Fair Value 73EUR ACHAT - Bryan, Garnier & Co

32

r r INDEPENDENT RESEARCH UPDATE SAP 13 juin 2013 HANAtomie de la croissance IT Software & Services Fair Value 73EUR (cours 57,41EUR) ACHAT Bloomberg SAP GR Reuters SAPG.DE +Haut /+Bas 12 mois (EUR) 64,8 / 44,7 Capitalisation Boursière (MEUR) 70 528 Valeur d’Entreprise 70 519 Volume moyen 6 mois (000 actions) 3 066 Flottant 67,6% TMVA BPA (3 ans) 14,6% Gearing (12/12) 18% Rendement (12/13e) 1,64% Nous réitérons notre recommandation à Achat et notre fair value issue d’un DCF à 73 EUR. Nous estimons que la sous-performance de l’action SAP depuis six mois résulte de craintes de court terme. Nous sommes pourtant convaincus que SAP atteindra ses objectifs et que HANA constitue un avantage concurrentiel décisif pour redessiner les contours du marché des bases de données. Des craintes exagérées. Certes, la croissance organique se tasse par effet retard de la crise de 2011, la marge opérationnelle a baissé en 2012 compte tenu de SuccessFactors, et le CA T1 2013 en demi-teinte avait créé quelques sujets d’inquiétude. Si nous admettons que pour respecter la saisonnalité des 3-5 années précédentes le CA licences T2 2013 pourrait être en légère baisse, ceci ne remet en cause selon nous ni la capacité de SAP à d’atteindre sa guidance 2013 ni les objectifs 2015. L’avantage décisif que procure HANA. SAP semble en passe de réussir son pari avec la base de données en mémoire HANA. Bien que les compétiteurs réagissent, nous estimons que l’avantage concurrentiel de HANA réside moins dans l’attractivité prix/performance que dans sa capacité d’aider les clients à transformer leur business model de façon à ce qu’ils changent les règles du jeu sur leurs marchés. Enfin, HANA devrait permettre à SAP de revitaliser les ventes sur le cœur de son offre. Nette amélioration des marges attendue dans le Cloud. Le Cloud commence à être profitable après un an d’effort d’intégration de SuccessFactors et suite à l’acquisition d’Ariba. Nous estimons que cette activité devrait améliorer de 50 pts sa rentabilité entre 2012 et 2015. La valorisation reste attractive. L’action se paye sur des multiples EV/EBIT of 12.5x 2013e and 10.3x 2014e, soit une décote de 15-20% par rapport à Dassault Systèmes, sur les profils à peu près comparables de croissance du CA et d’amélioration des marges. Fin Décembre 12/12 12/13e 12/14e 12/15e C. d’affaires (M€) 16 222 17 529 19 366 21 395 EBITA €m) 5 108 5 631 6 500 7 448 Op.Margin (%) 31,5 32,1 33,6 34,8 BPA dilué (€) 2,93 3,35 3,85 4,41 EV/CA 4,5x 4,0x 3,5x 2,9x EV/EBITDA 13,5x 11,7x 9,7x 8,0x EV/EBITA 14,3x 12,5x 10,3x 8,4x P/E 19,6x 17,2x 14,9x 13,0x ROCE 24,2 27,1 31,4 37,2 13/6/13 J J A S O N D J F M A M J 95 100 105 110 115 120 125 130 135 140 145 SAP (XET) STOXX EUROPE 600 E - PRICE INDEX Source: Thomson Reuters Datastream Analyst: Gregory Ramirez 33(0) 1 56 68 75 91 [email protected]

Transcript of Fair Value 73EUR ACHAT - Bryan, Garnier & Co

r r

INDEPENDENT RESEARCH UPDATE SAP

13 juin 2013 HANAtomie de la croissance IT Software & Services Fair Value 73EUR (cours 57,41EUR) ACHAT

Bloomberg SAP GR Reuters SAPG.DE +Haut /+Bas 12 mois (EUR) 64,8 / 44,7 Capitalisation Boursière (MEUR) 70 528 Valeur d’Entreprise 70 519 Volume moyen 6 mois (000 actions) 3 066 Flottant 67,6% TMVA BPA (3 ans) 14,6% Gearing (12/12) 18% Rendement (12/13e) 1,64%

Nous réitérons notre recommandation à Achat et notre fair value issue d’un DCF à 73 EUR. Nous estimons que la sous-performance de l’action SAP depuis six mois résulte de craintes de court terme. Nous sommes pourtant convaincus que SAP atteindra ses objectifs et que HANA constitue un avantage concurrentiel décisif pour redessiner les contours du marché des bases de données.

Des craintes exagérées. Certes, la croissance organique se tasse par effet retard de la crise de 2011, la marge opérationnelle a baissé en 2012 compte tenu de SuccessFactors, et le CA T1 2013 en demi-teinte avait créé quelques sujets d’inquiétude. Si nous admettons que pour respecter la saisonnalité des 3-5 années précédentes le CA licences T2 2013 pourrait être en légère baisse, ceci ne remet en cause selon nous ni la capacité de SAP à d’atteindre sa guidance 2013 ni les objectifs 2015.

L’avantage décisif que procure HANA. SAP semble en passe de réussir son pari avec la base de données en mémoire HANA. Bien que les compétiteurs réagissent, nous estimons que l’avantage concurrentiel de HANA réside moins dans l’attractivité prix/performance que dans sa capacité d’aider les clients à transformer leur business model de façon à ce qu’ils changent les règles du jeu sur leurs marchés. Enfin, HANA devrait permettre à SAP de revitaliser les ventes sur le cœur de son offre.

Nette amélioration des marges attendue dans le Cloud. Le Cloud commence à être profitable après un an d’effort d’intégration de SuccessFactors et suite à l’acquisition d’Ariba. Nous estimons que cette activité devrait améliorer de 50 pts sa rentabilité entre 2012 et 2015.

La valorisation reste attractive. L’action se paye sur des multiples EV/EBIT of 12.5x 2013e and 10.3x 2014e, soit une décote de 15-20% par rapport à Dassault Systèmes, sur les profils à peu près comparables de croissance du CA et d’amélioration des marges.

Fin Décembre 12/12 12/13e 12/14e 12/15e C. d’affaires (M€) 16 222 17 529 19 366 21 395 EBITA €m) 5 108 5 631 6 500 7 448 Op.Margin (%) 31,5 32,1 33,6 34,8 BPA dilué (€) 2,93 3,35 3,85 4,41 EV/CA 4,5x 4,0x 3,5x 2,9x EV/EBITDA 13,5x 11,7x 9,7x 8,0x EV/EBITA 14,3x 12,5x 10,3x 8,4x P/E 19,6x 17,2x 14,9x 13,0x ROCE 24,2 27,1 31,4 37,2

13/6/13

J J A S O N D J F M A M J 95

100

105

110

115

120

125

130

135

140

145

SAP (XET) STOXX EUROPE 600 E - PRICE INDEX

Source: Thomson Reuters Datastream

Analyst: Gregory Ramirez 33(0) 1 56 68 75 91 [email protected]

SAP

2

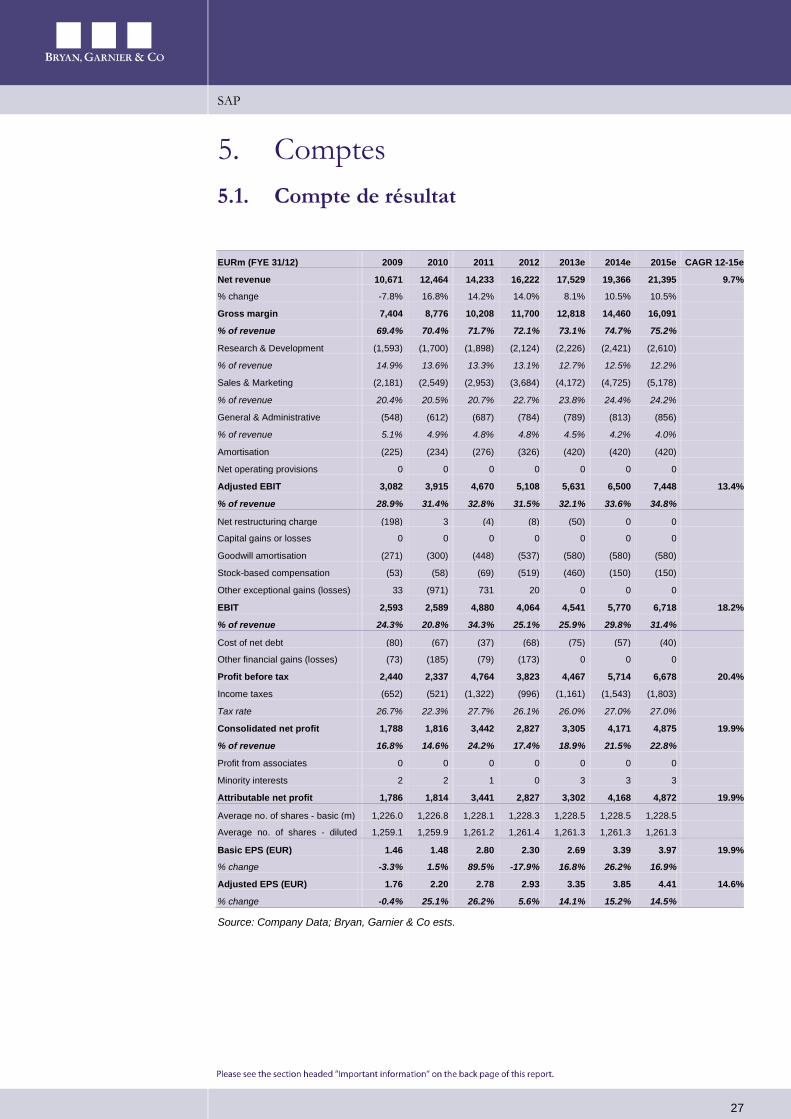

Simplified Profit & Loss Account (EURm) 2010 2011 2012 2013e 2014e 2015e Revenues 12 464 14 233 16 222 17 529 19 366 21 395 Change (%) 16,8% 14,2% 14,0% 8,1% 10,5% 10,5% lfl change (%) 8,0% 12,0% 7,0% 8,0% 10,5% 10,5% Adjusted EBITDA 4 149 4 946 5 434 6 051 6 920 7 868 Depreciation & amortisation -234 -276 -326 -420 -420 -420 Adjusted EBIT 3 915 4 670 5 108 5 631 6 500 7 448 EBIT 2 589 4 880 4 064 4 541 5 770 6 718 Change (%) -0,2% 88,5% -16,7% 11,7% 27,1% 16,4% Financial results -252 -116 -241 -74,7 -56,6 -39,6 Pre-Tax profits 2 337 4 764 3 823 4 467 5 714 6 678 Exceptionals 0,0 0,0 0,0 0,0 0,0 0,0 Tax -521 -1 322 -996 -1 161 -1 543 -1 803 Profits from associates 0,0 0,0 0,0 0,0 0,0 0,0 Minority interests 2,0 1,0 0,0 3,0 3,0 3,0 Net profit 1 814 3 441 2 827 3 302 4 168 4 872 Restated net profit 2 772 3 503 3 700 4 220 4 862 5 566 Change (%) 25,2% 26,4% 5,6% 14,0% 15,2% 14,5% Cash Flow Statement (EURm) Operating cash flows 2 114 4 491 3 661 4 622 5 264 5 968 Change in working capital 840 -715 -9,0 17,9 182 106 Capex, net -291 -390 -504 -499 -512 -512 Financial investments, net 493 -647 632 -107 0,0 0,0 Acquisitions, net -4 194 -216 -5 924 -100 0,0 0,0 Dividends -594 -713 -1 310 -1 044 -1 156 -1 459 Other 3 336 -415 912 -266 -93,0 -93,0 Net debt 915 -1 525 2 618 -9,1 -3 694 -7 705 Free Cash flow 2 663 3 386 3 148 4 141 4 934 5 562 Balance Sheet (EURm) Tangible fixed assets 1 450 1 551 1 710 1 789 1 881 1 973 Intangibles assets & goodwill 10 754 10 733 16 508 16 028 15 448 14 868 Investments 404 538 633 740 740 740 Deferred tax assets 735 466 655 655 655 655 Current assets 3 699 4 182 4 735 5 073 5 510 6 088 Cash & equivalents 3 676 5 781 2 629 4 256 7 441 10 952 Total assets 20 718 23 251 26 870 28 541 31 675 35 275 Shareholders' equity 9 774 12 711 14 174 16 439 19 454 22 870 Provisions 1 576 819 1 326 1 376 1 376 1 376 Deferred tax liabilities 576 477 572 572 572 572 L & ST Debt 4 591 4 256 5 247 4 247 3 747 3 247 Current liabilities 4 201 4 988 5 551 5 907 6 526 7 210 Total Liabilities 20 718 23 251 26 870 28 541 31 675 35 275 Capital employed 10 689 11 186 16 792 16 430 15 760 15 166 Ratios Operating margin 31,41 32,81 31,49 32,13 33,56 34,81 Tax rate 22,29 27,75 26,05 26,00 27,00 27,00 Net margin 14,55 24,18 17,43 18,84 21,52 22,77 ROE (after tax) 18,56 27,07 19,95 20,09 21,42 21,30 ROCE (after tax) 31,42 29,63 24,19 27,11 31,37 37,16 Gearing 9,36 -12,00 18,47 -0,06 -18,99 -33,69 Pay out ratio 40,58 39,26 36,93 35,00 35,00 35,00 Number of shares, diluted 1 260 1 261 1 261 1 261 1 261 1 261 Data per Share (EUR) EPS 1,48 2,80 2,30 2,69 3,39 3,97 Restated EPS 2,20 2,78 2,93 3,35 3,85 4,41 % change 25,1% 26,2% 5,6% 14,1% 15,2% 14,5% EPS bef. GDW 2,20 2,78 2,93 3,35 3,85 4,41 BVPS 7,76 10,08 11,24 13,03 15,42 18,13 Operating cash flows 1,68 3,56 2,90 3,66 4,17 4,73 FCF 2,11 2,68 2,50 3,28 3,91 4,41 Net dividend 0,60 1,10 0,85 0,94 1,19 1,39

Source: Company Data; Bryan, Garnier & Co ests.

Activités Fondé en 1972, et coté à la Bourse de Francfort depuis 1988, SAP est le plus grand éditeur de logiciels applicatifs d'entreprise. Le groupe a plus de 230 000 clients dans le monde. Le cœur de son offre est constitué de SAP Business Suite, d'une plate-forme de gestion de processus métier (SAP NetWeaver), de logiciels décisionnels (SAP BusinessObjects), et de bases de données (Sybase ASE), ainsi que d'offres dédiées aux PME. Autour de cette offre, SAP a mis en place des relais de croissance forts avec sa plate-forme analytique et transactionnelle in-memory HANA, des applications Cloud, et une plate-forme Mobile. SAP génère 46% de son chiffre d'affaires en région EMEA (dont 15% en Allemagne), 38% en Amérique (dont 28% aux Etats-Unis), et 16% en Asia-Pacifique (dont 5% au Japon). Le CA de SAP par Industrie est : 19% Industrie discrète, 15% Services aux entreprises, 14% Energie / Ressources naturelles, 10% Industrie process, 10% Distribution, 9% Biens de consommation, 9% Services financiers, 9% Secteur public, et 5% Santé / Sciences de la Vie.

SAP

3

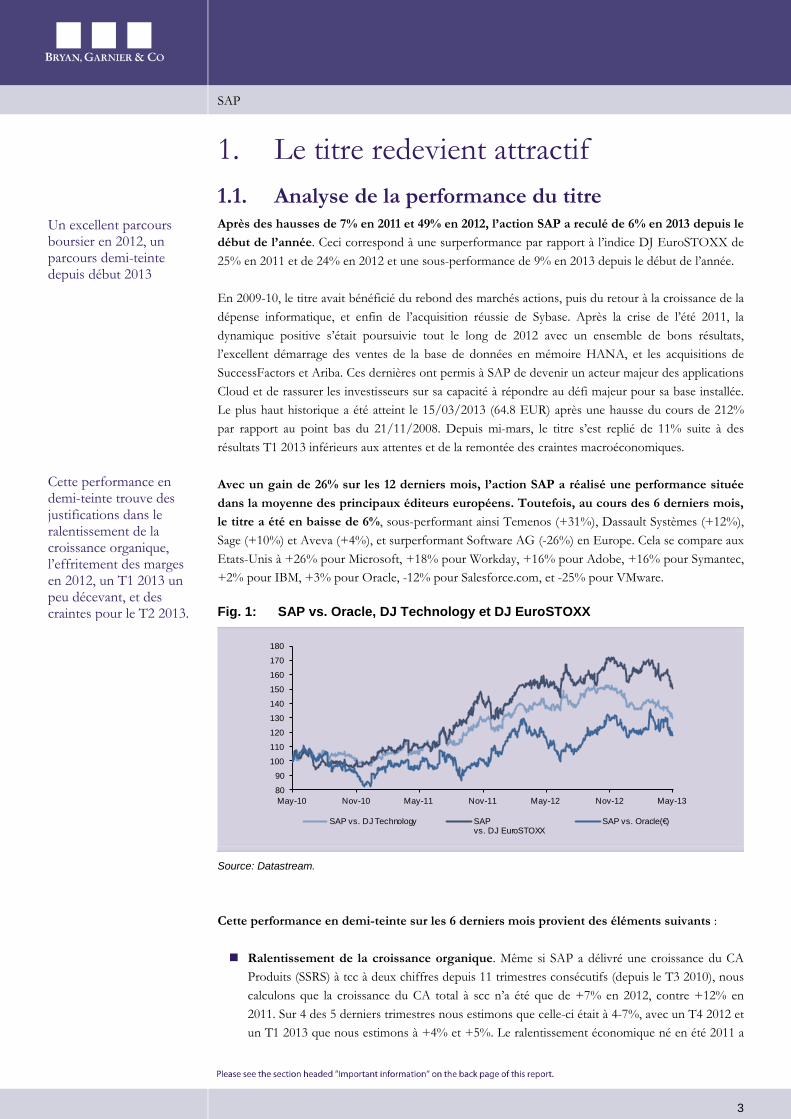

1. Le titre redevient attractif 1.1. Analyse de la performance du titre Après des hausses de 7% en 2011 et 49% en 2012, l’action SAP a reculé de 6% en 2013 depuis le début de l’année. Ceci correspond à une surperformance par rapport à l’indice DJ EuroSTOXX de 25% en 2011 et de 24% en 2012 et une sous-performance de 9% en 2013 depuis le début de l’année.

En 2009-10, le titre avait bénéficié du rebond des marchés actions, puis du retour à la croissance de la dépense informatique, et enfin de l’acquisition réussie de Sybase. Après la crise de l’été 2011, la dynamique positive s’était poursuivie tout le long de 2012 avec un ensemble de bons résultats, l’excellent démarrage des ventes de la base de données en mémoire HANA, et les acquisitions de SuccessFactors et Ariba. Ces dernières ont permis à SAP de devenir un acteur majeur des applications Cloud et de rassurer les investisseurs sur sa capacité à répondre au défi majeur pour sa base installée. Le plus haut historique a été atteint le 15/03/2013 (64.8 EUR) après une hausse du cours de 212% par rapport au point bas du 21/11/2008. Depuis mi-mars, le titre s’est replié de 11% suite à des résultats T1 2013 inférieurs aux attentes et de la remontée des craintes macroéconomiques.

Avec un gain de 26% sur les 12 derniers mois, l’action SAP a réalisé une performance située dans la moyenne des principaux éditeurs européens. Toutefois, au cours des 6 derniers mois, le titre a été en baisse de 6%, sous-performant ainsi Temenos (+31%), Dassault Systèmes (+12%), Sage (+10%) et Aveva (+4%), et surperformant Software AG (-26%) en Europe. Cela se compare aux Etats-Unis à +26% pour Microsoft, +18% pour Workday, +16% pour Adobe, +16% pour Symantec, +2% pour IBM, +3% pour Oracle, -12% pour Salesforce.com, et -25% pour VMware.

Fig. 1: SAP vs. Oracle, DJ Technology et DJ EuroSTOXX

Source: Datastream.

Cette performance en demi-teinte sur les 6 derniers mois provient des éléments suivants :

Ralentissement de la croissance organique. Même si SAP a délivré une croissance du CA Produits (SSRS) à tcc à deux chiffres depuis 11 trimestres consécutifs (depuis le T3 2010), nous calculons que la croissance du CA total à scc n’a été que de +7% en 2012, contre +12% en 2011. Sur 4 des 5 derniers trimestres nous estimons que celle-ci était à 4-7%, avec un T4 2012 et un T1 2013 que nous estimons à +4% et +5%. Le ralentissement économique né en été 2011 a

80

90

100

110

120

130

140

150

160

170

180

May-10 Nov-10 May-11 Nov-11 May-12 Nov-12 May-13

SAP vs. DJ Technology SAP vs. DJ EuroSTOXX

SAP vs. Oracle(€)

Un excellent parcours boursier en 2012, un parcours demi-teinte depuis début 2013

Cette performance en demi-teinte trouve des justifications dans le ralentissement de la croissance organique, l’effritement des marges en 2012, un T1 2013 un peu décevant, et des craintes pour le T2 2013.

SAP

4

commencé à pénaliser SAP avec deux trimestres de retard. Ces effets sont visibles sur les ventes de licences hors HANA et Mobile, que nous estimons +2% à scc en 2012 (est. -1% au T1, est. +10% au T2, est. +4% au T3 et est. stables au T4). Au T1 2013 nous estimons ces ventes à -7%, mais s’il n’y avait pas eu de délais dans les signatures d’affaires en Asie nous pensons qu’elles auraient été assez stables (est. -1%). Tout ceci résulte selon nous d’une transition liée à la crise et un attentisme lié à la sortie future de Business Suite on HANA, non à des problèmes structurels. Aussi nous expliquerons dans l’étude que Business Suite on HANA devrait être un moyen de revigorer les ventes sur le cœur de l’offre de SAP.

Fig. 2: Croissance du chiffre d’affaires par trimestre à scc (2000-2013)

Source: Company Data; Bryan, Garnier & Co ests.

Dilution des marges en raison des acquisitions. SuccessFactors et Ariba avaient pénalisé la marge opérationnelle en 2012, à hauteur de 1 pt. Aussi, la productivité commerciale de SAP (CA par salarié Sales & Marketing) a été réduite d’environ 8% l’an dernier en raison de recrutement de 3 500 commerciaux alors qu’elle avait progressé de respectivement 7%, 4% et 7% en 2009, 2010 et 2011. Bien que qu’au T1 13 la marge non-IFRS était encore en baisse de 1 pt (avec -0.8 pt causé par le Cloud), nous tablons sur un redressement des marges dès 2013 : 1). Nous nous attendons à ce que le Cloud, qui diluait encore les marges de 0.8 pt au T1 2013, les diluera de moins en moins ; 2). 2013 est une année où l’effort sera porté sur l’augmentation de la productivité commerciale, avec un ralentissement des recrutements sauf sur les pays émergents et une forte marge de manœuvre dans ce domaine ; 3). SAP est capable de réduire son ratio de coûts de R&D / CA d’environ 1 pt par an grâce à un changement d’approche dans le développement des produits (« design thinking »), résultant en une division par près de deux du cycle d’innovation moyen (7.8 mois contre 13.8 mois en 2010).

Un CA T1 2013 plutôt décevant dans le monde des Logiciels. Beaucoup de CA d’éditeurs sont ressortis en dessous des attentes au T1 2013. Ce fut le cas de SAP, IBM, Oracle, Tibco, et Software AG. L’environnement économique morose a servi d’excuse à de tels chiffres, mais les raisons de ces déceptions sont plus complexes : il agit d’une conjonction de facteurs ayant nui à l’exécution comme des éléments politiques (nouveau gouvernement en Chine, séquestre budgétaire et incertitudes fiscales aux Etats-Unis), des effets calendaires (week-end de Pâques fin mars), des changements ou lacunes de management, un manque d’attention sur la productivité commerciale... Chez SAP, nous pouvons estimer que l’Asie a manqué 30-35

-20%

-15%

-10%

-5%

0%

5%

10%

15%

20%

25%

30%

35%

1Q00 1Q01 1Q02 1Q03 1Q04 1Q05 1Q06 1Q07 1Q08 1Q09 1Q10 1Q11 1Q12 1Q13

Nous estimons que le ralentissement de la croissance et la baisse des marges depuis 2012 étaient transitoires, que les facteurs de déception du T1 13 étaient limités dans le temps, que le cours actuel intègre déjà une révision future des consensus T2 13, et qu’il existe des catalyseurs forts à moyen terme

SAP

5

M EUR de ventes, et que les facteurs de déception du trimestre étaient ponctuels et limités dans le temps : les grandes entreprises d’Etat chinoises ont de fortes de chances de débloquer leurs budgets d’ici l’été, les nouveaux managers de certains pays asiatiques montent en puissance, et l’incertitude fiscale US a des chances de se dissiper au S2.

Un T2 2013 avec risque de décroissance du CA licences. Lors des réunions d’analystes de Sapphire Now 2013, le CFO Werner Brandt a insisté sur le fait qu’il n’y avait pas de raisons que la saisonnalité des ventes 2013 soit différente de celle de la moyenne des 3 à 5 dernières années (i.e. 21% du CA au T1, 23% au T2, 24% au T3 et 32% au T4). Dans ce cadre, et compte tenu d’une base de comparaison défavorable - le T2 2012, avec licences à +19% à tcc, avait bénéficié d’un effet significatif de report de ventes de licences retardées au T1 -, nous estimons que le CA licences du T2 2013 ont de fortes chances d’être en décroissance à tcc. Le consensus collecté par Vara Research une semaine avant Sapphire Now prévoyait des licences à environ +6% à tcc, ce qui semblait sous-estimer la saisonnalité invoquée par le management. De notre côté, nous prévoyons environ -2% à tcc et estimons que le consensus s’ajustera d’ici début juillet pour intégrer une baisse modérée des licences au T2 2013 sans pour autant remettre en cause la guidance non-IFRS 2013 de SAP (CA Produits/SSRS à +11-13% à tcc, résultat opérationnel 5.85-5.95 Md EUR).

Manque de catalyseurs après une superbe hausse du titre depuis 2009 ? Depuis début 2009 l’action SAP a bondi de 180% environ. Depuis la nomination de Bill McDermott et de Jim Hagemann Snabe aux postes de co-CEO en février 2010, la progression a été de 75% avec une hausse moyenne de l’EPS ajusté de 19% par an sur 2009-12 (+25-26% en 2010-11) - soit une tendance jamais observée depuis 2003-05. Après la pause sur les marges en 2012 due à l’intégration de SuccessFactors, la crainte serait de voir SAP manquer son objectif de marge op. 2015 à 35%, repartir dans une logique agressive d’investissement après 2015 qui pénaliserait les marges, ou délaisser la croissance au profit de marges très confortables. Nous estimons que les prochains catalyseurs positifs seront les suivants : 1). Ré-accélération de la croissance à scc dès fin 2013 avec la fin des effets embarqués du ralentissement de 2012 et la montée en puissance de Business Suite on HANA ; 2). Croissance des EPS ajustés de 15% sur 2012-15 avec la rentabilisation du Cloud ; 3). Possibilité de retour de trésorerie aux actionnaires en cas d’absence d’acquisitions majeures.

1.2. Modèle DCF Fig. 3: Hypothèses DCF

Risk-free interest rate 3.0% Equity risk premium 6.1%

Beta 1.2

Return expected on equity 10.3%

Stock price (EUR) 57.41

Number of shares (m) 1,228.50

Market Capitalisation (EURm) 70,528

Net debt on 31/12/2013e (EURm) -9

Entreprise value (EURm) 70,519

Interest rate on debt 2.5%

Tax rate 29%

Sales growth rate to perpetuity 2.5%

WACC 10.3%

Source: Bryan, Garnier & Co ests.

Notre fair value de 73 EUR obtenue à partir d’un modèle DCF intègre une marge d’EBIT de 36% à moyen terme

SAP

6

Fig. 4: FCF actualisés

in EURm (FYE 31/12) 2012 2013e 2014e 2015e 2016e 2017e 2018e 2019e 2020e 2021e 2022e 2023e Sales 16,222 17,529 19,366 21,395 23,106 24,955 26,951 29,107 31,436 33,951 36,667 39,600 % chg 14.0% 8.1% 10.5% 10.5% 8.0% 8.0% 8.0% 8.0% 8.0% 8.0% 8.0% 8.0%

Adj. EBIT 5,108 5,631 6,500 7,448 8,318 8,984 9,702 10,479 11,317 12,222 13,200 14,256

as a % of sales 31.5% 32.1% 33.6% 34.8% 36.0% 36.0% 36.0% 36.0% 36.0% 36.0% 36.0% 36.0%

Theoretical tax rate 26.1% 26.0% 27.0% 27.0% 29.0% 29.0% 29.0% 29.0% 29.0% 29.0% 29.0% 29.0%

Theoretical tax 1,331 1,464 1,755 2,011 2,412 2,605 2,814 3,039 3,282 3,544 3,828 4,134

NOPAT 3,777 4,167 4,745 5,437 5,906 6,378 6,889 7,440 8,035 8,678 9,372 10,122

Depreciation 326 420 420 420 462 499 539 582 629 679 733 792

as a % of sales 2.0% 2.4% 2.2% 2.0% 2.0% 2.0% 2.0% 2.0% 2.0% 2.0% 2.0% 2.0%

Capex 543 511 512 512 462 499 539 582 629 679 733 792

as a % of sales 3.3% 2.9% 2.6% 2.4% 2.0% 2.0% 2.0% 2.0% 2.0% 2.0% 2.0% 2.0%

WCR -816 -834 -1,016 -1,122 -1,155 -1,248 -1,348 -1,455 -1,572 -1,698 -1,833 -1,980

as a % of sales -5.0% -4.8% -5.2% -5.2% -5.0% -5.0% -5.0% -5.0% -5.0% -5.0% -5.0% -5.0%

Change in WCR 9 -18 -182 -106 -33 -92 -100 -108 -116 -126 -136 -147

Free cash flows 3,551 4,094 4,835 5,451 5,939 6,471 6,989 7,548 8,151 8,804 9,508 10,268

Discounted free cash flows 3,551 3,898 4,173 4,264 4,211 4,159 4,072 3,986 3,902 3,820 3,740 3,661

Sum of discounted FCF 40,226 Terminal value 49,176

Enterprise value 89,402

Fair value of associates 0

Fair value of financial assets 740

Provisions 1,376

Fair value minority interests 11

Dilution (s/o, warrants, conv bds) 2,429

NPV of tax credits 655

Net debt on 31/12/2012e -9

Equity value 91,848

Diluted nbr of shares (m) 1,261.34

Valuation per share (EUR) 73

Source: Company Data; Bryan, Garnier & Co ests.

Nous obtenons une valorisation par modèle DCF de 73 EUR, soit 27% au-dessus du cours actuel, sur la base d’un taux sans risque de 3%, d’une prime de risque actions de 6.1%, et d’un bêta de 1.2.

Fig. 5: Analyse de sensibilité - marge d’EBIT et CMPC (EUR)

EBIT margin

73 32.0% 34.0% 36.0% 38.0% 40.0% 9.5% 74 78 82 86 89

WACC 10.0% 69 72 76 79 83

10.3% 66 69 73 76 79 11.0% 60 63 66 69 72 11.5% 57 60 62 65 68

Source: Bryan, Garnier & Co. ests.

SAP

7

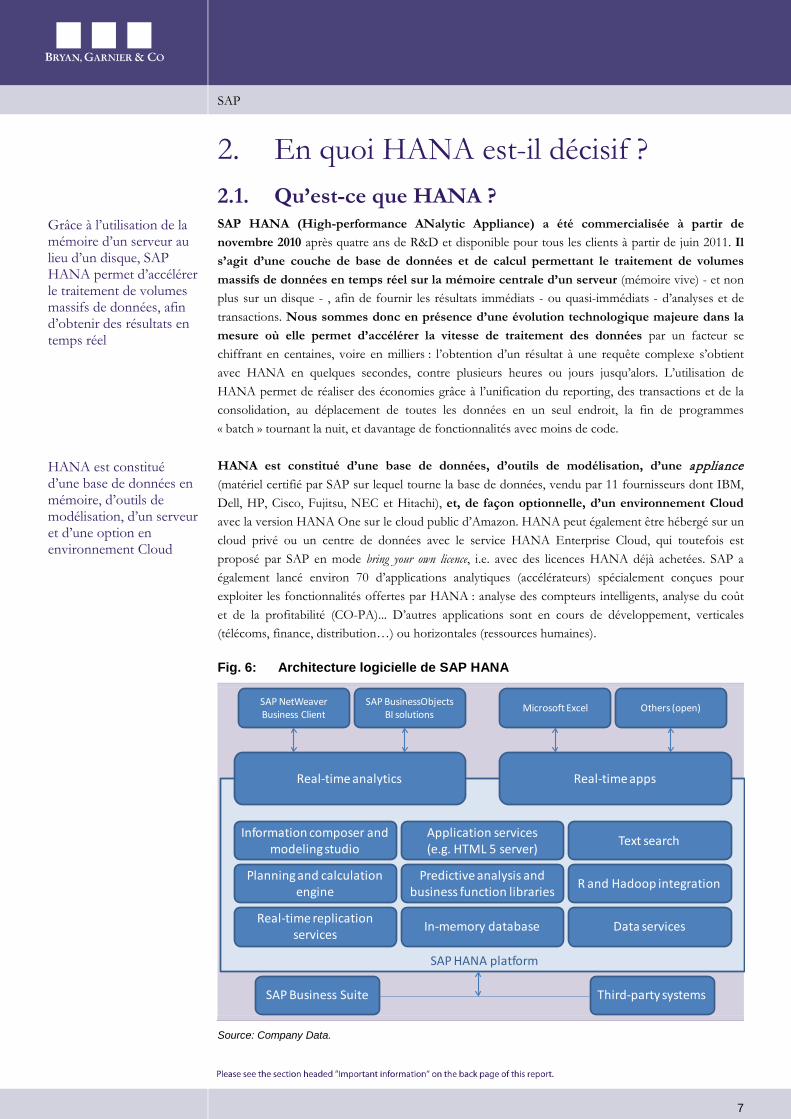

2. En quoi HANA est-il décisif ? 2.1. Qu’est-ce que HANA ? SAP HANA (High-performance ANalytic Appliance) a été commercialisée à partir de novembre 2010 après quatre ans de R&D et disponible pour tous les clients à partir de juin 2011. Il s’agit d’une couche de base de données et de calcul permettant le traitement de volumes massifs de données en temps réel sur la mémoire centrale d’un serveur (mémoire vive) - et non plus sur un disque - , afin de fournir les résultats immédiats - ou quasi-immédiats - d’analyses et de transactions. Nous sommes donc en présence d’une évolution technologique majeure dans la mesure où elle permet d’accélérer la vitesse de traitement des données par un facteur se chiffrant en centaines, voire en milliers : l’obtention d’un résultat à une requête complexe s’obtient avec HANA en quelques secondes, contre plusieurs heures ou jours jusqu’alors. L’utilisation de HANA permet de réaliser des économies grâce à l’unification du reporting, des transactions et de la consolidation, au déplacement de toutes les données en un seul endroit, la fin de programmes « batch » tournant la nuit, et davantage de fonctionnalités avec moins de code.

HANA est constitué d’une base de données, d’outils de modélisation, d’une appliance (matériel certifié par SAP sur lequel tourne la base de données, vendu par 11 fournisseurs dont IBM, Dell, HP, Cisco, Fujitsu, NEC et Hitachi), et, de façon optionnelle, d’un environnement Cloud avec la version HANA One sur le cloud public d’Amazon. HANA peut également être hébergé sur un cloud privé ou un centre de données avec le service HANA Enterprise Cloud, qui toutefois est proposé par SAP en mode bring your own licence, i.e. avec des licences HANA déjà achetées. SAP a également lancé environ 70 d’applications analytiques (accélérateurs) spécialement conçues pour exploiter les fonctionnalités offertes par HANA : analyse des compteurs intelligents, analyse du coût et de la profitabilité (CO-PA)... D’autres applications sont en cours de développement, verticales (télécoms, finance, distribution…) ou horizontales (ressources humaines).

Fig. 6: Architecture logicielle de SAP HANA

Source: Company Data.

Real-time replicationservices In-memory database Data services

Planning and calculationengine

Information composer and modelingstudio

Predictive analysis and business function libraries

Application services (e.g. HTML 5 server)

R and Hadoop integration

Text search

SAP Business Suite Third-party systems

Real-time analytics

SAP NetWeaver Business Client

Real-time apps

SAP BusinessObjects BI solutions Others (open)Microsoft Excel

SAP HANA platform

Grâce à l’utilisation de la mémoire d’un serveur au lieu d’un disque, SAP HANA permet d’accélérer le traitement de volumes massifs de données, afin d’obtenir des résultats en temps réel

HANA est constitué d’une base de données en mémoire, d’outils de modélisation, d’un serveur et d’une option en environnement Cloud

SAP

8

Les avantages de la technologie de HANA sont la rapidité (plusieurs milliards d’enregistrements en quelques secondes), l’évolutivité (conçue pour suivre l’augmentation du nombre de cœurs par serveurs), la compression des données en mémoire (entre 5 et 20x), et la simplification des la gestion des données (plus besoin de créer des agrégats de données, donc plus de duplication). Par ailleurs, elle traite en mémoire les données tant en ligne qu’en colonnes, et supporte les standards de gestion des données pour bases de données relationnelles (SQL) et analyse multidimensionnelle « OLAP » (MDX). HANA, de par son environnement de modélisation unifié, peut accéder tant aux données issues des logiciels de SAP qu’à celles provenant d’autres sources. Enfin, grâce à sa capacité à traiter les données transactionnelles et analytiques, HANA élimine le recours aux outils d’ETL1 (Extract-Transform-Load ou Extraction-Transformation-Chargement, type IBM InfoSphere, Oracle DataIntegrator ou Informatica PowerCenter), aux procédures stockées2, aux vues matérialisées3 et aux cubes OLAP4

Si HANA n’a été rendu possible que récemment, c’est en raison de l’arrivée sur le marché de serveurs standard à des prix abordables dotés de plusieurs téraoctets de mémoire et de microprocesseurs multi-cœurs (jusqu’à 8x8 cœurs sur un seul serveur), démocratisant ainsi le calcul massivement parallèle avec des serveurs « lames » vendus à 40 000 EUR l’unité. Aussi, la technologie de traitement de données en mémoire a longtemps été réduite à la notion de cache ou d’accélération de bases de données. Or HANA est en plus de cela une véritable base de données avec toutes les caractéristiques y afférant. Certes, toutes les opérations s’effectuent en mémoire, mais chaque transaction est automatiquement engagée et copiée sur un support persistant (disque), avec une redondance et de haute disponibilité supportée par l’expérience d’Intel dans ce domaine.

.

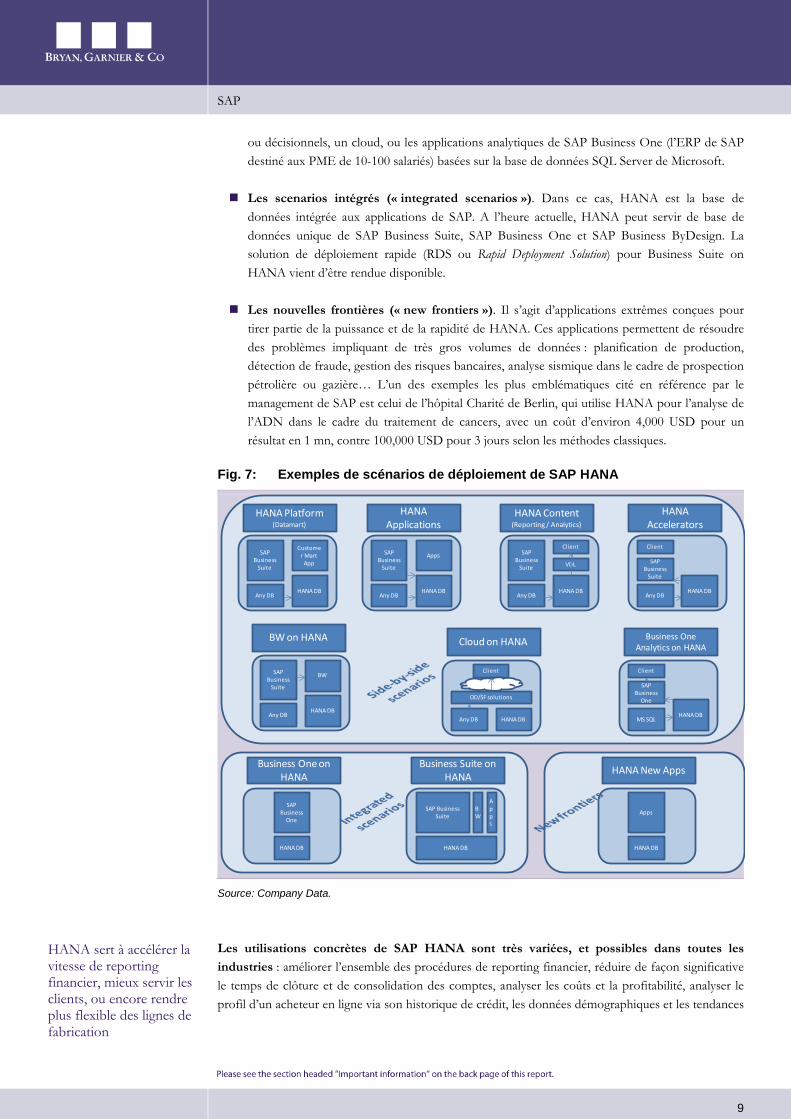

2.2. A quoi sert HANA ? Comme indiqué dans la Fig. 7, SAP HANA peut être utilisé dans une multitude de scenarios, que SAP classe en trois grandes catégories :

Les scénarios où HANA cohabite avec d’autres bases de données (« side-by-side scenarios »), lorsque HANA est utilisé avec un datamart (entrepôt de données ciblé sur un domaine spécifique), des applications métier, un « accélérateur » HANA, des outils de reporting

1 Middleware permettant d'effectuer des synchronisations d'information d'une base de données vers une autre, pour le chargement régulier de données agrégées dans les entrepôts de données.

2 Ensemble d'instructions SQL pré-compilées, stockées dans une base de données et exécutées sur demande par le système de gestion de la base de données.

3 Table de données dupliquée représentant le résultat d’une requête, utilisée à des fins d'optimisation et de performance dans le cas où la requête associée est particulièrement complexe ou lourde.

4 Les applications de type OLAP sont couramment utilisées en informatique décisionnelle, dans le but d'aider le management à avoir une vue transversale de l'activité d'une entreprise.

HANA est rapide, évolutif, compresse les données en mémoire, et simplifie la gestion des données par élimination du recours aux agrégats et réplications de données

Une innovation permise par l’arrivée de serveurs puissants à des prix abordables

Trois scénarios d’utilisation de HANA : en soutien d’autres bases de données, intégrée aux applications SAP, et pour des applications « extrêmes »

SAP

9

ou décisionnels, un cloud, ou les applications analytiques de SAP Business One (l’ERP de SAP destiné aux PME de 10-100 salariés) basées sur la base de données SQL Server de Microsoft.

Les scenarios intégrés (« integrated scenarios »). Dans ce cas, HANA est la base de données intégrée aux applications de SAP. A l’heure actuelle, HANA peut servir de base de données unique de SAP Business Suite, SAP Business One et SAP Business ByDesign. La solution de déploiement rapide (RDS ou Rapid Deployment Solution) pour Business Suite on HANA vient d’être rendue disponible.

Les nouvelles frontières (« new frontiers »). Il s’agit d’applications extrêmes conçues pour tirer partie de la puissance et de la rapidité de HANA. Ces applications permettent de résoudre des problèmes impliquant de très gros volumes de données : planification de production, détection de fraude, gestion des risques bancaires, analyse sismique dans le cadre de prospection pétrolière ou gazière… L’un des exemples les plus emblématiques cité en référence par le management de SAP est celui de l’hôpital Charité de Berlin, qui utilise HANA pour l’analyse de l’ADN dans le cadre du traitement de cancers, avec un coût d’environ 4,000 USD pour un résultat en 1 mn, contre 100,000 USD pour 3 jours selon les méthodes classiques.

Fig. 7: Exemples de scénarios de déploiement de SAP HANA

Source: Company Data.

Les utilisations concrètes de SAP HANA sont très variées, et possibles dans toutes les industries : améliorer l’ensemble des procédures de reporting financier, réduire de façon significative le temps de clôture et de consolidation des comptes, analyser les coûts et la profitabilité, analyser le profil d’un acheteur en ligne via son historique de crédit, les données démographiques et les tendances

HANA Platform (Datamart)

HANA Applications

HANA Content (Reporting / Analytics)

HANA Accelerators

BW on HANA Cloud on HANA Business One Analytics on HANA

Business One on HANA

Business Suite on HANA HANA New Apps

Any DB

SAP Business

Suite

HANA DB

Customer Mart

App

Any DB

SAP Business

Suite

HANA DB

Apps

Any DB

SAP Business

Suite

HANA DB

VDL

Client

Any DB

SAP Business

Suite

Client

HANA DB

Any DB

SAP Business

Suite

HANA DB

BW

Any DB HANA DB

OD/SF solutions

Client

MS SQL

SAP Business

One

Client

HANA DB

HANA DB

SAP Business

One

HANA DB

Apps

BW

SAP Business Suite

HANA DB

Apps

HANA sert à accélérer la vitesse de reporting financier, mieux servir les clients, ou encore rendre plus flexible des lignes de fabrication

SAP

10

sur les réseaux sociaux pour lui proposer au moment de son achat des réductions immédiates, accélérer la replanification de lignes de production… Les applications sont innombrables.

2.3. Le business model de HANA De manière générale, HANA est vendue sous forme de licences perpétuelles, assorties d’une maintenance annuelle facturée entre 18% et 22% du prix initial de la licence selon que le client choisit un contrat de support Standard ou Entreprise. Il s’agit donc d’un modèle classique pour un éditeur de logiciels, avec un chiffre d’affaires reconnu dès lors que le client a acheté la licence et en a activé les clés d’utilisation. La licence est installée sur du matériel certifié issu des partenaires de SAP avec des composants additionnels installés sur le poste de travail (dont l’interface vers Microsoft Excel), et d’autres composants d’extraction et de réplication des données installés sur un serveur séparé. Enfin, SAP propose des options de Business Intelligence (explorateur de données, tableaux de bord, Crystal Reports…) qui permettent d’obtenir une solution complète.

La grille de prix sur HANA est dépendante de l’usage en production en fonction de deux variables : le volume de données chargées et stockées dans HANA mesurées en « unités » de 64 Go, et le nombre d’utilisateurs interagissant avec HANA. De plus, le prix diffère en fonction des éditions. Par exemple, les clients de SAP BusinessOne peuvent acheter une licence HANA pour 2 000 EUR. Une licence HANA édition Edge coûte environ 40 000 EUR. Enfin, en ce qui concerne SAP BW on HANA, le coût est d’environ 13 000 EUR par unité de 64 Go. Les estimations font état d’une configuration de base à environ 300 000 USD incluant le matériel, les logiciels et les services. Selon les propos de SAP, 95% des entreprises utilisent entre 0.5 et 40 To de données, donc dans le bas de la fourchette le coût combiné du matériel et du logiciel se situe autour de 500 000 USD. Plus le client achète de licences HANA plus le prix par unité devient faible. Nous estimons qu’en fonction de la taille de projet, les prix peuvent monter à plus de 2 M EUR hors SAP Business Suite on HANA.

Dans le cas particulier de SAP Business Suite on HANA, HANA est vendu au prix de 15% de la valeur des logiciels de la Business Suite installés chez le client, plus une maintenance à 18-22%, ce qui rend le prix compétitif par rapport à l’achat d’un système traditionnel de gestion de bases de données, qui utilise la même méthode de prix basée sur la valeur des logiciels applicatifs installés.

Sans vouloir trop entrer dans les détails du prix d’une solution HANA, selon les informations tirées du blog de Steve Lucas5

Enfin, SAP a mis en place la possibilité d’utiliser HANA sur des clouds publics ou privés, avec des business models spécifiques :

, vice-président exécutif Business Analytics, Database & Technology de SAP, le prix des licences HANA est « tout compris » (pas d’options de bases de données, de planification, métier, d’analyse prédictive, de recherche texte…), et SAP ne facture pas en général les environnements informatiques qui ne sont pas en production chez le client.

5 Steve Lucas, What Oracle Won’t Tell You about SAP HANA, 30 avril 2012 sur le site web saphana.com, http://www.saphana.com/community/blogs/blog/2012/04/30/what-oracle-wont-tell-you-about-sap-hana

HANA est en général vendu sous forme de licences perpétuelles avec un prix en fonction du volume de données ou à 15% de la valeur des logiciels de la Business Suite installés chez le client

Il existe 2 modèles d’utilisation de HANA sur le Cloud :

SAP

11

HANA Enterprise Cloud. Il s’agit d’un service optionnel annoncé le 7 mai 2013 par SAP et permettant à de grandes organisations d’utiliser HANA et les applications SAP tournant sous HANA en mode hébergé (cloud privé ou centre de données) plutôt que sur site, avec des capacités de stockage qui pourront varier à la demande. Il s’agit d’un modèle de licence traditionnel et non SaaS : le client apporte ses licences HANA (« bring your own licence ») et libre à lui de les faire héberger où il le souhaite (chez SAP, chez un hébergeur ou chez lui). Ce service ne supporte pas le multi-tenant, car sinon il aurait nécessité un redéveloppement du système d’autant plus qu’une grande majorité de grands comptes ne souhaite pas partager ses serveurs. A l’heure actuelle une soixantaine de clients HANA ont choisi cette option.

HANA One. Il s’agit d’un modèle SaaS hébergé actuellement chez Amazon, avec un prix très attractif de location de 0.99 USD l’heure. Cette offre est essentiellement destinée aux clients ayant des besoins ponctuels d’utilisation de HANA. Une version « Premium » de HANA One a été annoncée lors de l’édition 2013 de Sapphire Now à Orlando pour les clients souhaitant utiliser HANA sur un cloud public en permanence pour des cas d’utilisation de bases de données d’un maximum de 60.5 Go en mémoire (30 Go en mode compressé), moyennant un abonnement annuel de 60 000 EUR ou 75 000 USD pour une licence mémoire de 64 Go.

2.4. Une montée en puissance par étapes Lors du dernier comptage réalisé par SAP le 16 mai 2013, il y avait 1 357 clients HANA, dont 847 installés. 5 458 consultants extérieurs ont été formés à HANA et 2 277 ont été certifiés. Plus de 70 solutions SAP utilisent désormais HANA. Notons qu’une très vaste majorité des clients SAP (environ 80%) sont des clients SAP à l’origine.

L’approche commerciale de SAP pour HANA s’est déroulée en trois étapes :

Etape 1 : le « proof of concept », avec constitution de références clients. Lors de Sapphire Now en mai 2011 à Orlando, le management a communiqué sur une vingtaine de références clients sur des projets pilotes. Ceux-ci étaient la plupart du temps des clients existants de SAP et se sont équipés de HANA pour résoudre une problématique métier spécifique complexe.

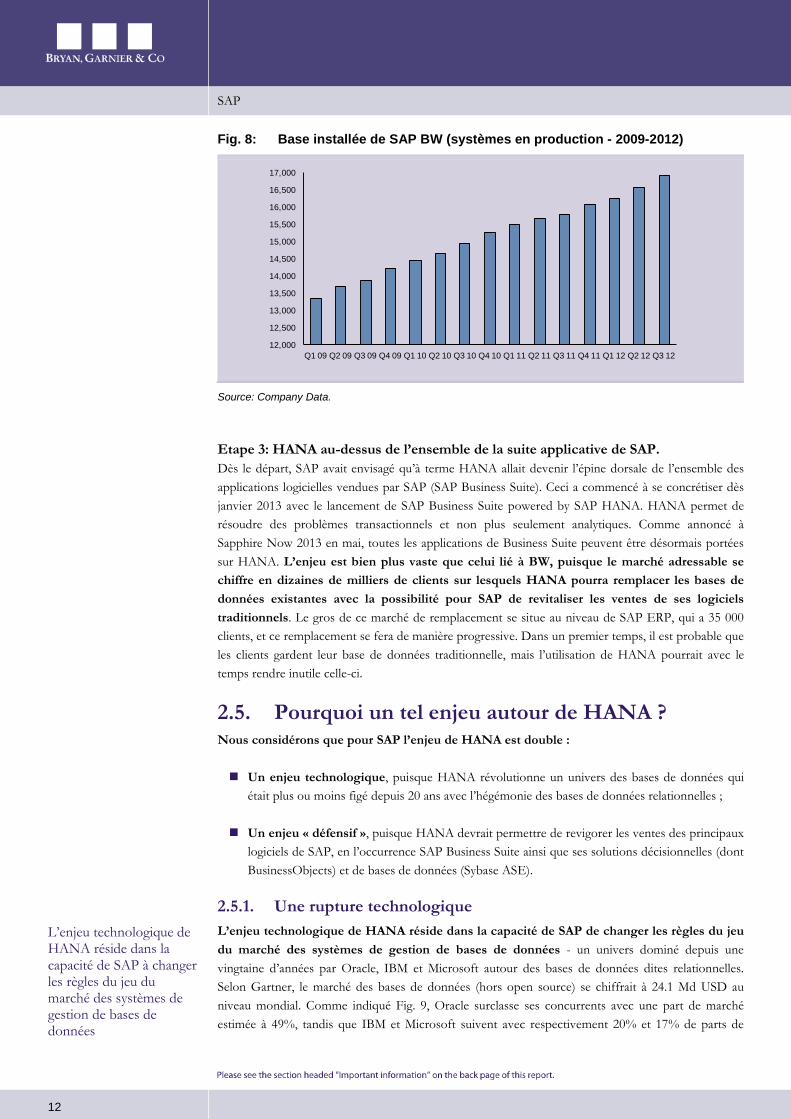

Etape 2 : HANA au-dessus de l’entrepôt de données. Lors de Sapphire Now tenue à Madrid en novembre 2011, SAP avait annoncé le portage de HANA sur son outil entrepôt de données NetWeaver Business Warehouse (BW). L’intérêt d’utiliser BW avec HANA est d’améliorer la rapidité du système, obtenir davantage de résultats de requêtes en self-service, et simplifier l’infrastructure de gestion des données. Techniquement, il s’agissait de remplacer le module NetWeaver BWA (Business Warehouse Accelerator) par HANA, par le biais d’une migration de BW 7.0 (utilisant une base de données quelconque) vers la version 7.3 (utilisant HANA comme base de données). A partir du moment où SAP a 14 000 clients sur BW (dont la moitié réellement remplaçable), soit près de 17 000 systèmes en production (en croissance constante malgré la crise), il existe alors une vaste occasion pour « démocratiser » HANA et ainsi le vendre en volume. Une grande majorité de la base installée BW est utilisée en entrepôt central de données afin d’harmoniser de nombreuses ressources systèmes, et seule une minorité est utilisée intégrée à un ERP.

HANA Enterprise Cloud pour un déploiement en cloud privé, avec un modèle « bring your own licence »

HANA One pour une utilisation en cloud public

La montée en puissance de HANA s’est effectuée jusqu’ici en 3 étapes : « proof of concept », Business Warehouse, et Business Suite

SAP

12

Fig. 8: Base installée de SAP BW (systèmes en production - 2009-2012)

Source: Company Data.

Etape 3: HANA au-dessus de l’ensemble de la suite applicative de SAP. Dès le départ, SAP avait envisagé qu’à terme HANA allait devenir l’épine dorsale de l’ensemble des applications logicielles vendues par SAP (SAP Business Suite). Ceci a commencé à se concrétiser dès janvier 2013 avec le lancement de SAP Business Suite powered by SAP HANA. HANA permet de résoudre des problèmes transactionnels et non plus seulement analytiques. Comme annoncé à Sapphire Now 2013 en mai, toutes les applications de Business Suite peuvent être désormais portées sur HANA. L’enjeu est bien plus vaste que celui lié à BW, puisque le marché adressable se chiffre en dizaines de milliers de clients sur lesquels HANA pourra remplacer les bases de données existantes avec la possibilité pour SAP de revitaliser les ventes de ses logiciels traditionnels. Le gros de ce marché de remplacement se situe au niveau de SAP ERP, qui a 35 000 clients, et ce remplacement se fera de manière progressive. Dans un premier temps, il est probable que les clients gardent leur base de données traditionnelle, mais l’utilisation de HANA pourrait avec le temps rendre inutile celle-ci.

2.5. Pourquoi un tel enjeu autour de HANA ? Nous considérons que pour SAP l’enjeu de HANA est double :

Un enjeu technologique, puisque HANA révolutionne un univers des bases de données qui était plus ou moins figé depuis 20 ans avec l’hégémonie des bases de données relationnelles ;

Un enjeu « défensif », puisque HANA devrait permettre de revigorer les ventes des principaux logiciels de SAP, en l’occurrence SAP Business Suite ainsi que ses solutions décisionnelles (dont BusinessObjects) et de bases de données (Sybase ASE).

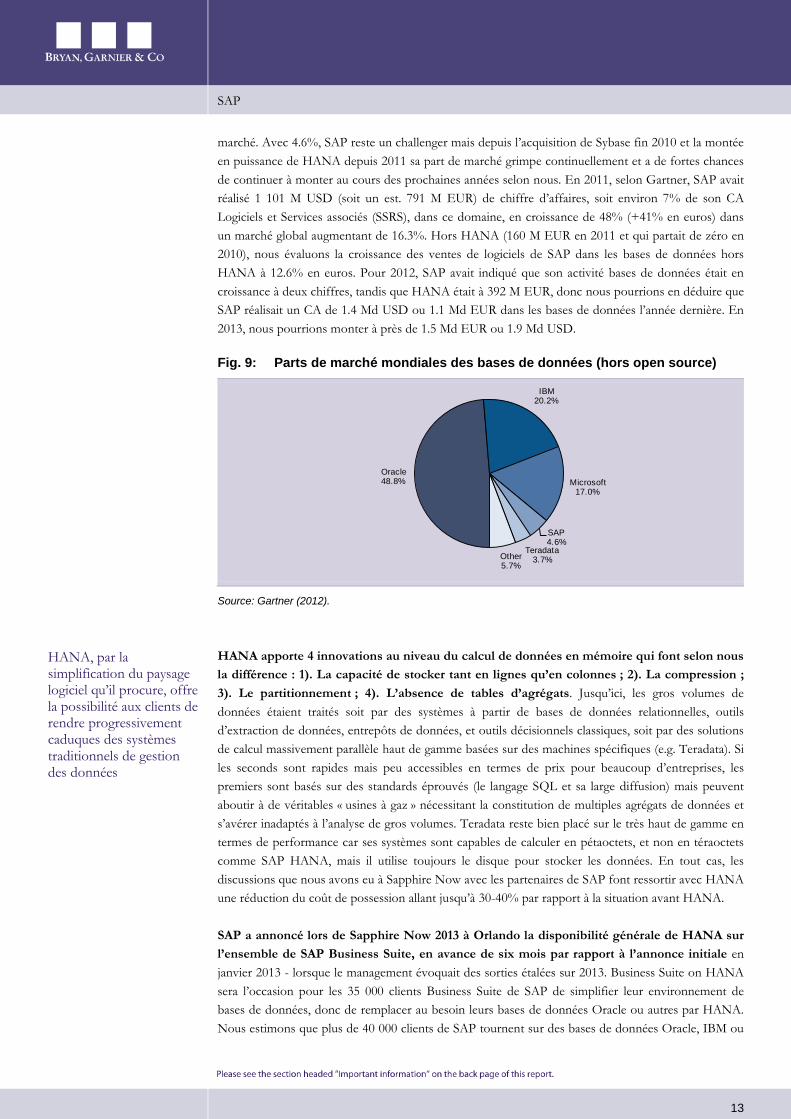

2.5.1. Une rupture technologique L’enjeu technologique de HANA réside dans la capacité de SAP de changer les règles du jeu du marché des systèmes de gestion de bases de données - un univers dominé depuis une vingtaine d’années par Oracle, IBM et Microsoft autour des bases de données dites relationnelles. Selon Gartner, le marché des bases de données (hors open source) se chiffrait à 24.1 Md USD au niveau mondial. Comme indiqué Fig. 9, Oracle surclasse ses concurrents avec une part de marché estimée à 49%, tandis que IBM et Microsoft suivent avec respectivement 20% et 17% de parts de

12,000

12,500

13,000

13,500

14,000

14,500

15,000

15,500

16,000

16,500

17,000

Q1 09 Q2 09 Q3 09 Q4 09 Q1 10 Q2 10 Q3 10 Q4 10 Q1 11 Q2 11 Q3 11 Q4 11 Q1 12 Q2 12 Q3 12

L’enjeu technologique de HANA réside dans la capacité de SAP à changer les règles du jeu du marché des systèmes de gestion de bases de données

SAP

13

marché. Avec 4.6%, SAP reste un challenger mais depuis l’acquisition de Sybase fin 2010 et la montée en puissance de HANA depuis 2011 sa part de marché grimpe continuellement et a de fortes chances de continuer à monter au cours des prochaines années selon nous. En 2011, selon Gartner, SAP avait réalisé 1 101 M USD (soit un est. 791 M EUR) de chiffre d’affaires, soit environ 7% de son CA Logiciels et Services associés (SSRS), dans ce domaine, en croissance de 48% (+41% en euros) dans un marché global augmentant de 16.3%. Hors HANA (160 M EUR en 2011 et qui partait de zéro en 2010), nous évaluons la croissance des ventes de logiciels de SAP dans les bases de données hors HANA à 12.6% en euros. Pour 2012, SAP avait indiqué que son activité bases de données était en croissance à deux chiffres, tandis que HANA était à 392 M EUR, donc nous pourrions en déduire que SAP réalisait un CA de 1.4 Md USD ou 1.1 Md EUR dans les bases de données l’année dernière. En 2013, nous pourrions monter à près de 1.5 Md EUR ou 1.9 Md USD.

Fig. 9: Parts de marché mondiales des bases de données (hors open source)

Source: Gartner (2012).

HANA apporte 4 innovations au niveau du calcul de données en mémoire qui font selon nous la différence : 1). La capacité de stocker tant en lignes qu’en colonnes ; 2). La compression ; 3). Le partitionnement ; 4). L’absence de tables d’agrégats. Jusqu’ici, les gros volumes de données étaient traités soit par des systèmes à partir de bases de données relationnelles, outils d’extraction de données, entrepôts de données, et outils décisionnels classiques, soit par des solutions de calcul massivement parallèle haut de gamme basées sur des machines spécifiques (e.g. Teradata). Si les seconds sont rapides mais peu accessibles en termes de prix pour beaucoup d’entreprises, les premiers sont basés sur des standards éprouvés (le langage SQL et sa large diffusion) mais peuvent aboutir à de véritables « usines à gaz » nécessitant la constitution de multiples agrégats de données et s’avérer inadaptés à l’analyse de gros volumes. Teradata reste bien placé sur le très haut de gamme en termes de performance car ses systèmes sont capables de calculer en pétaoctets, et non en téraoctets comme SAP HANA, mais il utilise toujours le disque pour stocker les données. En tout cas, les discussions que nous avons eu à Sapphire Now avec les partenaires de SAP font ressortir avec HANA une réduction du coût de possession allant jusqu’à 30-40% par rapport à la situation avant HANA.

SAP a annoncé lors de Sapphire Now 2013 à Orlando la disponibilité générale de HANA sur l’ensemble de SAP Business Suite, en avance de six mois par rapport à l’annonce initiale en janvier 2013 - lorsque le management évoquait des sorties étalées sur 2013. Business Suite on HANA sera l’occasion pour les 35 000 clients Business Suite de SAP de simplifier leur environnement de bases de données, donc de remplacer au besoin leurs bases de données Oracle ou autres par HANA. Nous estimons que plus de 40 000 clients de SAP tournent sur des bases de données Oracle, IBM ou

Oracle48.8%

IBM20.2%

Microsoft17.0%

SAP4.6%

Teradata3.7%Other

5.7%

HANA, par la simplification du paysage logiciel qu’il procure, offre la possibilité aux clients de rendre progressivement caduques des systèmes traditionnels de gestion des données

SAP

14

Microsoft et 6 000 sur sa propre base de données Max-DB. Toutefois, le client gardera sa liberté de choix : SAP continuera à supporter les autres bases de données et fera évoluer ses produits en ligne avec ces bases. HANA ne peut être la solution pour remplacer une base de données concurrente juste parce qu’il s’agit d’une base de données concurrente. En revanche, des discussions que nous avons eues avec les partenaires de SAP à Sapphire Now, si le client est équipé de nombreuses bases de données et que certaines utilisées sur des applications critiques ne sont pas performantes, HANA peut être amené à les remplacer d’ici 2 à 5 ans.

Nous estimons que la valeur du parc installé de Business Suite est de 50 Md EUR pour 35 000 clients SAP ERP, ce qui signifie qu’un équipement de celui-ci par HANA représente une opportunité de marché de 7.5 Md EUR. Toutefois, il s’agit d’une opportunité pluriannuelle. SAP s’attend à avoir plus de 100 clients sur Business Suite on HANA d’ici fin 2013. A titre d’illustration, si nous supposons que la Business Suite est à 5 M EUR, alors HANA serait facturé 15% de ce montant, hors maintenance, soit 750 000 EUR. Avec 100 clients, nous estimons que cela rapporterait 75 M EUR de CA en 2013 hors maintenance. Avec la maintenance, si l’on suppose un taux moyen de 20% mis au prorata sur un tiers de l’année compte tenu de la saisonnalité des ventes, nous estimons que Business Suite on HANA apporterait un CA de 75 + 75*0.2*(1/3) = 80 M EUR. Ce chiffre peut paraître modeste - il ne représente que 11-12% du CA attendu sur HANA pour 2013 - mais représenterait selon nous un bon départ pour accélérer en 2014 et au-delà.

2.5.2. Un enjeu « défensif » : revitaliser le cœur de l’offre HANA devrait permettre de revigorer les ventes de Business Suite et d’autres produits de SAP (décisionnel, base de données Sybase ASE…), dans la mesure où il s’agit pour les clients d’une opportunité de tirer profit de Business Suite on HANA pour repenser leurs processus métiers afin de les adapter au temps réel. De notre visite de Sapphire Now 2013 à Orlando nous retenons notamment que cette année SAP passe l’essentiel de son temps avec les clients non plus à présenter une feuille de route technologique sur HANA mais à montrer industrie par industrie ce que HANA peut apporter en termes d’efficacité et d’économies à ses clients, à partir d’études de cas références de refonte de processus métiers. Il nous paraît réaliste dans ce cadre de penser que HANA devrait soutenir la croissance des ventes de SAP Business Suite dans les années qui viennent car une telle refonte de processus pourra mener à une consolidation ou une rationalisation du parc de logiciels applicatifs chez les clients (i.e. réduire le nombre systèmes de systèmes de CRM, mise en place de centres de services comptables, d’achats ou de paye partagés basés sur la même solution financière, de gestion des achats ou RH, mise à niveau de certains clients SAP sur de nouvelles versions ou de nouveaux produits…).

Comme SAP ERP 6.0 et son extension Business Suite 7 ont été respectivement lancés en 2007 et 2008-09 et que leurs ventes semblent plus ou moins marquer le pas ces derniers trimestres (plus ou moins stables selon nous), nous estimons que HANA est salutaire pour ses produits et devrait relancer la croissance du cœur de l’offre de SAP dès fin 2013. Nous notons enfin un fort attrait de HANA pour les partenaires de SAP. Par exemple, Accenture a désormais plus de 1 000 spécialistes HANA (vs. plus de 100 pour Capgemini hors équipes offshore), soit davantage que l’objectif annoncé en mai 2012. Sur la base des discussions que nous avions eues à Sapphire Now, sur ses 30 premiers clients tous auraient un projet HANA, et sur les 100 premiers clients la plupart en auraient un.

Nous estimons que Business Suite on HANA offre à SAP un marché potentiel de 7.5 Md EUR basé sur la base installée SAP ERP (35 000 clients)

HANA devrait permettre à SAP de revigorer les ventes de Business Suite dans la mesure où la refonte des processus métiers devrait engendrer de nouveaux besoins

HANA engendre un fort attrait pour des partenaires de SAP, comme Accenture

SAP

15

3. Un avantage sur la concurrence 3.1. Oracle : la technologie avant tout Les solutions Big Data d’Oracle sont constituées d’Exadata, Exalogic and Exalytics. Exadata, lancé en 2008, est une appliance de bases de données capable de traiter autant de l’analytique que du transactionnel, au départ avec du matériel HP puis Sun suite à l’achat de ce dernier par Oracle. Exalytics a été présentée en octobre 2011 en même temps que l’appliance Big Data d’Oracle, développé à partir d’Exadata et d’une solution d’analyse de données en mémoire acquise avec la société TimesTen en 2005, qui revendiquait à l’époque 1 500 clients. Cette appliance Big Data a été rendue disponible sur le marché en février 2012 sous le nom d’Oracle Exalytics In-Memory Machine.

En dépit des qualités intrinsèques de l’offre d’Oracle, notamment la puissance de calcul, nous estimons que SAP possède un avantage significatif par rapport à celle-ci, avec des tarifs moins élevés (un certain nombre d’options payantes chez Oracle), une moindre dépendance vis-à-vis du matériel, et du discours commercial de SAP allant au-delà de la puissance de HANA, sur les processus métiers. Par ailleurs, Oracle a réagi tardivement par rapport à SAP dans l’analyse de données en mémoire, voulant sans doute protéger ses positions dans les bases de données.

Le prix de d’entrée pour TimesTen est de 18 154 EUR par processeur et de 9 075 EUR pour 25 utilisateurs, hors maintenance, qui est de 22% du prix initial de la licence, soit respectivement 3 994 EUR et 2 000 EUR par an. A cela il convient de rajouter un serveur Sun X86 avec 1 téraoctet de mémoire vive, et éventuellement les licences Oracle BI si le client n’en a pas. Au total, incluant le hardware, le prix d’entrée d’Exalytics se situe à 135 000 USD, auquel il convient d’ajouter 29 700 USD (22%) pour la maintenance.

Nous pensons qu’Oracle avait bien vu avec TimesTen le potentiel à long terme des bases de données en mémoire, mais n’avait pas su l’exploiter commercialement avant le lancement de HANA par SAP, alors que la société existait depuis 1996 et qu’elle avait été un spin-off de HP. L’effet de surprise avait été tel que Larry Ellison, le Président d’Oracle, avait tenté dans un premier temps de décrédibiliser l’approche de SAP, sans succès.

A la différence de HANA, sur lequel l’information est stockée en une seule fois pour traiter des transactions, faire des rapports analytiques et des prévisions, chez Oracle il est nécessaire d’abord de construire la base de données avec Exadata, puis la répliquer dans Exalytics pour publier des rapports et enfin de la transférer dans Essbase - la base de données multidimensionnelle d’Oracle - pour effectuer des prévisions. L’architecture de HANA est plus simple à modifier, plus flexible et plus rapide : tout est traité en mémoire, il n’y a aucun disque.

Bien au-delà de la question de la vitesse et des fonctionnalités, nous pensons que l’avantage compétitif de HANA par rapport à Exalytics réside dans la proposition de valeur de SAP sur HANA, qui ambitionne de permettre aux entreprises qui l’utilisent de transformer leur business model et se servir de HANA pour prendre un avantage décisif par rapport aux concurrents. Pour l’instant, avec Exalytics, nous voyons Oracle se battre surtout sur le terrain de la vitesse de calcul, ce qui était déjà l’argument de vente de TimesTen en 2005 sachant que ses logiciels étaient utilisés dans des industries très consommatrices de puissance de calcul (marchés financiers, compagnies aériennes, opérateurs télécom).

Oracle avait acquis TimesTen en 2005 et lancé Exalytics fin 2011 en même temps que son appliance Big Data

Oracle a réagi tardivement par rapport à SAP, semble avoir des tarifs un peu plus élevés et se trouve plus axé sur la performance du système que sur la capacité de transformer les business models des clients

SAP

16

3.2. IBM et Microsoft ne réagissent que maintenant

3.2.1. IBM : SolidDB et BLU Accelerator Nous voyons l’approche d’IBM comme étant relativement similaire à celle d’Oracle, c'est-à-dire capitaliser sur une part de marché élevée dans les bases de données relationnelles avec DB2, et réagir de façon défensive sur les données en mémoire.

Comme Oracle, IBM a depuis plusieurs années dans son portefeuille une technologie de base de données en mémoire (SolidDB) issue de l’acquisition fin 2007 de Solid Information Technology, mais ne l’a pas vraiment utilisé comme une technologie de remplacement des bases de données relationnelles. SolidDB comporte selon IBM 3 millions de déploiements, et est vendue soit comme base de données en mémoire, soit comme accélérateur de base de données relationnelles (cache en mémoire). En termes de performance, IBM évoque une rapidité allant jusqu’à 10 fois supérieure à celle des bases de données traditionnelles. Le groupe met en avant les performances techniques de SolidDB bien plus que l’impact transformant que ce type de base de données a sur les clients. D’ailleurs, le produit semble essentiellement utilisé dans des domaines où l’exigence de haute disponibilité est très forte, comme les Télécoms et les systèmes embarqués. Il est aussi beaucoup utilisé en OEM dans des applications développées par les équipementiers (Cisco, HP, Alcatel, NSN…).

Comme pour Oracle avec Exadata, IBM a misé dans le Big Data sur les appliances, en l’occurrence Netezza, acquise fin 2010. Netezza commercialise des entrepôts de données et des applications analytiques sous forme d’appliances. IBM commercialise aussi dans sa gamme de serveurs préconfigurés PureSystems deux appliances analytiques : l’une intégrant Netezza (PureData System for Analytics) et l’autre destinée à des applications analytiques telle la détection de fraude (PureData System for Operational Analytics). En avril 2013, IBM a également dévoilé une nouvelle appliance analytique, PureData System for Hadoop6

Toutefois, IBM semble être passé à la vitesse supérieure avec l’annonce en avril 2013 de la sortie prochaine de BLU Acceleration, un logiciel qui poursuit les mêmes objectifs que SAP HANA. BLU Acceleration inclut des innovations comme le data skipping (élimination du traitement des informations n’ayant pas besoin d’être analysées), l’analyse des données en parallèle sur différents processeurs sans devoir développer de couche de modélisation, ou encore la faculté d’analyser les données compressées sans avoir à les décompresser. BLU Acceleration sera disponible à partir du S2 2013. S’il s’agit pour SAP d’un nouveau concurrent, nous voyons BLU Acceleration comme un moyen pour IBM de capter des parts de marché dans l’analyse de données en mémoire en dehors des clients à forte connotation SAP ou Oracle et dans son propre écosystème IBM.

.

6 Hadoop est un logiciel open source (i.e. à code source ouvert), créé par la fondation Apache, et utilisé pour organiser et analyser de très gros volumes de données structurées et non-structurées.

Nous voyons l’approche d’IBM comme étant relativement similaire à celle d’Oracle dans les bases de données en mémoire

SAP

17

3.2.2. Microsoft : xVelocity et le projet Hekaton Depuis le lancement de sa version 2012, Microsoft SQL Server intègre directement un moteur d’analyse en mémoire, xVelocity. Ce composant est une amélioration de Vertipaq, un moteur d’analyse en colonnes (column store) en mémoire qui était apparu avec SQL Server. xVelocity est divisé en xVelocity Analytics (capable d’analyser jusqu’à plusieurs dizaines de lignes de données par seconde) et xVelocity Column store (qui accélère par des facteurs 10 à 100 le temps de requête dans des entrepôts de données).

Par ailleurs, en novembre 2012, Microsoft a dévoilé le projet Hekaton, dont l’objectif était de mélanger des tables de données transactionnelles en mémoire et des tables de données transactionnelles stockées sur disque en une même base de données. Ces bases hybrides seraient capables de gérer le stockage de manière dynamique à la fois en mémoire et sur disque dans la même base de données et ainsi considérablement améliorer la performance et la fiabilité de la base de données de Microsoft. La technologie de base de données en mémoire du projet Hekaton devrait être partie intégrante de la prochaine version majeure de SQL Server en 2015. Selon les estimations de Microsoft, Hekaton améliorerait la performance de SQL Server par un facteur allant jusqu’à 50.

Hekaton poursuit un objectif différent de celui de xVelocity, puisque le premier s’attaque aux données transactionnelles tandis que le second est un outil analytique. Hekaton est actuellement en phase de test chez quelques clients de Microsoft, notamment des établissements financiers et des sociétés de jeux en ligne (Bwin).

Nous considérons que ni Hekaton ni xVelocity ne constituent une vraie menace pour SAP HANA, en tout cas à court terme. A partir de 2015 lors de la concrétisation du projet Hekaton, les choses peuvent changer mais d’ici là nous estimons que SAP aura pris une part de marché suffisamment importante pour ne pas avoir été inquiété, d’autant plus que HANA aura probablement pénétré suffisamment de clients Business Suite pour ne pas se faire inquiéter par Microsoft, qui, aura très probablement selon nous visé ses clients traditionnels dans le mid-market.

Le projet Hekaton ne se concrétisera pleinement qu’en 2015 lorsqu’il sera partie intégrante de la base de données SQL Server de Microsoft, et ne constitue pas avec xVelocity une menace à court terme pour HANA

SAP

18

4. HANA, l’accélérateur de croissance 4.1. Un décollage fulgurant et prometteur Alors qu’il a été lancé fin 2010 et fut généralement disponible à partir de juin 2011, HANA a connu une croissance fulgurante. Le seul trimestre relativement faible fut le T1 2012, à la suite de problèmes d’organisation commerciale en Europe et aux Etats-Unis. Pour le reste, la saisonnalité des ventes de HANA est très marquée, comme le montre la Fig. 10, avec pour 2012 7% du CA au T1, 22% au T2, 21% au T3 et 50% au T4. Par conséquent, nous pouvons affirmer que HANA a tendance à accentuer la saisonnalité du CA total de SAP avec une surpondération du T4 de 0.5% dans le CA annuel, sachant que la saisonnalité du CA du groupe au cours des trois dernières années était 21% au T1, 23% au T2, 24% au T3 et 32% au T4, et ceci que SAP ait fait des acquisitions ou non.

Après une première année (2011 - en réalité sur trois trimestres) à 160 M EUR de chiffre d’affaires, SAP a généré 392 M EUR en 2012 avec HANA, soit une croissance de 145% par rapport à 2011. HANA représentait donc 2.4% des ventes, contre 1.1% en 2011. Le groupe anticipe un CA HANA de 650-700 M EUR (+65-80%), soit un niveau proche de 4% des ventes selon nous. La disponibilité de toute la Business Suite sur HANA mi-2013 et devrait selon nous générer un chiffre d’affaires significatif dès le S2 2013. Notons que le fait que SAP ait avancé d’environ six mois cette disponibilité totale n’a aucune influence sur la guidance de CA HANA pour 2013 telle que communiquée en janvier dernier. Aujourd’hui, le nombre de clients tests a dépassé les 10, et le groupe souhaite excéder les 100 d’ici la fin de l’année.

Fig. 10: CA SAP HANA par trimestre depuis le lancement au T2 2011

Source: Company Data; Bryan, Garnier & Co ests.

Le CA T1 2013 de HANA a progressé de 207%, ce qui rend crédible la projection annuelle de +65-80%. Cette performance a été réalisée dans un contexte de base de comparaison favorable puisqu’au T1 12 les ventes de HANA avaient été négativement impactées par les problèmes d’exécution commerciale rencontrés aux Etats-Unis et en Europe. Nous nous attendons à une saisonnalité des ventes moins marquée en 2013 qu’au cours des années précédentes. Le T1 représentait respectivement 0% et 7% du CA annuel en 2011 et 2012, alors que le T4 pesait pour respectivement 74% et 50% sur ces mêmes années. Nous attendons en 2013 sur HANA une

0

27 34

99

28

85 83

196

86

0

50

100

150

200

250

Q1 11 Q2 11 Q3 11 Q4 11 Q1 12 Q2 12 Q3 12 Q4 12 Q1 13

Un quasi-« sans faute » depuis le lancement de HANA au T2 2011

HANA devrait peser selon 4% du CA en 2013

Une saisonnalité des ventes encore très marquée sur HANA, mais celle-ci tend à s’estomper

SAP

19

saisonnalité du CA s’articulant de la façon suivante : 12% au T1, 20% au T2 et au T3, et 48% au T4, avec un atterrissage de la croissance autour de 65-70% en fin d’année.

Nous prévoyons pour 2013 un chiffre d’affaires HANA de 698 M EUR (+78%), de 1 020 M EUR pour 2014 (+46%), et de 1 306 M EUR pour 2015 (+28%), tout en ayant à l’esprit que l’équipement de la totalité de Business Suite on HANA génèrerait un potentiel de 7.5 Md EUR probablement d’ici 2020 environ. Bien entendu, il faudrait ajouter le potentiel de Business Warehouse (BW) on HANA que nous pourrions chiffrer à quelques milliards d’euros (nous l’avions évalué à 4 Md EUR en novembre 2011 sur la base d’un équipement de 8 000 clients BW avec une affaire moyenne à 500 000 EUR), sachant qu’il est fort probable que certains clients achètent HANA pour Business Suite et BW et d’autres non. Enfin, nous ne devrons pas négliger le CA qui pourrait provenir de HANA sur SAP Business One, les applications Cloud (SuccessFactors, Ariba, CRM, Finance…), les « accélérateurs » et les royalties issues du développement d’applications tierces utilisant HANA.

Au total, comme mentionné Fig. 11, la part de chiffre d’affaires direct généré par SAP sur HANA représenterait, selon nos estimations, 4% pour 2013, 5.3% pour 2014 et 6.1% pour 2015.

Fig. 11: Nos projections de CA sur SAP HANA (2011-2015e) (en M EUR)

Source: Company Data; Bryan, Garnier & Co ests.

Nous pensons qu’il est très probable que SAP cesse de communiquer sur un CA HANA d’ici 2015. En effet, HANA devenant la colonne vertébrale de l’offre SAP, ses ventes ont de fortes chances d’être de plus en plus imbriquées dans des solutions globales intégrant un ou plusieurs modules de Business Suite, des logiciels mobiles et du Cloud, alors qu’aujourd’hui il est essentiellement vendu isolé d’autres logiciels SAP. Un tel abandon ne serait pas surprenant à nos yeux dans la mesure où le groupe avait agi de la sorte sur NetWeaver début 2006, alors que cette plate-forme avait été lancée en 2003 (premières ventes au T1 2004) - ce qui n’a pas pour autant empêché SAP de continuer communiquer de façon régulière sur le nombre de clients NetWeaver jusqu’en début 2009.

Compte tenu de nos prévisions, nous estimons que la contribution directe de HANA à la croissance du CA Produits (SSRS) de SAP devrait être de 2.1 pt en 2013, 1.7 pt en 2014 et 1.2 pt en 2015, après avoir été de 1.8 pt en 2012, comme indiqué Fig. 12 ci-dessous :

160392

698

1,020

1,306

1.1%

2.4%

4.0%

5.3%

6.1%

0%

1%

2%

3%

4%

5%

6%

7%

0

200

400

600

800

1000

1200

1400

2011 2012 2013e 2014e 2015e

HANA revenue EURm (left scale) HANA as a % of sales (right scale)

Une forte croissance attendue, guidée par Business Warehouse, Business Suite, les applications Cloud et d’éventuelles royalties

Nous estimons que HANA pourrait représenter en direct 6% du CA en 2015

Toutefois, comme pour NetWeaver, il est probable que SAP cesse de communiquer sur un CA HANA dans le futur compte tenu d’une forte imbrication de celles-ci dans l’ensemble des offres du groupe

Nous estimons que HANA contribuera positivement à la croissance future de SAP

SAP

20

Fig. 12: Contribution de HANA à la croissance du CA Produits

Source: Company Data; Bryan, Garnier & Co ests.

Enfin, il est difficile d’estimer la rentabilité de HANA puisque SAP ne communique pas à ce sujet. Toutefois, comme il s’agit d’un modèle de vente de licences classique avec un contrat de maintenance récurrent. Par conséquent, étant donné les ventes en augmentation très rapide, il nous semble logique que HANA ne soit pas vraiment un sujet pour les marges de SAP.

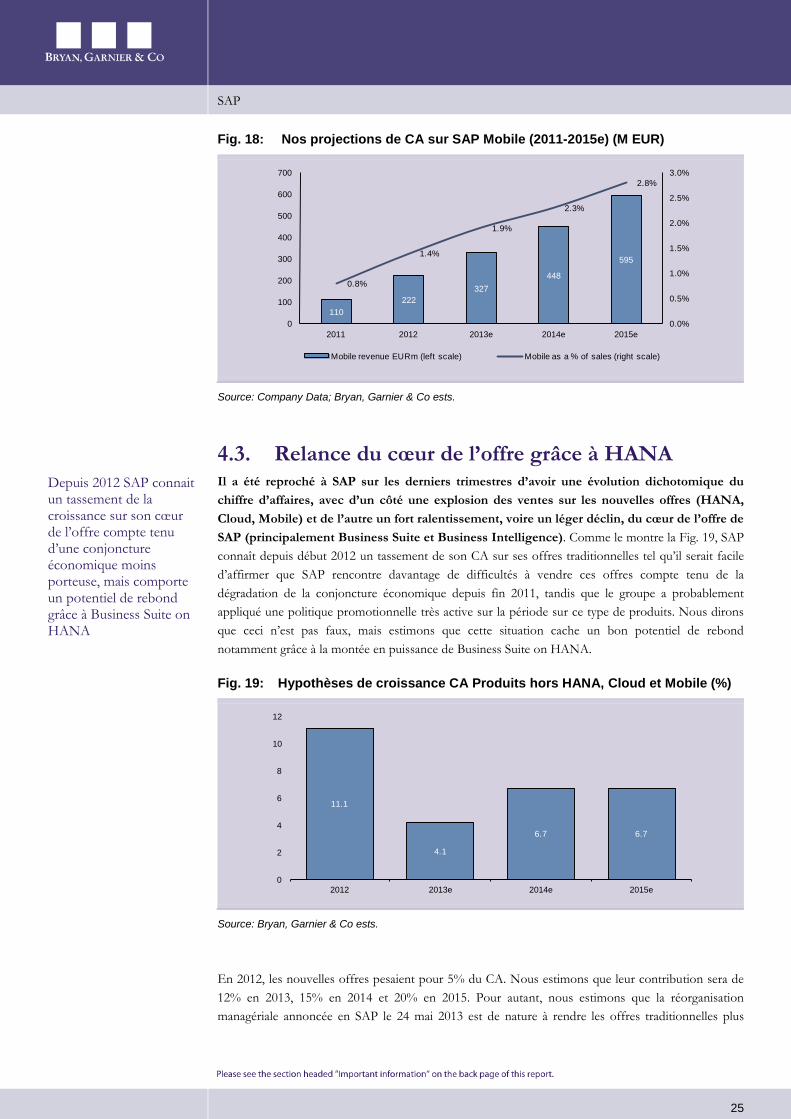

4.2. N’oublions pas le Cloud et le Mobile !

4.2.1. Cloud : l’une des clés de l’amélioration des marges Le 24 mai 2013 SAP a annoncé une réorganisation des activités Cloud, avec le départ au 1er juillet prochain de son CEO Lars Dalgaard (SuccessFactors), la nomination de Bob Calderoni (Ariba) au poste de COO Cloud, et la recentralisation de toute la R&D Cloud (au même titre que la R&D Mobile) au niveau du groupe avec le CTO Vishal Sikka. Cela signifie que le Cloud n’est plus une entité autonome mais partie intégrante de la stratégie produit du groupe. En ce sens, nous estimons que le départ de Lars Dalgaard, l’un des entrepreneurs les plus visionnaires du Cloud et qui avait construit au cours des 15 derniers mois la stratégie Cloud de SAP sur des bases solides, ne devrait pas handicaper SAP car il s’inscrit dans le cadre d’un changement de braquet du groupe dans ce domaine : du statut de start-up à celui de leader. En 2 ans, le CA Cloud de SAP devrait passer de 33 M EUR (2011) à environ 1 Md EUR (2013), et l’objectif est d’atteindre 2 Md EUR en 2015 - ce n’est plus la même catégorie. Face à une opportunité unique de creuser l’écart avec les concurrents dans le Cloud, la Mobilité et les bases de données, cette évolution organisationnelle visant à intégrer toutes les compétences innovantes au sein de l’ensemble des logiciels de SAP nous paraît logique.

Comme indiqué Fig. 13, SAP avait réalisé en 2012 un chiffre d’affaires Cloud non-IFRS de 456 M EUR (2.8% du CA total), incluant 10 mois et demi de SuccessFactors et 3 mois d’Ariba. Pour 2013, SAP prévoit un CA Cloud non-IFRS d’environ 1 Md EUR (750 M EUR en abonnements SaaS et 250 M EUR en services), et a confirmé lors de Sapphire Now son intention de réaliser 2 Md EUR dans ce domaine en 2015, même s’il n’y a pas de nouvelle acquisition. Dans ce cadre, nous estimons que SAP devrait générer sur ses offres Cloud un CA non-IFRS de 1 011 M EUR (5.7% du CA total) en 2013, 1 419 M EUR (7.3%) en 2014 et 2 000 M EUR (9.3%) en 2015. Cela représenterait des taux de croissance de 122% pour 2013, 40% pour 2014, et 41% pour 2015.

19.5

13.9 14.5

8.1 9.9 9.8

0.0

1.7 1.8

2.11.7 1.2

0

5

10

15

20

25

2010 2011 2012 2013e 2014e 2015e

SSRS revenue growth ex-HANA (%) HANA contribution to SSRS growth (%)

HANA semble être suffisamment rentable pour ne pas impacter négativement la marge op.

Nous estimons que le départ de Lars Dalgaard ne devrait pas handicaper le développement de l’activité Cloud car SAP a changé de braquet dans ce domaine

Nous estimons qu’avec 2 Md EUR, le Cloud devrait représenter près de 10% du CA en 2015

SAP

21

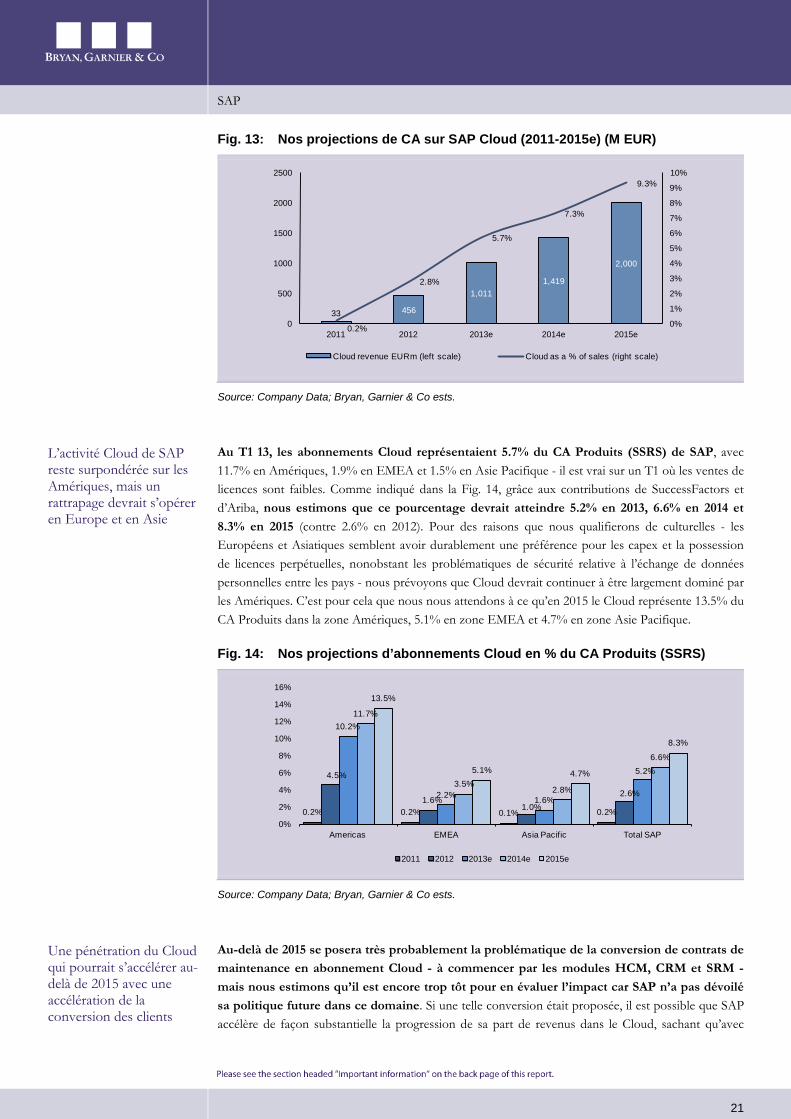

Fig. 13: Nos projections de CA sur SAP Cloud (2011-2015e) (M EUR)

Source: Company Data; Bryan, Garnier & Co ests.

Au T1 13, les abonnements Cloud représentaient 5.7% du CA Produits (SSRS) de SAP, avec 11.7% en Amériques, 1.9% en EMEA et 1.5% en Asie Pacifique - il est vrai sur un T1 où les ventes de licences sont faibles. Comme indiqué dans la Fig. 14, grâce aux contributions de SuccessFactors et d’Ariba, nous estimons que ce pourcentage devrait atteindre 5.2% en 2013, 6.6% en 2014 et 8.3% en 2015 (contre 2.6% en 2012). Pour des raisons que nous qualifierons de culturelles - les Européens et Asiatiques semblent avoir durablement une préférence pour les capex et la possession de licences perpétuelles, nonobstant les problématiques de sécurité relative à l’échange de données personnelles entre les pays - nous prévoyons que Cloud devrait continuer à être largement dominé par les Amériques. C’est pour cela que nous nous attendons à ce qu’en 2015 le Cloud représente 13.5% du CA Produits dans la zone Amériques, 5.1% en zone EMEA et 4.7% en zone Asie Pacifique.

Fig. 14: Nos projections d’abonnements Cloud en % du CA Produits (SSRS)

Source: Company Data; Bryan, Garnier & Co ests.

Au-delà de 2015 se posera très probablement la problématique de la conversion de contrats de maintenance en abonnement Cloud - à commencer par les modules HCM, CRM et SRM - mais nous estimons qu’il est encore trop tôt pour en évaluer l’impact car SAP n’a pas dévoilé sa politique future dans ce domaine. Si une telle conversion était proposée, il est possible que SAP accélère de façon substantielle la progression de sa part de revenus dans le Cloud, sachant qu’avec

33 456

1,0111,419

2,000

0.2%

2.8%

5.7%

7.3%

9.3%

0%

1%

2%

3%

4%

5%

6%

7%

8%

9%

10%

0

500

1000

1500

2000

2500

2011 2012 2013e 2014e 2015e

Cloud revenue EURm (left scale) Cloud as a % of sales (right scale)

0.2% 0.2% 0.1% 0.2%

4.5%

1.6%1.0%

2.6%

10.2%

2.2% 1.6%

5.2%

11.7%

3.5%2.8%

6.6%

13.5%

5.1% 4.7%

8.3%

0%

2%

4%

6%

8%

10%

12%

14%

16%

Americas EMEA Asia Pacific Total SAP

2011 2012 2013e 2014e 2015e

L’activité Cloud de SAP reste surpondérée sur les Amériques, mais un rattrapage devrait s’opérer en Europe et en Asie

Une pénétration du Cloud qui pourrait s’accélérer au-delà de 2015 avec une accélération de la conversion des clients

SAP

22

l’équivalent de 2.6 Md USD de CA dans ce domaine l’éditeur aurait largement les moyens de rester n°2 ou n°3 dans les logiciels en SaaS mais garderait, hors acquisition potentielles, un CA 45% inférieur à celui du leader Salesforce.com à cet horizon (5.9-6 Md USD) si l’on se base sur le consensus IBES.

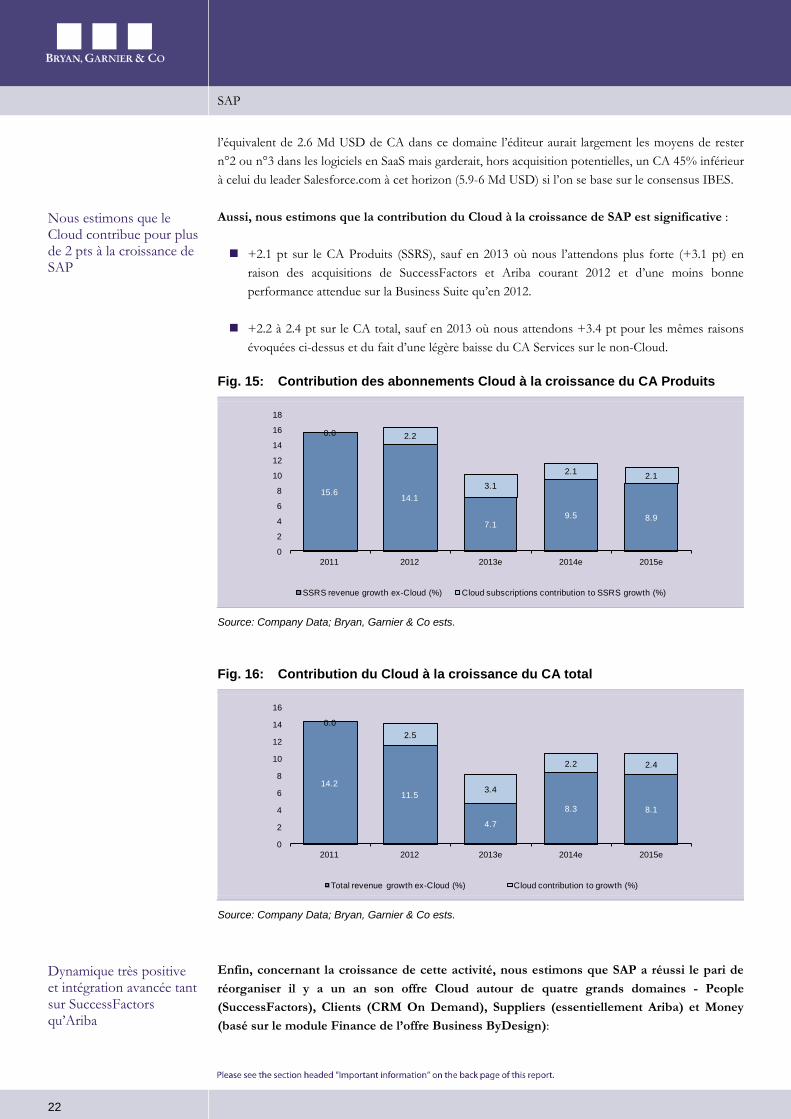

Aussi, nous estimons que la contribution du Cloud à la croissance de SAP est significative :

+2.1 pt sur le CA Produits (SSRS), sauf en 2013 où nous l’attendons plus forte (+3.1 pt) en raison des acquisitions de SuccessFactors et Ariba courant 2012 et d’une moins bonne performance attendue sur la Business Suite qu’en 2012.

+2.2 à 2.4 pt sur le CA total, sauf en 2013 où nous attendons +3.4 pt pour les mêmes raisons évoquées ci-dessus et du fait d’une légère baisse du CA Services sur le non-Cloud.

Fig. 15: Contribution des abonnements Cloud à la croissance du CA Produits

Source: Company Data; Bryan, Garnier & Co ests.

Fig. 16: Contribution du Cloud à la croissance du CA total

Source: Company Data; Bryan, Garnier & Co ests.

Enfin, concernant la croissance de cette activité, nous estimons que SAP a réussi le pari de réorganiser il y a un an son offre Cloud autour de quatre grands domaines - People (SuccessFactors), Clients (CRM On Demand), Suppliers (essentiellement Ariba) et Money (basé sur le module Finance de l’offre Business ByDesign):

15.614.1

7.19.5 8.9

0.0 2.2

3.1

2.1 2.1

0

2

4

6

8

10

12

14

16

18

2011 2012 2013e 2014e 2015e

SSRS revenue growth ex-Cloud (%) Cloud subscriptions contribution to SSRS growth (%)

14.211.5

4.7

8.3 8.1

0.02.5

3.4

2.2 2.4

0

2

4

6

8

10

12

14

16

2011 2012 2013e 2014e 2015e

Total revenue growth ex-Cloud (%) Cloud contribution to growth (%)

Nous estimons que le Cloud contribue pour plus de 2 pts à la croissance de SAP

Dynamique très positive et intégration avancée tant sur SuccessFactors qu’Ariba

SAP

23

Désormais SuccessFactors a complètement intégré son offre (y compris la plate-forme de réseau social s’entreprise Jam) à l’offre « on premise » de SAP. Aussi, il y a désormais peu de différences entre l’offre « core HR » de SuccessFactors (Employee Central) et celle du concurrent Workday. Au niveau commercial, selon le management, SuccessFactors a vu son taux d’affaires gagnées monter à environ 90%, contre 50% environ pré-acquisition. Il en résulte désormais des commandes facturées en hausse d’environ 100% là où antérieurement SuccessFactors se situait autour de +70%, et SuccessFactors a désormais 25 millions d’utilisateurs pour 6 000 clients contre 15 millions d’utilisateurs pour 3 500 clients lors de l’annonce de son acquisition en décembre 2011.

Plus d’un million d’entreprises utilisent Ariba Network et génèrent 400 Md USD de transactions, contre 730 000 et 319 Md USD lors de l’annonce de l’acquisition d’Ariba en mai 2012. Alors qu’avant l’acquisition, Ariba Network générait une croissance du CA de 20-30% par an, son CEO Bob Calderoni indiquait lors de Sapphire Now 2013 que, compte tenu de la capacité de SAP à accélérer l’effet réseau d’Ariba auprès de ses propres clients, celle-ci pourrait dépasser 30% à moyen terme. L’intégration technique avec le reste de l’offre SAP s’effectue en douceur car Ariba Network est complètement ouvert aux autres éditeurs - ce qui fait sa force. Ceci étant, 60% des clients sont des utilisateurs SAP et Ariba avait développé des connecteurs avec SAP. L’intégration complète avec SAP ERP sera achevée au T4 2013, tandis que celle avec SAP SRM est prévue en 2014, tandis que SAP Business One est déjà intégré avec Ariba. L’intégration avec HANA n’a lieu pour le moment que sur la partie analytique, mais est prévue pour les données transactionnelles probablement l’année prochaine.

Pour terminer avec le Cloud, il nous semble intéressant de revenir sur la problématique des marges dans ce domaine. Sur ce point, il nous apparaît clair que SAP les améliore en permanence, et le Cloud a selon nous de fortes chances d’être profitable dès 2013 et de rejoindre un niveau de marge opérationnelle supérieur à 20% dès 2015. Depuis début 2013 le groupe communique sur des marges avant frais de R&D et frais généraux et administratifs - mais pas une véritable marge opérationnelle - entre les divisions On Premise et Cloud. En 2012, les deux divisions rapportaient des marges respectives de 51.4% (vs. 51.6% en 2011 et 51% en 2010) et -11.2% (vs. -233% en 2011 et -348% en 2010). Au T1 2013, les divisions On Premise et Cloud avaient généré des marges respectives de 46.9% (vs. 47% au T1 12) et 12.5% (vs. -52.1% au T1 2012). Au sein de la division Cloud, Ariba était à 23.9% - soit environ 15 pts en-dessous de ses niveaux pré-acquisition compte tenu des coûts d’intégration - tandis que les autres applications Cloud étaient à 0.9%. Notons que le Cloud impactait encore négativement la marge opérationnelle de 0.8 pt au T1 2013.

Sur Fig. 17, nous détaillons nos prévisions de marge par segment avant R&D et frais généraux et administratifs. Alors que le segment On Premise devrait selon nous voir sa marge se stabiliser autour de 51.5-52.5% compte tenu d’efforts commerciaux soutenus, nous estimons que le segment Cloud devrait voir sa marge grimper de 50 pts entre 2012 et 2015 et atteindre près de 40% en 2015. Alors que la marge brute du segment On Premise devrait se stabiliser autour de 75%, nous estimons que celle du segment Cloud devrait monter au-delà de 80%, en ligne avec les niveaux historiquement constatés chez la plupart des grands éditeurs dans le Cloud – e.g. Salesforce.com, SuccessFactors et Ariba. Pour 2013, nous estimons que le Cloud devrait produire une marge de segment proche de 20% (18.8%) grâce à l’extinction des coûts d’intégration de SuccessFactors et d’Ariba au fil des trimestres, et d’un levier progressif sur les frais commerciaux et marketing au fur et à mesure de l’augmentation du chiffre d’affaires.

Le Cloud a selon nous de fortes chances d’être profitable dès 2013, alors qu’il générait des pertes importantes jusqu’en 2012

Nous estimons que le segment On Premise devrait maintenir ou augmenter légèrement sa marge, tandis que nous attendons la marge Cloud grimper de 50 pts entre 2012 et 2015

SAP

24

Fig. 17: Nos prévisions de marges par segment : On Premise vs. Cloud

Group (EURm) 2010 2011 2012 2013e 2014e 2015e

Non-IFRS revenues 12,537 14,259 16,304 17,599 19,366 21,395 Non-IFRS gross profit 8,863 10,221 11,782 12,888 14,460 16,091

Non-IFRS gross margin (%) 70.7% 71.7% 72.3% 73.2% 74.7% 75.2% Non-IFRS Sales & marketing -2,550 -2,953 -3,685 -4,172 -4,785 -5,178

% of non-IFRS revenues 20.3% 20.7% 22.6% 23.7% 24.7% 24.2%

Reportable segment profit/loss 6,313 7,268 8,097 8,716 9,675 10,913

Reportable segment margin (%) 50.4% 51.0% 49.7% 49.5% 50.0% 51.0%

On Premise (EURm) 2010 2011 2012 2013e 2014e 2015e

Non-IFRS revenues 12,516 14,226 15,848 16,588 17,947 19,395 Non-IFRS gross profit 8,906 10,263 11,559 12,242 13,371 14,507

Non-IFRS gross margin (%) 71.2% 72.1% 72.9% 73.8% 74.5% 74.8% Non-IFRS Sales & marketing -2,520 -2,919 -3,410 -3,716 -4,146 -4,344

% of non-IFRS revenues 20.1% 20.5% 21.5% 22.4% 23.1% 22.4%

Reportable segment profit/loss 6,386 7,344 8,149 8,526 9,225 10,144

Reportable segment margin (%) 51.0% 51.6% 51.4% 51.4% 51.4% 52.3%

Cloud (EURm) 2010 2011 2012 2013e 2014e 2015e

Non-IFRS revenues 21 33 456 1,011 1,419 2,000 Non-IFRS gross profit -43 -42 223 646 1,089 1,603

Non-IFRS gross margin (%) -204.8% -127.3% 48.9% 63.9% 76.8% 80.1% Non-IFRS Sales & marketing -30 -34 -275 -456 -639 -834

% of non-IFRS revenues 142.9% 103.0% 60.3% 45.1% 45.0% 41.7%

Reportable segment profit/loss -73 -76 -52 190 450 769

Reportable segment margin (%) -347.6% -230.3% -11.4% 18.8% 31.7% 38.5%

Source: Company Data; Bryan, Garnier & Co ests.