Expo Matriz ComprasJ

15

UNIVERSIDAD CENTRAL DEL ECUADOR FACULTAD DE CIENCIAS ADMINISTRATIVAS CARRERA DE CONTABILIDA Y AUDITORIA MATRIZ DE EVALUACIÓN DE RIESGOS- CUENTA COMPRAS INTEGRANTES: ANDRADE MONTSERRAT ENDARA MAYRA LLERENA ERIKA PAUCAR MÒNICA SUNTAXI PAMELA AUDITORIA FINANCIERA I ING. MARÍA ESTHER CAJIAO ORTEGA CA5 – 2 Abril. 201- Ago. 2015

-

Upload

montse-andrade -

Category

Documents

-

view

226 -

download

0

Transcript of Expo Matriz ComprasJ

UNIVERSIDAD CENTRAL DEL ECUADOR

FACULTAD DE CIENCIAS ADMINISTRATIVAS

CARRERA DE CONTABILIDA Y AUDITORIA

MATRIZ DE EVALUACIÓN DE RIESGOS- CUENTA COMPRAS

INTEGRANTES:

ANDRADE MONTSERRATENDARA MAYRALLERENA ERIKAPAUCAR MÒNICASUNTAXI PAMELA

AUDITORIA FINANCIERA I

ING. MARÍA ESTHER CAJIAO ORTEGA

CA5 – 2Abril. 201- Ago. 2015

Auditores Aprendices M.P.E S.A

* COMPRAS

ANTECEDENTES

*Es una empresa en el sector inmobiliario

*Se dedica al alquiler o compra de estos en sectores comerciales residenciales

*La planificación para un negocio en este sector debe tener en el mejor caso, escenarios optimistas y pesimistas que consideren su dependencia en la economía.

COMPAÑÍA RECEPBIAL S.A.

* COMPRAS

• Brindar servicios eficientes de asesoría corporativa especialmente en los campos técnico, administrativo, jurídico, económico, financiero y empresarial a personas naturales o jurídicas, nacionales o extranjeras.

Los objetivos

de la compañía

RECEPBIAL S.A.

• Verificar la integridad en las compras efectuadas por la compañía durante el periodo así como la existencia de suficiente documentación soporte que respalde las mismas.

Objetivo de la cuenta a estudiar:

COMPAÑÍA RECEPBIAL S.A.

* COMPRAS

*Enfatizar en el desarrollo del marketing *Reestructuración completa de los locales comerciales *Adecuar los inmuebles para incrementar el costo de sus arriendos.*Incrementar la línea activa de la economía para desarrollar el negocio.

*Honradez*Respeto

*Solidaridad*Transparenci

a*Honestidad*Cooperación

*Moralidad

*Buena fe

*Imparcialidad

*Responsabilidad

COMPAÑÍA RECEPBIAL S.A.

* COMPRASC

om

o s

e d

esarr

olla e

l seg

uim

ien

to

de la c

uen

ta c

om

pra

s • SOLICITUD DE

COMPRA.

• SOLICITUD DE PROFORMAS.

Com

o s

e d

esarr

olla e

l seg

uim

ien

to

de la c

uen

ta c

om

pra

s • ADQUISICIÓN

DE MERCADERÍA.

• RECEPCIÓN FÍSICA DEL PROVEEDOR.

• REVISIÓN DE MERCADERÍA QUE ESTE EN BUEN ESTADO ANTES DE ENVIAR A BODEGA . C

om

o s

e d

esarr

olla e

l seg

uim

ien

to

de la c

uen

ta c

om

pra

s • ENVÍO A LA

BODEGA.

• ENVÍO DE LA DOCUMENTACIÓN A CUENTAS POR PAGAR (PROVEEDORES) PARA SU REGISTRO CONTABLE EN EL DIARIO AUXILIAR.-

COMPAÑÍA RECEPBIAL S.A.

Auditores Aprendices M.P.E S.A

PROGRAMA DE

AUDITORÍA

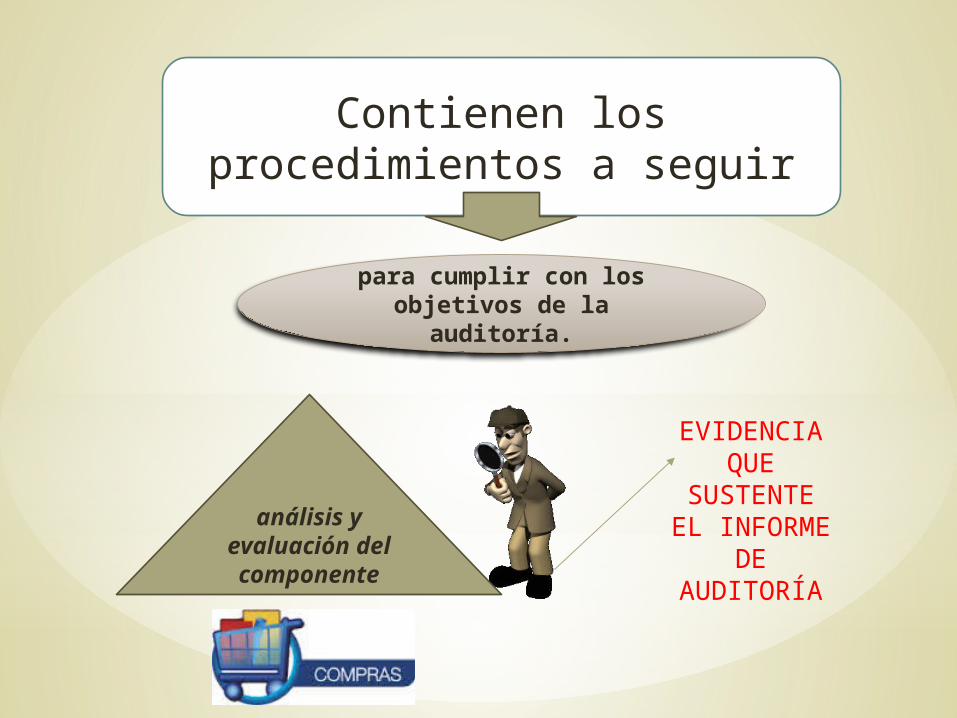

¿Qué aspectos principales

comprenden

en una

Auditoría?

Contienen los procedimientos a seguir

para cumplir con los objetivos de la auditoría.

análisis y evaluación

del componente

EVIDENCIA QUE

SUSTENTE EL INFORME

DE AUDITORÍA

•

PROGRAMA DE AUDITORÍA

EMPRESA AUDITORES APRENDICES S.A

PROGRAMA DE AUDITORÍA

CUENTA: COMPRAS

Cliente: COMPAÑÍA RECEPBIAL S.A. Ubicación: QUITO_________

Período económico terminado en: 31.12.2014 Página No. 1____________

Preparado por: Montserrat Andrade Fecha: 22.07.2014

Revisado por: Pamela Suntaxi Fecha: __________________

No. PROCEDIMIENTOS REF. P/T

HECHO POR FECHA

1

2

1

2

3

OBJETIVOS Comprobar que las compras correspondan a transacciones y eventos efectivamente realizados durante el período, y que se haya determinado en forma razonable y consistente. Los valores de las compras han sido adecuadamente descritas y clasificadas y se han hecho las revelaciones adecuadas.

PROCEDIMIENTOSRevisar que las solicitudes de compras se encuentran debidamente autorizadas. Revisar que las Solicitudes de Proformas se encuentren conforme el pedido efectuado. Verificar que el proceso de adquisición de suministros de oficina y activos fijos sea adecuado mediante una prueba de compras

PA-1

PA.1

PA-2

PA-2

PA-2

D.C

D.C

D.C

D.C

D.C

15.04.2014

15.04.2014

15.04.2014

15.04.2014

15.04.20154

PA.1

FLUJOGRAMA DE COMPRAS

*MATRIZ DE EVALUACIÓN DE

RIESGOS*Una matriz de riesgo constituye una herramienta de control y de gestión normalmente utilizada para identificar las actividades más importantes de una empresa, el tipo y nivel de riesgos inherentes a estas actividades

*permite evaluar la efectividad de una adecuada gestión y administración que pudieran impactar los resultados y por ende al logro de los objetivos de una organización.

*RIESGO DE AUDITORÍA

Riesgo Inherente * Ries go de

Control

Riesgo de detección

Riesgo de

Auditoría