ESTUDO BIBLIOMÉTRICO SOBRE FINANÇAS … · ... o campo de finanças comportamentais vem surgindo...

24

1 ESTUDO BIBLIOMÉTRICO SOBRE FINANÇAS COMPORTAMENTAIS NO BRASIL DE 2007 A 2017 BIBLIOMETRIC STUDY ON BEHAVIORAL FINANCE IN BRAZIL FROM 2007 TO 2017 PAULO VITOR JORDÃO DA GAMA SILVA Mestre em Finanças pela PUC-RIO Professor na UFRRJ e doutorando em finanças pela PUC-RIO E-mail: [email protected] JORDANA BRANDALISE SANTOS Bacharel em Economia pela UFRRJ Graduanda em Administração de Empresas pela UFRRJ E-mail: [email protected] GABRIELLE PORTES PEREIRA Graduanda em Administração de Empresas pela UFRRJ E-mail: [email protected] RESUMO: Neste estudo, foi realizada uma pesquisa bibliométrica na área de finanças comportamentais em nível nacional entre 2007 a 2017 com 61 revistas e 132 artigos sobre a temática. Foi constatado que no Brasil há um crescimento médio de 20% a.a. de publicações de artigos em periódicos nacionais, com a principal temática voltada para replicação de estudos de Kahneman e Tversky e um público de pesquisa concentrado em estudantes universitários. Foi possível notar que o aumento das publicações não acompanhou a qualidade (com publicações em revistas de alto nível acadêmico) e que as instituições públicas detêm a maior parcela das publicações. Palavras-chave: Bibliometria; Brasil; Finanças Comportamentais.

Transcript of ESTUDO BIBLIOMÉTRICO SOBRE FINANÇAS … · ... o campo de finanças comportamentais vem surgindo...

1

ESTUDO BIBLIOMÉTRICO SOBRE FINANÇAS COMPORTAMENTAIS NO BRASIL DE 2007 A 2017

BIBLIOMETRIC STUDY ON BEHAVIORAL FINANCE IN BRAZIL FROM 2007 TO 2017

PAULO VITOR JORDÃO DA GAMA SILVA Mestre em Finanças pela PUC-RIO

Professor na UFRRJ e doutorando em finanças pela PUC-RIO E-mail: [email protected]

JORDANA BRANDALISE SANTOS Bacharel em Economia pela UFRRJ

Graduanda em Administração de Empresas pela UFRRJ E-mail: [email protected]

GABRIELLE PORTES PEREIRA Graduanda em Administração de Empresas pela UFRRJ

E-mail: [email protected]

RESUMO:

Neste estudo, foi realizada uma pesquisa bibliométrica na área de finanças comportamentais em nível nacional entre

2007 a 2017 com 61 revistas e 132 artigos sobre a temática. Foi constatado que no Brasil há um crescimento médio de

20% a.a. de publicações de artigos em periódicos nacionais, com a principal temática voltada para replicação de estudos

de Kahneman e Tversky e um público de pesquisa concentrado em estudantes universitários. Foi possível notar que o

aumento das publicações não acompanhou a qualidade (com publicações em revistas de alto nível acadêmico) e que as

instituições públicas detêm a maior parcela das publicações.

Palavras-chave: Bibliometria; Brasil; Finanças Comportamentais.

2

1. INTRODUÇÃO

Estudos na área de finanças comportamentais ganharam espaço principalmente no meio internacional, com

uma literatura vasta a respeito de tomada de decisão e risco, momentum, análise de excesso de confiança

(overconfidence), efeitos emocionais e até mesmo a ideia de neurofinanças (abordando questões cognitivas do

comportamento do indivíduo).

No Brasil, o campo de finanças comportamentais vem surgindo embrionariamente com o intuito de entender o

que direciona o comportamento dos investidores, de maneira a auxiliar estudos macroeconômicos, agências de ratings,

companhias de corretagem, bancos e demais empresas ou órgãos que estejam de alguma forma ligada diretamente ao

mercado financeiro ou que tenham contato direto com investimentos do investidor individual e até mesmo consumo.

A questão do comportamento do agente econômico quanto à sua tomada de decisão, tornou-se um tema

recorrente nas discussões científicas e trabalhos teóricos. Finanças Comportamentais é uma área de estudo que emergiu

com a Teoria do Prospecto, identificando-se como uma teoria alternativa à Teoria da Utilidade Esperada (HAUBERT,

LIMA E HERLING, 2012).

As pesquisas e colaborações de Kahneman e Tversky para a teoria das finanças foram tão importantes que lhes

renderam o Prêmio Nobel de Economia em 2002. Até os dias atuais eles continuam representando a base para análises

do comportamento de investidores em todo o mundo. Em função disso, este tema passou a alcançar muitos estudiosos

com o objetivo de entender um pouco mais a teoria, aplicar na prática e até mesmo acrescentar novos aspectos.

Para Ávila et al., (2016), as linhas de pesquisas que objetivam entender os aspectos comportamentais em

finanças, ganharam um caráter consistente e eficiente, pois passaram a levar em consideração os princípios psicológicos

que explicam a interferência de fatores diversos nas decisões individuais e consequentes alocações de recursos

financeiros que afetam a economia como um todo (ÁVILA et al., 2016).

Tendo em vista a importância do tema de finanças comportamentais, este estudo buscou realizar uma análise

bibliométrica no meio acadêmico brasileiro com o intuito de identificar o crescimento da publicação do referido tema,

os principais temas, o público alvo mais recorrente, os principais autores, citações de trabalhos, instituições nacionais de

ensino superior com maior interesse pelo tema e relações entre as publicações de finanças comportamentais e as revistas

nacionais. O estudo aborda o período de 2007 a 2017 com base na plataforma SUCUPIRA (Qualis - CAPES).

Este trabalho está estruturado da seguinte maneira: a seção 2, revê a literatura com foco na importância da

temática de finanças comportamentais como mudança de paradigma, bem como abordar a importância em se realizar

estudos bibliométricos nesta área; a seção 3 descreve a metodologia empregada em nosso estudo e os dados utilizados; a

seção 4 apresenta os resultados encontrados; e a seção 5 conclui o estudo.

3

2. REFERENCIAL TEÓRICO

2.1. Finanças comportamentais como uma mudança de paradigma

Como observa Milanez (2003), a teoria dos mercados eficientes possui três alicerces principais em relação ao

comportamento: a racionalidade do investidor, maximização da utilidade esperada e aptidão em processar, de maneira

ótima, todas as informações disponíveis. Porém, se realmente comportamentos erráticos não influenciassem os

mercados ou decisões, não existiriam bolhas, crises, sobre ou subprecificação de ativos, comportamentos conjuntos de

investidores e demais fenômenos observados em finanças comportamentais.

Questionamentos como estes passaram a ganhar força e essa contraposição aos postulados tradicionais, fez

surgir o campo das Finanças Comportamentais. Os estudos de autores como, Kahneman e Tversky (1979), mostraram

que os indivíduos não costumam seguir esse tipo de abordagem ao realizar suas decisões, mas agem de acordo com as

características inerentes à natureza humana, influenciando suas escolhas.

Dentre as muitas contribuições de Kahneman e Tversky (1979), enquadra-se o pressuposto de que as decisões

muitas das vezes são realizadas por meio do uso de heurísticas. Portanto, Fianças Comportamentais adotam as seguintes

premissas:

“...que tomadores de decisão não se comportam de forma estritamente racional, realizando

julgamentos e promovendo escolhas sob a influência de aspectos emocionais, utilizando-se

de atalhos mentais ou regras simplificadoras, denominadas heurísticas, que podem levar a

erros ou desvios sistemáticos, tratados como vieses cognitivos” (YOSHINAGA e

RAMALHO, 2014).

De acordo com Sbicca (2014), o método utilizado pelos teóricos defensores dos aspectos comportamentais,

envolveu uma série de observações sobre as características recorrentes nos processos decisórios, avaliação e

precificação de ativos financeiros.

Nesse contexto, os indivíduos seriam mais propensos a evitar riscos em situações que envolvem ganhos certos

e mais propensos a riscos em situações que envolvem perdas certas, contrário à noção de sempre evitar o risco, dado o

mesmo nível de ganho (NARDY e FAMÁ, 2013). Esses paradigmas levantados por Kahneman e Tversky têm a ver

com o que eles vão chamar de efeito certeza, efeito reflexão e efeito isolamento, chegando à conclusão de que na vida

diária as pessoas se interessam mais pelas perdas que pelos ganhos quando assumem riscos, assim como na mesa de

jogo, que "as pessoas são muito mais sensíveis a estímulos negativos que positivos” (SENNETT, 2005).

4

Em vista disso, os postulados modernos evidenciam uma maior flexibilidade a respeito das escolhas que

acabam por se ajustar às evidências. Reafirmam suas críticas às teorias convencionais, mostrando que o novo modelo

seguidamente rompe com as suposições implícitas do axioma da invariância, consideradas aspectos essenciais da visão

tradicional da racionalidade (CUSINATO, 2003).

Diferente do que afirma o modelo comportamental, os pressupostos microeconômicos neoclássicos de finanças

defendem a racionalidade dos agentes econômicos, além de anunciar a premissa de que as decisões são baseadas em

critérios totalmente claros com o objetivo de maximizar a utilidade relacionada ao risco (OLIVEIRA e KRAUTER,

2015). Dessa maneira, a Teoria da Utilidade Esperada (TUE) admite um modelo perfeito, onde os mercados são

considerados eficientes e a racionalidade é ilimitada no que diz respeito as escolhas dos indivíduos.

Dentro dessa perspectiva de mercado, assume-se que os indivíduos atuantes são capazes de atualizar

corretamente suas crenças após receberem novas informações, isto é, todas as informações são efetivamente

processadas pelos agentes decisórios, promovendo, sobretudo, a maximização dos resultados esperados referentes a

utilidade daquele indivíduo (YOSHINAGA et al., 2008).

No entanto, novas correntes de estudos surgiram no cenário acadêmico com a finalidade de refutar certos

princípios do modelo tradicional de finanças, identificando aspectos importantes nas tomadas de decisões. Essas novas

correntes analisam o comportamento humano frente à economia, observando-se que a maioria das pessoas não se

comporta de acordo com modelos, como se fossem simples variáveis de uma equação (SILVA e SERPA, 2012).

Cusinato (2003) apresenta a percepção de alguns dos principais teóricos que se posicionam contrários à TUE.

Segundo o autor, as críticas ao “utilitrômetro” dessa teoria, giram em torno da dúvida quanto à medição da utilidade,

isto é, se a utilidade realmente pode ser medida. Outra questão relatada pelo autor é a de que os indivíduos não têm a

capacidade de, dado qualquer situação, saber qual o caminho ou opção que poderá trazer maior prazer ou felicidade.

2.2. Estudos relacionados às finanças comportamentais no Mundo e no Brasil

Quanto ao início da abordagem do tema mundo a fora, teorias e hipóteses passaram a ser descritas, dentre

outras observações, com a intenção de analisar vieses comportamentais em relação as tomadas de decisões. Em

compensação, no decorrer dos anos o campo experimentou uma maior especialização, enquanto abordagem

comportamental, tornando-se mais amplamente utilizada para abordar diferentes questões. Além disso, tornou-se muito

mais diversificada em termos de métodos e fontes de dados.

Dos estudos iniciais na área da psicologia, financeira e de finanças comportamentais, podem-se citar alguns

trabalhos considerados inovadores no que se refere ao perfil do investidor, como os de: Simon (1955) com modelos de

5

escolhas racionais; Muth (1961) abordando expectativas racionais na teoria de apreçamento; Samuelson (1963) com seu

estudo sobre risco e incerteza; Weintraub (1963) analisando a dinâmica dos preços especulativos; Fama e Marshall

(1966) analisando estratégias de troca no mercado de ações; Niederhoffer (1966) estudando o efeito da psicologia do

investidor na relação de movimentação dos preços das ações; Tversky e Kahneman (1974) com sua análise de decisões

sobre incertezas abordando questões relativas a heurística e enviesamentos; Lease, Lewellen e Schlarbaum (1974)

analisando o investidor individual no que tange suas atitudes e atributos; Miller (1977) estudando risco, incerteza e as

divergências de opiniões dos investidores; e finalmente Tversky e Kahneman (1979) com a introdução da teoria do

prospecto.

Durante a década de 1980 houve uma maior consolidação de estudos deste gênero. Tversky e Kahneman

(1981) abordou tipos de decisão e a psicologia da escolha; Reinganum (1982) analisou o efeito do tamanho das

empresas; Hsieh e Kulatilaka (1982) estudou as expectativas racionais e o prêmio de risco no mercado londrino de

metais; Loomes e Sugden (1982) com a introdução da teoria do arrependimento; Schultz (1985) abordou o efeito

Janeiro; De Bondt e Thaler (1985) sobre efeitos exagerados (overreact effect) por parte dos indivíduos ao receberem

notícias sobre novos eventos no mercado; Black (1986) abordou a questão de que um grande número de pequenos

eventos espalhados pelo mundo podem impactar mais o mercado do que menores eventos de maior tamanho; Campbell

(1986) estudou processos cognitivos de decisão; Tversky e Kahneman (1986) com sua abordagem sobre escolhas

racionais e dos efeitos de formulação (framing effects); Akerlof e Yellen (1987) analisando em modelos racionais os

comportamentos irracionais; e finalmente Fama e French (1988) analisando janelas de retornos em portfólios em função

da autocorrelação com o mercado, demonstrando em alguns pontos a ineficiência de mercado e o comportamento do

investidor racional.

Finanças comportamentais alcançou vários marcos significativos no final dos anos 90 e início dos anos 2000, e

por conta disso passaram a identificar nesse período novas abordagens a respeito do tema. Dentre os novos conteúdos,

destacam-se Shleifer e Vishny (1997) que introduziram a ideia de limites à arbitragem nos mercados financeiros. Shiller

(2003), um autor fundamental na disseminação de ideias de finanças comportamentais para um público mais amplo,

sugere ao leitor interessado nessa área, a começar suas análises tendo como referência, Shefrin (2000) e Shleifer (2000),

os quais tiveram a habilidade de mostrar em seus estudos os avanços e as implicações das variações de comportamentos

que implicam em mercados mais flexíveis.

Seguindo a vertente de análise de personalidade, tomada de risco e avaliação de investimentos, Barber e Odean

(2000), Grinblatt e Keloharju (2000, 2001a e 2001b), Ersoy-Bozcuk e Lasfer (2001) e Toshino e Suto (2004),

documentaram como o indivíduo realiza trocas no mercado, correlacionando uma análise comportamental com análises

6

abordando um entendimento profundo da distribuição de investimentos, da dinâmica de compra e venda e com relação a

performance geral do portfólio escolhido pelo investidor.

Griffin (2006), que centrou sua pesquisa na perda de valor de mercado após a queda da ENRON Corporate,

mostrou que desastres ou eventos que causam flutuações significativas e agudas na economia podem levar a

anormalidades comportamentais (Apud ÁVILA et al., 2016). Cheng (2007) procurou compreender como o excesso de

confiança afeta o desempenho comercial, destacando a importância das interações entre os mesmos. Kramer e Weber

(2011) analisaram o efeito do clima nas tomadas de decisões e descobriram que as pessoas têm mais resistência ao risco

durante os períodos de outono e inverno.

Powers e Jack (2013), articulam a respeito dos avanços na dissonância cognitiva no que se refere ao sentimento

de arrependimento. Yechiam e Hochman (2013) e Ert e Erev (2015), tratam da questão aversão ao risco. A motivação

de Moritz et al., (2014), foi analisar como as diferenças individuais afetam o desempenho na previsão de séries

temporais de julgamento, concluindo que os tomadores de decisões, os quais têm capacidade de equilibrar o seu

julgamento intuitivo com a ajuda da deliberação cognitiva, medida pelo teste de reflexão cognitiva, tendem a ter erros

de previsão mais baixos.

Da mesma forma, Frydman e Camerer (2016), relatam que estudos emergentes estão mostrando que as

experiências pessoais, sistematicamente mudam a decisão financeira em grande escala. Experiências traumáticas, como

a exposição a violentas guerras civis ou desastres naturais, mudam o comportamento dos agentes nos anos seguintes, às

vezes aumentando a aversão ao risco. Liu et al., (2016), os quais examinaram estados emocionais de participantes em

decisões de negociação e mensagens instantâneas de 30 traders profissionais durante um período contínuo de 2 anos,

concluíram que o fraco desempenho financeiro é o resultado de muita ou pouca emoção. Em contraposição, traders que

expressam níveis moderados de estados emocionais fizeram negócios relativamente lucrativos.

Dessa maneira, a ação de tentar entender a mente dos agentes econômicos, bem como todas as decisões que

envolvem os processos, propiciam um certo nível de vantagem competitiva em um mercado que requer cada vez mais

conhecimento e informação. No Brasil, por outro lado, essa é uma questão que passou a caminhar a pouco tempo,

podendo-se dizer que é uma literatura em crescimento acerca do tema.

Para a realidade acadêmica brasileira alguns esforços iniciais nesse sentido se destacaram no final da década de

1990 e início dos anos 2000, como o trabalho de Costa Jr. (1994), que evidenciou a existência de reações exageradas

dos agentes econômicos em relação aos seus desempenhos no mercado de ações nacional, em especial àqueles ligados a

ações de tendências de alta em detrimento daquelas que tem baixo desempenho. Nessa linha, Mescolin, Braga e Costa

Jr. (1997), Mellone Jr. (1999), Costa Jr e Neves (2000), Braga e Leal (2002), contribuíram, cada um com sua

7

especificidade, para o levantamento de evidências empíricas a respeito da existência de variáveis que produzem efeitos

e incidem nos retornos das ações brasileiras.

Também podem ser citados outros trabalhos, como: Kimura (2003), o qual identificou as reações dos mercados

potencialmente influenciados pela psicologia do investidor brasileiro; Ferreira e Yu (2003), analisando o

comportamento real dos agentes em previsões e julgamentos de natureza financeira, principalmente no que tange ao

excesso de confiança de profissionais de finanças; Oliveira e Carrete (2005), verificando a previsibilidade do retorno de

mercado no Brasil; Famá et al. (2008) procurando averiguar a forma pela qual o comportamento agregado dos

investidores impacta o mercado de capitais brasileiro, identificando quais anomalias afetam o mercado do país; Aguiar,

Sales e Sousa (2008) analisaram a ocorrência de fenômenos de sobre-reação e sub-reação no mercado de ações; entre

outros.

Outros autores também se dedicaram a analisar os efeitos previstos por Kahneman e Tversky (1979). A maior

parte deles buscaram compreender as decisões de indivíduos no mercado financeiro, os quais as diversas alternativas de

escolha fazem com que os agentes ajam contra o princípio da invariância e experimentem mudanças dentro de seus

limites de percepções de risco, lucro e perda, como apontam Haubert, Lima e Herling (2012). Nesse contexto, estão

presentes estudiosos como, Silva e Serpa (2012), Ribeiro (2012), Magalhães (2013), Santana e Trovati (2014),

Mendonça Flores et al. (2017).

Seguindo essa mesma linha de pensamento, podem-se destacar os estudos mais recentes de: Yoshinaga e

Ramalho (2014), que obteram resultados relativos à efetiva inconsistência das escolhas das pessoas segundo os

fundamentos da Teoria da Utilidade Esperada, o que indica que as decisões dos agentes não são tomadas de forma

estritamente racional; Aguiar et al. (2016), que se propuseram a analisar a influência de excesso de confiança e

otimismo dos gestores que levaram ao endividamento de empresas; Girão et al. (2017), também analisaram o efeito

confiança nas decisões de investimento, mas destacaram a presença de variáveis como gênero, idade, tempo de

experiência e a formação do investidor; já Santos et al. (2018) analisaram o papel da alfabetização financeira no

momento em que os indivíduos resolvem tomar empréstimos de fontes informais, mensurando os efeitos dessa ação

sobre a propensão a tomar empréstimos na informalidade.

2.3. Utilização da Pesquisa Bibliométrica

O estudo e pesquisa bibliométrica se faz presente e relevante na maior parte das pesquisas científicas, por meio

dela é possível construir indicadores sobre os campos de crescimento de informações científicas, tecnologias,

conhecimento, publicações e inovações. Sua definição propõe o estudo dos aspectos quantitativos da produção,

8

disseminação e uso da informação registrada, ou seja, requer a utilização de métodos de cálculo, contabilização e

verificação (AULETE, 2012).

Com o desenvolvimento de um conjunto de avanços relacionados às leis bibliométricas, esta tipologia de

estudo ganhou imensa popularidade no meio acadêmico, o que foi acompanhada de maiores buscas por embasamentos

teóricos na conceituação e metodologias das pesquisas (PIMENTA et al., 2017). Sendo assim, a principal finalidade das

bases é reunir informações de autores, revistas, países, organizações e outros, colaborando para a gestão e estratificação

das mesmas, facilitando aos pesquisadores a utilização dos dados que lhe interessam em futuros estudos sobre as

produções em diferentes áreas.

A bibliometria pode ser utilizada para medição, monitoramento, investigação, estudos, pesquisas e análises,

não se limitando a apenas uma área de conhecimento e interesse. Maricato (2010) apresenta uma premissa básica dos

estudos bibliométricos: nunca podem ser comparadas áreas diferentes da ciência sem que sejam consideradas suas

particularidades e dinâmicas. Uma das possibilidades para a aplicação da bibliometria é o estudo das relações entre a

ciência e tecnologia que, ainda segundo Maricato (2010), é inegável que os periódicos científicos reúnam as melhores

condições, técnicas e normalmente, de conteúdo do que outros meios de comunicação como a internet, apesar da sua

evolução e da criação do repositório e bases de dados.

Devido ao contínuo crescimento de informações, a bibliometria facilita a identificação do estado das pesquisas

científico-tecnológicas contando com diversos insumos que fornecem dados para a estratificação de indicadores da

memória intelectual existente (DE ANDRADE, 2012).

A bibliometria, como área de estudo da ciência da informação, tem um papel relevante na análise da produção

científica de um país, uma vez que seus indicadores retratam o grau de desenvolvimento de uma área do conhecimento

de um campo científico ou de saber (ARAÚJO e ALVARENGA, 2011). A pesquisa bibliométrica demonstra o avanço e

situação atual de um país em várias áreas, ela pode ser utilizada para controle de políticas e investimentos no âmbito do

desenvolvimento científico e tecnológico e P&D (Pesquisa e Desenvolvimento).

A pesquisa bibliométrica reúne muitas vantagens e uma delas é possibilitar uma base de dados, que servirá de

apoio para diversos periódicos científicos, estudos e análises posteriores. Dessa forma, entende-se como vantagem a

padronização de procedimentos para facilitar a mensuração dos dados, de modo a revelar informações sobre a produção

científica realizada até o momento, agregando também, conhecimento para novas publicações, que almejam conhecer os

assuntos ainda não explorados (MACHADO et al., 2011).

2.3.1. Principais Técnicas

9

Na atualidade utilizam-se técnicas bibliométricas para avaliar as atividades científicas. O reconhecimento de

que a atividade científica pode ser recuperada sustenta a base teórica para a aplicação de métodos que visam à

construção de indicadores de produção e de desempenho científico (DA SILVA et al., 2011).

É através das técnicas bibliométricas que os estudos de diferentes áreas de interesse, países e pesquisadores são

transformados em indicadores quantitativos que auxiliam no desenvolvimento do trabalho científico. Os indicadores

gerados são uma forma de administrar as informações advindas das produções dos mais diversos autores e lugares ao

longo dos anos, além de também poder indicar o número de citações de determinados estudos, especificando qual o

autor é mais influente na área pesquisada.

Alguns dos principais indicadores formulados a partir dos estudos selecionados são o Fator Impacto, Índice de

Imediatez e H-index (ou Índice H como também é conhecido). A análise quantitativa completa dos periódicos e

produções científicas demonstra a evolução das mesmas em seu campo e é conduzida e realizada por meio desses

indicadores para depois serem formuladas as bases de dados que ficarão disponíveis para verificação em bancos online.

O Fator Impacto de acordo com Costa et al., (2012):

“Trata-se de um indicador de avaliação do impacto de revistas, que determina a frequência

com que um artigo é citado. Foi criado por Eugene Garfield em 1955 para classificar e

avaliar as revistas incluídas na Science Citation Index, do Institute for Scientific

Information (ISI). Na prática, o Fator Impacto contabiliza as citações efetuadas, num dado

ano, a documentos publicados nos 2 anos anteriores” (COSTA et al., 2012).

Ruiz et al., (2009) explicam que o Índice de Imediatez:

“Também conhecido como Índice de Imediaticidade ou de Fator de Impacto Imediato,

refere-se à frequência com que os artigos de uma revista são citados pelas outras revistas no

mesmo ano de sua publicação. Este índice é o primeiro a ser disponibilizado pelo ISI e é

publicado logo no primeiro ano de indexação de uma revista em sua base de dados” (RUIZ

et al., 2009).

Além das técnicas bibliométricas existem também ferramentas bibliométricas, que representam os

agrupamentos de informações e dados relevantes sobre os campos e áreas passíveis de interesse e preocupação do

estudo e conhecimento científico. É possível encontrar diversas bases de dados que disponibilizam informações focadas

10

em estudos bibliométricos. Tem se destacado nos últimos anos a base de dados latino-americana Scientific Eletronic

Library Online (SciELO) que abriga artigos científicos de mais de 10 países.

Até recentemente, a Web of Science (WoS) foi a principal ferramenta utilizada para a realização de análise de

citações. Esta situação já não se verifica uma vez se existem atualmente outras ferramentas que também fornecem dados

com base nas citações, como a Scopus e o Google Scholar Metrics (COSTA et al., 2012).

2.3.1. Pesquisas bibliométricas sobre finanças comportamentais no Brasil

Mesmo sendo um assunto emergente para o circuito de produção acadêmica brasileira, alguns esforços que

propõem a investigação sobre Finanças Comportamentais, tem-se levantado com a finalidade de verificar a evolução

das publicações nesse sentido no país. Como é o caso do estudo de Vieira e Pereira (2009), que mapearam a produção

bibliográfica acerca do tema entre os anos de 2001 e 2007 no Brasil.

Vieira e Pereira (2009) abordam publicações feitas dentro da Sociedade Brasileira de Finanças (SBFIN),

Encontro da Associação Nacional de Pós-Graduação e Pesquisa em Administração (ENANPAD), Revista de

Administração de Empresas (RAE), RAE eletrônica, Revista de Administração (READ) e Revista de Administração da

Universidade de São Paulo (RAUSP). Concluíram que a produção científica está concentrada no SBFIN e no

ENANPAD, com 70% das publicações, provando que o crescimento da publicação em eventos não foi acompanhado

pelas revistas, geralmente associadas a um maior rigor metodológico, o que sugere uma necessidade de melhoria da

qualidade da publicação na área.

Os autores também revelaram com as pesquisas e metodologias realizadas que o auge da produção nacional em

Finanças Comportamentais foi no ano de 2006, com 35% dos artigos de um total de 20 que equivaleria a 7 artigos

publicados somente neste ano. E logo em seguida o ano de 2007 com 25% das publicações, equivalente a 5 artigos no

ano. Dentro de suas pesquisas, Vieira e Pereira (2009) ainda ressaltam quais são os autores internacionais mais

referenciados dentro dos artigos, dentre os primeiros mais citados estão Kahneman, D; Thaler, R. H; Tversky, A.

Enquanto que os autores nacionais mais referenciados são Milanez, Daniel Yabe e Kimura, Herbert, com os dados das

referências é nítido em suas pesquisas que os autores internacionais têm maior influência nos trabalhos, pois os autores

brasileiros preferem se basear em trabalhos estrangeiros.

Gubiani e Lavarda (2011) buscaram entender o perfil da produção bibliográfica de Finanças Comportamentais

no Brasil, identificaram, entre outros autores, Kimura (2003), Carmo (2005), Cardoso e Riccio (2005), Souza e Silva

(2007), Rogers et al., (2007), como estudiosos da influência de determinados vieses, como o efeito certeza, reflexão,

isolamento, formulação e ilusão da moeda na tomada de decisão financeira dos agentes econômicos do país. Já Klotzle

11

et al., (2012), procuraram contribuir para a literatura de medidas de avaliação sugerindo uma medida baseada na Teoria

do Prospecto, em que a aversão a perda é incorporada na medida de desempenho.

Nardy e Famá (2013) buscaram estudar a produção acadêmica entre 2001 e 2012, definindo a área de

abrangência para publicações da Qualis CAPES em Administração com classificações A1, A2, B1 e B2, e em encontros

da Associação Nacional de Pós-Graduação e Pesquisa em Administração (ANPAD) e Sociedade Brasileira de Finanças

(SBFIN). Os autores constataram em comparação com os dados do estudo de Vieira e Pereira (2009) que o cenário não

se modificou até 2012, pois a evolução anual de publicação e apresentação de trabalhos até então continuavam

concentradas na Sociedade Brasileira de Finanças (SBFIN), o destaque para publicações em revistas fica para a Revista

Brasileira de Finanças (RBF- Impresso), Revista de Administração de Empresas (RAE- Impresso) e RAE- Eletrônica.

De Andrade e Lucena (2014) abordam os artigos publicados no período de 2010 a 2013 nos Congressos USP

de controladoria e contabilidade, ENANPAD, SEMEAD, ANPCONT e SBFIN. Os autores encontraram 19 artigos

publicados no total dentro destes anos, podendo ser diagnosticado que o congresso SBFIN foi o que mais publicou

durante esse tempo com 31,58% dos artigos, seguido pelo pela AMPCONT com 26,32%. Os mesmos também dão

destaque para uma pesquisa do número médio de autores trabalhando em um único artigo, como demonstram em seus

dados, o número médio de escritores é de 3 pessoas por publicação. É possível notar também que Newton C. A. da

Costa Junior; Ana Maria Roux Valentini Coelho Cesar e Waldemir R. Pratesa foram os autores que mais publicaram

entre 2010 a 2013. O trabalho de De Andrade e Lucena (2014) vem reafirmando um cenário muito comum já notado e

pesquisado pelos outros autores, se tratando de referências bibliográficas há predominância internacional em citações

para as bases de estudos.

3. METODOLOGIA

Esta pesquisa de caráter bibliométrico consistiu em levantar primeiramente por meio da plataforma

SUCUPIRA (Qualis – CAPES) todos os periódicos das áreas de “Administração Pública de Empesas, Ciências

Contábeis e Turismo” e “Economia” segundo a classificação de periódicos do quadriênio 2013 – 2016, abordando

apenas as revistas com nível A2, B1, B2 e B3.

Após consolidar estes dois arquivos e remover duplicatas, realizou-se um trabalho que consistia em remover

periódicos estrangeiros e os que estavam fora da temática de finanças, economia e de publicações generalistas na área

de negócios ao buscar no escopo/foco de cada revista e o objetivo da mesma (da amostra inicial, em Economia haviam

726 revistas e em Administração e Contabilidade 1.931 revistas).

12

Após criteriosa análise, restaram 195 revistas nacionais que seguiram as condições estabelecidas

anteriormente. Destas revistas, com o intuito de delimitar a temática de finanças comportamentais, 5 palavras-chave

foram escolhidas para que fossem pesquisadas no campo de busca de cada revista: finanças comportamentais; teoria do

prospecto; teoria da perspectiva; behavioral finance; prospect theory.

Além desses termos, buscou-se verificar se os artigos continham algum termo relacionado aos processos

heurísticos, vieses cognitivos, tomada de decisão e aversão ao risco, os quais estão relacionados ao estudo das finanças

comportamentais. Assim, finalmente foi possível obter 61 revistas nacionais com artigos relacionados à temática de

finanças comportamentais e um total de 132 artigos. Optou-se por analisar apenas os artigos publicados no intervalo de

tempo de 2007 a 2017.

Como diferencial em relação aos artigos bibliométricos já publicados no Brasil, este estudo busca ampliar

significativamente a amostra dos trabalhos anteriores ao abordar não apenas revistas pontuais da área de finanças, mas

também as revistas de contabilidade e economia. Além disso, todos os periódicos nacionais foram considerados em

nossa amostra, o que possibilita entender o real impacto e crescimento das publicações da temática de finanças

comportamentais no Brasil. Vale ressaltar que os artigos publicados em congressos não foram utilizados neste estudo

por não estarem listados na base SUCUPIRA (Qualis CAPES).

4. RESULTADOS

De maneira geral, foi possível perceber um aumento nas publicações de artigos com temas voltados para a área

de finanças comportamentais. O gráfico 1 demonstra a evolução da quantidade de publicações entre o período de 2007 a

2017. É possível mensurar um crescimento médio de aproximadamente 20% ao ano na quantidade de publicações

durante este período e uma tendência de crescimento.

Gráfico 1: Total de artigos de finanças comportamentais publicados entre 2007 - 2017.

Fonte: Própria.

0

2

4

6

8

10

12

14

16

18

20

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

13

Analisando a quantidade de artigos totais publicados que foram selecionados, em relação ao nível de

classificação das revistas, foi possível desenvolver o gráfico 2. Nota-se uma concentração de publicações de artigos de

finanças comportamentais, no período de 2007 a 2017, em periódicos de menor classificação acadêmica (que não geram

tanto impacto). O total de artigos foi de 132, logo, os periódicos do tipo B3 conseguiram uma participação de 59

artigos, seguido de 31 artigos nos B2, 27 artigos em periódicos B1 e apenas 15 em revistas A2.

Gráfico 2: Quantidade total de artigos por classificação de revistas.

Fonte: Própria.

Com o intuito de facilitar a visualização da evolução dos dados que foram consolidados no gráfico 2, optou-

se por desenvolver o gráfico 3 que mostra anualmente a evolução da quantidade de artigos de finanças comportamentais

publicados nos periódicos B3, B2, B1 e A2. É intuitivo notar o aumento na quantidade publicada, porém, é possível

perceber que a qualidade das publicações não aumentaram na medida em que os anos se passaram.

Gráfico 3: Evolução anual da quantidade de artigos por classificação de revistas.

Fonte: Própria.

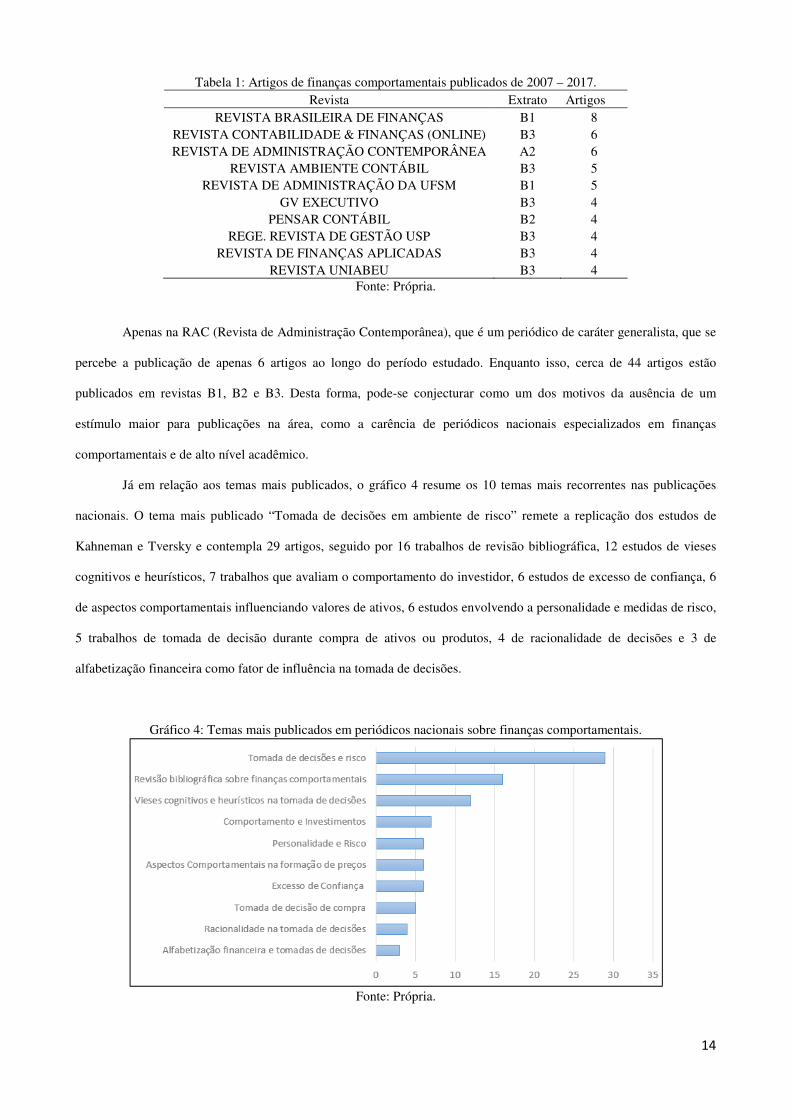

Com o intuito de reforçar a carência de publicações nacionais de qualidade na área de finanças

comportamentais, a tabela 1 aponta os 10 periódicos mais bem colocados em publicações de finanças comportamentais

no período estudado com sua respectiva classificação segundo a plataforma SUCUPIRA.

14

Tabela 1: Artigos de finanças comportamentais publicados de 2007 – 2017. Revista Extrato Artigos

REVISTA BRASILEIRA DE FINANÇAS B1 8 REVISTA CONTABILIDADE & FINANÇAS (ONLINE) B3 6 REVISTA DE ADMINISTRAÇÃO CONTEMPORÂNEA A2 6

REVISTA AMBIENTE CONTÁBIL B3 5 REVISTA DE ADMINISTRAÇÃO DA UFSM B1 5

GV EXECUTIVO B3 4 PENSAR CONTÁBIL B2 4

REGE. REVISTA DE GESTÃO USP B3 4 REVISTA DE FINANÇAS APLICADAS B3 4

REVISTA UNIABEU B3 4 Fonte: Própria.

Apenas na RAC (Revista de Administração Contemporânea), que é um periódico de caráter generalista, que se

percebe a publicação de apenas 6 artigos ao longo do período estudado. Enquanto isso, cerca de 44 artigos estão

publicados em revistas B1, B2 e B3. Desta forma, pode-se conjecturar como um dos motivos da ausência de um

estímulo maior para publicações na área, como a carência de periódicos nacionais especializados em finanças

comportamentais e de alto nível acadêmico.

Já em relação aos temas mais publicados, o gráfico 4 resume os 10 temas mais recorrentes nas publicações

nacionais. O tema mais publicado “Tomada de decisões em ambiente de risco” remete a replicação dos estudos de

Kahneman e Tversky e contempla 29 artigos, seguido por 16 trabalhos de revisão bibliográfica, 12 estudos de vieses

cognitivos e heurísticos, 7 trabalhos que avaliam o comportamento do investidor, 6 estudos de excesso de confiança, 6

de aspectos comportamentais influenciando valores de ativos, 6 estudos envolvendo a personalidade e medidas de risco,

5 trabalhos de tomada de decisão durante compra de ativos ou produtos, 4 de racionalidade de decisões e 3 de

alfabetização financeira como fator de influência na tomada de decisões.

Gráfico 4: Temas mais publicados em periódicos nacionais sobre finanças comportamentais.

Fonte: Própria.

15

Também foi realizado um levantamento do público mais estudado nos artigos nacionais publicados e os

resultados dos 10 mais recorrentes estão sumarizados no gráfico 5. Com ampla utilização, o primeiro grupo é

representado pelos “estudantes universitários” (puramente alunos de graduação) presente em 31 artigos, seguido por 10

estudos no mercado de capitais, 8 do grande público em geral (brasileiros maiores de 18 anos), 8 de estudantes de pós-

graduação (MBA, mestrado e doutorado), 6 de fundos de investimentos (principalmente os de multimercado), 5

envolvendo investidores, 5 com estudantes e profissionais graduados (ou seja, diferente do primeiro grupo, as análises

também continham profissionais formados), 4 estudos envolvendo imóveis e habitações (com o intuito de entender

comportamento no mercado imobiliário), 3 com gerentes de bancos e 2 com gestores de empresas.

Gráfico 5: Público mais estudado em artigos de finanças comportamentais.

Fonte: Própria.

Ao avaliar a quantidade de publicações por instituições nacionais de ensino superior, com o intuito de

averiguar quais instituições mais publicam sobre a temática de finanças comportamentais (gráfico 6) – onde foram

apontadas as 10 instituições com mais publicações.

Gráfico 6: Instituições por publicações de artigos em finanças comportamentais.

Fonte: Própria.

16

Como é possível perceber no gráfico 6, as instituições públicas dominam o ranking da maior quantidade de

publicações em finanças comportamentais. A PUC e IBMEC, por exemplo, aparecem no ranking das 10 maiores em

função da quantidade de instituições em diferentes estados que foram consolidadas. É importante acrescentar que para

este levantamento, as instituições foram contabilizadas sem repetição em um mesmo artigo.

Os autores nacionais que mais publicam em periódicos brasileiros sobre finanças comportamentais como

autores ou coautores de trabalhos foram apontados no gráfico 7, tendo como base de corte a publicação de pelo menos 4

artigos.

Gráfico 7: Autores nacionais com mais publicações em periódicos brasileiros sobre o tema.

Fonte: Própria.

Vale ressaltar que nem todos os autores nacionais que mais publicam são os que mais aparecem em citações de

trabalhos publicados em periódicos nacionais. A tabela 2 aponta os 10 autores nacionais mais citados nas referências

dos 132 trabalhos analisados.

Tabela 2: Autores nacionais mais citados nas referências dos artigos em revistas brasileiras.

Autores Citações

KIMURA, H. 54

MACEDO JR, J. S 46

SECURATO, J. R. 33

MILANEZ, D. Y 29

SILVA, C. A. T. 29

BASSO, L. F. C. 27

BRUNI, A. L. 25

KRAUTER, E. 25

FAMÁ, R. 24

BARROS, L. A. B. C. 23 Fonte: própria.

17

Com o intuito de complementar a análise de autores mais citados, foi consolidado no gráfico 8, por ordem

decrescente, o total de citações por autores (tanto nacionais como internacionais, do referencial dos 132 artigos).

Gráfico 8: Autores por quantidade de citações.

Fonte: Própria.

É possível observar que 3 autores nacionais ainda aparecem em destaque (KIMURA, H.; MACEDO JR, J. S;

SECURATO, J. R) ao se posicionar comparativamente com grandes nomes tidos como referências internacionais na

área de finanças comportamentais e ganhadores de prêmios Nobel.

4. CONCLUSÃO

O objetivo deste trabalho foi de se realizar um estudo bibliométrico na área de finanças comportamentais em

nível nacional com todas as revistas brasileiras classificadas na plataforma SUCUPIRA (Qualis – CAPES) no período

de 2007 a 2017. Neste estudo, alguns pontos principais chamavam atenção da investigação: identificar o crescimento da

publicação do referido tema, principais temas, público alvo, principais autores, citações de trabalhos, instituições

nacionais de ensino superior com maior interesse pelo tema de pesquisa e relações entre as publicações de finanças

comportamentais e as revistas nacionais.

Primeiramente em relação ao crescimento das publicações nacionais no período estudado, notou-se uma média

de crescimento de aproximadamente 20% ao ano, ou seja, cada vez mais o tema vem atraindo a atenção dos

pesquisadores para publicação nacional – que teve um salto em seu crescimento em meados de 2014 e aparenta manter

um ritmo ascendente.

Uma relação encontrada referente ao crescimento das publicações nacionais foi que o aumento da quantidade

de artigos publicado não foi acompanhado pelo aumento da qualidade na publicação desses artigos em revistas

18

especializadas de alto nível acadêmico - uma possível explicação seria a ausência de revistas de alto padrão na temática

ou até mesmo a evasão destes estudos para o exterior (em função da maior agilidade de revisão e por busca de

periódicos especializados).

Dos principais temas abordados nos estudos nacionais, o mais atuante é baseado na replicação dos estudos de

Kahneman e Tversky, envolvendo tomada de decisão e risco (que pela própria facilidade de aplicação gera uma gama

de variações e adaptações). Já o público alvo mais utilizado para se realizar os estudos em finanças comportamentais foi

identificado como sendo os estudantes universitários (o que pode ser explicado pela maior facilidade de aplicação de

experimentos ou pesquisas por acadêmicos).

Os autores nacionais com maior quantidade de artigos publicados na área de finanças comportamentais não

apareceram em sua maioria como os mais citados nos trabalhos acadêmicos pesquisados no Brasil, mas alguns

destaques como KIMURA, MACEDO JR e SECURATO apareceram no ranking dos 10 autores mais citados nos

trabalhos analisados. As instituições nacionais de ensino superior com maior quantidade de participação na pesquisa

acadêmica na área de finanças comportamentais são representadas pelas instituições públicas, em especial pela USP

(Universidade de São Paulo).

Como sugestão para futuros estudos, sugere-se a ampliação do cenário nacional para o internacional (norte-

americano e europeu), para que se possa analisar comparativamente e buscar novas relações e confrontar as temáticas

globais com nacionais.

REFERÊNCIAS

AGUIAR, E. S.; ARAÚJO, L. M. G.; CARMO, T. S.; PRAZERES, R. V. D.; SOEIRO, T. M. A Influência de Gênero,

Idade, Formação e Experiência nas Decisões de Investimentos: uma Análise do Efeito Confiança. Revista

Evidenciação Contábil & Finanças, v. 4, n. 3, p. 44-55, 2016.

AGUIAR, R. A.; SALES, R. M.; SOUSA, L. A. de. Um Modelo Fuzzy Comportamental para análise de sobre-reação e

sub-reação no mercado de ações brasileiro. Rev. adm. empresa, vol.48, n.3, p. 8-22, 2008.

AKERLOF, G. A. Yellen J. L., Rational Models of Irrational Behavior. The American Economic Review, vol. 77, n. 2,

pp. 137-142, 1987.

ARAÚJO, R. F.; ALVARENGA, L. A bibliometria na pesquisa científica da pós-graduação brasileira de 1987 a 2007.

Revista Eletrônica de Biblioteconomia e Ciência da Informação, v. 16, n. 31, p. 51-70, 2011.

AULETE, C. Dicionário Contemporâneo da Língua Portuguesa, 1ª ed., Lexikon: Brasil, 2012.

19

ÁVILA, L. A. C.; OLIVEIRA, A. S.; AVILA, J. R. M. S.; MALAQUIAS, R. F. Behavioral Biases in Investors'

Decision: Studies Review from 2006-2015. Revista de Gestão, Finanças e Contabilidade, v. 6, n. 2, p. 112-131,

2016.

BARBER, B. M., ODEAN T. Trading is Hazardous to Your Wealth: The Common Stock Investment Performance of

Individual Investors. The Journal of Finance, vol. 55, n. 2, pp. 773 – 806, 2000.

BLACK, F. Noise. Journal of Finance, vol. 41, n. 3, pp. 529-543, 1986.

BRAGA, C. M.; LEAL, R. P. C. Ações de valor e de crescimento nos anos 1990. In: Bonono, M. Finanças aplicadas ao

Brasil. Rio de Janeiro: FGV Ed., p. 235-248, 2002.

CAMPBELL, D. T. Rationality and Utility from the Standpoint of Evolutionary Biology. Journal of Business, vol. 59,

n. 4, pp. S355-S364, 1986.

CARDOSO, R. L.; RICCIO, E. L. Framing effect em um ambiente de informação contábil: um estudo usando a

prospect theory. In: ENCONTRO NACIONAL DE PÓS-GRADUAÇÃO E PESQUISA EM ADMINISTRAÇÃO,

29, 2005. Anais... Rio de Janeiro: Enanpad, 2005.

CARMO, L. C. Finanças comportamentais: uma análise das diferenças de comportamento entre investidores

institucionais e individuais. 2005. 91 f. Dissertação (Mestrado em Administração) – Pontifícia Universidade

Católica do Rio de Janeiro, Rio de Janeiro, 2005.

CHENG, P. Y. K. The Trader Interaction Effect on the Impact of Overconfidence on Trading Performance: An

Empirical Study. Journal of Behavioral Finance, v.8, n.2, p. 59-69, 2007.

COSTA Jr., N. Overreaction in the Brazilian Stocke Market. Journal of Banking and Finance. 18, p. 663-642, 1994.

COSTA Jr., N.; NEVES, M. Variáveis fundamentalistas e retornos das ações. In: COSTA JR., N.; LEAL, R.;

LEMGRUBER, E. Mercado de capitais: análise empírica no Brasil. São Paulo: Atlas, p. 99-111, 2000.

COSTA, T.; LOPES, S.; FERNÁNDEZ-LLIMÓS, F.; AMANTE, M. J.; LOPES, P. F. A Bibliometria e a Avaliação da

Produção Científica: indicadores e ferramentas. IN: CONGRESSO NACIONAL DE BIBLIOTECÁRIOS,

ARQUIVISTAS E DOCUMENTALISTAS, 11., 2012. Anais... Lisboa: ACTAS, 2012. p. 1-7.

CUSINATO, R. T. Teoria da decisão sob incerteza e a hipótese da utilidade esperada: conceitos analíticos e

paradoxos. 2003. 181f. Dissertação (Mestrado em Economia) – Universidade Federal do Rio Grande do Sul, Porto

Alegre, 2003.

DA SILVA, M. R.; HAYASHI, C. R. M.; HAYASH, M. C. P. I. Análise bibliométrica e cientométrica: desafios para

especialistas que atuam no campo. InCID: Revista de Ciência da Informação e Documentação, v. 2, n. 1, p. 110-

129, 2011.

20

DE ANDRADE, F. S. Análise Bibliométrica da Produção Científica de Pesquisadores e Referências de Um Periódico

da Engenharia de Produção. 2012. 64f. Dissertação (Mestrado em engenharia de produção) - Programa de Pós-

Graduação em Engenharia de Produção, Universidade Federal do Rio Grande do Sul, Porto Alegre, 2012.

DE ANDRADE, J. P.; LUCENA, W. G. L. Finanças Comportamentais: Um Estudo Bibliométrico Sobre os Artigos

Publicados entre 2010 e 2013. Congresso UFSC de Controladoria e Finanças & Iniciação Científica em

Contabilidade, p1, p5, p9 e p10.

DE BONDT, W. F. M.; THALER R. Does the Stock Market Overreact? Journal of Finance, vol. 40, n. 3, pp. 793-805,

1984.

ERSOY-BOZCUK, A.; LASFER, M. A. The Trading Behavior of UK Institutional Investors. Working Paper, City

University Business School, London, 2001.

ERT, E.; EREV, I. On the descriptive value of loss aversion in decisions under risk: Six clarifications. Judgment and

Decision Making, 8(3), 214-235, 2015.

FAMA, E. F., MARSHALL E. B. Filter Rules and Stock-Market Trading. Journal of Business, vol. 39, n. 1, pp. 226-

241, 1966.

FAMA, E. F.; FRENCH, K. R. Dividend yields and expected stock returns. Journal of financial economics,v. 22, n. 1,

p. 3-25, 1988.

FAMÁ, R.; CIOFFI, P. L. M.; COELHO, P. A. R. Contexto das finanças comportamentais: anomalias e eficiência do

Mercado de Capitais Brasileiro. Revista de Gestão, v. 15, n. 2, art. 5, p. 65-78, 2008.

FERREIRA, C. F.; YU, A. S. O. Todos acima da média: excesso de confiança em profissionais de finanças. Revista de

Administração, v. 38, n. 2, p. 101-111, 2003.

FRYDMAN C.; CAMERER C. F. The psychology and neuroscience of financial decision making. Trends in Cognitive

Sciences, v. 20, n. 9, p. 661-675, 2016.

GIRÃO, L. F. A. P.; VASCONCELOS, A. F.; QUEIROZ, D. B. Influência do Excesso de Confiança e Otimismo no

Endividamento de Organizações Cinquentenárias e não Cinquentenárias Brasileiras. Revista Evidenciação Contábil

& Finanças, v. 5, n. 2, p. 1-3, 2017.

GRIFFIN, H. F. Did Investor Sentiment Foretell the Fall of ENRON? Journal of Behavioral Finance, v.7, n.3, p. 126-

127, 2006.

GRINBLATT, M., KELOHARJU M. The Investment Behavior and Performance of Various Investor Types: A Study of

Finland’s Unique Data Set. The Journal of Financial Economics, vol. 55, n. 1, pp. 43 – 67, 2000.

GRINBLATT, M., KELOHARJU, M. How Distance, Language, and Cultural Influence Stockholdings and Trades. The

Journal of Finance, vol. 56, n. 3, pp. 1053 - 1073, 2001.

21

GRINBLATT, M., KELOHARJU, M. What Makes Investors Trade? The Journal of Finance, vol. 56, n. 2, pp. 589 –

616, 2001.

GUBIANI, C. A.; LAVARDA, C. E. F. Perfil da produção bibliográfica sobre Finanças Comportamentais e Teoria do

Prospecto. Revista de Administração, Contabilidade e Economia, v. 10, n. 2, p. 163-184, 2011.

HAUBERT, F. L. C.; LIMA, M. V. A.; HERLING, L. H. D. Finanças comportamentais: um estudo com base na teoria

do prospecto e no perfil do investidor de estudantes de cursos stricto sensu da grande Florianópolis. Revista

Eletrônica de Estratégia & Negócios, v. 5, n. 2, p. 171-199, 2012.

HSIEH, D. A., KULATILAKA N. Rational Expectations and Risk Premia in Forward Markets: Primary Metals at the

London Metals Exchange. The Journal of Finance, vol. 37, n. 5, pp. 1199-1207, 1982.

KAHNEMAN, D.; TVERSKY, A. Prospect theory: ananalysis of decision under risk. Econometrica Chicago, v. 47, n.

2, p. 263-291, 1979.

KIMURA, H. Aspectos comportamentais associados às reações do mercado de capitais. RAE Eletrônica, v.2, n. 1, p. 1-

14, 2003.

KLOTZLE, M. C.; GOMES, L. L.; BRANDÃO, L. E. T.; PINTO, A. C. F. Desenvolvimento de uma medida de

desempenho comportamental. Revista Brasileira de Finanças, v. 10, n. 3, p. 395-416, 2012.

KRAMER, L.; WEBER, J. This is Your Portfolio on Winter: Seasonal Affective Disorder and Risk Aversion in

Financial Decision Making. Social Psychological and Personality Science, v. 3, n. 2, p. 193-199, 2011.

LEASE, R. C., LEWELLEN W. G., SCHLARBAUM G. G. The Individual Investor: Attributes and Attitudes, The

Journal of Finance, Vol. 29, n. 2, pp. 413-433, 1974.

LIU B.; GOVINDAN R.; UZZI B. Do emotions expressed online correlate with actual changes in decision-making?

Plos One, v. 11, n. 1, p. 1-11, 2016.

LOOMES, G., SUGDEN R. Regret Theory: An Alternative Theory of Rational Choice Under Uncertainty. The

Economic Journal, vol. 92, n. 368, pp. 805-824, 1982.

MACHADO, D. G.; BARBOSA, D. S.; QUINTANA, A. C. Análise da Produção Científica sobre os fluxos de caixa e a

demonstração dos fluxos de caixa: um estudo da Revista de Contabilidade e Finanças da Universidade de São Paulo,

no período de 1989 a 2009. Revista Enfoque: Reflexão Contábil, v. 30, n. 2, p. 52-66, 2011.

MAGALHÃES, S. Racionalidade limitada na tomada de decisão - o efeito de ancoragem na avaliação de curricula

vitae: um estudo experimental. 2013. 82 f. Dissertação (Mestrado em Gestão de Serviços) – Faculdade de Economia,

Universidade do Porto, Portugal, 2013.

22

MARICATO, J. M. Dinâmica das relações entre Ciência e Tecnologia: estudo Bibliométrico e Cientométrico de

múltiplos indicadores de artigos e patentes em biodiesel. 2010. 378f. Tese (Doutorado em Ciência da Informação) –

Escola de Comunicações e Arte, Universidade de São Paulo, São Paulo, 2010.

MELLONE JR., G. Evidências empíricas da relação cross-section entre retorno e earnings to price ratio e book to

market ratio no mercado de ações no Brasil no período de 1995 a 1998. In: ENCONTRONACIONAL DOS

PROGRAMAS DE PÓS-GRADUAÇÃO EM ADMINISTRAÇÃO, 23. Foz do Iguaçu: ANPAD, 1999.

MENDONÇA, F. S. A.; ARRUDA C. D; VIEIRA, K. M. Interconexões entre finanças comportamentais e análise de

redes sociais: uma investigação na literatura internacional. Redes: Revista Hispana para el Análisis de Redes

Sociales, v. 28, n. 2, p. 129-144, 2017.

MESCOLIN, A.; BRAGA, C.; COSTA JR., N. Risco e retorno das value e growth stocks no mercado de capitais

brasileiro. In: ENCONTRO NACIONAL DOS PROGRAMAS DE PÓS-GRADUAÇÃO EM ADMINISTRAÇÃO,

21. Rio das Pedras: ANPAD, 1997.

MILANEZ, D. Finanças Comportamentais no Brasil. 2003. 53 f. Dissertação (Mestrado em Desenvolvimento

Econômico) – Faculdade de Economia, Administração e Contabilidade da Universidade de São Paulo, São Paulo,

2003.

MILLER, E. M. Risk, Uncertainty, and Divergence of Opinion. The Journal of Finance, vol. 32, n. 4, pp.1151-1168,

1977.

MORITZ, B.; SIEMSEN, E.; KREMER, M. Judgmental Forecasting: Cognitive Reflection and Decision Speed.

Production and Operations Management Society, v. 23, n. 7, p. 1146-1160, 2014.

MUTH, J. F. Rational Expectations and the Theory of Price Movements, Econometrica, Vol. 29, n. 3, pp. 315-335,

1961.

NARDY, A.; FAMA, R. As Finanças Comportamentais no Brasil Através de um Estudo de Publicações e Congressos

nos anos 2001-2012. Revista de Administração da UNIFATEA, v. 7, n. 7, p. 6-22, 2013.

NIEDERHOFFER, V. A New Look at Clustering of Stock Prices. Journal of Business, vol.39, n. 2, pp. 309-313, 1966.

OLIVEIRA, R. L.; KRAUTER, E.. Teoria do prospecto: como as finanças comportamentais podem explicar a tomada

de decisão. Pretexto, v. 16, n. 3, p. 106-121, 2015.

OLIVEIRA, R.F., e CARRETE, L.S. Estudo empírico sobre a previsibilidade do retorno de mercado no Brasil, 5º.

Encontro Brasileiro de Finanças, São Paulo, 2005.

PIMENTA, A. A.; PORTELA, A. R. M. R.; OLIVEIRA, C. B.; RIBEIRO, R. M. A Bibliometria nas Pesquisas

Acadêmicas. SCIENTIA: Revista de Ensino, Pesquisa e Extensão, v. 4, n. 7, p. 1-13, 2017.

23

POWERS, T.L.; JACK, E.P. The influence of cognitive dissonance on retail product returns. Psychology and

Marketing, 30, 724-735, 2013.

REINGANUM, M. R. A Direct Test of Roll's Conjecture on the Firm Size Effect. Journal of Finance, vol. 37, n. 1, pp.

27-35, 1982.

RIBEIRO, H. C. M. Brazilian Business Review: um estudo sob a ótica da bibliometria e da rede social de 2004 a 2011.

Revista de Gestão, Finanças e Contabilidade, v. 2, n. 3, p. 86-104, 2012.

ROGERS, P.; SECURATO, R.; RIBEIRO, K.; ARAÚJO, S. R. Finanças comportamentais no Brasil: um estudo

comparativo. In: CONGRESSO USP DE CONTROLADORIA E CONTABILIDADE, 7., 2007, São Paulo. Anais

USR. São Paulo: Congresso USP, 2007.

RUIZ, M.; GRECO, O.; BRAILE, D. Fator de impacto: Importância e influência no meio editorial, acadêmico e

científico. Revista Brasileira de Hematologia e Hemoterapia, v. 31, n. 5, p. 355-360, 2009.

SAMUELSON, P. A. Risk and Uncertainty: A Fallacy of Large Numbers. Scientia, vol. 98, n. 4, pp. 108-113, 1963.

SANTANA, V. F.; TROVATI, L. M. Pessimismo nas Segundas-Feiras: Uma Análise do efeito Dia da Semana no

Mercado de Capitais Brasileiro em Períodos de Crise e de Estabilidade. Gestão, Finanças e Contabilidade, v. 4, n.

2, p. 38-53, 2014.

SANTOS, D. B.; MENDES-DA-SILVA, W.; GONZALEZ, L. Deficit de alfabetização financeira induz ao uso de

empréstimos em mercados informais [Versão traduzida]. RAE-Revista de Administração de Empresas, v. 58, n. 1,

janeiro-fevereiro, p.44-59, 2018.

SBICCA, A. Heurísticas no estudo das decisões econômicas: contribuições de Herbert Simon, Daniel Kahneman e

Amos Tversky. Estudos Econômicos, v. 44, n. 3, p. 579-603, 2014.

SCHULTZ, P. Personal Income Taxes and the January Effect: Small Firm Stock Returns Before the War Revenue Act

of 1917: A Note. Journal of Finance, vol. 40, n. 1, pp. 333-343, 1985.

SENNETT, R. A corrosão do caráter – consequências pessoais do trabalho no novo capitalismo. Rio de Janeiro:

Record, 2005.

SHEFRIN, H. Beyond Greed and Fear: Understanding Behavioral Finance and the Psychology of Investing, Boston

MA: Harvard Business School Press, 2000.

SHILLER, R. J. From efficient market theory to behavioral finance. Journal of Economic Perspectives, v. 17, n. 1, p.

83-104, 2003.

SHLEIFER, A. Inefficient Markets: An Introduction to Behavioural Finance. Oxford University Press, 2000.

SHLEIFER A.; VISHNY R. W. The limits of arbitrage. The Journal of Finance, 52(1), pp. 35-55, 1997.

24

SILVA, C. A. T.; SERPA, S. A. F. A. O efeito chamariz nas decisões de investimento. Revista de Administração

FACES Journal, v. 11, n. 1, p. 48-65, 2012.

SIMON, H. A. A Behavioral Model of Rational Choice. The Quarterly Journal of Economics, vol. 69, n. 1, pp. 99-118,

1955.

SOUZA, Ludmila de Melo; SILVA, César Augusto Tibúrcio. Ilusão da moeda: um estudo sobre a percepção dos alunos

de ciências contábeis quanto às representações reais e nominais. In: CONGRESSO USP DE CONTROLADORIA E

184RACE, Unoesc, v. 10, n. 2, p. 163-184, jul./dez. 2011 Clésia Ana Gubiani, Carlos Eduardo Facin Lavarda

CONTABILIDADE, 7., 2007, São Paulo. Anais… São Paulo: Congresso USP, 2007. CD-ROM.

TOSHINO, M.; SUTO M. Cognitive Biases of Japanese Institutional Investors: Consistency with Behavioral Finance.

Working Paper, Waseda University Institute of Finance, 2004.

TVERSKY, A., KAHNEMAN D. Judgement under Uncertainty: Heuristics and Biases. Science, vol. 185, n. 4157,

pp.1124-1131, 1974.

TVERSKY, A., KAHNEMAN D. Rational Choice and the Framing of Decisions. Journal of Business, vol. 59, n. 4, pp.

S251-S278, 1986.

TVERSKY, A.; KAHNEMAN, D. The framing of decisions and the psychology of choice. Science, v. 211, n. 1, p. 453-

458, 1981.

VIEIRA, T. R.; PEREIRA, A. N. Finanças comportamentais no Brasil: um estudo bibliométrico 2001-2007. Revista de

Gestão USP, v. 16, n. 4, p. 45-59, 2009.

WEINTRAUB, R. E. On Speculative Prices and Random Walks A Denial, Journal of Finance, Vol. 18, n. 1, pp. 59-66,

1963.

YECHIAM, E.; HOCHMAN, G. Loss-aversion or loss-attention: The impact of losses on cognitive performance.

Cognitive Psychology, 66, 212-231, 2013.

YOSHINAGA, C. E.; RAMALHO, T. B. Finanças comportamentais no Brasil: uma aplicação da teoria da perspectiva

em potenciais investidores. Revista Brasileira de Gestão de Negócios, v. 16, n. 53, p. 594-615, 2014.

YOSHINAGA, C. E.; OLIVEIRA, R. F.; SILVEIRA, A. D. M.; BARROS, L. A. B. C. Finanças comportamentais: uma

introdução. Revista de Gestão USP, v. 15, n. 3, p. 25-35, 2008.