Estados financieros.docx

49

0 UNIVERSIDAD AUTONOMA DE SANTO DOMINGO (UASD) SUSTENTANTES: Honoriliza Victorino Hichez 100256177 Rosmeiry Reyes 100345053 Kandy Pérez Ramos 100258199 MATERIA: CONTABILIDAD GENERAL I SECCIÓN: 77 1

-

Upload

althesys-n-santos -

Category

Documents

-

view

213 -

download

0

Transcript of Estados financieros.docx

0

UNIVERSIDAD AUTONOMA DE SANTO DOMINGO

(UASD)

SUSTENTANTES:

Honoriliza Victorino Hichez 100256177

Rosmeiry Reyes 100345053

Kandy Pérez Ramos 100258199

MATERIA:

CONTABILIDAD GENERAL I

SECCIÓN:

77

PROFESOR:

Franklin Guerrero

TEMA:

LOS ESTADOS FINANCIEROS

1

INDICE

PAGS.

INTRODUCCION………………………………………………………………………………………………………………3

1. GENERALLIDADES DE LOS ESTADOS FINANCIEROS 1.1 RASGOS HISTORICOS………………………………………………………………………………..41.2 CONCEPTO DE LOS ESTADOS FINANCIEROS………………………………………………51.3 IMPORTANCIA DE LOS ESTADOS FINANCIEROS……………………………………….5-61.4 OBJETIVOS DE LOS ESTADOS FINANCIEROS……………………………………………….71.5 USUARIOS DE LOS ESTADOS FINANCIEROS………………………………………………7-81.6 CARACTERISTICAS CUALITATIVAS DE LOS ESTADOS FINANCIEROS…..…8-9-101.7 LIMITACIONES DE LOS ESTADOS FINANCIEROS…………………………………………101.8 CLASIFICACION DE LOS ESTADOS FINANCIEROS…………10-11-12-13-14-15-16

2. ESTADO DE COSTO DE VENTA………………………………………………………………………..16-173. ESTADO DE RESULTADO / ESTADO DE GANANCIA O PERDIDA

2.1 CONCEPTO DE LOS ESTODOS DE RESULTADOS…………………………………………183.2 ESTRUCTURA DE LOS ESTADOS DE RESULTADOS………………………………………183.3 PRESENTACION DE LOS ESTADOS DE RESULTADOS………………………..19-20-213.4 EL ESTADO DE RESULTADOS CONFORME AL SISTEMA DE COSTEO

DIRECTO……………………………………………………………………………………………..21-224. BALANCE GENERAL O ESTADO DE SITUACION

3.1 REGLAS DE PRESENTACION…………………………………………………………………22-234.2 IMPORTANCIA DEL BALANCE GENERAL…………………………………………………….234.3 ESTRUCTURA DEL BALANCE GENERAL…………………………………………………24-254.4 PRESENTACION DEL BALANCE GENERAL…………………………………...25-26-27-28

5. ESTADO DE FLUJO DE EFECTIVO4.1 CONCEPTO DEL ESTADO FLUJO DE

EFECTIVO…………………………………………..........................................................295.2 IMPORTANCIA DEL ESTADO DE FLUJO DE EFECTIVO….………………………..29-305.3 PROPOSITO DEL ESTADO DE FLUJO DE EFECTIVO……………………………………..305.4 CARACTERISTICAS…………………………………………………………………………………….315.5 CLASIFICACION DEL ESTADO DE FLUJO DE EFECTIVO……………………..31-32-335.6 ANALISIS E INTERPRETACION DEL ESTADO DE F/E………………………………33-34

6. CONCLUSION……………………………………………………………………………………………………….357. BIBLIOGRAFIA………………………………………………………………………………………………………36

2

INTRODUCCION

Podemos decir que a los estados financieros se les conoce por estados contables e informes financieros. Son aquellas herramientas que utilizan las empresas para presentar su situación financiera en una fecha determinada, el resultado de sus operaciones y las diferentes actividades que realiza la empresa para obtener las informaciones adecuadas para sus diferentes usuarios.

Su importancia radica en mantener informados a los usuarios sobre la situación en que se encuentre la empresa así estos pueden tener conocimiento a la hora de tomar cualquier decisión.

De acuerdo a la investigación realizada estos se clasifican: por el propósito general y propósito especial. Aquí nos vamos a basar en los de los propósitos generales como son:

El estado de costo de venta El estado de resultado El balance general El estado de Flujo de Efectivo

3

1. GENERALIDADES DE LOS ESTADOS FINANCIEROS.

1.1 RASGOS HISTÓRICOS.

Según Federico Gertz Manero en su obra “Origen y Evolución de la Contabilidad”, Ludorico Flori, Jesuita, escribe para beneficio de las residencias de su orden un libro que es publicado en Palermo en 1633 bajo título de Tratado del Modo Di Tenere iL Libro Dippio Domestico, de él se puede decir que fue el que distinguió claramente la balanza de comprobación, su correcto uso y la adecuada forma de cerrar los libros mediante ella, analizo la presentación de Estados Financieros y su significación, el primero que la uso con fines de información referente a una situación económica. Sobre el E. Peragallo dice: “sus precisas definiciones, su profundo conocimiento y su detallada elucidación de cada uno de los principios de contabilidad y su técnica contribuyeron a hacer de sus libros, la más alta exposición de contabilidad por más de un siglo y medio.”.

Los estados financieros que se usaron por tradición fueron el balance general y el estado de resultado, con miras de medir la situación financiera a una fecha dada, así como determinar los resultados obtenidos durante un periodo de tiempo determinado.

De acuerdo a Leonard E. Morrisey, autor de la obra Teoría Contable de la Información Financiera (1977), en el año 1908 William Cole intento informar sobre el origen y empleo de fondos, como una información adicional a la presentación de la situación financiera y a la determinación de los resultados.

En el mes de octubre de 1963 la junta de principios contables (APB) del Instituto Americano de Contadores Públicos Autorizados, emitió la opinión no. 3 sobre “El Estado de Fuentes y Aplicación de Fondos” como información supletoria junto a balance general y al estado de resultados. El estado de fuentes y aplicación de fondos tuvo como fundamento el interés manifiesto de gerentes, analistas e inversionistas en el que el análisis de flujo de fondos fuera incorporado a los reportes financieros individuales.

Más tarde, en marzo de 1971 la junta de principios contables de AICPA emitió su opinión no. 19 relativa al “estado de cambios en la posición financiera” y en 1976 fue adoptado por el instituto de contadores públicos autorizados de la republica dominicana (ICPARD) mediante la emisión del boletín no. 1.

En el año 1938 la junta de normas de contabilidad (FASB) emitió su declaración no.95 que hace obligatoria la presentación del estado de flujos de efectivo como “estado financiero básico”, en sustitución de la declaración no.19 de la junta de principios contables (APB) y consecuentemente, sustituyendo el estado de cambios en la posición financiera.

El estado de flujo de efectivo, el balance general, el estado de resultados, el dictamen de auditoria y las notas aclaratorias, complementan en la actualidad la información financiera básica que debe ser suministrada a los diferentes usuarios externos.

4

1.2 CONCEPTOS DE LOS ESTADOS FINANCIEROS.

Son todos aquellos medios que utilizan las empresas para presentar su situación financiera en una fecha determinada, el resultado de sus operaciones y las diferentes actividades que realiza la empresa para obtener las informaciones adecuadas para sus diferentes usuarios.

Estos son denominados estados contables, informes financieros o cuentas anuales, son documentos que debe preparar la empresa al terminar el ejercicio contable, con el fin de conocer la situación financiera y los resultados económicos obtenidos en las actividades de su empresa a lo largo de un periodo a una fecha o periodo determinado. Esta información resulta útil para la administración, y otros tipos de interesados como los accionistas, acreedores o propietarios.

La mayoría de estos documentos constituyen el producto final de la contabilidad y son elaborados de acuerdo a principios de contabilidad generalmente aceptados, normas contables o normas de información financieras.

Los estados financieros son las herramientas más importantes con que cuenta las organizaciones para evaluar el estado en que se encuentran económicamente.

Las normas internacionales de contabilidad (NIC) nos dice que: los estados financieros constituyen una representación estructurada de la situación financiera y del rendimiento financiero de la entidad.

1.3 IMPORTANCIA DE LOS ESTADOS FINANCIEROS.

Los estados financieros son los documentos que debe preparar la empresa al terminar el ejercicio contable, con el fin de conocer la situación financiera y los resultados económicos obtenidos en las actividades de su empresa a lo largo de un período.

La información presentada en los estados financieros interesa a:

La administración, para la toma de decisiones, después de conocer el rendimiento, crecimiento y desarrollo de la empresa durante un periodo determinado.

Los propietarios para conocer el progreso financiero del negocio y la rentabilidad de sus aportes.

Los acreedores, para conocer la liquidez de la empresa y la garantía de cumplimiento de sus obligaciones.

5

El estado, para determinar si el pago de los impuestos y contribuciones está correctamente liquidado.

¿Qué información contienen?

Los Estados Financieros contienen un desglose mensual de los ingresos que se obtuvieron, antes y después de los impuestos. Muestran también las deducciones que hicimos, lo cual nos permite tomar en cuenta los gastos que debemos considerar en nuestro sistema contable para reportar correctamente nuestro pago de impuestos. Asimismo incluyen un listado de los gastos efectuados y las variaciones de dinero que se tuvieron durante el año.

¿Para qué nos sirven?

Los Estados Financieros son útiles por diversas razones dependiendo de la persona que los solicite y los consulte como son las siguientes:

1. A los usuarios individuales les permite conocer que tanto gastaron, ahorraron, invirtieron, etc. Lo cual tiende a traducirte en una mejor planeación para el año siguiente.

- Al valorar los gastos excesivos en algunas áreas y los beneficios en otras podemos reflexionar y diseñar mejores tácticas para conseguir errores y aprovechar aciertos.

2. A quienes manejan un negocio les permite saber que tan rentable es, y les facilita la posibilidad de comparar anualmente el rendimiento real de la empresa.

- Se deben guardar estos documentos para poder compararlos entre si y saber con números reales, que año fue mejor.

3. A los acreedores y a los potenciales otorgadores de un financiamiento les puede ayudar a saber cómo están las finanzas del usuario o empresa, para determinar el riesgo de la operación y la capacidad de pago.

- Si un estado financiero es bueno, puede ayudar a que se nos otorgue un buen crédito, hipoteca o financiamiento. Los Estados Financieros son importantes porque son documentos serios y con validez oficial (siempre y cuando se haga con alguien con la debida autorización) que le permitan tener una idea muy organizada sobre las finanzas.

6

1.4 OBJETIVOS DE LOS ESTADOS FINANCIEROS.

Dentro de los objetivos de los estados financieros, se enmarcan los de brindar información adecuadas y oportunas a sus diferentes usuarios, relativas a todos los acontecimientos producidos por un periodo dado y a una fecha determinada. Atendiendo a las necesidades de los diferentes usuarios, para brindar informaciones y proteger los recursos, justifica además porque sirve como sistema de información, lográndose de manera especial los siguientes objetivos fundamentales:

1. Satisfacer las necesidades de información de aquellas personas que tengan menos posibilidad de obtener información y que dependan de los estados financieros como principal fuente de esta acerca de las actividades económicas de la empresa.

2. Proporcionar a los inversionistas y acreedores información útil que les permita predecir, comparar y evaluar los flujos potenciales de efectivo en cuanto concierne al monto de dichos flujos, su oportunidad o fechas en que se hayan de obtener e incertidumbre con respecto a su obtención.

3. Facilitar información que sea útil para evaluar la capacidad de la administración para utilizar con eficacia los recursos de la empresa, alcanzando así la meta primordial de la empresa.

4. Proveer información acerca de las transacciones y demás eventos que sirvan para predecir, comparar y evaluar la capacidad generadora de utilidades de la empresa.

5. Presentar las utilidades periódicas que sirvan para predecir, comparar y evaluar la capacidad generadora de utilidades de la empresa.

1.5 USUARIOS DE LOS ESTADOS FINANCEROS.

Los usuarios de los estados financieros son aquellos que usan los estados financieros para tomar decisiones económicas, como los accionistas, socios, acreedores, hacienda pública, trabajadores, inversionistas que acuden al mercado de valores y autoridades.

Los usuarios inversionistas necesitan información contable debido a que están interesados en conocer los futuros beneficios que obtendrán si adquieren o conservan un instrumento financiero o un instrumento patrimonial.

Los usuarios tanto acreedores como proveedores necesitan conocer si la empresa contará con el efectivo para cumplir con los compromisos de pago a corto y largo plazo, y sobre la capacidad de generar utilidades.

El público en general, los electores y sus representantes, necesitan información financiera para conocer la transparencia con que se ha manejado los recursos del Estado.

7

También necesitan saber cuánto ha vendido la empresa, cuál es el costo de lo vendido, a cuánto ascienden sus gastos de venta y administrativos en un período, información que puede encontrarse en el estado de ganancias y pérdidas.

Deben conocer la información acerca de la actividad de la cual proviene el efectivo y en que se usó lo que puede hallarse en el estado de flujo de efectivo.

Como los diferentes usuarios tienen necesidad de información diferente, es necesario preparar estados financieros de uso general.

La información derivada de los estados financieros debe satisfacer las necesidades de los usuarios con autoridad limitada y/o capacidad para obtener la información que necesitan, ésta debe ser entendible para aquellas personas que posean conocimientos razonables de negocios y estudien toda la información cuidadosamente.

Esto pueden clasificarse básicamente en cuatro atendiendo a diferentes circunstancia:

a) Usuario directos

Se considera directos todos aquellos que posean intereses económicos en la entidad. (Accionistas, acreedores, etc.)

b) Usuarios indirectos

Aquellos que usan la información, pero que no tienen intereses económicos en la entidad. (Auditores, abogados, etc.)

c) Usuarios internos

Aquellos que trabajan internamente o directamente para la entidad. (Administradores, gerentes, contadores, auditores, etc.)

d) Usuarios externos

Aquellos que utilizan la información, pero no están dentro de la entidad. (Accionistas, acreedores, estado, etc.)

1.6 CARACTERISTICAS CUALITATIVAS DE LOS ESTADOS FINANCIEROS.

Las características cualitativas son los requisitos que debe contener la información

financiera para asegurar el cumplimiento de los objetivos asentados en las Normas

Internacionales de Contabilidad.

La información contable debe poseer simultáneamente cuatro características primarias y

secundarias.

8

Las características primarias son:

relevancia confiabilidad.

Las características secundarias son:

comparabilidad

consistencia.

Considerando que la información financiera debe ser útil en el proceso de toma de

decisiones, por ello se precisa como característica específica para los usuarios la Comprensibilidad, en tal sentido, la información contable debe ser

fácilmente comprensible por usuarios con conocimiento razonable de los negocios y

actividades económicas, y con voluntad de estudiar con razonable diligencia.

No obstante la información sobre temas complejos debe ser incluida por razones de su

relevancia, a pesar que sea difícil su comprensión para ciertos usuarios. La característica

de Comprensibilidad sirve de enlace entre las diversas características de los usuarios de

los informes contables y las características específicas de la información contable.

Las características primarias de la información financiera son Relevancia y Confiabilidad.

A fin de que la información sea relevante, ella tiene que poseer la capacidad de generar

una diferencia para usuarios de la información contable. Se considera que una

información es relevante, cuando su conocimiento impulsa a tomar o a variar una

decisión.

Para ello, la cualidad de relevancia, tiene su sustento en tres requisitos o cualidades: que

la información tenga valor predictivo, valor confirmatorio y que sea oportuna. Asimismo,

para que la información contable sea confiable, debe estar razonablemente libre de

errores o prejuicios y representar fehacientemente lo que persigue representar. Para ello,

la cualidad de confiabilidad requiere el cumplimiento de tres requisitos o cualidades: que

la información sea verificable, sea neutral y que represente una imagen fiel.

Por otra parte, las características secundarias de la información financiera son

Comparabilidad y Consistencia. La característica de comparabilidad permite a los usuarios

identificar las similitudes y diferencias entre dos grupos de hechos económicos debido a

9

que tales similitudes y diferencias no fueron distorsionadas por el uso de políticas

contables diferentes.

Para que la información financiera sea útil ha de ser comparable, en el fondo y en la

forma. Esta cualidad ha de darse dentro de la empresa, para sucesivos periodo de tiempo,

así como que sea comparable con la información emanada de otras empresas.

La comparabilidad tiene como: la uniformidad, que significa que debe seguirse la

aplicación uniforme de políticas contables en la preparación y presentación de

información contable. Ello no significa que las empresas no deban modificar políticas

contables, en tanto existan otras más relevantes y confiables. Asimismo, La característica

de consistencia se refiere al uso de los mismos procedimientos contables, ya sea de

período a período dentro de una entidad o en un solo período en todas las entidades.

1.7 LIMITACIONES DE LOS ESTADOS FINANCIEROS.

Los estados financieros no son exactos ni las cifras que se muestran son definitivas. Son esencialmente informes provisionales y, por lo tanto no pueden ser definitivos porque la ganancia o pérdida real de un negocio solo puede determinarse cuando se vende o es liquidado.

a) Son informes provisionales

b) Representan el trabajo de varias partes de la empresa, con diferentes intereses y, adicionalmente, incluyen el criterio personal en la valuación y presentación de ciertos rubros.

c) Los Estados Financieros se preparan para grupos muy diferentes entre sí. Esto implica necesariamente ciertas restricciones y ajustes en su presentación

d) Los Estados Financieros no muestran ciertos factores, que, aunque afectan la situación financiera y los resultados de las operaciones, no pueden expresarse monetariamente.

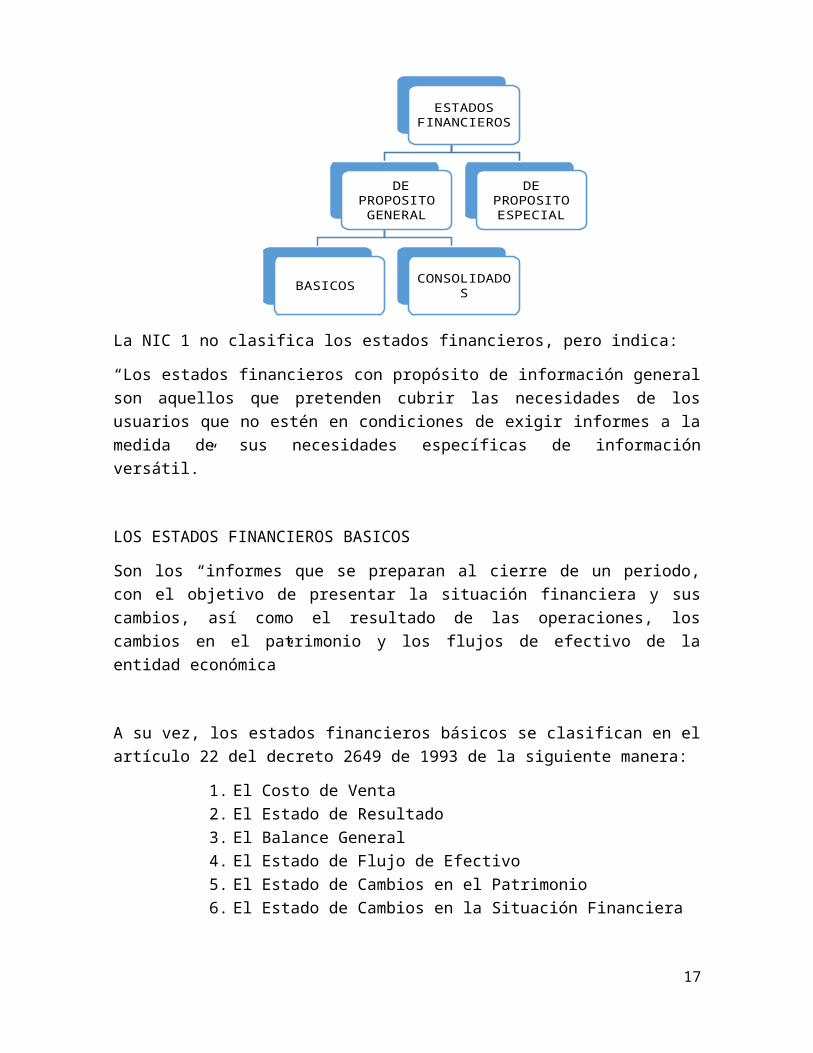

1.8 CLASIFICACIÓN DE LOS ESTADOS FINANCIEROS.

Teniendo en cuenta las características de los usuarios a quienes van dirigidos o los objetivos específicos que los originan, los estados financieros se dividen en estados de propósito general y de propósito especial. La clasificación realizada en el artículo 20 del decreto 2649 de 1993, se aprecia en la ilustración:

10

Otra clasificación que se encuentra por parte de algunos tratadistas es la de estados financieros principales o básicos y secundarios. Entendiendo por los primeros los que deben ser dictaminados por un contador público independiente; los segundos no requieren el requisito anterior.

ESTADOS FINANCIEROS DE PROPOSITO GENERAL

Son aquellos que se preparan al cierre de un periodo para ser conocidos por usuarios indeterminados, con el ánimo principal de satisfacer el interés común del público en evaluar la capacidad de un ente económico para generar flujos favorables de fondo. Se deben caracterizar por su concisión, claridad, neutralidad y fácil consulta.

Son estados de propósito general, los estados financieros básicos y los estados financieros consolidados. El artículo 21 del decreto 2649 de 1993 hace la división anterior, la cual se aprecia así:

11

ESTADOS FINANCIEROS

DE PROPOSITOS GENERALES

DE PROPOSITOS ESPECIALES

La NIC 1 no clasifica los estados financieros, pero indica:

“Los estados financieros con propósito de información general son aquellos que pretenden cubrir las necesidades de los usuarios que no estén en condiciones de exigir informes a la medida de sus necesidades específicas de información versátil.”

LOS ESTADOS FINANCIEROS BASICOS

Son los “informes que se preparan al cierre de un periodo, con el objetivo de presentar la situación financiera y sus cambios, así como el resultado de las operaciones, los cambios en el patrimonio y los flujos de efectivo de la entidad económica”

A su vez, los estados financieros básicos se clasifican en el artículo 22 del decreto 2649 de 1993 de la siguiente manera:

1. El Costo de Venta2. El Estado de Resultado3. El Balance General4. El Estado de Flujo de Efectivo5. El Estado de Cambios en el Patrimonio6. El Estado de Cambios en la Situación Financiera

12

ESTADOS FINANCIEROS

DE PROPOSITO GENERAL

BASICOS CONSOLIDADOS

DE PROPOSITO ESPECIAL

Los estados financieros básicos se aprecian en la ilustración siguiente:

13

ESTADOS FINANCIEROS

DE PROPOSITO GENERAL

BASICOS

COSTO DE VENTA

ESTADO DE RESULTADO

BALANCE GENERAL

FLUJO DE EFECTIVO

ESTADO DE CAMBIOS EN EL

PATRIMONIO

ESTADO DE CAMBIOS EN LA

SITUACION FINANCIERA

CONSOLIDADOS

DE PROPOSITO ESPECIALE

ESTADOS FINANCIEROS DE PROPOSITO ESPECIAL

Son aquellos que se preparan para satisfacer necesidades específicas de ciertos usuarios de la información contable. Se caracterizan por tener una circulación o uso limitado y por suministrar un mayor detalle de algunas partidas u operaciones.

SON ESTADOS DE PROPOSITO ESPECIAL:

1. El Balance Inicial2. Los Estados Financieros de Periodos Intermedios3. Los Estados de Costos4. El Estado de Inventario5. Los Estados Extraordinarios6. Los Estados de Liquidación

14

2. COSTO DE VENTA

Costo de venta Resultaría muy fácil para el contador determinar el costo de venta, cuando se trabaja con empresas con un limitado nivel de ventas diaria, como lo es por ejemplo una agencia de carro, mueblería, etc., en donde se puede fácilmente realizar el registro cada vez que se realice una venta, para consignar el costo de cada carro, de cada mueble o aparato. Por el contrario, no sucede lo mismo cuando estamos frente a negocios o empresa de movimientos rápidos de inventario, en donde sería muy difícil

15

ESTADOS FINANCIEROS

DE PROPOSITO GENERAL

BASICOS

COSTO DE VENTA

ESTADO DE RESULTADO

BALANCE GENERAL

FLUJO DE EFECTIVO

ESTADO DE CAMBIOS EN EL

PATRIMONIO

ESTADO DE CAMBIOS EN LA

SITUACION FINANCIERA

CONSOLIDADOS

DE PROPOSITO ESPECIALE

El Balance Inicial

de Periodos Intermedios

Estados de Costo

Estado de Inventario

Estados Extraordinario

Estados de Liquidacion

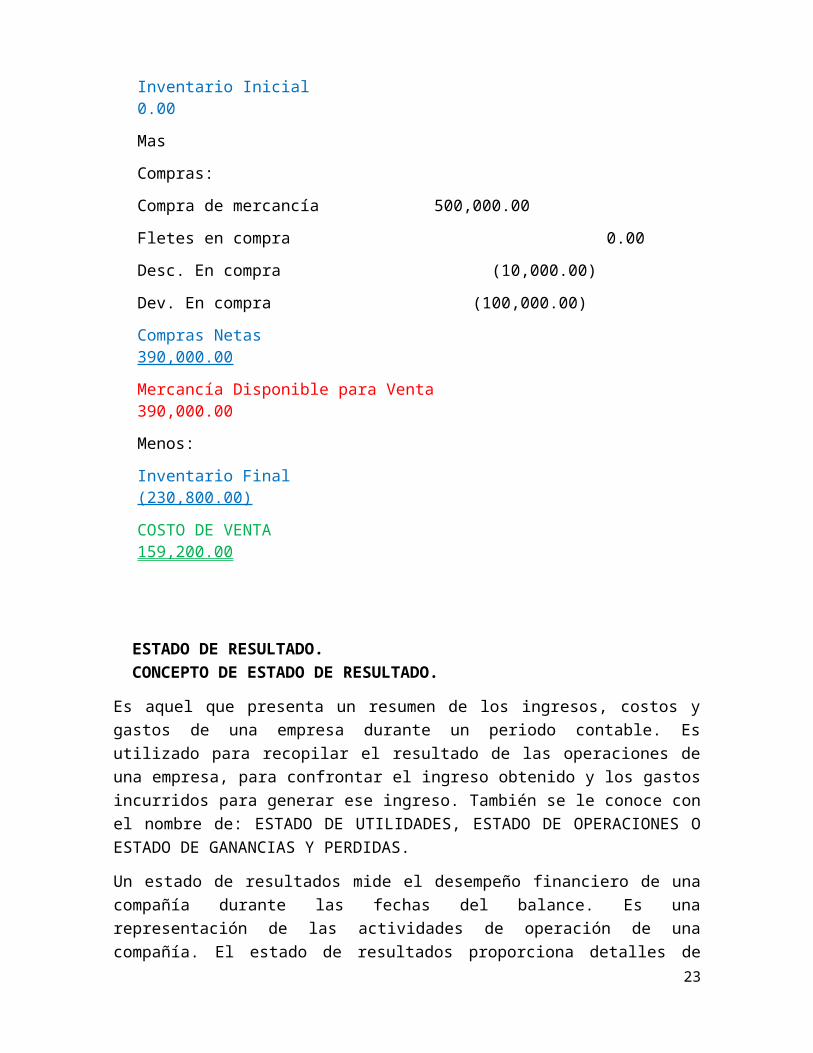

consignar el costo cada vez que se realice una venta de cada artículo, como es el caso de la farmacia, ferretería, supermercado, etc. Este tipo de negocio de gran volumen de artículo de bajo precio no registran el costo de los artículos vendidos en el momento en que se realice la venta, si no que al final del periodo contable realizan un inventario físico y en base a él, consigna en su registro contable el costo de los artículos vendidos durante el periodo. El conteo físico de la mercancía que realizan los negocios o empresa al final de un periodo contable es lo que se conoce con el nombre de inventario periódico y es necesario para la determinación del costo de venta el cual se determina en el estado de su mismo nombre. Presentación del costo de venta Cuando se utiliza el sistema de inventario periódico, la cuenta de compras resume el costo de mercancía comprada. Cuando se aplica este sistema, el inventario final se determina por conteo físico en el almacén o en el costo de venta lo determinamos por diferencia de inventario.

El costo de venta será igual a: inventario inicial de mercancía mas compra y sus cuentas relacionadas, menos el inventario final. Esto se expresa mediante la siguientes formula: CV= II+C-IF Donde II es inventario inicial, C es compra IF es el inventario final. La presentación se hace en el estado de resultado y/o costo de venta.

EJEMPLO

IAN EXPRESS, S.A

ESTADO DE COSTO DE VENTA

RD$

Inventario Inicial 0.00

Mas

Compras:

Compra de mercancía 500,000.00

Fletes en compra 0.00

Desc. En compra (10,000.00)

Dev. En compra (100,000.00)

Compras Netas 390,000.00

Mercancía Disponible para Venta 390,000.00

Menos:

Inventario Final (230,800.00)

COSTO DE VENTA 159,200.00

16

3. ESTADO DE RESULTADO.3.1 CONCEPTO DE ESTADO DE RESULTADO.

Es aquel que presenta un resumen de los ingresos, costos y gastos de una empresa durante un periodo contable. Es utilizado para recopilar el resultado de las operaciones de una empresa, para confrontar el ingreso obtenido y los gastos incurridos para generar ese ingreso. También se le conoce con el nombre de: ESTADO DE UTILIDADES, ESTADO DE OPERACIONES O ESTADO DE GANANCIAS Y PERDIDAS.

Un estado de resultados mide el desempeño financiero de una compañía durante las fechas del balance. Es una representación de las actividades de operación de una compañía. El estado de resultados proporciona detalles de entradas, gastos, ganancias y pérdidas de una compañía durante un periodo.

Antes denominado estado de ganancias y pérdidas, es quizás el estado de mayor importancia por cuanto permite evaluar la gestión operacional de la empresa y además sirve de base para la toma de decisiones.

Aquí se resumen todas las transacciones correspondientes a los ingresos generados y a los costos y gastos incurridos por la empresa en un periodo determinado. La diferencia que resulta entre los ingresos y egresos será el producto de las operaciones que puede ser utilidad o pérdida.

Para la elaboración de este estado, debe aplicarse el principio de causación para todos los costos y gastos, y los ingresos deben reconocerse cuando se hayan realizado, a fin de obtener un resultado justo.

3.2 ESTRUCTURA DEL ESTADO DE RESULTADO.

1. EL ENCABEZADO: En él, se debe registrar lo siguiente: El nombre de la empresa. El nombre del estado financiero. La fecha de presentación. La moneda en que se trabaja.

2. EL CUERPO: Está integrado por tres partes: Los ingresos Los costos Los gastos

17

3.3 PRESENTACION DEL ESTADO DE RESULTADO.

La presentación del estado de resultados está dada por el grupo de cuentas denominadas nominales o transitorias (porque cada vez que comience un ciclo, comienza en cero. Es decir cada vez que termina un ciclo hay que cerrarla; estas miden el rendimiento o desarrollo durante el periodo de una empresa), comenzando por:

1. Ingresos: son los que la empresa genera con la actividad a la que se dedica.1.1- Ingresos Operativos u Ordinarios: son aquellos que son propios a la

actividad que se dedica la empresa.1.2- Ingreso Extraordinario: son aquellos que la empresa realiza por actividades

no propias de ellas.2. Costos: son los sacrificios de un activo para generar un ingreso o beneficio.

2.1-Costos Operativos: son costos propios de la actividad a la que se dedica el ente.2.2-Costos Extraordinarios: son aquellos costos que la empresa no tiene previsto a realizar en un periodo de tiempo.

3. Gastos: son aquellos que movilizan el ente que no pueden evitarse pero se pueden controlar.

3.1-Gastos de Venta: son aquellos destinados a las ventas de lo que la empresa se dedica.3.2-Gastos Generales y Administrativos: son aquellos destinados a la empresa; sobre todo a la parte física.3.3-Gastos Financieros: son los empleados o destinados para la parte de financiamiento de la empresa.

EJEMPLOS:

IAN EXPRESS, S.AESTADO DE RESULTADO

RD$

INGRESOSVentas de mercancía 580,000.00Descuento en venta (4,000.00)Devolución en venta ( 0.00)VENTAS NETAS 576,000.00COSTOSCostos de venta (159,200.00)UTILIDAD BRUTA 416,800.00

18

GASTOSGasto energía eléctrica 30,000.00Gasto de teléfono 20,000.00Gasto de vigilancia 10,000.00GASTO NETO (60,000.00)UTILIDAD NETA 356,800.00

AJUSTEXT, SRLESTADO DE RESULTADO

RD$

INGRESOSVentas de mercancía 000.00Devolución en venta (000.00)Descuento en venta (000.00)Ingreso por servicio 800,000.00Ingreso devengado 165,000.00VENTAS NETAS 965,000.00COSTOS Costos de venta (-200,000.00)UTILIDAD BRUTA 1, 165,000.00GASTOSGasto de sueldo 240,000.00Gasto energía elect. 60,000.00Gasto mat. Gastable 150,000.00Gasto seguro 7,333.33Gasto dep. Edificio 2,750.00Gasto dep. mob. Y eq. 9,183.33GASTO NETO (334,266.66)UTILIDAD NETA 830,733.34

CONCEPTO DE UTILIDAD NETA

La utilidad neta es aquella utilidad que puede repartirse sin que sufra menoscabo (disminución de una cualidad positiva de cierta cosa) el capital de la empresa, o sea que no se descapitalice. La situación financiera de la empresa después de

19

repartir esta utilidad será idéntica a la existente antes de que se obtuviera tal utilidad.

IMPORTANCIA DE LOS ESTADOS DE RESULTADOSLos estados de resultados o estado de ganancia o pérdida, como su nombre lo indica nos dice si la empresa o entidad tuvo ganancias o perdida en el periodo en que se realizó. Este nos ayuda a la toma de decisiones que haya que hacer en la empresa-

3.4 EL ESTADO DE RESULTADOS CONFORME AL SISTEMA DE COSTEO DIRECTOCuando una empresa utiliza el sistema de costeo directo los costos fijos de producción habrán de deducirse directamente en el ESTADO DE RESULTADOS, sin incorporarlos dentro del costo de los inventarios. La Secretaria de Hacienda se ha opuesto, salvo en casos excepcionales de empresas exportadoras, al empleo del sistema de costeo directo; porque supuestamente las empresas habrían de determinar menores utilidades por este método que por el método tradicional conocido con el nombre de “costeo absorbente”. Lo anterior será válido tan solo cuando las unidades producidas sean mayores que las unidades vendidas.

Aun cuando fiscalmente no sea aceptado el costeo directo, la separación de los costos en fijos y variables será útil tanto para el análisis externo de estados financieros, como para fines internos. Siempre interesara conocer que tan lejos está operando una empresa de su punto de equilibrio (nivel de ventas en donde no se pierde, ni se gana), así como llegar a determinar en qué medida se verá afectada una empresa en cuanto a utilidades al haber un cambio en volumen; en otras palabras, se desea determinar qué tan sensibles son las utilidades de una empresa a los cambios en volumen. El costeo directo es muy útil para evaluar a los ejecutivos, pues a diferencia del costeo absorbente, en donde las ganancias están en función tanto de lo que se vende como de lo que se produce, en el costeo directo las utilidades estarán exclusivamente en función de las ventas.En un Estado de Resultados conforme a costeo directo, no se obtendrá la utilidad bruta, pues el costo de ventas incluye solo los costos variables de producción de los artículos vendidos. En su lugar aparece el concepto de contribución marginal, que es la diferencia entre las ventas y los costos y gastos variables incluyendo los gastos de operación. A la contribución marginal se deducirán tanto los costos fijos de producción como los gastos fijos de operación (de venta y de administración).

Modelo de Estado de Resultado elaborado siguiendo el criterio de Costeo Directo:

20

Compañía “Y”Estado de Resultado para el periodo….

Ventas Netas………………… $________________Menos:Costo Variable de los Productos Vendidos…. $____________ $____________Gastos de Operación Variables…………… $____________ $______________ Contribución Marginal……………. $_____________Costos Fijos:Costos Fijos de Producción……………………….. $_____________Gastos Fijos de Operación………………………… $_____________ $_______ Utilidad Antes de Impuestos………….. $_________

Si se deseara convertir la utilidad obtenida conforme a costeo directo a la utilidad que se obtendría por costeo absorbente, bastaría con multiplicar el costo fijo por unidad por el excedente de unidades producidas con respecto a las unidades vendidas, o viceversa; o en otras palabras se multiplicaría el costo fijo de producción por unidad por el incremento o disminución de unidades en el inventario.

4. BALANCE GENERAL O ESTADO DE SITUACION FINANCIERA

Es aquel que relaciona todos los activos, pasivos y capital contable de una empresa durante un periodo especifico. Presenta información útil para la toma de decisiones en cuanto a la inversión y el financiamiento. En este estado se muestra los recursos con que cuenta la empresa, lo que debe a sus acreedores y el capital aportados por los dueños.

Este muestra la situación financiera de una empresa o entidad económica en una fecha determinada, además, tiene el propósito de mostrar la naturaleza de los recursos económicos de la empresa, así como los derechos de los acreedores y de la participación de los dueños. En el balance solo aparecen las cuentas reales y sus valores deben corresponder exactamente a los saldos ajustados del libro mayor y libros auxiliares.

4.1 REGLAS DE PRESENTACIÓN.

En la presentación de un balance general, se deben seguir ciertas normas, que se

denominan reglas generales para la presentación y son: Nombre de la empresa. Titulo del

21

estado financiero, Fecha a la que se presenta la información. Márgenes individuales que

deben conservar cada grupo y clasificación. Cortes de subtotales y totales claramente

indicados. Moneda en que se expresa el estado.

Más allá de que los balances son útiles para los dueños de las empresas, su elaboración suele estar a cargo de especialistas en contabilidad. Los contadores se encargan de analizar los números y volcarlos al balance. Una vez cerrado el balance, es presentado al empresario o al directivo pertinente, quien es que tomará las decisiones correspondientes para la gestión de la empresa.

4.2 IMPORTANCIA DEL BALANCE GENERAL.

El balance general es un documento vital para toda organización al cierre de su período

económico y en donde la persona más indicada para la realización del mismo es un

Contador Público Colegiado, quien es el encargado de organizar las cuentas de acuerdo a

su clasificación haciendo de este documento una herramienta de uso eficaz para una

mejor interpretación financiera.

Al desconocer la situación financiera de una entidad, también se desconocerían los

procesos, que la llevaron al éxito o que la encaminaron al fracaso y sería imposible tomar

medidas que colaboren con el crecimiento de la misma. Además, a través de un balance

general, se podrá evaluar si existen faltantes y en qué momento se originaron.

Los balances generales, sirven para dar a conocer a propietarios, socios y accionistas, si los

procedimientos realizados en la empresa han sido acertados, si se han administrado

correctamente y si los resultados de dichos procedimientos son óptimos o deficientes.

Otro punto relevante que presentan los balances, es que legalmente, y dependiendo de

las normativas de cada país, son una obligación que la empresa deberá presentar, para

que el estado conozca la situación del negocio y por consecuente, sepa si la empresa ha

realizado las correspondientes contribuciones mediante el pago de impuestos.

Los acreedores, por ejemplo, también necesitan conocer el estado financiero de una

empresa, antes de brindar préstamos.

22

El balance general realizado al menos una vez al año, es imprescindible para que toda

empresa, pueda tomar determinaciones certeras y corregir las deficientes operaciones.

4.3. ESTRUCTURA DEL BALANCE GENERAL.

1.- El Encabezado: en él, se debe registrar lo siguiente:

El nombre de la empresa.

El nombre del estado financiero.

La fecha de presentación.

2.-El cuerpo del estado financiero: está integrado por tres partes

Los activos.

El pasivo.

El capital.

Hay que destacar que uno de los rasgos financieros que hace que el Balance General sea

importante, es porque muestra, la capacidad de pago inmediata de la empresa, su solidez

y solvencia.

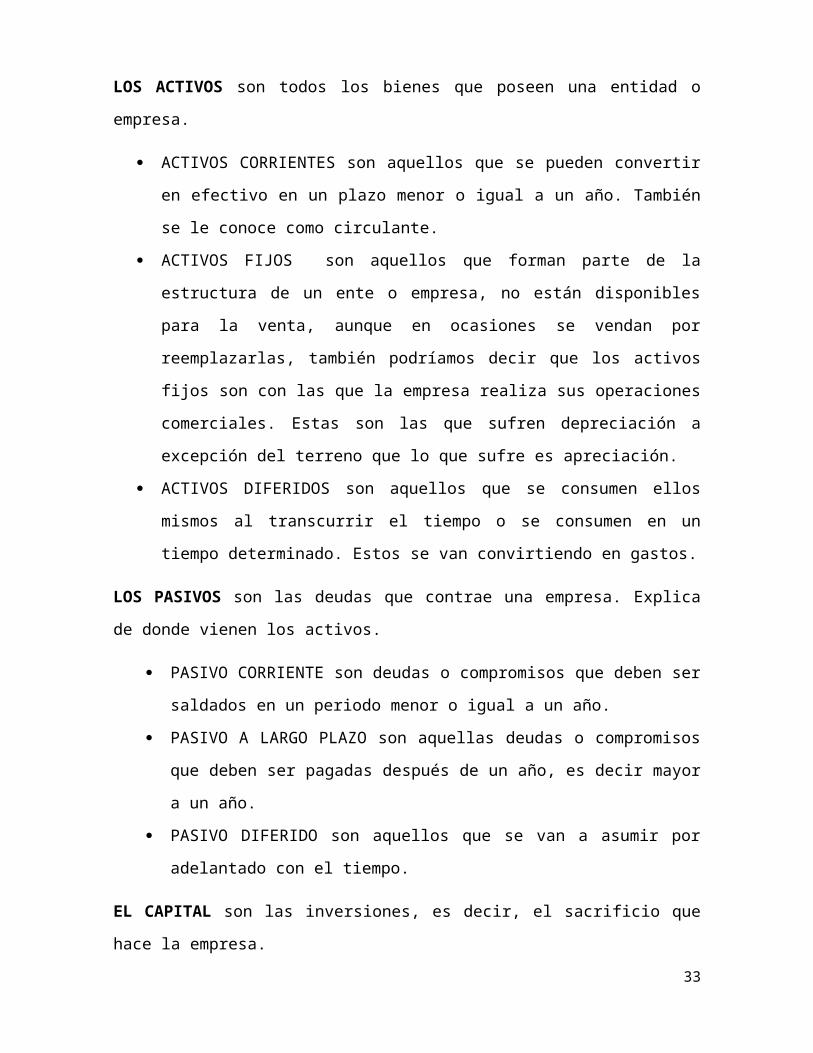

LOS ACTIVOS son todos los bienes que poseen una entidad o empresa.

ACTIVOS CORRIENTES son aquellos que se pueden convertir en efectivo en un

plazo menor o igual a un año. También se le conoce como circulante.

ACTIVOS FIJOS son aquellos que forman parte de la estructura de un ente o

empresa, no están disponibles para la venta, aunque en ocasiones se vendan por

reemplazarlas, también podríamos decir que los activos fijos son con las que la

empresa realiza sus operaciones comerciales. Estas son las que sufren

depreciación a excepción del terreno que lo que sufre es apreciación.

ACTIVOS DIFERIDOS son aquellos que se consumen ellos mismos al transcurrir el

tiempo o se consumen en un tiempo determinado. Estos se van convirtiendo en

gastos.

23

LOS PASIVOS son las deudas que contrae una empresa. Explica de donde vienen los

activos.

PASIVO CORRIENTE son deudas o compromisos que deben ser saldados en un

periodo menor o igual a un año.

PASIVO A LARGO PLAZO son aquellas deudas o compromisos que deben ser

pagadas después de un año, es decir mayor a un año.

PASIVO DIFERIDO son aquellos que se van a asumir por adelantado con el tiempo.

EL CAPITAL son las inversiones, es decir, el sacrificio que hace la empresa.

CAPITAL SOCIAL es la combinación de capital suscrito y pagarlo y de acciones no

emitidas. Todas las aportaciones que hace el socio.

UTILIDADES Y RESERVA son los beneficios y/o pérdida que la empresa ha

acumulado en un trayecto de tiempo.

4.4 PRESENTACIONES DEL BALANCE GENERAL.

El Balance general se puede presentar en 3 formas:

En forma de reporte En forma de cuenta En forma de condición financiera

Balance general en forma de reporte

Consiste en anotar clasificadamente el activo y el pasivo en una sola página, de tal manera que la suma del activo se le pueda restar verticalmente la suma del pasivo para determinar el capital contable.

Ejemplo:

TOTAL

__________________

__________________ ________________

Total Activo $5,000.00

24

PASIVO

_________________

_________________

Total Pasivo $2,000.00

CAPITAL CONTABLE: $3,000.00

____________

De acuerdo con lo anterior, vemos que el balance general en forma de reporte se basa en la fórmula: ACTIVO - PASIVO = CAPITAL, Que expresada por medio de literales queda: A - P = C

Esta fórmula se conoce con el nombre de fórmula capital.

Balance general en forma de cuenta

En esta forma se emplean dos páginas, en la de la izquierda, se anota clasificadamente el activo y en la de la derecha, el pasivo y el capital contable.

Ejemplo:

FORMA HORIZONTAL

Balance general en forma de cuenta

ACTIVO PASIVO

___________ $ _________ ___________ $ _________

___________ _________ ___________ _________

___________ _________ Total pasivo $ 2,000.00

___________ _________ Capital contable $ 3,000.00

Total Activo $ 5,000.00 Total: pasivo + capital $ 5,000.00

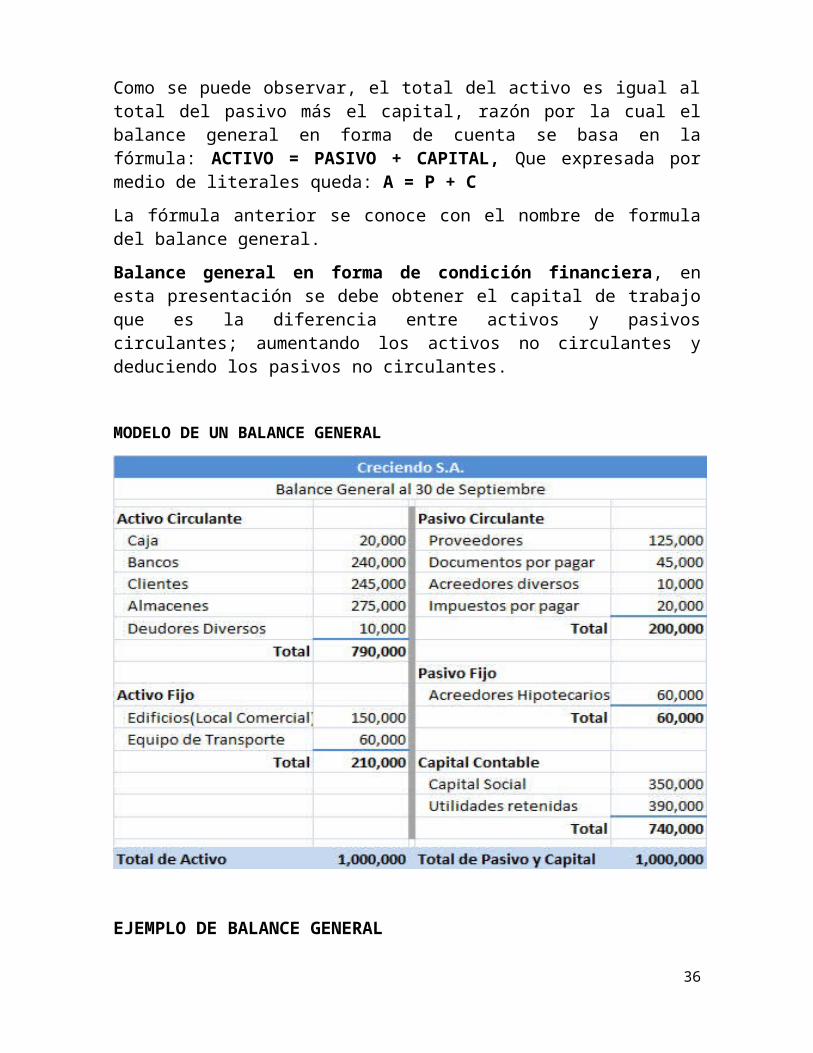

Como se puede observar, el total del activo es igual al total del pasivo más el capital, razón por la cual el balance general en forma de cuenta se basa en la

25

fórmula: ACTIVO = PASIVO + CAPITAL, Que expresada por medio de literales queda: A = P + C

La fórmula anterior se conoce con el nombre de formula del balance general.

Balance general en forma de condición financiera, en esta presentación se debe obtener el capital de trabajo que es la diferencia entre activos y pasivos circulantes; aumentando los activos no circulantes y deduciendo los pasivos no circulantes.

MODELO DE UN BALANCE GENERAL

EJEMPLO DE BALANCE GENERAL

QUE HEMOS VISTO EN CLASE

CATAREY, S.A

BALANCE GENERAL

RD$

26

ACTIVOS

Activos Corrientes

Efectivo 669,500.00

CXC 20,000.00

Inv. Final 200,000.00

Total de Activos Corrientes 889,500.00

Activos Fijos

Terreno 180,000.00

Maq. Y Eq. De Ofc 150,000.00

Equipo de oficina 40,000.00

Mob. De Oficina 50,000.00

Total de Activos Fijos 420,000.00

Activos Diferidos

Artículo de Ofc. 75,000.00

Suministros Ofc. 18,000.00

Total Activo Diferido 93,000.00

TOTAL DE ACTIVOS 1, 402,500.00

PASIVOS

Pasivo Corriente

CXP 50,000.00

Total de Pasivo Corriente 50,000.00

TOTAL DE PASIVO 50,000.00

CAPITAL

Capital Social

Capital 1, 000,000.00

Retiro (7,000.00)

Utilidad Neta 359,000.00

TOTAL DE CAPITAL 1, 352,500.00

27

TOTAL PASIVO + TOTAL CAPITAL 1, 402,500.00

5. ESTADOS DE FLUJO DE EFECTIVO.

Es un informe que presenta las entradas y salidas de efectivo que tuvo una empresa durante un periodo contable para determinar el saldo o flujo neto de efectivo al final del mismo.

Las entradas de efectivo son los recursos provenientes de las ventas al contado, cobros, aportaciones de los socios, entre otros.

Las salidas de efectivo son desembolso que se realiza por compras al contado, pagos de deudas, pagos de gastos, etc.

5.1 CONCEPTO DE FLUJO DE EFECTIVO.

Es un estado financiero básico que muestra el efectivo generado y utilizado en las actividades de operación, inversión y financiación. Para el efecto debe determinarse el cambio en las diferentes partidas del balance general que inciden en el efectivo.

Un Estado de Flujos de Efectivo es de tipo financiero y muestra entradas, salidas y cambio neto en el efectivo de las diferentes actividades de una empresa durante un período contable, en una forma que concilie los saldos de efectivo inicial y final.

El flujo de efectivo es uno de los estados financieros más complejos de realizar y que exigen un conocimiento profundo de la contabilidad de la empresa para poderlo desarrollar.

5.2 IMPORTANCIA DEL ESTADO FLUJO DE EFECTIVO.

Todas las empresas, independientemente de la actividad a que se dediquen, necesitan de información financiera confiable, una de ellas es la que proporciona el Estado de Flujos de Efectivo, el cual muestra los flujos de efectivo del período, es decir, las entradas y salidas de efectivo por actividades de operación, inversión y financiamiento, lo que servirá a la gerencia de las empresas para la toma de decisiones.

28

La administración del efectivo es de gran importancia en cualquier negocio, porque es el medio de obtener mercancías y servicios. Se requiere de un cuidadoso análisis de las operaciones relacionadas con el efectivo, debido a que este activo puede mal invertirse rápidamente.

Es importante que la empresa tenga claridad sobre su capacidad para generar efectivo, de cómo genera ese efectivo, para así mismo poderse proyectar y tomar decisiones acordes con su verdadera capacidad de liquidez.

La administración del efectivo, en general se centra en dos importantes áreas:

Elaboración del presupuesto de efectivo. Mantenimiento de un adecuado control contable.Estado de Cambios en la situación financiera con base en efectivo Concepto técnico y su presentación

5.3 PROPÓSITO DEL ESTADO DE FLUJO DE EFECTIVO.

El propósito del flujo de efectivo es básicamente determinar la capacidad de la empresa para generar efectivo, con el cual pueda cumplir con sus obligaciones y con sus proyectos de inversión y expansión. Adicionalmente, el flujo de efectivo permite hacer un estudio o análisis de cada una de las partidas con incidencia en la generación de efectivo, datos que pueden ser de gran utilidad para la el diseño de políticas y estrategias encaminadas a realizar una utilización de los recursos de la empresa de forma más eficiente.

Asímismo, se orienta a presentar información de los flujos de efectivo (ingresos y egresos) de una empresa, ocurridos durante un período determinado.

En el plano de los objetivos específicos la información contenida en este estado presentada y empleada en conjunto con la del Balance y Estado de Resultados, ayuda a inversionistas, acreedores u otros usuarios a:

a) Determinar la capacidad de la empresa para generar futuros flujos de efectivos positivos.

b) Evaluar la habilidad de la empresa para cumplir con sus obligaciones y pagar dividendos.

c) Establecer necesidades de financiamiento externo.

29

d) Precisar las razones de las diferencias entre el resultado (utilidad o pérdida) de un ejercicio con el flujo de efectivo del mismo período.

e) Establecer os efectos sobre la posición financiera por sus transacciones de operación, financiamiento e inversión que requieren de efectivo y las que no lo emplean.

f) Define la variación neta del efectivo (aumento o disminución).

5.4 CARACTERÍSTICAS.

- Es un informe eminentemente financiero, complementario del Balance y el Estado de Resultados, que ofrece información diferente a la de éstos.

- Muestra el flujo de efectivo (ingresos y egresos) ocurrido durante el ejercicio.- Clasifica el movimiento de ingresos y de egresos en: actividades operacionales,

actividades de financiamiento y actividades de inversión; e indica el aumento o disminución neta de efectivo.

- Incorpora los conceptos de efectivo y equivalente de efectivo (caja, banco, inversiones de fácil liquidación, depósitos de corto plazo < 90 días, u otros) por ser términos más descriptivos, en vez de emplear expresiones genéricas como la de fondos.

- La fuente de datos para su preparación está incorporada en el movimiento de cargos y abonos de las cuentas de efectivo y equivalente de efectivo más que en el saldo de las mismas.

- Su presentación va acompañada de un informe anexo con las actividades del período que no requirieron efectivo.

5.5 CLASIFICACIÓN DEL ESTADO DE FLUJO DE EFECTIVO.

Actividades de la operación:Corresponden a los ingresos de la explotación y sus costos asociados en general corresponden a los rubros que forman parte del estado de resultados propios de la empresa y que son en base a los flujos de efectivo.

Son todas aquellas actividades que no se relacionan con las de inversión o financiamiento sino que están relacionadas al giro de la empresa.

30

El concepto operacional es mucho más amplio que aquel utilizado para la confección del estado de resultados puesto que partidas calificadas como no operacionales en el estado de resultados tales como donaciones bajo el concepto de flujo corresponden a actividades de la operación.

Entre los movimientos de efectivo más importantes de esta área podemos mencionar los siguientes:

- Ventas al contado.- Cobro de ventas a crédito efectuadas a clientes.- Compras al contado.- Pagos a los proveedores.- Pagos de sueldos a los empleados.- Pagos de impuestos.

Actividades de inversión:Se relacionan con la Utilización de recursos financieros tales como compras de activo fijo, inversiones en sociedades, préstamos otorgados, recaudación de préstamos etc.

Las actividades de inversión incluyen otorgar y cobrar préstamos, adquirir o traspasar una deuda o instrumento de participación y la adquisición de activos necesarios para la producción de bienes y servicios.

Los ingresos de efectivo provistos por las actividades de inversión son: a) El cobro o venta de préstamos hechos por la entidad. b) El efectivo recibido por la venta de activo fijo (propiedades, planta y equipos). Los desembolsos de efectivo relacionados con las actividades de inversión son: a) Desembolsos por préstamos hechos por la entidad y pagos para adquirir instrumentos de deudas de otras empresas.

b) Pagos para adquirir acciones o participaciones en otras empresas.

c) Pagos para adquirir activo fijo (propiedades, planta y equipos).

Actividades de financiamiento:Se relacionan con la Obtención de recursos financieros, tales como financiamiento de terceros, de empresas relacionadas, aportes de capital y otros.

31

Incluyen la obtención de recursos de los accionistas y el rendimiento obtenido por su inversión la obtención y el pago de préstamos u otra forma de cancelación de las obligaciones y la obtención y pago de otros recursos obtenidos de los acreedores mediante créditos a largo plazo

Entre los movimientos que se agrupan en este rubro están:

- Créditos recibidos a corto y largo plazo, diferentes de los de operación.- Reembolsos de capital.- Dividendos pagados.- Préstamos recibidos y su liquidación.- Pago de intereses.- Aportaciones de los accionistas.

5.6 ANÁLISIS E INTERPRETACIÓN DEL ESTADO DE FLUJO DE EFECTIVO.

Las decisiones económicas que toman los diversos usuarios de la información financiera, requieren una evaluación de la capacidad que posee una empresa, para generar efectivo y equivalentes de efectivo, así como de la oportunidad y certidumbre de su generación. Por tanto, los estados financieros cumplen con su función, únicamente cuando se aprovecha y utiliza la información que cada uno proporciona, para la toma de decisiones gerenciales de una empresa. Es por ello que en este punto se dan a conocer técnicas y herramientas que coadyuvan al análisis e interpretación del estado de flujo de efectivo, con los cuales se facilita su comprensión.

Una empresa puede reportar altos montos de utilidad, incluso mostrar un crecimiento considerable en las ventas, respecto a períodos anteriores, no obstante, esta situación no necesariamente refleja la realidad de lo que está sucediendo en la empresa en relación al efectivo, porque puede estar careciendo de liquidez para cumplir con sus obligaciones, por todo esto es necesario evaluar el estado de flujo de efectivo.

A los flujos que hay que prestarle mayor atención, es a los que se generan por las actividades de operación, no significa que las otras actividades sean menos importantes, sin embargo, es aquí donde los analistas profundizan un poco más, porque en principio deberían sustentar las actividades propias de la empresa, luego tener la capacidad financiera suficiente para cubrir otras necesidades, así 44 como invertir fondos en actividades de inversión y financiación, por consiguiente, éstos flujos deben ser lo suficientemente positivos para mostrar una buena imagen de la empresa, caso contrario se deben revisar las políticas asociadas a las mismas.

Si la cifra “Flujos netos de efectivo por actividades de operación” es positiva, indica que la empresa es capaz de generar excedentes de efectivo de sus propias operaciones, luego de cumplir con sus obligaciones operativas, además si el saldo final de efectivo es menor que este importe, significa que se utilizaron parte de estos fondos para actividades de

32

financiación o para inversiones. Por el contrario, si el resultado es negativo, como se observa en el ejemplo, la situación refleja que las operaciones de la empresa no son lo suficientemente rentables para mantenerse por sí sola y es necesario recurrir a otras fuentes externas para obtener los recursos

33

34

CONCLUSION

Luego de desarrollar este tema concluimos, que el objetivo principal de los estados financieros es: “Satisfacer la Necesidad de Información Financiera, así como mostrar los resultados de las operaciones efectuadas en un periodo determinado”.

Los Estados Financieros son utilizados por:

Los Accionistas. Los Acreedores. Los Auditores. Los Gerentes. Los Contadores. El Estado.

35

BIBLIOGRAFIA

La información de este trabajo fue buscada en los siguientes libros:

1. Carvalho Javier A. Estados Financieros “Normas Para Su Preparación y Presentación”. 2da. Edición. 2009.

2. Hernando Díaz Moreno. Contabilidad General. 1ra Edición.3. Toribio Damaso, Madrigal Luis. Curso de Contabilidad Para el Primer Nivel. 1ra

Edición. 4. García Mendoza Alberto, Análisis e Interpretación de la Información Financiera.9na

Edición. 1986.5. Toribio Damaso, Contabilidad Para el Segundo Nivel.

36