ESTADOS FINANCIEROS RESUMIDOS ISAPRE … · Los estados financieros en forma resumida de la filial...

24

ESTADOS FINANCIEROS RESUMIDOS ISAPRE BANMEDICA S.A. Correspondientes a los ejercicios terminados al 31 de diciembre de 2015 y 2014 (Expresados en miles de pesos chilenos) El presente documento consta de 8 secciones: - Informe de los auditores independientes - Estado Resumido de Situación Financiera Clasificado - Estado Resumido de Resultados Integrales por función - Estado Resumido de Resultados Integrales - Estado Resumido de Cambios en el Patrimonio Neto - Estado Resumido de Flujo de Efectivo - Notas de Criterios Contables Aplicados - Nota de Saldos y Transacciones con partes relacionadas

-

Upload

nguyenthuy -

Category

Documents

-

view

216 -

download

0

Transcript of ESTADOS FINANCIEROS RESUMIDOS ISAPRE … · Los estados financieros en forma resumida de la filial...

ESTADOS FINANCIEROS RESUMIDOS ISAPRE BANMEDICA S.A.

Correspondientes a los ejercicios terminados

al 31 de diciembre de 2015 y 2014

(Expresados en miles de pesos chilenos)

El presente documento consta de 8 secciones:

- Informe de los auditores independientes

- Estado Resumido de Situación Financiera Clasificado

- Estado Resumido de Resultados Integrales por función

- Estado Resumido de Resultados Integrales

- Estado Resumido de Cambios en el Patrimonio Neto

- Estado Resumido de Flujo de Efectivo

- Notas de Criterios Contables Aplicados

- Nota de Saldos y Transacciones con partes relacionadas

INFORME DE LOS AUDITORES INDEPENDIENTES Santiago, 3 de marzo de 2016 Señores Accionistas y Directores Banmédica S.A. Como auditores externos de Banmédica S.A. y filiales, hemos auditado sus estados financieros consolidados al 31 de diciembre de 2015, sobre los que informamos con fecha 3 de marzo de 2016. Los estados financieros consolidados al 31 de diciembre de 2014, fueron auditados por otros auditores, quienes informaron sobre los mismos con fecha 5 de marzo de 2015. Los estados financieros en forma resumida, preparados de acuerdo con lo establecido en la Norma de Carácter General (NCG) N° 30, Sección II.2.1, párrafo A.4.2, emitida por la Superintendencia de Valores y Seguros (SVS), de la filial Isapre Banmédica S.A. y sus notas de “criterios contables aplicados” y “transacciones con partes relacionadas”, adjuntos, son consistentes, en todos sus aspectos significativos, con la información contenida en los estados financieros consolidados que hemos auditado. La preparación de tales estados financieros en forma resumida que incluye los criterios contables aplicados y las transacciones con partes relacionadas, es responsabilidad de la Administración de Banmédica S.A. y de Isapre Banmédica S.A. Informamos que los mencionados estados financieros en forma resumida y sus notas de “criterios contables aplicados” y “transacciones con partes relacionadas” de Isapre Banmédica S.A. adjuntos, corresponden a aquellos que fueron utilizados en el proceso de consolidación llevado a cabo por Banmédica S.A. al 31 de diciembre de 2015. Los estados financieros en forma resumida de la filial Isapre Banmédica S.A. al 31 de diciembre de 2015 y 2014, para efectos de consolidación con su matriz Banmédica S.A., como se indica en Nota 2, han sido preparados de acuerdo con instrucciones y normas de la SVS, considerando el Oficio Circular N° 856 el cual instruye registrar en el ejercicio respectivo contra patrimonio las diferencias de activos y pasivos por impuestos diferidos que se produzcan como efecto directo del incremento de tasa de impuestos de primera categoría introducido por la Ley 20.780. Con este hecho se originó un cambio en el marco de preparación y presentación de información financiera aplicado hasta esa fecha, el cual correspondía a las Normas Internacionales de Información Financiera. Si bien los estados de resultados, de resultados integrales y los correspondientes estados de cambios en el patrimonio por el año terminado al 31 de diciembre de 2015 y 2014 fueron preparados sobre las mismas bases de contabilización, en lo referido a los registros de diferencias de activos y pasivos por concepto de impuestos diferidos, no son comparativos de acuerdo a lo explicado en el párrafo anterior.

Santiago, 3 de marzo de 2016 Banmédica S.A. 2 Este informe ha sido preparado teniendo presente lo requerido en la NCG 30, Sección II.2.1, párrafo A.4.2, de la SVS y se relaciona exclusivamente con Banmédica S.A. y, es emitido solamente para información y uso de su Administración Superior y de la Superintendencia de Valores y Seguros, por lo que no ha sido preparado para ser usado, ni debe ser usado, por ningún usuario distinto a los señalados. Agustín Silva C. RUT: 8.951.059-7

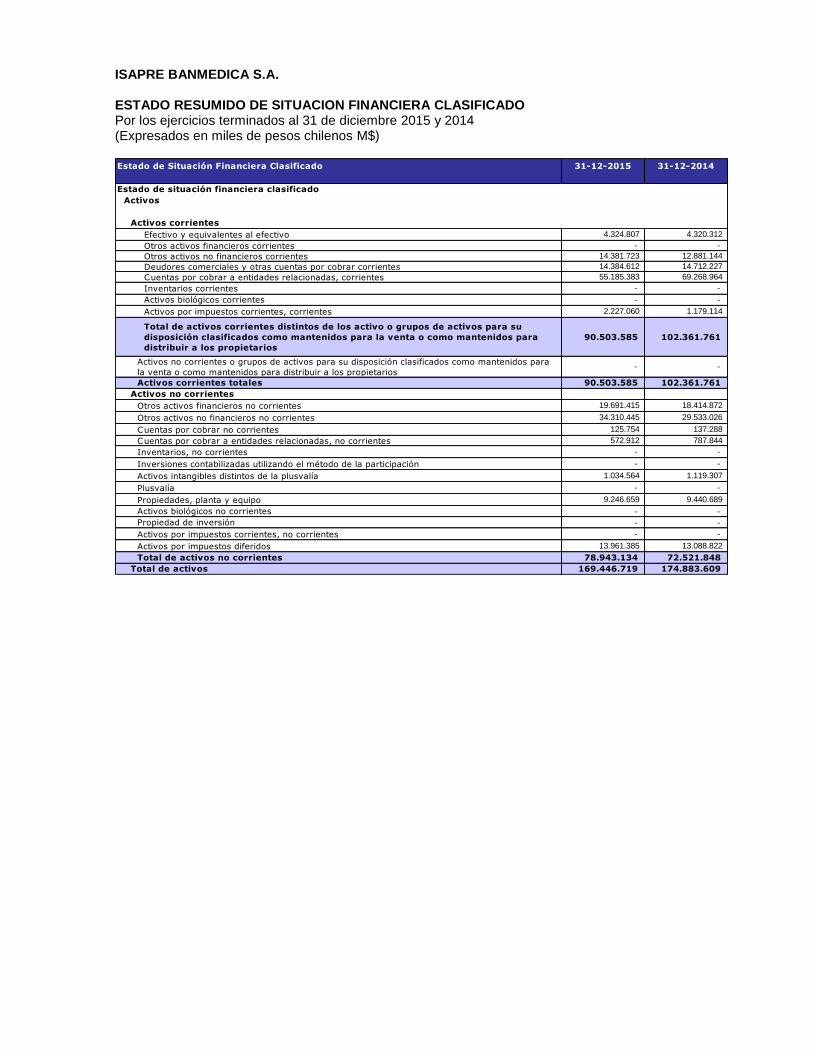

ISAPRE BANMEDICA S.A. ESTADO RESUMIDO DE SITUACION FINANCIERA CLASIFICADO Por los ejercicios terminados al 31 de diciembre 2015 y 2014 (Expresados en miles de pesos chilenos M$)

Estado de Situación Financiera Clasificado 31-12-2015 31-12-2014

Estado de situación financiera clasificado

Activos

Activos corrientes

Efectivo y equivalentes al efectivo 4.324.807 4.320.312

Otros activos financieros corrientes - -

Otros activos no financieros corrientes 14.381.723 12.881.144

Deudores comerciales y otras cuentas por cobrar corrientes 14.384.612 14.712.227

Cuentas por cobrar a entidades relacionadas, corrientes 55.185.383 69.268.964

Inventarios corrientes - -

Activos biológicos corrientes - -

Activos por impuestos corrientes, corrientes 2.227.060 1.179.114

Total de activos corrientes distintos de los activo o grupos de activos para su

disposición clasificados como mantenidos para la venta o como mantenidos para

distribuir a los propietarios

90.503.585 102.361.761

Activos no corrientes o grupos de activos para su disposición clasificados como mantenidos para

la venta o como mantenidos para distribuir a los propietarios - -

Activos corrientes totales 90.503.585 102.361.761

Activos no corrientes

Otros activos financieros no corrientes 19.691.415 18.414.872

Otros activos no financieros no corrientes 34.310.445 29.533.026

Cuentas por cobrar no corrientes 125.754 137.288

Cuentas por cobrar a entidades relacionadas, no corrientes 572.912 787.844

Inventarios, no corrientes - -

Inversiones contabilizadas utilizando el método de la participación - -

Activos intangibles distintos de la plusvalía 1.034.564 1.119.307

Plusvalía - -

Propiedades, planta y equipo 9.246.659 9.440.689

Activos biológicos no corrientes - -

Propiedad de inversión - -

Activos por impuestos corrientes, no corrientes - -

Activos por impuestos diferidos 13.961.385 13.088.822

Total de activos no corrientes 78.943.134 72.521.848

Total de activos 169.446.719 174.883.609

ISAPRE BANMEDICA S.A. ESTADO RESUMIDO DE SITUACION FINANCIERA CLASIFICADO Por los ejercicios terminados al 31 de diciembre 2015 y 2014 (Expresados en miles de pesos chilenos M$)

ISAPRE BANMEDICA S.A. ESTADO RESUMIDO DE RESULTADO INTEGRAL POR FUNCION Por los ejercicios terminados al 31 de diciembre 2015 y 2014 (Expresados en miles de pesos chilenos M$)

ISAPRE BANMEDICA S.A. ESTADO RESUMIDO DE RESULTADO INTEGRALES Por los ejercicios terminados al 31 de diciembre 2015 y 2014 (Expresados en miles de pesos chilenos M$) Estado de Resultados Integral 01-01-2015 01-01-2014

31-12-2015 31-12-2014

Estado del resultado integral

Ganancia (pérdida) 9.134.635 9.828.488

Otro resultado integral

Componentes de otro resultado integral que no se reclasificarán al resultado del período, antes de impuestos

Otro resultado integral, antes de impuestos, ganancias (pérdidas) de inversiones en instrumentos de patrimonio - -

Otro resultado integral, antes de impuestos, ganancias (pérdidas) por revaluación - -

Otro resultado integral, antes de impuestos, ganancias (pérdidas) actuariales por planes de beneficios definidos - -

Otro resultado integral, antes de impuestos, ganancias (pérdidas) por nuevas mediciones de planes de beneficios definidos - -

Otro resultado integral, antes de impuestos, cambio en el valor razonable de pasivos financieros atribuible a cambios en el riesgo de crédito

del pasivo - -

Participación de otro resultado integral de asociadas y negocios conjuntos contabilizados utilizando el método de la participación que no se

reclasificará al resultado del período, antes de impuestos - -

Total otro resultado integral que no se reclasificará al resultado del período, antes de impuestos - -

Componentes de otro resultado integral que se reclasificarán al resultado del período, antes de impuestos [resumen]

Diferencias de cambio por conversión

Ganancias (pérdidas) por diferencias de cambio de conversión, antes de impuestos - -

Ajustes de reclasificación en diferencias de cambio de conversión, antes de impuestos - -

Otro resultado integral, antes de impuestos, diferencias de cambio por conversión - -

Activos financieros disponibles para la venta

Ganancias (pérdidas) por nuevas mediciones de activos financieros disponibles para la venta, antes de impuestos - -

Ajustes de reclasificación, activos financieros disponibles para la venta, antes de impuestos - -

Otro resultado integral antes de impuestos, activos financieros disponibles para la venta - -

Coberturas del flujo de efectivo

Ganancias (pérdidas) por coberturas de flujos de efectivo, antes de impuestos - -

Ajustes de reclasificación en coberturas de flujos de efectivo, antes de impuestos - -

Importe eliminado de patrimonio e incluido en el valor en libros de activos no financieros (pasivos) que se han adquirido o en los que se ha

incurrido y tienen una cobertura sobre una transacción prevista como altamente probable, antes de impuesto - -

Otro resultado integral, antes de impuestos, coberturas del flujo de efectivo - -

Ganancias (pérdidas) por coberturas de inversiones netas en negocios en el extranjero, antes de impuestos - -

Ajustes de reclasificación por coberturas de inversiones netas en negocios en el extranjero, antes de impuestos - -

Otro resultado integral, antes de impuestos, coberturas de inversiones netas en negocios en el extranjero - -

Participación de otro resultado integral de asociadas y negocios conjuntos contabilizados utilizando el método de la participación que se

reclasificará al resultado del ejercicio, antes de impuestos - -

Total otro resultado integral que se reclasificará al resultado del período, antes de impuestos - -

Otros componentes de otro resultado integral, antes de impuestos - -

Impuestos a las ganancias relativos a componentes de otro resultado integral que no se reclasificará al resultado del ejercicio

Impuesto a las ganancias relativos a inversiones en instrumentos de patrimonio de otro resultado integral - -

Impuesto a las ganancias relacionado con cambios en el superávit de revaluación de otro resultado integral - -

Impuesto a las ganancias relacionado con planes de beneficios definidos de otro resultado integral - -

Impuesto a las ganancias relativo a nuevas mediciones de planes de beneficios definidos de otro resultado integral - -

Impuesto a las ganancias relacionado con cambios en el valor razonable de pasivos financieros atribuibles a cambios en el riesgo de crédito

del pasivo de otro resultado integral - -

Impuestos a las ganancias acumulados relativos a componentes de otro resultado integral que no se reclasificarán al resultado

del ejercicio - -

Impuestos a las ganancias relativos a la participación de otro resultado integral de asociadas y negocios conjuntos contabilizados utilizando

el método de la participación que no se reclasificará al resultado del ejercicio - -

Impuestos a las ganancias relativos a componentes de otro resultado integral que se reclasificará al resultado del ejercicio

Impuesto a las ganancias relacionado con diferencias de cambio de conversión de otro resultado integral - -

Impuesto a las ganancias relacionadas con activos financieros disponibles para la venta de otro resultado integral - -

Impuesto a las ganancias relacionado con coberturas de flujos de efectivo de otro resultado integral - -

Impuesto a las ganancias relativos a coberturas de inversiones netas en negocios en el extranjero de otro resultado integral - -

Impuestos a las ganancias acumulados relativos a componentes de otro resultado integral que se reclasificarán al resultado del

ejercicio - -

Impuestos a las ganancias relativos a la participación de otro resultado integral de asociadas y negocios conjuntos contabilizados utilizando

el método de la participación que se reclasificará al resultado del ejercicio - -

Otro resultado integral - -

Resultado integral total 9.134.635 9.828.488

Resultado integral atribuible a

Resultado integral atribuible a los propietarios de la controladora 9.134.635 9.828.488

Resultado integral atribuible a participaciones no controladoras - -

Resultado integral total 9.134.635 9.828.488

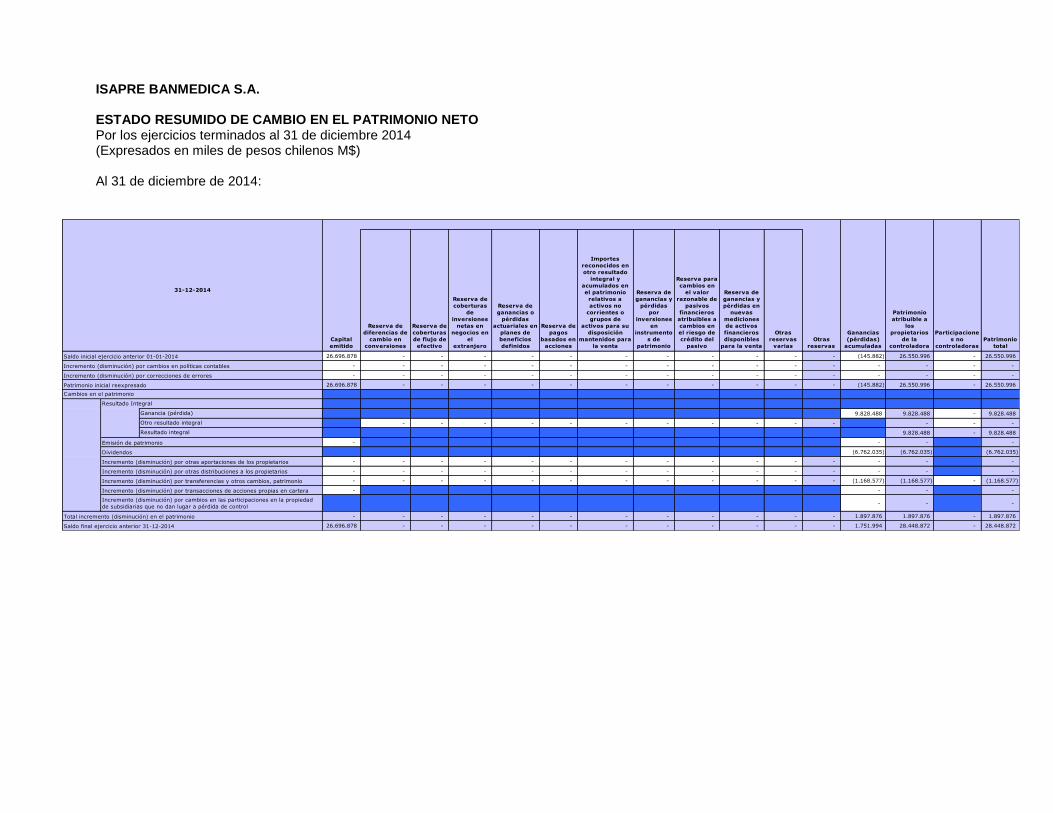

ISAPRE BANMEDICA S.A. ESTADO RESUMIDO DE CAMBIO EN EL PATRIMONIO NETO Por los ejercicios terminados al 31 de diciembre 2015 y 2014 (Expresados en miles de pesos chilenos M$) Al 31 de diciembre de 2015:

Capital

emitido

Reserva de

diferencias de

cambio en

conversiones

Reserva de

coberturas

de flujo de

efectivo

Reserva de

coberturas

de

inversiones

netas en

negocios en

el

extranjero

Reserva de

ganancias o

pérdidas

actuariales en

planes de

beneficios

definidos

Reserva de

pagos

basados en

acciones

Importes

reconocidos en

otro resultado

integral y

acumulados en

el patrimonio

relativos a

activos no

corrientes o

grupos de

activos para su

disposición

mantenidos para

la venta

Reserva de

ganancias y

pérdidas

por

inversiones

en

instrumento

s de

patrimonio

Reserva para

cambios en

el valor

razonable de

pasivos

financieros

atribuibles a

cambios en

el riesgo de

crédito del

pasivo

Reserva de

ganancias y

pérdidas en

nuevas

mediciones

de activos

financieros

disponibles

para la venta

Otras

reservas

varias

Otras

reservas

Ganancias

(pérdidas)

acumuladas

Patrimonio

atribuible a

los

propietarios

de la

controladora

Participacione

s no

controladoras

Patrimonio

total

26.696.878 - - - - - - - - - - - (145.882) 26.550.996 - 26.550.996

- - - - - - - - - - - - - - - -

- - - - - - - - - - - - - - - -

26.696.878 - - - - - - - - - - - (145.882) 26.550.996 - 26.550.996

9.828.488 9.828.488 - 9.828.488

- - - - - - - - - - - - - -

9.828.488 - 9.828.488

- - - -

(6.762.035) (6.762.035) (6.762.035)

- - - - - - - - - - - - - - -

- - - - - - - - - - - - - - -

- - - - - - - - - - - - (1.168.577) (1.168.577) - (1.168.577)

- - - -

- - -

- - - - - - - - - - - - 1.897.876 1.897.876 - 1.897.876

26.696.878 - - - - - - - - - - - 1.751.994 28.448.872 - 28.448.872 Saldo final ejercicio anterior 31-12-2014

Incremento (disminución) por otras aportaciones de los propietarios

Incremento (disminución) por otras distribuciones a los propietarios

Incremento (disminución) por transferencias y otros cambios, patrimonio

Incremento (disminución) por transacciones de acciones propias en cartera

Incremento (disminución) por cambios en las participaciones en la propiedad

de subsidiarias que no dan lugar a pérdida de control

Total incremento (disminución) en el patrimonio

Resultado Integral

Ganancia (pérdida)

Otro resultado integral

Resultado integral

Emisión de patrimonio

Dividendos

31-12-2014

Saldo inicial ejercicio anterior 01-01-2014

Incremento (disminución) por cambios en políticas contables

Incremento (disminución) por correcciones de errores

Patrimonio inicial reexpresado

Cambios en el patrimonio

ISAPRE BANMEDICA S.A. ESTADO RESUMIDO DE CAMBIO EN EL PATRIMONIO NETO Por los ejercicios terminados al 31 de diciembre 2014 (Expresados en miles de pesos chilenos M$) Al 31 de diciembre de 2014:

ISAPRE BANMEDICA S.A. ESTADO RESUMIDO DE FLUJO DE EFECTIVO DIRECTO Por los ejercicios terminados al 31 de diciembre 2015 y 2014 (Expresados en miles de pesos chilenos M$)

Estado de Flujo de Efectivo Directo 01-01-2015 01-01-2014

31-12-2015 31-12-2014

Estado de flujos de efectivo

Flujos de efectivo procedentes de (utilizados en) actividades de operación

Clases de cobros por actividades de operación

Cobros procedentes de las ventas de bienes y prestación de servicios + 501.825.430 467.616.791

Cobros procedentes de regalías, cuotas, comisiones y otros ingresos de actividades ordinarias + - -

Cobros derivados de contratos mantenidos para intermediación o para negociar con ellos + - -

Cobros procedentes de primas y prestaciones, anualidades y otros beneficios de pólizas suscritas + - -

Cobros derivados de arrendamiento y posterior venta de esos activos + - -

Otros cobros por actividades de operación + 604.767 554.937

Clases de pagos

Pagos a proveedores por el suministro de bienes y servicios - (496.073.309) (443.453.394)

Pagos procedentes de contratos mantenidos para intermediación o para negociar - - -

Pagos a y por cuenta de los empleados - (33.637.845) (30.301.266)

Pagos por primas y prestaciones, anualidades y otras obligaciones derivadas de las pólizas suscritas - - -

Pagos por fabricar o adquirir activos mantenidos para arrendar a otros y posteriormente para vender - - -

Otros pagos por actividades de operación - - -

Flujos de efectivo netos procedentes de (utilizados en) la operación + (27.280.957) (5.582.932)

Dividendos pagados - - -

Dividendos recibidos + - -

Intereses pagados - (7.485) (39.256)

Intereses recibidos + 565.408 2.191.163

Impuestos a las ganancias pagados (reembolsados) - (2.034.425) (3.187.807)

Otras entradas (salidas) de efectivo +/- 20.732.446 15.654.698

Flujos de efectivo netos procedentes de (utilizados en) actividades de operación + (8.025.013) 9.035.866

Flujos de efectivo procedentes de (utilizados en) actividades de inversión

Flujos de efectivo procedentes de la pérdida de control de subsidiarias u otros negocios + - -

Flujos de efectivo utilizados para obtener el control de subsidiarias u otros negocios - - -

Flujos de efectivo utilizados en la compra de participaciones no controladoras - - -

Otros cobros por la venta de patrimonio o instrumentos de deuda de otras entidades + - -

Otros pagos para adquirir patrimonio o instrumentos de deuda de otras entidades - - -

Otros cobros por la venta de participaciones en negocios conjuntos + - -

Otros pagos para adquirir participaciones en negocios conjuntos - - -

Préstamos a entidades relacionadas - (65.477.230) (82.002.453)

Importes procedentes de la venta de propiedades, planta y equipo + - -

Compras de propiedades, planta y equipo - (844.666) (1.667.700)

Importes procedentes de ventas de activos intangibles + - -

Compras de activos intangibles - (409.506) (739.820)

Importes procedentes de activos a largo plazo + - -

Compras de otros activos a largo plazo - - -

Importes procedentes de subvenciones del gobierno + - -

Anticipos de efectivo y préstamos concedidos a terceros - - -

Cobros procedentes del reembolso de anticipos y préstamos concedidos a terceros + - -

Pagos derivados de contratos de futuro, a término, de opciones y de permuta financiera - - -

Cobros procedentes de contratos de futuro, a término, de opciones y de permuta financiera + - -

Cobros a entidades relacionadas + 77.656.250 82.832.967

Dividendos recibidos + - -

Intereses pagados - - -

Intereses recibidos + - -

Impuestos a las ganancias pagados (reembolsados) - - -

Flujos de efectivo procedentes de la venta de participaciones no controladoras + - -

Otras entradas (salidas) de efectivo +/- - (2.850.000)

Flujos de efectivo netos procedentes de (utilizados en) actividades de inversión + 10.924.848 (4.427.006)

Flujos de efectivo procedentes de (utilizados en) actividades de financiación

Cobros por cambios en las participaciones en la propiedad de subsidiarias que no resulta en una pérdida de control + - -

Pagos por cambios en las participaciones en la propiedad en subsidiarias que no resulta en una pérdida de control - - -

Importes procedentes de la emisión de acciones + - -

Importes procedentes de la emisión de otros instrumentos de patrimonio + - -

Pagos por adquirir o rescatar las acciones de la entidad - - -

Pagos por otras participaciones en el patrimonio - - -

Importes procedentes de préstamos + - -

Importes procedentes de préstamos de largo plazo + - -

Importes procedentes de préstamos de corto plazo + - -

Préstamos de entidades relacionadas + 10.286.020 10.124.447

Reembolsos de préstamos - (18.507) (31.263)

Pagos de pasivos por arrendamientos financieros - - (801.904)

Pagos de préstamos a entidades relacionadas - (7.622.642) (9.624.726)

Importes procedentes de subvenciones del gobierno + - -

Dividendos pagados - (5.540.211) (6.875.815)

Intereses recibidos + - -

Intereses pagados - - -

Dividendos recibidos + - -

Impuestos a las ganancias pagados (reembolsados) - - -

Otras entradas (salidas) de efectivo +/- - -

Flujos de efectivo netos procedentes de (utilizados en) actividades de financiación + (2.895.340) (7.209.261)

Incremento (disminución) neto de efectivo y equivalentes al efectivo, antes del efecto de los cambios en la tasa de cambio + 4.495 (2.600.401)

Efectos de la variación en la tasa de cambio sobre el efectivo y equivalentes al efectivo

Efectos de la variación en la tasa de cambio sobre el efectivo y equivalentes al efectivo + - -

Incremento (disminución) neto de efectivo y equivalentes al efectivo 4.495 (2.600.401)

Efectivo y equivalentes al efectivo al principio del ejercicio + 4.320.312 6.920.713

Efectivo y equivalentes al efectivo al final del ejercicio 4.324.807 4.320.312

ISAPRE BANMEDICA S.A. Notas de Criterios Contables Aplicados Correspondientes a los ejercicios terminados al 31 de diciembre de 2015 y 2014 _______________________________________________________________________________________________________

NOTA 1 – INFORMACIÓN GENERAL

Isapre Banmédica S.A. se constituyó mediante escritura pública de fecha 25 de enero de 1990, publicada en el Diario Oficial el 27 de enero de 1990, como Sociedad Anónima Cerrada, filial de la Sociedad Anónima Cerrada Banmédica S.A. La Sociedad se encuentra bajo la fiscalización de la Superintendencia de Valores y Seguros y Superintendencia de Salud. El objeto exclusivo de la Sociedad es el financiamiento de las prestaciones y beneficios de salud, así como las actividades que sean afines o complementarias de ese fin, las que en ningún caso podrán implicar la ejecución de dichas prestaciones y beneficios ni participar en la administración de prestadores. NOTA 2 - RESUMEN DE LAS PRINCIPALES POLÍTICAS CONTABLES

Las principales políticas contables aplicadas en la preparación de los Estados Financieros Resumidos se detallan a continuación.

2.1.- Ejercicio Cubierto

Los presentes Estados Financieros Resumidos cubren los siguientes ejercicios:

Estado Resumido de Situación Financiera Clasificado: Por los ejercicios terminados al 31 de diciembre de 2015 y 2014.

Estado Resumido de Resultado Integral por Función: Por los ejercicios terminados al 31 de diciembre de 2015 y 2014.

Estado Resumido de Resultado Integral, Estado Resumido de Cambios en el Patrimonio Neto por los ejercicios terminados al 31 de diciembre de 2015 y 2014.

Estado Resumido de Flujo de Efectivo Directo: Por los ejercicios terminados al 31 de diciembre de 2015 y 2014.

2.2.- Bases de preparación Los presentes Estados Financieros Resumidos de Isapre Banmédica S.A., (en adelante “la Sociedad”) corresponden a los ejercicios terminados al 31 de diciembre de 2015 y 2014 y han sido preparados de acuerdo con Normas e Instrucciones impartidas por la Superintendencia de Valores y Seguros (“SVS”), las cuales, excepto por lo dispuesto por su oficio circular N° 856, según se detalla en el párrafo siguiente, son consistentes con las Normas Internacionales de información Financiera (NIFF) emitidas por el International Accounting Standards Board (“IASB”). Con fecha 26 de septiembre de 2014 se promulgo la ley 20.780, publicada el 29 de septiembre de 2014, la cual introduce modificaciones al sistema tributario en Chile en lo referente al impuesto a la renta, entre otras materias. Producto de lo anterior, el 17 de octubre de 2014 la SVS emitió el oficio circular N° 856, en el cual dispuso que las actualizaciones de los activos y pasivos por impuestos diferidos que se producen como efecto directo del incremento en la tasa de impuestos de primera categoría introducido en dicha Ley, se registrarán en patrimonio y no en resultado como indica la NIC 12. En Nota 2.14 se detalla los criterios empleados e impactos relacionados con el registro de los efectos derivados de la Reforma y la aplicación del oficio Circular citado.

Los presentes Estados Financieros Resumidos han sido preparados bajo el criterio del costo histórico, modificado por la revalorización de ciertos activos financieros y pasivos financieros (incluyendo instrumentos derivados) a su valor razonable. La preparación de los Estados Financieros Resumidos conforme a las NIIF requiere el uso de ciertas estimaciones contables y también exige a la Administración que ejerza su juicio en el proceso de aplicación de las políticas contables en la Sociedad. Los presentes Estados Financieros Resumidos de Isapre Banmédica S.A., han sido preparados a partir de los registros de contabilidad mantenidos por la Sociedad. 2.3.- Nuevas normas y enmiendas a) Las siguientes nuevas enmiendas e interpretaciones han sido adoptadas en estos estados financieros.

Enmiendas e interpretaciones

Fecha de aplicación obligatoria

NIIF 3, "Combinaciones de negocios" - Aclaración que la obligación de

pagar una contraprestación contingente que cumple con la definición

de instrumento financiero se clasifica como pasivo financiero o como

patrimonio.

Ejercicios anuales iniciados en o después de 1 de

enero 2015

NIIF 8 “Segmentos de operación” - Incluye el requisito de revelación

de los juicios hechos por la administración en la agregación de los

segmentos operativos

Ejercicios anuales iniciados en o después de 1 de

enero 2015

NIIF 13 "Medición del valor razonable” – Aclaración que no se elimina

la capacidad de medir las cuentas por cobrar y por pagar a corto plazo

a los importes nominales si el efecto de no actualizar no es

significativo.

Ejercicios anuales iniciados en o después de 1 de

enero 2015

NIC 16, "Propiedad, planta y equipo", y NIC 38, "Activos intangibles" –

Aclaración para el tratamiento del valor bruto en libros y la

depreciación acumulada cuando la entidad utiliza el modelo de

revaluación. Su adopción anticipada está permitida.

Ejercicios anuales iniciados en o después de 1 de

enero 2015

NIC 24, "Información a revelar sobre partes relacionadas" Ejercicios anuales iniciados en o después de 1 de

enero 2015

NIIF 3 “Combinaciones de negocios” – Aclaración que no es aplicable

a la contabilización de la formación de un acuerdo conjunto.

Ejercicios anuales iniciados en o después de 1 de

enero 2015

NIIF 13 “Medición del valor razonable” – Permite a una entidad medir

el valor razonable de un grupo de activos y pasivos financieros por su

importe neto.

Ejercicios anuales iniciados en o después de 1 de

enero 2015

NIC 40 “Propiedades de Inversión” – Aclara que la NIC 40 y la NIIF 3

no son mutuamente excluyentes.

Ejercicios anuales iniciados en o después de 1 de

enero 2015

La adopción de las normas, enmiendas e interpretaciones antes descritas, no tienen un impacto significativo en los estados financieros consolidados de la Sociedad.

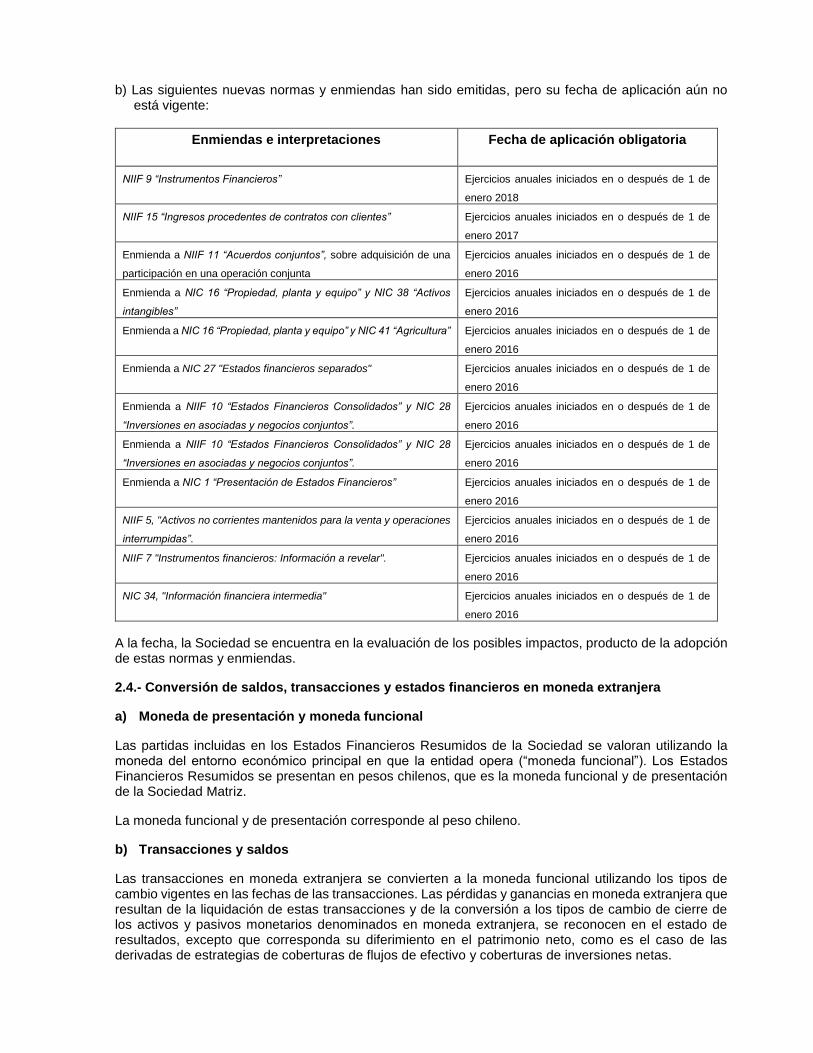

b) Las siguientes nuevas normas y enmiendas han sido emitidas, pero su fecha de aplicación aún no está vigente:

Enmiendas e interpretaciones

Fecha de aplicación obligatoria

NIIF 9 “Instrumentos Financieros” Ejercicios anuales iniciados en o después de 1 de

enero 2018

NIIF 15 “Ingresos procedentes de contratos con clientes” Ejercicios anuales iniciados en o después de 1 de

enero 2017

Enmienda a NIIF 11 “Acuerdos conjuntos”, sobre adquisición de una

participación en una operación conjunta

Ejercicios anuales iniciados en o después de 1 de

enero 2016

Enmienda a NIC 16 “Propiedad, planta y equipo” y NIC 38 “Activos

intangibles”

Ejercicios anuales iniciados en o después de 1 de

enero 2016

Enmienda a NIC 16 “Propiedad, planta y equipo” y NIC 41 “Agricultura” Ejercicios anuales iniciados en o después de 1 de

enero 2016

Enmienda a NIC 27 "Estados financieros separados" Ejercicios anuales iniciados en o después de 1 de

enero 2016

Enmienda a NIIF 10 “Estados Financieros Consolidados” y NIC 28

“Inversiones en asociadas y negocios conjuntos”.

Ejercicios anuales iniciados en o después de 1 de

enero 2016

Enmienda a NIIF 10 “Estados Financieros Consolidados” y NIC 28

“Inversiones en asociadas y negocios conjuntos”.

Ejercicios anuales iniciados en o después de 1 de

enero 2016

Enmienda a NIC 1 “Presentación de Estados Financieros” Ejercicios anuales iniciados en o después de 1 de

enero 2016

NIIF 5, "Activos no corrientes mantenidos para la venta y operaciones

interrumpidas”.

Ejercicios anuales iniciados en o después de 1 de

enero 2016

NIIF 7 "Instrumentos financieros: Información a revelar". Ejercicios anuales iniciados en o después de 1 de

enero 2016

NIC 34, "Información financiera intermedia" Ejercicios anuales iniciados en o después de 1 de

enero 2016

A la fecha, la Sociedad se encuentra en la evaluación de los posibles impactos, producto de la adopción de estas normas y enmiendas.

2.4.- Conversión de saldos, transacciones y estados financieros en moneda extranjera

a) Moneda de presentación y moneda funcional

Las partidas incluidas en los Estados Financieros Resumidos de la Sociedad se valoran utilizando la moneda del entorno económico principal en que la entidad opera (“moneda funcional”). Los Estados Financieros Resumidos se presentan en pesos chilenos, que es la moneda funcional y de presentación de la Sociedad Matriz.

La moneda funcional y de presentación corresponde al peso chileno.

b) Transacciones y saldos

Las transacciones en moneda extranjera se convierten a la moneda funcional utilizando los tipos de cambio vigentes en las fechas de las transacciones. Las pérdidas y ganancias en moneda extranjera que resultan de la liquidación de estas transacciones y de la conversión a los tipos de cambio de cierre de los activos y pasivos monetarios denominados en moneda extranjera, se reconocen en el estado de resultados, excepto que corresponda su diferimiento en el patrimonio neto, como es el caso de las derivadas de estrategias de coberturas de flujos de efectivo y coberturas de inversiones netas.

Los cambios en el valor razonable de títulos monetarios denominados en moneda extranjera clasificados como disponibles para la venta son analizados entre diferencias de conversión resultantes de cambios en el costo amortizado del título y otros cambios en el importe en libros del título. Las diferencias de cambio y de conversión se reconocen en resultados del ejercicio y los otros cambios en el importe en libros se reconocen en el patrimonio, éstos últimos son reflejados de acuerdo con NIC 1, a través del Estado de Resultados Integrales. Las diferencias de cambio sobre inversiones financieras en instrumentos de patrimonio mantenidos a valor razonable con cambios en resultados, se presentan como parte de la ganancia o pérdida en el valor razonable. c) Tipos de cambio Los activos y pasivos en moneda extranjera y aquellos pactados en unidades de fomento, se presentan a los siguientes tipos de cambios y valores de cierre respectivamente:

2.5.- Clasificación de saldos en corrientes y no corrientes En el estado de situación financiera, los saldos se clasifican en función de sus vencimientos, como corrientes los con vencimiento igual o inferior a doce meses contados desde la fecha de corte de los estados financieros y como no corrientes, los mayores a ese período.

2.6.- Efectivo y equivalentes al efectivo El efectivo y equivalentes al efectivo incluyen el efectivo en caja, bancos y fondos mutuos, otras inversiones a corto plazo de gran liquidez, con un vencimiento original de nueve meses o menos. En el estado de situación financiera, los sobregiros de existir se clasificarían como préstamos en el pasivo corriente.

2.7.- Activos financieros corrientes y no corrientes Isapre Banmédica S.A. clasifica sus activos financieros corrientes y no corrientes en las siguientes categorías: a valor razonable con cambios en resultados y préstamos y cuentas a cobrar. La clasificación depende del propósito con el que se adquirieron los activos financieros. La Administración determina la clasificación de sus activos financieros en el momento del reconocimiento inicial. a) Activos financieros a valor razonable con cambios en resultados Los activos financieros a valor razonable con cambios en resultados son activos financieros mantenidos para negociar. Un activo financiero se clasifica en esta categoría si se adquiere principalmente con el propósito de venderse en el corto plazo. Las inversiones en valores negociables se registran inicialmente al costo y posteriormente su valor se actualiza con base en su valor de mercado (valor justo). Las inversiones en acciones se encuentran contabilizadas a su valor razonable, los resultados obtenidos se encuentran registrados en otros ingresos (resultados). b) Préstamos y cuentas a cobrar Los préstamos y cuentas a cobrar son activos financieros no derivados con pagos fijos o determinables que no cotizan en un mercado activo. Se incluyen en activos financieros corrientes, excepto para vencimientos superiores a 12 meses desde de la fecha del balance que se clasifican como activos financieros no corrientes. Los préstamos y cuentas a cobrar se incluyen en deudores comerciales y otras cuentas por cobrar.

31-12-2015 31-12-2014

$ $

Unidad de Fomento 25.629,09 24.627,10

Dólar Estadounidense 710,16 606,75

Moneda

c) Reconocimiento y medición de activos financieros Las adquisiciones y enajenaciones de inversiones se reconocen en la fecha de negociación, es decir, la fecha en que la Sociedad se compromete a adquirir o vender el activo. Los activos financieros a valor razonable con cambios en resultados se reconocen inicialmente por su valor razonable, y los costos de la transacción se llevan a resultados. Las inversiones se dan de baja contablemente cuando los derechos a recibir flujos de efectivo de las inversiones han vencido o se han transferido y la Sociedad ha traspasado sustancialmente todos los riesgos y ventajas derivados de su titularidad. Los activos financieros a valor razonable con cambios en resultados se contabilizan posteriormente por su valor razonable con contrapartida en resultados. Los préstamos, cuentas a cobrar se registran por su costo amortizado de acuerdo con el método de la tasa de interés efectiva, con contrapartida en resultados. Los ingresos por dividendos derivados de activos financieros a valor razonable con cambios en resultados se reconocen en el estado de resultados integral bajo “otros ingresos” cuando se establece el derecho de la Sociedad a recibir el pago. Los valores razonables de las inversiones que cotizan se basan en precios de compra corrientes. Si el mercado para un activo financiero no es activo (y para los títulos que no cotizan), la Sociedad establece el valor razonable empleando técnicas de valoración que incluyen el uso de transacciones libres recientes entre partes interesadas y debidamente informadas, referidas a otros instrumentos sustancialmente iguales, el análisis de flujos de efectivo descontados, y modelos de fijación de precios de opciones haciendo un uso máximo de los inputs del mercado y confiando lo menos posible en los inputs específicos de la entidad. En caso de que ninguna técnica mencionada pueda ser utilizada para fijar el valor razonable, se registran las inversiones a su costo de adquisición neto de la pérdida por deterioro, si fuera el caso. La Sociedad evalúa en la fecha de cada estado de situación financiera si existe evidencia objetiva de que un activo financiero o un grupo de activos financieros puedan haber sufrido pérdidas por deterioro. 2.8.- Deudores comerciales y otras cuentas a cobrar Las cuentas comerciales a cobrar se reconocen inicialmente por su valor razonable (valor nominal que incluye un interés implícito) y posteriormente por su costo amortizado de acuerdo con el método del tipo de interés efectivo, menos la provisión por pérdidas por deterioro del valor. Se establece una provisión para pérdidas por deterioro de cuentas comerciales a cobrar cuando existe evidencia objetiva de que la Sociedad no será capaz de cobrar todos los importes que se le adeudan de acuerdo con los términos originales de las cuentas a cobrar. La existencia de dificultades financieras significativas por parte del deudor, la probabilidad de que el deudor entre en quiebra o reorganización financiera y la falta o mora en los pagos se consideran indicadores de que la cuenta a cobrar se ha deteriorado. El interés implícito se desagrega y reconoce como ingreso financiero a medida que se devengan los intereses. El importe de la provisión es la diferencia entre el importe en libros del activo y el valor actual de los flujos futuros de efectivo estimados, descontados a la tasa de interés efectiva. El valor de libros del activo se reduce por medio de la cuenta de provisión y el monto de la pérdida se reconoce con cargo al estado de resultados. Cuando una cuenta por cobrar se considera incobrable, se castiga contra la respectiva provisión, la cual se determina mediante la aplicación de una tasa porcentual anual de deterioro correspondiente al promedio de la recaudación efectiva de las cuentas y documentos por cobrar de los últimos cuatro años. Para el segmento asegurador el deterioro de las deudas por cotizaciones declaradas y no pagadas (DNP) se determina en base a tasas proporcionales por tramos de antigüedad, completando el 96,02% para los saldos a más de un año.

La recuperación posterior de montos previamente castigados se reconoce como abono en el estado de resultados. 2.9.- Activos intangibles a) Programas informáticos Las licencias para programas informáticos adquiridas, se capitalizan sobre la base de los costos en que se ha incurrido para adquirirlas y prepararlas para usar el programa específico. Estos costos se amortizan linealmente durante sus vidas útiles estimadas. Los gastos relacionados con el desarrollo o mantenimiento de programas informáticos se reconocen como gasto cuando se incurre en ellos. Los costos directamente relacionados con la producción de programas informáticos únicos e identificables controlados por la Sociedad, y que es probable que vayan a generar beneficios económicos superiores a los costos durante más de un año, se reconocen como activos intangibles. Los costos directos incluyen los gastos del personal que desarrolla los programas informáticos y un porcentaje razonable de gastos generales. Los costos de desarrollo de programas informáticos reconocidos como activos, se amortizan durante sus vidas útiles estimadas. b) Gastos de investigación y desarrollo Los gastos de investigación se reconocen como un gasto cuando se incurre en ellos. Los costos incurridos en proyectos de desarrollo (relacionados con el diseño y prueba de productos nuevos o mejorados) se reconocen como activo intangible cuando se cumplen los siguientes requisitos:

Técnicamente, es posible completar la producción del activo intangible de forma que pueda estar disponible para su utilización o su venta;

La Administración tiene intención de completar el activo intangible en cuestión, para usarlo o venderlo;

Existe la capacidad para utilizar o vender el activo intangible; Es posible demostrar la forma en que el activo intangible vaya a generar probables beneficios

económicos en el futuro;

Existe disponibilidad de los adecuados recursos técnicos, financieros o de otro tipo, para completar el desarrollo y para utilizar o vender el activo intangible; y

Es posible valorar, de forma fiable, el desembolso atribuible al activo intangible durante su desarrollo.

Otros gastos de desarrollo se reconocen como gasto cuando se incurre en ellos. Los costos de desarrollo previamente reconocidos como un gasto no se reconocen como un activo en un ejercicio posterior. Los costos de desarrollo con una vida útil finita que se capitalizan se amortizan desde su utilización de manera lineal durante el período que se espera generen beneficios. Los activos de desarrollo se someten a pruebas de pérdidas por deterioro anualmente, de acuerdo con la NIC 36.

2.10.- Propiedades, planta y equipos Estos corresponden principalmente a terrenos, obras de infraestructura, vehículos, maquinarias y equipos, y se encuentran registrados a su costo menos la depreciación y pérdidas por deterioro acumuladas correspondientes. Los costos de ampliación o mejoras que representen un aumento de la capacidad o de la vida útil de los bienes se capitalizarán como mayor costo. Los gastos periódicos de mantención, conservación y reparación se imputan a resultados en el ejercicio en que se incurren.

La depreciación es calculada linealmente durante los años de vida útil técnica estimada de los activos. Los valores residuales de los activos, las vidas útiles y los métodos de depreciación se revisan y ajustan si corresponde. Las vidas útiles estimadas para los bienes del inmovilizado material son: Edificios 40 a 60 años Planta y equipos 7 a 10 años Equipamiento de tecnologías de la información 5 años Instalaciones fijas y accesorios 10 años Vehículos de motor 7 años Mejoras de bienes arrendados 3 a 10 años Otras propiedades, planta y equipos 4 a 10 años Las pérdidas y ganancias por la venta de activo fijo, se calculan comparando los ingresos obtenidos con el valor en libros y se incluyen en el estado de resultados. Al vender activos que fueron revalorizados de acuerdo a NIIF 1, los valores incluidos en reservas de revalorización se traspasan a resultados acumulados. 2.11.- Costos por intereses Los costos por intereses incurridos para la construcción de cualquier activo calificado se capitalizan durante el período de tiempo que es necesario para completar y preparar el activo para el uso que se pretende. Otros costos por intereses se registran bajo resultados (gastos). 2.12.- Costos de adquisición diferidos Corresponde a aquellos gastos incurridos por el área de ventas que varían y se encuentran relacionados directamente con la adquisición y renovación de contratos de salud. Estos costos son amortizados en base a una estimación del período de permanencia promedio de cada contrato vendido. 2.13.- Pérdidas por deterioro de valor de los activos no financieros no corrientes Los activos que tienen una vida útil indefinida no están sujetos a amortización y se someten anualmente a pruebas de pérdidas por deterioro del valor. Los activos sujetos a depreciación o amortización se someten a pruebas de pérdidas por deterioro siempre que algún suceso o cambio en las circunstancias indique que el importe en libros puede no ser recuperable. Se reconoce una pérdida por deterioro por el exceso del importe en libros del activo sobre su importe recuperable. El importe recuperable es el valor razonable de un activo menos los costos para la venta o el valor de uso, el mayor de los dos. A efectos de evaluar las pérdidas por deterioro del valor, los activos se agrupan al nivel más bajo para el que hay flujos de efectivo identificables por separado (Unidades Generadoras de Efectivo). Los activos no financieros, distintos de la Plusvalía Comprada (Goodwill), que hubieran sufrido una pérdida por deterioro se someten a revisiones a cada fecha de balance por si se hubieran producido reversiones de la pérdida.

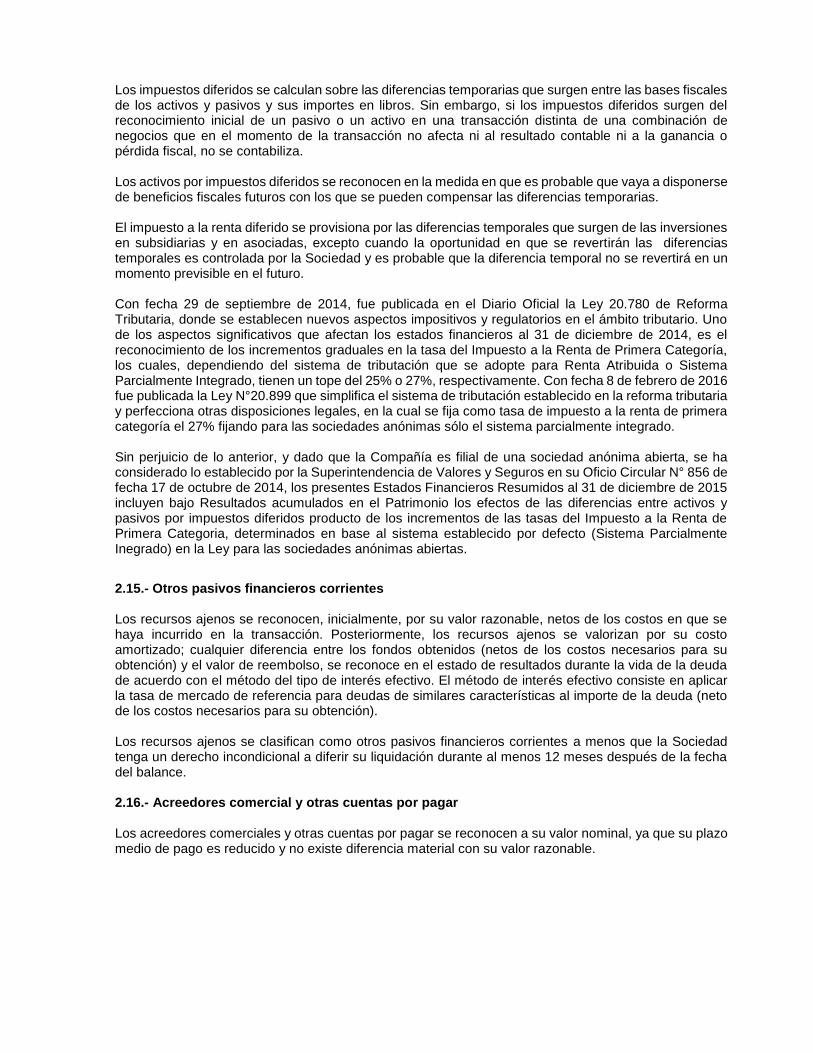

2.14.- Impuesto a la renta e impuestos diferidos El gasto por impuesto a la renta del ejercicio comprende el impuesto a la renta corriente y el resultado por impuesto diferido. El impuesto se reconoce en el estado de resultados, excepto cuando se trata de partidas que se reconocen directamente en el patrimonio. En este caso, el impuesto también se reconoce en el patrimonio (a través del Estado de Resultados Integrales por Función). El impuesto a la renta se registra sobre la base de la renta líquida imponible determinada para fines tributarios.

Los impuestos diferidos se calculan sobre las diferencias temporarias que surgen entre las bases fiscales de los activos y pasivos y sus importes en libros. Sin embargo, si los impuestos diferidos surgen del reconocimiento inicial de un pasivo o un activo en una transacción distinta de una combinación de negocios que en el momento de la transacción no afecta ni al resultado contable ni a la ganancia o pérdida fiscal, no se contabiliza. Los activos por impuestos diferidos se reconocen en la medida en que es probable que vaya a disponerse de beneficios fiscales futuros con los que se pueden compensar las diferencias temporarias. El impuesto a la renta diferido se provisiona por las diferencias temporales que surgen de las inversiones en subsidiarias y en asociadas, excepto cuando la oportunidad en que se revertirán las diferencias temporales es controlada por la Sociedad y es probable que la diferencia temporal no se revertirá en un momento previsible en el futuro. Con fecha 29 de septiembre de 2014, fue publicada en el Diario Oficial la Ley 20.780 de Reforma Tributaria, donde se establecen nuevos aspectos impositivos y regulatorios en el ámbito tributario. Uno de los aspectos significativos que afectan los estados financieros al 31 de diciembre de 2014, es el reconocimiento de los incrementos graduales en la tasa del Impuesto a la Renta de Primera Categoría, los cuales, dependiendo del sistema de tributación que se adopte para Renta Atribuida o Sistema Parcialmente Integrado, tienen un tope del 25% o 27%, respectivamente. Con fecha 8 de febrero de 2016 fue publicada la Ley N°20.899 que simplifica el sistema de tributación establecido en la reforma tributaria y perfecciona otras disposiciones legales, en la cual se fija como tasa de impuesto a la renta de primera categoría el 27% fijando para las sociedades anónimas sólo el sistema parcialmente integrado. Sin perjuicio de lo anterior, y dado que la Compañía es filial de una sociedad anónima abierta, se ha considerado lo establecido por la Superintendencia de Valores y Seguros en su Oficio Circular N° 856 de fecha 17 de octubre de 2014, los presentes Estados Financieros Resumidos al 31 de diciembre de 2015 incluyen bajo Resultados acumulados en el Patrimonio los efectos de las diferencias entre activos y pasivos por impuestos diferidos producto de los incrementos de las tasas del Impuesto a la Renta de Primera Categoria, determinados en base al sistema establecido por defecto (Sistema Parcialmente Inegrado) en la Ley para las sociedades anónimas abiertas.

2.15.- Otros pasivos financieros corrientes Los recursos ajenos se reconocen, inicialmente, por su valor razonable, netos de los costos en que se haya incurrido en la transacción. Posteriormente, los recursos ajenos se valorizan por su costo amortizado; cualquier diferencia entre los fondos obtenidos (netos de los costos necesarios para su obtención) y el valor de reembolso, se reconoce en el estado de resultados durante la vida de la deuda de acuerdo con el método del tipo de interés efectivo. El método de interés efectivo consiste en aplicar la tasa de mercado de referencia para deudas de similares características al importe de la deuda (neto de los costos necesarios para su obtención). Los recursos ajenos se clasifican como otros pasivos financieros corrientes a menos que la Sociedad tenga un derecho incondicional a diferir su liquidación durante al menos 12 meses después de la fecha del balance. 2.16.- Acreedores comercial y otras cuentas por pagar Los acreedores comerciales y otras cuentas por pagar se reconocen a su valor nominal, ya que su plazo medio de pago es reducido y no existe diferencia material con su valor razonable.

2.17.- Provisiones corrientes y no corrientes por beneficios a los empleados. Vacaciones al personal La Sociedad reconoce el gasto por vacaciones del personal mediante el método del devengo. Este beneficio corresponde a todo el personal y equivale a un importe fijo según los contratos particulares de cada trabajador. Este beneficio es registrado a su valor nominal. 2.18.- Otras provisiones Las provisiones para contratos onerosos, litigios y otras contingencias se reconocen cuando:

La Sociedad tiene una obligación presente, ya sea legal o implícita, como resultado de sucesos pasados;

Es probable que vaya a ser necesaria una salida de recursos para liquidar la obligación;

El importe se ha estimado de forma fiable.

Las obligaciones existentes a la fecha del balance surgidas como consecuencia de sucesos pasados cuyo importe y momento de cancelación son indeterminadas, se registran en el balance como provisión por el valor actual del importe más probable que se estima que la Sociedad tendrá que desembolsar para cancelar la obligación. Las provisiones se cuantifican teniendo en consideración la mejor información disponible en la fecha de la formulación. Al cierre del ejercicio existen provisiones que corresponden a prestaciones ocurridas y en litigio por Gastos de Salud y Subsidios por incapacidad laboral (SIL). a) Gastos de Salud Considera aquellos beneficios y/o prestaciones que, habiéndose materializado a la fecha de cierre de los Estados Financieros, aún no han sido contabilizados. Para el cálculo de la provisión se consideraron las prestaciones ocurridas y no reportadas a la Sociedad, las prestaciones ocurridas, reportadas y no valorizadas y las prestaciones ocurridas, reportadas y valorizadas, sin haberse emitido aún los correspondientes bonos. Como base de información se consideraron los Bonos Hospitalarios, Programas Médicos, Reembolsos Hospitalarios y Reembolsos Ambulatorios, considerando factores tales como: comportamiento de la siniestralidad, evolución histórica, variables estacionales, plazos de tramitación y resolución de programas médicos y monto de prestaciones ocurridas al cierre de cada mes y contabilizadas en fecha posterior. El monto de la provisión considera el stock de programas hospitalarios recepcionados y no liquidados al 31 de diciembre de 2015, más el promedio histórico de programas ingresados y no recepcionados a igual período, por el costo promedio del programa. b) Subsidios por incapacidad laboral (SIL) Considera todas las licencias médicas que habiéndose presentado, aún no se han valorizado y aquéllas que correspondiendo al período de cierre no han sido presentadas en la Isapre. Para el cálculo de la provisión fueron considerados los siguientes factores: comportamiento de la siniestralidad, evolución histórica, variables estacionales, y monto de prestaciones ocurridas al cierre de cada mes y contabilizadas en fecha posterior.

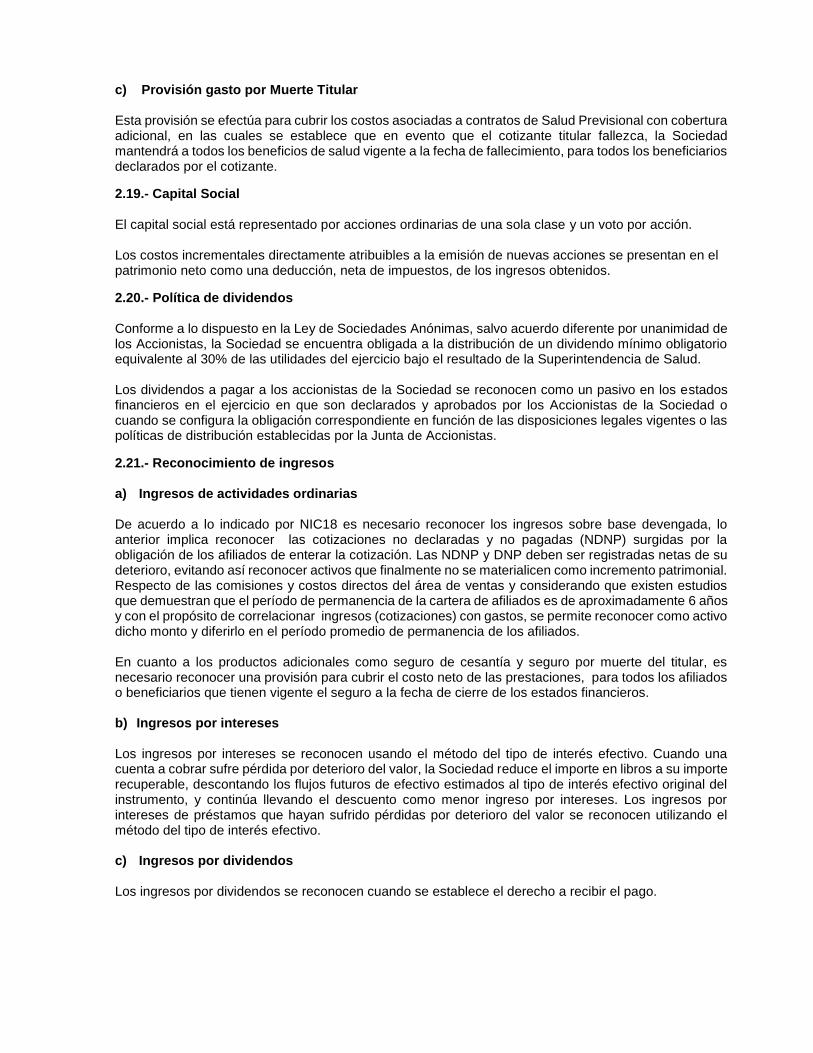

c) Provisión gasto por Muerte Titular Esta provisión se efectúa para cubrir los costos asociadas a contratos de Salud Previsional con cobertura adicional, en las cuales se establece que en evento que el cotizante titular fallezca, la Sociedad mantendrá a todos los beneficios de salud vigente a la fecha de fallecimiento, para todos los beneficiarios declarados por el cotizante.

2.19.- Capital Social El capital social está representado por acciones ordinarias de una sola clase y un voto por acción. Los costos incrementales directamente atribuibles a la emisión de nuevas acciones se presentan en el patrimonio neto como una deducción, neta de impuestos, de los ingresos obtenidos.

2.20.- Política de dividendos Conforme a lo dispuesto en la Ley de Sociedades Anónimas, salvo acuerdo diferente por unanimidad de los Accionistas, la Sociedad se encuentra obligada a la distribución de un dividendo mínimo obligatorio equivalente al 30% de las utilidades del ejercicio bajo el resultado de la Superintendencia de Salud. Los dividendos a pagar a los accionistas de la Sociedad se reconocen como un pasivo en los estados financieros en el ejercicio en que son declarados y aprobados por los Accionistas de la Sociedad o cuando se configura la obligación correspondiente en función de las disposiciones legales vigentes o las políticas de distribución establecidas por la Junta de Accionistas.

2.21.- Reconocimiento de ingresos a) Ingresos de actividades ordinarias De acuerdo a lo indicado por NIC18 es necesario reconocer los ingresos sobre base devengada, lo anterior implica reconocer las cotizaciones no declaradas y no pagadas (NDNP) surgidas por la obligación de los afiliados de enterar la cotización. Las NDNP y DNP deben ser registradas netas de su deterioro, evitando así reconocer activos que finalmente no se materialicen como incremento patrimonial. Respecto de las comisiones y costos directos del área de ventas y considerando que existen estudios que demuestran que el período de permanencia de la cartera de afiliados es de aproximadamente 6 años y con el propósito de correlacionar ingresos (cotizaciones) con gastos, se permite reconocer como activo dicho monto y diferirlo en el período promedio de permanencia de los afiliados. En cuanto a los productos adicionales como seguro de cesantía y seguro por muerte del titular, es necesario reconocer una provisión para cubrir el costo neto de las prestaciones, para todos los afiliados o beneficiarios que tienen vigente el seguro a la fecha de cierre de los estados financieros. b) Ingresos por intereses Los ingresos por intereses se reconocen usando el método del tipo de interés efectivo. Cuando una cuenta a cobrar sufre pérdida por deterioro del valor, la Sociedad reduce el importe en libros a su importe recuperable, descontando los flujos futuros de efectivo estimados al tipo de interés efectivo original del instrumento, y continúa llevando el descuento como menor ingreso por intereses. Los ingresos por intereses de préstamos que hayan sufrido pérdidas por deterioro del valor se reconocen utilizando el método del tipo de interés efectivo. c) Ingresos por dividendos Los ingresos por dividendos se reconocen cuando se establece el derecho a recibir el pago.

2.22.- Arrendamientos a) Cuando la Sociedad es el arrendatario – Arrendamiento financiero Los arrendamientos de propiedades, planta y equipos cuando la Sociedad tiene sustancialmente todos los riesgos y ventajas derivados de la propiedad, se clasifican como arrendamientos financieros. Los arrendamientos financieros se capitalizan al inicio del arrendamiento al valor razonable de la propiedad arrendada o al valor presente de los pagos mínimos por el arrendamiento, el menor de los dos. Cada pago por arrendamiento se distribuye entre el pasivo y las cargas financieras para conseguir un tipo de interés constante sobre el saldo pendiente de la deuda. Las correspondientes obligaciones por arrendamiento, netas de cargas financieras, se incluyen en otras cuentas a pagar a largo plazo. El elemento de interés del costo financiero se carga en el estado de resultados durante el período de arrendamiento. El inmovilizado adquirido en régimen de arrendamiento financiero se deprecia durante su vida útil o la duración del contrato, el menor de los dos. b) Cuando la Sociedad es el arrendatario – Arrendamiento operativo Los arrendamientos en los que el arrendador conserva una parte importante de los riesgos y ventajas derivados de la titularidad se clasifican como arrendamientos operativos. Los pagos en concepto de arrendamiento operativo (netos de cualquier incentivo recibido del arrendador) se cargan en el estado de resultados sobre una base lineal durante el período de arrendamiento. c) Cuando la Sociedad es el arrendador Los activos arrendados a terceros bajo contratos de arrendamiento operativo se incluyen dentro de Propiedades, Planta y Equipo o en Propiedad de Inversión, según corresponda. Los ingresos derivados del arrendamiento se reconocen de forma lineal durante el plazo del arrendamiento.

2.23.- Garantía Superintendencia de Salud La Sociedad mantiene instrumentos financieros para dar cumplimientos a los dispuesto en los artículos número 181,182 y 183 del DFL N° 1 de 2005 del Ministerio de Salud. De acuerdo a las disposiciones legales vigentes, los instrumentos financieros de corto plazo y de largo plazo se presentan en el rubro otros activos financieros no corrientes. 2.24.- Medio ambiente La Sociedad, por la naturaleza de sus servicios, al 31 de diciembre de 2015 y 2014 no ha efectuado desembolsos relacionados con aspectos medioambientales.

NOTA 3.- Saldos y transacciones con empresas relacionadas La composición de los saldos con partes relacionadas es la siguiente: 3.1 Cuentas por cobrar a empresas relacionadas, corriente:

3.2 Cuentas por cobrar a empresas relacionadas, no corriente:

3.3 Cuentas por pagar a empresas relacionadas, corriente:

Las transacciones con relacionadas devengan intereses en concordancia con las tasas que dieron origen a la transferencia de los fondos.

3.4 Transacciones con empresas relacionadas Las transacciones con empresas relacionadas se realizan de acuerdo a condiciones normales de mercado. A continuación se detallan las transacciones cuyos montos superan las UF 1.500: