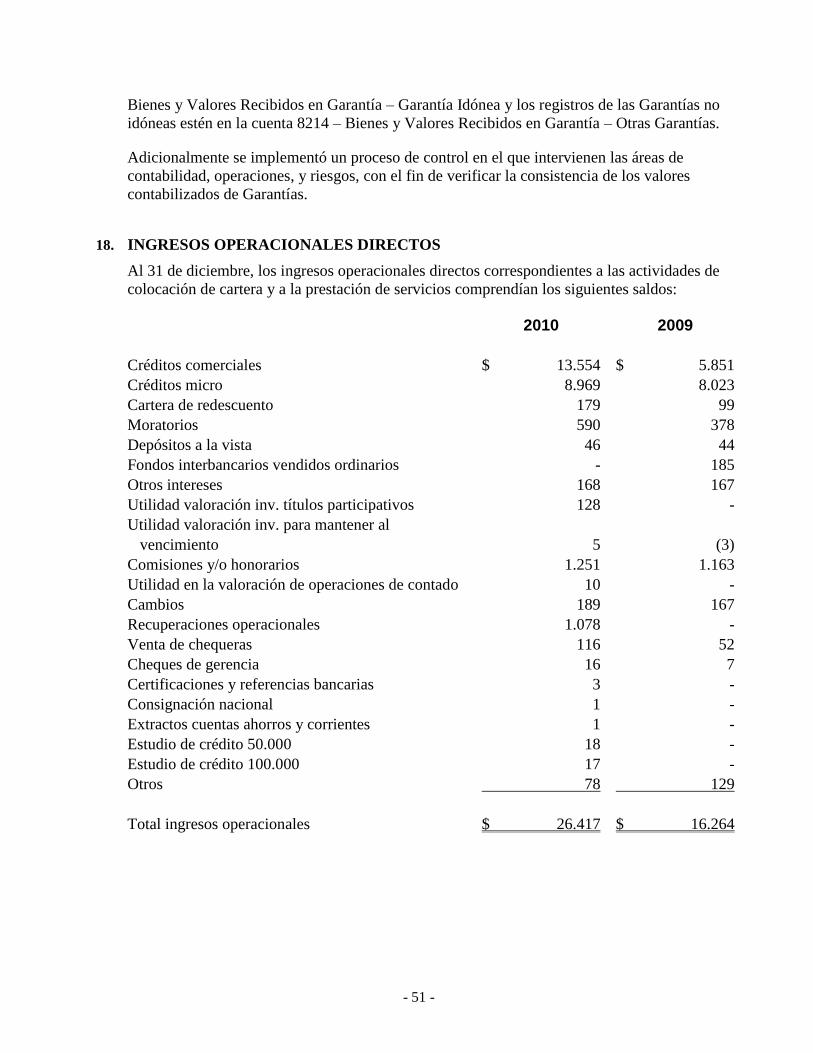

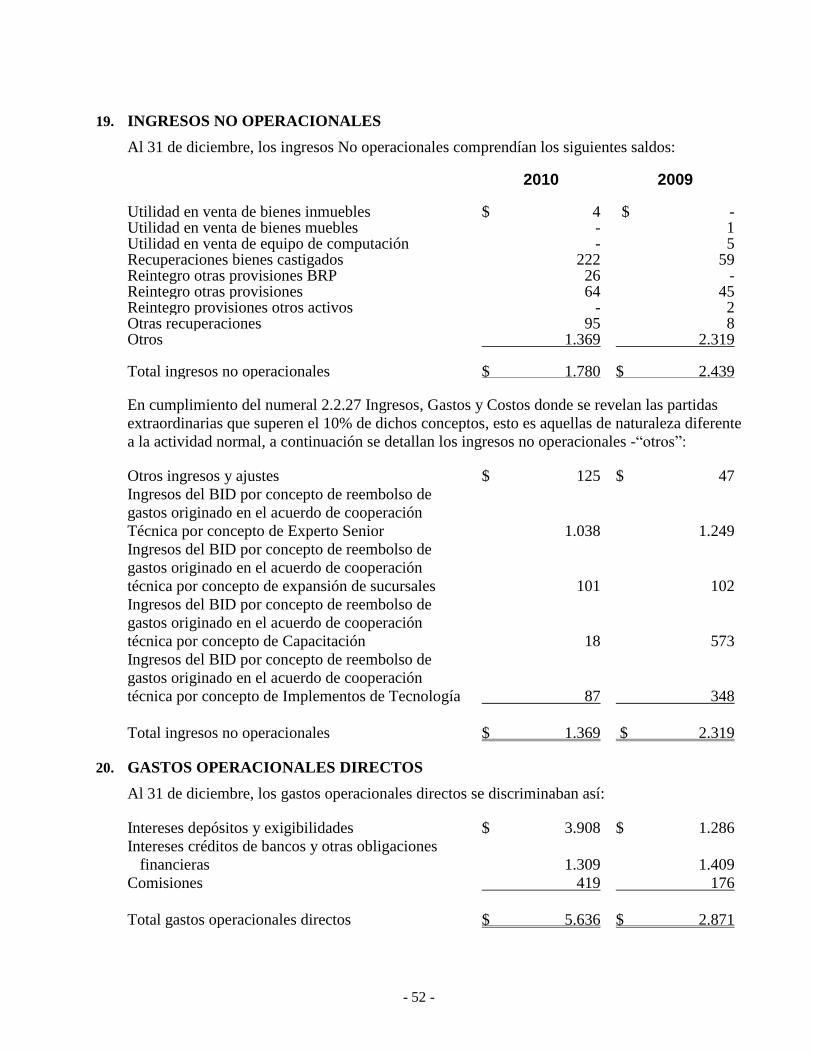

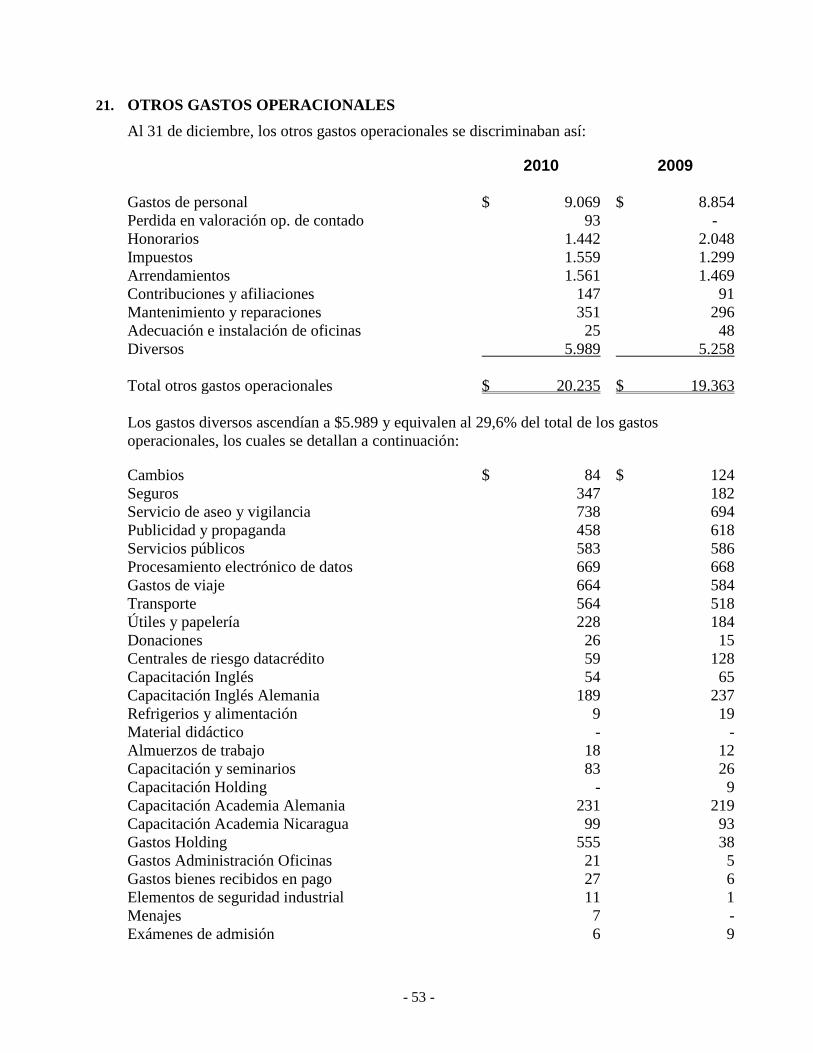

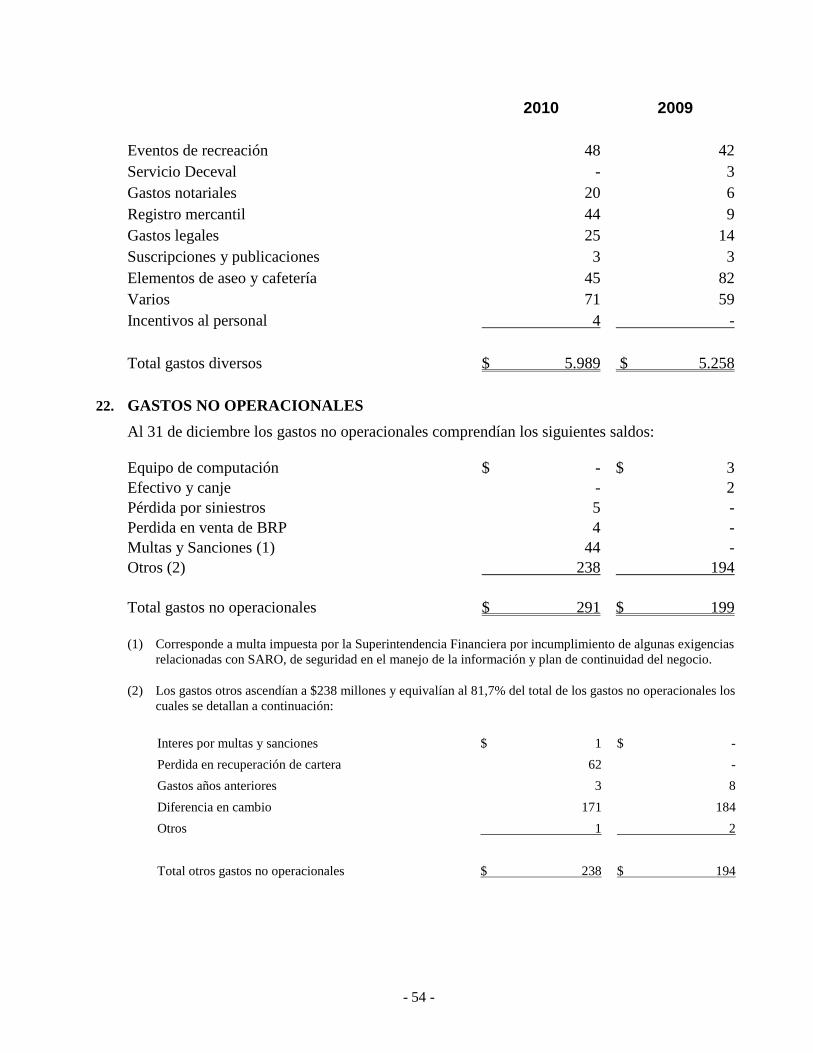

Estados Financieros por los Años Terminados al 31 de ... · Estados Financieros por los Años ......

65

Banco ProCredit Colombia S.A. Estados Financieros por los Años Terminados al 31 de Diciembre de 2010 y 2009 e Informe del Revisor Fiscal

Transcript of Estados Financieros por los Años Terminados al 31 de ... · Estados Financieros por los Años ......

Banco ProCredit Colombia S.A.

Estados Financieros por los Años

Terminados al 31 de Diciembre de 2010 y

2009 e Informe del Revisor Fiscal

BANCO PROCREDIT COLOMBIA S.A.

NOTAS A LOS ESTADOS FINANCIEROS ESTADOS FINANCIEROS POR LOS AÑOS TERMINADOS AL 31 DE DICIEMBRE DE 2010 Y 2009 (En millones de pesos, excepto el valor nominal de la acción)

- 2 -

1. ENTIDAD REPORTANTE

El Banco ProCredit Colombia S.A. es una sociedad anónima de naturaleza privada que fue

constituida el ocho (8) de febrero de 2008, mediante la escritura pública No. 417 de la Notaría

Treinta y Cinco de Bogotá D.C. con un término de duración establecido hasta el año 2100,

como Establecimiento Bancario. Tiene su domicilio principal en la ciudad de Bogotá D.C. y

opera a través de sus 20 oficinas en Colombia con 314 empleados al 31 de diciembre de 2010.

El objeto principal del banco es la prestación de servicios financieros con un enfoque

empresarial socialmente responsable y orientado a la sostenibilidad, aunque sin tener como

objetivo la maximización del beneficio, cumpliendo con elevados estándares de desempeño,

extendiendo las fronteras de los servicios financieros tanto a las micro, pequeñas y medianas

empresas como a la población mayoritaria y de bajos recursos no atendidos por el sector

financiero tradicional, facilitándoles el acceso a servicios financieros integrales, productos

sencillos, transparentes y fáciles de comprender, y prestando un servicio excelente al cliente y

un trato personal y proactivo.

En busca de este objetivo el Banco ProCredit Colombia S.A. tiene por objeto principal la

celebración y ejecución de todas las operaciones, actos y contratos propios de los

establecimientos bancarios, con sujeción a las disposiciones legales que sobre la materia rijan

en Colombia. En desarrollo de su objeto el BANCO podrá realizar todos los actos permitidos

por la ley y los reglamentos a los establecimientos bancarios, así como aquellos actos

directamente relacionados con el mismo y los que tengan como finalidad ejercer los derechos o

cumplir las obligaciones que se deriven legal o convencionalmente de su existencia y actividad.

Para el desarrollo del objeto social el Banco obtuvo la autorización de funcionamiento según

consta en la Resolución 746 del 13 de mayo de 2008 de la Superintendencia Financiera de

Colombia.

El Banco ProCredit Colombia S.A. es una sociedad subordinada de la matriz ProCredit Holding

AG, situación de control que fue informada a la Cámara de Comercio de Bogotá mediante

documento privado del 18 de marzo de 2008, inscrito el 27 de marzo de 2008 bajo el número

01200920 del libro IX.

Las reformas estatutarias del año 2010 fueron:

- 3 -

Mediante Escritura Pública No. 2553 del 15 de Septiembre de 2010, de la Notaría Cuarenta

y Nueve, del Círculo de Bogotá, inscrita el 17 de Septiembre de 2010 en la Cámara de

Comercio, el Banco ProCredit Colombia reformó el artículo 5 de los Estatutos Sociales

aumentando el capital autorizado de $60.000.000.000 a $65.250.000.000, cifras en pesos

colombianos.

Mediante Escritura Pública No. 3523 del 23 de Diciembre de 2010, de la Notaría Cuarenta

y Nueve, del Círculo de Bogotá, inscrita el 24 de Diciembre de 2010 en la Cámara de

Comercio, el Banco ProCredit Colombia reformó el artículo 5 de los Estatutos Sociales

aumentando el capital autorizado de $65,250,000,000 a $70,500,000,000, cifras en pesos

colombianos.

2. PRINCIPALES POLÍTICAS Y PRÁCTICAS CONTABLES

Las prácticas contables y las normas sobre preparación y presentación de los estados financieros

del Banco ProCredit Colombia están de conformidad con los principios de contabilidad

generalmente aceptados en Colombia e instrucciones y prácticas promulgadas por la

Superintendencia Financiera de Colombia y, en lo no previsto en ellas, con las normas de

contabilidad generalmente aceptadas en Colombia, contenidas en el Decreto 2649 de 1993.

Las principales normas de contabilidad generalmente aceptadas y las aprobadas por la

Superintendencia para la preparación de los estados financieros del Banco ProCredit Colombia

y se describen a continuación:

a. Sistema contable – El sistema contable utilizado es el de causación. El período de

acumulación contable y los cortes de ejercicio son anuales, al cierre del mes de diciembre.

b. Reconocimiento de ingresos, costos y gastos - Los ingresos, costos y gastos se llevan a

resultados por el sistema de causación. La suspensión de ingresos por intereses sobre la

cartera total se realiza a partir de la mora superior a un mes.

c. Inversiones – De conformidad con el Capítulo I de la Circular básica contable y financiera-

Circular 100 de 1995- de la Superintendencia Financiera de Colombia se estableció el

método de valoración, causación y registro de las inversiones.

El Banco ProCredit Colombia es una entidad sometida a la vigilancia de la

Superintendencia, y por tanto está obligada a valorar y contabilizar las inversiones.

La norma establece en dicho Capítulo: “Las entidades sometidas a la inspección y

vigilancia de la Superintendencia Financiera de Colombia (entidades vigiladas), están

obligadas a valorar y contabilizar las inversiones en títulos y/o valores de deuda, títulos y/o

valores participativos que conforman los portafolios o carteras colectivas bajo su control,

sean éstos propios o administrados a nombre de terceros, de conformidad con lo dispuesto

en dicha norma, de las cuales se excluyen las inversiones en clubes sociales, cooperativas y

entidades sin ánimo de lucro, las cuales se registrarán por el costo de adquisición.

- 4 -

Objetivo de la valoración de inversiones – La valoración de las inversiones tiene como

objetivo fundamental el cálculo, el registro contable y la revelación al mercado del valor o

precio justo de intercambio al cual determinado valor o título, podría ser negociado en una

fecha determinada, de acuerdo con sus características particulares y dentro de las

condiciones prevalecientes en el mercado en dicha fecha.

La determinación del valor o precio justo de intercambio de un valor o título considera

todos los criterios necesarios para garantizar el cumplimiento del objetivo de la valoración

de inversiones, como los siguientes:

Objetividad: La determinación y asignación del valor o precio justo de intercambio de

un valor o título se efectúan con base en criterios técnicos y profesionales, que

reconocen los efectos derivados de los cambios en el comportamiento de todas las

variables que puedan afectar dicho precio.

Transparencia y representatividad: El valor o precio justo de intercambio de un valor o

título se determina y asigna con el propósito de revelar un resultado económico cierto,

neutral, verificable y representativo de los derechos incorporados en el respectivo

valor o título.

Evaluación y análisis permanentes: El valor o precio justo de intercambio que se

atribuya a un valor o título se fundamenta en la evaluación y el análisis permanentes de

las condiciones del mercado, de los emisores y de la respectiva emisión. Las

variaciones en dichas condiciones se reflejan en cambios del valor o precio

previamente asignado, con la periodicidad establecida para la valoración de las

inversiones.

Profesionalismo: La determinación del valor o precio justo de intercambio de un valor

o título se basa en las conclusiones producto del análisis y estudio que realizaría un

experto prudente y diligente, encaminados a la búsqueda, obtención, conocimiento y

evaluación de toda la información relevante disponible, de manera tal que el precio

que se determine refleje los montos que razonablemente se recibirían por su venta.

Clasificación de las inversiones – Las inversiones se clasifican en inversiones negociables,

inversiones para mantener hasta el vencimiento e inversiones disponibles para la venta. A

su vez, las inversiones negociables y las inversiones disponibles para la venta se clasifican

en valores o títulos de deuda y valores o títulos participativos.

Se entiende como valores o títulos de deuda aquellos que otorguen al titular del respectivo

valor o título la calidad de acreedor del emisor.

Se entiende como valores o títulos participativos aquellos que otorguen al titular del

respectivo valor o título la calidad de copropietario del emisor. Forman parte de los valores

o títulos participativos los títulos mixtos provenientes de procesos de titularización que

reconozcan de manera simultánea derechos de crédito y de participación.

- 5 -

Los bonos convertibles en acciones se entienden como valores o títulos de deuda, en tanto

no se hayan convertido en acciones.

En cumplimiento de los principios de actuación del Grupo ProCredit en el mundo, las

inversiones del banco se limitan a aquellas de carácter obligatorio o necesario para la

operación de la entidad y a las que aseguren el cumplimiento de estándares de liquidez.

Inversiones negociables – Se clasifican como inversiones negociables todo valor o título

que ha sido adquirido con el propósito principal de obtener utilidades por las fluctuaciones

a corto plazo del precio. Esta clasificación se determina al momento de comprar los títulos

o valores.

A la fecha el Banco contabiliza en esta categoría la participación en los portafolios de

carteras colectivas abiertas administradas por entidades vigiladas por la Superintendencia

Financiera de Colombia.

Inversiones para mantener hasta el vencimiento – Se clasifican como inversiones para

mantener hasta el vencimiento, los valores o títulos respecto de los cuales el inversionista

tiene el propósito serio y la capacidad legal, contractual, financiera y operativa de

mantenerlos hasta el vencimiento de su plazo de maduración o redención. Esta

clasificación se determina en la fecha del plazo de las inversiones disponibles para la venta.

El Banco clasifica en esta categoría la inversión en Títulos de Desarrollo Agropecuario;

con los valores o títulos clasificados como inversiones para mantener hasta el vencimiento

no se pueden realizar operaciones de liquidez, salvo en los casos y para los fines que de

manera excepcional determine la Superintendencia Financiera.

Inversiones disponibles para la venta – Son inversiones disponibles para la venta los

valores o títulos que no se clasifiquen como inversiones negociables o como inversiones

para mantener hasta el vencimiento, y respecto de los cuales el inversionista tiene el

propósito serio y la capacidad legal, contractual, financiera y operativa de mantenerlos

cuando menos durante un año contado a partir del primer día en que fueron clasificados por

primera vez, o en que fueron reclasificados, como inversiones disponibles para la venta.

Vencido el plazo de un año a que hace referencia el inciso anterior, el primer día hábil

siguiente, tales inversiones pueden ser reclasificadas a cualquiera de las dos (2) categorías

anteriores, siempre y cuando cumplan a cabalidad con las características atribuibles a la

clasificación de que se trate. En caso de no ser reclasificadas en dicha fecha, se entiende

que la entidad mantiene el propósito serio de seguirlas clasificando como disponibles para

la venta, debiendo en consecuencia permanecer con ellas por un período igual al señalado

para dicha clase de inversiones. El mismo procedimiento se seguirá al vencimiento de los

plazos posteriores.

En todos los casos, forman parte de las inversiones disponibles para la venta: los valores o

títulos participativos con baja o mínima bursatilidad; los que no tienen ninguna cotización

y los valores o títulos participativos que mantenga un inversionista cuando éste tiene la

calidad de matriz o controlante del respectivo emisor de estos valores o títulos.

- 6 -

De igual forma, las inversiones clasificadas como disponibles para la venta, podrán

utilizarse como garantías que respalden la negociación de instrumentos financieros

derivados, siempre y cuando la contraparte de sea una cámara de riesgo central de

contraparte.

En todos los casos, la clasificación debe ser adoptada por la instancia interna del Banco con

atribuciones para ello, y tiene que consultar las políticas establecidas para la gestión y

control de riesgos.

Se debe documentar y mantener a disposición de la Superintendencia, los estudios,

evaluaciones, análisis y, en general, toda la información que se haya tenido en cuenta o a

raíz de la cual se hubiere adoptado la decisión de clasificar o reclasificar un valor o título

como inversiones para mantener hasta el vencimiento o inversiones disponibles para la

venta.

Periodicidad de la valoración y del registro contable de la misma – La valoración de las

inversiones se debe efectuar diariamente, a menos que en otras disposiciones se indique

una frecuencia diferente.

Los registros contables necesarios para el reconocimiento de la valoración de las

inversiones se deben efectuar con la misma frecuencia prevista para la valoración.

Títulos y/o valores de deuda para mantener hasta el vencimiento – Los títulos y/o valores

clasificados como inversiones para mantener hasta el vencimiento, se valoran en forma

exponencial a partir de la tasa interna de retorno calculada en el momento de la compra.

Cuando en las condiciones de la emisión se hubiere establecido el empleo del valor del

indicador de la fecha de inicio del período a remunerar, la tasa interna de retorno se debe

recalcular cada vez que cambie el valor del indicador facial con el que se pague el flujo

más próximo. En estos casos, el valor presente a la fecha de reprecio del indicador,

excluidos los rendimientos exigibles pendientes de recaudo, se debe tomar como el valor de

compra.

Cuando en las condiciones de la emisión se hubiere establecido el empleo del valor del

indicador de la fecha de vencimiento del período a remunerar, la tasa interna de retorno se

debe recalcular cada vez que el valor del indicador facial cambie.

En el caso de los títulos que incorporen opción de prepagos la tasa interna de retorno se

debe recalcular cada vez que cambien los flujos futuros y las fechas de pago para efecto de

valoración. En estos casos el valor presente a la fecha de recálculo de los flujos futuros se

debe tomar como valor de compra.

Disponibilidad de las evaluaciones – Las evaluaciones realizadas por las instituciones

vigiladas deben permanecer a disposición de la Superintendencia y de la revisoría fiscal.

Contabilización de las inversiones – Desde el día de su adquisición, la contabilización de

los cambios en el valor de las inversiones se efectúa de forma individual para cada valor o

título, de la siguiente manera:

- 7 -

Para las inversiones para mantener hasta el vencimiento, la actualización del valor presente

de esta clase de inversiones se debe registrar como un mayor valor de la inversión y su

contrapartida afectar los resultados del período. Los rendimientos exigibles pendientes de

recaudo se registran como un mayor valor de la inversión. En consecuencia, el recaudo de

dichos rendimientos se debe contabilizar como un menor valor de la inversión.

Reclasificación de las inversiones – Para que una inversión pueda ser mantenida dentro de

una cualquiera de las categorías de clasificación el respectivo valor o título debe cumplir

con las características o condiciones propias de la clase de inversiones de la que forme

parte.

En cualquier tiempo, la Superintendencia Financiera puede ordenar al Banco la

reclasificación de un valor o título, cuando quiera que éste no cumpla con las

características propias de la clase en la que pretenda ser clasificado o dicha reclasificación

sea requerida para lograr una mejor revelación de la situación financiera.

d. Cartera de créditos – El Banco ProCredit Colombia clasifica su cartera bajo los

lineamientos establecidos en el Capítulo II de la Circular Básica Financiera y Contable 100

de 1995 emanada de la Superintendencia Financiera de Colombia.

Las modalidades de crédito colocadas son operaciones de microcrédito y créditos

comerciales para pequeñas y medianas empresas principalmente. De acuerdo con la clase

de garantía se clasifican en créditos con garantía idónea y otras garantías.

Cartera microcrédito - La cartera de microcrédito está representada por todas las

operaciones activas de crédito a las cuales se refiere el artículo 39 de la Ley 590 de 2000 o

las normas que la modifican, sustituyen o adicionan, así como las realizadas con

microempresas en las cuales la fuente de pago de la obligación proviene de los ingresos

derivados de la actividad del cliente.

El saldo de endeudamiento del deudor no podrá exceder de ciento veinte (120) salarios

mínimos mensuales legales vigentes al momento de la aprobación de la respectiva

operación activa de crédito.

Se entiende por micronegocio o microempresa, incluidas las empresas familiares, pequeña

y mediana empresa, toda unidad de explotación económica, realizada por persona natural o

jurídica, en actividades empresariales, agropecuarias, industriales, comerciales o de

servicios, rural o urbana, que responda conjuntamente a los siguientes parámetros: a ) su

planta de personal no sea superior a los diez (10) trabajadores o b) sus activos totales

excluida la vivienda sean por valor inferior a quinientos (500) salarios mínimos mensuales

legales vigentes.

Para toda operación de microcrédito, el Banco clasifica las operaciones en las siguientes

categorías de riesgo crediticio:

Categoría A o “riesgo normal”

Categoría B o “riesgo aceptable, superior al normal”

- 8 -

Categoría C o “riesgo apreciable”

Categoría D o “riesgo significativo”

Categoría E o “riesgo de incobrabilidad”

Categoría "A" - Crédito con riesgo crediticio NORMAL. Los créditos calificados en

esta categoría reflejan una estructuración y atención apropiadas. Los estados

financieros de los deudores o los flujos de caja del proyecto, así como la demás

información crediticia, indican una capacidad de pago adecuada, en términos del

monto y origen de los ingresos con que cuentan los deudores para atender los pagos

requeridos.

El Banco clasifica en categorías de mayor riesgo a deudores que independientemente

de que cumplan con las condiciones anteriores presenten mayor riesgo por otros

factores.

Categoría "B" - Crédito con riesgo ACEPTABLE. Los créditos calificados en esta

categoría están aceptablemente atendidos y protegidos, pero existen debilidades que

potencialmente pueden afectar, transitoria o permanentemente, la capacidad de pago

del deudor o los flujos de caja del proyecto, en forma tal que, de no ser corregidas

oportunamente, llegarían a afectar el normal recaudo del crédito o contrato.

Para que un crédito microcrédito tenga que estar clasificado en esta categoría la

condición mínima que debe cumplir es que se encuentre entre más de un (1) mes y

hasta dos (2) meses de mora

El Banco clasifica en categorías de mayor riesgo a deudores que independientemente

de que cumplan con la condición anterior presenten mayor riesgo por otros factores.

Categoría "C" – Crédito deficiente, con riesgo APRECIABLE. Se califican en esta

categoría los créditos o contratos que presentan insuficiencias en la capacidad de pago

del deudor o en los flujos de caja del proyecto, que comprometan el normal recaudo de

la obligación en los términos convenidos.

Para que un crédito microcrédito tenga que estar clasificado en esta categoría la

condición mínima que debe cumplir es que se encuentre entre más de dos (2) meses y

hasta tres (3) meses de mora

El Banco clasifica en categoría de mayor riesgo a deudores que independientemente

de que cumplan con la condición anterior presenten mayor riesgo por otros factores.

Categoría "D" - Crédito de difícil cobro, con riesgo SIGNIFICATIVO. Es aquél que

tiene cualquiera de las características de deficiente, pero en mayor grado, de tal suerte

que la probabilidad de recaudo es altamente dudosa.

- 9 -

Para que un crédito microcrédito tenga que estar clasificado en esta categoría la

condición mínima que debe cumplir es que se encuentre entre más de tres (3) meses y

hasta cuatro (4) meses de mora.

El Banco clasifica en categoría de mayor riesgo a deudores que independientemente de

que cumplan con la condición anterior presenten mayor riesgo por otros factores.

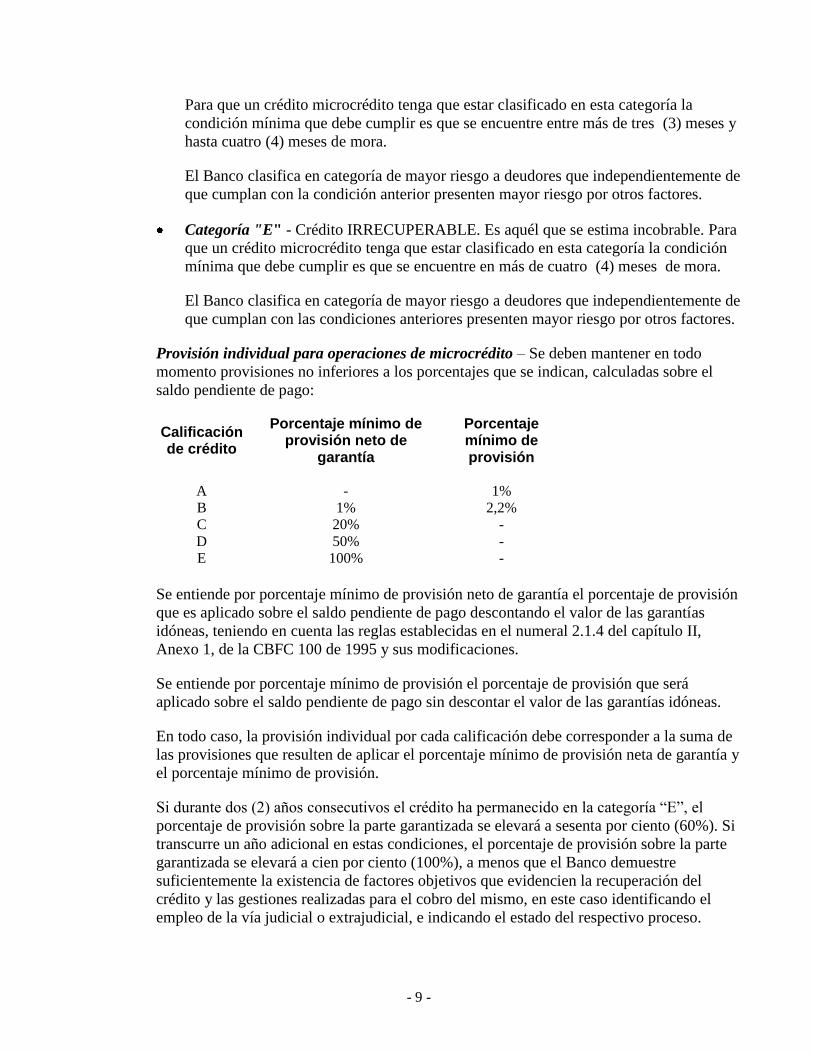

Categoría "E" - Crédito IRRECUPERABLE. Es aquél que se estima incobrable. Para

que un crédito microcrédito tenga que estar clasificado en esta categoría la condición

mínima que debe cumplir es que se encuentre en más de cuatro (4) meses de mora.

El Banco clasifica en categoría de mayor riesgo a deudores que independientemente de

que cumplan con las condiciones anteriores presenten mayor riesgo por otros factores.

Provisión individual para operaciones de microcrédito – Se deben mantener en todo

momento provisiones no inferiores a los porcentajes que se indican, calculadas sobre el

saldo pendiente de pago:

Calificación de crédito

Porcentaje mínimo de provisión neto de

garantía

Porcentaje mínimo de provisión

A - 1%

B 1% 2,2%

C 20% -

D 50% -

E 100% -

Se entiende por porcentaje mínimo de provisión neto de garantía el porcentaje de provisión

que es aplicado sobre el saldo pendiente de pago descontando el valor de las garantías

idóneas, teniendo en cuenta las reglas establecidas en el numeral 2.1.4 del capítulo II,

Anexo 1, de la CBFC 100 de 1995 y sus modificaciones.

Se entiende por porcentaje mínimo de provisión el porcentaje de provisión que será

aplicado sobre el saldo pendiente de pago sin descontar el valor de las garantías idóneas.

En todo caso, la provisión individual por cada calificación debe corresponder a la suma de

las provisiones que resulten de aplicar el porcentaje mínimo de provisión neta de garantía y

el porcentaje mínimo de provisión.

Si durante dos (2) años consecutivos el crédito ha permanecido en la categoría “E”, el

porcentaje de provisión sobre la parte garantizada se elevará a sesenta por ciento (60%). Si

transcurre un año adicional en estas condiciones, el porcentaje de provisión sobre la parte

garantizada se elevará a cien por ciento (100%), a menos que el Banco demuestre

suficientemente la existencia de factores objetivos que evidencien la recuperación del

crédito y las gestiones realizadas para el cobro del mismo, en este caso identificando el

empleo de la vía judicial o extrajudicial, e indicando el estado del respectivo proceso.

- 10 -

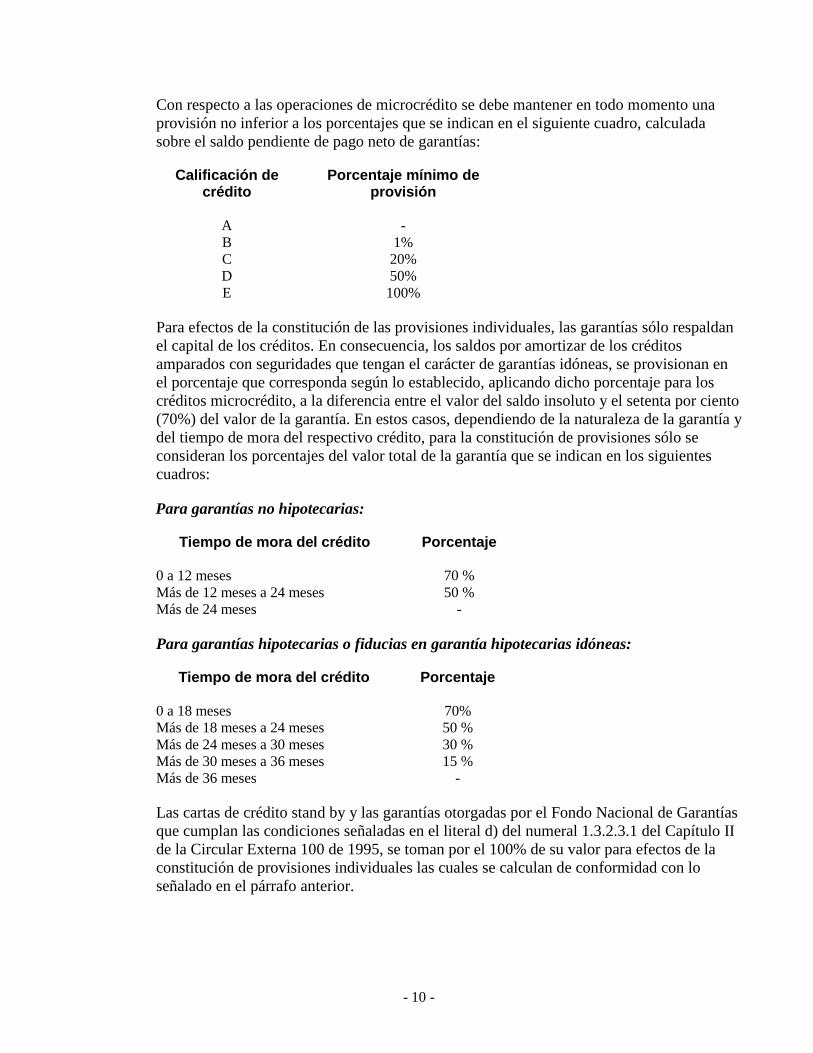

Con respecto a las operaciones de microcrédito se debe mantener en todo momento una

provisión no inferior a los porcentajes que se indican en el siguiente cuadro, calculada

sobre el saldo pendiente de pago neto de garantías:

Calificación de crédito

Porcentaje mínimo de provisión

A -

B 1%

C 20%

D 50%

E 100%

Para efectos de la constitución de las provisiones individuales, las garantías sólo respaldan

el capital de los créditos. En consecuencia, los saldos por amortizar de los créditos

amparados con seguridades que tengan el carácter de garantías idóneas, se provisionan en

el porcentaje que corresponda según lo establecido, aplicando dicho porcentaje para los

créditos microcrédito, a la diferencia entre el valor del saldo insoluto y el setenta por ciento

(70%) del valor de la garantía. En estos casos, dependiendo de la naturaleza de la garantía y

del tiempo de mora del respectivo crédito, para la constitución de provisiones sólo se

consideran los porcentajes del valor total de la garantía que se indican en los siguientes

cuadros:

Para garantías no hipotecarias:

Tiempo de mora del crédito Porcentaje 0 a 12 meses 70 %

Más de 12 meses a 24 meses 50 %

Más de 24 meses -

Para garantías hipotecarias o fiducias en garantía hipotecarias idóneas:

Tiempo de mora del crédito Porcentaje

0 a 18 meses 70%

Más de 18 meses a 24 meses 50 %

Más de 24 meses a 30 meses 30 %

Más de 30 meses a 36 meses 15 %

Más de 36 meses -

Las cartas de crédito stand by y las garantías otorgadas por el Fondo Nacional de Garantías

que cumplan las condiciones señaladas en el literal d) del numeral 1.3.2.3.1 del Capítulo II

de la Circular Externa 100 de 1995, se toman por el 100% de su valor para efectos de la

constitución de provisiones individuales las cuales se calculan de conformidad con lo

señalado en el párrafo anterior.

- 11 -

Cartera comercial - Como cartera comercial se registran los créditos otorgados a personas

naturales o jurídicas para el desarrollo de actividades económicas organizadas, distintos a

los otorgados bajo la modalidad de microcrédito.

El Banco realiza la clasificación de su cartera y el cálculo de provisiones con base en el

modelo de referencia establecido por la Superintendencia Financiera de Colombia

contenido en el anexo 3 del capítulo II, de la Circular Básica Contable y Financiera 100 de

1995 y sus modificaciones.

A partir del 1 de abril del 2010, comenzó a regir la Circular Externa 054 de diciembre del

2009, donde se establece el nuevo modelo para el cálculo de las provisiones individuales de

la cartera de créditos y el Banco se acogió a esta nueva normativa en relación a las

provisiones contracíclicas y procíclicas.

Los contratos de cartera comercial se clasifican en una de las siguientes categorías de

riesgo crediticio:

Categoría AA,

Categoría A,

Categoría BB,

Categoría B,

Categoría CC,

Categoría Incumplimiento.

La calificación asignada en el momento de otorgamiento tiene validez sólo en el primer

reporte de calificación, período después del cual el crédito se mantiene en la categoría

asignada si no presentó mora o presenta riesgo para el pago de sus obligaciones diferente a

la definida inicialmente para la categoría asignada.

Categoría "AA" - Los créditos calificados en esta categoría reflejan una estructuración

y atención excelente. Los estados financieros de los deudores o los flujos de caja del

proyecto, así como la demás información crediticia, indican una capacidad de pago

optima, en términos del monto y origen de los ingresos con que cuentan los deudores

para atender los pagos requeridos.

Las condiciones mínimas para estar en esta categoría son: los créditos nuevos cuya

calificación asignada al momento de otorgamiento sea “AA” y los créditos ya

otorgados que no presenten mora superior a 29 días en sus obligaciones contractuales,

esto es entre 0 y 29 días en mora.

Categoría "A" - Los créditos calificados en esta categoría reflejan una estructuración

y atención apropiadas. Los estados financieros de los deudores o los flujos de caja del

proyecto, así como la demás información crediticia, indican una capacidad de pago

adecuada, en términos del monto y origen de los ingresos con que cuentan los

deudores para atender los pagos requeridos. En esta categoría se clasifican los créditos

- 12 -

nuevos cuya calificación asignada al momento de otorgamiento es “A” y los créditos

ya otorgados que presentan mora superior o igual a 30 días e inferior a 60 días en sus

obligaciones contractuales, esto es entre 30 y 59 días en mora.

Categoría "BB" - Los créditos calificados en esta categoría están atendidos y

protegidos de forma aceptable, pero existen debilidades que potencialmente pueden

afectar, transitoria o permanentemente, la capacidad de pago del deudor o los flujos de

caja del proyecto, en forma tal que, de no ser corregidas oportunamente, llegan a

afectar el normal recaudo del crédito o contrato. En esta categoría se clasifican los

créditos nuevos cuya calificación asignada al momento de otorgamiento es “BB” y los

créditos ya otorgados que presenten mora superior o igual a 60 días e inferior a 90 días

en sus obligaciones contractuales, esto es entre 60 y 89 días en mora.

Categoría "B" - Se califican en esta categoría los créditos o contratos que presentan

insuficiencias en la capacidad de pago del deudor o en los flujos de caja del proyecto,

que comprometan el normal recaudo de la obligación en los términos convenidos. En

esta categoría se deben clasificar los créditos nuevos cuya calificación asignada al

momento de otorgamiento sea “B” y los créditos ya otorgados que presenten mora

superior o igual a 90 días e inferior a 120 días en sus obligaciones contractuales, es

decir entre 90 y 119 días en mora.

Categoría "CC" - Se califican en esta categoría los créditos o contratos que presentan

graves insuficiencias en la capacidad de pago del deudor o en los flujos de caja del

proyecto, que comprometen significativamente el recaudo de la obligación en los

términos convenidos. En esta categoría se clasifican los créditos nuevos cuya

calificación asignada al momento de otorgamiento es “CC” y los créditos ya otorgados

que presentan mora superior o igual a 120 días e inferior a 150 días en sus

obligaciones contractuales, es decir entre 120 y 149 días en mora.

Categoría “Incumplimiento” - Se califican en esta categoría los créditos comerciales

que se encuentren en mora mayor o igual a 150 días.

Igualmente se considera incumplimiento las situaciones que a continuación se

describen:

- Cuando el deudor registre obligaciones castigadas con la entidad o en el sistema,

de acuerdo con la información proveniente de las centrales de riesgo o de

cualquier otra fuente.

- Cuando al momento de la calificación el deudor registre obligaciones

reestructuradas con la entidad en la misma modalidad, salvo que se trate de

créditos de vivienda reestructurados a solicitud del deudor en aplicación de lo

dispuesto en el artículo 20 de la Ley 546 de 1999.

- Cuando un deudor se encuentre en un proceso concursal o cualquier clase de

proceso judicial o administrativo que implique la administración o liquidación

forzosa del deudor.

- 13 -

- El Banco cuenta con procedimientos aprobados por la Junta Directiva que son

ejecutados por la administración tendiente a maximizar la recuperación de créditos

no atendidos normalmente. Estos procesos identifican los responsables de su

desarrollo, así como los criterios con base en los cuales se ejecutan las labores de

cobranza, se evalúan y deciden reestructuraciones, se administra el proceso de

recepción y realización de bienes recibidos a título de dación en pago y se decide

el castigo de los créditos.

- De acuerdo a las normas emanadas por la Superintendencia Financiera, se

entiende por reestructuración de un crédito cualquier mecanismo excepcional,

instrumentado mediante la celebración y/o ejecución de cualquier negocio

jurídico, que tenga por objeto modificar las condiciones originalmente pactadas

con el fin de permitirle al deudor la atención adecuada de su obligación ante el

real o potencial deterioro de su capacidad de pago. Adicionalmente, se consideran

reestructuraciones los acuerdos celebrados en el marco de las Leyes 550 de 1999,

617 de 2000 y 1116 de 2006 o normas que las adicionen o sustituyan, así como las

reestructuraciones extraordinarias y las novaciones.

- Las reestructuraciones no pueden convertirse en una práctica generalizada para

regularizar el comportamiento de la cartera de créditos.

Cartera de Consumo - Como cartera de Consumo se registran los créditos otorgados a

personas naturales exfuncionarios del banco.

El Banco realiza la clasificación de su cartera y el cálculo de provisiones con base en el

modelo de referencia establecido por la Superintendencia Financiera de Colombia

contenido en el anexo 5 del capítulo II, de la Circular Básica Contable y Financiera 100 de

1995 y sus modificaciones.

A partir del 1 de abril del 2010, comenzó a regir la Circular Externa 054 de diciembre del

2009, donde se establece el nuevo modelo para el cálculo de las provisiones individuales de

la cartera de créditos y el Banco se acogió a esta nueva normativa en relación a las

provisiones contracíclicas y procíclicas.

Los contratos de cartera de consumo se clasifican en una de las siguientes categorías de

riesgo crediticio:

• Categoría AA,

• Categoría A,

• Categoría BB,

• Categoría B,

• Categoría CC,

• Categoría Incumplimiento.

- 14 -

La calificación asignada en el momento de otorgamiento tiene validez sólo en el primer

reporte de calificación, período después del cual el crédito se mantiene en la categoría

asignada si no presenta riesgo o presentó mora para el pago de sus obligaciones diferente a

la definida inicialmente para la categoría asignada.

• Categoría "AA" - Los créditos calificados en esta categoría reflejan una atención

excelente. El análisis de riesgo sobre el deudor refleja una capacidad de pago óptima y

un comportamiento crediticio excelente que garantiza el recaudo de la obligación en

los términos convenidos.

Las condiciones mínimas para estar en esta categoría son: los créditos nuevos cuya

calificación asignada al momento de otorgamiento sea “AA” y los créditos ya

otorgados cuya calificación obtenida por la aplicación de la metodología de

calificación del MRCO establecida por la norma, sea igual a “AA”.

• Categoría "A" - Los créditos calificados en esta categoría reflejan una atención

adecuada. El análisis de riesgo sobre el deudor refleja una capacidad de pago

apropiada y un comportamiento crediticio adecuado que permite inferir estabilidad en

el recaudo de la obligación en los términos convenidos. En esta categoría se clasifican

los créditos nuevos cuya calificación asignada al momento de otorgamiento es “A” y

los créditos ya otorgados cuya calificación obtenida por la aplicación de la

metodología de calificación del MRCO establecida por la norma, sea igual a “A”.

• Categoría "BB" - Los créditos calificados en esta categoría reflejan una atención

aceptable. El análisis de riesgo sobre el deudor muestra debilidades en su capacidad de

pago y comportamiento crediticio que potencialmente pueden afectar, transitoria o

permanentemente, el normal recaudo de la obligación en los términos convenidos.

En esta categoría se clasifican los créditos nuevos cuya calificación asignada al

momento de otorgamiento es “BB” y los créditos ya otorgados cuya calificación

obtenida por la aplicación de la metodología de calificación del MRCO establecida por

la norma, sea igual a “BB”.

• Categoría "B" - Los créditos calificados en esta categoría reflejan una atención

deficiente. El análisis de riesgo sobre el deudor muestra insuficiencias en la capacidad

de pago y un comportamiento crediticio deficiente, afectando el normal recaudo de la

obligación en los términos convenidos. En esta categoría se deben clasificar los

créditos nuevos cuya calificación asignada al momento de otorgamiento sea “B” y los

créditos ya otorgados cuya calificación obtenida por la aplicación de la metodología de

calificación del MRCO establecida por la norma, sea igual a “B”.

• Categoría "CC" - Los créditos calificados en esta categoría presentan graves

insuficiencias en la capacidad de pago del deudor y en su comportamiento crediticio,

afectando significativamente el recaudo de la obligación en los términos convenidos.

En esta categoría se clasifican los créditos nuevos cuya calificación asignada al

momento de otorgamiento es “CC” los créditos ya otorgados cuya calificación

- 15 -

obtenida por la aplicación de la metodología de calificación del MRCO establecida por

la norma, sea igual a “CC”.

• Categoría “Incumplimiento” - Se califican en esta categoría los créditos de consumo

que se encuentren en mora mayor o igual a 90 días.

Igualmente se considera incumplimiento las situaciones que a continuación se

describen:

- Cuando el deudor registre obligaciones castigadas con la entidad o en el sistema,

de acuerdo con la información proveniente de las centrales de riesgo o de

cualquier otra fuente.

- Cuando al momento de la calificación el deudor registre obligaciones

reestructuradas con la entidad en la misma modalidad, salvo que se trate de

créditos de vivienda reestructurados a solicitud del deudor en aplicación de lo

dispuesto en el artículo 20 de la Ley 546 de 1999.

- Cuando un deudor se encuentre en un proceso concursal o cualquier clase de

proceso judicial o administrativo que implique la administración o liquidación

forzosa del deudor.

- El Banco cuenta con procedimientos aprobados por la Junta Directiva que son

ejecutados por la administración tendiente a maximizar la recuperación de créditos

no atendidos normalmente. Estos procesos identifican los responsables de su

desarrollo, así como los criterios con base en los cuales se ejecutan las labores de

cobranza, se evalúan y deciden reestructuraciones, se administra el proceso de

recepción y realización de bienes recibidos a título de dación en pago y se decide

el castigo de los créditos.

- De acuerdo a las normas emanadas por la Superintendencia Financiera, se

entiende por reestructuración de un crédito cualquier mecanismo excepcional,

instrumentado mediante la celebración y/o ejecución de cualquier negocio

jurídico, que tenga por objeto modificar las condiciones originalmente pactadas

con el fin de permitirle al deudor la atención adecuada de su obligación ante el

real o potencial deterioro de su capacidad de pago. Adicionalmente, se consideran

reestructuraciones los acuerdos celebrados en el marco de las Leyes 550 de 1999,

617 de 2000 y 1116 de 2006 o normas que las adicionen o sustituyan, así como las

reestructuraciones extraordinarias y las novaciones.

- Las reestructuraciones no pueden convertirse en una práctica generalizada para

regularizar el comportamiento de la cartera de créditos.

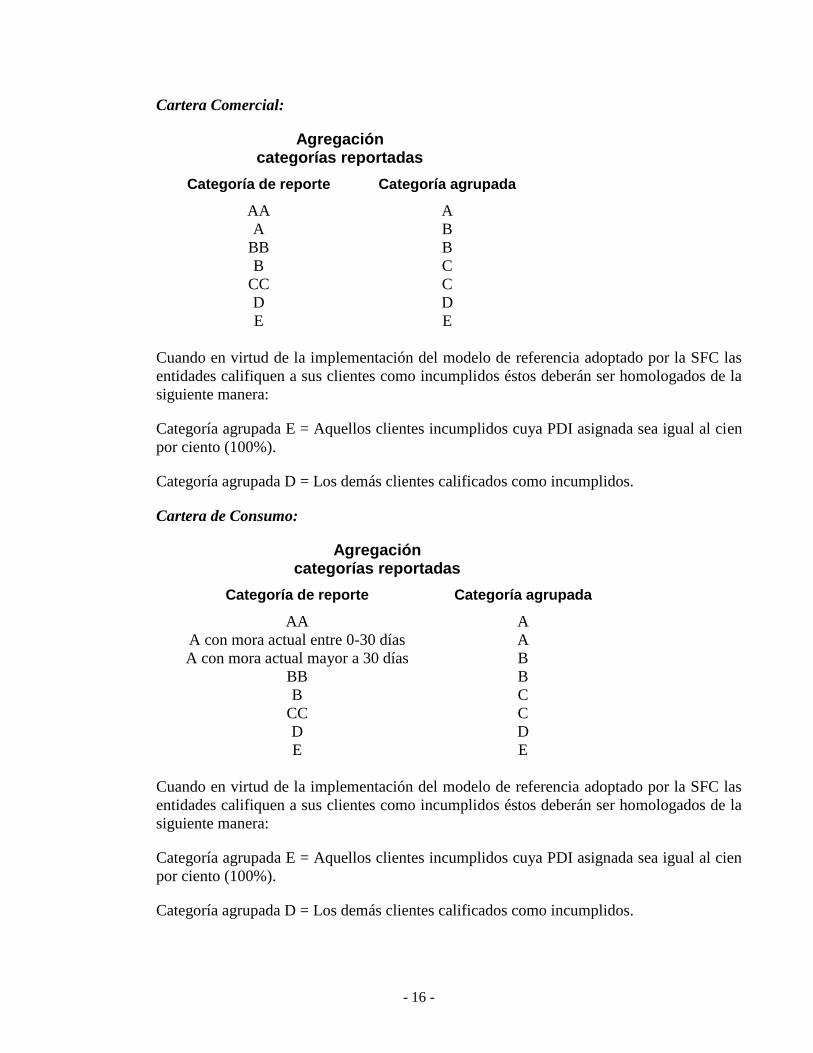

Homologación Cartera de Créditos- Con el fin de homologar las calificaciones de riesgo

el banco adopta la homologación que establece la Superintendencia Financiera de

Colombia, para realizar los reportes de endeudamiento y a su vez en el registro de los

estados financieros:

- 16 -

Cartera Comercial:

Agregación categorías reportadas

Categoría de reporte Categoría agrupada

AA A

A B

BB B

B C

CC C

D D

E E

Cuando en virtud de la implementación del modelo de referencia adoptado por la SFC las

entidades califiquen a sus clientes como incumplidos éstos deberán ser homologados de la

siguiente manera:

Categoría agrupada E = Aquellos clientes incumplidos cuya PDI asignada sea igual al cien

por ciento (100%).

Categoría agrupada D = Los demás clientes calificados como incumplidos.

Cartera de Consumo:

Agregación categorías reportadas

Categoría de reporte Categoría agrupada

AA A

A con mora actual entre 0-30 días A

A con mora actual mayor a 30 días B

BB B

B C

CC C

D D

E E

Cuando en virtud de la implementación del modelo de referencia adoptado por la SFC las

entidades califiquen a sus clientes como incumplidos éstos deberán ser homologados de la

siguiente manera:

Categoría agrupada E = Aquellos clientes incumplidos cuya PDI asignada sea igual al cien

por ciento (100%).

Categoría agrupada D = Los demás clientes calificados como incumplidos.

- 17 -

Para efectos de la homologación en la cartera de consumo, la mora actual a la que se refiere

la tabla anterior, debe entenderse como la máxima que registra el deudor en los productos

alineados.

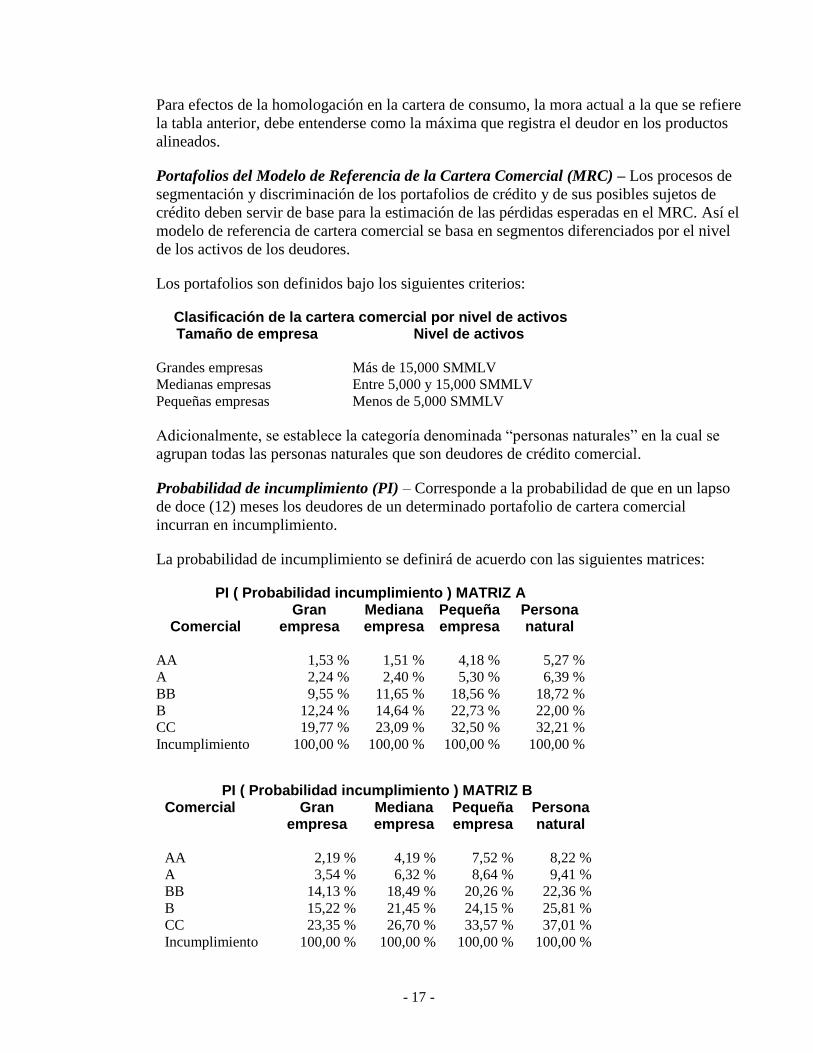

Portafolios del Modelo de Referencia de la Cartera Comercial (MRC) – Los procesos de

segmentación y discriminación de los portafolios de crédito y de sus posibles sujetos de

crédito deben servir de base para la estimación de las pérdidas esperadas en el MRC. Así el

modelo de referencia de cartera comercial se basa en segmentos diferenciados por el nivel

de los activos de los deudores.

Los portafolios son definidos bajo los siguientes criterios:

Clasificación de la cartera comercial por nivel de activos Tamaño de empresa Nivel de activos

Grandes empresas Más de 15,000 SMMLV

Medianas empresas Entre 5,000 y 15,000 SMMLV

Pequeñas empresas Menos de 5,000 SMMLV

Adicionalmente, se establece la categoría denominada “personas naturales” en la cual se

agrupan todas las personas naturales que son deudores de crédito comercial.

Probabilidad de incumplimiento (PI) – Corresponde a la probabilidad de que en un lapso

de doce (12) meses los deudores de un determinado portafolio de cartera comercial

incurran en incumplimiento.

La probabilidad de incumplimiento se definirá de acuerdo con las siguientes matrices:

PI ( Probabilidad incumplimiento ) MATRIZ A

Comercial Gran

empresa Mediana empresa

Pequeña empresa

Persona natural

AA 1,53 % 1,51 % 4,18 % 5,27 %

A 2,24 % 2,40 % 5,30 % 6,39 %

BB 9,55 % 11,65 % 18,56 % 18,72 %

B 12,24 % 14,64 % 22,73 % 22,00 %

CC 19,77 % 23,09 % 32,50 % 32,21 %

Incumplimiento 100,00 % 100,00 % 100,00 % 100,00 %

PI ( Probabilidad incumplimiento ) MATRIZ B

Comercial Gran empresa

Mediana empresa

Pequeña empresa

Persona natural

AA 2,19 % 4,19 % 7,52 % 8,22 %

A 3,54 % 6,32 % 8,64 % 9,41 %

BB 14,13 % 18,49 % 20,26 % 22,36 %

B 15,22 % 21,45 % 24,15 % 25,81 %

CC 23,35 % 26,70 % 33,57 % 37,01 %

Incumplimiento 100,00 % 100,00 % 100,00 % 100,00 %

- 18 -

De esta manera, para cada deudor de cartera comercial se obtiene la probabilidad de migrar

entre su calificación vigente y la calificación propia del incumplimiento en los próximos 12

meses de acuerdo con el ciclo del comportamiento general del riesgo de crédito. La

Superintendencia actualiza periódicamente las matrices con base en los datos que reporten

las entidades en el formato 341.

La pérdida dado el incumplimiento (PDI) – Se define como el deterioro económico en que

incurriría el Banco en caso que se materialice alguna de las situaciones de incumplimiento

a que hace referencia el numeral 3 del anexo 3, Capítulo II de la CBFC y el punto b del

1.3.3.1 de las reglas relativas a la gestión de Riesgo Crediticio.

La PDI para deudores calificados en la categoría incumplimiento sufrirá un aumento

paulatino de acuerdo con los días trascurridos después de la clasificación en dicha

categoría. La PDI por tipo de garantía es la siguiente:

Tipo de garantía P.D.I Días después del

incumplimiento

Nuevo

P.D.I

Días después del

incumplimiento

Nuevo

P.D.I

Garantía no admisible 55 % 270 70 % 540 100 %

Créditos subordinados 75 % 270 90 % 540 100 %

Colateral financiero admisible 0-12 % - - - -

Bienes raíces comerciales y

residenciales 40 % 540 70 % 1080 100 %

Bienes dados en leasing

inmobiliario 35 % 540 70 % 1080 100 %

Bienes dados en leasing

diferente a inmobiliario 45 % 360 80 % 720 100 %

Otros colaterales 50 % 360 80 % 720 100 %

Derechos de cobro 45 % 360 80 % 720 100 %

Sin garantía 55 % 210 80 % 420 100 %

Para homologar las distintas garantías presentes en los contratos de crédito con los

segmentos anteriormente listados, se clasifican dentro de cada grupo de garantías las

siguientes:

Garantía no admisible: Son clasificadas como garantía no admisible entre otras los

codeudores y avalistas.

Colateral financiero admisible (CFA): Son clasificadas como CFA las siguientes

garantías:

- Depósitos de dinero en garantía colateral: Esta garantía tiene una PDI de 0%.

- Cartas Stand By: consideradas garantías idóneas según lo establecido en el literal

d del numeral 1.3.2.3.1 del capítulo II. Tienen una PDI de 0%.

- Seguros de crédito: Esta garantía tiene una PDI de 12%.

- 19 -

- Garantía Soberana de la Nación (ley 617 de 2000): Esta garantía tiene una PDI de

0%.

- Garantías emitidas por Fondos de Garantías: Esta garantía tiene una PDI de 12%.

- Prenda sobre títulos valores emitidos por instituciones financieras: Esta garantía

tiene una PDI de 12%.

Derechos de cobro (DC): Serán clasificadas como DC las siguientes garantías:

Fiducias mercantiles irrevocables de garantía y pignoración de rentas de entidades

territoriales y descentralizadas de todos los órdenes.

Bienes raíces y residenciales (CRE/RRE): Serán clasificadas como CRE las

siguientes garantías: Fiducias hipotecarias y garantías inmobiliarias.

Bienes dados en Leasing Inmobiliario: Se clasifican dentro de esta categoría los

bienes dados en los siguientes contratos de leasing: Leasing de inmuebles y Leasing

habitacional.

Bienes dados en Leasing diferente a inmobiliario: Se clasifican dentro de esta

categoría los bienes dados en los siguientes contratos de leasing de maquinaria y

equipo; de vehículos; de muebles y enseres; de barcos, trenes y aviones; de equipos de

cómputo; de semovientes y de software.

Otros colaterales: serán clasificadas dentro de esta categoría las siguientes garantías:

prendas sobre inventarios procesados; prendas sobre insumos – bienes básicos;

prendas sobre equipos y vehículos y Bonos de prenda.

Sin Garantía: Serán clasificadas dentro de esta categoría todas las garantías que no se

enuncien en los numerales anteriores, y todas las obligaciones que no cuenten con

garantía alguna.

Así, para cada deudor se obtendrá una PDI diferente de acuerdo con el tipo de garantía que

respalda la operación.

Componente contracíclico: Las políticas de provisiones deben considerar explícitamente

los ajustes contracíclicos de los modelos, de manera que en los períodos de mejora en la

calidad crediticia se constituyan mayores provisiones de las que serían necesarias en tales

condiciones, a fin de compensar, al menos en parte, las que deberían constituirse en

períodos de deterioro en la calidad crediticia. El MRC incorpora el componente

contracíclico en el cálculo de PI, al utilizar una metodología que permite definir el

comportamiento del riesgo de crédito para cada año. Así, la SFC obtiene matrices de

migraciones para diferentes fases del riesgo de crédito. El componente contracíclico

permitirá que las entidades cuenten con una reserva que utilizarán en periodos de deterioro

en la calidad crediticia para reducir el impacto en el estado de resultados cuando tal

situación se presente. Cuando en virtud de la aplicación del MRC se incorporen

componentes individuales contracíclicos, las entidades podrán destinar las provisiones

- 20 -

generales a la constitución de provisiones individuales con su correspondiente componente

individual contracíclico.

Calificación de riesgo crediticio. El Banco, de acuerdo con lo estipulado en el Capítulo II

de la CBFC 100 DE 1995 emanada de la Superintendencia Financiera de Colombia, debe

realizar evaluaciones de riesgo crediticio de la cartera y el resultado de ellas se registra al

cierre del mes siguiente, así como evaluar todos los créditos reestructurados que incurran

en mora después de haber sido reestructurados. El Banco debe realizar actualizaciones

permanentes de su cartera y las provisiones resultantes de dichas actualizaciones deben ser

contabilizadas una vez sean determinadas. La información pertinente sobre el cambio de

calificaciones y actualizaciones de la cartera, debe permanecer a disposición de la

Superintendencia.

De acuerdo con la Superintendencia, los préstamos diferentes a los contratos de cartera

comercial son calificados por niveles de riesgo así:

“A” Riesgo normal

“B” Riesgo aceptable superior al normal

“C” Riesgo apreciable

“D” Riesgo significativo

“E” Riesgo de incobrabilidad

Tales calificaciones son establecidas tomando en consideración factores como: capacidad

de pago del deudor, liquidez, cobertura e idoneidad de las garantías y servicio de la deuda,

entre otros.

Los principios institucionales y características del segmento de mercado al cual van

dirigidos nuestros productos de crédito están basados en normas prudentes que garantizan

el adecuado manejo del riesgo de crédito, y siempre ajustado al marco normativo conforme

a las directrices del ente regulador.

La capacidad de pago ha sido medida para todos nuestros clientes de crédito, teniendo en

cuenta los parámetros estipulados por la Superintendencia Financiera de Colombia, como

se muestra a continuación:

a) Flujos de ingresos y egresos evidenciado en nuestro indicador de “Ebitda ajustado” o

“Razón cuota”.

b) Solvencia del deudor, evidenciado en el indicador de nivel de endeudamiento,

Solicitud como porcentaje de Patrimonio y Margen Operacional.

c) Información sobre el cumplimiento pasado y actual de las obligaciones del deudor.

Evidenciado en las calificaciones de Información en centrales de riesgo y

Experiencia crediticia.

- 21 -

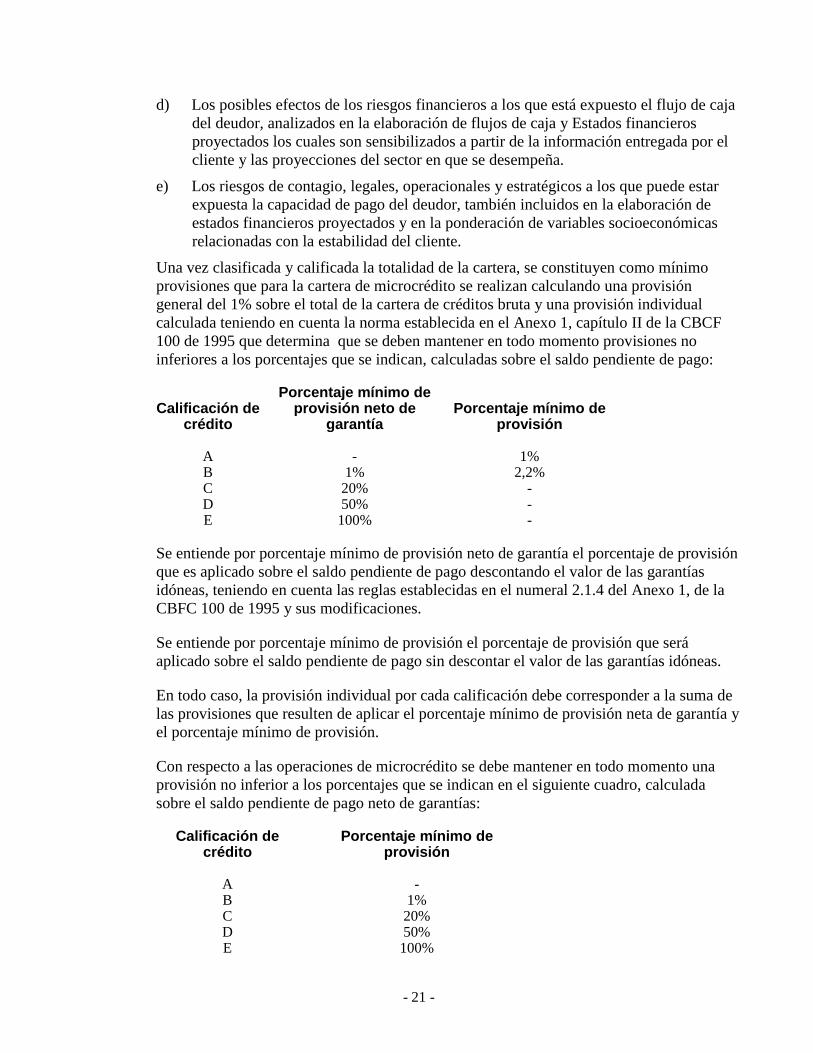

d) Los posibles efectos de los riesgos financieros a los que está expuesto el flujo de caja

del deudor, analizados en la elaboración de flujos de caja y Estados financieros

proyectados los cuales son sensibilizados a partir de la información entregada por el

cliente y las proyecciones del sector en que se desempeña.

e) Los riesgos de contagio, legales, operacionales y estratégicos a los que puede estar

expuesta la capacidad de pago del deudor, también incluidos en la elaboración de

estados financieros proyectados y en la ponderación de variables socioeconómicas

relacionadas con la estabilidad del cliente.

Una vez clasificada y calificada la totalidad de la cartera, se constituyen como mínimo

provisiones que para la cartera de microcrédito se realizan calculando una provisión

general del 1% sobre el total de la cartera de créditos bruta y una provisión individual

calculada teniendo en cuenta la norma establecida en el Anexo 1, capítulo II de la CBCF

100 de 1995 que determina que se deben mantener en todo momento provisiones no

inferiores a los porcentajes que se indican, calculadas sobre el saldo pendiente de pago:

Calificación de crédito

Porcentaje mínimo de provisión neto de

garantía Porcentaje mínimo de

provisión

A - 1% B 1% 2,2% C 20% - D 50% - E 100% -

Se entiende por porcentaje mínimo de provisión neto de garantía el porcentaje de provisión

que es aplicado sobre el saldo pendiente de pago descontando el valor de las garantías

idóneas, teniendo en cuenta las reglas establecidas en el numeral 2.1.4 del Anexo 1, de la

CBFC 100 de 1995 y sus modificaciones.

Se entiende por porcentaje mínimo de provisión el porcentaje de provisión que será

aplicado sobre el saldo pendiente de pago sin descontar el valor de las garantías idóneas.

En todo caso, la provisión individual por cada calificación debe corresponder a la suma de

las provisiones que resulten de aplicar el porcentaje mínimo de provisión neta de garantía y

el porcentaje mínimo de provisión.

Con respecto a las operaciones de microcrédito se debe mantener en todo momento una

provisión no inferior a los porcentajes que se indican en el siguiente cuadro, calculada

sobre el saldo pendiente de pago neto de garantías:

Calificación de crédito

Porcentaje mínimo de provisión

A -

B 1% C 20% D 50% E 100%

- 22 -

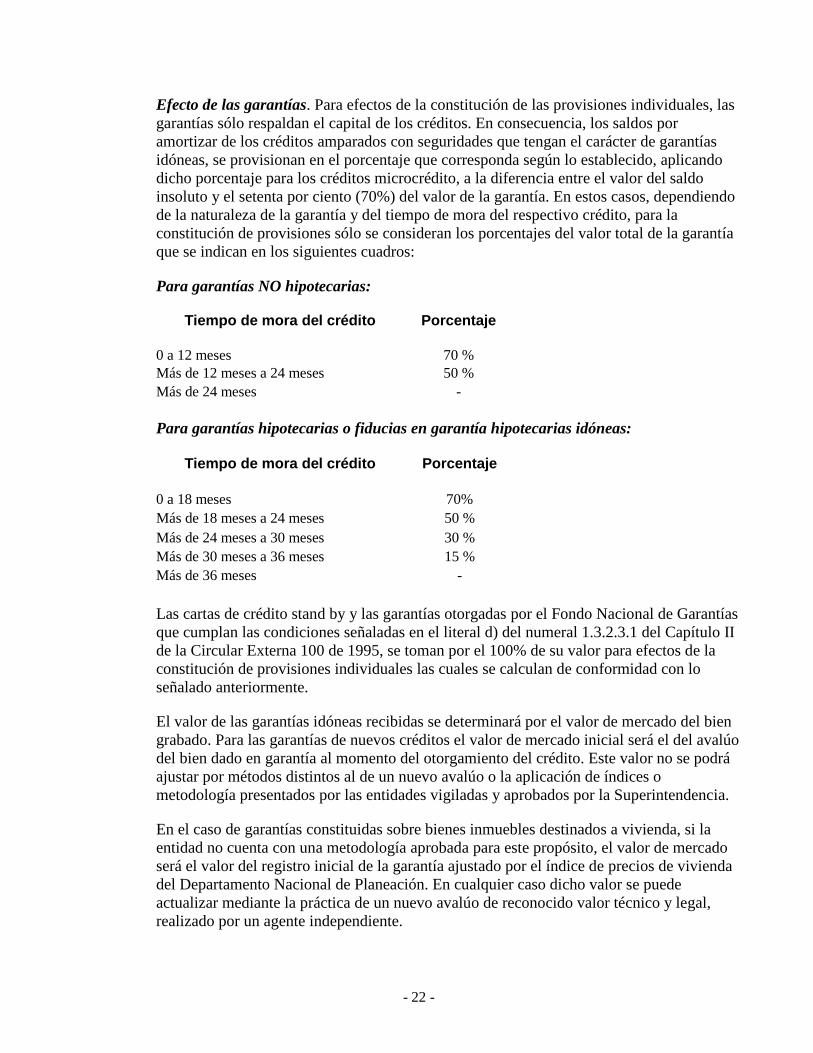

Efecto de las garantías. Para efectos de la constitución de las provisiones individuales, las

garantías sólo respaldan el capital de los créditos. En consecuencia, los saldos por

amortizar de los créditos amparados con seguridades que tengan el carácter de garantías

idóneas, se provisionan en el porcentaje que corresponda según lo establecido, aplicando

dicho porcentaje para los créditos microcrédito, a la diferencia entre el valor del saldo

insoluto y el setenta por ciento (70%) del valor de la garantía. En estos casos, dependiendo

de la naturaleza de la garantía y del tiempo de mora del respectivo crédito, para la

constitución de provisiones sólo se consideran los porcentajes del valor total de la garantía

que se indican en los siguientes cuadros:

Para garantías NO hipotecarias:

Tiempo de mora del crédito Porcentaje

0 a 12 meses 70 %

Más de 12 meses a 24 meses 50 %

Más de 24 meses -

Para garantías hipotecarias o fiducias en garantía hipotecarias idóneas:

Tiempo de mora del crédito Porcentaje

0 a 18 meses 70%

Más de 18 meses a 24 meses 50 %

Más de 24 meses a 30 meses 30 %

Más de 30 meses a 36 meses 15 %

Más de 36 meses -

Las cartas de crédito stand by y las garantías otorgadas por el Fondo Nacional de Garantías

que cumplan las condiciones señaladas en el literal d) del numeral 1.3.2.3.1 del Capítulo II

de la Circular Externa 100 de 1995, se toman por el 100% de su valor para efectos de la

constitución de provisiones individuales las cuales se calculan de conformidad con lo

señalado anteriormente.

El valor de las garantías idóneas recibidas se determinará por el valor de mercado del bien

grabado. Para las garantías de nuevos créditos el valor de mercado inicial será el del avalúo

del bien dado en garantía al momento del otorgamiento del crédito. Este valor no se podrá

ajustar por métodos distintos al de un nuevo avalúo o la aplicación de índices o

metodología presentados por las entidades vigiladas y aprobados por la Superintendencia.

En el caso de garantías constituidas sobre bienes inmuebles destinados a vivienda, si la

entidad no cuenta con una metodología aprobada para este propósito, el valor de mercado

será el valor del registro inicial de la garantía ajustado por el índice de precios de vivienda

del Departamento Nacional de Planeación. En cualquier caso dicho valor se puede

actualizar mediante la práctica de un nuevo avalúo de reconocido valor técnico y legal,

realizado por un agente independiente.

- 23 -

Las provisiones que se requieren con el objeto de cubrir las posibles pérdidas se

constituyen con cargo a resultados y son aceptadas como partidas deducibles para efectos

fiscales con excepción de la provisión general.

Estas provisiones dependen principalmente de la calificación dada a la cartera con base en

el tiempo de morosidad, la garantía, la situación legal del cliente y se basa así mismo en

estimados, por lo que la pérdida real final puede ser distinta.

Castigos de cartera – El Banco cuenta con un grupo de asesores externos los cuales

efectúan la gestión legal de cobranza de la cartera vencida. Los saldos insolutos sin

garantía admisible de la cartera calificada en E se presentan a la Junta Directiva para que

autorice su castigo una vez establecida la total insolvencia del deudor. De todas formas, el

Banco continúa con el proceso de cobro ante una eventual solvencia del deudor. La

relación de clientes castigados se reporta a la Superintendencia de acuerdo con la

normatividad vigente.

Acuerdos concordatarios – Los préstamos a cargo de clientes que sean admitidos al

trámite de un proceso concordatario se califican inmediatamente como E (Incobrables) y se

sujetan a las provisiones definidas para esta categoría. Producido el acuerdo de pago dentro

del proceso, los préstamos podrán recalificarse como D (Significativo) y dentro del año

siguiente reducir las provisiones al 50%. Posteriormente pueden hacerse recalificaciones a

categorías de menor riesgo siempre y cuando se cumplan los requisitos establecidos por la

Superintendencia al respecto.

Homogeneización de normas de cartera de créditos, Banco ProCredit Colombia – La

totalidad de la cartera cumple con los parámetros de calificación establecidos en el

Capítulo II de la Circular externa 100 de 1995 y los anexos 1, 3 y 5 que forman parte de

ella.

e. Provisiones – Las provisiones por pérdidas de préstamos representan sumas que, a juicio de

la administración, son adecuadas para absorber pérdidas sobre préstamos existentes que

puedan convertirse de dudoso recaudo. Los factores considerados por la administración

incluyen el crecimiento y composición de la cartera de préstamos, las condiciones

económicas, el valor y aceptabilidad de las garantías, recomendaciones reglamentarias y el

nivel actual de la reserva.

Esos factores son examinados periódicamente y los ajustes, cuando son necesarios, son

reportados en el período en que se conocen. La provisión adicional hecha durante el año es

cargada en el estado de resultados según decisión de la administración. Las deudas

impagadas son castigadas cuando es probable el monto de la pérdida incurrida.

La administración, considerando la actual información y sucesos con relación a la

capacidad de los prestatarios de repagar sus obligaciones, considera un préstamo no

respaldado cuando es probable que el Banco sea incapaz de cobrar y todas las sumas estén

vencidas según los términos contractuales del acuerdo del préstamo.

En relación al cálculo de la provisión individual y general de la cartera de microcrédito

como al cálculo de la pérdida esperada de la cartera comercial, el Banco ProCredit se acoge

- 24 -

en su totalidad a la normativa emanada de la Superintendencia Financiera de Colombia,

contenida en los Anexos 1 y 3 del Capítulo II de la Circular 100 de 1995

Para el cierre del 2010, el Banco ProCredit ha realizado provisiones adicionales por riesgo

por valor de $ 77.9 millones, con el fin de cubrir la posibilidad de deterioro de la cartera de

microcrédito, calculadas con la aplicación de un modelo de riesgo para el otorgamiento y

seguimiento de los clientes y realizando estudios basados en el comportamiento y deterioro

por zonas geográficas y sectores económicos. Esta provisión individual adicional afecto la

provisión de los clientes con calificación A y B de la cartera de microcrédito.

f. Cuentas por cobrar, suspensión de la causación de intereses – En concordancia con el

punto 2.3.1.1 , del capítulo II de la SBCF 100 de 1995 y sus modificaciones emanada de la

Superintendencia Financiera de Colombia, se dejarán de causar intereses, corrección

monetaria, ajustes en cambio, cánones e ingresos por otros conceptos cuando un crédito

presente la mora indicada en el siguiente cuadro:

Modalidad de crédito Mora superior a

Consumo 2 meses

Comercial 3 meses

Microcrédito 1 meses

El Banco ProCredit aplica la política de suspensión de causación de intereses y otros

conceptos cuando cualquiera de los créditos otorgados de la cartera microcrédito, comercial

o de empleados presenta mora superior a 30 días, por lo que, no afectarán el estado de

resultados hasta que sean efectivamente recaudados. Mientras se produce su recaudo, el

registro correspondiente se efectuará en cuentas de orden.

Aquellos créditos que entren en mora y que alguna vez hayan dejado de causar intereses,

corrección monetaria, ajustes en cambio, cánones e ingresos por otros conceptos, dejarán

de causar dichos ingresos desde el primer día de mora. Una vez se pongan al día podrán

volver a causar. Mientras se produce su recaudo, el registro correspondiente se llevará por

cuentas de orden.

Para que en estos eventos proceda la suspensión de causación de intereses y demás

conceptos, se requiere que se presenten simultáneamente dos situaciones: que el crédito se

encuentre por lo menos en un día de mora y que con anterioridad a tal situación, el

respectivo crédito hubiere dejado de causar intereses.

Provisión de cuentas por cobrar – (Intereses, corrección monetaria, cánones ajuste en

cambio y otros conceptos, causación de rendimientos, ajustes en cambio, cánones e

ingresos por otros conceptos, se provisiona la totalidad de lo causado y no recaudado

correspondiente a tales conceptos.

Con relación a otras cuentas por cobrar, el Banco aplica la política del Plan Único de

Cuentas (PUC) en el sentido de que se realizan las provisiones por concepto de

arrendamientos, anticipos de contratos y proveedores, adelantos de personal y otras,

- 25 -

respectivamente cuando la correspondiente cuenta por cobrar presenta seis (6) meses de

vencida.

g. Bienes recibidos en pago – El bien recibido en pago se contabilizará por el costo de

adquisición es decir, el valor por el cual la entidad ha negociado recibir el bien en

cancelación de obligaciones a su favor. Si en la negociación del bien recibido en pago

resulta un saldo a favor del deudor se contabilizará una cuenta por pagar en la subcuenta

259520

Las normas de la Superintendencia Financiera requieren que en el momento del recibo del

bien se hagan avalúos y que con base en sus montos, según cada caso, se contabilicen en

todo momento con cargo a resultados las desvalorizaciones individuales que resulten.

Cuando el valor recibido es menor que el avalúo comercial o valor de mercado, el mayor

valor se registra en cuentas contingentes deudoras, ya que por disposición expresa de la

Superintendencia no se pueden registrar valorizaciones para estos activos.

Constitución de provisiones - Deberán constituirse provisiones para todos los bienes

recibidos en pago de la siguiente manera:

En el caso de los bienes inmuebles se debe constituir en alícuotas mensuales dentro del año

siguiente de la recepción del bien, una provisión equivalente al 30% del costo de

adquisición del bien recibido en pago (el valor de recepción), la cual debe incrementarse en

alícuotas mensuales dentro del segundo año en un 30% adicional hasta alcanzar el 60% del

costo de la adquisición del bien recibido en pago. Una vez vencido el término legal para la

venta sin que se haya autorizado prórroga, la provisión debe ser del 80% del costo de

adquisición del bien recibido en pago. En caso de concederse prórroga el 20% restante de

la provisión podrá constituirse dentro del término de la misma.

Si se trata de un bien mueble se debe constituir dentro del año siguiente de la recepción del

bien, una provisión equivalente al 35% del costo de adquisición del bien recibido en pago,

la cual se debe incrementar en el segundo año en un 35% adicional hasta alcanzar el 70%

del valor en libros del bien recibido en pago antes de provisiones. Una vez vencido el

término legal para la venta sin que se haya autorizado prórroga, la provisión debe ser del

100% del valor en libros del bien recibido en pago antes de provisiones. En caso de

concederse prórroga el 30% restante de la provisión podrá constituirse dentro del término

de la misma.

h. Propiedades y equipo - Las propiedades y equipo son contabilizados al costo de

adquisición. Toda venta y retiro de tales activos se descarga por el respectivo valor neto

ajustado en libros y las diferencias entre el precio de venta y el valor neto ajustado en libros

se lleva a los resultados del ejercicio. Los desembolsos por mejoras y reparaciones que

aumentan la vida útil de los activos se capitalizan. Los costos de reparaciones ordinarias y

mantenimiento se cargan a los resultados en el período en que se incurren.

La depreciación de las propiedades y equipo es calculada usando el método de línea recta,

con base en la vida útil de los activos a las siguientes tasas anuales:

- 26 -

Edificios 5% 20 años

Muebles y enseres 10% 10 años

Vehículos 20% 5 años

Computadoras 20% 5 años

El Banco tiene pólizas de seguro para protección de los activos fijos que cubren riesgos de

robo, incendio y otros, así como contratos de mantenimiento que garantizan su adecuada

operación.

i. Pagos anticipados y cargos diferidos -

Pagos anticipados - Se registra el valor de los gastos pagados por anticipado que realiza el

Banco en el desarrollo de sus actividades tales como arrendamientos, seguros,

mantenimiento e intereses, los cuales son amortizados durante el período en que se reciben

los servicios o se causan los costos o gastos.

Cargos diferidos - Corresponde a cuentas y gastos en los cuales incurre el Banco para

desarrollar sus actividades, que están directamente relacionados con ingresos futuros. El

período de amortización de estos gastos o costos es el siguiente:

Concepto Período de Amortización

Programas de software 36 meses

Mejoras a propiedades en arrendamiento Vigencia contrato sin contar prórrogas

Contribuciones y afiliaciones Al término de la afiliación

Útiles y papelería A la estimación del tiempo de consumo

Publicidad y propaganda - Los cargos diferidos por concepto de publicidad y propaganda se

amortizarán durante un período igual al establecido para el ejercicio contable, vale decir,

durante tres (3) meses si el ejercicio es trimestral, durante seis (6) si es semestral, o durante

doce (12) meses si el ejercicio es anual, siempre y cuando las erogaciones excedan de veinte

(20) salarios mínimos mensuales. Sin embargo, tratándose de gastos de publicidad y

propaganda que correspondan a campañas de promoción que se realicen con ocasión de la

constitución de la Entidad o que tengan su origen en el lanzamiento de productos nuevos o en

el cambio de marca o de nombre de la institución o de sus productos, el período de

amortización no podrá exceder del término de tres (3) años; en todo caso solamente podrán

diferirse durante el período aludido los gastos que se efectúen dentro de los seis (6) meses

siguientes a la ocurrencia de las situaciones referidas. Los desembolsos correspondientes a

publicidad y propaganda ocasionales, independientemente de su cuantía, no serán susceptibles

de diferir.

j. Obligaciones laborales – Las obligaciones laborales, inclusive vacaciones acumuladas, se

ajustan al final de cada año con base en las disposiciones legales y los convenios laborales

vigentes.

- 27 -

k. Impuesto sobre la renta – Por el resultado del ejercicio del año 2010 y 2009 Banco ProCredit

calculó la provisión para el impuesto sobre la renta y complementarios sobre su renta

presuntiva.

l. Patrimonio adecuado – De acuerdo a lo estipulado en el numeral 1 del Capítulo XIII de la

Circular Externa 100 de 1995 de la Superintendencia, desde mayo de 1994 se debe poseer

como patrimonio adecuado un mínimo de 9% del total de activos ponderados por el nivel de

riesgo. Al 31 de diciembre de 2010 y 2009 el Banco tenía una relación de solvencia del

20,96% y 37,80%, respectivamente.

m. Cuentas contingentes y de orden - Se contabilizan como cuentas contingentes acreedoras los

valores de los créditos aprobados y no desembolsados, así como las diferencias temporales

presentadas en la liquidación del impuesto de renta por diferencias entre la renta líquida y la

presuntiva, igualmente las pérdidas fiscales susceptibles de recuperar en ejercicios posteriores.

En cuentas de orden se registra el valor de las garantías hipotecarias recibidas, los activos

castigados, bienes y valores entregados en custodia, y los resultados de las calificaciones de

la cartera de acuerdo a su modalidad.

- 28 -

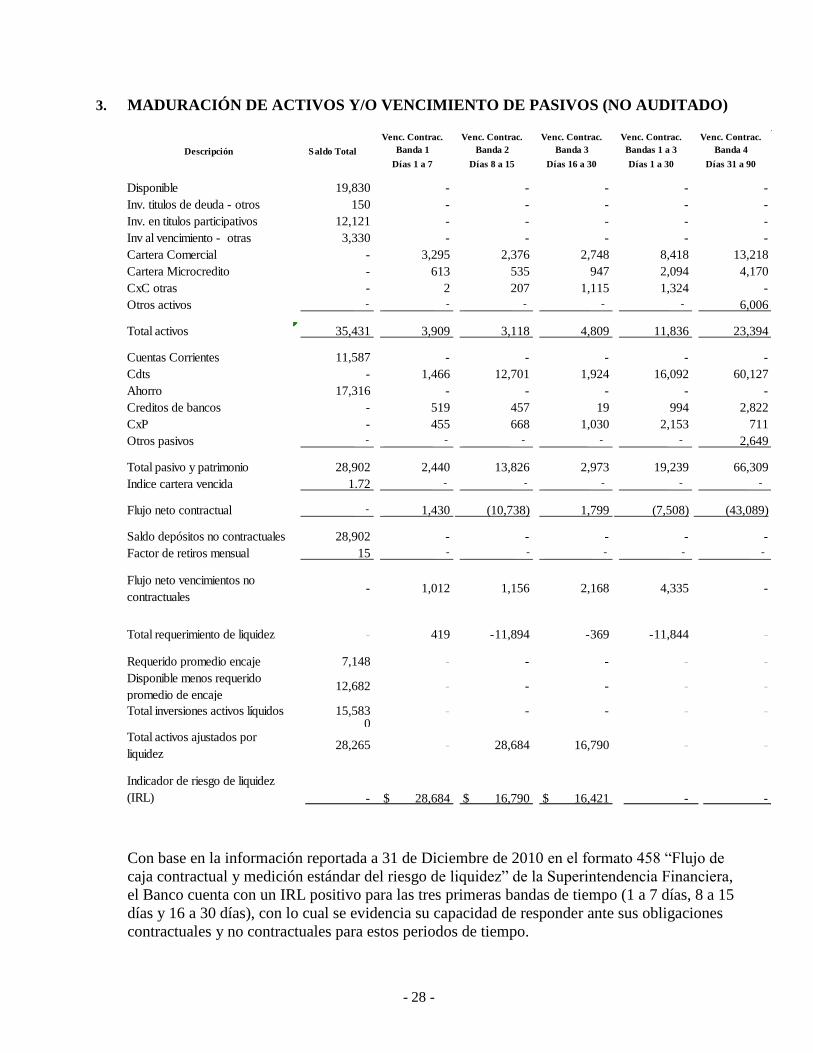

3. MADURACIÓN DE ACTIVOS Y/O VENCIMIENTO DE PASIVOS (NO AUDITADO)

Venc. Contrac.

Banda 2

Venc. Contrac.

Banda 3

Venc. Contrac.

Bandas 1 a 3

Venc. Contrac.

Banda 4

Días 1 a 7 Días 8 a 15 Días 16 a 30 Días 1 a 30 Días 31 a 90

Disponible 19,830 - - - - -

Inv. titulos de deuda - otros 150 - - - - -

Inv. en titulos participativos 12,121 - - - - -

Inv al vencimiento - otras 3,330 - - - - -

Cartera Comercial - 3,295 2,376 2,748 8,418 13,218

Cartera Microcredito - 613 535 947 2,094 4,170

CxC otras - 2 207 1,115 1,324 -

Otros activos 0 0 0 0 0 6,006

Total activos 35,431 3,909 3,118 4,809 11,836 23,394

Cuentas Corrientes 11,587 - - - - -

Cdts - 1,466 12,701 1,924 16,092 60,127

Ahorro 17,316 - - - - -

Creditos de bancos - 519 457 19 994 2,822

CxP - 455 668 1,030 2,153 711

Otros pasivos 0 0 0 0 0 2,649

Total pasivo y patrimonio 28,902 2,440 13,826 2,973 19,239 66,309

Indice cartera vencida 1.72 0 0 0 0 0

Flujo neto contractual 0 1,430 (10,738) 1,799 (7,508) (43,089)

Saldo depósitos no contractuales 28,902 - - - - -

Factor de retiros mensual 15 0 0 0 0 0

Flujo neto vencimientos no

contractuales - 1,012 1,156 2,168 4,335 -

Total requerimiento de liquidez - 419 -11,894 -369 -11,844 -

Requerido promedio encaje 7,148 - - - - -

Disponible menos requerido

promedio de encaje12,682 - - - - -

Total inversiones activos líquidos 15,583 - - - - -0 - - -

Total activos ajustados por

liquidez28,265 - 28,684 16,790 - -

Indicador de riesgo de liquidez

(IRL) - $ 28,684 $ 16,790 $ 16,421 - -

Saldo Total

Venc. Contrac.

Banda 1Descripción

-- -- -- -- --

-- -- -- -- --

-- -- -- -- --

-- -- -- -- --

--

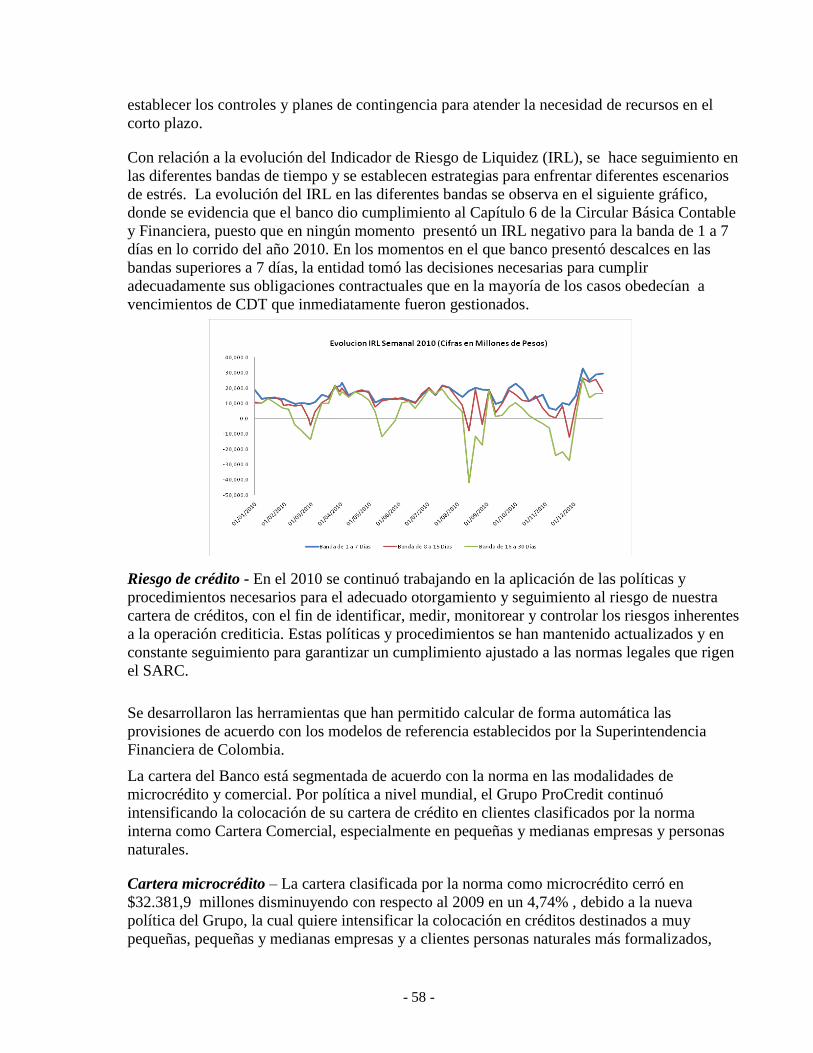

Con base en la información reportada a 31 de Diciembre de 2010 en el formato 458 “Flujo de

caja contractual y medición estándar del riesgo de liquidez” de la Superintendencia Financiera,

el Banco cuenta con un IRL positivo para las tres primeras bandas de tiempo (1 a 7 días, 8 a 15

días y 16 a 30 días), con lo cual se evidencia su capacidad de responder ante sus obligaciones

contractuales y no contractuales para estos periodos de tiempo.

- 29 -

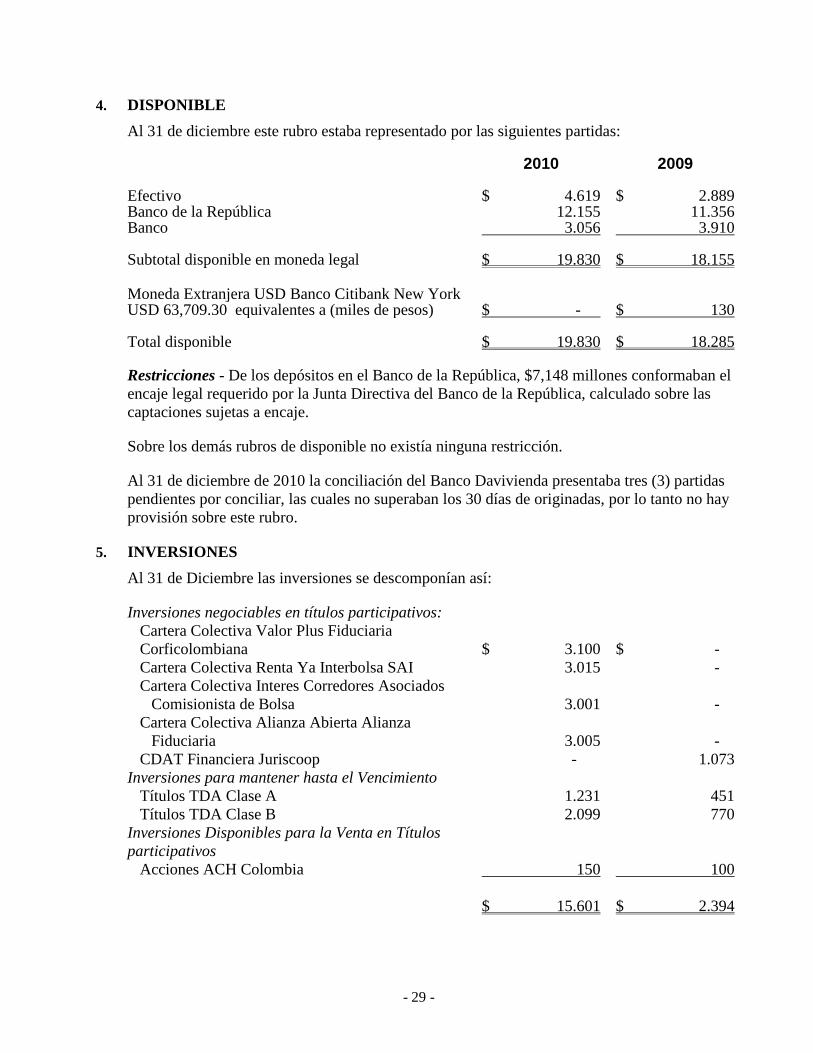

4. DISPONIBLE

Al 31 de diciembre este rubro estaba representado por las siguientes partidas:

2010 2009

Efectivo $ 4.619 $ 2.889 Banco de la República 12.155 11.356 Banco 3.056 3.910

Subtotal disponible en moneda legal $ 19.830 $ 18.155 Moneda Extranjera USD Banco Citibank New York USD 63,709.30 equivalentes a (miles de pesos) $ - $ 130 Total disponible $ 19.830 $ 18.285 Restricciones - De los depósitos en el Banco de la República, $7,148 millones conformaban el

encaje legal requerido por la Junta Directiva del Banco de la República, calculado sobre las

captaciones sujetas a encaje.

Sobre los demás rubros de disponible no existía ninguna restricción.

Al 31 de diciembre de 2010 la conciliación del Banco Davivienda presentaba tres (3) partidas

pendientes por conciliar, las cuales no superaban los 30 días de originadas, por lo tanto no hay

provisión sobre este rubro.

5. INVERSIONES

Al 31 de Diciembre las inversiones se descomponían así:

Inversiones negociables en títulos participativos:

Cartera Colectiva Valor Plus Fiduciaria

Corficolombiana $ 3.100 $ -

Cartera Colectiva Renta Ya Interbolsa SAI 3.015 -

Cartera Colectiva Interes Corredores Asociados

Comisionista de Bolsa 3.001 -

Cartera Colectiva Alianza Abierta Alianza

Fiduciaria 3.005 -

CDAT Financiera Juriscoop - 1.073

Inversiones para mantener hasta el Vencimiento

Títulos TDA Clase A 1.231 451

Títulos TDA Clase B 2.099 770

Inversiones Disponibles para la Venta en Títulos

participativos

Acciones ACH Colombia 150 100

$ 15.601 $ 2.394

- 30 -

No existían restricciones jurídicas o económicas sobre las inversiones del Banco que pudieran

afectar la titularidad de las mismas.

Al cierre de operaciones a diciembre 31 de 2010 y 2009 el Banco ProCredit Colombia S.A.

poseía Inversiones para mantener hasta el vencimiento en títulos de desarrollo agropecuario

(TDA) categoría A y B emitidos por el Fondo para el Financiamiento del Sector Agropecuario -

FINAGRO que son de constitución obligatoria.

Las inversiones negociables corresponden al valor de la participación del Banco dentro de los

portafolios de las carteras colectivas abiertas y a la vista que son administradas por Interbolsa

Sociedad Administradora de Inversión (Cartera Colectiva Renta Ya), Fiduciaria

Corficolombiana (Cartera Colectiva Valor Plus), Corredores Asociados Comisionista de Bolsa

(Cartera Colectiva Interés) y Alianza Fiduciaria (Cartera Colectiva Abierta Alianza) las cuales

se encuentran bajo vigilancia y control de la Superintendencia Financiera.

Dentro de las inversiones disponibles para la venta se incluye el valor de 18.414 acciones de

ACH Colombia S.A. las cuales fueron adquiridas por el Banco el día 17 de marzo de 2010,

cuya participación corresponde al 0.279%.

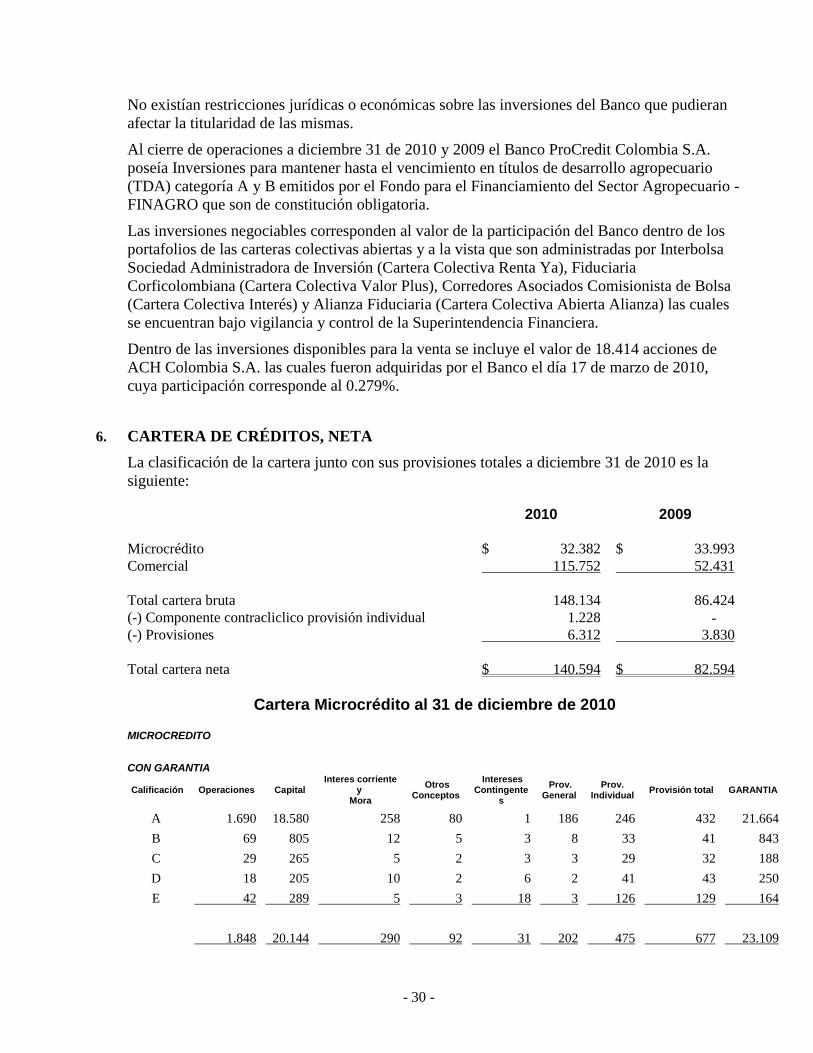

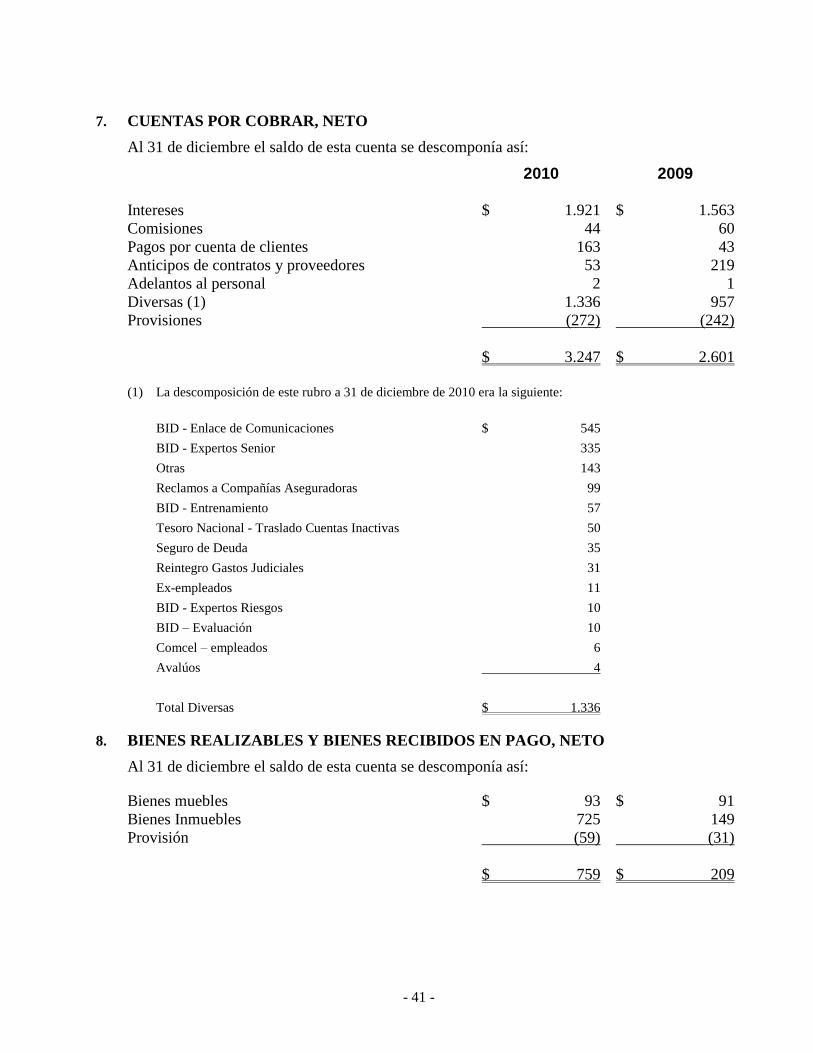

6. CARTERA DE CRÉDITOS, NETA

La clasificación de la cartera junto con sus provisiones totales a diciembre 31 de 2010 es la

siguiente:

2010 2009

Microcrédito $ 32.382 $ 33.993

Comercial 115.752 52.431

Total cartera bruta 148.134 86.424

(-) Componente contracliclico provisión individual 1.228 -

(-) Provisiones 6.312 3.830

Total cartera neta $ 140.594 $ 82.594

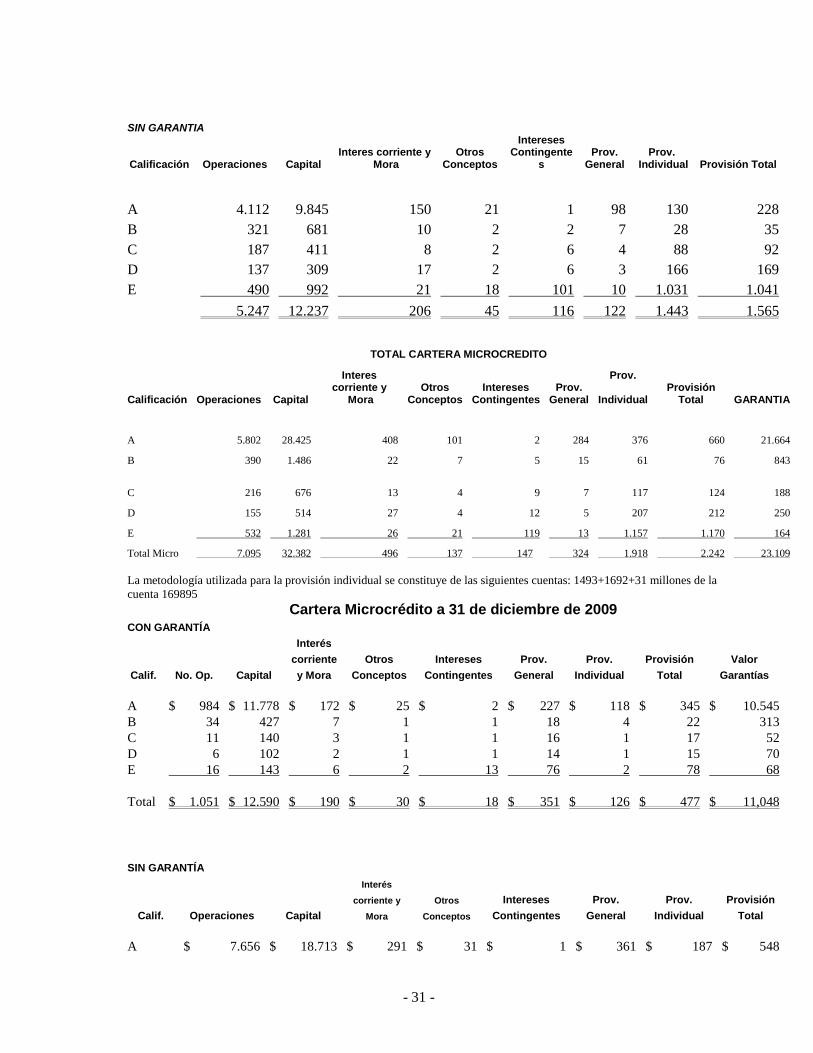

Cartera Microcrédito al 31 de diciembre de 2010

MICROCREDITO

CON GARANTIA

Calificación Operaciones Capital Interes corriente

y Mora

Otros Conceptos

Intereses Contingente

s

Prov. General

Prov. Individual

Provisión total GARANTIA

A 1.690 18.580 258 80 1 186 246 432 21.664

B 69 805 12 5 3 8 33 41 843

C 29 265 5 2 3 3 29 32 188

D 18 205 10 2 6 2 41 43 250

E 42 289 5 3 18 3 126 129 164

1.848 20.144 290 92 31 202 475 677 23.109

- 31 -

SIN GARANTIA

Calificación Operaciones Capital Interes corriente y

Mora Otros

Conceptos

Intereses Contingente

s Prov.

General Prov.

Individual Provisión Total

A 4.112 9.845 150 21 1 98 130 228

B 321 681 10 2 2 7 28 35

C 187 411 8 2 6 4 88 92

D 137 309 17 2 6 3 166 169

E 490 992 21 18 101 10 1.031 1.041

5.247 12.237 206 45 116 122 1.443 1.565

TOTAL CARTERA MICROCREDITO

Calificación Operaciones Capital

Interes corriente y

Mora Otros

Conceptos Intereses

Contingentes Prov.

General

Prov.

Individual Provisión

Total GARANTIA

A 5.802 28.425 408 101 2 284 376 660 21.664

B 390 1.486 22 7 5 15 61 76 843

C 216 676 13 4 9 7 117 124 188

D 155 514 27 4 12 5 207 212 250

E 532 1.281 26 21 119 13 1.157 1.170 164

Total Micro 7.095 32.382 496 137 147 324 1.918 2.242 23.109

La metodología utilizada para la provisión individual se constituye de las siguientes cuentas: 1493+1692+31 millones de la

cuenta 169895

Cartera Microcrédito a 31 de diciembre de 2009 CON GARANTÍA

Calif. No. Op. Capital

Interés

corriente

y Mora

Otros

Conceptos

Intereses

Contingentes

Prov.

General

Prov.

Individual

Provisión

Total

Valor

Garantías

A $ 984 $ 11.778 $ 172 $ 25 $ 2 $ 227 $ 118 $ 345 $ 10.545

B 34 427 7 1 1 18 4 22 313

C 11 140 3 1 1 16 1 17 52

D 6 102 2 1 1 14 1 15 70

E 16 143 6 2 13 76 2 78 68

Total $ 1.051 $ 12.590 $ 190 $ 30 $ 18 $ 351 $ 126 $ 477 $ 11,048

SIN GARANTÍA

Calif. Operaciones Capital

Interés

corriente y

Mora

Otros

Conceptos

Intereses

Contingentes

Prov.

General

Prov.

Individual

Provisión

Total

A $ 7.656 $ 18.713 $ 291 $ 31 $ 1 $ 361 $ 187 $ 548

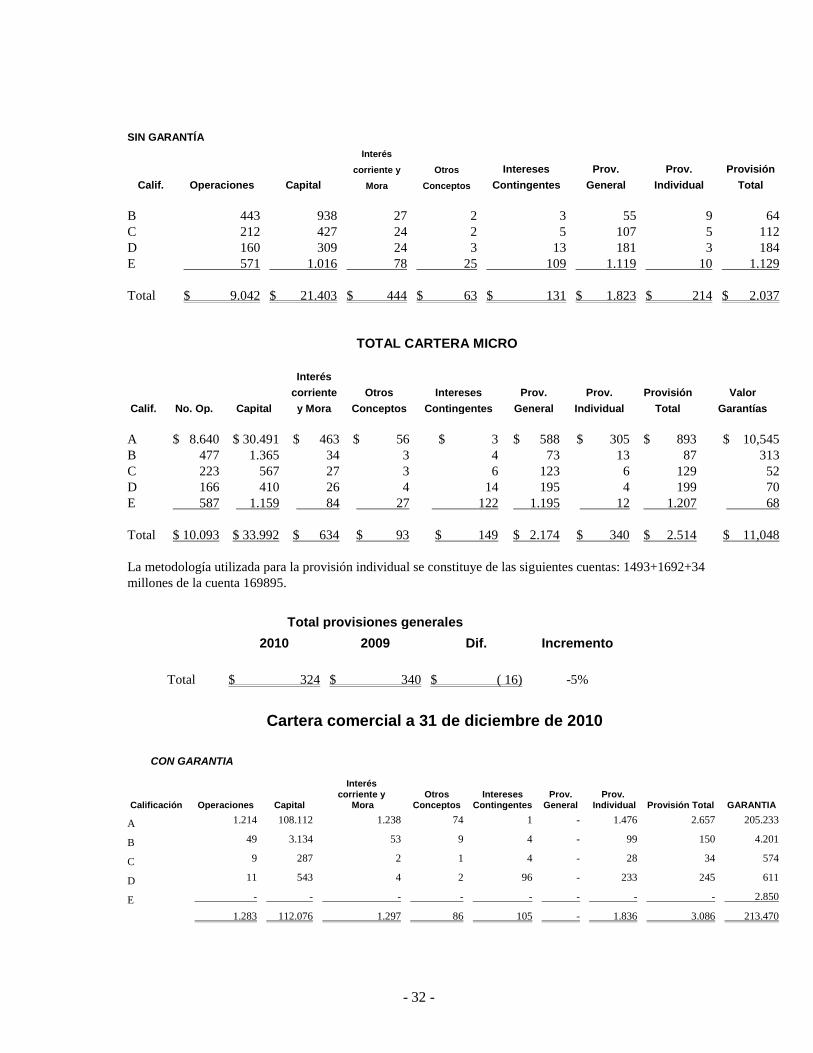

- 32 -

SIN GARANTÍA

Calif. Operaciones Capital

Interés

corriente y

Mora

Otros

Conceptos

Intereses

Contingentes

Prov.

General

Prov.

Individual

Provisión

Total

B 443 938 27 2 3 55 9 64

C 212 427 24 2 5 107 5 112

D 160 309 24 3 13 181 3 184

E 571 1.016 78 25 109 1.119 10 1.129

Total $ 9.042 $ 21.403 $ 444 $ 63 $ 131 $ 1.823 $ 214 $ 2.037

TOTAL CARTERA MICRO

Calif. No. Op. Capital

Interés

corriente

y Mora