An´alisis de la Independencia Estad´ıstica de las Pruebas ...

ARCH y GARCH

Series de tiempo

EstadısticaMiguel

´

Angel Chong R.

14 de mayo del 2013

Miguel Chong Series de tiempo

ARCH y GARCH

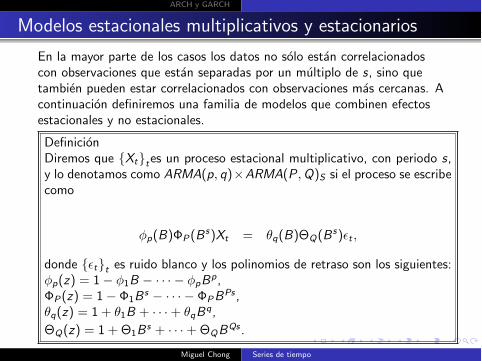

Modelos estacionales multiplicativos y estacionarios

En la mayor parte de los casos los datos no solo estan correlacionados

con observaciones que estan separadas por un multiplo de s, sino que

tambien pueden estar correlacionados con observaciones mas cercanas. A

continuacion definiremos una familia de modelos que combinen efectos

estacionales y no estacionales.

Definicion

Diremos que {Xt}tes un proceso estacional multiplicativo, con periodo s,y lo denotamos como ARMA(p, q)⇥ARMA(P,Q)S si el proceso se escribe

como

�p(B)�P(Bs)Xt = ✓q(B)⇥Q(B

s)✏t ,

donde {✏t}t es ruido blanco y los polinomios de retraso son los siguientes:

�p(z) = 1� �1B � · · ·� �pBp,

�P(z) = 1� �1Bs � · · ·� �PB

Ps,

✓q(z) = 1 + ✓1B + · · ·+ ✓qBq,

⇥Q(z) = 1 +⇥1Bs+ · · ·+⇥QB

Qs.

Miguel Chong Series de tiempo

ARCH y GARCH

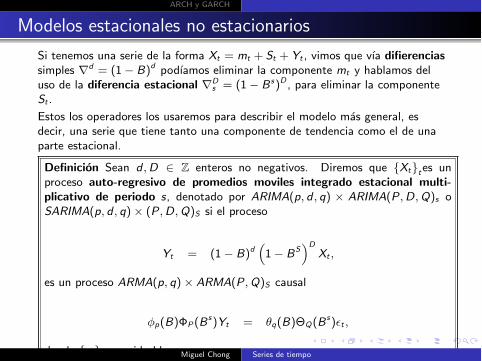

Modelos estacionales no estacionarios

Si tenemos una serie de la forma Xt = mt + St + Yt , vimos que vıa difierenciassimples rd = (1� B)d podıamos eliminar la componente mt y hablamos deluso de la diferencia estacional rD

s = (1� B s)D , para eliminar la componenteSt .

Estos los operadores los usaremos para describir el modelo mas general, esdecir, una serie que tiene tanto una componente de tendencia como el de unaparte estacional.

Definicion Sean d ,D 2 Z enteros no negativos. Diremos que {Xt}tes unproceso auto-regresivo de promedios moviles integrado estacional multi-plicativo de periodo s, denotado por ARIMA(p, d , q) ⇥ ARIMA(P,D,Q)s oSARIMA(p, d , q)⇥ (P,D,Q)S si el proceso

Yt = (1� B)d⇣1� BS

⌘DXt ,

es un proceso ARMA(p, q)⇥ ARMA(P,Q)S causal

�p(B)�P(Bs)Yt = ✓q(B)⇥Q(B

s)✏t ,

donde {✏t}t es ruido blanco.Miguel Chong Series de tiempo

ARCH y GARCH

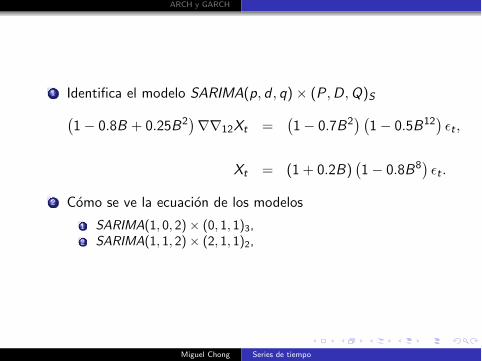

1Identifica el modelo SARIMA(p, d , q)⇥ (P,D,Q)S

�1� 0.8B + 0.25B2

�rr12Xt =

�1� 0.7B2

� �1� 0.5B12

�✏t ,

Xt = (1 + 0.2B)�1� 0.8B8

�✏t .

2Como se ve la ecuacion de los modelos

1 SARIMA(1, 0, 2)⇥ (0, 1, 1)3,2 SARIMA(1, 1, 2)⇥ (2, 1, 1)2,

Miguel Chong Series de tiempo

ARCH y GARCH

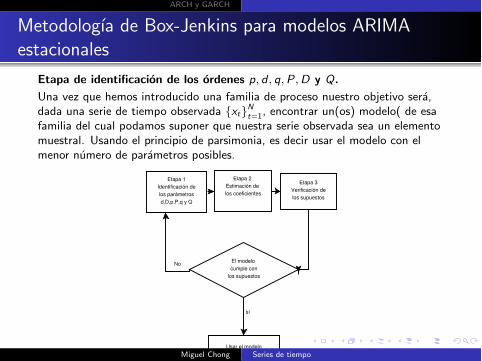

Metodologıa de Box-Jenkins para modelos ARIMAestacionales

Etapa de identificacion de los ordenes p, d , q,P,D y Q.

Una vez que hemos introducido una familia de proceso nuestro objetivo sera,dada una serie de tiempo observada {xt}Nt=1, encontrar un(os) modelo( de esafamilia del cual podamos suponer que nuestra serie observada sea un elementomuestral. Usando el principio de parsimonia, es decir usar el modelo con elmenor numero de parametros posibles.

Etapa 1

Identificación de

los parámetros

d,D,p,P,q y Q

Etapa 2

Estimación de

los coeficientes

Etapa 3

Verificación de

los supuestos

El modelo

cumple con

los supuestos

Usar el modelo

para hacer

predicción

sí

No

Miguel Chong Series de tiempo

ARCH y GARCH

Identificacion del modelo, esta parte la podemos dividir en dos

partes:

1Buscamos la estructura no estacionaria (si es que la hay), esdecir filtrar la parte de tendencia y/o parte estacional, para

quedarnos con la parte estacionaria.

2Una vez obtenida la parte estacionaria buscaremos cual es el

modelo ARMA que mejor ajusta esta parte.

En otras palabras buscamos encontrar una transformacion de los

datos originales de tal forma que obtengamos una serie

estacionaria. Aquı tenemos dos posibles tipos de trasformaciones

posibles

Miguel Chong Series de tiempo

ARCH y GARCH

Cuando graficamos la serie de tiempo observada y notamos que lavarianza no es constante, una forma de corregir este problema es aplicaruna transformacion del tipo Box Cox a los datos, es decir

T (Xt) =

(X�t �1

� si � 6= 0

log (Xt) si � = 0.

Cuando graficamos la serie de tiempo observada y notamos que no tiene

una media costante es recomendable aplicarle el operador diferencia r;

anteriormente habıamos platicado que el operador diferencia eliminaba

tendencias lineales, mt = a0 + a1t, y que el operador diferenica aplicado

dos veces, r2, elimina tendencias cuadraticas, mt = a0 + a1t + a2t2. En

la practica no hacen falta diferenciar mas de dos veces una serie para

quitarle el componente de tendencia.Algunas veces las series de tiempo veces presentan un componenteestacional St con periodo s, esto lo podemos notar de manera grafica apartir de la acf muestral, ya que las autocorrelaciones son muysignificativa en los lag�s s, 2s, 3s, 4s, . . . y decrece de manera lenta. Enestos casos es aconsejable aplicarle a la serie una diferencia estacionalrs = (1� B s), no es comun que se requiera aplicar una diferencia masde una vez.

Miguel Chong Series de tiempo

ARCH y GARCH

1Encontrar d y D tal que la serie

Yt = (1� B)d (1� Bs)

D T (Xt) tenga aspecto estacionario.

Notemos que la serie la serie de tiempo original Xt corre de

los ındices t 2 {1, 2, . . . , n}, mientras que la serie estacionaria

Yt corre de los ındices t 2 {d + sD + 1, . . . , n}.2

Examinar la ACF y la PACF muestrales asociadas a {Yt}tpara aquellos enteros que son multiplos de s, (identificar losordenes de P y Q del modelo).

Si b⇢(·) y ˆ�k k son la ACF y la PACF muestral respectivamente

de la serie {Yt}t , entonces P y Q pueden seleccionarse de

forma tal que, b⇢(ks) y ˆ�sk sk con k = 1, 2, . . .sea compatible

con la ACF y la PACF teoricas del modelo ARMA(P,Q)s .

3Los ordenes de p y q deben ser seleccionados de forma tal que:

b⇢(1), . . . , b⇢(s � 1) sea complatible con la ACF teorica y

ˆ�1 1, . . . , ˆ�s�1 s�1 sea complatible con la PACF la teorica de

un proceso ARMA(p, q).

En las aplicaciones es usual que d 2 {0, 1, 2} y D 2 {0, 1}.Miguel Chong Series de tiempo

ARCH y GARCH

Modelos heterocedasticos condicionales

Introduccion

Supongamos que tenemos una serie de ruido blanco {Yt} 1

centrada en una constante µ. Si las variables Yt pudieramos probar

que provienen de una normal y si ademas pudieramos ver que no

son correlacionadas esto nos garantizarıa la independencia de la

serie {Yt}, y no por lo tanto la informacion del pasado de {Yt} no

la necesitamos para explicar el futuro.

Los modelos ARCH(r) introducidos por Engle en 1982, buscan

relajan la hipotesis de normalidad y perminten que tengamos

procesos de ruido blanco formado por variables dependientes, es

decir, que tendremos una serie no correlacionada pero dependiente.

Una clase de modelos con esta propiedad son los ARCH y GARCH.

1Esta puede ser la serie de residuos obtenıda despues de ajustar un modeloARMA a un conjunto de datos.

Miguel Chong Series de tiempo

ARCH y GARCH

Por ejemplo si {It}t2T es la evolucion de un activo entonces los

rendimientos de un activo pueden ser medidos por la variable

Rt = log⇣

ItIt�1

⌘o Rt = 100 · log

⇣It

It�1

⌘si lo queremos en terminos

porcentuales.

Miguel Chong Series de tiempo

ARCH y GARCH

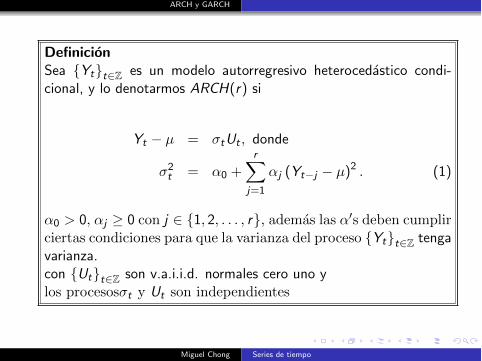

DefinicionSea {Yt}t2Z es un modelo autorregresivo heterocedastico condi-

cional, y lo denotarmos ARCH(r) si

Yt � µ = �tUt , donde

�2t = ↵0 +

rX

j=1

↵j (Yt�j � µ)2 . (1)

↵0 > 0, ↵j � 0 con j 2 {1, 2, . . . , r}, ademas las ↵0s deben cumplir

ciertas condiciones para que la varianza del proceso {Yt}t2Z tenga

varianza.

con {Ut}t2Z son v.a.i.i.d. normales cero uno y

los procesos�t y Ut son independientes

Miguel Chong Series de tiempo

ARCH y GARCH

Definamos a Fu como el conjunto de variables aleatorias que

contiene toda la informacion hasta el instante u de siguiente

manera

Fu := {Ys : s u, s 2 Z}= {Yu,Yu�1,Yu�2, . . .} .

Observaciones

1 �t es funcion de las variables que definen el conjunto Ft�1,

2 Ut es independiente de las variables que definen el conjunto

Ft�1.

Miguel Chong Series de tiempo

ARCH y GARCH

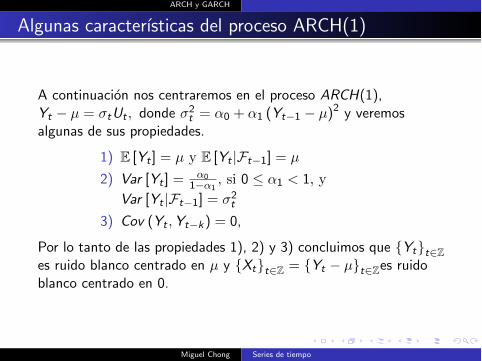

Algunas caracterısticas del proceso ARCH(1)

A continuacion nos centraremos en el proceso ARCH(1),

Yt � µ = �tUt , donde �2t = ↵0 + ↵1 (Yt�1 � µ)2 y veremos

algunas de sus propiedades.

1) E [Yt ] = µ y E [Yt |Ft�1] = µ

2) Var [Yt ] =↵0

1�↵1, si 0 ↵1 < 1, y

Var [Yt |Ft�1] = �2t

3) Cov (Yt ,Yt�k) = 0,

Por lo tanto de las propiedades 1), 2) y 3) concluimos que {Yt}t2Zes ruido blanco centrado en µ y {Xt}t2Z = {Yt � µ}t2Zes ruidoblanco centrado en 0.

Miguel Chong Series de tiempo

ARCH y GARCH

4) Tenemos que el proceso centrado en cero es igual a

X 2t = �2

tU2t por lo tanto X 2

t � �2tU

2t = 0, restando �2

t

de ambos lados de la ecuacion tenemos,

X 2t � �2

tU2t + �2

t = �2t sustituyendo por lo que vale

�2t tenemos que , obtenemos que

X 2t �

��2tU

2t � �2

t

�= ↵0 + ↵1X

2t�1. Si llamamos a

Zt = �2tU

2t � �2

t entonces notemos que podemos

escribir a X 2t = ↵0 + ↵1X

2t�1 + Zt , que es un AR(1)

si logramos probar que Zt es ruido blanco. Notemos

que Zt lo podemos escribir como

Zt =

8><

>:

X 2t � �2

t

�2t

�U2t � 1

�.

Miguel Chong Series de tiempo

ARCH y GARCH

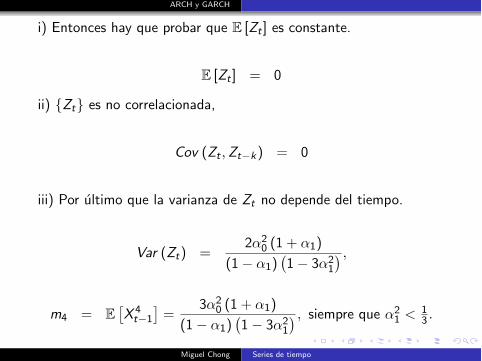

i) Entonces hay que probar que E [Zt ] es constante.

E [Zt ] = 0

ii) {Zt} es no correlacionada,

Cov (Zt ,Zt�k) = 0

iii) Por ultimo que la varianza de Zt no depende del tiempo.

Var (Zt) =

2↵20 (1 + ↵1)

(1� ↵1)�1� 3↵2

1

� ,

m4 = E⇥X 4t�1

⇤=

3↵20 (1 + ↵1)

(1� ↵1)�1� 3↵2

1

� , siempre que ↵21 <

13 .

Miguel Chong Series de tiempo

ARCH y GARCH

Entonces X 2t = ↵0 + ↵1X

2t�1 + Zt es un AR(1) y por lo tanto la

acf del cuadrado de las serie sera

�X 2 (k) =

Var (Zt)↵k1

1� ↵21

=

2↵20 (1 + ↵1)

(1� ↵1)�1� 3↵2

1

� ↵k1

1� ↵21

=

2↵20↵

k1

(1� ↵1)2 �

1� 3↵21

� .

⇢X 2 (k) = ↵k1 .

Miguel Chong Series de tiempo

ARCH y GARCH

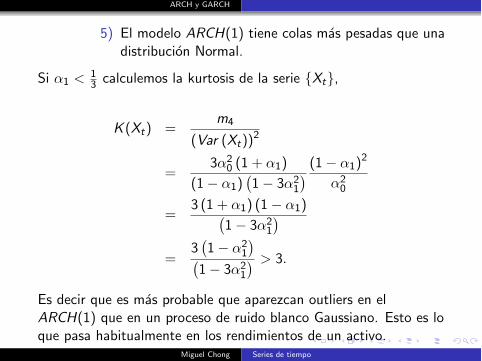

5) El modelo ARCH(1) tiene colas mas pesadas que una

distribucion Normal.

Si ↵1 <13 calculemos la kurtosis de la serie {Xt},

K (Xt) =

m4

(Var (Xt))2

=

3↵20 (1 + ↵1)

(1� ↵1)�1� 3↵2

1

� (1� ↵1)2

↵20

=

3 (1 + ↵1) (1� ↵1)�1� 3↵2

1

�

=

3

�1� ↵2

1

��1� 3↵2

1

� > 3.

Es decir que es mas probable que aparezcan outliers en el

ARCH(1) que en un proceso de ruido blanco Gaussiano. Esto es lo

que pasa habitualmente en los rendimientos de un activo.

Miguel Chong Series de tiempo

ARCH y GARCH

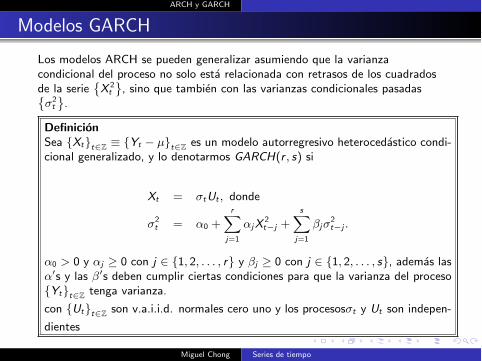

Modelos GARCH

Los modelos ARCH se pueden generalizar asumiendo que la varianzacondicional del proceso no solo esta relacionada con retrasos de los cuadradosde la serie

�X 2

t

, sino que tambien con las varianzas condicionales pasadas�

�2t

.

DefinicionSea {Xt}t2Z ⌘ {Yt � µ}t2Z es un modelo autorregresivo heterocedastico condi-cional generalizado, y lo denotarmos GARCH(r , s) si

Xt = �tUt , donde

�2t = ↵0 +

rX

j=1

↵jX2t�j +

sX

j=1

�j�2t�j .

↵0 > 0 y ↵j � 0 con j 2 {1, 2, . . . , r} y �j � 0 con j 2 {1, 2, . . . , s}, ademas las↵0s y las �0s deben cumplir ciertas condiciones para que la varianza del proceso{Yt}t2Z tenga varianza.

con {Ut}t2Z son v.a.i.i.d. normales cero uno y los procesos�t y Ut son indepen-

dientes

Miguel Chong Series de tiempo

ARCH y GARCH

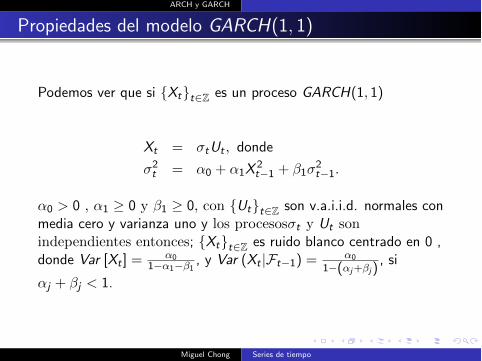

Propiedades del modelo GARCH(1, 1)

Podemos ver que si {Xt}t2Z es un proceso GARCH(1, 1)

Xt = �tUt , donde

�2t = ↵0 + ↵1X

2t�1 + �1�

2t�1.

↵0 > 0 , ↵1 � 0 y �1 � 0, con {Ut}t2Z son v.a.i.i.d. normales con

media cero y varianza uno y los procesos�t y Ut son

independientes entonces; {Xt}t2Z es ruido blanco centrado en 0 ,

donde Var [Xt ] =↵0

1�↵1��1, y Var (Xt |Ft�1) =

↵0

1�(

↵j+�j), si

↵j + �j < 1.

Miguel Chong Series de tiempo