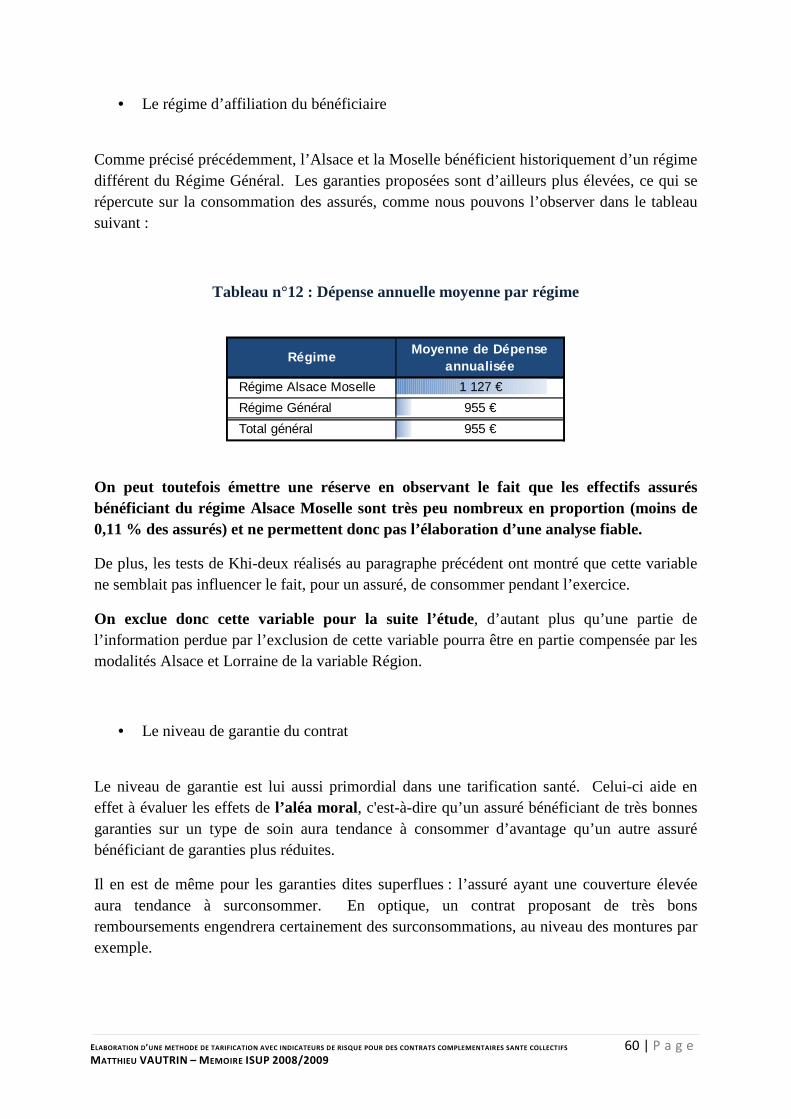

ELABORATION D UNE METHODE DE TARIFICATION … · ELABORATION D ’UNE METHODE DE TARIFICATION AVEC...

129

ELABORATION D’ UNE METHODE DE TARIFICATION AVEC INDICATEURS DE RISQUE POUR DES CONTRATS COMPLEMENTAIRES SANTE COLLECTIFS MATTHIEU VAUTRIN RESPONSABLE ENTREPRISE : PATRICE PLOUVIER RESPONSABLES UNIVERSITAIRES : ARNAUD COHEN / OLIVIER LOPEZ MEMOIRE EFFECTUE DANS LE CADRE DE LA TROISIEME ANNEE DE L’INSTITUT DE STATISTIQUES DE L’UNIVERSITE DE PARIS 2008/2009

Transcript of ELABORATION D UNE METHODE DE TARIFICATION … · ELABORATION D ’UNE METHODE DE TARIFICATION AVEC...

ELABORATION D’UNE METHODE DE

TARIFICATION AVEC INDICATEURS DE RISQUE

POUR DES CONTRATS COMPLEMENTAIRES

SANTE COLLECTIFS

MATTHIEU VAUTRIN

RESPONSABLE ENTREPRISE : PATRICE PLOUVIER

RESPONSABLES UNIVERSITAIRES : ARNAUD COHEN / OLIVIER LOPEZ

MEMOIRE EFFECTUE DANS LE CADRE DE LA TROISIEME

ANNEE DE L’INSTITUT DE STATISTIQUES DE L’UNIVERSITE DE

PARIS 2008/2009

2 | P a g e

ELABORATION D’UNE METHODE DE TARIFICATION AVEC INDICATEURS DE RISQUE POUR DES CONTRATS COMPLEMENTAIRES SANTE COLLECTIFS

MATTHIEU VAUTRIN – MEMOIRE ISUP 2008/2009

MOTS CLES

Tarification, Frais de santé, Modèles Linéaires Généralisés, Bases de tarification, Variables explicatives.

RESUME

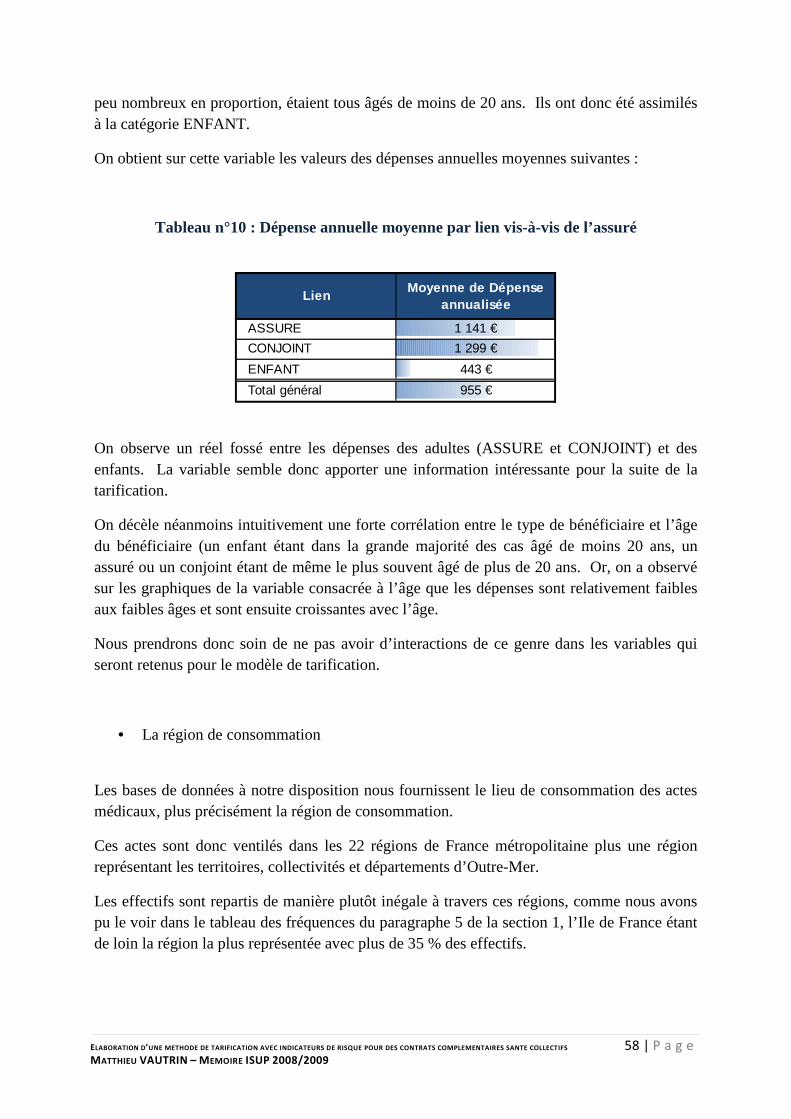

Dans un contexte d’évolution constante de la législation en matière d’assurance santé et de concurrence accrue sur ce marché, l’organisme complémentaire santé se doit aujourd’hui de proposer un tarif toujours plus fin et mieux adapté à la population ciblée.

L’objectif de ce mémoire est donc de définir une approche permettant de construire des bases de tarification pour des contrats complémentaires santé collectifs, tout en incluant des indicateurs de dispersion pour permettre à l’assureur d’apprécier le risque encouru.

L’étude porte ainsi sur la consommation médicale en 2008 des assurés d’un important groupe de protection sociale français. La variable modélisée étant la consommation annuelle en soins médicaux d’un assuré, nous nous penchons dans l’étude sur l’élaboration d’un modèle du type « fréquence * coût ». Le tarif collectif est recherché pour une cotisation individuelle.

Les modèles linéaires généralisés représentent un outil bien adapté à ce type d’étude.

Ils se sont en effet imposés depuis plusieurs années en Europe dans la tarification de contrats en non-vie comme une bonne alternative aux méthodes déterministes classiquement utilisées.

La modélisation de la consommation annuelle en soins médicaux d’un assuré, et non de la charge sinistre pour la complémentaire santé, nous permet après obtention des résultats, d’appliquer les démarches et formules nécessaires à l’obtention de la prime pure d’un assuré. Ce traitement a posteriori nous permettra d’adapter très rapidement les tarifs en cas d’évolution législative. On sait en effet que la part des complémentaires dans le financement des dépenses de frais de santé ne cesse de croître depuis plusieurs années, il est donc indispensable d’actualiser fréquemment les bases de tarification.

Les intervalles de confiance de Wald nous fournissent une bonne indication de la dispersion des tarifs obtenus.

3 | P a g e

ELABORATION D’UNE METHODE DE TARIFICATION AVEC INDICATEURS DE RISQUE POUR DES CONTRATS COMPLEMENTAIRES SANTE COLLECTIFS

MATTHIEU VAUTRIN – MEMOIRE ISUP 2008/2009

KEY WORDS

Premium rating, Healthcare expenses, Generalized Linear Models, Cotation bases, Explanatory variables.

ABSTRACT

In a context of constant legislation changes in Life Insurance while an important competition subsists in this market, the different representations of the complementary healthcare really have to not only propose a very precise tariff but also personalize it in order to reach the targeted population. The purpose of this thesis is to propose a method to calculate the quotation basis for complementary corporate healthcare contracts. Of course, dispersion index are taken into account to allow the Insurer to appreciate the incurred risk. This study has been realized on real medical claims of a French Social protection group during the year 2008. The modelled variable is the insured’s annual consumption in medical care, therefore we focused the study on the development of a standard model “frequency * Cost”. The corporate premiums are considered in order to find a premium per head. Generalized linear models are specifically adapted to this type of study. Indeed, the latest has been recognized for several years in Europe as a reference for the quotation of a non-life insurance contracts and as a good alternative to deterministic method conventionally used. Using the modelling of the annual consumption of medical cares by insured, and not just the claims rendered by the complementary cover, lead us to obtain – after results – to take into account procedures and calculation necessary to obtain the pure premium by insured. This post processing allows us to adapt the quotation very quickly when there is a change in legislation. In fact, it is well-known that the part of the healthcare costs financing healthcare program has been increasing for several years. As a consequence, it is necessary to update regularly the quotation basis. Confidence interval of Wald gives us a good index of the dispersion of the obtained tariffs.

4 | P a g e

ELABORATION D’UNE METHODE DE TARIFICATION AVEC INDICATEURS DE RISQUE POUR DES CONTRATS COMPLEMENTAIRES SANTE COLLECTIFS

MATTHIEU VAUTRIN – MEMOIRE ISUP 2008/2009

REMERCIEMENTS

Je tiens à remercier tout d’abord Monsieur Patrice PLOUVIER, mon maître de stage, ainsi que les membres de l’équipe au sein de laquelle j’ai été affecté durant mon stage chez WINTER & Associés, notamment Mademoiselle Julia RONA et Monsieur Pascal GIRAUDET, pour m’avoir permis de réaliser cette étude et pour leurs précieuses orientations pendant son développement.

Je tiens également à remercier Monsieur Frédéric PLANCHET, pour m’avoir fait bénéficier tout au long de ce projet de son expérience et de ses conseils avisés.

Je remercie aussi mes responsables universitaires, à savoir Monsieur Arnaud COHEN et Monsieur Olivier LOPEZ, pour leurs conseils et remarques pertinentes.

Je tiens enfin à remercier très chaleureusement toutes les personnes de mon entourage personnel qui, depuis plusieurs mois, ont contribué à l’élaboration de ce projet par leurs encouragements toujours vifs et appuyés, et par le soutien continu qu’ils ont su m’apporter.

5 | P a g e

ELABORATION D’UNE METHODE DE TARIFICATION AVEC INDICATEURS DE RISQUE POUR DES CONTRATS COMPLEMENTAIRES SANTE COLLECTIFS

MATTHIEU VAUTRIN – MEMOIRE ISUP 2008/2009

SOMMAIRE

MOTS CLES ................................................................................................................................................. 2

RESUME ..................................................................................................................................................... 2

KEY WORDS ................................................................................................................................................ 3

ABSTRACT .................................................................................................................................................. 3

REMERCIEMENTS ......................................................................................................................................... 4

SOMMAIRE ................................................................................................................................................. 5

INTRODUCTION ........................................................................................................................................... 8

PARTIE 1 : CONTEXTE DE L’ETUDE ................................................................................................................ 10

SECTION 1 : LA PROTECTION SANTE EN FRANCE ......................................................................................... 11

1. Le cadre général de la protection sociale en France .............................................................. 11

A. Qu’est ce que la protection sociale ? ................................................................................. 11

B. La protection sociale en chiffres ........................................................................................ 12

C. Les différentes ressources de la protection sociale ............................................................ 13

2. Le régime de base : la Sécurité Sociale ................................................................................. 14

A. Le principe général ............................................................................................................ 14

B. Le calcul des remboursements de la Sécurité Sociale ....................................................... 15

3. Le contexte législatif actuel de l’assurance santé en France ................................................. 17

A. Un changement de perspective récent pour l’assurance santé ........................................... 17

B. La Loi EVIN ...................................................................................................................... 18

C. La mise en place d’une nouvelle nomenclature : la CCAM .............................................. 19

D. La limitation des dépenses de la Sécurité Sociale ............................................................. 19

E. La Couverture Maladie Universelle .................................................................................. 21

F. Le plan de réforme Douste-Blazy de 2004 ........................................................................ 22

G. L’impact des normes IFRS / IAS 19 ................................................................................. 26

H. Les Lois de Financement de la Sécurité Sociale 2008 et 2009.......................................... 27

SECTION 2 : LA COUVERTURE COMPLEMENTAIRE DES FRAIS DE SANTE ........................................................... 30

1. Le rôle d’une complémentaire santé ...................................................................................... 30

2. Les différents régimes complémentaires existants ................................................................ 31

3. Les différents types de remboursements possibles ................................................................ 32

SECTION 3 : LA PREVOYANCE COLLECTIVE .................................................................................................. 34

1. Le principe de fonctionnement de la prévoyance collective ................................................. 34

6 | P a g e

ELABORATION D’UNE METHODE DE TARIFICATION AVEC INDICATEURS DE RISQUE POUR DES CONTRATS COMPLEMENTAIRES SANTE COLLECTIFS

MATTHIEU VAUTRIN – MEMOIRE ISUP 2008/2009

2. Les modes de cotisation possibles ......................................................................................... 35

PARTIE 2 : LA TARIFICATION ........................................................................................................................ 36

SECTION 1 : LE DONNEES UTILISEES .......................................................................................................... 37

1. La présentation des données .................................................................................................. 37

2. La structure des fichiers utilisés ............................................................................................ 37

A. Le fichier « Effectifs » ....................................................................................................... 37

B. Le fichier « Prestations » ................................................................................................... 38

3. La constitution des bases de données .................................................................................... 39

4. L’ajout de variables dans la base « Effectifs » ...................................................................... 40

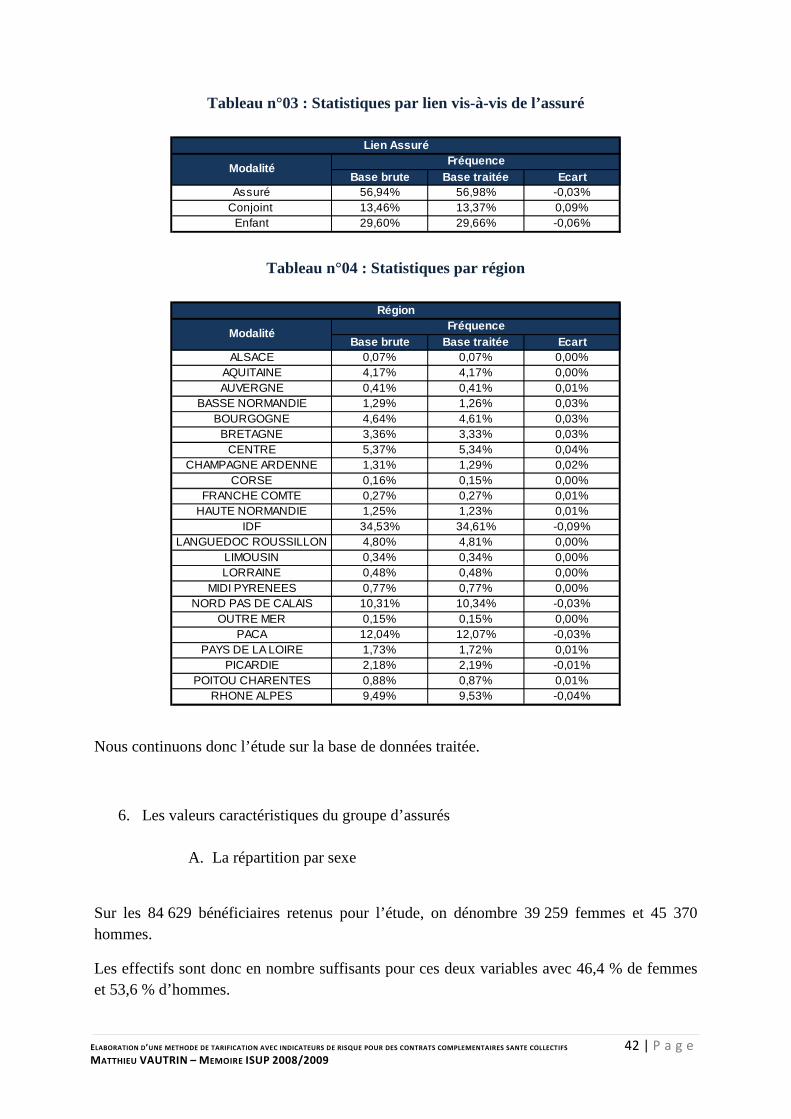

5. La pertinence de la population retenue .................................................................................. 41

6. Les valeurs caractéristiques du groupe d’assurés .................................................................. 42

A. La répartition par sexe ....................................................................................................... 42

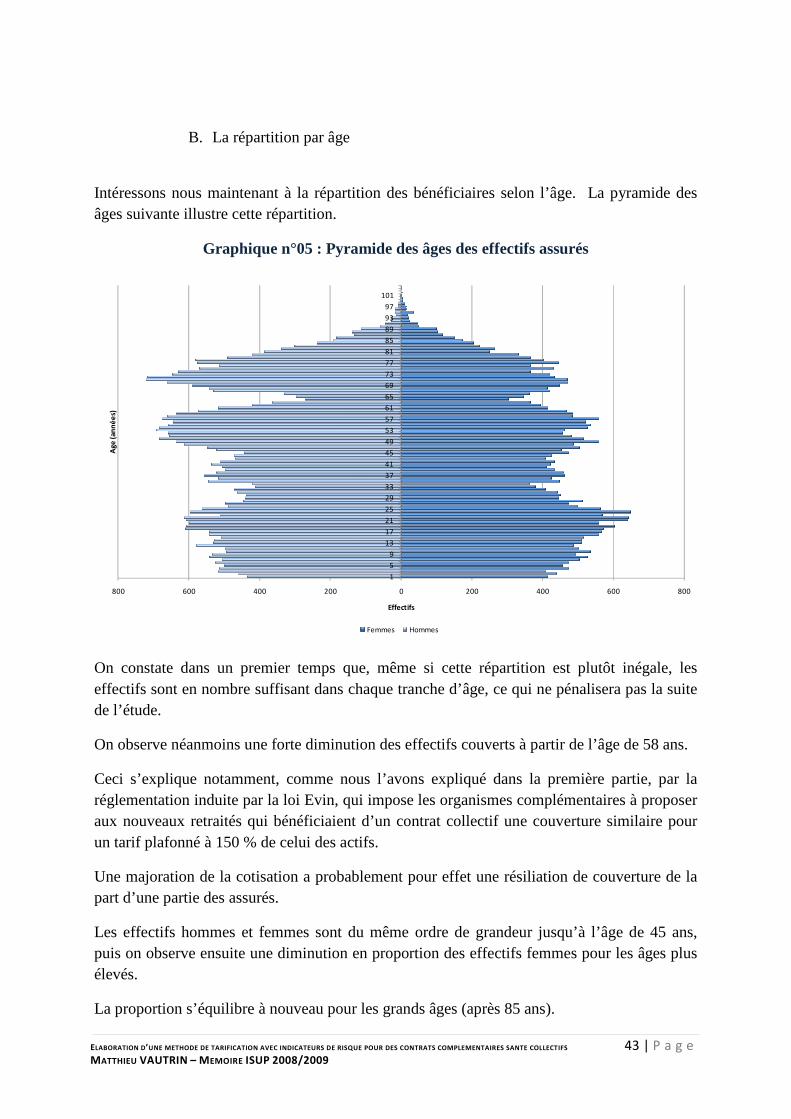

B. La répartition par âge......................................................................................................... 43

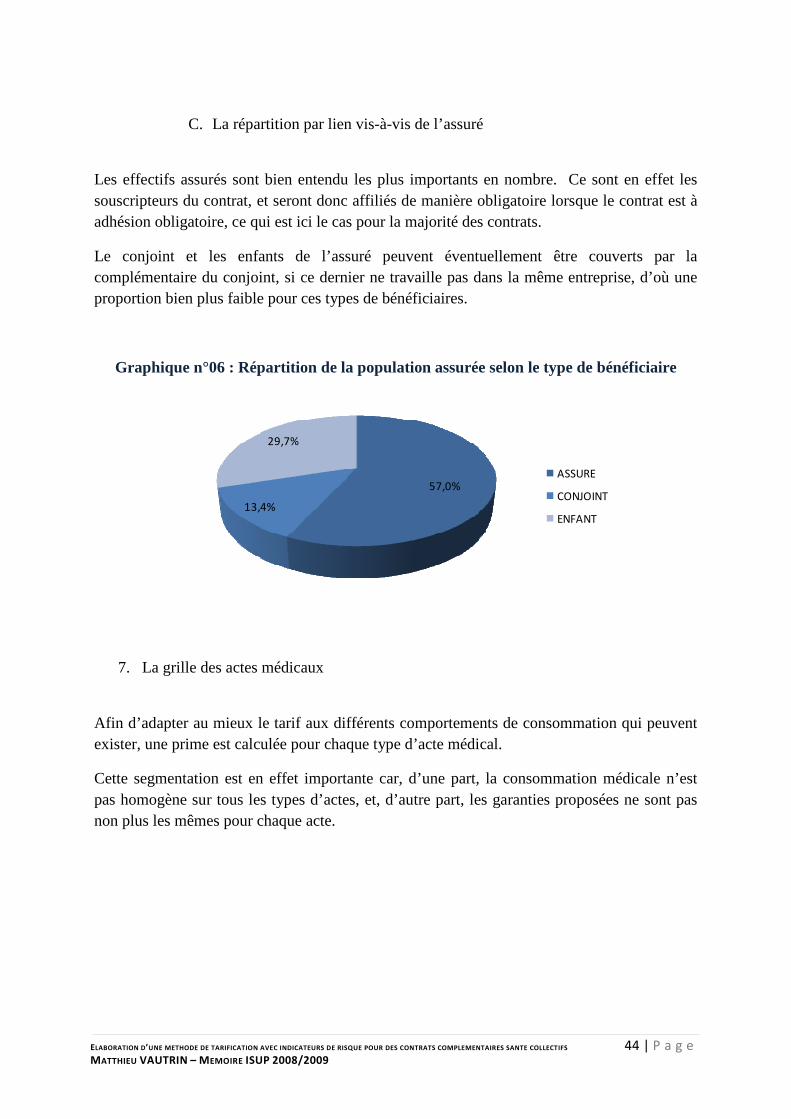

C. La répartition par lien vis-à-vis de l’assuré ....................................................................... 44

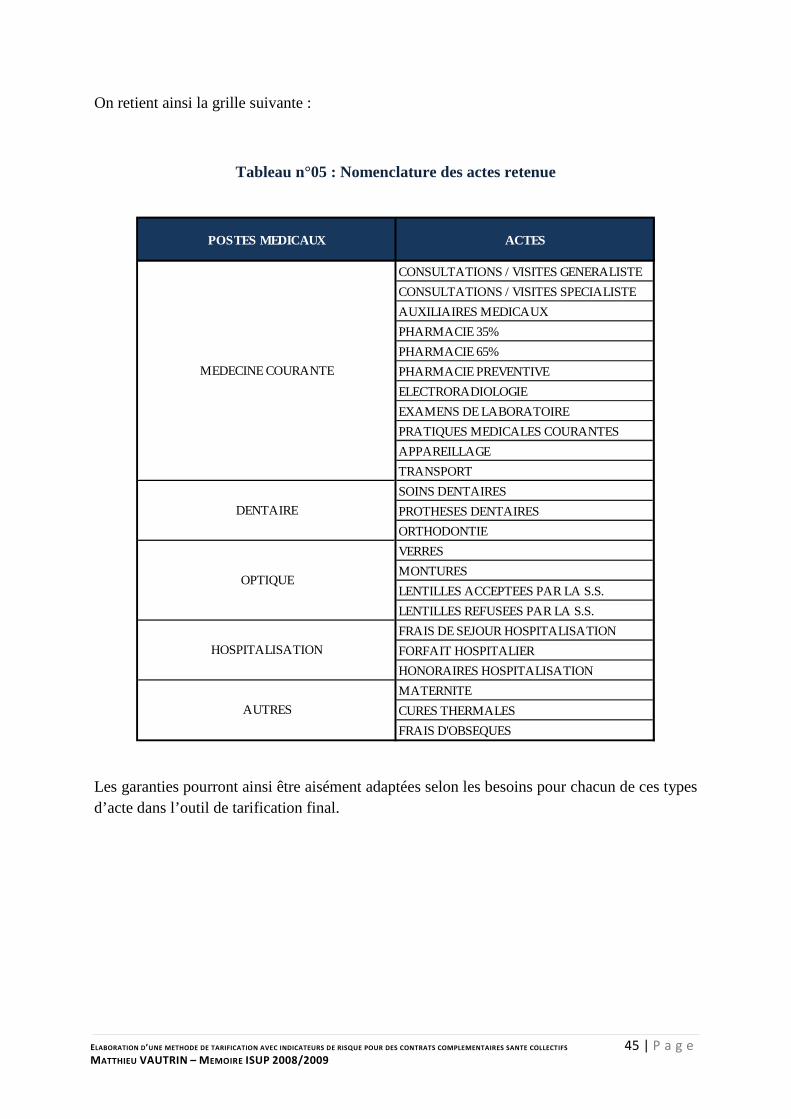

7. La grille des actes médicaux.................................................................................................. 44

SECTION 2 : LA DETERMINATION DE LA PRIME PURE ................................................................................... 46

1. L’approche retenue : le modèle « Fréquence – Coût moyen » .............................................. 46

A. Le modèle classique .......................................................................................................... 46

B. L’espérance et la variance du modèle ................................................................................ 48

C. L’influence des variables explicatives ............................................................................... 49

D. Le cas des sinistres graves ................................................................................................. 50

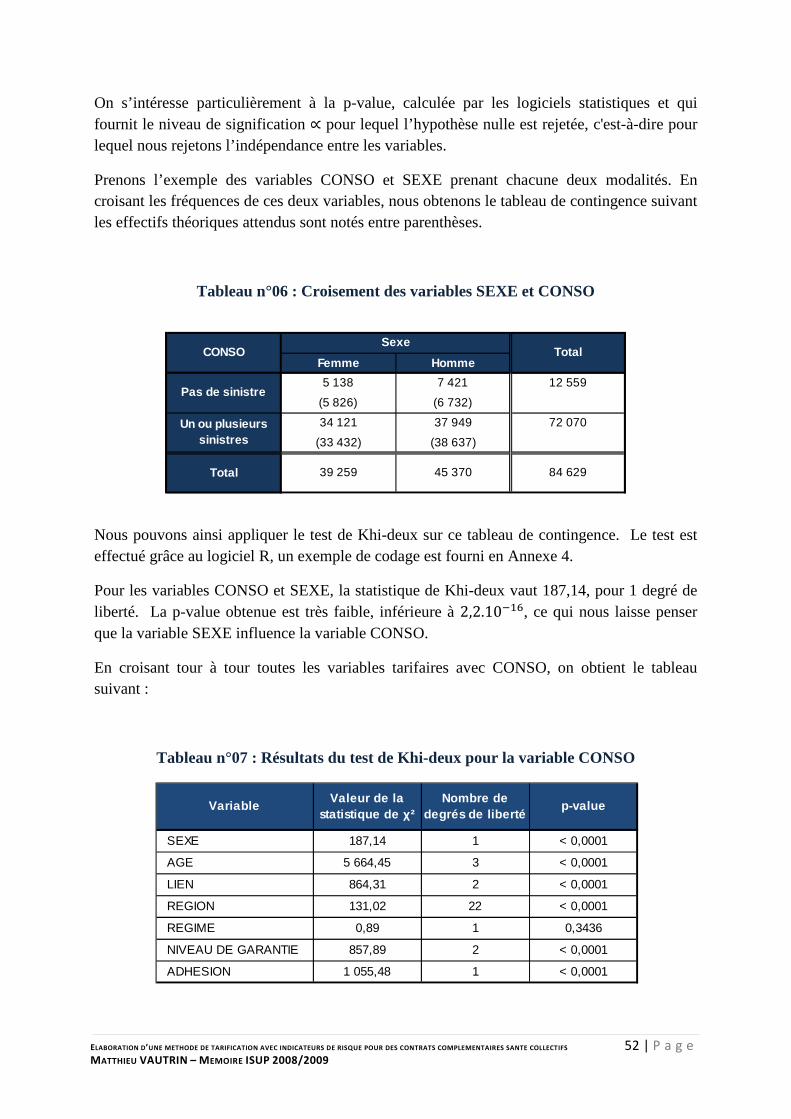

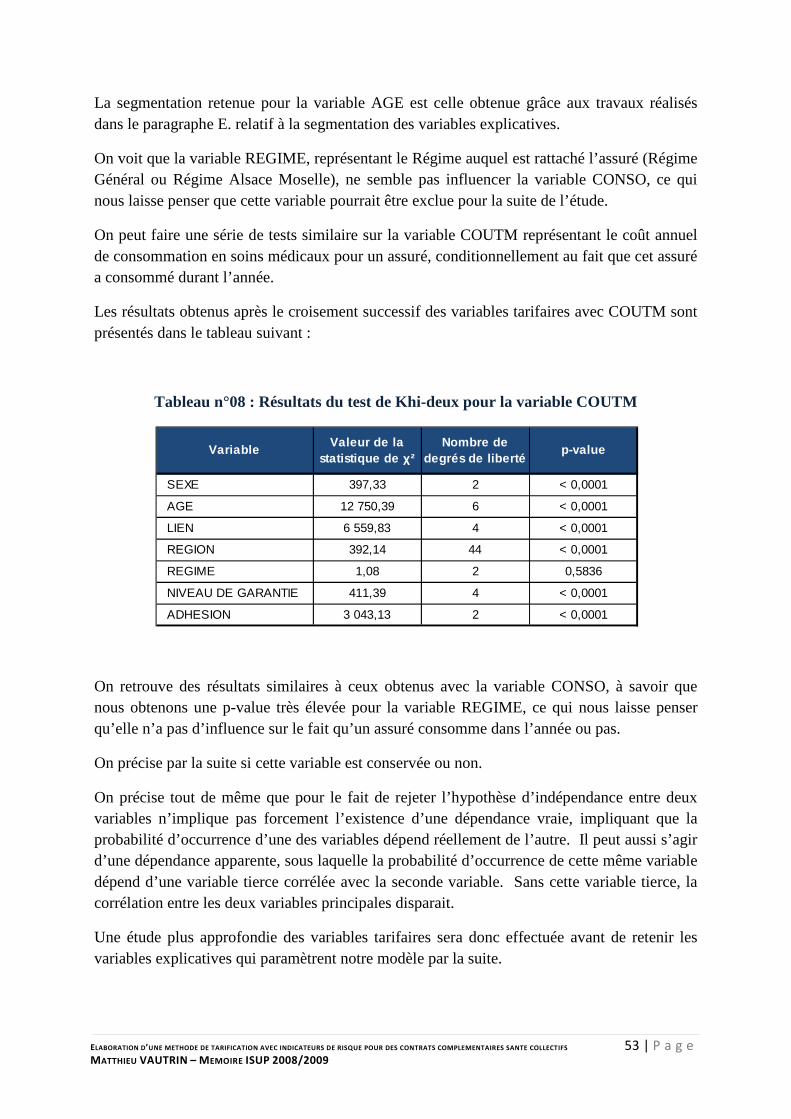

2. La segmentation tarifaire retenue .......................................................................................... 50

A. Le test de Khi-deux d’indépendance ................................................................................. 50

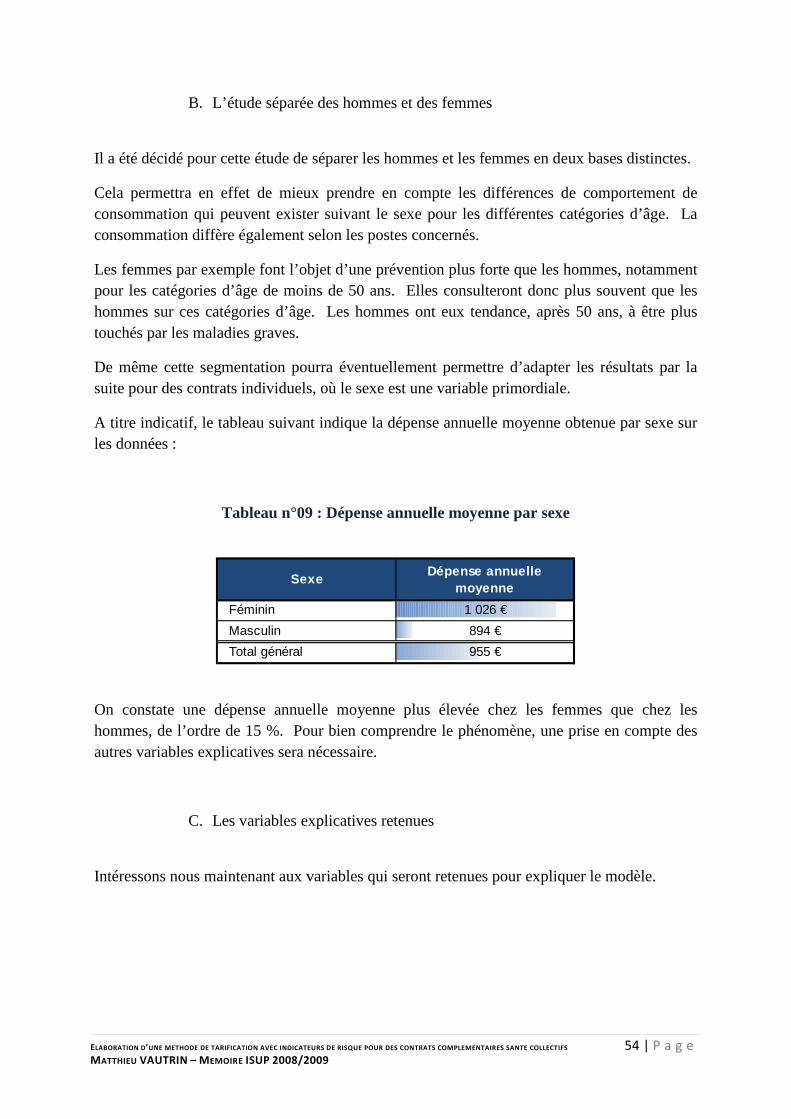

B. L’étude séparée des hommes et des femmes ..................................................................... 54

C. Les variables explicatives retenues.................................................................................... 54

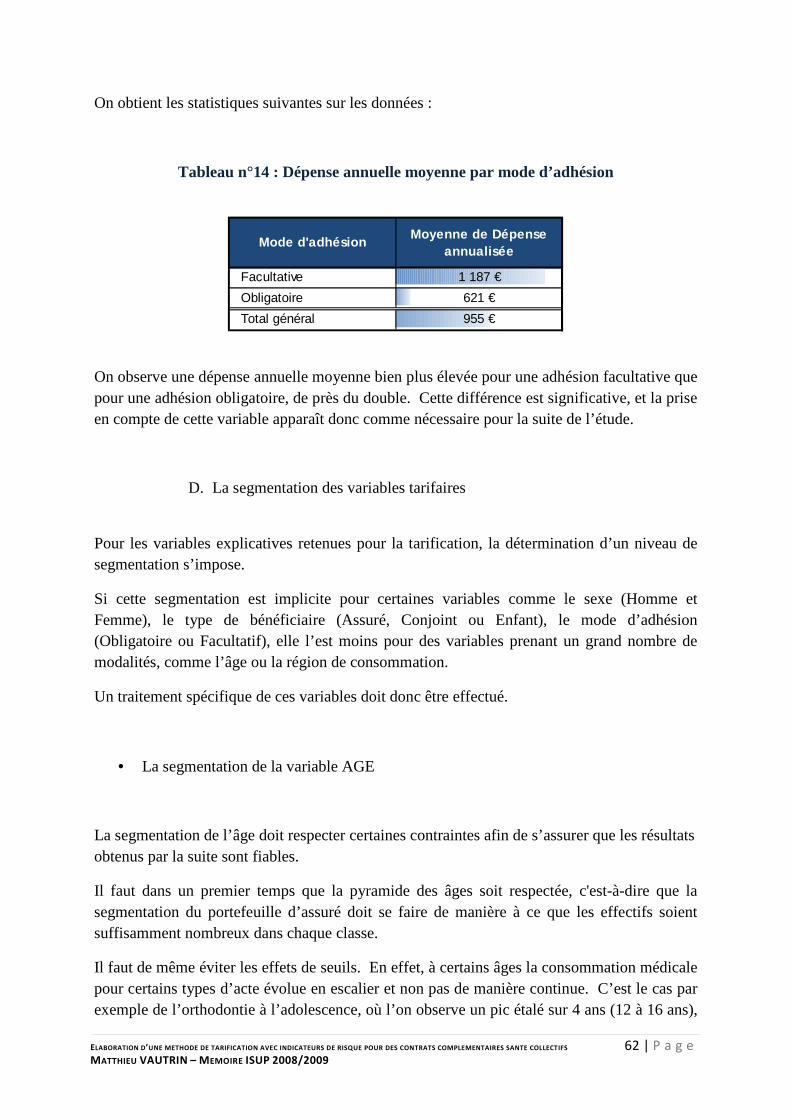

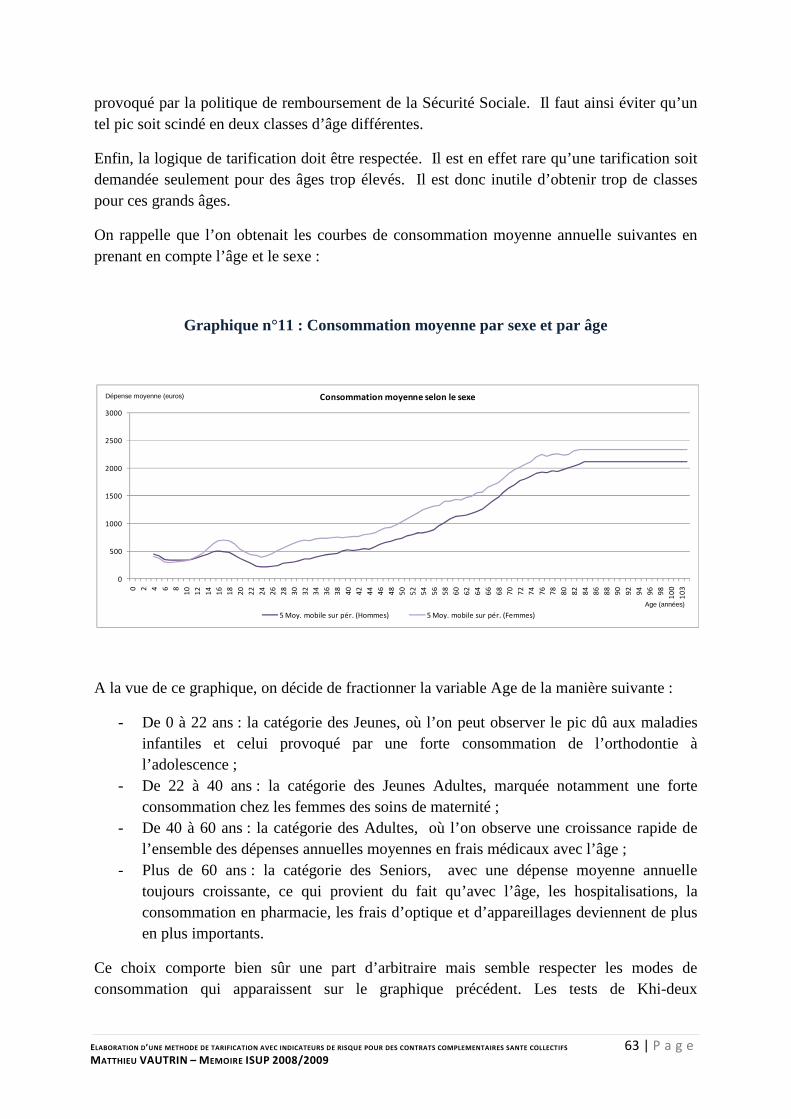

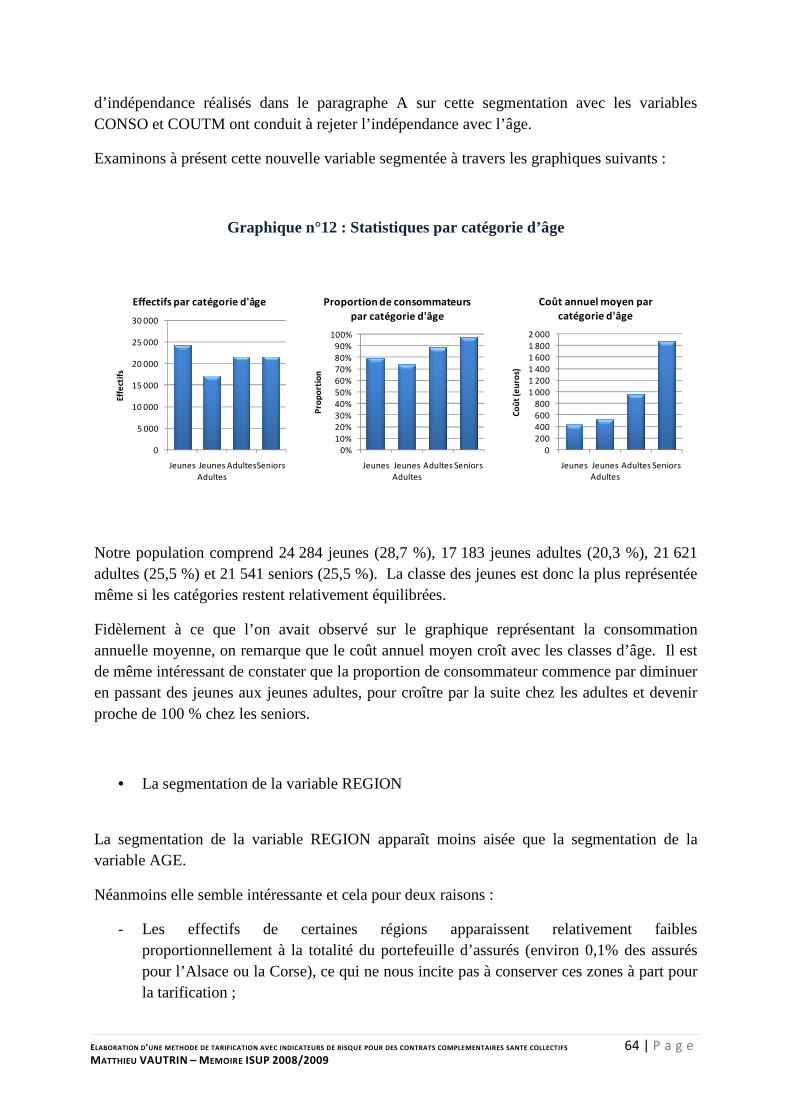

D. La segmentation des variables tarifaires ............................................................................ 62

3. Le principe des Modèles Linéaires Généralisés .................................................................... 65

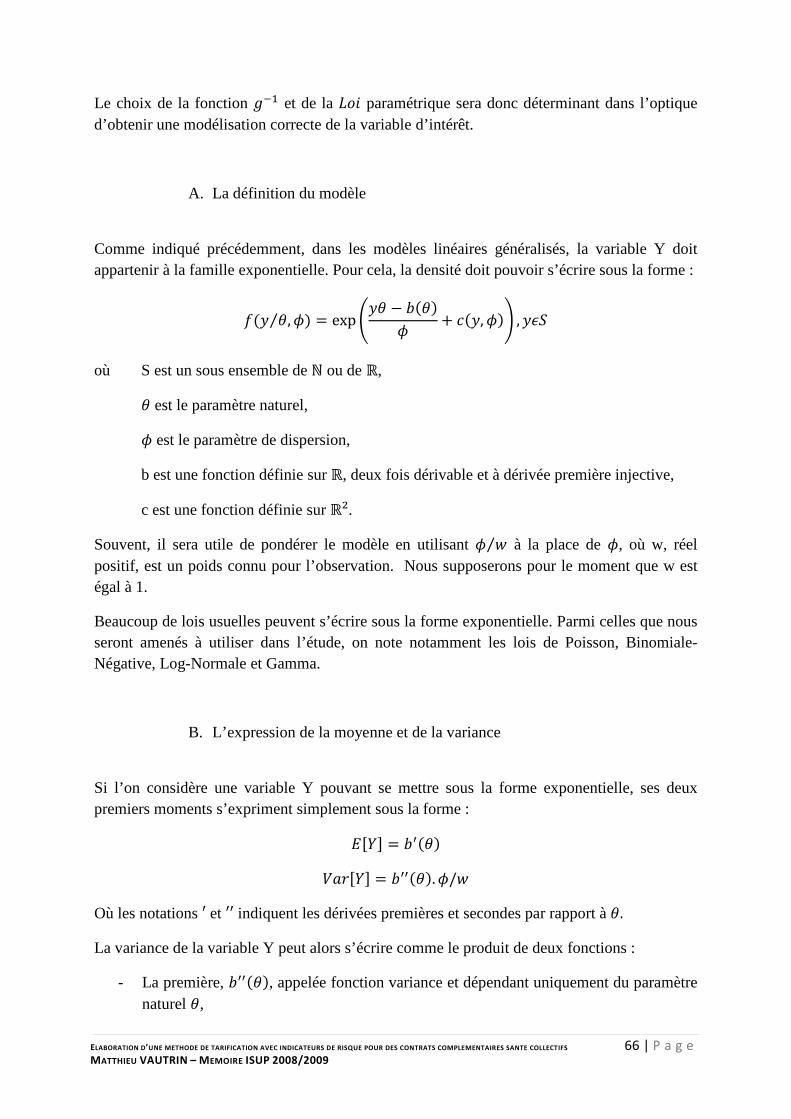

A. La définition du modèle ..................................................................................................... 66

B. L’expression de la moyenne et de la variance ................................................................... 66

C. Le modèle de régression utilisé ......................................................................................... 67

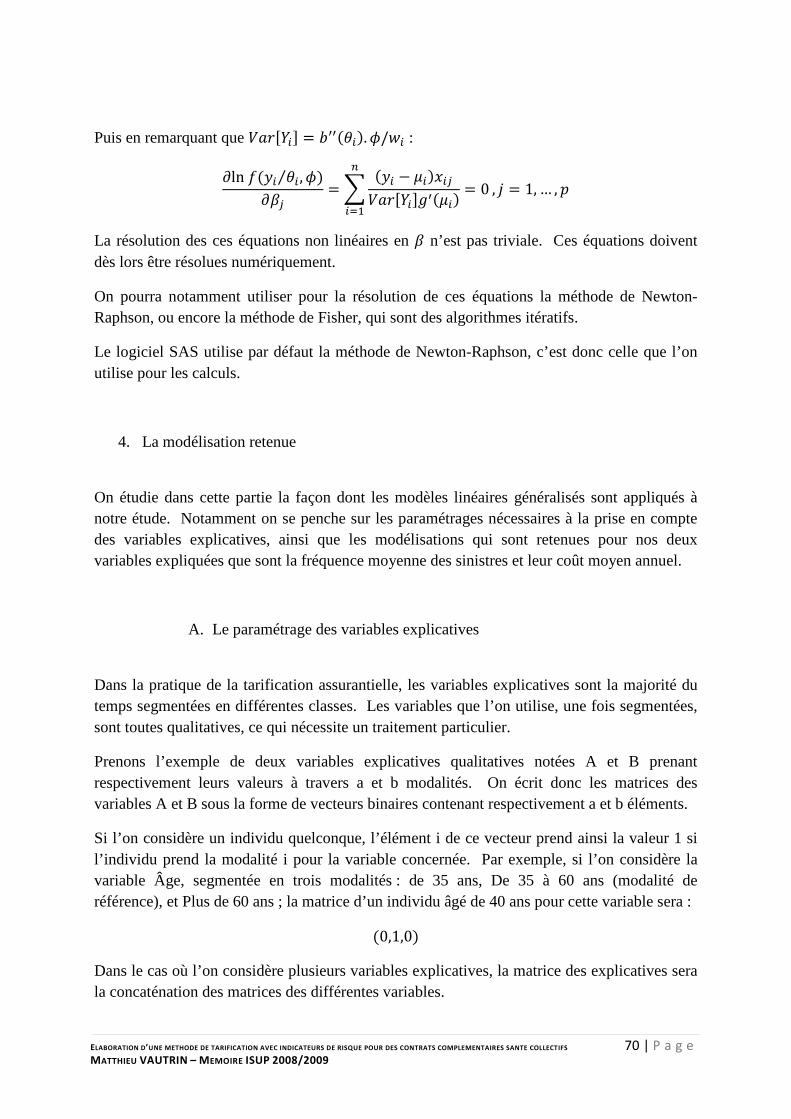

D. Les équations de vraisemblance et leurs résolutions ......................................................... 68

4. La modélisation retenue ........................................................................................................ 70

A. Le paramétrage des variables explicatives ........................................................................ 70

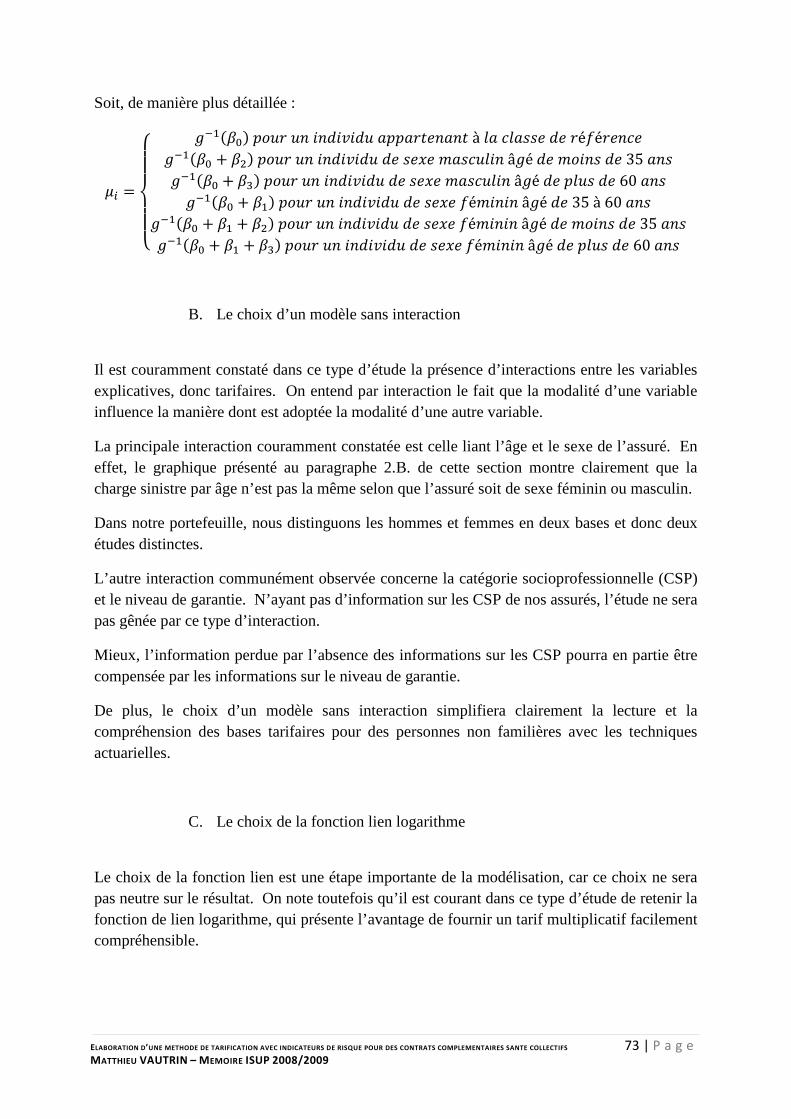

B. Le choix d’un modèle sans interaction .............................................................................. 73

7 | P a g e

ELABORATION D’UNE METHODE DE TARIFICATION AVEC INDICATEURS DE RISQUE POUR DES CONTRATS COMPLEMENTAIRES SANTE COLLECTIFS

MATTHIEU VAUTRIN – MEMOIRE ISUP 2008/2009

C. Le choix de la fonction lien logarithme ............................................................................. 73

D. La modélisation de la fréquence moyenne des sinistres .................................................... 74

E. La modélisation du coût moyen des sinistres .................................................................... 83

5. L’analyse des effets liés aux variables explicatives .............................................................. 92

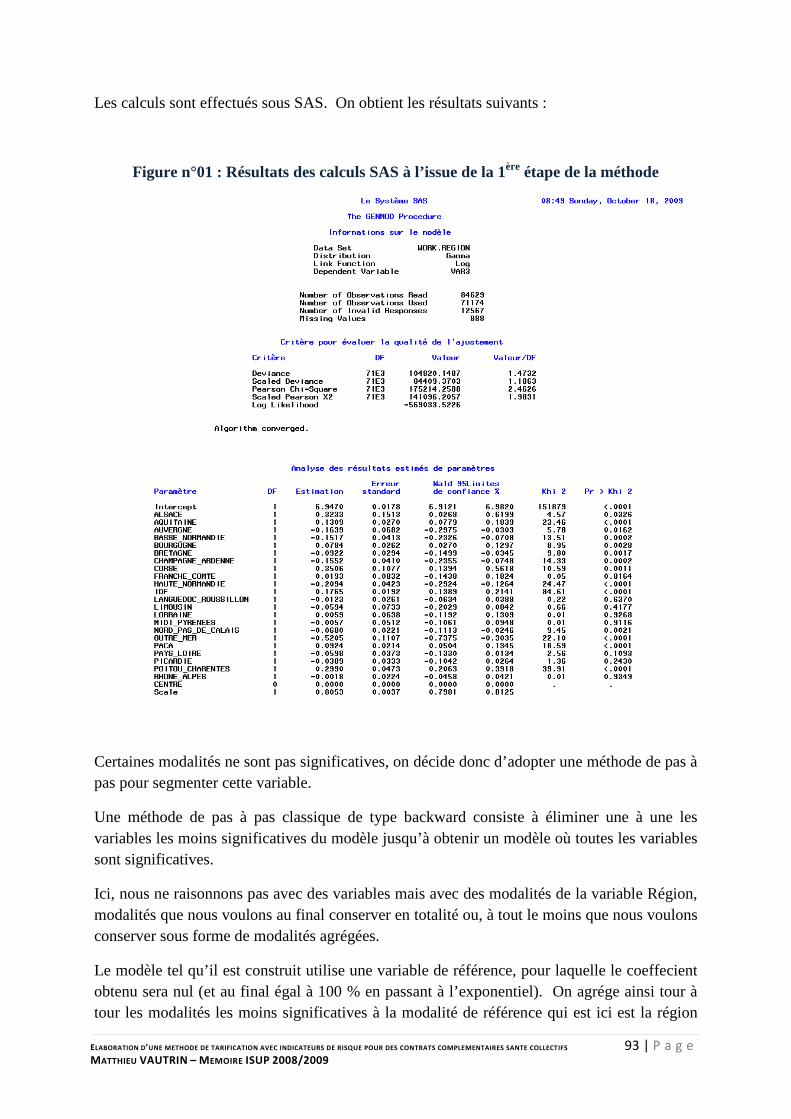

A. Le niveau de segmentation de la région ............................................................................ 92

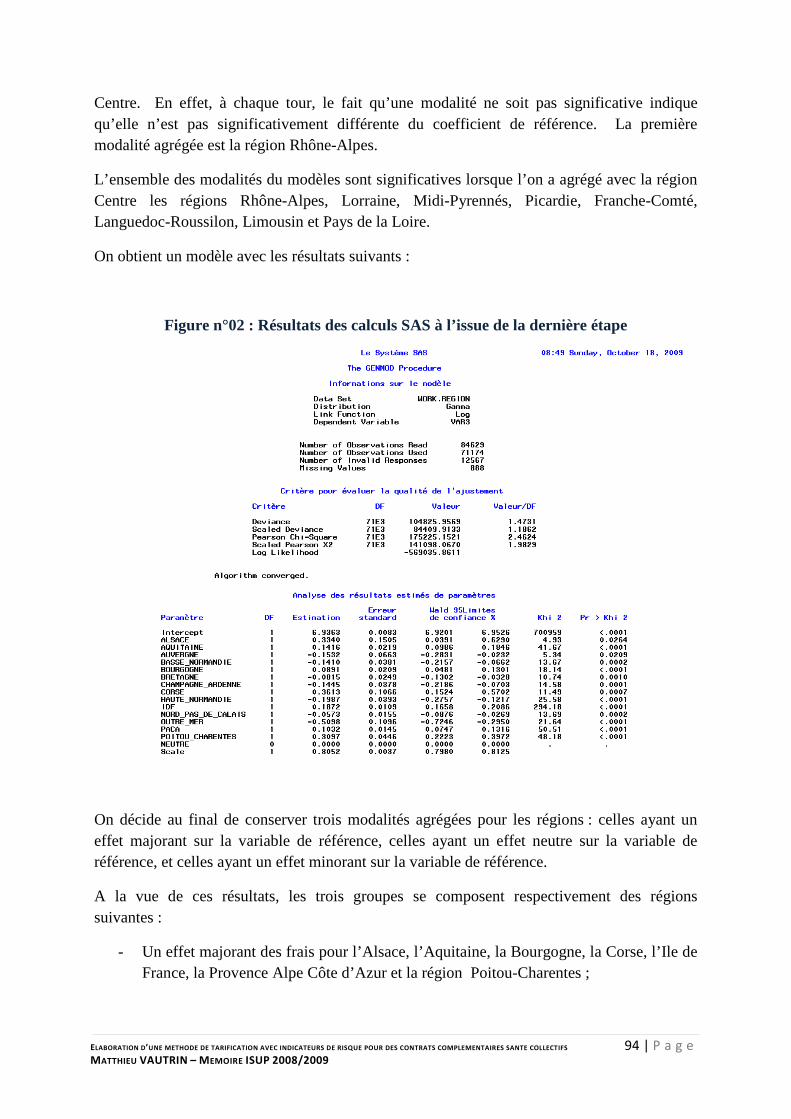

B. Les tests du Rapport de Vraisemblance ............................................................................. 95

C. Les variables de référence retenues ................................................................................... 97

6. Les résidus de la déviance ..................................................................................................... 97

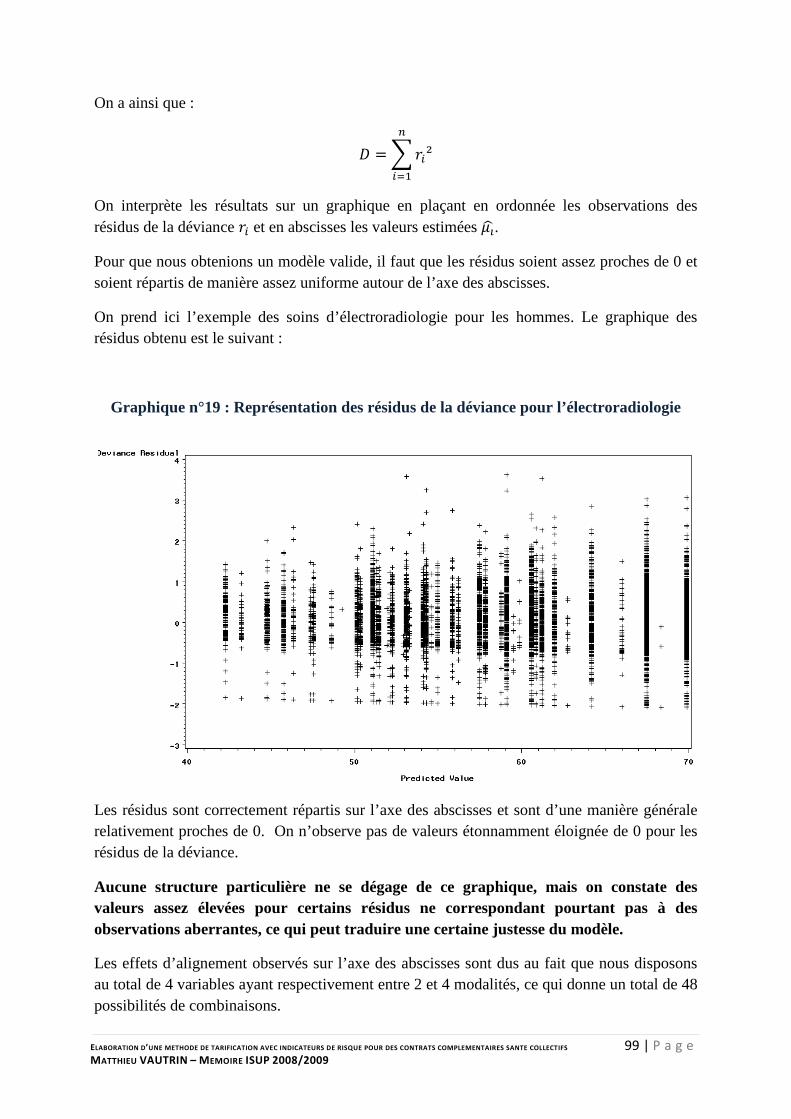

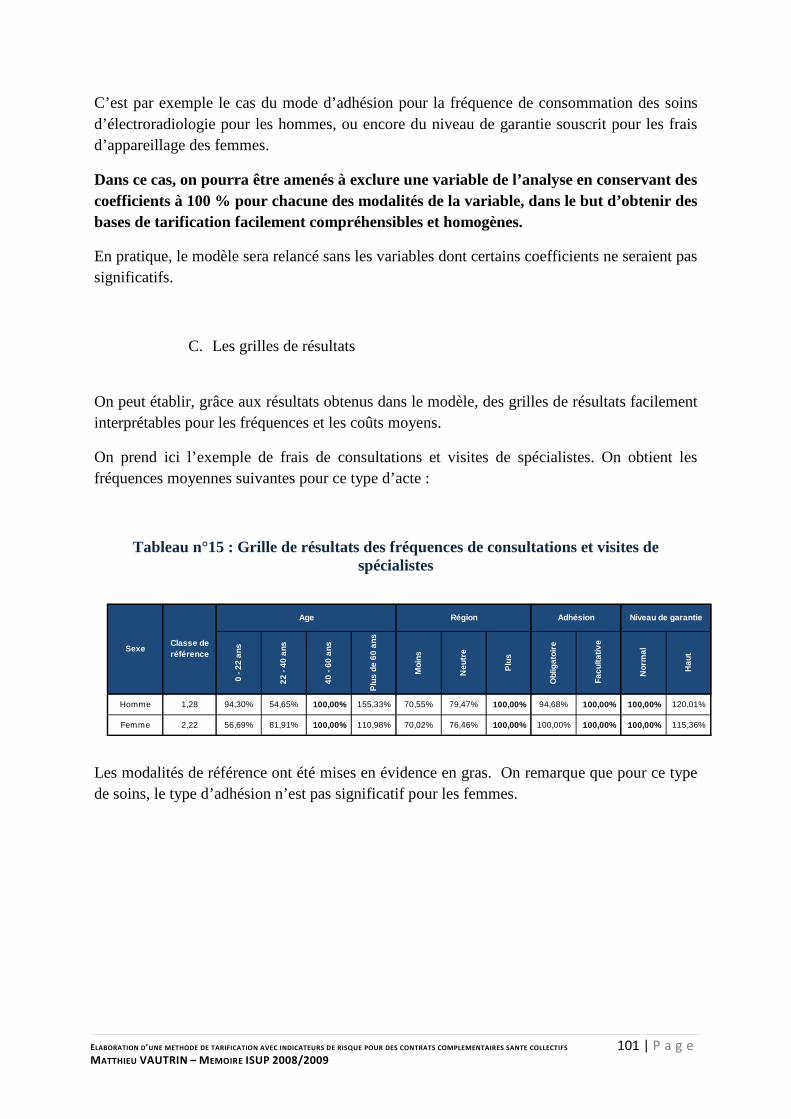

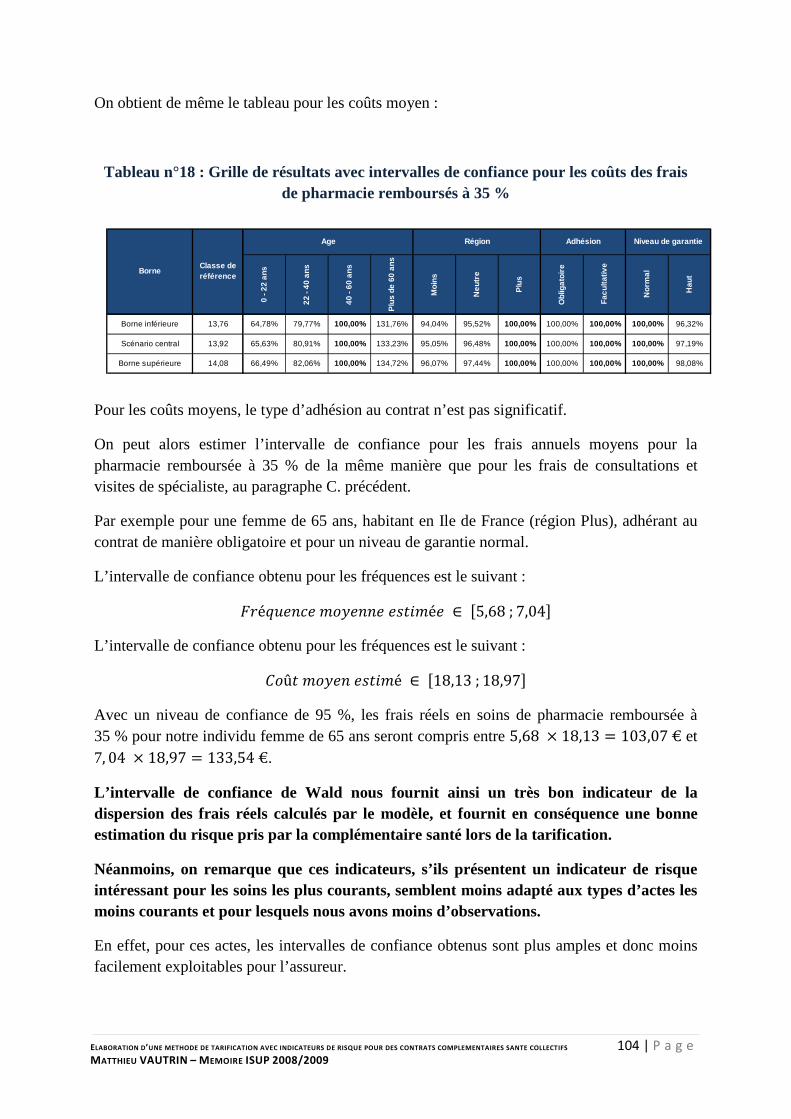

7. Les résultats ......................................................................................................................... 100

A. L’interprétation des coefficients obtenus ........................................................................ 100

B. Le traitement des coefficients non significatifs ............................................................... 100

C. Les grilles de résultats ..................................................................................................... 101

D. Les intervalles de confiance pour les paramètres ............................................................ 102

8. Le calcul de la prime pure par assuré .................................................................................. 105

A. Le cas du remboursement sur frais réels ......................................................................... 105

B. Le cas du remboursement sur la Base de Remboursement de la Sécurité Sociale .......... 106

C. Le cas du remboursement en pourcentage du Remboursement de la Sécurité Sociale (RSS) ....................................................................................................................................... 106

D. Le cas du remboursement au forfait ................................................................................ 106

E. Le cas du remboursement en pourcentage du Plafond Mensuel de la Sécurité Sociale (PMSS) .................................................................................................................................... 107

9. Les résultats obtenus, les pistes d’amélioration................................................................... 108

CONCLUSION .......................................................................................................................................... 110

BIBLIOGRAPHIE ....................................................................................................................................... 112

ANNEXES ................................................................................................................................................ 114

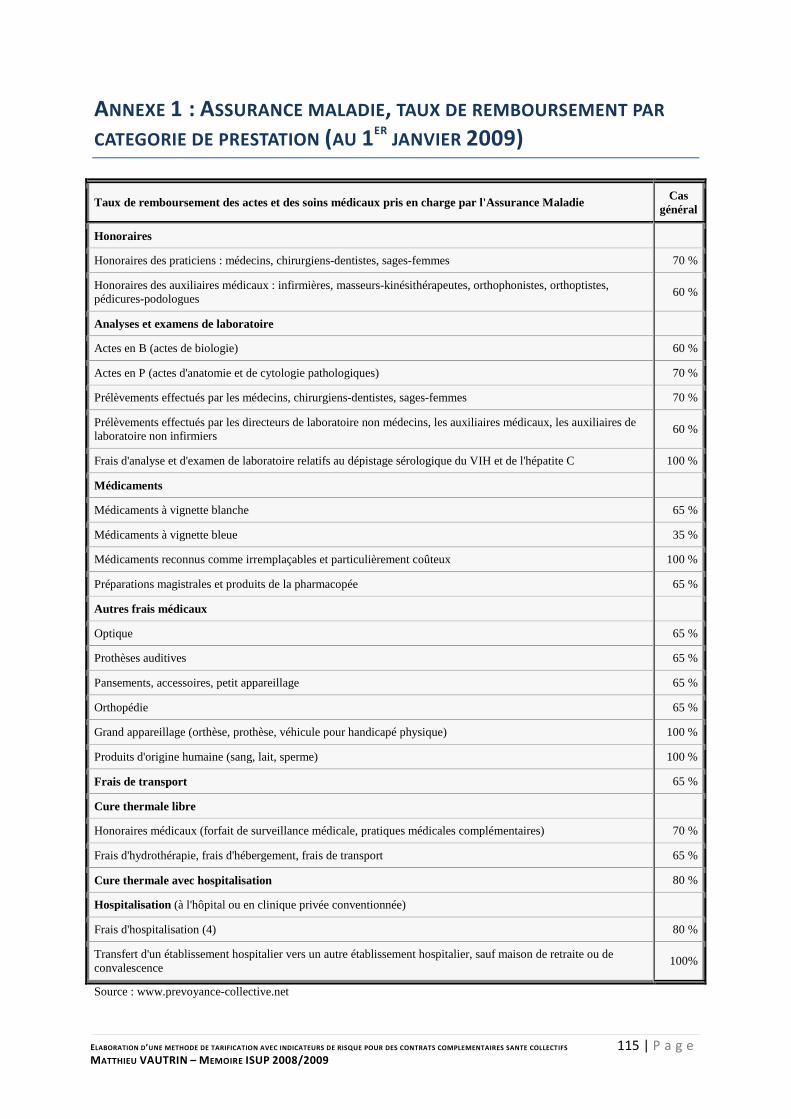

ANNEXE 1 : ASSURANCE MALADIE, TAUX DE REMBOURSEMENT PAR CATEGORIE DE PRESTATION (AU 1ER

JANVIER

2009) ................................................................................................................................................ 115

ANNEXE 2 : LA LOI EVIN ....................................................................................................................... 116

ANNEXE 3 : EXTRAIT DE TEXTE DE LA NORME IAS 19 ................................................................................ 121

ANNEXE 4 : EXEMPLE DE CODE R POUR LE TEST DE KHI-DEUX D’INDEPENDANCE ........................................... 125

ANNEXE 5 : EXEMPLE DE CODE R POUR L’AJUSTEMENT GRAPHIQUE D’UNE LOI THEORIQUE A LA LOI EMPIRIQUE 126

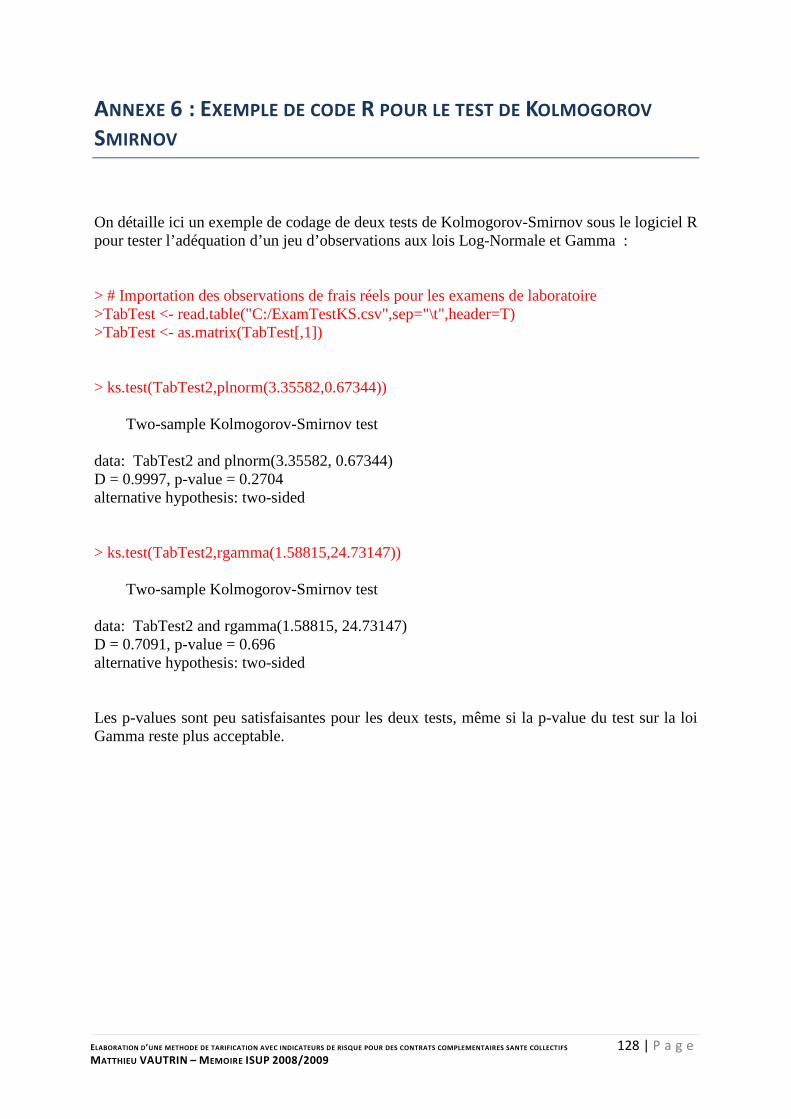

ANNEXE 6 : EXEMPLE DE CODE R POUR LE TEST DE KOLMOGOROV SMIRNOV ............................................... 128

ANNEXE 7 : EXEMPLE DE CODE SAS POUR LA PROC GENMOD (MODELES LINEAIRES GENERALISES) ................. 129

8 | P a g e

ELABORATION D’UNE METHODE DE TARIFICATION AVEC INDICATEURS DE RISQUE POUR DES CONTRATS COMPLEMENTAIRES SANTE COLLECTIFS

MATTHIEU VAUTRIN – MEMOIRE ISUP 2008/2009

INTRODUCTION

Les frais de santé occupent de nos jours une place prédominante dans l’ensemble des prestations de prévoyance et, corrélativement, dans le budget des ménages.

Du fait du désengagement progressif de la Sécurité Sociale dans la part du remboursement de ces frais, les organismes de complémentaire santé ont vocation à jouer un rôle prépondérant dans les remboursements des soins médicaux et plus généralement dans le fonctionnement du système de soins français.

De plus, la diversité des acteurs présents dans le domaine des remboursements complémentaires des frais de soins de santé, à savoir les sociétés d’assurance, les mutuelles et les institutions de prévoyance, contribue à créer une situation concurrentielle tendue.

Par conséquent, ces intervenants se doivent d’être en mesure de proposer en permanence un tarif adapté au marché, et donc de revoir et mettre à jour de manière fréquente leurs bases de tarification.

C’est dans ce contexte que se situe l’étude, ayant pour but l’établissement de bases de tarification pour le portefeuille d’assurés d’un grand groupe de protection sociale français, et plus généralement la définition d’une méthode de tarification pour un contrat de complémentaire santé collectifs permettant d’apprécier la variabilité des estimations obtenues.

Une première partie présente le contexte général actuel de l’assurance santé en France. Il apparaît en effet indispensable de bien comprendre les mécanismes qui entrent en jeu dans ce type de contrat, ainsi que les dispositions législatives auxquelles l’entreprise assurée et l’organisme complémentaire auront à faire face. Le secteur est depuis de nombreuses années en constante évolution, ce qui oblige les organismes complémentaires à s’adapter rapidement à ces changements afin de présenter en permanence un tarif adapté à la population ciblée.

La seconde partie de l’étude est consacrée à la tarification à proprement dite. On s’intéresse à la modélisation de la consommation annuelle d’un assuré, qui sera exprimée à partir de la fréquence annuelle moyenne d’actes par assuré et du coût moyen par acte.

On choisit pour l’étude un modèle du type « fréquence * coût » basé sur des modèles linéaires généralisés. Historiquement apparus en assurance I.A.R.D., ils sont aujourd’hui très utilisés en assurance non vie.

Cette approche tend à être de plus en plus utilisée pour établir une tarification, même si bien souvent on lui préfère encore les modèles déterministes.

La méthodologie retenue nous permettra entre autres d’identifier, parmi les données disponibles, les variables qui influent le plus sur la consommation en soins médicaux d’un assuré, et de quantifier cette influence.

9 | P a g e

ELABORATION D’UNE METHODE DE TARIFICATION AVEC INDICATEURS DE RISQUE POUR DES CONTRATS COMPLEMENTAIRES SANTE COLLECTIFS

MATTHIEU VAUTRIN – MEMOIRE ISUP 2008/2009

Enfin, les modèles linéaires généralisés nous fourniront des intervalles de confiance pour les paramètres estimés par le modèle, et pour les tarifs calculés. Ces intervalles constituent un indicateur de la variabilité des résultats et donc du risque pris par l’assureur lors de l’établissement de ses tarifs, ce qui va dans le sens des nouvelles règlementations prudentielles européennes telles que Solvency II.

10 | P a g e

ELABORATION D’UNE METHODE DE TARIFICATION AVEC INDICATEURS DE RISQUE POUR DES CONTRATS COMPLEMENTAIRES SANTE COLLECTIFS

MATTHIEU VAUTRIN – MEMOIRE ISUP 2008/2009

PARTIE 1 : CONTEXTE DE L’ETUDE

Dans cette première partie on présente le contexte de l’étude, et notamment tous les éléments essentiels à la compréhension du fonctionnement de l’assurance santé en France.

Une bonne compréhension de ces éléments nous permettra ainsi, par la suite, d’évaluer correctement le coût a priori d’un contrat complémentaire santé.

On présente dans un premier temps le cadre de la protection santé en France, en exposant brièvement les origines de la protection sociale en France, le fonctionnement du régime de base qu’est la Sécurité Sociale, ainsi que toutes les évolutions législatives qui ont marqué le domaine ces dernières années.

On se penche dans une deuxième section sur le fonctionnement de la couverture complémentaire des frais de santé, son rôle, les différents régimes existants et les différents types de remboursements qui peuvent être mis en place.

Dans une troisième section, on étudie succinctement le mode de fonctionnement de la prévoyance collective, l’objet du mémoire étant d’élaborer une méthode de tarification pour des contrats collectifs. On se penche notamment sur les modes de cotisations existants pour ce type de contrat.

11 | P a g e

ELABORATION D’UNE METHODE DE TARIFICATION AVEC INDICATEURS DE RISQUE POUR DES CONTRATS COMPLEMENTAIRES SANTE COLLECTIFS

MATTHIEU VAUTRIN – MEMOIRE ISUP 2008/2009

SECTION 1 : LA PROTECTION SANTE EN FRANCE

Il semble important de rappeler dans une première section l’ensemble des notions et mécanismes qui régissent la protection sociale et plus précisément l’assurance santé en France.

Cela sera l’occasion de préciser les droits et obligations de la population française en matière d’assurance santé obligatoire et complémentaire.

1. Le cadre général de la protection sociale en France

A. Qu’est ce que la protection sociale ?

Le terme protection sociale désigne tous les mécanismes de prévoyance collective qui permettent aux individus de faire face aux conséquences financières liées aux risques sociaux.

On entend par risques sociaux l’ensemble des situations susceptibles d’affecter la situation financière des individus et donc leur sécurité économique. On distingue notamment les risques vieillesse, maladie, indemnités journalières/invalidité, chômage, accident de travail/maladie professionnelle et maternité1.

La protection sociale peut s’appliquer selon trois logiques :

- Une logique d’assurance sociale : l’idée étant de protéger les individus contre une éventuelle perte de revenu, telle que le chômage, la maladie, la vieillesse ou les accidents de travail. Ce type de protection est financé par des cotisations sur les salaires et ne concernera donc que les individus qui cotisent ;

- Une logique d’assistance : le but étant de lutter contre les différentes formes de pauvreté en instaurant une solidarité entre les individus. Ce type de protection, assurant un revenu minimum à celui qui en bénéficie, ne nécessite pas de cotisation préalable. L’attribution se fait sous conditions de ressources. Cela concerne par exemple le revenu minimum d’insertion, ou encore l’allocation adulte handicapé ;

- Une logique de protection universelle : l’objectif étant dans ce cas de ne couvrir que certaines catégories de dépenses pour tous les individus. Encore une fois les prestations sont accordées sans conditions de cotisations mais nécessitent certaines conditions de ressources. Néanmoins les prestations sont les mêmes pour tous, c’est le cas notamment des prestations familiales.

1 Cf. EWALD F., l’Etat Providence, 1986.

12 | P a g e

ELABORATION D’UNE METHODE DE TARIFICATION AVEC INDICATEURS DE RISQUE POUR DES CONTRATS COMPLEMENTAIRES SANTE COLLECTIFS

MATTHIEU VAUTRIN – MEMOIRE ISUP 2008/2009

B. La protection sociale en chiffres

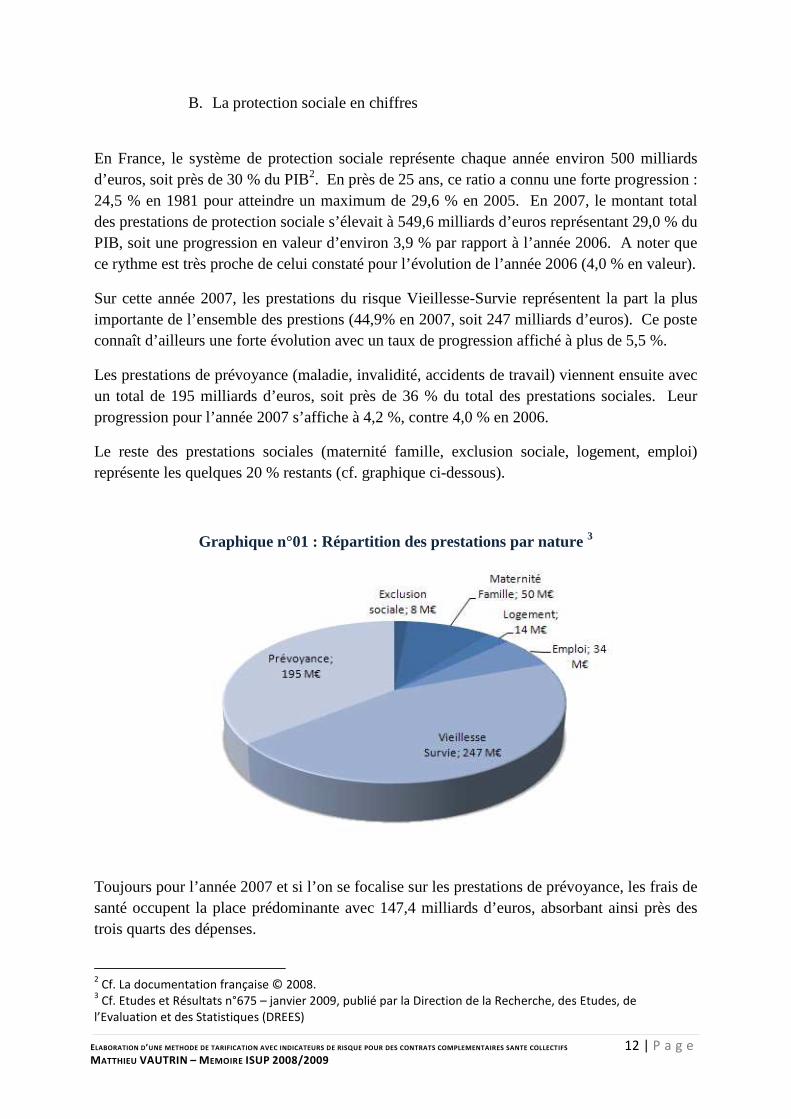

En France, le système de protection sociale représente chaque année environ 500 milliards d’euros, soit près de 30 % du PIB2. En près de 25 ans, ce ratio a connu une forte progression : 24,5 % en 1981 pour atteindre un maximum de 29,6 % en 2005. En 2007, le montant total des prestations de protection sociale s’élevait à 549,6 milliards d’euros représentant 29,0 % du PIB, soit une progression en valeur d’environ 3,9 % par rapport à l’année 2006. A noter que ce rythme est très proche de celui constaté pour l’évolution de l’année 2006 (4,0 % en valeur).

Sur cette année 2007, les prestations du risque Vieillesse-Survie représentent la part la plus importante de l’ensemble des prestions (44,9% en 2007, soit 247 milliards d’euros). Ce poste connaît d’ailleurs une forte évolution avec un taux de progression affiché à plus de 5,5 %.

Les prestations de prévoyance (maladie, invalidité, accidents de travail) viennent ensuite avec un total de 195 milliards d’euros, soit près de 36 % du total des prestations sociales. Leur progression pour l’année 2007 s’affiche à 4,2 %, contre 4,0 % en 2006.

Le reste des prestations sociales (maternité famille, exclusion sociale, logement, emploi) représente les quelques 20 % restants (cf. graphique ci-dessous).

Graphique n°01 : Répartition des prestations par nature 3

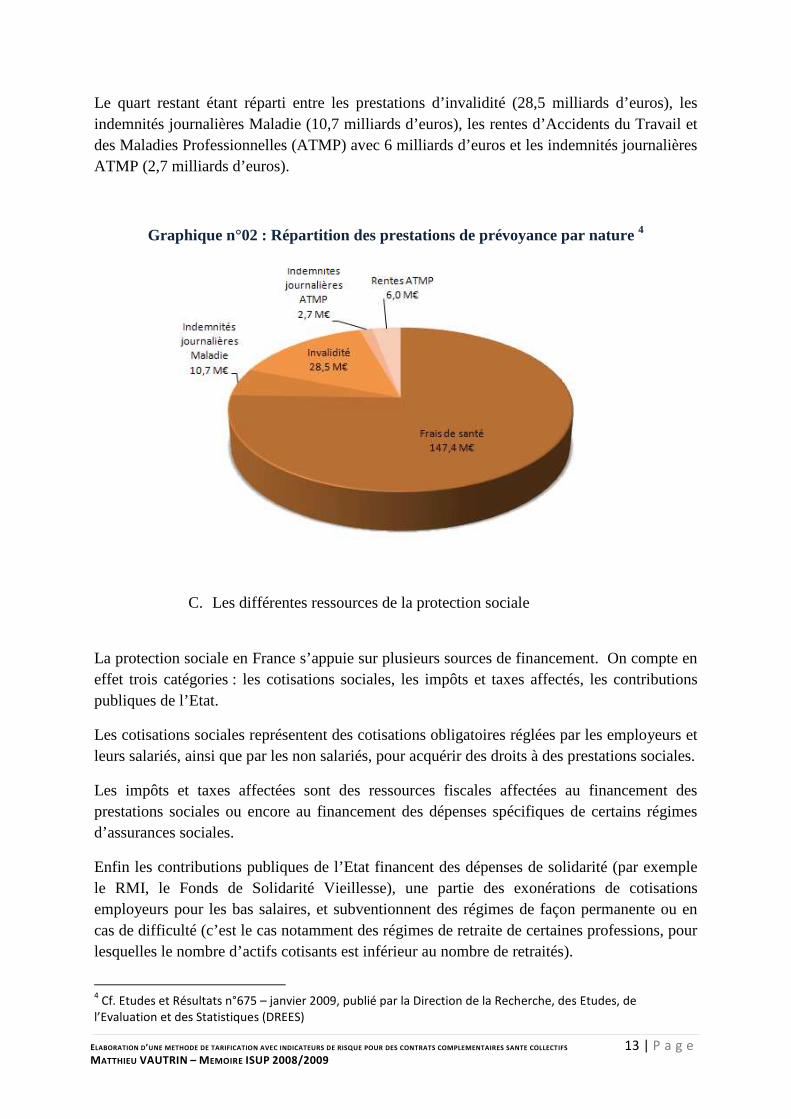

Toujours pour l’année 2007 et si l’on se focalise sur les prestations de prévoyance, les frais de santé occupent la place prédominante avec 147,4 milliards d’euros, absorbant ainsi près des trois quarts des dépenses.

2 Cf. La documentation française © 2008.

3 Cf. Etudes et Résultats n°675 – janvier 2009, publié par la Direction de la Recherche, des Etudes, de

l’Evaluation et des Statistiques (DREES)

13 | P a g e

ELABORATION D’UNE METHODE DE TARIFICATION AVEC INDICATEURS DE RISQUE POUR DES CONTRATS COMPLEMENTAIRES SANTE COLLECTIFS

MATTHIEU VAUTRIN – MEMOIRE ISUP 2008/2009

Le quart restant étant réparti entre les prestations d’invalidité (28,5 milliards d’euros), les indemnités journalières Maladie (10,7 milliards d’euros), les rentes d’Accidents du Travail et des Maladies Professionnelles (ATMP) avec 6 milliards d’euros et les indemnités journalières ATMP (2,7 milliards d’euros).

Graphique n°02 : Répartition des prestations de prévoyance par nature 4

C. Les différentes ressources de la protection sociale

La protection sociale en France s’appuie sur plusieurs sources de financement. On compte en effet trois catégories : les cotisations sociales, les impôts et taxes affectés, les contributions publiques de l’Etat.

Les cotisations sociales représentent des cotisations obligatoires réglées par les employeurs et leurs salariés, ainsi que par les non salariés, pour acquérir des droits à des prestations sociales.

Les impôts et taxes affectées sont des ressources fiscales affectées au financement des prestations sociales ou encore au financement des dépenses spécifiques de certains régimes d’assurances sociales.

Enfin les contributions publiques de l’Etat financent des dépenses de solidarité (par exemple le RMI, le Fonds de Solidarité Vieillesse), une partie des exonérations de cotisations employeurs pour les bas salaires, et subventionnent des régimes de façon permanente ou en cas de difficulté (c’est le cas notamment des régimes de retraite de certaines professions, pour lesquelles le nombre d’actifs cotisants est inférieur au nombre de retraités).

4 Cf. Etudes et Résultats n°675 – janvier 2009, publié par la Direction de la Recherche, des Etudes, de

l’Evaluation et des Statistiques (DREES)

14 | P a g e

ELABORATION D’UNE METHODE DE TARIFICATION AVEC INDICATEURS DE RISQUE POUR DES CONTRATS COMPLEMENTAIRES SANTE COLLECTIFS

MATTHIEU VAUTRIN – MEMOIRE ISUP 2008/2009

Les parts respectives de ces différentes sources de financement évoluent depuis quelques années. C’est ainsi que les cotisations sociales représentent une part de moins en moins importante dans le financement de la protection sociale, tout en restant encore la première ressource.

A l’opposé, les ressources fiscales prennent une place grandissante dans ce financement, notamment à cause de la montée en puissance de la Contribution Sociale Généralisée (CSG), impôt destiné à financer l’assurance maladie, les prestations familiales et le Fonds de solidarité.

Cette évolution survient suite à la nécessité de ne pas faire peser le financement de la protection sociale sur les seuls revenus d’activité, et de bien différencier le financement des prestations relevant de la solidarité nationale de celles relevant de l’assurance.

2. Le régime de base : la Sécurité Sociale

A. Le principe général

La Sécurité Sociale a été créée après la Seconde Guerre mondiale par les ordonnances du 4 et 19 octobre 1945. Dans un premier temps réservée aux salariés permanents, puis étendue petit à petit aux autres groupes sociaux, la Sécurité Sociale devient quasiment universelle en matière de maladie avec la Couverture Maladie Universelle (CMU), qui couvre aujourd’hui 99,9 % de la population française (cf. paragraphe sur la CMU).

La Sécurité Sociale assure la couverture sociale de base des français, concernant particulièrement cinq types de risque :

� La maladie ; � L’incapacité ; � L’invalidité ; � Le décès ; � La retraite.

En France, il existe trois grands régimes :

� Le Régime Général, concernant les salariés et travailleurs assimilés à des salariés, englobant ainsi environ 80 % de la population par le biais de l’assurance maladie5. Il génère plus de la moitié des dépenses de la Sécurité Sociale en France ;

� Le Régime des travailleurs non salariés non agricoles (ou Régime social des indépendants, fusion depuis le 1er juillet 2006 des régimes de retraite des commerçants, de retraite des artisans, et de maladie des non salariés non agricoles) qui concerne les artisans, commerçant et professions libérales ;

5 Administré par la Caisse nationale d’assurance maladie des travailleurs salariés (CNAV)

15 | P a g e

ELABORATION D’UNE METHODE DE TARIFICATION AVEC INDICATEURS DE RISQUE POUR DES CONTRATS COMPLEMENTAIRES SANTE COLLECTIFS

MATTHIEU VAUTRIN – MEMOIRE ISUP 2008/2009

� Le Régime agricole, au sein de la Mutualité Sociale Agricole (MSA).

Il existe tout de même encore différents régimes spéciaux protégeant différents groupes de salariés (par exemple : les employés du chemin de fer, les employés des transports publics parisiens, les marins…).

Depuis sa création, la Sécurité Sociale a connu plusieurs opérations de déremboursements. Malgré cela et l’impression générale de faible couverture qui en découle, la Sécurité Sociale rembourse encore en 2007 plus de 76 % des dépenses de santé, contre 7,9 % pour les mutuelles, 3,2 % pour les sociétés d’assurance et 2,5 % pour les institutions de prévoyance6. Cette proportion est d’ailleurs constante dans le temps et n’a que très peu évoluée depuis 1995.

Plusieurs réformes ont également vu le jour. Notamment, en 2004, le plan de réforme Douste-Blazy met en place une rationalisation des soins et de l’accès aux soins (dossier médical personnalisé, médecin traitant), une nouvelle politique du médicament (développement des génériques…) et de remboursements des actes (mise en place d’un remboursement minimum), ainsi qu’un contrôle renforcé des arrêts de travail. Nous reviendrons plus en détail sur cette réforme par la suite.

B. Le calcul des remboursements de la Sécurité Sociale

La Sécurité Sociale rembourse une partie des soins médicaux, d’hospitalisation ou de pharmacie, et cela pour toute personne résidant sur le territoire français, peu importe sa situation d’emploi, de ressource ou sa profession.

Pour chaque acte remboursé, il existe une assiette de remboursement, appelé Base de Remboursement de la Sécurité Sociale (BR), et anciennement Tarif de Convention (TC).

Par exemple, la Base de Remboursement pour une consultation chez un généraliste (en secteur 1) est fixé à 22 euros.

Sur cette Base de Remboursement, la Sécurité Sociale rembourse une certaine part, appelée Taux de Remboursement. Pour reprendre notre exemple, sur une consultation de généraliste en secteur 1, le Taux de Remboursement est fixé à 70 %. La Sécurité Sociale rembourse donc 70% de 22 euros. Si la consultation coûte 26 euros au patient, le Sécurité Sociale remboursera toujours 70 % de 22 euros, soit 15,40 euros.

Les 4 euros de dépassement de la Base de Remboursement resteront bien sûr à la charge de l’assuré. Le tableau des Taux de Remboursement de la Sécurité Sociale pour 2009, pour les différents actes médicaux, est fourni en Annexe 1.

6 Cf. Etude de l’INSEE sur la structure du financement de la dépense courante de soins et de biens médicaux –

novembre 2008.

16 | P a g e

ELABORATION D’UNE METHODE DE TARIFICATION AVEC INDICATEURS DE RISQUE POUR DES CONTRATS COMPLEMENTAIRES SANTE COLLECTIFS

MATTHIEU VAUTRIN – MEMOIRE ISUP 2008/2009

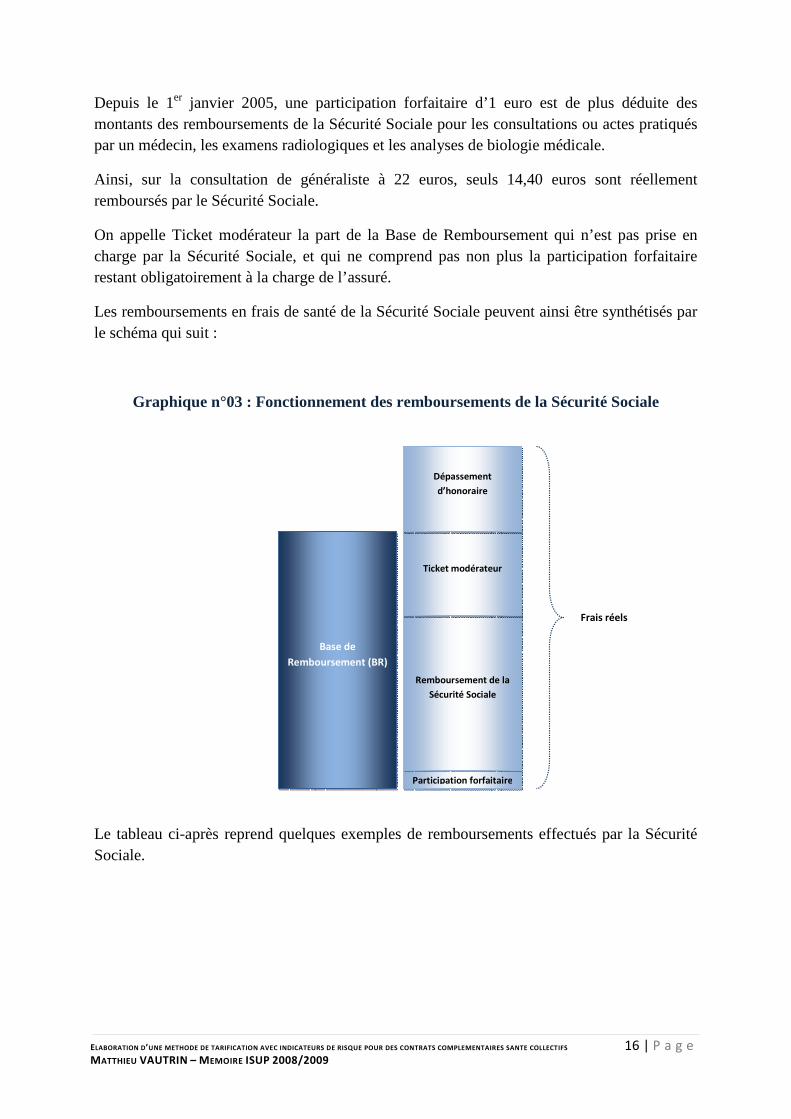

Depuis le 1er janvier 2005, une participation forfaitaire d’1 euro est de plus déduite des montants des remboursements de la Sécurité Sociale pour les consultations ou actes pratiqués par un médecin, les examens radiologiques et les analyses de biologie médicale.

Ainsi, sur la consultation de généraliste à 22 euros, seuls 14,40 euros sont réellement remboursés par le Sécurité Sociale.

On appelle Ticket modérateur la part de la Base de Remboursement qui n’est pas prise en charge par la Sécurité Sociale, et qui ne comprend pas non plus la participation forfaitaire restant obligatoirement à la charge de l’assuré.

Les remboursements en frais de santé de la Sécurité Sociale peuvent ainsi être synthétisés par le schéma qui suit :

Graphique n°03 : Fonctionnement des remboursements de la Sécurité Sociale

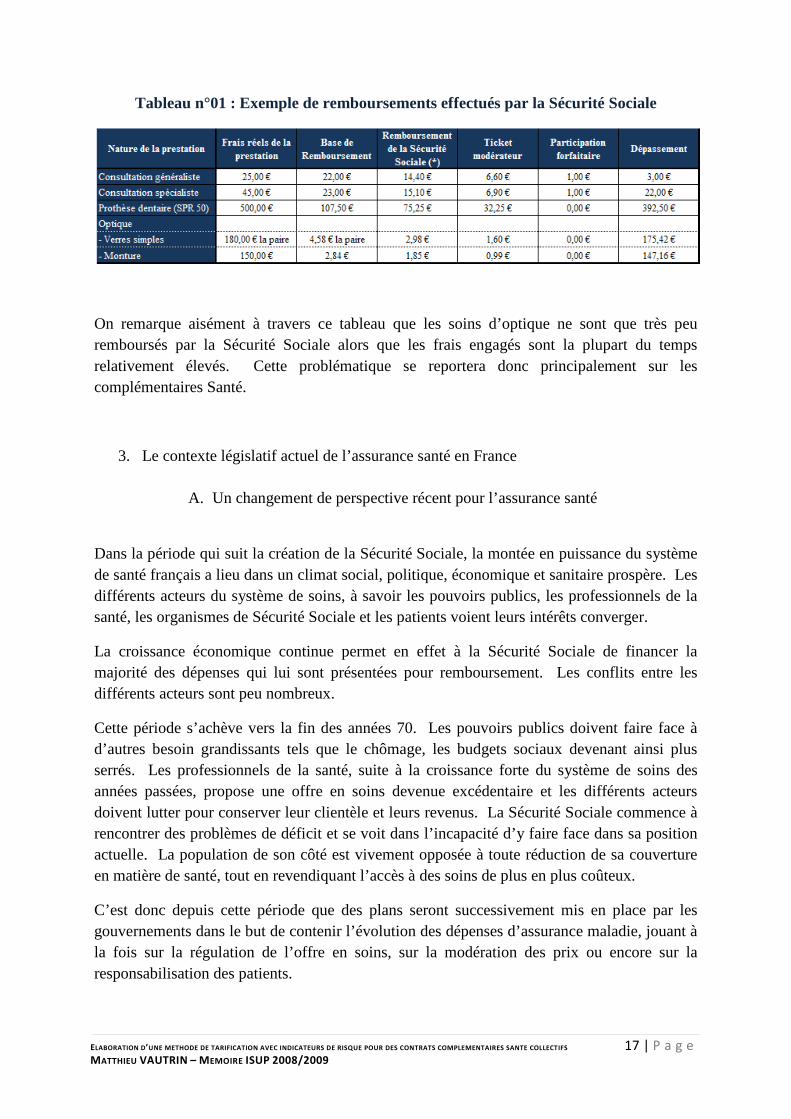

Le tableau ci-après reprend quelques exemples de remboursements effectués par la Sécurité Sociale.

Base de

Remboursement (BR)

Participation forfaitaire

Remboursement de la

Sécurité Sociale

Ticket modérateur

Dépassement

d’honoraire

Frais réels

17 | P a g e

ELABORATION D’UNE METHODE DE TARIFICATION AVEC INDICATEURS DE RISQUE POUR DES CONTRATS COMPLEMENTAIRES SANTE COLLECTIFS

MATTHIEU VAUTRIN – MEMOIRE ISUP 2008/2009

Tableau n°01 : Exemple de remboursements effectués par la Sécurité Sociale

On remarque aisément à travers ce tableau que les soins d’optique ne sont que très peu remboursés par la Sécurité Sociale alors que les frais engagés sont la plupart du temps relativement élevés. Cette problématique se reportera donc principalement sur les complémentaires Santé.

3. Le contexte législatif actuel de l’assurance santé en France

A. Un changement de perspective récent pour l’assurance santé

Dans la période qui suit la création de la Sécurité Sociale, la montée en puissance du système de santé français a lieu dans un climat social, politique, économique et sanitaire prospère. Les différents acteurs du système de soins, à savoir les pouvoirs publics, les professionnels de la santé, les organismes de Sécurité Sociale et les patients voient leurs intérêts converger.

La croissance économique continue permet en effet à la Sécurité Sociale de financer la majorité des dépenses qui lui sont présentées pour remboursement. Les conflits entre les différents acteurs sont peu nombreux.

Cette période s’achève vers la fin des années 70. Les pouvoirs publics doivent faire face à d’autres besoin grandissants tels que le chômage, les budgets sociaux devenant ainsi plus serrés. Les professionnels de la santé, suite à la croissance forte du système de soins des années passées, propose une offre en soins devenue excédentaire et les différents acteurs doivent lutter pour conserver leur clientèle et leurs revenus. La Sécurité Sociale commence à rencontrer des problèmes de déficit et se voit dans l’incapacité d’y faire face dans sa position actuelle. La population de son côté est vivement opposée à toute réduction de sa couverture en matière de santé, tout en revendiquant l’accès à des soins de plus en plus coûteux.

C’est donc depuis cette période que des plans seront successivement mis en place par les gouvernements dans le but de contenir l’évolution des dépenses d’assurance maladie, jouant à la fois sur la régulation de l’offre en soins, sur la modération des prix ou encore sur la responsabilisation des patients.

18 | P a g e

ELABORATION D’UNE METHODE DE TARIFICATION AVEC INDICATEURS DE RISQUE POUR DES CONTRATS COMPLEMENTAIRES SANTE COLLECTIFS

MATTHIEU VAUTRIN – MEMOIRE ISUP 2008/2009

On se penchera donc dans les paragraphes qui suivent sur les principales réformes et modifications qui ont pu être apportées ces dernières années et qui on débouchées sur le système de soins qui est le nôtre actuellement.

B. La Loi EVIN

La loi n°89-1009 du 31/12/1989, plus communément appelée « Loi Evin » énonce les fondements de l’assurance santé en France. Cette loi a pour but principal de renforcer les garanties offertes aux personnes face à certains risques.

Nous détaillons dans ce paragraphe les grands principes repris dans les articles du texte de loi, le texte intégral est, quant à lui, disponible en Annexe 2 :

- Article 1 : il définit le périmètre d’exercice de l’activité de prévoyance collective, notamment les risques concernés et les organismes habilités à l’exercer.

- Articles 2 et 3 : il précise que lors de la mise en place d’un contrat collectif, l’entreprise délivrant les garanties de prévoyance doit obligatoirement prendre en charge les suites des états pathologiques antérieurs à la souscription.

- Article 4 : cet article précise les conditions sous lesquelles l’organisme complémentaire doit maintenir les garanties pour les salariés quittant l’entreprise affiliée. Notamment, l’assureur se doit de proposer les mêmes garanties à l’ancien salarié pour un tarif majorant au plus de 50 % le précédent tarif dont il bénéficiait.

- Article 6 : cet article précise entre autres que l’organisme assureur ne peut augmenter le tarif d’un assuré en se basant sur l’évolution de l’état de santé de ce dernier. Si l’organisme veut augmenter certains de ses tarifs, la hausse doit être uniforme pour l’ensemble des assurés ou des adhérents souscrivant cette garantie. Les récentes modifications par les articles 6.1, 6.2 et 6.3 apportent d’autres dispositions supplémentaires favorables aux assurés.

- Article 7 : il stipule que pour les contrats et conventions souscrits, l’engagement doit être couvert par des provisions représentées par des actifs équivalents.

- Article 7.1 : cette modification datant de 2001 stipule que la couverture du risque décès doit inclure une clause de maintien, lors d’un changement d’assureur, de la garantie décès en cas d’invalidité ou d’incapacité de travail. Cet engagement doit être couvert par des provisions représentées par des actifs équivalents.

- Article 9 : il précise que les remboursements effectués par l’organisme assureur ne pourront jamais excéder le montant du reste à charge de l’assuré.

- Article 11 : dans le cas d’une mise en place d’un contrat collectif par décision unilatérale du chef d’entreprise, aucun salarié présent dans l’entreprise avant la mise en place du contrat ne peut être contraint de payer les cotisations correspondantes.

- Articles 12 et 15 : ces articles soulignent le devoir d’information du souscripteur et de l’organisme assureur du contrat collectif vis-à-vis de ses adhérents. Notamment une notice d’information détaillée devra être remise aux salariés, définissant entre autres

19 | P a g e

ELABORATION D’UNE METHODE DE TARIFICATION AVEC INDICATEURS DE RISQUE POUR DES CONTRATS COMPLEMENTAIRES SANTE COLLECTIFS

MATTHIEU VAUTRIN – MEMOIRE ISUP 2008/2009

les garanties prévues par le contrat. De même, l’organisme assureur devra remettre annuellement un rapport sur les comptes du contrat, dont le contenu est fixé par décret.

C. La mise en place d’une nouvelle nomenclature : la CCAM

Pour effectuer les remboursements auxquels un bénéficiaire peut prétendre, la Sécurité Sociale se base sur une nomenclature qui répertorie les différents actes médicaux et le tarif de responsabilité associé.

La première table mise en place fut la Nomenclature Générale des Actes Professionnels (NGAP). Elle établit la liste et la cotation des actes en secteur libéral (honoraire des médecins généralistes, spécialiste, auxiliaires médicaux…) pris en charge par l’Assurance maladie, ainsi que la facturation des actes « externes » des établissements hospitaliers.

La NGAP était complétée du Catalogue des Actes Médicaux (CDAM), contenant une énumération exhaustive des actes médicaux pratiqués en milieu hospitalier. Cette seconde table répond à deux objectifs : permettre une meilleure identification des actes réalisés pendant le séjour du patient, et mesurer la consommation des ressources humaines et matérielles nécessaires pour réaliser cet acte.

La règlementation contraignait alors les établissements de soins et les professionnels à utiliser simultanément ces deux nomenclatures établies pour des objectifs différents.

A compter du 30 mars 2005, ces nomenclatures, considérées comme obsolètes, sont remplacées par la Classification Commune des Actes Médicaux (CCAM) et par la NGAP dite « résiduelle » pour les soins non repris par la CCAM.

La CCAM est destinée à décrire plus précisément chaque acte médical, à servir de base à la tarification en secteur libéral (cabinets et cliniques), ainsi qu’à l’allocation des ressources aux établissements publics dans le cadre du programme de médicalisation des systèmes d’information (PMSI).

L’objectif est ainsi d’obtenir à travers la refonte globale des honoraires médicaux une liste à la fois cohérente et « neutre », commune aux secteurs public et privé, et permettant en conséquence d’éviter des possibles distorsions tarifaires.

D. La limitation des dépenses de la Sécurité Sociale

Le déficit de la Sécurité Sociale se traduit comme l’écart entre les recettes et les dépenses du Régime Général.

20 | P a g e

ELABORATION D’UNE METHODE DE TARIFICATION AVEC INDICATEURS DE RISQUE POUR DES CONTRATS COMPLEMENTAIRES SANTE COLLECTIFS

MATTHIEU VAUTRIN – MEMOIRE ISUP 2008/2009

Plusieurs causes expliquent à ce déficit :

� La croissance des dépenses de santé est supérieure à une croissance économique moyenne. Ce phénomène est observable dans la plupart des pays développés et peut s’expliquer par plusieurs facteurs :

o La santé peut être considérée comme un « bien supérieur », au sens économique du terme, c'est-à-dire que la demande d’un consommateur en soins médicaux va augmenter de façon plus rapide que son revenu ;

o Les progrès effectués ces dernières années contribuent à banaliser des interventions auparavant exceptionnelles, qui seront donc pratiquées beaucoup plus régulièrement. Ainsi, la durée de vie moyenne de la population augmente avec l’amélioration des traitements médicaux dont bénéficie un individu au cours de sa vie. Les progrès médicaux rendent aussi disponibles de nouveaux traitements plus coûteux, parfois administrés à vie ;

� L’évolution divergente des dépenses de solidarité, en faveur des individus les plus précaires, et des recettes qui elles ont tendance à stagner, voire à baisser. On parle d’un effet ciseau ;

� La régulation difficile du système de soins français.

Ce déficit stagne aux alentours de 10 milliards d’euros pour les 5 dernières années (2004 à 2008)7 et pourrait même dépasser les 20 milliards d’euros pour 2009, soit le double du budget Sécurité Sociale voté à l’automne 20088.

La maîtrise de ce déficit apparaît donc comme primordiale, et passe notamment par de interventions gouvernementales. C’est ainsi qu’en 1996, Alain Juppé, alors premier ministre, annonce que désormais le parlement examinerait et voterait tous les ans un Objectif National des Dépenses de l’Assurance Maladie (ONDAM) dans le cadre de la Loi de Financement de la Sécurité Sociale (LFSS), qui concernerait les dépenses remboursées par l’ensemble des régimes d’assurance maladie. De ce fait l’ensemble des dépenses non couvertes par l’Assurance Maladie ne sont pas traitées dans cet objectif, c’est le cas notamment du ticket modérateur, des dépassements d’honoraires médicaux ou encore des prestations ne donnant généralement pas lieu à un remboursement.

Cet objectif se divise alors en trois secteurs :

� Les établissements de santé, où l’objectif est décliné par région et passe par une négociation entre les établissements et les agences nationales d’hospitalisation ;

� Les soins de villes, donnant l’objet à des négociations entre les différentes professions libérales du secteur de la santé et les caisses d’Assurance Maladie, pour définir des objectifs par profession ;

7 Cf. Rapport n°3384 sur le Projet de Loi de Financement de la Sécurité Sociale pour 2007, Tome I.

8 Cf. AFP 9 juin 2009.

21 | P a g e

ELABORATION D’UNE METHODE DE TARIFICATION AVEC INDICATEURS DE RISQUE POUR DES CONTRATS COMPLEMENTAIRES SANTE COLLECTIFS

MATTHIEU VAUTRIN – MEMOIRE ISUP 2008/2009

� Les établissements médicaux sociaux, matérialisant la participation de l’Assurance Maladie à l’aide aux personnes handicapée ainsi qu’aux personnes âgées.

De nouveaux impôts ont de même été instaurés en vue d’augmenter les recettes et de limiter les dépenses en frais de santé, c’est le cas notamment de la Contribution Sociale Généralisée (CSG), entrée en vigueur le 1er février 1991 et créée dans le but de diversifier les sources de financement de la Sécurité Sociale, et de la Contribution au Remboursement de la Dette Sociale (CRDS), instaurée le 1er février 1996, ayant pour but d’aider à combler les déficits de la Sécurité Sociale.

Initialement prévue pour une durée de 13 ans, la CRDS sera finalement portée jusqu’au 31 janvier 2014, soit pour une durée totale de 18 ans. D’autres impôts viendront s’ajouter à cet objectif de limitation des dépenses en frais de santé, notamment les récentes augmentations du prix du tabac.

Plus récemment encore, l’entrée en vigueur d’une franchise médicale s’appliquant sur les boîtes de médicaments, les actes paramédicaux et les transports sanitaires confirme la politique continue de déremboursement du gouvernement. A partir du 1er janvier 2008, une franchise est déduite des montants remboursés par l’Assurance Maladie sur les actes cités précédemment, dans la limite d’un plafond journalier de 2 à 4 euros selon l’acte, dans une limite annuelle de 50 euros. Nous traitons plus en détail de cette franchise dans le paragraphe sur le Projet de Loi de Financement de la Sécurité Sociale 2008 et 2009.

E. La Couverture Maladie Universelle

Mise en œuvre en 2000 après avoir été votée par le gouvernement Jospin, la Couverture Maladie Universelle a pour objectif de permettre et de faciliter l’accès aux soins médicaux à l’ensemble de la population française.

Elle permet aux personnes résidant en France de façon stable et régulière qui ne sont pas couvertes par ailleurs par un autre régime obligatoire d’Assurance Maladie de bénéficier de la Sécurité Sociale. L’objectif est ainsi de limiter les obstacles et difficultés qui pourraient freiner l’accès aux soins à certaines personnes, s’inscrivant ainsi dans le cadre de la lutte contre les exclusions.

On distingue deux branches de la Couverture Maladie Universelle :

� La CMU de base qui est une protection maladie obligatoire, dont peuvent bénéficier toutes les personnes résidant en France depuis au moins trois mois et qui ne peuvent bénéficier de l’Assurance Maladie à un quelconque autre titre. Il n’y a pas de condition de ressources : un individu disposant de revenus important mais non couvert par un autre régime d’Assurance Maladie pourra bénéficier de la CMU. Une cotisation lui sera alors demandée.

22 | P a g e

ELABORATION D’UNE METHODE DE TARIFICATION AVEC INDICATEURS DE RISQUE POUR DES CONTRATS COMPLEMENTAIRES SANTE COLLECTIFS

MATTHIEU VAUTRIN – MEMOIRE ISUP 2008/2009

� La CMU complémentaire, une protection complémentaire qui, à l’instar d’une mutuelle viendra compléter la protection maladie obligatoire. La CMU complémentaire est gratuite, accordée pour un an sous conditions de ressources. Ses bénéficiaires bénéficient donc d’une prise en charge des frais de santé à 100 %, sans avoir à avancer les frais. Les professionnels de la santé qui reçoivent des bénéficiaires de la CMU complémentaire ont de plus l’interdiction d’effectuer des dépassements d’honoraires pour ces patients.

Fin 2007, 4,7 millions9 de personnes bénéficiaient de la CMU complémentaire en France métropolitaine et dans les départements d’Outre-mer. Les profils les plus représentés sont ceux qui sont le plus touchés par le chômage, typiquement les employés et ouvriers, ainsi qu’une population jeune et féminine. La CMU représente donc une énorme avancée en matière d’accès aux soins pour ces catégories de population.

Néanmoins, le blocage des dépassements d’honoraires pose le problème des médecins qui viennent à refuser systématiquement les soins aux personnes qui bénéficient de la CMU complémentaire, problème contre lequel le gouvernement vise à lutter en promettant plus de sanctions aux praticiens récalcitrants.

F. Le plan de réforme Douste-Blazy de 2004

Engagée par la loi du 13 août 2004, le plan de réforme Douste-Blazy a été mis en place dans le but de garantir la pérennité de l’Assurance Maladie face aux graves difficultés financières auxquelles elle doit faire face.

L’objectif de cette réforme est triple :

� Rendre plus performante l’organisation des soins en France et changer les comportements des patients et des praticiens pour réduire le nombre de consultations ainsi que la consommation en médicaments. Pour cela la réforme prévoit :

o Un médecin traitant devra dorénavant être consulté avant un spécialiste. Dans le cas contraire, le patient sera prêt à accepter un dépassement d’honoraires de ce dernier ;

o Chaque patient aura un dossier médical informatisé, matérialisé par la nouvelle Carte Vitale, dont la non présentation au prestataire des soins médicaux pourra entrainer un remboursement plus faible de l’Assurance Maladie ;

o Un contrôle plus strict des arrêts de travail ainsi que de toutes les dépenses liées aux affections de longue durée ;

9 Cf. Etudes et Résultats n°675 – janvier 2009, publié par la Direction de la Recherche, des Etudes, de

l’Evaluation et des Statistiques (DREES)

23 | P a g e

ELABORATION D’UNE METHODE DE TARIFICATION AVEC INDICATEURS DE RISQUE POUR DES CONTRATS COMPLEMENTAIRES SANTE COLLECTIFS

MATTHIEU VAUTRIN – MEMOIRE ISUP 2008/2009

o La création d’un « ticket modérateur d’ordre public » représenté par une contribution forfaitaire restant à la charge de l’assuré, une franchise de 1 euro par acte médical, qui pourra être plus élevée hors parcours de soins. Cette franchise ne s’applique pas aux personnes de moins de 18 ans, aux femmes enceintes de plus de 6 mois, et aux bénéficiaires de la CMU complémentaire ou de l’Aide médicale de l’Etat ;

o Une nouvelle politique du médicament, en favorisant notamment la vente de médicaments génériques ;

Le gouvernement espère réaliser près de 9 milliards d’euro d’économie par an sur ce volet de la réforme ;

� Améliorer la gouvernance de l’Assurance Maladie. La réforme prévoit notamment :

o De clarifier les positions respectives de l’Etat, avec la création de la Haute Autorité de Santé et de l’Assurance Maladie, qui définie l’ensemble des produits qui seront remboursables ;

o La création de l’Union Nationale des Caisses d’Assurance Maladie, regroupant les trois principaux régimes d’Assurance Maladie : Le régime général, le régime agricole (MSA) et le Régime Social des Indépendants (RSI). L’objectif de cette institution étant d’améliorer la gestion du régime de base ainsi que la coordination avec les différents régimes complémentaires. Le directeur général de l’UNCAM est le directeur de la Caisse Nationale de l’Assurance Maladie des Travailleurs Salariés ;

o La création d’agences régionales de santé qui regrouperaient les compétences des agences régionales de l’hospitalisation et celles de l’Assurance Maladie ;

� Dégager de nouvelles recettes en faisant payer par divers mécanismes :

o Les ménages, par l’augmentation de la CSG sur les pensions, rentes, préretraites imposables, ainsi que sur les placements, le patrimoine et les jeux. On note aussi l’augmentation du forfait hospitalier ;

o Les entreprises, par la création d’une cotisation additionnelle à la contribution sociale de solidarité sur les sociétés ;

o L’Etat, par l’accaparation d’1 milliard d’euros de taxes sur les tabacs.

On notera aussi la création de la CRDS, dont nous avons parlé au paragraphe C. L’objectif affiché sur cette troisième branche est de dégager plus de 5 milliards d’euros de recettes par an.

Pour bien comprendre l’effet de cette réforme, il convient cependant de bien préciser deux notions qui auront une incidence sur les taux de remboursement de la Sécurité Sociale : la notion de « parcours de soins coordonné » et la notion de « contrat responsable ».

24 | P a g e

ELABORATION D’UNE METHODE DE TARIFICATION AVEC INDICATEURS DE RISQUE POUR DES CONTRATS COMPLEMENTAIRES SANTE COLLECTIFS

MATTHIEU VAUTRIN – MEMOIRE ISUP 2008/2009

• Le parcours de soins coordonnés :

Le parcours de soins s’applique pour tous les individus de plus de 16 ans. Chaque bénéficiaire d’une couverture maladie est alors invité à choisir son médecin traitant pour s’inscrire dans le parcours de soins coordonné. L’objectif est ainsi d’éviter les dépenses inutiles en favorisant la communication entre les praticiens et leurs patients.

En ne choisissant pas son médecin traitant ou en consultant directement un médecin sans passer au préalable par son médecin traitant, le patient s’expose donc à être considéré comme « hors parcours de soins », sauf pour les spécialités suivantes : les chirurgiens dentistes, les stomatologues, les ophtalmologues, les gynécologues, les psychiatres et les neuropsychiatres10.

De même il existe certaines exceptions au parcours de soins coordonnés :

� En cas d’urgence : si la consultation d’un médecin est nécessaire la nuit, de 20h à 8h, le dimanche ou les jours fériés ;

� En cas d’absence du médecin traitant ou de son remplaçant ;

� Si le patient est éloigné de sa résidence habituelle.

Dans les trois cas le patient ne subira aucune conséquence financière sur le montant de ses remboursements.

Dès lors qu’un individu est dans le parcours de soins coordonnés, le médecin traitant :

� Assure le premier niveau de soins au patient ;

� Oriente éventuellement le patient vers un médecin spécialiste en informant ce dernier des délais de prise en charge compatibles avec l’état de santé du patient ; le patient pourra ainsi être réorienté dans les cas suivants :

o pour une demande d’avis ponctuel,

o pour effectuer des soins répétés,

o pour effectuer une séquence de soins nécessitant un ou plusieurs intervenants,

o pour faire intervenir, de façon ponctuelle ou répétée l’intervention d’un médecin généraliste.

� Il a la responsabilité d’élaborer et de rédiger le protocole de soins pour les personnes atteintes d’affections longue durée (ALD) ;

10

Pour les psychiatres et neuropsychiatres, l’accès direct est limité aux moins de 26 ans

25 | P a g e

ELABORATION D’UNE METHODE DE TARIFICATION AVEC INDICATEURS DE RISQUE POUR DES CONTRATS COMPLEMENTAIRES SANTE COLLECTIFS

MATTHIEU VAUTRIN – MEMOIRE ISUP 2008/2009

� Il effectue une synthèse des soins apportés au patient par les différents intervenants médicaux et apporte au malade toutes les informations permettant d’assurer une permanence d’accès aux soins aux horaires de fermeture du cabinet.

Le fait de passer par son médecin traitant permettra ainsi au patient de bénéficier d’une meilleure prise en charge médicale. Les consultations par exemple seront remboursées à 70 % de la Base de Remboursement dans le cadre du parcours de soins, alors que le remboursement ne sera que de 60 % hors parcours de soins. Pour responsabiliser les patients, en cas de non respect du parcours de soins, le régime de base n’autorise pas les organismes complémentaires à rembourser la totalité du dépassement.

Le parcours de soins coordonnés devrait au final faire économiser plusieurs millions d’euros à l’Assurance Maladie.

• La notion de contrat responsable :

La réforme 2004 de l’Assurance Maladie met aussi en avant la notion de contrat responsable, dans le but de responsabiliser les patients ainsi que leur complémentaire santé.

Un contrat proposé par une complémentaire santé est dit « responsable » si les remboursements des soins médicaux s’adaptent à la situation du patient : dans le parcours de soins ou hors parcours de soins.

Les caractéristiques d’un contrat responsable sont les suivantes :

� Dans le cadre du parcours de soins coordonné, le contrat responsable rembourse :

o Au moins 30 % du tarif d’une consultation chez le médecin traitant ou médecin correspondant,

o Au moins 30 % des médicaments à vignette blanche prescrites par le médecin traitant ou le médecin correspondant,

o Au moins 35 % du tarif de base de l’Assurance Maladie pour les analyses et actes de laboratoire,

o La prise en charge d’au moins deux prestations de prévention depuis le 1er juillet 2006, parmi lesquels : le dépistage de l’Hépatite B, un détartrage annuel complet, un certain nombre de vaccination…

� Le contrat responsable ne doit pas rembourser :

o La participation forfaitaire d’1 euro sur les consultations médicales, les actes de médecins et les actes de biologie,

o Les nouvelles franchises médicales instaurées depuis le 1er janvier 2008,

26 | P a g e

ELABORATION D’UNE METHODE DE TARIFICATION AVEC INDICATEURS DE RISQUE POUR DES CONTRATS COMPLEMENTAIRES SANTE COLLECTIFS

MATTHIEU VAUTRIN – MEMOIRE ISUP 2008/2009

o La part correspondant à la baisse de remboursement de l’Assurance Maladie obligatoire si le patient ne passe pas par le parcours de soins coordonnés,

o Un forfait généralement fixé à 8 euros sur les dépassements d’honoraires des actes cliniques et techniques pratiqués par des spécialistes.

Les complémentaires santé ont tout intérêt à mettre en place ce type de contrat dans la mesure où des avantages fiscaux et sociaux y sont rattachés. En effet, un contrat responsable affranchira la complémentaire santé de la taxe de 7 % sur les conventions d’assurance. De même, pour des contrats collectifs, les entreprises et leurs salariés pourront bénéficier des avantages fiscaux et sociaux accolés à ces contrats. Un individu pourra également bénéficier d’une aide à l’acquisition d’une complémentaire santé individuelle s’il choisit un contrat responsable.

G. L’impact des normes IFRS / IAS 19

Les normes IFRS (International Financial Reporting Standards), normes comptables élaborées par le bureau des standards comptables internationaux, s’inscrivent dans une volonté des pouvoirs publics internationaux de renforcer la qualité de l’information financière renvoyée par les entreprises afin de renouer un certain lien de confiance avec les épargnants et investisseurs.

Elles s’appliquent depuis l’année 2005 à toutes les entreprises cotées ou faisant un appel public à des investisseurs, en remplacement des normes IAS (International Accounting Standards) datant de 1973.

Parmi ces normes, la norme IFRS / IAS 19, révisée en 2002, traitent plus particulièrement des avantages au personnel, et notamment de la reconnaissance dans les comptes des entreprises des engagements.

Ces engagements correspondant aux passifs sociaux sont comptabilisés en charge et impactent ainsi directement le résultat de l’entreprise. Depuis que l’application des ces normes est devenue obligatoire pour les entreprises citées précédemment, beaucoup d’entres elles ont préféré fermer leur régime de frais de santé pour les retraités, réduisant ainsi le niveau des provisions.

De plus, rappelons que la loi Evin prévoit que l’organisme assureur doit conserver les anciens salariés en proposant un tarif majoré d’au plus de 50 % par rapport à celui dont ils bénéficiaient avec le groupe.

En réalité pour obtenir l’équilibre, l’organisme assureur aurait plutôt besoin d’un tarif majoré de 70 % voire 80 %, du fait de l’augmentation de la consommation médicale des assurés aux grands âges.

27 | P a g e

ELABORATION D’UNE METHODE DE TARIFICATION AVEC INDICATEURS DE RISQUE POUR DES CONTRATS COMPLEMENTAIRES SANTE COLLECTIFS

MATTHIEU VAUTRIN – MEMOIRE ISUP 2008/2009

Le compte de résultats relatifs aux retraités tend donc à être déficitaire tandis que le compte de résultat relatif à aux actifs peut lui être bénéficiaire. Dans le cas où ce dernier est bénéficiaire, l’assureur aura toujours tendance à mutualiser les populations actives et retraitées, l’entreprise provisionne donc toujours implicitement pour ses retraités. Cela peut poser quelques problèmes d’obligation de provisionnement de cet engagement dans son bilan.

Le compte de résultats relatif au régime de frais de santé des actifs devra donc quant à lui tendre vers 0 ou faire l’objet d’une participation aux bénéfices.

Un extrait de la norme IAS19 est fournit en Annexe 3.

H. Les Lois de Financement de la Sécurité Sociale 2008 et 2009

• La Loi de Financement de la Sécurité Sociale 2008

La Loi de Financement de la Sécurité Sociale 2008, promulguée le 19 décembre 2007 et publiée le 21 décembre 2007 au Journal Officiel, apporte quelques modifications notables en matière de frais de santé.

Une série de mesure voit ainsi le jour dont le but annoncé est de réduire sensiblement le déficit du régime général de la Sécurité Sociale pour 2008 :

� Bien que très controversées, des franchises médicales sont mises en place à partir du 1er janvier 2008. Le montant des franchises s’articule de la manière suivante :

o 0,5 euro par boîte de médicaments,

o 0,5 euro par acte paramédical, à l’exception de ceux effectués dans le cadre d’une hospitalisation,

o 2 euros par recours au transport sanitaire, à l’exception des cas de transport en urgence.

Un plafond annuel de 50 euros pour l’ensemble des actes et prestations concernées s’appliquera sur ces franchises, ainsi qu’un plafond journalier pour les actes paramédicaux (plafond journalier de 2 euros) et le transport sanitaire (plafond journalier de 4 euros).

Les enfants et les jeunes de moins de 18 ans seront exonérés de ces franchises, tout comme les bénéficiaires de la CMU complémentaire, de l’Aide Médicale de l’Etat (AME). Les femmes prises en charge dans le cadre d’une maternité bénéficieront elles aussi de cette exonération.

28 | P a g e

ELABORATION D’UNE METHODE DE TARIFICATION AVEC INDICATEURS DE RISQUE POUR DES CONTRATS COMPLEMENTAIRES SANTE COLLECTIFS

MATTHIEU VAUTRIN – MEMOIRE ISUP 2008/2009

Les revenus générés par l’application de ces franchises iront financer des investissements consacrés à la lutte contre le cancer, la maladie d’Alzheimer et l’amélioration des soins palliatifs ;

� Lutte contre les prescriptions d’arrêts de travail et de médicaments injustifiés ;

� Alourdissement du coût de départ à la retraite permettant de maintenir plus longtemps les seniors en activité dans les entreprises ;

� Incitations envers les médecins à s’installer dans des zones géographiques où ils ont peu nombreux, et à l’inverse à ne pas s’installer dans les zones où ils sont déjà présents en un nombre suffisant ;

� Alignement du mode de financement des hôpitaux sur celui des cliniques privées ;

� Renforcement du contrôle des fraudes.

• La Loi de Financement de la Sécurité Sociale 2009

La Loi de Financement de la Sécurité Sociale 2009 continue sur la lancée de ses prédécesseurs en réaffirmant son objectif principal de poursuivre le redressement de l’Assurance Maladie et d’atteindre l’équilibre du régime général en 2012. Dans un contexte de crise économique, l’objectif est aussi de limiter les mesures qui pourraient pénaliser les ménages et les entreprises.

Les principales mesures touchant à la santé sont les suivantes :

� Politique de regroupement des établissements hospitaliers avec le plan Hôpital 2012 et le projet de loi « Hôpital, patients, santé, territoires ». Les regroupements seront favorisés par les Agences régionales d’hospitalisation et les Agences régionales de santé ;

� L’Agence nationale d’appui à la performance des établissements de santé et médicaux-sociaux (ANAP) est créée par le PLFSS 2009 dans le but d’aider les hôpitaux à être plus efficaces ;

� Forte hausse du ticket modérateur pour les assurés qui ne respectent pas le parcours de soins coordonnés ;

� Baisse sensible des tarifs en radiologie et biologie, grâce aux progrès fait en productivité ;

� Baisse des prix ciblée sur certains médicaments encore sous brevet et dans les classes thérapeutiques où les volumes de consommations sont élevés ;

29 | P a g e

ELABORATION D’UNE METHODE DE TARIFICATION AVEC INDICATEURS DE RISQUE POUR DES CONTRATS COMPLEMENTAIRES SANTE COLLECTIFS

MATTHIEU VAUTRIN – MEMOIRE ISUP 2008/2009

� Pour les actes paramédicaux consommés en série (par exemple les séances de masso-kinésithérapie, la Haute Autorité de santé donne des repères précis (nombre d’actes et de séances nécessaires) que doivent respecter patients et professionnels.

Le LFSS 2009 propose aussi d’associer de plus en plus les organismes de santé complémentaires aux élaborations et propositions de nouvelles conventions, en associant notamment l’Union nationale des organismes d’assurance maladie (UNOCAM) dans les négociations.

La mise en place de ces différentes réformes étudiées précédemment est suivie de très près par les complémentaires santé qui sont directement impactées par le désengagement progressif de la Sécurité Sociale.

C’est le cas notamment pour les médicaments dont le déremboursement graduel aura un impact majeur sur les tarifs des complémentaires, par le même temps soumises à une pression concurrentielle de plus en plus vive.

30 | P a g e

ELABORATION D’UNE METHODE DE TARIFICATION AVEC INDICATEURS DE RISQUE POUR DES CONTRATS COMPLEMENTAIRES SANTE COLLECTIFS

MATTHIEU VAUTRIN – MEMOIRE ISUP 2008/2009

SECTION 2 : LA COUVERTURE COMPLEMENTAIRE DES FRAIS DE SANTE

1. Le rôle d’une complémentaire santé

La Sécurité Sociale ne couvre qu’en partie les frais médicaux engagés par les patients. Les frais restants à charge peuvent s’avérer importants, notamment pour des actes peu remboursés par la Sécurité Sociale, tels que les soins dentaires, ou l’optique. Il est donc essentiel que l’assuré dispose d’une couverture complémentaire de ses frais de santé s’il veut subvenir financièrement aux éventuels frais de santé engagés en cas de maladie.

En France, trois types d’organisme sont habilités, après avoir reçu l’agrément, à proposer des assurances complémentaires santé :

� Les Mutuelles, qui apparaissent largement majoritaires en termes de nombre de personnes protégées, dépendent du Code de la Mutualité (livre I et II), ont un mode de gouvernance de type « mutualiste » (assemblée générale composée des assurés de la Mutuelle) et sont à but non lucratif. L’activité dominante des mutuelles est la santé individuelle ;

� Les Institutions de Prévoyance, régies par le Code de la Sécurité Sociale (livre IX), qui ont un mode de gouvernance « paritaire » (conseil d’administration composé des partenaires sociaux, salariaux, patronaux et de ses entreprises adhérentes) et sont comme les mutuelles à but non lucratif ;

� Les Compagnies d’Assurance (et sociétés d’assurances mutuelles), dépendant du Code des assurances, dont le mode de gouvernance est « capitaliste » (actionnaires) et qui sont à but lucratif.

Il est à noter que ces différents types d’organismes ne sont pas soumis aux mêmes règles vis-à-vis des contrats qu’elles proposent.

Par exemple, les mutuelles ne peuvent pas proposer des tarifs par sexe, ce qui n’est pas le cas des Compagnies d’Assurance.

Aussi les mutuelles, à but non lucratif auront pour objectif premier de ne pas faire de pertes, contrairement aux Compagnies d’Assurance qui devront réaliser des profits.

Cela peut avoir des incidences dans la manière dont sont tarifés les contrats, même si ces écarts ont tendance à s’atténuer avec le temps.

31 | P a g e

ELABORATION D’UNE METHODE DE TARIFICATION AVEC INDICATEURS DE RISQUE POUR DES CONTRATS COMPLEMENTAIRES SANTE COLLECTIFS

MATTHIEU VAUTRIN – MEMOIRE ISUP 2008/2009

2. Les différents régimes complémentaires existants

En supplément du régime de base de la Sécurité Sociale, il existe plusieurs types de régimes complémentaires :

� Les régimes collectifs à adhésion facultative :

Chaque salarié a le choix d’adhérer ou non au régime. Il peut aussi éventuellement choisir le niveau de couverture auquel il adhère. Des problèmes d’anti-sélection peuvent alors se poser puisque la population qui souscrira au régime présentera un risque plus élevé. Les individus dont l’état de santé est incertain seront en effet attirés par les couvertures fortes en complémentaire santé, tandis que les personnes qui se considèrent comme à l’abri de dépenses médicales fortes iront vers des contrats à plus faibles couvertures et dont la cotisation sera moins onéreuse.

� Les régimes collectifs à adhésion obligatoire :

Lors de la mise en place du contrat, tous les membres de la catégorie de personnel concernée par la couverture doivent y souscrire. L’assureur, de son côté, se doit d’accepter tous les adhérents. Les cotisations et les prestations fournies par le régime mis en place seront les mêmes pour tous les assurés. D’une manière générale, les cotisations sont exprimées en « cotisation par famille », où l’affilié paie pour l’ensemble des bénéficiaires de sa famille. Il est aussi possible de rencontrer des cotisations comportant une distinction « isolé / famille » distinguant une cotisation unique pour tous les affiliés n’ayant pas de famille et une cotisation unique pour tous les affiliés ayant une famille. On peut aussi trouver cette dernière distinction sous la forme « isolé / famille au sens de la Sécurité sociale », où les membres sont considérés comme étant d’une même famille s’ils sont enregistrés sous le même numéro de Sécurité Sociale que celui du salarié.

On rencontre également, moins fréquemment, des cotisations du type « Adulte / Enfant ».

� Les régimes collectifs à adhésion obligatoire et facultative :

Cela concerne typiquement des contrats dont l’adhésion est obligatoire mais dont certaines extensions ou options sont facultatives.

� Les contrats individuels :

L’assuré souscrit directement un contrat couvrant ses frais de santé. C’est un cas particulier d’adhésion à caractère facultatif.

32 | P a g e

ELABORATION D’UNE METHODE DE TARIFICATION AVEC INDICATEURS DE RISQUE POUR DES CONTRATS COMPLEMENTAIRES SANTE COLLECTIFS

MATTHIEU VAUTRIN – MEMOIRE ISUP 2008/2009

3. Les différents types de remboursements possibles

La complémentaire santé vient en complément du remboursement de la Sécurité Sociale à concurrence des frais réels engagés par l’assuré et dans une certaine limite. Cette limite est parfois difficile à cerner et il convient donc de bien définir les différentes assiettes possibles sur le marché pour définir les remboursements des frais de santé :

� Le remboursement sur frais réels : l’assuré n’aura rien à payer (excepté la participation forfaitaire) sur ses dépenses à condition de ne pas dépasser les plafonds de dépense généralement prévus dans le cadre d’une prise en charge sur frais réels ;

� Le remboursement sur la Base de Remboursement (BR) de la Sécurité Sociale : c’est la différence entre la Base de Remboursement de la Sécurité Sociale et ce que l’on appelle communément le ticket modérateur. Les complémentaires peuvent se limiter au ticket modérateur ou proposer, pour des garanties plus étendues, un pourcentage de la Base de Remboursement plus élevé, par exemple 150 % ou 200 % de la BR, sous déduction du montant remboursé par la Sécurité Sociale. Attention tout de même à ce type de remboursement pour des actes peu remboursés par la Sécurité Sociale, comme l’optique ou les soins dentaires par exemple ;

� Le remboursement en pourcentage du Remboursement de la Sécurité Sociale (RSS) : ce type de remboursement se base sur un pourcentage du montant remboursé par la sécurité sociale. Par exemple pour une prise en charge à 200 % du RSS (ou 2 fois le RSS), sur une consultation de généraliste, la Sécurité Sociale rembourse 14,40 euros, la complémentaire pourra intervenir à hauteur de 2 * 14,40 = 28,80 euros. Une limite annuelle pourra aussi éventuellement être appliquée ;

� Le remboursement au forfait : l’assuré pourra prétendre à un remboursement sur ses frais médicaux à concurrence d’un certain montant (forfait) et à hauteur des frais réels. Le forfait peut être comptabilisé par acte ou pour une certaine période de temps (annuel ou pour deux années). On rencontre typiquement ce type de remboursement sur de l’optique ou des prothèses auditives, ou encore de la maternité.

� Le remboursement en pourcentage du Plafond Mensuel de la Sécurité Sociale (PMSS, de 2 859 euros pour 200911) : il suffit alors d’appliquer le taux de prise en charge à la valeur du PMSS. On peut trouver par exemple ce type de remboursement pour de la maternité. A la naissance d’un enfant, l’assuré peut par exemple toucher un montant forfaitaire de 25 % du Plafond Mensuel de la Sécurité Sociale soit 714,75 euros à condition bien sûr que ses frais réels moins les remboursements perçus par la Sécurité Sociale dépassent le montant du forfait. Dans le cas contraire, il touchera ses frais réels moins les remboursements de la Sécurité Sociale.

11

Cf. Le Portail de la Sécurité Sociale, soit une augmentation de 3,1% contre 3,4% prévu initialement.

33 | P a g e

ELABORATION D’UNE METHODE DE TARIFICATION AVEC INDICATEURS DE RISQUE POUR DES CONTRATS COMPLEMENTAIRES SANTE COLLECTIFS

MATTHIEU VAUTRIN – MEMOIRE ISUP 2008/2009

Pour mieux comprendre ces mécanismes, nous pouvons en illustrer quelques uns sur le schéma suivant, pour une consultation chez un spécialiste du secteur 1 :

Graphique n°04 : Quelques mécanismes de remboursement existants

34 | P a g e

ELABORATION D’UNE METHODE DE TARIFICATION AVEC INDICATEURS DE RISQUE POUR DES CONTRATS COMPLEMENTAIRES SANTE COLLECTIFS

MATTHIEU VAUTRIN – MEMOIRE ISUP 2008/2009

SECTION 3 : LA PREVOYANCE COLLECTIVE

Etant donné que ce mémoire a pour but de définir une méthode de tarification pour des contrats collectifs, il convient de définir préalablement les notions et mécanismes qui entrent pour ce type de contrat.

1. Le principe de fonctionnement de la prévoyance collective

Un contrat de prévoyance collective permet de couvrir un ensemble de personnes physiques.