Ekonomihandbok NIAB svensk version · Gewerbzentrum Arova, Winterthurestrasse Gahberggasse 11 CH...

106

NIBE Industrier koncern Huvudkontoret Box 14 Telefon Handläggare Datum Blad nr SE-285 21Markaryd 0433-73 000 Leif Gustavsson 2008-12-08 1: 1(1) Ärende Koncernstruktur Group structure Accounting questions (names and addresses) Organizational chart Legal structure will be found at www.nibeonline.com/ekonomi / Business area will be found at www.nibeonline.com/ekonomi/ Parent company NIBE Industrier AB Box 14 SE 285 21 Markaryd (Sweden) Phone +46 433 73 000 Fax +46 433 73 192 E-mail [email protected] Leif Gustavsson Frango questions E-mail jens [email protected] Jens Herlowsson Accounting questions E-mail [email protected] Kerstin Nilsson Subsidiary Loval Oy Kaukora Oy Box 112 Box 21 FI 079 01 Loviisa (Finland) FI 212 01 Raisio (Finland) Phone +358 19 51731 Phone +358 2 43 74 600 Fax +358 19 53 29 55 Fax +358 2 43 74 650 E-mail: [email protected] E-mail [email protected] Ylva Pallas Phone +358 2 43 74 600

Transcript of Ekonomihandbok NIAB svensk version · Gewerbzentrum Arova, Winterthurestrasse Gahberggasse 11 CH...

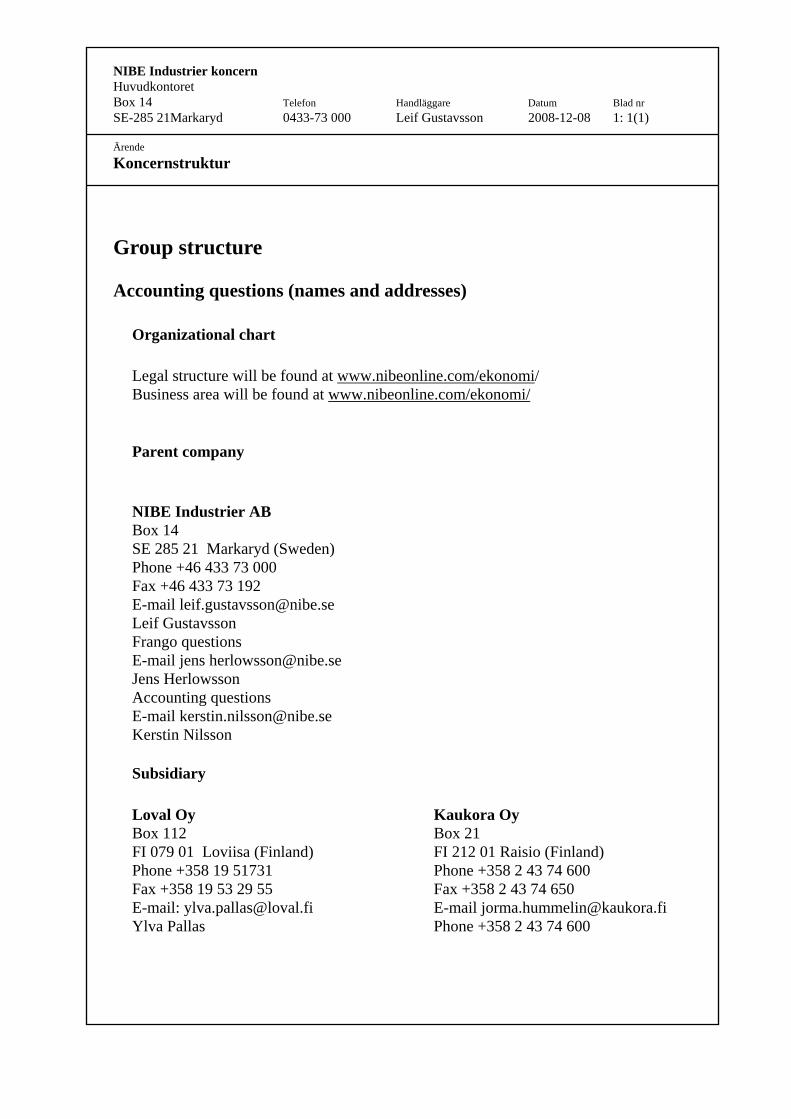

NIBE Industrier koncern Huvudkontoret Box 14 Telefon Handläggare Datum Blad nr SE-285 21Markaryd 0433-73 000 Leif Gustavsson 2008-12-08 1: 1(1) Ärende

Koncernstruktur

Group structure

Accounting questions (names and addresses)

Organizational chart Legal structure will be found at www.nibeonline.com/ekonomi/ Business area will be found at www.nibeonline.com/ekonomi/

Parent company NIBE Industrier AB Box 14 SE 285 21 Markaryd (Sweden) Phone +46 433 73 000 Fax +46 433 73 192 E-mail [email protected] Leif Gustavsson Frango questions E-mail jens [email protected] Jens Herlowsson Accounting questions E-mail [email protected] Kerstin Nilsson

Subsidiary Loval Oy Kaukora Oy Box 112 Box 21 FI 079 01 Loviisa (Finland) FI 212 01 Raisio (Finland) Phone +358 19 51731 Phone +358 2 43 74 600 Fax +358 19 53 29 55 Fax +358 2 43 74 650 E-mail: [email protected] E-mail [email protected] Ylva Pallas Phone +358 2 43 74 600

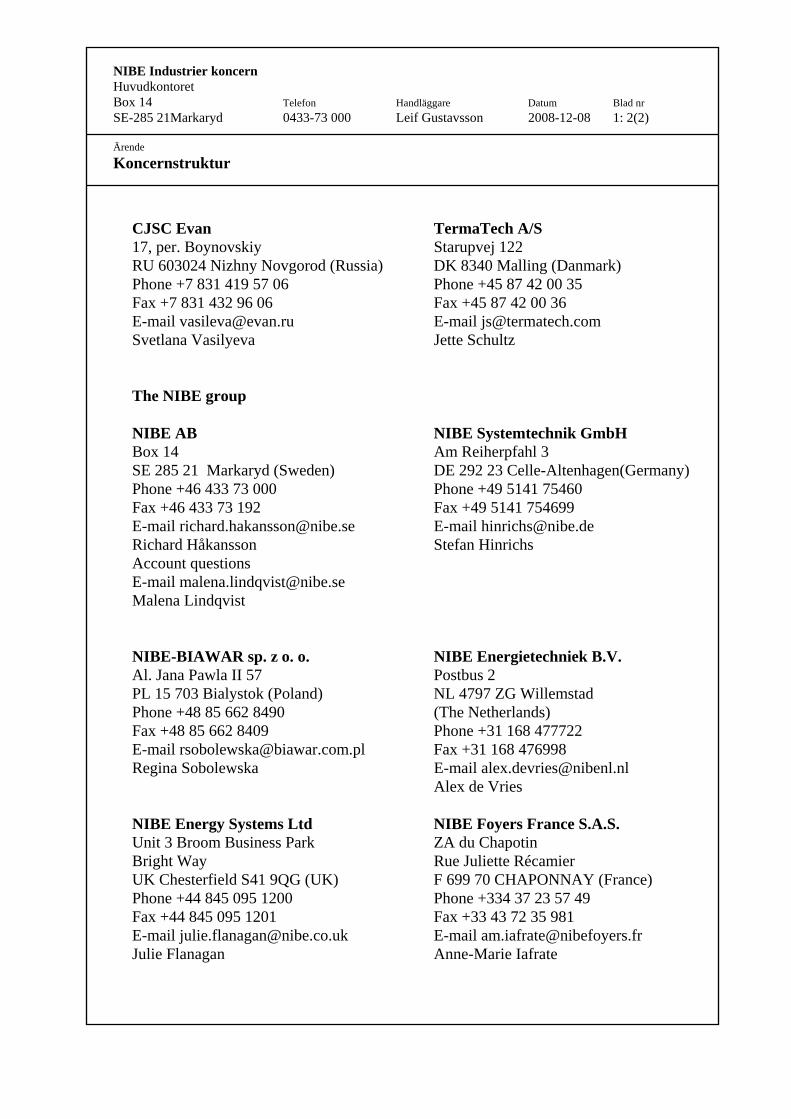

NIBE Industrier koncern Huvudkontoret Box 14 Telefon Handläggare Datum Blad nr SE-285 21Markaryd 0433-73 000 Leif Gustavsson 2008-12-08 1: 2(2) Ärende

Koncernstruktur

CJSC Evan TermaTech A/S 17, per. Boynovskiy Starupvej 122 RU 603024 Nizhny Novgorod (Russia) DK 8340 Malling (Danmark) Phone +7 831 419 57 06 Phone +45 87 42 00 35 Fax +7 831 432 96 06 Fax +45 87 42 00 36 E-mail [email protected] E-mail [email protected] Svetlana Vasilyeva Jette Schultz The NIBE group NIBE AB NIBE Systemtechnik GmbH Box 14 Am Reiherpfahl 3 SE 285 21 Markaryd (Sweden) DE 292 23 Celle-Altenhagen(Germany) Phone +46 433 73 000 Phone +49 5141 75460 Fax +46 433 73 192 Fax +49 5141 754699 E-mail [email protected] E-mail [email protected] Richard Håkansson Stefan Hinrichs Account questions E-mail [email protected] Malena Lindqvist NIBE-BIAWAR sp. z o. o. NIBE Energietechniek B.V. Al. Jana Pawla II 57 Postbus 2 PL 15 703 Bialystok (Poland) NL 4797 ZG Willemstad Phone +48 85 662 8490 (The Netherlands) Fax +48 85 662 8409 Phone +31 168 477722 E-mail [email protected] Fax +31 168 476998 Regina Sobolewska E-mail [email protected] Alex de Vries NIBE Energy Systems Ltd NIBE Foyers France S.A.S. Unit 3 Broom Business Park ZA du Chapotin Bright Way Rue Juliette Récamier UK Chesterfield S41 9QG (UK) F 699 70 CHAPONNAY (France) Phone +44 845 095 1200 Phone +334 37 23 57 49 Fax +44 845 095 1201 Fax +33 43 72 35 981 E-mail [email protected] E-mail [email protected] Julie Flanagan Anne-Marie Iafrate

NIBE Industrier koncern Huvudkontoret Box 14 Telefon Handläggare Datum Blad nr SE-285 21Markaryd 0433-73 000 Leif Gustavsson 2008-12-08 1: 3(3) Ärende

Koncernstruktur

The NIBE group, continuation NIBE Wärmetechnik AG KNV Energietechnik GmbH Gewerbzentrum Arova, Winterthurestrasse Gahberggasse 11 CH 8247 Fluringen (Switzerland) A 4861 Schörflinge am Attersee Phone +41 52 647 00 30 Phone +43 7662 89630 Fax +41 52 647 00 31 Fax +43 7662 89634 E-mail [email protected] E-mail [email protected] Per Alvarsson, NIBE AB Elisabeth Löcker The METRO THERM group METRO THERM A/S KVM-CONHEAT A/S Rundinsvej 55 Industrivej 6 DK 32 00 Helsinge (Denmark) DK 5492 Vissenbjerg (Denmark) Phone +45 48 77 00 00 Phone +45 64 47 31 00 Fax +45 48 79 73 33 Fax +45 64 47 31 30 E-mail [email protected] E-mail [email protected] Joel Pedersen Jette Paasku Nielsen NIBE-HAATO OY Höiax AS Valimotie 27, Pl 257 Trippeveien 5 FI 01511 Vantaa (Finland) NO 1618 Fredrikstad (Norway) Phone +358 943 91 230 Phone +47 69 35 55 00 Fax +358 943 91 23 23 Fax +47 69 35 55 01 E-mail [email protected] E-mail [email protected] Sirpa Nygren Tove Kjellberg METRO THERM AB Naturenergi IWABO AB Franskavägen 24 Franskavägen 24 SE 393 54 Kalmar (Sweden) SE 393 54 Kalmar (Sweden) Phone +46 480 42 07 30 Phone +46 480 42 07 30 Fax +46 480 42 07 31 Fax +46 480 42 07 31 E-mail [email protected] E-mail [email protected] Karin Ögersten Andersson Karin Ögersten Andersson

NIBE Industrier koncern Huvudkontoret Box 14 Telefon Handläggare Datum Blad nr SE-285 21Markaryd 0433-73 000 Leif Gustavsson 2008-12-08 1: 4(4) Ärende

Koncernstruktur

The Northstar group Nordpeis AS Northstar Poland Sp. z.o.o. Gjellebekkstubben 9-11 ul. 27 Stycznia 47-48 NO 3420 Lierskogen(Norway) PL 64 980 Trzcianka (Poland) Phone +47 3224 4700 Phone +48 6721 62136 Fax +47 3224 4711 Fax +48 6721 66538 E-mail [email protected] E-mail [email protected] Kirsti Walle Artur Jozwiak

The DZD group Druzstevni závody Drazice DZ Drazice – Slovensko spol.s.r.o. Strojirna s.r.o. Kmet’ova 16 Drazice 69 SK 038 61 Vrútky (Slovakia) CZ 294 71 Benátky nad Jizerou Phone +42043 4307812 Czech Republic Fax +42043 4307813 Phone +420 326 370 911 Andrej Krasnansky Fax +420 326 363 318 Email [email protected] Shahed Ashraf E-mail [email protected]

The Varde Group Varde Ovne A/S Lodur A/S Kongevej 246, Tiset Kongevej 246, Tiset DK 6510 Gram (DK) DK 6510 Gram (DK) Phone +45 74 82 00 03 Phone +45 74 82 00 03 Fax +45 74 82 00 05 Fax +45 74 82 02 56 Torben Andersen Torben Andersen E-mail [email protected] E-mail [email protected]

NIBE Industrier koncern Huvudkontoret Box 14 Telefon Handläggare Datum Blad nr SE-285 21Markaryd 0433-73 000 Leif Gustavsson 2008-12-08 1: 5(5) Ärende

Koncernstruktur

The Backer group Backer BHV AB Norske Backer AS Fabriksg 11 Postboks 203 Midtbyen SE 280 10 Sösdala (Sweden) NO 2202 Kongsvinger (Norway) Phone +46 451 66 100 Phone +47 628 288 23 Fax +46 451 60 811 Fax +47 628 17 456 E-mail [email protected] E-mail [email protected] Torsten Hansson Tom-Owe Mikalsen E-mail [email protected] Eva Nilsson Backer OBR sp. z o.o. Eltop Praha s. r. o. ul Glowackiego 39 Div Miretice, Miretice 32 PL 74 200 Pyrzyce (Poland) CZ 539 55 Miretice (Czech Republic) Phone +48 91 481 99 00 Phone +420 469 344 176 Fax +48 91 481 99 16 Fax +420 469 344 419 E-mail: E-mail [email protected] [email protected] Jana Hanouskova Ewa.Bogacka Backer Fer s.r.l. Backer Elektro CZ a. s. Via Statale 255 no 293 Policská 444 IT 44047 Sant´Agostino (Italy) CZ 539 01 Hlinsko(Czech Republic) Phone +39 0532 35 00 00 Phone +420 469 802 029 Fax +39 0532 35 03 60 Fax +420 469 313 389 E-mail [email protected] E-mail [email protected] Kopia skickas till Pedro Medina Milan Linhart E-mail [email protected] Danotherm Electric A/S Backer-Facsa, S.L. Näsbyvej 20 Ctra. De Ribes, km. 50 DK 2610 Rödovre (Denmark) ES-08591 Aiguafreda (Spain) Phone +45 36 73 22 22 Phone +34 93 844 26 00 Fax +45 36 73 22 23 Fax +34 93 844 22 20 E-mail [email protected] E-mail [email protected] Björn Kehlert Pedro Medina

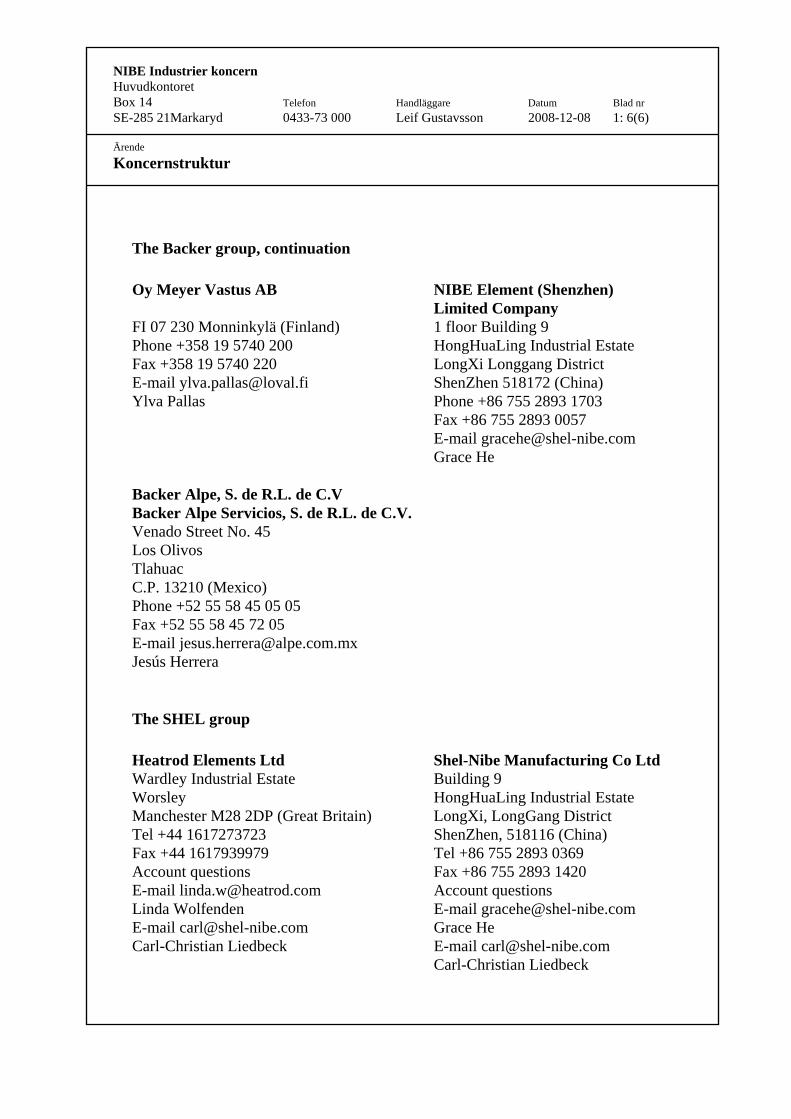

NIBE Industrier koncern Huvudkontoret Box 14 Telefon Handläggare Datum Blad nr SE-285 21Markaryd 0433-73 000 Leif Gustavsson 2008-12-08 1: 6(6) Ärende

Koncernstruktur

The Backer group, continuation Oy Meyer Vastus AB NIBE Element (Shenzhen) Limited Company FI 07 230 Monninkylä (Finland) 1 floor Building 9 Phone +358 19 5740 200 HongHuaLing Industrial Estate Fax +358 19 5740 220 LongXi Longgang District E-mail [email protected] ShenZhen 518172 (China) Ylva Pallas Phone +86 755 2893 1703 Fax +86 755 2893 0057 E-mail [email protected] Grace He Backer Alpe, S. de R.L. de C.V Backer Alpe Servicios, S. de R.L. de C.V. Venado Street No. 45 Los Olivos Tlahuac C.P. 13210 (Mexico) Phone +52 55 58 45 05 05 Fax +52 55 58 45 72 05 E-mail [email protected] Jesús Herrera

The SHEL group Heatrod Elements Ltd Shel-Nibe Manufacturing Co Ltd Wardley Industrial Estate Building 9 Worsley HongHuaLing Industrial Estate Manchester M28 2DP (Great Britain) LongXi, LongGang District Tel +44 1617273723 ShenZhen, 518116 (China) Fax +44 1617939979 Tel +86 755 2893 0369 Account questions Fax +86 755 2893 1420 E-mail [email protected] Account questions Linda Wolfenden E-mail [email protected] E-mail [email protected] Grace He Carl-Christian Liedbeck E-mail [email protected] Carl-Christian Liedbeck

NIBE Industrier koncern Huvudkontoret Box 14 Telefon Handläggare Datum Blad nr SE-285 21Markaryd 0433-73 000 Leif Gustavsson 2008-12-08 1: 7(7) Ärende

Koncernstruktur

The Calesco group Calesco Foil AB Calesco/Norells NorthAmerica Inc Västra Åvägen 11 1390 Gateway Drive SE 734 51 Kolbäck (Sweden) Elgin, IL 60124 (USA) Phone +46 220 45312 Phone +1 847 931 1304 Fax +46 220 45 350 Fax +1 847 931 1305 E-mail [email protected] E-mail [email protected] Claes Sävenhed Richard J Anderson Åsa Aalto, E-mail [email protected] Irene.Ekqvist, E-mail [email protected] Calesco France Sarl Centre d’Affaires, AAS Building 47 Rue Maurice Fladin FR 69003 Lyon (France) Phone +33 4 72 13 23 38 Fax +33 4 72 13 23 39 E-mail [email protected] Ghislaine Molliet Internal items: Åsa Erixon [email protected]

NIBE Industrier koncern Huvudkontoret Box 14 Telefon Handläggare Datum Blad nr SE-285 21Markaryd 0433-73 000 Leif Gustavsson 2008-12-08 1: 8(8) Ärende

Koncernstruktur

The JEVI group JEVI A/S Sinus-Jevi Electric Heating B V Godthåbsvej 7 Nijverheidsweg 2 DK 71 00 Vejle NL 1670 AA Medemblik (Denmark) (the Netherlands) Phone +45 75 83 02 11 Phone +31 227 549 100 Fax +45 75 72 29 00 Fax +31 227 549 150 E-mail [email protected] E-mail [email protected] Lone Dyrmose Jörgensen Lone Dyrmose Jörgensen

The SAN group SAN Electro Heat A/S LübckeSan A/S Gillelejevej 30 Krondalsvej 7 Esbönderup DK 2610 Rödovre (Denmark) DK 3230 Graested (Denmark) Phone +45 43 28 90 00 Phone +45 48 39 88 88 Fax +45 43 44 43 10 Fax +45 48 39 88 98 E-mail [email protected] E-mail [email protected] Martin Dyberg Martin Dyberg

NIBE Industrier koncern Huvudkontoret Box 14 Telefon Handläggare Datum Blad nr SE-285 21Markaryd 0433-73 000 Leif Gustavsson 2008-12-08 2: 1(1) Ärende

Redovisningens syfte

Redovisningens syfte

Allmänt Redovisningens främsta uppgift är att möjliggöra kontroll av att den av koncernledningen fastställda avkastningen på i koncernen investerat kapital samt att vissa andra ekonomiska mål uppnås. För att åstadkomma detta fordras att alla ekonomiska händelser registreras på ett systematiskt sätt. Huvudprincipen skall vara att bokföringsposter redovisas brutto. Det betyder att belopp som inkommer till verksamheten skall redovisas som intäkter och belopp som lämnar verksamheten skall redovisas som kostnader. Justering av intäkter och kostnader får endast ske på grund av rättelse eller retur. Några generella regler beträffande när, på vilket sätt och i vilka böcker registrering skall ske, hur böckerna skall avslutas etc. kan inte ges. I princip skall lagar och förordningar följas. Redovisningen skall återge händelserna i kronologisk ordning och redovisas i den period de inträffat. Övergripande skall vara att god redovisningssed följes. Följande två sätt att kontrollera om fastställda mål uppnås är av grundläggande betydelse: - kontroll av lönsamhet genom beräkningar av avkastning på investerat kapital för sådana delar inom koncernen där såväl kostnader som försäljningsintäkter finns. - kontroll av kostnader för sådana delar inom koncernen där kontroll genom lönsamhet ej önskas och ej kan ske. För respektive bolag sker kontrollen med hjälp av ett budgetsystem där fastställd budget följs upp i redovisningen.

Lönsamhet Principen är, att för de ansvarsområden inom koncernen där både intäkter och kostnader finns, skall ett lönsamhetsansvar kunna utkrävas. Ytterst ligger det fullständiga lönsamhetsansvaret hos koncernledningen och moderbolagets styrelse. Lönsamhetskontroll på lägre nivåer t.ex. produktgrupp, marknad, artikel, kund får ske genom kontroll av det täckningsbidrag (täckningsgrad) som gruppen eller marknaden lämnar till täckande av gemensamma kostnader. Ovannämnda kontroller skall därmed ge impulser till förändringar i verksamheten.

NIBE Industrier koncern Huvudkontoret Box 14 Telefon Handläggare Datum Blad nr SE-285 21Markaryd 0433-73 000 Leif Gustavsson 2008-12-08 2: 2(2) Ärende

Redovisningens syfte

Kostnadsansvar Företagets organisation byggs upp av ansvarsområden. Varje ansvarsområde ingår i ett överordnat ansvarsområde. Det primära ansvaret för ett ansvarsområde eller kostnadsställe får inte delas på flera personer. Kostnadsansvar skall endast utkrävas för på ett kostnadsställe påverkbara kostnader. Detta gör att ett klart kostnadsansvar skapas. Som en påverkbar kostnad på viss nivå definieras här en kostnad som den ansvarige förväntas göra ansträngningar att nedbringa eller eliminera utan att verksamhetens totalprestation försämras. Genom denna definition sammanknytes befogenhet och ansvar. I likhet med lönsamhetsansvar kan alltså kostnadsansvar endast utkrävas för den enligt givna befogenheter påverkbara delen. Underlag för utkrävande av kostnadsansvar utgörs av kostnadsrapporter innehållande egna och underställdas påverkbara kostnader. Detta ansvar utkrävs av varje kostnads-ställeansvarig. Många av dessa befinner sig ej på företagsledningsnivå, dvs har kortsiktigt kostnadsansvar, vilket medför att antalet rapporter per år bör vara högre än för resultatrapporter, så att man snabbt får möjlighet att vidtaga erforderliga åtgärder.

Redovisningssystemets huvudindelning Med avseende på vad redovisningssystemet skall omfatta kan följande indelning göras, Intern redovisning, varmed menas en redovisning som är så uppbyggd, att den kan direkt eller indirekt vara underlag för beslutsprocessen inom företaget. Extern redovisning, varmed åsyftas en redovisning som är i enlighet med lagar och förordningar.

NIBE Industrier koncern Huvudkontoret Box 14 Telefon Handläggare Datum Blad nr SE-285 21Markaryd 0433-73 000 Leif Gustavsson 2008-12-08 2: 3(3) Ärende

Redovisningens syfte

Räkenskapsår och rapporter

Räkenskapsperioder Koncernens redovisningsår är 1 januari - 31 december. Alla bolag inom gruppen skall tillämpa detta. Nytillkomna bolag skall i normalfallet avsluta sitt pågående år närmast kommande 31 december. För närvarande upprättas delårsbokslut i samtliga gruppens bolag efter varje kvartal (3 månader).

Redovisning i NIBE Industriers rapportsystem. De rapporter som upprättas av varje juridisk enhet inom koncernen innehåller information och är uppbyggd för att betjäna ett flertal syften. Rapporterna skall innehålla information som gör det möjligt att lämna den offentliga redovisning som krävs för noterade företag på Stockholms fondbörs, de skall följa ett antal redovisningsrekommenderade organisationers bestämmelser bland annat IAS och informationen i rapporterna skall göra det möjligt att följa verksamheterna på ett likvärdigt sätt. NIBE Industrier ställer inte krav på att varje enskilt företag som ingår i koncernen skall ha samma kontoplan i sin operativa redovisning. Däremot krävs att varje juridisk enhet kopplar eller redovisar saldon från konton i sin egen kontoplan till bestämda rader i NIBE Industriers rapport. Denna koppling skall följa BAS.

Exempel. Om till exempel NIBE Industriers rapport kräver information om kostnader avseende kontogrupp ”Risk expenses”, skall den typ av kostnader redovisas under denna rubrik som BAS anger, oavsett vilket eller vilka konton eller huvudgrupper av konton som kostnaderna redovisas i enligt företagets egen kontoplan. När ett företag i ett land anger som i exemplet ”Risk expenses” skall det utgöra samma typ av kostnad och vara helt jämförbart med vad ett annat företag i ett annat land har angett under ”Risk expenses”.

NIBE Industrier koncern Huvudkontoret Box 14 Telefon Handläggare Datum Blad nr SE-285 21Markaryd 0433-73 000 Leif Gustavsson 2008-12-08 3: 1(1) Ärende

Ekonomisk målsättning

Ekonomisk målsättning

Koncernen Koncernens övergripande målsättning är att uppnå en genomsnittlig tillväxt på 20 % per år. Över en konjunkturcykel är målsättningen att avkastning på eget kapital skall uppgå till minst 20 procent efter schablonskatt. Soliditeten i koncernen skall långsiktigt inte understiga 30 procent.

Affärsområde Målet för ett affärsområde är att uppnå ett resultat efter avskrivningar (rörelsemarginal) på 10 procent av omsättningen över en konjunkturcykel. I avskrivningarna ingår dels avskrivningar på de ingående bolagens anläggningstillgångar i form av byggnader, maskiner, inventarier mm, dels avskrivning av goodwill som kan ha uppstått vid förvärv av bolag ingående i affärsområdet.

Enskilt bolag För att uppnå koncernens kapitalavkastningsmål krävs högre tal i de underliggande bolagen beroende på elimineringsbehoven på koncernnivå. Även då resultatet mäts som rörelsemarginal både i jämförelse på koncernnivå och affärsområdesnivå, krävs något högre tal i underliggande bolag, beroende på att viss goodwill avskrives på koncernnivå och därmed inte ingår i avskrivningarna i det enskilda bolaget. Resultatmålet att uppnå en rörelsemarginal på 10 % över en konjunkturcykel bör därför ligga någon procentenhet högre i ett enskilt bolag för att kunna ge 10 % rörelsemarginal i affärsområdet. Denna rörelsemarginal i underliggande enheter innebär också att koncernens kapitalavkastningsmål uppnås med nuvarande kapitalstruktur.

NIBE Industrier koncern Huvudkontoret Box 14 Telefon Handläggare Datum Blad nr SE-285 21Markaryd 0433-73 000 Leif Gustavsson 2008-12-08 4: 1(1) Ärende

Basbelopp, statslåneränta

Basbelopp, statslåneränta

Basbelopp, Sverige Basbelopp 1997 36 300 Kronor Basbelopp 1998 36 400 Kronor Basbelopp 1999 36 400 Kronor Basbelopp 2000 36 600 Kronor Basbelopp 2001 36 900 Kronor Basbelopp 2002 37 900 Kronor Basbelopp 2003 38 600 Kronor Basbelopp 2004 39 300 Kronor Basbelopp 2005 39 400 Kronor Basbelopp 2006 39 700 Kronor Basbelopp 2007 40 300 Kronor Basbelopp 2008 41 000 Kronor

Statslåneräntan, Sverige Statslåneräntan 30 november 1997 6,17 Procent Statslåneräntan 30 november 1998 4,38 Procent Statslåneräntan 30 november 1999 5,57 Procent Statslåneräntan 30 november 2000 5,06 Procent Statslåneräntan 30 november 2001 4,94 Procent Statslåneräntan 30 november 2002 4,85 Procent Statslåneräntan 30 november 2003 4,71 Procent Statslåneräntan 30 november 2004 3,95 Procent Statslåneräntan 30 november 2005 3,26 Procent Statslåneräntan 30 november 2006 3,54 Procent Statslåneräntan 30 november 2007 4,16 Procent

Inkomstbasbelopp, Sverige Inkomstbasbelopp 2001 37 700 Kronor Inkomstbasbelopp 2002 38 800 Kronor Inkomstbasbelopp 2003 40 900 Kronor Inkomstbasbelopp 2004 42 300 Kronor Inkomstbasbelopp 2005 43 300 Kronor Inkomstbasbelopp 2006 44 500 Kronor Inkomstbasbelopp 2007 45 900 Kronor Inkomstbasbelopp 2008 48 000 Kronor

NIBE Industrier koncern Huvudkontoret Box 14 Telefon Handläggare Datum Blad nr SE-285 21Markaryd 0433-73 000 Leif Gustavsson 2008-12-08 4: 2(2) Ärende

Basbelopp, statslåneränta

NIBE Industrier koncern Huvudkontoret Box 14 Telefon Handläggare Datum Blad nr SE-285 21Markaryd 0433-73 000 Leif Gustavsson 2008-12-08 5: 1(1) Ärende

Budget

Budget

Allmänt Budgeten har en central betydelse för företaget som styrinstrument. Den skall utgöra ett övergripande mått på vart vi är på väg, såväl försäljnings- och kostnadsmässigt. Den skall på avdelningsnivå öka kostnadsmedvetandet, så att varje konto som budgeteras får en verklighetsanknytning. En fungerande budget öppnar möjligheter till framtidsperspektiv och framtidsprognoser. När budgeten fastställts utgår man från att detta resultat skall uppnås under kommande budgetår, vilket innebär att alla ekonomiska beslut som fattas grundar sig på den ekonomiska stabilitet som budgeten förutspår. Det får ej visa sig vid analys av kostnadsbudget att verkligt utfall och budgetutfall är två skilda saker som knappast är jämförbara mer än i undantagsfall. Det är av stor vikt att försäljningsbudgeten sätts realistisk samt är väl övertänkt, så att en produktions-beläggning inte blir lidande av en ej följsam budget. En oväntat låg försäljning av en viss produkt måste medföra att en produktionsplanering skall kunna överflytta resurser i tillverkningsprocessen från en produkt med sjunkande efterfrågan till en annan produkt med ökad efterfrågan, allt för att försöka hålla beläggningen konstant. Budgeten ställer således krav på en väl fungerande kommunikation mellan olika avdelningars budget-ansvariga, ett samförstånd dem emellan som gör att idéplaner får en kronologisk ordning i budgetprocessen. Ställ alltid frågorna "Vad behöver HON/HAN/JAG veta för att kunna budgetera. Kostnadsbudgeten måste även göras efter bästa förmåga. Vissa konton är visserligen svårbudgeterade, men en historisk tillbakablick samt egen erfarenhet bör kunna vara till god hjälp vid budgeteringen.

Budgeteringens omfattning Budgeten omfattar upprättandet av förväntade intäkter och kostnader. Delarna i kostnadsbudgeten upprättas ofta avdelningsvis varefter de ställs samman till en totalkostnad för bolaget. Budgeten omfattar även investeringar, personal- och kapitalbehovsberäkningar, finansiering samt beräkning av ett antal nyckeltal. Budgeten är ett lagarbete baserat på samlad kunskap från alla i bolaget. Detta ökar "vi-andan" och hjälper till att göra budgeten väl genomtänkt och realistisk. Nu har man ett handlingsprogram med angivna operationella mål och angivna medel för att nå målen uttryckta i pengar.

NIBE Industrier koncern Huvudkontoret Box 14 Telefon Handläggare Datum Blad nr SE-285 21Markaryd 0433-73 000 Leif Gustavsson 2008-12-08 5: 2(2) Ärende

Budget

Uppföljning Genom en budgetuppföljning avläses budgetens utfall under året hur verkligheten blev i förhållande till planerat. Uppföljningen skall leda till att man på ett så tidigt stadium som möjligt under året skall kunna vidtaga kurskorrigeringar för att trots avvikelser kunna uppnå budgeterade ekonomiska mål. I budgeten bör man ha tagit hänsyn till en rimlig mängd oförutsedda störningar t.ex. frånvaro, maskinhaverier. För den personal som har ansvaret för uppfyllandet av sin budget kan sådana händelser medföra avvikelser, trots att ingen handlat felaktigt eller budgeterat orealistiskt. Därför är det viktigt att all personal tar sin del i ansvaret för att så snabbt som möjligt reagera inför väntade eller redan inträffade störningar. Det är även viktigt att chefer är lyhörda för klagomål eller påpekanden från personalen så att åtgärder kan vidtagas innan det är för sent. Till styrelserna i koncernens bolag rapporteras budgetutfall och avvikelser via koncernens standardrapport vid brytpunkterna månad, kvartal/tertial och helår. Antalet interna rapporter i företaget eller affärsområdet kan vara fler och mer detaljerade. Budgetavvikelser skall kommenteras.

Presentation för styrelsen Nästkommande års budget skall vara godkänd av det egna bolagets styrelse innan den skickas till moderbolaget. .

NIBE Industrier koncern Huvudkontoret Box 14 Telefon Handläggare Datum Blad nr SE-285 21Markaryd 0433-73 000 Leif Gustavsson 2008-12-08 6: 1(1) Ärende

Prognos

Prognos

Prognos Samtliga bolag i koncernen skall utan anmaning upprätta helårsprognos efter utgången av varje kvartal/tertial. Prognosen skall redovisas tillsammans med delårsbokslutet på koncernens standardrapportmodell i FRANGO. Vid redovisning av prognos skall såväl resultat- som balansräkning redovisas. Balansräkningen vid prognosperiodens utgång skall överensstämma med balansräkning vid årets ingång plus mellanliggande resultaträkning.

NIBE Industrier koncern Huvudkontoret Box 14 Telefon Handläggare Datum Blad nr SE-285 21Markaryd 0433-73 000 Leif Gustavsson 2008-12-08 7: 1(1) Ärende

Offentlig årsredovisning och delårsrapport

Offentlig årsredovisning och delårsrapport

Årsredovisning Offentlig årsredovisning skall upprättas per 31 december. Årsredovisningen skall upprättas enligt gällande lagar och förordningar och följa redovisningsråds och revisorers rekommendationer. Varje företag i gruppen ansvarar för att årsredovisningen upprättas och insändes till lagföreskrivna myndigheter. Årsredovisningen skall förutom fastlagd siffermässig information (balans-resultaträkning mm) i sin förvaltningsberättelse innehålla information om periodens väsentliga händelser, investeringar och finansiering.

Delårsrapport Offentlig delårsrapport skall upprättas efter två kvartal. Rapporten skall insändas till myndigheter, innehålla fastlagd siffermässig information samt innehålla beskrivning av väsentliga händelser, investeringar och finansiering likt årsredovisning.

Insändes till Nibe Industrier AB Ett exemplar av offentlig årsredovisning och offentlig delårsrapport med eventuell revisionsberättelse skall insändas till Nibe Industrier AB senast 5 månader efter periodens utgång.

NIBE Industrier koncern Huvudkontoret Box 14 Telefon Handläggare Datum Blad nr SE-285 21Markaryd 0433-73 000 Leif Gustavsson 2008-12-08 8: 1(1) Ärende

Anläggningstillgångar

Materiella anläggningstillgångar

Materiella anläggningstillgångar

Allmänt Anläggningstillgångar utgörs av tillgångar för stadigvarande bruk. I de fall tillgången är utsatt för avskrivning skall dessa ske dels enligt plan baserad på tillgångens ekonomiska livslängd och dels efter bokföringsmässiga principer. De bokföringsmässiga avskrivningarna styrs av lokal bokföringspraxis, lagar och förordningar. Om de bokföringsmässiga avskrivningarna överstiger de planenliga avskrivningarna skall skillnaden redovisas som ackumulerade avskrivningar utöver plan.

Mark

Omfattning - Anskaffning av råmark. - Markanläggningar som förvärvas skall ingå i mark. - Kostnaden i samband med markförvärv (lagfart, tomtbildning, gatumarksersättning, anslutningsavgifter) skall också ingå i mark.

- Vid köp av fastighet innehållande mark och byggnad skall anskaffningskostnaden inklusive lagfart när det gäller svenska enheter uppdelas på mark respektive byggnad i förhållande till taxeringsvärdet. För utländska enheter gäller att respektive lands bestämmelser tillämpas.

Gränsdragning anläggning /omkostnad I princip är förvärv av mark / tomt alltid anläggningstillgång.

Värderingsprincip Den externa redovisningen skall baseras på anskaffningskostnadsmetoden.

Planenlig avskrivning Normalt sker ingen avskrivning på mark.

Bokföringsmässig avskrivning Normalt sker ingen avskrivning på mark.

NIBE Industrier koncern Huvudkontoret Box 14 Telefon Handläggare Datum Blad nr SE-285 21Markaryd 0433-73 000 Leif Gustavsson 2008-12-08 8: 2(2) Ärende

Anläggningstillgångar

Kartotekföring Varje företag i gruppen skall kartotekföra anläggningarna (anläggningsregister) med uppgift om identitet, anskaffningsvärde, anskaffningstidpunkt, leverantör, tillämpad avskrivningsmetod, nyttjandeperiod (ekonomisk livslängd), ackumulerade avskrivningar, ackumulerade nedskrivningar, avskrivningsbart belopp om detta avviker från anskaffningsvärdet.

Byggnader

Allmänt Byggnader skall i redovisningen underindelas och bokföras på särskilda konton för, - stomme, grund - stomkomplettering (innerväggar, målning) - tak, fasad, fönster - installationer (el, vvs, ventilation) När byggnad uppföres i egen regi fördelas byggnadskostnaden enligt erhållna fakturor. Vid förvärv av byggnad skall köpeskillingen inklusive registreringsavgifter (Sverige lagfart) fördelas på ovannämnda fyra begrepp enligt följande, Stomme, grund 20 % Stomkomplettering 20 % Tak, fasad, fönster 30 % Installationer 30 %

Omfattning Till stomme,grund räknas följande när byggnad uppföres i egen regi, - alla kostnader som kan hänföras till grund- och byggnadsstomme (golv, pelare etc) - kostnader för röjning och schaktning för att bereda underlag till byggnad, dessutom pålning för att stabilisera underlaget.

- kostnader för utomhusledningar för VVS, elektricitet, gas etc liksom fundament, industrispår, traversbanor som är nödvändiga för byggnadens allmänna funktion.

Till stomkomplettering räknas, - kostnader för stomkomplettering för byggnadens allmänna funktion (icke bärande väggar, innertak, trappor, balkonger etc.). Till tak, fasader, dörrar räknas,

NIBE Industrier koncern Huvudkontoret Box 14 Telefon Handläggare Datum Blad nr SE-285 21Markaryd 0433-73 000 Leif Gustavsson 2008-12-08 8: 3(3) Ärende

Anläggningstillgångar

- yttertak, ytterfaserder och ytterdörrar. Till installationer räknas, - kostnader för byggnadsinstallationer som är nödvändiga för byggnadens allmänna funktioner och därmed göra byggnaden lämplig som uppehållsplats för människor. (t.ex. installationer för uppvärmning, belysning, vattenförsörjning, luftkonditionering, personlig hygien, persontransporter/hissar etc.) Ledningskostnader till central bör i princip hänföras till installationer, medan ledningskostnader från central till maskiner hänföres till maskiner.

Kostnader för egna- och utomstående konsulters projekteringskostnader fördelas till den byggnadsdel det tillhör. Nedlagda kostnader i förhyrda lokaler ( ej ägda av koncernbolag) skall aktiveras under rubriken "Nedlagda kostnader i förhyrda lokaler". När utflyttning sker avskrivs restvärdet. Detta värde skall ny hyresgäst upptaga som anskaffnings- kostnad och fortsätta avskrivningen på.

Gränsdragning anläggning/omkostnad Kostnader för att bevara byggnaden i sitt ursprungliga skick skall omkostnadsföras även om flera års ackumulerade reparationsbehov utförs på en gång. Till omkostnader räknas även kostnader för mindre ändringsarbeten som normalt vidtages i en rörelsebyggnad inom ramen för den bedrivna verksamheten (nya fönster- och dörröppningar, flyttning av innerväggar och inredning vid omdisponering).

Genomgripande förändringar skall aktiveras (t.ex. verkstadslokal ändras till kontor). Då underhåll sker men underhållet skapar ett bättre skick t.ex. koppar användes i stället för vanlig plåt skall merkostnaden aktiveras. Kostnaden för arbete och material som motsvarade byggnadens ursprungliga skick skall betraktas som omkostnad.

Värderingsprincip Den externa redovisningen skall baseras på anskaffningskostnadsmetoden.

Planenlig avskrivning Avskrivning skall ske enligt fastställd plan. Innebärande att varje komponent (stomme/stomkomplettering/fönster, dörrar/installationer) kan och skall normalt ha varierande avskrivningstid beroende på den bedömda tid komponenten beräknas kunna hålla innan utbyte måste ske. Avskrivningstiden är också beroende av det byggnadsmaterial som använts. I normalfallet skall avskrivningstiden i en nyuppförd anläggning ligga inom följande intervall, Stomme, grund 40 – 50 år = avskrivning 2,0 – 2,5 % Stomkomplettering 33 – 50 år = avskrivning 2,0 – 3,0 %

NIBE Industrier koncern Huvudkontoret Box 14 Telefon Handläggare Datum Blad nr SE-285 21Markaryd 0433-73 000 Leif Gustavsson 2008-12-08 8: 4(4) Ärende

Anläggningstillgångar

Tak, fasad, fönster 25 – 33 år = 3,0 – 4,0 % Installationer 14 – 25 år = avskrivning 4,0 – 7,0 % Avskrivningen skall alltid göras med anskaffningskostnaden som bas. Observera att när en byggnad förvärvas måste avskrivningstiden sättas med hänsyn till den ålder byggnaden redan uppnått vid förvärvet. Planenlig avskrivning skall påbörjas när anläggningen tages i bruk.

Bokföringsmässig avskrivning De bokföringsmässiga avskrivningarna styrs av lokal bokföringspraxis, lagar och förordningar. Om en skillnad uppstår mellan planenliga och bokföringsmässiga avskrivningar skall dessa redovisas som ackumulerade över- eller underavskrivningar.

Kartotekföring Varje företag i gruppen skall kartotekföra anläggningarna (anläggningsregister) med uppgift om identitet, anskaffningsvärde, anskaffningstidpunkt, leverantör, tillämpad avskrivningsmetod, nyttjandeperiod (ekonomisk livslängd), ackumulerade avskrivningar, ackumulerade nedskrivningar, avskrivningsbart belopp om detta avviker från anskaffningsvärdet.

Markanläggningar

Omfattning Till markanläggningar som skall aktiveras räknas, - markarbeten, såsom röjning och schaktning, för att göra marken plan och fast - rivning av byggnad eller annat som tidigare funnits på fastigheten - uppförande av stödmurar, torrläggning av marken - vägar, kanaler, hamninlopp, och andra tillfarter - körplaner, parkeringsplatser - fotbollsplaner och tennisbanor eller därmed jämförliga anordningar för personal - planteringar o.d. - brunnar, källare och tunnlar såvida de inte ingår i byggnad (Sverige taxerats som byggnad)

- täckdiken, öppna diken, invallnings- och vattenledningsföretag - skogsvägar Det är endast utgifter som fastighetsägaren själv lägger ned som får behandlas

NIBE Industrier koncern Huvudkontoret Box 14 Telefon Handläggare Datum Blad nr SE-285 21Markaryd 0433-73 000 Leif Gustavsson 2008-12-08 8: 5(5) Ärende

Anläggningstillgångar

som markanläggningar. Vid förvärv genom köp eller motsvarande av en fastighet får köparen inte hänföra någon del av köpeskillingen till markanläggning.

Gränsdragning anläggning/omkostnad Kostnader för underhåll och reparationer för att återställa markanläggningar i ursprungligt skick liksom förändringar skall omkostnadsföras. Förbättringar som vidtags vid en reparation skall aktiveras, medan den del av kostnaden som avser återställandet skall omkostnadsföras.

Värderingsprincip Den externa redovisningen skall baseras på anskaffningskostnadsmetoden.

Planenlig avskrivning Avskrivning skall ske enligt fastställd plan. Avskrivningstiden skall alltid fastställas utifrån anläggningens bedömda livslängd Det innebär att varje objekt kan och skall ha en egen fastställd avskrivningstid. Det är inte tillåtet att summera värdet på hela anläggningsbeståndet och därefter avskriva det totala värdet med en generell procentsats. I normalfallet bör inte avskrivningstiden för denna typ av anläggningar överstiga 50 år. Avskrivningen skall alltid göras med anskaffningskostnaden som bas. Planenlig avskrivning skall påbörjas när anläggningen tags i bruk.

Bokföringsmässig avskrivning De bokföringsmässiga avskrivningarna styrs av lokal bokföringspraxis, lagar och förordningar. Om en skillnad uppstår mellan planenliga och bokföringsmässiga avskrivningar skall dessa redovisas som ackumulerade över- eller underavskrivningar.

Kartotekföring Varje företag i gruppen skall kartotekföra anläggningarna (anläggningsregister) med uppgift om identitet, anskaffningsvärde, anskaffningstidpunkt, leverantör, tillämpad avskrivningsmetod, nyttjandeperiod (ekonomisk livslängd), ackumulerade avskrivningar, ackumulerade nedskrivningar, avskrivningsbart belopp om detta avviker från anskaffningsvärdet.

Maskiner och inventarier

Omfattning Till maskiner och inventarier som skall aktiveras räknas, maskiner och inventarier med en beräknad livslängd över 3 år och ett värde över 25 % av basbeloppet eller dess motvärde i annan valuta om lokal lagstiftning inte föreskriver annat. Hit räknas, - arbetsmaskiner, processutrustning, bilar, labratorieutrustning, kontorsmaskiner, kontorsmöbler etc.

NIBE Industrier koncern Huvudkontoret Box 14 Telefon Handläggare Datum Blad nr SE-285 21Markaryd 0433-73 000 Leif Gustavsson 2008-12-08 8: 6(6) Ärende

Anläggningstillgångar

- rörelseinventarier med ett nära funktionellt samband med den i byggnaden bedrivna verksamheten såsom fundament och andra anordningar för maskiner, räls, traversbanor, hissar, tankar, ledningar för el, gas, VVS, serviceanläggningar, värmeanläggningar, ventilationsanordningar, skorstenar för avledning av gaser mm vid produktion, anordningar för förebyggande av vatten- och luftföroreningar varu- och personhissar, ställningar för lagring etc.

- fundament, industrispår, traversbanor, hissar för interna transporter - pålning för stabilisering av underlag för tunga maskiner - stängsel och andra avspärrningsanordningar - egna och utomstående konstruktioner av specialmaskiner - tält och plasthallar för den bedrivna verksamheten

Vid större anskaffningar, där varje enskilt inventarievärde understiger 25% av basbeloppet eller dess motvärde i annan valuta bör aktivering ske när anskaffningen avser en ny funktion eller verksamhet t.ex. inredning av nytt kontor eller verkstadslokaler. Beträffande datorprogramvaror gäller principiellt samma regler som för maskiner dvs att aktivering sker om livslängden bedömes överstiga 3 år. Aktivering kan inte komma i fråga för annat än egna ägda program och större engångsavgifter (inträdesavgift) för hyrda program. Avskrivningstiden får aldrig överstiga 5 år. Aktiverad dataprogramkostnad skall i balansräkningen anges under särskild rad med t.ex. texten "Datorprogramvaror". Mycket stor restriktivitet skall råda när det gäller aktivering av datorprogramvaror.

Gränsdragning anläggning/omkostnad. Maskiner och inventarier med en beräknad livslängd under tre år skall alltid omkostnadsföras. Detta gäller också om livslängden överstiger 3 år men värdet understiger 25% av basbeloppet eller dess motvärde i annan valuta. I de flesta fall skall datorprogramvaror omkostnadsföras. Verktyg skall omkostnadsföras. Dessa består av - slitverktyg och verktyg i allmänhet, såsom tänger, hammare etc. - typbundna verktyg (produktverktyg) som konstruerats och tillverkats efter egen ritning för viss produktgrupp, produkt eller detalj. Dock skall hänsyn tagas till livslängden när det gäller typbundna verktyg.

Värderingsprincip Den externa redovisningen skall baseras på anskaffningskostnadsmetoden.

NIBE Industrier koncern Huvudkontoret Box 14 Telefon Handläggare Datum Blad nr SE-285 21Markaryd 0433-73 000 Leif Gustavsson 2008-12-08 8: 7(7) Ärende

Anläggningstillgångar

Planenlig avskrivning Avskrivning skall ske enligt fastställd plan. När avskrivningstiden fastställs skall denna bedömas utifrån objektets ekonomiska och tekniska livslängd. Det innebär att varje objekt (maskin eller inventarie) kan och skall ha en egen fastställd avskrivningstid. Det är inte tillåtet att summera värdet på hela maskin- eller inventariebeståndet och därefter avskriva det totala värdet med en generell procentsats. I normalfallet torde avskrivningstiden för denna typ av anläggningstillgång ligga inom intervallet 4-10 år. Avskrivningstiden för fordon och datorer får inte överskrida 5 år. Avskrivningen skall alltid göras med anskaffningskostnaden som bas. Planenlig avskrivning skall påbörjas när anläggningen tages i bruk.

Bokföringsmässig avskrivning De bokföringsmässiga avskrivningarna styrs av lokal bokföringspraxis, lagar och förordningar. Om en skillnad uppstår mellan planenliga och bokföringsmässiga avskrivningar skall dessa redovisas som ackumulerade över- eller underavskrivningar.

Kartotekföring Varje företag i gruppen skall kartotekföra anläggningarna (anläggningsregister) med uppgift om identitet, anskaffningsvärde, anskaffningstidpunkt, leverantör, tillämpad avskrivningsmetod, nyttjandeperiod (ekonomisk livslängd), ackumulerade avskrivningar, ackumulerade nedskrivningar, avskrivningsbart belopp om detta avviker från anskaffningsvärdet.

Pågående nyanläggningar

Omfattning Kostnader för pågående ny- till- eller ombyggnader samt tillverkning av maskiner skall redovisas som pågående nyanläggningar. Anskaffningsvärdet utgör alltid bas vid värderingen. Avskrivning sker ej förrän överföring har skett till respektive slutanläggningskonto. Detta skall ske så snart varje anläggning tages i bruk för sitt ändamål. Kartotekföring sker när anläggningen överförs till respektive slutanläggningskonto.

Immateriella tillgångar

Goodwill, patent, hyresrätter, balanserade kostnader.

NIBE Industrier koncern Huvudkontoret Box 14 Telefon Handläggare Datum Blad nr SE-285 21Markaryd 0433-73 000 Leif Gustavsson 2008-12-08 8: 8(8) Ärende

Anläggningstillgångar

Omfattning Kostnaderna utgörs av affärsvärde i form av organisation, kundkrets och liknande samt nedlagda kostnader för patent, hyresrätter, produkt- och marknadsutveckling. Förutsättning för att dessa poster skall få aktiveras är att tillgången medför att framtida ekonomiska fördelar ökar. Företaget skall bland annat kunna påvisa att det finns en marknad för det som produceras med den immateriella tillgången. En aktiverad utvecklingskostnad kan bestå av utformning, konstruktion, provning av prototyp, formgivning av verktyg och liknande. Aktivering av kostnader för projekt avseende produktutveckling skall vara godkänt av affärsområdeschef.

Värderingsprincip Redovisningen skall baseras på anskaffningskostnaden.

Planenlig avskrivning För enskilda företag i NIBE Industrier koncern gäller följande. Avskrivning skall ske över en period som återspeglar hur tillgångens värde succesivt förbrukas. Uppgjorda avskrivningsplaner skall följas och avskrivningen påbörjas när tillgången tages i bruk. Avskrivningstiden får inte överstiga 20 år. För NIBE Industrier AB (moderföretaget och slutlig koncern) gäller följande. Behovet av goodwillavskrivning skall omprövas årligen och därvid beräknas utifrån en nuvärdesberäkning av framtida kassaflöde. Behovet av avskrivning skall bedömas per affärsområde och utgå från affärsområdets genererade kassaflöde. Separat beräkningsmall finns för detta.

Bokföringsmässig avskrivning De bokföringsmässiga avskrivningarna styrs av lokal bokföringspraxis, lagar och förordningar. Om en skillnad uppstår mellan planenliga och bokföringsmässiga avskrivningar skall dessa redovisas som ackumulerade över- eller underavskrivningar.

Finansiella anläggningstillgångar

Omfattning Omfattar långfristiga (mer än 1 år) innehav av aktier, obligationer eller andra värdepapper samt långfristiga fordringar.

NIBE Industrier koncern Huvudkontoret Box 14 Telefon Handläggare Datum Blad nr SE-285 21Markaryd 0433-73 000 Leif Gustavsson 2008-12-08 8: 9(9) Ärende

Anläggningstillgångar

Planenlig avskrivning Beslut om tillgången skall vara föremål för avskrivning och vilken avskrivningssats som skall tillämpas skall bestämmas från fall till fall. Planenlig avskrivning skall påbörjas när anläggningen tags i bruk.

Bokföringsmässig avskrivning De bokföringsmässiga avskrivningarna styrs av lokal bokföringspraxis, lagar och förordningar. Om en skillnad uppstår mellan planenliga och bokföringsmässiga avskrivningar skall dessa redovisas som ackumulerade över- eller underavskrivningar.

NIBE Industrier koncern Huvudkontoret Box 14 Telefon Handläggare Datum Blad nr SE-285 21Markaryd 0433-73 000 Leif Gustavsson 2008-12-08 8: 10(10) Ärende

Anläggningstillgångar

Redovisning av leasingavtal

Finansiella leasingavtal

Ett leasingavtal eller hyresavtal klassificeras som ett finansiellt leasingavtal om det innebär att de ekonomiska fördelar och ekonomiska risker som förknippas med ägandet av objektet i allt väsentligt överföres från leasegivaren till leasetagaren. Exempel på sådana situationer är; a) Äganderätten övergår från leasegivaren till leasetagaren vid slutet av

leasingperioden. b) Leasetagaren äger rätt att köpa leasingobjektet till ett pris som understiger förväntat

verkligt värde så mycket att det vid leasingavtalets början framstår som rimligt säkert att rätten kommer att utnyttjas.

c) Leasingperioden täcker huvuddelen av leasingobjektets ekonomiska livslängd även om äganderätten inte övergår.

d) Nuvärdet av minimileaseavgiften vid leasingavtalets början är minst i det närmaste lika stort som leasingobjektets verkliga värde.

e) Leasingobjektet är av så speciell karaktär att endast leasetagaren kan använda objektet utan väsentliga modifieringar.

Exempel på andra situationer som enskilt eller tillsammans indikerar att ett finansiellt leasingavtal föreligger är; f) Vid förtida uppsägning av leasingavtalet får leasetagaren bära de förluster

leasegivaren åsamkas på grund av uppsägningen. g) Leasingtagaren har möjlighet att förlänga avtalet mot en avgift som är väsentligt

lägre än en marknadsmässig avgift. Klassificering av avtalet om det är finansiellt eller operationellt skall ske vid leasingavtalets början.

NIBE Industrier koncern Huvudkontoret Box 14 Telefon Handläggare Datum Blad nr SE-285 21Markaryd 0433-73 000 Leif Gustavsson 2008-12-08 8: 11(11) Ärende

Anläggningstillgångar

Redovisning hos leasetagaren Leasetagaren skall redovisa objektet som innehas enligt ett finansiellt leasingavtal som anläggningstillgång i balansräkningen. Förpliktelsen att i framtiden betala leasingavgifter redovisas som skuld i balansräkningen. Den ekonomiska innebörden av ett finansiellt leasingavtal är emellertid att de ekonomiska risker och fördelar som förknippas med ägandet av objektet under större delen av dess ekonomiska livslängd överförs från leasegivaren till leasetagaren. Som ersättning åtager sig leasetagaren att i framtiden erlägga ett belopp som i huvudsak motsvarar objektets verkliga värde och finansieringskostnader. Vid leasingperiodens början redovisas såväl tillgången som skulden till leasingobjektets verkliga värde eller till nuvärdet av minimileaseavgifterna om detta är lägre. Skulder avseende leasade tillgångar får inte redovisas som avdragsposter till de leasade tillgångarna i balansräkningen. Skulderna delas i tillämpliga fall upp i kort- och långfristig del. Leasingbetalningarna fördelas mellan ränta och amortering av skulden. Räntan beräknas och fördelas så att den motsvarar räntan på det lånade beloppet under perioden. Ett finansiellt leasingavtal resulterar i både avskrivningar och räntekostnader som under varje period redovisas i resultaträkningen. Objektet skall skrivas av enligt samma princip som gäller för andra tillgångar av samma slag. I notdelen till NIBE-Industrier-koncernens rapportmodell ”FORMULAR” skall uppgift lämnas om; a) Redovisat värde per balansdagen för varje tillgångsslag. b) En avstämning per balansdagen mellan totala minimileasingaavgifter och dessas

nuvärden. Därutöver skall minimileaseavgifterna och dessas nuvärden fördelas per förfallotidpunkter enligt följande: - inom ett år - mellan ett och fem år - senare än fem år

c) Rörliga avgifter ingående i periodens resultat. d) En allmän beskrivning av väsentliga leasingavtal, minimum

- grunderna för hur rörliga avgifter fastställts - förekomsten av villkor som ger möjlighet att förvärva objektet eller förlänga avtalet och förekomsten av indexklausuler - eventuella restriktioner till följd av ingångna leasingavtal.

NIBE Industrier koncern Huvudkontoret Box 14 Telefon Handläggare Datum Blad nr SE-285 21Markaryd 0433-73 000 Leif Gustavsson 2008-12-08 8: 12(12) Ärende

Anläggningstillgångar

Operationella leasingavtal Operationella leasingavtal karaktäriseras av att objektet är och förblir leasegivarens egendom. Leasetagaren kan man säga hyr objektet av leasegivaren. Klassificering av avtalet om det är finansiellt eller operationellt skall ske vid leasingavtalets början.

Redovisning hos leasetagaren Leasingavgiften kostnadsförs linjärt över leasingperioden. I notdelen till NIBE Industrier-koncernens rapportmodell ”FORMULAR” skall uppgift lämnas om; a) Det sammanlagda beloppet per balansdagen av framtida minimileaseavgifter

avseende icke uppsägningsbara operationella leasingavtal fördelade på förfallotidpunkter enligt följande; - inom ett år - mellan ett och fem år - senare än fem år

b) Periodens leasingkostnader En allmän beskrivning av väsentliga leasingavtal, minimum - grunderna för hur rörliga avgifter fastställts - förekomsten av villkor som ger möjlighet att förvärva objektet eller förlänga avtalet och förekomsten av indexklausuler - eventuella restriktioner till följd av ingångna leasingavtal.

NIBE Industrier koncern Huvudkontoret Box 14 Telefon Handläggare Datum Blad nr SE-285 21Markaryd 0433-73 000 Leif Gustavsson 2008-12-08 9: 1(1) Ärende

Investeringsredovisning/Investeringskalkylering

Investeringsredovisning / Investeringskalkylering

Kalkylering Alla investeringsobjekt skall, om så är möjligt, lönsamhetskalkyleras.

Godkännande av berört bolags styrelse Alla investeringar oavsett belopp skall godkännas av berört bolags Verkställande direktör. Alla investeringar överstigande 0,3 % av balansomslutningen vid årets ingång skall godkännas av berört bolags styrelse. Dock skall respektive investeringsbelopp uppgå till minst 25 kkr för att kräva beslut i styrelsen, även om 0,3 % av balansomslutningen resulterar i ett mindre belopp. På motsvarande sätt skall investeringar överstigande 500 kkr alltid godkännas i styrelsen även om 0,3 % av balansomslutningen resulterar i ett högre belopp.

Rapportering till berört bolags styrelse Alla investeringar överstigande 0,15 % av balansomslutningen vid årets ingång, dock lägst 15 kkr, skall rapporteras till berört bolags styrelse.

Godkännande av NIBE Industriers styrelse I samband med att årets budget fastställs, godkännes också investeringsramar för de i koncernen ingående bolagen. Så länge dessa ramar hålles krävs inga ytterligare beslut under löpande år av NIBE Industrier AB:s styrelse utom i följande fall; 1. Om maskin och byggnadsinvesteringar avser ändrad verksamhetsinriktning.

2. Vid fastighetsförvärv, fastighetsförsäljning, förvärv av bolag eller inkråm i bolag

samt nyetablering.

3. Alla investeringar överstigande 3,0 Mkr även om de ligger inom de godtagna investeringsramarna för året.

För utökning av och för avsevärd ändring inom respektive affärsområdes redan godkända budgetram krävs alltid godkännande i NIBE Industriers styrelse.

Rapportering till NIBE Industriers styrelse Varje dotterbolag skall i samband med den ekonomiska kvartalsrapporteringen bifoga en investeringsrapport innehållande en sammanställning av de hittills beslutade investeringarnas förkalkylerade pay-off, beviljade anslag, hittills nedlagda kostnader samt återstående kostnad om de inte är slutförda.

NIBE Industrier koncern Huvudkontoret Box 14 Telefon Handläggare Datum Blad nr SE-285 21Markaryd 0433-73 000 Leif Gustavsson 2008-12-08 9: 2(2) Ärende

Investeringsredovisning/Investeringskalkylering

Internränta Den internränta som skall tillämpas i investeringskalkyler är för närvarande 10%.

Pay-offtid Maximalt 3 år för lönsamhetsbaserade investeringar.

Egentillverkade investeringar Minimikostnad som skall upptagas är material-, löne-, samt sociala kostnader.

Projektansvarig Varje investering skall ha en utsedd projektansvarig.

Förkalkyl Projektansvarig svarar för att förkalkyl blir upprättad med motiveringar och beskrivningar och att eventuella alternativ är jämförbara på samma basis.

Efterkalkyl Projektansvarig svarar för att efterkalkyl blir upprättad på alla investeringar som kräver styrelsens godkännande. Efterkalkyl skall presenteras för styrelsen med jämförbara siffror från förkalkyl.

Upphandling Om investering skall förskottsbetalas, skall alltid bankmässig säkerhet krävas för det i förskott lämnade beloppet om inte beloppet är ringa eller mottagaren åtnjuter stor solvens i förhållande till förskottets storlek. 10 % skall innehållas på de investeringar som efter installation kräver köparens godkännande vad gäller t.ex. kapacitet, leverans i tid och liknande. Slutlikvid utbetalas först sedan köparen godkänt garantierna. Om betalning skall ske i utländsk valuta eller leveransen på annat sätt är knuten till utländsk valutas utveckling skall terminssäkring ske.

NIBE Industrier koncern Huvudkontoret Box 14 Telefon Handläggare Datum Blad nr SE-285 21Markaryd 0433-73 000 Leif Gustavsson 2008-12-08 10: 1(1) Ärende

Produktkalkylering

Produktkalkylering

Allmänt Huvudregeln är att alla produkter skall prissättas enligt självkostnadsmetod. Detta för att på lång sikt få fullständig kostnadstäckning. Bidragsmetod får endast användas vid avsättning av överskottskapacitet och då endast om det kan göras troligt att prissättningen inte blir normgivande på lång sikt.

Rad Självkostnadsmetoden Rad Täckningsbidragsmetoden 1 +Direkt material 30 +Försäljningspris 3 +Materialomkostnader 32 -Rörliga kostnader 5 =Materialkostnad 34 =Täckningsbidrag 7 +Direkt lön 9 +Tillverkningsomkostnader 11 =TILLVERKNINGSKOSTNAD 13 +Administrationsomkostnader 15 =Kostnad före försäljningsomkostnader 17 +Försäljningsomkostnader 19 =SJÄLVKOSTNAD 21 +Vinst 23 =FÖRSÄLJNINGSPRIS

Det är inget som hindrar om enskilt bolag önskar indela t.ex. tillverkningsomkostnader i maskinomkostnader och arbetsomkostnader. Det samlade begreppet är ändå tillverkningsomkostnader. .

NIBE Industrier koncern Huvudkontoret Box 14 Telefon Handläggare Datum Blad nr SE-285 21Markaryd 0433-73 000 Leif Gustavsson 2008-12-08 11: 1(1) Ärende

Lagervärdering

Lagervärdering

Allmänt Värdering skall på balansdagen ske enligt anskaffningsvärde eller återanskaffningsvärde om detta är lägre.

Inköpta varor(råmaterial, köpta halv- och helfabrikat I anskaffningsvärdet för inköpta varor skall således ingå inköpspris, importavgifter, tull, transport- och andra hemtagningskostnader och varje annan till varan direkt hänförbar kostnad. Avdrag skall ske för återbäring, rabatter och liknande. Anskaffas varor av lika slag vid olika tidpunkter skall anskaffningsvärdet bestämmas enligt först in- först ut - principen. Värderingen skall följa rad nummer 5 enligt produktkalkylens självkostnads- metod.

Egentillverkade halvfabrikat Anskaffningsvärdet består här av anskaffningsvärdet för ingående råmaterial och halvfabrikat, andra direkta kostnader som nedlagts på varan samt skäligt pålägg för indirekta kostnader (tillverkningsomkostnader). Värderingen skall följa rad nummer 11 enligt produktkalkylens självkostnadsmetod.

Produkter i arbete Behandlas på samma sätt som egentillverkade halvfabrikat.

Egentillverkade helfabrikat Anskaffningsvärdet består av material + eventuella materialomkostnader + direkt produktionslön + tillverkningsomkostnader + administrationsomkostnader. Värderingen skall följa rad nummer 15 enligt produktkalkylens självkostnadsmetod.

Utrangering Artiklar som inte längre säljs eller ingår som komponenter i företagets produkter skall utrangeras. Samma sak gäller med artiklar som inte haft lagerrörelser under en viss tid. Denna tid kan vara olika i de enskilda bolagen och produkterna. Men om ingen lagerrörelse skett de senaste 24 månaderna skall de alltid utrangeras med undantag för den mängd som kan anses behövas som reservdelar under rimlig tid framåt.

NIBE Industrier koncern Huvudkontoret Box 14 Telefon Handläggare Datum Blad nr SE-285 21Markaryd 0433-73 000 Leif Gustavsson 2008-12-08 12: 1(1) Ärende

Försäljning/Fakturering/Kreditgivning

Försäljning/Fakturering/Kreditgivning

Allmänt Gällande principer är att ett bolags resultaträkning skall innehålla endast sådana försäljningssiffror, som avser varor, vilka vid ifrågavarande periods utgång faktiskt har levererats till kund. För koncernen gäller att försäljning skall rapporteras enligt följande, a) kontantförsäljning den dag när kund betalar. b) kreditförsäljning (fakturering) den dag när vara levereras till kund.

Faktura till kund Faktura skall sändas till kund senast dagen efter utförd leverans.

Kreditnota till kund Kreditnota skall sändas till kund senast dagen efter det blev känt att kund var berättigad till sådan.

Förbud mot förfakturering Att utställa faktura (=redovisa som försäljning) innan vara / tjänst enligt ovan levererats är förbjudet.

Kundförskott Med kundförskott avses inbetalning från kund, innan vara / tjänst enligt ovan levererats och fakturerats. Kundförskott är förskottsmottagande bolags skuld till kund, tills dess att den leverans av vara / tjänst som förskottet avser har utförts.

Kreditgivning Alla kunder vilka regelbundet erhåller leveranser skall förses med ett maximalt kreditbelopp. Beloppet skall omprövas en gång per år. Som underlag för bedömningen skall tillgängliga externa informationskällor användas. Kreditprövning skall alltid ske av engångsköpare.

NIBE Industrier koncern Huvudkontoret Box 14 Telefon Handläggare Datum Blad nr SE-285 21Markaryd 0433-73 000 Leif Gustavsson 2008-12-08 13: 1(1) Ärende

Kontoutdrag/Krav/Inkasso/Dröjsmålsränta

Kontoutdrag/Krav/Inkasso/Dröjsmålsränta

Allmänt Betalningspåminnelser skall finnas utformade på eget språk samt engelska och tyska språket. Flera påminnelser kan utsändas om likvid inte erhållits. Antalet påminnelser bör dock ej överstiga tre, varefter rättsliga åtgärder vidtages.

Betalningspåminnelse nr 1 Skall utsändas senast 10 dagar efter förfallodag om likvid ej erhållits.

Övriga betalningspåminnelser Utsändes med 10 dagars intervall om likvid ej erhållits.

Inkasso Förfallen faktura som efter maximalt tre betalningspåminnelser inte har reglerats skall i normalfallet lämnas till inkasso ca 10 dagar efter sista påminnelsen.

Dröjsmålsränta I koncernen tillämpas systemet att debitera ränta vid försenad betalning. Undantag kan vara marknad där räntedebitering inte förekommer. Kundfaktura som förfallit till betalning och erhållit påminnelse är därmed också förfallen för dröjsmålsränte-debitering.

Dröjsmålsränta procentsatser Dröjsmålsränta skall utgå med fyra gånger landets 90 dagars "Inter bank Offered Rates". I varje land benämnes denna med ordet "IBOR" föregått av bokstav oftast knutet till landets huvudstad, till exempel, Sverige = STIBOR.

Avskrivningar kundfordran Kundfordran som inte betalas inom 30 dagar efter förfallodag skall alltid genomgå en bedömning om det är sannolikt att en kundförlust föreligger. Om det är så, skall nedskrivning ske till det belopp som bedöms inflyta. Till kundfordran som inte betalats inom 90 dagar efter förfallodag skall det finnas starka skäl till varför en av- eller nedskrivning inte skall ske. Kundfordran på bolag som försatts i konkurs eller meddelat annan betalningsinställelse skall alltid nedskrivas till det belopp som beräknas inflyta.

NIBE Industrier koncern Huvudkontoret Box 14 Telefon Handläggare Datum Blad nr SE-285 21Markaryd 0433-73 000 Leif Gustavsson 2008-12-08 14: 1(1) Ärende

Avtalsrutiner

Avtalsrutiner

Allmänt Avtal som för bolag är juridiskt bindande eller har en överenskommen uppsägningstid skall i original förvaras på enhetlig plats och brandsäkert. Avtalen skall ha en inte oväsentlig ekonomisk betydelse för bolaget. Den som tecknar avtalet svarar för att originalet blir överlämnat till avtalsbevakaren. Avtal som kan komma i fråga är t.ex. hyresavtal, agentavtal, serviceavtal, leveransavtal, anställningsavtal, lokala löneavtal, leasingavtal mm. Avtalen skall vara numrerade och en övergripande förteckning skall finnas som utvisar motpartens namn, avtalstyp, uppsägningstid, när avtalet upphör om uppsägningstiden följes. Avtal som bör kunna falla utanför denna rutin är t.ex. tidningsprenumerationer, telefonabonnemang och liknande d.v.s. avtal med liten ekonomisk betydelse. Rutinen kring avtalen skall vara så uppbyggd att det med automatik minst en gång per år går ut ett meddelande till den som tecknat avtalet. Detta meddelande skall innehålla eventuella åtgärder på grund av avtalsinnehållet. Meddelandet skall komma i så god tid att en eventuell uppsägning kan ske med hänsyn till avtalets uppsägningstid. För att minimera riskerna att vi sluter för koncernen ofördelaktiga avtal skall alla avtalsförslag godkännas av och i mån av behov utarbetas tillsammans med bolagets normalt anlitade jurister. Om avtal undertecknas av annan än verkställande direktören, skall den slutliga versionen presenteras för VD före undertecknandet.

NIBE Industrier koncern Huvudkontoret Box 14 Telefon Handläggare Datum Blad nr SE-285 21Markaryd 0433-73 000 Leif Gustavsson 2008-12-08 15: 1(1) Ärende

Löpande rapporter (beskrivning)

Löpande rapporter (beskrivning)

Allmänt Koncernens system för insamling av ekonomisk data och konsolidering är FRANGO. Systemet arbetar via internet och servern är placerad i Markaryd. Resultat- och balansrapportering sker efter varje månads utgång. Rapporterna vid varje månads utgång är utformad på olika sätt beroende på om det är ett kvartalsskifte, årsskifte eller ett månadsskifte inom ett kvartal. Via FRANGO rapporteras också prognoser och budgets. Om siffermässiga rapporter skall införas i gruppen, vara återkommande och beröra flera företag i gruppen, får dessa inte konstrueras i andra system förrän det har konstaterats att FRANGO inte är lämpligt. Detta gäller i såväl koncern- som affärsområdesgrupperingar.

Rapporter

I koncernen finns krav på samtliga bolag att tillhandahålla nedan angivna rapporter på de tidpunkter som anges under fliken tidplan. Månadsrapport Kvartalsrapport med internpostavstämning Årsrapport med internpostavstämning och noter Prognos Budget

NIBE Industrier koncern Huvudkontoret Box 14 Telefon Handläggare Datum Blad nr SE-285 21Markaryd 0433-73 000 Leif Gustavsson 2008-12-08 15: 2(2) Ärende

Löpande rapporter (beskrivning)

Kontogrupp BA22Avsättningar Med "avsättningar" menas poster som är hänförliga till perioden eller tidigare perioder och som på balansdagen är säkra eller sannolika till sin förekomst men ovissa till belopp eller till den tidpunkt de skall infrias. "Avsättningar" skall inte förväxlas med allmänna reserveringar för upplupna kostnader och förutbetalda intäkter. Exempel på avsättningar är Allmänna pensionsavsättningar, Avsättningar för bedömda utfall av skattetvister, Avsättningar för förväntade framtida garantikostnader, Avsättningar för förväntade omstruktureringskostnader, Avsättningar för skattereserver, Uppskjutna (Latenta) skatteskulder. I de fall rapportsystemet har egna rader för angivna exempel ovan skall dessa användas. Övriga poster som inrymmes under avsättningar anges på rad 147 eller 148.

Konto BA2510 Aktuell skatteskuld

Beträffande skatteskuld behandlas den olika i del- respektive helårsrapporter. I delårsrapporter (kvartal/tertial) är skatteskulden i regel en Avsättning medan den i helårsrapporten är en Skatteskuld. Anledningen är att skatteberäkningen vid delårsrapportering visserligen bygger på ett korrekt resultat men inte årets fastställda resultat. Därför är den en Avsättning. Skatteberäkningen vid årets slut baseras på ett slutligt resultat och det är dessutom känt när skattebeloppet skall betalas. Därför är beloppet en Skatteskuld och inte en Avsättning. Om det vid delårsrapportering finns skatt på fastställt resultat och betalningstidpunkten är känd skall posten naturligtvis behandlas som skatteskuld. Traditionell skatteskuld skall därför redovisas enligt ovan, vilket innebär att det vid delårsrapportering kan förekomma ”skatteskuldsbelopp” både på rad 182 (skulddel som är definitiv och med känd betalningstidpunkt) och rad 144 (skulddel som är beräknad).

NIBE Industrier koncern Huvudkontoret Box 14 Telefon Handläggare Datum Blad nr SE-285 21Markaryd 0433-73 000 Leif Gustavsson 2008-12-08 15: 3(3) Ärende

Löpande rapporter (beskrivning)

Exempel Kontogrupp BA22 Helårsrapport Delårsrapport Bolagets skatteskuld Redovisas på rad BA2510 Rad BA2510 om skatten är fastställd, annars rad

BA2250 Avsatt till pensioner räntebärande Redovisas på rad BA2210 Redovisas på rad BA2210 Avsatt till pensioner EJ räntebärande Redovisas på rad BA2212 Redovisas på rad BA2212 Bedömda utfall av skattetvister Redovisas på rad BA2250 Redovisas på rad BA2250 Förväntade framtida garantikost Redovisas på rad BA2250 Redovisas på rad BA2250 Förväntade omstruktureringskost Redovisas på rad BA2250 Redovisas på rad BA2250 Avsättningar för skattereserver Redovisas på rad BA2250 Redovisas på rad BA2250 Uppskjutna skatteskulder Redovisas på rad BA2251 Redovisas på rad BA2251

NIBE Industrier koncern Huvudkontoret Box 14 Telefon Handläggare Datum Blad nr SE-285 21Markaryd 0433-73 000 Leif Gustavsson 2008-12-08 16: 1(1) Ärende

Löpande rapporter (blanketter)

Löpande rapporter (blanketter) Detta avsnitt finns endast i ekonomihandboken på engelska.

NIBE Industrier koncern Huvudkontoret Box 14 Telefon Handläggare Datum Blad nr SE-285 21Markaryd 0433-73 000 Leif Gustavsson 2008-12-08 17: 1(1) Ärende

Löpande rapporter (tidplan)

Löpande rapporter (tidplan)

Tidplan för rapporter i NIBE Industrier AB:s rapport system.

Månadsrapport för månader mellan kvartalsskiften Avser månaderna januari, februari, april, maj, juli, augusti, oktober och november. Rapportering skall vara avslutad senast den 7:e dagen i månaden efter. FRANGO stänges för inrapportering på morgonen den 8:e dagen efter månadens utgång.

Kvartalsbokslut för mars, juni och september

Submission 1 internpostavstämning Rapportering skall vara avslutad den 5:e dagen efter periodens utgång. FRANGO stänges för inrapportering på morgonen den 6:e dagen efter periodens utgång.

Submission 2 Resultat- och balansrapportering Rapportering skall vara avslutad den 11:e dagen efter periodens utgång. FRANGO stänges för inrapportering på morgonen den 12:e dagen efter periodens utgång.

Årsbokslut

Submission 1 internpostavstämning Rapportering skall vara avslutad den 7:e dagen efter periodens utgång. FRANGO stänges för inrapportering på morgonen den 8:e dagen efter periodens utgång.

Submission 2 Resultat- och balansrapportering Rapportering skall vara avslutad den 20:e dagen efter periodens utgång. FRANGO stänges för inrapportering på morgonen den 21:e dagen efter periodens utgång.

Submission 3 Resultat- och balansrapportering Rapportering skall vara avslutad den 1 februari året efter periodens utgång. FRANGO stänges för inrapportering på morgonen den 2 februari året efter periodens utgång.

NIBE Industrier koncern Huvudkontoret Box 14 Telefon Handläggare Datum Blad nr SE-285 21Markaryd 0433-73 000 Leif Gustavsson 2008-12-08 17: 2(2) Ärende

Löpande rapporter (tidplan)

Budget för nästa år

Submission 1 internpostavstämning Rapportering skall vara avslutad den 10 november året före budgetårets ingång. FRANGO stänges för inrapportering på morgonen den 11 november året före budgetårets ingång.

Submission 2 Resultat- och balansrapportering Rapportering skall vara avslutad den 20 november året före budgetårets ingång. FRANGO stänges för inrapportering på morgonen den 21 november året före budgetårets ingång.

Kommentarer till budget Skriftliga kommentarer samt ovannämnda resultat- och balansrapport till budget skall vara färdigställd och distribuerad till det egna företagets styrelse minst en vecka före det datum då styrelsemötet skall avhållas. I samband med att materialet distribueras till det egna bolagets styrelse skall ett exemplar av kommentarer sändas till NIBE Industrier AB.

NIBE Industrier koncern Huvudkontoret Box 14 Telefon Handläggare Datum Blad nr SE-285 21Markaryd 0433-73 000 Leif Gustavsson 2008-12-08 17: 3(3) Ärende

Löpande rapporter (tidplan)

Kommentarer till de officiella rapporterna Kommentarer från affärsområdeschef till de officiella delårsrapporterna och årsredovisningen skall lämnas till NIBE Industrier AB senast 25 dagar efter periodens slut, vilket betyder Januari – mars senast 25 april Januari – juni senast 25 juli Januari- september senast 25 oktober Januari - december senast 25 januari

NIBE Industrier koncern Huvudkontoret Box 14 Telefon Handläggare Datum Blad nr SE-285 21Markaryd 0433-73 000 Leif Gustavsson 2008-12-08 18: 1(1) Ärende

Månadsrapport

Månadsrapport NIBE Industrier har valt att i sin officiella rapportering redovisa kostnadsbilden i koncernen uppdelad per funktion. Fokus i rapporteringen av kostnaderna ligger därför på nedanstående funktioner.

- Goods- and materials - Direct production departments - Indirect production departments - Production administrations - Purchasing departments - Marketing – sales – service departments - Technology, design and development departments - Administration departments

Nedan följer en beskrivning av hur intäkter- och kostnader skall redovisas under respektive rubrik.

RE3010 Net sales och i efterhand lämnade rabatter. Total omsättning utgör summan av varor och tjänster inklusive fakturerade kostnader såsom frakter, emballage, tull- och speditionskostnader, faktureringsavgifter och liknande avgifter men exklusive mervärdesskatt som företaget debiterat eller kontant sålt till kund enligt faktura eller kvitto. Alla former av rabatter som utgår i efterhand det vill säga efter det att faktura utställts (till exempel kassarabatter vid betalning inom viss tid, årsbonus mm) skall redovisas som kostnader i grupp 60 ”Övriga försäljningskostnader”när det gäller kostnadsslag och som marknadskostnader när det gäller den funktionsindelade resultaträkningen.

RE3900 Other operating income. Till övriga intäkter räknas sidointäkter till rörelsens verksamhet såsom hyresintäkter, försäkringsersättningar, bidrag, donationer och liknande.

RE3960 Exchange gains from operating transactions. Till kursvinster på löpande transaktioner räknas valutakursvinster som har samband med kortfristiga fordringar och skulder till exempel kundfordringar och leverantörerskulder. Valutakursvinster som har samband med långfristiga fordringar och skulder skall inte redovisas här utan under ”Exchange gains from financial transactions”.

RE3970 Capital gain. Utgör vinst vid avyttring av immateriella och materiella anläggningstillgångar.

NIBE Industrier koncern Huvudkontoret Box 14 Telefon Handläggare Datum Blad nr SE-285 21Markaryd 0433-73 000 Leif Gustavsson 2008-12-08 18: 2(2) Ärende

Månadsrapport

Purchase of goods and materials. Avser periodens inköpskostnader av material inklusive tull- och hemtagningsavgifter till företagets produkter efter avdrag för återbäring, rabatter och liknande. Här redovisas alla inköp av material som finns upptaget på materialstycklista.

Inventory change.

Allmänt. En lagerförändring från en periods ingång till en periods utgång kan se ut på följande sätt (exempel),

Vid periodens ingång Vid periodens utgång Förändring

Rent material 100 110 +10 Direkt lön 10 15 +5 Omkostnader 20 15 -5 Inventerat lagervärde 130 130 +10

RE4080 Inventory change in direct material. På denna rad redovisas lagerförändringen av rent material, det vill säga beloppet 10 i exemplet ovan. När beloppet uppdateras i månadsrapporten skall det inläggas med motsatt tecken. En lagerökning innebär att periodens förbrukade material varit LÄGRE än periodens inköp av material, en lagerminskning att periodens förbrukade material varit HÖGRE än periodens inköp av material.

RE4110 Wages direct labour productive time. Direkt lön eller verktidslön utgör den lön som under ORDINARIE ARBETSTID utbetalas till en produktionsanställd för en direkt utförd arbetsoperation på företagets produkter. Om arbetsoperationen är ackordsatt, utgör ersättningen det erhållna ACKORDSPRISET. Om arbetsoperationen inte är ackordsatt, utgör lönen det belopp som under ORDINARIE ARBETSTID erhålls för den direkta arbetstid som nedlagts på den utförda arbetsoperationen. I den direkta arbetstiden, och därmed lönen, får inte inräknas tid för andra arbetsmoment än de som direkt har med produktens framställning att göra på ORDINARIE ARBETSTID, eller vid en ackordssättning skulle ingått i ett åsatt ackordspris. Det som redovisas på detta konto skall exakt definitionsmässigt tillämpas och överensstämma med det man vid upprättandet av en enskild produktkalkyl

NIBE Industrier koncern Huvudkontoret Box 14 Telefon Handläggare Datum Blad nr SE-285 21Markaryd 0433-73 000 Leif Gustavsson 2008-12-08 18: 3(3) Ärende

Månadsrapport

upptar på raden ”Direkt lön”. I produktkalkylen beräknar man direkt lön. På denna rad redovisar man den faktiska utbetalningen av direkt lön. Alla annan lön till en person anställd för direkt produktion är ”Other wages direct labour”.

RE4120 Other wages direct labour. Utgör all annan lön till en person anställd för direkt produktion som inte skall redovisas under ”Wages direct labour productive time” ovan.

RE4130 Social- and pension costs direct production. Här redovisas företagets sociala kostnader och pensionsavgifter för den ersättning som redovisas på raderna ”Wages direct labour productive time” och ”Other wages direct labour” ovan.

RE4180 Inventory change in direct labour costs. På denna rad redovisas lagerförändringen av direkt lön, det vill säga beloppet +5 i exemplet ovan. När beloppet uppdateras i månadsrapporten skall det inläggas med motsatt tecken. En lagerökning innebär att periodens förbrukade lönekostnad varit LÄGRE än periodens utbetalda lönekostnad, en lagerminskning att periodens förbrukade lönekostnad varit HÖGRE än periodens utbetalda lönekostnad.

RE4140 Other variable costs direct production. Här redovisas andra rörliga driftskostnader i direkt producerande avdelningar såsom energi, reservdelar och liknande för att driva maskinparken, arbetskläder och annan utrustning för driftspersonalen, och andra driftskostnader direkt relaterade till produktionsvolymen.

RE4150 Fixed costs direct production departments. Här redovisas övriga kostnader i direkt producerande avdelningar som inte redovisats på någon annan rad under direkt produktion

RE4160 Costs direct production group. Om någon kostnad bokförd under direkt produktion är levererad av annat företag inom koncernen skall detta belopp redovisas separat här.

NIBE Industrier koncern Huvudkontoret Box 14 Telefon Handläggare Datum Blad nr SE-285 21Markaryd 0433-73 000 Leif Gustavsson 2008-12-08 18: 4(4) Ärende

Månadsrapport

RE4190 Depreciations direct production departments. Avser avskrivningar på byggnader, maskiner och inventarier i de direkt producerande avdelningarna.

RE4210 Wages, social and pension costs indirect production departments.

Avser all form av lön och ersättning till avdelningarnas anställda personal samt sociala kostnader och pensionskostnader. Avdelningar som räknas hit är till exempel förråd, lager, intern transport, reparation/underhåll, utlastning och liknande

RE4240 Variable costs indirect production departments. Här redovisas rörliga driftskostnader i indirekt producerande avdelningar såsom energi, reservdelar och liknande för att driva maskinparken, arbetskläder och annan utrustning för personalen, och andra driftskostnader direkt relaterade till produktionsvolymen.

RE4250 Fixed costs indirect production departments. Här redovisas övriga kostnader under indirekt produktion som inte redovisats på annan rad.

RE4260 Costs indirect production group. Om någon kostnad bokförd under indirekt produktion är levererad av annat företag inom koncernen skall detta belopp redovisas separat här.

RE4280 Inventory change in overhead costs. På denna rad redovisas lagerförändringen av omkostnader, det vill säga beloppet -5 i exemplet ovan. När beloppet uppdateras i månadsrapporten skall det inläggas med motsatt tecken. En lagerökning innebär att periodens förbrukade omkostnader varit LÄGRE än periodens utbetalda omkostnader, en lagerminskning att periodens förbrukade omkostnader varit HÖGRE än periodens utbetalda omkostnader.

RE4290 Depreciations indirect production departments. Avser avskrivningar på byggnader, maskiner och inventarier i de verkstadsavdelningar som betjänar produktionen (till exempel förråd, lager, intern transport, reparation/underhåll, utlastning och liknande).

NIBE Industrier koncern Huvudkontoret Box 14 Telefon Handläggare Datum Blad nr SE-285 21Markaryd 0433-73 000 Leif Gustavsson 2008-12-08 18: 5(5) Ärende

Månadsrapport

RE4310 Salaries, social and pension costs production adm. departments. Avser all form av lön och ersättning till avdelningarnas anställda personal samt sociala kostnader och pensionskostnader i de avdelningar som administrerar direkta- och indirekta produktionsavdelningar (till exempel produktionsledning, produktionsplanering, produktionsteknik, kontroll- och kvalitet med mera).

RE4340 Other costs production administration departments. Här redovisas övriga kostnader under produktionsadministration som inte redovisats på annan rad.

RE4360 Production administration group. Om någon kostnad bokförd under produktionsadministration är levererad av annat företag inom koncernen skall detta belopp redovisas separat här.

RE4390 Depreciations production administration departments. Avser avskrivningar på byggnader, maskiner och inventarier i de avdelningar som administrerar direkta- och indirekta produktionsavdelningar (till exempel produktionsledning, produktionsplanering, produktionsteknik, kontroll- och kvalitet med mera).

RE4410 Salaries, social and pension costs purchase department. Avser all form av lön och ersättning till inköpsavdelningarnas anställda personal samt sociala kostnader och pensionskostnader.

RE4440 Other costs purchase department. Här redovisas övriga kostnader under inköpsavdelningarna som inte redovisats på annan rad.

RE4460 Purchasing department group.

Om någon kostnad bokförd under inköpsavdelningens kostnad är levererad av annat företag inom koncernen skall detta belopp redovisas separat här.

NIBE Industrier koncern Huvudkontoret Box 14 Telefon Handläggare Datum Blad nr SE-285 21Markaryd 0433-73 000 Leif Gustavsson 2008-12-08 18: 6(6) Ärende

Månadsrapport

RE4490 Depreciations purchase department. Avser avskrivningar på byggnader, maskiner och inventarier i de avdelningar som administrerar inköp.

RE4510 Salaries, social and pension costs sales - service departments. Avser all form av lön och ersättning till avdelningarnas anställda personal samt sociala kostnader och pensionskostnader. Avdelningar som räknas hit är de avdelningar som har till uppgift att marknadsföra, försälja samt ge garanti- och funktionsservice.

RE4520 Sales freights and commissions. Här redovisas kostnader för utfrakter, försäljningsprovisioner, bonus- och rabatter som ges i efterhand och andra försäljningskostnader direkt relaterade till det fakturerade försäljningsvärdet.

RE4540 Other variable costs sales - service departments. Här redovisas övriga rörliga försäljningskostnader som inte redovisats på någon annan rad under rörliga försäljningskostnader.

RE4550 Other fixed costs sales – service departments. Här redovisas övriga kostnader på försäljnings- och service-avdelningarna som inte redovisats på annan rad.

RE4560 Marketing – sales – service group. Om någon kostnad bokförd under marknad/försäljnings-avdelningarna är levererad av annat företag inom koncernen skall detta belopp redovisas separat här.

RE4590 Depreciations marketing departments. Avser avskrivningar på byggnader, maskiner och inventarier i de avdelningar som har till uppgift att marknadsföra, försälja samt ge garanti- och funktionsservice.