ÉÍÍÍÍÍÍÍÍÍÍÍÍÍÍÍÍÍËÍÍÍÍÍÍÍÍÍÍÍÍÍÍÍÍÍËÍÍÍÍÍÍ ... · Web...

174

Superintendencia Bancaria de Colombia PLAN UNICO DE CUENTAS RES. 3600 DE 1988 Hoja No. 737 CLASE GRUPO CUENTA 8. CUENTAS DE ORDEN DESCRIPCIÓN Agrupa las cuentas que registran las operaciones realizadas con terceros que por su naturaleza no afectan la situación financiera de la Entidad, así como las cuentas de orden fiscales, en donde se registran las cifras utilizadas para la elaboración de las declaraciones tributarias. Igualmente incluye aquellas cuentas de registro utilizadas para efectos de control interno o información gerencial. Los valores expresados en moneda extranjera o poseídos en el exterior el último día del mes, se reexpresarán con base en la tasa de cambio que resulte de aplicar el procedimiento establecido por la Superintendencia Bancaria, registrando dicho ajuste como un mayor (menor) valor de la cuenta, con abono (cargo) a la cuenta 8305 - Deudoras por Contra (CR) o a la cuenta 8405 -Acreedoras por Contra (DB) según el caso, para lo cual se ha complementado la dinámica de la siguiente manera en cada uno de los códigos que reflejan operaciones en moneda extranjera: CIRCULAR EXTERNA 059 DE 2001 VIGENCIA: DICIEMBRE DE 2001

Transcript of ÉÍÍÍÍÍÍÍÍÍÍÍÍÍÍÍÍÍËÍÍÍÍÍÍÍÍÍÍÍÍÍÍÍÍÍËÍÍÍÍÍÍ ... · Web...

Superintendencia Bancaria de ColombiaPLAN UNICO DE CUENTAS

RES. 3600 DE 1988 Hoja No. 737

CLASE GRUPO CUENTA

8. CUENTAS DE ORDEN

DESCRIPCIÓN

Agrupa las cuentas que registran las operaciones realizadas con terceros que por su naturaleza no afectan la situación financiera de la Entidad, así como las cuentas de orden fiscales, en donde se registran las cifras utilizadas para la elaboración de las declaraciones tributarias. Igualmente incluye aquellas cuentas de registro utilizadas para efectos de control interno o información gerencial.

Los valores expresados en moneda extranjera o poseídos en el exterior el último día del mes, se reexpresarán con base en la tasa de cambio que resulte de aplicar el procedimiento establecido por la Superintendencia Bancaria, registrando dicho ajuste como un mayor (menor) valor de la cuenta, con abono (cargo) a la cuenta 8305 -Deudoras por Contra (CR) o a la cuenta 8405 -Acreedoras por Contra (DB) según el caso, para lo cual se ha complementado la dinámica de la siguiente manera en cada uno de los códigos que reflejan operaciones en moneda extranjera:

CIRCULAR EXTERNA 059 DE 2001 VIGENCIA: DICIEMBRE DE 2001

Superintendencia Bancaria de ColombiaPLAN UNICO DE CUENTAS

RES. 3600 DE 1988 Hoja No. 738

CLASE GRUPO CUENTA

8. CUENTAS DE ORDEN

DEBITO

Por el valor del ajuste por diferencia en cambio con abono o cargo a la cuenta 8305 -Deudoras por Contra (CR)- o a la cuenta 8405 -Acreedoras por Contra(DB)-, según el caso.

CREDITO

Por el valor del ajuste por diferencia en cambio con cargo o abono a la cuenta 8405 -Acreedoras por Contra (DB)- o a la cuenta 8305 -Deudoras por Contra (CR)- según corresponda.

Las cuentas de orden expresadas en UVR o con pacto de reajuste contabilizadas en el último día del mes, se ajustarán con base en la cotización de la UVR para ese día o en el respectivo pacto de reajuste, registrándolo como un mayor valor de la respectiva cuenta, y como contrapartida al grupo 83 ó 84 según el caso (deudoras o acreedoras).

No obstante lo anterior, el valor ajustado no podrá exceder en ningún caso del valor recuperable de su uso futuro, de su valor neto de realización o de mercado, según el caso.

CIRCULAR EXTERNA 059 DE 2001 VIGENCIA: DICIEMBRE DE 2001

Superintendencia Bancaria de ColombiaPLAN UNICO DE CUENTAS

RES. 3600 DE 1988 Hoja No. 739

CLASE GRUPO CUENTA

8. CUENTAS DE 81 Deudoras ORDEN

DESCRIPCIÓN

Son cuentas de registro utilizadas por la Entidad para ejercer un control interno. Comprende el capital garantía, los bienes y valores entregados en custodia y en garantía, remesas y otros efectos enviados al cobro, contratos de venta de títulos, contratos de venta de divisas por pesos, contratos de intercambio de divisas por divisas, cheques negociados impagados, activos castigados, créditos a favor de la Entidad no utilizados, líneas de crédito directo, títulos de inversión no colocados y amortizados, ajustes por inflación activos, distribución del capital suscrito y pagado, créditos a accionistas y vinculados, créditos a matriz, filiales y subsidiarias, nuevos préstamos cartera agropecuaria, mercancías entregadas a otros almacenes, propiedades y equipo totalmente depreciados, valor fiscal de los activos y otras cuentas de orden deudoras.

Las cuentas que conforman este grupo se debitarán sin necesidad de que cada una tenga su contrapartida, acreditándose a una cuenta genérica 8305 - Deudoras por Contra-.

CIRCULAR EXTERNA 059 DE 2001 VIGENCIA: DICIEMBRE DE 2001

Superintendencia Bancaria de ColombiaPLAN UNICO DE CUENTAS

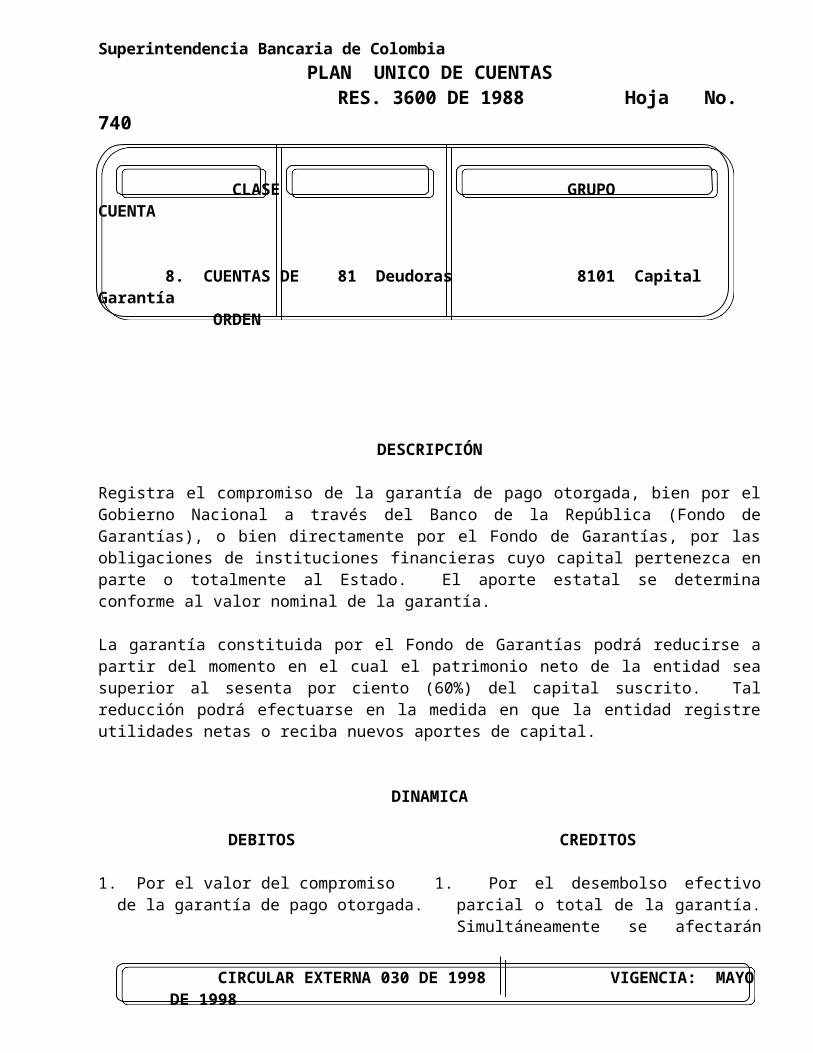

RES. 3600 DE 1988 Hoja No. 740

CLASE GRUPO CUENTA

8. CUENTAS DE 81 Deudoras 8101 Capital Garantía ORDEN

DESCRIPCIÓN

Registra el compromiso de la garantía de pago otorgada, bien por el Gobierno Nacional a través del Banco de la República (Fondo de Garantías), o bien directamente por el Fondo de Garantías, por las obligaciones de instituciones financieras cuyo capital pertenezca en parte o totalmente al Estado. El aporte estatal se determina conforme al valor nominal de la garantía.

La garantía constituida por el Fondo de Garantías podrá reducirse a partir del momento en el cual el patrimonio neto de la entidad sea superior al sesenta por ciento (60%) del capital suscrito. Tal reducción podrá efectuarse en la medida en que la entidad registre utilidades netas o reciba nuevos aportes de capital.

DINAMICA

DEBITOS

1. Por el valor del compromiso de la garantía de pago otorgada.

CREDITOS

1. Por el desembolso efectivo parcial o total de la garantía. Simultáneamente se afectarán las cuentas reales o de balance - activo (disponible) y pasivo (bonos obligatoriamente convertibles en acciones) y/o patrimonio (capital social) y prima en colocación de acciones por el monto efectivamente aportado por el Gobierno Nacional conforme al artículo 20 de la Ley 117 de 1985 en concordancia con el Decreto Reglamentario 2008 de 1986 y el Decreto 2154 de 1989.

2. Por disminución de la garantía.

CIRCULAR EXTERNA 030 DE 1998 VIGENCIA: MAYO DE 1998

Superintendencia Bancaria de ColombiaPLAN UNICO DE CUENTAS

RES. 3600 DE 1988 Hoja No. 741

CLASE GRUPO CUENTA

8. CUENTAS DE 81 Deudoras 8105 Bienes y Valores Entregados ORDEN en Custodia

DESCRIPCIÓN

Registra los bienes y valores mobiliarios de propiedad de la Entidad entregados a terceros para su custodia.

En la Subcuenta 810510 –Para las Sociedades Administradoras de Sistemas de Pago de Bajo Valor – Se registra el resultado diario de la compensación realizada por los Sistemas de Pago de Bajo Valor, si el saldo al final del día resulta a favor del Sistema.

DINAMICA

DEBITOS

1. Por el importe de los bienes y valores entregados en custodia.

2. Por el importe de la compensación diaria realizada por las Sociedades Administradoras de Sistemas de Pago de Bajo Valor, cuyo saldo al final del día resulte a favor del sistema.

CREDITOS

1. Por el retiro de los bienes y valores entregados en custodia.

2. Por el importe de la liquidación realizada.

RESOLUCION 0872 DE 2006 VIGENCIA: MAYO DE 2006

Superintendencia Bancaria de ColombiaPLAN UNICO DE CUENTAS

RES. 3600 DE 1988 Hoja No. 741-1

CLASE GRUPO CUENTA

8. CUENTAS DE 81 Deudoras 8107 Precio Justo de Intercambio ORDEN de posiciones primarias activas

cubiertas

DESCRIPCIÓN

Registra el valor a precio justo de intercambio de las posiciones primarias activas no registradas en el balance a precio justo de intercambio y que son objeto de cobertura de flujos de efectivo o de operaciones en moneda extranjera.

DINAMICA

DEBITOS

1. Por el precio justo de intercambio en la fecha inicial de la cobertura sobre la posición primaria activa correspondiente.

2. Por la valoración a precio justo de intercambio de la posición primaria activa cubierta.

CREDITOS

1. Por la valoración a precio justo de intercambio de la posición primaria activa cubierta.

2. Por el vencimiento, liquidación o cancelación de la cobertura correspondiente.

RESOLUCIÓN 1420 DE 2008 VIGENCIA: ENERO DE 2010

Superintendencia Bancaria de ColombiaPLAN UNICO DE CUENTAS

RES. 3600 DE 1988 Hoja No. 742

CLASE GRUPO CUENTA

8. CUENTAS DE 81 Deudoras 8110 Bienes y Valores Entregados ORDEN en Garantía

DESCRIPCIÓN

Registra el importe de los bienes inmuebles, valores mobiliarios y otros bienes muebles entregados por la Entidad a terceros en garantía de créditos obtenidos o por otras obligaciones contraídas.

DINAMICA

DEBITOS

1. Por el importe de los bienes y valores entregados en garantía.

CREDITOS

1. Por la devolución de los bienes y valores propios entregados en garantía.

2. Por la venta pública, subasta, adjudicación y/o efectivización de los bienes o valores entregados en garantía.

CIRCULAR EXTERNA 059 DE 2001 VIGENCIA: DICIEMBRE DE 2001

Superintendencia Bancaria de ColombiaPLAN UNICO DE CUENTAS

RES. 3600 DE 1988 Hoja No. 743

CLASE GRUPO CUENTA

8. CUENTAS DE 81 Deudoras 8111 Valorizaciones de Bienes ORDEN Recibidos en Pago

DESCRIPCION

Registra las valorizaciones de los bienes recibidos en pago.

DINAMICA

DEBITOS

1. Por las valorizaciones reconocidas sobre bienes recibidos en pago, sustentadas en un avalúo de reconocido valor técnico.

CREDITOS

1. Por la venta o dada de baja de los bienes recibidos en pago.

2. Por la disminución de la valorización, hasta la concurrencia de ésta, como consecuencia de desvalorizaciones

CIRCULAR EXTERNA 034 DE 2003 VIGENCIA: OCTUBRE DE 2003

Superintendencia Bancaria de ColombiaPLAN UNICO DE CUENTAS

RES. 3600 DE 1988 Hoja No. 744

CLASE GRUPO CUENTA

8. CUENTAS DE 81 Deudoras 8112 Bienes Inmuebles Destinados ORDEN a Vivienda Recibidos en Pago

Dados en Arrendamiento

DESCRIPCIÓN

Registra el valor de los bienes inmuebles destinados a vivienda recibidos en pago, dados en arrendamiento en los términos del artículo 46 de la Ley 546 de 1999 y el valor del canon de arrendamiento efectivamente recibido por la Entidad, de la siguiente manera:

811205 – Bienes Dados en Arrendamiento.811210 – Canon de Arrendamiento

DINAMICA

DEBITOS

1. Por el valor ajustado de los bienes inmuebles recibidos en pago y dados en arrendamiento.

2. Por el valor del canon de arrendamiento efectivamente recibido con abono al código 8305 –Deudoras por Contra (CR)-.

CREDITOS

1. Por el valor del bien inmueble cuando sea recuperado el bien o cuando sea ejercida la opción de readquisición de la vivienda.

2. Por el valor del canon de arrendamiento contabilizado, cuando sea recuperado el bien o cuando sea ejercida la opción de readquisición de la vivienda.

CIRCULAR EXTERNA 034 DE 2003 VIGENCIA: OCTUBRE DE 2003

Superintendencia Bancaria de ColombiaPLAN UNICO DE CUENTAS

RES. 3600 DE 1988 Hoja No. 745

CLASE GRUPO CUENTA

8. CUENTAS DE 81 Deudoras 8115 Remesas y Otros Efectos ORDEN Enviados al Cobro

DESCRIPCIÓN

Registra el valor de los cheques a cargo de bancos de otras plazas y de otros efectos enviados para su cobro dentro del país o al exterior.

DINAMICA

DEBITOS

1. Por el importe de los cheques y otros efectos enviados al cobro.

CREDITOS

1. Por la confirmación o rechazo de los cheques y de otros efectos.

CIRCULAR EXTERNA 030 DE 1998 VIGENCIA: MAYO DE 1998

Superintendencia Bancaria de ColombiaPLAN UNICO DE CUENTAS

RES. 3600 DE 1988 Hoja No. 746

CLASE GRUPO CUENTA

8. CUENTAS DE 81 Deudoras 8119 Cheques Negociados ORDEN Impagados

DESCRIPCIÓN

Registra el valor de los cheques recibidos por la Entidad en el giro de sus propias operaciones a cargo de bancos del país o del exterior que han sido rechazados por diversas causas. Los correspondientes a moneda extranjera se deberán ajustar mensualmente por la diferencia en cambio que resulte de la reexpresión de las cifras, al tipo de cambio respectivo.

Previo el registro correspondiente en esta cuenta, la Entidad deberá haber reestablecido los saldos existentes al momento del recibo del título, afectando los códigos respectivos.

DINAMICA

DEBITOS

1. Por el valor de los cheques negociados impagados.

2. Por la reexpresión o actualización del valor del derecho.

CREDITOS

1. Por la cancelación de los cheques rechazados.

2. Por la reexpresión o actualización del valor del derecho.

CIRCULAR EXTERNA 030 DE 1998 VIGENCIA: MAYO DE 1998

Superintendencia Bancaria de ColombiaPLAN UNICO DE CUENTAS

RES. 3600 DE 1988 Hoja No. 747

CLASE GRUPO CUENTA

8. CUENTAS DE 81 Deudoras 8120 Activos Castigados ORDEN

DESCRIPCIÓN

Registra el valor de los activos de la Entidad que por considerarse incobrables o perdidos han sido castigados de conformidad con las disposiciones legales vigentes.

DINAMICA

DEBITOS

1. Por el importes de los activos castigados.

.

CREDITOS

1. Por la recuperación de los activos castigados.

CIRCULAR EXTERNA 030 DE 1998 VIGENCIA: MAYO DE 1998

Superintendencia Bancaria de ColombiaPLAN UNICO DE CUENTAS

RES. 3600 DE 1988 Hoja No. 748

CLASE GRUPO CUENTA

8. CUENTAS DE 81 Deudoras 8125 Créditos a Favor no ORDEN Utilizados

DESCRIPCIÓN

Registra el valor de las líneas de crédito o créditos individuales contratados por la Entidad, en instituciones financieras del país o del exterior bajo las diferentes modalidades de crédito. El saldo corresponde a la porción no utilizada del crédito obtenido.

DINAMICA

DEBITOS

1. Por el valor no utilizado del crédito.

.

CREDITOS

1. Por la utilización parcial o total del crédito.

CIRCULAR EXTERNA 030 DE 1998 VIGENCIA: MAYO DE 1998

Superintendencia Bancaria de ColombiaPLAN UNICO DE CUENTAS

RES. 3600 DE 1988 Hoja No. 749

CLASE GRUPO CUENTA

8. CUENTAS DE 81 Deudoras 8128 Líneas de Crédito Directo ORDEN

DESCRIPCIÓN

Registra el control de las cartas de crédito expedidas con instrucciones de reembolso con cargo a bancos corresponsales del exterior, que hayan concedido líneas de crédito directo a clientes de la Entidad.

El registro en esta cuenta se efectúa para efectos de control, puesto que la contingencia que asume la entidad emisora de la carta de crédito, igualmente, se registrará en la subcuenta 621505 -Cartas de Crédito, Emitidas por la Entidad-.

En la subcuenta 812805 -Por Utilizar- se registrará el valor de las cartas de crédito pendientes de utilización.

El la subcuenta 812810 -Utilizadas- se registrará el valor de las cartas de crédito utilizadas hasta tanto se finiquite el proceso de reembolso, en el evento que éste se realice a través de la misma entidad emisora de las cartas de crédito.

DINAMICA

DEBITOS

1. Por la expedición de la carta de crédito.

2. Por las cartas de crédito cuyo reembolso se efectúe a través de la Entidad..

CREDITOS

1. Por la utilización de la carta de crédito.

2. Por el reembolso de divisas.

CIRCULAR EXTERNA 030 DE 1998 VIGENCIA: MAYO DE 1998

Superintendencia Bancaria de ColombiaPLAN UNICO DE CUENTAS

RES. 3600 DE 1988 Hoja No. 750

CLASE GRUPO CUENTA

8. CUENTAS DE 81 Deudoras 8131 Intereses Capitalizados ORDEN Cartera de Créditos Vencida

DESCRIPCIÓN

Registra los intereses capitalizados provenientes de operaciones de crédito que de acuerdo con las instrucciones indicadas en el grupo 14 -Cartera de Créditos- no deben contabilizarse en el estado de resultados.

DINAMICA

DEBITOS

1. Por el cálculo mensual de los intereses.

.

CREDITOS

1. Por los abonos y cancelaciones totales.

CIRCULAR EXTERNA 030 DE 1998 VIGENCIA: MAYO DE 1998

Superintendencia Bancaria de ColombiaPLAN UNICO DE CUENTAS

RES. 3600 DE 1988 Hoja No. 751

CLASE GRUPO CUENTA

8. CUENTAS DE 81 Deudoras 8132 Corrección Monetaria ORDEN Contabilizada en Cartera

de Créditos Vencida

DESCRIPCIÓN

Registra la corrección monetaria contabilizada como un mayor valor de la cartera de créditos correspondiente a cuotas vencidas y que de acuerdo con las instrucciones consignadas en el grupo 14 -Cartera de Créditos- no deben contabilizarse en el estado de resultados.

DINAMICA

DEBITOS

1. Por el cálculo mensual de la corrección monetaria de la cartera de créditos vencida.

.

CREDITOS

1. Por los abonos y cancelaciones totales.

CIRCULAR EXTERNA 030 DE 1998 VIGENCIA: MAYO DE 1998

Superintendencia Bancaria de ColombiaPLAN UNICO DE CUENTAS

RES. 3600 DE 1988 Hoja No. 752

CLASE GRUPO CUENTA

8. CUENTAS DE 81 Deudoras 8133 Ajuste por Diferencia en ORDEN Cambios por Reexpresión

de Cartera de Créditos

DESCRIPCIÓN

Registra el ajuste por diferencia en cambios por la reexpresión de la cartera de créditos vencida y que no debe contabilizarse en el estado de resultados.

DINAMICA

DEBITOS

1. Por el cálculo mensual del ajuste por diferencia en cambios de la cartera de créditos vencida.

.

CREDITOS

1. Por los abonos y cancelaciones totales.

CIRCULAR EXTERNA 030 DE 1998 VIGENCIA: MAYO DE 1998

Superintendencia Bancaria de ColombiaPLAN UNICO DE CUENTAS

RES. 3600 DE 1988 Hoja No. 753

CLASE GRUPO CUENTA

8. CUENTAS DE 81 Deudoras 8139 Créditos Financiados con ORDEN Bonos Hipotecarios

DESCRIPCIÓN

Registra el valor de los créditos financiados con bonos hipotecarios de acuerdo con lo dispuesto en el numeral 6º del artículo 9º de la Ley 546 de 1999.

DINAMICA

DEBITOS

1. Por el valor de los créditos financiados con bonos hipotecarios.

.

CREDITOS

1. Por el valor cancelado de los créditos financiados con bonos hipotecarios.

CIRCULAR EXTERNA 033 DE 2000 VIGENCIA: ABRIL DE 2000

Superintendencia Bancaria de ColombiaPLAN UNICO DE CUENTAS

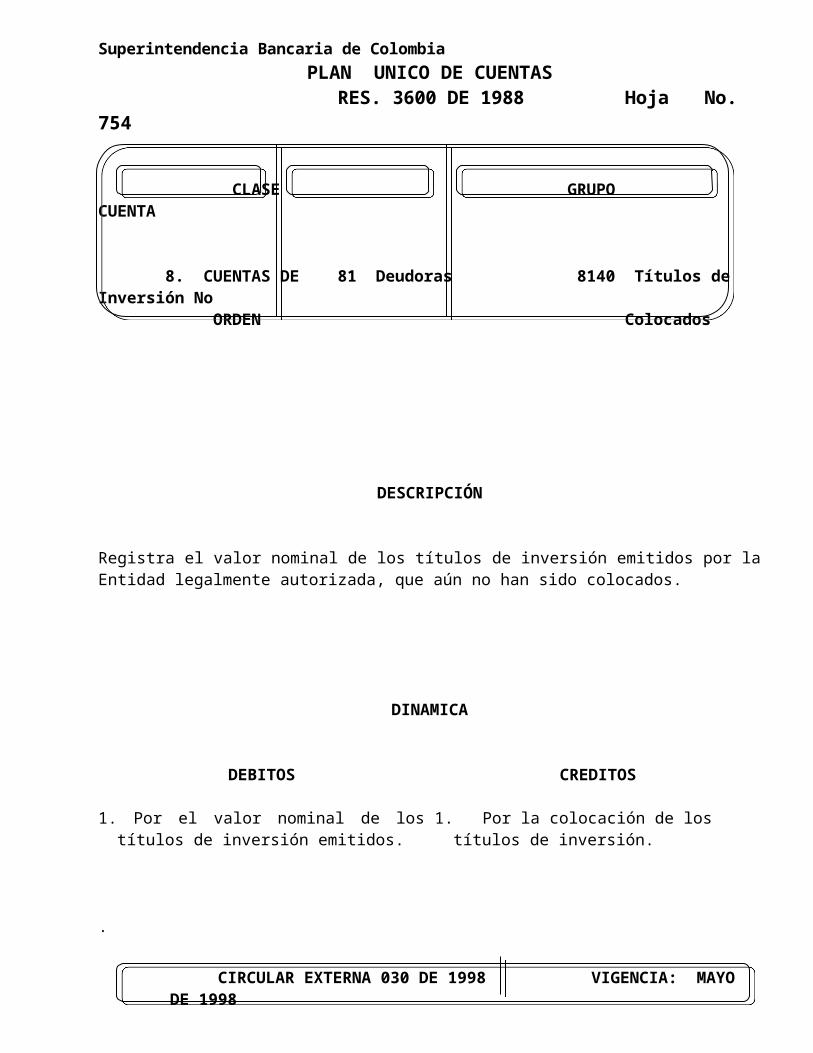

RES. 3600 DE 1988 Hoja No. 754

CLASE GRUPO CUENTA

8. CUENTAS DE 81 Deudoras 8140 Títulos de Inversión No ORDEN Colocados

DESCRIPCIÓN

Registra el valor nominal de los títulos de inversión emitidos por la Entidad legalmente autorizada, que aún no han sido colocados.

DINAMICA

DEBITOS

1. Por el valor nominal de los títulos de inversión emitidos.

.

CREDITOS

1. Por la colocación de los títulos de inversión.

CIRCULAR EXTERNA 030 DE 1998 VIGENCIA: MAYO DE 1998

Superintendencia Bancaria de ColombiaPLAN UNICO DE CUENTAS

RES. 3600 DE 1988 Hoja No. 755

CLASE GRUPO CUENTA

8. CUENTAS DE 81 Deudoras 8145 Títulos de Inversión ORDEN Amortizados

DESCRIPCIÓN

Registra el valor nominal de los títulos de inversión retirados del mercado por amortización o sorteo.

DINAMICA

DEBITOS

1. Por el retiro de los títulos de inversión en circulación.

.

CREDITOS

1. Por la destrucción de los títulos.

CIRCULAR EXTERNA 030 DE 1998 VIGENCIA: MAYO DE 1998

Superintendencia Bancaria de ColombiaPLAN UNICO DE CUENTAS

RES. 3600 DE 1988 Hoja No. 756

CLASE GRUPO CUENTA

8. CUENTAS DE 81 Deudoras 8146 Ajuste por Inflación Activos ORDEN

DESCRIPCIÓN

Registra el valor de los ajustes por inflación registrados hasta el 31 de diciembre de 2000, sobre cada uno de los activos no monetarios.

DINAMICA

DEBITOS

.

CREDITOS

1. Por la venta, amortización o dada de baja del bien ajustado.

CIRCULAR EXTERNA 059 DE 2001 VIGENCIA: DICIEMBRE DE 2001

Superintendencia Bancaria de ColombiaPLAN UNICO DE CUENTAS

RES. 3600 DE 1988 Hoja No. 757

CLASE GRUPO CUENTA

8. CUENTAS DE 81 Deudoras 8147 Distribución del Capital ORDEN Suscrito y Pagado

DESCRIPCIÓN

Registra la forma como se encuentra distribuido el capital suscrito y pagado de la Entidad: en acciones con dividendo preferencial y sin derecho de voto o en acciones ordinarias.

Esta cuenta deberá ser utilizada única y exclusivamente por las entidades que hayan colocado acciones con dividendo preferencial y sin derecho de voto.

DINAMICA

DEBITOS

1. Por el valor nominal de las acciones con dividendo preferencial y sin derecho de voto.

2. Por el valor nominal de las acciones ordinarias.

3. Por la conversión de las acciones con dividendo preferencial y sin derecho de voto en acciones ordinarias.

CREDITOS

1. Por la conversión de las acciones con dividendo preferencial y sin derecho de voto en acciones ordinarias.

2. Por la reducción del capital social.

CIRCULAR EXTERNA 059 DE 2001 VIGENCIA: DICIEMBRE DE 2001

Superintendencia Bancaria de ColombiaPLAN UNICO DE CUENTAS

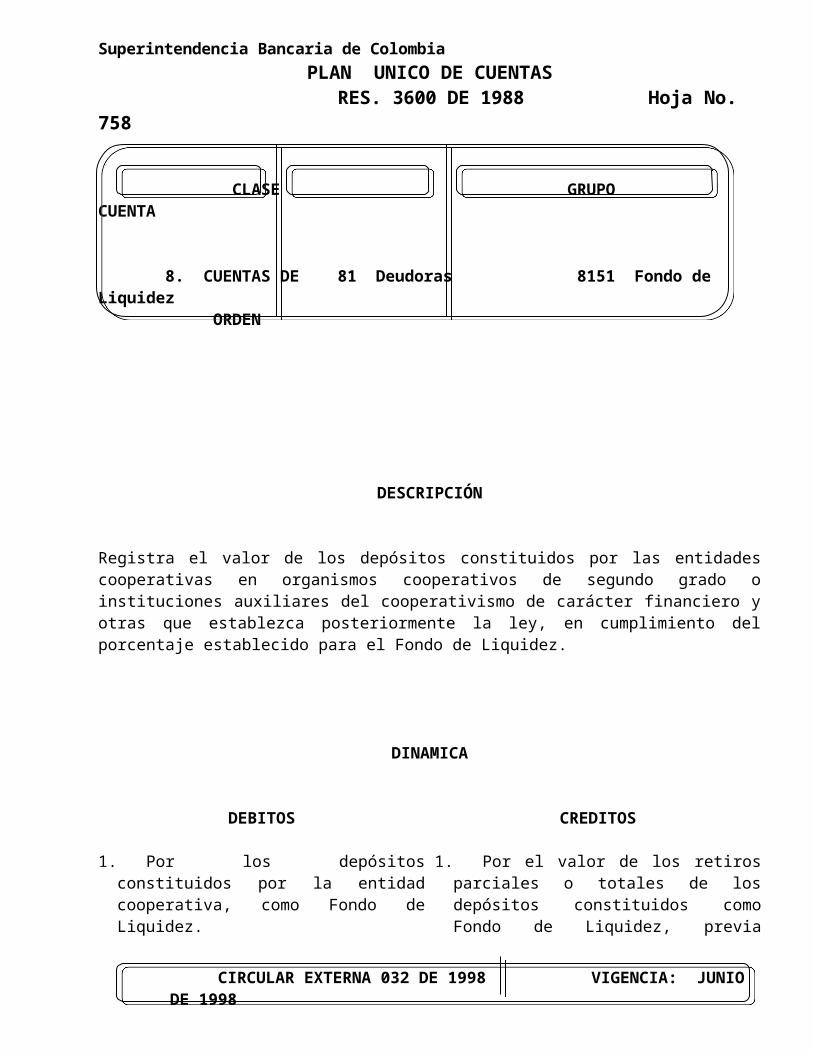

RES. 3600 DE 1988 Hoja No. 758

CLASE GRUPO CUENTA

8. CUENTAS DE 81 Deudoras 8151 Fondo de Liquidez ORDEN

DESCRIPCIÓN

Registra el valor de los depósitos constituidos por las entidades cooperativas en organismos cooperativos de segundo grado o instituciones auxiliares del cooperativismo de carácter financiero y otras que establezca posteriormente la ley, en cumplimiento del porcentaje establecido para el Fondo de Liquidez.

DINAMICA

DEBITOS

1. Por los depósitos constituidos por la entidad cooperativa, como Fondo de Liquidez.

2. Por los rendimientos generados por la inversión cuando estos se reinvierten o capitalizan.

.

CREDITOS

1. Por el valor de los retiros parciales o totales de los depósitos constituidos como Fondo de Liquidez, previa certificación del Revisor Fiscal.

CIRCULAR EXTERNA 032 DE 1998 VIGENCIA: JUNIO DE 1998

Superintendencia Bancaria de ColombiaPLAN UNICO DE CUENTAS

RES. 3600 DE 1988 Hoja No. 759

CLASE GRUPO CUENTA

8. CUENTAS DE 81 Deudoras 8153 Semovientes en Participación ORDEN

DESCRIPCIÓN

Registra el valor de los contratos de ganado en participación celebrados por la Entidad con los depositarios.

DINAMICA

DEBITOS

1. Por el valor asignado a los semovientes entregados en participación.

.

CREDITOS

1. Por la devolución al Fondo, de los semovientes en participación, de acuerdo con el valor asignado.

CIRCULAR EXTERNA 064 DE 1998 VIGENCIA: AGOSTO DE 1998

Superintendencia Bancaria de ColombiaPLAN UNICO DE CUENTAS

RES. 3600 DE 1988 Hoja No. 760

CLASE GRUPO CUENTA

8. CUENTAS DE 81 Deudoras 8154 Valor a Apropiar para ORDEN Reposición de Semovientes

DESCRIPCIÓN

Registra el importe calculado mensualmente, correspondiente a los valores que deberán apropiarse, previo el lleno de los requisitos legales, a título de reserva para reposición de semovientes. En caso de que las utilidades sean insuficientes para apropiar la reserva correspondiente a cada ejercicio contable, se deberá mantener en esta cuenta el valor pendiente de ser apropiado con excedentes de futuros ejercicios.

DINAMICA

DEBITOS

1. Por el valor calculado mensualmente para la reserva de reposición de semovientes.

.

CREDITOS

1. Por la constitución efectiva de la reserva sobre el resultado de cada ejercicio contable.

CIRCULAR EXTERNA 064 DE 1998 VIGENCIA: AGOSTO DE 1998

Superintendencia Bancaria de ColombiaPLAN UNICO DE CUENTAS

RES. 3600 DE 1988 Hoja No. 761

CLASE GRUPO CUENTA

8. CUENTAS DE 81 Deudoras 8155 Créditos a Accionistas y ORDEN Vinculados

DESCRIPCIÓN

Registra las operaciones activas de crédito celebradas con accionistas-socios titulares del cinco por ciento (5%) o más del capital suscrito de la Entidad.

En el caso de los accionistas, personas naturales, las operaciones activas reportadas en esta cuenta deberán incluir los créditos otorgados, además, a sus cónyuges y parientes dentro del segundo grado de consanguinidad o de afinidad o único civil.

En el caso de los accionistas, personas jurídicas, los créditos otorgados a su matriz, filiales y subsidiarias, deberán reportarse en la cuenta 8160 -Créditos a Matriz, Filiales y Subsidiarias-.

DINAMICA

DEBITOS

1. Por el valor de los créditos otorgados, según las diversas modalidades.

.

CREDITOS

1. Por las cancelaciones parciales o totales.

CIRCULAR EXTERNA 030 DE 1998 VIGENCIA: MAYO DE 1998

Superintendencia Bancaria de ColombiaPLAN UNICO DE CUENTAS

RES. 3600 DE 1988 Hoja No. 762

CLASE GRUPO CUENTA

8. CUENTAS DE 81 Deudoras 8156 Cuentas por Cobrar ORDEN Rendimientos Inversiones

Negociables en Títulos deDeuda

DESCRIPCIÓN

Registra el valor de los intereses y corrección monetaria causados linealmente, pendientes de cobro de las inversiones negociables en títulos de deuda, pactados en cada título.

DINAMICA

DEBITOS

1. Por el valor de los intereses y corrección monetaria de las inversiones negociables en títulos de deuda, causados mensualmente.

CREDITOS

1. Por los rendimientos recibidos total o parcialmente.

CIRCULAR EXTERNA 042 DE 2002 VIGENCIA: SEPTIEMBRE DE 2002

Superintendencia Bancaria de ColombiaPLAN UNICO DE CUENTAS

RES. 3600 DE 1988 Hoja No. 763

CLASE GRUPO CUENTA

8. CUENTAS DE 81 Deudoras 8158 Cuentas por Cobrar ORDEN Dividendos Decretados

en Títulos Participativos de Alta y Media Bursatilidad

DESCRIPCIÓN

Registra el valor de los dividendos decretados de las inversiones en Títulos Participativos de Alta y Media Bursatilidad pendientes de cobro.

DINAMICA

DEBITOS

1. Por el valor de los dividendos decretados de las inversiones negociables en títulos participativos de Alta y Media Bursatilidad.

.

CREDITOS

1. Por los dividendos recibidos total o parcialmente.

CIRCULAR EXTERNA 042 DE 2002 VIGENCIA: SEPTIEMBRE DE 2002

Superintendencia Bancaria de ColombiaPLAN UNICO DE CUENTAS

RES. 3600 DE 1988 Hoja No. 764

CLASE GRUPO CUENTA

8. CUENTAS DE 81 Deudoras 8159 Intereses y Capital de ORDEN Inversiones en Títulos de

Deuda Vencidos y no Cobrados

DESCRIPCIÓN

Registra el valor de los intereses y capital, vencidos y no cobrados en la fecha de su vencimiento, de las inversiones en títulos de deuda de la entidad que, de conformidad con lo dispuesto en las normas sobre valoración, se deben registrar como un mayor valor de la misma hasta que se recauden.

DINAMICA

DEBITOS

1. Por el valor de los intereses y capital de las inversiones en títulos de deuda, vencidos y no cobrados en la fecha de su vencimiento.

CREDITOS

1. Por valor recaudado de los intereses y capital de las inversiones en títulos de deuda vencidos y no cobrados en la fecha de su vencimiento.

CIRCULAR EXTERNA 042 DE 2002 VIGENCIA: SEPTIEMBRE DE 2002

Superintendencia Bancaria de ColombiaPLAN UNICO DE CUENTAS

RES. 3600 DE 1988 Hoja No. 765

CLASE GRUPO CUENTA

8. CUENTAS DE 81 Deudoras 8160 Créditos a Matriz, ORDEN Filiales y Subsidiarias

DESCRIPCIÓN

Registra las operaciones de crédito celebradas por la Entidad con su matriz, filiales y subsidiarias.

En la subcuenta 816005 se registran los créditos efectuados a entidades del sector financiero.

En la subcuenta 816010 se registran los créditos efectuados a entidades del sector asegurador y entidades de capitalización.

En la subcuenta 816015 se registran los créditos efectuados a entidades del sector real.

DINAMICA

DEBITOS

1. Por el valor de los créditos otorgados, según las diversas modalidades.

CREDITOS

1. Por las cancelaciones parciales o totales.

CIRCULAR EXTERNA 015 DE 2003 VIGENCIA: JUNIO DE 2003

Superintendencia Bancaria de ColombiaPLAN UNICO DE CUENTAS

RES. 3600 DE 1988 Hoja No. 766

CLASE GRUPO CUENTA

8. CUENTAS DE 81 Deudoras 8162 Nuevos Préstamos Cartera ORDEN Agropecuaria

DESCRIPCIÓN

Revela el valor total de los créditos correspondientes a la cartera agropecuaria otorgada con recursos propios, sustitutiva de la inversión obligatoria en títulos expedidos por el Fondo para el Financiamiento del Sector Agropecuario -FINAGRO-. Igualmente registra el valor total de la cartera agropecuaria otorgada por los bancos Cafetero y Ganadero y por la Corporación Financiera Ganadera -Corfigan-, en los términos de la Resolución 013 de 1992 expedida por la Comisión Nacional de Crédito Agropecuario y demás normas que la modifiquen o adicionen.

El código 816205 -Pequeños Productores-, revela el valor total de los créditos otorgados con recursos propios que reúnan las características enunciadas en el artículo 14 de la Resolución 77 de 1990 de la Junta Monetaria y demás normas que la modifiquen o adicionen, sobre los cuales se aplicará el porcentaje computable de inversión substitutiva de los títulos de desarrollo agropecuario clase A. En el evento de redescontar dicha cartera se procederá, de manera inmediata, a la reversión del respectivo importe por el ciento por ciento (100%) de la obligación objeto de redescuento, a excepción de los bancos Cafetero y Ganadero y de Corfigan, entidades éstas que solo reversarán el importe correspondiente a la cartera agropecuaria redescontada en Bancoldex.

El código 816210 -Diferente Pequeños Productores-, revela el valor total de los créditos otorgados con recursos propios que reúnan las características enunciadas en el artículo 15 de la Resolución 77 de 1990 de la Junta Monetaria y demás normas que la modifiquen o adicionen, sobre los cuales se aplicará el porcentaje computable de inversión substitutiva de los títulos de desarrollo agropecuario clase B. En el evento de redescontar dicha cartera se procederá, de manera inmediata, a la reversión del respectivo importe por el ciento por ciento (100%) de la obligación objeto de redescuento, a excepción de los bancos Cafetero y Ganadero y de Corfigan, entidades éstas que dentro de la cartera redescontada en Finagro no incluirán los bonos de prenda.

CIRCULAR EXTERNA 030 DE 1998 VIGENCIA: MAYO DE 1998

Superintendencia Bancaria de ColombiaPLAN UNICO DE CUENTAS

RES. 3600 DE 1988 Hoja No. 767

CLASE GRUPO CUENTA

8. CUENTAS DE 81 Deudoras 8162 Nuevos Préstamos Cartera ORDEN Agropecuaria

El código 816215 -Pequeños Productores Cultivos de Subsistencia-, revela el saldo vigente de la porción no redescontada de los nuevos préstamos otorgados a pequeños productores para cultivos de subsistencia que establezca el Ministerio de Agricultura y sean redescontados por el Fondo para el Financiamiento del Sector Agropecuario -FINAGRO-, computable para el cumplimiento del requisito de encaje de conformidad con las disposiciones legales vigentes.

DINAMICA

DEBITOS

1. Por el importe total de los nuevos préstamos aprobados y desembolsados de cartera agropecuaria (códigos 816205 ó 816210).

2. Por la porción no redescontada de los nuevos préstamos otorgados a pequeños productores para cultivos de subsistencia de cartera vigente.

CREDITOS

1. Por el importe total de los nuevos préstamos aprobados y desembolsados de cartera agropecuaria redescontados (códigos 816205 ó 816210).

2. Por la cancelación parcial o total y por reclasificación de cartera vigente a vencida de los nuevos préstamos otorgados a pequeños productores para cultivos de subsistencia.

CIRCULAR EXTERNA 030 DE 1998 VIGENCIA: MAYO DE 1998

Superintendencia Bancaria de ColombiaPLAN UNICO DE CUENTAS

RES. 3600 DE 1988 Hoja No. 768

CLASE GRUPO CUENTA

8. CUENTAS DE 81 Deudoras 8165 Mercancías Entregadas a ORDEN Otros Almacenes

DESCRIPCIÓN

Registra las mercancías entregadas en depósito por la Entidad a otra almacenadora. En sus registros, además de contabilizar en su carácter de depositaria las mercancías inicialmente recibidas de clientes según la modalidad del depósito, deberán contabilizar dichas mercancías en esta cuenta; es decir, habrá un doble registro de estas especies en la contabilidad de la Entidad.

DINAMICA

DEBITOS

1. Por el valor de las mercancías entregadas.

.

CREDITOS

1. Por el retiro parcial o total de la mercancía.

CIRCULAR EXTERNA 009 DE 1999 VIGENCIA: FEBRERO DE 1999

Superintendencia Bancaria de ColombiaPLAN UNICO DE CUENTAS

RES. 3600 DE 1988 Hoja No. 769

CLASE GRUPO CUENTA

8. CUENTAS DE 81 Deudoras 8166 Dividendos en Especie ORDEN por Revalorización del

Patrimonio

DESCRIPCIÓN

Registra el valor de los dividendos y participaciones provenientes de los derechos patrimoniales que la entidad posee en otras sociedades a título de inversiones en títulos participativos , siempre que quede estipulado el derecho de la entidad a recibirlos en especie, teniendo en cuenta lo dispuesto en el Capítulo I de la Circular Básica Contable y Financiera, en los códigos 816615 - Inversiones Negociables en Títulos Participativos y 816620 - Inversiones Disponibles para la Venta en Títulos Participativos.

DINAMICA

DEBITOS

1. Por el valor de los dividendos o utilidades generados por la capitalización de la revalorización del patrimonio de la entidad emisora.

.

CREDITOS

1. Por La cancelación de saldos al cierre del ejercicio.

CIRCULAR EXTERNA 042 DE 2002 VIGENCIA: SEPTIEMBRE DE 2002

Superintendencia Bancaria de ColombiaPLAN UNICO DE CUENTAS

RES. 3600 DE 1988 Hoja No. 770

CLASE GRUPO CUENTA

8. CUENTAS DE 81 Deudoras 8170 Propiedades y Equipo ORDEN Totalmente Depreciados

DESCRIPCIÓN

Registra el valor de las propiedades y equipo que no obstante se encuentran totalmente depreciados, la Entidad no les ha dado de baja en libros en razón a que aún están en condiciones de uso o cambio.

DINAMICA

DEBITOS

1. Por el valor que fue objeto de depreciación (costo de adquisición o construcción o costo).

CREDITOS

1. Por la baja en libros.

2. Por la enajenación del activo.

CIRCULAR EXTERNA 059 DE 2001 VIGENCIA: DICIEMBRE DE 2001

Superintendencia Bancaria de ColombiaPLAN UNICO DE CUENTAS

RES. 3600 DE 1988 Hoja No. 771

CLASE GRUPO CUENTA

8. CUENTAS DE 81 Deudoras 8171 Valor Fiscal de los Activos ORDEN

DESCRIPCIÓN

Registra los valores patrimoniales (fiscales) de los activos, incluido su correspondiente ajuste por inflación, de conformidad con la última liquidación privada. En caso que las entidades mantengan actualizados dichos valores, deberán ajustar los valores registrados en el presente código.

DINAMICA

DEBITOS

1. Por el valor patrimonial (fiscal) de los activos.

2. Por las adiciones, incrementos o ajustes (de cualquier clase) al valor fiscal de los activos.

.

CREDITOS

1. Por los retiros, disminuciones o ajustes (de cualquier clase) al valor fiscal de los activos.

CIRCULAR EXTERNA 030 DE 1998 VIGENCIA: MAYO DE 1998

Superintendencia Bancaria de ColombiaPLAN UNICO DE CUENTAS

RES. 3600 DE 1988 Hoja No. 772

CLASE GRUPO CUENTA

8. CUENTAS DE 81 Deudoras 8173 Provisiones Personas en ORDEN Situación Concordataria

DESCRIPCIÓN

Registra las provisiones respecto de créditos a cargo de personas que se encuentren tramitando procesos de concurso universal de acreedores.

DINAMICA

DEBITOS

1. Por el valor de las provisiones constituidas.

.

CREDITOS

1. Por la cancelación total o parcial.

CIRCULAR EXTERNA 030 DE 1998 VIGENCIA: MAYO DE 1998

Superintendencia Bancaria de ColombiaPLAN UNICO DE CUENTAS

RES. 3600 DE 1988 Hoja No. 773

CLASE GRUPO CUENTA

8. CUENTAS DE 81 Deudoras 8174 Inversiones Negociables ORDEN en Títulos de Deuda

DESCRIPCIÓN

Registra el valor de las inversiones negociables en valores o títulos de deuda contabilizados en el grupo 13 – Inversiones, que son garantizados por la Nación, el Banco de la República y por establecimientos de crédito.

Las inversiones registradas en este código deben mantenerse permanentemente actualizadas de acuerdo con las variaciones que se registren para cada título en la cuenta correspondiente del grupo 13 - Inversiones.

DINAMICA

DEBITOS

1. Por el valor registrado en los códigos de inversiones, según corresponda a inversiones negociables en títulos de deuda.

.

CREDITOS

1. Por la venta, redención, sorteo o castigo de los títulos.

CIRCULAR EXTERNA 042 DE 2002 VIGENCIA: SEPTIEMBRE DE 2002

Superintendencia Bancaria de ColombiaPLAN UNICO DE CUENTAS

RES. 3600 DE 1988 Hoja No. 774

CLASE GRUPO CUENTA

8. CUENTAS DE 81 Deudoras 8176 Inversiones para Mantener ORDEN Hasta el Vencimiento

DESCRIPCIÓN

Registra el valor de las inversiones para mantener hasta el vencimiento en valores o títulos de deuda contabilizados en el grupo 13 – Inversiones -, que son garantizados por la Nación, el Banco de la República y por establecimientos de crédito.

Las inversiones registradas en este código deben mantenerse permanentemente actualizadas de acuerdo con las variaciones que se registren para cada título en la cuenta correspondiente del grupo 13 - Inversiones.

DINAMICA

DEBITOS

1. Por el valor registrado en los códigos de inversiones, según corresponda a inversiones para mantener hasta el vencimiento.

.

CREDITOS

1. Por la venta, redención, sorteo o castigo de los títulos.

CIRCULAR EXTERNA 042 DE 2002 VIGENCIA: SEPTIEMBRE DE 2002

Superintendencia Bancaria de ColombiaPLAN UNICO DE CUENTAS

RES. 3600 DE 1988 Hoja No. 775

CLASE GRUPO CUENTA

8. CUENTAS DE 81 Deudoras 8177 Inversiones Disponibles ORDEN para la Venta en Títulos

de Deuda

DESCRIPCIÓN

Registra el valor de las inversiones disponibles para la venta en valores o títulos de deuda contabilizados en el grupo 13 – Inversiones -, que son garantizados por la Nación, el Banco de la República y por establecimientos de crédito.

Las inversiones registradas en este código deben mantenerse permanentemente actualizadas de acuerdo con las variaciones que se registren para cada título en la cuenta correspondiente del grupo 13 – Inversiones.

DINAMICA

DEBITOS

1. Por el valor registrado en los códigos de inversiones, según corresponda a inversiones disponibles para la venta en títulos de deuda.

.

CREDITOS

1. Por la venta, redención, sorteo o castigo de los títulos.

CIRCULAR EXTERNA 042 DE 2002 VIGENCIA: SEPTIEMBRE DE 2002

Superintendencia Bancaria de ColombiaPLAN UNICO DE CUENTAS

RES. 3600 DE 1988 Hoja No. 776

CLASE GRUPO CUENTA

8. CUENTAS DE 81 Deudoras 8190 Operaciones Recíprocas ORDEN Activas con Matrices y

Subordinadas

DESCRIPCIÓN

Registra las operaciones recíprocas celebradas por la Entidad con las demás entidades vigiladas pertenecientes al grupo consolidable, diferentes a las de cartera de créditos que se registran en el código 8160, respecto de los bienes y derechos tangibles e intangibles de propiedad de la Entidad, en los términos del Capítulo X de la Circular Básica Contable y Financiera.

DINAMICA

DEBITOS

1. Por la operación recíproca activa celebrada por la Entidad.

CREDITOS

1. Por cancelaciones parciales o totales.

2. Por su venta.

CIRCULAR EXTERNA 058 DE 2001 VIGENCIA: DICIEMBRE DE 2001

Superintendencia Bancaria de ColombiaPLAN UNICO DE CUENTAS

RES. 3600 DE 1988 Hoja No. 777

CLASE GRUPO CUENTA

8. CUENTAS DE 81 Deudoras 8192 Operaciones Recíprocas que ORDEN Afectan Gastos y Costos con

Matrices y Subordinadas

DESCRIPCIÓN

Registra las operaciones recíprocas celebradas por la Entidad con las demás entidades vigiladas pertenecientes al grupo consolidable, que le representan gastos y costos en un ejercicio determinado, en los términos del Capítulo X de la Circular Básica Contable y Financiera.

DINAMICA

DEBITOS

1. Por las operaciones recíprocas celebrada por la Entidad.

.

CREDITOS

1. Por la cancelación de saldos al cierre del ejercicio.

CIRCULAR EXTERNA 079 DE 2000 VIGENCIA: DICIEMBRE DE 2000

Superintendencia Bancaria de ColombiaPLAN UNICO DE CUENTAS

RES. 3600 DE 1988 Hoja No. 778

CLASE GRUPO CUENTA

8. CUENTAS DE 81 Deudoras 8195 Otras Cuentas de Orden ORDEN Deudoras

DESCRIPCIÓN

Registra las operaciones por conceptos diferentes a los especificados anteriormente.

- El valor de los cheques postfechados recibidos por la Entidad.

- El valor asignado a los bienes en fideicomiso de acuerdo con las instrucciones indicadas en la cuenta 1980 -Derechos en Fideicomisos-.

- Otras.

DINAMICA

DEBITOS

1. Por el valor de los cheques postfechados recibidos por la Entidad.

2. Por el valor asignado a los bienes en fideicomiso.

3. Por el importe correspondiente a otras cuentas de orden deudoras.

CREDITOS

1. Por la consignación de los cheques postfechados.

2. Por la terminación del negocio fiduciario.

3. Por la extinción de la causa que dio origen al registro de la operación.

CIRCULAR EXTERNA 059 DE 2001 VIGENCIA: DICIEMBRE DE 2001

Superintendencia Bancaria de ColombiaPLAN UNICO DE CUENTAS

RES. 3600 DE 1988 Hoja No. 779

CLASE GRUPO CUENTA

8. CUENTAS DE 82 Acreedoras ORDEN

DESCRIPCIÓN

Registra operaciones con terceros que por su naturaleza no afectan la situación financiera de la Entidad. Comprende certificados de cambio en administración, los bienes y valores recibidos en custodia en garantía, bienes y valores recibidos en garantía para futuros créditos, garantías pendientes de cancelar, cobranzas recibidas, contratos de compra de títulos, contratos de compra de divisas por pesos, contratos de intercambio de divisas por divisas, operaciones de underwriting al mejor esfuerzo, mercancías en depósito bodegas propias, mercancías en bodegas particulares, mercancías en tránsito, mercancías en silos propios, mercancías en silos particulares, mercancías recibidas de otros almacenes, ajustes por inflación al patrimonio, corrección monetaria fiscal, capitalización por revalorización del patrimonio, mercancías consignadas en trámite de nacionalización, bonos de prenda descontados, valor fiscal del patrimonio y otras cuentas de orden acreedoras.

Igualmente, registra el movimiento de operaciones relacionadas con el depósito de bienes realizadas por los almacenes generales de depósito.

Las cuentas que conforman este grupo se acreditarán sin necesidad de que cada una tenga su contrapartida, debitándose a una cuenta genérica 8405 -Acreedoras por Contra-.

CIRCULAR EXTERNA 059 DE 2001 VIGENCIA: DICIEMBRE DE 2001

Superintendencia Financiera de ColombiaPLAN UNICO DE CUENTAS

RES. 3600 DE 1988 Hoja No. 780

CLASE GRUPO CUENTA

8. CUENTAS DE 82 Acreedoras 8205 Bienes y Valores Recibidos ORDEN en Custodia

DESCRIPCIÓN

Registra los bienes y valores mobiliarios recibidos por la Entidad para su custodia.

En la Subcuenta 820510 se registra el resultado diario de la compensación realizada por las Sociedades Administradoras de Sistemas de Pago de Bajo Valor, si el saldo al final del día resulta a favor del participante.

DINAMICA

CREDITOS

1. Por el importe de los bienes y valores recibidos en custodia.

2. Por el importe de la compensación diaria realizada por las Sociedades Administradoras de Sistemas de Pago de Bajo Valor, cuyo saldo al final del día resulte a favor del participante.

DEBITOS

1. Por la devolución de los bienes y valores recibidos en custodia.

2. Por el importe de la liquidación realizada.

Resolución 0872 de 2006 Vigencia: Mayo de 2006

Superintendencia Financiera de ColombiaPLAN UNICO DE CUENTAS

RES. 3600 DE 1988 Hoja No. 780-1

CLASE GRUPO CUENTA

8. CUENTAS DE 82 Acreedoras 8207 Precio Justo de Intercambio de ORDEN posiciones primarias pasivas

cubiertas

DESCRIPCIÓN

Registra el valor a precio justo de intercambio de las posiciones primarias pasivas no registradas en el balance a precio justo de intercambio y que son objeto de cobertura de flujos de efectivo o de operaciones en moneda extranjera.

DINAMICA

CREDITOS

1. Por el precio justo de intercambio en la fecha inicial de la cobertura sobre la posición primaria pasiva correspondiente.

2. Por la valoración a precio justo de intercambio de la posición primaria pasiva cubierta.

DEBITOS

1. Por la valoración a precio justo de intercambio de la posición primaria activa cubierta.

2. Por el vencimiento, liquidación o cancelación de la cobertura correspondiente.

.

RESOLUCIÓN 1420 DE 2008 VIGENCIA: ENERO DE 2010

Superintendencia Bancaria de ColombiaPLAN UNICO DE CUENTAS

RES. 3600 DE 1988 Hoja No. 781

CLASE GRUPO CUENTA

8. CUENTAS DE 82 Acreedoras 8211 Bienes y Valores Recibidos ORDEN en Garantía para Futuros

Créditos

DESCRIPCIÓN

Registra el importe de los bienes inmuebles, valores mobiliarios, y otros bienes muebles, así como los valores equiparables a garantía idónea, que han sido recibidos en respaldo de operaciones futuras de crédito.

DINAMICA

CREDITOS

1. Por el valor nominal de los documentos recibidos.

2. Por el valor de la hipoteca o de la prenda.

3. Por el valor de otras garantías recibidas.

.

DEBITOS

1. Por la cancelación de las garantías constituidas a favor de la Entidad.

2. Por el traslado a las cuentas 8213 ó 8214 cuando se formalice el crédito.

3. Por el traslado a la cuenta 8212 -Garantías Pendientes de Cancelar-.

CIRCULAR EXTERNA 051 DE 2001 VIGENCIA: OCTUBRE DE 2001

Superintendencia Bancaria de ColombiaPLAN UNICO DE CUENTAS

RES. 3600 DE 1988 Hoja No. 782

CLASE GRUPO CUENTA

8. CUENTAS DE 82 Acreedoras 8212 Garantías Pendientes de ORDEN Cancelar

DESCRIPCIÓN

Registra el importe de los bienes inmuebles, valores mobiliarios, y otros bienes muebles, así como valores equiparables a garantía idónea que se han recibido en garantía de operaciones realizadas por la Entidad y se encuentran pendientes o en trámite de cancelación.

DINAMICA

CREDITOS

1. Por el traslado de las cuentas 8211, 8213 ó 8214.

.

DEBITOS

1. Por la cancelación de las garantías constituidas a favor de la Entidad.

CIRCULAR EXTERNA 051 DE 2001 VIGENCIA: OCTUBRE DE 2001

Superintendencia Bancaria de ColombiaPLAN UNICO DE CUENTAS

RES. 3600 DE 1988 Hoja No. 783

CLASE GRUPO CUENTA

8. CUENTAS DE 82 Acreedoras 8213 Bienes y Valores Recibidos ORDEN en Garantía - Garantía

Idónea

DESCRIPCIÓN

Registra el importe de los bienes inmuebles, valores mobiliarios y otros bienes muebles que han sido recibidos en garantía de operaciones activas de crédito, realizadas por la Entidad y respaldadas con garantía idónea.

DINAMICA

CREDITOS

1. Por el valor nominal de los documentos recibidos.

2. Por el valor de la hipoteca o de la prenda.

3. Por el valor de otros tipos de garantía recibidas..

DEBITOS

1. Por la cancelación de las garantías constituidas a favor de la Entidad.

2. Por el traslado a la cuenta 8212 -Garantías Pendientes de Cancelar-.

CIRCULAR EXTERNA 051 DE 2001 VIGENCIA: OCTUBRE DE 2001

Superintendencia Bancaria de ColombiaPLAN UNICO DE CUENTAS

RES. 3600 DE 1988 Hoja No. 784

CLASE GRUPO CUENTA

8. CUENTAS DE 82 Acreedoras 8214 Bienes y Valores Recibidos en ORDEN Garantía - Otras Garantías

DESCRIPCIÓN

Registra el importe de los bienes inmuebles, valores mobiliarios y otros bienes muebles que han sido recibidos en garantía de operaciones activas de crédito, realizadas por la Entidad y respaldadas con otras garantías.

DINAMICA

CREDITOS

1. Por el valor de otras garantías recibidas.

DEBITOS

1. Por la cancelación de las garantías constituidas a favor de la Entidad.

2. Por el traslado a la cuenta 8212 -Garantías Pendientes de Cancelar-.

CIRCULAR EXTERNA 051 DE 2001 VIGENCIA: OCTUBRE DE 2001

Superintendencia Bancaria de ColombiaPLAN UNICO DE CUENTAS

RES. 3600 DE 1988 Hoja No. 785

CLASE GRUPO CUENTA

8. CUENTAS DE 82 Acreedoras 8215 Cobranzas Recibidas ORDEN

DESCRIPCIÓN

Registra el valor nominal de los documentos recibidos de terceros por la Entidad, con el propósito de efectuar operaciones de cobro.

DINAMICA

CREDITOS

1. Por los valores recibidos para su cobro.

.

DEBITOS

1. Por el cobro o la devolución de los documentos.

Mientras se efectúa la entrega de los dineros recaudados al cliente, se constituirá en una obligación para la Entidad, que se registrará en la subcuenta 216510 -Cobranzas por Liquidar-.

CIRCULAR EXTERNA 030 DE 1998 VIGENCIA: MAYO DE 1998

Superintendencia Bancaria de ColombiaPLAN UNICO DE CUENTAS

RES. 3600 DE 1988 Hoja No. 786

CLASE GRUPO CUENTA

8. CUENTAS DE 82 Acreedoras 8219 Bienes y Valores ORDEN Recibidos en Administración

DESCRIPCIÓN

Registra el importe de los bienes inmuebles, valores mobiliarios y otros bienes muebles que han sido recibidos para su administración. por parte de la Entidad

En el código 821905 - CARTERA FOGAFIN - , se registra el valor de la cartera que las entidades de crédito le administran al Fondo de Garantías de Instituciones Financieras

DINAMICA

CREDITOS

1. Por los valores recibidos para su administración.

.

DEBITOS

1. Por la devolución de los bienes.

CIRCULAR EXTERNA 022 DE 1999 VIGENCIA: ABRIL DE 1999

Superintendencia Bancaria de ColombiaPLAN UNICO DE CUENTAS

RES. 3600 DE 1988 Hoja No. 787

CLASE GRUPO CUENTA

8. CUENTAS DE 82 Acreedoras 8220 Underwriting al Mejor ORDEN Esfuerzo

DESCRIPCIÓN

Registra el valor de las operaciones de Underwriting en las que para la Entidad no se involucra ningún riesgo de pérdida, dado que si no se puede completar la distribución de los títulos de inversión después de realizar los mejores esfuerzos, se cancela la transacción.

DINAMICA

CREDITOS

1. Por el valor total de los contratos de underwriting al mejor esfuerzo, celebrados por la Entidad.

.

DEBITOS

1. Por el valor de las colocaciones parciales o totales.

CIRCULAR EXTERNA 030 DE 1998 VIGENCIA: MAYO DE 1998

Superintendencia Bancaria de ColombiaPLAN UNICO DE CUENTAS

RES. 3600 DE 1988 Hoja No. 788

CLASE GRUPO CUENTA

8. CUENTAS DE 82 Acreedoras 8221 Convenios Suscritos con ORDEN Terceros para Administración

de Proyectos

DESCRIPCIÓN

Registra el valor de las partidas recibidas por Fonade en virtud de los convenios o contratos suscritos con terceros para la administración de proyectos, revelando el valor total de cada convenio debidamente clasificado en la parte ejecutada y aquella pendiente de ejecución.

El saldo de la subcuenta 822110 debe corresponder a la sumatoria de los recursos que ha utilizado Fonade y que se reflejaron en abonos a las cuentas del activo correlativo.

DINAMICA

CREDITOS

1. Por el valor inicial del convenio suscrito.

2. Por el valor de las adiciones al convenio.

DEBITOS

1. Por el valor recibido de cada convenio con abono al código 822105.

2. Por el valor de los aportes no recibidos según lo estipulado en el contrato suscrito.

Circular Externa 011 de 2005 Vigencia: Mayo de 2005

Superintendencia Financiera de ColombiaPLAN UNICO DE CUENTAS

RES. 3600 DE 1988 Hoja No. 788-1

CLASE GRUPO CUENTA

8. CUENTAS DE 82 Acreedoras 8224 Recuperaciones Activos ORDEN Castigados

DESCRIPCIÓN

Registra el valor de las recuperaciones de los activos de la Entidad luego de haber sido castigados por considerarse incobrables o perdidos de conformidad con las disposiciones legales vigentes.

DINAMICA

CREDITOS

Por la recuperación de los activos castigados.

DEBITOS

Por la cancelación de las cuentas al cierre del período, siguiendo el tratamiento de las cuentas de resultados.

CIRCULAR EXTERNA 048 DE 2010 VIGENCIA: ENERO DE 2011

Superintendencia Financiera de ColombiaPLAN UNICO DE CUENTAS

RES. 3600 DE 1988 Hoja No. 789

CLASE GRUPO CUENTA

8. CUENTAS DE 82 Acreedoras 8225 Mercancías en Depósito ORDEN - Bodegas Propias -

DESCRIPCIÓN

Registra el valor de las mercancías recibidas en depósito por la Entidad y almacenadas en sus propias bodegas.

Las mercancías depositadas en los diferentes sitios de almacenamiento bajo las diversas modalidades, no podrán registrarse en otra cuenta que induzca a duplicar la información.

DINAMICA

CREDITOS

1. Por el valor de las mercancías recibidas en depósito.

.

DEBITOS

1. Por el retiro parcial o total de la mercancía.

CIRCULAR EXTERNA 009 DE 1999 VIGENCIA: FEBRERO DE 1999

Superintendencia Bancaria de ColombiaPLAN UNICO DE CUENTAS

RES. 3600 DE 1988 Hoja No. 790

CLASE GRUPO CUENTA

8. CUENTAS DE 82 Acreedoras 8230 Mercancías en Bodegas ORDEN Particulares

DESCRIPCIÓN

Registra el valor de las mercancías recibidas en depósito por la Entidad y almacenadas en bodegas particulares.

DINAMICA

CREDITOS

1. Por el valor de las mercancías en depósito en bodegas particulares.

.

DEBITOS

1. Por el retiro parcial o total de la mercancía.

CIRCULAR EXTERNA 009 DE 1999 VIGENCIA: FEBRERO DE 1999

Superintendencia Bancaria de ColombiaPLAN UNICO DE CUENTAS

RES. 3600 DE 1988 Hoja No. 791

CLASE GRUPO CUENTA

8. CUENTAS DE 82 Acreedoras 8235 Mercancías en Tránsito ORDEN

DESCRIPCIÓN

Registra el valor de las mercancías movilizadas entre almacenes de la Entidad que no han sido reportadas por la sucursal o agencia destinataria y aquellas que se encuentran en poder de una empresa transportadora, con destino a las bodegas que estén debidamente aprobadas por la Superintendencia Bancaria.

DINAMICA

CREDITOS

1. Por el valor de las mercancías en tránsito.

.

DEBITOS

1. Por traslados a la cuenta específica, de acuerdo con la modalidad del depósito.

CIRCULAR EXTERNA 009 DE 1999 VIGENCIA: FEBRERO DE 1999

Superintendencia Bancaria de ColombiaPLAN UNICO DE CUENTAS

RES. 3600 DE 1988 Hoja No. 792

CLASE GRUPO CUENTA

8. CUENTAS DE 82 Acreedoras 8240 Mercancías en Silos Propios ORDEN

DESCRIPCIÓN

Registra el valor de las mercancías recibidas por la Entidad y almacenadas en sus propios silos.

DINAMICA

CREDITOS

1. Por el valor de las mercancías en depósito en silos propios.

.

DEBITOS

1. Por el retiro parcial o total de la mercancía.

CIRCULAR EXTERNA 009 DE 1999 VIGENCIA: FEBRERO DE 1999

Superintendencia Bancaria de ColombiaPLAN UNICO DE CUENTAS

RES. 3600 DE 1988 Hoja No. 793

CLASE GRUPO CUENTA

8. CUENTAS DE 82 Acreedoras 8242 Mercancías en Silos ORDEN Particulares

DESCRIPCIÓN

Registra el valor de las mercancías recibidas por la Entidad y almacenadas en silos particulares.

DINAMICA

CREDITOS

1. Por el valor de las mercancías en depósito en silos particulares.

.

DEBITOS

1. Por el retiro parcial o total de la mercancía.

CIRCULAR EXTERNA 009 DE 1999 VIGENCIA: FEBRERO DE 1999

Superintendencia Bancaria de ColombiaPLAN UNICO DE CUENTAS

RES. 3600 DE 1988 Hoja No. 794

CLASE GRUPO CUENTA

8. CUENTAS DE 82 Acreedoras 8243 Mercancías Recibidas de ORDEN Otros Almacenes

DESCRIPCIÓN

Registra el valor de las mercancías recibidas por la Entidad en depósito, de otra almacenadora.

DINAMICA

CREDITOS

1. Por el valor de las mercancías recibidas.

.

DEBITOS

1. Por el retiro parcial o total de la mercancía.

CIRCULAR EXTERNA 009 DE 1999 VIGENCIA: FEBRERO DE 1999

Superintendencia Bancaria de ColombiaPLAN UNICO DE CUENTAS

RES. 3600 DE 1988 Hoja No. 795

CLASE GRUPO CUENTA

8. CUENTAS DE 82 Acreedoras 8246 Ajustes por Inflación ORDEN Patrimonio

DESCRIPCIÓN

Registra el valor acumulado desde el 1º de enero de 1992 hasta el 31 de diciembre de 2000, de los ajustes por inflación efectuados sobre cada una de las partidas del patrimonio que fueron susceptibles de ajuste.

La disminución, por cualquier concepto de las partidas objeto de ajuste no da lugar a reducir o a redistribuir en cada una de las subcuentas los montos acumulados.

DINAMICA

CREDITOS

.

DEBITOS

1. Por la distribución a los accionistas de los ajustes por inflación al patrimonio en caso de liquidación de la sociedad.

CIRCULAR EXTERNA 059 DE 2001 VIGENCIA: DICIEMBRE DE 2001

Superintendencia Bancaria de ColombiaPLAN UNICO DE CUENTAS

RES. 3600 DE 1988 Hoja No. 796

CLASE GRUPO CUENTA

8. CUENTAS DE 82 Acreedoras 8247 Corrección Monetaria Fiscal ORDEN

DESCRIPCIÓN

Registra el saldo crédito (débito) correspondiente al resultado de ajustar por inflación las partidas no monetarias del balance y del estado de ganancias y pérdidas, realizado de conformidad con las disposiciones fiscales vigentes.

El saldo así registrado constituye la renta bruta o pérdida fiscal por efecto de los ajustes por inflación del respectivo período gravable.

Al inicio de cada año fiscal el saldo que presente esta cuenta deberá cancelarse.

DINAMICA

CREDITOS

1. Por la utilidad fiscal resultante al finalizar el período gravable.

.

DEBITOS

1. Por la pérdida fiscal resultante al finalizar el período gravable.

CIRCULAR EXTERNA 030 DE 1998 VIGENCIA: MAYO DE 1998

Superintendencia Bancaria de ColombiaPLAN UNICO DE CUENTAS

RES. 3600 DE 1988 Hoja No. 797

CLASE GRUPO CUENTA

8. CUENTAS DE 82 Acreedoras 8249 Capitalización por ORDEN Revalorización del

Patrimonio

DESCRIPCIÓN

Registra el incremento del capital social y de la prima en colocación de acciones de la Entidad como consecuencia de la capitalización de la cuenta 3417 -Revalorización del Patrimonio-.

DINAMICA

CREDITOS

1. Por el valor capitalizado de la cuenta revalorización del patrimonio.

.

CIRCULAR EXTERNA 030 DE 1998 VIGENCIA: MAYO DE 1998

Superintendencia Bancaria de ColombiaPLAN UNICO DE CUENTAS

RES. 3600 DE 1988 Hoja No. 798

CLASE GRUPO CUENTA

8. CUENTAS DE 82 Acreedoras 8250 Mercancías Consignadas en ORDEN Trámite de Nacionalización

DESCRIPCIÓN

Registra el valor de las mercancías que se encuentran en proceso de nacionalización calculada sobre el valor FOB de las mismas.

DINAMICA

CREDITOS

1. Por el valor de las mercancías en trámite de nacionalización.

DEBITOS

1. Por la nacionalización de las mercancías.

CIRCULAR EXTERNA 059 DE 2001 VIGENCIA: DICIEMBRE DE 2001

Superintendencia Bancaria de ColombiaPLAN UNICO DE CUENTAS

RES. 3600 DE 1988 Hoja No. 799

CLASE GRUPO CUENTA

8. CUENTAS DE 82 Acreedoras 8255 Bonos de Prenda Descontados ORDEN

DESCRIPCIÓN

Registra el valor de los créditos otorgados por entidades financieras y por particulares, sobre mercancías depositadas con certificado y bono de prenda.

DINAMICA

CREDITOS

1. Por el valor de los créditos concedidos.

.

DEBITOS

1. Por el abono parcial o total.

CIRCULAR EXTERNA 030 DE 1998 VIGENCIA: MAYO DE 1998

Superintendencia Bancaria de ColombiaPLAN UNICO DE CUENTAS

RES. 3600 DE 1988 Hoja No. 800

CLASE GRUPO CUENTA

8. CUENTAS DE 82 Acreedoras 8261 Rendimientos y utilidad o ORDEN pérdida en venta de inversiones en títulos de

deuda

DESCRIPCIÓN

Registra el valor de los intereses y corrección monetaria de las inversiones negociables, disponibles para la venta y hasta el vencimiento en títulos de deuda, pactados en cada título, así como la utilidad en cambio a favor de la entidad por la reexpresión de títulos en o denominados en moneda extranjera, de acuerdo con la tasa de cambio aplicable al cierre de cada mes.

Adicionalmente se debe registrar la utilidad o pérdida en la venta de inversiones negociables, disponibles para la venta y hasta el vencimiento en títulos de deuda como resultado de la diferencia entre el valor registrado en libros y el precio de venta.

Los rendimientos y la utilidad en venta de las inversiones revelados en esta cuenta sirven de soporte de las declaraciones tributarias, de renta y complementarios e industria y comercio.

DINAMICA

CREDITOS

1. Por el valor de los rendimientos y la utilidad en venta de las inversiones negociables, disponibles para la venta y hasta el vencimiento en títulos de deuda devengados mensualmente.

DEBITOS

1. Por el valor de la pérdida en la venta de inversiones.

2. Por la cancelación de saldos en diciembre 31 de cada año.

CIRCULAR EXTERNA 011 DE 2011 VIGENCIA: MARZO DE 2011

Superintendencia Bancaria de ColombiaPLAN UNICO DE CUENTAS

RES. 3600 DE 1988 Hoja No. 801

CLASE GRUPO CUENTA

8. CUENTAS DE 82 Acreedoras 8262 Rendimientos de Inversiones ORDEN Negociables en Títulos

Participativos

DESCRIPCIÓN

Registra el valor de los intereses y corrección monetaria de las inversiones negociables en títulos participativos, así como la utilidad en cambio a favor de la entidad por la reexpresión de títulos en o denominados en moneda extranjera, de acuerdo con la tasa de cambio aplicable al cierre de cada mes.

Los rendimientos reflejados en esta cuenta sirven de soporte de las declaraciones tributarias, de renta y complementarios e industria y comercio.

DINAMICA

CREDITOS

1. Por el valor de los rendimientos de las inversiones negociables en títulos participativos devengados mensualmente.

DEBITOS

1. Por la cancelación de saldos en diciembre 31 de cada año.

CIRCULAR EXTERNA 042 DE 2002 VIGENCIA: SEPTIEMBRE DE 2002

Superintendencia Bancaria de ColombiaPLAN UNICO DE CUENTAS

RES. 3600 DE 1988 Hoja No. 802

CLASE GRUPO CUENTA

8. CUENTAS DE 82 Acreedoras 8263 Dividendos Decretados de ORDEN Inversiones Negociables en

Títulos Participativos

DESCRIPCIÓN

Registra el valor de los dividendos decretados de las inversiones en acciones, que sirven de soporte de las declaraciones tributarias; de renta y complementarios e industria y comercio.

DINAMICA

CREDITOS

1. Por el valor de los dividendos causados.

DEBITOS

1. Por la cancelación de saldos en diciembre 31 de cada año.

CIRCULAR EXTERNA 042 DE 2002 VIGENCIA: SEPTIEMBRE DE 2002

Superintendencia Bancaria de ColombiaPLAN UNICO DE CUENTAS

RES. 3600 DE 1988 Hoja No. 803

CLASE GRUPO CUENTA

8. CUENTAS DE 82 Acreedoras 8264 Rendimientos Recibidos por ORDEN Anticipado de Inversiones

Negociables en Títulos deDeuda

DESCRIPCIÓN

Registra el valor de los intereses y corrección monetaria recibidos por anticipado derivados de inversiones negociables en títulos de deuda.

DINAMICA

CREDITOS

1. Por el valor de los rendimientos recibidos por anticipado.

DEBITOS

1. Por el valor realizado mensualmente.

CIRCULAR EXTERNA 042 DE 2002 VIGENCIA: SEPTIEMBRE DE 2002

Superintendencia Bancaria de ColombiaPLAN UNICO DE CUENTAS

RES. 3600 DE 1988 Hoja No. 804

CLASE GRUPO CUENTA

8. CUENTAS DE 82 Acreedoras 8271 Valor Fiscal del Patrimonio ORDEN

DESCRIPCIÓN

Registra el valor (fiscal) del patrimonio líquido, incluido su correspondiente ajuste por inflación, de conformidad con la última liquidación privada. En caso que las entidades mantengan actualizados dichos valores, deberán ajustar los valores registrados en el presente código.

DINAMICA

CREDITOS

1. Por el valor del patrimonio líquido (fiscal).

2. Por las adiciones, incrementos o ajustes (de cualquier clase) al valor del patrimonio líquido.

DEBITOS

1. Por los retiros, disminuciones o ajustes (de cualquier clase) al valor del patrimonio líquido.

Circular Externa 040 de 2003 Vigencia: Octubre de 2003

Superintendencia Bancaria de ColombiaPLAN UNICO DE CUENTAS

RES. 3600 DE 1988 Hoja No. 805

CLASE GRUPO CUENTA

8. CUENTAS DE 82 Acreedoras 8274 Calificación de OperacionesORDEN de Leasing Financiero

DESCRIPCIÓN

Registra el valor de la calificación de las operaciones de leasing financiero, comerciales, de consumo y microcréditos de acuerdo con la altura de mora, derivada de la evaluación realizada por la entidad o por orden de la Superintendencia Bancaria, teniendo en cuenta lo dispuesto en el capítulo II de la Circular Básica Contable y Financiera.

DINAMICA

CREDITOS

1. Por el valor que refleje la calificación de los contratos por altura de mora de acuerdo con la evaluación realizada.

2. Por los ajustes realizados.

DEBITOS

1. Por los ajustes realizados.

Circular Externa 040 de 2003 Vigencia: Enero de 2004

Superintendencia Bancaria de ColombiaPLAN UNICO DE CUENTAS

RES. 3600 DE 1988 Hoja No. 806

CLASE GRUPO CUENTA

8. CUENTAS DE 82 Acreedoras 8280 Calificación de ContratosORDEN de Leasing Operativo

DESCRIPCIÓN

Registra el valor de la calificación de los contratos de leasing operativo, comerciales, de consumo y microcréditos de acuerdo con la altura de mora, derivada de la evaluación realizada por la entidad o por orden de la Superintendencia Bancaria, teniendo en cuenta lo dispuesto en el capítulo II de la Circular Básica Contable y Financiera.

DINAMICA

CREDITOS

1. Por el valor que refleje la calificación de los contratos de leasing operativo por altura de mora de acuerdo con la evaluación realizada.

2. Por los ajustes realizados.

DEBITOS

1. Por los ajustes realizados.

Circular Externa 040 de 2003 Vigencia: Enero de 2004

Superintendencia Bancaria de ColombiaPLAN UNICO DE CUENTAS

RES. 3600 DE 1988 Hoja No. 807

CLASE GRUPO CUENTA

8. CUENTAS DE 82 Acreedoras 8281 Calificación Créditos de ORDEN Vivienda, Garantía Idónea

DESCRIPCIÓN

Registra el valor de la calificación de los créditos de vivienda correspondiente a capital, intereses y otros conceptos de acuerdo con la altura de mora, derivadas de la evaluación realizada por la entidad o por orden de la Superintendencia Bancaria, teniendo en cuenta lo dispuesto en el capítulo II de la Circular Básica Contable y Financiera.

En la subcuenta 828104 se registrará la cuota en mora por concepto de capital, intereses y otros conceptos mayor a 1 mes y hasta 4 meses.

DINAMICA

CREDITOS

1. Por el valor que refleje la calificación de la cartera por altura de mora de acuerdo con la evaluación realizada.

2. Por los ajustes realizados.

DEBITOS

1. Por los ajustes realizados.

CIRCULAR EXTERNA 010 DE 2002 VIGENCIA: MARZO DE 2002

Superintendencia Bancaria de ColombiaPLAN UNICO DE CUENTAS

RES. 3600 DE 1988 Hoja No. 808

CLASE GRUPO CUENTA

8. CUENTAS DE 82 Acreedoras 8282 Calificación Créditos de ORDEN Vivienda, Otras Garantías

DESCRIPCIÓN

Registra el valor de la calificación de los créditos de vivienda, correspondiente a capital, intereses y otros conceptos de acuerdo con la altura de mora, derivada de la evaluación realizada por la entidad o por orden de la Superintendencia Bancaria, teniendo en cuenta lo dispuesto en el capítulo II de la Circular Básica Contable y Financiera.

DINAMICA

CREDITOS

1. Por el valor que refleje la calificación de la cartera por altura de mora de acuerdo con la evaluación realizada.

2. Por los ajustes realizados.

DEBITOS

1. Por los ajustes realizados.

CIRCULAR EXTERNA 010 DE 2002 VIGENCIA: MARZO DE 2002

Superintendencia Bancaria de ColombiaPLAN UNICO DE CUENTAS

RES. 3600 DE 1988 Hoja No. 809

CLASE GRUPO CUENTA

8. CUENTAS DE 82 Acreedoras 8283 Calificación Créditos de ORDEN Consumo, Garantía Idónea

DESCRIPCIÓN

Registra el valor de la calificación de los créditos catalogados como consumo, correspondiente a capital, intereses y otros conceptos de acuerdo con la altura de mora, derivada de la evaluación realizada por la entidad o por orden de la Superintendencia Bancaria, amparados con seguridades que tengan el carácter de garantías idóneas, teniendo en cuenta lo dispuesto en el capítulo II de la Circular Básica Contable y Financiera.

DINAMICA

CREDITOS

1. Por el valor que refleje la calificación de la cartera por altura de mora de acuerdo con la evaluación realizada.

2. Por los ajustes realizados.

DEBITOS

1. Por los ajustes realizados.

CIRCULAR EXTERNA 010 DE 2002 VIGENCIA: MARZO DE 2002

Superintendencia Bancaria de ColombiaPLAN UNICO DE CUENTAS

RES. 3600 DE 1988 Hoja No. 810

CLASE GRUPO CUENTA

8. CUENTAS DE 82 Acreedoras 8284 Calificación Créditos de ORDEN Consumo - Otras Garantías

DESCRIPCIÓN

Registra el valor de la calificación de los créditos catalogados como de consumo, correspondiente a capital, intereses y otros conceptos de acuerdo con la altura de mora, derivada de la evaluación realizada por la entidad o por orden de la Superintendencia Bancaria, amparados con seguridades que tengan el carácter diferente a garantías idóneas, teniendo en cuenta lo dispuesto en el capítulo II de la Circular Básica Contable y Financiera.

DINAMICA

CREDITOS

1. Por el valor que refleje la calificación de la cartera por altura de mora de acuerdo con la evaluación realizada.

2. Por los ajustes realizados.

DEBITOS

1. Por los ajustes realizados.

CIRCULAR EXTERNA 010 DE 2002 VIGENCIA: MARZO DE 2002

Superintendencia Bancaria de ColombiaPLAN UNICO DE CUENTAS

RES. 3600 DE 1988 Hoja No. 811

CLASE GRUPO CUENTA

8. CUENTAS DE 82 Acreedoras 8285 Calificación Microcréditos ORDEN Garantía Idónea

DESCRIPCIÓN

Registra el valor de la calificación de los microcréditos, correspondiente a capital, intereses y otros conceptos de acuerdo con la altura de mora, derivada de la evaluación realizada por la entidad o por orden de la Superintendencia Bancaria, amparados con seguridades que tengan el carácter de garantías idóneas, teniendo en cuenta lo dispuesto en el capítulo II de la Circular Básica Contable y Financiera.

DINAMICA

CREDITOS

1. Por el valor que refleje la calificación de la cartera por altura de mora de acuerdo con la evaluación realizada.

2. Por los ajustes realizados.

DEBITOS

1. Por los ajustes realizados.

CIRCULAR EXTERNA 010 DE 2002 VIGENCIA: MARZO DE 2002

Superintendencia Bancaria de ColombiaPLAN UNICO DE CUENTAS

RES. 3600 DE 1988 Hoja No. 812

CLASE GRUPO CUENTA

8. CUENTAS DE 82 Acreedoras 8286 Calificación Microcréditos ORDEN Otras Garantías

DESCRIPCIÓN

Registra el valor de la calificación de los microcréditos, correspondiente a capital, intereses y otros conceptos de acuerdo con la altura de mora, derivada de la evaluación realizada por la entidad o por orden de la Superintendencia Bancaria, amparados con seguridades que tengan el carácter diferente a garantías idóneas, teniendo en cuenta lo dispuesto en el capítulo II de la Circular Básica Contable y Financiera.

DINAMICA

CREDITOS

1. Por el valor que refleje la calificación de la cartera por altura de mora de acuerdo con la evaluación realizada.

2. Por los ajustes realizados.

DEBITOS

1. Por los ajustes realizados.

CIRCULAR EXTERNA 010 DE 2002 VIGENCIA: MARZO DE 2002

Superintendencia Bancaria de ColombiaPLAN UNICO DE CUENTAS

RES. 3600 DE 1988 Hoja No. 813

CLASE GRUPO CUENTA

8. CUENTAS DE 82 Acreedoras 8287 Calificación Créditos ORDEN Comerciales, Garantía

Idónea

DESCRIPCIÓN

Registra el valor de la calificación de los créditos comerciales, correspondiente a capital, intereses y otros conceptos de acuerdo con la altura de mora, derivada de la evaluación realizada por la entidad o por orden de la Superintendencia Bancaria, amparados con seguridades que tengan el carácter de garantías idóneas, teniendo en cuenta lo dispuesto en el capítulo II de la Circular Básica Contable y Financiera.

DINAMICA

CREDITOS

1. Por el valor que refleje la calificación de la cartera por altura de mora de acuerdo con la evaluación realizada.

2. Por los ajustes realizados.

DEBITOS

1. Por los ajustes realizados.

CIRCULAR EXTERNA 010 DE 2002 VIGENCIA: MARZO DE 2002

Superintendencia Bancaria de ColombiaPLAN UNICO DE CUENTAS

RES. 3600 DE 1988 Hoja No. 814

CLASE GRUPO CUENTA

8. CUENTAS DE 82 Acreedoras 8288 Calificación Créditos ORDEN Comerciales, Otras

Garantías

DESCRIPCIÓN

Registra el valor de la calificación de los créditos comerciales, correspondiente a capital, intereses y otros conceptos de acuerdo con la altura de mora, derivada de la evaluación realizada por la entidad o por orden de la Superintendencia Bancaria, amparados con seguridades que tengan el carácter diferente a garantías idóneas, teniendo en cuenta lo dispuesto en el capítulo II de la Circular Básica Contable y Financiera.

DINAMICA

CREDITOS

1. Por el valor que refleje la calificación de la cartera por altura de mora de acuerdo con la evaluación realizada.

2. Por los ajustes realizados.

DEBITOS

1. Por los ajustes realizados.

CIRCULAR EXTERNA 010 DE 2002 VIGENCIA: MARZO DE 2002

Superintendencia Bancaria de ColombiaPLAN UNICO DE CUENTAS

RES. 3600 DE 1988 Hoja No. 815

CLASE GRUPO CUENTA

8. CUENTAS DE 82 Acreedoras 8290 Operaciones Recíprocas ORDEN Pasivas con Matrices y

Subordinadas

DESCRIPCIÓN

Registra las operaciones recíprocas celebradas por la Entidad con las demás entidades vigiladas pertenecientes al grupo consolidable, que representan las obligaciones contraidas en desarrollo del giro ordinario de su actividad, en los términos del Capítulo X de la Circular Básica Contable y Financiera..

DINAMICA

CRÉDITOS

1. Por el valor de las operaciones recíprocas celebradas por la Entidad.

.

DEBITOS

1. Por las cancelaciones parciales o totales.

CIRCULAR EXTERNA 051 DE 2001 VIGENCIA: OCTUBRE DE 2001

Superintendencia Bancaria de ColombiaPLAN UNICO DE CUENTAS

RES. 3600 DE 1988 Hoja No. 816

CLASE GRUPO CUENTA

8. CUENTAS DE 82 Acreedoras 8292 Operaciones Recíprocas ORDEN que Afectan Patrimonio con

Matrices y Subordinadas

DESCRIPCIÓN

Registra las operaciones recíprocas celebradas por la entidad con las demás entidades vigiladas pertenecientes al grupo consolidable, respecto de la participación que se posea en cada una de ellas, en los términos del Capítulo X de la Circular Básica Contable y Financiera.

DINAMICA

CREDITOS

1. Por el valor de las operaciones que incrementan el patrimonio.

.

DEBITOS

1. Por el valor de las operaciones que disminuyan el patrimonio.

CIRCULAR EXTERNA 079 DE 2000 VIGENCIA: DICIEMBRE DE 2000

Superintendencia Bancaria de ColombiaPLAN UNICO DE CUENTAS

RES. 3600 DE 1988 Hoja No. 817

CLASE GRUPO CUENTA

8. CUENTAS DE 82 Acreedoras 8295 Otras Cuentas de Orden ORDEN Acreedoras

DESCRIPCIÓN

Registra operaciones por conceptos diferentes a los especificados anteriormente.

DINAMICA

CREDITOS

1. Por el importe correspondiente a otras cuentas de orden acreedoras.

DEBITOS

1. Por la extinción de la causa que dio origen al registro de la operación.

CIRCULAR EXTERNA 059 DE 2001 VIGENCIA: DICIEMBRE DE 2001

Superintendencia Bancaria de ColombiaPLAN UNICO DE CUENTAS

RES. 3600 DE 1988 Hoja No. 818

CLASE GRUPO CUENTA

8. CUENTAS DE 83 Deudoras por ORDEN Contra

DESCRIPCIÓN

Ver descripción de la cuenta 8305.

CIRCULAR EXTERNA 048 DE 1999 VIGENCIA: JULIO DE 1999

Superintendencia Bancaria de ColombiaPLAN UNICO DE CUENTAS

RES. 3600 DE 1988 Hoja No. 819

CLASE GRUPO CUENTA

8. CUENTAS DE 83 Deudoras por 8305 Deudoras por Contra (CR) ORDEN Contra

DESCRIPCIÓN

Registra las contrapartidas de las cuentas que conforman el grupo 81 -Cuentas de Orden Deudoras-.

DINAMICA

CREDITOS

1. Por los cargos contabilizados en las cuentas de orden que integran el grupo 81 -Deudoras-.

DEBITOS

1. Por los abonos contabilizados en las cuentas de orden que integran el grupo 81 -Deudoras-.

CIRCULAR EXTERNA 048 DE 1999 VIGENCIA: JULIO DE 1999

Superintendencia Bancaria de ColombiaPLAN UNICO DE CUENTAS

RES. 3600 DE 1988 Hoja No. 819-1

CLASE GRUPO CUENTA

8. CUENTAS DE 83 Deudoras por 8307 Precio Justo de Intercambio ORDEN Contra de posiciones primarias activas

cubiertas por contra

DESCRIPCIÓN

Registra las contrapartidas de la cuenta 8107- Precio justo de intercambio de posiciones primarias activas cubiertas.

DINAMICA

CREDITOS

2. Por los cargos contabilizados en la cuenta 8107.

DEBITOS

2. Por los abonos contabilizados en la cuenta 8107

RESOLUCIÓN 1420 DE 2008 VIGENCIA: ENERO DE 2010

Superintendencia Bancaria de ColombiaPLAN UNICO DE CUENTAS

RES. 3600 DE 1988 Hoja No. 820

CLASE GRUPO CUENTA

8. CUENTAS DE 84 Acreedoras por ORDEN Contra

DESCRIPCIÓN

Ver descripción de la cuenta 8405.

CIRCULAR EXTERNA 048 DE 1999 VIGENCIA: JULIO DE 1999

Superintendencia Bancaria de ColombiaPLAN UNICO DE CUENTAS

RES. 3600 DE 1988 Hoja No. 821

CLASE GRUPO CUENTA

8. CUENTAS DE 84 Acreedoras por 8405 Acreedoras por Contra (DB) ORDEN Contra

DESCRIPCIÓN

Registra las contrapartidas de las cuentas que conforman el grupo 82 -Cuentas de Orden Acreedoras-.

DINAMICA

DEBITOS

1. Por los abonos contabilizados en las cuentas de orden que integran el grupo 82 -Acreedoras-.

CREDITOS

1. Por los cargos contabilizados en las cuentas de orden que integran el grupo 82 -Acreedoras-.

CIRCULAR EXTERNA 048 DE 1999 VIGENCIA: JULIO DE 1999

Superintendencia Bancaria de ColombiaPLAN UNICO DE CUENTAS

RES. 3600 DE 1988 Hoja No. 821-1

CLASE GRUPO CUENTA

8. CUENTAS DE 84 Acreedoras por 8407 Precio justo de intercambio ORDEN Contra de posiciones primarias