Australian Government MID-YEAR ECONOMIC AND FISCAL OUTLOOK 2013-14 (MYEFO) December 2013

Upload

paul-verschuerenCategory

view

44download

4

« EUROPEAN ECONOMIC SLOWDOWN & AUSTERITY MEASURES WEAKEN BELGIUM’S

ECONOMIC RECOVERY »

December 2014

ECONOMIC OUTLOOK

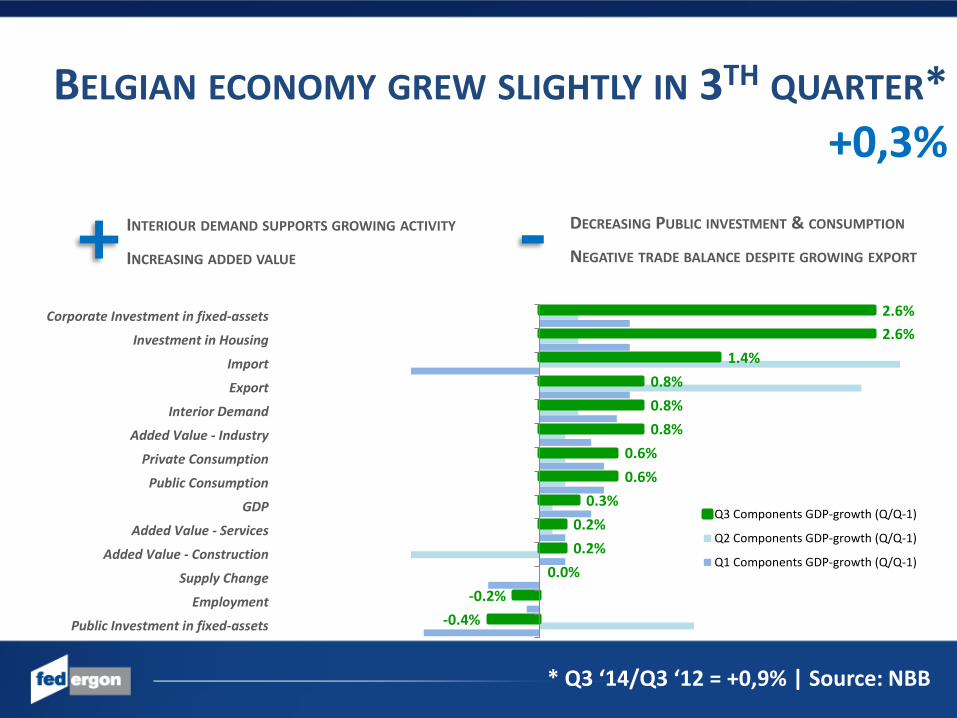

BELGIAN ECONOMY GREW SLIGHTLY IN 3TH QUARTER* +0,3%

INTERIOUR DEMAND SUPPORTS GROWING ACTIVITY

INCREASING ADDED VALUE

* Q3 ‘14/Q3 ‘12 = +0,9% | Source: NBB

-0.4%

-0.2%

0.0%

0.2%

0.2%

0.3%

0.6%

0.6%

0.8%

0.8%

0.8%

1.4%

2.6%

2.6%

Public Investment in fixed-assets

Employment

Supply Change

Added Value - Construction

Added Value - Services

GDP

Public Consumption

Private Consumption

Added Value - Industry

Interior Demand

Export

Import

Investment in Housing

Corporate Investment in fixed-assets

Q3 Components GDP-growth (Q/Q-1)

Q2 Components GDP-growth (Q/Q-1)

Q1 Components GDP-growth (Q/Q-1)

+ -DECREASING PUBLIC INVESTMENT & CONSUMPTION

NEGATIVE TRADE BALANCE DESPITE GROWING EXPORT

Source: NBB

-35

-30

-25

-20

-15

-10

-5

0

5

10

15

1 |

20

07

3 |

20

07

5 |

20

07

7 |

20

07

9 |

20

07

11

| 2

00

7

1 |

20

08

3 |

20

08

5 |

20

08

7 |

20

08

9 |

20

08

11

| 2

00

8

1 |

20

09

3 |

20

09

5 |

20

09

7 |

20

09

9 |

20

09

11

| 2

00

9

1 |

20

10

3 |

20

10

5 |

20

10

7 |

20

10

9 |

20

10

11

| 2

01

0

1 |

20

11

3 |

20

11

5 |

20

11

7 |

20

11

9 |

20

11

11

| 2

01

1

1 |

20

12

3 |

20

12

5 |

20

12

7 |

20

12

9 |

20

12

11

| 2

01

2

1 |

20

13

3 |

20

13

5 |

20

13

7 |

20

13

9 |

20

13

11

| 2

01

3

1 |

20

14

3 |

20

14

5 |

20

14

7 |

20

14

13

| 2

01

3

15

| 2

01

3

Consumentenvertrouwen | La confiance des consommateurs | Consumer Confidence

Ondernemersvertrouwen | La confiance des chefs d'entreprise | Business Confidence

INCREASING BUSINESS CONFIDENCEVS DECREASING CONSUMER CONFIDENCE

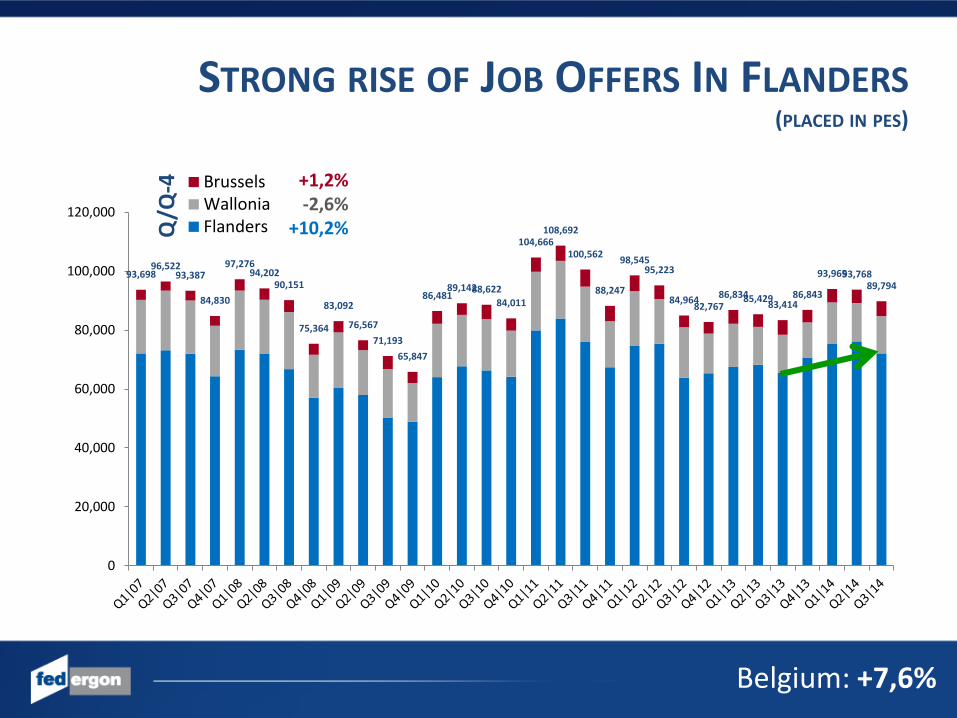

93,69896,522

93,387

84,830

97,27694,202

90,151

75,364

83,092

76,567

71,193

65,847

86,48189,14288,622

84,011

104,666108,692

100,562

88,247

98,54595,223

84,96482,767

86,83485,42983,414

86,843

93,96593,76889,794

0

20,000

40,000

60,000

80,000

100,000

120,000

BrusselsWalloniaFlanders

STRONG RISE OF JOB OFFERS IN FLANDERS(PLACED IN PES)

+1,2%-2,6%

+10,2%

Belgium: +7,6%

Q/Q

-4

0.6

%

0.4

%

0.3

%

0.1

%

-0.3

%

-0.2

%

-0.2

%

0.1

%

0.2

%

0.4

%

0.4

%

0.4

%

0.4

%

0.4

%

0.2

%

0.1

%

0.1

%

0.0

%

-0.1

%

-0.1

%

-0.1

%

-0.1

%

0.1

%

0.0

%

0.1

%

0.2

%

0.1%

-0.4%

-0.3%

-0.2%

-0.1%

0.0%

0.1%

0.2%

0.3%

0.4%

0.5%

0.6%

0.7%

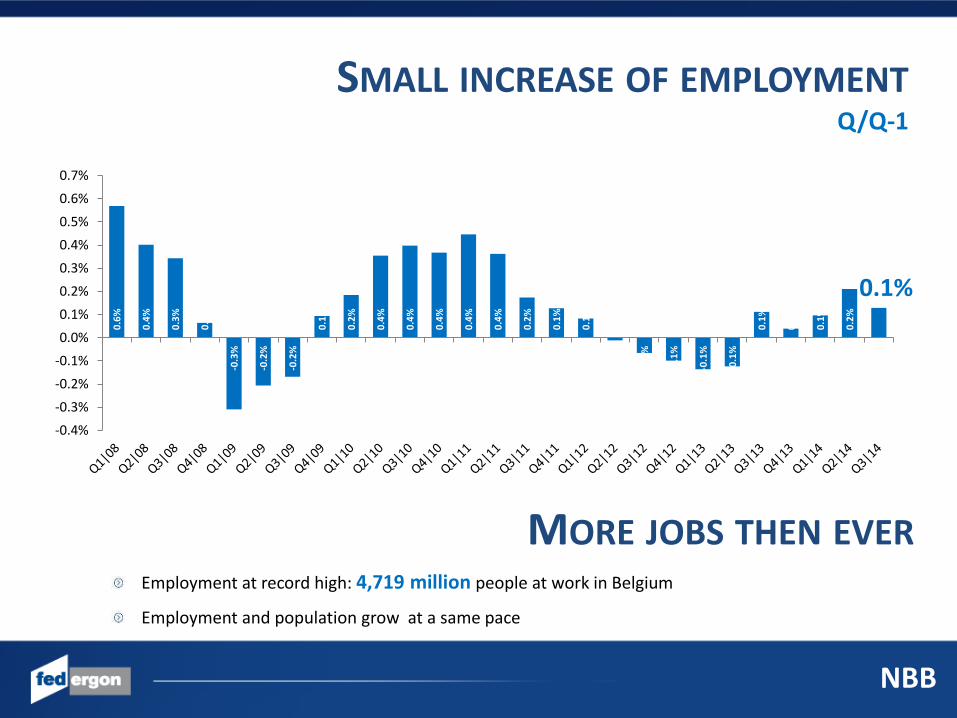

SMALL INCREASE OF EMPLOYMENTQ/Q-1

NBB

Employment at record high: 4,719 million people at work in Belgium

Employment and population grow at a same pace

MORE JOBS THEN EVER

PERSISTING DEFLATION IN EARLY 2015FAR BELOW THE 2% ECB-TARGET

Low inflation (based on consumption-index)

2014(e): +0,3%

2015(e): +0,3%

Impact on wages?

When will the pivotal index be crossed?

July 2015(e) = estimate

-0.40%

-0.20%

0.00%

0.20%

0.40%

0.60%

0.80%

1.00%

1.20%

1.40%

Jan-1

4

Feb-1

4

Mar-

14

Apr-

14

May-1

4

Jun-1

4

Jul-

14

Aug-1

4

Sep-1

4

Oct-

14

Nov-1

4

Dec-1

4

Jan-1

5

Feb-1

5

Mar-

15

Apr-

15

May-1

5

Jun-1

5

Jul-

15

Aug-1

5

Sep-1

5

Oct-

15

Nov-1

5

Dec-1

5

Consumption Index

Health-index

Source: NBB

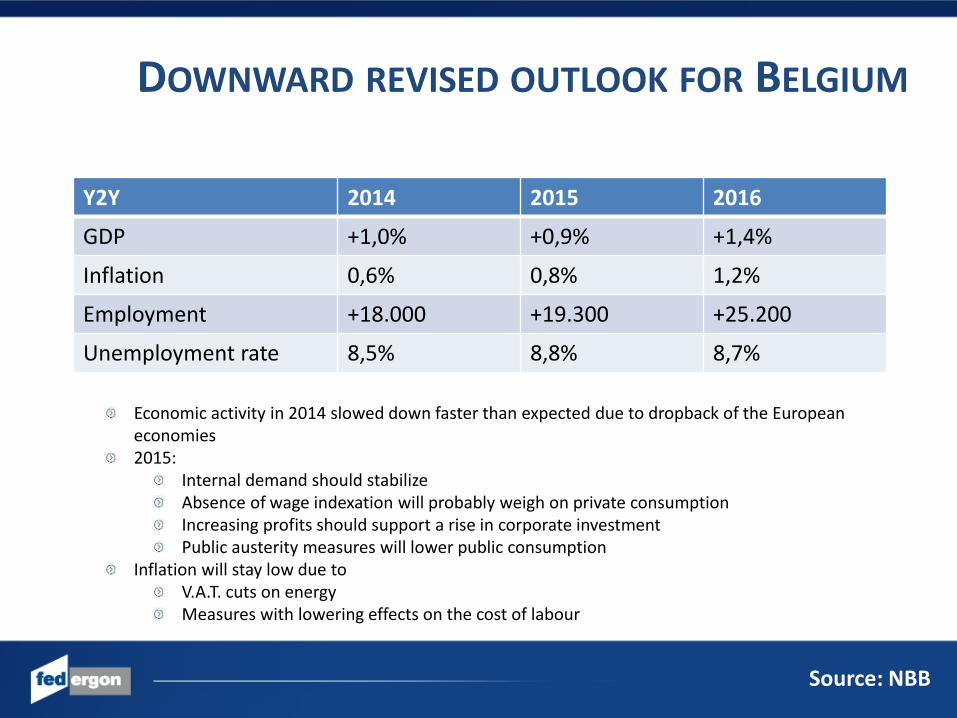

DOWNWARD REVISED OUTLOOK FOR BELGIUM

Y2Y 2014 2015 2016

GDP +1,0% +0,9% +1,4%

Inflation 0,6% 0,8% 1,2%

Employment +18.000 +19.300 +25.200

Unemployment rate 8,5% 8,8% 8,7%

Economic activity in 2014 slowed down faster than expected due to dropback of the Europeaneconomies2015:

Internal demand should stabilizeAbsence of wage indexation will probably weigh on private consumptionIncreasing profits should support a rise in corporate investmentPublic austerity measures will lower public consumption

Inflation will stay low due toV.A.T. cuts on energyMeasures with lowering effects on the cost of labour

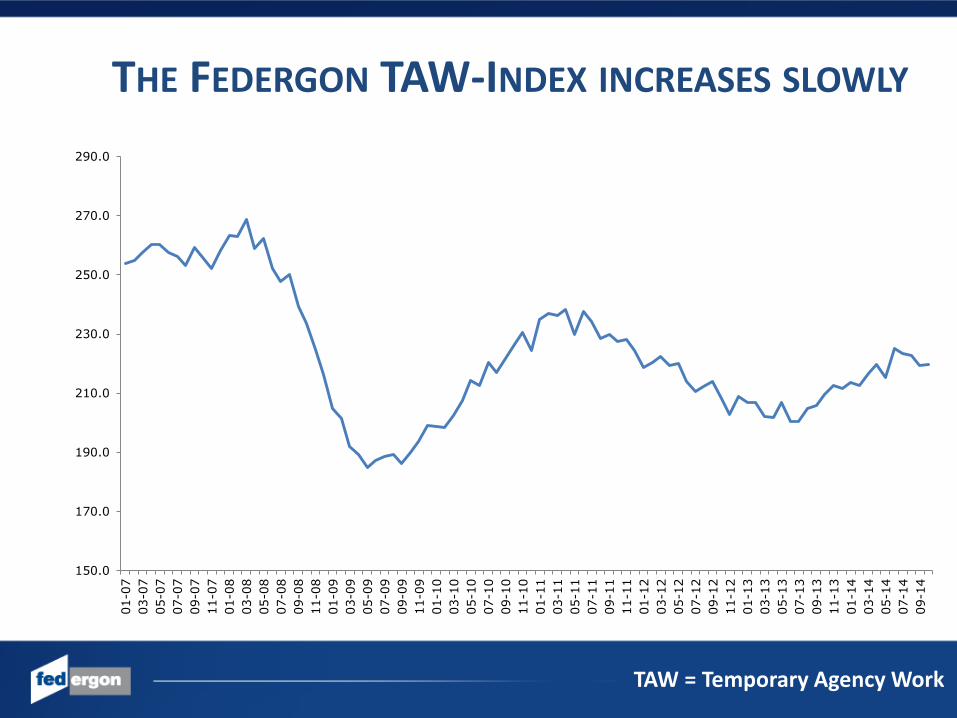

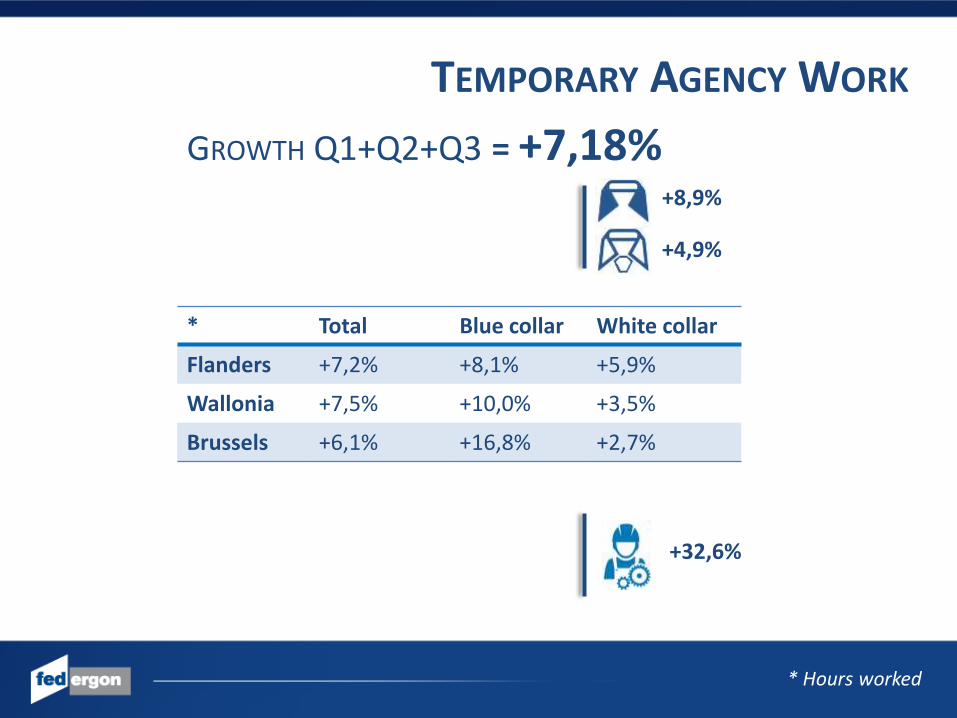

TAW = Temporary Agency Work

THE FEDERGON TAW-INDEX INCREASES SLOWLY

150.0

170.0

190.0

210.0

230.0

250.0

270.0

290.0

01-0

7

03-0

7

05-0

7

07-0

7

09-0

7

11-0

7

01-0

8

03-0

8

05-0

8

07-0

8

09-0

8

11-0

8

01-0

9

03-0

9

05-0

9

07-0

9

09-0

9

11-0

9

01-1

0

03-1

0

05-1

0

07-1

0

09-1

0

11-1

0

01-1

1

03-1

1

05-1

1

07-1

1

09-1

1

11-1

1

01-1

2

03-1

2

05-1

2

07-1

2

09-1

2

11-1

2

01-1

3

03-1

3

05-1

3

07-1

3

09-1

3

11-1

3

01-1

4

03-1

4

05-1

4

07-1

4

09-1

4

TEMPORARY AGENCY WORK

GROWTH Q1+Q2+Q3 = +7,18%+8,9%

+4,9%

+32,6%

* Total Blue collar White collar

Flanders +7,2% +8,1% +5,9%

Wallonia +7,5% +10,0% +3,5%

Brussels +6,1% +16,8% +2,7%

* Hours worked

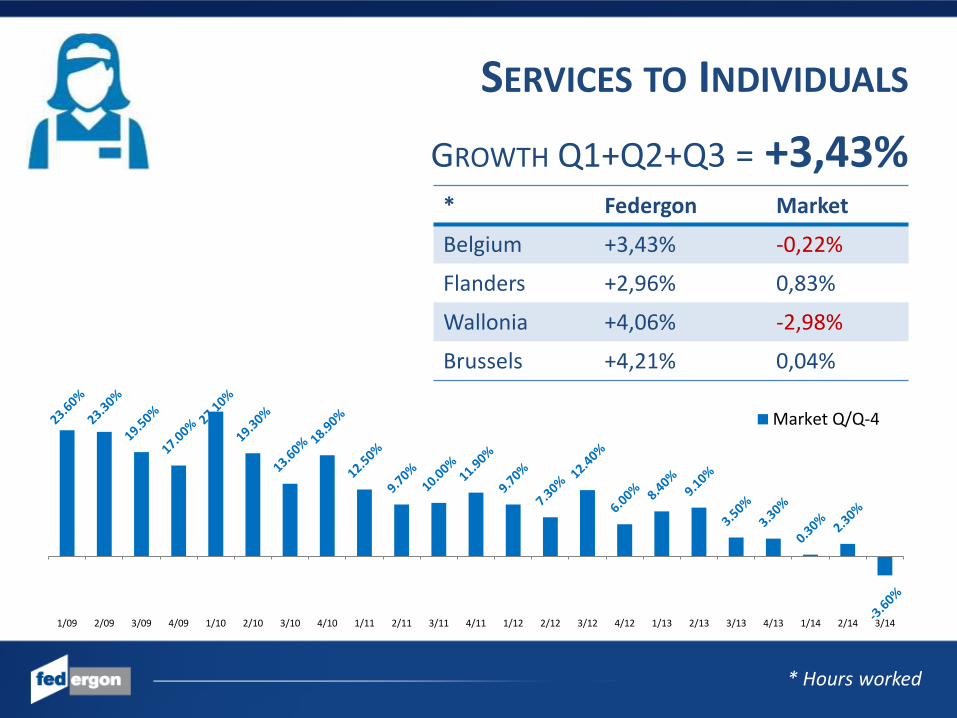

SERVICES TO INDIVIDUALS

GROWTH Q1+Q2+Q3 = +3,43%* Federgon Market

Belgium +3,43% -0,22%

Flanders +2,96% 0,83%

Wallonia +4,06% -2,98%

Brussels +4,21% 0,04%

1/09 2/09 3/09 4/09 1/10 2/10 3/10 4/10 1/11 2/11 3/11 4/11 1/12 2/12 3/12 4/12 1/13 2/13 3/13 4/13 1/14 2/14 3/14

Market Q/Q-4

* Hours worked

PROJECTSOURCING

*GROWTH Q1+Q2+Q3 = +5,2%Engineering +3,0%

Finance +3,2%

ICT -1,3%

Office +5,6%

Logistics, Medical, Science, Legal, HR +20,1%

1/10 2/10 3/10 4/10 1/11 2/11 3/11 4/11 1/12 2/12 3/12 4/12 1/13 2/13 3/13 4/13 1/14 2/14 3/14

Q/Q-4

* Hours worked

INTERIM MANAGEMENT

*GROWTH Q1+Q2+Q3 = +12,0%General +24,1%

HR +5,2%

Logistics & Production -30,2%

Finance & Legal +27,0%

ICT +27,9%

Other -30,7%

6.50% 7.20% 1.20%

-2.80%-9.80% -9.20%

-6.70%

7.60%

11.60%14.90%

17.40%

1/12 2/12 3/12 4/12 1/13 2/13 3/13 4/13 1/14 2/14 3/14

Q/Q-4

* Missions

OUTPLACEMENT

*GROWTH Q1+Q2+Q3 = -6,5%

Individual dismissal +1,9%

Collectif dismissal -10,5%

Multiple dismissal -38,5%

1/11 2/11 3/11 4/11 1/12 2/12 3/12 4/12 1/13 2/13 3/13 4/13 1/14 2/14 3/14

Q/Q-4

* Number accompaniments

RECRUITMENT, SEARCH & SELECTION

*GROWTH Q1+Q2+Q3 = +0,03%

Recruitment & Selection -1,8%

Evaluation & Assessment -0,3%

Coaching +5,9%

HR Consultancy +16,4%

-5.7%-6.7%

-10.8%

-20.9%

-16.1%

-12.9%-14.3%

-1.2% -2.9%

0.7% 2.6%

1/12 2/12 3/12 4/12 1/13 2/13 3/13 4/13 1/14 2/14 3/14

Q/Q-4

* Turnover

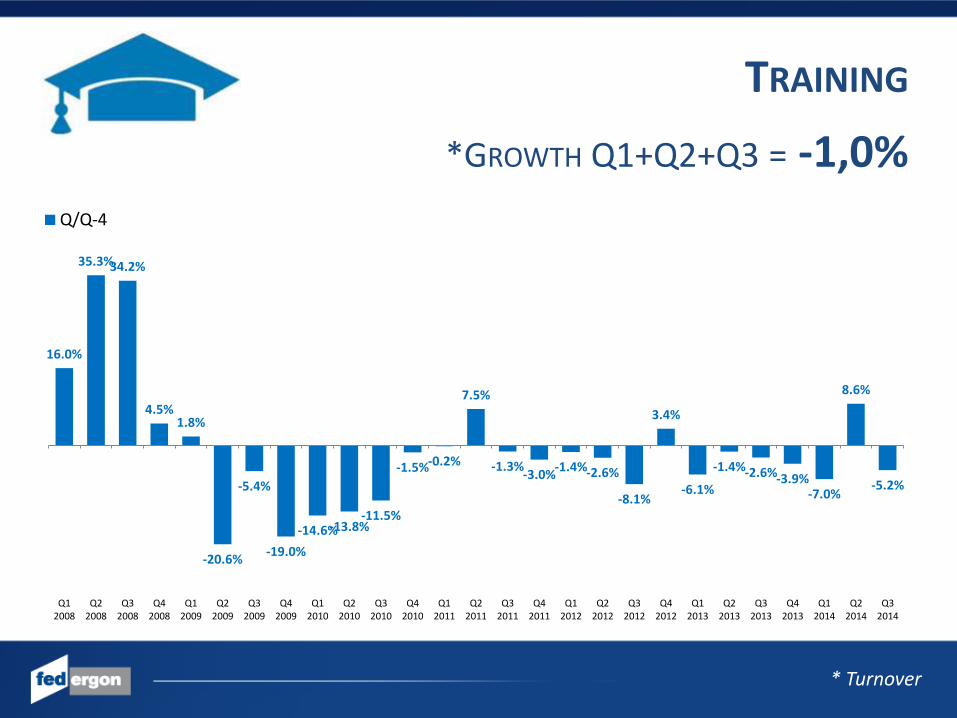

TRAINING

*GROWTH Q1+Q2+Q3 = -1,0%

16.0%

35.3%34.2%

4.5%1.8%

-20.6%

-5.4%

-19.0%

-14.6%-13.8%-11.5%

-1.5%-0.2%

7.5%

-1.3%-3.0%

-1.4%-2.6%

-8.1%

3.4%

-6.1%

-1.4%-2.6%-3.9%-7.0%

8.6%

-5.2%

Q12008

Q22008

Q32008

Q42008

Q12009

Q22009

Q32009

Q42009

Q12010

Q22010

Q32010

Q42010

Q12011

Q22011

Q32011

Q42011

Q12012

Q22012

Q32012

Q42012

Q12013

Q22013

Q32013

Q42013

Q12014

Q22014

Q32014

Q/Q-4

* Turnover

RESEARCH & ECONOMIC AFFAIRS DEPARTMENT

PAUL VERSCHUEREN / THIBAUT PRINCEN

Havenlaan 86c bte 302 - 1000 BrusselAvenue du Port 86c bte 302 - 1000 BruxellesTel: 02/203 38 03 Fax: 02/203 42 68

CONTACT