Drd. Alexie Ciprian IANCU ALUPOAIEI Drd. Ana-Maria SĂNDICĂ … Alupoaiei.pdf · 2011-09-27 ·...

24

Drd. Alexie Ciprian IANCU ALUPOAIEI Drd. Ana-Maria SĂNDICĂ Catedra de Monedă Academia de Studii Economice din Bucuresti SISTEME DE AVERTIZARE TIMPURIE A CRIZELOR EARLY WARNING SYSTEM OF FINANCIAL CRISIS FOR ROMANIA’S CASE Abstract. In order to analyze the necessary conditions for the occurrence of some speculative attacks which could generates currency crises, for Romania’s case we analyzed the evolution of economic and financial conditions over the period January 1997 - January 2009. In this paper we engaged three indices that quantify for speculative pressure and a macro-vulnerability indicator. In addition we used statistical tools such as logit and multinomial-logit models to estimate the probability of currency crisis’ occurrence in a given macro-context. Key words: early warning signal, macro-vulnerability, logit, multionomial logit, panel data Clasificarea JEL: C01, E41, F31, F47, G01 1.Introducere Perioada ce a urmat prăbuşirii, din anul 1971, a sistemului de la Bretton Woods a fost marcată de turbulenŃe însemnate la nivel economic şi financiar, caracterizate de presiuni inflaŃioniste, creşterea ratei şomajului sau volatilităŃi ridicate din pieŃele financiare. Datorită aspectului variat al turbulenŃelor înregistrate după anul 1971, crizele financiare şi economice înregistrate nu au păstrat un tipar constant, factorii determinanŃi ai acestora precum şi efectele lor diferind de la caz la caz. Astfel că modelele care au abordat problematica declanşării unor astfel de evenimente extreme au înfăŃişat de asemenea tipologii diferite. Începând cu anii ´80, o serie de Ńări din sudul Americii Latine au fost afectate de grave colapsuri financiare care apoi s-au extins în aproape toate Ńările de pe continentul Sud-American, marcând astfel prima generaŃie de modele de criză. Atât prăbuşirea „Şarpelui” Monetar European şi criza din Mexic de la începutul anilor ´90, cât şi crizele din Asia de Est şi Rusia din anii 1997-1998 marchează următoarele două generaŃii de modele de crize. ExperienŃa nefastă a unor astfel de colapsuri a fost cunoscută în special în economiile emergente, însă nu a ocolit nici Ńările cu sisteme economice considerate

Transcript of Drd. Alexie Ciprian IANCU ALUPOAIEI Drd. Ana-Maria SĂNDICĂ … Alupoaiei.pdf · 2011-09-27 ·...

Drd. Alexie Ciprian IANCU ALUPOAIEI Drd. Ana-Maria SĂNDICĂ Catedra de Monedă Academia de Studii Economice din Bucuresti

SISTEME DE AVERTIZARE TIMPURIE A CRIZELOR EARLY WARNING SYSTEM OF FINANCIAL CRISIS FOR ROMANIA’S CASE

Abstract. In order to analyze the necessary conditions for the occurrence

of some speculative attacks which could generates currency crises, for Romania’s

case we analyzed the evolution of economic and financial conditions over the

period January 1997 - January 2009. In this paper we engaged three indices that

quantify for speculative pressure and a macro-vulnerability indicator. In addition

we used statistical tools such as logit and multinomial-logit models to estimate the

probability of currency crisis’ occurrence in a given macro-context.

Key words: early warning signal, macro-vulnerability, logit, multionomial

logit, panel data

Clasificarea JEL: C01, E41, F31, F47, G01

1.Introducere

Perioada ce a urmat prăbuşirii, din anul 1971, a sistemului de la Bretton Woods a fost marcată de turbulenŃe însemnate la nivel economic şi financiar, caracterizate de presiuni inflaŃioniste, creşterea ratei şomajului sau volatilităŃi ridicate din pieŃele financiare. Datorită aspectului variat al turbulenŃelor înregistrate după anul 1971, crizele financiare şi economice înregistrate nu au păstrat un tipar constant, factorii determinanŃi ai acestora precum şi efectele lor diferind de la caz la caz. Astfel că modelele care au abordat problematica declanşării unor astfel de evenimente extreme au înfăŃişat de asemenea tipologii diferite. Începând cu anii ´80, o serie de Ńări din sudul Americii Latine au fost afectate de grave colapsuri financiare care apoi s-au extins în aproape toate Ńările de pe continentul Sud-American, marcând astfel prima generaŃie de modele de criză. Atât prăbuşirea „Şarpelui” Monetar European şi criza din Mexic de la începutul anilor ´90, cât şi crizele din Asia de Est şi Rusia din anii 1997-1998 marchează următoarele două generaŃii de modele de crize. ExperienŃa nefastă a unor astfel de colapsuri a fost cunoscută în special în economiile emergente, însă nu a ocolit nici Ńările cu sisteme economice considerate

Alexie Ciprian Iancu Alupoaiei, Ana-Maria Săndică ___________________________________________________________________ ca fiind stabile şi mature, cum a fost cazul crizelor Ńărilor din vestul Europei. O particularitate comună a crizelor menŃionate anterior o reprezintă satisfacerea succesivă a patru elemente: i) înregistrarea, în funcŃie de regimul cursului de schimb, a unor deprecieri, respectiv devalorizări semnificative a monedei naŃionale; ii) prăbuşirea pieŃelor de capital; iii) apariŃia turbulenŃelor în cadrul sistemelor financiare; iv) existenŃa unor dinamici apropiate de zero sau chiar negative de creştere a PIB-ului. Pornind de la aceste puncte comune, crizele au găsit în funcŃie de caz diferite canale de propagare şi implicit au înregistrat diferite forme de manifestare, de la deteriorări ale balanŃelor de plăti la vulnerabilităŃi ale sistemelor bancare şi la efectele de contagiune. Pe baza acestor stereotipuri ilustrate în cele trei generaŃii de modele de criză, au fost formulate diferite concluzii şi observaŃii în urma numeroaselor studii şi analize empirice asupra crizelor economice şi financiare, care au condus la apariŃia unor indicatori şi implicit la dezvoltarea unor sisteme de avertizare timpurie a colapsurilor financiare şi economice. 2. Trecere în revistă a literaturii

Prima generaŃie de modele de criză îşi are originea în articolul publicat de către Paul Krugman în anul 1979, după care au urmat modelele propuse de Flood şi Garber (1984) şi Connoly şi Taylor (1984). Abordările propuse în această primă generaŃie de modele urmăresc explicarea aşa numitelor crize a balanŃelor de plăŃi ce au avut loc începând cu anii 1980 în Ńări precum Argentina, Brazilia, Chile sau Peru. În aceste Ńări au fost practicate regimuri fixe ale cursului de schimb, având un rol stabilizator în vederea controlării deficitelor bugetare şi a reducerii inflaŃiei. În majoritatea cazurilor, regimurile de curs de schimb fix au fost abandonate în urma unor atacuri speculative, principalele cauze fiind atât creşterea concentrată a creditului intern, cât şi a diminuării accelerate a rezervelor valutare. Reperul principal al articolului lui Krugman îl reprezintă modelul lui Salant şi Henderson (1978) care arată că în cazul în care guvernul fixează preŃul în raport cu o resursă epuizabilă, cum ar fi aurul, pentru a menŃine paritatea fixată autoritatea monetară va fi nevoită să vândă aur, fapt ce ar conduce la o epuizare a rezervei deŃinute. În anul 1984, Robert Flood şi Peter Garber prezintă două modele de criză a balanŃelor de plăŃi în care definesc conceptul de „ shadow floating exchange rate", ce reprezintă rata de curs de schimb ce ar surveni în cazul renunŃării la paritatea fixă. Astfel, un atac speculativ se va materializa în momentul în care cursul variabil shadow va fi egal cu acel curs de schimb fixat, deoarece la acest nivel al parităŃii agenŃii nu suferă deprecieri a valorii averii lor denominate în moneda locală. Connolly şi Taylor (1984 ) propun un model de criză al unei economii ce a adoptat un regim al cursului de schimb de tip crawling peg, spre deosebire de celelalte două modele în care cursul de schimb era unul fix. Acest regim de crawling peg presupune că autorităŃile monetare să pre-anunŃe o rată de schimb constantă a monedei naŃionale intr-o valută stabilită. În 1997, Michael Dooley abordează posibilitatea apariŃiei unui atac speculativ prin pricina înrăutăŃirii fundamentelor macroeconomice, unde subliniază caracterul divergent al unor politici utilizate. GeneraŃia a II-a de modele de criză survine atât pe fondul prăbuşirii din anii 1992-

Sisteme de avertizare timpurie a crizelor __________________________________________________________________

1993 a Sistemului Monetar European caracterizat de existenŃa unui mecanism al cursului de schimb denumit ERM (“Exchange Rate Mechanism”), cât şi în urma crizei din Mexic din 1994-1995 denumită metaforic “Tequila Crisis”, deoarece modelele din prima generaŃie nu puteau explica aceste noi crize. Astfel că modelele din a două generaŃie consideră spre deosebire de cele din prima generaŃie că un posibil colaps al regimului de curs de schimb fix poate fi evitat, însă reprezintă o alegere a guvernului privind o problemă de optimizare în care se compară atât costurile cât şi beneficiile existente în cazul menŃinerii parităŃii fixe. În 1996 şi apoi în 1998, Cole şi Kehoe au analizat nivelul datoriei publice cât şi structura maturităŃii acesteia, pentru a studia aspectul conform căruia lipsa de încredere a agenŃilor economici în structurile guvernamentale duce la creşterea probabilităŃii apariŃiei unor crize financiare. În 1997, Obstfeld utilizează teoria jocurilor pentru a exemplifica un model de criză din generaŃia a doua. Acesta arată ca fundamentele macroeconomice nu sunt suficiente pentru declanşarea unei crize, însă au un rol important în vederea stabilirii unor echilibre viitoare. În 1998, Calvo demonstrează că existenŃa echilibrelor multiple şi a comportamentului de tip „self-fulfilling” este determinată de vulnerabilitatea sistemului bancar, subliniind în special neconcordanŃa dintre maturităŃile activelor şi pasivelor deŃinute de către băncile comerciale. În 1998, Calvo şi Mendoza susŃin că investitorii dovedesc un comportament de „turma”, deoarece în alegerea plasării capitalurilor aceştia Ńin cont în special de tendinŃele şi zvonurile din pieŃele financiare, în detrimentul fundamentelor economice ale Ńării respective. Chang şi Velasco (1998) propun un model bazat pe abordarea lui Dyamond şi Dybvig (1983), în care ilustrează că principalul factor al crizelor il reprezintă lipsa de lichiditate sistemului financiar.În urma crizelor Ńărilor din Asia de Est din anul 1997, precum a fost cazurile din Corea de Sud, Filipine, Indonezia, Malaiezia şi Thailanda, cât şi a celei din Rusia din 1998, s-au ridicat importante semne de întrebare referitoare la fiabilitatea modelelor existente până în acel moment de a explica asemenea fenomene. Krugman (1999) subliniază faptul că evenimentele din Asia de Est se datorează problemelor din sectorul financiar, punând astfel bazele celei de-a treia generaŃii de modele de criză.

3. Cadrul teoretic

Paul Krugman şi Maurice Obstfeld subliniază în cartea "InternaŃional Economics " relaŃia existentă între balanŃa de plăŃi şi deprecierea monedei naŃionale prin intermediul curbei J, după cum este cunoscută în literatura de specialitate. Aceasta evidenŃiază faptul că în cazul unei deprecieri, respectiv devalorizări a monedei naŃionale, se va înregistra o deterioare pe termen scurt a balanŃei de plăŃi. Punctul ce desemnează sfârşitul acestui efect reprezintă delimitarea curbei J, după care se va înregistra o redresare a deficitului de cont curent doar în cazul în care ceilalŃi parametrii vor rămâne constanŃi, poartă numele de curba S şi reprezintă un aspect important privind concluziile legate de modelele de criză din a II-a generaŃie. Pornind de la relaŃia dintre balanŃa de plăŃi şi cursul de schimb, Krugman explică în modelul său motivul apariŃiei unui atac speculativ înainte de epuizarea rezervelor valutare, marcând practic momentul exact al acestui atac. Economistul numeşte

Alexie Ciprian Iancu Alupoaiei, Ana-Maria Săndică ___________________________________________________________________ drept crize a balanŃelor de plăŃi situaŃia în care guvernul nu poate menŃine paritatea fixată, datorită efectelor utilizării unor politici fiscale şi monetare neadecvate. În 1994, Peter Garber şi Lars Svensson propun un model pentru definirea unui atac speculativ în care banca centrală a unei Ńări mici decide să fixeze cursul de schimb al monedei naŃionale faŃă de valuta unei Ńări de dimensiuni mari, considerată Ńara ancoră. Pentru definirea relaŃiilor, cei doi propun următoarele ecuaŃii:

[1]

[2]

[3]

[4]

[5]

unde: este logaritmul nivelului preŃurilor din Ńăra ancoră; este logaritmul ratei de dobândă al Ńării ancora; este logaritmul bazei monetare; i este rata internă de dobândă instantanee; este logaritmul nivelului preŃurilor interne; este logaritmul cursului de schimb; este creditului intern iar sunt rezervele externe nete ale băncii centrale întregistrate la o valoare contabilă. Astfel că ecuaŃia (1) defineşte condiŃia de echilibru a pieŃei monetare interne, unde cererea reală de bani este invers proporŃională cu rata internă a dobânzii instantanee. EcuaŃia (2) relatează faptul că baza monetară este egală cu suma dintre creditul intern şi rezervele externe nete, reprezentând o înregistrare contabilă a bilanŃului băncii centrale exprimată în forma logaritmică. EcuaŃia (3) respectă ipoteza conform căreia principalele obiective ale băncii centrale ar putea fi stabilitatea preŃurilor acŃiunilor, a titlurilor de stat sau chiar a sectorului imobiliar, asigurarea solvabilităŃii sistemului bancar etc, ce sunt cuantificate ca o creştere exogenă a creditului intern cu o rată constantă , în timp ce politica de curs de schimb fix este un obiectiv secundar. EcuaŃiile (4) şi (5) reflectă prezumŃia respectării atât a parităŃii puterii de cumpărare (PPP), cât şi a parităŃii ratei dobânzii neacoperite (UIP). Astfel pe baza ecuaŃiilor (4) şi (5), substituim şi i în ecuaŃia (1), rezultând legea de evoluŃie a cursului de schimb:

[6]

unde .

De aici rezultă că în cazul în care cursul valutar este fixat la un nivel , rata de

evoluŃie anticipată a acestuia fiind egală cu zero , atunci este constant

iar creşterea creditului intern va fi compensată de scăderea rezervelor valutare. Această relaŃie reflectă faptul că în cazul unui proces continuu de creştere a creditului intern, banca centrală în intervenŃiile sale de sterilizare a excesului de monedă pentru menŃinerea parităŃii fixe va determina o reducere constantă a nivelului rezervelor externe. Implicit trebuie menŃionat că în ipoteza în care banca

Sisteme de avertizare timpurie a crizelor __________________________________________________________________

centrală nu va permite scăderea rezervelor sub un anumit nivel minim, însemnând că acest nivel ar putea fi chiar şi negativ în cazul apelării la împrumuturi externe pentru menŃinerea parităŃii fixate, atunci autoritatea monetară se va vedea nevoită să renunŃe la regimul cursului de schimb fix. Astfel că determinarea momentului în care banca centrală va renunŃa la regimul cursului de schimb fix se face în două etape. Prima dintre ele constă în rezolvarea ecuaŃiei legii de evoluŃie a cursului de schimb pentru un curs flotant, în cazul în care atât nivelul curent al creditului intern cât şi nivelul rezervelor externe nete este zero. Acest curs de schimb calculat reprezintă cursul de schimb flotant shadow (" shadow floating exchange rate"), notat cu , care până la colapsul parităŃii fixe nu va avea nici un rol, însă după acel

moment va fi identic cu noul curs de schimb flexibil. În a două etapa va exista un moment T, în care cursul de schimb shadow va fi egal cu paritatea fixă. Datorită invocării principiului de continuitate al cursului de schimb la momentul colapsului, acest moment T va fi de fapt momentul prăbuşirii regimului de curs de schimb fix. După intrarea în vigoare a noului regim de curs de schimb flotant în urma colapsului parităŃii fixe, se va observa următoarea relaŃie: ,

verificabilă din momentul în care . Practic în urma epuizării rezervelor

valutare ca şi rezultat al colapsului, atât evoluŃia cursului de schimb cât şi cea a masei monetare şi a celorlalte variabile va depinde doar de rata de creştere a creditului intern. Substituind aceste relaŃii în ecuaŃia (6), cursul de schimb flotant va fi definit după cum urmează:

[7]

Astfel ca la momentul T al colapsului regimului cursului de schimb fix, va fi valabilă următoarea identitate:

[8]

Implicând ca atunci momentul colapsului poate fi determinat astfel:

[9]

Concluzionăm că momentul colapsului poate fi amânat cu cât nivelul rezervelor este mai ridicat relativ cu nivelul creditului intern, însa trebuie menŃionat că şi în cazul deŃinerii unui stoc însemnat de rezerve externe, renunŃarea la regimul de curs de schimb fix nu poate fi evitată. ObservaŃia conform căreia rezervele scad discontinuu în timpul unui atac speculativ poate fi derivată din condiŃiile de echilibru ale pieŃei monetare interne existente în perioadele ex-ante şi ex-post colapsului. Astfel că în perioada anterioară colapsului rata de depreciere anticipată a cursului de schimb este zero, iar cererea de bani internă denominată în moneda ancoră este egală cu . Atât cererea de monedă cât şi oferta sunt constante înainte de colaps tocmai datorită faptului că deprecierea anticipată a cursului de schimb este zero. Imediat după momentul colapsului rata anticipată de depreciere a cursului de schimb va evolua discontinuu, deoarece după cum reiese din relaŃiile:

, creşterea creditului intern se va translata de asemenea într-o

Alexie Ciprian Iancu Alupoaiei, Ana-Maria Săndică ___________________________________________________________________ creştere a masei monetare în condiŃiile noului regim de curs de schimb flotant. Deoarece evoluŃia cursului de schimb este continuă în momentul colapsului, se va înregistra o scădere a cererii de moneda pentru că agenŃii economici vor converti în continuare moneda naŃională în monedă străina prin fereastra creată de rezervele încă existente la banca centrala. Însă trebuie menŃionat de asemenea că în momentul atacului, creditul intern creşte continuu, determinând prin compensare o reducere a rezervelor externe nete. Tot la momentul atacului cererea nominală de monedă se diminuează discontinuu până la nivelul D, în timp ce oferta de bani este redusă prin intermediul unui atac speculativ ce va determina o reducere discontinuă a rezervelor externe nete. Astfel că începând din momentul T al producerii colapsului şi continuând în viitor, cantitatea de bani va creşte în acelaşi ritm cu creditul intern. În cazul crizelor valutare din anii 1992-1993 ce au condus la prabuşirea Sistemului Monetar European, atacurile speculative au survenit în condiŃiile in care se nu era utilizată o paritate fixă, cursul de schimb variind în jurul unei benzi finite. În acest sens, Krugman (1988, 1991) prezintă modelul de „exchange rate target zone” pentru a descrie dinamica parităŃii de schimb în cazul unor aranjamente ERM. Principalele rezultate ale acestui model sunt: i) cursul valutar este mai senzitiv la credibilitatea benzilor de fluctuaŃie decât la fundamentele macroeconomice, acest efect fiind cunoscut drept „honeymoon effect” şi ii) evoluŃia cursului de schimb este corelată cu fundamentele economice conform unei curbe neliniare S (prezentată anterior). Krugman porneşte de la ipoteza conform căreia cursul de schimb depinde atât de fundamentele macroeconomice, cât şi de expectaŃiile agenŃilor economici:

[10]

unde este logaritmul cursului de schimb la momentul t, care depinde linear de fundamentele economice încorporate la momentul t (oferta de bani, producŃia internă, nivelul preŃurilor, etc.), şi de aşteptarea medie matematică a ratei

instantanee de depreciere a cursului de schimb notata cu , unde este semi-

elasticitatea acesteia. Fundamentele economice sunt definite prin urmatoarea ecuaŃie:

[11]

desemnând logaritmul vitezei de circulaŃie a banilor care este exogen şi stohastic, iar este logaritmul masei monetare, fiind o variabilă endogenă deoarece este controlată de către banca centrală prin operaŃiuni specifice de open market. Astfel banca centrală prin controlul masei monetare poate afecta agregatele macroeconomice şi implicit poate ajusta cursul de schimb pentru a varia în limitele benzii fixate sau pentru a menŃine paritatea fixă când mărimea benzii este egală cu zero. Aşadar banda de variaŃie a cursului de schimb este următoarea:

[12] fiind limitele inferioare şi superioare ale benzii de variaŃie. Krugman face două supoziŃii esenŃiale: i) agenŃii economici cred cu desăvârşire că aceste benzi vor rămâne fixe mereu, iar cursul va rămâne în interiorul acestora şi ii)

Sisteme de avertizare timpurie a crizelor __________________________________________________________________

aceste zone de variaŃie sunt protejate de către banca centrală numai prin intervenŃii „marginale"(masa monetara este constantă). Pentru a obŃine soluŃia modelului va trebui estimat parametrul exogen , care este o variabilă stohastică. Astfel urmează o mişcare Browniană generalizată, a cărei ecuaŃie de dinamică este definită astfel:

[13]

unde reprezintă driftul, respectiv volatilitatea procesului, iar este un proces Wiener generalizat. O menşiune importantă este faptul ca aceasta miscare Browniana generalizata este o martingală, având un comportament de tip „randoom walk"1.Meese şi Rogoff arată că dacă viteza de rotaŃie a banilor are proprietăŃile mai sus menŃionate, atunci şi free-float-ul cursului de schimb va îndeplini proprietatea de „randoom walk". În cazul în care masa monetară e constantă, iar free-float-ul cursului de schimb are un asemenea comportament, atunci va rezulta următoarea ecuaŃie:

[14]

Din considerarea celor două ipoteze, precum şi că este o mişcare Browniană, rezultă că rata de schimb va putea fi exprimată ca o funcŃie a fundamentelor economice , unde va avea aceleaşi benzi de variaŃie ca şi cursul de schimb:

[15]

, de unde rezultă ca . Pentru a găsi soluŃia ecuaŃiei cursului de schimb, va trebui să derivam rata instantanee de depreciere a cursului de schimb cu ajutorul Lemei lui Ito. Astfel va rezulta următoarea ecuaŃie a cursului de schimb:

[16]

unde si sunt constante. Aceste constante sunt determinate din condiŃia conform căreia funcŃia cursului de schimb este plată la capetele benzii fundamentelor economice :

[17]

Din ecuaŃia [17] se pot observa cele două concluzii ale acestui model: „honeymoon

effect” şi veridicitatea curbei neliniare S.

1 In sens matematic, un proces “random walk" poate fi definit astfel: ,unde este o secvenŃă de variabile aleatoare definite pe Z. De asemenea trebuie menŃionat că procesul anterior este unul stohastic şi în cazul în care are o singură dimensiune va fi un lanŃ Markov.

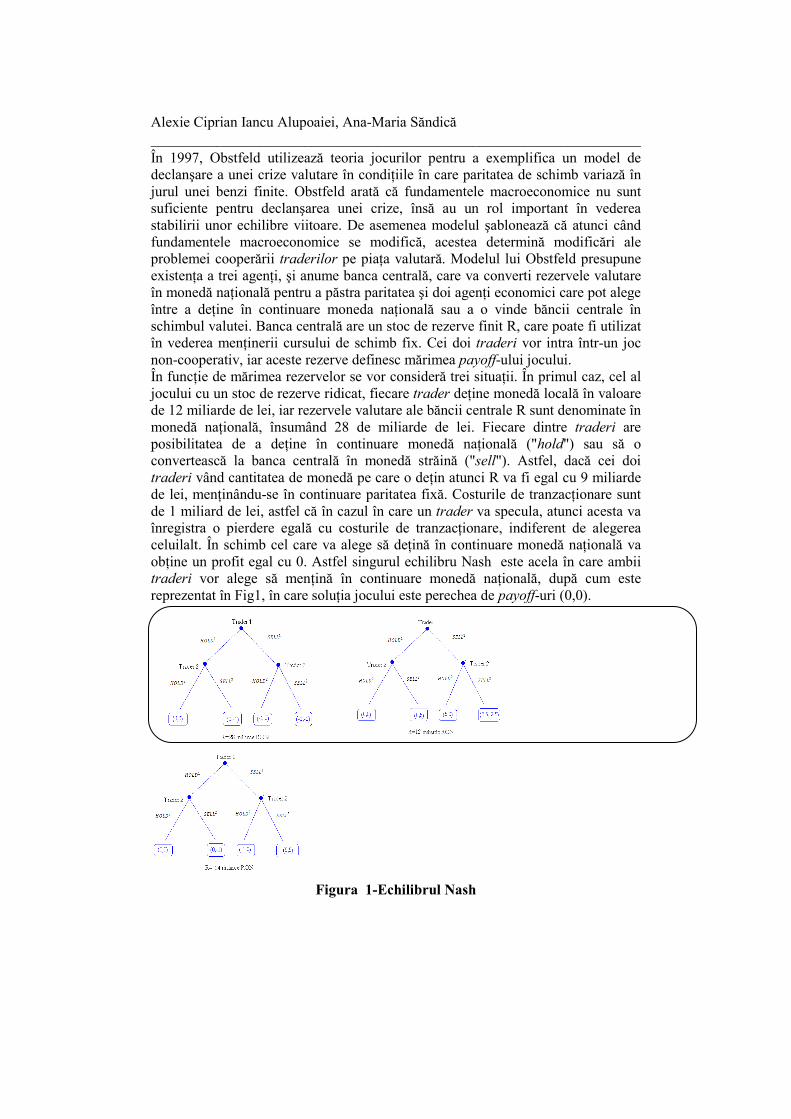

Alexie Ciprian Iancu Alupoaiei, Ana-Maria Săndică ___________________________________________________________________ În 1997, Obstfeld utilizează teoria jocurilor pentru a exemplifica un model de declanşare a unei crize valutare în condiŃiile în care paritatea de schimb variază în jurul unei benzi finite. Obstfeld arată că fundamentele macroeconomice nu sunt suficiente pentru declanşarea unei crize, însă au un rol important în vederea stabilirii unor echilibre viitoare. De asemenea modelul şablonează că atunci când fundamentele macroeconomice se modifică, acestea determină modificări ale problemei cooperării traderilor pe piaŃa valutară. Modelul lui Obstfeld presupune existenŃa a trei agenŃi, şi anume banca centrală, care va converti rezervele valutare în monedă naŃională pentru a păstra paritatea şi doi agenŃi economici care pot alege între a deŃine în continuare moneda naŃională sau a o vinde băncii centrale în schimbul valutei. Banca centrală are un stoc de rezerve finit R, care poate fi utilizat în vederea menŃinerii cursului de schimb fix. Cei doi traderi vor intra într-un joc non-cooperativ, iar aceste rezerve definesc mărimea payoff-ului jocului. În funcŃie de mărimea rezervelor se vor consideră trei situaŃii. În primul caz, cel al jocului cu un stoc de rezerve ridicat, fiecare trader deŃine monedă locală în valoare de 12 miliarde de lei, iar rezervele valutare ale băncii centrale R sunt denominate în monedă naŃională, însumând 28 de miliarde de lei. Fiecare dintre traderi are posibilitatea de a deŃine în continuare monedă naŃională ("hold") sau să o convertească la banca centrală în monedă străină ("sell"). Astfel, dacă cei doi traderi vând cantitatea de monedă pe care o deŃin atunci R va fi egal cu 9 miliarde de lei, menŃinându-se în continuare paritatea fixă. Costurile de tranzacŃionare sunt de 1 miliard de lei, astfel că în cazul în care un trader va specula, atunci acesta va înregistra o pierdere egală cu costurile de tranzacŃionare, indiferent de alegerea celuilalt. În schimb cel care va alege să deŃină în continuare monedă naŃională va obŃine un profit egal cu 0. Astfel singurul echilibru Nash este acela în care ambii traderi vor alege să menŃină în continuare monedă naŃională, după cum este reprezentat în Fig1, în care soluŃia jocului este perechea de payoff-uri (0,0).

Figura 1-Echilibrul Nash

Sisteme de avertizare timpurie a crizelor __________________________________________________________________

În cazul jocului în care rezervele sunt reduse, adică R este egal cu 12 miliarde de lei, rezultă că fiecare trader în parte poate determina un colaps al cursului de schimb fix. Să presupunem că dacă banca centrală va alege să devalorizeze moneda naŃională cu 50 %, atunci fiecare trader va avea un câştig de 6 miliarde de Lei, denominat în monedă naŃională, în timp ce după scăderea costurilor de tranzacŃionare, profitul va fi de 5 miliarde de lei. Dacă ambii traderi aleg să vândă cantitatea de monedă pe care o deŃin, atunci fiecare va obŃine un profit de 2.5 miliarde de lei. Astfel că jocul admite acel echilibru Nash în care ambii traderi vor alege să vândă monedă naŃională, soluŃia jocului fiind perechea de payoff-uri (2.5,2.5), după cum este ilustrat în Fig1 (dreapta). În cel de-al treilea caz, cel al rezervelor intermediare, unde R este egal cu 24 de miliarde de lei, se va înregistra un colaps al parităŃii fixe doar dacă cei doi traderi cooperează. La fel ca şi în cazurile anterioare, dacă un trader speculează atunci va avea un payoff negativ de -1 miliard de lei, iar cel care alege să deŃină monedă naŃională are un payoff egal cu zero. Acest joc are două echilibre Nash, în primul dintre ele, ambii traderi vând şi obŃin fiecare un profit de 5 miliarde de lei, paritatea fixă prăbuşindu-se, iar în cel de-al doilea traderi vor deŃine în continuare moneda locală înregistrând fiecare un payoff egal cu zero.Din acest joc rezultă faptul că starea fundamentelor macroeconomice, şi anume a rezervelor valutare, poate determina apariŃia unui colaps al cursului de schimb fix, însă nu întotdeauna reprezintă o condiŃie suficientă pentru renunŃarea la paritatea fixă. În acest joc se observă existenŃa particularităŃii de „self-fulfilling", deoarece regimul cursului de schimb fixat supraveŃuieşte în lipsa unui atac speculativ. De asemenea se evidenŃiază că jocul are echilibre multiple. În urma crizelor Ńărilor din Asia de Est din anul 1997 precum Corea de Sud, Filipine, Indonezia, Malaiezia şi Thailanda, cât şi a celei din Rusia din 1998, s-a ridicat un semn de întrebare referitor la fiabilitatea modelelor existente până în acel moment de a explica asemenea fenomene. Astfel că în 1999, Krugman pune bazele generaŃiei a treia de modele de criză, subliniind că evenimentele din Asia de Est se datorează problemelor din sectorul financiar. Modelul propus de acesta consideră o economie deschisă şi de dimensiuni reduse care produce un singur bun omogen conform unei funcŃii de producŃie Cobb-Douglas, după cum urmează:

[18]

unde este PIB-ul, K este capitalul care în momentul t va fi egal cu investitiile din momentul t-1, iar L reprezintă forŃa de muncă. Această prezumŃie subliniază observaŃia lui Diamond şi Dybvig conform căreia maturităŃile prezintă disconcordanŃe. Krugman presupune că rezidenŃii sunt clasificaŃi din punct de vedere economic în două categorii: muncitori şi antrepenori. Astfel prima categorie de agenŃi economici consumă întreg venitul într-o singură perioadă, iar antrepenorii sunt cei ce creează capitalul, care spre deosebire de muncitori vor economisi şi investi venitul lor. De asemenea o menŃiune foarte importantă a acestui model o reprezintă faptul că numai antrepenorii sunt cei care preiau investiŃiile interne. O altă ipoteză este aceea că bunul produs nu este unul perfect substituibil cu bunurile produse în străinătate, însă pentru simplicitate se consideră o elasticitate unitară

Alexie Ciprian Iancu Alupoaiei, Ana-Maria Săndică ___________________________________________________________________ între bunurile interne şi externe. Astfel se consideră ca fiind acel procent constant cheltuit pentru importuri, în timp ce va fi destinat bunurilor interne. Aşadar definind ca fiind cursul real de schimb sau preŃul relativ al bunurilor străine, iar

exporturile domestice în termenii bunurilor străine, atunci va fi valoarea exporturilor în termenii bunurilor interne. Astfel că la echilibru vom avea următoarea ecuaŃie:

[19]

Din prezumŃia conform căreia muncitorii işi cheltuiesc tot venitul într-o singură perioadă rezultă următoarea ecuaŃie:

[20]

unde , rezultă din funcŃia de producŃie Cobb-Douglas şi defineşte acest comportament economic al muncitorilor. Aşadar cursul real de schimb sau nivelul preŃurilor relative va fi determinat din ecuaŃia:

[21]

În ceea ce priveşte determinarea investiŃiilor, modelul presupune ca investitorii să fie limitaŃi în a împrumuta disponibilităŃi băneşti în funcŃie de nivelul averii deŃinute. Astfel că băncile vor acorda credite în limita a ori multiplicat cu nivelul averii debitorilor :

în condiŃiile în care averea este determinata din următoarea ecuaŃie, definind D ca nivelul datoriei interne, iar F cel al datoriei externe.

[22]

[23]

Notând nivelul randamentului real al investiŃiilor interne cu i şi cel al investiŃiilor străine cu decizia de investiŃie va fi luată în urma analizei următoarei inegalităŃi:

[24]

menŃionând că nivelul investiŃiilor este întotdeauna pozitiv . Deoarece finanŃarea investiŃiilor antrepenorilor depinde de nivelul averii acestora, o criză financiară s-ar putea contura în cazul în care o scădere a fluxurilor străine de capital ar determină o înrăutăŃire atât a situaŃiei financiare a antrepenorilor, cât şi a capacităŃii acestora de a se împrumuta. În aceste condiŃii, fluxurile străine de capital ar înregistra mai departe un proces de scădere, iar în cazul ipotezei conform căreia agenŃii au aşteptări raŃionale, echilibrul va fi determinat de un set de confirmări auto-confirmate. Astfel că investiŃiile implicite aşteptate în oferta de credit ar trebuie să fie egale cu actualul nivel al investiŃiilor care se înregistrează, Ńinând cont de ofertele curente de creditare. Această observaŃie este dedusă din următoarea derivare parŃială a averii în funcŃie de nivelul investiŃiilor:

[25]

Sisteme de avertizare timpurie a crizelor __________________________________________________________________

Notând cu nivelul finanŃabil al investitiilor în condiŃiile restricŃiilor de finanŃare impuse de bănci, acesta va fi definit astfel:

[26]

Astfel că din relaŃiile (25) şi (26) va rezulta:

[27]

În vedere analizei condiŃiilor oportune apariŃiei unei crize, este necesară analiza

derivatei parŃiale a investiŃiilor finanŃabile în funcŃie de nivelul investiŃiilor . În

cazul în care într-o economie cu un grad de productivitate ridicat se va inregistra

, atunci acea economie va suferi şocuri ca şi rezultat al ajustării stocului de

capital datorate constrângerilor de finanŃare, însă nu se va înregistra o criză

financiară. În schimb atunci când , conform lui Chang şi Velasco

(1998,2001), se creează premisele unor echilibre multiple şi astfel a survenirii unei crize financiare. Cei doi economisti subliniază că factorii determinanŃi ai unei astfel de situaŃii sunt: i) existenŃa unui grad de îndatorare ridicat; ii) înregistrarea unei datorii externe ridicate relativ la nivelul exporturilor şi iii) o inclinaŃie scăzuta spre importuri. O astfel de situaŃie s-a înregistrat în cazul economiilor din Ńările din Asia de Est, care începând cu anii 1990 au derulat un proces intensiv de a contracta credite externe denominate în diferite valute. Astfel că aceste Ńări erau predispuse la apariŃia de colapsuri financiare în cazul în care cursul de schimb s-ar fi depreciat. Modelele standard de criză nu luau în calcul expresiv problemele pe care le ridica acest grad ridicat al datoriei externe denominat în monedă străină. Însă strategia FMI-ului a atras atenŃia Ńărilor asiatice că ar trebui să majoreze ratele de dobândă pentru a preveni o depreciere a monedei naŃionale, care ar putea crea premisele unei crize financiare. De asemenea modelul propus de Krugman poate încorpora această recomandare a FMI-ului prin menŃinerea constantă a cursului real de schimb şi atunci când se observă o reticenŃă a investitorilor străini de a finanŃa în continuare afacerile. Însă trebuie menŃionat că o astfel de decizie are ca şi rezultat o scădere a nivelului PIB-ului pe termen scurt. Astfel că în urma unor „artificii” va rezulta următorul multiplicator cvasi-Keynesian:

[28]

Iar din ecuaŃia averii antrepenorilor reise următoarea relaŃie:

[29]

din care deducem că o scădere a nivelului investiŃiilor va conduce la un declin al nivelului averii. În acest caz se va observa o translatare a efectului menŃionat printr-un răspuns către nivelul investiŃiilor finanŃabile, de unde reiese relaŃia:

Alexie Ciprian Iancu Alupoaiei, Ana-Maria Săndică ___________________________________________________________________

[30]

subliniind faptul că în cazul înregistrării unui grad ridicat de îndatorare se poate

ajunge în situaŃia în care . In cazul în care , atunci vom nota cu

valoarea critică a lui , care va fi definit astfel:

[31]

De asemenea trebuie menŃionat că atunci când se va înregistra următoarea

situaŃie . Din această relaŃie rezultă dilema: în cazul unui grad ridicat de

îndatorare, stabilizarea cursului real de schimb va determina un declin al nivelului PIB-ului şi implicit o decapitalizare a clasei antrepenoriale. Concluzia modelului este că stabilizarea cursului real de schimb conduce la închiderea unui canal de transmisie a colapsului financiar în schimbul deschiderii altuia. Krugman ilustrează faptul că în cazul colapsurilor din Asia de Est, panica financiară şi implicit criza macroeconomică a fost determinată de trei factori principali: i) efectul de contagiune; ii) problema de transfer şi iii) deteriorarea balanŃei de plăti.

4.Studiu de caz - România Începând cu anul 2000, Romania a cunoscut o creştere economică accelerată, ce a fost fundamentată în special pe intrările masive de capital strain. Acestea au condus rapid la o revigorare a sistemului financiar din Ńara noastră, cea mai prolifică dezvoltare fiind cea a sistemului bancar. RentabilităŃile ridicate înregistrate în piaŃa bancară din Romania au determinat ca mari grupuri financiare să işi extindă activitatea şi totodata piaŃa de capital locală a înregistrat un proces continuu de creştere a capitalizării. În următorii ani România s-a numărat în nenumărate rânduri printre Ńările cu cea mai mare dinamică anuală a PIB-ului. De asemenea moneda naŃională s-a apreciat semnificativ faŃă de valutele principale, astfel că în 2007 leul a fost una dintre monedele ce s-a intărit cel mai mult. Toate acestea au condus la o creştere substanŃială a investiŃiilor străine directe, datorită schimbării profilului de risc al României, apreciere impărtăşită şi de agenŃiile internaŃionale de rating care au încorporat printr-o cotare mai bună a Ńării noastre. Controlul mai eficient al inflaŃiei de către Banca Centrală, cât şi intrarea României în Uniunea Europeană în anul 2007 nu au făcut decât să întărească perspectivele pozitive privind dezvoltarea economiei naŃionale. Un aspect important în aceasta privinŃă a reprezentat-o creşterea însemnată a dinamicii exporturilor, a căror principală destinaŃie a constituit-o spaŃiul comunitar. Astfel populaŃia a perceput aceste semnale de îmbunătaŃire a mediului economic românesc, crescând consumul privat la nivele de top comparativ cu Ńările europene. În aceste condiŃii s-a înregistrat o creştere galopantă a creditului, atât în sectorul de retail cât şi în cel de corporate. De asemenea Ńara noastră a cunoscut o adâncire a deficitului de cont curent, ca şi rezultat al acestor efecte. Un aspect important al acestei perioade l-a constituit boom-ul imobiliar, ce a determinat o creştere

Sisteme de avertizare timpurie a crizelor __________________________________________________________________

fulgerătoare a preŃurilor în acest sector. În acest sens trebuie menŃionat că preŃul unui mp² de teren în capitala României a ajuns să se situeze la unele din cele mai înalte nivele din Europa. Datorită turbulenŃelor accentuate din mediile economice şi financiare mondiale, în a două jumătate a anului 2008 s-a înregistrat o stagnare a creşterii acestor fundamente, şi chiar înregistrandu-se o tendinŃă de înclinare negativă în anumite sectoare. Ca şi principal efect al acestor instabilităŃi la nivel internaŃional a constituit-o scăderea cererii Uniunii Europene pentru exporturile româneşti. Aceasta consecinŃă a condus la propagarea acestor unde în majoritatea structurilor economice. Procesul a fost unui virulent şi extrem de rapid astfel incât a surprins expectaŃiile multor agenŃi economici. În luna octombrie a anului 2008 s-a atins apogeul acestor efecte negative, astfel ca leul a cunoscut o depreciere substanŃială, cotaŃia EUR/RON înregistrând o cotaŃie maximă a anului de 3.9410 iar dobânzile interbancare au sărit la valori halucinante de peste 50%. În urma acestora, Banca NaŃională a României a intervenit prin operaŃiuni de piaŃă ducând la o relaxare temporară a acestor indicatori. Însă deterioarea fundamentelor macroeconomice a fost subliniată de creşterea şomajului, scăderea contiunuă a rezervelor valutare, scăderea veniturilor bugetare. La rândul lor au generat prin efecte în cascadă o agravare şi a altor condiŃii economice, cum ar fi: creşterea numărului de falimente, în special în rândul IMM-urilor, majorarea ratei de zile de întârziere ca medie pe persoană fizică precum şi o scădere drastică a consumului. Ca o agregare a acestor efecte, pe 22 ianuarie 2009 cursul a fost cotat la un maxim istoric de 4,3127 lei pentru un euro. În vederea analizei condiŃiilor necesare apariŃiei unor atacuri speculative şi implicit a generării de crize, pentru cazul României am analizat evoluŃia condiŃiilor economice şi financiare pe intervalul de timp ianuarie 1997- ianuarie 2009. Analiza a constat în cuantificarea a trei indici de presiune speculativă, a unui indicator de macrovulnerabilitate şi estimarea probabilităŃii de apariŃie a unei crize pe baza modelului de tip logit şi multinomial-logit. 4.1 Indicatori de presiune valutară Datorită numeroaselor comportamente pe care l-au avut crizele valutare, până în prezent nu a fost dată o definiŃie unanimă a acestor evenimente. Însă majoritatea evenimentelor empirice identifică crizele economice şi financiare ca fiind situaŃia în care în urma unor atacuri speculative moneda naŃională înregistrează o depreciere abruptă, în cazul unui curs flotant, sau devalorizare de asemenea accentuată în cazul regimului de curs de schimb fix. În urma analizelor empirice s-a constatat că în linii mari crizele se pot impărŃi în trei categorii: bancare, de datorie externă şi valutare. Însa aceasta este o clasificare robustă, deoarece evenimentele au ilustrat că nu există un tip pur de criză. Velasco şi Chang (1998,1999,2004) arată că o criză bancară se poate transforma intr-una valutară, acestea numindu-se "twin crisis". În 1996, Frankel şi Rose definesc criza valutară ca fiind acea situaŃie în care cursul de schimb înregistrează o depreciere nominală de cel puŃin 25 % în decursul a unui an de zile. Aşadar pe baza analizelor empirice ale crizelor au apărut diferite variante

Alexie Ciprian Iancu Alupoaiei, Ana-Maria Săndică ___________________________________________________________________ de definire a crizelor, pe baza cărora s-au elaborat anumiŃi indici de depistare a unor astfel de evenimente. În 1994, Eichengreen, Rose şi Wyplosz formulează un indice de cuantificare a presiunii speculative pe baza analizelor efectuate asupra crizelor din 22 de Ńări între anii 1967 şi până în 1992. Acest indice, notat , este calculat după cum urmează:

[32]

unde:

În urma analizelor istorice, cei trei economişti au determinat pragul egal ca fiind limita peste care se înregistrează condiŃiile necesare unui atac speculativ, fiind media intervalului, iar volatilitatea. Deoarece valorile indicelui sunt standardizate astfel incât să aibă media 0 şi abaterea medie pătratică 1, pragul menŃionat anterior va fi egal cu 2. În vederea stabilirii ponderilor, varianŃele condiŃionate s-au estimat print-un model TARCH (1,1) pentru cursul de schimb şi prin modele GARCH (1,1) pentru rata dobânzii şi pentru rezervele valutare ca procent din baza monetară.(Anexele 1, 2, 3) În 1998, Kaminsky, Lizondo şi Reinhert au definit un indice similiar cu cel prezentat anterior, notat . Cei trei au analizat cazurile a 25 de crize valutare, în urma cărora au observat că deprecierea cursului de schimb a fost un factor determinant al apariŃiei crizelor în 10 din cele 12 cazuri analizate, celălalt factor fiind epuizarea rezervelor valutare. Acest indice se calculează astfel:

[33]

Se poate observa că cei trei au eliminat rata dobânzii ca şi canal de propagare al crizelor, spre deosebire de primul indice. În aceste condiŃii pragul este egal cu

, iar pentru estimarea varianŃelor condiŃionate s-a folosit un model GARCH (1,1). În 1999, Herrera şi Garcia propun o abordare de definire a presiunii speculative diferită faŃă de cele două modele prezentate. Aşadar în calcularea se consideră că extragerea unui semnal de criză trebuie să survină în urma evoluŃiei în acelaşi sens a elementelor componente a indicilor, garantată de standardizarea seriilor. AcurateŃea superioară a modelării orin este dată de faptul că primii doi indici de presiune speculativă generează semnale de criză şi în cazul în care doar una dintre variabilele componente suportă o modificare accentuată. În calcularea acestui indice nu se mai folosesc varianŃele condiŃionate, determinându-se astfel:

[34]

Sisteme de avertizare timpurie a crizelor __________________________________________________________________

unde: variaŃia cursului de schimb; variaŃia ratei de dobândă; variaŃia rezervelor valutare, avînd pragul limită egal cu .

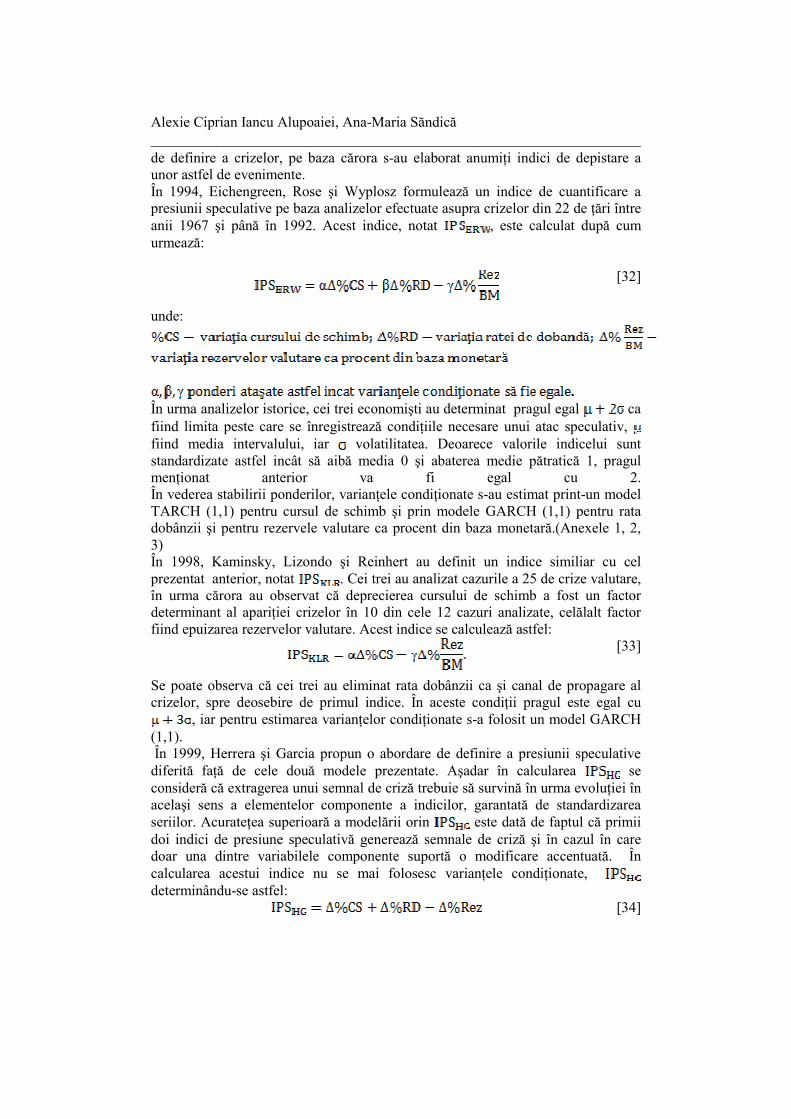

În urma analizei rezultatelor obŃinute se observă că toŃi indicii estimaŃi indică existenŃa unor turbulenŃe economice în perioada vizată octombrie 2008- ianuarie 2009( Fig2). Dintre cei trei indici doar a extras un semnal de criză în luna octombrie când a înregistrat valoarea de 1.96, fiind peste pragul limita de 1.5. Acest rezultat este consistent având în vedere faptul că leul a fost cotat în raport cu euro pentru un maxim până în acel moment de 3.9410 înregistrat pe 6 Octombrie. De asemenea în perioada 17-22 Octombrie, ratele dobânzii pe termen scurt la overnight şi tomorrow-next au înregistrat cotaŃii ask cuprinse în intervalul 46.13-57.00 %. În luna ianuarie 2009, a indicat o valoare apropiată egală cu 0.96, determinată în principal de o aliniere a indicatorilor macroeconomici la noile condiŃii de lichiditate. Indicele nu a indicat extragerea unui semnal de criza, observându-se faptul că în ianuarie 2009 a înregistrat o valoarea maximă egală cu 1.76 în intervalului de timp vizat, fiind foarte apropiată de pragul de criză 2. Acest rezultat este unul consistent cu observaŃiile empirice dacă Ńinem cont că în prima lună a anului 2009, cursul EUR/RON a înregistrat un maxim istoric de 4.3127, iar dobânzile pe termen scurt au înregistrat în continuare valori ridicate.

Alexie Ciprian Iancu Alupoaiei, Ana-Maria Săndică ___________________________________________________________________

Figura 2- Indicatori de presiune valutara

Totodată trebuie menŃionat că începând cu luna noiembrie, rezervele valutare ale băncii centrale au înregistrat un proces de scădere continuă, ca urmare a operaŃiunilor de piaŃă efectuate pentru sterilizarea excesului de lichiditate. Astfel că în perioada noiembrie 2008- martie 2009, rezervele valutare au însumat o scădere

Sisteme de avertizare timpurie a crizelor __________________________________________________________________

egală cu 2.197 miliarde de RON. Indicele a înregistrat o valoare maximă egală cu 1.81 în luna ianuarie 2009, fiind determinată de aceleaşi condiŃii macroeconomice ca şi în cazul indicelui nu a extras un semnal de criză deoarece pragul limită al acestuia este egal cu 3. Acest indice are o acurateŃe mai scazută în indicarea presiunii speculative deoarece spre deosebire de ceilalŃi indici, nu cuantifică variaŃiile ratelor de dobândă, aceasta din urmă fiind un important canal de transmisie monetară (Caiet de studii nr. 28/2010-BNR). De asemenea trebuie menŃionat că în perioada analizată, septembrie 2008-ianuarie 2009, cotaŃiile CDS2 pentru România au crescut galopant, astfel că la inceputul anului 2009 au atins un nivel maxim de 900 de puncte de bază. Din evoluŃia celor trei indicatori de presiune speculativă se poate observa o creştere semnificativă a nivelelor înregistrate în lunile august şi septembrie 2007, perioadă în care s-au făcut resimŃite primele efecte ale actualei crizei financiare şi economice. Aceste efecte au survenit ca urmare a tensiunilor înregistrate pe piaŃa creditelor ipotecare sub-prime din Statele Unite şi a reevaluarii riscurilor cu privire la activitatea economică. Ca urmare a creşterii volatilităŃii din pieŃele financiare determinate de turbulenŃele existente în economia americană, Banca Centrală Europeană a injectat un volum de 95 de miliarde de euro pentru a compensa pentru necesarul de lichiditate din piaŃa monetară. TurbulenŃele din pieŃele financiare s-au translatat într-o depreciere a monedei naŃionale, care împreună cu creşterea peste aşteptări ale unor produse agricole au contribuit la inversarea trendului inflaŃiei de bază CORE2. Kaminsky (2000) recomandă anumite variabile macroeconomice ca bază în extragerea timpurie a semnalelor de criză. În acest sens am folosit metoda panel

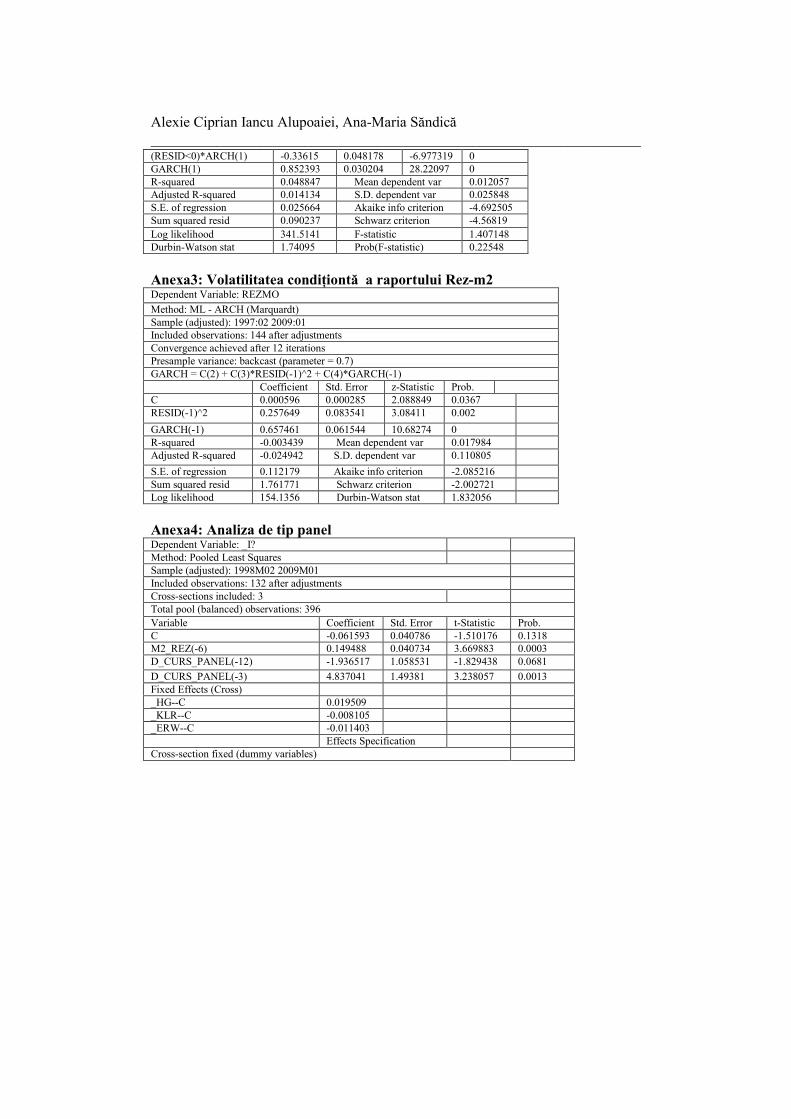

data prin care având ca şi variabile fixate cei trei indici mai sus analizaŃi. Coeficientul raportului M2/rezerve este semnificativ la un lag de 6 luni, arătând că semnalul se poate extrage cu jumătate de an inainte. În cazul cursului de schimb, se poate observa că valoarea coeficientului lag-ul de 3 luni este diferit semnificativ de zero3 superior din punct de vedere al semnificaŃiei statistice în raport cu cel de 12 luni.( Anexa4: Analiza de tip panel) 4.2 Indicatorul de macrovulnerabilitate

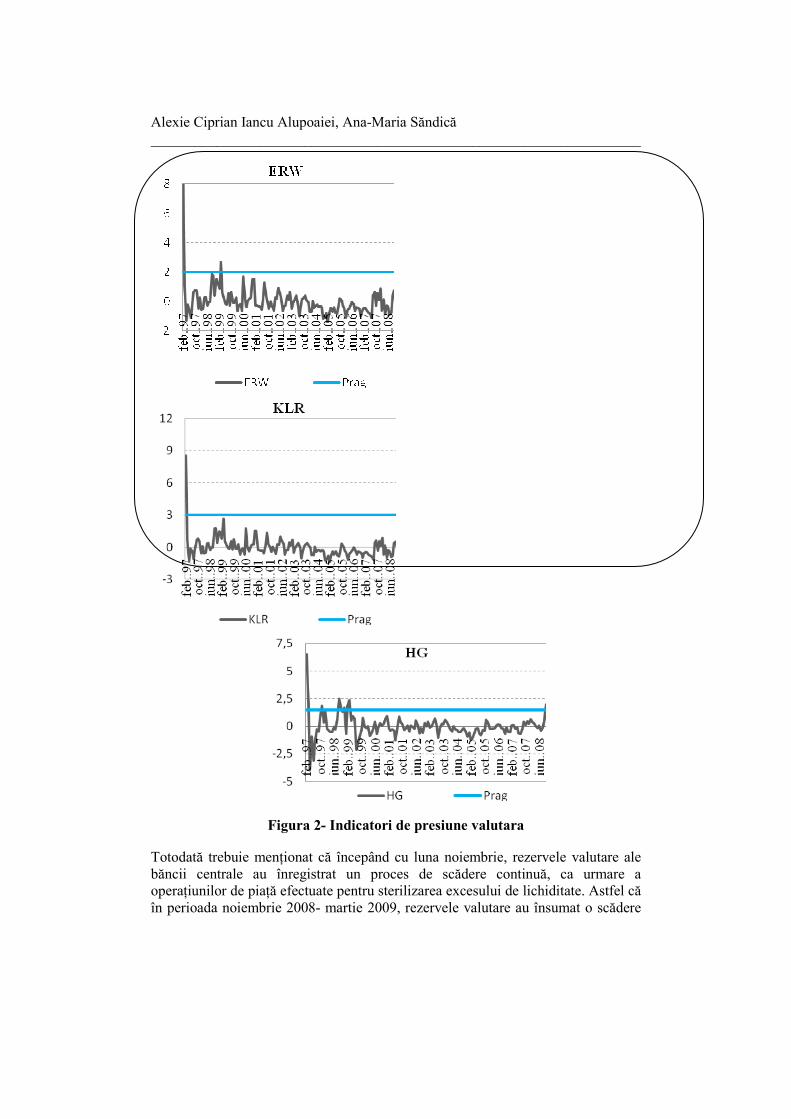

Păstrând cadrul conceptual al indicelui de presiune speculativă, în 1999 Herrera şi Garcia au definit indicatorul de vulnerabilitate economică IMV, pornind de la premisa că un sistem de avertizare timpurie a crizelor va fi consistent în sensul extragerii de semnale corecte în măsura în care înglobează cât mai multe informaŃii macroeconomice. Aşadar acest indicator se calculează astfel :

[35]

2Credit Default Swap este un derivativ financiar al carui active suport este contractual de credit. CDS ul poate fi privit ca şi o asigurare, deoarece cumpăratorul unui astfel de derivativ va primi un payoff în caz de default. 3 P-value afferent acestui coefficient este de 0.0013

Alexie Ciprian Iancu Alupoaiei, Ana-Maria Săndică ___________________________________________________________________

Unde: reprezintă raportul dintre M2 şi rezervele valutare; este variaŃia

creditului neguvernamental; este cursul valutar real efectiv şi I este rata lunară a inflaŃiei. Această abordare a lui Herrera şi Garcia porneşte de la ideea că fiecare variabilă a indicatorului poate genera un semnal, mai exact variabilele se comportă în acelasi sens în perioada anterioară crizei.

De asemenea se observă că această particularitate este intâlnită şi la indicele de presiune speculativă definit de cei doi economişti4. Pentru extragerea de semnale consistente în vederea avertizării timpurii a crizelor, Herrera şi Garcia (1999) propun semnalul de vulnerabilitate macroeconomică ca fiind pragul de ,

observându-se ca este acelaşi prag ca şi în cazul indicelui de presiune speculativă elaborată de cei doi autori. Rezultatele indică faptul că pragul de 1,5 nu a fost depăşit de evolutia indicatorului de macrovulnerabilitate intrucat fundamentele macroeconomice nu au creat un cadru favorabil creării de criză.De asemenea cei doi autori recomandă calcularea deviaŃiei standard prin modele de tip GARCH, mai ales in condiŃiile unor turbulenŃe însemnate de-a lungul perioadei observate şi implicit a unor alternări a perioadelor de volatilitate scăzută cu cele cu volatilitate ridicată. Indicatorul de vulnerabilitate macroeconomică poate fi modelat printr-o procedură ARMA.

Întrucât se cunoaşte faptul că o evoluŃie normală urmează un model de tip ARMA, se va calcula o medie mobilă a rezidurilor dintre estimarea prin ARMA si evoluŃia IMV. În condiŃiile în care această medie este pozitivă pe un interval îndelungat de timp şi totodată prezintă o tendinŃă de persistenŃă, atunci se va extrage semnalul de criză. Din analiza graficului de mai jos( Fig3) se poate observa că PRAG_IMV_TARCH obŃinut prin calculul varianŃei condiŃionate în urma modelului TARCH(1,2) şi media mobilă a erorilor se pliază mai bine pe evoluŃia indicatorului faŃă de pragul static.

4 Seriile de date ce intră în agregarea indicatorului sunt standardizate.

Sisteme de avertizare timpurie a crizelor __________________________________________________________________

Figura 3-Indicatorul de macrovulnerabilitate

4.3 Modele de estimare a probabilitatii de aparitie a crizelor

4.3.1 Regresie de tip logistic

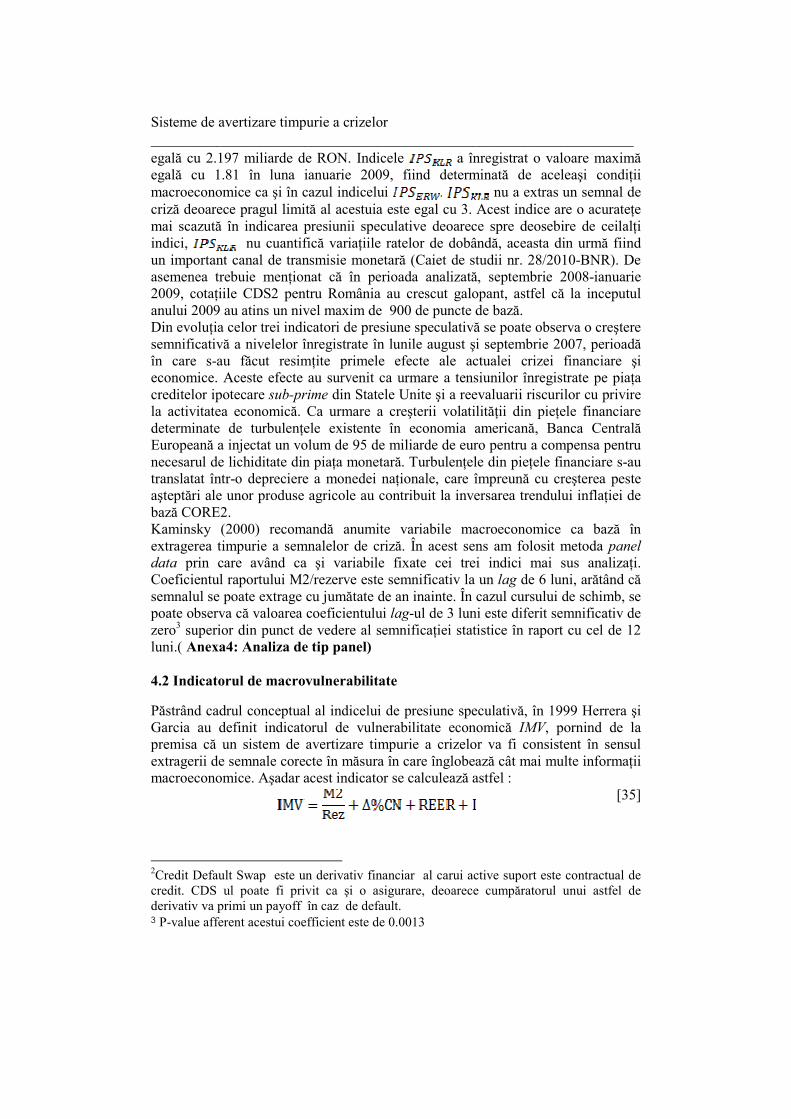

Pentru a estima probabilitatea de apariŃie a unei crize se foloseşte modelul logistic de regresie întrucât permite limitarea rezultatului în intervalul [0,1]. Pentru a obŃine probabilitatea de apariŃie a unei crize valutare, seria aferenta indicatorului IMV este introdusă în regresia logistică:

[36]

Figura 4-ProbabilităŃile de intrare în criză

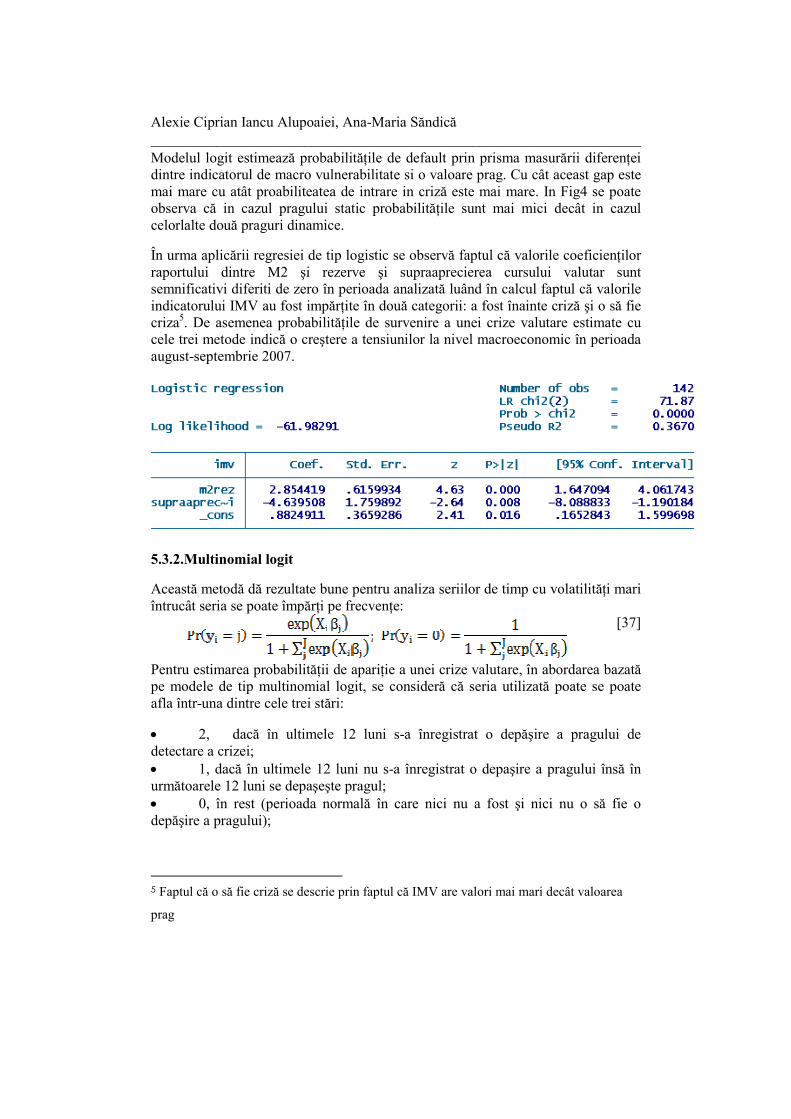

Alexie Ciprian Iancu Alupoaiei, Ana-Maria Săndică ___________________________________________________________________ Modelul logit estimează probabilităŃile de default prin prisma masurării diferenŃei dintre indicatorul de macro vulnerabilitate si o valoare prag. Cu cât aceast gap este mai mare cu atât proabiliteatea de intrare in criză este mai mare. In Fig4 se poate observa că in cazul pragului static probabilităŃile sunt mai mici decât in cazul celorlalte două praguri dinamice.

În urma aplicării regresiei de tip logistic se observă faptul că valorile coeficienŃilor raportului dintre M2 şi rezerve şi supraaprecierea cursului valutar sunt semnificativi diferiti de zero în perioada analizată luând în calcul faptul că valorile indicatorului IMV au fost impărŃite în două categorii: a fost înainte criză şi o să fie criza5. De asemenea probabilităŃile de survenire a unei crize valutare estimate cu cele trei metode indică o creştere a tensiunilor la nivel macroeconomic în perioada august-septembrie 2007.

5.3.2.Multinomial logit

Această metodă dă rezultate bune pentru analiza seriilor de timp cu volatilităŃi mari întrucât seria se poate împărŃi pe frecvenŃe:

[37]

Pentru estimarea probabilităŃii de apariŃie a unei crize valutare, în abordarea bazată pe modele de tip multinomial logit, se consideră că seria utilizată poate se poate afla într-una dintre cele trei stări:

• 2, dacă în ultimele 12 luni s-a înregistrat o depăşire a pragului de detectare a crizei; • 1, dacă în ultimele 12 luni nu s-a înregistrat o depaşire a pragului însă în următoarele 12 luni se depaşeşte pragul; • 0, în rest (perioada normală în care nici nu a fost şi nici nu o să fie o depăşire a pragului);

5 Faptul că o să fie criză se descrie prin faptul că IMV are valori mai mari decât valoarea

prag

Sisteme de avertizare timpurie a crizelor __________________________________________________________________

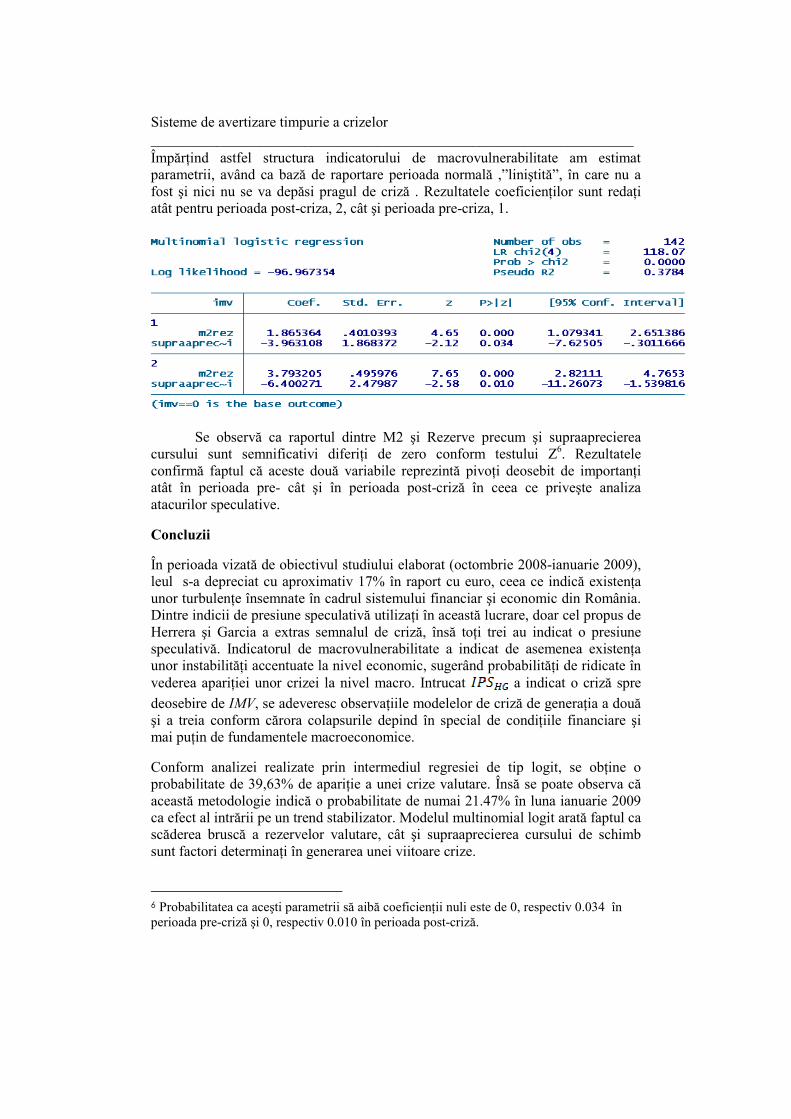

ÎmpărŃind astfel structura indicatorului de macrovulnerabilitate am estimat parametrii, având ca bază de raportare perioada normală ,”liniştită”, în care nu a fost şi nici nu se va depăsi pragul de criză . Rezultatele coeficienŃilor sunt redaŃi atât pentru perioada post-criza, 2, cât şi perioada pre-criza, 1.

Se observă ca raportul dintre M2 şi Rezerve precum şi supraaprecierea cursului sunt semnificativi diferiŃi de zero conform testului Z6. Rezultatele confirmă faptul că aceste două variabile reprezintă pivoŃi deosebit de importanŃi atât în perioada pre- cât şi în perioada post-criză în ceea ce priveşte analiza atacurilor speculative.

Concluzii

În perioada vizată de obiectivul studiului elaborat (octombrie 2008-ianuarie 2009), leul s-a depreciat cu aproximativ 17% în raport cu euro, ceea ce indică existenŃa unor turbulenŃe însemnate în cadrul sistemului financiar şi economic din România. Dintre indicii de presiune speculativă utilizaŃi în această lucrare, doar cel propus de Herrera şi Garcia a extras semnalul de criză, însă toŃi trei au indicat o presiune speculativă. Indicatorul de macrovulnerabilitate a indicat de asemenea existenŃa unor instabilităŃi accentuate la nivel economic, sugerând probabilităŃi de ridicate în vederea apariŃiei unor crizei la nivel macro. Intrucat a indicat o criză spre

deosebire de IMV, se adeveresc observaŃiile modelelor de criză de generaŃia a două şi a treia conform cărora colapsurile depind în special de condiŃiile financiare şi mai puŃin de fundamentele macroeconomice.

Conform analizei realizate prin intermediul regresiei de tip logit, se obŃine o probabilitate de 39,63% de apariŃie a unei crize valutare. Însă se poate observa că această metodologie indică o probabilitate de numai 21.47% în luna ianuarie 2009 ca efect al intrării pe un trend stabilizator. Modelul multinomial logit arată faptul ca scăderea bruscă a rezervelor valutare, cât şi supraaprecierea cursului de schimb sunt factori determinaŃi în generarea unei viitoare crize.

6 Probabilitatea ca aceşti parametrii să aibă coeficienŃii nuli este de 0, respectiv 0.034 în perioada pre-criză şi 0, respectiv 0.010 în perioada post-criză.

Alexie Ciprian Iancu Alupoaiei, Ana-Maria Săndică ___________________________________________________________________ În perioada 1998-99, toŃi indicii de presiune speculativă au indicat existenŃa unor turbulenŃe însemnate la nivel economic şi financiar. Această evoluŃie a indicilor din acea perioadă se explică prin faptul că România s-a aflat în pericolul de intrare în incapacitate de plată, ce a determinat o depreciere abruptă a leului, cât şi o creşterea ratelor de dobândă.

Acknowledgement

Această lucrare a fost cofinanŃată din Fondul Social European, prin Programul OperaŃional Sectorial Dezvoltarea Resurselor Umane 2007-2013, proiect numărul POSDRU/107/1.5/S/77213 „Doctorat pentru o carieră în cercetarea economică interdisciplinară la nivel european” .

BIBLIOGRAFIE

[1] Calvo, Guillermo A. (1998), „Balance of Payments Crises în Emerging Markets. Large Capital Inflows and Sovereign Governments”, NBER Conference on Currency Crises;

[2] Eichengreen, Barry, Andrew K. Rose şi Charles Wyplosz (1994), „Speculative Attacks on Pegged Exchange Rates: An Empirical Exploration with Special Reference to the European Monetary System”, NBER WP 4898;

[3] Eichengreen, Barry, Andrew K. Rose şi Charles Wyplosz (1995), „Exchange Market Mayhem: The Antecedents and Aftermath of Speculative Attacks”;

[4] Flood, Robert şi Nancy Marion (1998), „Perspectives on the Recent Currency Crisis Literature”, NBER Working Paper 6380 ;

[5] Frankel, Jeffrey A. şi Andrew K. Rose (1996), „Currency Crashes în Emerging Markets: Empirical Indicators”, NBER WP 5437;

[6] Garber, Peter M. şi Lars E. O. Svensson (1994), „The Operation and Collapse of Fixed Exchange Rate Regimes. NBER Working Paper 4971;

[7] Herrera, Santiago şi Conrado Garcia (1999), „A user’s Guide to an Early Warning System of Macroeconomic Vulnerability for Lac Countries”, XVII Latin American Meeting for Econometric Society ;

[8] Kaminsky, Graciela, Saul Lizondo şi Carmen M. Reinhart (1997), „Leading Indicators of Currency Crises”, IMF Working Paper WP/97/79;

[9] Kaminsky, Graciela, Saul Lizondo şi Carmen M. Reinhart (1998), „Leading Indicators of Currency Crises”, IMF Staff Papers Vol. 45, No. 1;

[10]Kaminsky, Graciela L. şi Carmen M. Reinhart (1999), „The Twin Crises: The Causes of Banking and Balance-of-Payments Problems”, American Economic Review;

[11]Kaminsky, Graciela L. (2000), „Currency and Banking Crises: The Early Warning of Distress”, George Washington University;

[12]Krugman, Paul (1979), „A Model of Balance of Payments Crises”, Journal of Money, Credit and Banking;

Sisteme de avertizare timpurie a crizelor __________________________________________________________________

[13]Krugman, Paul (1987), „Trigger Strategies and Price Dynamics în Equity and Foreign Exchange Markets”, National Bureau of Economic Research, Working Paper No. 2459;

[14]Krugman, Paul (1991), „Target Zones and Exchange Rate Dynamics”, Quaterly-Journal of Economics;

[15]Krugman, Paul (1999), „Balance Sheets, the Transfer Problem, and Fiancial Crises” în P. Isard, A. Razin şi A. K. Rose (editori), „International Finance and Financial Crises: Essays în Honor of Robert P. Flood, Jr., Norwell, Mass;

[16]Krugman, Paul şi Marcus Miller (1991), „Exchange Rate Targets and Currency Bands, Cambridge University Press, Cambridge;

[17]Obstfeld, Maurice (1986), „Rational and Self-fulfilling Balance of Payments Crises”, American Economic Review;

[18]Obstfeld, Maurice (1986), „Speculative Attack and the External Constraint în a Maximizing Model of the Balance of Payments”, Canadian Journal of Economics;

[19]Obstfeld, Maurice (1995), „Models of Currency Crises with Self-Fulfilling Features”, NBER Working Paper 5285.

ANEXE: Anexa1: Volatilitatea condiŃiontă a ratei de dobândă Dependent Variable: D_DOB Method: ML - ARCH (Marquardt) Sample (adjusted): 1997:03 2009:01 Included observations: 143 after adjustments Convergence achieved after 55 iterations Presample variance: backcast (parameter = 0.7) GARCH = C(2) + C(3)*RESID(-1)^2 + C(4)*GARCH(-1) Coefficient Std. Error z-Statistic Prob. C 4.54E-05 6.55E-05 0.692486 0.4886 RESID(-1)^2 0.496175 0.12894 3.848111 0.0001

GARCH(-1) 0.715103 0.052018 13.74731 0

R-squared 0.042763 Mean dependent var -0.000975 Adjusted R-squared 0.022104 S.D. dependent var 0.168

S.E. of regression 0.166133 Akaike info criterion -1.531905

Sum squared resid 3.836416 Schwarz criterion -1.449028 Log likelihood 113.5312 Durbin-Watson stat 2.569559

Anexa2: Volatilitatea condiŃiontă a cursului de schimb Dependent Variable: D_CURS Method: ML – ARCH Sample(adjusted): 1997:03 2009:01 Included observations: 143 after adjusting endpoints Convergence achieved after 16 iterations Variance backcast: ON Coefficient Std. Error z-Statistic Prob. C 8.21E-05 1.28E-05 6.411097 0 ARCH(1) 0.110795 0.04284 2.586233 0.0097

Alexie Ciprian Iancu Alupoaiei, Ana-Maria Săndică ___________________________________________________________________ (RESID<0)*ARCH(1) -0.33615 0.048178 -6.977319 0 GARCH(1) 0.852393 0.030204 28.22097 0 R-squared 0.048847 Mean dependent var 0.012057 Adjusted R-squared 0.014134 S.D. dependent var 0.025848 S.E. of regression 0.025664 Akaike info criterion -4.692505 Sum squared resid 0.090237 Schwarz criterion -4.56819 Log likelihood 341.5141 F-statistic 1.407148 Durbin-Watson stat 1.74095 Prob(F-statistic) 0.22548

Anexa3: Volatilitatea condiŃiontă a raportului Rez-m2 Dependent Variable: REZMO

Method: ML - ARCH (Marquardt) Sample (adjusted): 1997:02 2009:01 Included observations: 144 after adjustments Convergence achieved after 12 iterations Presample variance: backcast (parameter = 0.7) GARCH = C(2) + C(3)*RESID(-1)^2 + C(4)*GARCH(-1) Coefficient Std. Error z-Statistic Prob. C 0.000596 0.000285 2.088849 0.0367 RESID(-1)^2 0.257649 0.083541 3.08411 0.002

GARCH(-1) 0.657461 0.061544 10.68274 0 R-squared -0.003439 Mean dependent var 0.017984 Adjusted R-squared -0.024942 S.D. dependent var 0.110805

S.E. of regression 0.112179 Akaike info criterion -2.085216 Sum squared resid 1.761771 Schwarz criterion -2.002721 Log likelihood 154.1356 Durbin-Watson stat 1.832056

Anexa4: Analiza de tip panel Dependent Variable: _I? Method: Pooled Least Squares Sample (adjusted): 1998M02 2009M01 Included observations: 132 after adjustments Cross-sections included: 3 Total pool (balanced) observations: 396 Variable Coefficient Std. Error t-Statistic Prob. C -0.061593 0.040786 -1.510176 0.1318 M2_REZ(-6) 0.149488 0.040734 3.669883 0.0003 D_CURS_PANEL(-12) -1.936517 1.058531 -1.829438 0.0681

D_CURS_PANEL(-3) 4.837041 1.49381 3.238057 0.0013 Fixed Effects (Cross) _HG--C 0.019509 _KLR--C -0.008105 _ERW--C -0.011403 Effects Specification Cross-section fixed (dummy variables)

![Real Convergence and Integration [by Aurel IANCU]](https://static.fdocuments.in/doc/165x107/577cd7ef1a28ab9e78a00701/real-convergence-and-integration-by-aurel-iancu.jpg)