DOCUMENTO DE TRABAJO - 0 2 · 2012-05-03 · DOCUMENTO DE TRABAJO - 0 2 4 2004 Departamento de...

44

DOCUMENTO DE TRABAJO - 0 2 1

Transcript of DOCUMENTO DE TRABAJO - 0 2 · 2012-05-03 · DOCUMENTO DE TRABAJO - 0 2 4 2004 Departamento de...

DOCUMENTO DE TRABAJO - 0 2

1

DESARROLLO FINANCIERO Y CRECIMIENTOECONOMICO EN EL SALVADOR*

Roberto E. Arévalo

Documento de Trabajo No. 2004-02

Segundo Semestre 2004

*Este documento está basado en el trabajo de graduación del mismo nombre presentado en el Instituto TecnológicoAutónomo de México. Agradezco los valiosos comentarios de Edgar Cartagena y Gerson Larios. Sin embargo, loserrores remanentes son de mi entera responsabilidad.

DOCUMENTO DE TRABAJO - 0 2

4

2004

Departamento de Investigación Económica y FinancieraBanco Central de Reserva de El Salvador

Alameda Juan Pablo II, entre 15 y 17 Avenida NorteSan Salvador, El Salvador, C.A.

El Banco Central al publicar esta serie de Documentos de Trabajo, pretende facilitar la difusión deestudios económicos y financieros que contribuyan al mejor conocimiento de la realidad salvadoreña.

Las interpretaciones, análisis y conclusiones de estos trabajosrepresentan las ideas de los autores y no coinciden necesariamente

con el criterio de este Banco Central.

Prohibida la reproducción total o parcial de este documento,sin previa autorización del Departamento de Investigación Económica y

Financiera del Banco Central de Reserva de El Salvador.ISSN 1810-8903

DOCUMENTO DE TRABAJO - 0 2

5

A través de la aplicación de un modelo de vectores autoregresivos multivariados con unmecanismo de corrección de errores, se busca evidencia empírica de una relación temporal positivaentre el desarrollo del sistema bancario en El Salvador y el crecimiento del producto real de laeconomía. Los resultados muestran que la relación se mantiene en el largo plazo y que la direcciónde causalidad es del crecimiento económico al desarrollo del sector bancario y que existe un procesode retroalimentación entre estas variables.

El trabajo inicia documentando de manera general, la teoría vinculada a la relación entre eldesarrollo financiero y la tasa de crecimiento de una economía, analizando el papel del sectorfinanciero en las mejoras de productividad y la eficiencia en la asignación de recursos de la economía.Posteriormente, se hace una revisión de la literatura sobre el tema y se discute sobre los trabajosempíricos más relevantes que analizan el impacto del desarrollo financiero en el crecimientoeconómico.

La investigación dedica un poco más de tiempo a la explicación y análisis de resultados de laimplementación empírica. Se desarrolla un ejercicio de contabilidad del crecimiento con base aSolow (1957), para analizar las relaciones contemporáneas entre los determinantes del crecimientoy los indicadores de desarrollo financiero. Adicionalmente, se especifica un marco más formal parala aplicación de un modelo de vectores autoregresivos multivariados (VAR), integrado a un mecanismode corrección de errores, con el objeto de encontrar evidencia de relaciones positivas de largo plazoentre las variables analizadas.

Con la misma estructura del VAR, se implementa una medición de causalidad temporal enel sentido de Granger, para evaluar en el caso salvadoreño, una de las principales discusiones surgidasa nivel teórico: la precedencia entre desarrollo financiero y crecimiento económico. Los resultadosson consistentes con otros trabajos realizados para países emergentes, encontrándose evidencia deun proceso de retroalimentación entre el desarrollo del sistema bancario y el crecimiento de laeconomía en general.

Finalmente, con las inferencias obtenidas en la investigación, se describen las principalesconclusiones del trabajo, relacionando los resultados obtenidos, con las predicciones de la teoría ylos resultados empíricos de otros autores, así como las principales implicaciones que el estudio tieneen decisiones de política, que podrían mejorar el desempeño de la economía salvadoreña.

esumenR

DOCUMENTO DE TRABAJO - 0 2

6

Contenido

INTRODUCCION 7

I. MARCO DE REFERENCIA. 9

II. REVISION DE LITERATURA. 15

III. ANALISIS EMPIRICO. 21A. Medidas de Desarrollo Financiero 21B. Determinantes del Crecimiento y Desarrollo

Financiero en El Salvador 23C. Modelo de Vectores Autoregresivos (VAR)

para medir la Relación de Largo Plazo entreDesarrollo Financiero y Crecimiento Económicoen el Salvador 29

D. Dirección de la Causalidad entre el DesarrolloFinanciero y el Crecimiento Económico enEl Salvador 35

IV. CONCLUSIONES. 38

REFERENCIAS BIBLIOGRAFICAS. 39

DOCUMENTO DE TRABAJO - 0 2

7

Introducción

El objetivo de este trabajo es evaluar si

la hipótesis de una relación positiva entre el

desarrollo del sector financiero y el crecimiento

del producto se sostiene para el caso de El Sal-

vador, al dar respuesta a tres interrogantes

complementarias: primero, si existe una relación

positiva entre el desarrollo del sector bancario

(como participante más representativo del sec-

tor financiero) y el crecimiento económico en

El Salvador; segundo, si esta relación es una

convergencia de largo plazo; y tercero, si existe

un mecanismo de causalidad entre éstas vari-

ables.

Al utilizar un enfoque de vectores

autoregresivos multivariados para datos

históricos entre los años 1960 y 2001, los

resultados soportan una relación positiva entre

estas variables, aunque dicha relación es sostenida

solamente en el largo plazo. Asimismo, el VAR

multivariado permite definir de acuerdo con el

enfoque de precedencia temporal de Granger,

que el crecimiento económico tiene un impacto

positivo y significativo en el desarrollo financiero

y que además, existe un proceso de

retroalimentación entre estas variables. El efecto

contrario, sin embargo, los datos no lo sustentan,

implicando que la relación entre desarrollo

financiero y crecimiento económico en El Sal-

vador puede ser clasificada como una de

demanda seguidora (Patrick, 1966), donde el

crecimiento económico ha propiciado la

demanda por servicios financieros, los cuales han

sido proporcionados por el sector bancario, y

que a su vez han favorecido el proceso de

crecimiento de la economía.

El documento está estructurado en el

siguiente orden: en el capítulo I se explica de

manera general la teoría que define los canales a

través de los cuales el desarrollo financiero afecta

la tasa de crecimiento de una economía,

analizando el papel del sector financiero en las

mejoras de la productividad, la mayor eficiencia

en la asignación de los recursos y las

modificaciones a la tasa de ahorro de una

economía. Con esta base, en el capítulo II se

hace una revisión del estado del arte respecto a

DOCUMENTO DE TRABAJO - 0 2

8

trabajos teóricos y empíricos desarrollados por

diferentes autores, donde se vincula el impacto

del desarrollo financiero con el crecimiento

económico. El capítulo III presenta evidencia

empírica relacionada con el desarrollo financiero

y el crecimiento económico en El Salvador al

aplicar un ejercicio de contabilidad del

crecimiento de Solow (1957), posteriormente

se analizan las relaciones entre los determinantes

del crecimiento y los indicadores de desarrollo

financiero y se desarrolla el modelo de vectores

autoregresivos multivariados. Finalmente, en el

capítulo IV, se describen las principales

conclusiones del trabajo, relacionando los

resultados obtenidos con las predicciones de la

teoría y los resultados empíricos de otros autores,

así como las principales implicaciones que el

estudio tiene en decisiones de política que

podrían mejorar el desempeño de la economía

salvadoreña.

DOCUMENTO DE TRABAJO - 0 2

9

Una relación positiva entre desarrollofinanciero y el crecimiento económico ha sidodocumentada desde el trabajo pionero hecho anivel estadístico por Goldsmith (1969). En lapráctica, sin embargo, a muchos países endesarrollo les ha tomado tiempo reconocer lanecesidad de fortalecer al sistema financiero einstaurar las condiciones favorables para sudesarrollo.

Durante las décadas 50´s a 70´s, el sec-tor financiero se utilizó como un instrumentopara financiar políticas masivamenteintervencionistas basadas en el desarrollo desectores industriales “claves” los cuales seconsideraban “motores del crecimiento”. Esaspolíticas tomaron formas de créditos baratos adichos sectores de acuerdo a objetivos específicosdel gobierno. Más aún, la represión del sectorfinanciero a través de altos requerimientos dereservas y controles a las tasas de interés probóser una fuente de ingresos fácil para gobiernosque carecían de instrumentos eficientes para lagravación y que suelen tener déficitpresupuestarios (Roubini y Sala-i-Martin, 1992).

Las crisis de deuda externa mostraronclaramente la importancia de contar con un buenfuncionamiento del sistema financiero parapoder movilizar los recursos internoseficientemente. Así, más recientemente muchos

países en desarrollo llevaron a cabo programasde liberalización financiera, permitiendoeliminar las distorsiones generadas por laspolíticas económicas, de tal manera que sepudiera desarrollar plenamente el sectorfinanciero. Estas políticas no solamente seconcibieron para generar suficientefinanciamiento interno para la inversión, sinoque se acompañaron por programas de ajusteestructural, con el objeto de corregir lasdeficiencias causadas por las estrategias desustitución de importaciones del pasado.

Muchas teorías tradicionales asignan unpapel pasivo al sistema financiero, el cual segúnellos, se adapta a las necesidades definanciamiento del sector real de una economíay se ajusta con el desarrollo autónomo de dichosector. Sin embargo, teorías contemporáneas hanpuesto énfasis en la idea que el desarrollo tieneuna influencia causal en el crecimientoeconómico. Patrick (1966) utiliza un marco dereferencia muy útil para estudiar dichasrelaciones causales. Este autor propone unadistinción entre un “enfoque de oferta lider” yun “enfoque de demanda seguidora” para eldesarrollo financiero.

El desarrollo financiero con demandaseguidora aparece como una consecuencia deldesarrollo en el sector real. Esto implica una

Marco de ReferenciaICapítulo

DOCUMENTO DE TRABAJO - 0 2

10

continua ampliación de los mercados y unacreciente diferenciación en los productos, lo cualhace necesario una mejor diversificación delriesgo y un mejor control de los costos detransacción. Este tipo de desarrollo juega unpapel más permisivo en el proceso decrecimiento. Por otro lado, el desarrollofinanciero con oferta líder se precede por lademanda de servicios financieros y puede teneruna incidencia positiva y autónoma sobre elcrecimiento. Su papel esencial es movilizar losrecursos bloqueados en los sectores tradicionalesa sectores innovadores que tienen la posibilidadde promover el crecimiento, asegurando de estamanera que los recursos se utilicen en proyectosmás dinámicos.

La hipótesis de Patrick (1966) es que eldesarrollo financiero con oferta líder domina losestados iniciales del desarrollo económico,haciendo posible la inversión en proyectos quepromueven innovaciones tecnológicas. Una vezel proceso de desarrollo económico ha alcanzadoun nivel de madurez, el desarrollo financiero con“demanda seguidora” toma su lugar.

Recientemente, los modelos decrecimiento endógeno se han convertido en unaherramienta útil para analizar las fuentes delcrecimiento en una economía. Dichos modelos,a diferencia de la teoría neoclásica tradicional,no consideran que el crecimiento económico sepueda explicar a través de modificaciones de unatecnología exógenamente dada. Por el contrario,

se considera que para explicar el crecimientosostenido de un país hay que incorporarexternalidades positivas en la producción, o bienintroducir al capital humano como otro insumoproductivo acumulable.

El primero de estos conceptos se presentaen los modelos suponiendo que las empresas anivel individual exhiben rendimientosconstantes a escala pero que una vez tomadassus decisiones, éstas se ven afectadaspositivamente por la actividad económica engeneral. El segundo concepto se refiere a laposibilidad de incrementar la productividad delcapital físico con base a la acumulación delaprendizaje y la divulgación de tecnología.Cualquiera de esos dos conceptos se puederepresentar a través de la siguiente función deproducción agregada: 1

Yt=AK

t(1)

Donde Yt es el producto agregado, A es

un parámetro que define al nivel deproductividad y K

t es el acervo de capital. Esta

tecnología, conocida como “AK” da origen a uncrecimiento endógeno. Por ejemplo, si se suponeuna economía sin crecimiento poblacional, conuna tasa de depreciación del capital constanteδ, y donde el bien producido funciona comobien de consumo y capital, la inversión bruta I

tsería igual a:

It=K

t+1 - (1-δ)K

t (2)

1 Tomado de Castañeda (1999).

DOCUMENTO DE TRABAJO - 0 2

11

En una economía cerrada y sin gobierno,el equilibrio macroeconómico se definemediante la igualdad entre la inversión y elahorro (St). Sin embargo, si consideramos queparte de los recursos ahorrados se desperdicianen el proceso de intermediación financiera, sólouna fracción φ del ahorro agregado se podrácanalizar hacia inversiones productivas, es decir:

φSt=I

t(3)

En consecuencia, haciendo uso de (1),(2) y (3) y suponiendo que la propensión mar-ginal al ahorro es constante (s=S/Y), se deriva latasa de crecimiento (γ) para la economía entrelos períodos t y t+1, que puede ser consideradacomo una tasa a largo plazo ya que es invarianteen el tiempo:

γ = Yt+1

/Yt = K

t+1/K

t - 1 = A(I/Y) - δ = Aφs - δ (4)

Esta expresión ilustra los tres canalesmediante los cuales el desarrollo financiero puedeafectar el crecimiento de largo plazo:

i) A través de modificaciones en laproductividad marginal social delcapital (A). Los intermediariosfinancieros pueden asignar máseficientemente los recursos cuando sededican a recolectar información que lespermite tener mejores criterios deevaluación de los proyectos. Mediantela diversificación de sus inversiones, los

intermediarios inducen a las personas aahorrar más en proyectos rentablesaunque individualmente presenten unriesgo mayor.2

ii) Incrementando la cantidad de ahorroque se canaliza a la inversiónproductiva (φ). La canalización deahorros a la inversión productiva serelaciona con los costos deintermediación financiera. Un sistemafinanciero poco desarrollado tieneelevados costos de intermediacióndebido a que sus operaciones no soneficientes, no existe una estructura demercado competitiva, hay carencia deinformación, los mercados soninexistentes o incompletos y el mercadofinanciero se encuentra distorsionadopor impuestos, requerimientos dereservas, encaje legal, etc. Por lo tanto,las políticas encaminadas a incrementarel parámetro φ, desarrollan al sectorfinanciero y por consecuencia favorecenel crecimiento económico.

iii) Modificando la tasa de ahorro realde la economía (s). El efecto deldesarrollo del sector financiero en la tasade ahorro resulta ambiguo. La tasa deahorro puede incrementarse o reducirsepor distintas razones, como son losefectos de la diversificación de riesgos,las restricciones crediticias a las familias

2 La diversificación no elimina el riesgo asociado a cada proyecto individualmente, pero es un mecanismo eficiente para reducir laincertidumbre sobre un conjunto integrado de ellos.

DOCUMENTO DE TRABAJO - 0 2

12

y los efectos ingreso y sustitución.3 Conel desarrollo financiero, individuosadversos al riesgo pueden reducir elahorro que anteriormente manteníancon motivos de precaución; y encontraste, la liberalización financiera, alpermitir créditos al consumo y vivienda,puede reducir también la tasa de ahorrode la economía.

La pregunta que surge, es cómo vincularlas funciones de los intermediarios financieroscon los canales de transmisión del crecimientoeconómico. Los incentivos para el surgimientode los intermediarios financieros son lasfricciones existentes en el mercado, relacionadascon los costos de adquirir información y derealizar transacciones. De hecho, la funciónprimaria de un intermediario financiero segúnMerton y Bodie (1995, pág.12) es “facilitar laasignación de los recursos a través del tiempo yel espacio en un ambiente de incertidumbre”.

Berthélemy y Varoudakis (1996) definendos funciones principales de los intermediariosfinancieros: la creación de un eficiente sistemade pagos y la movilización de los ahorrospromoviendo su asignación a inversiones másproductivas. Ellos sugieren que la crecientecomplejidad en el intercambio trae consigo la

monetización de la economía para sostener elvolumen de la actividad económica. Es aquídonde se considera que el sistema financierotiene la mayor contribución al crecimiento, yaque el costo de oportunidad de tener dinerogenera un incentivo para las relaciones de crédito(actividad desarrollada por los intermediariosfinancieros) de tal manera que la liquidez no seaun impedimento para las inversiones de largoplazo.

Utilizando un enfoque similar al deBerthélemy y Varoudakis, Levine (1997) definecinco funciones básicas que desempeñan losintermediarios financieros:

i) Administración de Riesgos.4

ii) Asignar recursos en la economía.iii) Ejecutar controles corporativos para

monitorear proyectos.iv) Movilizar los ahorros.v) Facilitar el intercambio de bienes y

servicios.

Esta clasificación incluye los problemasrelacionados con incertidumbre, riesgo deliquidez, la evaluación y el monitoreo deproyectos y sus implicaciones para la asignaciónde los recursos. Además, según Levine, esteenfoque permite examinar la relación entre la

3 Incrementos en la tasa de interés hacen que el costo de oportunidad del consumo corriente respecto al futuro aumente, lo quegenera incentivos a incrementar el ahorro corriente y transferir recursos al futuro (efecto sustitución). Por otro lado, al aumentarla tasa de interés, los ahorros corrientes tienen un mayor rendimiento futuro por lo que se generan incentivos a disminuir elahorro presente (efecto ingreso) de tal manera que el efecto neto en las decisiones de ahorro de los agentes es ambiguo.

4 La Administración se refiere a las actividades y operaciones de cobertura, diversificación y combinación (“pooling”) de riesgos.

DOCUMENTO DE TRABAJO - 0 2

13

estructura financiera y la provisión de losservicios financieros, ampliando el enfoque deun solo instrumento financiero como el dineroo una institución en particular como los bancos.

Por otro lado, Odedokun (1996) usa laterminología adoptada por Gupta (1987)5 yclasifica los modelos de desarrollo financiero ycrecimiento económico en dos categorías:Escuela del Estructuralismo Financiero y Escuelade la Represión Financiera. Los estructuralistasproponen que la cantidad de variables financierasy su composición afectan el crecimientoeconómico. Por su parte, la escuela de larepresión financiera hace énfasis en las variablesprecio como los factores financieros másrelevantes para el crecimiento económico. Losúltimos, proponen que la liberalizaciónfinanciera en forma de tasas de interés y tipo decambio “realistas” constituye una forma depromover el crecimiento económico, mientrasque la represión financiera puede que lo retarde.

Esta clasificación agrega un elementoadicional a los enfoques descritos anteriormente:el papel del gobierno y su intervención en el sec-tor financiero. Esta característica es consideradaen los trabajos teóricos a través de impuestosexplícitos o implícitos (regulaciones al capital oa la tasa de interés, derechos de propiedad,

barreras de entrada, etc.) que afectan la eficienciade los intermediarios financieros y por lo tanto,los canales que generan el crecimiento.

Al integrar estas clasificaciones, sepueden definir algunos elementos unificadoresque relacionan el desarrollo financiero y elcrecimiento económico: los canales a través delos cuales se promueve el crecimiento, el papelde los intermediarios financieros en la mejorade la asignación de los recursos a actividades másproductivas, la evaluación y monitoreo deproyectos y el papel del gobierno a través de lasdistorsiones que puede generar en el mercadosu intervención.

Este conjunto de relaciones se puedepresentar de forma integrada en el gráfico 1.1,donde las fricciones de información ytransacción en el mercado (en forma de riesgosde liquidez, dificultades en el intercambio,información para la evaluación de proyectos,etc.) justifican la existencia de los intermediariosfinancieros, los cuales vinculan a los agenteseconómicos que requieren financiamiento conlos que tienen superávits financieros,desarrollando actividades de correduría ytransformación de la calidad de los activos através de las cinco funciones básicas definidaspor Levine (1997): administración de riesgos,

5 Gupta, K.L (1987). “Aggregate savings, financial intermediation and interest rate”. Review of economics and statistics. No69. pp. 303-311.

DOCUMENTO DE TRABAJO - 0 2

14

asignación de recursos, controles corporativos,movilización de ahorros y la facilitación delintercambio.

Estas funciones de los intermediariosfinancieros afectan directamente al crecimientoeconómico ya sea a través de la acumulación decapital, la innovación tecnológica o por la tasa

Agentes

Agentes

Recursos

Recursos

FRIC

CION

ES

Info

rmac

ión

Tran

sacc

ione

s

Competencia

Administración de Riesgos

Asignación de Recursos

Controles Corporativos

Movilización de Ahorros

Facilitar el Intercambio

Represión Financiera

Gobi

erno

Promotoresdel Crecimiento

Inte

rmed

iari

os F

inan

cier

os Acumulaciónde Capital

Tasa deAhorro

InnovaciónTecnológica

de ahorro en la economía. Sin embargo, laeficiencia en el desempeño de las funcionesfinancieras puede ser afectada por las políticasintervencionistas del gobierno, de tal manera queel crecimiento se puede ver acelerado o reducidoa través de cualquiera de los tres canalespromotores donde dichas políticas tengan mayorimpacto.

Gráfico 1.1 Relación entre desarrollo financiero y crecimiento económico.

DOCUMENTO DE TRABAJO - 0 2

15

Como se explicó anteriormente, larelación entre desarrollo financiero y crecimientoeconómico no es todavía un concepto deinterpretación ampliamente aceptada y éstadependerá del tipo de política financiera oarreglo institucional que se plantee como pro-motor del crecimiento y las funciones que le seanasignadas al intermediario financiero. De hecho,a pesar que los primeros trabajos empíricos serealizaron sin contar con una teoría consistente,estos demostraron una relación positiva entredesarrollo financiero y crecimiento económico.Por ejemplo, Irving Fisher (1933)6 argumentabaque la gravedad de la recesión económica du-rante la gran depresión fue el resultado del pobredesempeño de los mercados financieros. Estepunto de vista fue reforzado después por la teoríade Gurley-Shaw (1955)7, donde losintermediarios financieros jugaban un papelcrítico en la facilitación de la circulación defondos entre ahorrantes e inversionistas.

Al considerar la función de losintermediarios financieros como creadores de unsistema de pagos, estos trabajos se enfocaban más

que todo en la relación existente entre PIB y elgrado de monetización de la economía (activos/PIB). En esa línea de investigación, Friedman ySchwartz (1963)8 encontraron una altacorrelación positiva entre oferta monetaria yproducto, especialmente durante la grandepresión, lo que apoyaba la idea que la ofertamonetaria era el agregado financiero másimportante de una economía y podía vincularseal nivel de desarrollo del sector financiero.También en esta corriente, Goldsmith (1969),en un estudio comparativo internacional (36países en un período de un siglo), demuestraque períodos de alto crecimiento económicocoinciden con un acelerado desarrollo financiero.Este autor atribuía ese resultado al incrementoen la eficiencia de la acumulación del capital,independientemente de la influencia deldesarrollo financiero en la tasa de ahorro o elvolumen de las inversiones realizadas en unaeconomía.

Mas recientemente, con los trabajos deRomer (1986) y Lucas (1988), los modelos decrecimiento endógeno permiten generar una

6 Fisher, I. (1933). “The debt-deflation theory of great depressions”. Econométrica. No1, October, pp. 337-357.7 Gurley, J. and E. Shaw (1955). “Financial aspects of economic development”. American Economic Review. No 65, pp. 515-538.8 Friedman, M. and A. Schwartz (1963). A monetary history of the United States, 1867-1960. Princeton, N.J.: Princeton University Press.

Revisión de LiteraturaIICapítulo

DOCUMENTO DE TRABAJO - 0 2

16

vinculación directa entre la tasa de crecimientode la economía y el nivel de desarrollo del sec-tor financiero. Greenwood y Jovanovic (1990)vinculan la intermediación financiera con laaceleración del crecimiento económico a travésdel incremento en la tasa de retorno del capital.En su modelo basado en el trabajo de Townsend(1983)9, se asume que la economía está sujeta ashocks agregados inesperados que no pueden serobservados.

Partiendo del hecho que los agentes notienen el tiempo, la capacidad o la manera derecolectar y procesar la información, los costospara su adquisición incentivan la emergencia delintermediario financiero, el cual se puede vercomo una institución que investiga el shock yvende la información a los agentes privados.

De esta manera, el intermediariofinanciero genera una mejor asignación de losrecursos en la economía estimulando laacumulación de capital y el crecimiento.Asimismo, como consecuencia del crecimientolos inversionistas aumentan su participación enlos mercados financieros: proyectos que anteseran financiados por ellos mismos, son ahorafinanciados por los intermediarios. Esteresultado sugiere que al ser la organizaciónfinanciera una actividad costosa, las relacionescausales entre desarrollo financiero y crecimientoeconómico pueden en realidad convertirse en

un círculo virtuoso. Esto implica que lacorrelación observada empíricamente entreintermediación financiera y crecimiento puedeser interpretada como una relación causal en lasdos direcciones.

En Bencivenga y Smith (1991) losincentivos para el surgimiento de losintermediarios (bancos) se derivan de laincertidumbre experimentada por los agentes alser expuestos a riesgos de liquidez. Losintermediarios financieros se ven comocoaliciones de individuos que prestan serviciosfinancieros para maximizar la utilidad esperadadel agente representativo, creando depósitos, loque permite a los ahorrantes combinar sus riesgosy generar una mejor asignación de los ahorros.

Así, se encuentra que el crecimiento dela economía será mayor cuanto mayor sea elporcentaje de recursos canalizados a actividadesproductivas. De hecho, al comparar la situacióncon bancos y la de autarquía financiera, seobtiene que en esta última, la economía crece aun ritmo menor que la situación conintermediarios financieros. De esta manera secomprueba que aún en el caso de que los bancosno logren incrementar los ahorros de laeconomía, éstos promueven el crecimientoincrementando la canalización de los ahorrosexistentes hacia activos que favorecen laacumulación de capital.

9 Townsend, R.M. (1983). “Financial structure and economic activity”. American Economic Review, No73, pp.895-911.

DOCUMENTO DE TRABAJO - 0 2

17

Con un enfoque diferente, McKinnon(1973), al definir la represión financiera comoel “conjunto de políticas, leyes, regulaciones,impuestos, distorsiones, restricciones cualitativas ycuantitativas y controles impuestos por el gobiernocon el objeto de no permitir que los intermediariosfinancieros puedan operar a su máximo potencialtecnológico”, sugiere que estas políticas tienenconsecuencias negativas para el crecimientoeconómico, y aún así, se puede dar el caso quelos gobiernos encuentren óptimo laimplementación de las mismas, ya que generanformas de financiamiento “fácil” en presenciade mecanismos de recolección tributariaineficientes.

En esta misma corriente, Roubini y Sala-i-Martin (1992) estudian los efectos de laspolíticas de represión financiera en la tasa decrecimiento de largo plazo. Los autores tratande responder la pregunta de si un gobierno“optimiza” por qué puede elegir reprimir a pesarque esa política lleve a una tasa de crecimientode largo plazo menor. Roubini y Sala-i-Martinsugieren que “el sector financiero aumenta laeficiencia microeconómica de toda la economía”al mejorar la cadena entre ahorro e inversión,promoviendo una asignación más eficiente delcapital para su mejor uso, lo que ayuda arecolectar y monitorear de mejor manera lainformación. Sin embargo, una reducción en elgrado de desarrollo financiero lleva a unareducción de la tasa de crecimiento del estadoestacionario ya que se reduce la productividadmarginal del capital. Por otro lado, el gobiernopuede tener incentivos de reprimir al sector

financiero (y financiarse con el impuestoinflacionario) si la evasión fiscal en el país es muyalta. Esto implica que países que estánreprimidos financieramente tendrán mayorestasas de inflación, tasas reales de interés másbajas, una mayor base monetaria percápita y unmenor crecimiento percápita que países másdesarrollados en su sector financiero.

Otro estudio que analiza los efectos dela inflación es el desarrollado por De Gregorio yGuidotti (1992), el cual sugiere que el efecto dela inflación en el crecimiento se da a través dedos canales: primero, dado que el dinero se utilizapara comprar bienes para la inversión, entoncesse convierte en un insumo para la función deproducción. De esta manera la inflaciónaumenta el costo relativo de los bienes de capi-tal reduciendo su acumulación y el crecimiento.Segundo, la inflación afecta las decisiones deoferta laboral de los agentes: mayor inflacióngenera una menor oferta laboral, una reducciónde la productividad marginal del capital y unacaída en el crecimiento de la economía.Asimismo, cuando en su análisis se permiteevasión fiscal se obtiene que un sistema derecolección de impuestos ineficiente lleva a ungobierno optimizador a incrementar el señoreaje,la tasa de inflación y por lo tanto, disminuir latasa de crecimiento económico.

El otro canal por el que se puedepromover el crecimiento es a través de aumentarla tasa de innovación tecnológica, y es en esteaspecto en el que se basa el trabajo de King yLevine (1993c). Tomando la idea de Schumpeter

DOCUMENTO DE TRABAJO - 0 2

18

(1912), los autores modelan una manera decausalidad de los intermediarios financieros alcrecimiento económico, el cual se genera a travésde externalidades a la producción como enRomer (1990), Lucas (1988) y Aghion y Howitt(1992). Su modelo se enfoca en las funcionesde evaluación y monitoreo de proyectos,movilización de recursos, administración deriesgos y valuación de flujos de efectivo riesgosos.

De esta manera, uno de los papeles delintermediario financiero es combinar el riesgode todos los agentes participantes en el mercadologrando diversificar el riesgo de pérdida paracada uno de ellos. En el análisis de equilibriogeneral se obtiene que los impuestos (explícitoso implícitos) al sector financiero disminuyen latasa de retorno real asociada con algún nivel decrecimiento económico en particular. Asimismo,se demuestra una relación positiva entre la tasade retorno y la tasa de crecimiento de laeconomía, aunque la intensidad en la relaciónes determinada por la elasticidad de sustituciónintertemporal de los agentes. De igual manera,la tasa de crecimiento de largo plazo será mayoren tanto la economía sea más productiva en elsentido de una mayor tasa de crecimientofactible, la cual depende de las probabilidadesde innovación, la fuerza laboral y los niveles demejoras tecnológicas en la economía.

Con la aparición de los modelos teóricosexpuestos previamente, la verificación empíricase facilita significativamente, obteniéndose engeneral resultados que pueden soportar la

hipótesis que el desarrollo financiero tiene unimpacto positivo en la tasa de crecimiento deuna economía. Muchos de estos estudios utilizanlas especificaciones econométricas planteadas porBarro (1991), agregando diversas variables“proxi” de desarrollo financiero y evaluando suimpacto en el crecimiento económico.

Por ejemplo, De Gregorio y Guidotti(1992) evalúan la relación empírica entre elcrecimiento de largo plazo y el desarrollofinanciero, utilizando como variable explicativael crédito del sector bancario al sector privadocomo proporción del PIB. Estos autoresexaminan si el desarrollo financiero afectapositivamente el crecimiento aumentando elvolumen de la inversión, su eficiencia, o ambos.Con los mismos datos de Barro (1991), larelación es positiva en países de medio y bajoingreso, pero en países de alto ingreso es menosevidente.10

En este trabajo resulta interesante elpapel del sector financiero en los países deLatinoamérica. El coeficiente de la variablecrédito es significativamente negativo y es unresultado robusto ante diferentesespecificaciones, por lo que Gregorio y Guidottiexplican que a pesar que los resultadoscontradicen las principales predicciones de losmodelos teóricos, los resultados pueden serinterpretados a la luz de los accidentadosprocesos de liberalización extrema y posteriorcolapso de los sistemas financieros enLatinoamérica.

10 Esto normalmente se explica por la importancia del sector bancario en economías desarrolladas. En estas economías elfinanciamiento de las empresas proviene en mayor proporción de los mercados de valores, por lo que el poder explicativodel sector bancario disminuye significativamente.

DOCUMENTO DE TRABAJO - 0 2

19

Para De Gregorio y Guidotti, el altogrado de intermediación financieraexperimentado por los países latinoamericanosdurante de las décadas del 70 y 80 fue un clarosigno de sistemas frágiles y muy expuestos, másque una eficiente asignación de recursos. Conbase a lo anterior, los autores infieren que elimpacto en el crecimiento se debe más a laeficiencia de la inversión que al volumenintermediado de la misma. Efectivamente, losresultados indicarían que una mala regulación yla represión del sector financiero pueden llevara la decisión de sobre expandir el crédito másque racionalizarlo. Así, un mayor nivel deintermediación financiera podría ser asociadocon un mayor nivel de inversión, pero nonecesariamente con una asignación eficiente delos recursos.

En otra línea de análisis, King y Levine(1993a, 1993b y 1993c), Levine (1997) yLevine, Loayza y Beck (1999a y 1999b) seenfocan en la estructura del sector financiero,las líneas de causalidad e incluso másrecientemente (Levine, 2000), en aspectos le-gales que determinan la relación entre desarrollofinanciero y crecimiento económico. Su trabajose ha basado en medidas de desarrollo financierorelacionadas con profundidad financiera,tamaño relativo de los créditos de bancosprivados respecto al tamaño agregado del sectorbancario y las asignaciones del crédito al sectorprivado y público por el sector financiero. Através de la combinación de modelos de panelde datos y sección cruzada, los autores buscaneliminar los problemas de endogeneidad que sepueden atribuir a los trabajos basados en lasestimaciones de Barro (1991).

En todos los estudios de King y Levinese encuentra una relación positiva entre el nivelde desarrollo financiero y el crecimiento, siendomás importante la medida de profundidadfinanciera respecto a las medidas de estructurao inversión productiva. Asimismo, al analizar elpapel del sistema legal (Levine, 2000) seencuentra evidencia contundente que muestrauna relación positiva entre el papel del sistemalegal a través de las regulaciones y la calidad delos servicios financieros que promueven elcrecimiento. De hecho, se demuestra quesistemas financieros más desarrolladosinfluencian positivamente el crecimiento,independientemente si éstos se han basado en elmercado ó en la banca para su desarrollo.

Finalmente, hay otro grupo de estudiosempíricos interesados primordialmente endefinir la dirección de la causalidad entredesarrollo financiero y crecimiento económico.Un primer intento fue desarrollado por Gupta(1984), quien utilizó un enfoque de series detiempo para analizar la relación entre agregadosmonetarios y actividad industrial, la cual muestraevidencia de una relación positiva. Otro estudioimportante es el desarrollado por Jung (1986),el cual desarrolla pruebas de causalidad con elenfoque de vectores autorregresivos, encon-trando igualmente una relación positiva entredesarrollo financiero y crecimiento económico.Jung utiliza indicadores de profundidadfinanciera (M1 y M2 como proporción del PIB)y aplica pruebas de causalidad de Granger para56 países, evidenciando una relación causal deldesarrollo al crecimiento para países emergentes,y una relación bidireccional para países másdesarrollados.

DOCUMENTO DE TRABAJO - 0 2

20

Con los avances recientes en los modelosde series de tiempo, algunos problemas deespecificación de los primeros trabajos empíricosse han tratado de resolver. Demetriades yHussein (1996) utilizando modelos decorrección de errores y pruebas de causalidad,encuentran evidencia de causalidadbidireccional, e incluso en orden inverso(crecimiento económico generando desarrollofinanciero, pero no en sentido contrario),mejorando de esta manera los estudios empíricosque utilizan modelos de corte seccional. Luintely Khan (1999) afinan la metodología yutilizando vectores autorregresivos multivariadosamplían el análisis de series de tiempo arelaciones multivariadas, identifican relacionesde largo plazo y eliminan el posible sesgo de lasinferencias realizadas a través de modelosbivariados.

Con base a lo anterior, se puedenconcluir tres aspectos importantes: primero,teórica y empíricamente se ha demostrado quese puede justificar una relación entre interme-diación financiera y crecimiento económico. Engeneral la relación será positiva, pero en casosparticulares de distorsiones en el mercadofinanciero debidas a regulaciones ineficientes óalto grado de represión financiera, es posibleencontrar incluso una relación negativa.

Segundo, no existe una mediciónampliamente aceptada para explicar el nivel dedesarrollo financiero; las medidas monetarias serelacionan simplemente con el volumen de lainversión, pero no consideran la eficiencia con

que estas son canalizadas, mientras que lasmedidas de crédito, aunque parecen ser las másadecuadas para explicar el desarrollo financiero,solamente consideran el papel del sector bancarioen el crecimiento, condición que no es aplicablepara economías con mercados financieros másdesarrollados. La elección del indicador másadecuado dependerá de las condicionesparticulares de la economía en estudio, por loque éstos deberán ser construidos dependiendode la importancia que los diferentes sectores delmercado financiero tengan en la actividadeconómica, y cuál de éstos es el que tiene mayorimpacto en la canalización de los recursos a lasactividades productivas.

Finalmente, la dirección de la causalidades todavía menos clara. La teoría sugiere el ordendesarrollo financiero-crecimiento económico,sin embargo, el sentido puede ser incluso enambas direcciones. No obstante, de acuerdo alos estudios empíricos esta es una condiciónparticular de cada economía y depende ademásde los mecanismos de transmisión alcrecimiento, de las estructuras legales, marcosregulatorios y procesos de modernización delsector financiero entre otros. De esta manera,el análisis práctico deberá complementar losresultados cuantitativos con razonamientoscualitativos que permitan contextualizar yracionalizar las conclusiones sobre la direcciónde causalidad, de tal manera que estos resultadospuedan ser utilizados para potenciar lasdecisiones de política económica que favorezcanlos efectos que el desarrollo financiero tiene enel crecimiento económico de un país.

DOCUMENTO DE TRABAJO - 0 2

21

En este capítulo se presenta evidenciaempírica respecto a la influencia que ha tenidoel desarrollo financiero en el crecimientoeconómico de El Salvador entre los años 1960 y2001, entendiendo al desempeño del sectorbancario como el indicador más representativode intermediación financiera. El análisis seenfoca en tres aspectos complementarios:primero, evaluar las predicciones de la teoríarespecto a la relación positiva entre desarrollofinanciero y crecimiento económico; segundo,determinar si esta relación es de largo plazo parael caso salvadoreño; y tercero, precisar el sentidode la causalidad entre dichas variables, paradeterminar si el crecimiento económico esgenerado por el desarrollo del sector financieroo es más bien un proceso de retroalimentaciónentre ambas variables.

A. Medidas de Desarrollo Financiero.Es necesario reconocer las dificultades y

limitaciones para la medición adecuada del nivelde desarrollo financiero de una economía. Porejemplo, Pill y Pradham (1995) explican que lasmedidas convencionales de profundidadfinanciera, tales como los niveles de tasas deinterés real y la proporción de algún agregadomonetario al PIB, pueden enviar señalesequivocadas respecto al éxito de las reformasfinancieras y sus implicaciones para la actividad

real. Con este tipo de indicadores no seconsideran aspectos importantes como laapertura a los flujos de capital, el financiamientopúblico por parte del sistema financierodoméstico, el desarrollo de la intermediaciónfinanciera no bancaria ni la competitividad enel sector bancario.

De Gregorio y Guidotti (1992) definentres conjuntos de indicadores de desarrollofinanciero y analizan lo adecuado de su uso paralos análisis empíricos: tasas de interés, agregadosmonetarios y medidas de crédito. Los autoresdefienden los últimos ya que, según ellos, tienenuna mayor capacidad para relacionarse con lasactividades de intermediación y canalización delos recursos en la economía, aunque reconocenlos problemas de endogeneidad que se puedenpresentar al hacer estimaciones que explican elcrecimiento económico. Por su parte, Beck,Demirgüç-Kunt y Levine (1999), han diseñadodiversos indicadores de desarrollo financiero,entre los cuales se incluyen índices de tamañodel sector bancario, actividad, eficiencia yestructura, pero no definen cuál de todos elloses el más representativo del nivel de desarrollode la intermediación financiera en un país.

Con base a lo anterior, es evidente queno se puede considerar un solo índice como la

Análisis EmpíricoIIICapítulo

DOCUMENTO DE TRABAJO - 0 2

22

mejor medida de desarrollo financiero. Por eso,parece conveniente utilizar diferentes variables“proxies” para evaluar la relación entreintermediación financiera y crecimientoeconómico en El Salvador. Para el análisis delcaso salvadoreño, se utilizan los indicadores dedepósitos y activos para medir profundidad,crédito para aproximar actividad, requerimientosde reservas para evaluar la represión financiera,y tasa de interés real como una medida deeficiencia de las inversiones, todas ellasentendidas de acuerdo a las siguientesdefiniciones:

a) Razón de Activos de los bancoscomerciales como proporción de los activos delbanco central y los bancos privados (RA):Indice de tamaño del sector que mide laimportancia relativa de los bancos privadosrespecto al banco central. Entre mayor sea estarazón, más serán los recursos canalizados por elsector privado.

b) Crédito privado como proporcióndel PIB (CR): Medida de actividad que se enfocaen las funciones del sector privado y elfinanciamiento al mismo por institucionesdiferentes al banco central. Este índice se puedevincular con la canalización de los ahorros a losinversionistas. Este tipo de índices al relacionarvariables de flujo con variables de stock (en par-ticular el PIB) requiere una corrección entérminos del factor tiempo y en términos de unadeflactación adecuada. En este trabajo se utilizala metodología de Beck, Demirgüç-Kunt yLevine (1999), que utilizan la siguiente fórmula:

Donde DF es la variable proxi V dedesarrollo financiero adecuadamente deflactada,e indica el fin del período y a el valor promediopara el período.

c) Activos del Banco Central comoproporción del PIB (BC): Medida de tamañoabsoluto que recoge la importancia del BancoCentral respecto a toda la economía.

d) Activos de Bancos Privados comoproporción del PIB (AB): Al igual que el índiceanterior, es una medida absoluta del tamaño delsector financiero privado.

e) Profundidad Financiera (PR):Medida absoluta de tamaño que muchosinvestigadores utilizan. Es el más amplioindicador de intermediación financieradisponible ya que incluye a todo el sectorfinanciero aunque no distingue el uso de losdepósitos que tienen los bancos.

f) Requerimiento de Reservas (RES):Medida para identificar el nivel de represiónexistente sobre el sector financiero. A mayorrequerimiento de reservas, menor será laeficiencia con que los intermediarios puedanasignar los recursos captados.

DFt =

1

2 PIBt

IPCa,t

Vt

IPCe,t

+V

t-1

IPCe,t-1

DOCUMENTO DE TRABAJO - 0 2

23

g) Tasa de Interés Real (r): Medida delretorno sobre las inversiones. Si la tasa de interésreal tiene un efecto positivo en el productodebería también incentivar el proceso deintermediación financiera al obtener retornospositivos sobre las inversiones realizadas.

Los primeros cuatro indicadores sevincularan directamente con el “nivel” dedesarrollo financiero, el requerimiento dereservas se incluirá como una medida derepresión que puede afectar negativamente elcrecimiento y la tasa de interés real como unade las variables que afectan los determinantesdel crecimiento.

B. Determinantes del Crecimiento yDesarrollo Financiero en El Salvador.El análisis empírico inicia con el

desarrollo de un ejercicio de descomposición delcrecimiento siguiendo el enfoque de Solow(1956), donde se pueden separar las fuentes delcrecimiento por lo menos en dos componentesbásicos: la tasa de acumulación del capital físicoy “todo lo demás”. Esto se puede explicarutilizando una función de producciónNeoclásica:

Y(t)=A(t)K(t)αL(t)(1-α) (5)

Donde Y es el producto total, A es laproductividad de los factores (lo que sedenomina “todo lo demás”), K es el stock decapital físico y L es el insumo trabajo. α seinterpreta como la intensidad con que se utilizael capital físico. Suponiendo rendimientos

constantes a escala en la función de producción,al dividir los dos términos de la ecuación (5)entre L, se obtiene:

y(t)=A(t)k(t)α (6)

Donde las variables en minúsculasrepresentan ahora valores percápita. Así, al tomarlogaritmos a ambos lados y diferenciar respectoal tiempo la ecuación (6) resulta:

Γy= Â+αΓ

k(7)

Donde Γy es la tasa de crecimiento del

producto percápita, Â es la tasa de crecimientode los demás determinantes del crecimiento yΓ

k es la tasa de crecimiento del stock de capital

físico percápita en la economía. Dado que Γy y

Γk se pueden medir directamente de datos

económicos, si se establece un valor para α, sepuede encontrar  al despejar su valor de laecuación (7). Si Γ

k refleja adecuadamente los

cambios en el capital físico y se supone que lashoras laborales de cada trabajador permanecenconstantes por un largo período de tiempo,entonces  nos puede proveer un indicadoragregado razonable del crecimiento tecnológico,de mejoras en la calidad y el mejor uso de losinsumos en la economía, actividades vinculadasal desarrollo financiero (King y Levine, 1993c).

Para implementar el ejercicio dedescomposición del crecimiento, definimos unvalor de 0.4 para el parámetro α de la ecuación(7), de tal manera que se pueda analizar el papeldel capital y la productividad de factores en el

DOCUMENTO DE TRABAJO - 0 2

24

crecimiento económico en El Salvador.11 En latabla 3.1 se presentan los resultados para elperíodo 1961-2000, desagregando porquinquenios la relación entre las tasas decrecimiento promedio del capital y laproductividad de los factores, así como sucontribución al crecimiento económico. 12

Como puede apreciarse, la mayorcontribución al crecimiento del producto vienedel capital y el trabajo (capital percápita),mientras que la productividad de los factorestiene un impacto promedio bastante bajo (casiun 17%) en el período analizado. Sin embargo,debe destacarse que en los períodos en que el

producto ha mostrado su mejor desempeño(principios de los sesenta y los noventa, porejemplo), la productividad de los factorestambién ha exhibido tasas de crecimientopromedio bastante altas, contribuyendo con másde la mitad al crecimiento del PIB percápita.Con base a lo anterior, se puede inferir queaunque en el largo plazo la dinámica decrecimiento de El Salvador se ha basadoprimordialmente en la acumulación de factores(capital y trabajo), los períodos de mejordesempeño económico han sido aquellos en quela productividad total ha experimentado uncrecimiento promedio más acelerado.

Tabla 3.1. Descomposición de los Determinantes del Crecimiento en El Salvador, 1961-2000.

Tasa de Crecimiento Promedio Contribución al CrecimientoPeríodo

ΓY Γy ΓK Â ΓK Â

1961-19641965-19691970-19741975-19791980-19841985-19891990-19951996-2000

7.28%4.94%4.95%4.06%-3.90%1.60%5.72%2.74%

3.55%1.32%1.92%1.33%-5.30%-0.06%4.23%0.66%

3.53%3.96%2.19%6.86%0.13%-1.53%1.28%0.21%

2.14%-0.26%1.04%-1.41%-5.35%0.55%3.72%0.58%

1.41%1.58%0.88%2.74%0.05%-0.61%0.51%0.08%

2.14%-0.26%1.04%-1.41%-5.35%0.55%3.72%0.58%

0.81% 0.17%1961-2000 3.38% 0.97% 2.02% 0.17%

Fuente: Elaboración propia con datos del Fondo Monetario Internacional, BCR y Consejo Monetario Centroamericano.

Simbología:

ΓY: Tasa de crecimiento del PIB real

Γy: Tasa de crecimiento del PIB real percápita

Γk: Tasa de crecimiento del Capital real percápita

Â: Tasa de crecimiento de la productividad total de los factores

11 Si bien es cierto los resultados de descomposición del crecimiento son sensibles a la elección del parámetro α, nuestra elecciónobedece a los estudios precedentes hechos para la economía salvadoreña. Acevedo (2002) utiliza un alfa de 0.4, al igual que DeGregorio y Lee (1999), Senhadji (1999) y Easterly y Levine (2001). Edwards (1999) estima en 0.566 dicho parámetro para ElSalvador y Morales y otros (1998) obtienen un resultado de 0.4907.

12 La contribución del capital se calcula como αΓK.

DOCUMENTO DE TRABAJO - 0 2

25

Otro aspecto que es pertinente evaluares la relación entre los determinantes delcrecimiento y los índices de desarrollo financieropara el caso salvadoreño. En la tabla 3.2 semuestran además de las tasas de crecimientopromedio del producto y el capital per cápita,13

las tasas de crecimiento de los indicadores dedesarrollo financiero. Como se puede evidenciar,las mayores tasas de crecimiento promedio en elperíodo muestral son las del indicador de tamañodel banco central (Γ

BC) y el requerimiento de

reservas (ΓRES

). Esto nos indica el nivel derepresión financiera a la que pudo estar sometidoel sector financiero, especialmente entre los años60 y 80. De hecho, aunque es clara la reducciónen las tasas de crecimiento de los índices delbanco central y de reservas requeridas en ladécada del 90, esta condición no es suficientepara revertir la importancia que han tenido laspolíticas centralizadas en las primeras décadasde nuestro período muestral. Efectivamente, elíndice de tamaño del sector bancario respecto albanco central (Γ

RA) muestra un desempeño

opuesto al del banco central, haciendo que sutasa de crecimiento promedio en los 40 años seala más baja de todo los indicadores de desarrollofinanciero.

Por su parte, las medidas de profundidady crédito (Γ

AB, Γ

PR y Γ

CR) son más estables,

teniendo un mejor desempeño el indicador deprofundidad financiera, seguido por la razón deactivos de los bancos respecto al PIB y el crédito.Con estos resultados se puede deducir que ellargo proceso de represión financiera a la queestuvo expuesto el sector bancario salvadoreño,generó que la función de intermediación en laeconomía fuera ejecutada principalmente por elbanco central, reduciendo la importancia delsector bancario privado en las actividades deinversión y asignación de los recursos. Sin em-bargo, de acuerdo con los datos, esta condiciónse ha revertido significativamente a partir de laimplementación del proceso de reformas aprincipios de los años noventa. A partir de esteperíodo, los índices de desarrollo financiero delos bancos privados han presentado las tasas decrecimiento más altas en el período muestral,mientras que los indicadores de la importanciadel banco central dentro de las actividades deintermediación se han reducido de maneraimportante. El crédito muestra una tasa récordcercana al 10% para la segunda mitad de ladécada de los noventa, los activos de los bancoscon relación al producto se han fortalecidosignificativamente y el índice de monetizaciónde la economía mantiene tasas de crecimientopositivas.

13 Se incluye la tasa de crecimiento de la razón inversión-producto como una medida alternativa del stock de capital.

DOCUMENTO DE TRABAJO - 0 2

26

Finalmente, para facilitar lacomparación entre los determinantes delcrecimiento y los indicadores de desarrollofinanciero se sigue el proceso que aplican Kingy Levine (1993c), en el que se analizan lasrelaciones contemporáneas entre las variables deintermediación (a nivel de correlaciones) y deesta manera explican la influencia que cada unade ellas tienen en el crecimiento de la economía.En la tabla 3.3 se muestra la matriz decorrelaciones entre las variables descritasanteriormente. Como se define en la teoría, lainversión, la acumulación de capital y laproductividad de los factores muestran unacorrelación positiva con el crecimiento. Sin em-

bargo, es importante mencionar que la relaciónencontrada entre las medidas de crecimiento delproducto y la productividad de los factores, lascuales muestran valores muy cercanos a launidad, es mucho más importante que lasrelaciones temporales entre el capital, la inversióny el producto; explicándose que factoresdiferentes a la acumulación del capital (como latecnología y los procesos de producción, porejemplo), tienen una influencia más importanteen la determinación del crecimiento para laeconomía salvadoreña.

Tres de las seis medidas de desarrollofinanciero muestran una correlación negativa

Tabla 3.2. Desarrollo Financiero y los Determinantes del Crecimiento en El Salvador,1961-2000.

Tasa de Crecimiento PromedioPeríodo Γy

1961-19641965-19691970-19741975-19791980-19841985-19891990-19951996-2000

3.53%3.96%2.19%6.86%0.13%-1.53%1.28%0.21%

Fuente: Elaboración propia con datos del Fondo Monetario Internacional, BCR y Consejo Monetario Centroamericano.

Simbología:

ΓY: Tasa de crecimiento del PIB percápita.

Γk: Tasa de crecimiento del Capital percápita.

Γ I/Y: Tasa de crecimiento de la inversión como proporción del PIB.

Â: Tasa de crecimiento de la productividad total de los factores.

ΓRA: Tasa de crecimiento de los activos de bancos, respecto a los activos totales (bancos comerciales y banco central).

ΓCR: Tasa de crecimiento del crédito privado como proporción del PIB.

ΓBC: Tasa de crecimiento de la proporción de los activos del banco central respecto al PIB.

ΓAB: Tasa de crecimiento de la proporción de los activos de los bancos privados respecto al PIB.

ΓPR: Tasa de crecimiento de la profundidad financiera.

ΓRES: Tasa de crecimiento del requerimiento de reservas para los bancos.

3.55%1.32%1.92%1.33%-5.30%-0.06%4.23%0.66%

Γk ΓI/Y

2.06%-3.66%2.10%5.56%-3.14%-2.15%5.78%-2.71%

2.14%-0.26%1.04%-1.41%-5.35%0.55%3.72%0.58%

-1.35%-2.29%-0.43%-1.66%-2.03%2.71%3.75%2.10%

-3.30%1.71%2.86%-1.02%1.68%-4.95%5.25%9.28%

12.87%11.22%3.54%6.86%18.77%-10.58%-4.04%-7.85%

-3.02%1.72%2.92%-0.63%2.17%-4.50%4.85%8.90%

1.95%1.04%3.24%0.79%2.93%-4.53%6.68%4.84%

3.52%13.96%-0.65%-8.65%4.88%0.37%8.05%3.07%

ΓRA ΓCRÂ ΓBC ΓAB ΓPR ΓRES

3.17%2.11%1.64%3.33%1.45%0.22%0.17%0.65%2.02%0.97%1961-2000

y

DOCUMENTO DE TRABAJO - 0 2

27

con la tasa de crecimiento percápita de laeconomía. Esto se puede racionalizar alconsiderar las diferentes etapas por las que hapasado la economía salvadoreña, la cual haenfrentado durante nuestro período de análisisal menos cuatro cambios estructurales quepueden afectar las relaciones contemporáneasentre las variables analizadas. Como sugiere DeGregorio y Guidotti (1992), la relación negativaentre crecimiento económico y desarrollofinanciero puede sustentarse en economías quese caracterizan por un alto grado de represiónfinanciera, condición que de acuerdo a lodiscutido previamente, fue la principal barrera

que tuvo que enfrentar el sector financiero, porlo menos hasta el año de 1989. Sin embargo,resulta interesante ver que estos indicadoresmuestran correlaciones relativamente bajas conla tasa de crecimiento del producto, siendo lamás alta la de los activos del Banco Central(-0.447), que como mencionamos antes, es lainstitución que ejecutó la mayoría de lasfunciones que normalmente realiza el sectorfinanciero privado (como la asignación delcrédito y la determinación de tasas de interés,entre otras), y que no necesariamente puedeconsiderarse como la más adecuada paradesempeñarlas.

Tabla 3.3 Correlaciones para Determinantes del Crecimiento Económico.

Indicador ΓK

ΓY

Γy

ΓK

Γ I/Y

ÂΓRA

ΓCR

ΓBC

ΓAB

ΓPR

ΓRES

0.0410.2040.5741.000

Fuente: Elaboración propia con datos del Fondo Monetario Internacional, BCR y Consejo Monetario Centroamericano.

Simbología:

ΓY: Tasa de crecimiento del PIB

Γy: Tasa de crecimiento del PIB percápita

Γk: Tasa de crecimiento del Capital percápita

Γ I/Y: Tasa de crecimiento de la inversión como proporción del PIB.

Â: Tasa de crecimiento de la productividad total de los factores

ΓRA: Tasa de crecimiento de los activos de bancos, respecto a los activos totales (bancos comerciales y banco central)

ΓCR: Tasa de crecimiento del crédito privado como proporción del PIB.

ΓBC: Tasa de crecimiento de la proporción de los activos del banco central respecto al PIB

ΓAB: Tasa de crecimiento de la proporción de los activos de los bancos privados respecto al PIB

ΓPR: Tasa de crecimiento de la profundidad financiera

ΓRES: Tasa de crecimiento del requerimiento de reservas para los bancos.

0.1980.1591.000

ΓI/Y

0.8330.925-0.227-0.0191.000

0.2330.255-0.270-0.0400.3551.000

-0.0400.0050.0450.115-0.0120.2251.000

-0.396-0.4470.216-0.019-0.523-0.752-0.0741.000

-0.072-0.0250.0480.117-0.0430.2300.991-0.0601.000

-0.038-0.016-0.0210.032-0.0080.0060.6520.2410.6421.000

0.0080.1150.0630.2050.089-0.237-0.0810.171-0.0950.0721.000

ΓRA ΓCRÂ ΓBC ΓAB ΓPR ΓRES

DOCUMENTO DE TRABAJO - 0 2

28

Los indicadores de desarrollo financieroque presentan una relación positiva con elproducto per cápita también muestrancorrelaciones muy bajas, siendo la menosimportante la tasa de crecimiento del crédito(0.005). Como se mencionó anteriormente, losdiferentes cambios estructurales que haexperimentado el sector bancario salvadoreñopueden generar que las correlaciones históricasno sean estables en el tiempo (al igual que conlos datos promediados), por lo que es probableque las relaciones de largo plazo no puedan serextraídas satisfactoriamente a través de medidasde correlación intertemporal.

La relación entre la productividad totalde los factores y los indicadores de desarrollofinanciero también presenta resultados mixtos.La razón de activos respecto al banco central(Γ

RA) muestra una correlación positiva, mientras

que el indicador del banco central (ΓBC

) esnegativa. El resto de los indicadores,independientemente de sus signos, presentancorrelaciones muy cercanas a cero, por lo que larelación de largo plazo entre la productividadde los factores y el desarrollo financiero no podríaser establecida claramente a priori.

Con estos resultados conviene ahondaren el análisis, de tal manera que puedaidentificarse más precisamente la influencia quela intermediación financiera tiene en elcrecimiento económico para el caso salvadoreño.De la exploración inicial se puede intuir que elcrecimiento económico en El Salvador se hadebido principalmente a la acumulación defactores (capital y trabajo), mientras que a pesar

de que la productividad total de los factores tieneuna influencia altamente significativa en elcrecimiento, ésta no ha sido suficientementepromovida para mejorar el desempeño de laeconomía salvadoreña. Asimismo, aunque no seha identificado una relación positiva entredesarrollo financiero y crecimiento económico,se puede inferir que en una buena parte delperíodo muestral, la intermediación financieraen El Salvador fue dirigida principalmente porel sector público (en particular, el banco cen-tral), sin encontrarse todavía evidencia de queéste haya tenido un efecto positivo en las mejorastecnológicas, ni en el aumento de la tasa decrecimiento de la economía.

C. Modelo de Vectores Autoregresivos(VAR) para medir la Relación deLargo Plazo entre DesarrolloFinanciero y Crecimiento Económicoen El Salvador.En esta sección se desarrolla un esquema

de análisis de vectores autoregresivosmultivariados para evaluar si la intermediaciónfinanciera y la tasa de crecimiento del productoen El Salvador tienen una relación estacionariaen niveles que puede ser representada medianteun modelo de corrección de errores. El análisistiene por objeto encontrar las relaciones de largoplazo entre el desarrollo financiero y elcrecimiento económico, y con estos mismosresultados trataremos de explicar las relacionescausales entre dichas variables. El modelo se basaen el trabajo de Luintel y Khan (1999).

La teoría del crecimiento establece queel desarrollo financiero presenta una relación

DOCUMENTO DE TRABAJO - 0 2

29

positiva con la acumulación del capital y con latasa de interés real de la economía. Un sistemafinanciero más desarrollado tiene la capacidadde canalizar mejor los recursos y es más eficienteen la evaluación de proyectos de innovación, porlo que contribuye a aumentar la tasa decrecimiento de la economía. Asimismo, la tasade retorno de las inversiones se ve influida porla tecnología utilizada para evaluar los proyectos,por lo que un sistema financiero moderno yeficiente tiene la capacidad de aumentar laproductividad marginal del capital,incrementando también la tasa de crecimientodel producto. Estos postulados se puedenrepresentar mediante la siguiente relación:

DF= f(y,r) (8)

Donde DF es una medida de desarrollofinanciero en logaritmos, y es el producto realper cápita (en logaritmos) y r es la tasa de interésreal. De acuerdo a la teoría, f´y y f´r son positivas.Por otro lado, con base en la ecuación (5), sepuede definir la siguiente función:

y= f(k) (9)

Donde k es el logaritmo del capital percápita real. Así, nuestro VAR puede estarconformado por cuatro variables explicativas“endógenas”: y, DF, k y r. Así, bajo el enfoquede máxima verosimilitud de Johansen (1988),un modelo de VAR(p) puede serreparametrizado como:

∆Xt=µ+Ω

1∆X

t-1+Ω

2∆X

t-2 +...+Ω

p-1∆X

t-p-1+IIX

t-p+u

t

Donde Xt=[ y, DF, k, r]´ es un vector(4x1) de variables integradas de primer orden[I(1)]; Ω

i son matrices (4x4) de coeficientes; µ

es un vector (4x1) de constantes y ut es un vec-

tor de términos de error normales eindependientemente distribuidos. La existenciade h<4 vectores de cointegración implica que ∏es una matriz de rango incompleto h, y por lotanto puede ser descompuesta como ∏ = αβ’donde α(4x h) y β(4x h) y (10) se pueden rescribircomo:

∆Xt=µ+Ω

1∆X

t-1+Ω

2∆X

t-2 +...+Ω

p-1∆X

t-p-1+α(β’X

t-p)+u

t

Las filas de β se interpretan como losdiferentes vectores de cointegración, mientrasque β’X generan procesos lineales estacionarios.Las alfas son los coeficientes de corrección deerror, los cuales indican la velocidad de ajustede las variables cointegradas cuando convergenal equilibrio de largo plazo.

Los vectores β en la ecuación (11) sonvectores no restringidos. Es decir, al menos quesolamente exista un vector de cointegración(h=1), la matriz de vectores de cointegración nopuede ser identificada como una relación delargo plazo. Esto ocurre porque cualquiercombinación lineal entre dos o más vectores decointegración genera otra relación estacionaria.Por lo tanto, si el rango de cointegración de unsistema es mayor que uno, entonces sininformación exacta extramuestral, no es posibleestimar relaciones de comportamiento comovectores de cointegración. Para tal efecto,tendremos en cuenta al momento de identificar(10)

(11)

DOCUMENTO DE TRABAJO - 0 2

30

los vectores de cointegración, el papel deldesarrollo financiero sobre el crecimiento a travésde los determinantes del mismo (el capital y latasa de interés real para el caso específico denuestro modelo). Así esperaríamos ex-ante, quelos vectores de cointegración muestren unarelación producto - tasa de interés - desarrollofinanciero y producto - capital - tasa de interés(Luintel y Khan, 1999).

El primer paso para el análisis de VARes definir el orden de integración de las vari-ables bajo estudio. Para tal efecto se evaluó laestacionariedad de las series con base al análisisde raíces unitarias propuesto por Dickey y Fuller(1981). En la tabla 3.4 se muestran estas pruebas,y como se puede evidenciar, todas las seriesutilizadas para el VAR son variables estacionarias.

Para todas las series excepto k, se utilizauna constante y los rezagos incluidos en laespecificación de Dickey y Fuller son tres,excepto para la variable crédito, que se utilizaron5 rezagos para eliminar autocorrelación. Lahipótesis nula de raíces unitarias es rechazadapor lo menos al 5% en todos los casos, exceptopara el producto percápita que la hipótesis esrechazada al 10%. Con estos resultados, si lasvariables explicativas del VAR son estacionariasen diferencias, es posible que una combinaciónlineal entre ellas genere una nueva serieestacionaria. Como afirma Greene (1998), “sidos variables I(1) están cointegradas, entoncesuna combinación lineal de ellas es I(0)”, por loanterior, el siguiente paso de nuestra mediciónes establecer la existencia de vectores decointegración para las variables analizadas.

Tabla 3.4 Pruebas de Dickey-Fuller para verificar estacionariedad de las series.

Series

y

k

RA

CR

BC

AB

PR

r

-2.1871.102-1.459-2.596-2.151-1.629-0.647-1.760

ConstanteHipotesis nula

I(0) I(1)-2.807-2.127-3.249-3.169-4.053-3.000-3.359-4.309

SiNoSiSiSiSiSiSi

Rezagos

33353333

Valores Críticos Ho=I(0)1% 5% 10%

-3.612-2.624-3.612-3.623-3.612-3.612-3.612-3.612

-2.940-1.950-2.940-2.945-2.940-2940-2.940-2.940

-2.608-1.620-2.608-2.611-2.608-2.608-2.608-2.608

Valores Críticos Ho=I(1)1% 5% 10%

-3.617-2.626-3.617-3.629-3.617-3.617-3.617-3.617

-2.942-1.950-2.942-2.947-2.942-2.942-2.942-2.942

-2.609-1.621-2.609-2.612-2.609-2.609-2.609-2.609

Los valores críticos son tomados de MacKinnon (1991)

DOCUMENTO DE TRABAJO - 0 2

31

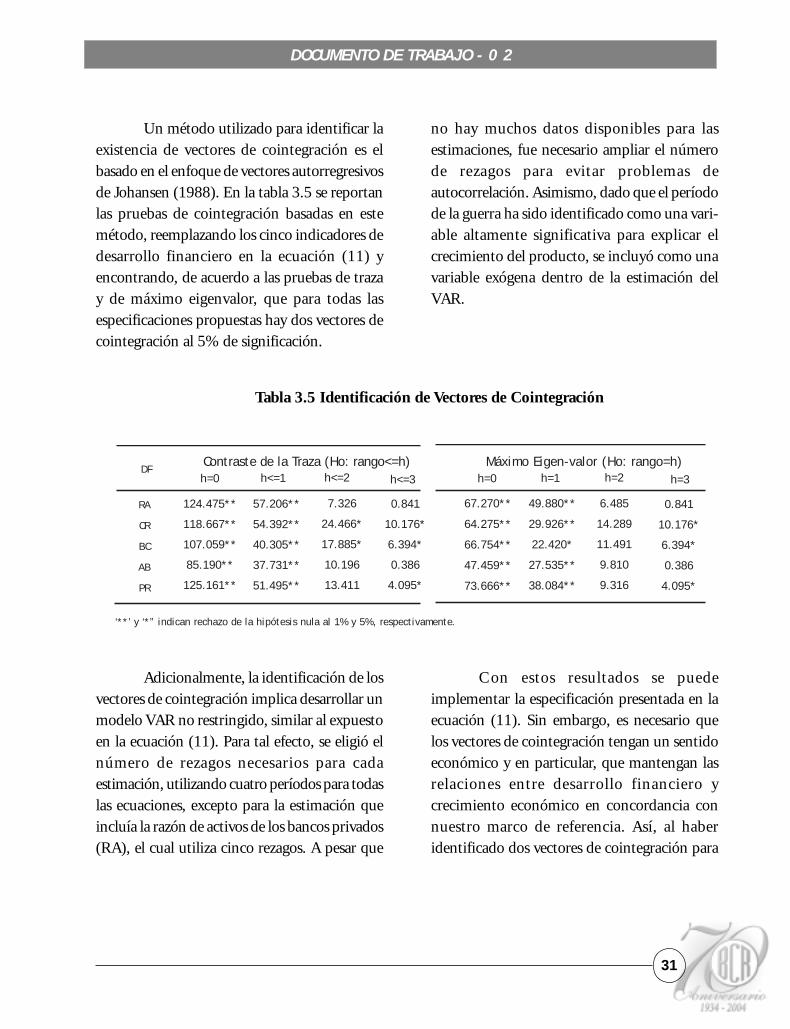

Un método utilizado para identificar laexistencia de vectores de cointegración es elbasado en el enfoque de vectores autorregresivosde Johansen (1988). En la tabla 3.5 se reportanlas pruebas de cointegración basadas en estemétodo, reemplazando los cinco indicadores dedesarrollo financiero en la ecuación (11) yencontrando, de acuerdo a las pruebas de trazay de máximo eigenvalor, que para todas lasespecificaciones propuestas hay dos vectores decointegración al 5% de significación.

no hay muchos datos disponibles para lasestimaciones, fue necesario ampliar el númerode rezagos para evitar problemas deautocorrelación. Asimismo, dado que el períodode la guerra ha sido identificado como una vari-able altamente significativa para explicar elcrecimiento del producto, se incluyó como unavariable exógena dentro de la estimación delVAR.

Tabla 3.5 Identificación de Vectores de Cointegración

RA

CR

BC

AB

PR

124.475**

118.667**

107.059**

85.190**

125.161**

‘**’ y ‘*” indican rechazo de la hipótesis nula al 1% y 5%, respectivamente.

DFContraste de la Traza (Ho: rango<=h)h=0 h<=1 h<=2 h<=3

Máximo Eigen-valor (Ho: rango=h)h=0 h=1 h=2 h=3

57.206**

54.392**

40.305**

37.731**

51.495**

7.326

24.466*

17.885*

10.196

13.411

0.841

10.176*

6.394*

0.386

4.095*

67.270**

64.275**

66.754**

47.459**

73.666**

49.880**

29.926**

22.420*

27.535**

38.084**

6.485

14.289

11.491

9.810

9.316

0.841

10.176*

6.394*

0.386

4.095*

Adicionalmente, la identificación de losvectores de cointegración implica desarrollar unmodelo VAR no restringido, similar al expuestoen la ecuación (11). Para tal efecto, se eligió elnúmero de rezagos necesarios para cadaestimación, utilizando cuatro períodos para todaslas ecuaciones, excepto para la estimación queincluía la razón de activos de los bancos privados(RA), el cual utiliza cinco rezagos. A pesar que

Con estos resultados se puedeimplementar la especificación presentada en laecuación (11). Sin embargo, es necesario quelos vectores de cointegración tengan un sentidoeconómico y en particular, que mantengan lasrelaciones entre desarrollo financiero ycrecimiento económico en concordancia connuestro marco de referencia. Así, al haberidentificado dos vectores de cointegración para

DOCUMENTO DE TRABAJO - 0 2

32

cada variable proxi de desarrollo financiero, yteniendo en cuenta que el VAR multivariado denuestro modelo incluye cuatro variablesendógenas, se requieren al menos cuatrorestricciones para que los vectores decointegración estén plenamente identificados.

Como sugieren Luintel y Khan (1999),dos restricciones surgen de manera directa: elprimer vector de cointegración se puedenormalizar para que muestre una relación delproducto, mientras que el segundo se normalizapara representar una relación de desarrollofinanciero. Una tercera restricción paramétricasurge del marco de referencia de estainvestigación: el impacto del desarrollofinanciero en el producto se logra a través de losdeterminantes del crecimiento, en particular deuna mejor asignación de los recursos y por lotanto, de una más eficiente acumulación delstock de capital en la economía. Por lo anterior,se puede restringir que el desarrollo financierono afecte directamente al producto en el largoplazo, sino que esta relación se vincule a travésde la acumulación del capital. Finalmente, unacuarta restricción surge de la relación inversaentre capital y desarrollo financiero. De acuerdoa la teoría, el desarrollo financiero afectapositivamente la acumulación de capital, peroel efecto en sentido contrario no es consideradoen la teoría del crecimiento económico. Por lotanto, puede implementarse una relación entredesarrollo financiero y producto sin considerarel efecto del capital en la primera variable.

Estas restricciones se aclararananalizando la ecuación (12), la cual ejemplificala estructura del vector autorregresivomultivariado propuesto. Las primeras dosrestricciones implican hacer los coeficientes β

11y β

22 igual a la unidad, por lo que las relaciones

de largo plazo del producto y el desarrollofinanciero quedan en función del resto de lasvariables incluidas como endógenas. La tercerarestricción implica que β

12 es igual a cero, lo

que hace que en el primer vector decointegración el producto quede en función delcapital y la tasa de interés real. La cuartarestricción hace el parámetro β

23 igual a cero,

por lo que la variable de desarrollo financieroqueda en el largo plazo, en función del nivel delproducto y la tasa de interés real. Con estascuatro restricciones, el vector de cointegraciónqueda plenamente identificado por lo que elVAR puede ser estimado a través de regresionesde máxima verosimilitud.14

Por otro lado, el signo y significación delos términos de corrección de errores esimportante también para la identificación(Wickens, 1996). Para que el primer vector decointegración tenga sentido económico y sea unarelación del lado del producto, se requiere queel parámetro α

11 sea negativo y significativo. De

14 Luintel y Khan siguen el esquema de sobre-identificación propuesto por Pesaran y Shin (1994). Sin embargo, en este trabajo seadopta la sugerencia de Johansen (1991) de utilizar r2 restricciones para una identificación plena, a pesar de la crítica que hacenPesaran y Shin a este enfoque.

∆yt∆DFt∆kt∆rt

α11 α12

α21 α22

α31 α32

α41 α42

β11 β12

β21 β22

β13

β23

β14

β24

yt-1DFt-1kt-1rt-1

ut+....+= (12)

DOCUMENTO DE TRABAJO - 0 2

33

igual forma, para que el segundo vector decointegración sea una relación del desarrollofinanciero se requiere que el coeficiente α

22 sea

negativo y significativo.

Con estos aspectos resueltos, puedenanalizarse los resultados obtenidos de lasestimaciones realizadas. En la tabla 3.6 semuestran los parámetros estimados para losvectores de cointegración y los términos decorrección de error de las regresiones de nuestrointerés. Las relaciones de largo plazo sonconsistentes con las predicciones de la teoría deldesarrollo financiero y en general se obtienencoeficientes altamente significativos. En elprimer vector de cointegración se encuentra que

el capital mantiene una relación positiva ysignificativa con el producto. El coeficiente β

13,

que se interpreta como la elasticidad desustitución entre capital y trabajo, varía entreun 16% y 45%, dependiendo de la variable dedesarrollo financiero que se incluya en el VAR,lo que validaría el supuesto de una función deproducción neoclásica. Por otro lado, la tasa deinterés no muestra consistencia en sucomportamiento, y su signo es positivosolamente en la ecuación que incluye al créditocomo variable de desarrollo financiero (VAR 2).Sin embargo, como puede apreciarse, loscoeficientes de la tasa de interés real no sonsignificativos en las estimaciones o son muycercanos a cero.

Tabla 3.6 Estimaciones de los coeficientes de los Vectores de Cointegracióny Términos de Corrección de Error para VAR Multivariado.

El coeficiente α ij es el término de corrección de error del vector de cointegración j en el VAR i.Los valores entre paréntesis muestran el estadístico “t” de significación. El valor crítico para rechazar lahipotesis nula es de 1.717 (2.074) [2.819] para un nivel de significación del 10% (5%) [1%].

(1)

(2)

(3)

(4)

(5)

7.659

5.266(7.163)7.140

5.444

5.643

Primer Vector de Cointegración (Relación del producto)µVAR

y

y

y

y

y

=

=

=

=

=

1

0.163(2.238)0.451

(5.161)0.220

(2.864)0.418

(5.435)0.394

(26.856)

+

+

+

+

+

k

0.028(-3.739)

0.002(0.424)0.011

(-2.175)0.000

(-0.051)0.001

(-0.278)

-

+

-

-

-

r

-0.150(-1.881)-0.226

(-2.600)-0.177

(-3.964)-0.278

(-2.552)0.262

(0.898)

α11

-0.975(-5.789)-0.365

(-2.090)0.906

(3.922)-0.592

(-2.671)0.094

(0.133)

α21

(1)

(2)

(3)

(4)

(5)

1.069

-8.913(-3.318)-0.329

-13.667

-26.464

Segundo Vector de Cointegración (Relación del Des.Financiero)

µVAR

RA

CR

BC

AB

PR

=

=

=

=

=

2

0.582(4.671)1.317

(4.381)0.305

(0.507)1.874

(7.451)3.316

(34.739)

+

+

+

+

+

y

0.051(6.970)0.023

(2.811)0.092

(-4.136)0.037

(4.850)0.041

(3.410)

r

-1.040(-6.832)-0.245

(-2.722)-0.382

(-5.360)-0.391

(-3.397)0.028

(0.143)

α22

-0.096(-1.337)

0.035(0.776)0.023

(1.655)-0.062

(-1.100)0.126

(1.579)

α12

+

+

-

+

+

DOCUMENTO DE TRABAJO - 0 2

34

Respecto a los términos de correcciónde error del primer vector de cointegración, lamayoría son negativos, aunque la significaciónno es estable para todas las estimaciones. Laecuación que incluye a la profundidad financiera(VAR 5) muestra un alfa positivo pero nosignificativo. Los factores de ajuste para lasecuaciones que incluyen a las variables de crédito,banco central y activos de bancos privadosrespecto al PIB (VAR 2, 3 y 4), son todasnegativas y su velocidad de ajuste varía entre un17% y 27%. Para el caso del VAR que incluye laproporción de activos (VAR 1), se encuentra untérmino de ajuste negativo, pero significativonada más a un nivel de significación del 10%,siendo su velocidad de ajuste similar a la de lasotras variables, de un 15%. Con estos resultados,dados los diferentes indicadores de desarrollofinanciero, puede inferirse que hay evidencia deuna relación de largo plazo entre la acumulaciónde capital y el nivel del producto para el casosalvadoreño. Por su parte, los coeficientes de latasa de interés real no muestran evidencia quepueda vincular positivamente su impacto en ellargo plazo sobre la producción.

El segundo vector de cointegraciónmuestra también una relación significativamentepositiva entre desarrollo financiero y el nivel delproducto en El Salvador. Todos los parámetrosestimados para el producto son positivos ysignificativos, excepto para la relación con losactivos del banco central, cuyo coeficiente no essignificativo. Es interesante observar el impactodel producto en cada uno de los índices dedesarrollo financiero; el coeficiente más alto estávinculado con la medida de profundidadfinanciera, lo que podría relacionarse con la