Nome 1º autor, e-mail, instituição - Faculdade · Web viewThe theoretical...

30

INSTITUTO DE DESENVOLVIMENTO EDUCACIONAL DO ALTO URUGUAI FACULDADES IDEAU PERFIL DO CONTADOR PRIVADO BOTTON, Marcia Zani² [email protected] COMIN, Camila² [email protected] CONFORTIN, Alex Junior¹ [email protected] FRESCHI, Elisandra Mottin² [email protected] LONGO, Patrícia Di Francesco² [email protected] PASSARI, Fernando¹ [email protected] RIBAS, Brendali Bastos¹ [email protected] SANTIN, Edinilson¹ [email protected] SANTOS, Denise Michael Dos² [email protected] SILVA, Glauco Cesar da¹ [email protected] ZANCANARO, João Henrique² [email protected]. 1 discente do curso Ciências Contábeis, Nível 1, 2016/1 - Faculdade IDEAU - Getúlio Vargas-RS. 2 docente do curso Ciências Contábeis, Nível 1, 2016/1 - Faculdade IDEAU – Getúlio Vargas-RS. RESUMO: A contabilidade é existente desde os primórdios da humanidade, ela era considerada uma contabilidade rudimentar pelo fato do homem primitivo utilizar da contagem para controle de seus instrumentos de caça e pesca. Nos tempos de hoje o contador é um dos principais profissionais no mundo da gestão, primeiramente, pode-se perceber que para tornar-se um contador completo é indispensável obter conhecimento na área exata, porém não suficiente, pelo contrário, durante seu traslado profissional irá trabalhar com pessoas de diferentes personalidades, pode- ___________________________________________________________________________ _______________ Mostra de Iniciação Científica e Mostra de Criação e Inovação – ISSN: 2316-1566 – Getúlio Vargas – RS – Brasil 1

Transcript of Nome 1º autor, e-mail, instituição - Faculdade · Web viewThe theoretical...

INSTITUTO DE DESENVOLVIMENTO EDUCACIONAL DO ALTO URUGUAI

FACULDADES IDEAU

PERFIL DO CONTADOR PRIVADO

BOTTON, Marcia Zani²[email protected]

COMIN, Camila²[email protected]

CONFORTIN, Alex Junior¹[email protected]

FRESCHI, Elisandra Mottin²[email protected]

LONGO, Patrícia Di Francesco²[email protected]

PASSARI, Fernando¹[email protected]

RIBAS, Brendali Bastos¹[email protected]

SANTIN, Edinilson¹[email protected], Denise Michael Dos²

[email protected], Glauco Cesar da¹[email protected]

ZANCANARO, João Henrique²[email protected].

1discente do curso Ciências Contábeis, Nível 1, 2016/1 - Faculdade IDEAU - Getúlio Vargas-RS.2docente do curso Ciências Contábeis, Nível 1, 2016/1 - Faculdade IDEAU – Getúlio Vargas-RS.

RESUMO: A contabilidade é existente desde os primórdios da humanidade, ela era considerada uma

contabilidade rudimentar pelo fato do homem primitivo utilizar da contagem para controle de seus instrumentos de caça e pesca. Nos tempos de hoje o contador é um dos principais profissionais no mundo da gestão, primeiramente, pode-se perceber que para tornar-se um contador completo é indispensável obter conhecimento na área exata, porém não suficiente, pelo contrário, durante seu traslado profissional irá trabalhar com pessoas de diferentes personalidades, pode-se atestar então que a gestão de pessoas é um conteúdo fundamental para o sucesso do empresário contábil. O referencial teórico deste artigo nos possibilitou fundamentar, dar consistência a todo o estudo, norteando a pesquisa, apresentando um embasamento sobre as disciplinas nele citado. Portanto, o presente trabalho teve por objetivo traçar o perfil do contador privado. Para isso, foi elaborada uma pesquisa exploratória empregando um questionário com 12 (doze) perguntas nas cidades de Erechim, Getúlio Vargas e Paim Filho, ambos em escritórios privados que prestam seus serviços de maneira terceirizada, visando o conhecimento da área, as perguntas variaram muito, contendo de assuntos técnicos a assuntos pessoais do contador entrevistado. Após a aplicação dos questionários acima citados, os resultados foram analisados de forma qualitativa e quantitativa, evidenciou-se em suma que a maioria dos profissionais contábeis é do sexo masculino, e na sua totalidade atuando com seu escritório a mais de 3 (três) anos.

Palavras – chave: Contador. Perfil. Profissional. Escritório. Privado.

__________________________________________________________________________________________Mostra de Iniciação Científica e Mostra de Criação e Inovação – ISSN: 2316-1566 – Getúlio Vargas – RS – Brasil 1

INSTITUTO DE DESENVOLVIMENTO EDUCACIONAL DO ALTO URUGUAI

FACULDADES IDEAU

ABSTRACT: Accounting has existed since the dawn of humanity, considering a rudimentary form of accounting for the fact that primitive humans used counting to manage their hunting and fishing tools. Nowadays, the accountant is one of the leading professionals in the world of management. Firstly, it can be seen that in order to become a complete accountant, it is essential to gain an understanding of the exact area. This alone is not sufficient, however. During their Professional development, they will work with people of many different personalities. Thus, it can be attested that people management is a fundamental skill for the success of an accounting company. The theoretical framework of this article has enabled us to support and provide consistency throughout study, guiding the research and presenting a foundation for the disciples herein mentioned. Therefore, due to the scope of this science, this paper aims to profile the private accountant. In order to do this, a 12 part questionnaire was applied to private accounting offices providing third-party services in the cities of Erechim, Getúlio Vargas, and Paim Filho, aiming to gather knowledge about the area, the questions varied greatly, encompassing subjects ranging from technical to personal matters of the accountant interviewed. After the application of the aforementioned questionnaires, the results were quantitatively and qualitatively analyzed, concluding in short that the majority of accounting professionals are male and have been acting within their offices for more than 3 years.

Key Words: Accountant. Profile. Professional. Office. Private.

1 CONSIDERAÇÕES INICIAIS

A Contabilidade está ligada às primeiras manifestações humanas a necessidade social

e proteção à posse de perpetuação e interpretação dos fatos ocorridos com o objeto material

que o homem sempre dispôs para alcançar os fins propostos. Hoje em dia os serviços

contábeis tornaram-se indispensáveis para a sociedade e entidades. Seu conhecimento na área

é o instrumento mais importante para o sucesso econômico de uma empresa. O contabilista

atual precisa ser completamente estruturado intelectualmente e atualizado para suprir as

necessidades e as demandas da área. O presente Artigo foi elaborado pelos acadêmicos do

curso de Ciências Contábeis nível 01, do Instituto de Desenvolvimento Educacional do Alto

Uruguai (IDEAU), sendo supervisionado pelos seus respectivos professores. O qual trouxe

consigo o intuito de investigar e traçar o perfil do profissional contábil privado abrangente da

região norte do Alto Uruguai, (mais especificamente das cidades de Erechim, Getúlio Vargas

e Paim Filho). Para alcançar tal objetivo foi utilizada a elaboração, aplicação e interpretação

de 10 (Dez) questionários com perguntas objetivas, a fim de obter ciência do nível de

conhecimento técnico e comportamental que foi adotado pelo contador privado no mercado

atual. O qual ao longo do tempo vem sofrendo constantes transformações na demanda dos

requisitos do conhecimento, profissionalismo e qualidade na prestação de seus serviços, pois,

__________________________________________________________________________________________Mostra de Iniciação Científica e Mostra de Criação e Inovação – ISSN: 2316-1566 – Getúlio Vargas – RS – Brasil 2

INSTITUTO DE DESENVOLVIMENTO EDUCACIONAL DO ALTO URUGUAI

FACULDADES IDEAU

a competividade aumenta cada vez mais, requisitando então iniciativa, criatividade,

habilidades interpretativas e sociais por parte do contador para que o mesmo consiga suprir

com satisfação as demandas do mercado.

2. DESENVOLVIMENTO

2.1 Referencial Teórico

2.1.1 Símbolos da Contabilidade

A contabilidade tem como principal símbolo o Caduceu que é representado por um

bastão entrelaçado por duas serpentes e um elmo alado. Uma das simbologias de Mercúrio,

legendário Deus protetor do comércio, emblema da paz e prosperidade. A insígnia da

profissão contábil significa a capacidade, a inteligência e a astúcia. Os romanos utilizavam o

Caduceu como símbolo do equilíbrio moral e da boa conduta: o bastão expressa o poder de

quem conhece a Ciência Contábil, que tem por objeto de estudo o patrimônio das entidades;

as serpentes simbolizam a sabedoria, isto é, o quanto se deve estudar antes de agir, para

escolher o caminho correto e ao mesmo tempo o mais vantajoso para o cliente; as asas

figuram a diligência, a presteza, a dedicação e o cuidado ao exercer a profissão; o elmo é

emblemático de pensamentos elevados. (CRC-PB, 2016)

A antiguidade do símbolo é muito grande e encontra-se na Índia, gravado nas lápides

de pedra denominadas nagakals, uma espécie de ex-votos que aparecem à entrada dos

templos. Erich Zimmer deriva o Caduceu da Mesopotâmia, onde pode ser visto na taça

sacrifical do rei Gudea de Lagash (2.600 a.C.). Apesar da longínqua data, o autor mencionado

diz que o símbolo é provavelmente anterior, considerando os mesopotâmicos as duas

serpentes entrelaçadas como símbolo do deus que cura as enfermidades, sentido que passou à

Grécia e aos emblemas de nossos dias. (CRC-SP, 2016)

__________________________________________________________________________________________Mostra de Iniciação Científica e Mostra de Criação e Inovação – ISSN: 2316-1566 – Getúlio Vargas – RS – Brasil 3

INSTITUTO DE DESENVOLVIMENTO EDUCACIONAL DO ALTO URUGUAI

FACULDADES IDEAU

Em referência a profissão contábil, atualmente as asas simbolizam a diligência, a

dedicação e o cuidado ao exercer a profissão; o elmo significa a proteção aos pensamentos

baixos que levam a ações desonestas; o bastão simboliza o poder de quem conhece a Ciência

Contábil e as serpentes representam a sabedoria, o quanto se deve estudar antes de agir para

escolher o caminho certo e vantajoso para o usuário. (CRC-PB, 2016).

Figura 1: Caduceu Fonte: CRC-PB

2.1.2 Teorias da Contabilidade

A contabilidade é a ciência que estuda o patrimônio do ponto de vista econômico e

financeiro, bem como os princípios e as técnicas necessárias ao controle, à exposição e à

análise dos elementos patrimoniais e de suas modificações. (MARION, 2004)

É o instrumento que fornece o máximo de informações úteis para as tomadas de

decisões dentro e fora da empresa. (MARION, 1996)

Seu objeto de estudo é o patrimônio de uma entidade. Sendo que, seu objetivo

científico é a correta representação do Patrimônio e na apreensão e análise das causas das

possíveis mutações.

__________________________________________________________________________________________Mostra de Iniciação Científica e Mostra de Criação e Inovação – ISSN: 2316-1566 – Getúlio Vargas – RS – Brasil 4

INSTITUTO DE DESENVOLVIMENTO EDUCACIONAL DO ALTO URUGUAI

FACULDADES IDEAU

Tais representações são realizadas através de demonstrações de resultados (DRE),

balanço patrimonial (BP) e demonstração de lucros ou prejuízos acumulados (DLPAc), que

por sua vez obtém a durabilidade de um ano. (MARION, 2004).

A principal finalidade da contabilidade é fornecer informações financeiras e

econômicas da entidade. (MARION, 2004) Entretanto, vale ressaltar que os usuários destas

informações vão muito além de sócios e administradores das respectivas empresas, mas sim,

todos aqueles que de alguma forma se interessam na situação financeira da entidade, ex:

Investidores: estão interessados basicamente no lucro que a empresa está

proporcionando e se a empresa se mantém rentável.

Fornecedores: são aqueles que fornecem mercadorias a prazo para empresa. Portanto,

seus interesses se voltam em saber se a empresa realmente tem plenas condições para

liquidação das dívidas.

Bancos: para os bancos é de extrema necessidade a comprovação de plenas condições

financeiras por parte da empresa, para que a mesma consiga realizar um empréstimo.

O conceito a seguir descreve de maneira clara quem são os usuários da contabilidade.Os usuários tanto podem ser internos como externos e, mais ainda, com interesses diversificados razão pela qual as informações geradas pela Entidade devem ser amplas e fidedignas e, pelo menos, suficientes para a avaliação da sua situação patrimonial e das mutações sofridas pelo seu patrimônio, permitindo a realização de inferências sobre seu futuro. (USUÁRIOS DA CONTABILIDADE, 2012)

Porém, para a efetuação correta das informações e demonstrações contábeis de uma

empresa se faz necessário ó uso de algumas regras que no ramo contábil pode ser chamado e

Pilares da Contabilidade.

A resolução do CFC nº 750/93 dispõe dos seguintes princípios: entidade, continuidade,

oportunidade, registro pelo valor original, atualização monetária, competência e prudência.

Os pilares visam o oferecimento de condições corretas, claras e amplas para que os

registros e demonstrações sejam completamente confiáveis. Portanto, define-se assim que os

princípios contábeis como premissas básicas para a transparência na análise da situação

econômica, social e institucional da entidade.

2.1.3 Matemática

__________________________________________________________________________________________Mostra de Iniciação Científica e Mostra de Criação e Inovação – ISSN: 2316-1566 – Getúlio Vargas – RS – Brasil 5

INSTITUTO DE DESENVOLVIMENTO EDUCACIONAL DO ALTO URUGUAI

FACULDADES IDEAU

A palavra matemática deriva da palavra grega "matemathike", "máthema" =

compreensão, explicação, ciência, conhecimento, aprendizagem; "thike" = arte. Portanto, a

matemática é a arte ou técnica de explicar, de conhecer, de entender os números e as formas

geométricas. (WIKIPÉDIA, 2016)

Segundo BOYER 2012, a numeração escrita nasceu, nas épocas mais primitivas, do

desejo de manter registros de gado ou outros bens, com marcas ou traços em paus, pedras,

etc., aplicando o princípio da correspondência biunívoca. Os sistemas de escrita numérica

mais antigos que se conhecem são os dos egípcios e dos babilônios, que datam

aproximadamente do ano 3500 a.C.

Por volta dos séculos IX e VIII a.C a Matemática engatinhava na Babilônia. Os

babilônios e os egípcios já tinham uma álgebra e uma geometria, mas somente o que bastasse

para as suas necessidades práticas, e não de uma ciência organizada. Na Babilônia, a

Matemática era cultivada entre os escribas responsáveis pelos tesouros reais. Apesar de todo

material algébrico que tinham os babilônios e egípcios, só podemos encarar a matemática

como ciência, no sentido moderno da palavra, a partir dos séculos VI e V a.C. na Grécia. A

Matemática grega se distingue da babilônica e egípcia pela maneira de encará-la. Os gregos

fizeram-na uma ciência propriamente dita sem a preocupação de suas aplicações práticas.

(OLIVEIRA, 1968)

Os matemáticos de hoje em dia se baseiam muito em demonstrações atuais,

envolvendo a chamada “matemática pura” que só desenvolveu-se dando mais ênfase a ciência

a partir do século XIX. Porém tudo antes desse grande século de proveito significativo a

matemática aparecia com inúmeras concepções que poderíamos tratar como pré-requisitos,

mas que o homem analisaria e estudaria tudo de uma forma bem primitiva. Muitas definições

matemáticas hoje utilizadas e adotadas de forma padrão tiveram origem nos primeiros tempos

da raça humana, como os princípios de contagem, a distinção de algarismos, formas,

conjuntos e unidades. (BOYER, 2012)

2.1.4 Comunicação Empresarial

__________________________________________________________________________________________Mostra de Iniciação Científica e Mostra de Criação e Inovação – ISSN: 2316-1566 – Getúlio Vargas – RS – Brasil 6

INSTITUTO DE DESENVOLVIMENTO EDUCACIONAL DO ALTO URUGUAI

FACULDADES IDEAU

″A palavra comunicação, originária do latim (communicatione), é definida por tornar

comum″ (PIMENTA, 2009, p.15). Definindo comunicação empresarial como um conjunto

complexo de atividades, ações, estratégias, produtos e processos desenvolvidos para reforçar a

imagem de uma empresa ou entidade e junto ao seu público de interesse.

Com o desenvolvimento do fenômeno de comunicação, tendo por base o início do

século XX, começou a surgir as primeiras ações de comunicação empresarial, tendo como

país pioneiro os Estados Unidos. A partir de 1906 quando o jornalista Ivy Lee, que atuava em

Nova Iorque, decidiu deixar a profissão de jornalista de lado para montar seu escritório de

relações públicas, o primeiro na área que envolvia comunicação empresarial. O objetivo era

que ele conseguisse concentrar esforços para recuperar a credibilidade do empresário John D.

Rockfeller, que foi acusado de combater impiedosamente as pequenas e médias organizações.

(Breve-história-de-comunicação-empresarial)

Para que não ajam problemas com a credibilidade de pequenas e medias empresas,

Terciotti afirma que a comunicação é vista como uma parte estratégica das empresas. Além

disso, ele afirma também que “a maioria dos problemas que acontecem na parte interna ou

externa, são problemas de comunicação empresarial”. Portanto, uma comunicação má

desenvolvida, pode até mesmo atingir o negócio da organização. (APUD, NOGUEIRA, Karen

Aline, 2010)

Nos últimos anos a comunicação empresarial tem assumido um papel muito

importante, em relação a necessidade de trabalhar, com diferentes públicos pelo fato de estar

havendo nas empresas a introdução acelerada das novas tecnologias, o acirramento da

concorrência e a segmentação da mídia, sendo que hoje a comunicação desempenha um papel

fundamental para as empresas.Hoje, a Comunicação Empresarial já desempenha papel fundamental, definindo-se como estratégica para as organizações, superada a fase anterior, em que suas ações, produtos e profissionais eram vistos como acessórios descartáveis ao primeiro sinal de crise.Comunicação é a transferência de informação e compreensão de uma pessoa para a outra. É uma forma de atingir os outros com ideias, fatos, pensamentos, sentimentos e valores. Ela é uma ponte do sentido entre as pessoas, de tal forma que elas podem compartilhar aquilo que sentem e sabem. Utilizando esta ponte, uma pessoa pode cruzar com segurança o rio de mal-entendidos que muitas vezes as separa. (DAVIS e NEWSTROM, 1996, p.4).

Sendo assim, a organização tem o papel de incentivar e protagonizar a comunicação

no cotidiano de seus stakeholders, ou seja, a denominação de público estratégico, tendo por

objetivo inseri-los nos acontecimentos e envolvê-los nos processos organizacionais. Assim,

__________________________________________________________________________________________Mostra de Iniciação Científica e Mostra de Criação e Inovação – ISSN: 2316-1566 – Getúlio Vargas – RS – Brasil 7

INSTITUTO DE DESENVOLVIMENTO EDUCACIONAL DO ALTO URUGUAI

FACULDADES IDEAU

inicia-se um relacionamento contínuo e de credibilidade entre as partes envolvidas tendo

como missão interagir entre os indivíduos.

Para Hohlfeldt, a missão da comunicação é interagir entre os indivíduos, uma vez que

o ser humano tem a necessidade básica de viver em sociedade. Portanto, o ato comunicativo é

considerado como um fenômeno social. (APUD, NOGUEIRA, Karen Aline, 2007).

2.1.5 Teoria das Organizações

As organizações e a prática da Gestão foram, são e serão sempre influenciados por

forças sociais, políticas e económicas (incluindo a Tecnologia). O estudo da evolução do

Pensamento da Gestão é importante na medida em que:

- Fornece o contexto

- Permite melhor compreensão do impacto na Sociedade e nas Organizações

- Orienta o Pensamento Estratégico. (HISTÓRIA-DAS-TEORIAS-DAS-ORGANIZAÇÕES,

2016)

Ao longo de nossas vidas, participamos das mais diversas organizações: sejam elas

universitária esportiva ou grupos musicais ou teatrais, uma organização religiosa ou cívica,

entre elas organizações militares ou empresariais. Algumas organizações, como o exército ou

algumas corporações, são estruturadas de modo muito formal. Outras, como um time de

futebol do colégio, tem uma estrutura mais informal. Mas todas as organizações, formais ou

informais têm vários elementos semelhantes. (WEBER, 2012)

Sendo o mais relevante desses elementos básicos seja um objetivo ou uma finalidade.

Sem alguma estratégia, é previsível que nenhuma organização seja muito eficiente. As

organizações devem adquirir e destinar os recursos exigidos para alcançar suas metas.

(STONER, Freemam, 1999)

Para uma organização alcançar o sucesso em seus objetivos, satisfazer suas

responsabilidades sociais, ou ambas as coisas, ela necessita dos administradores. Se os

__________________________________________________________________________________________Mostra de Iniciação Científica e Mostra de Criação e Inovação – ISSN: 2316-1566 – Getúlio Vargas – RS – Brasil 8

INSTITUTO DE DESENVOLVIMENTO EDUCACIONAL DO ALTO URUGUAI

FACULDADES IDEAU

mesmos fazem bem seu trabalho, a organização provavelmente atingirá seus objetivos. E se as

grandes organizações de uma nação como um todo ira prosperar.

Conforme Weber apud Flores (2012 s.p)

As organizações formais modernas baseiam-se em leis, que as pessoas aceitam por

acreditarem que são racionais, isto é, definidas em função dos interesses das próprias

pessoas e não para satisfazer aos caprichos arbitrários de um dirigente...

Segundo WEBER 2012, as organizações são importantes à sociedade, porque são

instituições sociais refletem alguns valores e necessidades culturalmente aceitos permitindo

assim que vivamos civilizadamente, realizando objetivos enquanto sociedade. (A-

INFLUÊNCIA-DAS-TEORIAS-NO-PAPEL-DO-PROFISSIONAL, 2016)

2.1.6 Gestão de Pessoas

A Gestão de Pessoas é a função desenvolvida dentro das empresas para lidar com os

recursos humanos necessários ao desenvolvimento dos diversos setores da empresa e garantir

que através dos atos praticados pelos colaboradores da empresa, seja atingido pleno

crescimento. É em síntese, a administração das pessoas e suas capacidades funcionais e

profissionais, a fim de se extrair o melhor de cada indivíduo, sendo, portanto, de extrema

importância seu estudo. (SILVA; CARVALHO, 2015)

A busca de matéria profissional de qualidade é um dos focos da gestão de pessoas, e

para Pontes (2014), o que importa para o crescimento das empresas é contar com pessoas

capacitadas pró-ativas, com criatividade e foco na tecnologia, que possuam ideias inovadoras,

pois através destes profissionais conseguirão enfrentar as adversidades e obstáculos da Nova

Economia.

A terminologia Gestão de Pessoas substituiu a de Administração de Recursos

Humanos (ARH) no final do séc. XX. Com as inovações tecnológicas houve uma expansão na

economia em escala mundial, elevando a competividade entre as organizações.

(CHIAVENATO, 2004)

__________________________________________________________________________________________Mostra de Iniciação Científica e Mostra de Criação e Inovação – ISSN: 2316-1566 – Getúlio Vargas – RS – Brasil 9

INSTITUTO DE DESENVOLVIMENTO EDUCACIONAL DO ALTO URUGUAI

FACULDADES IDEAU

Na medida em que o ritmo de mudanças se acentua, segundo Santos (2011), as

organizações buscam manter seu crescimento econômico adotando abordagens mais eficazes,

o que resultaria na transição da valorização do trabalho manual, onde o profissional

normalmente é especializado em uma única função, para o mental, tornando o conhecimento

um recurso acima do capital financeiro. O montante continua sendo importante, mas o

conhecimento para aplicá-lo eficazmente o supera. (CHIAVENATO, 2004)

E assim as pessoas passaram a ser a base da nova organização, ou seja, mudando-se a

visão que se tinha onde o que se faz não é administrar pessoas, mas incluir os profissionais no

processo da administração (CHIAVENATO, 2004), nesse contexto as pessoas deixam de

serem vistas como meros recursos (uma ferramenta para atingir a um fim) mas como pessoas

dotadas de inteligência, habilidades, conhecimentos, ambições entre outros, capazes de

administrar todos os recursos organizacionais, desse modo, tornando se indispensáveis para

enfrentar as adversidades, de forma a alcançar e manter o crescimento empresarial.

Por conseguinte Durigon, 2006 atenta que o profissional contábil, deve possuir um

perfil mais humanista, com uma visão vasta, não restrigida pelas responsabilidades

relacionadas com a escrituração e o fisco, mas desenvolver habilidades e competências gerais,

sociais e interpretativas, a fim de defrontar as dificuldades contribuindo para o

desenvolvimento econômico da organização.

2.2 Metodologia

O objetivo do presente trabalho foi analisar e descrever o perfil do contador privado.

Para a efetuação do trabalho exposto foram usados os métodos de abordagem o indutivo,

método de procedimento o descritivo e para as técnicas e instrumentos de pesquisa a

documentação indireta e exploratória, sendo subdividido através de entrevistas e estatísticas.

Vale ressaltar que para a elaboração das entrevistas foram aplicados questionários em

escritórios contábeis sendo que os mesmos prestam seus serviços de maneira terceirada. Tais,

questionários eram compostos por 10 (dez) perguntas, ambas objetivas, sendo que 07 (sete)

foram realizados através de e-mail e 03 (três) de maneira presencial.

__________________________________________________________________________________________Mostra de Iniciação Científica e Mostra de Criação e Inovação – ISSN: 2316-1566 – Getúlio Vargas – RS – Brasil 10

INSTITUTO DE DESENVOLVIMENTO EDUCACIONAL DO ALTO URUGUAI

FACULDADES IDEAU

Com os resultados das pesquisas foram criados gráficos com seus devidos

comparativos e suas respectivas estatísticas. Trançando então, o perfil do contador privado

que por sua vez presta seus serviços e disponibilizam seus conhecimentos á diversas

empresas.

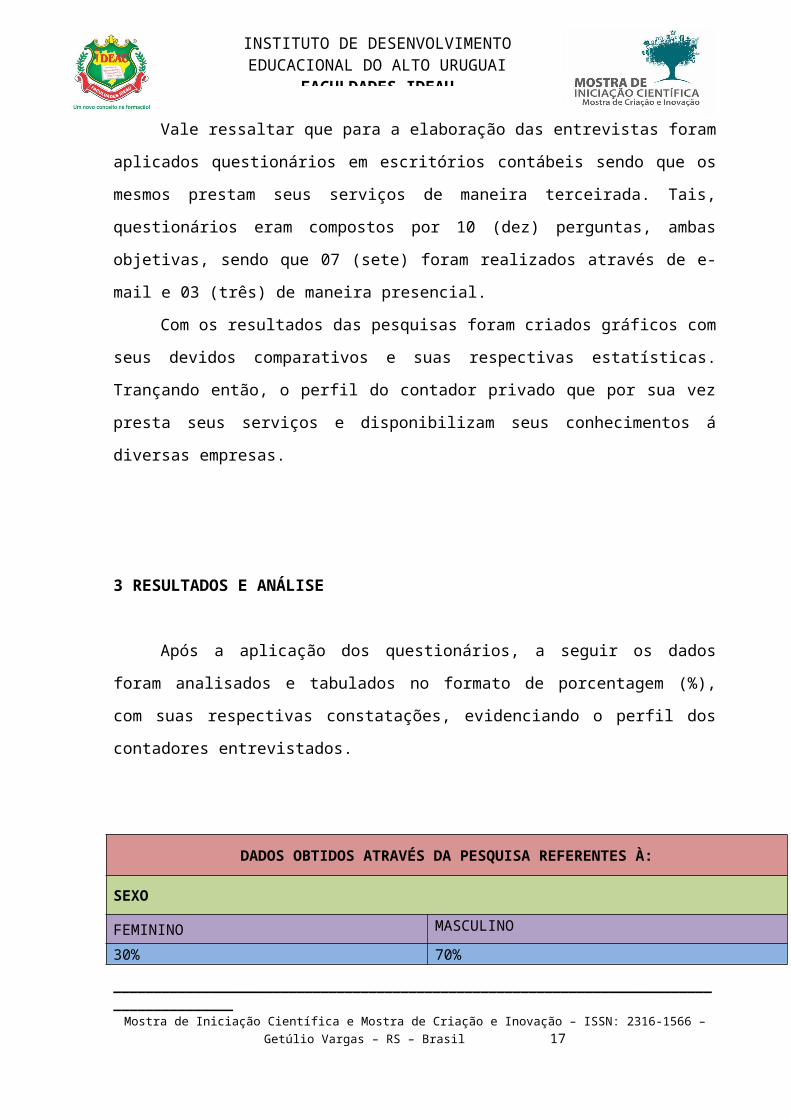

3 RESULTADOS E ANÁLISE

Após a aplicação dos questionários, a seguir os dados foram analisados e tabulados no

formato de porcentagem (%), com suas respectivas constatações, evidenciando o perfil dos

contadores entrevistados.

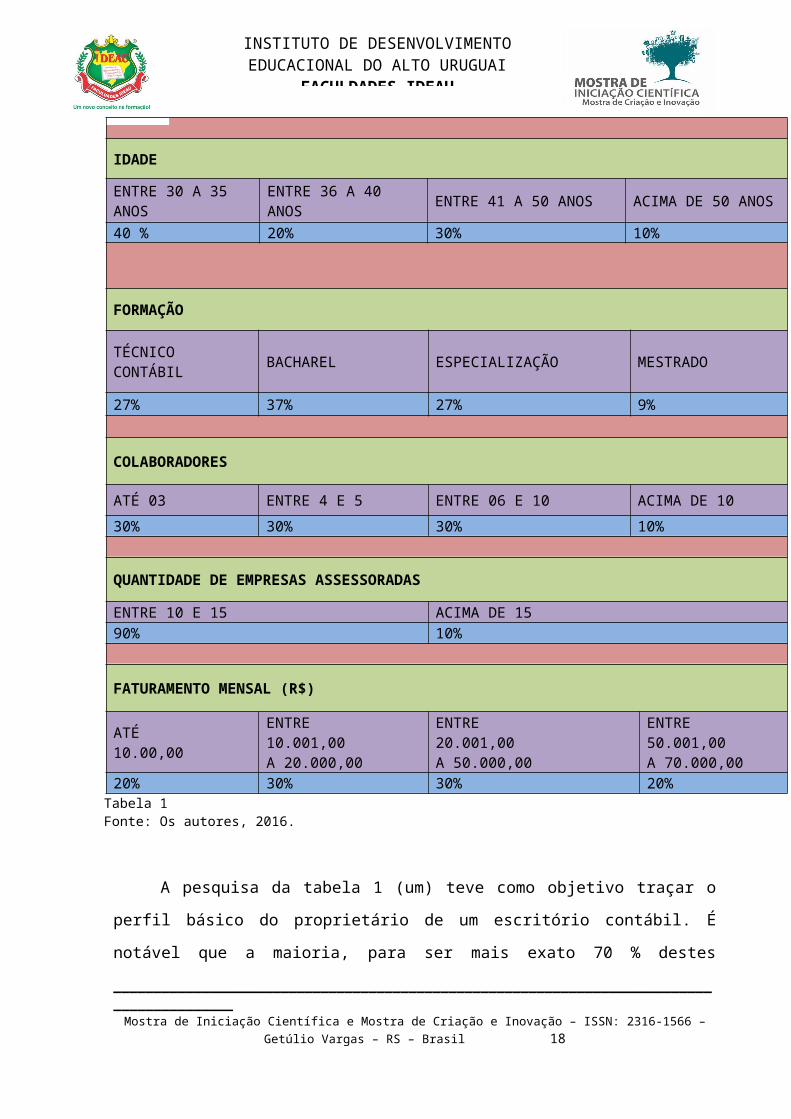

DADOS OBTIDOS ATRAVÉS DA PESQUISA REFERENTES À:

SEXO

FEMININO MASCULINO

30% 70%

IDADE

ENTRE 30 A 35 ANOS ENTRE 36 A 40 ANOS ENTRE 41 A 50 ANOS ACIMA DE 50 ANOS

40 % 20% 30% 10%

FORMAÇÃO

TÉCNICO CONTÁBIL BACHAREL ESPECIALIZAÇÃO MESTRADO

27% 37% 27% 9%

COLABORADORES

ATÉ 03 ENTRE 4 E 5 ENTRE 06 E 10 ACIMA DE 10

__________________________________________________________________________________________Mostra de Iniciação Científica e Mostra de Criação e Inovação – ISSN: 2316-1566 – Getúlio Vargas – RS – Brasil 11

INSTITUTO DE DESENVOLVIMENTO EDUCACIONAL DO ALTO URUGUAI

FACULDADES IDEAU

30% 30% 30% 10%

QUANTIDADE DE EMPRESAS ASSESSORADAS

ENTRE 10 E 15 ACIMA DE 1590% 10%

FATURAMENTO MENSAL (R$)

ATÉ 10.00,00

ENTRE 10.001,00A 20.000,00

ENTRE 20.001,00A 50.000,00

ENTRE 50.001,00A 70.000,00

20% 30% 30% 20%Tabela 1Fonte: Os autores, 2016.

A pesquisa da tabela 1 (um) teve como objetivo traçar o perfil básico do proprietário

de um escritório contábil. É notável que a maioria, para ser mais exato 70 % destes

profissionais, são do sexo masculino, esse resultado reflete a predominância em tempos

antigos, quando era mais comum ver homens neste ramo, levando em consideração que a

média entre as idades é entre 30 (trinta) e 50 (cinquenta) anos. A formação que prevalece

ainda é o bacharel, neste requisito ocorreu um caso em que, um (a) proprietário (a) formou-se

em direito, no entanto para dar seguimento aos negócios da família ele (a) fez somente um

curso técnico. Sobre o período de tempo que os escritórios entrevistados atuam no mercado,

atestamos que, todos possuem mais de três anos de duração, obtendo então, um total de 100%

quanto a pergunta existente no questionário utilizado.

Constatamos uma grande varição do número de colaboradores por escritório contábil,

sendo que cada escritório presta acessoria a aproximadamente 10 (dez) empresas. Já o

faturamento é bem diversificado, pois, a porcentagem ficou parecida em todas as opções

disponibilizadas, que são de R$ 10.000,00 até R$ 70.000,00 por mês. Então, pode-se aferir

que quanto à parte financeira de cada escritório é realmente dependente da eficiência de cada

profissional.

__________________________________________________________________________________________Mostra de Iniciação Científica e Mostra de Criação e Inovação – ISSN: 2316-1566 – Getúlio Vargas – RS – Brasil 12

INSTITUTO DE DESENVOLVIMENTO EDUCACIONAL DO ALTO URUGUAI

FACULDADES IDEAU

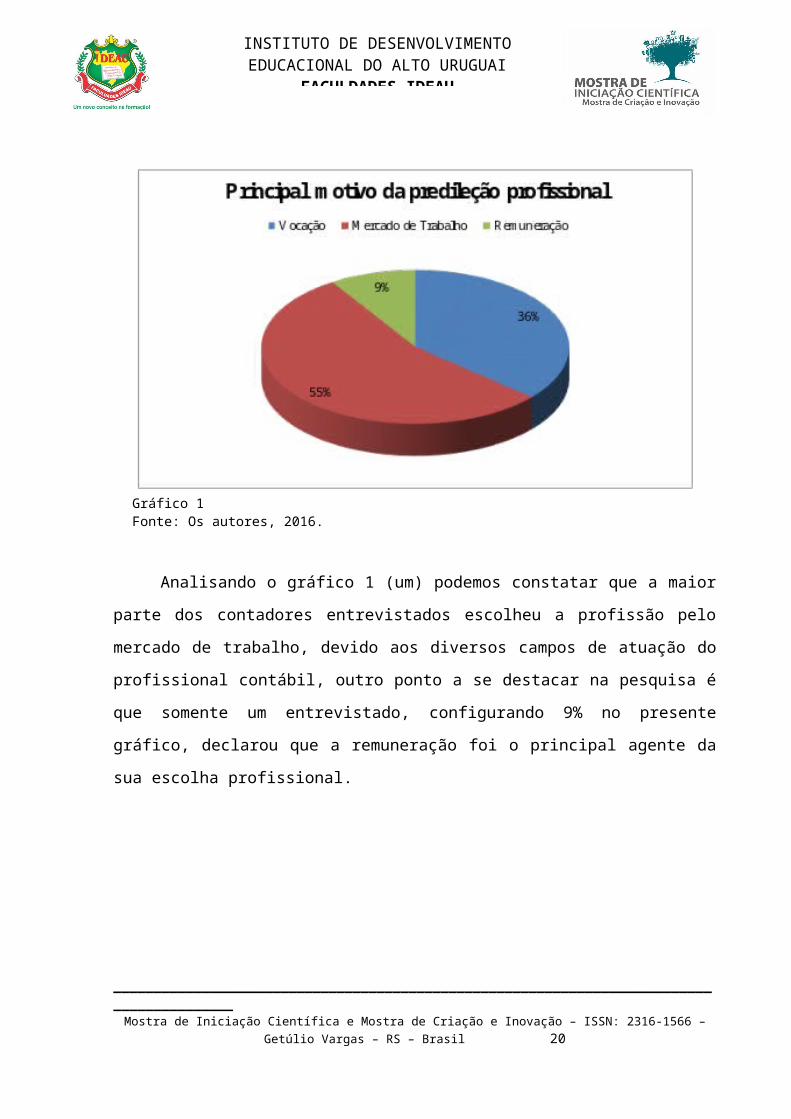

Gráfico 1Fonte: Os autores, 2016.

Analisando o gráfico 1 (um) podemos constatar que a maior parte dos contadores

entrevistados escolheu a profissão pelo mercado de trabalho, devido aos diversos campos de

atuação do profissional contábil, outro ponto a se destacar na pesquisa é que somente um

entrevistado, configurando 9% no presente gráfico, declarou que a remuneração foi o

principal agente da sua escolha profissional.

__________________________________________________________________________________________Mostra de Iniciação Científica e Mostra de Criação e Inovação – ISSN: 2316-1566 – Getúlio Vargas – RS – Brasil 13

INSTITUTO DE DESENVOLVIMENTO EDUCACIONAL DO ALTO URUGUAI

FACULDADES IDEAU

Gráfico 2Fonte: Os autores, 2016.

O gráfico 2 (dois) demonstra a frequência de visitas dos contadores a seus clientes,

explanando que a maioria dos entrevistados costuma frequentar a empresa de seus clientes

acima de duas vezes ao mês, seguido de perto por aqueles que visitam uma vez ao mês. Esta

maior parcela de contadores esclareceu que o contato mais direto com seus clientes se torna

essencial nos dias atuais, além de maior satisfação por parte dos envolvidos.

Gráfico 3__________________________________________________________________________________________

Mostra de Iniciação Científica e Mostra de Criação e Inovação – ISSN: 2316-1566 – Getúlio Vargas – RS – Brasil 14

INSTITUTO DE DESENVOLVIMENTO EDUCACIONAL DO ALTO URUGUAI

FACULDADES IDEAU

Fonte: Os autores, 2016.

O gráfico 3 (três) evidencia que a maior parte dos contadores presta assessoria na área

fiscal e tributária, segundo os mesmos se trata das áreas que mais demandam dúvidas de seus

clientes, prestando toda assessoria na implementação de operações fiscais, além de auxiliar

nas rotinas diárias dos profissionais de seus clientes. Seguida pela assessoria trabalhista e

acompanhada pela gerencial que abrange as tomadas de decisões.

Gráfico 4Fonte: Os autores, 2016.

Conforme o gráfico 4 (quatro), a grande maioria dos entrevistados declarou que foi

consultado pelo empresário na constituição da empresa, nos mais diversos temas, como por

exemplo, na análise de mercado, no planejamento financeiro e operacional, esclarecimento sobre

tributações, e nos procedimentos de registros. Ficou evidenciado que esta procura está

principalmente relacionada à experiência do contador dentro do mercado de trabalho, amparando

assim o empresário no momento de abertura de sua empresa.

__________________________________________________________________________________________Mostra de Iniciação Científica e Mostra de Criação e Inovação – ISSN: 2316-1566 – Getúlio Vargas – RS – Brasil 15

INSTITUTO DE DESENVOLVIMENTO EDUCACIONAL DO ALTO URUGUAI

FACULDADES IDEAU

Serviços contábeis solicitados por parte das empresas por ordem preferencial

Empresas

01 02 03 04 05 06 07 08 09 10Fiscal e tributária 1º 1º 1º 1º 3º 3º 1º 2º 5º 1º

Trabalhista 2º 2º 2º 2º 1º 2º 3º 1º 4º 2º

Gerencial / Tomadas de decisões 4º 4º 5º 3º 4º 4º 4º 3º 3º 5º

Custos e informações gerenciais 3º 5º 3º 4º 2º 1º 2º 4º 2º 3º

Cadastros /Licitações 5º 3º 4º 5º 5º 5º 5º 5º 1º 4º

Tabela 2Fonte: Os autores, 2016.

É perceptível que a área fiscal e tributária é a mais procurada pelos clientes. Pode-se

deduzir, portanto que, devido a burocracia que este requisito exige as empresas de modo

independente tornam-se insuficientes para suprir tais exigências.

Em segundo lugar a área trabalhista é a mais procurada, pois, levando em conta que o

andamento de uma empresa só se faz através da colaboração do funcionário, a efetuação desta

área torna-se mais correta e segura através dos conhecimentos de um contabilista, um

investimento que evita possíveis problemas futuramente envolvendo causas trabalhistas.

Na terceira e quarta posição encontra-se toda a parte de informações gerenciais e

custos. Estas solicitações surgem normalmente quando as empresas estão com dúvidas

referentes a assuntos importantes da empresa, portanto, consultam seus respectivos contadores

para saber a real situação da empresa e assim tomar as devidas e melhores decisões.

E por fim em quinto lugar ficam cadastros e licitações. A área de licitações não é algo

muito extenso, ou seja, poucas empresas trabalham com esta modalidade e as que trabalham __________________________________________________________________________________________

Mostra de Iniciação Científica e Mostra de Criação e Inovação – ISSN: 2316-1566 – Getúlio Vargas – RS – Brasil 16

INSTITUTO DE DESENVOLVIMENTO EDUCACIONAL DO ALTO URUGUAI

FACULDADES IDEAU

tem sua própria equipe para suprir as demandas necessárias. Justificando, portanto, a pouca

procura.

4 CONSIDERAÇÕES FINAIS

Ciências Contábeis é a área que abrange técnicas para controlar o patrimônio de uma

entidade (pessoa física ou jurídica que possui um patrimônio), tem como objetivo o estudo das

variações quantitativas e qualitativas ocorridas neste patrimônio. O profissional contábil

registra todas as movimentações (compras, vendas, aplicações, investimentos), resumindo os

fatos em forma de relatório, tornando mais fácil a sua interpretação, para serem empregados

na tomada de decisões, dentro e fora da empresa. Por meio da Contabilidade, é possível

conhecer toda a estrutura econômica e financeira da entidade. Nos dias atuais o Contador não

se limita mais aos aspectos puramente técnicos, mas também passou a desempenhar papel

fundamental na gestão, no desenvolvimento e no crescimento da empresa, sendo assim, sua

figura está diretamente ligada ao sucesso ou fracasso de uma empresa.

A concepção deste trabalho teve como finalidade traçar o perfil do contador privado,

proprietário de escritório contábil, podendo assim analisar suas características, sua formação,

suas qualidades, suas metas profissionais, averiguando suas condições de trabalho, explorando

o perfil deste profissional vital no sucesso das empresas, ainda mencionar um sucinto

histórico da contabilidade.

A partir dos resultados obtidos, o presente estudo permitiu ponderar as seguintes

constatações: A maioria dos entrevistados é do sexo masculino, de idade entre 30 (trinta) e 35

(trinta e cinco) anos, significando a inovação do contador, partindo ao encontro com o atual

momento deste profissional no mercado de trabalho, carecendo ser mais participativo e

atuante junto aos seus clientes, despontando um perfil ligado à busca de especialização

constante, sempre atualizado nas necessidades da profissão.

Constatou-se que apesar da idade média ser considerada baixa, seus escritórios

permanecem no mercado a mais de 5 (cinco) anos, possuindo em média de 10 (dez) a 15

__________________________________________________________________________________________Mostra de Iniciação Científica e Mostra de Criação e Inovação – ISSN: 2316-1566 – Getúlio Vargas – RS – Brasil 17

INSTITUTO DE DESENVOLVIMENTO EDUCACIONAL DO ALTO URUGUAI

FACULDADES IDEAU

(quinze) empresas assessoradas, refletindo a satisfação dos clientes com esse novo método de

atuar deste profissional, o contador ainda é consultado por uma pequena porcentagem dos

clientes na tomada de decisões, na parte gerencial da empresa. Por fim, o trabalho ratificou as

grandes transformações que o mundo atual passa, exigindo um amplo e variado leque de

conhecimento do profissional contábil, requerendo grande versatilidade e abrangência nas

interpretações.

REFERÊNCIAS

BOYER, Carl B. História da Matemática. 2012. Disponível em http://www.ebah.com.br/content/ABAAAg3mIAL/boyer-carl-b-historia-matematica>. Acesso em: 01 abr. 2016.

CHIAVENATO, Idalberto. Recursos humanos. Edição Compacta. 7.ed. São Paulo: Atlas, 2002.

COMUNICAÇÃO. Comunicação empresarial. Disponível em: <http://www. com.br/comunicacaoempresarial/conceitos/comunicacaoempresarial.php>. Acesso em 22 mar 2016. CRC-PB. Símbolos da contabilidade. Disponível em: http://www.crcpb.org.br/crc-pb/simbolos-da-contabilidade>. Acesso em: 25 mar. 2016.

CRC-SP. Profissão contábil. Disponível em: http://www.crcsp.org.br/portal_novo/profissao_contabil/caduceu.htm>. Acesso em: 26 mar. 2016.

DAVIS, Keith; NEWSTROM, John W. Comportamento humano no trabalho: Uma abordagem organizacional. São Paulo: Editora Pioneira, 1996.

DEFINIÇÃO. Definição de comunicação empresarial. Disponível em: <https://comunicacaoempresarial ecoaching.wordpress.com/breve-historia-da-comunicacao-empresarial>. Acesso em 23 mar 2016.

FLORES, L. A influência das teorias organizacionais no papel do profissional de OS&M. Disponível em: <http://www.administradores.com.br/producao-academica/a-influencia-das-teorias-organizacionais-no-papel-do-profissional-de-osm/4778/>. Acesso em: 11 de mar. 2016.

HOHLFELDT, Antonio; MARTINO, Luiz C. e FRANÇA, Vera Veiga (Org.). PLT Teorias da Comunicação: conceitos, escolas e tendências. 7 ed. Petropolis: Editora Vozes, 2007.

__________________________________________________________________________________________Mostra de Iniciação Científica e Mostra de Criação e Inovação – ISSN: 2316-1566 – Getúlio Vargas – RS – Brasil 18

INSTITUTO DE DESENVOLVIMENTO EDUCACIONAL DO ALTO URUGUAI

FACULDADES IDEAU

IV HISTÓRIA. IV história da comunicação empresarial. Disponível em: <https://www.google.com.br/webhp?sourceid=chrome-instant&ion=1&espv=2&ie=UTF-8#q=historia%20das%20teorias%20das%20organiza%C3%A7oes>. Acesso em: 14 de mar. 2016. MARION, José Carlos Marion. Contabilidade básica. 7ª Ed. São Paulo: Atlas, 2004.

MARION. José Carlos. Contabilidade Empresarial. 4ª Ed. São Paulo: Atlas, 1996.

NOGUEIRA, K. A; BAGUÊS, T. D. M; SILVA, M. C. L. Comunicação empresarial: o processo comunicativo e as barreiras à comunicação eficaz. São Paulo, 2010. 120f. Trabalho de conclusão de curso (Graduação em Administração de Empresas – curso de Administração de Empresas. Centro Universitário Anhanguera de São Paulo 2010. Disponível em: <http://webcache.googleusercontent.com/search?q=cache:xAvXHmCChfIJ:docslide.com.br/documents/tcc-karen-aline-nogueira-comunicacao-empresarial.html+&cd=1&hl=pt-BR&ct=clnk&gl=br>. Acesso em: 20 de mar 2016.

OLIVEIRA, Antônio Marmo de Lisa. Biblioteca da matemática moderna. 1968. Disponível em: http://www.somatematica.com.br/historia/seculoix.php>. Acesso em: 02 abr. 2016.

PIMENTA, Maria Alzira. Comunicação empresarial: conceitos e técnicas para administradores. Campinas: Alínea, 2009.

PONTES, Benedito Rodrigues. Planejamento, recrutamento e seleção de pessoas. 7.ed. São Paulo: EDITORA LTDA, Abri – 2014. Disponível em: http://www.ltr.com.br/loja/folheie/5023.pdf. Acesso em: 16 de mar. 2016

SANTOS, Julio Cesar. Os impactos das mudanças no ambiente de negócios. Nov - Dez 2011. Disponível em: <http://www.administradores.com.br/artigos/marketing/os-impactos-das-mudancas-no-ambiente-de-negocios/59682/>. Acesso em: 17 de mar. 2016.

SILVA F.S.; CARVALHO E.A. Recursos humanos: do operacional ao estratégico. Revista UNINGÁ Review, Vol.24, Out - Dez 2015. Disponível em: <http://www.mastereditora.com.br/periodico/20151006_132700.pdf>. Acesso em: 25/04/2015.

SOARES Robison. Conceitos de gestão de pessoas. 2012. Disponível em: <http://www.simonsen.br/its/pdf/apostilas/base-tecnica/1/rotinas-de-dp-1-ano-de-administracao-2-capitulo.pdf>. Acesso em: 22 de mar. 2016.

STAKEHOLDER. O que é stakeholder. Disponível em: http://www.significados.com.br/stakeholder/ Acesso em 25 de mar 2016.

STONER; FREEMAN. Administração. 5.ed. Rio de janeiro: LTC- Livros Técnicos Acadêmicos 1999.

TERCIOTTI, Sandra Helena; MACARENCO, Isabel. Comunicação empresarial na prática. São Paulo: CBN – A rádio que toca notícia, 2009.

__________________________________________________________________________________________Mostra de Iniciação Científica e Mostra de Criação e Inovação – ISSN: 2316-1566 – Getúlio Vargas – RS – Brasil 19

INSTITUTO DE DESENVOLVIMENTO EDUCACIONAL DO ALTO URUGUAI

FACULDADES IDEAU

USUÁRIOS. Usuários da contabilidade. 2012. Disponível em: <http://www.portaleducacao.com.br/contabilidade/s/24799/usuarios-da-contabilidade>. Acesso em: 21 de mar 2016.

WIKIPÉDIA. História da matemática. Disponível em: https://pt.wikipedia.org/wiki/Matemática>. Acesso em: 27 mar. 2016.

__________________________________________________________________________________________Mostra de Iniciação Científica e Mostra de Criação e Inovação – ISSN: 2316-1566 – Getúlio Vargas – RS – Brasil 20

![[Nome completo do autor] for masonry consolidation · [Nome completo do autor] [Nome completo do autor] [Nome completo do autor] [Nome completo do autor] [Nome completo do autor]](https://static.fdocuments.in/doc/165x107/5be3896c09d3f2f02d8d137b/nome-completo-do-autor-for-masonry-consolidation-nome-completo-do-autor.jpg)