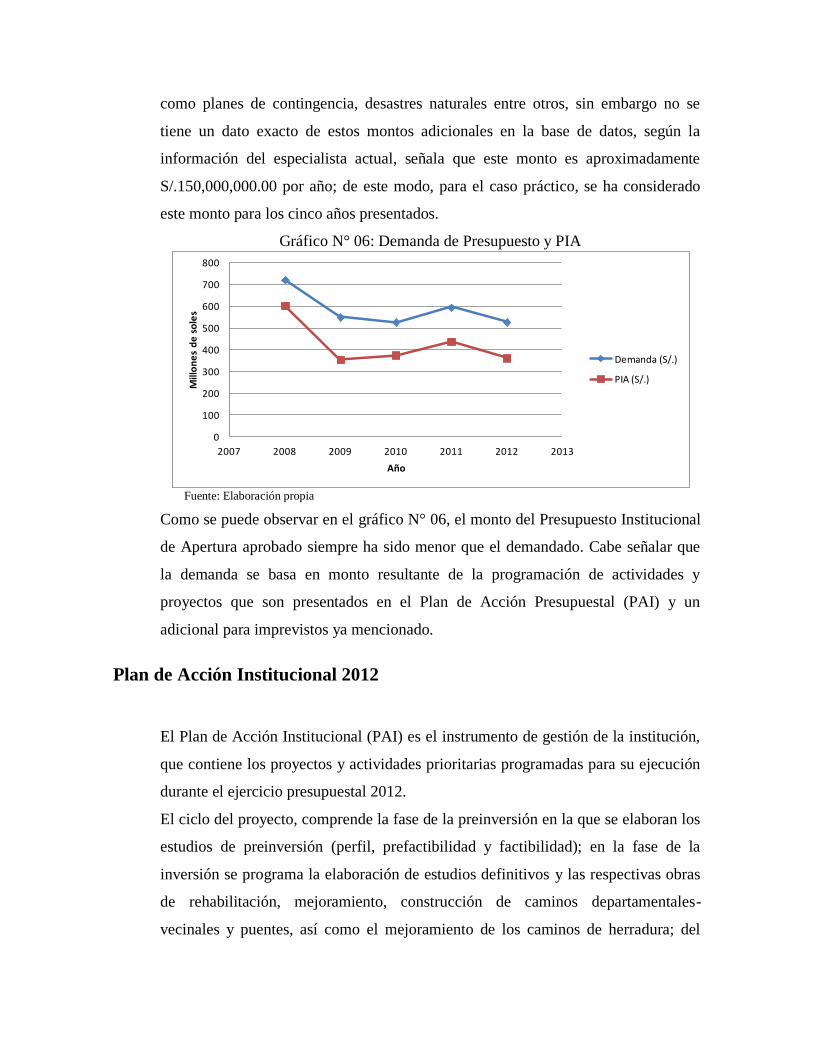

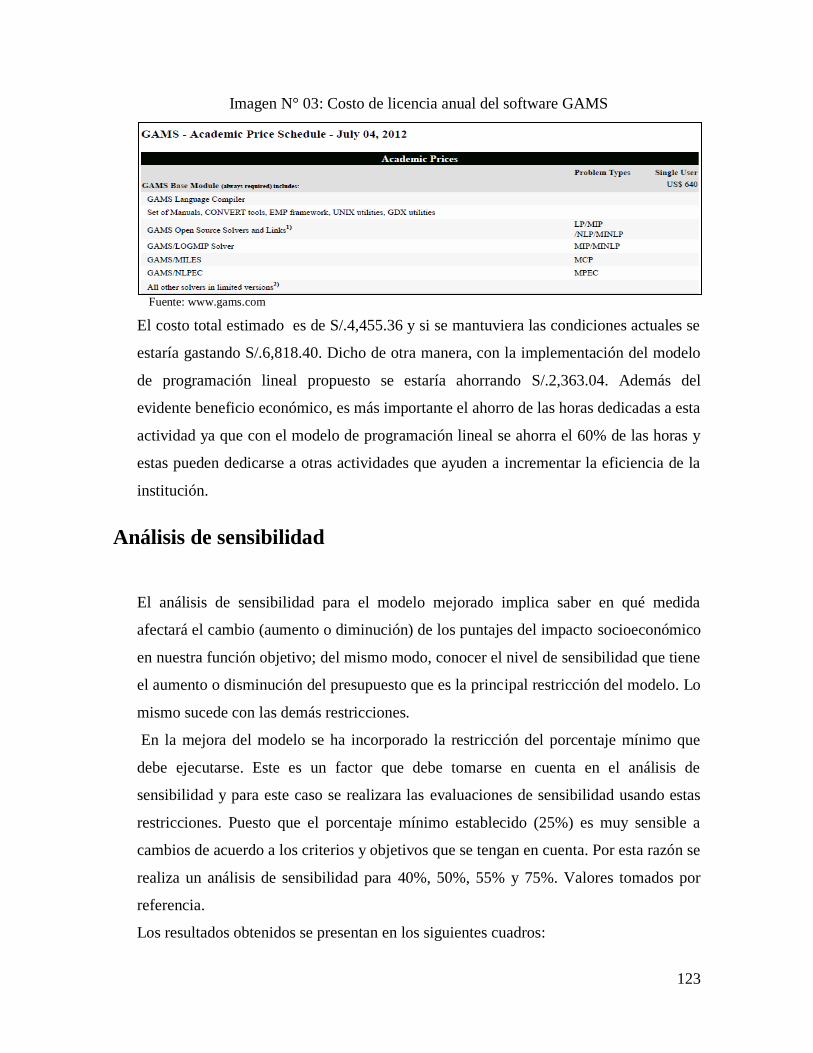

Diseño e implementación de un modelo de programación...

138

Diseño e implementación de un modelo de programación lineal para optimizar la asignación presupuestal en el proyecto especial de infraestructura PROVIAS DESCENTRALIZADO – MTC Item Type info:eu-repo/semantics/bachelorThesis Authors Villarroel Figueroa, Juan José Publisher Universidad Peruana de Ciencias Aplicadas (UPC) Rights info:eu-repo/semantics/openAccess Download date 10/07/2018 13:18:37 Item License http://creativecommons.org/licenses/by-nc-nd/4.0/ Link to Item http://hdl.handle.net/10757/303420

Transcript of Diseño e implementación de un modelo de programación...

Diseño e implementación de un modelo deprogramación lineal para optimizar la asignación

presupuestal en el proyecto especial deinfraestructura PROVIAS DESCENTRALIZADO – MTC

Item Type info:eu-repo/semantics/bachelorThesis

Authors Villarroel Figueroa, Juan José

Publisher Universidad Peruana de Ciencias Aplicadas (UPC)

Rights info:eu-repo/semantics/openAccess

Download date 10/07/2018 13:18:37

Item License http://creativecommons.org/licenses/by-nc-nd/4.0/

Link to Item http://hdl.handle.net/10757/303420

FACULTAD DE INGENIERÍA

CARRERA DE INGENIERÍA INDUSTRIAL

Diseño e implementación de un modelo de programación

lineal para optimizar la asignación presupuestal en el

proyecto especial de infraestructura PROVIAS

DESCENTRALIZADO – MTC

PROYECTO PROFESIONAL

Para optar el título profesional de:

INGENIERO INDUSTRIAL

AUTOR:

Villarroel Figueroa, Juan José

ASESOR:

Sotelo Raffo, Juan Luis Fernando

LIMA – PERÚ

2012

DEDICATORIA

A mis padres, mi hermano y mi hijo porque son el motor que me impulsa a

lograr mis metas.

AGRADECIMIENTOS

Quiero expresar mis agradecimientos a mi asesor, el ingeniero Juan Luis Fernando Sotelo

Raffo, por su apoyo y orientación en el desarrollo del presente proyecto profesional.

TABLA DE CONTENIDO

AGRADECIMIENTOS ....................................................................................................................................... 3

RESUMEN ....................................................................................................................................................... 8

INTRODUCCIÓN ............................................................................................................................................. 9

CAPÍTULO I ................................................................................................................................................... 11

LA ADMINISTRACIÓN PÚBLICA Y EL PRESUPUESTO PÚBLICO .................................................................................... 11

Política Fiscal ....................................................................................................................................... 11

Gestión Pública .................................................................................................................................... 11

Recursos Públicos ................................................................................................................................ 12

Gasto Público ...................................................................................................................................... 12

Presupuesto Público ............................................................................................................................ 13

Inversión Pública ................................................................................................................................. 14

Asignación Presupuestal ...................................................................................................................... 14

Ejecución Presupuestal ........................................................................................................................ 15

Sistema Nacional de Inversión Pública (SNIP)....................................................................................... 15

Órganos del Sistema Nacional de Inversión Pública ................................................................................................ 17

Autoridad técnico-normativa del SNIP ............................................................................................................... 17

Órgano resolutivo ................................................................................................................................................ 18

Oficina de Programación e Inversiones (OPI) ..................................................................................................... 18

Unidad Formuladora (UF) .................................................................................................................................... 19

Unidad Ejecutora (UE) ......................................................................................................................................... 19

Proyecto de Inversión Pública (PIP) ...................................................................................................... 20

Ciclo de un Proyecto de Inversión Pública ............................................................................................................... 20

Pre inversión ........................................................................................................................................................ 21

Inversión [1] ......................................................................................................................................................... 22

Post Inversión [1] ................................................................................................................................................. 23

Ministerio de Transportes y Comunicaciones – MTC ............................................................................ 24

OPTIMIZACIÓN ............................................................................................................................................. 24

Teoría de decisiones ............................................................................................................................ 25

Modelo ................................................................................................................................................ 26

Modelos Matemáticos ......................................................................................................................... 26

Modelos de Optimización .................................................................................................................... 27

La Función Objetivo ................................................................................................................................................... 27

Variables de Decisión ................................................................................................................................................ 28

Restricciones .............................................................................................................................................................. 28

INVESTIGACIÓN DE OPERACIONES ..................................................................................................................... 28

Fases de la Investigación de Operaciones [17] ..................................................................................... 29

Programación Lineal............................................................................................................................ 30

El método gráfico ...................................................................................................................................................... 32

El método Simplex ..................................................................................................................................................... 32

Análisis de sensibilidad ............................................................................................................................................. 33

Programación Lineal Entera ................................................................................................................ 34

Método de Ramificación y Acotación (branch and bound) ..................................................................................... 35

Programación Dinámica Determinística y Probabilística ...................................................................... 35

Programación no Lineal ....................................................................................................................... 36

SOFTWARE ESPECIALIZADOS ............................................................................................................................ 37

La herramienta CPLEX Optimizer ......................................................................................................... 37

El Sistema de Optimización TORA ........................................................................................................ 38

La herramienta GAMS [15] .................................................................................................................. 38

OPTIMIZACIÓN EN EL PROYECTO PROVIAS DESCENRALIZADO ........................................................................... 39

CAPITULO II .................................................................................................................................................. 41

EL PROYECTO PROVIAS DESCENTRALIZADO ................................................................................................. 41

Principales Funciones [10] ................................................................................................................... 42

Base legal [10] ..................................................................................................................................... 44

Misión y Visión .................................................................................................................................... 44

Objetivos ............................................................................................................................................. 45

Lineamientos de Política ...................................................................................................................... 46

Lucha contra la pobreza y la exclusión ..................................................................................................................... 46

Impulso a la descentralización .................................................................................................................................. 46

Fortalecimiento de las capacidades regionales y locales ........................................................................................ 47

Articulación de la infraestructura vial con el transporte, la promoción productiva y el desarrollo rural ............. 47

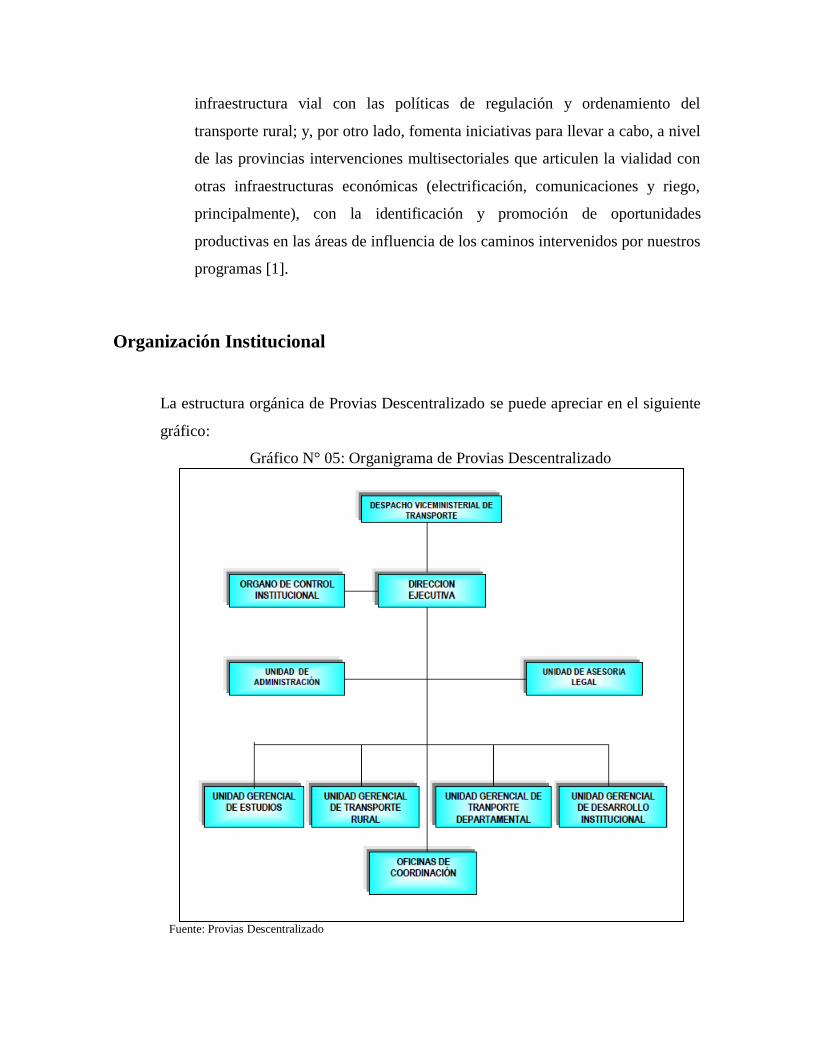

Organización Institucional ................................................................................................................... 48

Dirección Ejecutiva .................................................................................................................................................... 49

Oficina de Control Institucional ................................................................................................................................ 49

Unidad Gerencial de Asesoría Legal ......................................................................................................................... 49

Unidad Gerencial de Administración ........................................................................................................................ 50

Unidad Gerencial de Desarrollo Institucional .......................................................................................................... 50

Unidad Gerencial de Estudios ................................................................................................................................... 50

Unidad Gerencial de Transporte Rural ..................................................................................................................... 50

Unidad Gerencial de Transporte Departamental .................................................................................................... 51

Oficinas de Coordinación .......................................................................................................................................... 51

SITUACIÓN ACTUAL DE LA INSTITUCIÓN .............................................................................................................. 51

Características de la ejecución de Provias Descentralizado .................................................................. 52

En materia vial ........................................................................................................................................................... 52

En Materia Institucional ............................................................................................................................................ 53

En materia de Desarrollo [24] ................................................................................................................................... 53

EL PRESUPUESTO INSTITUCIONAL EN PROVIAS DESCENTRALIZADO .................................................................... 54

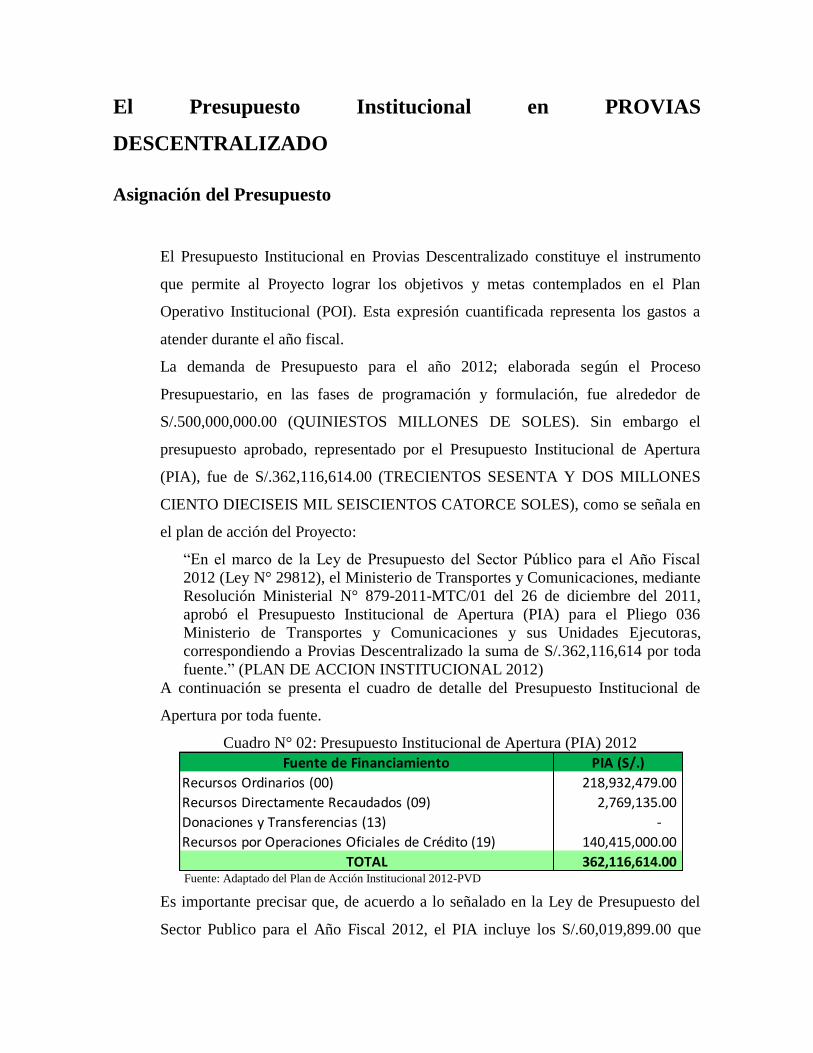

Asignación del Presupuesto ................................................................................................................. 54

Plan de Acción Institucional 2012 ........................................................................................................ 56

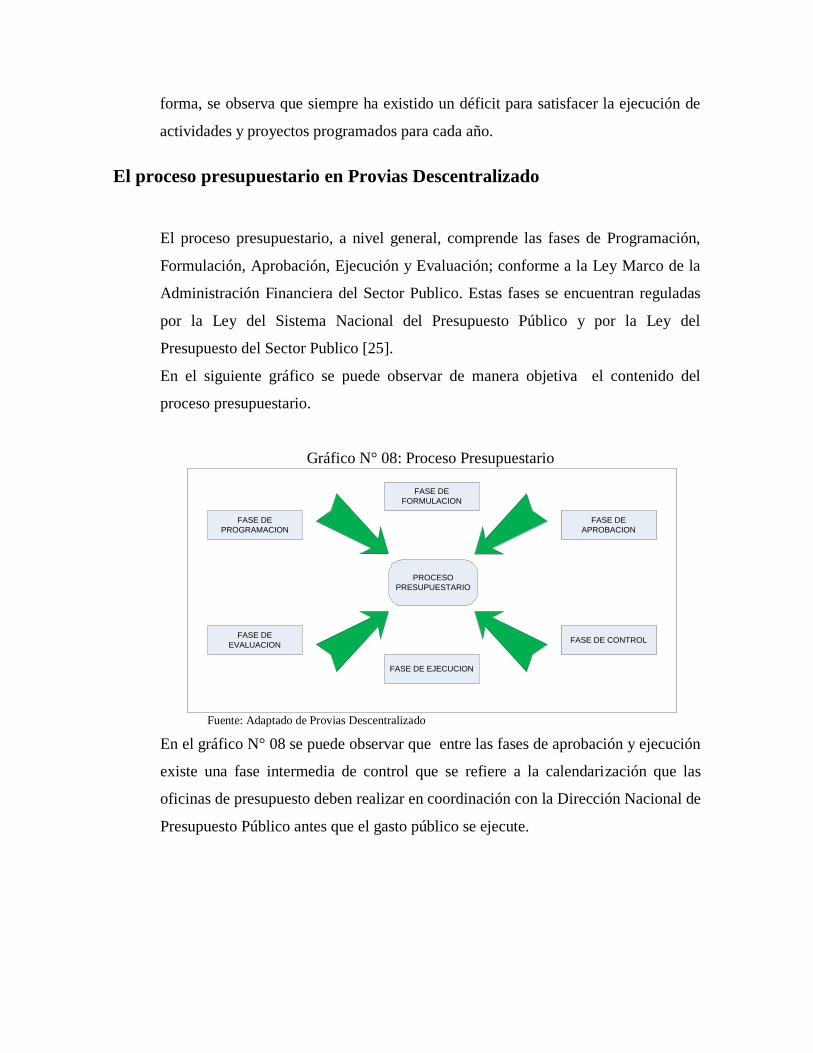

El proceso presupuestario en Provias Descentralizado ......................................................................... 60

Fases del proceso presupuestario ............................................................................................................................ 61

DIAGNÓSTICO DE LA ASIGNACIÓN PRESUPUESTAL EN PROVIAS DESCENTRALIZADO ....................................................... 65

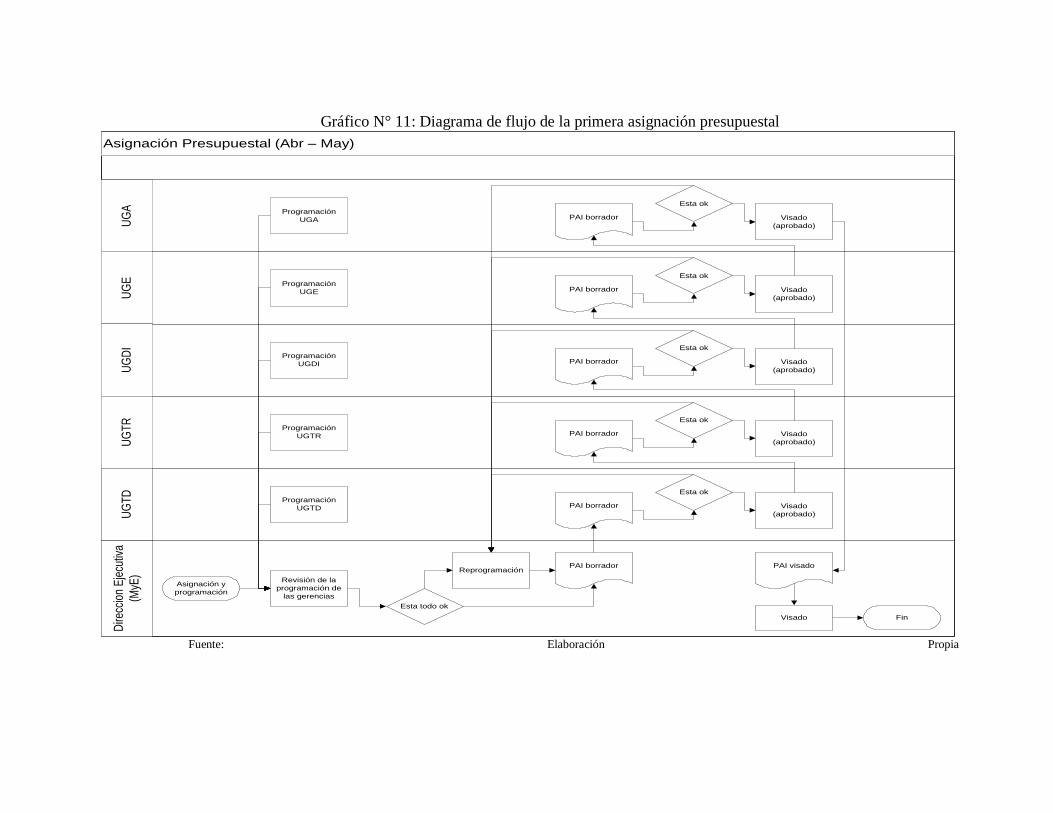

Asignación Presupuestal ...................................................................................................................... 65

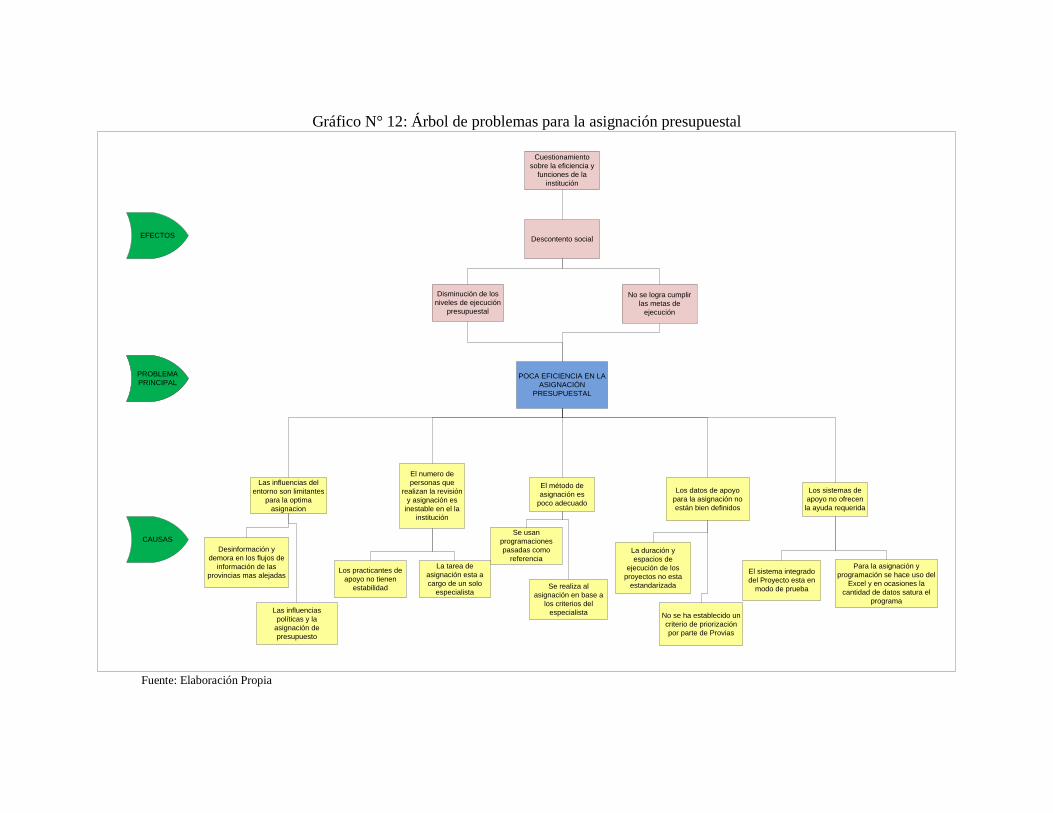

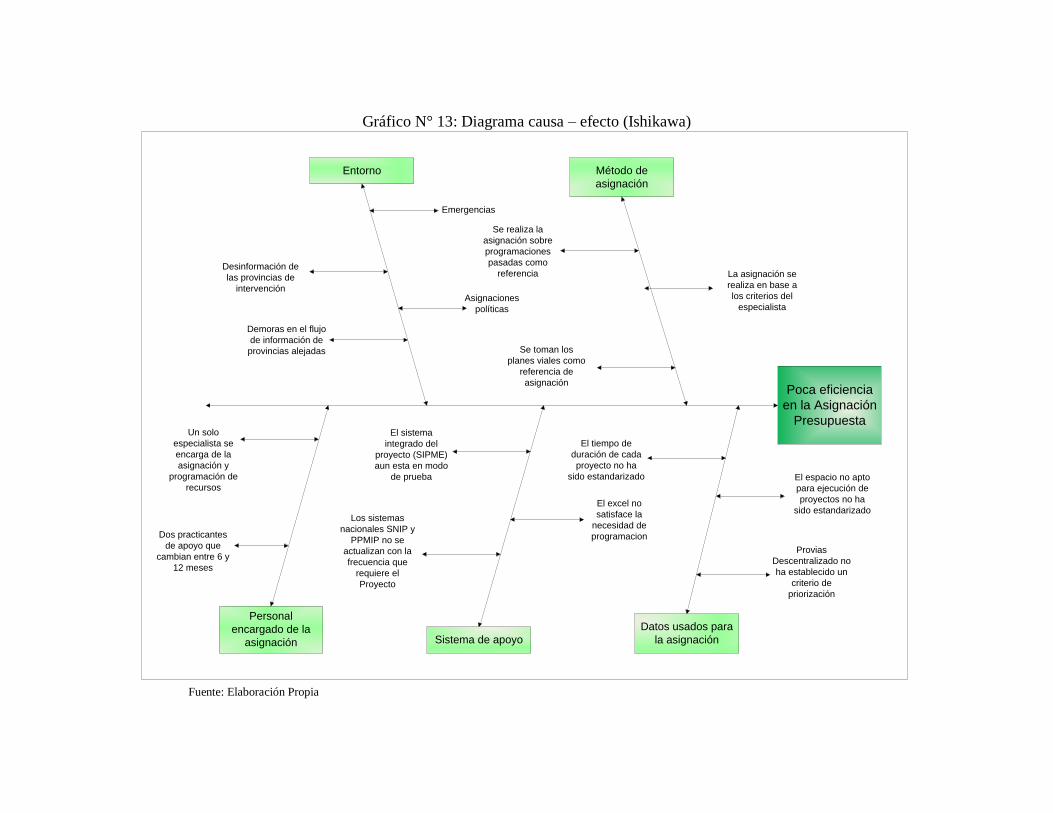

Metodología para el diagnóstico ......................................................................................................... 67

Problemas existentes ................................................................................................................................................ 67

CAPITULO III ................................................................................................................................................. 71

PLANTEAMIENTO DE LA PROPUESTA DE SOLUCIÓN AL PROBLEMA .............................................................................. 71

PROPUESTAS DE SOLUCIÓN ............................................................................................................................. 72

Modelo de simulación ......................................................................................................................... 72

Modelo de programación lineal ........................................................................................................... 73

FORMULACIÓN DE LA PROPUESTA DE SOLUCIÓN ................................................................................................... 73

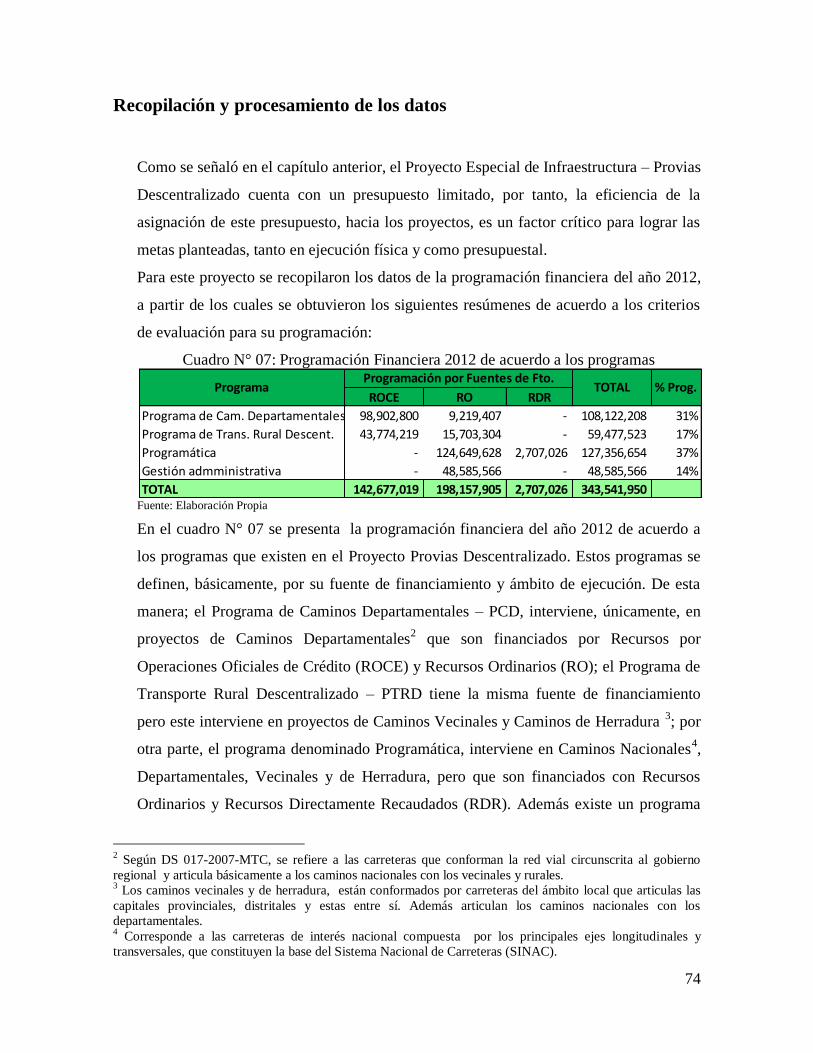

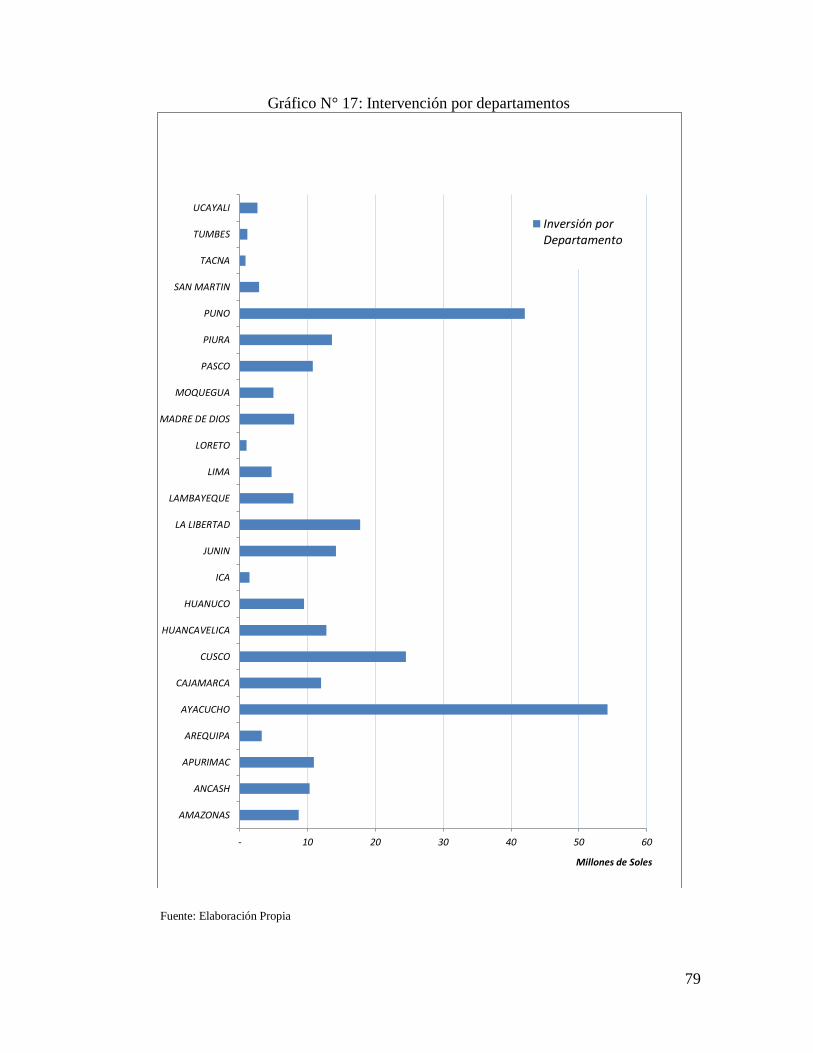

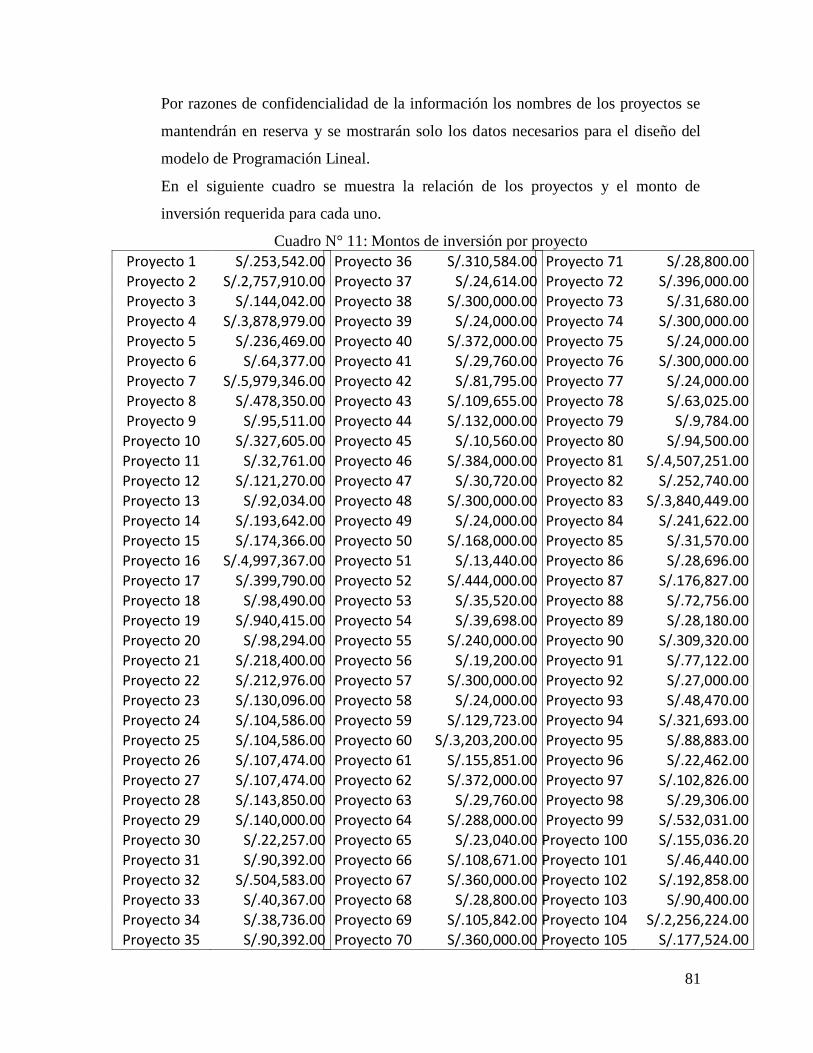

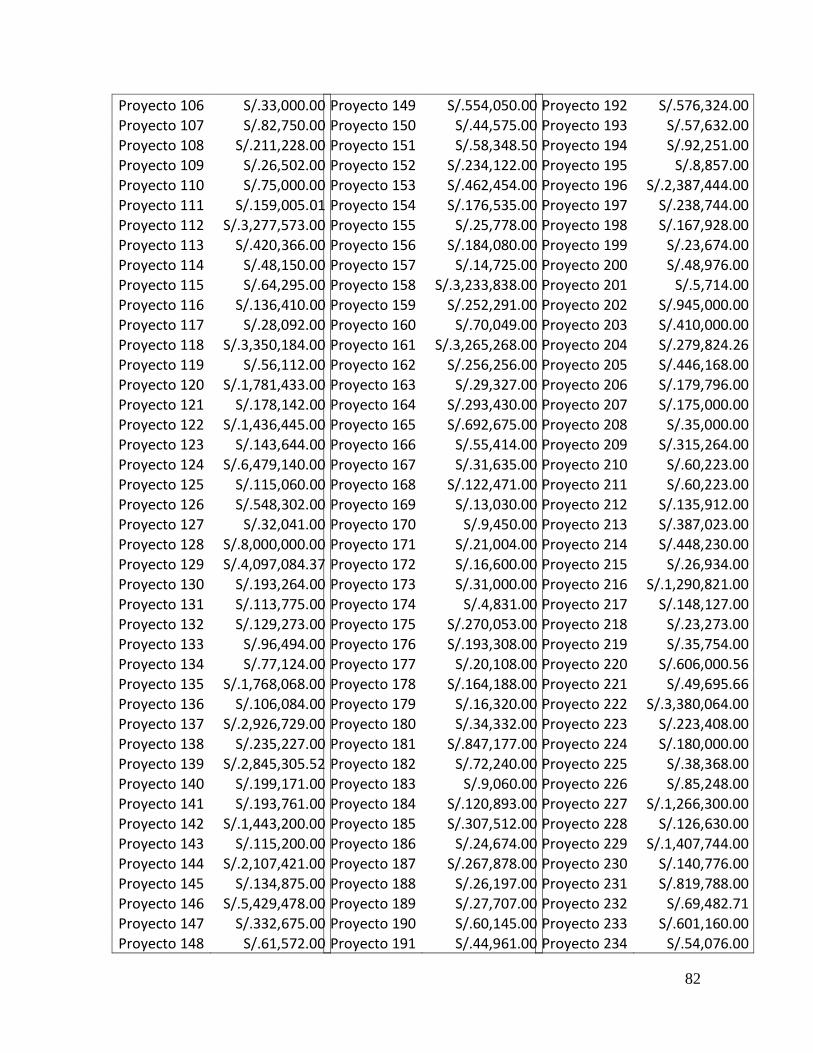

Recopilación y procesamiento de los datos .......................................................................................... 74

Diseño del Modelo de Programación Lineal ......................................................................................... 80

Identificación de las variables ................................................................................................................................... 80

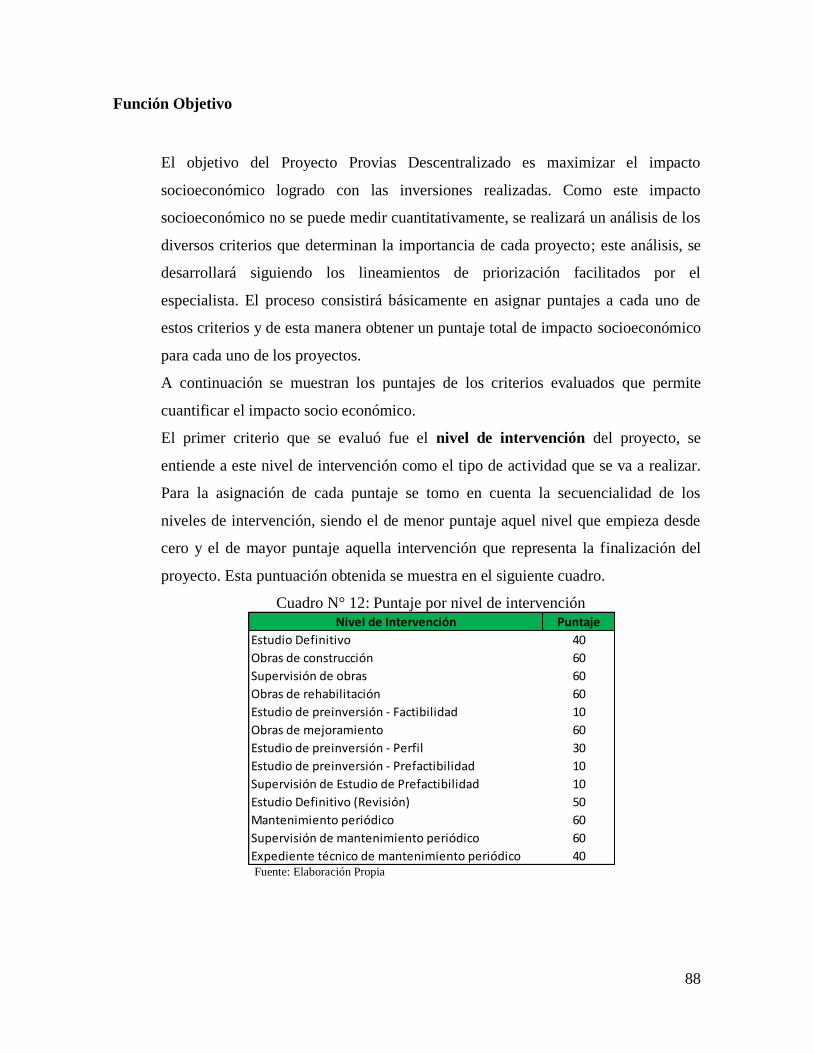

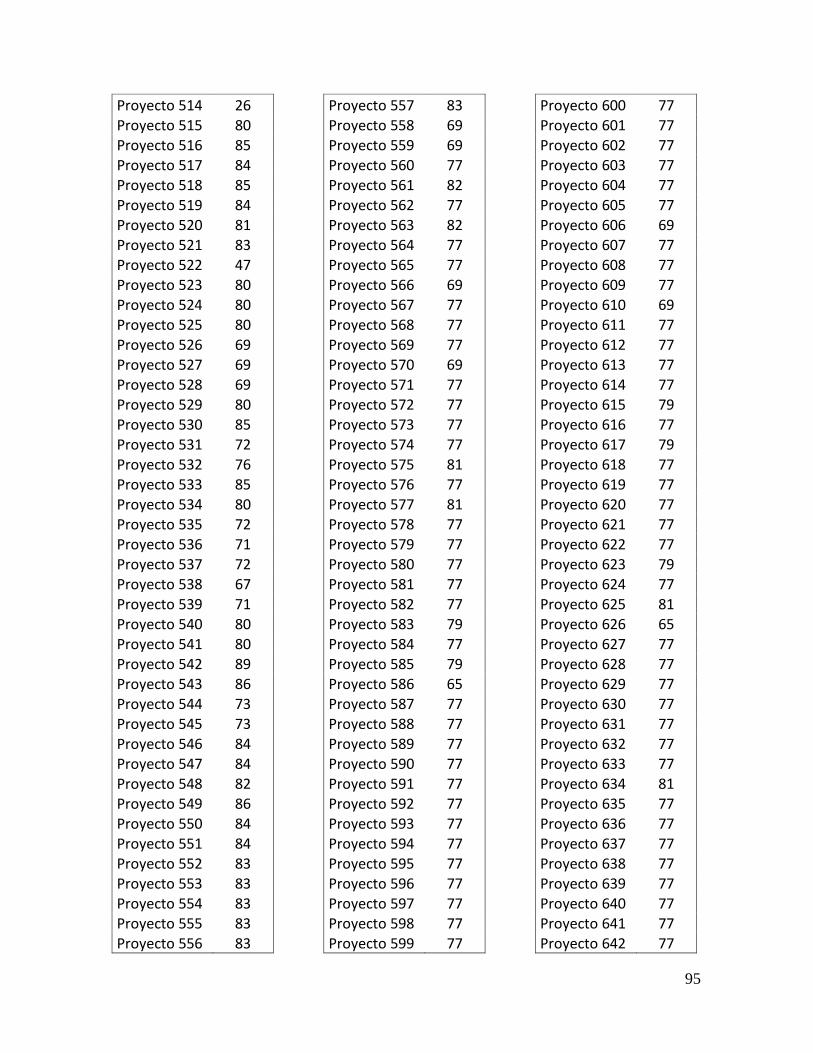

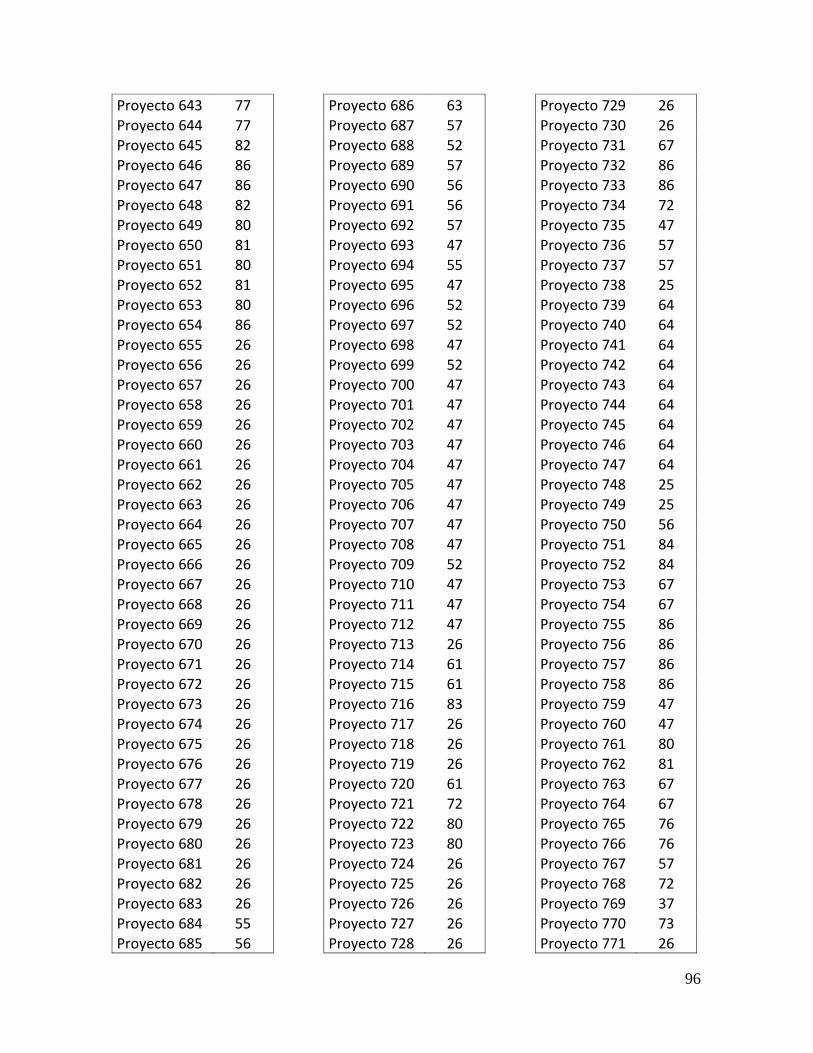

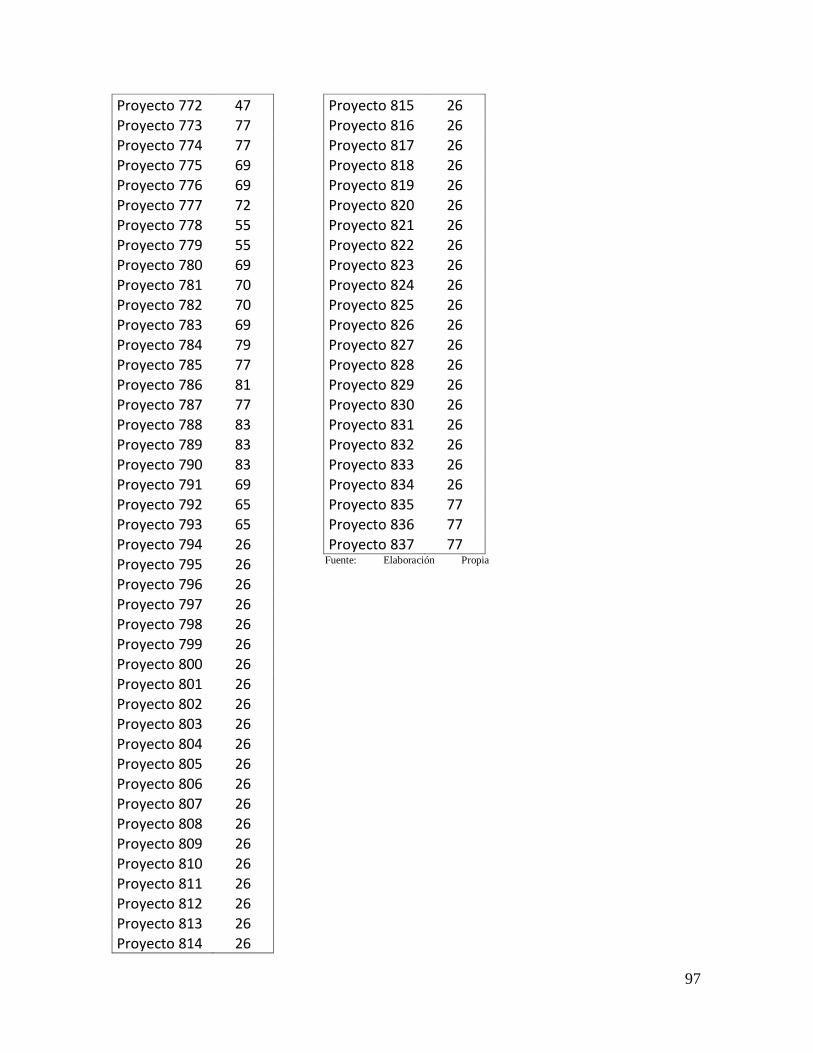

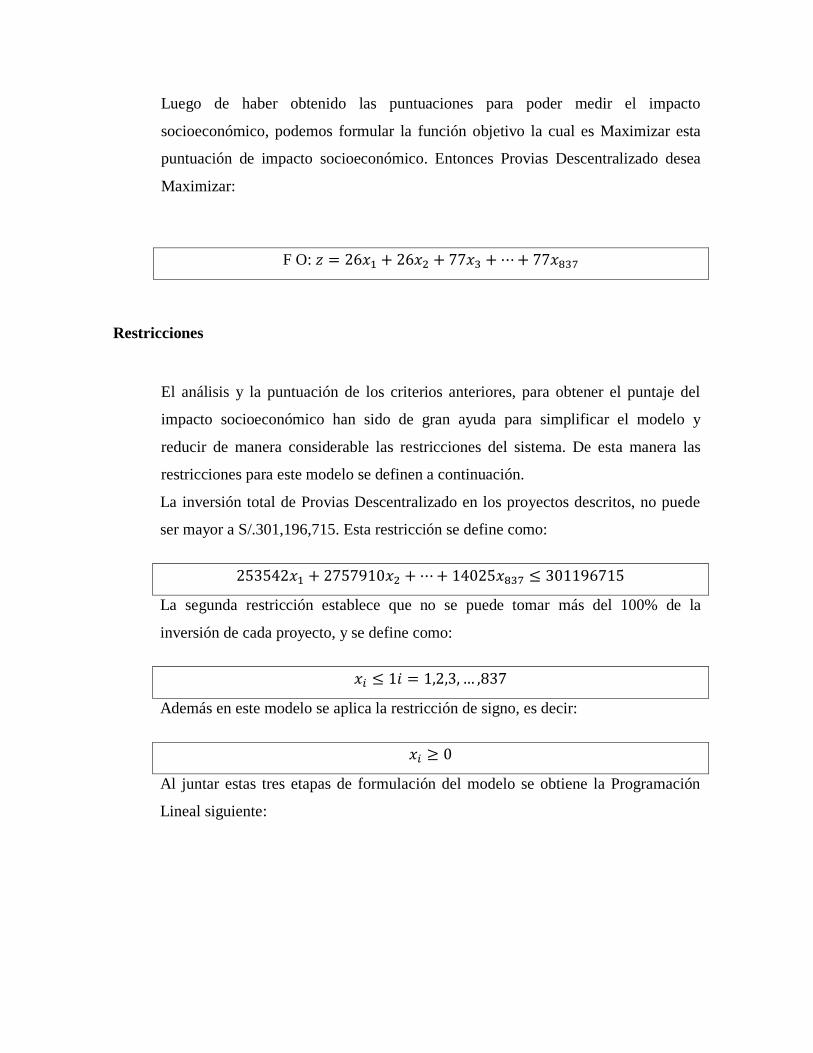

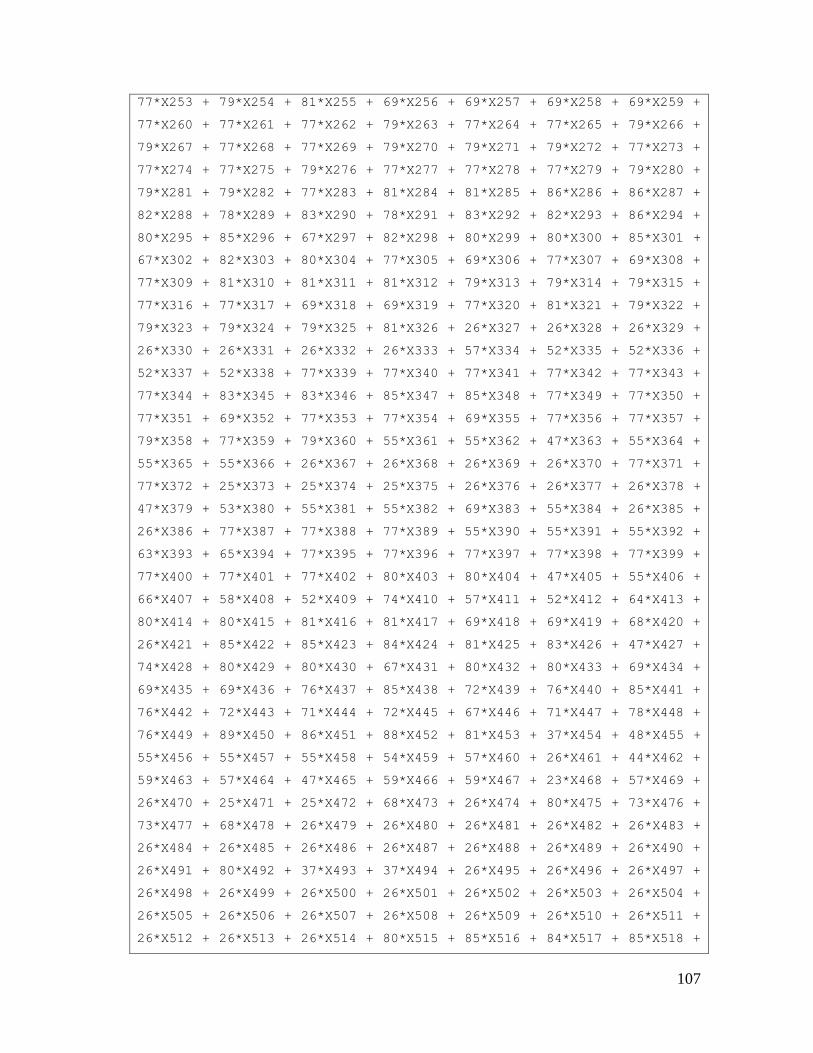

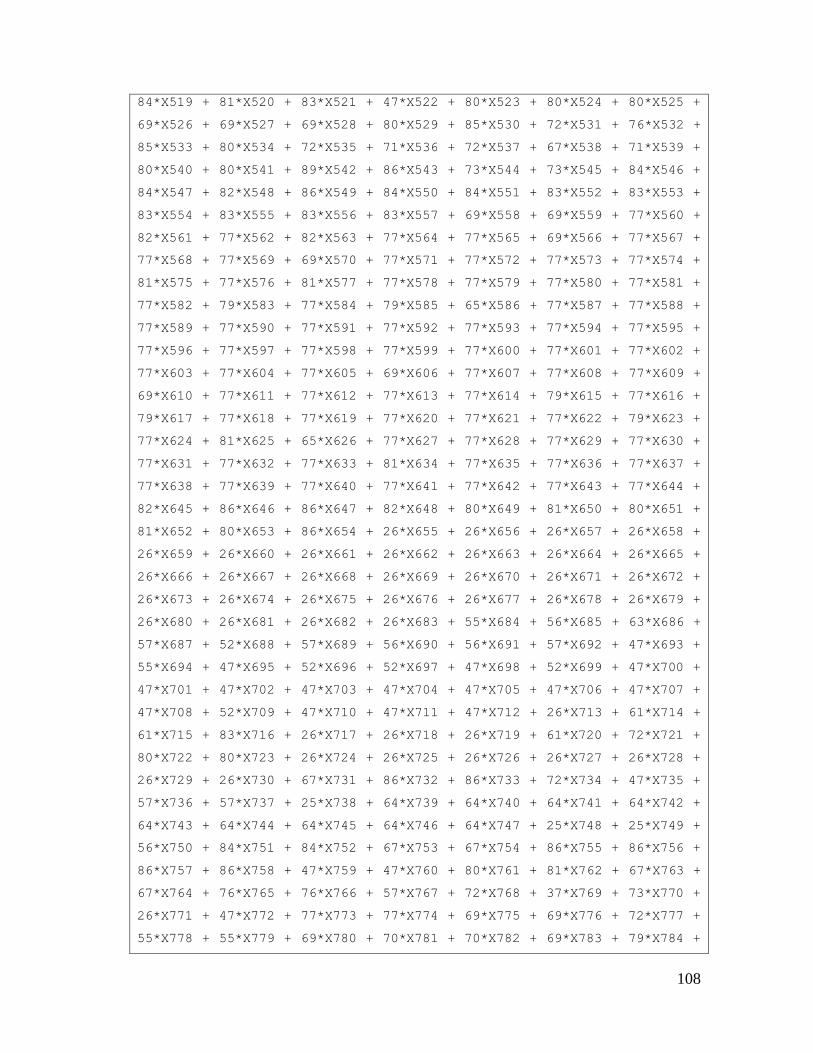

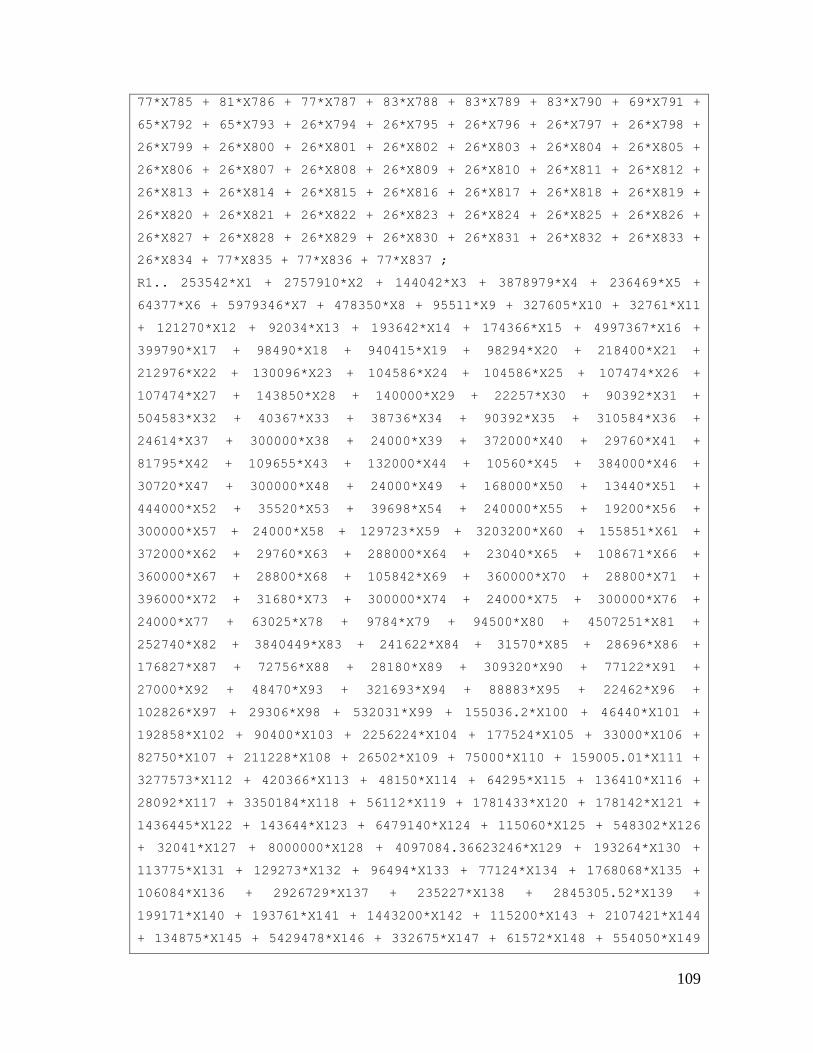

Función Objetivo ....................................................................................................................................................... 88

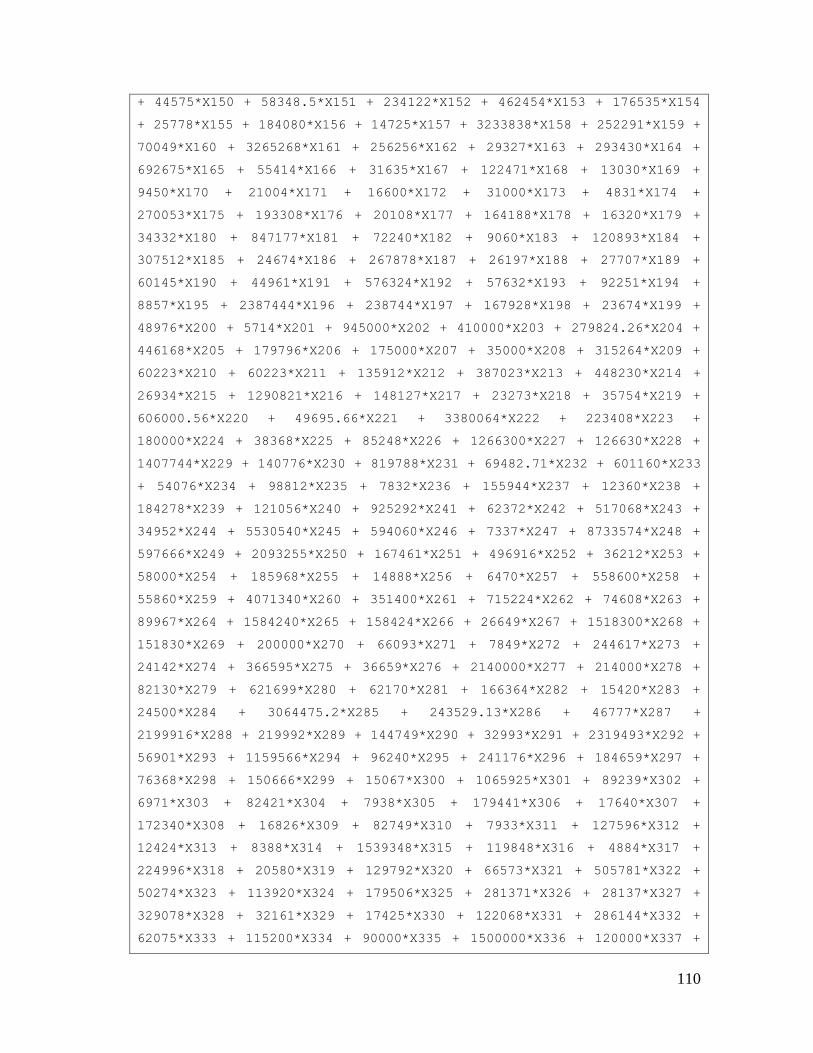

Restricciones .............................................................................................................................................................. 98

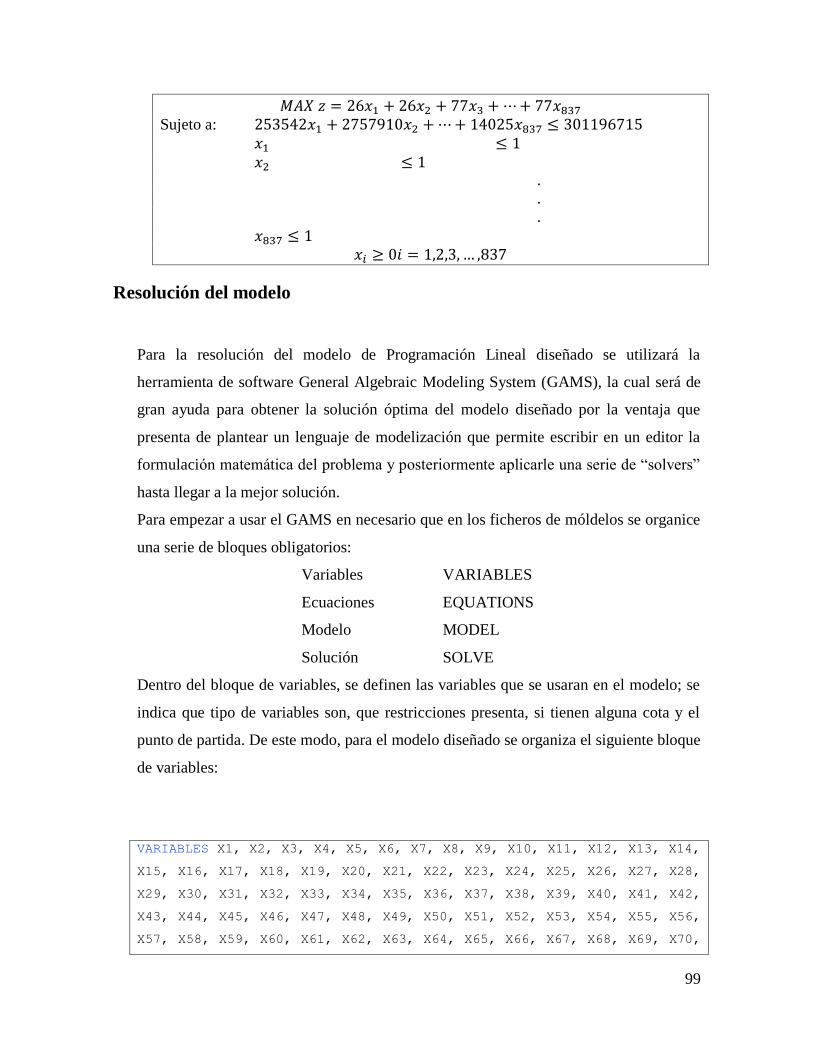

Resolución del modelo ......................................................................................................................... 99

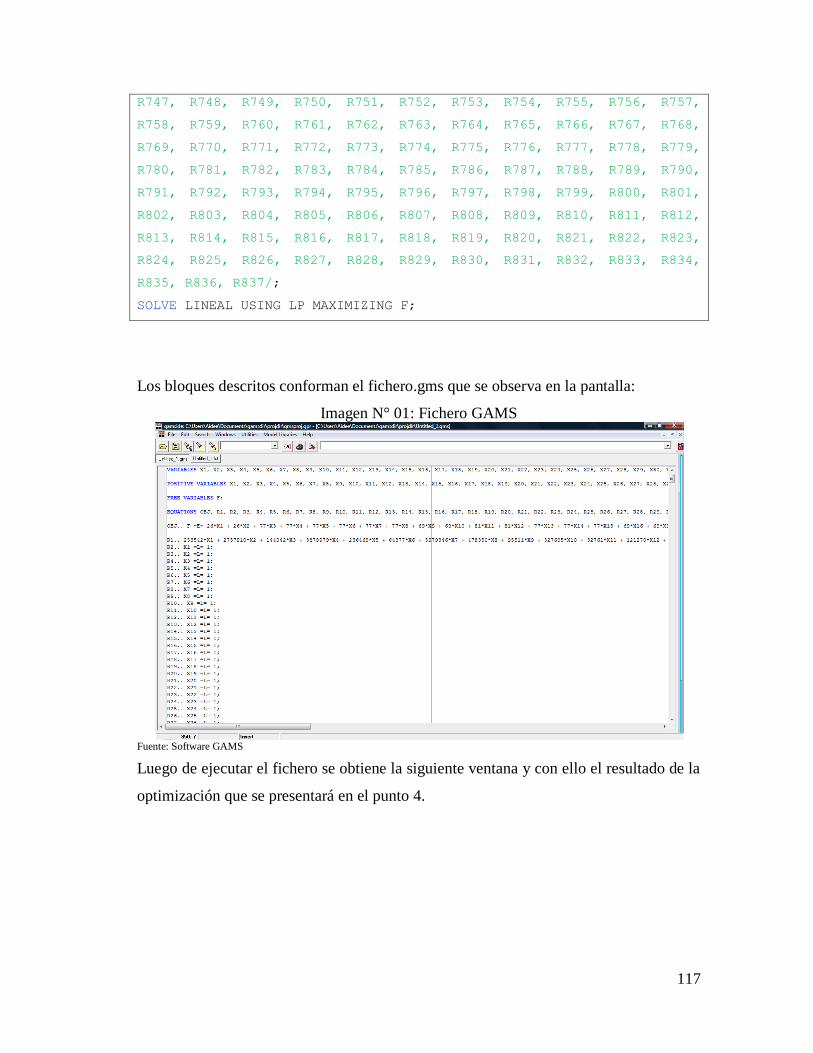

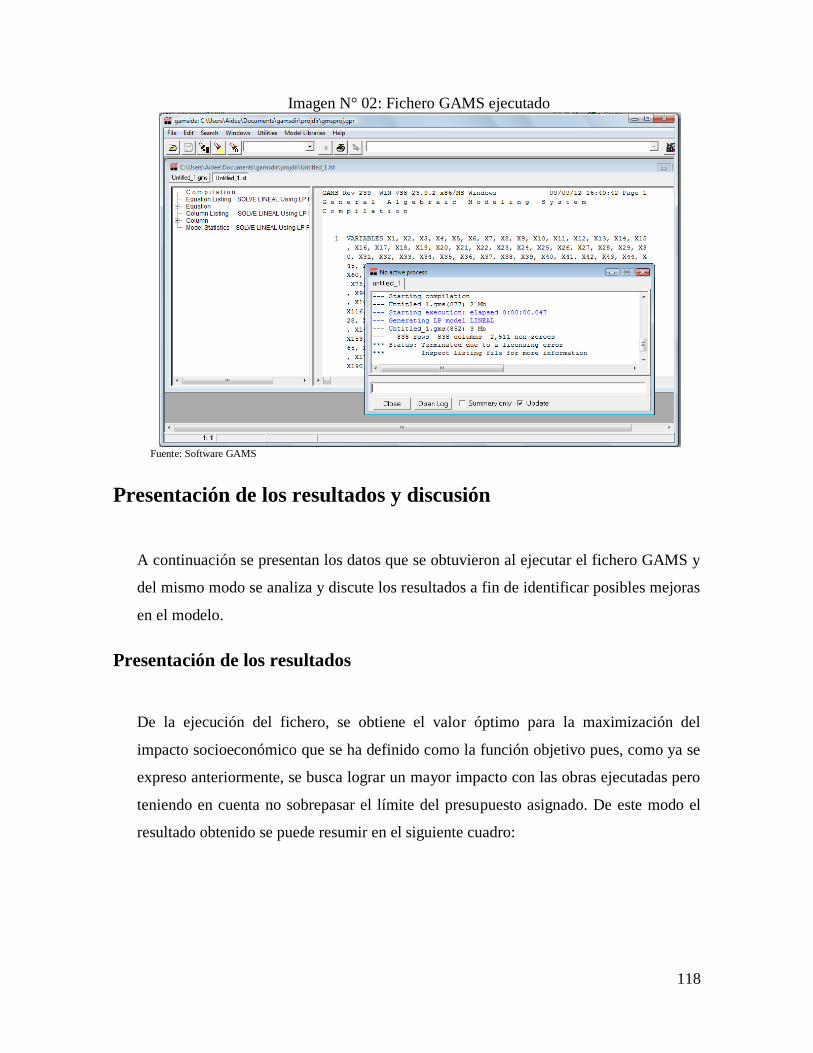

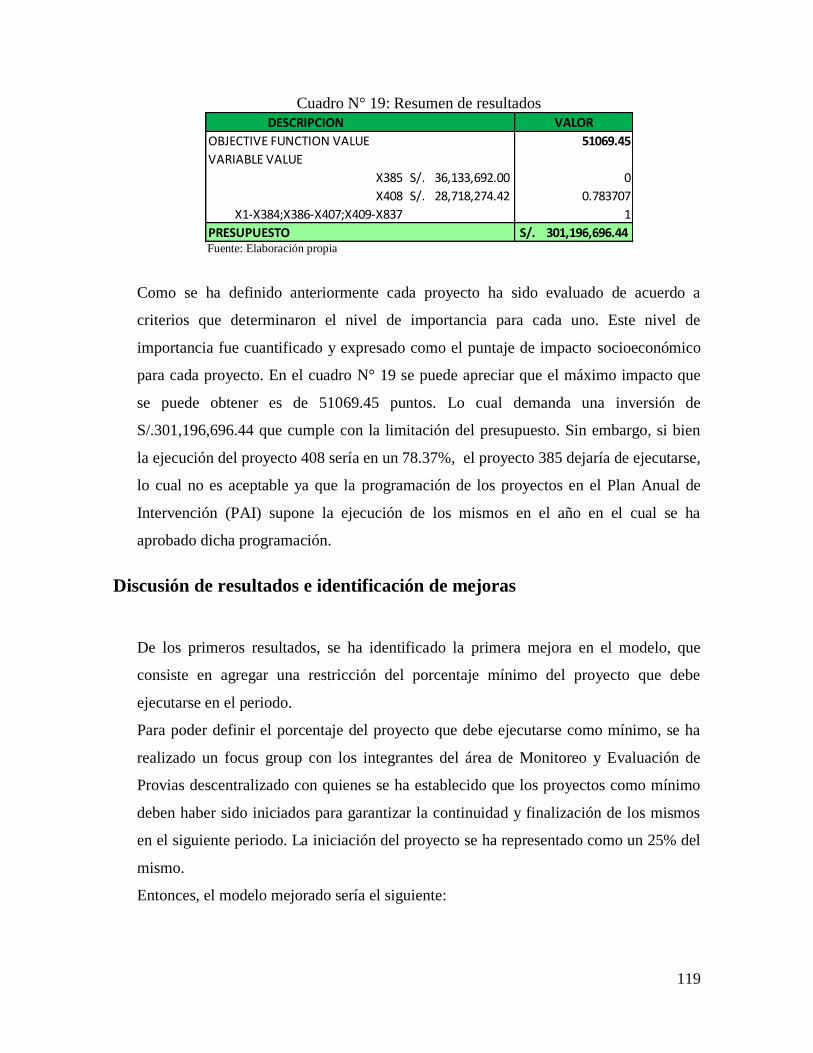

PRESENTACIÓN DE LOS RESULTADOS Y DISCUSIÓN ............................................................................................... 118

Presentación de los resultados .......................................................................................................... 118

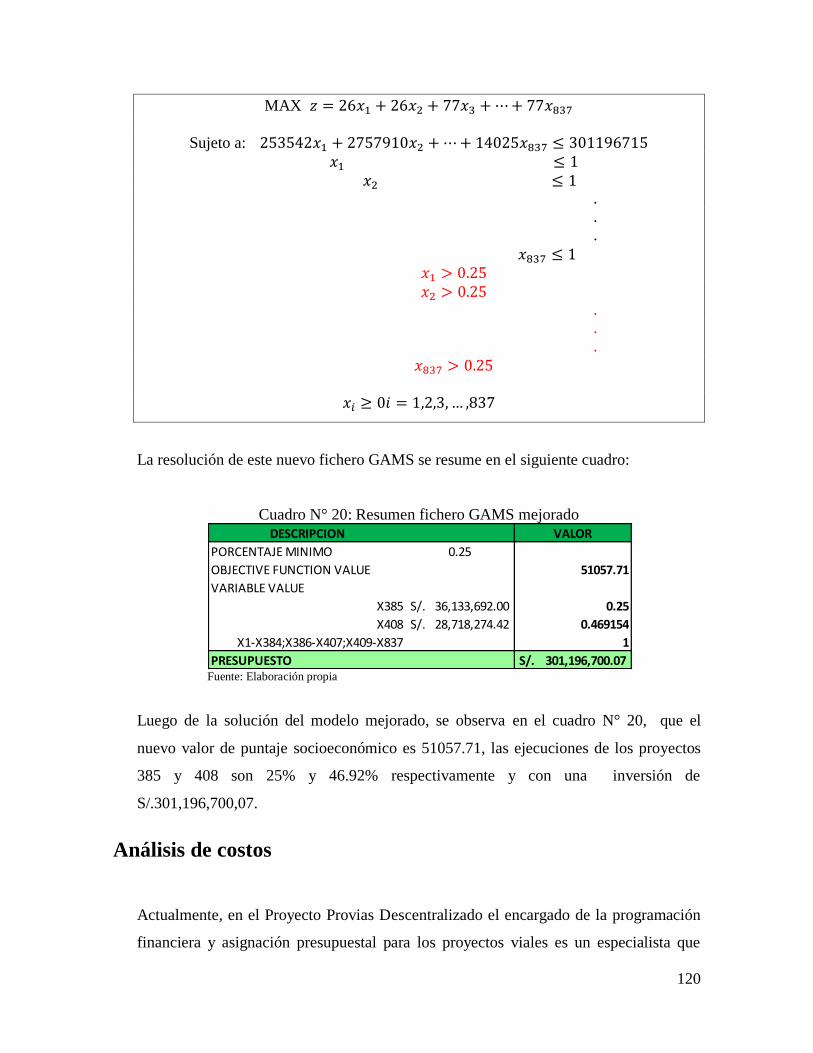

Discusión de resultados e identificación de mejoras ........................................................................... 119

ANÁLISIS DE COSTOS .................................................................................................................................... 120

ANÁLISIS DE SENSIBILIDAD ............................................................................................................................. 123

PROPUESTA DE IMPLEMENTACIÓN DEL PRODUCTO .............................................................................................. 126

CAPITULO IV ............................................................................................................................................... 129

CONCLUSIONES Y RECOMENDACIONES ............................................................................................................. 129

Conclusiones...................................................................................................................................... 129

Recomendaciones.............................................................................................................................. 133

REFERENCIAS ............................................................................................................................................. 134

BIBLIOGRAFIA ............................................................................................................................................ 136

RESUMEN

El presente proyecto profesional titulado Diseño e implementación de un modelo de

programación lineal para optimizar la asignación presupuestal en el proyecto especial de

infraestructura PROVIAS DESCENTRALIZADO – MTC, parte de la necesidad de

desarrollar un sistema que facilite y optimice el proceso de asignación presupuestal hacia

los proyectos de inversión pública orientados a la construcción, rehabilitación y

mantenimiento de carreteras en el territorio peruano.

La institución para la cual se desarrolla este proyecto no cuenta con un método ni una

herramienta adecuada para la asignación presupuestal. De esta manera, en este proyecto

profesional se realiza un profundo análisis de los factores que definen la importancia y el

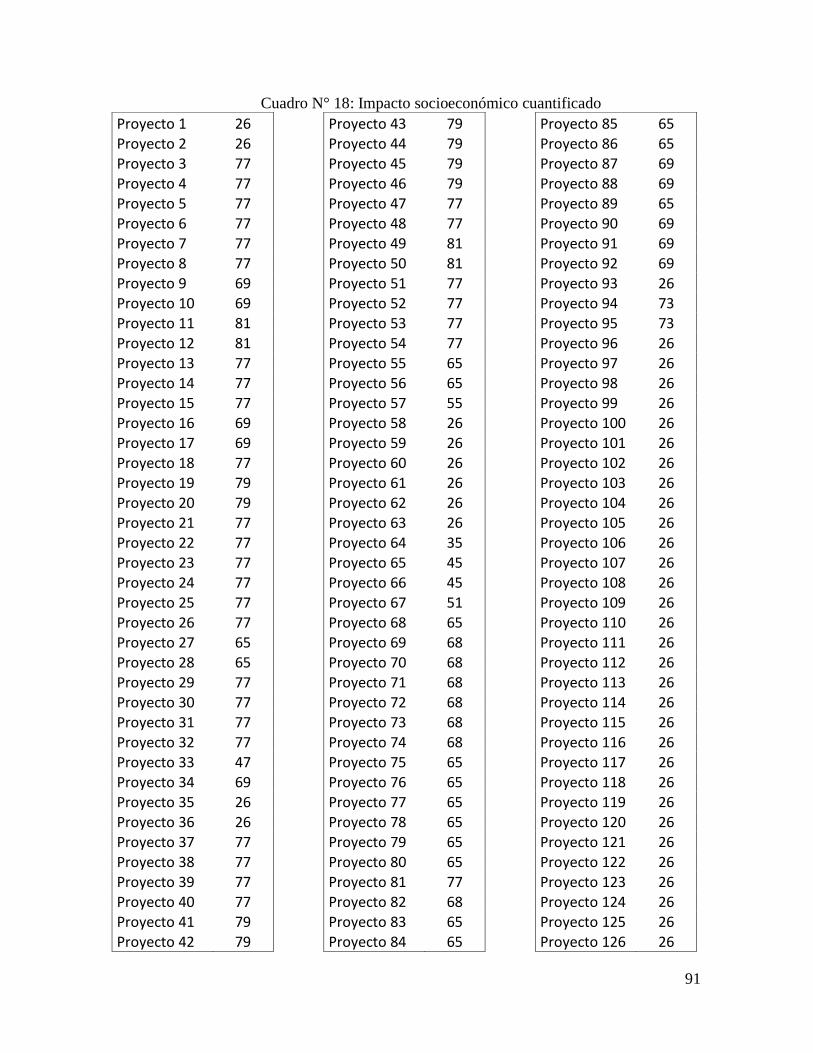

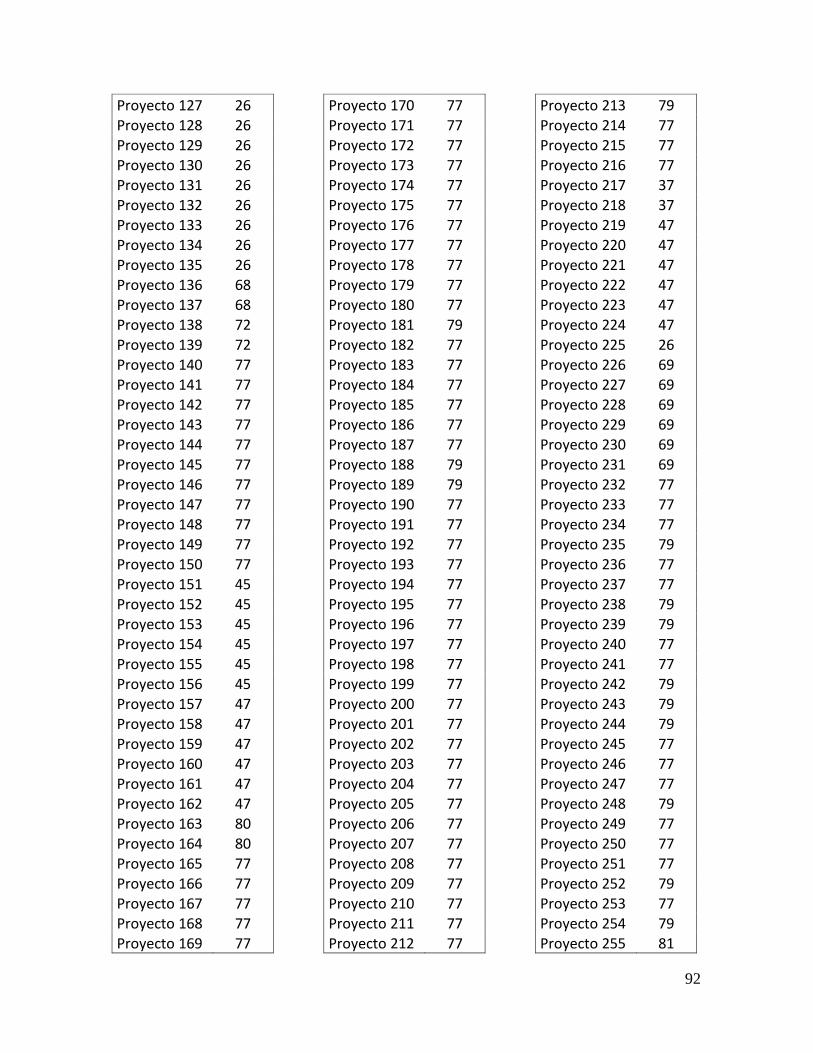

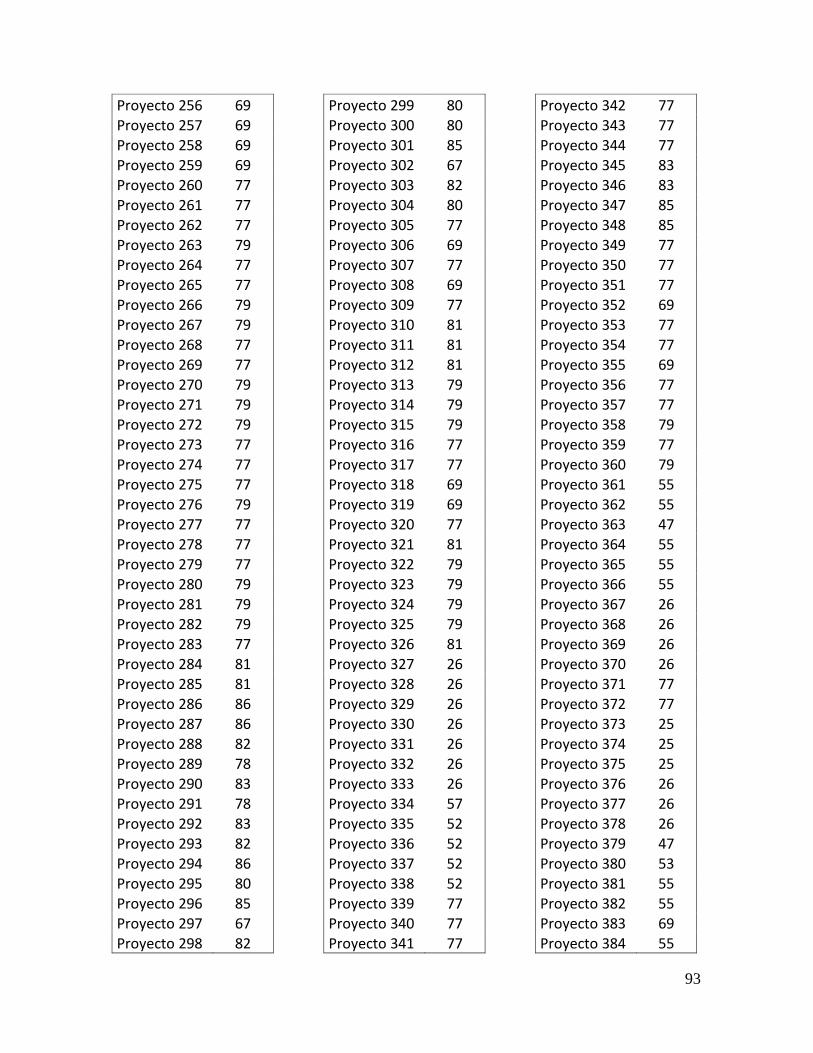

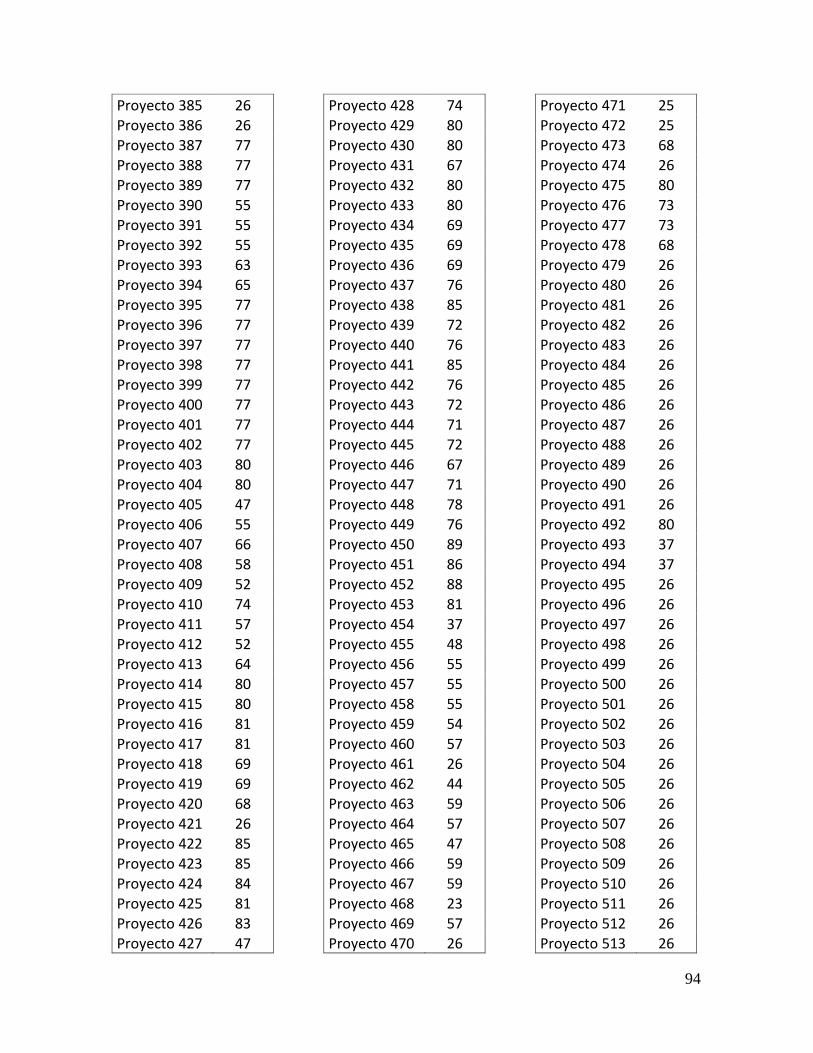

impacto socioeconómico que produce la ejecución de cada proyecto y así se logra presentar

este impacto de manera cuantitativa. Luego, se diseña un modelo de programación lineal

cuya función objetivo es maximizar el impacto socioeconómico y por consiguiente

optimizar la asignación presupuestal. Dicho de otro modo, se realiza el modelo de

programación lineal con la finalidad de hacer una distribución del presupuesto institucional

de tal forma que se obtenga el mayor impacto socioeconómico con la ejecución de los

proyectos viales.

La cuantificación del impacto socioeconómico de los proyectos y el diseño del modelo de

programación lineal son para la institución herramientas que optimizan el proceso de

asignación presupuestal e incrementan los niveles de ejecución presupuestal; objetivos que

son indicadores de la eficiencia institucional.

INTRODUCCIÓN

La asignación eficiente del presupuesto es uno de los factores esenciales para garantizar el

cumplimiento de las metas trazadas por una organización. Siendo, el estado una entidad que

por su naturaleza cuenta con recursos financieros limitados, la asignación presupuestal de

las entidades públicas viene a ser un factor crítico para la consecución de los objetivos

trazados. De tal modo, es muy importante identificar las causas que puedan generar

ineficiencias en la asignación presupuestal de los recursos públicos, con la finalidad de

darles solución y de tal forma incrementar la eficiencia de la asignación presupuestal hasta

llevarla a un punto óptimo.

En el presente proyecto profesional se abarca esta problemática; en el capítulo I se

desarrolla el marco conceptual donde se exponen diferentes conceptos básicos relacionados

con la administración pública, el presupuesto público y temas inherentes al mismo. Del

mismo modo, se desarrollan conceptos sobre modelos matemáticos de optimización que

serán de utilidad para luego realizar el diseño de un modelo de optimización para la

asignación presupuestal.

Seguidamente, en el capítulo II, se presenta la descripción del Proyecto Especial de

Infraestructura – Provias Descentralizado, entidad pública en la que se realiza el análisis de

la asignación presupuestal, y se desarrollan las diferentes áreas que la componen; así como

las funciones y responsabilidades que le competen a cada una de ellas. Del mismo modo, se

presenta la situación financiera actual de la institución y se realiza un análisis que permite

identificar el principal problema y las principales causas que lo originan para así poder

identificar las oportunidades de mejora que faciliten el diseño de un modelo de

programación lineal con la finalidad de optimizar la asignación presupuestal de la entidad

descrita.

En el capítulo III se diseña el modelo de programación lineal, para lo cual se identifican las

variables que intervienen en la asignación presupuestal a partir de las cuales se formula la

función objetivo y las restricciones correspondientes. Para hacer más sencillo este proceso

se recurre a un profundo análisis de los proyectos de inversión a los cuales se asigna

puntuaciones que determinan la prioridad de ejecución de cada proyecto y facilita el diseño

del modelo de programación lineal. Luego, se realiza un análisis de los resultados obtenidos

al correr el modelo, a partir del cual se identifican mejoras para el modelo y se comprueba

la eficiencia del mismo.

Finalmente, en el capítulo IV, se presentan las conclusiones y recomendaciones a las cuales

se llegaron luego de los análisis realizados.

CAPÍTULO I

En este capítulo se desarrolla el marco conceptual que fundamenta los principios básicos

para la realización del presente proyecto profesional. De este modo, se desarrollan

brevemente conceptos relacionados a la Administración Pública, el Presupuesto Público y

además conceptos sobre Optimización y Modelos Matemáticos de Optimización.

La Administración Pública y el Presupuesto Público

Política Fiscal

La política fiscal es un conjunto de medidas y acciones gubernamentales que se

toman, principalmente orientadas a la administración y aplicación de instrumentos

discrecionales, para direccionar los parámetros de recaudación de fondos, aplicación

de gastos públicos y el financiamiento del sector público; con la finalidad de

alcanzar los objetivos fijados por el Estado [1].

Gestión Pública

"La administración pública consiste en la estructura del poder ejecutivo,

subordinada al gobierno, que tiene la misión de coordinar e implementar las

políticas públicas, como institución representa la estructura que hace posible

la vinculación entre gobierno y sociedad" (Molina y Delgado, 1998, p. '8-9)

La gestión pública orientada de forma adecuada, a pesar de las presiones políticas y

su sensibilidad ante los problemas sociales, es una condición necesaria de toda

estrategia de desarrollo integral planteada por un Estado. Del mismo modo, esta

Gestión define con precisión las funciones públicas, la capacidad de análisis y la

capacidad de propuesta de cada área principal del Estado. De tal forma, la gestión

pública se apoya en sistemas de gestión y procesos adecuados de toma de decisiones

con la finalidad de incrementar la eficiencia en el cumplimiento de sus funciones y

objetivos trazados [2].

Recursos Públicos

Se consideran recursos públicos, a todos aquellos recursos, de carácter financiero y

no financiero; que son propiedad del estado o que son administrados por las diversas

entidades del sector público con la finalidad de ejecutar obras que generen un

impacto socioeconómico en la población [3].

Gasto Público

El nivel de la calidad del gasto público, entendida como la capacidad de ofrecer

bienes y servicios con estándares adecuados, es una característica de la

administración pública. El gasto público simboliza el costo de las actividades del

sector público que comprenden, la producción, el suministro de bienes y servicios y

las transferencias de ingresos [4]. Dicho de otra manera, son el conjunto de

erogaciones que realizan las entidades públicas por concepto de gasto en bienes y

servicios públicos, gastos corrientes, gastos de capital y servicio de deuda, para ser

orientados a la atención de la prestación de los servicios públicos y acciones

desarrolladas en conformidad con las funciones y objetivos institucionales con la

finalidad de cumplir la función de afianzarse por el crecimiento y desarrollo del

país. De este modo, es importante señalar que el gasto público debe ser eficaz y

eficiente; el primero se refiere a conseguir los objetivos de política planteados y el

segundo a la forma en que se utilizan los recursos buscando maximizar el impacto

socioeconómico del accionar público [5].

Es importante diferenciar entre el gasto público productivo y el gasto público

improductivo. Para tal caso, se deben tener en cuenta las categorías de: nivel,

eficiencia y combinación del gasto público.

El nivel se refiere al monto del gasto público, mientras que la eficiencia determina

el alcance de los objetivos relacionados al suministro de bienes y servicios públicos,

minimizando tanto los costos financieros y administrativos. Por su parte, la

combinación del gasto público se refiere a la composición adecuada de productos

del sector público. En consecuencia, el problema del nivel es una cuestión

macroeconómica y las otras dos restantes son estructurales.

De esta manera, el gasto público será productivo si incrementa la rentabilidad socio-

económica de la inversión en general, fomentando el crecimiento económico sin

generar competencia alguna entre el sector público y el sector privado. Por

consiguiente, el gasto público improductivo se entenderá como aquel que sea todo

lo contrario a lo señalado [4].

Presupuesto Público

El ejercicio presupuestal de un país es un elemento central en el cual se manifiestan,

de manera explícita, los intereses del gobierno de turno, pues en este, se tienen que

señalar claramente los objetivos de política económica y social que se quieren

cumplir con los Recursos Públicos y cuál es la estrategia de financiamiento para

obtener dichos recursos. El presupuesto es un medio para prever y decidir la

producción de bienes o servicios públicos que se va a realizar en un período

determinado, así como para asignar formalmente los recursos que demandan esta

producción. Además, el presupuesto puede servir como un elemento catalizador

para entender que el país tiene una restricción de recursos y por lo tanto las

decisiones presupuestales no pueden ser tomadas con una perspectiva miope, sino

con una de largo plazo [6].

El presupuesto público es una herramienta de planificación y gestión pública, tanto

en su elaboración como en su modificación, mediante el cual se asignan recursos y

se determinan gastos, a fin de garantizar el cumplimiento de la función económica

del Estado, además de coordinar y organizar la eficiente producción de bienes y

servicios públicos y así cubrir los objetivos trazados en los planes de política

económica y social, de mediano y largo plazo [1].

En el Estado Peruano, existe un conjunto de órganos, normas y procedimientos que

conducen el proceso presupuestario de las entidades públicas; este es el denominado

Sistema Nacional de Presupuesto Público, conformado por la Dirección General del

Presupuesto Público, y por las Unidades Ejecutoras a través de las oficinas o

dependencias en las cuales se conducen los procesos relacionados con el Sistema, a

nivel de todas las entidades y organismos del Sector Público que administran fondos

públicos.

Inversión Pública

La inversión pública es entendida como el gasto o inversión de los recursos públicos

con la finalidad de incrementar los niveles de eficiencia en la prestación de servicios

públicos de un estado, ya sea a nivel de infraestructura o de capital humano y de

esta manera garantizar el incremento de la satisfacción social de la población [7].

Asignación Presupuestal

La planificación, la coordinación y el control de las actividades de una entidad son

funciones propias de la Gestión Pública. Cuando estas actividades se combinan en

un sistema de asignación presupuestal, esta se convierte en una herramienta

elemental de dirección hacia los objetivos trazados [8].

La asignación presupuestal es el proceso en el cual un determinado monto es

destinado para cubrir los Gastos previstos en programas, subprogramas, proyectos y

unidades presupuestarias, necesarias para el logro de los objetivos y metas

programadas.

La asignación presupuestal y los medios estratégicos que esta involucra son

importantes para garantizar la sostenibilidad y el desarrollo óptimo de las

actividades programadas, además asegurar el cumplimiento de las metas y objetivos

trazados [9].

Ejecución Presupuestal

El desarrollo ideal de una eficiente ejecución presupuestal se traduce en una

estrategia que va dirigida a cumplir una meta prevista, representada en términos

tanto financieros como físicos que, debe cumplirse en determinado tiempo y bajo

ciertas condiciones preestablecidas.

La ejecución presupuestal es llevar a cabo las actividades y obras contempladas en

el presupuesto, de acuerdo a como se había planeado, consiguiendo cumplir con los

objetivos y metas propuestas; sin embargo, la ejecución del presupuesto en su

totalidad no siempre reflejan éxito si es que no se toman medidas de control en la

ejecución presupuestal [10].

Sistema Nacional de Inversión Pública (SNIP)

El Sistema Nacional de Inversión Pública - SNIP, es uno de los sistemas

administrativos con los que cuenta el Estado, y es utilizado para optimizar el uso de

los recursos públicos consignados a la inversión, mediante el uso de principios,

normas técnicas, métodos y procesos relacionados con las diversas fases de los

proyectos de inversión pública (PIP) [1].

El SNIP, fue creado en el mes de junio del año 2000, a través de La Ley del Sistema

Nacional de Inversión Pública, Ley Nº 27293; basado en los principios de

economía, priorización y eficiencia que intervienen en las fases de un proyecto de

inversión pública. El conjunto de normas, instrumentos y procedimientos

establecidos en el SNIP se ha orientado a la búsqueda de los siguientes objetivos

[11]:

Optimizar la asignación y administración de los recursos públicos destinados a

la ejecución de Proyectos de Inversión Pública (PIP), maximizando sus

beneficios socioeconómicos.

Establecer las metodologías, parámetros: y criterios para la formulación,

evaluación y ejecución de proyectos, que deberán aplicar las entidades para el

desarrollo de sus Proyectos de Inversión Pública.

Conseguir que los Proyectos de Inversión Pública (PIP) realizados por las

diversas instancias del Gobierno tengan la mayor rentabilidad e impacto social;

pese a que los recursos públicos destinados sean escasos.

Mejorar la calidad del gasto.

Buscar la viabilidad de los proyectos. Esta viabilidad es sustentada con estudios

de pre inversión que expongan la rentabilidad social, la sostenibilidad y la

compatibilidad de los proyectos con los lineamientos de política.

Estos objetivos, en conjunto, buscan que la inversión pública esté orientada a

mejorar la capacidad prestadora de servicios públicos del Estado, ofreciéndose de

manera oportuna y eficaz. Además mejorando la calidad de la inversión logrando

que ésta genere mayores niveles de bienestar social a través de proyectos sostenibles

[1].

La base Legal del Sistema Nacional de Inversión Pública del Perú está compuesto

por un conjunto de normas jerarquizadas que establecen, los objetivos, principios,

órganos, funciones, atribuciones, responsabilidades, procesos, procedimientos,

parámetros y normas técnicas de observancia obligatoria a todas las entidades y

empresas del sector público peruano sujetas al SNIP.

Dichas normas son [12]:

La Ley 27293, Ley que crea el Sistema Nacional de Inversión Pública.

El Decreto Supremo 086-2000-EF, Reglamento de la Ley del Sistema Nacional

de Inversión Pública.

La Resolución Ministerial 182-2000-EF/10, que aprobó la Directiva General del

Sistema Nacional de Inversión Pública y delegó funciones de la ODI a otros

órganos del sistema.

La Resolución Jefatural 010-2001-EF/68.01, que aprobó la Directiva

Complementaria (desarrollando el tema de conglomerados, entre otros).

Las Resoluciones Jefaturales expedidas para efectos de la programación

presupuestal y la programación multianual.

Guías Metodológicas para Proyectos de Inversión Pública y Anexos, Resolución

Directoral N° 003-2011-EF/68.01.

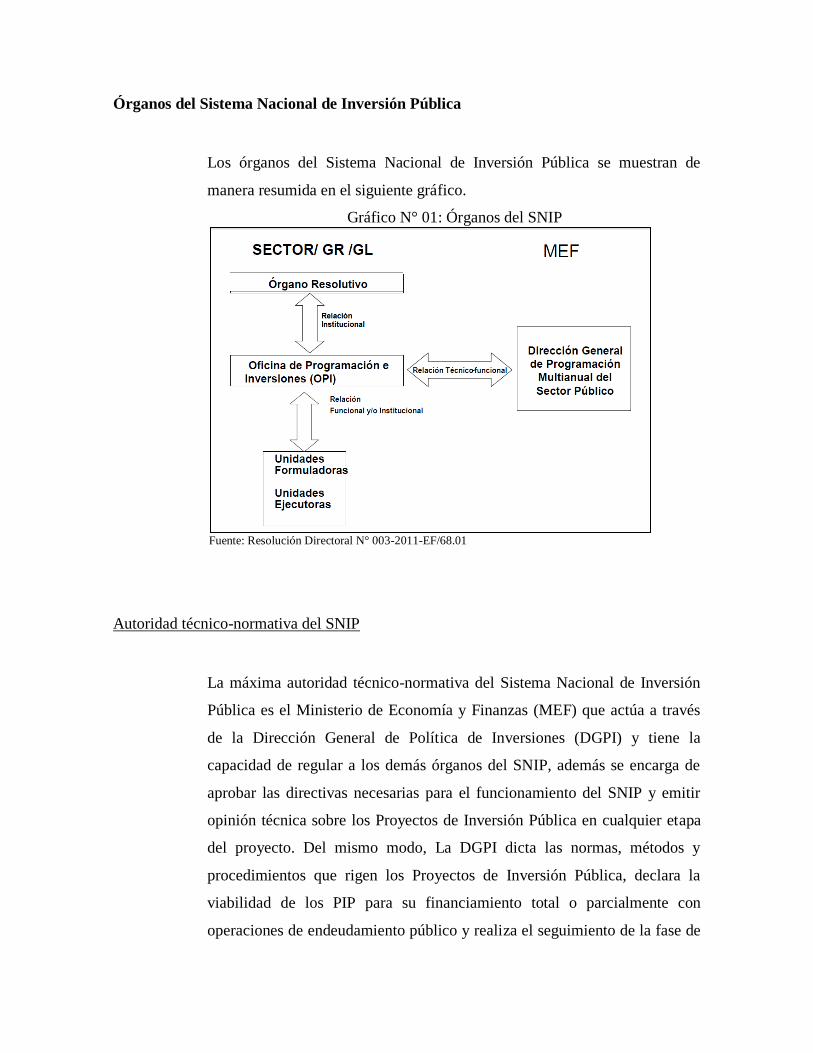

Órganos del Sistema Nacional de Inversión Pública

Los órganos del Sistema Nacional de Inversión Pública se muestran de

manera resumida en el siguiente gráfico.

Gráfico N° 01: Órganos del SNIP

Fuente: Resolución Directoral N° 003-2011-EF/68.01

Autoridad técnico-normativa del SNIP

La máxima autoridad técnico-normativa del Sistema Nacional de Inversión

Pública es el Ministerio de Economía y Finanzas (MEF) que actúa a través

de la Dirección General de Política de Inversiones (DGPI) y tiene la

capacidad de regular a los demás órganos del SNIP, además se encarga de

aprobar las directivas necesarias para el funcionamiento del SNIP y emitir

opinión técnica sobre los Proyectos de Inversión Pública en cualquier etapa

del proyecto. Del mismo modo, La DGPI dicta las normas, métodos y

procedimientos que rigen los Proyectos de Inversión Pública, declara la

viabilidad de los PIP para su financiamiento total o parcialmente con

operaciones de endeudamiento público y realiza el seguimiento de la fase de

Inversión de los PIP, buscando asegurar que ésta sea consistente con las

condiciones y parámetros bajo las cuales fue otorgada la viabilidad [3].

Órgano resolutivo

El Órgano Resolutivo es la máxima autoridad ejecutiva en cada sector;

entiéndase como sector al Gobierno Regional o Gobierno Local. Este órgano

designa a la entidad responsable de cumplir con las funciones de la Oficina

de Programación e Inversiones (OPI) y fomentar la generación y

fortalecimiento de capacidades del personal de la OPI de su sector así como

de sus Unidades Formuladora y Ejecutora. Se encarga también de aprobar,

para cada sector, el Programa Multianual de Inversión Pública (PMIP). Este

programa debe considerar las competencias establecidas para cada nivel de

gobierno en la normatividad de la materia. Del mismo modo, le corresponde

autorizar la elaboración de expedientes técnicos, estudios definitivos y la

ejecución de los Proyectos de Inversión Pública declarados viables. De esta

manera, este órgano es responsable de la calidad de los proyectos que se

ejecuten en el ámbito de su correspondencia [3].

Oficina de Programación e Inversiones (OPI)

La Oficina de Programación e Inversiones es el órgano técnico del Sistema

Nacional de Inversión Pública que actúa en el Gobierno Regional o

Gobierno Local, según corresponda. Este órgano tiene la responsabilidad de

evaluar y emitir informes técnicos sobre los estudios de pre inversión que se

realicen. Así mismo aprueba y otorga la declaración de viabilidad de los

Proyectos de Inversión Pública de acuerdo a los estudios requeridos, normas

técnicas y procedimientos establecidos. Del mismo modo, se encarga de

realizar el seguimiento de la ejecución física y financiera de los Proyectos

de Inversión Pública, verificando el cumplimiento de las normas y

procedimientos técnicos del Sistema Nacional de Inversión con la finalidad

de asegurar la consistencia con las condiciones y los parámetros establecidos

para su viabilidad. Para garantizar el cumplimiento óptimo de sus funciones,

es deber de este órgano, brindar capacitación y asistencia técnica

permanentemente al personal técnico encargado de la identificación,

formulación, evaluación y seguimiento de proyectos en su Sector (Gobierno

Regional o Gobierno Local) [3].

Unidad Formuladora (UF)

La Unidad Formuladora (UF) es todo aquel órgano que se encuentra

registrado ante la Dirección General de Programación Multianual, a solicitud

de una Oficina de Programación e Inversiones. Este registro, debe ser de

acuerdo a las capacidades y especialidades del órgano propuesto como

Unidad Formuladora, ya que a esta le corresponde formular proyectos de

inversión pública de acuerdo a los lineamientos y políticas establecidas por

su sector. Así mismo, elaborar los términos de referencia para la contratación

de los estudios de pre inversión, registrarlos en el banco de proyectos y

hacerse responsable de la precisión y calidad de los mismos [3].

Unidad Ejecutora (UE)

La Unidad Ejecutora (UE) es cualquier órgano con capacidad legal para

ejecutar Proyectos de Inversión Pública de acuerdo a la normatividad

presupuestal vigente. Esta Unidad está a cargo de la fase de inversión, es

decir, de la elaboración de los estudios definitivos, expedientes técnicos u

otros documentos equivalentes; y cuando estos documentos son elaborados

por otra entidad, la Unidad Ejecutora tiene la responsabilidad de

supervisarlos. También está encargado de la evaluación ex post del proyecto

[3].

Proyecto de Inversión Pública (PIP)

Un proyecto es una alternativa de inversión que tiene como finalidad generar una

rentabilidad, que en el caso del sector público viene a ser una rentabilidad socio-

económica.

Se entiende como Proyecto de Inversión Pública (PIP), a toda aquella intervención

financiada total o parcialmente por recursos públicos, además esta intervención

tiene una determinada duración en el tiempo y tiene la finalidad de crear, ampliar,

mejorar, modernizar o recuperar la capacidad productora de bienes o servicios;

cuyos beneficios sean apreciables durante la vida útil del proyecto [1].

Ciclo de un Proyecto de Inversión Pública

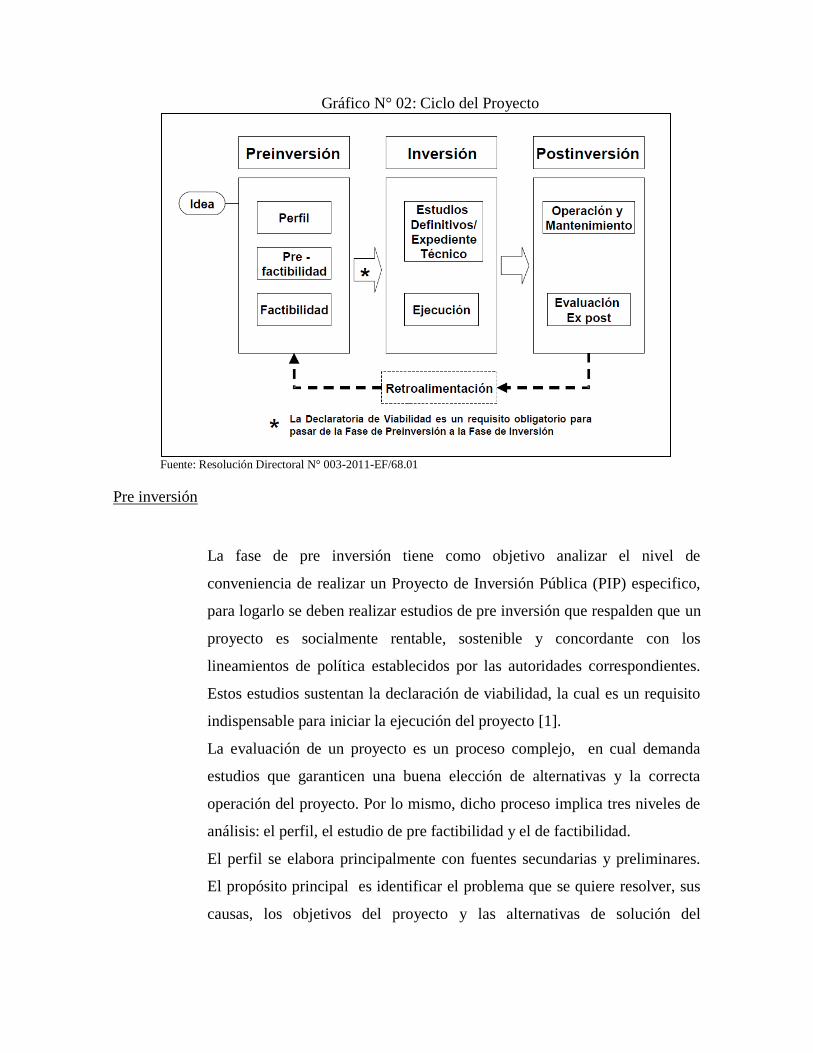

El ciclo de un Proyecto de Inversión Pública está conformado por tres

Fases: Pre inversión, Inversión y Post inversión. En la Fase de Pre inversión

de un proyecto se identifica un determinado problema para luego analizar y

evaluar, reiteradamente, alternativas de solución y así poder identificar la de

mayor rentabilidad social. Seguidamente, en la Fase de Inversión se pone en

marcha la ejecución del proyecto de acuerdo a los parámetros aprobados en

la declaratoria de viabilidad para la alternativa seleccionada; y finalmente, en

la Fase de Post Inversión, el proyecto entra a operación y mantenimiento y

se efectúa la evaluación post inversión. Es necesario recalcar que para pasar

de la fase de pre inversión a la fase de inversión es requisito indispensable la

declaración de viabilidad [1].

A continuación se muestra un gráfico que resume el ciclo de un Proyecto de

Inversión Pública.

Gráfico N° 02: Ciclo del Proyecto

Fuente: Resolución Directoral N° 003-2011-EF/68.01

Pre inversión

La fase de pre inversión tiene como objetivo analizar el nivel de

conveniencia de realizar un Proyecto de Inversión Pública (PIP) especifico,

para logarlo se deben realizar estudios de pre inversión que respalden que un

proyecto es socialmente rentable, sostenible y concordante con los

lineamientos de política establecidos por las autoridades correspondientes.

Estos estudios sustentan la declaración de viabilidad, la cual es un requisito

indispensable para iniciar la ejecución del proyecto [1].

La evaluación de un proyecto es un proceso complejo, en cual demanda

estudios que garanticen una buena elección de alternativas y la correcta

operación del proyecto. Por lo mismo, dicho proceso implica tres niveles de

análisis: el perfil, el estudio de pre factibilidad y el de factibilidad.

El perfil se elabora principalmente con fuentes secundarias y preliminares.

El propósito principal es identificar el problema que se quiere resolver, sus

causas, los objetivos del proyecto y las alternativas de solución del

problema. Además aquí se deben incluir una evaluación preliminar de las

alternativas de solución [12].

El estudio de pre factibilidad buscar reducir el número de alternativas

identificadas en el nivel del perfil, basándose en información más detallada

que es usada para tal fin. Este estudio, incluye la selección de tecnologías,

localización, tamaño y el momento óptimo de inversión, que permitan una

mejor definición del proyecto y de sus componentes [12].

El estudio de factibilidad tiene la finalidad de establecer en forma definitiva

los aspectos técnicos fundamentales del proyecto que se evalúa; es decir, la

localización, el tamaño, la tecnología, el calendario de ejecución, puesta en

marcha y lanzamiento, organización, gestión y análisis financiero [12].

Por lo general todo proyecto de inversión pública debe ser evaluado

utilizando los tres tipos de estudios de pre inversión antes mencionados, en

la secuencia en que han sido propuestos. Sin embargo, es posible que en el

caso de un proyecto de pequeña escala baste realizar un estudio a nivel de

perfil.

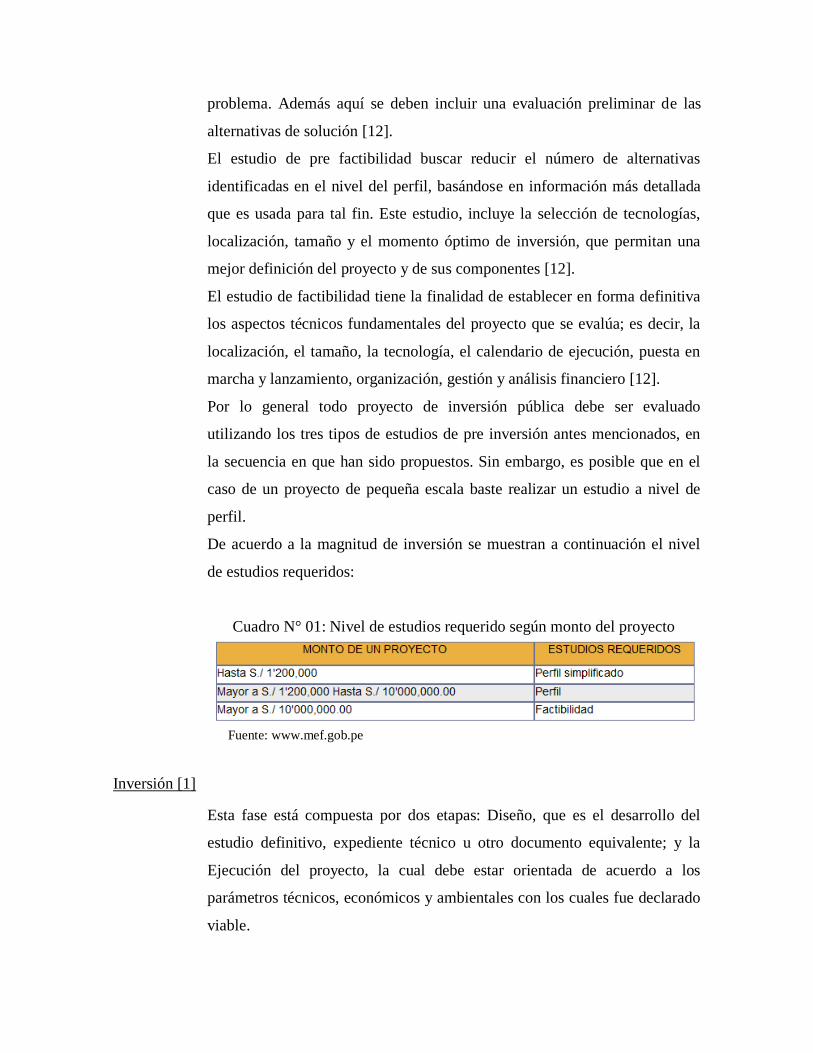

De acuerdo a la magnitud de inversión se muestran a continuación el nivel

de estudios requeridos:

Cuadro N° 01: Nivel de estudios requerido según monto del proyecto

Fuente: www.mef.gob.pe

Inversión [1]

Esta fase está compuesta por dos etapas: Diseño, que es el desarrollo del

estudio definitivo, expediente técnico u otro documento equivalente; y la

Ejecución del proyecto, la cual debe estar orientada de acuerdo a los

parámetros técnicos, económicos y ambientales con los cuales fue declarado

viable.

En el Diseño, se elabora el estudio de detalle del proyecto, además se

incorpora la planificación de la ejecución, el presupuesto, las metas físicas

proyectadas, las especificaciones técnicas, el programa de conservación y

reposición de equipos y los requerimientos estimados de personal para la

operación y mantenimiento.

En la Ejecución, se realizan las actividades según fueron programadas y se

cumple con el desarrollo de la obra física. Esta etapa concierne actividades

del proyecto tales como: la licitación de los bienes, servicios u obras a

adquirir e implementar, el seguimiento y control de los contratos así como la

revisión periódica de los avances de la ejecución del proyecto. El cierre de la

ejecución del proyecto marca el fin de la fase de inversión.

Post Inversión [1]

La fase de Post Inversión engloba tanto la operación y mantenimiento del

proyecto como la evaluación ex post del mismo. Se inicia esta fase cuando

se da por finalizada la ejecución del proyecto, es decir, que se ha ejecutado

el cierre del proyecto y este se ha transferido a la entidad responsable de su

operación y mantenimiento.

La operación y mantenimiento tiene como finalidad aseverar que el proyecto

ha generado una evidente mejora en la capacidad prestadora de bienes o

servicios públicos de la entidad que desarrolló el proyecto conforme a las

condiciones establecidas en el estudio que sustentó la declaración de

viabilidad del proyecto.

La evaluación ex post es un proceso que permite analizar la magnitud de las

metas alcanzadas por el proyecto y como estas se han traducido en los

resultados esperados conforme a los objetivos trazados en la fase de pre

inversión. Los responsables de las evaluaciones ex post de los proyectos

ejecutados son las Unidades Ejecutoras (UE) y la Oficina de Programación

de Inversiones (OPI). Los estudios de evaluación ex post se considerarán

terminados cuando cuenten con la conformidad por parte de la Dirección

General de Programación Multianual (DGPM) respecto de la evaluación

efectuada.

Ministerio de Transportes y Comunicaciones – MTC

El 10 de Julio del año 2002 se aprueba la Ley Orgánica que modifica la

organización y funciones de los ministerios, en la cual se denominan quince

ministerios y entre ellos el Ministerio de Transportes y Comunicaciones (MTC).

Esta Ley también señala como funciones del Ministerio, el integrar al país de

manera interna y externa, con la finalidad de lograr un racional ordenamiento

territorial que comunique las áreas de recursos, áreas de producción, mercados y los

centros poblados. Para esto, debe regular, promocionar, ejecutar y supervisar la

infraestructura de transportes y comunicaciones [1].

Basado en lo señalado por la Ley, el MTC define los siguientes objetivos:

Proveer una adecuada infraestructura vial, aérea y acuática; así mismo, velar por

la eficacia, seguridad y sostenibilidad de los servicios de transporte.

Promover el desarrollo sostenible y el acceso universal a los servicios de

comunicaciones; impulsar la innovación tecnológica y asegurar la asignación

racional y el uso eficiente de los recursos.

Optimización

En el mundo, existe una amplia variedad de actividades que pueden ser descritas o

representadas como sistemas; ya sean físicos, como una planta industrial, o teóricos,

como los modelos económicos. La gestión eficiente de estos sistemas generalmente

requiere la necesidad de optimizar varios índices que miden el desempeño del sistema.

En muchas ocasiones, esos índices son representados por variables algebraicas, por

tanto, será necesario hallar valores, para dichas variables, que maximicen el beneficio o

minimicen el gasto [13].

La naturaleza matemática de la optimización típicamente involucra la maximización o

minimización de una función que representa el comportamiento de un sistema y se

resuelve hallando valores de variables que hacen que la función tenga el mejor valor, es

decir, el valor óptimo.

Un problema de optimización está distribuido en etapas, en las cuales se realizan

procesos para dar solución a este tipo de problemas, donde se inicia identificando las

posibles decisiones a tomarse, esto comprende identificar las variables propias del

problema, luego se deben determinar que decisiones resultan aceptables, lo que

conlleva a identificar un conjunto de restricciones de acuerdo a la naturaleza del

problema investigado. Y finalmente, se determina las consecuencias de cada decisión,

esto supone identificar una función objetivo [14].El proceso de optimizar las variables

identificadas en un sistema, implica asignar diversos valores a dichas variables y por lo

tanto obtener un conjunto de posibles soluciones; de las cuales habrá que tomar una

decisión sobre cuál es la que ofrece el mejor resultado para la solución del sistema.

Teoría de decisiones

En la actualidad se evidencia que en el proceso de toma de decisiones, pese a ser de

suma importancia en toda organización, no se ha establecido y mucho menos

generalizado el uso de herramientas que faciliten el proceso y que brinden mayor

seguridad y menores riesgos a la hora de tomar una decisión [15].

La teoría de decisiones se encarga de analizar el proceso de cómo una persona elige

una solución que, de un conjunto de soluciones posibles, es aquella que le conduce a

obtener el mejor resultado de acuerdo a las condiciones que enmarcan dicha

decisión. A partir de esta definición, la preferencia por una solución propuesta debe

cumplir con ciertos parámetros básicos de consistencia lógica1; entre los cuales

destacan por su importancia la transitividad, la completud, la asimetría y la simetría

[16].

Al cumplir con la Transitividad, se garantiza que la toma de una decisión no sea

perjudicial hacia los resultados esperados con tal decisión. La completud exige una

comparación entre las diversas opciones a escoger como solución preferida. Y por

1 Se refiere a las leyes que se han de cumplir en cuanto a estructura, atributos, relaciones, etc.

su parte la asimetría y la simetría resultan ser evidentes por sí mismas ya que la

exigencia lógica no resulta desmedida para la toma de una decisión. Si estas

condiciones no se respetan será imposible jerarquizar las preferencias por las

opciones de solución y la teoría de decisión considerará que la elección no es

racional y mucho menos lógicamente consistente.

Es evidente que para aplicar el análisis de las condiciones básicas descritas es

necesario identificar y contar con un grupo de opciones de solución (conjunto de

soluciones factibles) y conocer las consecuencias o resultados de las mismas.

Resultados que serán ordenados de acuerdo a las perspectivas establecidas para un

problema dado. De esta manera, se entiende que se elegirá la opción que conduzca

al mejor resultado posible. La investigación de operaciones es una de las tantas

herramientas para la toma de decisiones [16].

Modelo

Diversos autores coinciden en que; los modelos, al representar explícita y

externamente parte de la realidad, permiten entenderla a profundidad y cuanto

mayor sea el entendimiento del problema, se demandaran cambios en las

herramientas de modelado. De esta manera Michael Pidd define los modelos como:

“(…) una representación explícita y externa de parte de la realidad como la

ven las personas que desean usar el modelo para entender, cambiar, gestionar

y controlar dicha parte de la realidad” (Pidd, 1996)

Los modelos son la representación de una parte de la realidad pues la realidad es

siempre más compleja que cualquier modelo por sofisticado que este sea. Por tanto

modelar implica determinar qué aspectos son relevantes de acuerdo a los objetivos

que se desean alcanzar con el modelo.

Modelos Matemáticos

“Un elemento principal de la investigación de operaciones es el modelado

matemático. Aunque la solución del modelo matemático establece una base

para tomar una decisión, se deben tener en cuenta factores intangibles o no

cuantificables, por ejemplo el comportamiento humano, para poder llegar a una decisión final.” (Taha 2004: 1)

Los modelos matemáticos son modelos formales que utilizan el lenguaje de las

matemáticas para describir un sistema, expresando parámetros, variables y

relaciones. El lenguaje matemático no se limita a la expresión de números y

operadores aritméticos que los relacionan [17]. O como lo define Wayne, los

modelos matemáticos son:

“(…) representaciones matemáticas de situaciones reales que se podrían usar

para tomar mejores decisiones, o bien, simplemente para entender mejor la

situación real.” (Wayne 2005: 1)

Los modelos matemáticos se pueden clasificar como: estáticos, que no tienen en

cuenta el tiempo; dinámicos, que tiene al tiempo como uno de sus parámetros;

determinista, aquel en que cada conjunto de variables en un estado está definido por

los parámetros del modelo y por los estados anteriores; estocástico, donde las

variables de estado se representan por distribuciones de probabilidad, y por tanto el

modelo es capaz de recoger aleatoriedad o incertidumbre; lineales, si todos los

operadores de un modelo son lineales; no lineales, si al menos uno de sus

operadores es no lineal. Los modelos lineales son mucho más fáciles de manejar que

los modelos no lineales, además, los modelos no lineales pueden ser linealizados;

sin embargo, es posible perder aspectos relevantes del problema [18].

Modelos de Optimización

Los modelos de optimización o modelos descriptivos tienen la finalidad de hallar un

valor, entre un conjunto de valores que toman las variables de decisión, que

optimice la función objetivo cumpliendo con las restricciones establecidas. Los

elementos que componen un modelo de optimización son [19]:

La Función Objetivo

Dentro de los modelos, existe una función que se busca optimizar ya sea

maximizándola o minimizándola. Esta es la función objetivo.

Variables de Decisión

Aquellas variables que están bajo nuestro control y que determinan el

desempeño de la función objetivo son las variables de decisión.

Restricciones

En los modelos de optimización las variables de decisión pueden tomar

algunos valores y otros no, el conjunto de condiciones que determina que

valores son factibles para las variables se conoce como restricciones.

Investigación de Operaciones

En las últimas décadas, se han desarrollado un gran número de metodologías eficientes

orientadas al desarrollo y solución de problemas de optimización, y esto debido a la

gran importancia que tienen la solución de estos problemas para el desarrollo de las

diversas organizaciones [20].

Los procesos de toma de decisión se pueden desarrollar bajo condiciones deterministas,

aleatorias, de incertidumbre, o de competencia. Estas situaciones son modeladas por

sistemas que también serán del tipo correspondiente a los mencionados. Los sistemas

determinanticos se rigen bajo el principio de que todo es conocido con certeza,

mientras que los sistemas basados en situaciones aleatorias, de incertidumbre o de

competencia, asocian la incertidumbre a los fenómenos a analizar.

“La investigación de operaciones (…) es, simplemente, un enfoque científico

en la toma de decisiones que busca el mejor diseño y operar un sistema, por

lo regular en condiciones que requieren la asignación de recursos

escasos.”(Wayne 2005: 1)

Al igual que Wayne, muchos autores coinciden en que la Investigación de Operaciones

o Investigación Operativa, como su nombre lo señala, es la investigación de las

operaciones que se efectúan con la finalidad de conseguir, de manera optima, los

objetivos de un sistema, o la mejora del mismo, utilizando metodologías científicas para

la búsqueda de soluciones óptimas que son de gran apoyo en los procesos de toma de

decisiones.

Aplicando el método científico, la Investigación de Operaciones permite construir uno

o más modelos (representaciones) de un determinado sistema, con sus operaciones

respectivas y serán estos modelos sobre los cuales se desarrollaran las investigaciones.

Los Modelos de Investigación de Operaciones se pueden representar mediante

ecuaciones matemáticas, que aunque pueden resultar complejas, tienen una estructura

bastante sencilla [13].

Fases de la Investigación de Operaciones [17]

La investigación de operaciones, empleada como una herramienta de ayuda en el

proceso de toma de decisiones, es considerada una mezcla de ciencia y arte, por las

técnicas matemáticas que involucra y además porque el éxito de las fases previas y

posteriores a la resolución del modelo matemático dependen, en gran medida, de la

experiencia y la capacidad creativa del equipo de investigación de operaciones. Para

la implementación de la investigación de operaciones en la práctica está compuesta

por cinco fases principales que se presentan a continuación:

La primera fase es la definición del problema, la cual consiste en definir el alcance

del problema que se está investigando. La finalidad de esta fase será identificar tres

elementos principales del problema de decisión, estos son: la descripción de las

alternativas de decisión; la determinación del objetivo del estudio, y la

especificación de las limitaciones bajo las cuales funciona el sistema modelado.

La segunda fase es la construcción del modelo, que implica traducir el resultado de

la primera fase en relaciones matemáticas. Estas relaciones matemáticas o modelos

matemáticos pueden resultar sencillas y por lo tanto, pueden ser resueltas

empleando algoritmos disponibles. Por otro lado, si estos modelos matemáticos

resultan muy complejos como para poder realizar el cálculo de una solución

analítica, se optara por simplificar el modelo y utilizar un modelo heurístico o

recurrir a una simulación. En algunos casos será necesario recurrir a una

combinación de modelos matemáticos, de simulación y heurísticos para hallar una

solución al problema.

La tercera fase, y la más sencilla de todas, es la solución del modelo consiste en

hallar los valores para las variables dependientes asociadas a los componentes

controlables del sistema con la finalidad de optimizar el sistema y esto implica el

uso de algoritmos de optimización bien definidos. Un factor importante de esta fase

es el análisis de sensibilidad que viene a ser la obtención de información adicional

del comportamiento de la solución óptima respecto a los cambios de parámetro que

pueden realizarse en los modelos.

La validación del modelo es la cuarta fase, en la cual se verifica si el modelo

propuesto cumple con las prospectivas establecidas, es decir, que el modelo

represente y prediga, de manera adecuada, el comportamiento del sistema que se

investiga. Formalmente, el método más utilizado para comprobar la validez de un

modelo consiste en comparar el resultado con los datos históricos. Por otro lado, si

no se cuentan con datos históricos, se podrá recurrir a la simulación para verificar

los resultados del modelo matemático.

Finalmente, la quinta fase es la implementación de la solución de un modelo

validado que consiste en la traducción de los resultados obtenidos en instrucciones

operativas, expresadas de manera comprensible para las personas responsables del

sistema.

Programación Lineal

Una de las herramientas más importantes de la optimización y la investigación de

operaciones es la programación lineal. Un problema de programación lineal está

conformado por una función lineal de varias variables que se busca optimizar

respetando una serie de restricciones también lineales.

La técnica de programación lineal, como su nombre lo indica, es aplicable a

modelos de optimización en los que la función objetivo y las restricciones cumplen

con la condición de ser lineales. Esta técnica es empleada en una gran variedad de

casos en campos de agricultura, industria, transporte, economía, salud, ciencias

sociales y de la conducta, y militar [17]. La programación lineal es la herramienta

más importante de la investigación de operaciones. Así lo describe Taha:

“En realidad, debido a su tremenda eficiencia de cálculo, la programación

lineal forma la columna vertebral de los algoritmos de solución para otros

modelos de investigación de operaciones,(…)” (Taha 2004: 11)

De tal modo, los modelos de programación lineal son los más importantes y más

usados por que se pueden resolver problemas muy grandes en poco tiempo de

cálculo y con un bajo consumo de recursos computacionales y además por que este

tipo de modelo es la base del desarrollo de otras áreas.

“El objeto de la programación lineal es optimizar (minimizar o maximizar)

una función lineal de n variables sujeto a restricciones lineales de igualdad o

desigualdad. Mas formalmente, se dice que un problema de programación

lineal consiste en encontrar el óptimo (máximo o mínimo) de una función

lineal en un conjunto que puede expresarse como la intersección de un

numero finito de hiperplanos y semiespacios en .” (Castillo y otros 2002:

75)

Esta definición que hacen Castillo y Cornejo en su libro señala de manera clara la

composición de la estructura de un problema de programación lineal y se detalla de

manera más específica en el siguiente gráfico tomado del mismo libro.

Gráfico N° 03: Estructura de un problema de programación lineal

Fuente: Formulación y Resolución de Modelos de Programación Matemática en Ingeniera y Ciencia. Enrique Castillo, Antonio J. Conejo, Pablo Pedregal, Ricardo García y Natalia Alguacil 20 de febrero de

2002

En el gráfico anterior, el replanteamiento matemático señalado en (4.1) se denomina

Función Objetivo o Función de Coste, y las representaciones que se muestran en

(4.2) se denominan restricciones del sistema [15]. Estas restricciones son el

conjunto de condiciones que debe cumplir una posible solución óptima. Estas

condiciones parten de la naturaleza física, económica o de ingeniería que posee un

problema. Las restricciones definen el conjunto de soluciones factibles, es decir, las

soluciones que cumplen con todas las condiciones establecidas y dentro de las

cuales se encuentra la solución óptima.

El método gráfico

El método gráfico es una herramienta de solución para los modelos ideales

de programación lineal. Se denominan ideales pues es casi imposible

encontrar en la realidad sistemas con condiciones tan básicas que permitan

aplicar el método gráfico. Por lo tanto este método que sirve para ilustrar

sencillamente los conceptos introductorios de la programación lineal. En

algunas ocasiones; es posible, pero muy poco recomendable, resolver

modelos con tres variables de decisión. Sin embargo para problemas con

más variables, que son todos los problemas de sistemas reales, es imposible

resolverlos por el método gráfico [21].

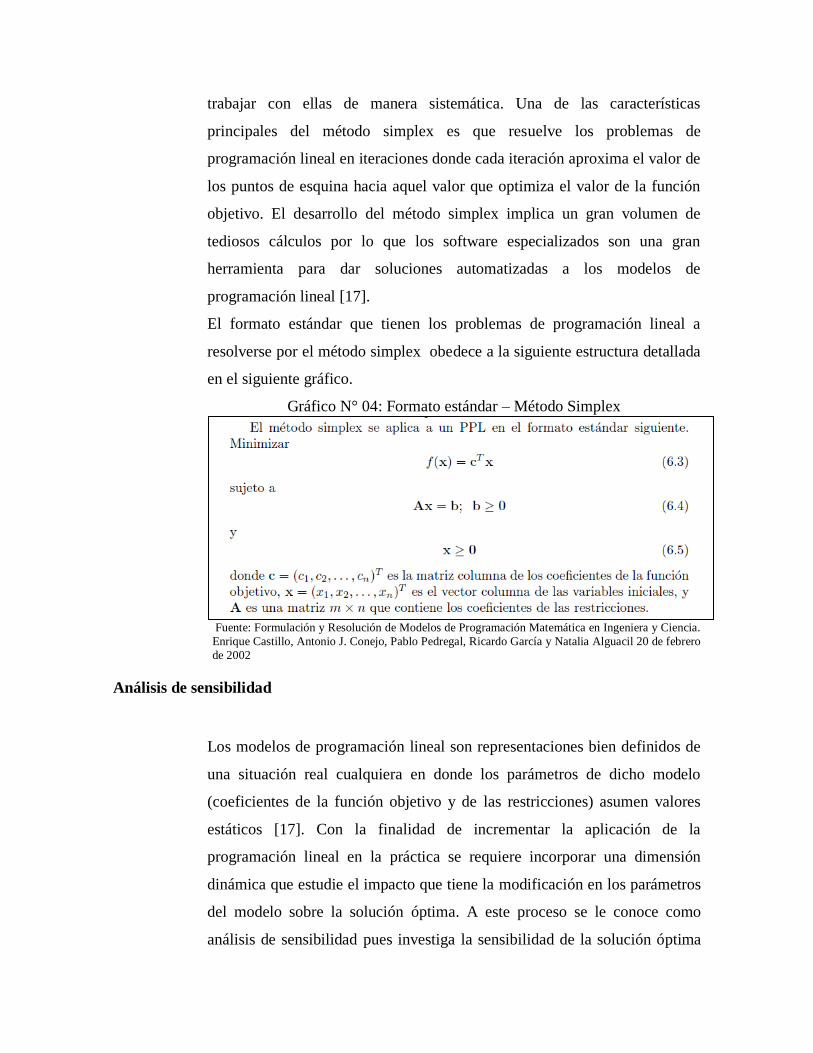

El método Simplex

El algoritmo llamado método simplex fue desarrollado en 1947 por el

matemático George Dantzig para resolver modelos de programación lineal.

A través del tiempo, el método simplex original ha sido modificado a fin de

llegar a un algoritmo más eficiente para resolver grandes problemas de

programación lineal por computadora.

La solución optima de un modelo de programación lineal está asociada a un

punto esquina del espacio de soluciones. Este resultado es la clave del

método simplex algebraico y en general para dar una solución a cualquier

problema de programación lineal. Para hallar este resultado del punto

esquina con el método simplex es necesario el uso de procesos

computarizados que determinan de manera algebraica los puntos de esquina.

Para cumplir con este objetivo se debe, en primer lugar, convertir las

restricciones de desigualdad en ecuaciones para posteriormente poder

trabajar con ellas de manera sistemática. Una de las características

principales del método simplex es que resuelve los problemas de

programación lineal en iteraciones donde cada iteración aproxima el valor de

los puntos de esquina hacia aquel valor que optimiza el valor de la función

objetivo. El desarrollo del método simplex implica un gran volumen de

tediosos cálculos por lo que los software especializados son una gran

herramienta para dar soluciones automatizadas a los modelos de

programación lineal [17].

El formato estándar que tienen los problemas de programación lineal a

resolverse por el método simplex obedece a la siguiente estructura detallada

en el siguiente gráfico.

Gráfico N° 04: Formato estándar – Método Simplex

Fuente: Formulación y Resolución de Modelos de Programación Matemática en Ingeniera y Ciencia.

Enrique Castillo, Antonio J. Conejo, Pablo Pedregal, Ricardo García y Natalia Alguacil 20 de febrero

de 2002

Análisis de sensibilidad

Los modelos de programación lineal son representaciones bien definidos de

una situación real cualquiera en donde los parámetros de dicho modelo

(coeficientes de la función objetivo y de las restricciones) asumen valores

estáticos [17]. Con la finalidad de incrementar la aplicación de la

programación lineal en la práctica se requiere incorporar una dimensión

dinámica que estudie el impacto que tiene la modificación en los parámetros

del modelo sobre la solución óptima. A este proceso se le conoce como

análisis de sensibilidad pues investiga la sensibilidad de la solución óptima

frente a los cambios que puedan realizarse en los modelos [17]. Wayne

coincide en la idea principal de este enunciado, así expresa que:

“La solución óptima de una programación lineal se basa en una toma

instantánea de las condiciones que prevalecen en el momento de

formular y resolver el modelo. En el mundo real, los ambientes de

decisión rara vez permanecen estáticos, y es esencial determinar

cómo cambia la solución óptima cuando cambian los parámetros del

modelo. Eso es lo que hace el análisis de sensibilidad. Proporciona

técnicas de cómputo eficientes para estudiar el comportamiento

dinámico de la solución óptima que resulta al hacer cambios en los

parámetros del modelo.” (Taha 2004: 115)

Programación Lineal Entera

A diferencia de la programación lineal en donde las variables toman valores reales,

la programación lineal entera, está relacionada con la resolución de problemas de

optimización, como en muchos casos realistas, donde por lo menos una de las

variables debe tomar solo valores enteros no negativos. O como lo define Taha:

“Los programas lineales enteros son aquellos en los que algunas o todas las

variables están restringidas a tener valores enteros (o discretos). La

programación lineal entera tiene aplicaciones prácticas importantes.(…)”

(Taha 2004: 361)

Entre los ejemplos prácticos de problemas de programación entera se pueden

mencionar: ubicación de insumos, secuenciamiento de trabajos en líneas de

producción, balance de líneas de montaje, problemas de asignación biunívoca,

control de inventarios, reemplazo de máquinas, entre otros.

Uno de los métodos más importantes para la resolución de problemas de

programación lineal entera, según R. E. Gomory, se basa en cierto modo en el

método simplex antes mencionado. Sin embargo, existe otro método de naturaleza

combinatoria que consiste en simplificar el problema original en otros más

pequeños y tal vez más fáciles. Así mismo, reducir el conjunto de soluciones

posibles en subconjuntos más pequeños que permitan realizar un análisis más

sencillo. Este método es el de Ramificación y Acotación o branch and bound [15].

Método de Ramificación y Acotación (branch and bound)

“El primer algoritmo B&B fue desarrollado por A. Land y G. Doig

en 1960, para el problema general de programación lineal entera

mixta y pura. Después, en 1965, E. Balas desarrolló el algoritmo

aditivo para resolver problemas de programa lineal entero con

variables binarias (cero o uno) puras. Los cálculos del algoritmo

aditivo eran tan sencillos (principalmente suma y resta) que se le

reconoció como un gran avance en la solución del programa lineal

entero. (…)” (Taha 2004: 373)

Como mencionamos brevemente, el método de Ramificación y Acotación se

emplea en la resolución de problemas de programación lineal entera,

resolviendo una secuencia ordenada de problemas de programación lineal,

que se obtienen expandiendo las restricciones e incluyendo unas nuevas.

Estas restricciones adicionales permiten separar la región factible en

subregiones complementarias y se incrementan según va progresando el

proceso de ramificación y acotación.

Balas y Dakin contribuyeron de manera muy importante con este método

pero a pesar de las mejoras realizadas, no existe un método unificado y

eficaz que permita resolver problemas de programación lineal entera de

tamaño realista.

Programación Dinámica Determinística y Probabilística

La herramienta de programación dinámica convierte un problema de N variables en

N sub problemas de una variable, esta descomposición del problema principal sirve

para hallar la solución óptima de una manera más sencilla. No obstante, esta

descomposición en etapas del problema original no brinda los detalles de cómputo

para optimizar cada etapa.

En la programación dinámica los cálculos a realizar tienen una naturaleza recursiva

ya que la solución optima obtenida en una etapa sirve como datos para la solución

de la siguiente etapa o subproblema, de tal modo cuando se llega a la solución de la

última etapa se obtiene la solución optima del problema original. Los cálculos de

programación dinámica se hacen en forma recursiva, ya que la solución óptima de

un subproblema se usa como dato para el siguiente subproblema. Para cuando se

resuelve el último subproblema queda a la mano la solución óptima de todo el

problema. La manera de resolver los cálculos recursivos depende de la

descomposición que se haga del problema principal. Estos subproblemas,

resultantes de la descomposición están vinculados por restricciones comunes y al

pasar de un subproblema a otro se debe mantener la factibilidad de estas

restricciones comunes [17].

La diferencia básica entre la programación dinámica determinística y la

probabilística, se puede entender del siguiente enunciado:

“(…) en que los estados y los retornos o retribuciones en cada etapa son

probabilísticos. La programación dinámica probabilística se origina en

especial en el tratamiento de modelos estocásticos de inventario y en los

procesos markovianos de decisión. (…)” (Taha 2004: 547)

Programación no Lineal

Sin lugar a dudas, la programación lineal es uno de los mayores aportes al campo de

la toma de decisiones científica. Sin embargo algunos problemas requieren

considerar los aspectos no lineales del mismo; de tal modo se hizo necesaria la

investigación de los aspectos tanto teóricos como computacionales de los problemas

de programación no lineal.

A pesar que los problemas de programación lineal son bastante comunes y abarcan

un gran grupo de aplicaciones, en la realidad también se enfrentan con cierta

frecuencia otro tipo de problemas que no son lineales. Esto se refiere a problemas

donde la función objetivo, las restricciones o ambos son no lineales y son conocidos

como problemas de programación no lineal [13].

En la formulación de muchos problemas de optimización no se puede aplicar la

hipótesis de la linealidad que caracterizan a los problemas de programación lineal y

por lo tanto se tiene que trabajar con problemas de optimización no lineales. Pese a

que se han desarrollado una gran variedad de algoritmos para tratar casos

particulares de problemas de programación no lineal, no existen procedimientos

generales para este tipo de problemas. Muchos de los procedimientos desarrollados

se basan en la teoría matemática relacionada con el análisis de las estructura del

problema y es conocida como optimización clásica. La colección de técnicas

desarrolladas basadas en esta teoría se denomina programación no lineal y aunque la

resolución de este tipo de problema resulta muy complicado, existe cierto número

de problemas prácticos que pueden ser formulados de manera no lineal y resueltos

por los métodos existentes. Entre los modelos no lineales más usados se pueden

mencionar el diseño de entidades tales como transformadores eléctricos, procesos

químicos, condensadores de vapor y filtros digitales [15].

Software especializados

Hoy en día se cuenta con un gran número de software para la resolución de modelos de

optimización, entre los más poderosos y más usados están el CPLEX, TORA y GAMS.

A continuación detallaremos brevemente algunas de sus características principales.

La herramienta CPLEX Optimizer

El software CPLEX es un producto creado por IGLOG Inc, que debido a las

extensas investigaciones ha sido actualizada y mejorada con frecuencia. Es

reconocido por la capacidad de resolución de problemas de hasta dos millones de

restricciones y un extenso número de variables de decisión. Usualmente, este

software utiliza el método simplex además de sus variaciones para resolver

problemas de gran magnitud. Pero también cuenta con herramientas poderosas

como un algoritmo que usa el enfoque de punto interior. Este algoritmo es capaz de

resolver problemas de programación lineal de gran magnitud que el método simplex

no puede resolver. El CPLEX también es capaz de atravesar las fronteras de los

problemas de programación lineal y posee algoritmos modernos que permiten la

resolución de modelos de programación entera y programación cuadrática.

El Sistema de Optimización TORA

El sistema de optimización TORA es un software basado en el entorno Windows y

es una herramienta muy usada en la resolución de modelos de optimización de

diversas aplicaciones. Una de las características principales del TORA es que

permite la resolución de problemas en modo tutorial o automatizado. Este tipo de

resolución es de mucha utilidad y permite al usuario concentrarse en los conceptos

fundamentales de los algoritmos y reducir el peso de los cálculos tediosos que

involucran los algoritmos de la Investigación de Operaciones [17].

El sistema TORA es bastante versátil y sencillo, su entorno autosuficiente hace que

las instrucciones necesarias para activar el sistema estén representadas por menús,

botones de comando, cuadros de verificación, etc. Este entorno es bastante amigable

con el usuario, de fácil entendimiento.

La herramienta GAMS [15]

GAMS, por sus siglas en ingles (General Algebraic Modeling System), es un

lenguaje de programación elaborado para la modelación, el análisis y la resolución

de diferentes problemas de optimización. En un inicio, la comprensión y el manejo

de este lenguaje de programación es algo complicado; sin embargo, cuando se logra

entenderlo y dominarlo, este lenguaje se convierte en una herramienta bastante

versátil con la que es bastante sencillo resolver problemas de programación

matemática. Pese a que el GAMS es una magnifica herramienta, esta tiene

limitaciones impuestas por la misma programación matemática.

Una de las características de este lenguaje de programación es que se puede resolver

problemas con decenas de variables y restricciones (pequeños problemas) y también

problemas con miles de variables y restricciones sin necesidad de variar el código

sustancialmente, además la eficiencia en el manejo de sus índices permite escribir

restricciones similares como una sola restricción compacta.

Otra característica del GAMS es su capacidad de separar el proceso de modelado y

el de resolución del problema. De esta manera permite la concentración en el

análisis y formulación del problema dejando de lado la preocupación por el

funcionamiento interno del algoritmo que se necesita para resolver el problema ya

que GAMS hace uso de sus optimizadores disponibles para dar dicha solución.

Del mismo modo, la representación del problema de GAMS coincide prácticamente

con la representación matemática, de tal forma el código GAMS es más sencillo de

comprender. Además este lenguaje de programación brinda mecanismos que

permiten resolver problemas de optimización con estructuras similares como las

que derivan de las técnicas de descomposición.

Como todo lenguaje de Programación se debe tener mucho cuidado en la gramática

y la sintaxis del mismo, pues los errores de este tipo impiden la compilación y el

desempeño adecuado del lenguaje.

Existen otros software que presentan características similares a las del GAMS,

como el AMPL (Modeling Language for Mathematical Programming) y el AIMMS,

que también son muy usadas en todo el mundo.

Optimización en el Proyecto PROVIAS DESCENRALIZADO

El Proyecto Especial de Infraestructura de Transporte – PROVIAS

DESCENTRALIZADO, tiene como fin máximo el contribuir al desarrollo y gestión

descentralizada de la infraestructura vial departamental y rural del país. Para cumplir