DESARROLLO DEL SISTEMA DE GAS NATURAL EN...

31

DESARROLLO DEL SISTEMA DE GAS NATURAL EN AMÉRICA LATINA Y EL CARIBE TRANSPORTADORA DE GAS INTERNACIONAL TGI S.A. ESP III WEC NORTH AMERICA AND LATIN AMERICA & CARIBBEAN BIREGIONAL FORUM Ricardo Roa Barragán Presidente Cancún, Diciembre de 2012

Transcript of DESARROLLO DEL SISTEMA DE GAS NATURAL EN...

DESARROLLO DEL SISTEMA DE GAS NATURAL EN AMÉRICA LATINA Y EL CARIBE

TRANSPORTADORA DE GAS INTERNACIONAL TGI S.A. ESP

III WEC NORTH AMERICA AND LATIN AMERICA & CARIBBEAN BIREGIONAL FORUM

Ricardo Roa BarragánPresidente

Cancún, Diciembre de 2012

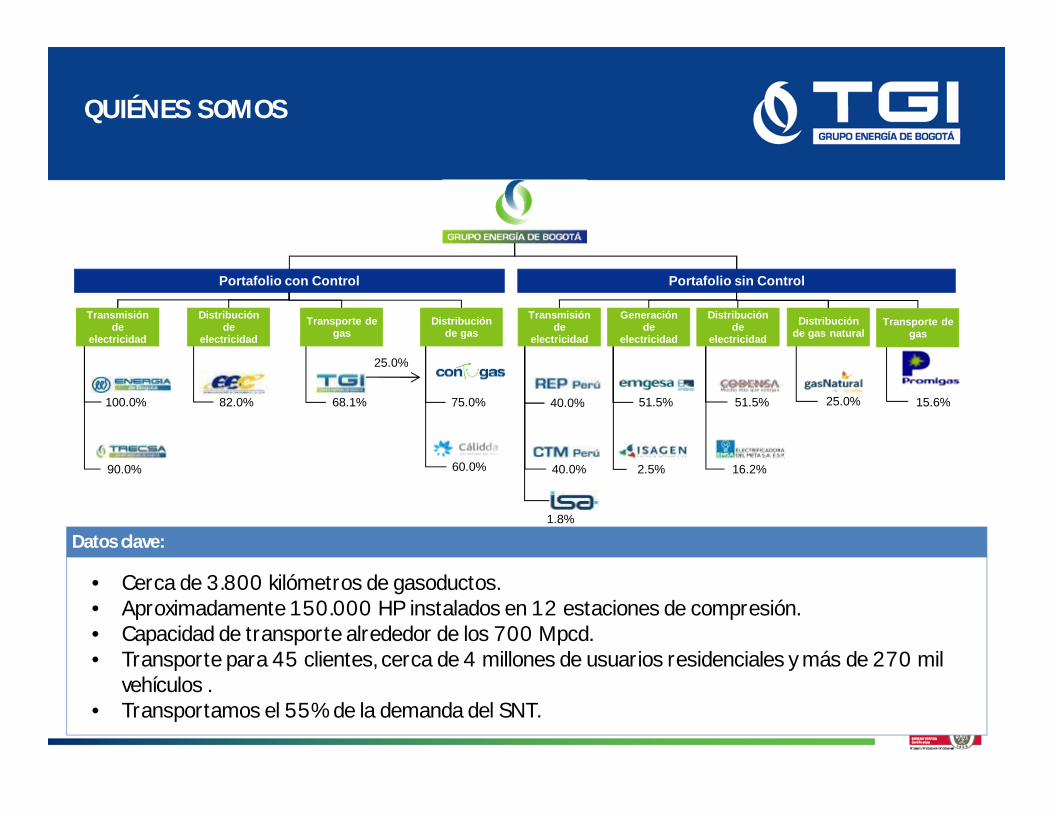

25.0%

75.0%

Portafolio con Control Portafolio sin Control

25.0%

16.2%

51.5%

2.5%

1.8%

40.0%

100.0% 68.1%82.0%

90.0% 60.0%

15.6%40.0% 51.5%

Transmisión de

electricidad

Distribución de

electricidadDistribución

de gas naturalGeneración

de electricidad

Transmisiónde

electricidadTransporte de

gasDistribución

de gasDistribución

de electricidad

Transporte de gas

Datos clave:

QUIÉNES SOMOS

• Cerca de 3.800 kilómetros de gasoductos.• Aproximadamente 150.000 HP instalados en 12 estaciones de compresión.• Capacidad de transporte alrededor de los 700 Mpcd.• Transporte para 45 clientes, cerca de 4 millones de usuarios residenciales y más de 270 mil

vehículos .• Transportamos el 55% de la demanda del SNT.

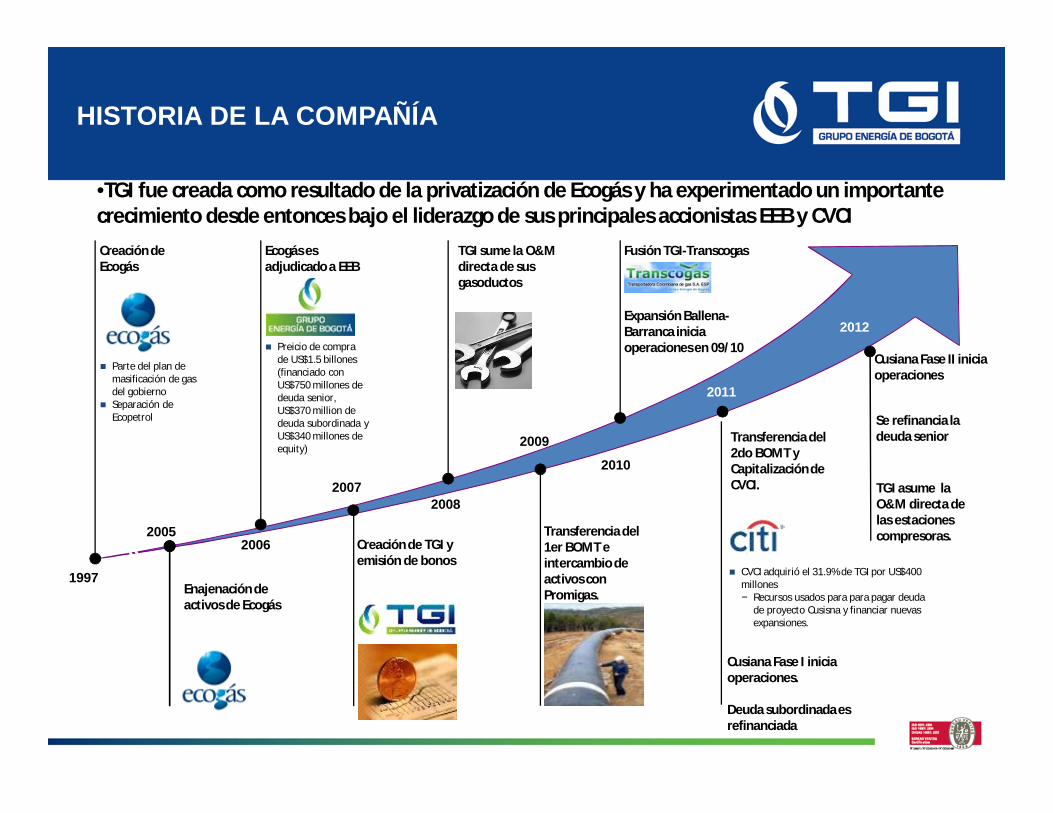

HISTORIA DE LA COMPAÑÍA

Creación de Ecogás

Parte del plan de masificación de gas del gobierno

Separación de Ecopetrol

1997

2005

Enajenación de activos de Ecogás

2006

Ecogás es adjudicado a EEB

Preicio de compra de US$1.5 billones (financiado con US$750 millones de deuda senior, US$370 million de deuda subordinada y US$340 millones de equity)

2007

Creación de TGI y emisión de bonos

Transferencia del 1er BOMT e intercambio de activos con Promigas.

2010

Fusión TGI-Transcogas

Transferencia del 2do BOMT y Capitalización de CVCI.

Cusiana Fase I inicia operaciones.

Deuda subordinada es refinanciada

2009

2008

TGI sume la O&M directa de sus gasoductos

•TGI fue creada como resultado de la privatización de Ecogás y ha experimentado un importante crecimiento desde entonces bajo el liderazgo de sus principales accionistas EEB y CVCI

2012

Cusiana Fase II inicia operaciones

CVCI adquirió el 31.9% de TGI por US$400 millones − Recursos usados para para pagar deuda

de proyecto Cusisna y financiar nuevas expansiones.

Expansión Ballena-Barranca inicia operaciones en 09/10

2011

TGI asume la O&M directa de las estaciones compresoras.

Se refinancia la deuda senior

AGENDA

• Principales indicadores energéticos

• Desarrollo del gas natural en LAC

• Desarrollo de la infraestructura de transporte

• Marco Regulatorio del Transporte en LAC

• Proyecciones y perspectivas

• Conclusiones

NOTA: La mayoría de datos e información fue extraída del Estudio “IDeAL” preparado por la CAFpara la Secretaria General Iberoméricana para su presentación en la XXI Cumbre Iberomericanade Jefes de Estado y de Gobierno..

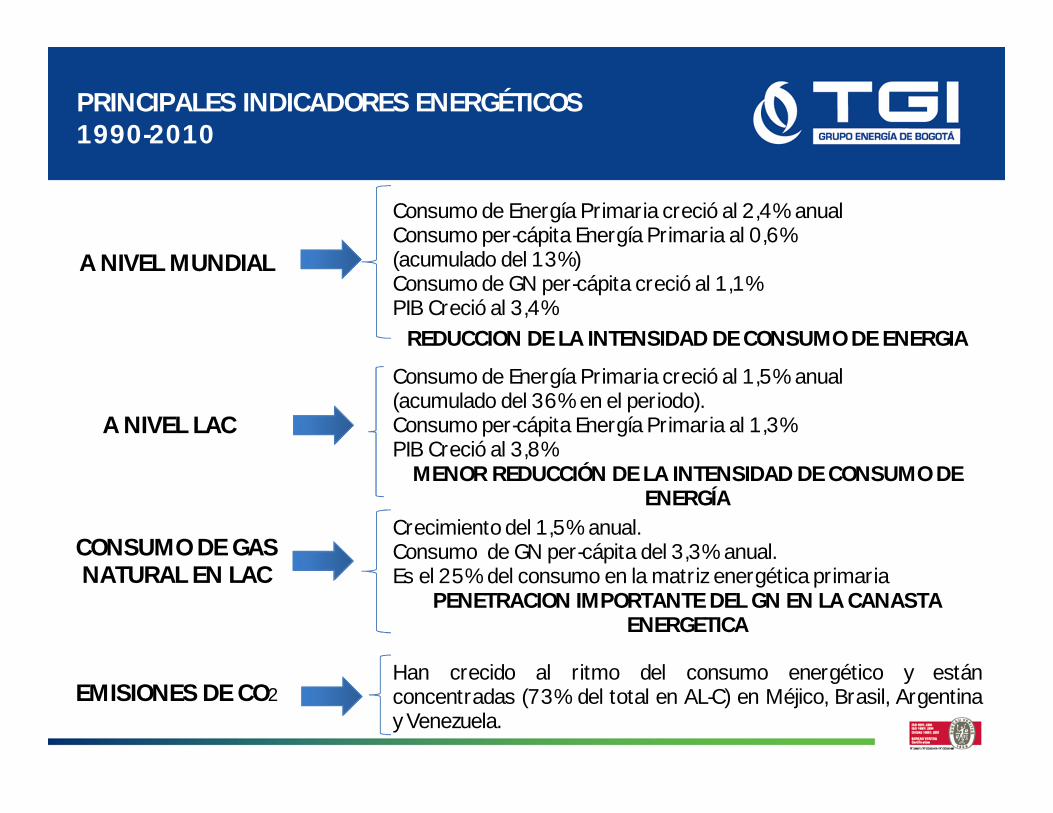

PRINCIPALES INDICADORES ENERGÉTICOS1990-2010

CONSUMO DE GAS NATURAL EN LAC

A NIVEL MUNDIAL

• Consumo de Energía Primaria creció al 2,4% anual• Consumo per-cápita Energía Primaria al 0,6%• (acumulado del 13%)• Consumo de GN per-cápita creció al 1,1%• PIB Creció al 3,4%

• REDUCCION DE LA INTENSIDAD DE CONSUMO DE ENERGIA

A NIVEL LAC

• Consumo de Energía Primaria creció al 1,5% anual• (acumulado del 36% en el periodo).• Consumo per-cápita Energía Primaria al 1,3%• PIB Creció al 3,8%

• MENOR REDUCCIÓN DE LA INTENSIDAD DE CONSUMO DE ENERGÍA

• Crecimiento del 1,5% anual.• Consumo de GN per-cápita del 3,3% anual.• Es el 25% del consumo en la matriz energética primaria

• PENETRACION IMPORTANTE DEL GN EN LA CANASTA ENERGETICA

• Han crecido al ritmo del consumo energético y estánconcentradas (73% del total en AL-C) en Méjico, Brasil, Argentinay Venezuela.

EMISIONES DE CO2

Ranking de consumo de gas/cápita

PAIS PUESTO CONSUMO PERCAPITA(M3/Ha-Año)

RESERVAS (TPC)

Trinidad-Tobago 1 18000 408,2

Qatar 2 11216 25370

México 53 543 338,8

Colombia 75 192 377

China 88 96 800

Cifras CIA- World Factbook

PRINCIPALES INDICADORES ENERGÉTICOS1990-2010

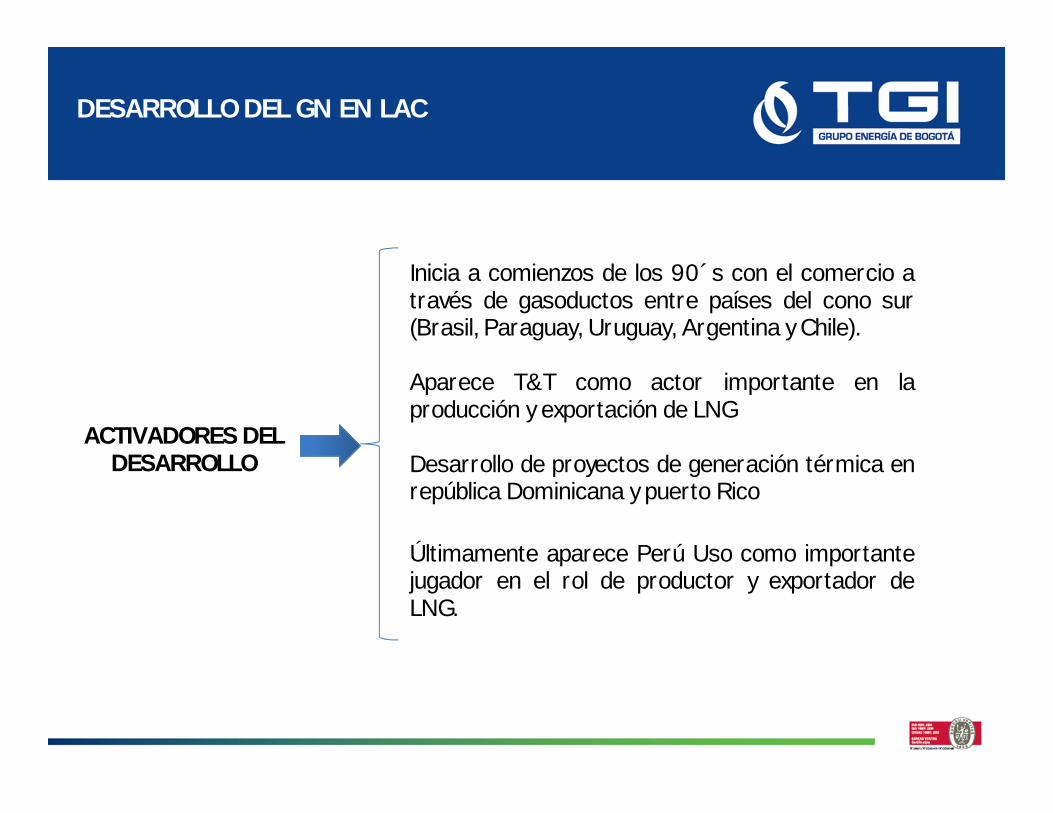

DESARROLLO DEL GN EN LAC

Inicia a comienzos de los 90´s con el comercio através de gasoductos entre países del cono sur(Brasil, Paraguay, Uruguay, Argentina y Chile).

Aparece T&T como actor importante en laproducción y exportación de LNG

Desarrollo de proyectos de generación térmica enrepública Dominicana y puerto Rico

A. Últimamente aparece Perú Uso como importantejugador en el rol de productor y exportador deLNG.

ACTIVADORES DEL DESARROLLO

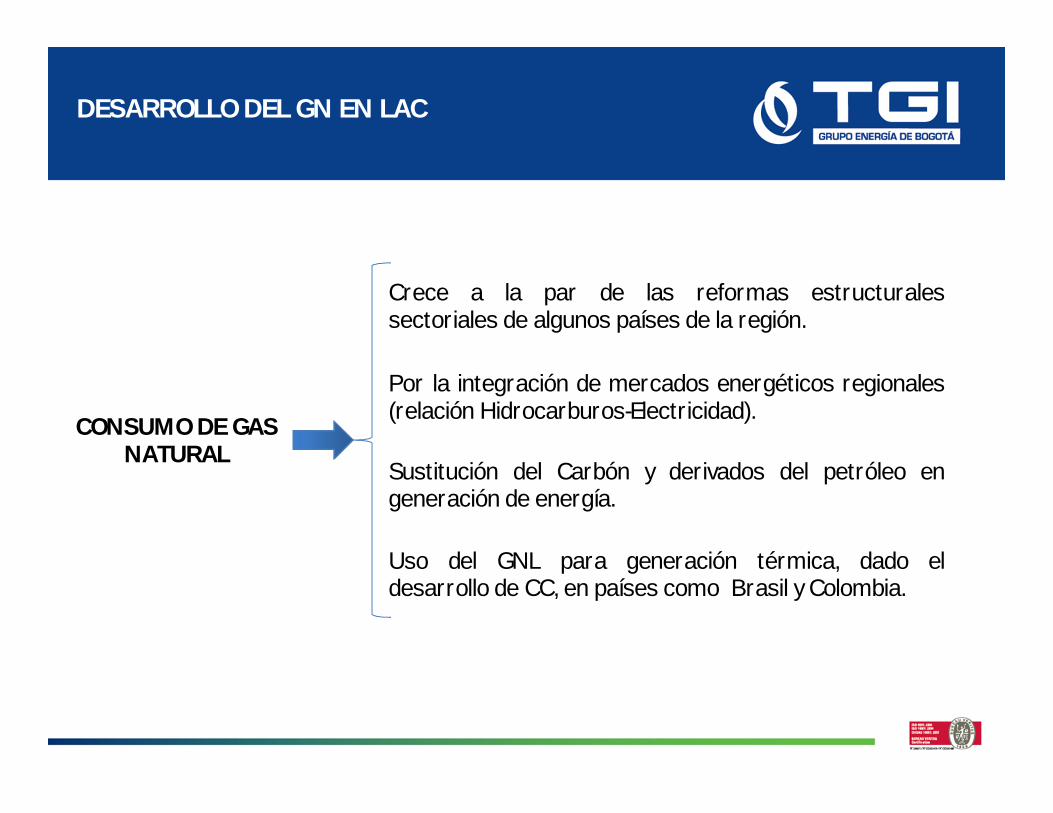

DESARROLLO DEL GN EN LAC

CONSUMO DE GAS NATURAL

Crece a la par de las reformas estructuralessectoriales de algunos países de la región.

Por la integración de mercados energéticos regionales(relación Hidrocarburos-Electricidad).

Sustitución del Carbón y derivados del petróleo engeneración de energía.

Uso del GNL para generación térmica, dado eldesarrollo de CC, en países como Brasil y Colombia.

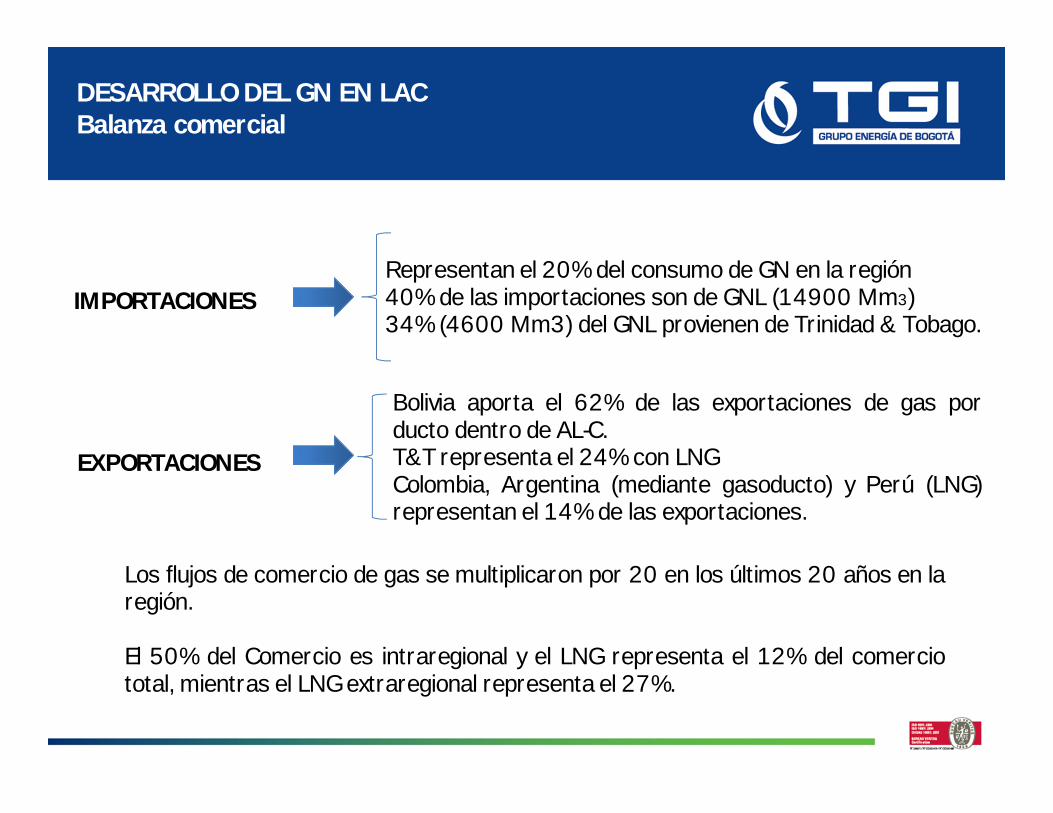

DESARROLLO DEL GN EN LACBalanza comercial

IMPORTACIONES• Representan el 20% del consumo de GN en la región• 40% de las importaciones son de GNL (14900 Mm3)• 34% (4600 Mm3) del GNL provienen de Trinidad & Tobago.

EXPORTACIONES

• Bolivia aporta el 62% de las exportaciones de gas porducto dentro de AL-C.

• T&T representa el 24% con LNG• Colombia, Argentina (mediante gasoducto) y Perú (LNG)

representan el 14% de las exportaciones.

• Los flujos de comercio de gas se multiplicaron por 20 en los últimos 20 años en laregión.

• El 50% del Comercio es intraregional y el LNG representa el 12% del comerciototal, mientras el LNG extraregional representa el 27%.

PRINCIPALES CAMPOS DE PRODUCCIÓNAmérica Latina

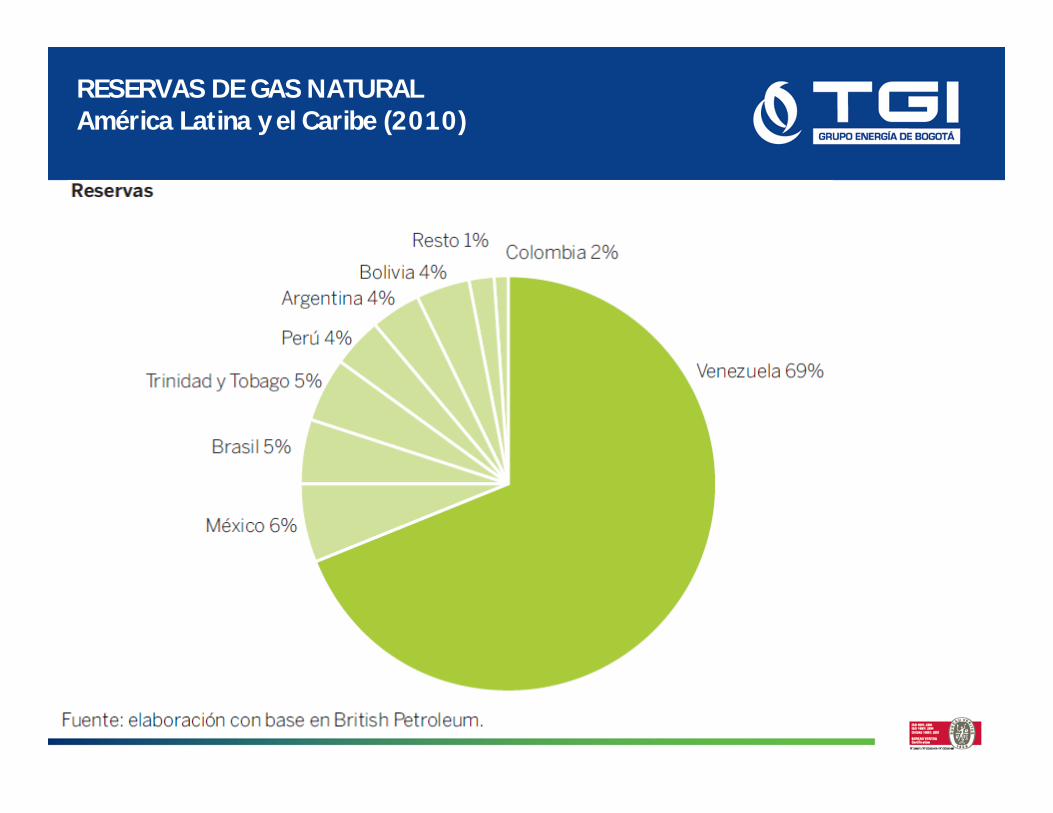

RESERVAS DE GAS NATURALAmérica Latina y el Caribe (2010)

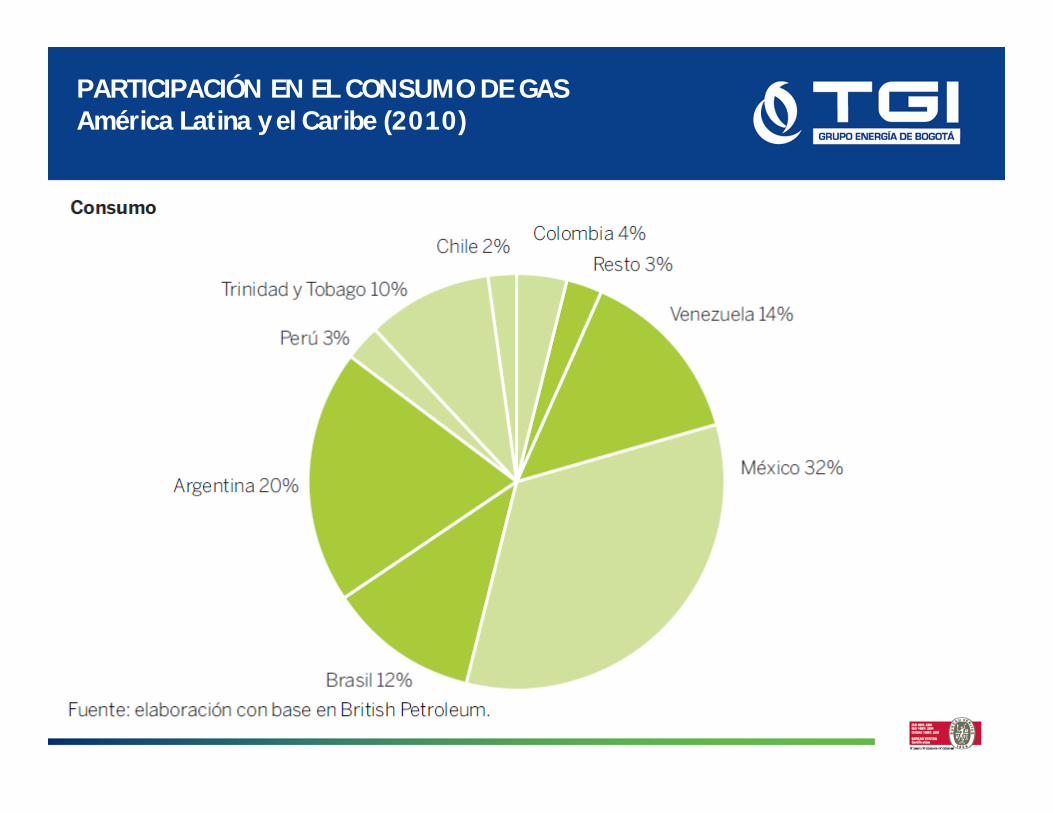

PARTICIPACIÓN EN EL CONSUMO DE GASAmérica Latina y el Caribe (2010)

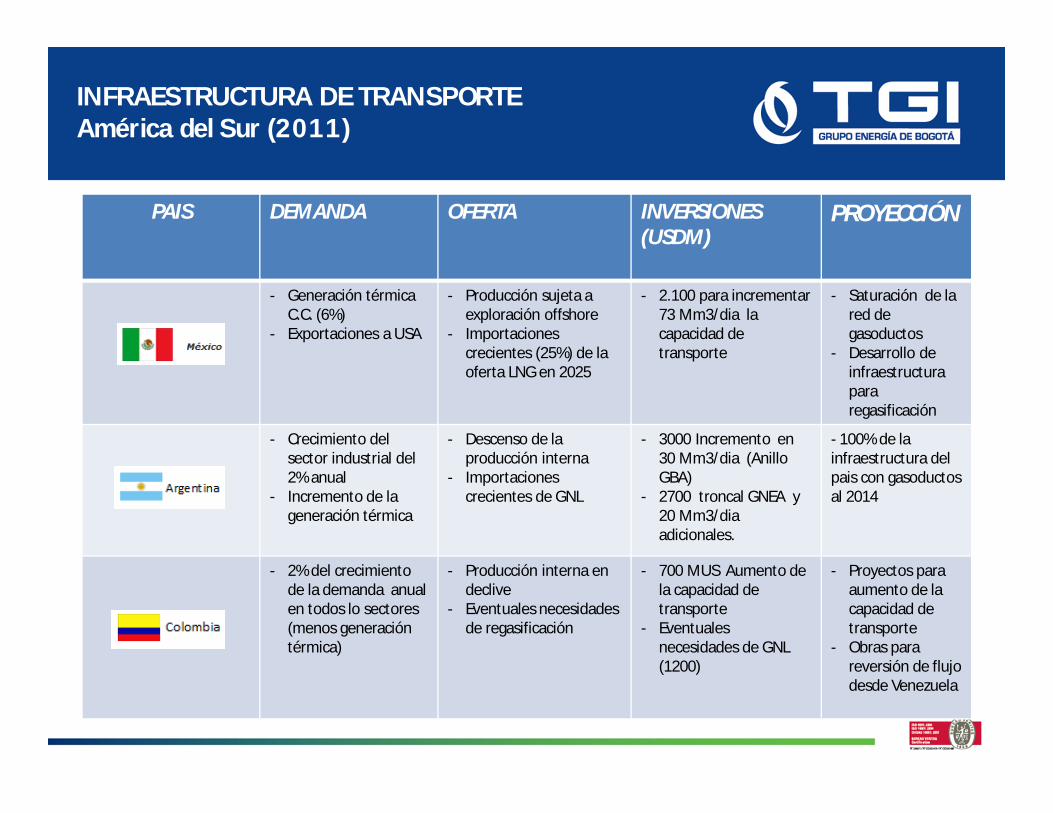

INFRAESTRUCTURA DE TRANSPORTEAmérica del Sur (2011)

INFRAESTRUCTURA DE TRANSPORTEAmérica del Sur (2011)

PAIS DEMANDA OFERTA INVERSIONES(USDM)

PROYECCIÓN

- Mayor consumo de refinería, petroquímica e industrial

- Disminución del sector residencial (9%/año)

- Producción incremental PRE- SAL

- 1.700- 7.500 para el

desarrollo de la regasificadora PRESAL

Importación GNL

- Mayor consumo de petroquímica e industrial

- Aumento del sector generación (8%/año)

- Excedentario- Compromiso de

exportaciones al 2025

- Producción y exportación de GNL e Incremento en 78 Mm3/dia en capacidad de transporte (4800)

Potencial para abastecer GNL a la región

- Función de la capacidad de producción interna

- Expectativa de exportación de GN y Menor consumo del sector residencial

- Retraso de la expansión en generación (3300 MW)

- Producción de gas asociado (90%)

- Proyectos GNL offshore- Exportaciones a

Colombia

- Gasoducto del Sur- Gasoducto a Centro

América- Gasoducto

Transcaribeño

- Lento avance- Plan Nacional de

Gasificación

INFRAESTRUCTURA DE TRANSPORTEAmérica del Sur (2011)

PAIS DEMANDA OFERTA INVERSIONES(USDM)

PROYECCIÓN

- Generación térmica C.C. (6%)

- Exportaciones a USA

- Producción sujeta a exploración offshore

- Importaciones crecientes (25%) de la oferta LNG en 2025

- 2.100 para incrementar 73 Mm3/dia la capacidad de transporte

- Saturación de la red de gasoductos

- Desarrollo de infraestructura para regasificación

- Crecimiento del sector industrial del 2% anual

- Incremento de la generación térmica

- Descenso de la producción interna

- Importaciones crecientes de GNL

- 3000 Incremento en 30 Mm3/dia (Anillo GBA)

- 2700 troncal GNEA y 20 Mm3/diaadicionales.

- 100% de la infraestructura del pais con gasoductos al 2014

- 2% del crecimiento de la demanda anual en todos lo sectores (menos generación térmica)

- Producción interna en declive

- Eventuales necesidades de regasificación

- 700 MUS Aumento de la capacidad de transporte

- Eventuales necesidades de GNL (1200)

- Proyectos para aumento de la capacidad de transporte

- Obras para reversión de flujo desde Venezuela

INFRAESTRUCTURA DE TRANSPORTEAmérica del Sur (2011)

PAIS DEMANDA OFERTA INVERSIONES(USDM)

PROYECCIÓN

- Crecimiento del 9% anual hasta 2020

- El consumo interno está impulsado por la industria

- Incertidumbre acerca de las reservas

- 676 Ampliación de capacidad de transporte

- Se desestimó la construcción de URUPABOL (Bol, Par, Uru)

- Aumento del 9% anual hasta el 2020

- El sector eléctrico se amplia

- Producción nacional mínima

- Importador neto

- . Eventuales necesidades de GNL

- En el futuro podría ampliarse la distribución de GNL en camiones

- Crecimiento a partir de la disponibilidad de gas del proyecto de regasificación binacional con Argentina

- Importador neto - Se prevé ampliación de infraestructura interna

- Eventual gasoducto de interconexión de proyectos de regasificación

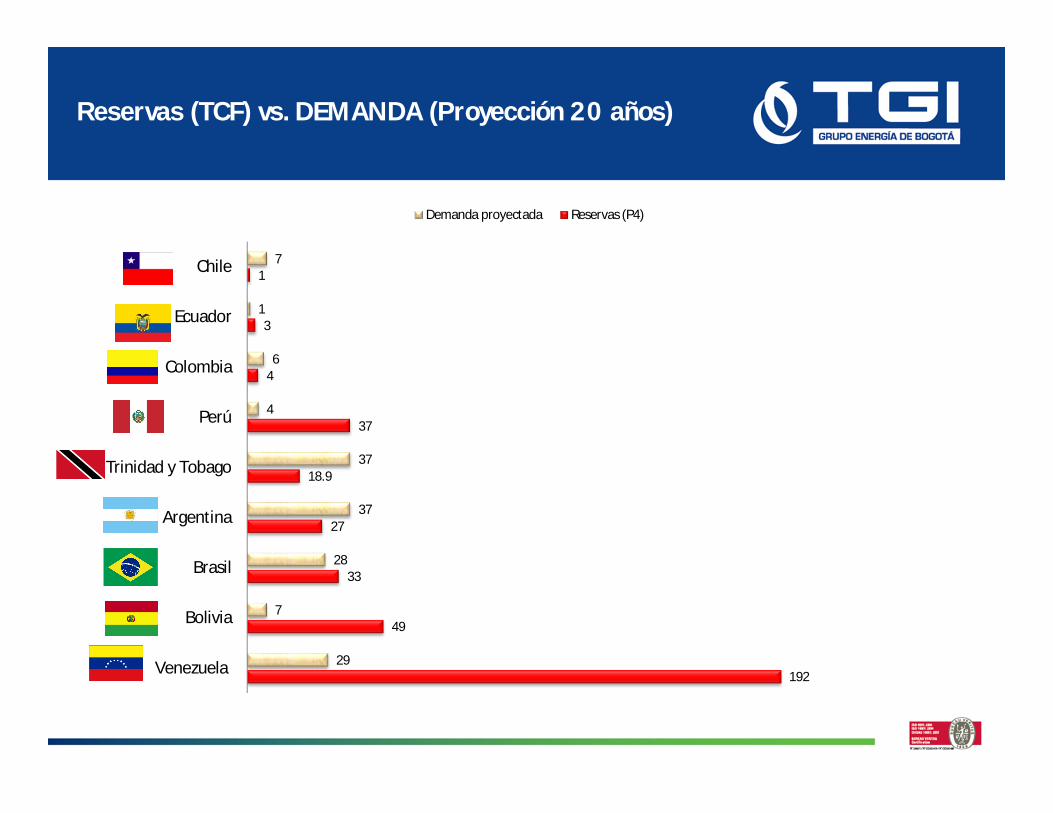

192

49

33

27

18.9

37

4

3

1

29

7

28

37

37

4

6

1

7

Venezuela

Bolivia

Brasil

Argentina

Trinidad y Tobago

Perú

Colombia

Ecuador

Chile

Demanda proyectada Reservas (P4)

Reservas (TCF) vs. DEMANDA (Proyección 20 años)

PERSPECTIVAS MUNDO DE CRECIMIENTO DE GASEIA

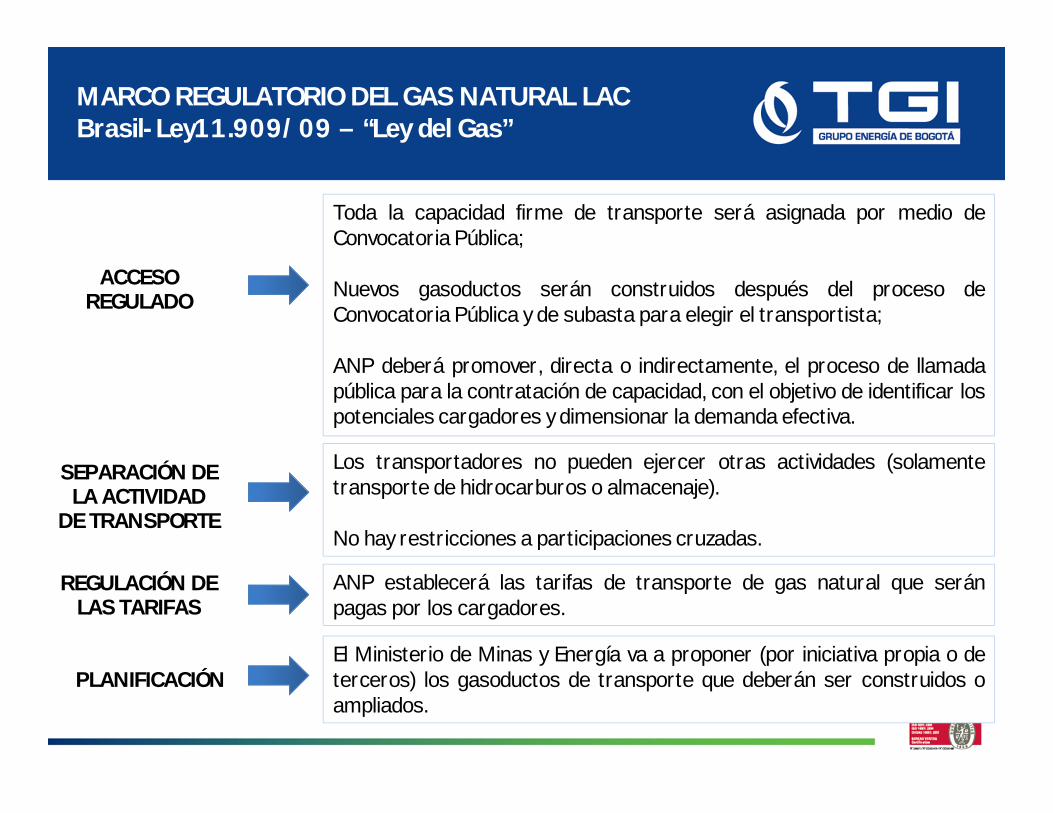

MARCO REGULATORIO DEL GAS NATURAL LACBrasil- Ley11.909/09 – “Ley del Gas”

ACCESO REGULADO

Toda la capacidad firme de transporte será asignada por medio deConvocatoria Pública;

Nuevos gasoductos serán construidos después del proceso deConvocatoria Pública y de subasta para elegir el transportista;

ANP deberá promover, directa o indirectamente, el proceso de llamadapública para la contratación de capacidad, con el objetivo de identificar lospotenciales cargadores y dimensionar la demanda efectiva.

SEPARACIÓN DE LA ACTIVIDAD

DE TRANSPORTE

Los transportadores no pueden ejercer otras actividades (solamentetransporte de hidrocarburos o almacenaje).

No hay restricciones a participaciones cruzadas.

REGULACIÓN DE LAS TARIFAS

ANP establecerá las tarifas de transporte de gas natural que seránpagas por los cargadores.

PLANIFICACIÓNEl Ministerio de Minas y Energía va a proponer (por iniciativa propia o deterceros) los gasoductos de transporte que deberán ser construidos oampliados.

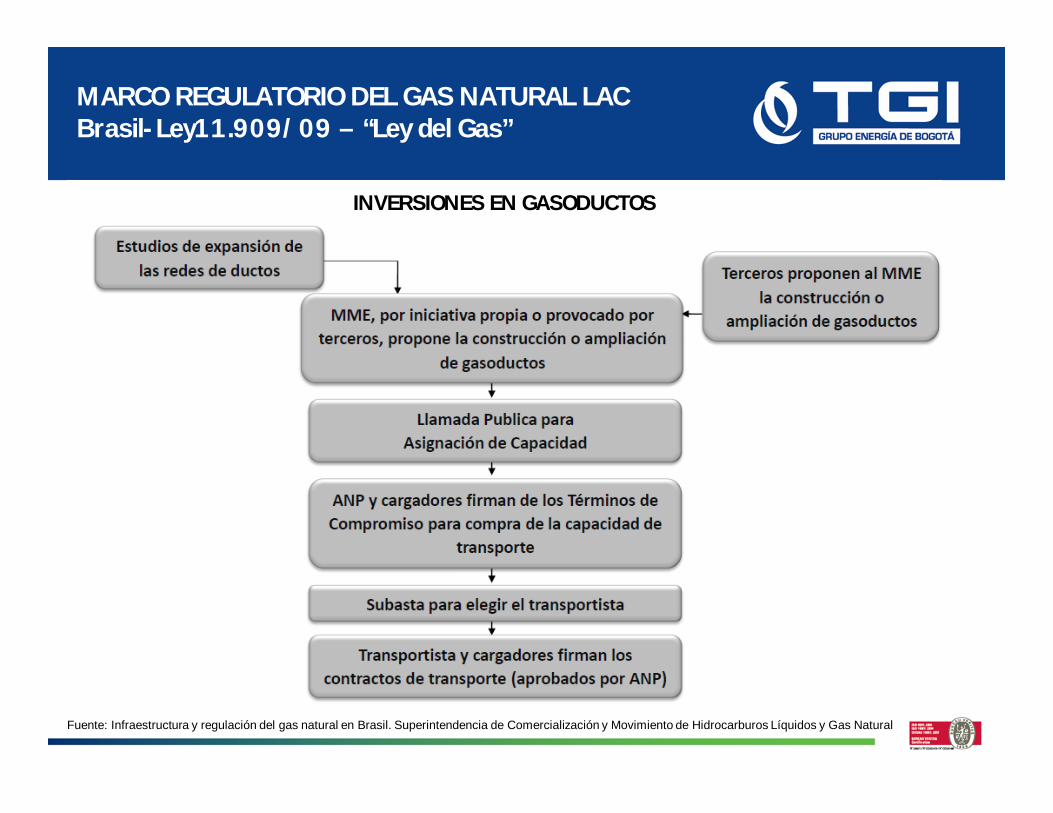

INVERSIONES EN GASODUCTOS

Fuente: Infraestructura y regulación del gas natural en Brasil. Superintendencia de Comercialización y Movimiento de Hidrocarburos Líquidos y Gas Natural

MARCO REGULATORIO DEL GAS NATURAL LACBrasil- Ley11.909/09 – “Ley del Gas”

En Producción los precios son libres o

regulados

PRODUCTORVende gas a distribuidores,

comercializadores y usuario final.

TRANSPORTADOR

DISTRIBUIDOR COMERCIALIZADOR

USUARIO FINAL

Tarifas de transporte y de distribución son

reguladas

MARCO REGULATORIO DEL GAS NATURAL LACPerú- Modelo

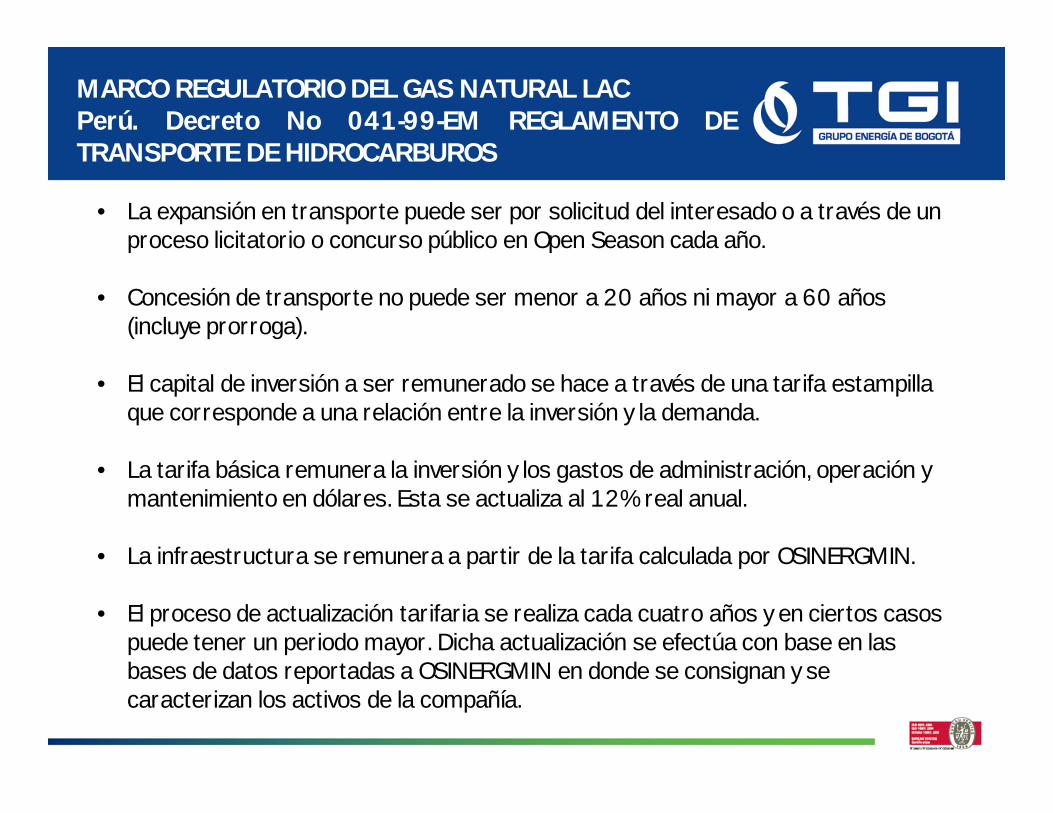

MARCO REGULATORIO DEL GAS NATURAL LACPerú. Decreto No 041-99-EM REGLAMENTO DETRANSPORTE DE HIDROCARBUROS

DECRETO SUPREMO No. 041-99 – EM• La expansión en transporte puede ser por solicitud del interesado o a través de un proceso licitatorio o concurso público en Open Season cada año.

• Concesión de transporte no puede ser menor a 20 años ni mayor a 60 años (incluye prorroga).

• El capital de inversión a ser remunerado se hace a través de una tarifa estampilla que corresponde a una relación entre la inversión y la demanda.

• La tarifa básica remunera la inversión y los gastos de administración, operación y mantenimiento en dólares. Esta se actualiza al 12% real anual.

• La infraestructura se remunera a partir de la tarifa calculada por OSINERGMIN.

• El proceso de actualización tarifaria se realiza cada cuatro años y en ciertos casos puede tener un periodo mayor. Dicha actualización se efectúa con base en las bases de datos reportadas a OSINERGMIN en donde se consignan y se caracterizan los activos de la compañía.

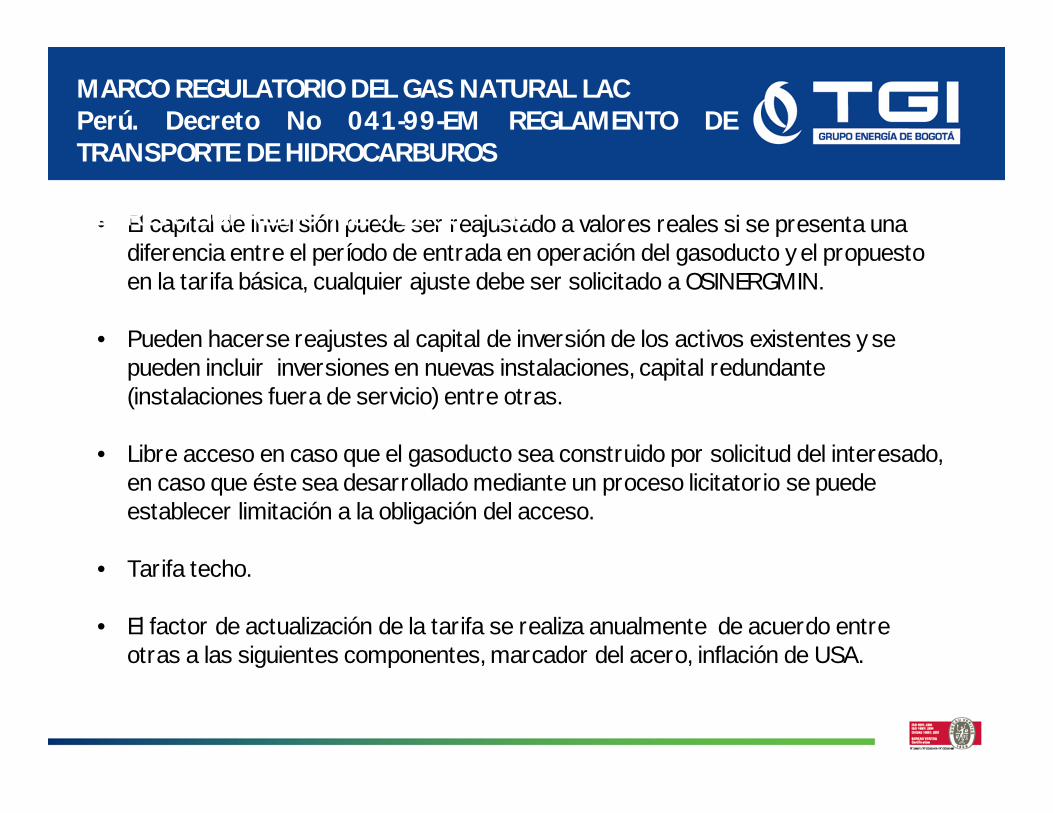

• El capital de inversión puede ser reajustado a valores reales si se presenta una diferencia entre el período de entrada en operación del gasoducto y el propuesto en la tarifa básica, cualquier ajuste debe ser solicitado a OSINERGMIN.

• Pueden hacerse reajustes al capital de inversión de los activos existentes y se pueden incluir inversiones en nuevas instalaciones, capital redundante (instalaciones fuera de servicio) entre otras.

• Libre acceso en caso que el gasoducto sea construido por solicitud del interesado, en caso que éste sea desarrollado mediante un proceso licitatorio se puede establecer limitación a la obligación del acceso.

• Tarifa techo.

• El factor de actualización de la tarifa se realiza anualmente de acuerdo entre otras a las siguientes componentes, marcador del acero, inflación de USA.

MARCO REGULATORIO DEL GAS NATURAL LACPerú. Decreto No 041-99-EM REGLAMENTO DETRANSPORTE DE HIDROCARBUROS

DECRETO SUPREMO No. 041-99 – EM

MARCO REGULATORIO DEL GAS NATURAL LACMéxico- LEY REGLAMENTARIA DEL PETRÓLEO -

• Licencia se otorga por treinta y cinco años. Prorrogables una sola vez a doce años.

• No se permite integración vertical en transporte y distribución.

• Acceso abierto

• Tarifas techo

• Revisión de tarifas cada cinco años

MARCO REGULATORIO DEL GAS NATURAL LACColombia

• Producción- Comercialización.

• Oligopolio. • 3 agentes controlan el 90% de la capacidad de producción a través de

contratos de asociación

• Transporte. Monopolio natural.

• Dos principales sistemas de transporte (85% del volumen total nacional-MPCD)

• Cargos por distancia. • Definición de tarifas a través de cargos fijos (capacidad) y variables (volumen). • Inversión remunerada en USD.• Costos AOM remunerados en $COL• Vida normativa 20 años con actualización tarifaria cada 5 años

• Distribución. Canasta tarifaria. Mercados relevantes. Algunas áreas de concesión.

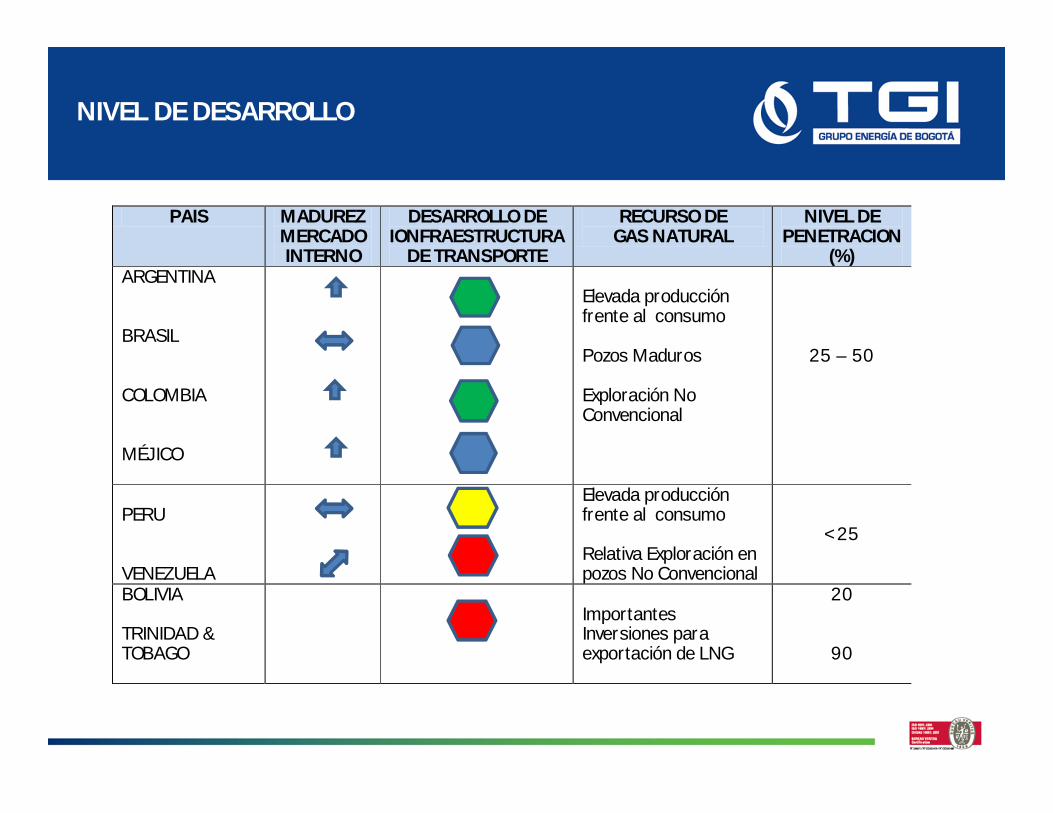

NIVEL DE DESARROLLO

PAIS MADUREZ MERCADO INTERNO

DESARROLLO DE IONFRAESTRUCTURA

DE TRANSPORTE

RECURSO DE GAS NATURAL

NIVEL DE PENETRACION

(%) ARGENTINA BRASIL COLOMBIA MÉJICO

Elevada producción frente al consumo Pozos Maduros Exploración No Convencional

25 – 50

PERU VENEZUELA

Elevada producción frente al consumo Relativa Exploración en pozos No Convencional

< 25

BOLIVIA TRINIDAD & TOBAGO

Importantes Inversiones para exportación de LNG

20

90

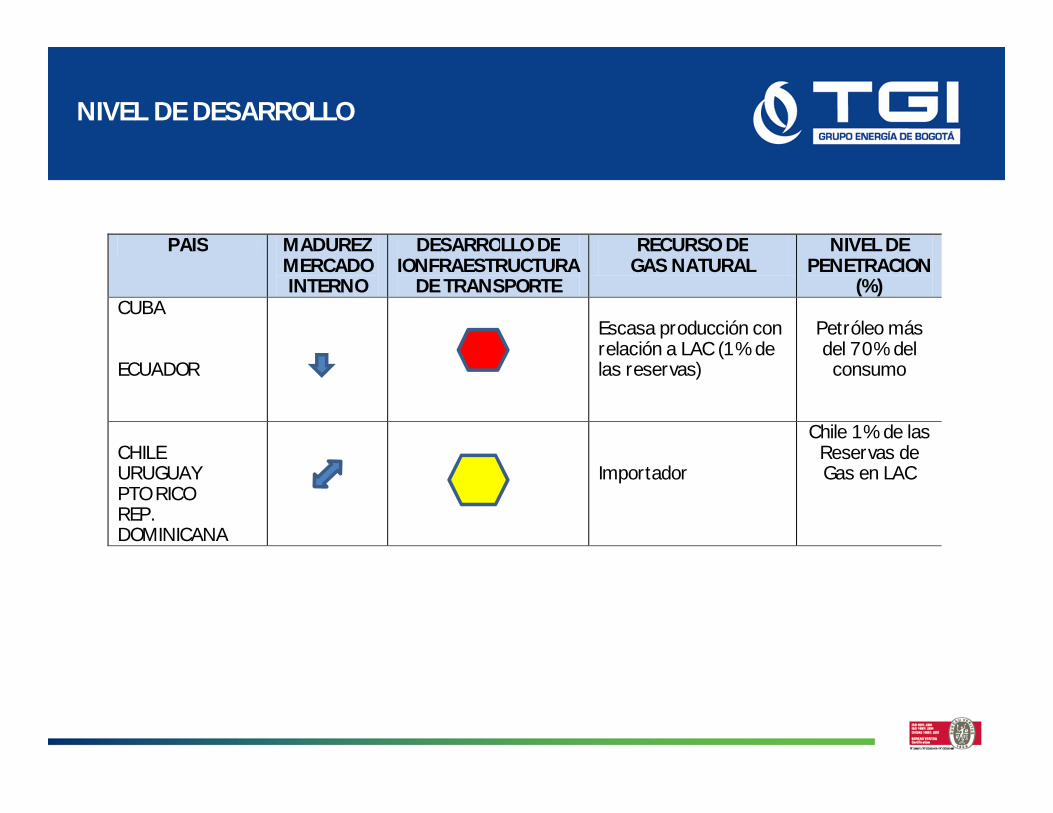

NIVEL DE DESARROLLO

PAIS MADUREZ MERCADO INTERNO

DESARROLLO DE IONFRAESTRUCTURA

DE TRANSPORTE

RECURSO DE GAS NATURAL

NIVEL DE PENETRACION

(%) CUBA ECUADOR

Escasa producción con relación a LAC (1% de las reservas)

Petróleo más del 70% del

consumo

CHILE URUGUAY PTO RICO REP. DOMINICANA

Importador

Chile 1% de las Reservas de Gas en LAC

CONCLUSIONES

• LAC mostró un importante desarrollo y crecimiento del GN.• La matriz energética se está diversificando aun más, con mayor penetración

del GN.• La infraestructura de Transporte, además de posibilitar el desarrollo de

mercados competitivos en el mediano y largo plazo, es una oportunidadpara abastecimiento seguro de los actuales mercados y de los nuevos.

• La mayor demanda para los sectores de Refinería y Petroquímica serápropiciada por las grandes empresas energéticas nacionales.

• Ningún país de la región muestra un plan de expansión tendiente a laconstrucción de gasoductos de interconexión o de integración regional; noobstante se tienen previstas inversiones por 24000 MUSD.

• De los países exportadores se esperan importantes esfuerzos para elincremento de las reservas a efectos que mantengan su vocaciónexportadora.

• Desarrollo del potencial de No Convencional

CONCLUSIONES

• Se esperan tasas de crecimiento del 3% anual al 2025, liderado porlos países que están desarrollando infraestructura de transporte degas o que disponen de reservas importantes (Brasil, Perú yVenezuela).

• Los proyectos de exportación de LNG de Venezuela pueden generaruna dinámica importante en la región.

• El mayor crecimiento de demanda en Méjico (60%) se dará por eldesarrollo de nuevas centrales de CC.

• Dinámica importante de los países importadores por el consumo delcrecimiento esperado en Chile y Argentina y los proyectos deregasificación de LNG (Argentina, Brasil, Uruguay, Jamaica y Panamá)

• Se requiere el diseño de políticas que promuevan el desarrollo de laindustria del GN (Convencional, No convencional, LNG, Virtual) demanera sostenible.

REFLEXION FINAL

“El futuro de la integración en ALC depende en buena medida de las políticas de preciso de la energía y de la coordinación entre países en un contexto de modelos

regulatorios disímiles. La integración por gasoductos está comprometida y la tendencia en ALC es la creación de

plantas de regasificación de GNL que eviten ciertos riesgos en la seguridad de suministro bilateral.”