Feeding condensed distillers solubles to feedlot finishing steers and ...

“LE PETIT CLUB” / UDALES NORMES TV SONT-ELLES SOLUBLES DANS LA VIDEO?

Le 11 février 2015

① FENÊTRE SUR L’INTERNATIONAL

WE ARE EXPERIENCING A

GOLDEN AGE OF TV

• 96% reach in US

• 39 hours per week, 5+ hours per day

• Super Bowl = +114 million viewers

‘TV’ CONTENT CONSUMPTION IS CHANGING

The New Multi-Screen World research study conducted by Sterling Brands & Ipsos during Q2 2012; findings presented by Google. Qualitative phase: mobile text diaries, online bulletin boards and in-home interviews in LA, Boston and Austin. Quantitative phase: Participants logged each of their traditional & digital media interactions in a mobile diary over a 24 hiour period. A survey probing further into observed behavior was deployed the following day. Participants were also given an online survey to understand attitudes and behaviors associated with various digital activities, specifically when using multiple screens.

Smartphones are the most frequent

companion devices during simultaneous

usage

US Screen Behaviour

134 209 273 203 3,000

4,300 3,700 6,100 4,500 66,800

3% 6% 4% 5% 4%

2013 online video $ MM

2013 TV $ MM

Proportion of online video $%

Source: CCS, video market average Videology estimated data

25 63 55 32 44

220 260 246 232 314

10% 20% 18% 12% 12%

Minutes viewed online

Minutes viewed TV

% video viewed online

MORE VIDEO = INCREMENTAL VIEWING

TIME

INVESTMENT

«T

he

dis

co

nn

ec

t»

② RETOUR EN FRANCE

OFF+ON = ONE

LA CONVERGENCE EST BIEN LÀ !

6

321

4 5

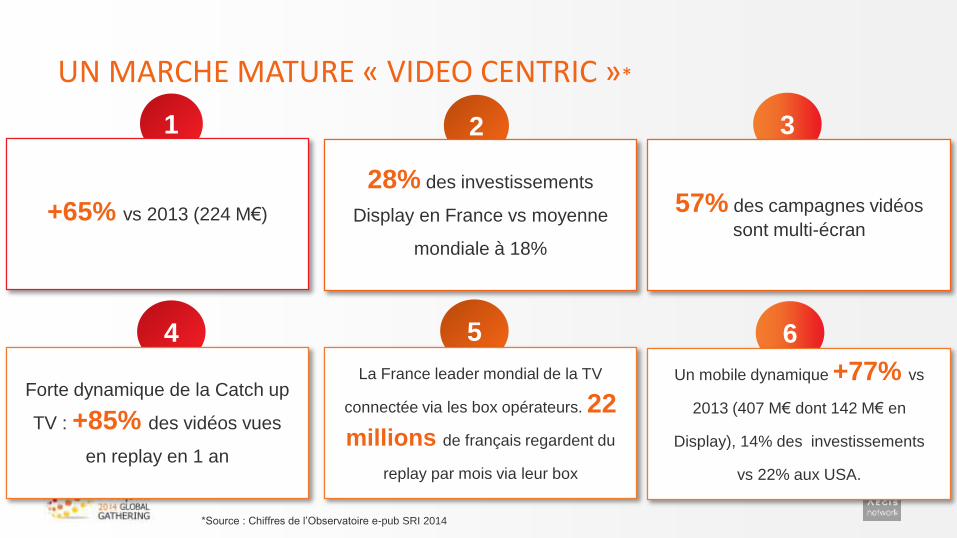

UN MARCHE MATURE « VIDEO CENTRIC »*

28% des investissements

Display en France vs moyenne

mondiale à 18%

Forte dynamique de la Catch up

TV : +85% des vidéos vues

en replay en 1 an

+65% vs 2013 (224 M€) 57% des campagnes vidéos

sont multi-écran

La France leader mondial de la TV

connectée via les box opérateurs. 22

millions de français regardent du

replay par mois via leur box

Un mobile dynamique +77% vs

2013 (407 M€ dont 142 M€ en

Display), 14% des investissements

vs 22% aux USA.

*Source : Chiffres de l’Observatoire e-pub SRI 2014

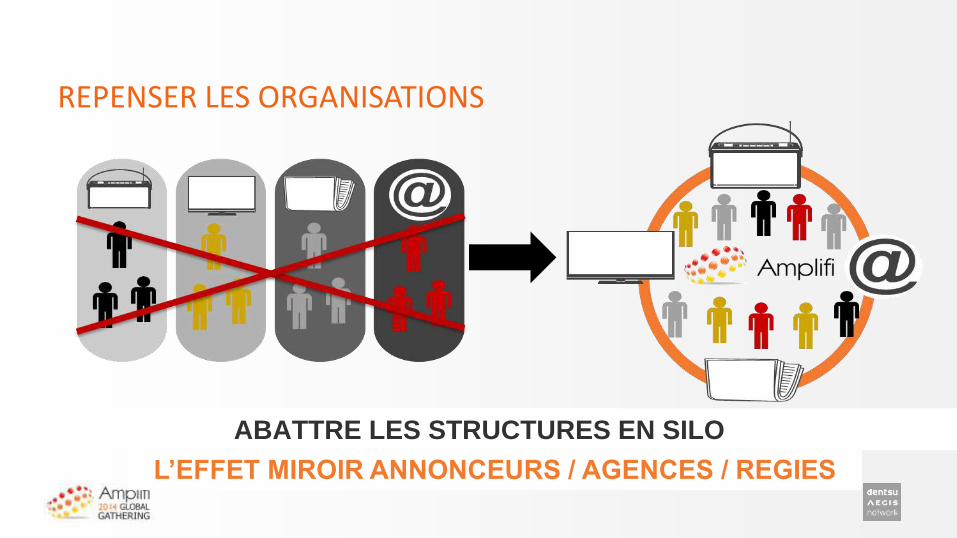

REPENSER LES ORGANISATIONS

ABATTRE LES STRUCTURES EN SILO

L’EFFET MIROIR ANNONCEURS / AGENCES / REGIES

UN MODELE D’ORGANISATION « ONE PURCHASE FUNNEL »

- Sponsoring

- Content

- OPS cross

media

- OPS

Publishing

- Licencing

- TV

- Catchup

- Vidéo

- TV

Connectée

- Cinéma

Posterscope

Media :

- OOH

- Panneaux

digitaux

Radio

WebRadio

- Presse

- Display

- Mobile

SEA

SPECIALITIES

SEO

ISMA

AMNET

PS LIVE

BtoB

Multiscreen

Conseil / Architecte

France

Proximity

- Dispositifs

multivilles

- Médias

locaux

(Radios,

PQR, TV,

display,…)

Display &

PublishingThe

StoryLabAmplifi

Régions

Affiliation

Aegis Régions

CGRP

2 MONDES, DES MESURES

CPM CPA

CPCCPE

CPDCPV

DES AVANCÉES…LENTES

QUELLES SOLUTIONS ?

MESURER L’EFFICACITÉOUTILS PROPRIÉTAIRES

LE MOT DE LA FIN

« LA TV EN 2025… SELON NETFLIX » Netflix saura vous proposer, au bon moment, exactement ce que vous voudrez

regarder, avant même que vous le sachiez vous-même… grâce à son moteur de

recommandation et de personnalisation.

Les programmes à faible audience mais très recherchés par des « niches »,

trouverons mieux leur public. Ceci offrira plus d’opportunité et de liberté aux

créateurs de contenus, notamment en termes de formats.

La retransmission d’événements sportifs en direct constituent une des forces

majeures de la télévision traditionnelle. Peut-être que Netflix y viendra et cela

changera tout son modèle économique.

La « TV connectée » fait se rencontrer toutes sortes d’acteurs (diffuseurs, pure

players, constructeurs, FAI…). Cette compétition est source d’innovation.

Publicité : 2 options.

« Le modèle sans publicité (par abonnement) semble être très populaire

auprès des consommateurs ».

Comme pour les programmes, la technologie permettra d’adresser une

publicité ciblée, au bon moment : Le téléspectateur verra moins de

publicité mais les annonceurs cibleront un public plus pertinent.