DE BP 150 DK CH Financial View 11. Februar 2016 200 03 ... · Vor wenigen Tagen haben die Banca...

26

Wir bitten um Beachtung der besonderen Hinweise auf den letzten Seiten dieser Studie. NORD/LB-Research-Portal PROFI Bloomberg-Kürzel: NRDR <GO> Themen Seite Marktumfeld Der Markt im Überblick 2 Financials Das Ende von “too big to fail”?! 5 Earnings Corner UBS Group, Credit Suisse, Banco Santander 12 Events Calendar Earnings Releases 14 Rating Changes Im Zeitraum vom 28.01.2016 bis 10.02.2016 15 Anhang Konferenzen 16 Charts & Grafiken 16 Ausgaben im Überblick 21 Ansprechpartner 22 Spreadverlauf: iTraxx Senior Financials vs. Subordinated Fin. Senior Unsecured: Emissionsvolumen der letzten 12 Monate 0 50 100 150 200 250 300 350 Feb. 14 Mai. 14 Aug. 14 Nov. 14 Feb. 15 Mai. 15 Aug. 15 Nov. 15 Feb. 16 BP Spread Sen vs. Sub. iTraxx € Senior Financial iTraxx € Subordinated Financial 0 1 2 3 4 5 6 7 03/15 04/15 05/15 06/15 07/15 08/15 09/15 10/15 11/15 12/15 01/16 02/16 EURbn AT AU BE CA CH DE DK ES FI FR GB IE IN IT LU NL NO PT SE US Stand: 11.02.2016 – 10:35 (CET) Quelle: Markit, Bloomberg, NORD/LB Fixed Income Research *Emissionen bis 1 Tag vor Studienveröffentlichung Quelle: Bloomberg, NORD/LB Fixed Income Research CDS Index in bp aktuell 5D ∆ 1M ∆ 6M ∆ YTD ∆ 1Y ∆ Markit iTraxx Europe 121 12 36 55 44 62 Markit iTraxx Senior Financials 136 17 56 59 59 68 Markit iTraxx Subordinated Financials 315 49 146 156 161 171 Cash Bond Index ASW in bp aktuell 5D ∆ 1M ∆ 6M ∆ YTD ∆ 1Y ∆ Markit iBoxx € Financials Senior 84 83 70 63 68 47 Markit iBoxx € Financials Subord. 286 280 226 196 222 183 Markit iBoxx € Banks Senior 74 73 61 57 59 45 Markit iBoxx € Banks Subordinated 218 213 166 149 164 137 *Mittelwert der Einzelanleihen Die gezeigten Veränderungen beziehen sich auf den aktuellen Stand/Spread im Vergleich zum Schlusskurs vor X Tagen. Stand: 11.02.2016 – 10:35 (CET) Quelle: Bloomberg, NORD/LB Fixed Income Research Fixed Income Research Financial View 11. Februar 2016 03/2016 Wir freuen uns, wenn Sie uns hier Ihre Stimme geben!

Transcript of DE BP 150 DK CH Financial View 11. Februar 2016 200 03 ... · Vor wenigen Tagen haben die Banca...

Wir bitten um Beachtung der besonderen Hinweise auf den letzten Seiten dieser Studie.

NORD/LB-Research-Portal PROFI Bloomberg-Kürzel: NRDR <GO>

Themen Seite

Marktumfeld Der Markt im Überblick 2

Financials Das Ende von “too big to fail”?! 5

Earnings Corner UBS Group, Credit Suisse, Banco Santander 12

Events Calendar Earnings Releases 14

Rating Changes Im Zeitraum vom 28.01.2016 bis 10.02.2016 15

Anhang Konferenzen 16

Charts & Grafiken 16

Ausgaben im Überblick 21

Ansprechpartner 22

Spreadverlauf: iTraxx Senior Financials vs. Subordinated Fin.

Senior Unsecured: Emissionsvolumen der letzten 12 Monate

0

50

100

150

200

250

300

350

Feb. 14 Mai. 14 Aug. 14 Nov. 14 Feb. 15 Mai. 15 Aug. 15 Nov. 15 Feb. 16

BP

Spread Sen vs. Sub. iTraxx € Senior FinancialiTraxx € Subordinated Financial

0

1

2

3

4

5

6

703/1

5

04/1

5

05/1

5

06/1

5

07/1

5

08/1

5

09/1

5

10/1

5

11/1

5

12/1

5

01/1

6

02/1

6

EU

Rb

n

AT

AU

BE

CA

CH

DE

DK

ES

FI

FR

GB

IE

IN

IT

LU

NL

NO

PT

SE

US

Stand: 11.02.2016 – 10:35 (CET) Quelle: Markit, Bloomberg, NORD/LB Fixed Income Research

*Emissionen bis 1 Tag vor Studienveröffentlichung Quelle: Bloomberg, NORD/LB Fixed Income Research

CDS Index in bp aktuell 5D ∆ 1M ∆ 6M ∆ YTD ∆ 1Y ∆

Markit iTraxx Europe 121 12 36 55 44 62

Markit iTraxx Senior Financials 136 17 56 59 59 68

Markit iTraxx Subordinated Financials 315 49 146 156 161 171

Cash Bond Index ASW in bp aktuell 5D ∆ 1M ∆ 6M ∆ YTD ∆ 1Y ∆

Markit iBoxx € Financials Senior 84 83 70 63 68 47

Markit iBoxx € Financials Subord. 286 280 226 196 222 183

Markit iBoxx € Banks Senior 74 73 61 57 59 45

Markit iBoxx € Banks Subordinated 218 213 166 149 164 137

*Mittelwert der Einzelanleihen

Die gezeigten Veränderungen beziehen sich auf den aktuellen Stand/Spread im Vergleich zum Schlusskurs vor X Tagen.

Stand: 11.02.2016 – 10:35 (CET) Quelle: Bloomberg, NORD/LB Fixed Income Research

Fixed Income Research

Financial View 11. Februar 2016 03/2016

Wir freuen uns, wenn Sie uns hier Ihre Stimme geben!

Financial View 11. Februar 2016

NORD/LB Fixed Income Research Seite 2 von 26

Marktumfeld Der Markt im Überblick

Analystin:

Melanie Kiene, CIIA

Michaela Hessmert

Das allgemeine Marktsentiment ist schwer belastet. Die Sorgen um die Wirt-

schaftsentwicklung in China führen auch dazu, dass Marktteilnehmer die

veröffentlichten Konjunkturindikatoren sehr genau unter die Lupe nehmen.

Obwohl einige Meldungen in Europa weniger erfreulich ausfielen, konnte der

letzte US-Arbeitsmarktbericht überraschen und einen unerwartet starken

Anstieg der durchschnittlichen Stundenlöhne präsentieren. Einige Experten

gehen davon aus, dass die US-Notenbank nunmehr bereits im März einen

weiteren Zinsschritt machen könnte, was die Nervosität weiter anfeuert. Wir

rechnen für dieses Jahr nicht damit, dass die US-Wirtschaft in eine Rezessi-

on eintaucht, sondern unsere Volkswirte prognostizieren ab dem II. Quartal

wieder mit freundlicheren Konjunkturdaten. Am Rentenmarkt dominiert wei-

terhin die Risikoaversion. Anleger gehen verstärkt in Safe-Haven Assets,

was die Renditen weiter sinken lässt. Der Trend der vergangenen Jahre zu

erhöhter Risikonahme aufgrund von fehlenden Investment-Alternativen wird

derzeit von den Investoren hinterfragt, was zu einer Neubepreisung der Risi-

ko-Assets führt. Den Kreditmarktindizes wurde in den letzten Wochen stark

zugesetzt. Der iTraxx Senior Financial hat seit unserer letzten Studie um

knapp 50bp zugelegt und notiert aktuell bei 136bp. Seit Jahresanfang hat

sich der Index um rund 60bp ausgeweitet. Damit hat der Index die Outper-

formance, die er gegenüber dem iTraxx Europe (aktuell 121bp; +44bp ytd)

aufwies mehr als eingebüßt. Um sogar 160bp ytd auf nunmehr 315bp hat

der iTraxx Subordinated Financial zugelegt. In diesem Umfeld sind Emissio-

nen von ungedeckten Bankanleihen nur sehr sporadisch zu erwarten.

Issuer Country Timing ISIN Maturity Vol.

(€bn) ASW

Actual Issue

Spread Rating

(Fitch / Moody’s / S&P)

Keine relevanten Neuemissionen.

Quelle: Bloomberg, NORD/LB Fixed Income Research

US-Stresstest geht in die

nächste Runde –

33 Bankenholdings auf dem

Prüfstand

Die Federal Reserve hat Ende Januar in einer Pressemitteilung ihre Szena-

rien für den 2016er Stresstest („Comprehensive Capital Analysis and Review

(CCAR) und Dodd-Frank Act Stress Test“) veröffentlicht. Der CCAR wird in

diesem Jahr 33 Bankenholdings, mit einer konsolidierten Bilanzsumme (To-

tal Consolidated Assets) von $ 50 Mrd. oder mehr, durchleuchten. Beim

CCAR werden die Kapitalplanung und die Kapitaladäquanz der größten US-

Holdings geprüft. Ebenso schauen sich die Aufseher jedoch die geplanten

Kapitalaktionen – auch solche wie Dividendenzahlungen, Anteilsrückkäufe

und Emissionen – an. Der Dodd-Frank Act Stress Test ist zukunftsgerichtet

und wird die ausreichende Kapitalisierung stressen. Beide Stresstests wer-

den drei Szenarien beinhalten (severely adverse, adverse und baseline).

Jedes Szenario beinhaltet 28 Variablen wie beispielsweise Arbeitslosenquo-

te, BIP, Aktienmarktpreise, Zinsen, etc. Banken mit großen Handelsaktivitä-

ten werden diesbezüglich erweiternd „gestresst“. Die Banken müssen bis 05.

April 2016 die geforderten Daten und Informationen bei der Fed einreichen.

Die Ergebnisse sollen Ende Juni bekannt gegeben werden.

Financial View 11. Februar 2016

NORD/LB Fixed Income Research Seite 3 von 26

Italien – Bankenfusion führt

zu neuer Nummer 3

Vor wenigen Tagen haben die Banca Popolare di Milano (BPM) und die

Banco Popolare (BP) nach mehrwöchigen Verhandlungen bekannt gegeben,

dass sie sich auf eine Fusion geeinigt hätten. Beide Volksbanken sind im

Norden Italiens beheimatet. Mitte bis Ende Februar sollen die Verhandlun-

gen abgeschlossen sein. Bei Umsetzung des Vorhabens entstünde das

drittgrößte Bankhaus Italiens nach UniCredit (global systemrelevant, Total

Assets 09/15: EUR 873 Mrd.) und Intesa Sanpaolo (Total Assets 09/15: EUR

668 Mrd.). Banco Popolare (Total Assets 09/15: EUR 123 Mrd.) wies zum

Ende des dritten Quartals eine CET 1 Ratio (phase-in) von 12,75% bei einer

NPL-Quote von 18,0% (NPL-Volumen: EUR 14,2 Mrd.) aus. Die BPM (Total

Assets 09/15: EUR 49,5 Mrd.) kam zum selben Zeitpunkt auf 11,44% CET 1

Ratio und wies ein Non-Performing-Exposure (NPE) von EUR 6,1 Mio.

(17,0%) aus. Netto lag die NPE-Quote (in % der Total Customer Loans) bei

4,5%. Das gemeinsame Niederlassungsnetz würde sich auf ca. 2.500 Filia-

len erstrecken (1850 BP; 660 BPM). BPM beschäftigte per Ende September

rund 7.750 Mitarbeiter und BP 17.000.

Pressemeldungen zufolge erwägt die italienische Banca Carige SpA einen

Merger mit Cariparma SpA, so dass ein Zusammenschluss mit den Banken

BPM und UBI mehr als unwahrscheinlich ist. Das Fusionskarussell dreht sich

weiter.

Fitch: Entwicklung des

irischen Bankensektors

verläuft positiv

Die Ratingagentur Fitch hat am Freitag das Issuer Default Rating von Irland

von „A-„ auf „A“ angehoben. Der Ausblick ist stabil. In diesem Zusammen-

hang wies die Agentur auch darauf hin, dass die Entwicklung des heimi-

schen Bankensektors positiv verläuft. So verbesserten sich die Kapitalquo-

ten, die Kreditqualität und die allgemeine Performance. Nichtsdestotrotz sind

die Quoten der Problemkredite (Impaired Loans) weiterhin hoch, laut Fitch

lag die Quote per H1/2015 bei 19,4%. Die Immobilienpreise haben sich im

zurückliegenden Jahr leicht erholt, was die Nachfrage im gewerblichen Be-

reich unterstützte. Der leicht positive Trend dürfte sich fortsetzen.

BayernLB plant weitere

Rückführung von

Staatshilfen

In der letzten Woche kündigte die BayernLB an, dass sie beabsichtigt mit

der Feststellung des Jahresabschlusses für das Geschäftsjahr 2015 im April

2016 weitere EUR 1,3 Mrd. der stillen Einlage an den Freistaat Bayern zu-

rückzuzahlen. Die Zustimmung der EZB liege bereits vor, so heißte es in der

Pressemeldung. Der Aufsichtsrat der Bank muss dem Vorgehen noch zu-

stimmen, erwartet wird die Genehmigung für den 14. April. Damit wären nur

noch EUR 1,0 Mrd. zu begleichen. Die Aktion hat zudem positive Effekte auf

Hybridinstrumente der BayernLB (so werden bswp. die stillen Einlagen und

Genussscheine von 81,2% auf 100% vollständig wiederaufgefüllt, ausgefal-

lene Zinszahlungen auf Genüsse der Jahre 2013 und 2014 werden nachge-

holt). Die CET-1 Ratio (exkl. der stillen Einlage) lag „fully loaded“ per Ende

September 2015 bei 11,1%.

Financial View 11. Februar 2016

NORD/LB Fixed Income Research Seite 4 von 26

UK plant weitere

Privatisierung von Lloyds

Banking Group

Am Freitag wurde bekannt, dass die britische Regierung plant, den verblie-

benen GBP 4 Mrd. Anteil an der Lloyds Banking Group zu veräußern. Min-

destens GBP 2 Mrd. der Anteile sollen privatisiert werden. Meldungen zu-

folge wurde Barclays mit der Transaktion betraut. Wie es heißt, sollen die

Anteile mit einem Abschlag (Discount) von 5% des Marktpreises angeboten

werden. Erst im Januar hieß es, dass der Verkauf aufgrund von Marktturbu-

lenzen verschoben wurde. Die Aktie gab am Montag von einem Eröffnungs-

kurs von 63,00 GBP auf bis zu 60,19 GBP ab, wobei hier die allgemeine

Risikoaversion (befeuert durch Ängste in Bezug auf die Entwicklung der

Konjunktur in China und den USA) dominierend war.

Deutsche Bank veröffentlicht

Informationen zur AT1

Zahlungskapazität

In einer Ad-hoc Meldung vom 8. Februar veröffentlichte die Deutsche Bank

aktualisierte Information zur AT1 Zinszahlungskapazität und reagierte damit

auf die starken Markreaktionen, die zum Wochenbeginn zu einer deutlichen

Ausweitung des CDS auf die Deutschen Bank geführt hatte. Demzufolge

beträgt die geschätzte Zahlungskapazität im Jahr 2016 rund EUR 1 Mrd.

Diese Summe reicht aus, um die AT1-Zinskupons von rund EUR 0,35 Mrd.

am 30. April 2016 zu bedienen. Für das Jahr 2017 wird die pro-forma Zah-

lungskapazität auf etwa EUR 4,3 Mrd. geschätzt (ohne Berücksichtigung

des operativen Ergebnisses 2016). Ein positiver Effekt von rund EUR 1,6

Mrd. wird durch den Abschluss des Verkaufs der 19,99% Beteiligung an der

Hua Xia Bank erwartet. Außerdem stehen HGB §340e/g Reserven von rund

EUR 1,9 Mrd. zur Verfügung. Die Deutsche Bank betont, dass die endgülti-

ge AT1-Zinszahlungskapazität von den operativen Ergebnissen des Jahres

2016 gemäß HGB-Abschluss und der Entwicklung anderer Reserven ab-

hänge.

Financial View 11. Februar 2016

NORD/LB Fixed Income Research Seite 5 von 26

Financials Das Ende von „too big to fail“!?

Analystin:

Michaela Hessmert

Als Lehre aus der Finanzmarktkrise, bei der es den Aufsichtsbehörden nicht

möglich war, große Banken geordnet abwickeln zu können (too big to fail),

verständigten sich die weltweiten Aufsichtsbehörden unter Führung des Fi-

nancial Stability Boards (FSB) in Konsultation mit dem Baseler Bankenaus-

schuss über ein geeignetes Instrumentarium, das den Verlustpuffer vergrö-

ßert und eine Rekapitalisierung ohne Staatshilfen ermöglichen soll. Zur

Verbreiterung der Haftungsmasse wurde die Idee der TLAC (Total Loss Ab-

sorbing Capacity) geboren. Während das FSB im November 2014 erstmals

ein Rahmenwerk dazu vorlegte, wurde schließlich Mitte November 2015

durch die Staats- und Regierungschefs der G20-Länder bei ihrem Gipfeltref-

fen in Antalya eine Einigung über die Bedingungen des von den global sys-

temrelevanten Banken (global systemically important banks; G-SIB) zur

Verlustabsorption vorzuhaltenden Kapitals (TLAC) erzielt. Die TLAC-

Vorgaben gelten als Untergrenze für die insgesamt 30 global systemrele-

vanten Banken und werden um jeweils nationale Vorgaben sowie weitere

Anforderungen des FSB ergänzt. Das FSB überarbeitet jährlich im Novem-

ber die Liste der G-SIBs und gruppiert diese in die jeweiligen Buckets mit

der zusätzlichen Anforderung an einen systemrelevanten Puffer. Der Bucket

5 mit einer zusätzlichen Kapitalpufferanforderung von 3,5% ist derzeit nicht

belegt, so dass der maximale G-SIB Puffer derzeit für zwei Institute bei

2,5% liegt.

Aktuelle Liste der G-SIBs nach FSB mit Eingruppierung in die jeweiligen Buckets

Bucket Buffer G-SIBs in alphabetischer Reihenfolge innerhalb der Bucket-Einordnung

5 3,5% (Leer)

4 2,5% HSBC

JPMorgan Chase

3 2,0%

Barclays BNP Paribas

Citigroup Deutsche Bank

2 1,5%

Bank of America Credit Suisse

Goldman Sachs Mitsubishi UFJ FG

Morgan Stanley

1 1,0%

Agriculural Bank of China Bank of China

Bank of New York Mellon China Construction Bank

Groupe BPCE Groupe Crédit Agricole

Industrial and Commercial Bank of China Limited ING Bank Mizuho FG

Nordea Royal Bak of Scotland

Santander Société Générale

Standard Chartered State Street

Sumitomo Mitsui FG UBS

Unicredit Group Wells Fargo

Stand: 03.11.2015 Quelle: FSB, NORD/LB Fixed Income Research

Financial View 11. Februar 2016

NORD/LB Fixed Income Research Seite 6 von 26

TLAC-Vorgaben gelten für

G-SIBs

Das gemäß TLAC zur Verfügung stehende verlusttragende Kapital einer

Bank setzt sich neben den haftenden Eigenmitteln auch aus bestimmten

vorrangigen Bankverbindlichkeiten zusammen. Im Falle einer Insolvenz

oder bei einer Abwicklung sollen diese Instrumente herangezogen werden

können, um entweder Verluste zu absorbieren oder eine Rekapitalisierung

durchzuführen. Vorrangiges Ziel ist, Bankenabwicklungen ohne staatliche

Stützungsmaßnahmen unter Wahrung der Finanzstabilität und unter Auf-

rechterhaltung kritischer Bankfunktionen durchzuführen. Die TLAC-

Vorgaben setzen für die G-SIBs die Mindestanforderung für das Haftungs-

kapital einerseits ins Verhältnis zu den risikogewichteten Aktiva (RWA) und

andererseits ins Verhältnis zum ungewichteten Geschäftsvolumen (Levera-

ge Exposure). Beide Mindestanforderungen resultieren aus der Säule 1 (Pil-

lar 1) und müssen gleichzeitig erfüllt werden. Gegebenenfalls werden sie

um weitere Anforderungen aus der Säule 2 (Pillar 2) ergänzt, sofern diese

gefordert werden.

Risikogewichtete

TLAC-Quote

TLAC RWA Minimum: 16% ab 01/2019 und 18% ab 01/2022 (plus Basel III

Kapitalpuffer und FSB G-SIB Puffer)

Ungewichtete

TLAC-Quote

TLAC Leverage Ratio Exposure Minimum: 6% der Leverage Ratio (nach

Basel III) ab 01/2019 und 6,75% ab 01/2022

TLAC Anforderungen

Quelle: FSB, NORD/LB Fixed Income Research

Bedingung der

Nachrangigkeit des

Haftkapitals

Für die Anrechenbarkeit des Haftungskapitals für die TLAC-Quote muss

dieses eine Nachrangigkeit aufweisen. Das FSB verlangt in diesem Zusam-

menhang, dass die Verlustbeteiligung von TLAC rechtlich durchsetzbar sein

muss und nicht zu systemischen Risiken führen darf. Die Haftungsklarstel-

lung kann gesetzlich, vertraglich oder strukturell geregelt sein. Ohne eine

solche Nachrangigkeit ist die Anrechnung der TLAC-fähigen Verbindlichkei-

ten ab 2019 auf 2,5% der RWA und ab 2022 auf 3,5% der RWA begrenzt.

Financial View 11. Februar 2016

NORD/LB Fixed Income Research Seite 7 von 26

Unterschiedliche Varianten

zum Erreichen der

geforderten Nachrangigkeit

Zur effektiven Anwendung des Instruments der Gläubigerbeteiligung (Bail-in)

sieht die im Mai 2014 verabschiedete EU-Richtlinie zur Sanierung und Ab-

wicklung von Kreditinstituten (BRRD) die Bail-in Bestimmungen als Kern-

element vor. Das Bail-in Regime sollte für die Banken der Eurozone bis zum

1. Januar 2016 in nationales Recht umgesetzt werden. Noch nicht alle Län-

der haben sich entschieden, über welchen Weg sie die geforderte Nachran-

gigkeit umsetzen wollen. Dabei müssen sich die Länder grundsätzlich für

eine der drei unterschiedlichen Varianten, wie eine rechtssichere Verlustbe-

teiligung von TLAC erreicht werden kann, entscheiden. Bei der gesetzlich

geregelten Nachrangigkeit (statutory subordination) werden die TLAC-

Instrumente innerhalb der Haftungskaskade nachrangig zu allen anderen

Verbindlichkeiten der abzuwickelnden Bank bedient. Im Falle einer vertragli-

chen Nachrangigkeit (contractural subordination) gibt es entsprechende

Regelungen in den Wertpapierbedingungen der TLAC-Instrumente, die eine

Nachrangigkeit festschreiben. Eine strukturelle Nachrangigkeit (structural

subordination) entsteht zum Beispiel bei einer Holdinggesellschaft, die als

Abwicklungseinheit ausschließlich über TLAC-Instrument auf der Passivseite

verfügt. Bisher haben sich Deutschland und Italien für die gesetzliche Nach-

rangigkeit entschieden, Frankreich und Spanien wählten die vertragliche

Nachrangigkeit. Großbritannien, die Schweiz und die Niederlande verfügen

über Holding-Company-Strukturen und können daher die strukturelle Varian-

te nutzen.

Einordnung von Senior Unsecured Bonds in der Haftungskaskade bei vertraglicher bzw. gesetzlicher Nachrangigkeit

Quelle: NORD/LB Fixed Income Research

Financial View 11. Februar 2016

NORD/LB Fixed Income Research Seite 8 von 26

Senior Bond ≠ Senior Bond Beim direkten Vergleich der vertraglichen zur gesetzlichen Nachrangigkeit

wird ersichtlich, dass sich bei der gesetzlichen Nachrangigkeit für die aus-

stehenden Senior Unsecured Anleihen das Risikoprofil all dieser Papiere

aus Investorensicht verschlechtert. Bei der vertraglichen Variante wird eine

neue Asset Kategorie (Subordinated Senior Bonds oder „Tier 3“) als TLAC-

Instrument „geschaffen“ und die Altbestände bleiben von der Änderung der

Haftungskaskade unberührt. In der Konsequenz dürften sich die Senior Un-

secured Spreads der Deutschen Bank und der UniCredit Group (beide Län-

der haben sich in unterschiedlicher Ausgestaltung für die gesetzliche Varian-

te entschieden) stärker ausweiten als jede normalen Senior Bonds aus Län-

dern mit vertraglicher Nachrangigkeit.

Strukturelle Variante Großbritannien und die Schweiz nutzen die strukturelle Nachrangigkeit, da

sie über Holding-Gesellschaften (Hold-Co) verfügen. Durch die Emission von

Senior Unsecured Bonds über die Holding wird die strukturelle Nachrangig-

keit geschaffen. Ausstehende Senior Unsecured Bonds, die in der Vergan-

genheit aus der Operating-Company (Op-Co) emittiert wurden, weisen keine

strukturelle Nachrangigkeit auf und sind entsprechend nicht TLAC-fähig. Für

die Institute, die in der Vergangenheit über ihre Op-Co emittiert haben, be-

steht nun also ein gesteigerter Bedarf zur Emission von TLAC-fähigen Seni-

or Unsecured Bonds über die Hold-Co. In der Op-Co verbleiben die operati-

ven Verbindlichkeiten, die gemäß FSB nicht TLAC-fähig sind. Die TLAC-

Anforderungen („external TLAC“) gelten für jede Abwicklungseinheit (Reso-

lution Entity). Neben dem „external TLAC“ gilt für wichtige Tochtergesell-

schaften, die mehr als 5% der Risikoaktiva der G-SIB-Gruppe auf sich verei-

nen auch ein „internal TLAC“, das 75%-90% der Anforderungen auf der

übergeordneten Ebene ausmacht. Diese Regelung soll insbesondere bei

länderübergreifend agierenden Instituten dafür sorgen, dass bei Krisen im

Ausland ausreichend verlustabsorbierendes Kapital zur Verfügung steht.

Struktruelle Nachrangigkeit über Holdinggesellschaften

Quelle: FSB, NORD/LB Fixed Income Research

Financial View 11. Februar 2016

NORD/LB Fixed Income Research Seite 9 von 26

Nicht-Berücksichtigung

operativer Verbindlichkeiten

zum TLAC

Um potenzielle Ansteckungseffekte aus seiner Abwicklung weitestgehend

auszuschließen und um sicherzustellen, dass die vom Bail-in betroffenen

Investoren die Verluste einer Abwicklung tragen können, schließt das FSB

operative Verbindlichkeiten, von denen die Bereitstellung kritischer Bank-

funktionen abhängt, vom TLAC aus. Dazu zählen unter anderem:

Einlagen, die über eine Einlagensicherung abgesichert sind

Kurzfristige Einlagen (Restlaufzeit < 1 Jahr)

Verbindlichkeiten aus Derivaten

Strukturierte Verbindlichkeiten

Verbindlichkeiten, die in der Insolvenzordnung vorrangig zu norma-

len unbesicherten Seniorverbindlichkeiten eingestuft werden

Ausnahmen: G-SIBs aus

Entwicklungsländern

G-SIBs aus Emerging Markets (konkret, die derzeit vier chinesischen Institu-

te Agricultural Bank of China, Bank of China, China Construction Bank und

Industrial and Commercial Bank of China Ltd.) profitieren von verlängerten

Übergangsregelungen. Für diese global systemrelevanten Banken gilt die

risikogewichtete TLAC-Quote von 16% erst ab 2025 und 18% ab 2028 sowie

eine TLAC Leverage-Quote von 6% ab 2025 und 6,75% ab 2028.

Unterschiedliche

Handlungsweise in der

Eurozone ist suboptimal

Dass es innerhalb der Eurozone zu dieser unterschiedlichen Handlungswei-

se bei der Umsetzung der geforderten Nachrangigkeit gekommen ist, halten

wir für suboptimal. Bei der Bewertung der Risikoeinschätzung eines Senior

Unsecured Bonds muss ein Investor nun zunächst beachten, ob das Land

des entsprechenden G-SIBs, sich für die gesetzliche, vertragliche oder struk-

turelle Variante der Nachrangigkeit entschieden hat. Senior Unsecured

Bonds nach „alter“ Lesart gibt es demzufolge nur noch als bereits ausste-

hende Bonds in Ländern mit vertraglicher Nachrangigkeit. Neue Senior

Bonds die TLAC-fähig seinen sollen werden vertraglich als Subordinated

Senior Unsecured Bonds ausgestattet und weisen entsprechend des gestie-

genen inhärenten Risikos höhere Spreads auf. Auch in Ländern, die über

eine Holding-Gesellschaft strukturell nachrangige Senior Unsecured Bonds

begeben, gibt es so lange Senior Unsecured Bonds im alten Format, solan-

ge die Operating-Company Senior Unsecured Anleihen platziert. Senior

Unsecured Bonds, die über die Holding emittiert werden müssen aufgrund

des Bail-in Risikos einen höheren Spread aufweisen. Grundsätzlich weisen

somit TLAC-fähige Senior Unsecured Bonds höhere Risikoaufschläge auf

und orientieren sich in Richtung Nachrangpapiere.

Financial View 11. Februar 2016

NORD/LB Fixed Income Research Seite 10 von 26

MREL für europäische

Banken

Neben den global systemrelevanten Instituten für die die TLAC-

Anforderungen gelten, wurde auf EU-Ebene MREL (minimum requirements

for own funds and eligible liabilities) eingeführt. Nach Artikel 45 BRRD sind

die Institute in den Mitgliedsstaaten verpflichtet zu jeder Zeit eine Mindestan-

forderung an Eigenmitteln und berücksichtigungsfähigen Verbindlichkeiten

vorzuhalten. Alle europäischen Banken müssen diesen Basel III Mindest-

standard seit Januar 2016 erfüllen. MREL und TLAC haben das gleiche Ziel,

nämlich ausreichen Bail-in fähige Verbindlichkeiten im Falle einer Banken-

abwicklung zur Verfügung zu stellen. Die Kalibrierung der MREL-Quote er-

folgt dabei allerdings institutsspezifisch von der jeweiligen Abwicklungsbe-

hörde. Im Rahmen der jährlichen Aktualisierung der Abwicklungspläne wird

die MREL-Quote überprüft und im Bedarfsfall angepasst. Bis Oktober 2016

soll die EBA eine Übersicht der MREL Implementierungskriterien in den ein-

zelnen Ländern erstellen, um dadurch die Transparenz zu erhöhen. Der

Single Resolution Mechanism (SRM) arbeitet an der detaillierten Ausarbei-

tung der MREL in diesem Jahr und strebt eine möglichst hohe Übereinstim-

mung mit TLAC an, die in jedem Fall wünschenswert wäre.

TLAC vs MREL

TLAC MREL

Scope G-SIBs European Banks

Implementation Phase in from 1 Jan 2019 to 1 Jan

2022 (or 2025 – 2028 for EM G-SIBs

1 Jan 2016 (transition period of max.

48 months)

Minimum quota TLAC RWA Minimum: 16% from

01/2019 and 18% from 01/2022

(plus Basel III capital buffer and FSB

G-SIB buffer)

TLAC Leverage Ratio Exposure

Minimum: 6% of Leverage Ratio

(Basel III) from 01/2019 and 6,75%

from 01/2022

Individual bank-specific calibration

by resolution authority; yearly review

and potential adjustments with re-

gard to risk profile and restructuring

plan

Subordination Mandatory Not mandatory

Disclosure Yes No

Eligible

Instruments

Regulatory capital (CET 1 up to

67%, AT1, Tier2), “subordinated”

senior unsecured bonds

Regulatory capital (CET 1, AT1,

Tier2, outstanding senior unsecured

bonds

Quelle: FSB,EBA, NORD/LB Fixed Income Research

Bail-in Puffer Das Funding Instrument Senior Unsecured Bonds verteuert sich für die Insti-

tute aufgrund des geänderten Risikoprofils der Anleihen. TLAC-fähige Senior

Bonds rücken mehr in Richtung Nachrangpapiere (und damit näher ans Ka-

pital), was durch höhere Risikospreads reflektiert wird. Um die eigenen Se-

nior Bonds vor einem potenziellen Bail-in zu schützen und die Spreadauf-

schläge entsprechend einzudämmen, dürften die Institute einen Anreiz ver-

spüren, verstärkt Nachrangpapiere zu emittieren. Dadurch bauen sie einen

so genannten Bail-in Puffer auf, der die Wahrscheinlichkeit reduziert, dass

Senior Bonds zur Verlustkompensation herangezogen werden.

Financial View 11. Februar 2016

NORD/LB Fixed Income Research Seite 11 von 26

Spreadentwicklung Die Spreads ausgewählter Senior Unsecured Bonds europäischer G-SIBs im

Euro-Benchmarkformat (> 500 Mio.) haben sich seit Januar 2015 seitwärts

entwickelt (siehe Grafik nächste Seite). Die regulatorischen Benachteiligun-

gen die diese Asset Kategorie betreffen, werden unserer Wahrnehmung

nach nicht ausreichend im Spread reflektiert. Hier könnte es noch zu einem

erheblichen Nachholbedarf kommen. Allerdings spielt derzeit die Niedrig-

zinspolitik der EZB und anderer europäischer Notenbanken den Risiko-

Assets grundsätzlich in die Karten, da Investoren auf der Suche nach Rendi-

te in ebendiese Assets investieren.

Spreadentwicklung Senior Unsecured Bonds im €-Benchmarkformat ausgewählter europäischer G-SIBs

90

95

100

105

110

115

120

125

130

01.01.2015 01.03.2015 01.05.2015 01.07.2015 01.09.2015 01.11.2015 01.01.2016

DB 1 1/4 09/08/21 UCGIM 3 1/4 01/14/21 BACR 2 1/8 02/24/21

BNP 2 1/4 01/13/21 SOCGEN 4 3/4 03/02/21 HSBC 4 01/15/21

BPCEGP 2 1/8 03/17/21 INTNED 4 7/8 01/18/21

Stand: 11.2.2016 9:31 Uhr Quelle: Bloomberg, NORD/LB Fixed Income Research

Fazit Die TLAC-Anforderungen an die G-SIBs ebenfalls wie die noch zu konkreti-

sierenden Anforderungen von MREL an die europäischen Institute sollten

grundsätzlich dazu führen, dass die Banken verstärkt geeignete Senior Un-

secured Bonds emittieren. Gleichzeitig erwarten wir, dass auch Nachrang-

papiere stärker in den Fokus der Institute rücken, da über diese Instrumente

ein Bail-in Puffer aufgebaut werden kann, der sich aus Emittenten-Sicht den

Preis für die Refinanzierungsquelle Senior Unsecured Bonds reduziert. Die

Anforderung an global systemrelevante Banken ausreichend verlustabsor-

bierendes Kapital vorzuhalten begrüßen wir, auch wenn wir nicht zu der

Überzeugung gelangen, dass damit die „too big to fail“-Problematik völlig

aus dem Weg geräumt wurde. Es ist jedoch in jedem Fall eine Maßnahme,

die dazu beiträgt die Institute krisenfester zu machen.

Financial View 11. Februar 2016

NORD/LB Fixed Income Research Seite 12 von 26

Earnings Corner UBS Group, Credit Suisse, Banco Santander

Analystin:

Melanie Kiene, CIIA

UBS Group trotz schwierigen

Marktbedingungen

Die UBS konnte in 2015 ein Jahresergebnis von CHF 6,2 Mrd. (+79% yoy)

präsentierten. Das bereinigte Vorsteuerergebnis lag bei CHF 5,6 Mrd.

(12/14: CHF 5,5 Mrd.). Besonders Q1/15 und Q3/15 trugen zum erfreuli-

chen Gesamtergebnis bei. Q4/15 war aufgrund der schwierigen Marktver-

hältnisse belastet, was die operativen Erträge massiv schwächte. Sowohl

Q3/15 als auch Q4/15 profitierten von Steuergutschriften (rd. CHF 2 Mrd.).

Gemessen an den fünf operativen Divisionen erzielte das WM mit CHF

2.828 Mio. in 2015 (12/14: CHF 2.511 Mio.) den größten Beitrag zum opera-

tiven Vorsteuerergebnis. Der Bereich WMA steuerte CHF 834 Mio. (CHF

946 Mio.) bei, PCB CHF 1.681 Mio. (CHF 1.570 Mio.), AM CHF 610 Mio.

(CHF 509 Mio.) und IB CHF 2.288 Mio. (CHF 162 Mio.). Das Corporate

Center Non-core and Legacy Portfolio belastete mit einem Verlust von CHF

1.147 Mio. (CHF -1.977 Mio.). Das Jahresergebnis profitierte sowohl von

steigenden Erträge, als auch von gesunkenen operativen Kosten. Bereits

52% (CHF 1,1 Mrd.) des Zielwertes von 2017 (CHF 2,1 Mrd.) wurden bis

12/15 eingespart. Aufgrund der regulatorischen Herausforderungen wurden

die Ziele für 2017 angepasst, so dass die Ziel-CIR von 60-70% auf 65-75%

kurz-bis mittelfristig angehoben wurde. Mit einer CET1 Ratio von 14,5%

(fully applied) verfügt UBS über eine starke Kapitalisierung, sodass die Vor-

gaben für 2019 aus Basel III auch dank der restriktiveren Regularien der

Schweiz erreicht sind. Die Konzern-RWAs werden kurz- bis mittelfristig bei

rd. CHF 250 Mrd. erwartet. Die RWA des Abbauportfolios sanken CHF 31

Mrd. (12/14: CHF 36 Mrd.). Die Leverage Ratio (Basel III, fully applied) lag

bei 4,0% (Q3/15: 3,9%), phase-in bei 4,9% (4,7%).

Wertberichtigungen auf

Firmenwerte verhageln der

Credit Suisse Group das

Ergebnis

Das Geschäftsjahr 2015 schloss die Credit Suisse Group AG (CS) mit ei-

nem Verlust von CHF 2,9 Mrd. ab, der im Wesentlichen aus Wertberichti-

gungen auf Firmenwerten CHF 3,8 Mrd. resultiert, die im vierten Quartal

gebucht wurden. Weitere Belastungsfaktoren waren Aufwendungen für

Rechtsstreitigkeiten (CHF 821 Mio.) und Restrukturierungsaufwendungen

(CHF 355 Mio.). Das Vorsteuerergebnis lag bei CHF -2.944 Mio. Für die

Kernbank wurde auf bereinigter Basis (u.a. exkl. Goodwill-Wertberichtigung,

Restrukturierungs- und Rechtskosten) ein Vorsteuerergebnis von CHF

4.190 Mio. ausgewiesen und die SRU schloss das Jahr mit einem Verlust

von CHF 2.066 Mio. ab. Die Goodwill-Wertberichtigung entstand infolge der

im Oktober 2015 angekündigten neuen strategischen Ausrichtung, Struktur

und Organisation. Bis zur Vollumsetzung der Zielvorgaben für 2018 wird

das bereinigte Ergebnis im Vordergrund stehen. Die Divisionen APAC,

SUB, und IWM sowie das Private Banking erzielten operativ auf bereinigter

Basis eine angemessene Performance. Ergebnisrückgänge verzeichneten

die Segmente GM und IBCM, beide waren durch das schwierige und volati-

le Marktumfeld belastet. Auf unbereinigter Basis verlief die Entwicklung je-

doch eher schwach, denn alle Bereiche haben nicht an das Ergebnis vor

Steuern des Vorjahres anknüpfen können. Eine erfreulich Entwicklung ver-

zeichnete der Netto-Neugeldzufluss (CHF 49,1 Mrd.; VJ: CHF 29,9 Mrd.).

Das verwaltete Vermögen reduzierte sich jedoch auf CHF 1.214 Mrd. (-

11,3%). Die Gruppe weist für 12/15 nach verschiedenen Kapitalmaßnah-

men (u.a. Kapitalerhöhung in Q4/15) eine Leverage Ratio (fully-loaded) von

3,3% aus und die CET1 Ratio (fully-loaded) lag bei 11,4%.

Financial View 11. Februar 2016

NORD/LB Fixed Income Research Seite 13 von 26

Banco Santander:

Investoren trotz gutem

Ergebnis enttäuscht

Das Jahr 2015 schloss Santander mit einem Nettogewinn von fast EUR 6

Mrd. ab, was ggü. dem Vorjahr einem Anstieg von 2,6% entsprach. Investo-

ren waren jedoch enttäuscht. Belastend auf das Ergebnis wirkten sich

Rückstellungen für mögliche Kundenforderungen für etwaige unrechtmäßi-

ge Kreditausfallversicherungen in UK aus, exklusive dieses Effektes wäre

ein Plus von knapp 13% ausgewiesen worden. Auch wenn sich das Umfeld

als stark herausfordernd darstellt, konnte sich die Bank operativ stabil ent-

wickeln. So legte die Kreditvergabe um 6,4% auf EUR 805 Mrd. zu und die

Einlagen stiegen um 7,5% auf EUR 775 Mrd. Der Zinsüberschuss stieg von

EUR 29,5 Mrd. auf 32,2 Mrd. und das Provisionsergebnis von EUR 9,7 Mrd.

auf EUR 10,0 Mrd. Als besonders herausfordernd war die Region Brasilien

(ein Fünftel des Geschäftes - 19% des Nettogewinns). Die politischen Prob-

leme, der Kursverfall des Real und die Rezession spiegeln sich im Ergebnis

wider und werden von Investoren kritisch beurteilt. Santander erwartet noch

bis 2017 Anspannungen in Brasilien, langfristig überwögen jedoch die

Wachstumspotentiale. Erfreulich entwickelte sich UK (23% des Nettoge-

winns). Der deutsche Arm, die Santander Consumer Finance, verbesserte

ihren Gewinn um 18% auf EUR 938 Mio. Im Heimatmarkt Spanien konnten

Marktanteile durch eine aggressive, aber teure Marketingstrategie zurück-

gewonnen werden. Während das Zins- und Provisionsergebnis in Spanien

sanken, stieg der Nettogewinn aufgrund einer deutlich niedrigeren Risiko-

vorsorge (-43% auf EUR 992 Mio.; Trend positiv) um 18% auf etwa EUR 1,0

Mrd.

Financial View 11. Februar 2016

NORD/LB Fixed Income Research

Seite 14 von 26

Events Calendar Earnings Releases

Datum Zeit Land Unternehmen Ticker Periode* Währung (e) Pre-Tax Profit

in Mio. (e) EPS GAAP (e) ROE in % Homepage

11.02. 6:46 FR SOC GENERALE SA GLE FP Y 2015 EUR 6.099 (16) 4,635 (17) 6,76 (16) http://www.societegenerale.com

11.02. DK NYKREDIT BANK AS 314767Z DC Y 2015 DKK (0) (0) (0) http://www.nykredit.dk

12.02. DE COMMERZBANK CBK GR Y 2015 EUR 1.756 (14) 0,824 (14) 3,75 (16) http://www.commerzbank.de

12.02. FI AKTIA BANK OYJ AKTAV FH Y 2015 EUR 66 (2) 0,777 (3) 7,85 (2) http://www.aktia.fi

17.02. FR CREDIT AGRICOLE ACA FP Y 2015 EUR 4.834 (15) 1,241 (18) 6,85 (18) http://www.credit-agricole.com

18.02. 7:00 BE KBC GROEP KBC BB Y 2015 EUR 3.094 (16) 6,140 (16) 16,12 (16) http://www.kbc.be

19.02. 7:00 DE ALLIANZ SE-VINK ALV GR Y 2015 EUR 10.325 (22) 14,745 (33) 11,30 (25) http://www.allianz.de

22.02. IE BANK IRELAND BKIR ID Y 2015 EUR 1.231 (16) 0,029 (13) 11,24 (12) http://www.bankofireland.com

22.02. GB HSBC HLDGS PLC HSBA LN Y 2015 USD 21.348 (10) 0,796 (15) 8,34 (18) http://www.hsbc.com

23.02. 9:15 GB STANDARD CHARTER STAN LN Y 2015 USD 1.068 (20) 0,078 (16) 1,10 (19) http://www.standardchartered.com

23.02. 12:45 CA BANK OF MONTREAL BMO CN Q1 2016 CAD 6.389 (8) 6,984 (12) 12,25 (14) http://www.bmo.com

23.02. DK JYSKE BANK-REG JYSK DC Y 2015 DKK 3.063 (5) 25,568 (5) 7,90 (5) http://www.jyskebank.dk

23.02. DK BRFKREDIT AS 77116Z DC Y 2015 DKK (0) (0) (0) http://www.brf.dk

24.02. 12:00 CA ROYAL BANK OF CA RY CN Q1 2016 CAD 13.811 (10) 6,837 (11) 16,57 (12) http://www.rbc.com

24.02. DK SYDBANK SYDB DC Y 2015 DKK 1.530 (5) 16,236 (5) 10,29 (5) http://www.sydbank.dk

25.02. 12:30 CA TORONTO-DOM BANK TD CN Q1 2016 CAD 10.844 (11) 4,726 (11) 13,86 (12) http://www.td.com

25.02. 14:00 CA CAN IMPL BK COMM CM CN Q1 2016 CAD 4.848 (10) 9,627 (11) 17,67 (12) http://www.cibc.com

25.02. Aft-mkt CY BANK OF CYPRUS BOCY CY Y 2015 EUR - 421 (1) - 0,050 (1) (0) http://www.bankofcyprus.com

25.02. GB LLOYDS BANKING LLOY LN Y 2015 GBP 8.097 (16) 0,021 (16) 14,12 (10) http://www.lloyds.com

25.02. DE DVB BANK SE DVB GR Y 2015 EUR (0) (0) (0) http://www.dvbbank.com

25.02. DE AAREAL BANK AG ARL GR Y 2015 EUR 459 (6) 5,594 (7) 12,38 (6) http://www.aareal-bank.com

26.02. 8:00 GB ROYAL BK SCOTLAN RBS LN Y 2015 GBP - 1.776 (7) - 0,171 (17) 0,19 (18) http://www.rbs.com

26.02. AT ERSTE GROUP BANK EBS AV Y 2015 EUR 1.703 (19) 2,168 (14) 8,98 (12) http://www.erstegroup.com

01.03. 8:00 GB BARCLAYS PLC BARC LN Y 2015 GBP 6.102 (12) 0,115 (16) 5,58 (18) http://www.home.barclays

01.03. Bef-mkt CA BANK OF NOVA SCO BNS CN Q1 2016 CAD 9.473 (8) 5,880 (12) 14,13 (13) http://www.scotiabank.com

Stand: 11.02.2016 08:21 Uhr (CET) Quelle: Bloomberg, NORD/LB Fixed Income Research *(Q=Quartal; S=Halbjahr; Y=Jahr); **Bef-mkt = bevor der Aktienmarkt öffnet; (e) Bloomberg Konsenserwartung- (Zahl) Anzahl der Schätzungen

Financial View 11. Februar 2016

NORD/LB Fixed Income Research

Seite 15 von 26

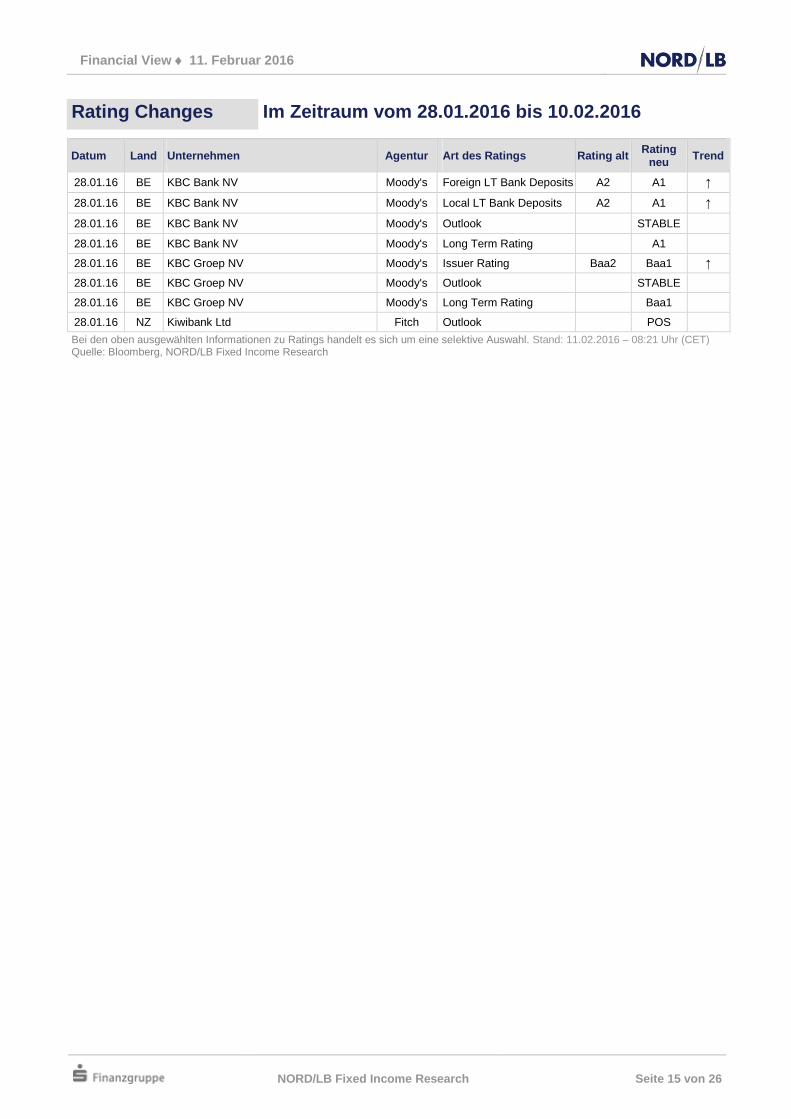

Rating Changes Im Zeitraum vom 28.01.2016 bis 10.02.2016

Datum Land Unternehmen Agentur Art des Ratings Rating alt Rating

neu Trend

28.01.16 BE KBC Bank NV Moody's Foreign LT Bank Deposits A2 A1 ↑

28.01.16 BE KBC Bank NV Moody's Local LT Bank Deposits A2 A1 ↑

28.01.16 BE KBC Bank NV Moody's Outlook STABLE

28.01.16 BE KBC Bank NV Moody's Long Term Rating A1

28.01.16 BE KBC Groep NV Moody's Issuer Rating Baa2 Baa1 ↑

28.01.16 BE KBC Groep NV Moody's Outlook STABLE

28.01.16 BE KBC Groep NV Moody's Long Term Rating Baa1

28.01.16 NZ Kiwibank Ltd Fitch Outlook POS

Bei den oben ausgewählten Informationen zu Ratings handelt es sich um eine selektive Auswahl. Stand: 11.02.2016 – 08:21 Uhr (CET) Quelle: Bloomberg, NORD/LB Fixed Income Research

Financial View 11. Februar 2016

NORD/LB Fixed Income Research

Seite 16 von 26

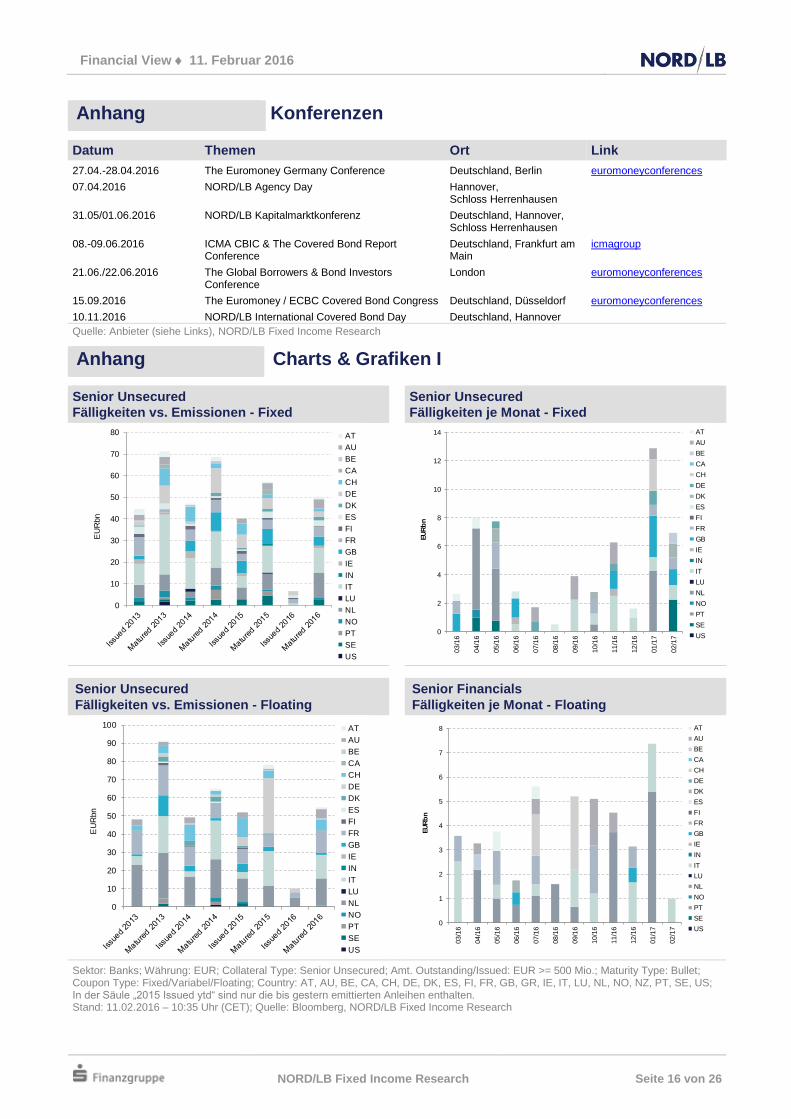

Anhang Konferenzen

Datum Themen Ort Link

27.04.-28.04.2016 The Euromoney Germany Conference Deutschland, Berlin euromoneyconferences

07.04.2016 NORD/LB Agency Day Hannover, Schloss Herrenhausen

31.05/01.06.2016 NORD/LB Kapitalmarktkonferenz Deutschland, Hannover, Schloss Herrenhausen

08.-09.06.2016 ICMA CBIC & The Covered Bond Report Conference

Deutschland, Frankfurt am Main

icmagroup

21.06./22.06.2016 The Global Borrowers & Bond Investors Conference

London euromoneyconferences

15.09.2016 The Euromoney / ECBC Covered Bond Congress Deutschland, Düsseldorf euromoneyconferences

10.11.2016 NORD/LB International Covered Bond Day Deutschland, Hannover

Quelle: Anbieter (siehe Links), NORD/LB Fixed Income Research

Anhang Charts & Grafiken I

Senior Unsecured

Fälligkeiten vs. Emissionen - Fixed

Senior Unsecured

Fälligkeiten je Monat - Fixed

0

10

20

30

40

50

60

70

80

EU

Rbn

AT

AU

BE

CA

CH

DE

DK

ES

FI

FR

GB

IE

IN

IT

LU

NL

NO

PT

SE

US

0

2

4

6

8

10

12

14

03/1

6

04/1

6

05/1

6

06/1

6

07/1

6

08/1

6

09/1

6

10/1

6

11/1

6

12/1

6

01/1

7

02/1

7

EU

Rb

n

AT

AU

BE

CA

CH

DE

DK

ES

FI

FR

GB

IE

IN

IT

LU

NL

NO

PT

SE

US

Senior Unsecured

Fälligkeiten vs. Emissionen - Floating

Senior Financials

Fälligkeiten je Monat - Floating

0

10

20

30

40

50

60

70

80

90

100

EU

Rbn

AT

AU

BE

CA

CH

DE

DK

ES

FI

FR

GB

IE

IN

IT

LU

NL

NO

PT

SE

US

0

1

2

3

4

5

6

7

8

03/1

6

04/1

6

05/1

6

06/1

6

07/1

6

08/1

6

09/1

6

10/1

6

11/1

6

12/1

6

01/1

7

02/1

7

EU

Rb

n

AT

AU

BE

CA

CH

DE

DK

ES

FI

FR

GB

IE

IN

IT

LU

NL

NO

PT

SE

US

Sektor: Banks; Währung: EUR; Collateral Type: Senior Unsecured; Amt. Outstanding/Issued: EUR >= 500 Mio.; Maturity Type: Bullet; Coupon Type: Fixed/Variabel/Floating; Country: AT, AU, BE, CA, CH, DE, DK, ES, FI, FR, GB, GR, IE, IT, LU, NL, NO, NZ, PT, SE, US; In der Säule „2015 Issued ytd“ sind nur die bis gestern emittierten Anleihen enthalten. Stand: 11.02.2016 – 10:35 Uhr (CET); Quelle: Bloomberg, NORD/LB Fixed Income Research

Financial View 11. Februar 2016

NORD/LB Fixed Income Research

Seite 17 von 26

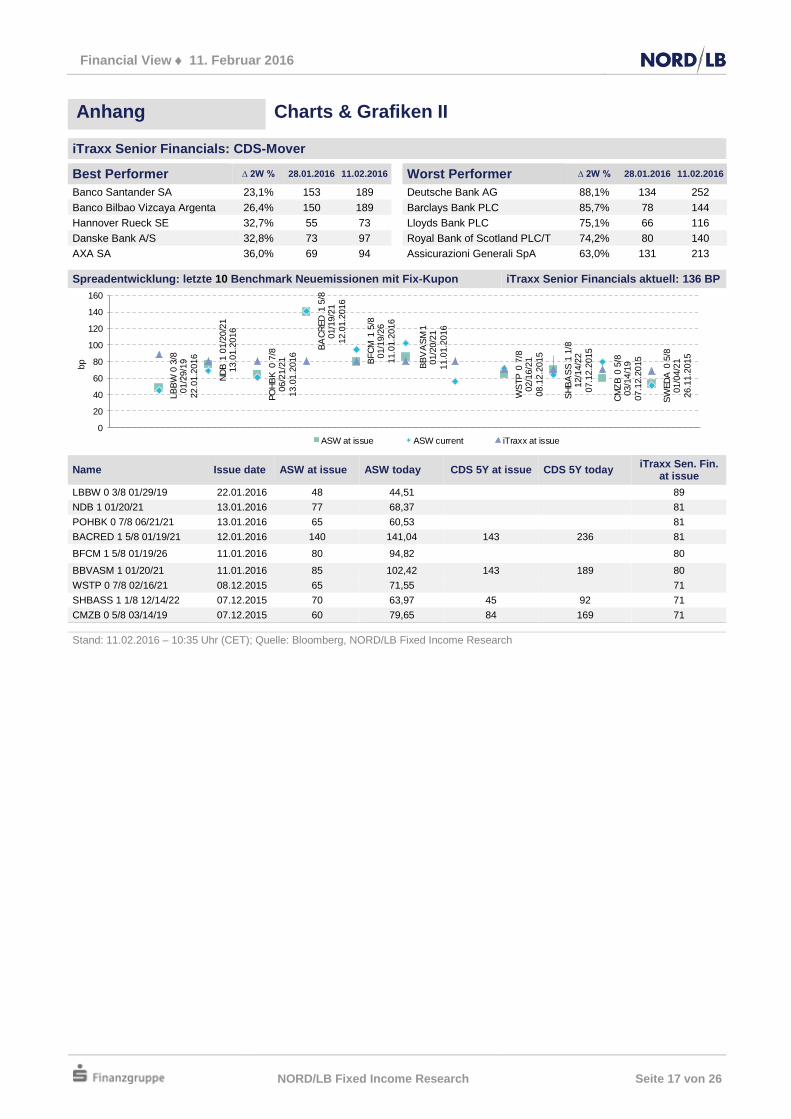

Anhang Charts & Grafiken II

iTraxx Senior Financials: CDS-Mover

Best Performer ∆ 2W % 28.01.2016 11.02.2016 Worst Performer ∆ 2W % 28.01.2016 11.02.2016

Banco Santander SA 23,1% 153 189 Deutsche Bank AG 88,1% 134 252

Banco Bilbao Vizcaya Argenta 26,4% 150 189 Barclays Bank PLC 85,7% 78 144

Hannover Rueck SE 32,7% 55 73 Lloyds Bank PLC 75,1% 66 116

Danske Bank A/S 32,8% 73 97 Royal Bank of Scotland PLC/T 74,2% 80 140

AXA SA 36,0% 69 94 Assicurazioni Generali SpA 63,0% 131 213

Spreadentwicklung: letzte 10 Benchmark Neuemissionen mit Fix-Kupon iTraxx Senior Financials aktuell: 136 BP

LB

BW

0 3

/8

01/2

9/1

9

22.0

1.2

016

ND

B 1

01/2

0/2

1

13.0

1.2

016

PO

HB

K 0

7/8

06/2

1/2

1

13.0

1.2

016

BA

CR

ED

1 5

/8

01/1

9/2

1

12.0

1.2

016

BFC

M 1

5/8

01/1

9/2

6

11.0

1.2

016

BB

VA

SM

1

01/2

0/2

1

11.0

1.2

016

WS

TP 0

7/8

02/1

6/2

1

08.1

2.2

015

SH

BA

SS

1 1

/8

12/1

4/2

2

07.1

2.2

015

CM

ZB

0 5

/8

03/1

4/1

9

07.1

2.2

015

SW

ED

A 0

5/8

01/0

4/2

1

26.1

1.2

015

0

20

40

60

80

100

120

140

160

bp

ASW at issue ASW current iTraxx at issue

Name Issue date ASW at issue ASW today CDS 5Y at issue CDS 5Y today iTraxx Sen. Fin.

at issue

LBBW 0 3/8 01/29/19 22.01.2016 48 44,51 89

NDB 1 01/20/21 13.01.2016 77 68,37 81

POHBK 0 7/8 06/21/21 13.01.2016 65 60,53 #N/A Invalid Security #N/A Invalid Security 81

BACRED 1 5/8 01/19/21 12.01.2016 140 141,04 143 236 81

BFCM 1 5/8 01/19/26 11.01.2016 80 94,82 80

BBVASM 1 01/20/21 11.01.2016 85 102,42 143 189 80

WSTP 0 7/8 02/16/21 08.12.2015 65 71,55 71

SHBASS 1 1/8 12/14/22 07.12.2015 70 63,97 45 92 71

CMZB 0 5/8 03/14/19 07.12.2015 60 79,65 84 169 71

Stand: 11.02.2016 – 10:35 Uhr (CET); Quelle: Bloomberg, NORD/LB Fixed Income Research

Financial View 11. Februar 2016

NORD/LB Fixed Income Research

Seite 18 von 26

Anhang Charts & Grafiken III

Ratingverteilung iBoxx € Financials (volumengewichet) iBoxx € Financials: Top 10 Länderübersicht

AAA/Aaa0,1%

AA+/Aa10,0%

AA/Aa20,3%

AA-/Aa38,1%

A+/A113,2%

A/A224,0%

A-/A39,4%

BBB+/Baa117,8%

BBB/Baa212,0%

BBB-/Baa313,6%

BB+/Ba11,6%

Country Vol. (€ bn) No. of Bonds

Mean Vol. (€bn)

NL 89,54 81 1,1

US 85,08 82 1,0

GB 65,21 65 1,0

DE 45,41 49 0,9

SE 38,30 40 1,0

IT 36,86 35 1,1

ES 22,39 21 1,1

CH 19,05 12 1,6

AU 18,35 22 0,8

Länderverteilung im iBoxx € Financials

iBoxx € Financials: Volumen gewichtete Modified Duration nach Land

AE0,1%

AT0,9%

AU3,0%

BE0,7%

BR0,0%

CA0,2%CH

3,1%

DE7,3%DK

0,8%

ES3,6%FI

1,3%

FR20,5%

GB10,5%

GG0,4%

HK0,1%

IE3,0%

IT6,0%

JE0,3%

JP0,6%

KR0,1%

KY0,1%

LU0,9%

NL14,5%

NO1,7%

NZ0,3%

SE6,2%

TR0,2%

US13,7%

VG0,1%

0

1

2

3

4

5

6

7

AE

AT

AU

BE

CA

CH

DE

DK

ES FI

FR

GB

GG

HK IE IT JE JP KR

KY

LU NL

NO

NZ

SE

TR

US

VG

Performance iBoxx € (Total Return) Performance iBoxx € Financials (Total Return)

-4,5 -3,5 -2,5 -1,5 -0,5 0,5 1,5

Financials Senior

Financials Subordinated

Banks Senior

Banks Subordinated

Covered

% YTD % 1M % 6M % 1Y

-10% 0% 10% 20% 30%

Overall

1-3Y

3-5Y

5-7Y

7-10Y

2016 ytd

2015

2014

2013

2012

2011

Stand: 11.02.2016 – 10:35 (CET) Quelle: Markit, Bloomberg, NORD/LB Fixed Income Research

Stand: 11.02.2016 – 10:35 (CET) Quelle: Markit, Bloomberg, NORD/LB Fixed Income Research

Financial View 11. Februar 2016

NORD/LB Fixed Income Research

Seite 19 von 26

Anhang Charts & Grafiken IV

Germany & Austria & BeNeLux France & Great Britain & Switzerland

0

50

100

150

200

250

300

0 1 2 3 4 5 6 7 8 9 10 11 12

AS

W in

bp

years to maturity

DE AT BE NL LU

0

50

100

150

200

250

300

350

0 1 2 3 4 5 6 7 8 9 10 11 12

AS

W in

bp

years to maturity

FR GB CH

Nordics Periphery

0

50

100

150

200

250

0 1 2 3 4 5 6 7 8 9 10 11 12

AS

W in

bp

years to maturity

DK FI SE NO

0

50

100

150

200

250

300

350

0 1 2 3 4 5 6 7 8 9 10 11 12

AS

W in

bp

years to maturity

IT IE ES

Asia Pacific Overseas

0

50

100

150

200

250

300

350

0 1 2 3 4 5 6 7 8 9 10 11 12

AS

W in

bp

years to maturity

AU NZ JP HK KR

0

50

100

150

200

250

300

350

400

0 1 2 3 4 5 6 7 8 9 10 11 12

AS

W in

bp

years to maturity

CA US

iBoxx € Financials, Subindex: SEN; exkl. AE, GG, JE, KY, TR, VG; Stand: 11.02.2016 – 08:08 (CET) Quelle: Markit, Bloomberg, NORD/LB Fixed Income Research

Financial View 11. Februar 2016

NORD/LB Fixed Income Research

Seite 20 von 26

Anhang Charts & Grafiken

iBoxx € Financials: Spreadveränderung nach Land

-40

-20

0

20

40

60

80

100

AT AU BE CH DE DK ES FI FR GB GG IT JE NL NO NZ SE TR VG

in b

p

Δ Week Δ Month Δ 3 Months

iBoxx € Financials, Subindex: SEN; exkl. AE, GG, JE, JP, HK, KR, KY, TR, VG; Stand: 11.02.2016 – 10:35 (CET) Quelle: Bloomberg, Markit, NORD/LB Fixed Income

iBoxx € Financials: Ausgewählte Bank-Anleihen iBoxx € Financials: Ausgewählte Senior-Anleihen

0

50

100

150

200

250

300

04

201

4

05

201

4

06

201

4

07

201

4

08

201

4

09

201

4

10

201

4

11

201

4

12

201

4

01

201

5

02

201

5

03

201

5

04

201

5

05

201

5

06

201

5

07

201

5

08

201

5

09

201

5

10

201

5

11

201

5

12

201

5

01

201

6

AS

W i

n b

p

SEN Banks SUB Banks T1 Banks LT2 Banks

20

30

40

50

60

70

80

90

10004

201

4

05

201

4

06

201

4

07

201

4

08

201

4

09

201

4

10

201

4

11

201

4

12

201

4

01

201

5

02

201

5

03

201

5

04

201

5

05

201

5

06

201

5

07

201

5

08

201

5

09

201

5

10

201

5

11

201

5

12

201

5

01

201

6

AS

W i

n b

p

SEN Banks SEN Insurance SEN Financial Services

Stand: 11.02.2016 – 10:35 (CET) Quelle: Bloomberg, Markit, NORD/LB Fixed Income

Stand: 11.02.2016 – 10:35 (CET) Quelle: Bloomberg, Markit, NORD/LB Fixed Income

Financial View 11. Februar 2016

NORD/LB Fixed Income Research

Seite 21 von 26

Anhang Ausgaben im Überblick

Ausgabe Themen

02/2016 28. Januar Der Markt im Überblick

Moody’s reagiert bei deutschen Instituten auf BRRD

EZB: Bank Lending Survey Q4/2015

Bankenmarkt Italien

Marktrisikogewichte steigen: Kapitalbedarf steigt

Deutsche Bank meldet Q4/2015 Zahlen

01/2016 14. Januar Der Markt im Überblick

Erster Floater in 2016 kam von der Rabobank

Erste Seniors mit fester Verzinsung in 2016 wurden von den französischen Banken BPCE und BFMC

und der spanischen BBVA emittiert - BFMC, BBVA, NORD/LB, Pohjola Bank

Barclays Bank – Rückkauf von Senior Bonds

NOVO BANCO / BES: nachträgliche Verlustbeteiligung von Senior Gläubigern

Änderung der Haftungskaskade auch in Frankreich

Bankenmarkt Polen

22/2015 10. Dezember Der Markt im Überblick

Moody’s: Global Banking Outlook 2016

Single Resolution Board und Singel Resolution Fund starten pünktlich zum

US-Bankenhholdings herabgestuft

Deutsche Verbände drängen auf Verzicht der Finanztransaktionssteuer

Vergemeinschaftung der Einlagensicherung - Deutschland lehnt formal ab

UK-Stresstest: Alle bestanden!

EZB: Financial Stability Review

21/2015 26. November Der Markt im Überblick

EZB-Stresstest deckt Kapitalbedarf bei Novo

G20 verabschiedet die Vorschläge des FSB zu TLAC

Moody’s: Kosten für Rechtsstreitigkeiten sind ein Risiko für globale Investment Banken

SREP bei systemrelevanten Instituten erfolgt

Abwicklungspläne für vier kleine italienische Sparkassen von EU-Kommission genehmigt

EBA Transparency Exercise 2015

Aufsicht hebt Kapitalanforderungen leicht an

Bankenmarkt Südkorea

Deutsche Bank Strategie Update

20/2015 12. November Der Markt im Überblick

Stresstest in 2016

Moody’s hebt den Ausblick für den italienischen Bankenmarkt auf stabil an

Kapitalmarktunion

EZB präsentiert Harmonisierungsverordnung

FSB veröffentlicht neue G-SIB-Liste

Nachranganleihen im regulatorischen Umfeld

UniCredit Group Strategic Plan Update & Q3/2015

NORD/LB-Research-Portal PROFI Bloomberg-Kürzel: NRDR <GO>

Financial View 11. Februar 2016

NORD/LB Fixed Income Research

Seite 22 von 26

Anhang Ansprechpartner in der NORD/LB

Fixed Income Research

Michael Schulz Leitung +49 511 361-5309 [email protected]

Kai Niklas Ebeling Covered Bonds +49 511 361-9713 [email protected]

Mario Gruppe Public Issuers +49 511 361-9787 [email protected]

Michaela Hessmert Banks +49 511 361-6915 [email protected]

Christopher Kief Corporates / Retail Products +49 511 361-4711 [email protected]

Melanie Kiene Banks +49 511 361-4108 [email protected]

Jörg Kuypers Corporates / Retail Products +49 511 361-9552 [email protected]

Matthias Melms Covered Bonds +49 511 361-5427 [email protected]

Sascha Remus Corporates / Retail Products +49 511 361-2722 [email protected]

Norman Rudschuck Public Issuers +49 511 361-6627 [email protected]

Martin Strohmeier Corporates / Retail Products +49 511 361-4712 [email protected]

Kai Witt Corporates / Retail Products +49 511 361-4639 [email protected]

Markets Sales

Carsten Demmler Leitung +49 511 361-5587 [email protected]

Institutional Sales (+49 511 9818-9440)

Julia Bleser [email protected] Gabriele Schneider [email protected]

Thorsten Bock [email protected] Dirk Scholden [email protected]

Christian Gorsler [email protected] Uwe Tacke [email protected]

Uwe Kollster [email protected]

Sales Sparkassen & Regionalbanken (+49 511 9818-9400)

Christian Schneider

(Leitung) [email protected] Stefan Krilcic [email protected]

Oliver Bickel [email protected] Martin Koch [email protected]

Tobias Bohr [email protected] Bernd Lehmann [email protected]

Kai-Ulrich Dörries [email protected] Jörn Meißner [email protected]

Marc Ehle [email protected] Lutz Schimanski [email protected]

Sascha Goetz [email protected] Brian Zander [email protected]

Fixed Income / Structured Products Sales Europe (+352 452211-515)

René Rindert (Leitung) [email protected] Patricia Lamas [email protected]

Morgan Kermel [email protected] Laurence Payet [email protected]

Corporate Sales

Schiffe / Flugzeuge +49 511 9818-8150 Firmenkunden +49 511 9818-4003

Immobilien / Strukturierte Finanzierung

+49 511 9818-8150 FX/MM +49 511 9818-4006

Syndicate / DCM (+49 511 9818-6600)

Thomas Cohrs (Leitung) [email protected] Andreas Raimchen [email protected]

Axel Hinzmann [email protected] Udo A. Schacht [email protected]

Thomas Höfermann [email protected] Marco da Silva [email protected]

Alexander Malitsky [email protected] Lutz Ulbrich [email protected]

Julien Marchand [email protected]

Financial Markets Trading

Corporates +49 511 9818-9690 Collat. Mgmt / Repos +49 511 9818-9200

Covereds / SSAs +49 511 9818-8040 Cust. Exec. & Trading +49 511 9818-9480

Financials +49 511 9818-9490 Frequent Issuers +49 511 9818-9640

Governments +49 511 9818-9660 Structured Products +49 511 9818-9670

Länder & Regionen +49 511 9818-9550

Financial View 11. Februar 2016

NORD/LB Fixed Income Research

Seite 23 von 26

Disclaimer

Diese Finanzanalyse (nachfolgend als „Analyse“ bezeichnet) ist von der NORDDEUTSCHEN LANDESBANK GIROZENTRALE

(„NORD/LB“) erstellt worden. Die für die NORD/LB zuständigen Aufsichtsbehörden sind die Europäische Zentralbank („EZB“), Sonne-

mannstraße 20, D-60314 Frankfurt am Main, und die Bundesanstalt für Finanzdienstleitungsaufsicht („BaFin“), Graurheindorfer Str. 108,

D-53117 Bonn und Marie-Curie-Str. 24-28, D-60439 Frankfurt am Main. Sofern Ihnen diese Analyse durch Ihre Sparkasse überreicht

worden ist, unterliegt auch diese Sparkasse der Aufsicht der BaFin und ggf. auch der EZB. Eine Überprüfung oder Billigung dieser Prä-

sentation oder der hierin beschriebenen Produkte oder Dienstleistungen durch die zuständige Aufsichtsbehörde ist grundsätzlich nicht

erfolgt.

Diese Analyse richtet sich ausschließlich an Empfänger in Deutschland (nachfolgend als „relevante Personen“ oder „Empfänger“ be-

zeichnet). Die Inhalte dieser Analyse werden den Empfängern auf streng vertraulicher Basis gewährt und die Empfänger erklären mit der

Entgegennahme dieser Analyse ihr Einverständnis, diese nicht ohne die vorherige schriftliche Zustimmung der NORD/LB an Dritte

weiterzugeben, zu kopieren und/oder zu reproduzieren. Die in dieser Analyse untersuchten Werte sind nur an die relevanten Personen

gerichtet und andere Personen als die relevanten Personen dürfen nicht auf diese Analyse vertrauen. Insbesondere darf weder diese

Analyse noch eine Kopie hiervon nach Japan, Kanada oder in die Vereinigten Staaten von Amerika oder in ihre Territorien oder Besitz-

tümer gebracht oder übertragen oder an Mitarbeiter oder an verbundene Gesellschaften in diesen Rechtsordnungen ansässiger Emp-

fänger verteilt werden.

Diese Analyse wurde in Übereinstimmung mit den anwendbaren Bestimmungen des Wertpapierhandelsgesetzes und der Verordnung

über die Analyse von Finanzinstrumenten erstellt. Der Bereich Research der NORD/LB ist in organisatorischer, hierarchischer, funktio-

neller und örtlicher Hinsicht unabhängig von Bereichen, die für die Emission von Wertpapieren und für Investment Banking, für den

Wertpapierhandel (einschließlich Eigenhandel) mit und Verkauf von Wertpapieren und für das Kreditgeschäft verantwortlich sind.

Diese Analyse und die hierin enthaltenen Informationen wurden ausschließlich zu Informationszwecken erstellt und werden ausschließ-

lich zu Informationszwecken bereitgestellt. Es ist nicht beabsichtigt, dass diese Analyse einen Anreiz für Investitionstätigkeiten darstellt.

Sie wird für die persönliche Information des Empfängers mit dem ausdrücklichen, durch den Empfänger anerkannten Verständnis be-

reitgestellt, dass sie kein direktes oder indirektes Angebot, keine individuelle Empfehlung, keine Aufforderung zum Kauf, Halten oder

Verkauf sowie keine Aufforderung zur Zeichnung oder zum Erwerb von Wertpapieren oder anderen Finanzinstrumenten und keine

Maßnahme, durch die Finanzinstrumente angeboten oder verkauft werden könnten, darstellt.

Alle hierin enthaltenen tatsächlichen Angaben, Informationen und getroffenen Aussagen sind Quellen entnommen, die von der

NORD/LB für zuverlässig erachtet wurden. Da insoweit allerdings keine neutrale Überprüfung dieser Quellen vorgenommen wird, kann

die NORD/LB keine Gewähr oder Verantwortung für die Richtigkeit und Vollständigkeit der hierin enthaltenen Informationen überneh-

men. Die aufgrund dieser Quellen in der vorstehenden Analyse geäußerten Meinungen und Prognosen stellen unverbindliche Werturtei-

le der Analysten der NORD/LB dar. Veränderungen der Prämissen können einen erheblichen Einfluss auf die dargestellten Entwicklun-

gen haben. Weder die NORD/LB, noch ihre Organe oder Mitarbeiter können für die Richtigkeit, Angemessenheit und Vollständigkeit der

Informationen oder für einen Renditeverlust, indirekte Schäden, Folge- oder sonstige Schäden, die Personen entstehen, die auf die

Informationen, Aussagen oder Meinungen in dieser Analyse vertrauen (unabhängig davon, ob diese Verluste durch Fahrlässigkeit dieser

Personen oder auf andere Weise entstanden sind), die Gewähr, Verantwortung oder Haftung übernehmen.

Frühere Wertentwicklungen sind kein verlässlicher Indikator für künftige Wertentwicklungen. Währungskurse, Kursschwankungen der

Finanzinstrumente und ähnliche Faktoren können den Wert, Preis und die Rendite der in dieser Analyse in Bezug genommenen Finan-

zinstrumente oder darauf bezogener Instrumente negativ beeinflussen. Die Bewertung aufgrund der historischen Wertentwicklung eines

Wertpapiers oder Finanzinstruments lässt sich nicht zwingend auf dessen zukünftige Entwicklung übertragen.

Diese Analyse stellt keine Anlage-, Rechts-, Bilanzierungs- oder Steuerberatung sowie keine Zusicherung dar, dass ein Investment oder

eine Strategie für die individuellen Verhältnisse des Empfängers geeignet oder angemessen ist, und kein Teil dieser Analyse stellt eine

persönliche Empfehlung an einen Empfänger der Analyse dar. Auf die in dieser Analyse Bezug genommenen Wertpapiere oder sonsti-

gen Finanzinstrumente sind möglicherweise nicht für die persönlichen Anlagestrategien und -ziele, die finanzielle Situation oder indivi-

duellen Bedürfnisse des Empfängers geeignet.

Ebenso wenig handelt es sich bei dieser Analyse im Ganzen oder in Teilen um einen Verkaufs- oder anderweitigen Prospekt. Dement-

sprechend stellen die in dieser Analyse enthaltenen Informationen lediglich eine Übersicht dar und dienen nicht als Grundlage einer

möglichen Kauf- oder Verkaufsentscheidung eines Investors. Eine vollständige Beschreibung der Einzelheiten von Finanzinstrumenten

oder Geschäften, die im Zusammenhang mit dem Gegenstand dieser Analyse stehen könnten, ist der jeweiligen (Finanzierungs-) Do-

kumentation zu entnehmen. Soweit es sich bei den in dieser Analyse dargestellten Finanzinstrumenten um prospektpflichtige eigene

Emissionen der NORD/LB handelt, sind allein verbindlich die für das konkrete Finanzinstrument geltenden Anleihebedingungen sowie

der jeweilig veröffentlichte Prospekt und das jeweilige Registrierungsformular der NORD/LB, die insgesamt unter www.nordlb.de herun-

tergeladen werden können und die bei der NORD/LB, Georgsplatz 1, 30159 Hannover kostenlos erhältlich sind. Eine eventuelle Anlage-

entscheidung sollte in jedem Fall nur auf Grundlage dieser (Finanzierungs-) Dokumentation getroffen werden. Diese Analyse ersetzt

nicht die persönliche Beratung. Jeder Empfänger sollte, bevor er eine Anlageentscheidung trifft, im Hinblick auf die Angemessenheit von

Investitionen in Finanzinstrumente oder Anlagestrategien, die Gegenstand dieser Analyse sind, sowie für weitere und aktuellere Informa-

tionen im Hinblick auf bestimmte Anlagemöglichkeiten sowie für eine individuelle Anlageberatung einen unabhängigen Anlageberater

konsultieren.

Jedes in dieser Analyse in Bezug genommene Finanzinstrument kann ein hohes Risiko einschließlich des Kapital-, Zins-, Index-, Wäh-

rungs- und Kreditrisikos, politischer Risiken, Zeitwert-, Rohstoff- und Marktrisiken aufweisen. Die Finanzinstrumente können einen plötz-

lichen und großen Wertverlust bis hin zum Totalverlust des Investments erfahren. Jede Transaktion sollte nur aufgrund einer eigenen

Beurteilung der individuellen finanziellen Situation, der Angemessenheit und der Risiken des Investments erfolgen.

Die NORD/LB und mit ihr verbundene Unternehmen können an Geschäften mit den in dieser Analyse dargestellten Finanzinstrumenten

oder deren Basiswerte für eigene oder fremde Rechnung beteiligt sein, weitere Finanzinstrumente ausgeben, die gleiche oder ähnliche

Ausgestaltungsmerkmale wie die der in dieser Analyse dargestellten Finanzinstrumente haben sowie Absicherungsgeschäfte zur Absi-

cherung von Positionen vornehmen. Diese Maßnahmen können den Preis der in dieser Analyse dargestellten Finanzinstrumente beein-

flussen.

Financial View 11. Februar 2016

NORD/LB Fixed Income Research

Seite 24 von 26

Soweit es sich bei den in dieser Analyse dargestellten Finanzinstrumenten um Derivate handelt, können diese je nach Ausgestaltung

zum Zeitpunkt des Geschäftsabschlusses einen aus Kundensicht anfänglichen negativen Marktwert beinhalten. Die NORD/LB behält

sich weiterhin vor, ihr wirtschaftliches Risiko aus einem mit ihr abgeschlossenen Derivat mittels eines spiegelbildlichen Gegengeschäfts

an Dritte in den Markt abzugeben.

Nähere Informationen zu etwaigen Provisionszahlungen, die im Verkaufspreis enthalten sein können, finden Sie in der Broschüre „Kun-

deninformation zum Wertpapiergeschäft“. die unter www.nordlb.de abrufbar ist.

Die in dieser Analyse enthaltenen Informationen ersetzen alle vorherigen Versionen einer entsprechenden Analyse und beziehen sich

ausschließlich auf den Zeitpunkt der Erstellung der Analyse. Zukünftige Versionen dieser Analyse ersetzen die vorliegende Fassung.

Eine Verpflichtung der NORD/LB, die Informationen in dieser Analyse zu aktualisieren und/oder in regelmäßigen Abständen zu überprü-

fen, besteht nicht. Eine Garantie für die Aktualität und fortgeltende Richtigkeit kann daher nicht gegeben werden.

Mit der Verwendung dieser Analyse erkennt der Empfänger die obigen Bedingungen an.

Die NORD/LB gehört dem Sicherungssystem der Deutschen Sparkassen-Finanzgruppe an. Weitere Informationen erhält der Empfänger

unter Nr. 28 der Allgemeinen Geschäftsbedingungen der NORD/LB oder unter www.dsgv.de/sicherungssystem.

Vorkehrungen zur vertraulichen Behandlung von sensiblen Kunden- und Geschäftsdaten, zur Vermeidung von Interessenkonflikten und

zum Umgang mit Interessenkonflikten

Die NORD/LB hat Geschäftsbereiche, die Zugang zu sensiblen Kunden- und Geschäftsdaten haben können (Vertraulichkeitsbereiche),

funktional, räumlich und/oder durch dv-technische Maßnahmen von anderen Bereichen (z.B. dem NORD/LB-Research) abgeschottet.

Zusätzliche Informationen für Empfänger im Vereinigten Königreich

Die NORD/LB unterliegt einer teilweisen Regulierung durch die „Financial Conduct Authority“ (FCA) und die „Prudential Regulation

Authority“ (PRA). Details über den Umfang der Regulierung durch die FCA und die PRA sind bei der NORD/LB auf Anfrage erhältlich.

Diese Analyse ist “financial promotion“. Empfänger im Vereinigten Königreich sollten wegen möglicher Fragen die Londoner Niederlas-

sung der NORD/LB, Abteilung Investment Banking, Telefon: 0044 / 2079725400, kontaktieren.

Ein Investment in Finanzinstrumente, auf die in dieser Analyse Bezug genommen wurde, kann den Investor einem signifikanten Risiko

aussetzen, das gesamte investierte Kapital zu verlieren.

Zusätzliche Informationen für Empfänger in Frankreich

Die NORD/LB ist teilweise reguliert durch die „Autorité des Marchés Financiers“. Details über den Umfang unserer Regulierung durch

die zuständigen Behörden sind von uns auf Anfrage erhältlich.

Diese Analyse stellt eine Finanzanalyse i.S.v. Art. 24 Abs. 1 der Richtlinie 2006/73/EG, Art. L.544-1 und R.621-30-1 des Französischen

Geld- und Finanzgesetzes dar und ist als Finanzanalyse gemäß der Richtlinie 2003/6/EG und 2003/125/EG zu qualifizieren.

Zusätzliche Informationen für Empfänger in Österreich

Keine der in dieser Analyse enthaltenen Informationen stellt eine Aufforderung oder ein Angebot der NORD/LB oder mit ihr verbundener

Unternehmen dar, Wertpapiere, Terminprodukte oder andere Finanzinstrumente zu kaufen oder zu verkaufen oder an irgendeiner Anla-

gestrategie zu partizipieren. Nur der veröffentlichte Prospekt gemäß dem Österreichischen Kapitalmarktgesetz kann die Grundlage für

die Investmententscheidung des Empfängers darstellen.

Aus Regulierungsgründen können Finanzprodukte, die in dieser Analyse erwähnt werden, möglicherweise nicht in Österreich angeboten

werden und deswegen nicht für Investoren in Österreich verfügbar sein. Deswegen kann die NORD/LB ggf. gehindert sein, diese Pro-

dukte zu verkaufen bzw. auszugeben oder Anfragen zu akzeptieren, diese Produkte zu verkaufen oder auszugeben, soweit sie für In-

vestoren mit Sitz in Österreich oder für Mittelsmänner, die im Auftrag solcher Investoren handeln, bestimmt sind.

Zusätzliche Informationen für Empfänger in Belgien

Die Bewertung individueller Finanzinstrumente auf der Grundlage der in der Vergangenheit liegenden Erträge ist nicht notwendigerweise

ein Indikator für zukünftige Ergebnisse. Die Empfänger sollten beachten, dass die verlautbarten Zahlen sich auf vergangene Jahre

beziehen.

Zusätzliche Informationen für Empfänger in Zypern

Diese Analyse stellt eine Finanzanalyse i.S.d. Abschnitts über Begriffsbestimmungen der Zypriotischen Richtlinie D1444-2007-01 (Nr.

426/07) dar. Darüber hinaus wird diese Analyse nur für Informations- und Werbezwecke zur Verfügung gestellt und stellt keine individu-

elle Aufforderung oder Angebot zum Verkauf, Kauf oder Zeichnung eines Investmentprodukts dar.

Zusätzliche Informationen für Empfänger in Dänemark

Diese Analyse stellt keinen Prospekt i.S.d. Dänischen Wertpapierrechts dar und dementsprechend besteht keine Verpflichtung, noch ist

es unternommen worden, sie bei der Dänischen Finanzaufsichtsbehörde einzureichen oder von ihr genehmigen zu lassen, da diese

Analyse (i) nicht im Zusammenhang mit einem öffentlichen Anbieten von Wertpapieren in Dänemark oder der Zulassung von Wertpapie-

ren zum Handel auf einem regulierten Markt i.S.d. Dänischen Wertpapierhandelsgesetzes oder darauf erlassenen Durchführungsver-

ordnungen erstellt worden ist oder (ii) im Zusammenhang mit einem öffentlichen Anbieten von Wertpapieren in Dänemark oder der

Zulassung von Wertpapieren zum Handel auf einem regulierten Markt unter Berufung auf einen oder mehrere Ausnahmetatbestände

von dem Erfordernis der Erstellung und der Herausgabe eines Prospekts nach dem Dänischen Wertpapierhandelsgesetz oder darauf

erlassenen Durchführungsverordnungen erstellt worden ist.

Zusätzliche Informationen für Empfänger in Griechenland

Die in dieser Analyse enthaltenen Informationen beschreiben die Sicht des Autors zum Zeitpunkt der Veröffentlichung und dürfen vom

Empfänger nicht verwendet werden, bevor nicht feststeht, dass sie zum Zeitpunkt ihrer Verwendung zutreffend und aktuell sind.

Erträge in der Vergangenheit, Simulationen oder Vorhersagen sind daher kein verlässlicher Indikator für zukünftige Ergebnisse. Invest-

mentfonds haben keine garantierten Erträge und Renditen in der Vergangenheit garantieren keine Erträge in der Zukunft.

Financial View 11. Februar 2016

NORD/LB Fixed Income Research

Seite 25 von 26

Zusätzliche Informationen für Empfänger in Irland

Diese Analyse wurde nicht in Übereinstimmung mit der Richtlinie 2003/71/EG (in der gültigen Fassung) betreffend Prospekte (die „Pros-

pektrichtlinie“) oder aufgrund der Prospektrichtlinie ergriffenen Maßnahmen oder dem Recht irgendeines Mitgliedsstaates oder EWR-

Vertragsstaates, der die Prospektrichtlinie oder solche Maßnahme umsetzt, erstellt und enthält deswegen nicht alle diejenigen Informati-

onen, die ein Dokument enthalten muss, das entsprechend der Prospektrichtlinie oder den genannten Bestimmungen erstellt wird.

Zusätzliche Informationen für Empfänger in Luxemburg

Unter keinen Umständen stellt diese Analyse ein individuelles Angebot zum Kauf oder zur Ausgabe oder eine Aufforderung zur Abgabe

eines Angebots zum Kauf oder zur Abnahme von Finanzinstrumenten oder Finanzdienstleistungen in Luxemburg dar.

Zusätzliche Informationen für Empfänger in den Niederlanden

Der Wert Ihres Investments kann schwanken. Erzielte Gewinne in der Vergangenheit bieten keinerlei Garantie für die Zukunft. (De

waarde van uw belegging kan fluctueren. In het verleden behaalde resultaten bieden geen garantie voor de toekomst).

Zusätzliche Informationen für Empfänger in Polen

Diese Analyse stellt keine Empfehlung i.S.d. Regelung des Polnischen Finanzministers betreffend Informationen zu Empfehlungen zu

Finanzinstrumenten oder deren Aussteller vom 19.10.2005 dar.

Zusätzliche Informationen für Empfänger in Portugal

Diese Analyse ist nur für institutionelle Kunden gedacht und darf nicht (i) genutzt werden von, (ii) in irgendeiner Form kopiert werden für

oder (iii) verbreitet werden an irgendeine andere Art von Investor, insbesondere keinen Privatkunden. Diese Analyse stellt weder ein

Angebot noch den Teil eines Angebots zum Kauf oder Verkauf von in der Analyse behandelten Wertpapiere dar, noch kann sie als eine

Anfrage verstanden werden, Wertpapiere zu kaufen oder zu verkaufen, sofern diese Vorgehensweise für ungesetzlich gehalten werden

könnte. Diese Analyse basiert auf Informationen aus Quellen, von denen wir glauben, dass sie verlässlich sind. Trotzdem können Rich-

tigkeit und Vollständigkeit nicht garantiert werden. Soweit nicht ausdrücklich anders angegeben, sind alle hierin enthaltenen Ansichten

bloßer Ausdruck unserer Recherche und Analyse, die ohne weitere Benachrichtigung Veränderungen unterliegen können.

Zusätzliche Informationen für Empfänger in Schweden

Diese Analyse stellt keinen Prospekt, kein öffentliches Angebot, kein sonstiges Angebot und keine Aufforderung (und auch keinen Teil

davon) zum Erwerb, Verkauf, Zeichnung oder anderen Handel mit Aktien, Bezugsrechten oder anderen Wertpapieren dar. Sie und auch

nur Teile davon dürfen nicht zur Grundlage von Verträgen oder Verpflichtungen jeglicher Art gemacht oder hierfür als verlässlich ange-

sehen werden. Diese Analyse wurde von keiner Regulierungsbehörde genehmigt. Jedes prospektpflichtige Angebot von Wertpapieren

erfolgt ausschließlich gemäß der EG-Prospektrichtlinie und diese Analyse ist nicht an Personen oder Investoren in einer Jurisdiktion

gerichtet, in der eine solche Analyse vollständig oder teilweise rechtlichen Beschränkungen unterliegt oder wo eine solche Analyse einen

zusätzlichen Prospekt, Registrierungen oder andere Maßnahmen erfordern sollte.

Zusätzliche Informationen für Empfänger in der Schweiz

Diese Analyse wurde nicht von der Bundesbankenkommission (übergegangen in die Eidgenössische Finanzmarktaufsicht FINMA am

01.01.2009) genehmigt.

Die NORD/LB hält sich an die Vorgaben der Richtlinien der Schweizer Bankvereinigung über die Unabhängigkeit von Finanzanalysen (in

der jeweils gültigen Fassung).

Diese Analyse stellt keinen Ausgabeprospekt gemäß Art. 652a oder Art. 1156 des Schweizerischen Obligationenrechts dar. Diese Ana-

lyse wird allein zu Informationszwecken über die in dieser Analyse erwähnten Produkte veröffentlicht. Die Produkte sind nicht als Be-

standteile einer kollektiven Kapitalanlage gemäß dem Bundesgesetz über Kollektive Kapitalanlagen (CISA) zu qualifizieren und unterlie-

gen daher nicht der Überwachung durch die Eidgenössische Finanzmarktaufsicht FINMA.

Zusätzliche Informationen für Empfänger in Kanada

Diese Analyse wurde allein für Informationszwecke im Zusammenhang mit den hierin enthaltenen Produkten erstellt und ist unter keinen

Umständen als ein öffentliches Angebot oder als ein sonstiges (direktes oder indirektes) Angebot zum Kauf oder Verkauf von Wertpapie-

ren in einer Provinz oder einem Territorium Kanadas zu verstehen.

Keine Finanzmarktaufsicht oder eine ähnliche Regulierungsbehörde in Kanada hat diese Wertpapiere dem Grunde nach bewertet oder

diese Analyse überprüft und jede entgegenstehende Erklärung stellt ein Vergehen dar.

Mögliche Verkaufsbeschränkungen sind ggf. in dem Prospekt oder anderer Dokumentation des betreffenden Produktes enthalten.

Zusätzliche Informationen für Empfänger in Estland

Es ist empfehlenswert, alle Geschäfts- und Vertragsbedingungen der von der NORD/LB angebotenen Dienstleistungen genau zu prüfen.

Falls notwendig, sollten sich Empfänger dieser Analyse mit einem Fachmann beraten.

Zusätzliche Informationen für Empfänger in Finnland

Die in dieser Analyse beschriebenen Finanzprodukte dürfen, direkt oder indirekt, Einwohnern der Republik Finnland oder in der Republik