Costos Estandar Expo

47

UNIVERSIDAD NACIONAL DE SAN MARTÍN ESCUELA ACADEMICA PROFESIONAL DE CONTABILIDAD FACULTAD DE CIENCIAS ECONOMICAS CONTABILIDAD DE COSTOS I INTEGRANTES: • Shirley Morí García • Regulo Rodrigo Rodríguez Sánchez • Paquita Mora Castillo • Jessie Ángela Hernández Ramírez • Karol Verónica Pisco Del Águila • Juliana Bartra Arévalo • Ericka Paulina Chávez Flores Docente: C.P.C.C. M. Sc. ANIBAL PINCHI VÁSQUEZ TEMA: COSTOS ESTÁNDAR

-

Upload

luisitozz-beins -

Category

Documents

-

view

258 -

download

0

description

costos estandar

Transcript of Costos Estandar Expo

UNIVERSIDAD NACIONAL DE SAN MARTÍN

ESCUELA ACADEMICA PROFESIONAL DE CONTABILIDAD

FACULTAD DE CIENCIAS ECONOMICAS

CONTABILIDAD DE COSTOS I

INTEGRANTES:• Shirley Morí García• Regulo Rodrigo Rodríguez Sánchez• Paquita Mora Castillo• Jessie Ángela Hernández Ramírez• Karol Verónica Pisco Del Águila• Juliana Bartra Arévalo• Ericka Paulina Chávez Flores

Docente: C.P.C.C. M. Sc. ANIBAL PINCHI VÁSQUEZ

TEMA:

COSTOS ESTÁNDAR

COSTOS ESTÁND

AR

ANTECEDENTES:Su origen se remonta a la primera década del siglo pasado, y su creación se debe a cuatro motivos:

• Los cambios en las cifras de los costos unitarios de los productos.

• La demora en el cierre de los Balances, razón por la cual no se podía planear.

• Elevado costo de los sistemas, la cual proporcionaba tan pocos beneficios.

• Disponer de una unidad de medida, que nos permitiera conocer rápidamente la eficiencia operativa.

DEFINICIÓN:

• El COSTO ESTANDAR es la suma de precios, obtenida sobre la especificación técnica de un producto, atendiendo a las unidades básicas determinadas para el material, el trabajo y los gastos que entren en su producción.

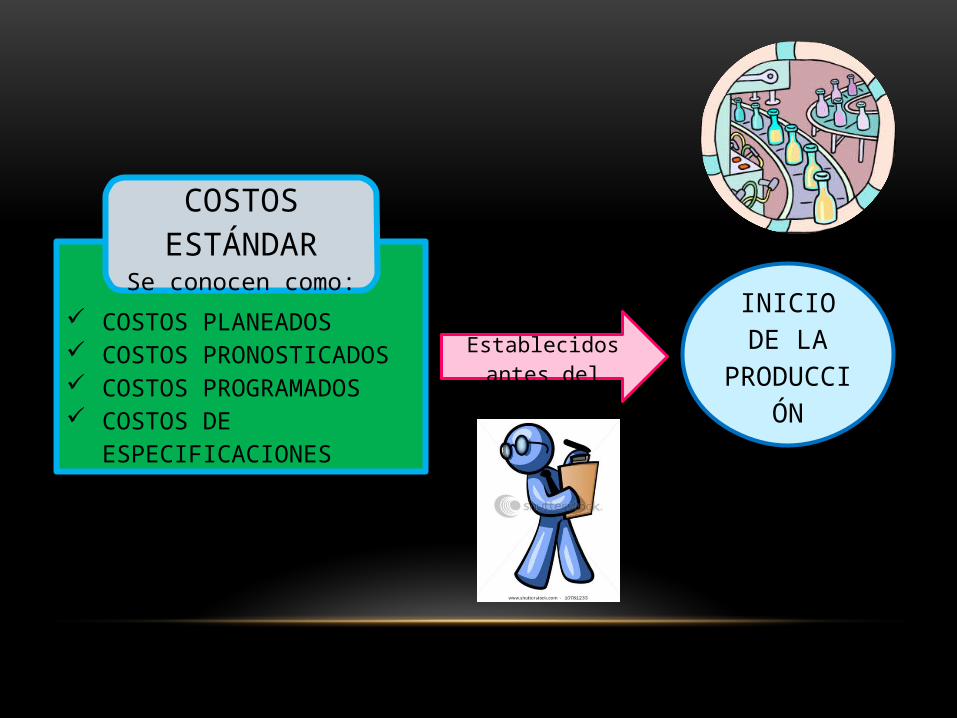

• Determina lo que un producto “debe costar”, con base en la eficiencia de trabajo normal.

• Los costos estándar representan los costos planeados de un producto y con frecuencia se establecen antes del inicio de la producción.

s/

COSTOS PLANEADOS COSTOS

PRONOSTICADOS COSTOS PROGRAMADOS COSTOS DE

ESPECIFICACIONES

COSTOS ESTÁNDAR

Se conocen como:

Establecidos antes del

INICIO DE LA

PRODUCCIÓN

IMPORTANCIA:

• El estándar es de gran relevancia para el buen control y planeación presupuestal, de las operaciones futuras de una entidad económica, fundamentalmente del ramo productivo.

• La administración se apoya en el mismo para tomar decisiones de carácter interno como de carácter externo, es decir si la empresa acepta o rechaza determinadas alternativas.

CARACTERÍSTICAS:

• Los costos estándar indican lo que debe costar un producto, servicio u orden de fabricación solicitada.

• Los costos estándar se apoyan en presupuestos que tienden a obtener medidas de eficiencia dentro de la empresa.

• Los costos estándar al implementarlo es costoso pero su mantenimiento es económico.

OBJETIVOS:

• Determinar en forma anticipada el costo unitario de un producto.

• Calcular el costo de producción.

• Fijar medidas de control.

• Determinar el precio de venta.

• Predeterminar las posibles utilidades.

• La gerencia lo utiliza en la toma de decisiones, etc.

SISTEMAS DE COSTOS ESTANDAR:

El sistema de costos estándar es el más avanzado de los predeterminados y está basado en estudios técnicos, contando con la experiencia del pasado y experimentos controlados que comprenden:

1. Una selección minuciosa de los materiales

2. Un estudio de tiempo y movimientos de las operaciones.

3. Un estudio de ingeniería industrial sobre la maquinaria y otros medios de fabricación.

TIPOS DE COSTOS ESTÁNDARES

Representan medidas fijas que solo sirven como índice de comparación. Están basados en el mejor rendimiento posible. Es una combinación de cantidades y calidades a un costo fijo.

Sirven como punto de referencia para medir los cambios en los costos estándar actuales, así como en los costos reales.

COSTOS ESTÁNDAR BÁSICOS O FIJOS:

COSTOS ESTÁNDAR IDEALES Y CIRCULANTES:

Estos costos representan metas a alcanzar en condiciones normales de la producción sobre bases de eficiencia.

Permiten un mínimo numero de restricciones o tolerancia respecto a materiales, tiempo de trabajo y costos relacionados con la producción de cada producto.

MÉTODOS PARA DETERMINAR LOS ESTANDARES:

Los estándares se computan generalmente para usarlos durante un periodo de seis o doce meses; algunas veces, mas; rara vez menos. Algunas empresas usan los mismos estándares año tras año hasta que ocurre algún cambio radical en el precio o la naturaleza del producto.

Estándar de

Cantidad de

Materia Prima

Estándar de

Cantidad de Mano de Obra

Estándares de Costos Indirectos

de Fabricación

(CIF)

ESTÁNDAR DE MATERIA PRIMA:

La Materia Prima Directa representa el elemento sujeto a la transformación, para su determinación es necesario realizar estudios técnicos respecto a:

• Especificaciones que abarquen la clase, calidad y otras características que afecten los costos de producción.

• Cantidad que deberá utilizarse para fabricar el producto deseado, dejando un margen de desecho, mermas y otras pérdidas.

Se deben incluir 2 tipos de estándares:

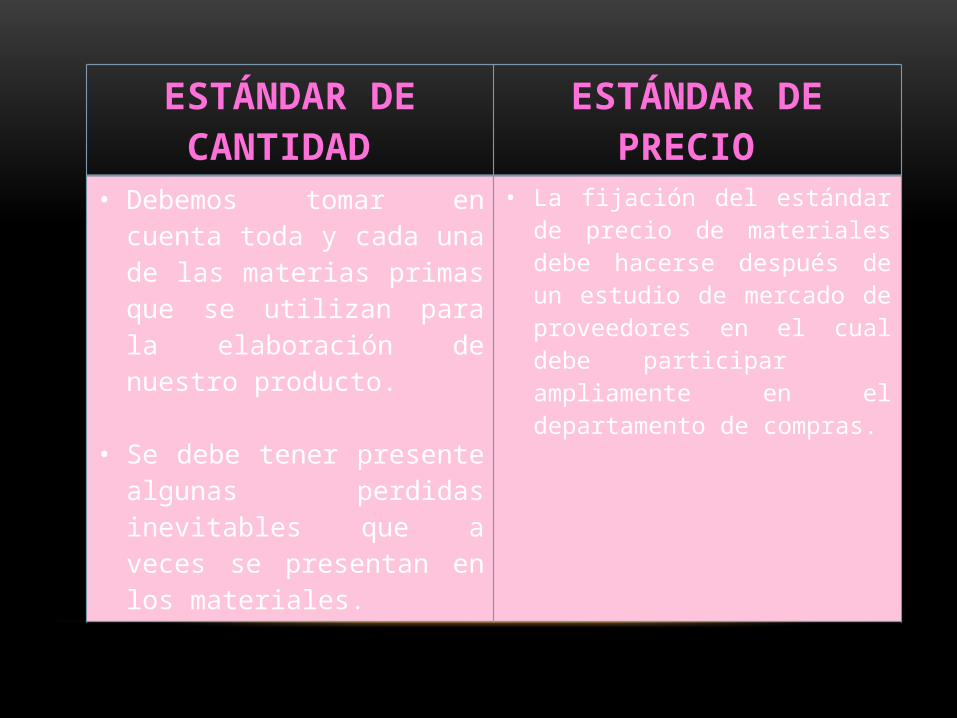

1. ESTÁNDAR DE CANTIDAD

2. ESTÁNDAR DE PRECIO

ESTÁNDAR DE CANTIDAD

ESTÁNDAR DE PRECIO

• Debemos tomar en cuenta toda y cada una de las materias primas que se utilizan para la elaboración de nuestro producto.

• Se debe tener presente algunas perdidas inevitables que a veces se presentan en los materiales.

• La fijación del estándar de precio de materiales debe hacerse después de un estudio de mercado de proveedores en el cual debe participar ampliamente en el departamento de compras.

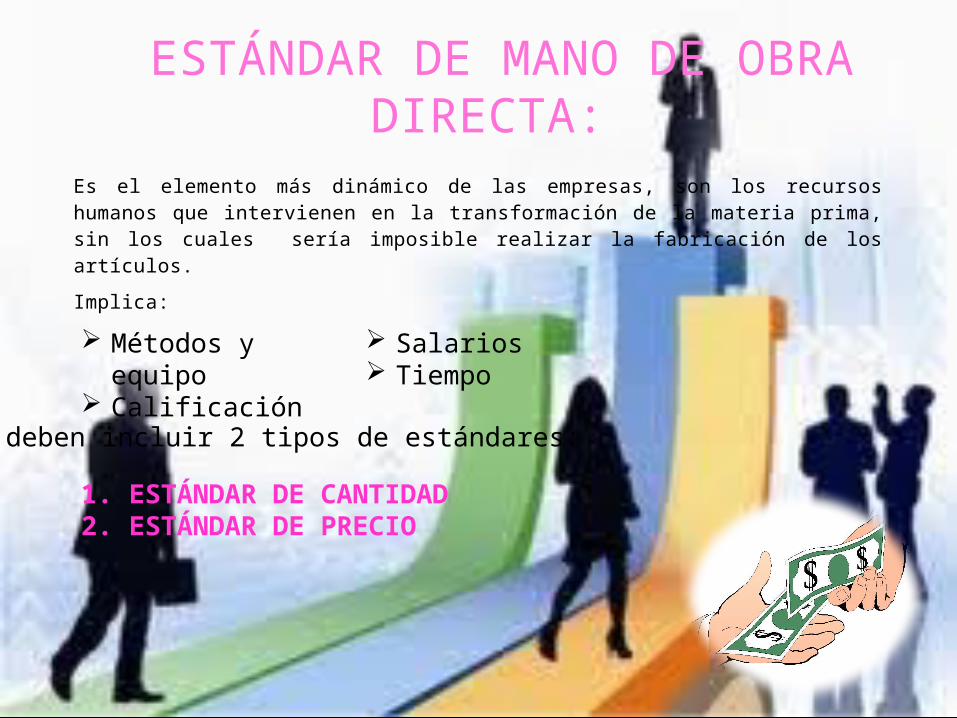

Es el elemento más dinámico de las empresas, son los recursos humanos que intervienen en la transformación de la materia prima, sin los cuales sería imposible realizar la fabricación de los artículos.

Implica:

ESTÁNDAR DE MANO DE OBRA DIRECTA:

Métodos y equipo Calificación

Salarios Tiempo

Se deben incluir 2 tipos de estándares:

1. ESTÁNDAR DE CANTIDAD 2. ESTÁNDAR DE PRECIO

ESTÁNDAR DE CANTIDAD

ESTÁNDAR DE PRECIO

• Debe reflejar el tiempo mas eficiente para llevar a cabo cada uno de las operaciones, pero debemos tomar en cuenta las inevitables interrupciones y demoras que pueden presentarse.

• Se toma en cuenta: el programa de producción, estudio y análisis de las operaciones productivas, estudio de métodos y medidas de trabajo.

• Es el salario(mas prestaciones sociales) que devenga el trabajador por unidad (unidad de tiempo, producto, etc.)

• El estándar deberá ser fijado de acuerdo con el estudio del mercado laboral que permita conocer el pago promedio que tienen los distintos oficios en nuestra empresa.

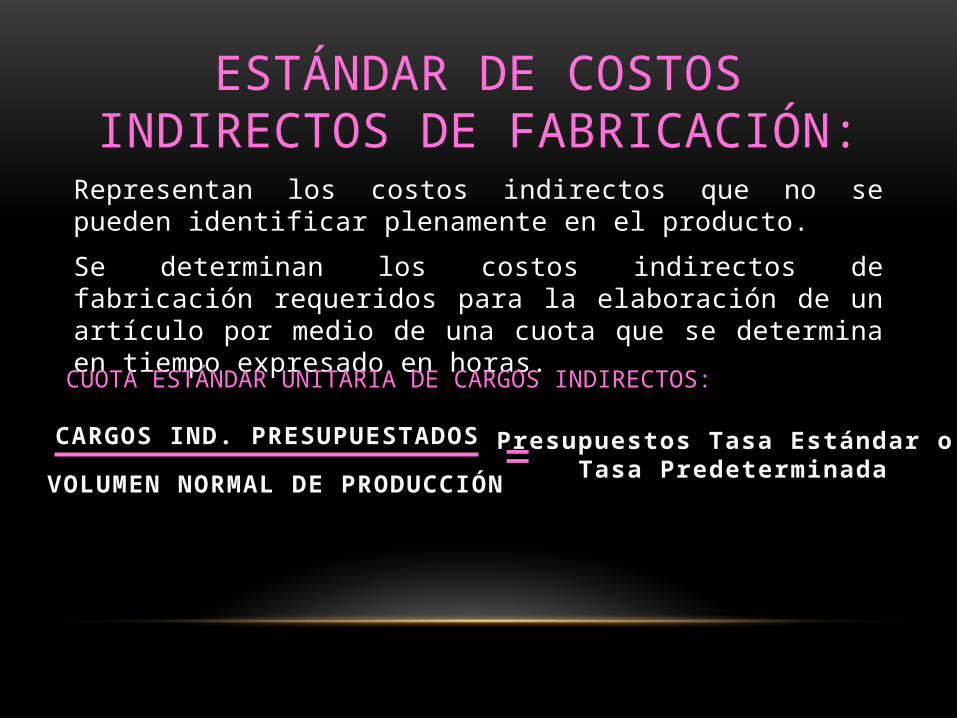

Representan los costos indirectos que no se pueden identificar plenamente en el producto.

Se determinan los costos indirectos de fabricación requeridos para la elaboración de un artículo por medio de una cuota que se determina en tiempo expresado en horas.

ESTÁNDAR DE COSTOS INDIRECTOS DE FABRICACIÓN:

CUOTA ESTÁNDAR UNITARIA DE CARGOS INDIRECTOS:

CARGOS IND. PRESUPUESTADOS

VOLUMEN NORMAL DE PRODUCCIÓN

Presupuestos Tasa Estándar o Tasa Predeterminada=

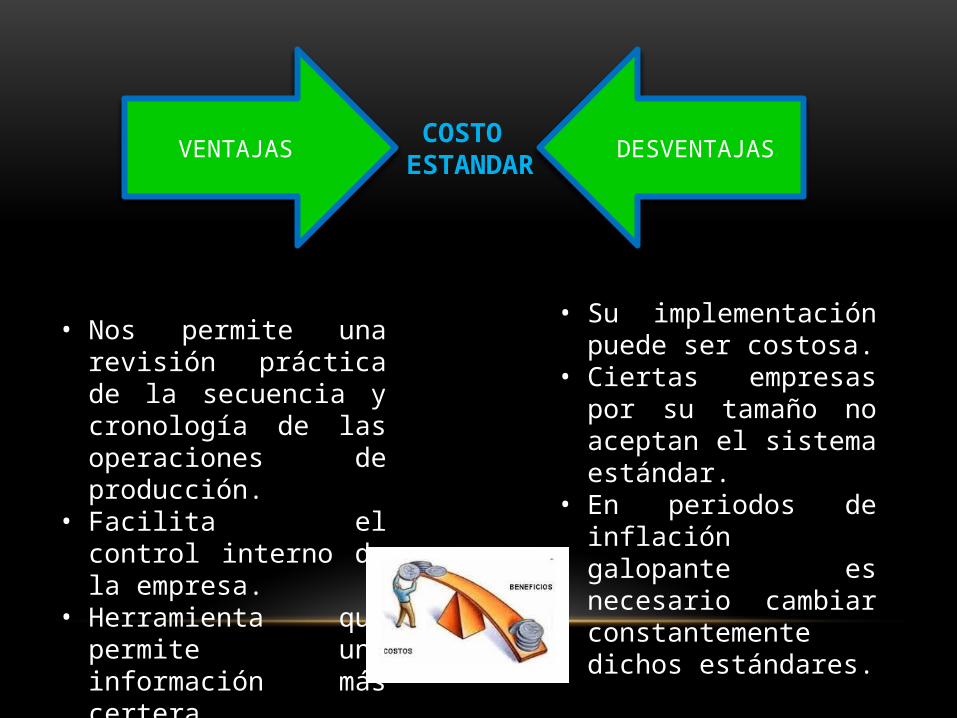

VENTAJAS DESVENTAJASCOSTO

ESTANDAR

• Nos permite una revisión práctica de la secuencia y cronología de las operaciones de producción.

• Facilita el control interno de la empresa.

• Herramienta que permite una información más certera.

• Su implementación puede ser costosa.

• Ciertas empresas por su tamaño no aceptan el sistema estándar.

• En periodos de inflación galopante es necesario cambiar constantemente dichos estándares.

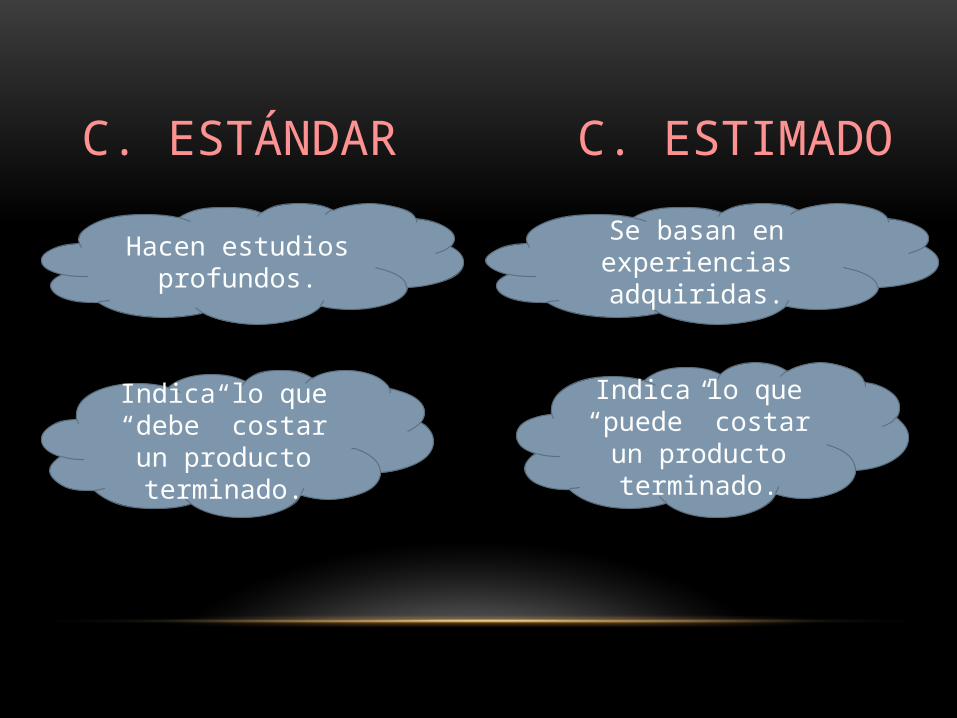

DIFERENCIAS ENTRE EL COSTO ESTÁNDAR

Y ESTIMADO

C. ESTÁNDAR C. ESTIMADO

Hacen estudios profundos.

Se basan en experiencias adquiridas.

Indica lo que “debe” costar un producto

terminado.

Indica lo que “puede” costar un

producto terminado.

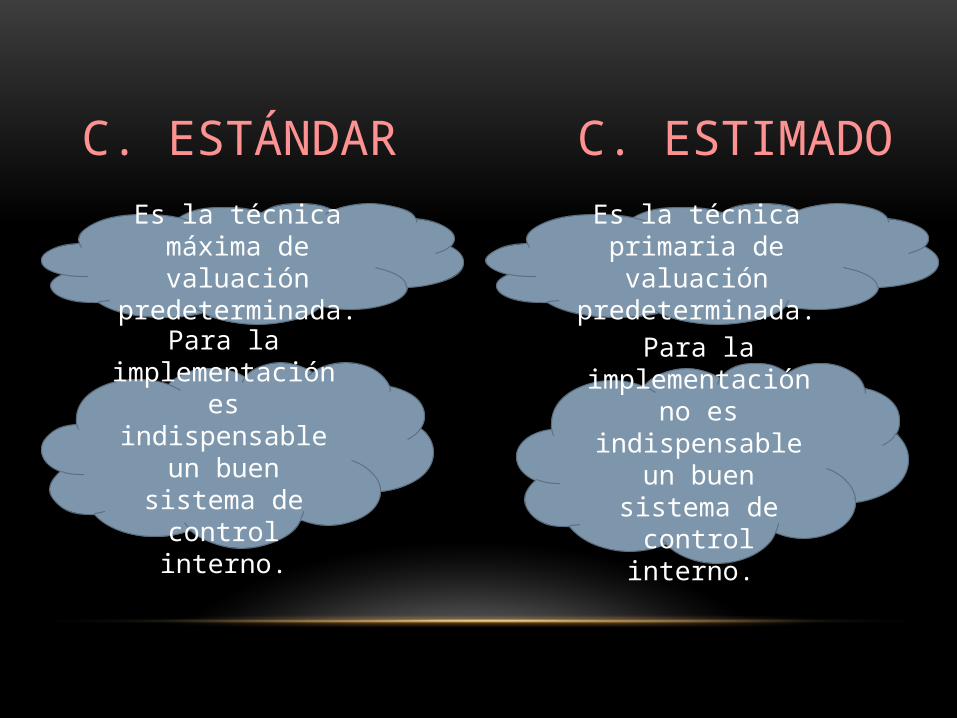

C. ESTÁNDAR C. ESTIMADO

Es la técnica máxima de valuación

predeterminada.

Es la técnica primaria de valuación

predeterminada.

Para la implementación es indispensable un buen sistema de control interno.

Para la implementación no es indispensable un

buen sistema de control interno.

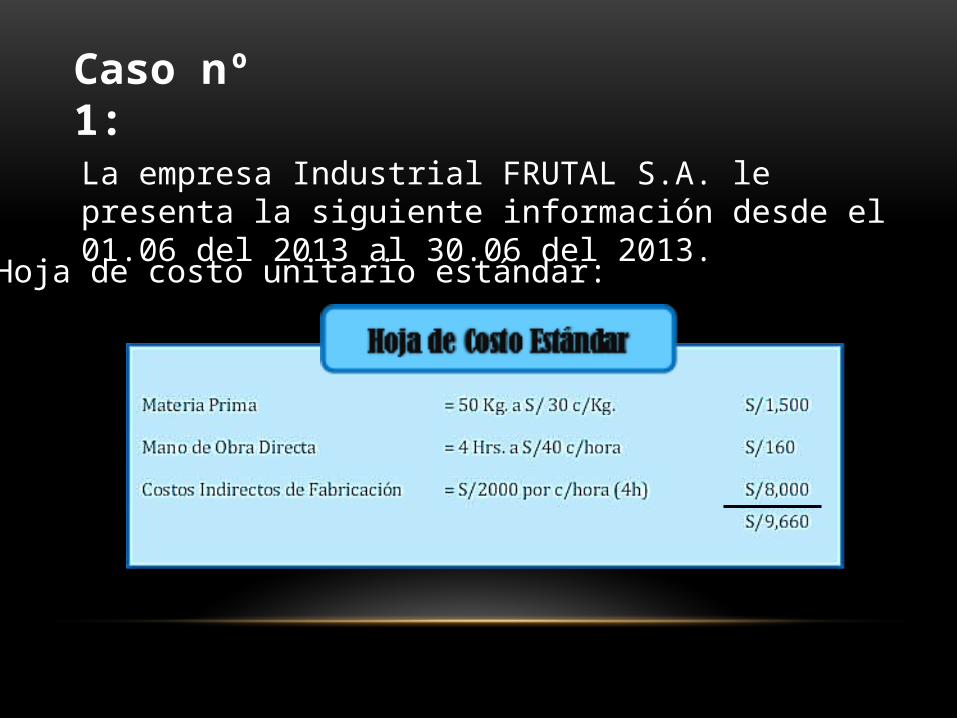

CASO PRACTICO

Caso nº 1:La empresa Industrial FRUTAL S.A. le presenta la siguiente información desde el 01.06 del 2013 al 30.06 del 2013.

Hoja de costo unitario estándar:

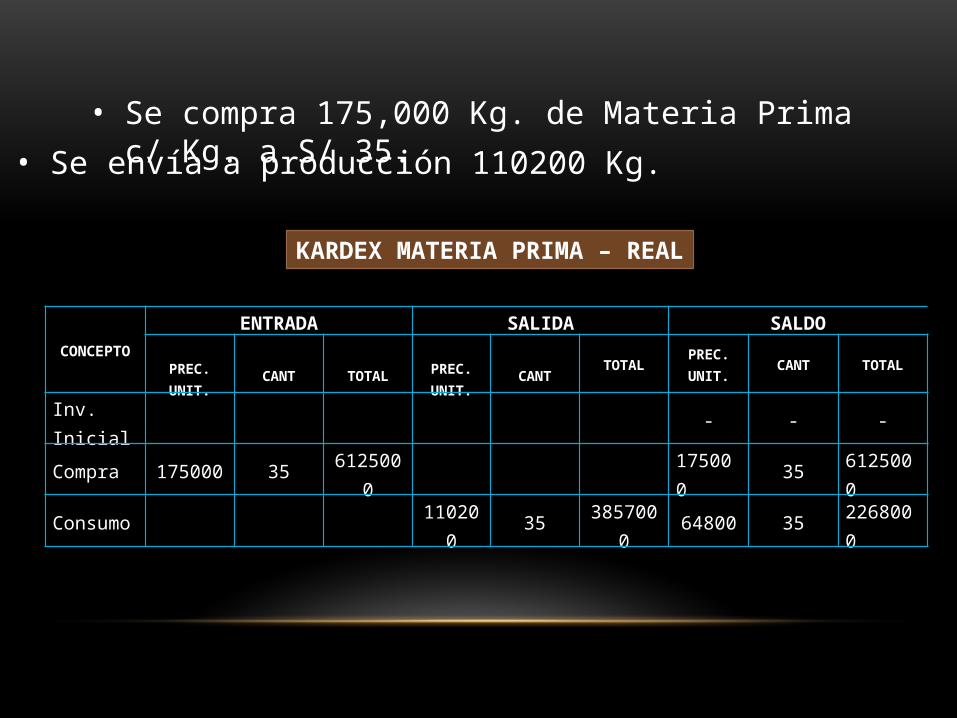

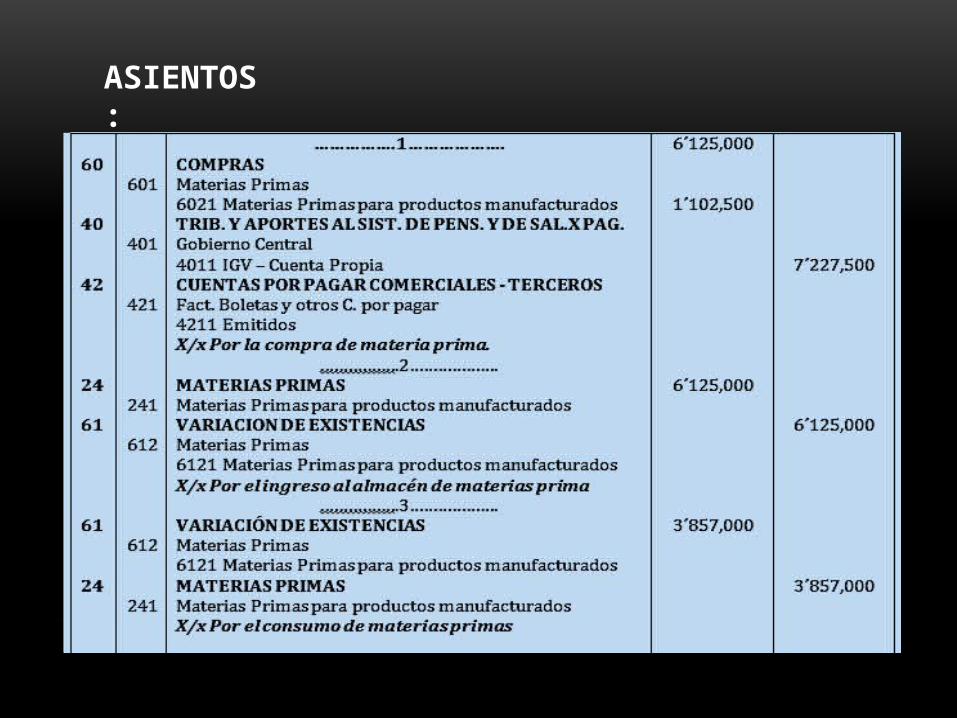

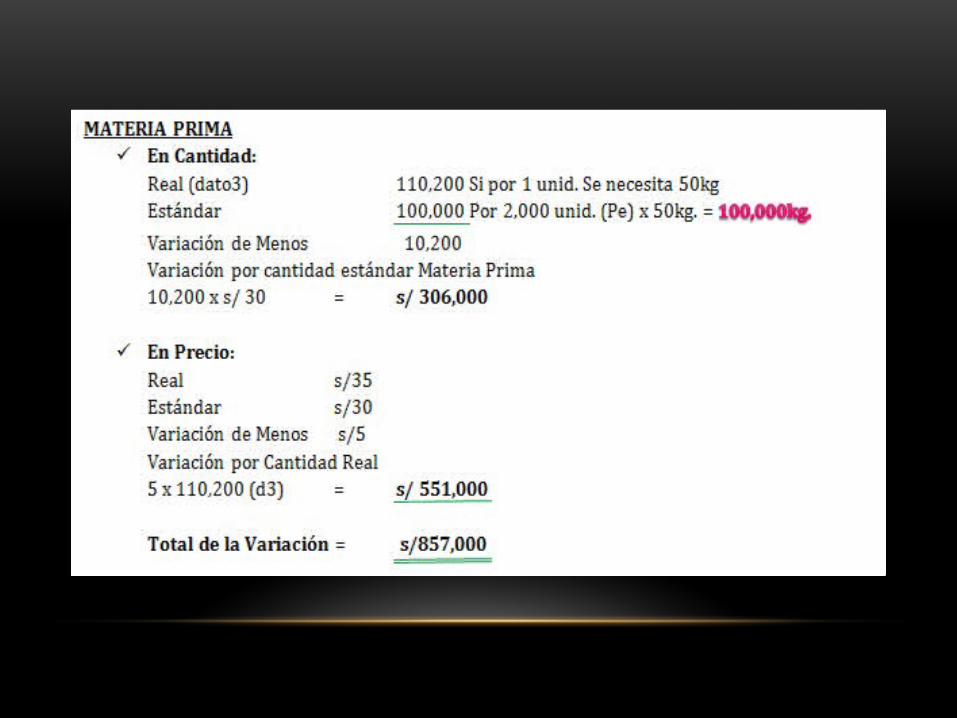

• Se compra 175,000 Kg. de Materia Prima c/ Kg. a S/ 35.

• Se envía a producción 110200 Kg.

KARDEX MATERIA PRIMA – REAL

CONCEPTO

ENTRADA SALIDA SALDO

PREC. UNIT.

CANT

TOTAL

PREC. UNIT.

CANT

TOTALPREC. UNIT.

CANT TOTAL

Inv. Inicial - - -

Compra 175000 35 6125000 175000 35 6125000

Consumo 110200 35 3857000 64800 35 2268000

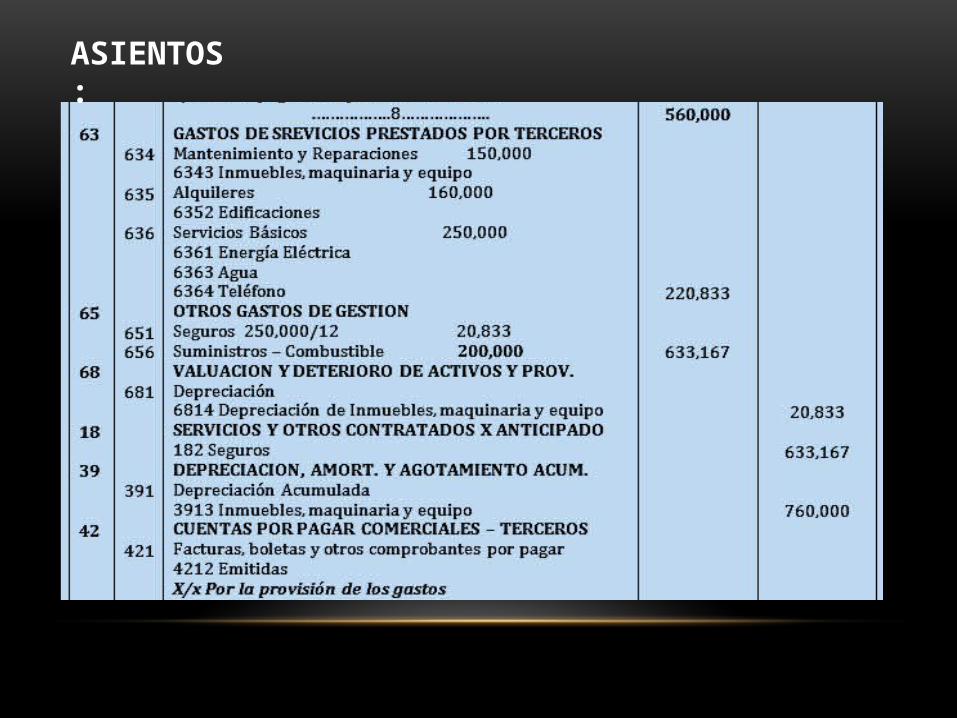

ASIENTOS:

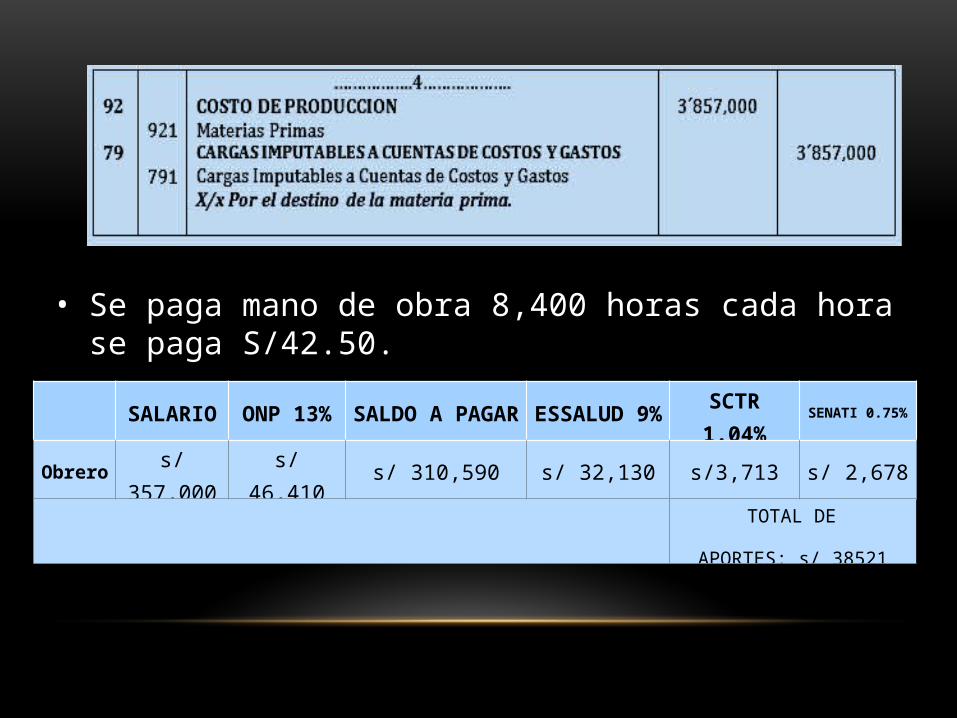

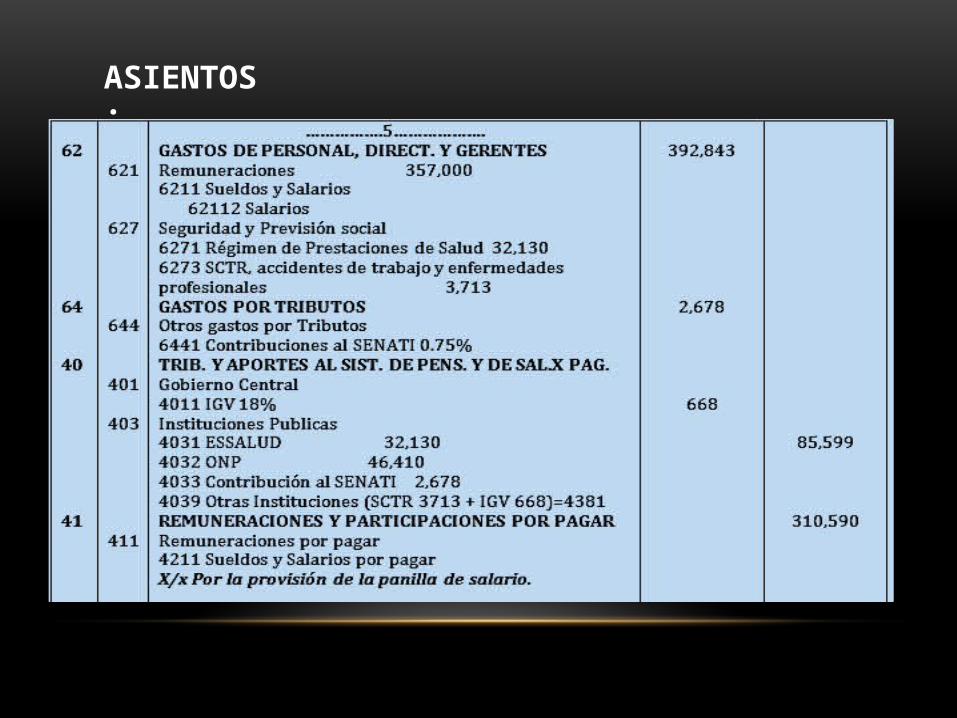

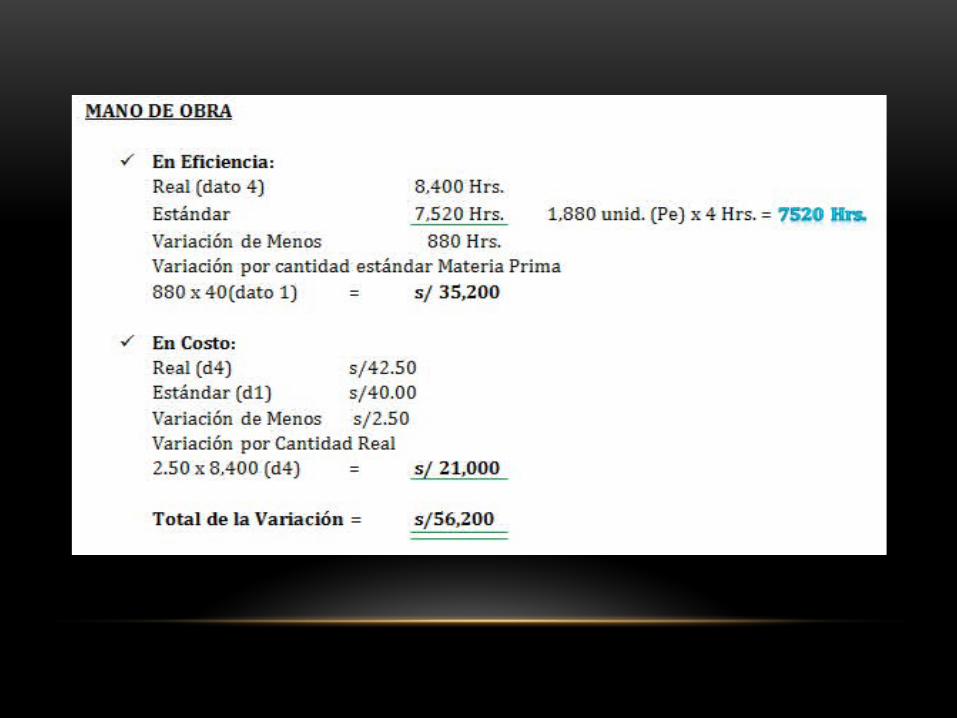

• Se paga mano de obra 8,400 horas cada hora se paga S/42.50.

SALARIO ONP 13% SALDO A PAGAR ESSALUD 9%SCTR

1.04%SENATI 0.75%

Obrero s/357,000 s/ 46,410 s/ 310,590 s/ 32,130 s/3,713 s/ 2,678

TOTAL DE

APORTES: s/ 38521

ASIENTOS:

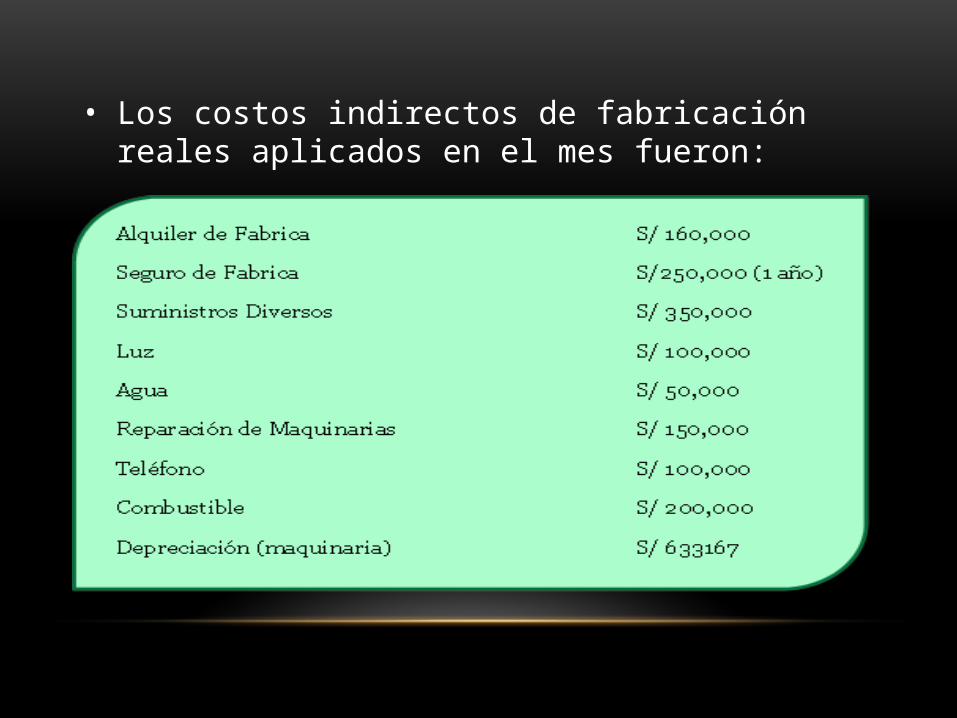

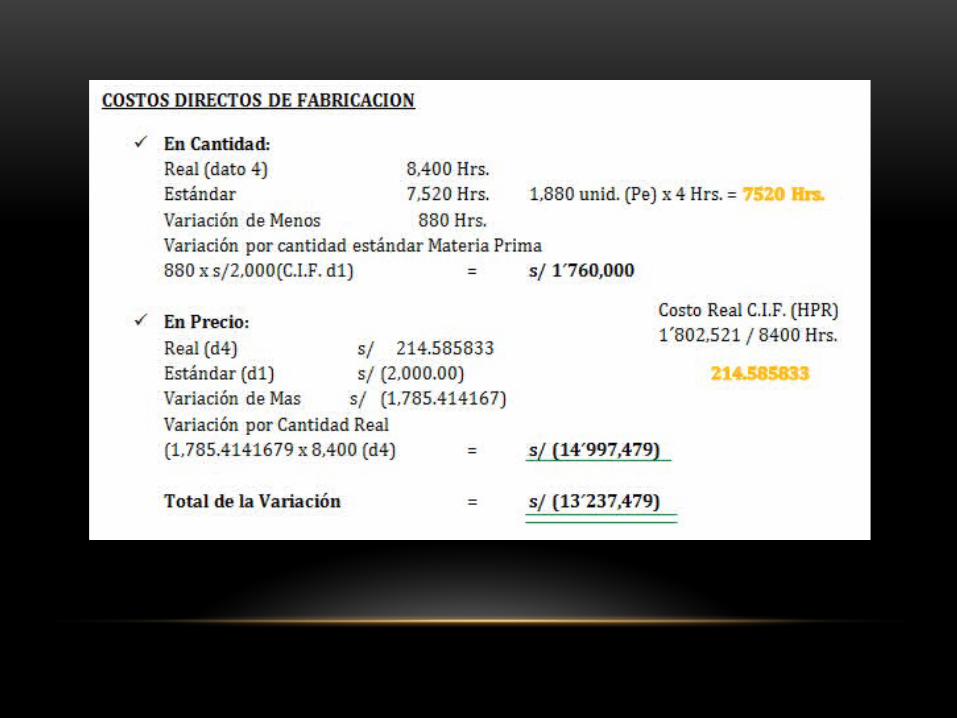

• Los costos indirectos de fabricación reales aplicados en el mes fueron:

ASIENTOS:

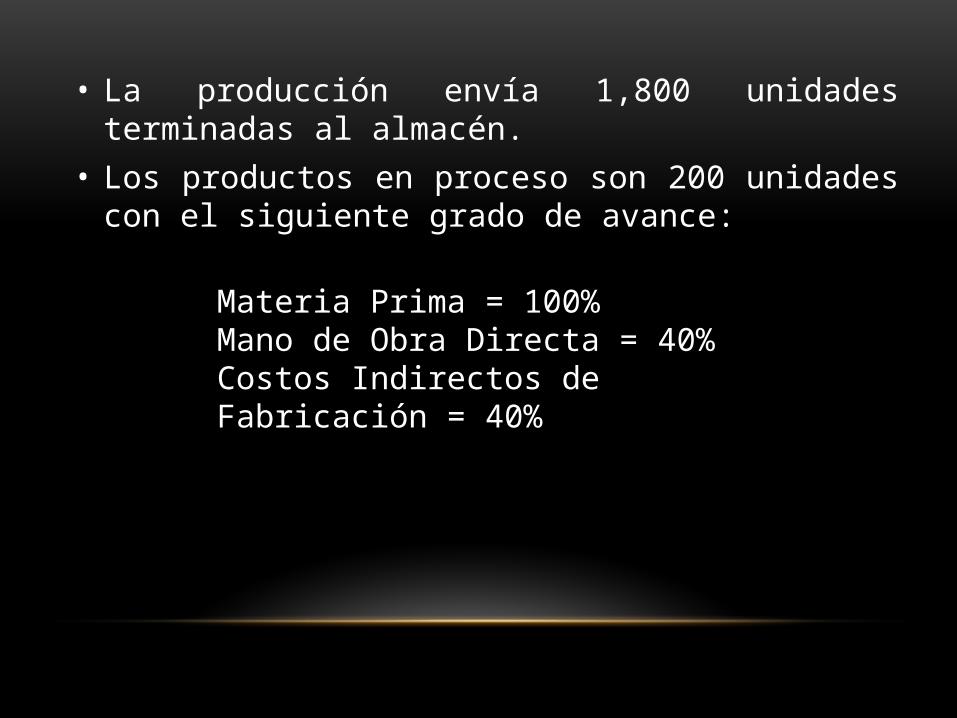

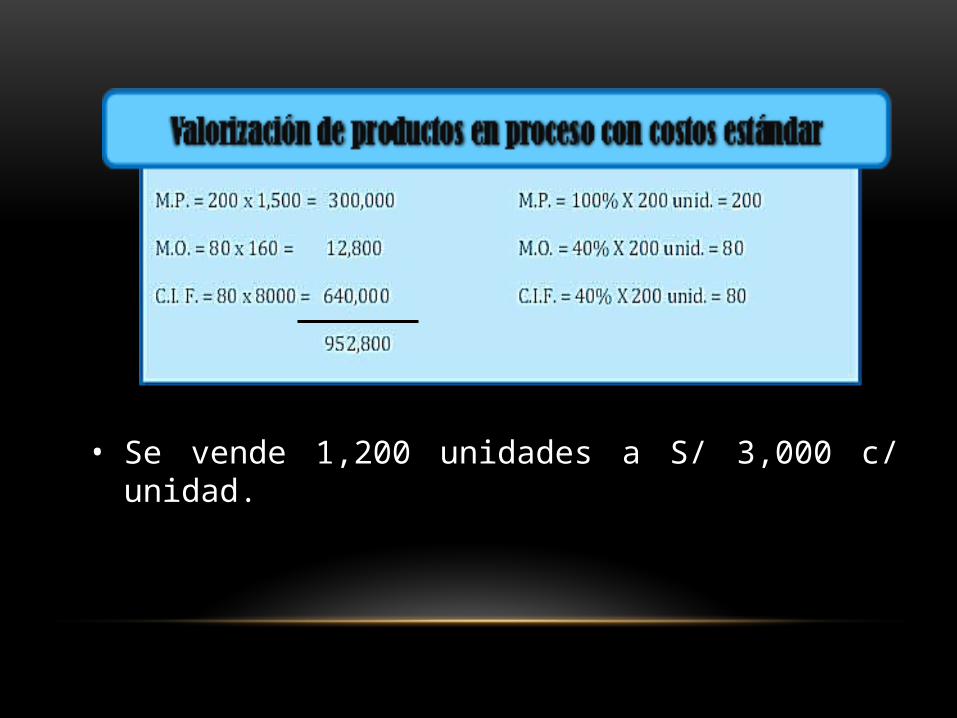

• La producción envía 1,800 unidades terminadas al almacén.

• Los productos en proceso son 200 unidades con el siguiente grado de avance:

Materia Prima = 100%Mano de Obra Directa = 40%Costos Indirectos de Fabricación = 40%

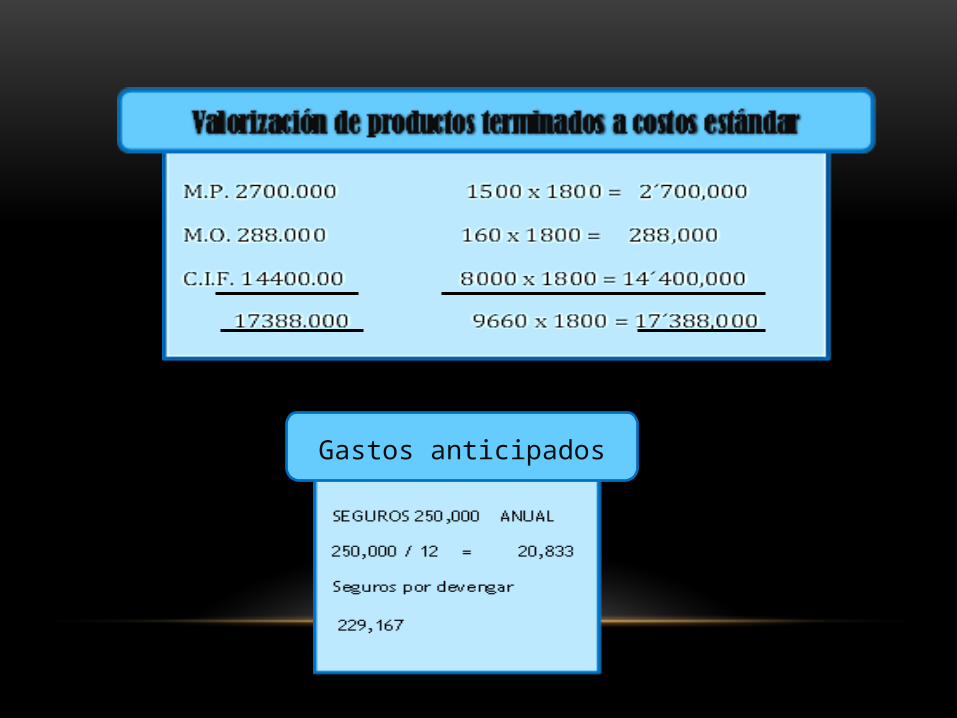

Gastos anticipados

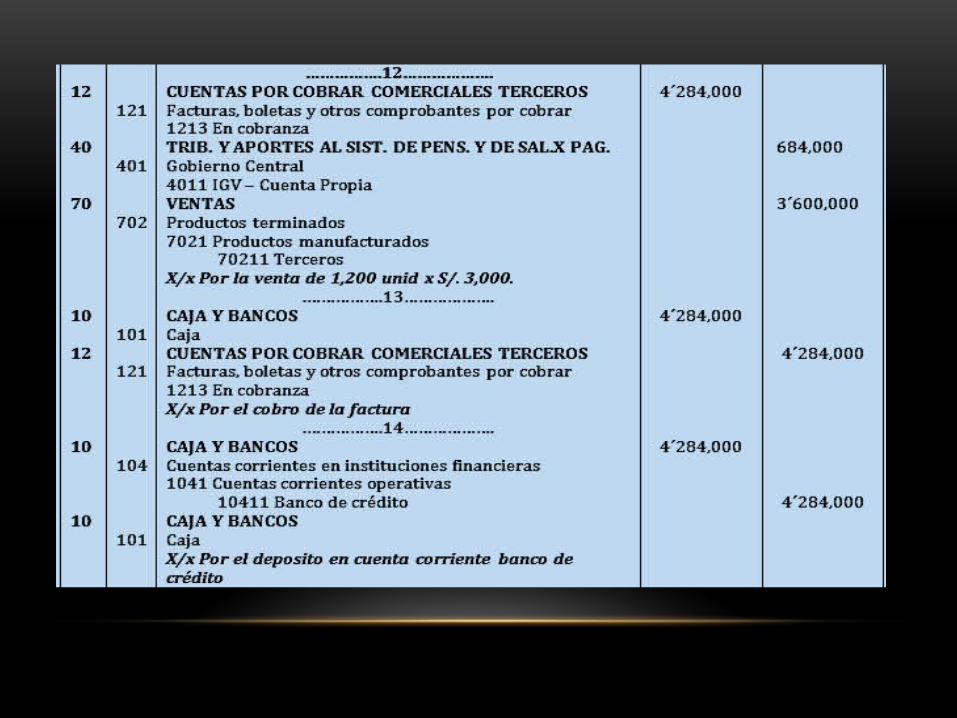

• Se vende 1,200 unidades a S/ 3,000 c/ unidad.

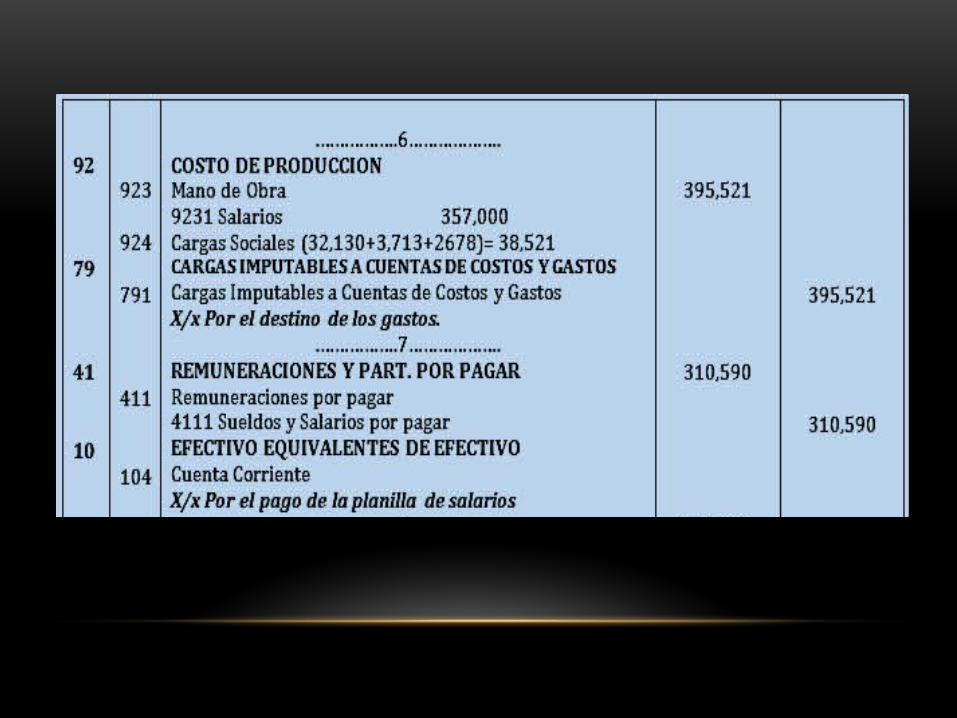

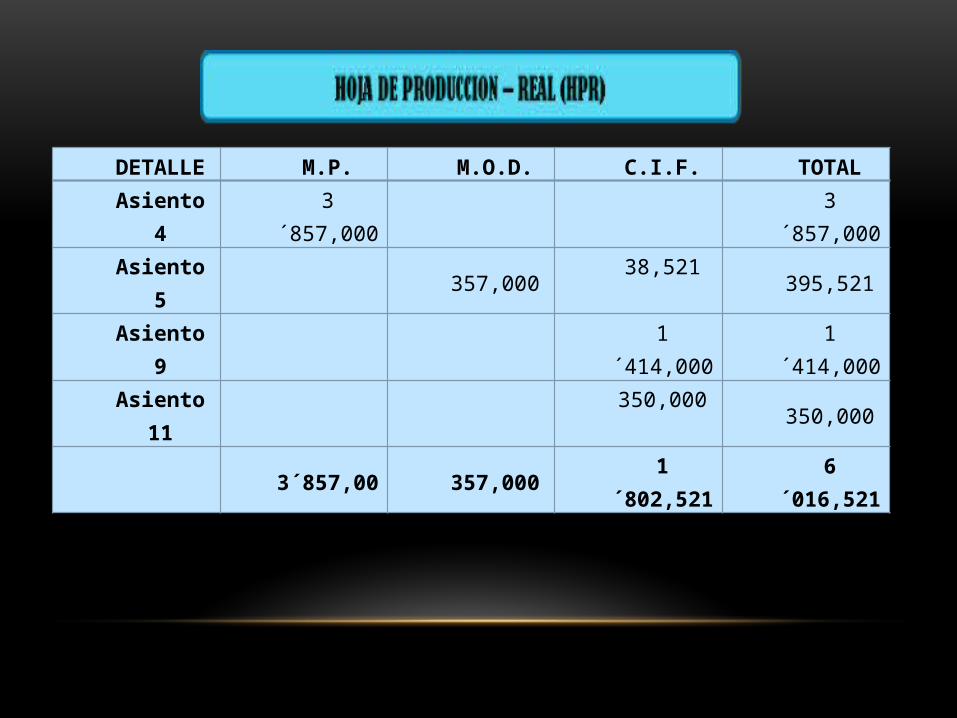

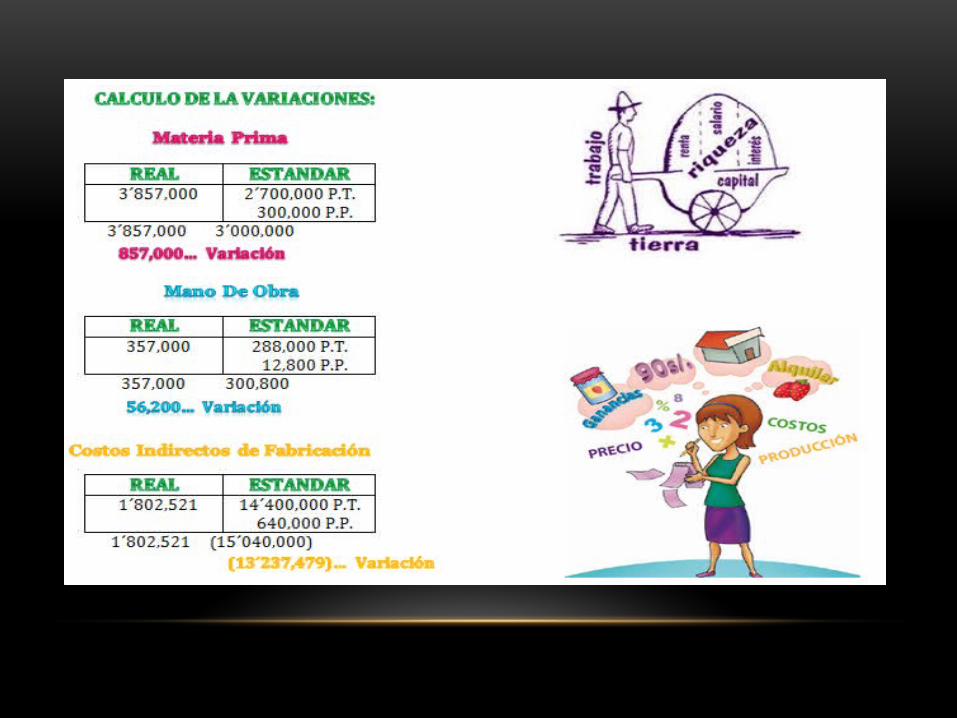

DETALLE M.P. M.O.D. C.I.F. TOTALAsiento 4 3´857,000 3´857,000Asiento 5 357,000 38,521 395,521Asiento 9 1´414,000 1´414,000

Asiento 11 350,000 350,000 3´857,00 357,000 1´802,521 6´016,521

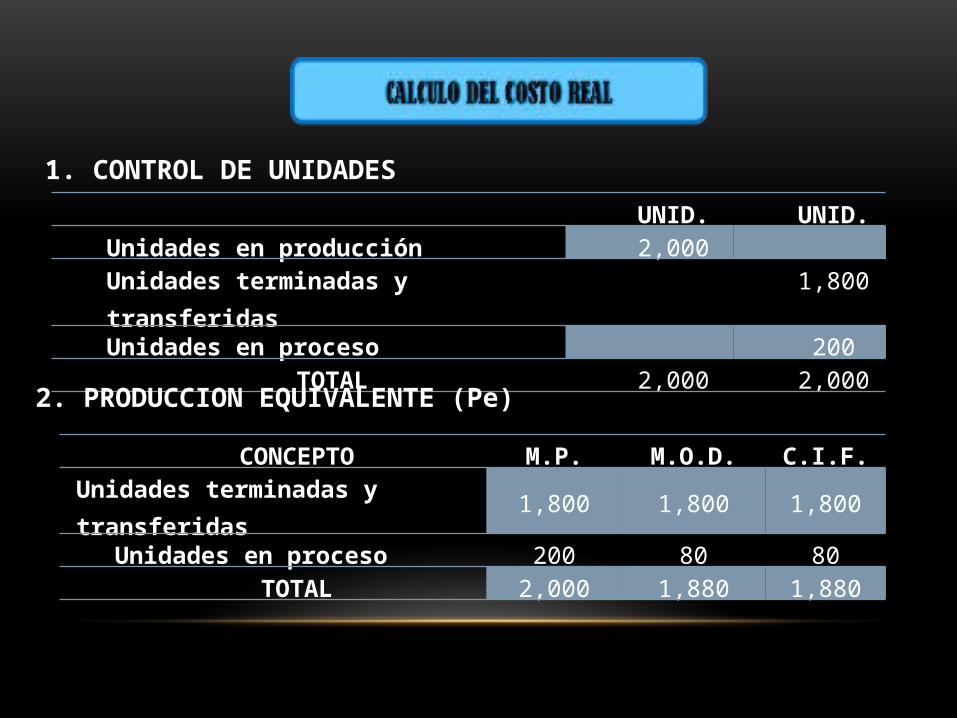

1. CONTROL DE UNIDADES

UNID. UNID.Unidades en producción 2,000 Unidades terminadas y transferidas 1,800Unidades en proceso 200

TOTAL 2,000 2,000

2. PRODUCCION EQUIVALENTE (Pe)

CONCEPTO M.P. M.O.D. C.I.F.Unidades terminadas y transferidas 1,800 1,800 1,800

Unidades en proceso 200 80 80TOTAL 2,000 1,880 1,880

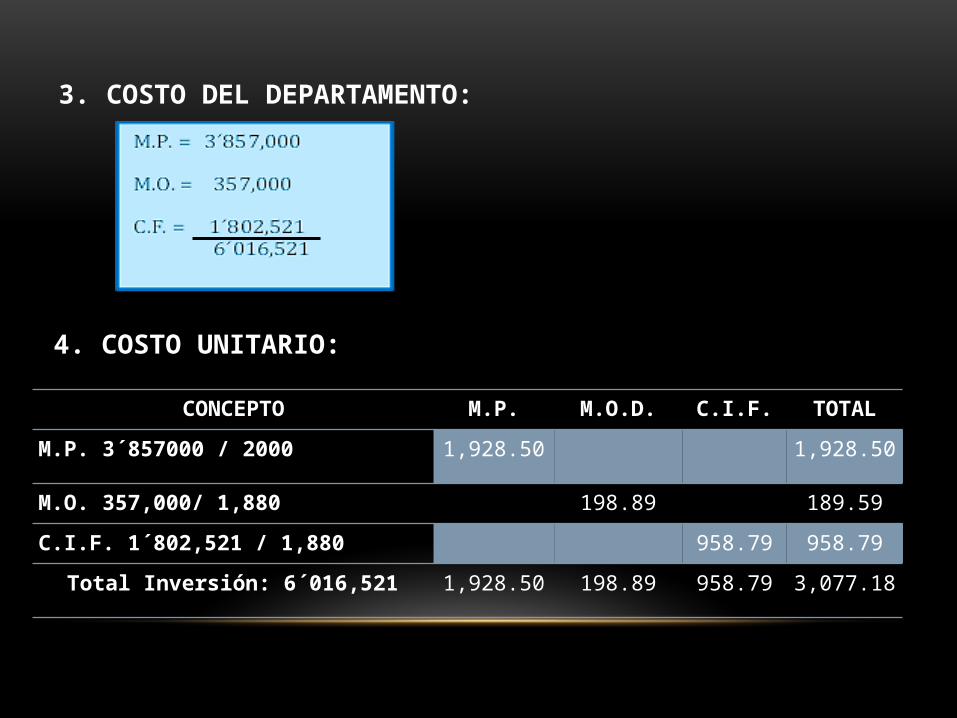

3. COSTO DEL DEPARTAMENTO:

4. COSTO UNITARIO:

CONCEPTO M.P. M.O.D. C.I.F. TOTAL

M.P. 3´857000 / 2000 1,928.50 1,928.50

M.O. 357,000/ 1,880 198.89 189.59

C.I.F. 1´802,521 / 1,880 958.79 958.79

Total Inversión: 6´016,521 1,928.50 198.89 958.79 3,077.18

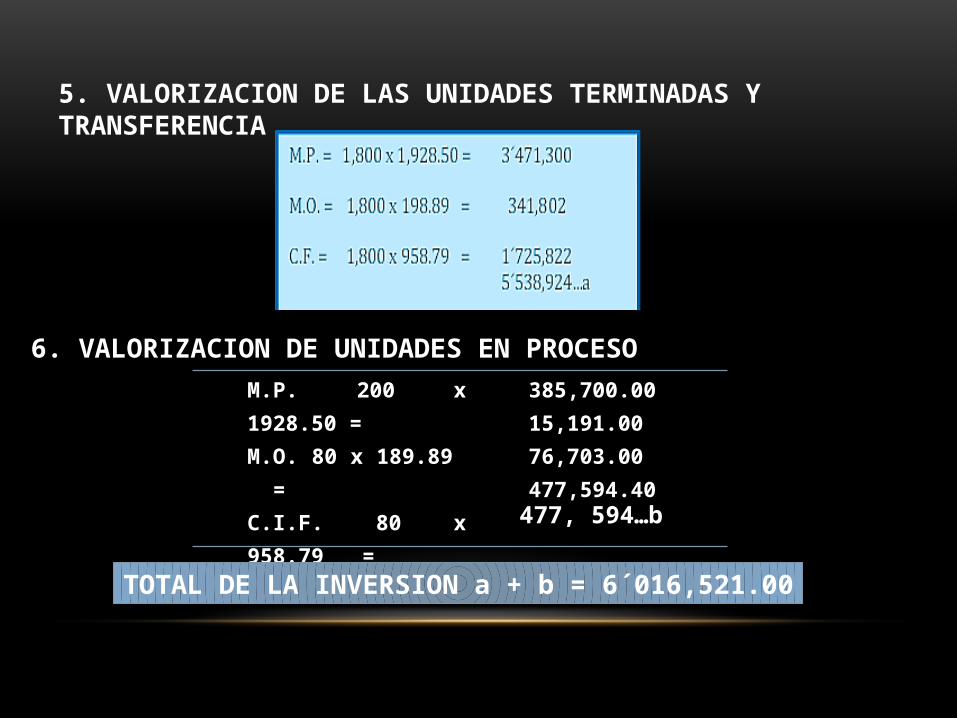

5. VALORIZACION DE LAS UNIDADES TERMINADAS Y TRANSFERENCIA

6. VALORIZACION DE UNIDADES EN PROCESOM.P. 200 x 1928.50 =M.O. 80 x 189.89 =C.I.F. 80 x 958.79 =

385,700.0015,191.0076,703.00477,594.40

477, 594…b

TOTAL DE LA INVERSION a + b = 6´016,521.00

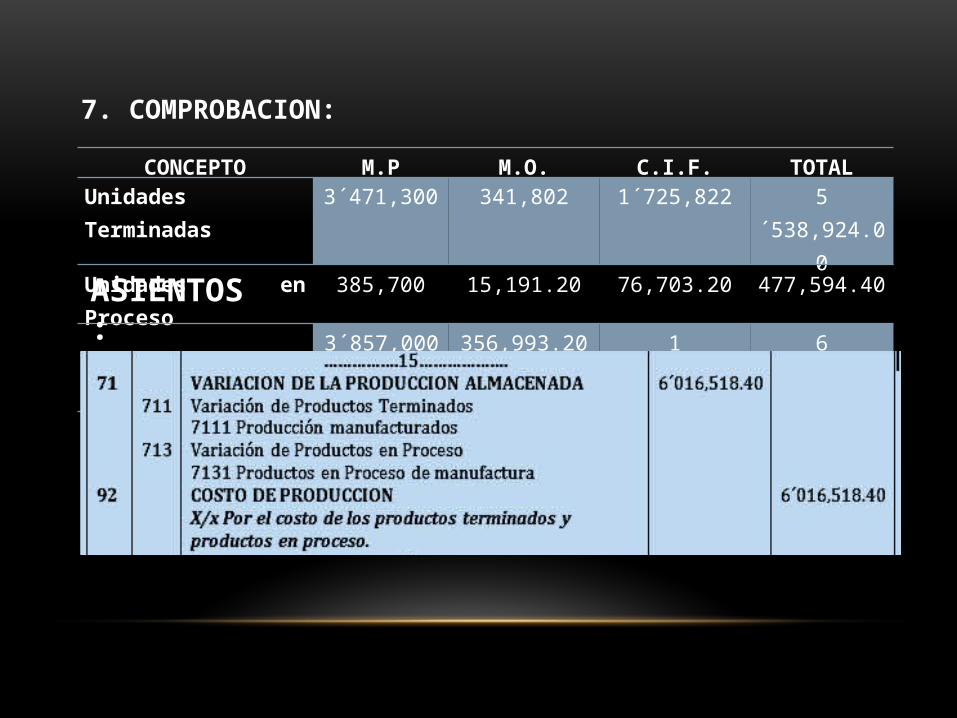

7. COMPROBACION:

CONCEPTO M.P M.O. C.I.F. TOTALUnidades Terminadas 3´471,300 341,802 1´725,822 5´538,924.00Unidades en Proceso 385,700 15,191.20 76,703.20 477,594.40

3´857,000 356,993.20 1´802,525.20 6´016,518.40

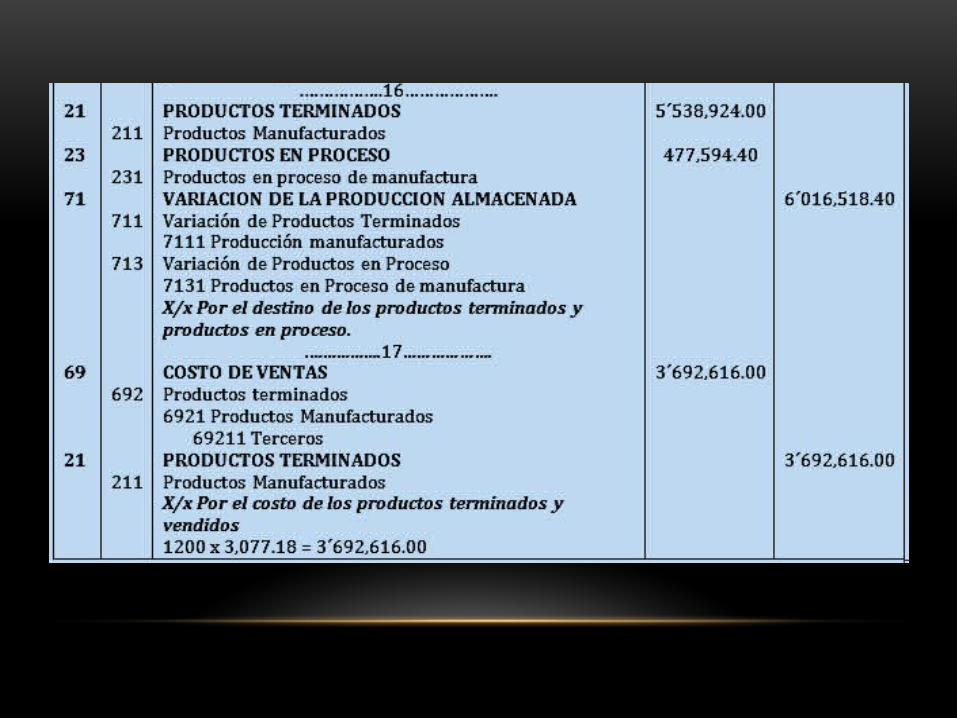

ASIENTOS:

CONCLUSIONES• El costo estándar es la anticipación de los costos efectuado sobre bases

técnicas para cada uno de los elementos del costo, a efecto de determinar lo que un producto “debe costar” en condiciones de eficiencia normal, sirviendo por lo tanto de factor de medición de eficiencia aplicada.

• La instalación y aplicación del costo estándar requiere de la integración y funcionamiento de un control presupuestal de todos los elementos que intervienen en la producción.

• En ese sentido los costos normales presupuestales de materia prima, mano de obra directa y gastos de fabricación constituye los costos estándar, es decir los costos estándar son los normales de una empresa.