Costa Rica: Gabriela Llobet, Directora General de...

13

3/27/14 1 Costa Rica: Importancia de la continuidad de la política comercial para la atracción de Inversión Extranjera Directa Gabriela Llobet, Directora General de CINDE Agenda: 1. Datos relevantes de la inversión extranjera directa en Costa Rica. 2. Algunas implicaciones importantes. 3. Importancia de la continuidad en la política de atracción de inversión extranjera 4. Oportunidades futuras.

Transcript of Costa Rica: Gabriela Llobet, Directora General de...

3/27/14

1

Costa Rica: Importancia de la continuidad de la política comercial para la atracción de Inversión Extranjera Directa Gabriela Llobet, Directora General de CINDE

Agenda:

1. Datos relevantes de la inversión extranjera directa en Costa Rica.

2. Algunas implicaciones importantes.

3. Importancia de la continuidad en la política de atracción de inversión extranjera

4. Oportunidades futuras.

3/27/14

2

1. Datos relevantes de la inversión extranjera directa en Costa Rica

CR: crecimiento sostenido en los flujos de inversión extranjera directa

o El flujo total de IED ha crecido anualmente a una tasa promedio de 13.3% desde el año 2002.

o En 2013, la IED representó 4.6% del PIB y la IED per cápita se clasifica entre las primeras posiciones en América Latina.

o Los f lujos de IED han financiado más del 90% del déficit de la cuenta corriente durante la última década

3/27/14

3

2011: Costa Rica recupera niveles de IED pre crisis

• A pesar de los efectos de la crisis financiera global, los flujos de IED se incrementaron significativamente tras la firma (2004) y ratificación (2009) de CAFTA-DR.

• En los últimos 10 años la

IED de servicios e industria manufacturera se triplicó.

• En el 2012 los dos sectores aportaron más de US$1,550 millones.

Fuente: CINDE con base en datos de BCCR, 2014

CAFTA-DR

Cumplimiento de metas de IED

0.0

2,000.0

4,000.0

6,000.0

8,000.0

1998-2001 2002-2005 2006-2009 2010 - Set 2013

US$

mill

ones

Composición de la IED por cuatrienio

Otra IED RZF

• Para el periodo 2010 – 2013 se totalizó una IED de US$8,276 millones.

• Para ese mismo período se estableció una meta inicial de IED de Zona Franca de US$2,050 millones.

• A setiembre 2013 esa meta ya se había superado en más de US$500 millones (25%).

• Para este 2014 el BCRR estima que la IED alcanzaría los US$2,360 millones. Con esos datos, IED de alta tecnología representaría aproximadamente el 25% de la IED que llegue al país.

Fuente: CINDE con base en datos de BCCR, 2014

3/27/14

4

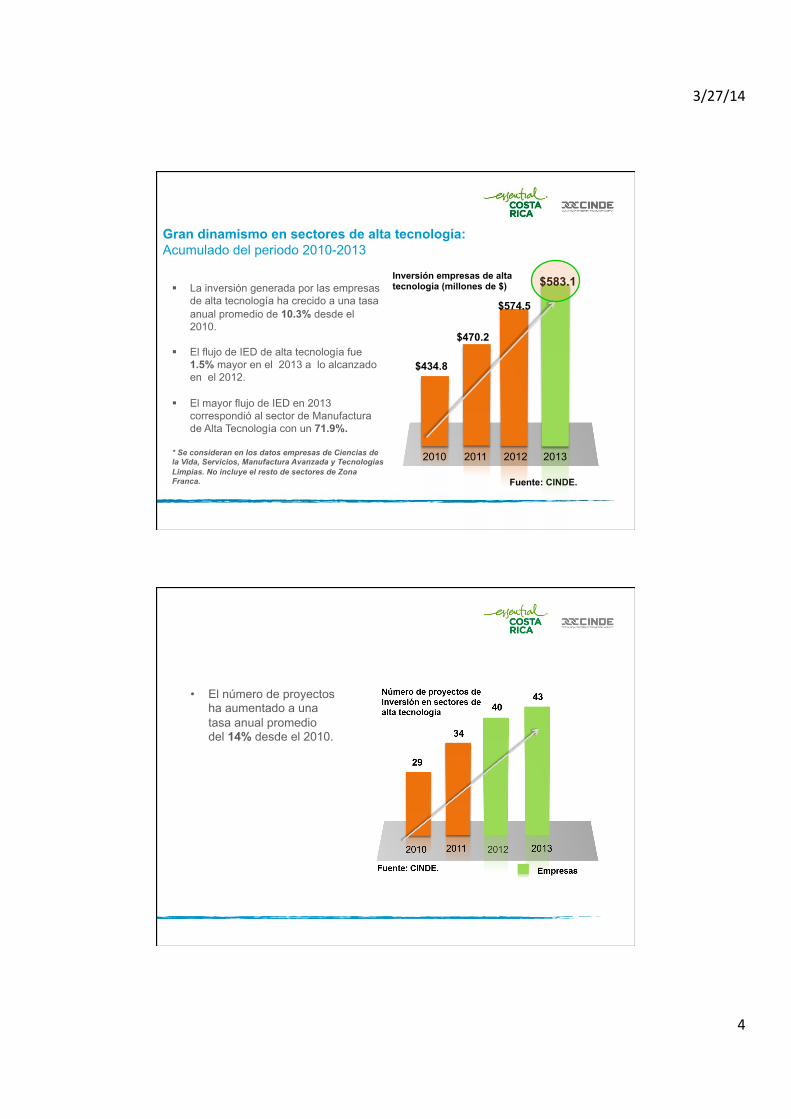

§ La inversión generada por las empresas de alta tecnología ha crecido a una tasa anual promedio de 10.3% desde el 2010.

§ El flujo de IED de alta tecnología fue 1.5% mayor en el 2013 a lo alcanzado en el 2012.

§ El mayor flujo de IED en 2013 correspondió al sector de Manufactura de Alta Tecnología con un 71.9%.

* Se consideran en los datos empresas de Ciencias de la Vida, Servicios, Manufactura Avanzada y Tecnologías Limpias. No incluye el resto de sectores de Zona Franca.

2010 2012 2011

$434.8

$574.5

$470.2

Inversión empresas de alta tecnología (millones de $)

Fuente: CINDE.

$583.1

2013

Gran dinamismo en sectores de alta tecnología: Acumulado del periodo 2010-2013

• El número de proyectos ha aumentado a una tasa anual promedio del 14% desde el 2010.

3/27/14

5

• El empleo que se generó desde el 2010 fue aproximadamente de 30,359 nuevos puestos de trabajo.

• Esto representa el 37.2% del empleo acumulado de las empresas de manufactura tecnológica y servicios

Empleo generado durante 2010-2013 = 30,359 nuevos puestos

Total de empleo directo acumulado en todos los sectores de alta tecnología al 2013: 81,559

2. Algunas implicaciones importantes

3/27/14

6

Sofisticación y diversificación de productos:cambios en la estructura productiva

1982 4 Productos

Centroamérica

2013 4,473 Productos

153 países

Fuente: CINDE con base en datos de PROCOMER, BCCR, 2014

§ Café (27.2%)

§ Banano (26.2%)

§ Carne (6.1%)

§ Azúcar (1.9%)

§ Circuitos integrados y microestructuras electrónicas (20.6%)

§ Equipo de precisión y médico a/ (13.5%)

§ Banano (7.2%)

§ Piña (7.1%)

§ Otras preparaciones alimenticias (3.0%)

§ Café oro (2.6%)

§ Cables eléctricos (2.4%)

§ Materiales eléctricos (1.97%)

§ Jugos y concentrados de frutas (1.6%)

§ Llantas (1.5%)

CR: cambio de la estructura de uso de los factores de producción

Fuente: CINDE con base en datos de Procomer, 2013 Nota: Productos intensivos en conocimiento incluye base científica y productos diferenciados

3/27/14

7

De una economía basada en agricultura a una de exportaciones industriales y servicios

1.3%

5.9%

9.1%

5.6%

0%

2%

4%

6%

8%

10%

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Exportaciones de industrias seleccionadas como % del PIB

Servicios de informática e información, y Otros servicios empresariales

Agricultura

Fuente: CINDE con base en datos del BCCR y Procomer, 2013

Resultados: Mayor sofisticación y valor agregado de las exportaciones de servicios

Turismo 65.3%

Servicios de informática e información

3.4%

Otros servicios

empresariales 8.7%

Otros servicios 22.6%

1999

• Cuatro veces mayor Las exportaciones de servicios de valor agregado aumentaron de 12.1% en 1999 a un 48.6% en el 2012

Fuente: CINDE con base en datos del BCCR, 2013

Turismo 42.1%

Servicios de informática e información

33.9%

Otros servicios

empresariales 14.6%

Otros servicios 9.4%

2012

3/27/14

8

Crecen las exportaciones de alta tecnología (como % de las exportaciones de bienes manufacturados)

High Tech 4%

Otros [PERCENT

AGE]

1996 High Tech 41%

Otros [PERCENTA

GE]

2013 a/

Fuente: CINDE con datos del Banco Mundial (The World Development Indicators 2013) a/ Corresponde a datos 2011 publicados en el 2013, último dato disponible

Diversificación en el origen de la IED

0%

20%

40%

60%

80%

100%

2004 2009 2012

70% 76% 45%

Costa Rica: Composición de la IED según origen

Estados Unidos América (exc. USA) Europa Otros

• En el 2012, cerca del 89% de la IED provino de países con los que Costa Rica tiene TLC firmados

Fuente: CINDE con base en datos de BCCR, 2014

55% 24% 30%

• La estrategia de diversificación de origen de la IED ha permitido atraer empresas de India, Alemania, Colombia, Bélgica, Corea, Italia, Francia, México, entre otros.

• En el 2012 la IED proveniente de Latinoamérica representó el 32% del total. En el 2009 fue únicamente un 7%.

3/27/14

9

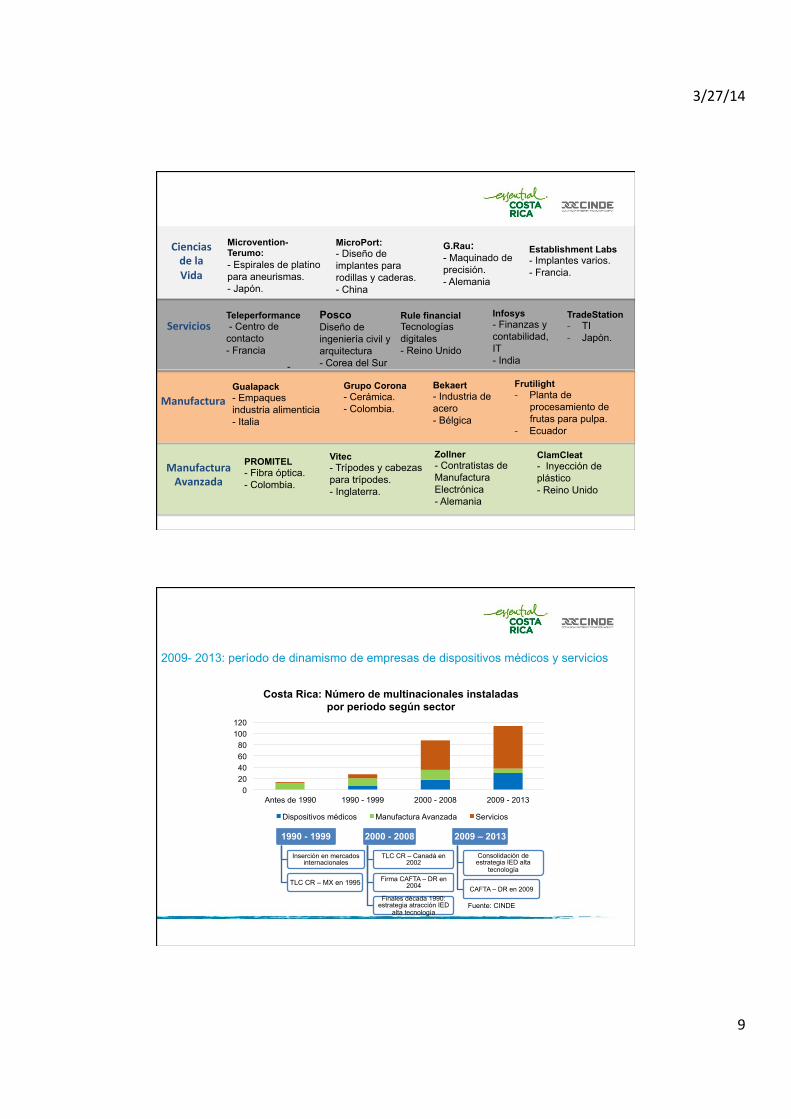

G.Rau: - Maquinado de precisión. - Alemania

MicroPort: - Diseño de implantes para rodillas y caderas. - China

Infosys - Finanzas y contabilidad, IT - India

Posco Diseño de ingeniería civil y arquitectura - Corea del Sur

-

Rule financial Tecnologías digitales - Reino Unido

Zollner - Contratistas de Manufactura Electrónica - Alemania

ClamCleat - Inyección de plástico - Reino Unido

Bekaert - Industria de acero - Bélgica

Frutilight - Planta de

procesamiento de frutas para pulpa.

- Ecuador

TradeStation - TI - Japón.

Teleperformance - Centro de contacto - Francia

Establishment Labs - Implantes varios. - Francia.

Microvention-Terumo: - Espirales de platino para aneurismas. - Japón.

Vitec - Trípodes y cabezas para trípodes. - Inglaterra.

PROMITEL - Fibra óptica. - Colombia.

Grupo Corona - Cerámica. - Colombia.

Gualapack - Empaques industria alimenticia - Italia

Ciencias de la Vida

Servicios

Manufactura

Manufactura Avanzada

2009- 2013: período de dinamismo de empresas de dispositivos médicos y servicios

0 20 40 60 80

100 120

Antes de 1990 1990 - 1999 2000 - 2008 2009 - 2013

Costa Rica: Número de multinacionales instaladas por periodo según sector

Dispositivos médicos Manufactura Avanzada Servicios

1990 - 1999

Inserción en mercados internacionales

TLC CR – MX en 1995

2000 - 2008

TLC CR – Canadá en 2002

Firma CAFTA – DR en 2004

Finales década 1990: estrategia atracción IED

alta tecnología

2009 – 2013

Consolidación de estrategia IED alta

tecnología

CAFTA – DR en 2009

Fuente: CINDE

3/27/14

10

Categorías de empleos contratados por las empresas: ü Operarios calificados y no calificados. ü Estudiantes y recién graduados. ü Profesionales con experiencia. ü Técnicos graduados del INA y de Colegios Técnicos.

• Casi el 100% de las personas que laboran en empresas de zona franca son costarricenses.

• El salario promedio mensual de estos empleados es 1.7 veces más que el

salario promedio del sector privado.

• Las empresas de zona franca aportan $281 millones al año a la CCSS. • El aporte equivale al 100% del presupuesto anual de los hospitales

Calderón Guardia y San Vicente de Paul (Heredia).

Empleo y seguridad social

§ Aproximadamente el 38% de nuestras exportaciones de bienes están vinculados a Cadenas Globales de Valor (Aeronaútica, electrónica, dispositivos médicos, automotriz y dispositivos de filmación).

Comex, 2013

§ Primer lugar en Latinoamérica en el Índice Marca País FutureBrand. Índice de Marca País 2012-2013

§ 1er exportador de bienes industriales de alta tecnología en Latinoamérica y 4to en el mundo

CINDE con datos de Indicadores del Desarrollo Mundial 2013, Banco Mundial

§ 1era ciudad para “Outsourcing” de Latinoamérica (San José) Top 100 Outsourcing Destinations 2014, Tholons

§ La mejor elección entre los países de América Latina para el establecimiento de Centro corporativos de servicios

The Hackett Group, 2013

Implicaciones internacionales

3/27/14

11

3. Importancia de la continuidad de la política de atracción de inversión extranjera .

Atención oportuna de desafíos: clave

• Condiciones adecuadas en ciudades secundarias

• Fortalecimiento del recurso humano en áreas técnicas y tecnológicas.

• Electricidad: atención al tema de costo, suministro y calidad.

• Infraestructura portuaria: Construcción de APM Terminals.

• Certeza jurídica: garantizar la seguridad y certeza en reglas del juego a las empresas establecidas así como a las futuras inversiones.

3/27/14

12

4. Oportunidades futuras

Oportunidades futuras § Establecimiento de empresas en ciudades secundarias: Liberia, Limón y

Orotina, entre otras.

§ Potencial de atracción de empresas multilatinas (sector agroindustrial y manufactura liviana).

§ Sofisticación en la CGV del sector servicios y manufactura médica: centros globales de excelencia y mayor investigación y desarrollo.

§ Impulso a ID+i: US$ 35 millones del Programa de Innovación y Capital Humano para la Competitividad (BID)

- Doctorados y maestrías en carreras de alta demanda - Relocalización de talento extranjero. - Reconversión de profesionales existentes.

§ Impulso a convenios de colaboración para formación de capital humano: casos de tecnologías de la información y manufactura médica

3/27/14

13

Gracias. Gabriela Llobet, Directora General de CINDE