Controle Interne1

30

La programación presupuestal adaptada a las políticas públicas: el caso de Francia

-

Upload

ludvik-lemblematik -

Category

Documents

-

view

29 -

download

0

Transcript of Controle Interne1

La programación presupuestal adaptadaa las políticas públicas:

el caso de Francia

6ème session

Le contrôle des finances publiques

2

3

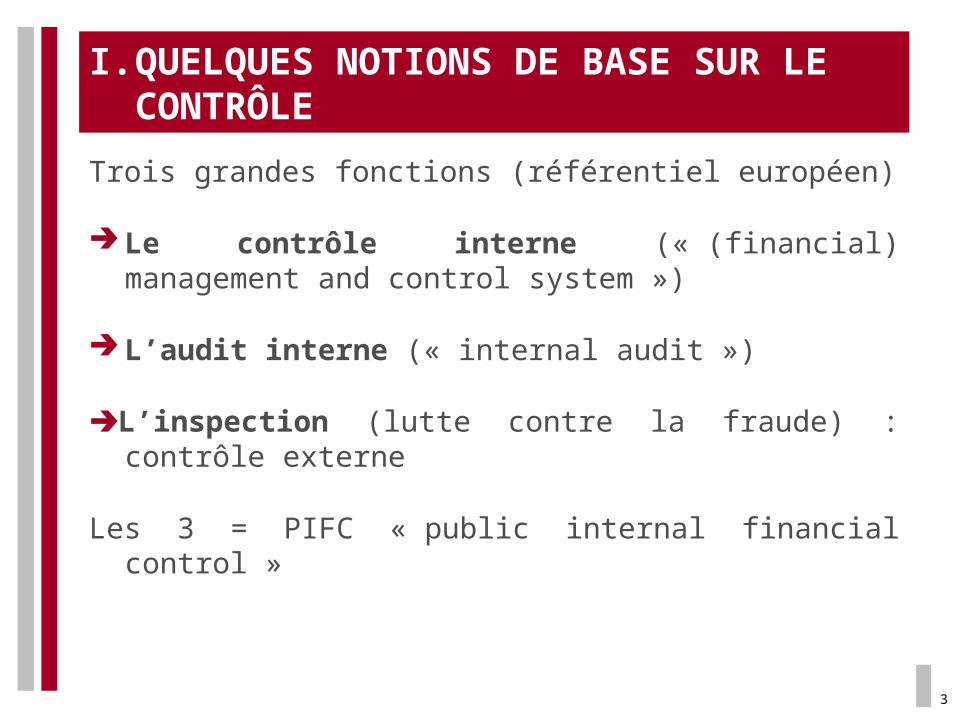

I. QUELQUES NOTIONS DE BASE SUR LE CONTRÔLE

Trois grandes fonctions (référentiel européen)

Le contrôle interne (« (financial) management and control system »)

L’audit interne (« internal audit »)

L’inspection (lutte contre la fraude) : contrôle externe

Les 3 = PIFC « public internal financial control »

4

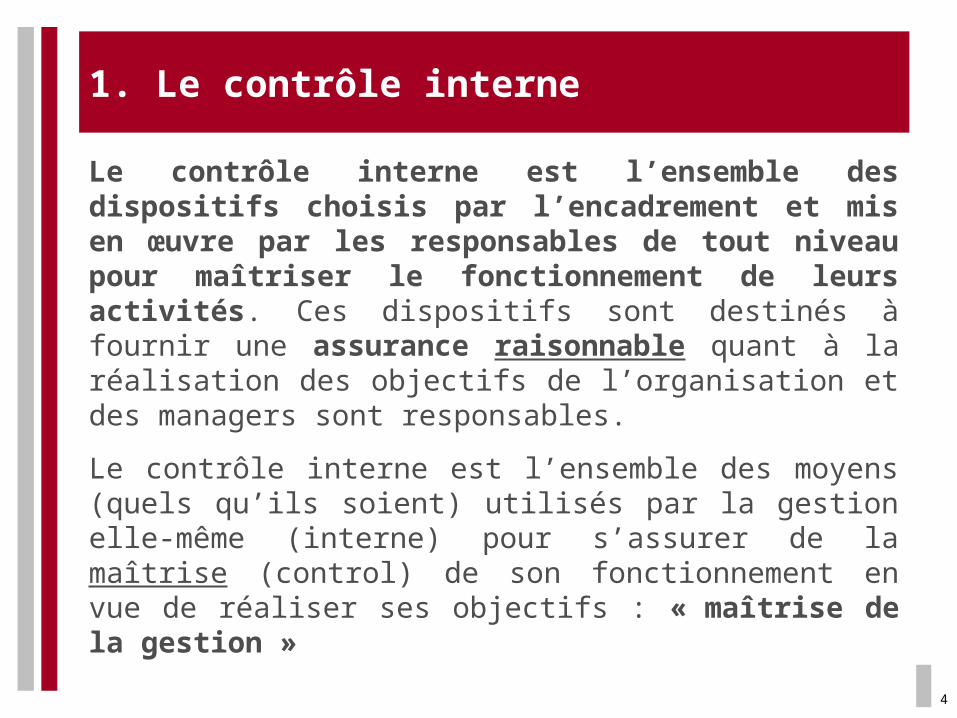

1. Le contrôle interne

Le contrôle interne est l’ensemble des dispositifs choisis par l’encadrement et mis en œuvre par les responsables de tout niveau pour maîtriser le fonctionnement de leurs activités. Ces dispositifs sont destinés à fournir une assurance raisonnable quant à la réalisation des objectifs de l’organisation et des managers sont responsables.

Le contrôle interne est l’ensemble des moyens (quels qu’ils soient) utilisés par la gestion elle-même (interne) pour s’assurer de la maîtrise (control) de son fonctionnement en vue de réaliser ses objectifs : « maîtrise de la gestion »

5

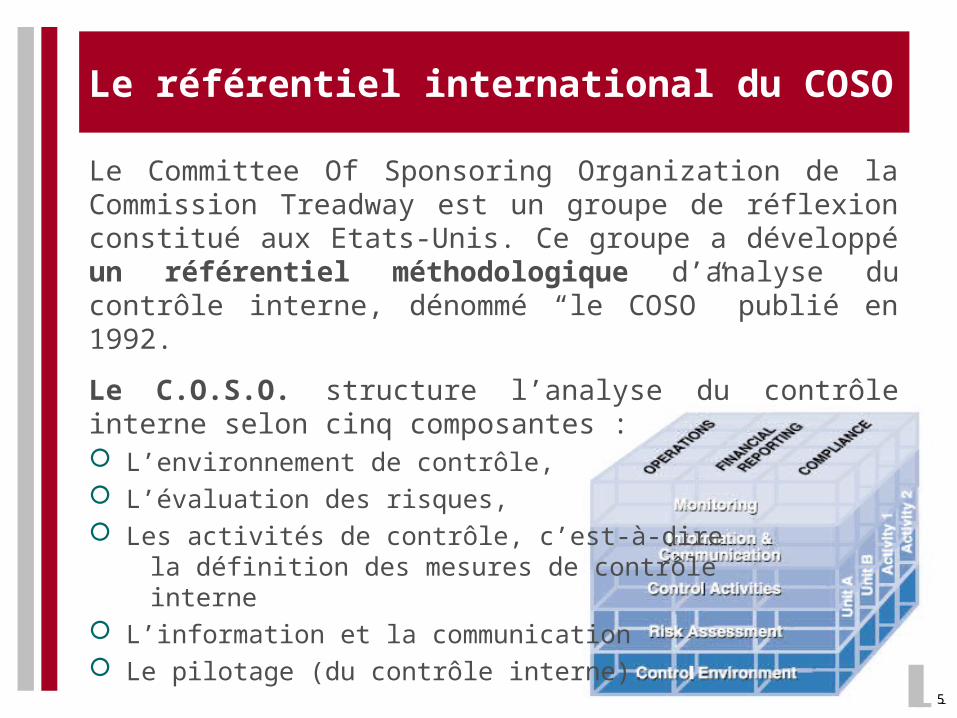

Le référentiel international du COSO

Le Committee Of Sponsoring Organization de la Commission Treadway est un groupe de réflexion constitué aux Etats-Unis. Ce groupe a développé un référentiel méthodologique d’analyse du contrôle interne, dénommé “le COSO” publié en 1992.

Le C.O.S.O. structure l’analyse du contrôle interne selon cinq composantes : L’environnement de contrôle, L’évaluation des risques, Les activités de contrôle, c’est-à-dire la définition des mesures de contrôle interne L’information et la communication Le pilotage (du contrôle interne).

5

6

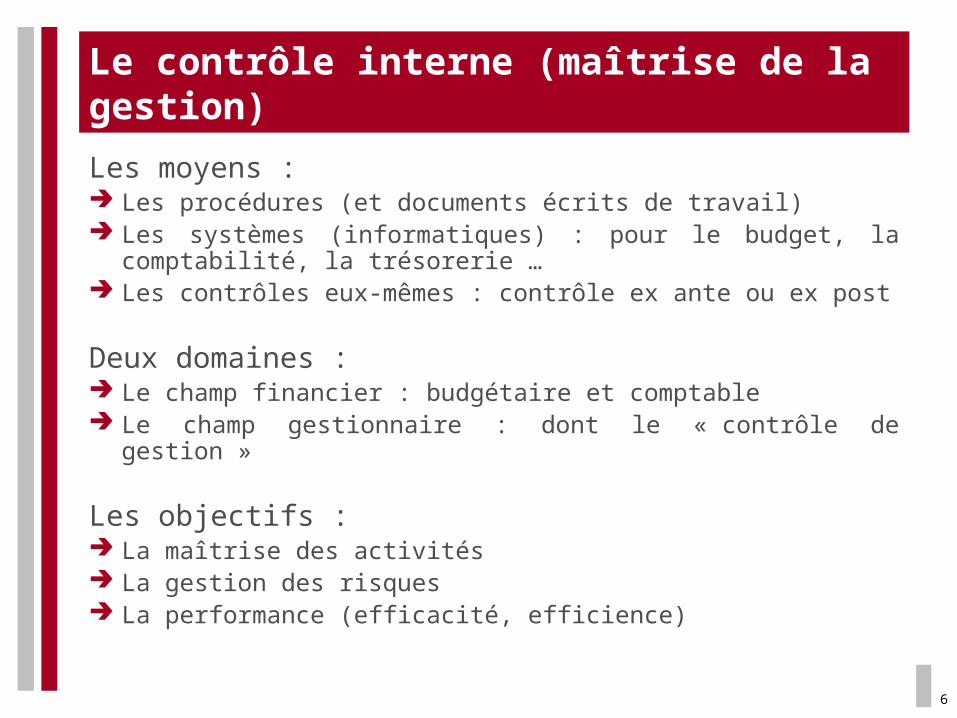

Le contrôle interne (maîtrise de la gestion)

Les moyens : Les procédures (et documents écrits de travail) Les systèmes (informatiques) : pour le budget, la comptabilité, la

trésorerie … Les contrôles eux-mêmes : contrôle ex ante ou ex post

Deux domaines : Le champ financier : budgétaire et comptable Le champ gestionnaire : dont le « contrôle de gestion »

Les objectifs : La maîtrise des activités La gestion des risques La performance (efficacité, efficience)

7

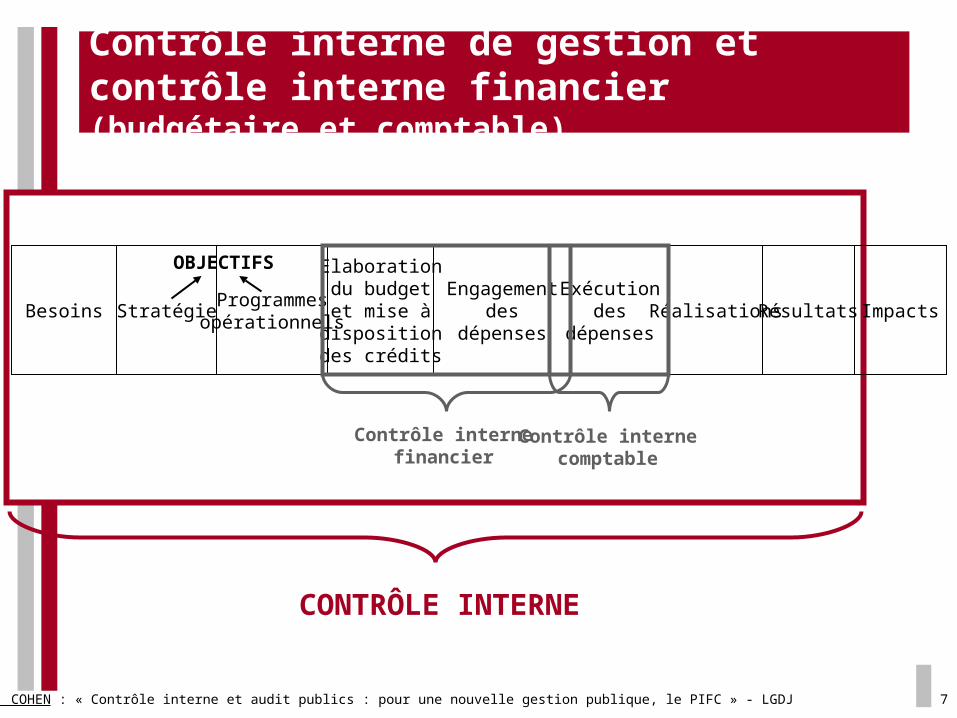

Contrôle interne de gestion et contrôle interne financier (budgétaire et comptable)

Besoins Stratégie Programmesopérationnels

Elaborationdu budgetet mise à

dispositiondes crédits

Engagementdes

dépenses

Exécutiondes

dépensesRéalisations Résultats Impacts

OBJECTIFS

Contrôle internefinancier

Contrôle internecomptable

CONTRÔLE INTERNE

Source : A.G. COHEN : « Contrôle interne et audit publics : pour une nouvelle gestion publique, le PIFC » - LGDJ

8

Un exemple : l’organisation des tâches

La séparation des tâches, le contrôle mutuel, la supervision, des règles de rotation sur les fonctions sensibles sont des mesures de contrôle d’ordre organisationnel souvent utilisées pour garantir la sécurité dans le maniement des fonds publics.

Elles sont intégrées aux procédures par tous les agents (du manager aux agents d’exécution)

Le risque “0” n’existe pas. L’enjeu de cette démarche est donc de trouver un équilibre entre le besoin de sécurité et une gestion efficiente des moyens dont disposent les managers publics.

9

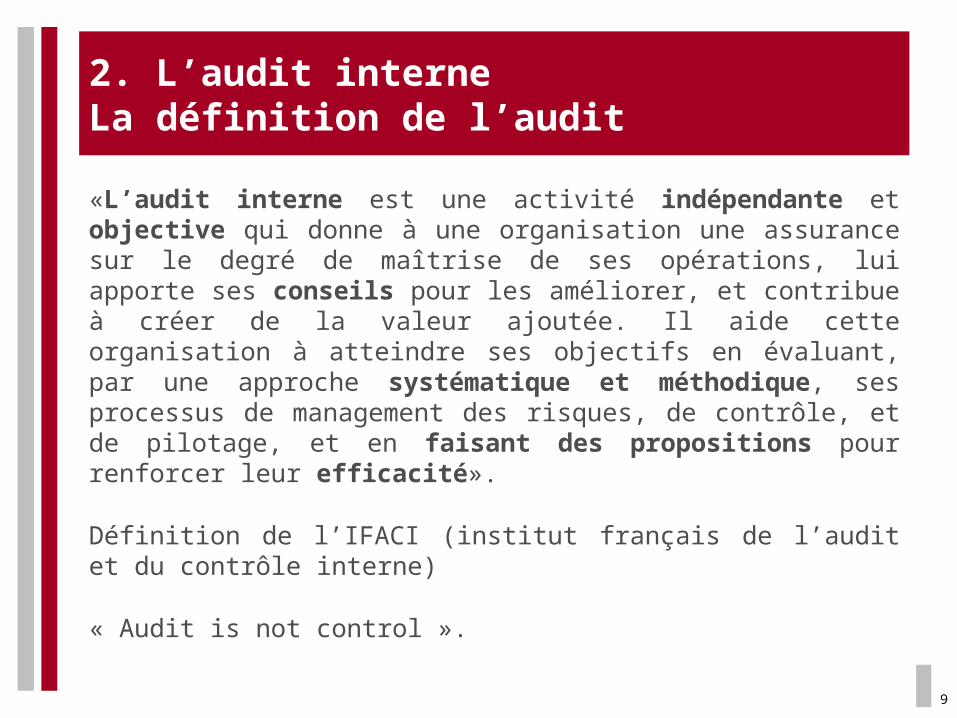

«L’audit interne est une activité indépendante et objective qui donne à une organisation une assurance sur le degré de maîtrise de ses opérations, lui apporte ses conseils pour les améliorer, et contribue à créer de la valeur ajoutée. Il aide cette organisation à atteindre ses objectifs en évaluant, par une approche systématique et méthodique, ses processus de management des risques, de contrôle, et de pilotage, et en faisant des propositions pour renforcer leur efficacité».

Définition de l’IFACI (institut français de l’audit et du contrôle interne)

« Audit is not control ».

2. L’audit interneLa définition de l’audit

10

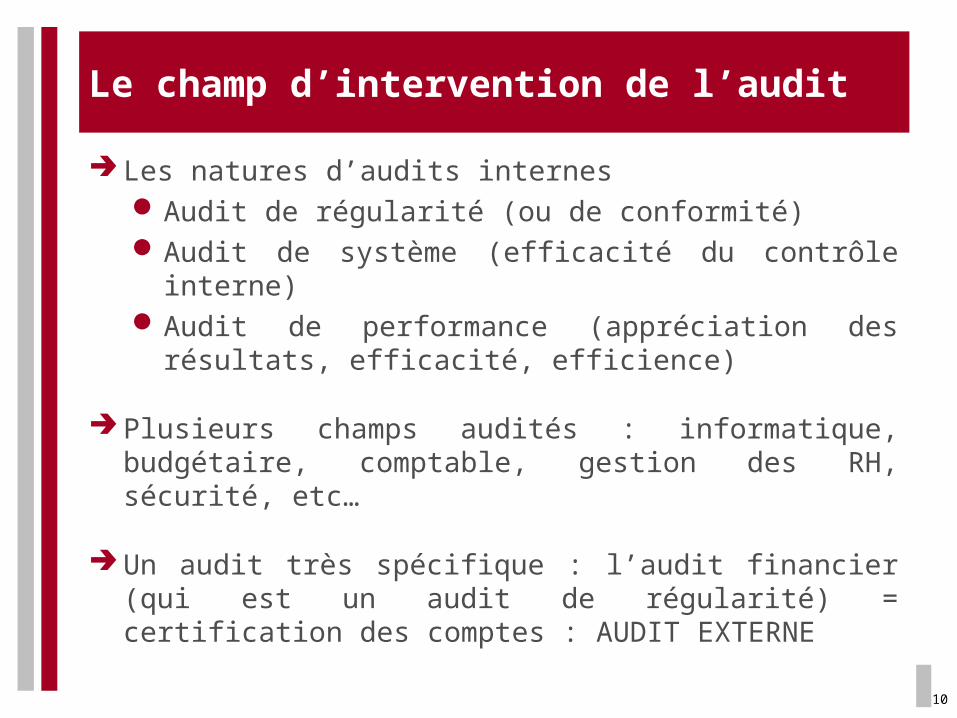

Le champ d’intervention de l’audit

Les natures d’audits internesAudit de régularité (ou de conformité)Audit de système (efficacité du contrôle interne)Audit de performance (appréciation des résultats,

efficacité, efficience)

Plusieurs champs audités : informatique, budgétaire, comptable, gestion des RH, sécurité, etc…

Un audit très spécifique : l’audit financier (qui est un audit de régularité) = certification des comptes : AUDIT EXTERNE

11

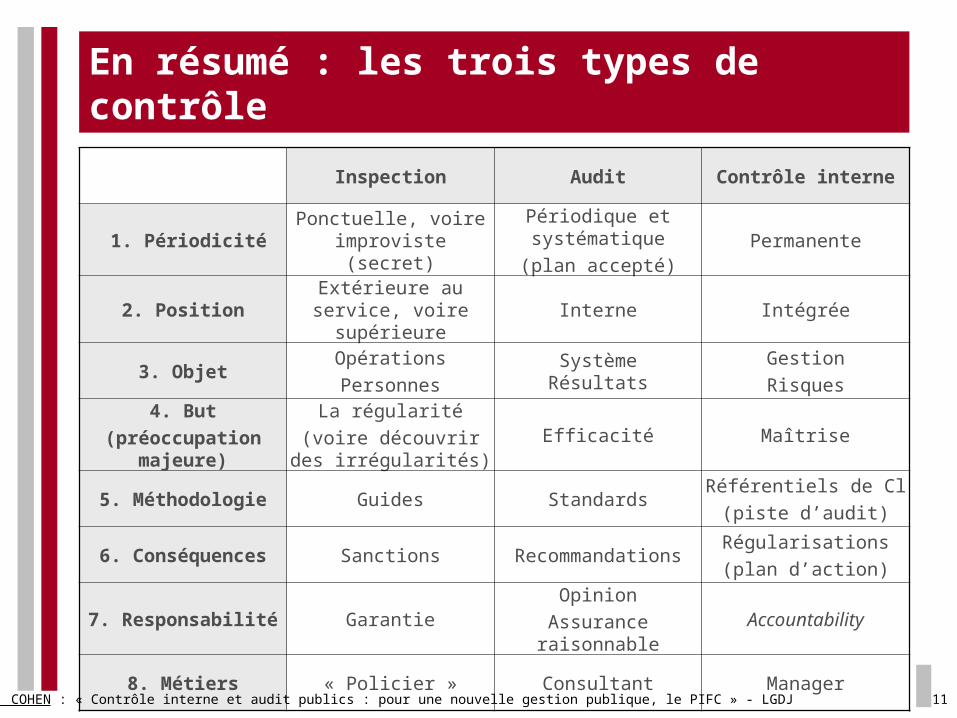

En résumé : les trois types de contrôle

Inspection Audit Contrôle interne

1. PériodicitéPonctuelle, voire

improviste (secret)

Périodique et systématique

(plan accepté)Permanente

2. PositionExtérieure au service,

voire supérieureInterne Intégrée

3. ObjetOpérations

PersonnesSystèmeRésultats

Gestion

Risques4. But

(préoccupation majeure)

La régularité

(voire découvrir des irrégularités)

Efficacité Maîtrise

5. Méthodologie Guides StandardsRéférentiels de Cl

(piste d’audit)

6. Conséquences Sanctions RecommandationsRégularisations

(plan d’action)

7. Responsabilité GarantieOpinion

Assurance raisonnableAccountability

8. Métiers « Policier » Consultant Manager

Source : A.G. COHEN : « Contrôle interne et audit publics : pour une nouvelle gestion publique, le PIFC » - LGDJ

12

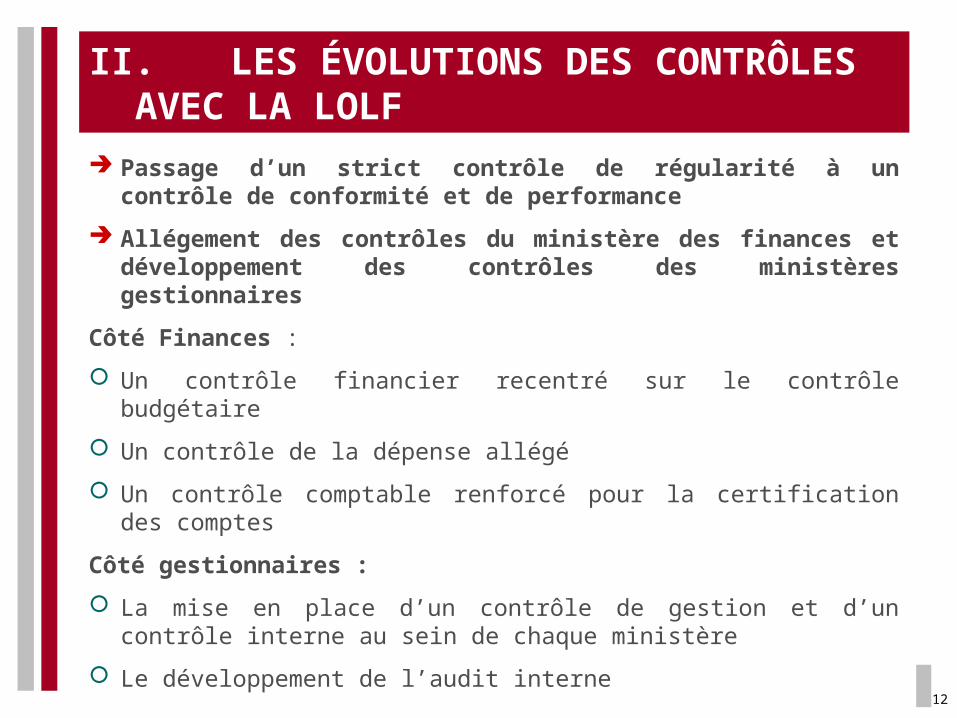

II. LES ÉVOLUTIONS DES CONTRÔLES AVEC LA LOLF

Passage d’un strict contrôle de régularité à un contrôle de conformité et de performance

Allégement des contrôles du ministère des finances et développement des contrôles des ministères gestionnaires

Côté Finances :

Un contrôle financier recentré sur le contrôle budgétaire

Un contrôle de la dépense allégé

Un contrôle comptable renforcé pour la certification des comptes

Côté gestionnaires :

La mise en place d’un contrôle de gestion et d’un contrôle interne au sein de chaque ministère

Le développement de l’audit interne

13

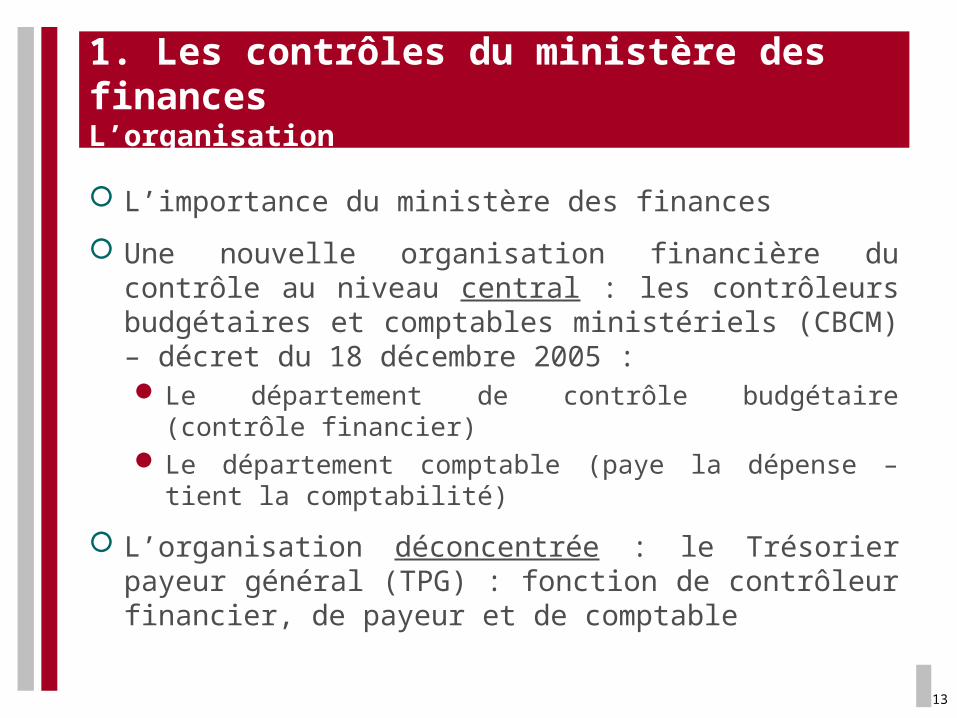

1. Les contrôles du ministère des financesL’organisation

L’importance du ministère des finances

Une nouvelle organisation financière du contrôle au niveau central : les contrôleurs budgétaires et comptables ministériels (CBCM) – décret du 18 décembre 2005 :Le département de contrôle budgétaire (contrôle financier)Le département comptable (paye la dépense – tient la

comptabilité)

L’organisation déconcentrée : le Trésorier payeur général (TPG) : fonction de contrôleur financier, de payeur et de comptable

14

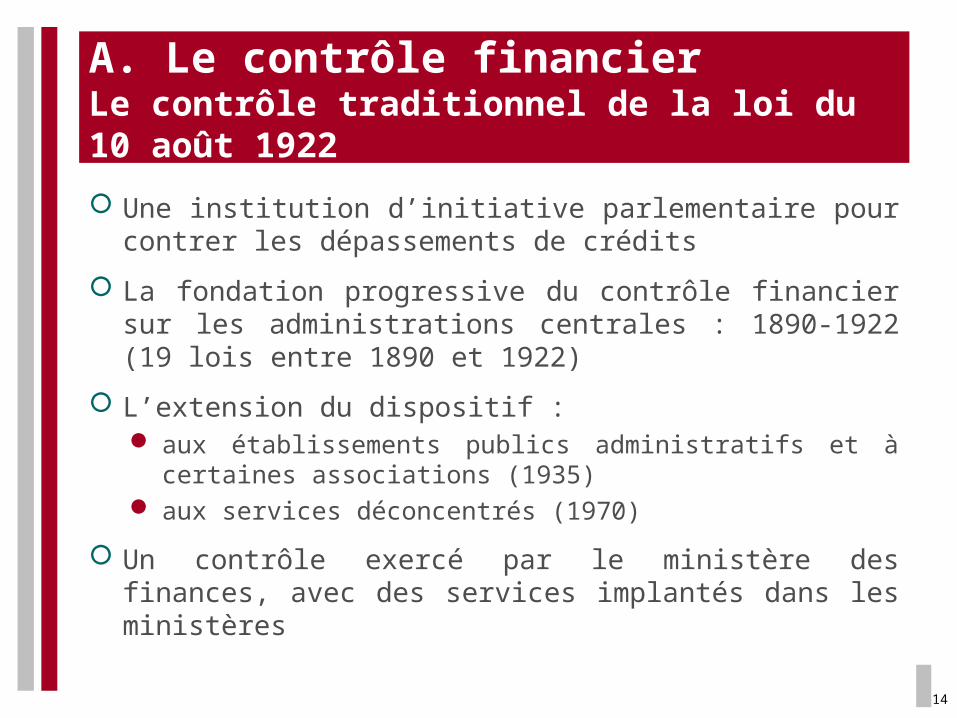

Une institution d’initiative parlementaire pour contrer les dépassements de crédits

La fondation progressive du contrôle financier sur les administrations centrales : 1890-1922 (19 lois entre 1890 et 1922)

L’extension du dispositif :aux établissements publics administratifs et à certaines

associations (1935)aux services déconcentrés (1970)

Un contrôle exercé par le ministère des finances, avec des services implantés dans les ministères

A. Le contrôle financierLe contrôle traditionnel de la loi du 10 août 1922

15

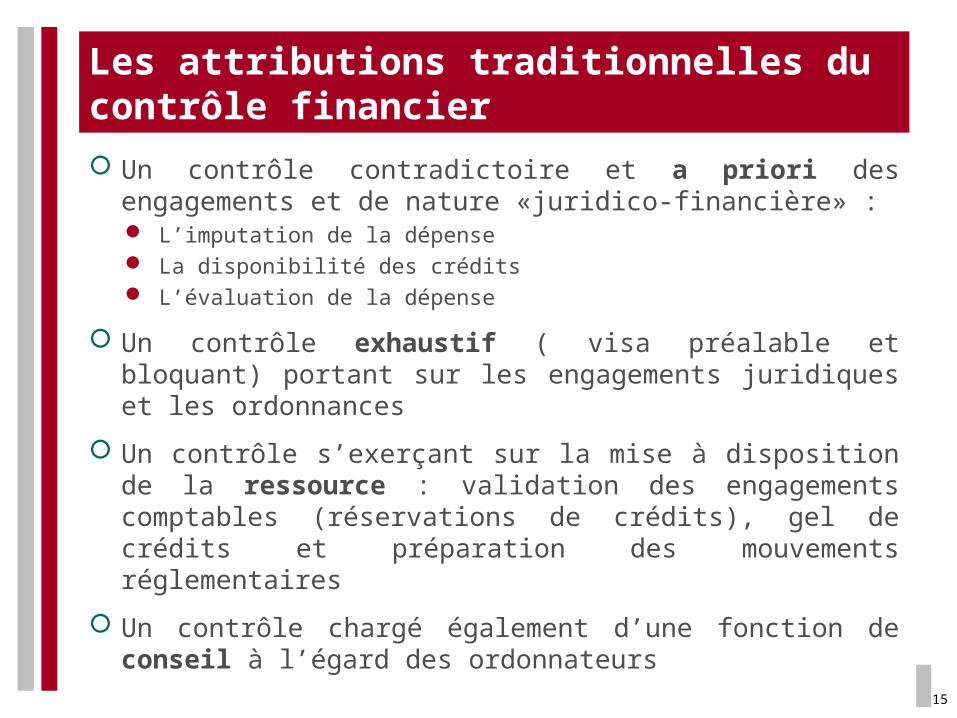

Un contrôle contradictoire et a priori des engagements et de nature «juridico-financière» : L’imputation de la dépense La disponibilité des crédits L’évaluation de la dépense

Un contrôle exhaustif ( visa préalable et bloquant) portant sur les engagements juridiques et les ordonnances

Un contrôle s’exerçant sur la mise à disposition de la ressource : validation des engagements comptables (réservations de crédits), gel de crédits et préparation des mouvements réglementaires

Un contrôle chargé également d’une fonction de conseil à l’égard des ordonnateurs

Les attributions traditionnelles du contrôle financier

16

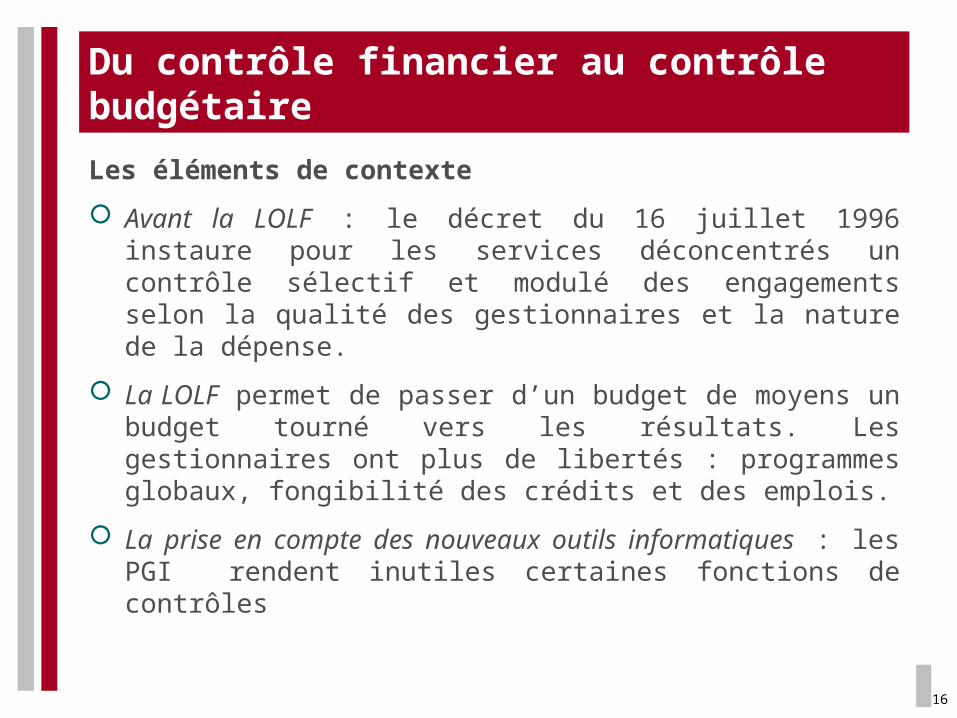

Du contrôle financier au contrôle budgétaire

Les éléments de contexte

Avant la LOLF : le décret du 16 juillet 1996 instaure pour les services déconcentrés un contrôle sélectif et modulé des engagements selon la qualité des gestionnaires et la nature de la dépense.

La LOLF permet de passer d’un budget de moyens un budget tourné vers les résultats. Les gestionnaires ont plus de libertés : programmes globaux, fongibilité des crédits et des emplois.

La prise en compte des nouveaux outils informatiques : les PGI rendent inutiles certaines fonctions de contrôles

17

Le contrôle budgétaire rénové Le décret du 27 janvier 2005

Un contrôle recentré sur le contrôle de la soutenabilité budgétaire

Le contrôle demeure essentiellement un contrôle préventif

Maintien d’un visa préalable mais avec un champ d’intervention fortement restreint

Abandon de tout contrôle juridique lors du visa sur les engagements juridiques hors titre 2

De nouveaux modes d’intervention : avis (certains engagements juridiques, budget opérationnel de programme, fongibilité asymétrique), le contrôle posteriori et l’évaluation contradictoire des procédures

18

Le contrôle est recentré sur la soutenabilité budgétaire

La soutenabilité budgétaire : c’est la capacité d’un budget à faire face aux dépenses obligatoires et inéluctables de l’année et des années ultérieures

Le contrôle de soutenabilité par différents modes d’intervention : suivi de la prévision et de la consommation des crédits, le visa, le contrôle à posteriori et l’évaluation des procédures

Un visa amont sur la programmation budgétaire initiale (PBI)

Le contrôle budgétaire vérifie «le caractère sincère des prévisions de dépenses et d’emplois… et leur compatibilité, dans la durée avec les objectifs de maîtrise de la dépense publique» (art.1er du décret du 27 janvier 2005)

Le suivi de la soutenabilité de l’exécution : comptes-rendus de gestion trimestriels

19

Le contrôle rationalisé des engagements

Compétence de droit commun des gestionnaires : déclinaison du principe de responsabilité de la LOLF

Un champ fortement restreint : environ 5% des actes dont de personnel (mais environ 80 % des crédits)

La différenciation des modes d’intervention : modularité des contrôles - visa pour les actes les plus importants et avis pour les autres (arrêté pour chaque ministère)

Très faible proportion de refus définitifs de visas

20

De nouvelles évolutions du contrôle budgétaire

Dans le cadre de la révision générale des politiques publiques (RGPP), il a été décidé d’expérimenter la suppression du visa préalable et son remplacement par un comité financier partagé entre le gestionnaire et le contrôleur.

Le dispositif tend à rendre le contrôle de soutenabilité moins procédural et plus stratégique s’appuyant sur la mise en place d’un contrôle interne budgétaire chez les gestionnaires qui nécessite une cartographie des risques budgétaires

Une première expérimentation sera mise en œuvre au ministère de la Culture en 2009 avec un arrêté spécifique

Vers la définition d’un référentiel d’audit budgétaire

21

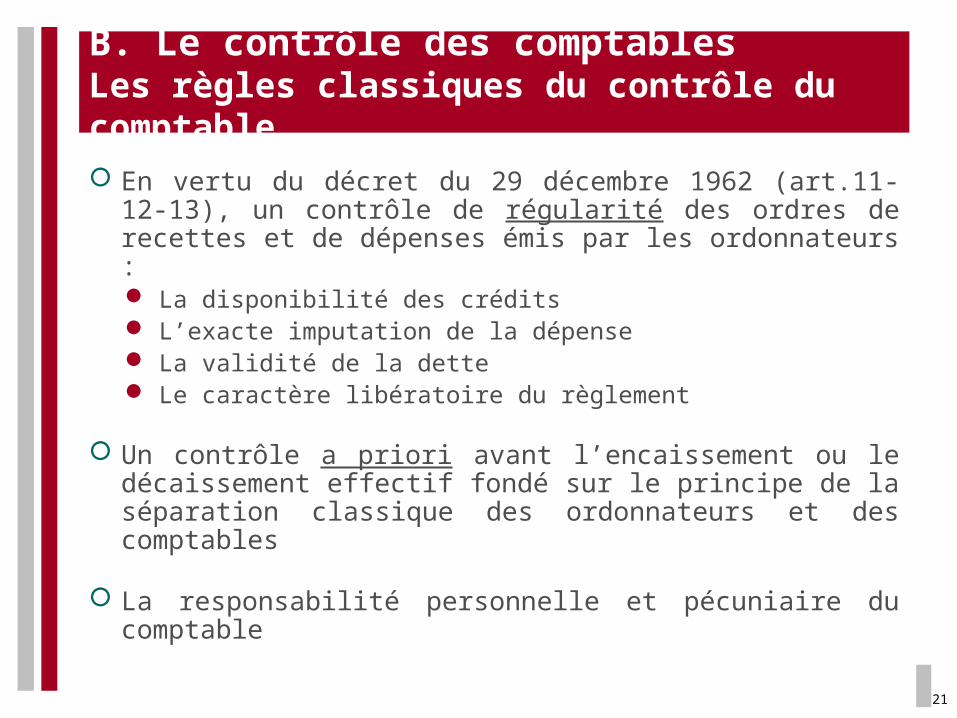

En vertu du décret du 29 décembre 1962 (art.11-12-13), un contrôle de régularité des ordres de recettes et de dépenses émis par les ordonnateurs :La disponibilité des créditsL’exacte imputation de la dépenseLa validité de la detteLe caractère libératoire du règlement

Un contrôle a priori avant l’encaissement ou le décaissement effectif fondé sur le principe de la séparation classique des ordonnateurs et des comptables

La responsabilité personnelle et pécuniaire du comptable

B. Le contrôle des comptablesLes règles classiques du contrôle du comptable

22

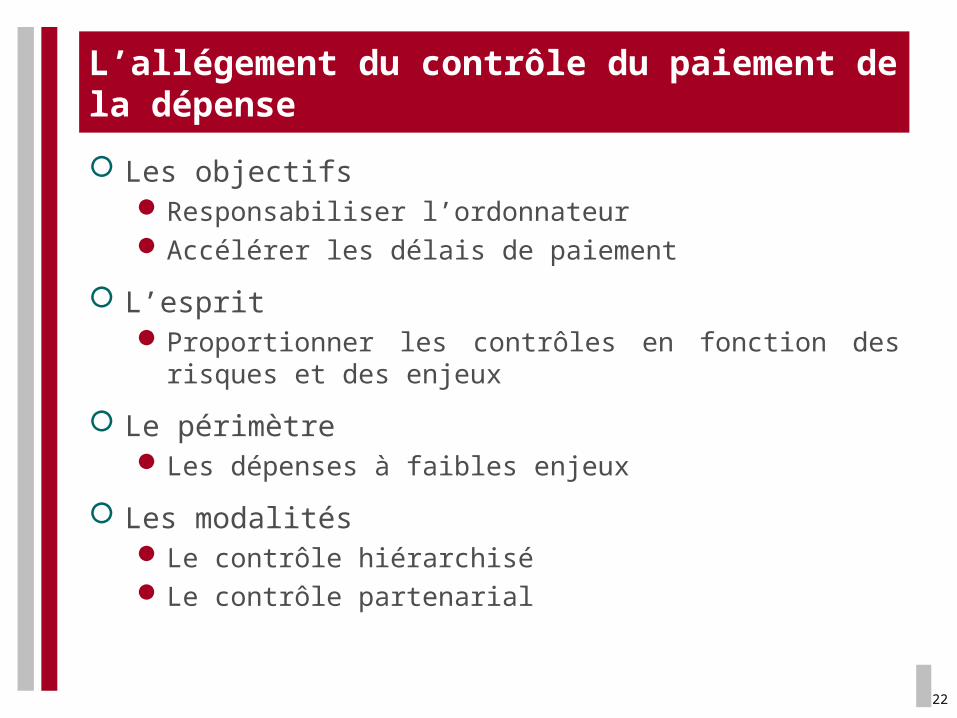

Les objectifsResponsabiliser l’ordonnateurAccélérer les délais de paiement

L’espritProportionner les contrôles en fonction des risques et des

enjeux

Le périmètreLes dépenses à faibles enjeux

Les modalitésLe contrôle hiérarchiséLe contrôle partenarial

L’allégement du contrôle du paiement de la dépense

23

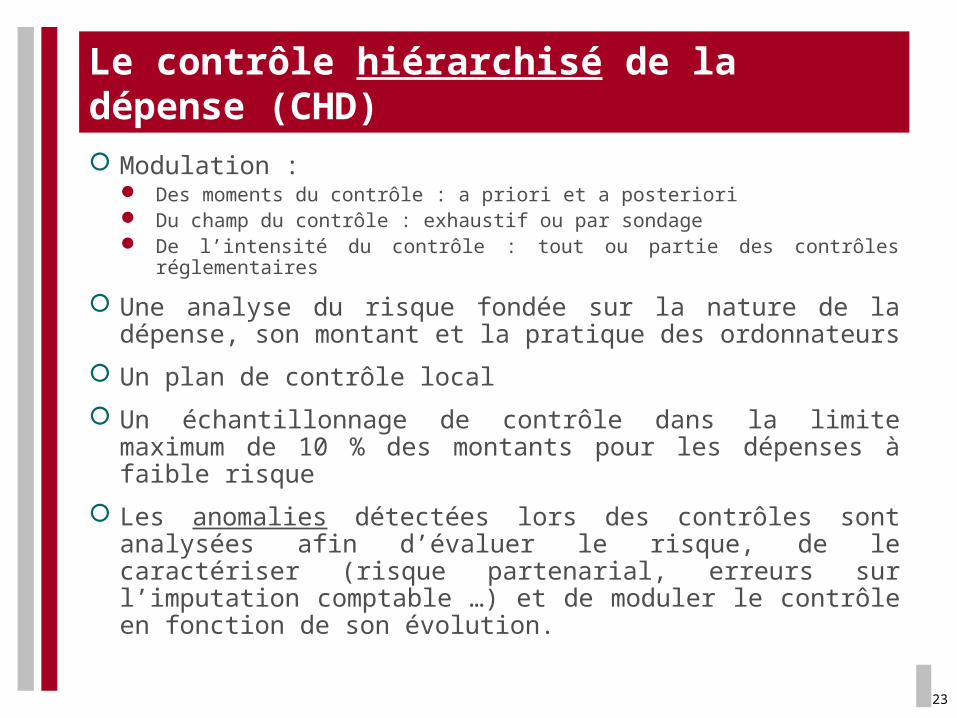

Modulation : Des moments du contrôle : a priori et a posteriori Du champ du contrôle : exhaustif ou par sondage De l’intensité du contrôle : tout ou partie des contrôles réglementaires

Une analyse du risque fondée sur la nature de la dépense, son montant et la pratique des ordonnateurs

Un plan de contrôle local

Un échantillonnage de contrôle dans la limite maximum de 10 % des montants pour les dépenses à faible risque

Les anomalies détectées lors des contrôles sont analysées afin d’évaluer le risque, de le caractériser (risque partenarial, erreurs sur l’imputation comptable …) et de moduler le contrôle en fonction de son évolution.

Le contrôle hiérarchisé de la dépense (CHD)

24

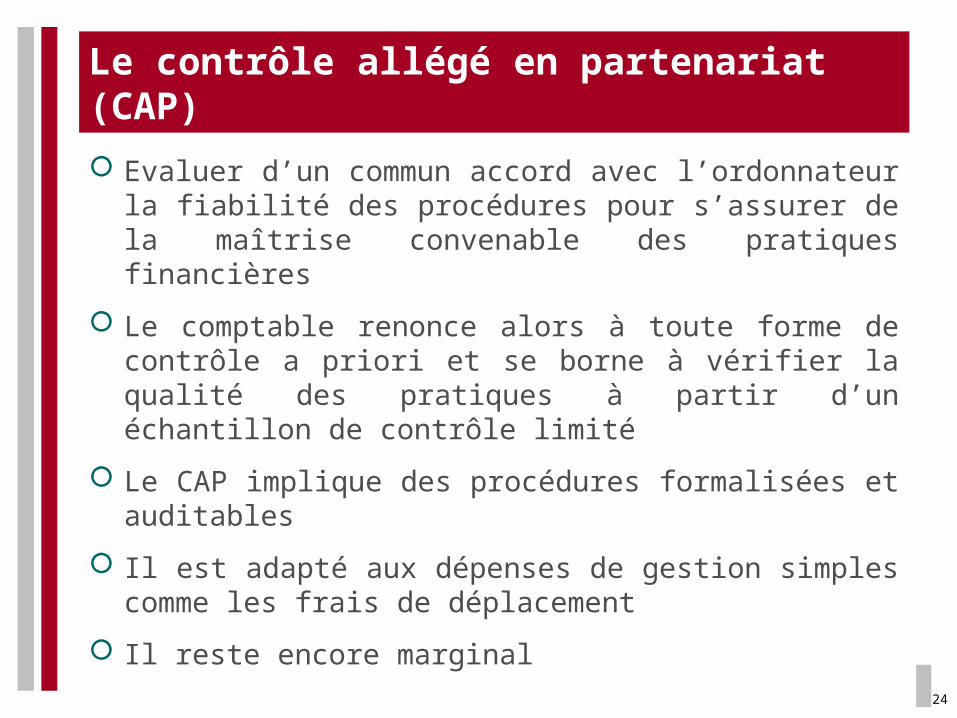

Le contrôle allégé en partenariat (CAP)

Evaluer d’un commun accord avec l’ordonnateur la fiabilité des procédures pour s’assurer de la maîtrise convenable des pratiques financières

Le comptable renonce alors à toute forme de contrôle a priori et se borne à vérifier la qualité des pratiques à partir d’un échantillon de contrôle limité

Le CAP implique des procédures formalisées et auditables

Il est adapté aux dépenses de gestion simples comme les frais de déplacement

Il reste encore marginal

25

Le service facturier : une nouvelle forme d’organisation

Un centre de traitement et de paiement des factures placé sous l’autorité du comptable

En un point unique, ordonnateurs et comptables reçoivent les factures, traitent les dossiers de liquidation, assurent l’ensemble des contrôles (rapprochement des 3 éléments : engagement – service fait – facture) et mettent en paiement

Application dans la moitié des administrations centrales

Permet d’accélérer les délais de paiement des fournisseurs (fixé en 2008 à 30 jours)

26

Un dispositif de contrôle interne comptable renforcé

La LOLF renforce l’exigence de contrôle interne comptable car elle dispose :

que les comptes de l’Etat doivent être réguliers, sincères et donner une image fidèle de son patrimoine et de sa situation financière elle définit ainsi les principaux critères de qualité comptable.

que les comptables publics doivent veiller au respect de ces critères et ce sur l’ensemble de la procédure Incluant les opérations menées par les gestionnaires.

que la Cour des Comptes doit certifier les comptes de l’Etat conformément aux normes comptables en vigueur.

Une fonction comptable partagée = un contrôle interne comptable partagé (structuré en 3 niveaux)

27

2. Les contrôles des ministères gestionnaires

Le développement du «contrôle» interne et notamment de gestion : «améliorer le rapport entre les moyens engagés et l’activité ou bien avec les résultats obtenus» («maîtrise de la gestion») Un contrôle de gestion ministériel ou par programme et par BOP L’animation du réseau de contrôleurs de gestion

Le renforcement du contrôle interne : Conséquence de la réorganisation des ministères et de l’allégement

des contrôles financiers : apparition du contrôle interne budgétaire et amélioration du contrôle interne comptable

Le développement de l’audit interne : Activité menée par des équipes dédiées indépendantes (le plus

souvent des inspections) pour évaluer la qualité du contrôle interne : apparition de comités ministériels d’audit

28

Un exemple : la fonction d’audit au ministère des finances

Plusieurs types de corps concernés :

L’Inspection Générale des Finances

Les corps d’audits spécialisés par direction, notamment la direction générale des finances publiques

Un pilotage unique :

Le comité ministériel d’audit, présidé par le secrétaire général du ministère

29

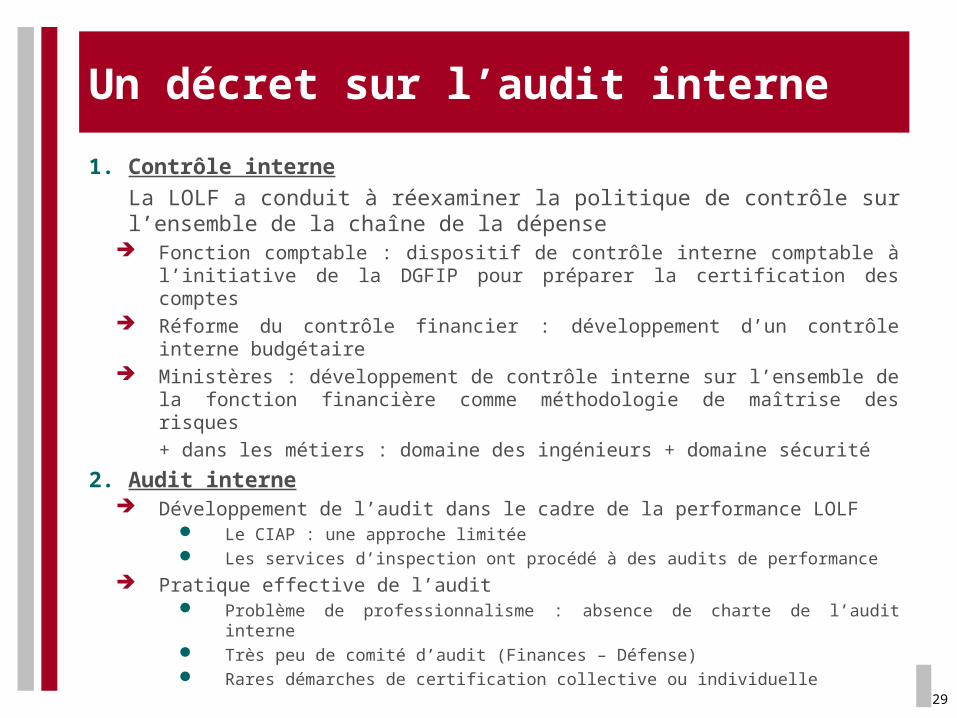

Un décret sur l’audit interne

1. Contrôle interne

La LOLF a conduit à réexaminer la politique de contrôle sur l’ensemble de la chaîne de la dépense Fonction comptable : dispositif de contrôle interne comptable à l’initiative de

la DGFIP pour préparer la certification des comptes Réforme du contrôle financier : développement d’un contrôle interne

budgétaire Ministères : développement de contrôle interne sur l’ensemble de la fonction

financière comme méthodologie de maîtrise des risques

+ dans les métiers : domaine des ingénieurs + domaine sécurité

2. Audit interne Développement de l’audit dans le cadre de la performance LOLF

Le CIAP : une approche limitée Les services d’inspection ont procédé à des audits de performance

Pratique effective de l’audit Problème de professionnalisme : absence de charte de l’audit interne Très peu de comité d’audit (Finances – Défense) Rares démarches de certification collective ou individuelle

30

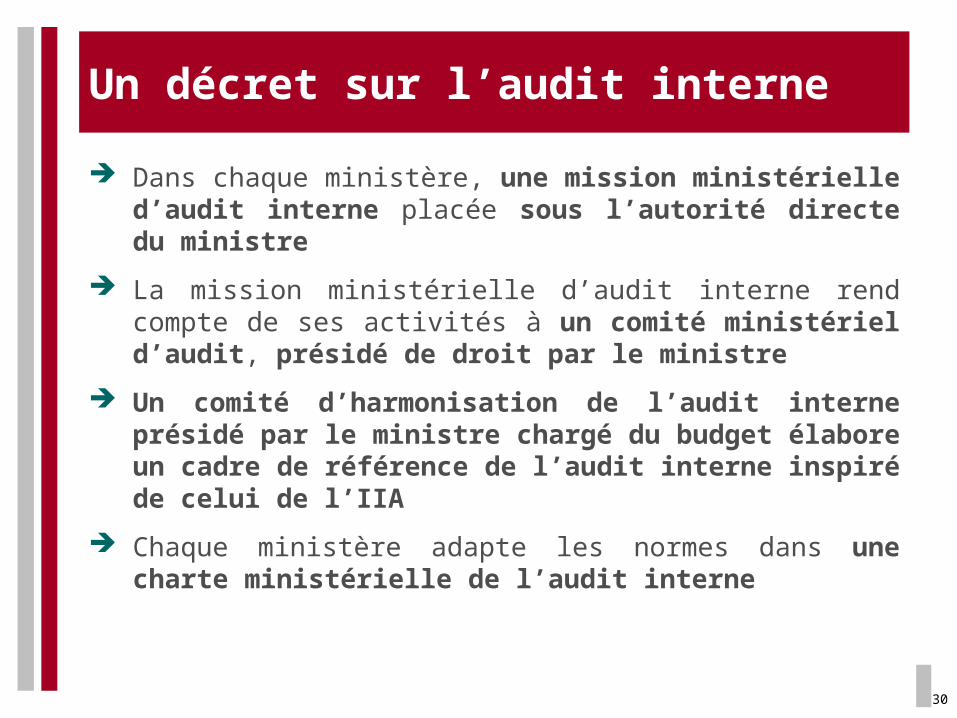

Un décret sur l’audit interne

Dans chaque ministère, une mission ministérielle d’audit interne placée sous l’autorité directe du ministre

La mission ministérielle d’audit interne rend compte de ses activités à un comité ministériel d’audit, présidé de droit par le ministre

Un comité d’harmonisation de l’audit interne présidé par le ministre chargé du budget élabore un cadre de référence de l’audit interne inspiré de celui de l’IIA

Chaque ministère adapte les normes dans une charte ministérielle de l’audit interne