CONTABILITATE FINANCIARA II.pdf

131

qwertyuiopasdfghjklzxcvbnmqwertyu iopasdfghjklzxcvbnmqwertyuiopasdfg hjklzxcvbnmqwertyuiopasdfghjklzxcv bnmqwertyuiopasdfghjklzxcvbnmqwe rtyuiopasdfghjklzxcvbnmqwertyuiopa sdfghjklzxcvbnmqwertyuiopasdfghjkl zxcvbnmqwertyuiopasdfghjklzxcvbnm qwertyuiopasdfghjklzxcvbnmrtyuiopa sdfghjklzxcvbnmqwertyuiopasdfghjkl zxcvbnmqwertyuiopasdfghjklzxcvbnm qwertyuiopasdfghjklzxcvbnmqwertyu iopasdfghjklzxcvbnmqwertyuiopasdfg hjklzxcvbnmqwertyuiopasdfghjklzxcv bnmqwertyuiopasdfghjklzxcvbnmqwe rtyuiopasdfghjklzxcvbnmqwertyuiopa sdfghjklzxcvbnmqwertyuiopasdfghjkl zxcvbnmqwertyuiopasdfghjklzxcvbnm qwertyuiopasdfghjklzxcvbnmrtyuiopa sdfghjklzxcvbnmqwertyuiopasdfghjkl Departamentul de Învăţământ la Distanţă şi Formare Continuă Facultatea de Ştiinţe Economice Coordonator de disciplină: Lect. univ. dr. Cristina Maria VOINEA Conf. Univ. dr. Violeta STATE

-

Upload

monica-radu -

Category

Documents

-

view

393 -

download

21

description

curs contabilitate financiara

Transcript of CONTABILITATE FINANCIARA II.pdf

1

qwertyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmrtyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmrtyuiopasdfghjklzxcvbnmqwertyuiopasdfghjkl

Departamentul de Învăţământ la

Distanţă şi Formare Continuă

Facultatea de Ştiinţe Economice

Coordonator de disciplină: Lect. univ. dr. Cristina Maria VOINEA

Conf. Univ. dr. Violeta STATE

UVT CONTABILITATE FINANCIARĂ II

Suport de curs – învăţământ la distanţă Contabilitate şi informatică de gestiune, Anul II, Semestrul II

Prezentul curs este protejat potrivit legii dreptului de autor și orice folosire alta

decât în scopuri personale este interzisă de lege sub sancțiune penală

2

SEMNIFICAŢIA PICTOGRAMELOR

= INFORMAŢII DE REFERINŢĂ/CUVINTE CHEIE

= TEST DE AUTOEVALUARE

= BIBLIOGRAFIE

= TIMPUL NECESAR PENTRU STUDIUL UNEI UNITĂŢI DE ÎNVĂŢARE

= INFORMAŢII SUPLIMENTARE PUTEŢI GĂSI PE PLATFORMA ID

3

CUPRINS - Studiu individual (S.I.)

Modul I. Contabilitatea capitalului propriu – sursă internă de finanţare / pag. 6

Obiective / pag. 6 UI 1. Contabilitatea altor operaţii privind capitalul social / pag. 7

1.1. Înregistrarea operaţiilor privind majorarea capitalului social / pag. 7 1.2. Contabilitatea reducerii capitalului social / pag. 12

UI 2. Contabilitatea operaţiilor privind primele de capital şi rezervele / pag. 17 2.1. Contabilitatea operaţiilor privind primele de capital / pag.17 2.2. Contabilitatea rezervelor / pag. 20 UI 3. Contabilitatea operaţiilor privind rezervele din reevaluare / pag. 22 Bibliografie / pag. 30

Modul II. Contabilitatea altor surse externe de finanţare / pag. 31

Obiective / pag. 31 UI 4. Contabilitatea împrumuturilor din emisiunea de obligaţiuni / pag. 32 UI 5. Contabilitatea leasing-ului / pag. 41 Bibliografie / pag. 56

Modul III. Particularităţi privind contabilitatea imobilizărilor necorporale şi financiare / pag. 57

Obiective / pag. 57 UI 6. Contabilitatea imobilizărilor necorporale: aspecte particulare / pag. 58 UI 7. Contabilitatea imobilizărilor financiare şi a investiţiilor pe termen scurt / pag. 65 7.1. Definiţii şi structuri / pag. 65 7.2. Înregistrarea operaţiilor privind imobilizările financiare / pag. 67 7.3. Înregistrarea opraţiilor privind investiţiile financiare pe termen scurt / pag. 70 Bibliografie / pag. 72

Modul IV. Contabilitatea ajustărilor, provizioanelor şi subvenţiilor / pag. 74

Obiective / pag. 74 UI 8. Contabilitatea ajustărilor de valoare / pag. 75 8.1. Contabilitatea ajustărilor de valoare pentru depreciere sau pierdere de valoare a activelor imobilizate / pag. 75 8.2. Contabilitatea ajustărilor de valoare pentru deprecierea stocurilor / pag. 77 8.3. Contabilitatea ajustărilor de valoare pentru deprecierea creanţelor / pag. 79 8.4. Contabilitatea ajustărilor pentru pierderea de valoare a conturilor de trezorerie / pag. 81 UI 9. Contabilitatea provizioanelor / pag. 84 UI 10. Contabilitatea subvenţiilor / pag. 86 Bibliografie / pag. 91

4

Modul IV. Contabilitatea operaţiilor de închidere a exerciţiului financiar / pag. 91

Obiective / pag. 92 UI 11. Contabilitatea operaţiilor de închidere a exerciţiului financiar / pag. 93 11.1. Verificarea înregistrării corecte în conturi a tuuror operaţiilor / pag. 93 11.2. Verificarea concordanţei dintre contabilitate şi evidenţă operativă, dintre contabilitatea sintetică şi cea analitică / pag. 94 11.3. Întocmirea balanţei de verificare provizorie, înainete de inventariere / pag. 95 11.4. Inventarierea patrimoniului / pag. 96 11.5. Determinarea rezultatului exrciţiului financiar şi repartizarea acestuia / pag. 107 11.6. Stabilirea rulajelor lunare în Registrul jurnal şi în Cartea Mare / pag. 111 11.7. Întocmirea balanţei de verificare definitive (finală) / pag. 113 11.8. Întocmirea situaţiilor financiare anuale / pag. 113 Bibliografie / pag. 116 Plan de conturi / pag 117

5

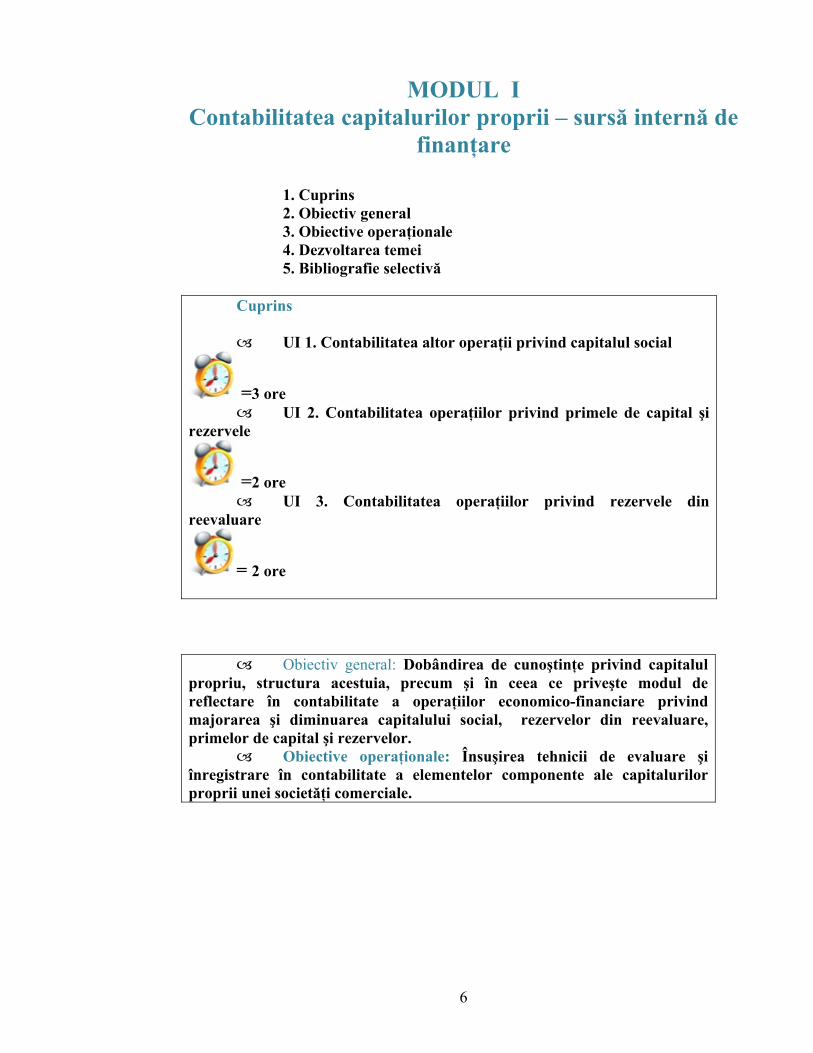

MODUL I Contabilitatea capitalurilor proprii – sursă internă de

finanţare

1. Cuprins 2. Obiectiv general 3. Obiective operaţionale 4. Dezvoltarea temei 5. Bibliografie selectivă

Cuprins UI 1. Contabilitatea altor operaţii privind capitalul social

=3 ore UI 2. Contabilitatea operaţiilor privind primele de capital şi

rezervele

=2 ore UI 3. Contabilitatea operaţiilor privind rezervele din

reevaluare

= 2 ore

Obiectiv general: Dobândirea de cunoştinţe privind capitalul

propriu, structura acestuia, precum şi în ceea ce priveşte modul de reflectare în contabilitate a operaţiilor economico-financiare privind majorarea şi diminuarea capitalului social, rezervelor din reevaluare, primelor de capital şi rezervelor.

Obiective operaţionale: Însuşirea tehnicii de evaluare şi înregistrare în contabilitate a elementelor componente ale capitalurilor proprii unei societăţi comerciale.

6

UNITATEA DE ÎNVĂŢARE 1 CONTABILITATEA ALTOR OPERAŢII PRIVIND CAPITALUL

SOCIAL

1.1.Înregistrarea operaţiilor privind majorarea capitalului social

Capitalul social este divizat în acţiuni la societăţile de capitaluri şi în părţi

sociale la societăţile de persoane.

Acţiunea reprezintă o fracţiune a capitalului societăţilor pe acţiuni şi în

comandită pe acţiuni, fracţiune care în cadrul aceleiaşi întreprinderi este în mod

necesar un titlu de valoare; fracţiunile trebuie să fie de valoare egală. Din punct de

vedere juridic, acţiunea este însemnul prin care dreptul acţionarului este încorporat,

adică un titlu de credit constatator al drepturilor şi obligaţiilor care decurg din

calitatea de acţionar.

Părţile sociale reprezintă certificate eliberate fiecărui asociat.

Evaluarea capitalului

social

Capitalurile se evaluează, în principiu, la valoarea nominală (VN) pe care

acestea o au. Astfel, capitalul social se evaluează la valoarea corespunzătoare părţilor

sociale şi acţiunilor în care se concretizează.

Relaţia de calcul a capitalului social este:

Capital social = Nr. acţiuni / părţi sociale x Valoarea nominală

Orice valoare peste valoarea nominală este recunoscută la celelalte structuri

de capitaluri proprii.

Pe lângă valoarea nominală titlurilor li se pot asocia şi următoarele valori:

-valoarea de piaţă sau cotaţia la bursă a titlurilor este valoarea de

tranzacţionare, stabilită de regulă prin negocierea la bursa de valori, pe baza

raportului dintre cerere şi ofertă;

-valoarea de randament care corespunde profitului net (dividende plus

profitul repartizat la rezerve) pe acţiune, care se poate capitaliza în cursul exerciţiului

la o rată medie a dobânzii pe piaţă;

-valoarea matematică contabilă (VMC) sau bilanţieră care se calculează ca

raport între activul net contabil şi numărul de titluri:

VMC = Activ net contabil/Nr. acţiuni sau părţi sociale

Unde:

Activul net contabil = Activ total – Datorii – Active fictive

7

Sau

Activul net contabil = Capitaluri proprii – Active fictive

Activele fictive se referă la cheltuielile de constituire şi cheltuielile

înregistrate în avans.

-valoare de emisiune (VE) este preţul care trebuie plătit de către cei care

subscriu acţiunile sau părţile sociale; valoarea de emisiune poate fi mai mare sau

egală cu valoarea nominală şi se apropie, de regulă, de valoarea matematică

contabilă:

VN ≤ VE ≤ VMC

Majorarea capitalului social este determinată fie de situaţia în care societatea

comercială este în dificultăţi financiare şi are nevoie de o infuzie de capital propriu,

fie, dimpotrivă, este într-o situaţie prosperă şi vrea să-şi extindă activitatea. Plecând

de la relaţia:

Capital social = Nr. acţiuni / părţi sociale x Valoarea nominală (VN) se poate

deduce că majorarea capitalului social se poate face fie:

-prin creşterea nr. de acţiuni şi păstrarea constantă a VN

-prin păstrarea constantă a numărului de acţiuni şi prin creşterea VN

În ambele cazuri majorarea capitalului social se face prin:

1. Aporturi noi în natură şi sau în numerar

Majorare prin aporturi în

natură şi/sau numerar

Dacă se optează la creşterea nr. de acţiuni, aceasta înseamnă că se va proceda

la o nouă emisiune de acţiuni sau părţi sociale la o valoare denumită valoare de

emisiune (VE) care poate fi cuprinsă între:

VN ≤ VE ≤ VMC

Dacă VN < VE, atunci societatea înregistrează un câştig din noua emisiune de

titluri, câştig ce se reflectă în contabilitate printr-o structură de capitaluri proprii,

respectiv „Prime de capital”, a căror evidenţă se ţine cu ajutorul conturilor din clasa

1, gr 10, ct. 104, conturi cu funcţie contabilă de pasiv şi conţinut economic de surse

proprii de finanţare.

Etapele majorării capitalului social printr-o nouă emisiune de acţiuni ca

urmare a unor noi aporturi sunt:

1) subscrierea noilor acţiuni emise:

8

456 „Decontări cu acţionarii/asociaţii

privind capitalul” + A / D

= % 1011

„Capital subscris

nevărsat” 1041

„Prime de emisiune”

+P / C

VE VN

VE – VN

2) vărsarea aporturilor la majorarea capitalului:

5121 „Conturi la bănci în lei”

+ A / D

= 456 „Decontări cu

acţionarii/asociaţii privind capitalul”

- A / C

VE

şi concomitent:

1011 „Capital subscris nevărsat”

-P / D

= 1012 Capital subscris

vărsat +P / C

VN

La ce valoare se înregistrează în contabilitate creşterea de capital social (vezi pag.

7)

Exemplu privind majorarea capitalului social prin aport în numerar:

În scopul dezvoltării mijloacelor sale de investiţii, o societate comercială

decide să îşi majoreze capitalul social cu 10.000 lei, prin emiterea a 1.000 de acţiuni

noi a căror valoare nominală este de 10 lei/acţiune. Preţul de emisiune este de 11

lei/acţiune. Contravaloarea acţiunilor este vărsată de către acţionari în contul de la

bancă.

Exemplificare înregistrare în contabilitate

1) subscrierea noilor acţiuni emise:

456 „Decontări cu acţionarii/asociaţii

privind capitalul” + A / D

= % 1011

„Capital subscris

nevărsat” 1041

„Prime de emisiune”

+P / C

11.000 10.000

1.000

2) vărsarea aporturilor la majorarea capitalului:

9

5121 „Conturi la bănci în lei”

+ A / D

= 456 „Decontări cu

acţionarii/asociaţii privind capitalul”

- A / C

11.000

şi concomitent:

1011 „Capital subscris nevărsat”

-P / D

= 1012 Capital subscris

vărsat +P / C

10.000

Exemplu privind majorarea capitalului social prin aport în natură:

Un acţionar aduce un mijloc de transport evaluat la 22.000 în vederea

majorării capitalului social. În acest scop se emit 2.000 de acţiuni la o valoare

nominală de 10 lei/acţiune; preţul de emisiune fiind 11 lei pe acţiune.

2133 „Mijloace de transport”

+ A / D

= % 1012

„Capital subscris vărsat”

1043 „Prime de

aport” +P / C

22.000 20.000

2.000

2. Majorarea prin operaţiuni interne

Majorare prin

operaţiuni interne

Capitalul social poate fi majorat prin încorporarea unor structuri de capitaluri

proprii, respectiv a profitului, a primelor de capital sau a rezervelor (cu excepţia celor

legale).

Practic, acest tip de majorare constă fie în distribuirea gratuită de noi acţiuni

sau părţi sociale care acţionarii sau asociaţii existenţi, fie prin creşterea valorii

nominale a titlurilor deja existente.

În ambele cazuri, înregistrarea în contabilitate a majorării prin operaţiuni

interne se face prin creditarea contului de capital social vărsat şi debitarea conturilor

corespunzătoare elementelor de capital propriu încorporate în capitalul social:

% 104

„Prime de capital” 106

„Rezerve” 117

„Rezultatul reportat” -P / D

= 1012 Capital subscris vărsat +P / C

Creştere de capital social Suma încorporată

Suma încorporată

Suma încorporată

10

Tema de autoevaluare nr. 1

AGA hotărăşte majorarea capitalului social prin încorporarea altor rezerve în

sumă de 1.000 lei, constituite în exerciţiile precedente pe baza profitului capitalizat.

Rezolvare (vezi pag. 27)

3. Majorarea prin conversia unor datorii ale societăţii în acţiuni

Majorare prin conversia unor

datorii

Prin această operaţiune se anulează anumite datorii ale societăţii fără a fi

afectată trezoreria. Datoriile sunt convertite în acţiuni sau părţi sociale, bineînţeles cu

acordul creditorului, care devine astfel acţionar sau asociat.

În plan contabil operaţiunea produce următoarele înregistrări:

1. se înregistrează emisiunea de acţiuni pe baza prospectului de emisiune:

456 „Decontări cu asociaţii privind

capitalul ” +A / D

= 1011 Capital subscris

nevărsat +P / C

Creşterea de capital

(valoarea datoriei

convertite) 2. se înregistrează compensare datorie cu valoarea creanţei rezultată din

emisiune:

Cont de datorie -P / D

= 456 „Decontări cu

asociaţii privind capitalul ”

-A / C

Creşterea de capital

(valoarea datoriei

convertite) 3. transformare capital nevărsat în capital vărsat:

1011 „Capital subscris nevărsat”

-P / D

= 1012 Capital subscris

vărsat +P / C

Creşterea de capital

(valoarea datoriei

convertite)

Exemplificare înregistrare în contabilitate

Exemplu privind majorarea capitalului social prin conversia unor datorii:

O societate comercială converteşte cele 500 obligaţiuni a căror valoare

nominală este de 10 lei/bucată în tot atâtea acţiuni.

11

1. se înregistrează subscrierea la majorarea capitalului a deţinătorilor

obligaţiunilor convertibile:

456 „Decontări cu asociaţii privind

capitalul ” +A / D

= 1011 Capital subscris

nevărsat +P / C

5.000

2. se înregistrează compensare datorie cu valoarea creanţei rezultată din

emisiune:

161 „Împrumuturi din emisiunea de

obligaţiuni ” -P/D

= 456 „Decontări cu

asociaţii privind capitalul ”

-A / C

5.000

3. transformare capital nevărsat în capital vărsat:

1011 „Capital subscris nevărsat”

-P / D

= 1012 Capital subscris

vărsat +P / C

5.000

1.2. Contabilitatea reducerii capitalului social

Ca şi majorarea, reducerea capitalului social se face numai prin hotărâre a

Adunării Generale a Acţionarilor/Asociaţilor (AGA) şi se poate concretiza fie în

reducerea numărului de acţiuni/părţi sociale (ca urmare a retragerii unui

acţionar/asociat sau a răscumpărării şi anulării propriilor acţiuni), fie în

reducerea valorii nominale a acţiunilor/părţilor sociale existente (ca urmare a

restrângerii activităţii sau a utilizării capitalului social pentru acoperirea

pierderilor reportate).

În contabilizarea operaţiunilor de reducere a capitalului social intervine şi

de această dată contul 456 „Decontări cu acţionarii/asociaţii privind capitalul”

care reflectă datoria societăţii faţă de proprietari pentru partea de capital social

diminuată, funcţionând astfel ca un cont de pasiv.

Atunci când reducerea capitalului social se face prin răscumpărarea şi

anularea acţiunilor proprii, în înregistrarea operaţiunilor intervin conturile:

-109 „Acţiuni proprii” cont cu funcţie contabilă de activ, conţinut

economic de mijloace;

-141 „Câştiguri legate de vânzarea sau anularea instrumentelor de

capitaluri proprii” cont cu funcţie contabilă de pasiv, conţinut economic de

surse;

12

-149 „Pierderi legate de emiterea, răscumpărarea, vânzarea, cedarea cu

titlu gratuit sau anularea instrumentelor de capitaluri proprii” cont cu funcţie

contabilă de activ, conţinut economic de utilizări.

Înregistrarea în contabilitate a operaţiunilor de reducere a capitalului se

face prin următoarele articole contabile:

1. se înregistrează diminuarea capitalului social ce urmează a fi achitat

acţionarilor:

Diminuare

capital social prin retragerea acţionarilor/as

ociaţilor

1012 „Capital subscris vărsat”

-P / D

= 456 „Decontări cu

acţionarii/asociaţii privind capitalul”

+P / C

Reducerea de capital

2. se înregistrează achitare obligaţie faţă de acţionari/asociaţi:

456 „Decontări cu acţionarii/asociaţii

privind capitalul” -P / D

= 512 „Conturi la

bănci” 531

„Casa” -A / C

Reducerea de capital

3. se înregistrează reducerea capitalului social ca urmare a utilizării lui

pentru acoperirea unor pierderi reportate din exerciţiile precedente: Diminuare

capital social prin acoperire

pierderi

1012 „Capital subscris vărsat”

-P / D

= 1171 „Rezultat reportat

reprezentând pierderea

neacoperită” + P / C

Reducerea de capital

4. se înregistrează răscumpărarea de pe piaţă a acţiunilor proprii în

vederea anulării:

Diminuare

capital social prin

răscumpărarea şi anularea de

acţiuni

109 „Acţiuni proprii”

+ A / D

= 512 „Conturi la

bănci” - A / C

Preţ de răscumpărare

5. se înregistrează anularea acţiunilor proprii cu realizarea unui câştig

(preţ de răscumpărare mai mic decât valoarea nominală):

1012 „Capital subscris vărsat”

- P / D

= % 109

„Acţiuni proprii” - A / C

141 „Câştiguri legate de

Valoarea nominală

Preţ de răscumpărare

Valoare

nominală – Preţ de

13

vânzarea sau anularea

instrumentelor de capitaluri

proprii” + P/ C

răscumpărare

6. se înregistrează transferul câştigurilor legate de răscumpărarea şi

anularea acţiunilor proprii la alte rezerve:

141 „Câştiguri legate de vânzarea

sau anularea instrumentelor de capitaluri proprii”

- P / D

= 1068 „Alte rezerve”

+ P / C

Valoare nominală –

Preţ de răscumpărare

7. se înregistrează anularea acţiunilor proprii cu realizarea de pierdere

(preţ de răscumpărare mai mare decât valoarea nominală):

% 1012

„Capital subscris vărsat” - P / D

149 „Pierderi legate de emiterea,

răscumpărarea, vânzarea, cedarea cu titlu gratuit sau anularea instrumentelor de

capitaluri proprii” + A/D

= 109 „Acţiuni proprii” - A / C

Preţ de răscumpărare

Valoarea nominală

Preţ de răscumpărare

- Valoare nominală

8. se înregistrează acoperirea din rezerve a pierderilor legate de

răscumpărarea şi anularea acţiunilor proprii:

1068 „Alte rezerve”

- P / D

= 149 „Pierderi legate

de emiterea, răscumpărarea,

vânzarea, cedarea cu titlu

gratuit sau anularea

instrumentelor de capitaluri

proprii” - A/ C

Preţ de răscumpărare

- Valoare nominală

Tema de autoevaluare nr. 2

Ca urmare a retragerii unui acţionar care deţinea 50 acţiuni la o valoare

nominală de 100 lei/acţiune, se procedează la reducerea capitalului social.

Rambursarea capitalului se face în bani, prin contul bancar.

Rezolvare (vezi pag. 27)

14

Exemplu privind diminuarea capitalului social prin răscumpărarea şi

anularea acţiunilor: Exemplificare înregistrare în contabilitate

În vederea reducerii capitalului social o societate comercială răscumpără de

pe piaţă 100 acţiuni proprii la un preţ de răscumpărare unitar de 10 lei/acţiune,

valoarea nominală fiind 12 lei/acţiune.

1. se înregistrează răscumpărarea acţiunilor proprii:

109 „Acţiuni proprii”

+ A / D

= 5121 „Conturi la bănci în lei”

- A / C

1.000

2.. se înregistrează anularea acţiunilor proprii:

1012 „Capital subscris vărsat”

- P / D

= % 109

„Acţiuni proprii” - A / C

141 „Câştiguri legate de

vânzarea sau anularea

instrumentelor de capitaluri

proprii” + P/ C

1.200 1.000

200

3. se înregistrează transferul câştigurilor la alte rezerve:

141 „Câştiguri legate de vânzarea

sau anularea instrumentelor de capitaluri proprii”

- P / D

= 1068 „Alte rezerve”

+ P / C

200

Tema de autoevaluare nr. 3

15

În vederea reducerii capitalului social o societate comercială răscumpără de pe

piaţă 100 acţiuni proprii la un preţ de răscumpărare unitar de 12 lei/acţiune, valoarea

nominală fiind 10 lei/acţiune.

Rezolvare (vezi pag. 27)

16

UNITATEA DE ÎNVĂŢARE 2

CONTABILITATEA OPERAŢIILOR PRIVIND PRIMELE DE CAPITAL

ŞI REZERVELE

2.1. Contabilitatea operaţiilor privind primele de capital

Primele de capital apar atunci când au loc tranzacţii legate de majorarea

capitalului social, cu ocazia operaţiilor de fuziune, precum şi la conversia datoriilor în

acţiuni şi reprezintă suplimentul de aport neîncorporat în capitalul social.

Primele de

capital

În contabilitatea financiară primele de capital sunt prezentate în următoarea

structură:

-prime de emisiune care se determină ca diferenţă între valoarea de emisiune a

acţiunilor sau părţilor sociale, mai mare, şi valoarea nominală a acestora, mai mică;

prin aceste prime se acoperă cheltuielile cu emisiunea acţiunilor şi în acelaşi timp, se

egalizează drepturile acţionarilor noi cu cele ale acţionarilor vechi prin compensarea

diferenţei între valoarea nominală şi valoarea matematică contabilă a vechilor acţiuni;

-prime de fuziune/divizare care se calculează între valoarea bunurilor primite

prin fuziune/divizare şi suma cu care s-a majorat capitalul social;

-prime de aport care apar în cazul aporturilor în natură la majorare şi se

calculează ca diferenţă între valoarea de aport a bunurilor şi valoarea nominală a

acţiunilor sau părţilor sociale nou emise (sunt similare primelor de emisie);

-prime de conversie care se stabilesc cu ocazia conversiei datoriilor în acţiuni,

majorându-se astfel capitalul social la nivelul valorii nominale.

Evidenţa contabilă a primelor de capital se ţine cu ajutorul contului 104

„Prime de capital”, cont cu funcţie contabilă de pasiv, conţinut economic de surse

proprii, care se dezvoltă pe conturi sintetice de gradul II, potrivit structurii de mai sus.

Exemplu privind înregistrarea primelor de emisiune:

O societate comercială pe acţiuni are capitalul social format din 1.000

acţiuni la o valoare nominală de 20 lei/acţiune. Datorită extinderii activităţii AGA

hotărăşte majorarea capitalului social prin emisiunea a 500 acţiuni la o valoare de

emisiune de 25 lei/acţiune. Aportul la majorare constă în bani depuşi în contul

bancar. Cheltuielile efectuate cu emisiunea noilor acţiuni se ridică la suma de 800

Exemplificare înregistrare în contabilitate

17

lei, achitate în numerar. Diferenţa primelor de emisiune se încorporează în alte

rezerve conform procesului verbal.

1) subscrierea noilor acţiuni emise:

456 „Decontări cu acţionarii/asociaţii

privind capitalul” + A / D

= % 1011

„Capital subscris

nevărsat” 1041

„Prime de emisiune”

+P / C

12.500 10.000

2.500

2) vărsarea aporturilor la majorarea capitalului:

5121 „Conturi la bănci în lei”

+ A / D

= 456 „Decontări cu

acţionarii/asociaţii privind capitalul”

- A / C

12.500

şi concomitent:

1011 „Capital subscris nevărsat”

-P / D

= 1012 Capital subscris

vărsat +P / C

10.000

3) Înregistrare cheltuieli de constituire:

201 „Cheltuieli de constituire”

+A / D

= 5311 “Casa în lei”

-P / C

800

4) se înregistrează acoperirea cheltuielilor de constituire din prime de

emisiune:

1041 „Prime de emisiune”

-P / D

= 201 „Cheltuieli de constituire”

-A / C

800

5) se înregistrează încorporare prime de emisiune în alte rezerve:

1041 „Prime de emisiune”

-P / D

= 1068 „Alte rezerve”

+P / C

1.700

Tema de autoevaluare nr. 4

O societate comercială pe acţiuni are capitalul social format din 1.000 acţiuni

la o valoare nominală de 20 lei/acţiune. AGA hotărăşte majorarea capitalului social

prin emisiunea de 200 acţiuni. Aportul la majorare constă într-o instalaţie evaluată la

o valoare de aport de 5.000 lei.

Rezolvare (vezi pag. 28)

18

Exemplu privind înregistrarea primelor de conversie: Exemplificare înregistrare în contabilitate

Se înregistrează conversia a 1.000 obligaţiuni a căror valoare de rambursare

este de 10 lei/obligaţiune în 1.000 acţiuni cu o valoare nominală de 9,50 le/bucată.

1) subscrierea la capitalul social:

456 „Decontări cu acţionarii/asociaţii

privind capitalul” + A / D

= % 1011

„Capital subscris

nevărsat” 1044

„Prime de conversie a

obligaţiunilor în acţiuni” +P / C

10.000 (1.000 acţ x10) 9.500 (1.000acţ x

9,50)

500 (1.000 acţ x 0,50)

2) conversie împrumut obligatar:

161 „Împrumuturi din emisiunea de

obligaţiuni” -P / D

= 456 „Decontări cu

acţionarii/asociaţii privind capitalul”

- A / C

10.000

şi concomitent:

1011 „Capital subscris nevărsat”

-P / D

= 1012 Capital subscris

vărsat +P / C

9.500

19

2.2. Contabilitatea rezervelor

Rezervele sunt reprezentate, în principal, de profiturile capitalizate în

mod durabil de către societatea comercială. După modul cum se constituie şi se

utilizează, rezervele se clasifică în:

Rezerve

-rezerve legale, care au caracter obligatoriu, se constituie anual în procent

de 5% din profitul brut al societăţii comerciale până când rezerve totală

constituită atinge valoarea de 20% din capitalul social; în această limită rezerva

legală este deductibilă la calculul impozitului pe profit;

-rezerve statutare care se constituie din profitul net şi sunt destinate

acoperirii pierderilor, finanţarea investiţiilor, majorarea capitalului social potrivit

prevederilor actului constitutiv al societăţii comerciale;

-rezerve reprezentând surplusul realizat din rezerve din reevaluare care

apar pe măsura amortizării activelor reevaluate sau în momentul vânzării sau

cesionării acestora;

-alte rezerve care se pot constitui din profitul net sau din alte surse şi sunt

utilizate pentru finanţarea investiţiilor, acoperirea pierderilor, distribuirea de

dividende, majorarea capitalului social etc.

Contabilitatea rezervelor se organizează cu ajutorul contului sintetic de

gradul I, 106 „Rezerve”, cont cu funcţie contabilă de pasiv şi conţinut economic

de surse proprii care se dezvoltă potrivit structurii prezentate mai sus.

Tema de autoevaluare nr. 5

Se înregistrează utilizarea rezervelor statutare în sumă de 2.500 pentru

acoperirea unei părţi din pierderea reportată.

Rezolvare (vezi pag. 28)

20

Exemplificare înregistrare în contabilitate

Exemplu privind calculul şi înregistrarea rezervelor:

O societate comercială realizează la sfârşitul exerciţiului N un profit brut de

2.000 lei. Capitalul social este de 200 lei iar rezerve legală deja constituită 10 lei.

Impozitul pe profit calculat este de 300 lei.

Prin hotărâre AGA se stabileşte că profitul net se va repartiza la rezerve

statutare în sumă de 1.000 lei iar restul la acte rezerve.

1) se înregistrează repartizarea profitului la rezerve legale:

Rezervă legală maximă = 20% x 200 lei = 40 lei

Rezervă legală curentă = 5% x 2.000 lei = 100 lei

Creştere rezervă legală = 40 lei – 10 lei = 30 lei

129 „Repartizarea profitului”

+ A / D

= 1061 „Rezerve legale” +P / C

30

2) se înregistrează, la începutul exerciţiului financiar următor, închiderea

contului 129:

121 „Profit sau pierdere”

- P / D

= 129 „Repartizarea

profitului” -A / C

30

3) tot la începutul exerciţiului financiar următor se procedează la reportarea

profitului:

121 „Profit sau pierdere”

- P / D

= 1171 „Rezultatul

reportat reprezentând

profitul nerepartizat sau

pierderea neacoperită”

+P / C

1.670 (2.000 – 300 – 30)

4) se înregistrează repartizarea profitului pe destinaţiile stabilite, după

aprobarea situaţiilor financiare:

1171 „Rezultatul reportat reprezentând profitul nerepartizat sau pierderea

neacoperită”

= % 1063

„Rezerve statutare”

1.670 1.000

21

-P/ D 1068 „Alte rezerve”

+P / C

670

UNITATEA DE ÎNVĂŢARE 3

CONTABILITATEA OPERAŢIILOR PRIVIND REZERVELE DIN

REEVALUARE

Rezervele din reevaluare apar ca urmare a reevaluării activelor, de regulă,

a imobilizărilor corporale, ca plusuri sau minusuri de valoare rezultate prin

diferenţa între valoarea justă şi valoarea netă contabilă a activelor reevaluate.

Rezerve din reevaluare

Conform reglementărilor în vigoare prin valoare justă se înţelege suma

pentru care un activ poate fi schimbat de bunăvoie între părţi aflate în cunoştinţă

de cauză în cadrul unei tranzacţii cu preţul determinat în mod obiectiv.

Valoarea netă contabilă a unui activ reprezintă valoarea contabilă (de

intrare) din care se deduc amortizările şi ajustările pentru depreciere aferente

activului supus reevaluării.

Reevaluarea imobilizărilor corporale se face pentru activele existente la

sfârşitul exerciţiului financiar, cu reflectarea în contabilitate a rezultatului

acesteia.

Cu ocazia reevaluării, amortizarea cumulată aferentă imobilizărilor

corporale poate fi: Tratare

amortizare -recalculată proporţional cu schimbarea valorii brute a activului, astfel

încât valoarea contabilă a activului, după reevaluare, să fie egală cu valoarea sa

reevaluată. Această metodă este folosită, deseori, în cazul în care activul este

reevaluat prin aplicarea unui indice; sau

-eliminată din valoarea contabilă brută a activului şi valoarea netă,

determinată în urma corectării cu ajustările de valoare, este recalculată la

valoarea reevaluată a activului. Această metodă este folosită, deseori, pentru

clădirile care sunt reevaluate la valoarea lor de piaţă.

Dacă rezultatul reevaluării este o creştere faţă de valoarea contabilă netă,

atunci aceasta se tratează astfel: Tratare rezultat

reevaluare

22

-ca o creştere a rezervei din reevaluare, dacă nu a existat o descreştere

anterioară recunoscută ca o cheltuială aferentă acestui activ; sau

-ca un venit care să compenseze cheltuiala cu descreşterea recunoscută

anterior la respectivul activ.

Dacă rezultatul reevaluării este o descreştere a valorii nete contabile,

atunci aceasta se tratează astfel:

-ca o cheltuială cu întreaga valoare a deprecierii, dacă în rezerva din

reevaluare nu este înregistrat un plus din reevaluare; sau

-ca o diminuare a rezervei din reevaluare cu minimul dintre valoarea

acelei rezerve şi valoarea descreşterii, iar eventuala diferenţă rămasă neacoperită

se înregistrează ca o cheltuială.

Cum este tratată amortizarea ăn cazul reevaluării imobilizărilor? (vezi pag. 22)

Rezervele din reevaluare nu pot fi distribuite direct sau indirect, cu excepţia

cazului în care activul a fost valorificat, situaţie în care surplusul din reevaluare

reprezintă câştig efectiv realizat.

O parte din câştig se consideră a fi realizat şi pe măsură ce activul reevaluat

este folosit de societatea comercială, deci amortizat. Valoarea rezervei transferată va

fi egală cu diferenţa dintre amortizarea calculată pe baza valorii contabile reevaluate

şi valoarea amortizării calculate pe baza valorii contabile iniţiale a activului.

Evidenţa contabilă a rezervelor din reevaluare se ţine cu ajutorul contului 105

„Rezerve din reevaluare”, cont cu funcţie contabilă de pasiv şi conţinut economic de

surse proprii, nedistribuibile. Evidenţa rezervelor din reevaluare realizate se ţine cu

ajutorul contului 1065 „Rezerve reprezentând surplusul realizat din rezerve din

23

reevaluare”, cont cu funcţie contabilă de pasiv şi conţinut economic de surse proprii

de finanţare, distribuibile.

Exemplificare înregistrare în contabilitate

Exemplu privind reevaluarea activelor imobilizat:

O societate comercială deţine o linie tehnologică cu următoarele

caracteristici:

-costul iniţial (valoarea de intrare): 6.000 lei;

-durata de viaţă utilă 10 ani;

-amortizarea cumulată pe 2 ani: 1.200 lei;

-metoda de amortizare folosită este cea liniară;

Reevaluarea se produce astfel:

-după doi ani de folosire când valoarea justă este 8.500 lei;

-după trei ani de la ultima reevaluare când valoarea justă este 7.500 lei.

Metoda valorii brute

Reevaluare I: după doi ani de folosire:

VNC = 6.000 – 1.200 = 4.800 lei

Indice de actualizare: 4167,1000.6

500.8

tabilaValoarecon

taValoarejus

Valoare contabilă actualizată: 6.000 x 1,4167 = 8.500 lei

Amortizare actualizată: 1.200 x 1,4167 = 1.700 lei

Diferenţă din reevaluare aferentă amortizării: 1.700 – 1.200 = 500 lei

Diferenţă din reevaluare aferentă imobilizării: 8.500 – 6.000 = 2.500 lei

Creştere de valoare: 2.500 – 500 = 2.000 lei

-se înregistrează rezerva din reevaluare aferentă imobilizării:

2131 „Echipamente tehnologice”

+A / D

= 105 “Rezerve din reevaluare”

+P / C

2.500

-se înregistrează rezerva din reevaluare aferentă amortizării:

105 “Rezerve din reevaluare”

-P / D

= 2813 “Amortizarea instalaţiilor,

mijloacelor de transport,

animalelor şi plantaţiilor”

+P / C

500

24

Reevaluare II: după trei ani de la ultima reevaluare:

Amortizare anuală: 8.500 : 10 ani = 850 lei

Amortizare cumulată: 1.700 + (3 ani x 850) = 4.250 lei

VNC = 8.500 – 4.250 = 4.250 lei

Indice de actualizare: 8824,0500.8

500.7

tabilaValoarecon

taValoarejus

Valoare contabilă actualizată: 8.500 x 0,8824 = 7.500 lei

Amortizare actualizată: 4.250 x 0,8824 = 3.750 lei

Diferenţă din reevaluare aferentă amortizării: 3.750 – 4.250 = -500 lei

Diferenţă din reevaluare aferentă imobilizării: 7.500 – 8.500 = -1000 lei

Descreştere de valoare: -1000 – (- 500) = -500 lei

-se înregistrează rezerva din reevaluare aferentă imobilizării:

105 “Rezerve din reevaluare”

-P / D

= 2131 „Echipamente tehnologice”

-A / C

1.000

-se înregistrează rezerva din reevaluare aferentă amortizării:

2813 “Amortizarea instalaţiilor, mijloacelor de transport, animalelor şi plantaţiilor”

-P / D

= 105 “Rezerve din reevaluare”

+P / C

500

Metoda valorii nete

Reevaluare I: după doi ani de folosire:

VNC = 6.000 – 1.200 = 4.800 lei

Valoarea justă = 8.500 lei

Creştere de valoare = 8.500 – 4.800 = 3.700 lei

-se înregistrează anularea amortizării deja înregistrată:

2813 “Amortizarea instalaţiilor, mijloacelor de transport, animalelor şi plantaţiilor”

-P / D

= 2131 „Echipamente tehnologice”

-A / C

1.200

-se înregistrează rezerva din reevaluare:

2131 „Echipamente tehnologice”

+A / D

= 105 “Rezerve din reevaluare”

+P / C

3.700

25

Reevaluare II: după trei ani de la ultima reevaluare:

Amortizare anuală: 8.500 : 8 ani = 1.063 lei

Amortizare cumulată: 1.063 x 3 ani = 3.189 lei

VNC = 8.500 – 3.189 = 5.311 lei

Creştere de valoare: 7.500 – 5.311 = 2.189

-se înregistrează anularea amortizării deja înregistrată:

2813 “Amortizarea instalaţiilor, mijloacelor de transport, animalelor şi plantaţiilor”

-P / D

= 2131 „Echipamente tehnologice”

-A / C

3.189

-se înregistrează rezerva din reevaluare:

2131 „Echipamente tehnologice”

+A / D

= 105 “Rezerve din reevaluare”

+P / C

2.189

Tema de autoevaluare nr. 6

Se cunosc următoarele informaţii referitoare la un teren:

-valoare contabilă: 10.000 lei;

-valoare justă după reevaluarea I: 12.000 lei;

-valoare justă după reevaluarea a II-a: 11.000 lei;

-valoare justă după reevaluarea a III-a: 9.500 lei;

-valoare justă după reevaluarea a IV-a: 10.500 lei.

Rezolvare (vezi pag. 29)

26

Rezolvare Tema de autoevaluare nr. 1

Articolul contabil privind majorarea capitalului social prin încorporarea altor

rezerve este:

1068 „Alte rezerve”

-P / D

= 1012 “Capital

subscris vărsat” +P / C

1.000

Rezolvare Tema de autoevaluare nr. 2

Articolele contabile sunt:

1. se înregistrează diminuarea capitalului social ce urmează a fi achitat

acţionarilor:

1012 „Capital subscris vărsat”

-P / D

= 456 „Decontări cu

acţionarii/asociaţii privind capitalul”

+P / C

5.000 (50 acţ x 100 lei/acţ)

2. se înregistrează achitare obligaţie faţă de acţionari/asociaţi:

456 „Decontări cu acţionarii/asociaţii

privind capitalul” -P / D

= 5121 „Conturi la

bănci în lei” -A / C

5.000

Rezolvare Tema de autoevaluare nr. 3

Articolele contabile sunt:

1. se înregistrează răscumpărarea acţiunilor proprii:

109 „Acţiuni proprii”

+ A / D

= 5121 „Conturi la bănci în lei”

- A / C

1.200

2. se înregistrează anularea acţiunilor proprii:

% 1012

„Capital subscris vărsat”

= 109 „Acţiuni proprii”

1.200 1.000

27

- P / D 149

“Pierderi legate de emiterea, răscumpărarea, vânzarea, cedarea

cu titlu gratuit sau anularea instrumentelor de capitaluri

proprii” +A/D

- A / C

200

3. acoperirea din rezervele existente a pierderilor realizate:

1068 „Alte rezerve”

-P / D

= 149 “Pierderi legate

de emiterea, răscumpărarea,

vânzarea, cedarea cu titlu

gratuit sau anularea

instrumentelor de capitaluri

proprii” - A / C

200

Rezolvare Tema de autoevaluare nr. 4

Articolele contabile sunt:

1) subscrierea noilor acţiuni emise:

456 „Decontări cu acţionarii/asociaţii

privind capitalul” + A / D

= % 1011

„Capital subscris

nevărsat” 1042

„Prime de aport” +P / C

5.000 4.000

1.000

2) vărsarea aporturilor la majorarea capitalului:

2131 „Echipamente tehnologice”

+ A / D

= 456 „Decontări cu

acţionarii/asociaţii privind capitalul”

- A / C

5.000

şi concomitent:

1011 „Capital subscris nevărsat”

-P / D

= 1012 “Capital

subscris vărsat” +P / C

4.000

Rezolvare Tema de autoevaluare nr. 5

28

Articolul contabil privind acoperirea pierderii reportate din rezerve statutare

este:

1063 „Rezerve statutare”

-P / D

= 1171 “Rezultatul

reportat reprezentând

profit nerepartizat sau

pierdere neacoperită”

+P / C

2.500

Rezolvare Tema de autoevaluare nr. 6

Articolele contabile sunt:

1) se înregistrează rezerva din reevaluare aferentă primei reevaluări:

Valoare justă teren: 12.000 lei

Valoare contabilă: 10.000 lei

Creştere de valoare: 2.000 lei (creşte rezerva din reevaluare)

212 „Terenuri”

+A / D

= 105 “Rezerve din reevaluare”

+P / C

2.500

2) se înregistrează rezerva din reevaluare aferentă cele de a doua reevaluări:

Valoare justă teren: 11.000 lei

Valoare contabilă: 12.000 lei

Descreştere de valoare: 1.000 lei (scade rezerva din reevaluare)

105 “Rezerve din reevaluare”

-P / D

= 212 „Terenuri”

-A / C

1.000

3) se înregistrează rezerva din reevaluare aferentă celei de a treia reevaluări:

Valoare justă teren: 9.500 lei

Valoare contabilă: 11.000 lei

Descreştere de valoare: 1.500 lei (scade rezerva din reevaluare cu 1.000 lei iar

diferenţa reprezintă o cheltuială)

% 105

“Rezerve din reevaluare” -P / D 6813

“Cheltuieli de exploatare privind ajustările pentru deprecierea

imobilizărilor” +A/D

= 212 „Terenuri”

-A / C

1.500 1.000

500

4) se înregistrează rezerva din reevaluare aferentă cele de a patra reevaluări:

29

Valoare justă teren: 10.500 lei

Valoare contabilă: 9.500 lei

Creştere de valoare: 1.000 lei (cresc veniturile cu 500 lei iar diferenţa

reprezintă o creştere a rezervei din reevaluare)

212 „Terenuri”

+A / D

= % 105

“Rezerve din reevaluare”

+P / C 7813

“Venituri din ajustări pentru

deprecierea imobilizărilor”

+P/C

1.000 500

500

BIBLIOGRAFIE SELECTIVĂ

1. Diaconu Gh, (coordonator), Contabilitatea financiară armonizată a unităţilor

economice, Ediţia a II-a, Ed. Bibliotheca, Târgovişte, 2006, pag. 20-38

2. State Violeta, Contabilitatea financiară a societăţilor comerciale. Elemente de

teorie şi aplicaţii practice, Ed. Bibliotheca, Târgovişte, 2008, pag. 144-171

3. CECCAR şi Institutul Naţional de Dezvoltare Profesională Continuă, Ghid

practic de aplicare a reglementărilor contabile conforme cu directivele europene, Ed.

CECCAR, Bucureşti 2010, pag. 659-710

4. ***Legea Contabilităţii nr. 82/1991, republicată

5.*** OMFP nr 3055/2009 pentru aprobarea Reglementărilor contabile conforme cu

directivele europene

30

MODUL II Contabilitatea altor surse externe de finanţare

1. Cuprins 2. Obiectiv general 3. Obiective operaţionale 4. Dezvoltarea temei 5. Bibliografie selectivă

Cuprins

UI 4. Contabilitatea împrumuturilor din emisiunea de obligaţiuni

=2 ore UI 5. Contabilitatea leasing-ului

=3 ore

Obiectiv general: Dobândirea de cunoştinţe privind reflectarea în contabilitate a operaţiilor economice privind împrumuturile din emisiunea de obligaţiuni şi leasing-ul.

Obiective operaţionale: Însuşirea tehnicii de înregistrare în

contabilitate a împrumuturilor din emisiunea de obligaţiuni şi a operaţiilor privind leasing-ul.

31

UNITATEA DE ÎNVĂŢARE 4

CONTABILITATEA ÎMPRUMUTURILOR DIN EMISIUNEA DE

OBLIGAŢIUNI

Sursele de finanţare aflate la dispoziţia unei societăţi comerciale se pot

delimita astfel:

a) surse proprii – capitalurile proprii

b) surse străine – împrumuturile şi datoriile asimilate

Contabilitatea împrumuturilor şi datoriilor asimilate acestora se ţine pe

următoarele categorii:

a) împrumuturile din emisiunea de obligaţiuni;

b) creditele bancare pe termen lung;

c) sume datorate entităţilor afiliate şi entităţilor de care compania este

legată prin interese de participare;

d) alte împrumuturi şi datorii asimilate

e) dobânzi aferente acestora

Împrumuturile din emisiunea de obligaţiuni, denumite şi credite obligatare,

reprezintă datorii pe termen lung create prin vânzarea de titluri de credit negociabile

către public. Vânzarea se face, de regulă, prin intermediul unor instituţii financiare

sau bancare, fără să fie exclusă şi posibilitatea vânzării directe de către întreprinderea

societară. Întreprinderea care emite astfel de titluri se angajează să ramburseze la

termen sau eşalonat ratele scadente şi să plătească o dobândă sub forma cupoanelor

ataşate titlurilor de credit.

Împrumut obligatar

Evidenţa contabilă a datoriilor din emisiunea de obligaţiuni se realizează cu

ajutorul contului 161 „Împrumuturi din emisiuni de obligaţiuni”, cont cu funcţie

32

Important de

ti t

contabilă de pasiv. Pentru dobândă se utilizează contul 1681 „Dobânzi aferente

împrumuturilor din emisiunea de obligaţiuni”.

În contabilitatea operaţiunilor privind obţinerea şi rambursarea unui împrumut

din emisiunea de obligaţiuni, prezintă importanţă următoarele elemente:

a) societatea pe acţiuni poate emite obligaţiuni pentru o sumă care să nu

depăşească ¾ din capitalul vărsat şi existent conform celui din urmă bilanţ aprobat;

b) procentul de dobândă: reprezintă remunerarea anuală a obligaţiunilor;

c) valoarea nominală(VN) a unei obligaţiuni: nu poate fi mai mică de o

anumită limită şi în funcţie de care se calculează dobânda;

d) preţul de emisiune (PE): este valoarea la care obligaţiunea este emisă şi

care este adesea inferior valorii nominale. Acest preţ trebuie plătit de către toate

persoanele care subscriu obligaţiuni în momentul emiterii lor;

e) valoarea (costul) sau preţul de rambursare(VR sau PR): reprezintă valoarea

la care sunt răscumpărate obligaţiunile şi poate fi egală (egal) sau superioară

(superior) valorii nominale;

f) durata împrumutului: trebuie să fie mai mare de un an;

g) valoarea obligaţiunilor subscrise trebuie să fie integral vărsată.

Între valoarea nominală a unei obligaţiuni şi preţul de emisiune respectiv între

preţul de rambursare şi valoarea nominală apar o diferenţă care se numeşte primă de

emisiune respectiv primă de rambursare a obligaţiunilor. În contabilitate aceste prime

sunt înregistrate în contul 169 „Prime privind rambursarea obligaţiunilor”, cont cu

funcţie contabilă de activ.

Societăţile cu răspundere limitată pot emite obligaţiuni? (vezi pag. 32)

Evidenţierea în contabilitate a împrumuturilor din emisiuni de obligaţiuni

constă în înregistrarea:

1) subscrierea împrumutului sub forma obligaţiunilor emise şi distribuite: în

patrimoniu apare datoria privind împrumutul ce va trebui restituit (sursă) în

contrapartidă cu creanţa faţă de subscriptorii şi pierderea suportată de întreprindere ca

urmare unei valori de emisiune inferioară valorii de rambursare:

33

% 461

„Debitori diverşi” 169

„Prime privind rambursarea obligaţiunilor”

+ A / D

= 161 Împrumuturi din

emisiunea de obligaţiuni

+ P / C

VR (VN sau PR) VE

VR - VE

2) vărsarea sumelor datorate de către subscriptori: stingerea creanţei ca

urmare a intrării în patrimoniu (contul bancar ) a banilor:

5121 „Conturi la bănci în lei”

+ A / D

= 461 „Debitori diverşi” -A / C

Valoarea de emisiune

3) dobânda anuală de plată a cărei înregistrare conduce la apariţia simultană a

unei cheltuială financiare cu dobânzile şi a unei datorii privind dobânda :

666 „Cheltuieli privind dobânzile”

+ A / D

= 1681 „Dobânzi aferente

împrumuturilor din emisiunea de obligaţiuni”

+ P / C

Valoarea dobândă (Rată

dobândă x Valoarea

nominală)

4) plata dobânzii care duce la stingerea datoriei privind dobânda prin

diminuarea disponibilităţilor în cont la bancă:

1681 „Dobânzi aferente împrumuturilor

din emisiunea de obligaţiuni” -P / D

= 5121 „Conturi la bănci în lei”

-A / C

Valoarea dobândă (Rată

dobândă x Valoarea

nominală) 5) amortizarea primelor de rambursare a obligaţiunilor ceea ce înseamnă

creşterea cheltuielilor financiare privind amortizarea primelor de rambursare şi

diminuarea primelor de rambursare eşalonat pe întreaga durată a contractului:

6868 „Cheltuieli financiare privind

amortizarea primelor de rambursare a obligaţiunilor”

+ A / D

= 169 „Prime privind

rambursarea obligaţiunilor”

-A / C

Valoare primă/durată

împrumut

6) rambursarea împrumutului din emisiune de obligaţiuni la scadenţă: se

stinge datoria privind împrumutul şi scad disponibilităţile în contul bancar:

161 Împrumuturi din emisiunea de

obligaţiuni -P / C

= 5121 „Conturi la bănci în

lei” -A / C

VN sau PR

Exemplificare înregistrare în contabilitate

34

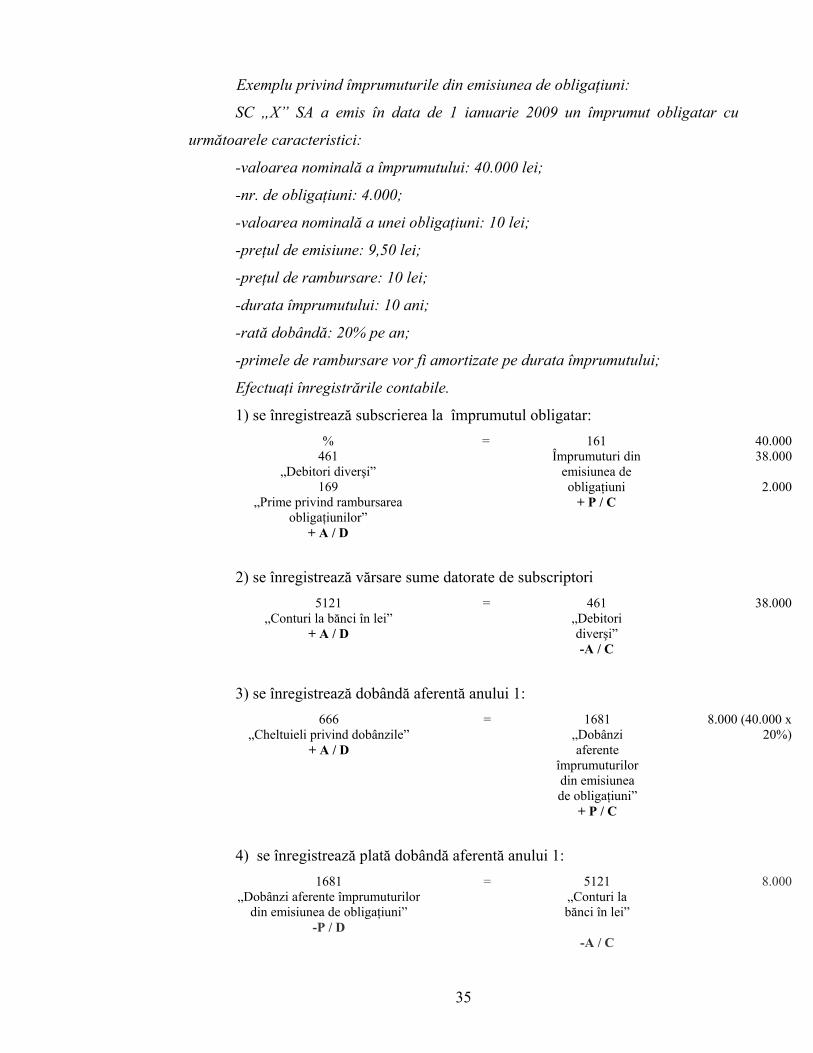

Exemplu privind împrumuturile din emisiunea de obligaţiuni:

SC „X” SA a emis în data de 1 ianuarie 2009 un împrumut obligatar cu

următoarele caracteristici:

-valoarea nominală a împrumutului: 40.000 lei;

-nr. de obligaţiuni: 4.000;

-valoarea nominală a unei obligaţiuni: 10 lei;

-preţul de emisiune: 9,50 lei;

-preţul de rambursare: 10 lei;

-durata împrumutului: 10 ani;

-rată dobândă: 20% pe an;

-primele de rambursare vor fi amortizate pe durata împrumutului;

Efectuaţi înregistrările contabile.

1) se înregistrează subscrierea la împrumutul obligatar:

% 461

„Debitori diverşi” 169

„Prime privind rambursarea obligaţiunilor”

+ A / D

= 161 Împrumuturi din

emisiunea de obligaţiuni

+ P / C

40.000 38.000

2.000

2) se înregistrează vărsare sume datorate de subscriptori

5121 „Conturi la bănci în lei”

+ A / D

= 461 „Debitori diverşi” -A / C

38.000

3) se înregistrează dobândă aferentă anului 1:

666 „Cheltuieli privind dobânzile”

+ A / D

= 1681 „Dobânzi aferente

împrumuturilor din emisiunea de obligaţiuni”

+ P / C

8.000 (40.000 x 20%)

4) se înregistrează plată dobândă aferentă anului 1:

1681 „Dobânzi aferente împrumuturilor

din emisiunea de obligaţiuni” -P / D

= 5121 „Conturi la bănci în lei”

-A / C

8.000

35

5) se înregistrează amortizare prime aferente anului 1:

6868 „Cheltuieli financiare privind

amortizarea primelor de rambursare a obligaţiunilor”

+ A / D

= 169 „Prime privind

rambursarea obligaţiunilor”

-A / C

200 (2.000/10

ani)

Observaţie: înregistrările 3, 4, şi 5 se repetă de încă 9 ori.

6) se înregistrează răscumpărare obligaţiuni:

505 „Obligaţiuni emise şi

răscumpărate” + A / D

= 5121 „Conturi la bănci în

lei” -A / C

40.000

7) se înregistrează anulare obligaţiuni:

161 Împrumuturi din emisiunea de

obligaţiuni -P / D

= 505 „Obligaţiuni emise şi răscumpărate”

-A / C

40.000

Tema de autoevaluare nr. 1

SC „X” SA emite un pachet de 500 obligaţiuni la o valoare nominală de 50

lei/obligaţiune; rata anuală a dobânzii este de 10 % pe an. După 4 ani obligaţiunile se

răscumpără şi se anulează. Efectuaţi înregistrările contabile.

Rezolvare (vezi pag. 53)

36

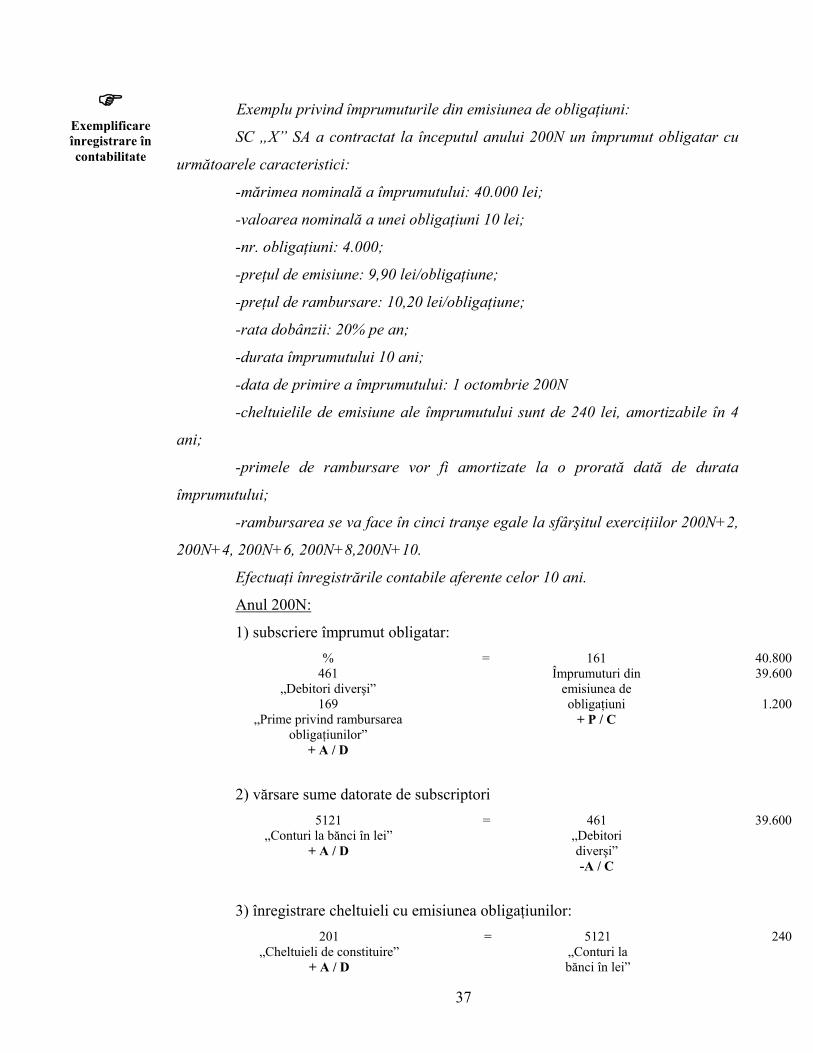

Exemplu privind împrumuturile din emisiunea de obligaţiuni:

SC „X” SA a contractat la începutul anului 200N un împrumut obligatar cu

următoarele caracteristici:

Exemplificare înregistrare în contabilitate

-mărimea nominală a împrumutului: 40.000 lei;

-valoarea nominală a unei obligaţiuni 10 lei;

-nr. obligaţiuni: 4.000;

-preţul de emisiune: 9,90 lei/obligaţiune;

-preţul de rambursare: 10,20 lei/obligaţiune;

-rata dobânzii: 20% pe an;

-durata împrumutului 10 ani;

-data de primire a împrumutului: 1 octombrie 200N

-cheltuielile de emisiune ale împrumutului sunt de 240 lei, amortizabile în 4

ani;

-primele de rambursare vor fi amortizate la o prorată dată de durata

împrumutului;

-rambursarea se va face în cinci tranşe egale la sfârşitul exerciţiilor 200N+2,

200N+4, 200N+6, 200N+8,200N+10.

Efectuaţi înregistrările contabile aferente celor 10 ani.

Anul 200N:

1) subscriere împrumut obligatar:

% 461

„Debitori diverşi” 169

„Prime privind rambursarea obligaţiunilor”

+ A / D

= 161 Împrumuturi din

emisiunea de obligaţiuni

+ P / C

40.800 39.600

1.200

2) vărsare sume datorate de subscriptori

5121 „Conturi la bănci în lei”

+ A / D

= 461 „Debitori diverşi” -A / C

39.600

3) înregistrare cheltuieli cu emisiunea obligaţiunilor:

201 „Cheltuieli de constituire”

+ A / D

= 5121 „Conturi la bănci în lei”

240

37

-A / C

4) amortizare cheltuieli de constituire:

6811 „Cheltuieli de exploatare privind

amortizarea imobilizărilor” + A / D

= 2801 „Amortizarea

cheltuielilor de constituire”

+P / C

12 lei (240:5 ani x 3luni/12

luni)

5) amortizare prime de rambursare a obligaţiunilor:

6868 „Cheltuieli financiare privind

amortizarea primelor de rambursare a obligaţiunilor”

+ A / D

= 169 „Prime privind

rambursarea obligaţiunilor”

-A / C

30 (1200: 10 ani x 3

luni/12 luni)

6) înregistrare dobândă:

666 „Cheltuieli privind dobânzile”

+ A / D

= 1681 „Dobânzi aferente

împrumuturilor din emisiunea de obligaţiuni”

+ P / C

200 (40.000 x 20% x 3luni/12

luni)

7) plată dobândă:

1681 „Dobânzi aferente împrumuturilor

din emisiunea de obligaţiuni” -P / D

= 5121 „Conturi la bănci în lei”

-A / C

200

Anul 200N+1, 200N+3, 200N+5, 200N+7, 200N+9:

1) amortizare cheltuieli de constituire:

6811 „Cheltuieli de exploatare privind

amortizarea imobilizărilor” + A / D

= 2801 „Amortizarea

cheltuielilor de constituire”

+P / C

48 lei (240:5 ani)

Observaţie: această înregistrare se repetă până în anul 200N+5 iar în anul N+5

amortizarea se calculează numai pentru 9 luni.

2) amortizare prime de rambursare a obligaţiunilor:

6868 „Cheltuieli financiare privind

amortizarea primelor de rambursare a obligaţiunilor”

+ A / D

= 169 „Prime privind

rambursarea obligaţiunilor”

-A / C

120 (1200:10

ani)

38

3) înregistrare dobândă:

666 „Cheltuieli privind dobânzile”

+ A / D

= 1681 „Dobânzi aferente

împrumuturilor din emisiunea de obligaţiuni”

+ P / C

8.000 (40.000 x 20%)

4) plată dobândă:

1681 „Dobânzi aferente împrumuturilor

din emisiunea de obligaţiuni” -P / D

= 5121 „Conturi la bănci în lei”

-A / C

8.000

Anul 200N+2, 200N+4, 200N+6, 200N+8:

1) amortizare cheltuieli de constituire:

6811 „Cheltuieli de exploatare privind

amortizarea imobilizărilor” + A / D

= 2801 „Amortizarea

cheltuielilor de constituire”

+P / C

48 lei (240:5 ani)

Observaţie: această înregistrare se repetă până în anul 200N+5 iar în anul N+5

amortizarea se calculează numai pentru 9 luni.

2) amortizare prime de rambursare a obligaţiunilor:

6868 „Cheltuieli financiare privind

amortizarea primelor de rambursare a obligaţiunilor”

+ A / D

= 169 „Prime privind

rambursarea obligaţiunilor”

-A / C

120 (1200:10

ani)

3) înregistrare dobândă:

666 „Cheltuieli privind dobânzile”

+ A / D

= 1681 „Dobânzi aferente

împrumuturilor din emisiunea de obligaţiuni”

+ P / C

8.000 (40.000 x 20%)

4) plată dobândă:

1681 „Dobânzi aferente împrumuturilor

din emisiunea de obligaţiuni” -P / D

= 5121 „Conturi la bănci în lei”

8.000

39

-A / C

5) răscumpărare obligaţiuni:

505 „Obligaţiuni emise şi

răscumpărate” + A / D

= 5121 „Conturi la bănci în

lei” -A / C

8.160 (800

obligaţiuni x 10,20 lei)

6) anulare obligaţiuni:

161 Împrumuturi din emisiunea de

obligaţiuni -P / D

= 505 „Obligaţiuni emise şi răscumpărate”

-A / C

8.160

Anul 200N+10:

1) amortizare prime de rambursare a obligaţiunilor:

6868 „Cheltuieli financiare privind

amortizarea primelor de rambursare a obligaţiunilor”

+ A / D

= 169 „Prime privind

rambursarea obligaţiunilor”

-A / C

90 (1200:10 ani x 9

luni/12 luni)

3) înregistrare dobândă:

666 „Cheltuieli privind dobânzile”

+ A / D

= 1681 „Dobânzi aferente

împrumuturilor din emisiunea de obligaţiuni”

+ P / C

6.000 (40.000 x 20% x 9 luni/12

luni)

4) plată dobândă:

1681 „Dobânzi aferente împrumuturilor

din emisiunea de obligaţiuni” -P / D

= 5121 „Conturi la bănci în lei”

-A / C

6.000

5) răscumpărare obligaţiuni:

505 „Obligaţiuni emise şi

răscumpărate” + A / D

= 5121 „Conturi la bănci în

lei” -A / C

8.160 (800

obligaţiuni x 10,20 lei)

6) anulare obligaţiuni:

40

161 Împrumuturi din emisiunea de

obligaţiuni -P / D

= 505 „Obligaţiuni emise şi răscumpărate”

-A / C

8.160

UNITATEA DE ÎNVĂŢARE 5

CONTABILITATEA LEASING-ULUI

Leasingul este definit de Standardele Internaţionale de Contabilitate ca

„metodă de finanţare realizată prin transmiterea de către proprietar (locator,

finanţator, capitalist) a dreptului de utilizare asupra bunului, unei alte părţi denumite

utilizator (locatar, beneficiar) la solicitarea acestuia. La sfârşitul perioadei de leasing,

utilizatorul poate opta sau nu pentru cumpărarea bunului ori de a prelungi contractul

de leasing”.

Leasing

Leasingul este un instrument de finanţare a investiţiilor pe termen mediu şi

lung care s-a dovedit foarte eficient, atât în tranzacţiile naţionale cât şi în cele

internaţionale.

Contractul de leasing este un contract de finanţare a operaţiilor comerciale,

este operaţiunea comercială prin care o persoană cumpără unele bunuri de la un

vânzător, pentru a le închiria unui alt client care le solicită. Deci, în contractul de

leasing intervin mai multe persoane:

-vânzătorul bunului (furnizorul, constructorul, producătorul);

-cumpărătorul bunului (care este finanţatorul operaţiei, de obicei o persoană

specializată, locatorul);

-clientul solicitator (chiriaşul, locatarul, beneficiarul, utilizatorul).

Reglementările contabile conforme cu directivele europene definesc următorii

termeni: -contract de leasing este un acord prin care locatorul cedează locatarului, în

schimbul unei plăţi sau serii de plăţi, dreptul de a utiliza un bun pentru o perioadă

stabilită;

41

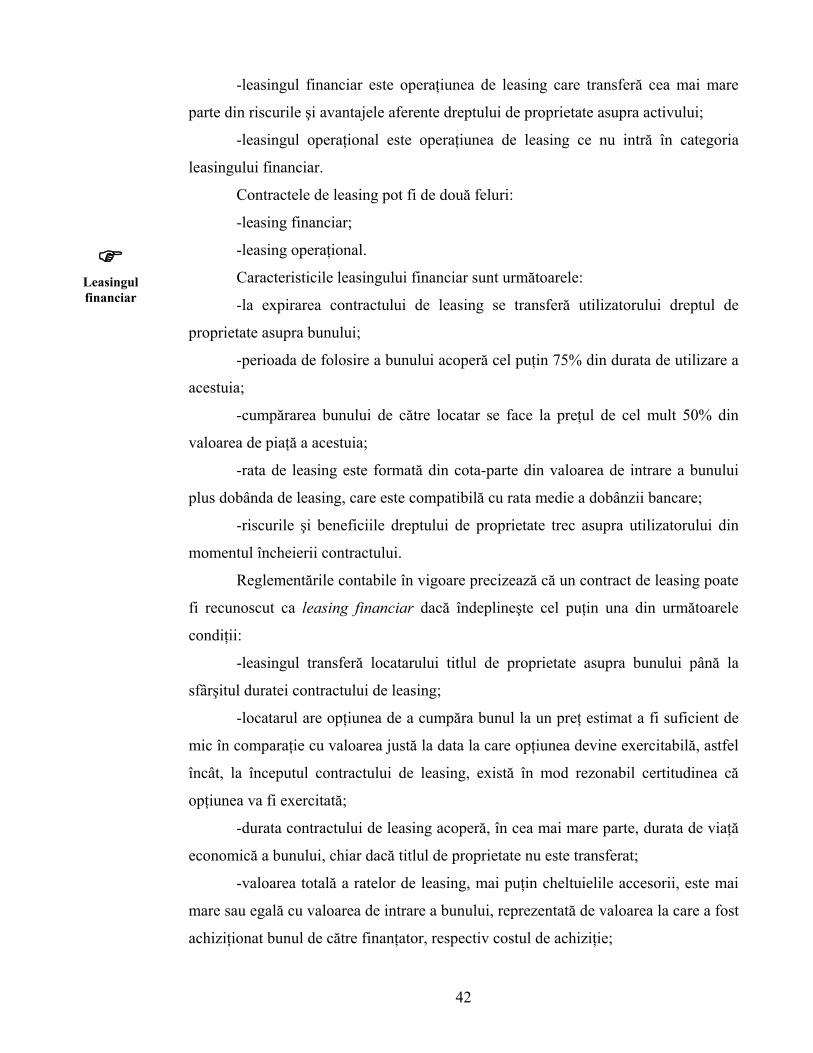

-leasingul financiar este operaţiunea de leasing care transferă cea mai mare

parte din riscurile şi avantajele aferente dreptului de proprietate asupra activului;

-leasingul operaţional este operaţiunea de leasing ce nu intră în categoria

leasingului financiar.

Contractele de leasing pot fi de două feluri:

-leasing financiar;

-leasing operaţional.

Caracteristicile leasingului financiar sunt următoarele:

-la expirarea contractului de leasing se transferă utilizatorului dreptul de

proprietate asupra bunului;

Leasingul financiar

-perioada de folosire a bunului acoperă cel puţin 75% din durata de utilizare a

acestuia;

-cumpărarea bunului de către locatar se face la preţul de cel mult 50% din

valoarea de piaţă a acestuia;

-rata de leasing este formată din cota-parte din valoarea de intrare a bunului

plus dobânda de leasing, care este compatibilă cu rata medie a dobânzii bancare;

-riscurile şi beneficiile dreptului de proprietate trec asupra utilizatorului din

momentul încheierii contractului.

Reglementările contabile în vigoare precizează că un contract de leasing poate

fi recunoscut ca leasing financiar dacă îndeplineşte cel puţin una din următoarele

condiţii:

-leasingul transferă locatarului titlul de proprietate asupra bunului până la

sfârşitul duratei contractului de leasing;

-locatarul are opţiunea de a cumpăra bunul la un preţ estimat a fi suficient de

mic în comparaţie cu valoarea justă la data la care opţiunea devine exercitabilă, astfel

încât, la începutul contractului de leasing, există în mod rezonabil certitudinea că

opţiunea va fi exercitată;

-durata contractului de leasing acoperă, în cea mai mare parte, durata de viaţă

economică a bunului, chiar dacă titlul de proprietate nu este transferat;

-valoarea totală a ratelor de leasing, mai puţin cheltuielile accesorii, este mai

mare sau egală cu valoarea de intrare a bunului, reprezentată de valoarea la care a fost

achiziţionat bunul de către finanţator, respectiv costul de achiziţie;

42

-bunurile ce constituie obiectul contractului de leasing sunt de natură specială,

astfel încât numai locatarul le poate utiliza fără modificări majore.

Leasingul

operaţional

În ceea ce priveşte contractul de leasing operaţional, acesta este operaţiunea

de leasing ce nu intră în categoria leasingului financiar.

Enumeraţi caracteristicile leasing-ului financiar (vezi pag. 42)

În cadrul operaţiilor de leasing, pot apărea următoarele categorii de valori:

Categorii de valori

-valoarea de intrare este valoarea la care a fost achiziţionat bunul de către

finanţatori, respectiv costul de achiziţie;

-valoarea totală este valoarea totală a ratelor de leasing la care se adaugă

valoarea reziduală;

-valoarea reziduală este valoarea la care, la expirarea contractului de leasing,

se face transferul dreptului de proprietate asupra bunului către utilizatori. Ea

reprezintă valoarea netă pe care o întreprindere estimează că o va obţine pentru un

activ la sfârşitul duratei de viaţă utilă a acestuia, după deducerea prealabilă a

costurilor de cesiune previzionate;

-rata de leasing este o cheltuială la nivelul amortizării bunului şi a dobânzii

(leasing financiar) sau este o cheltuială de exploatare integrală (leasingul operaţional)

şi reprezintă:

a) în cadrul leasingului financiar, cota parte din valoarea de intrare a bunului

şi dobânda de leasing. Achiziţiile de imobilizări corporale sunt tratate ca investiţii,

fiind supuse amortizării la locatar;

43

b) în cazul leasingului operaţional, cota de amortizare calculată în

conformitate cu actele normative în vigoare şi nu beneficiul (marja de profit) stabilit

de părţile contractante. Amortizarea este calculată în acest caz de locator, cu

posibilitatea amortizării întregii valori a bunului minus valoarea reziduală pe

parcursul duratei contractului, dar nu mai puţin de trei ani.

Tratamentul contabil al celor două tipuri de leasing este diferit. De reţinut

următoarele deosebiri semnificative din acest punct de vedere:

Tratament contabil -în cazul leasingului financiar, bunul se înregistrează ca intrare în patrimoniul

locatarului (utilizator) încă de la încheierea contractului, sursa de finanţare fiind o

datorie pe termen lung;

-în cazul leasingului operaţional bunul rămâne în patrimoniul locatarului

(proprietar).

Exemplu privind leasingul financiar: O societate comercială, locatar (utilizator) preia în leasing financiar o

basculantă la un preţ de 60.000 lei, având durata normală de funcţionare de 4 ani.

Avansul achitat de locatar este de 20% din valoarea basculantei. Durata contractului

de leasing este de 3 ani, iar rata dobânzii anuale de 10%. La expirarea contractului,

locatarul cumpără autocamionul la valoarea reziduală. Locatorul este o persoană

juridică română, înregistrată în scopuri de TVA.

Exemplificare înregistrare în contabilitate

Elementele contractului:

-avans: 20% x 60.000 lei = 12.000 lei

-valoare reziduală: 60.000 lei : 4 ani = 15.000 lei

-rată de capital: (60.000 – 12.000 – 15.000)/ 3 ani = 11.000lei

-rată de leasing: Rată de capital + Dobândă

-TVA: 24% x Rata de leasing

Graficul ratelor de leasing se prezintă astfel:

Explicaţie Rată de capital

Dobândă Rată de leasing

TVA Total de plată

1 2 3 4 = 2 + 3 5 = 24% x 4 6 = 4 + 5 Avans 12.000 2.880 14.880Rata 1 11.000 4.800 15.800 3.792 19.592Rata 2 11.000 3.700 14.700 3.528 18.228Rata 3 11.000 2.600 13.600 3.264 16.864Total 45.000 11.100 44.100 13.464 69.564

44

D1 = (60.000 – 12.000) x 10% = 4.800

D2 = (60.000 – 12.000 – 11.000) x 10% = 37.000 x 10% = 3.700

D3 = (60.000 – 12.000 – 11.000 – 11.000) x 10% = 2.600

Înregistrări în contabilitatea locatarului (utilizatorului):

1) se înregistrează factura privind avansul de plată:

% 232

“Avansuri acordate pentru imobilizări corporale”

4426 “TVA deductibilă”

+ A/D

= 404 “Furnizori de imobilizări”

+P/C

14.880 12.000

2.880

2) achitare cu ordin de plată a avansului:

404 “Furnizori de imobilizări”

-P / D

= 5121 „Conturi la bănci în

lei” -A / C

14.880

3) primire basculantă:

2133 “Mijloace de transport”

+ A/D

= 167 “Alte împrumuturi şi datorii asimilate”

+P/C

60.000

4) evidenţiere extrabilanţieră a ratelor de plătit:

8036 Redevenţe, locaţii de gestiune,

chirii, ş.a. datorii asimilate

= 54.100 (12.000 +

44.100)

5) regularizarea avansului facturat:

167 “Alte împrumuturi şi datorii

asimilate” -P/D

= 232 “Avansuri acordate pentru imobilizări

corporale” -A/C

12.000

6) creditare cont extrabilanţier:

= 8036 Redevenţe, locaţii de gestiune, chirii, ş.a.

datorii asimilate

12.000

7) primire factură aferentă ratei 1:

% 167

“Alte împrumuturi şi datorii asimilate”

-P/D 666

“Cheltuieli privind dobânzile” 4426

“TVA deductibilă” + A/D

= 404 “Furnizori de imobilizări”

+P/C

19.592 11.000

4.800

3.792

45

8) creditare cont extrabilanţier:

= 8036 Redevenţe, locaţii de gestiune, chirii, ş.a.

datorii asimilate

15.800

9) achitare cu ordin de plată a facturii aferentă ratei 1:

404 “Furnizori de imobilizări”

-P / D

= 5121 „Conturi la bănci în

lei” -A / C

19.592

10) înregistrare amortizare anuală a basculantei:

6811 “Cheltuieli de exploatare privind

amortizarea imobilizărilor” +A / D

= 2813 „Amortizarea instalaţiilor,

mijloacelor de transport, animalelor

şi păsărilor” +P / C

12.500 (60.000 : 4

ani)

Observaţie:

-operaţiile 7,8,9 se repetă până la expirarea contractului de leasing;

-operaţia 10 se repetă pe toată durata de funcţionare a mijlocului de transport.

11) exercitarea dreptului de cumpărare pentru valoarea reziduală a

basculantei:

% 167

“Alte împrumuturi şi datorii asimilate”

-P/D 4426

“TVA deductibilă” + A/D

= 404 “Furnizori de imobilizări”

+P/C

18.600 15.000

3.600

12) achitare cu ordin de plată a facturii privind valoarea reziduală:

404 “Furnizori de imobilizări”

-P / D

= 5121 „Conturi la bănci în

lei” -A / C

18.600

Tema de autoevaluare nr. 2

Efectuaţi înregistrările contabile aferente anului 2 (primire factură aferentă

ratei 2, plata facturii cu ordin de plată, creditarea contului extrabilanţier 8036 şi

înregistrare amortizare).

Rezolvare (vezi pag. 53)

46

Înregistrări în contabilitatea locatorului (societatea de leasing):

1) facturare avans de către locator:

4111 “Clienţi” +A / D

= % 419

“Clienţi creditori” 4427

“TVA colectată” +P/C

14.880 12.000

2.880

2) încasarea prin contul curent a avansului:

5121 “Conturi curente la bănci”

+A / D

= 4111 “Clienţi”

-A/C

14.880

3) predare basculantă către utilizator:

2678 “Alte creanţe imobilizate”

+A / D

= 2133 “Mijloace de

transport” -A/C

60.000

4) înregistrare extrabilanţieră a ratelor de încasat:

8039 „Alte valori în afara bilanţului”

= 54.100 (12.000 +

44.100) 5) regularizare avans:

419 “Clienţi creditori”

-P / D

= 2678 “Alte creanţe imobilizate”

-A/C

12.000

6) înregistrare extrabilanţieră a ratelor de încasat:

= 8039 „Alte valori în afara

12.000

47

bilanţului” 7) facturare rată 1 de leasing:

4111 “Clienţi” +A / D

= % 2678

“Alte creanţe imobilizate”

-A/C 766

“Venituri din dobânzi”

4427 “TVA colectată”

+P/C

19.592 11.000

4.800

3.792

8) încasare rată facturată:

5121 “Conturi curente la bănci”

+A / D

= 4111 “Clienţi”

-A/C

19.592

9) înregistrare extrabilanţieră a ratelor de încasat:

= 8039 „Alte valori în afara

bilanţului”

15.800

Observaţie: înregistrările 7,8,9 se vor repeta pe întreaga durată a contractului.

10) facturarea valorii reziduale a basculantei:

461 “Debitori diverşi”

+A / D

= % 2678

“Alte creanţe imobilizate”

4427 “TVA colectată”

+P/C

18.600 15.000

3.600

11) încasare factură privind valoarea reziduală a basculantei:

5121 “Conturi curente la bănci”

+A / D

= 461 “Debitori diverşi”

-A/C

18.600

Tema de autoevaluare nr. 3

Efectuaţi înregistrările contabile aferente anului 2 (emitere factură aferentă

ratei 2, încasarea facturii cu ordin de plată, creditarea contului extrabilanţier 8039).

Rezolvare (vezi pag. 54)

48

Exemplu privind leasingul operaţional:

Exemplificare înregistrare în contabilitate

O societate de leasing încheie cu un utilizator un contract de leasing

operaţional pentru un utilaj cu preţul de 24.000 lei, care are durata normală de

utilizare de 10 ani. Durata contractului este de 4 ani. Marja de profit negociată este

de 1,5% pe lună din valoarea utilajului. Decontările se efectuează prin bancă. La

terminarea contractului utilizatorul îşi exercită opţiunea de cumpărare a utilajului la

valoarea reziduală. Rata de capital lunară este stabilită prin contract la 200 lei.

Elementele contractului sunt:

-rata de capital totală: 200 lei x 48 luni = 9.600 lei;

-marja de profit totală: 24.000 lei x 1,5 % x 48 luni = 17.280 lei

Înregistrări în contabilitatea utilizatorului:

1) evidenţierea extrabilanţieră a ratelor de leasing:

8036 Redevenţe, locaţii de gestiune,

chirii, ş.a. datorii asimilate

= 26.880 (9.600 + 17.280)

2) primirea facturii privind rata lunară de leasing:

% 612

“Cheltuieli cu redevenţele, locaţiile de gestiune şi chiriile”

4426 “TVA deductibilă”

+A/D

= 401 “Furnizori”

+P/C

694 560

(26.880:48)

134

3) achitare factură privind rata lunară:

401 “Furnizori”

-P/D

= 5121 “Conturi la bănci în

lei”

694

49

-A/C 4) diminuarea soldului contului 8036 cu valoarea ratei achitate:

= 8036 Redevenţe, locaţii de gestiune, chirii, ş.a.

datorii asimilate

560

Observaţie: operaţiile 2, 3, 4 se vor repeta lunar până la terminarea

contractului de leasing.

5) cumpărarea utilajului la terminarea contractului la valoarea reziduală:

Valoarea reziduală: 24.000 – 9.600 = 14.400 lei

% 2131

“Echipamente tehnologice” 4426

“TVA deductibilă” +A/D

= 404 “Furnizori de imobilizări”

+P/C

17.856 14.400

3.456

6) achitare factură privind cumpărarea utilajului:

404 “Furnizori de imobilizări”

-P/D

= 5121 “Conturi la bănci în

lei” -A/C

17.856

7) reîntregirea valorii activului până la nivelul valorii iniţiale (includerea în

valoarea utilajului a ratelor de capital achitate pe perioada contractului):

Valoare iniţială utilaj: 24.000 lei;

Valoare conform facturii de cumpărare: 14.400 lei;

Diferenţă de înregistrat: 9.600 lei

2131 “Echipamente tehnologice”

+A/D

= 2813 „Amortizarea instalaţiilor,

mijloacelor de transport, animalelor

şi păsărilor” +P / C

9.600

Observaţie: din momentul cumpărării utilajului ce a făcut iniţial obiectul

contractului de leasing operaţional, utilizatorul va înregistra lunar amortizarea

utilajului pe toată durata lui de folosinţă rămasă.

Tema de autoevaluare nr. 4

Efectuaţi înregistrările contabile aferente lunii a II-a(primire factură aferentă

ratei 2, plata facturii cu ordin de plată, creditarea contului extrabilanţier 8036).

Rezolvare (vezi pag. 54)

50

Înregistrări în contabilitatea societăţii de leasing:

1) achiziţia utilajului ce va face obiectul contractului de leasing:

% 2131

“Echipament tehnologic” +A/D 4426

“TVA deductibilă” + A/D

= 404 “Furnizori de imobilizări”

+P/C

29.760 24.000

5.760

2) achitare cu ordin de plată a facturii privind valoarea reziduală:

404 “Furnizori de imobilizări”

-P / D

= 5121 „Conturi la bănci în

lei” -A / C

29.760

3) evidenţierea extrabilanţieră a ratelor de leasing:

8039 „Alte valori în afara bilanţului”

= 26.880 (14.400 +

9.600) 4) facturarea ratei lunare de leasing:

4111 “Clienţi” +A / D

= % 706

“Venituri din redevenţe, locaţii de

gestiune şi chirii” 4427

“TVA colectată” +P/C

694 560

134

5) încasare rată facturată:

5121 “Conturi curente la bănci”

+A / D

= 4111 “Clienţi”

-A/C

694

6) înregistrare extrabilanţieră a ratelor de încasat:

= 8039 694

51

„Alte valori în afara bilanţului”

7) înregistrarea amortizării utilajului:

Amortizarea lunară a utilajului = (24.000 : 10 ani) / 12 luni = 200 lei

6811 “Cheltuieli de exploatare privind

amortizarea imobilizărilor” +A / D

= 2813 „Amortizarea instalaţiilor,

mijloacelor de transport, animalelor

şi păsărilor” +P / C

200

Observaţie: operaţiile 4, 5, 6, şi 7 se repetă lunar, pe toată durata contractului

de leasing;

8) vânzarea utilajului la expirarea contractului de leasing:

461 “Debitori diverşi”

+A / D

= % 7583

“Venituri din vânzarea activelor şi

alte operaţii de capital”

4427 “TVA colectată”

17.456 14.400

+P/C

3.456

9) încasare factură privind valoarea reziduală a basculantei:

5121 “Conturi curente la bănci”

+A / D

= 461 “Debitori diverşi”

-A/C

17.456

10) scoaterea din evidenţă a utilajului predat în leasing şi ulterior vândut:

% 2813

„Amortizarea instalaţiilor, mijloacelor de transport, animalelor şi păsărilor”

-P / D 6583

“Cheltuieli privind activele cedate şi alte operaţii de capital”

+A/D

= 2131 “Echipamente tehnologice”

-A/C

24.000 9.600

14.400

Tema de autoevaluare nr. 5

Efectuaţi înregistrările contabile aferente lunii a II-a(emitere factură aferentă

ratei 2, încasarea facturii cu ordin de plată, creditarea contului extrabilanţier 8039).

Rezolvare (vezi pag. 55)

52

Rezolvare Tema de autoevaluare nr. 1

Articolele contabile sunt:

1) subscriere împrumut obligatar:

461 „Debitori diverşi”

+ A / D

= 161 Împrumuturi din

emisiunea de obligaţiuni

+ P / C

25.000

2) vărsare sume datorate de subscriptori

5121 „Conturi la bănci în lei”

+ A / D

= 461 „Debitori diverşi” -A / C

25.000

3) înregistrare dobândă:

666 „Cheltuieli privind dobânzile”

+ A / D

= 1681 „Dobânzi aferente

împrumuturilor din emisiunea de obligaţiuni”

+ P / C

2.500 (25.000 x 10%)

4) plată dobândă:

1681 „Dobânzi aferente împrumuturilor

din emisiunea de obligaţiuni” -P / D

= 5121 „Conturi la bănci în lei”

-A / C

2.500

5) răscumpărare obligaţiuni:

505 „Obligaţiuni emise şi

răscumpărate” + A / D

= 5121 „Conturi la bănci în

lei” -A / C

25.000

6) anulare obligaţiuni:

53

161 Împrumuturi din emisiunea de

obligaţiuni -P / D

= 505 „Obligaţiuni emise şi răscumpărate”

-A / C

25.000

Rezolvare Tema de autoevaluare nr. 2

Articolele contabile sunt:

1) primire factură aferentă ratei 2:

% 167

“Alte împrumuturi şi datorii asimilate”

-P/D 666