Comunicado de prensa - roche.com · 4/23 La solidez de la cartera de productos HER2 sienta las...

23

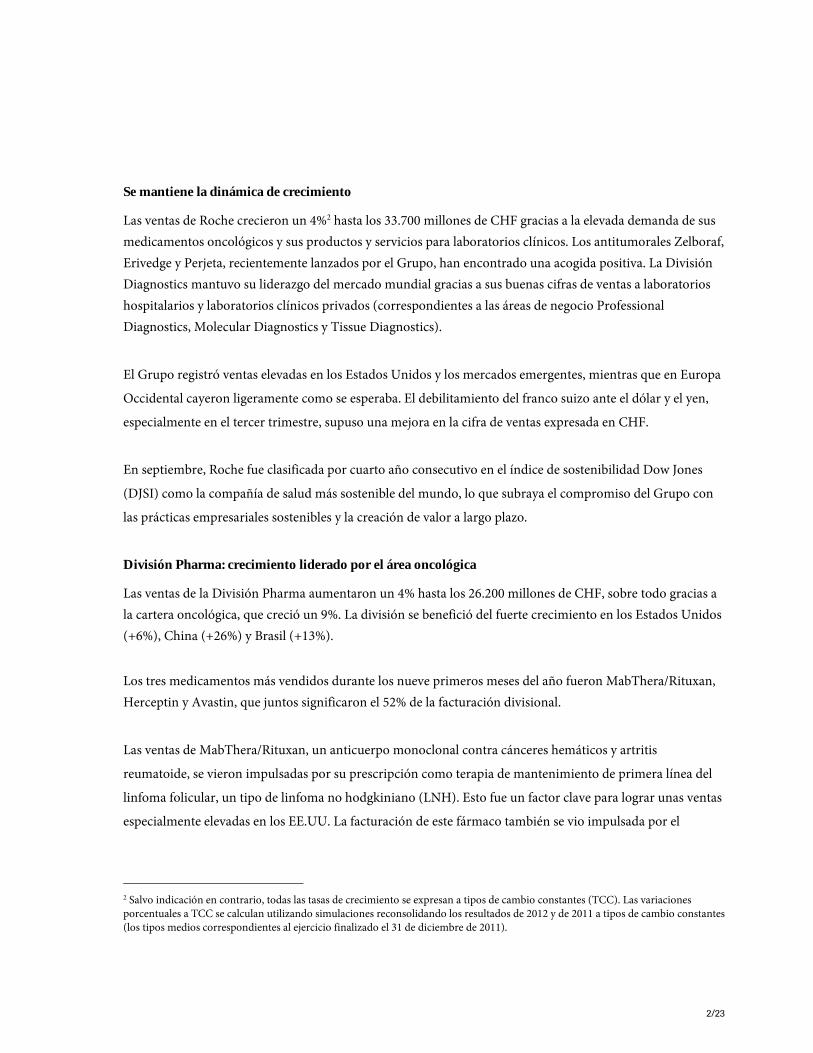

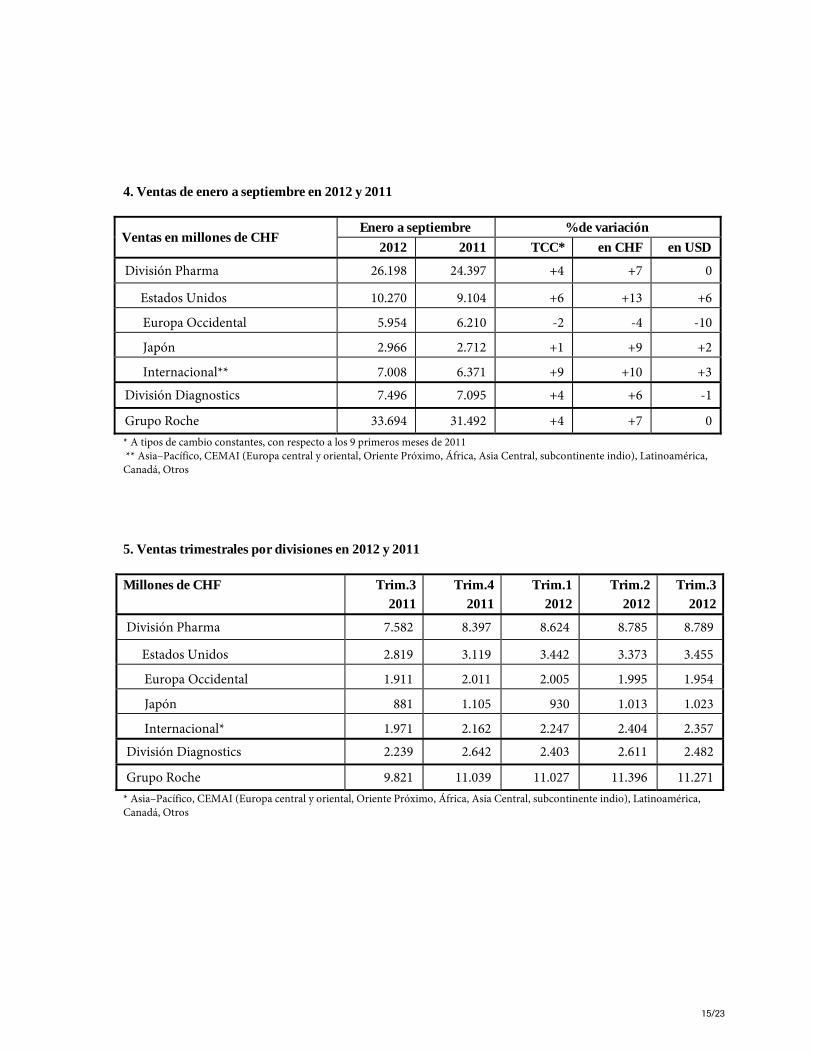

Comunicado de prensa F. Hoffmann-La Roche Ltd 4070 Basel Suiza Group Communications Roche Group Media Relations Tfno. +41 61 688 88 88 Fax +41 61 688 27 75 www.roche.com 1/23 Basilea, 16 de octubre de 2012 El Grupo Roche registra un fuerte crecimiento de las ventas en el tercer trimestre • Las ventas del Grupo aumentan un 4% (TCC 1 ), hasta los 33.700 millones de francos suizos (+7% en esta moneda), en los primeros nueves meses de 2012. • Los medicamentos oncológicos y el negocio de laboratorios clínicos impulsan los resultados del Grupo. • El lanzamiento de Perjeta y los datos convicentes de T-DM1 (trastuzumab emtansina) refuerzan la cartera de productos HER2. • En agosto se presentó la solicitud de autorización de T-DM1 en la UE y los EE.UU. • Se confirman las perspectivas para el ejercicio completo. Ventas en los 9 primeros meses (ene-sep) En millones de CHF En % de las ventas % de variación 2012 2011 2012 2011 TCC 1 en CHF en USD Ventas del Grupo División Pharma EE.UU. Europa Occidental Japón Internacional* División Diagnostics 33.694 26.198 10.270 5.954 2.966 7.008 7.496 31.492 24.397 9.104 6.210 2.712 6.371 7.095 100 78 30 18 9 21 22 100 77 29 20 8 20 23 4 4 6 -2 1 9 4 7 7 13 -4 9 10 6 0 0 6 -10 2 3 -1 * Asia–Pacífico, CEMAI, Latinoamérica, Canadá, Otros (CEMAI: Europa central y oriental, Oriente Próximo, África, Asia Central, subcontinente indio) El director general (CEO) de Roche, Severin Schwan, comenta así las ventas del Grupo en lo que va de 2012: «Tras el sólido crecimiento del tercer trimestre, seguimos claramente por buen camino para alcanzar nuestros objetivos para todo el ejercicio. Nuestra línea de I+D continúa cumpliendo las expectativas,, con 11 resultados positivos en los 14 estudios de fase avanzada en lo que va de año». Schwan añade: «Roche ha reforzado especialmente su cartera de productos HER2 lanzando con éxito Perjeta contra el cáncer de mama en los EE.UU. y Suiza y presentando en los EE.UU. y Europa la solicitud de autorización de T-DM1, un conjugado de fármaco y anticuerpo». 1 A tipos de cambio constantes

Transcript of Comunicado de prensa - roche.com · 4/23 La solidez de la cartera de productos HER2 sienta las...

Comunicado de prensa

F. Hoffmann-La Roche Ltd 4070 Basel Suiza

Group Communications Roche Group Media Relations

Tfno. +41 61 688 88 88 Fax +41 61 688 27 75 www.roche.com

1/23

Basilea, 16 de octubre de 2012

El Grupo Roche registra un fuerte crecimiento de las ventas en el tercer trimestre

• Las ventas del Grupo aumentan un 4% (TCC1 ), hasta los 33.700 millones de francos suizos (+7% en

esta moneda), en los primeros nueves meses de 2012.

• Los medicamentos oncológicos y el negocio de laboratorios clínicos impulsan los resultados del

Grupo.

• El lanzamiento de Perjeta y los datos convicentes de T-DM1 (trastuzumab emtansina) refuerzan la

cartera de productos HER2.

• En agosto se presentó la solicitud de autorización de T-DM1 en la UE y los EE.UU.

• Se confirman las perspectivas para el ejercicio completo.

Ventas en los 9 primeros

meses (ene-sep)

En millones de

CHFEn % de las ventas % de variación

2012 2011 2012 2011 TCC1 en CHF en USD

Ventas del Grupo

División Pharma

EE.UU.

Europa Occidental

Japón

Internacional*

División Diagnostics

33.694

26.198

10.270

5.954

2.966

7.008

7.496

31.492

24.397

9.104

6.210

2.712

6.371

7.095

100

78

30

18

9

21

22

100

77

29

20

8

20

23

4

4

6

-2

1

9

4

7

7

13

-4

9

10

6

0

0

6

-10

2

3

-1

* Asia–Pacífico, CEMAI, Latinoamérica, Canadá, Otros (CEMAI: Europa central y oriental, Oriente Próximo, África, Asia Central, subcontinente indio)

El director general (CEO) de Roche, Severin Schwan, comenta así las ventas del Grupo en lo que va de 2012:

«Tras el sólido crecimiento del tercer trimestre, seguimos claramente por buen camino para alcanzar

nuestros objetivos para todo el ejercicio. Nuestra línea de I+D continúa cumpliendo las expectativas,, con 11

resultados positivos en los 14 estudios de fase avanzada en lo que va de año». Schwan añade: «Roche ha

reforzado especialmente su cartera de productos HER2 lanzando con éxito Perjeta contra el cáncer de mama

en los EE.UU. y Suiza y presentando en los EE.UU. y Europa la solicitud de autorización de T-DM1, un

conjugado de fármaco y anticuerpo».

1 A tipos de cambio constantes

2/23

Se mantiene la dinámica de crecimiento

Las ventas de Roche crecieron un 4%2 hasta los 33.700 millones de CHF gracias a la elevada demanda de sus

medicamentos oncológicos y sus productos y servicios para laboratorios clínicos. Los antitumorales Zelboraf,

Erivedge y Perjeta, recientemente lanzados por el Grupo, han encontrado una acogida positiva. La División

Diagnostics mantuvo su liderazgo del mercado mundial gracias a sus buenas cifras de ventas a laboratorios

hospitalarios y laboratorios clínicos privados (correspondientes a las áreas de negocio Professional

Diagnostics, Molecular Diagnostics y Tissue Diagnostics).

El Grupo registró ventas elevadas en los Estados Unidos y los mercados emergentes, mientras que en Europa

Occidental cayeron ligeramente como se esperaba. El debilitamiento del franco suizo ante el dólar y el yen,

especialmente en el tercer trimestre, supuso una mejora en la cifra de ventas expresada en CHF.

En septiembre, Roche fue clasificada por cuarto año consecutivo en el índice de sostenibilidad Dow Jones

(DJSI) como la compañía de salud más sostenible del mundo, lo que subraya el compromiso del Grupo con

las prácticas empresariales sostenibles y la creación de valor a largo plazo.

División Pharma: crecimiento liderado por el área oncológica

Las ventas de la División Pharma aumentaron un 4% hasta los 26.200 millones de CHF, sobre todo gracias a

la cartera oncológica, que creció un 9%. La división se benefició del fuerte crecimiento en los Estados Unidos

(+6%), China (+26%) y Brasil (+13%).

Los tres medicamentos más vendidos durante los nueve primeros meses del año fueron MabThera/Rituxan,

Herceptin y Avastin, que juntos significaron el 52% de la facturación divisional.

Las ventas de MabThera/Rituxan, un anticuerpo monoclonal contra cánceres hemáticos y artritis

reumatoide, se vieron impulsadas por su prescripción como terapia de mantenimiento de primera línea del

linfoma folicular, un tipo de linfoma no hodgkiniano (LNH). Esto fue un factor clave para lograr unas ventas

especialmente elevadas en los EE.UU. La facturación de este fármaco también se vio impulsada por el

2 Salvo indicación en contrario, todas las tasas de crecimiento se expresan a tipos de cambio constantes (TCC). Las variaciones porcentuales a TCC se calculan utilizando simulaciones reconsolidando los resultados de 2012 y de 2011 a tipos de cambio constantes (los tipos medios correspondientes al ejercicio finalizado el 31 de diciembre de 2011).

3/23

aumento de su uso en China contra el linfoma difuso de células B grandes, una forma agresiva de LNH. En

conjunto, las ventas de MabThera/Rituxan crecieron un 10% y se situaron en 5.000 millones de CHF.

Las ventas de Herceptin, contra el cáncer de mama HER2-positivo y el cáncer de estómago HER2-positivo, se

incrementaron un 12%, hasta los 4.400 millones de francos. Esto se debió en gran medida a una mayor

calidad de las pruebas de HER2 en los Estados Unidos y Europa Occidental y a los programas que ayudan a

mejorar el acceso a este medicamento en los mercados emergentes. La facturación aumentó en Japón y en los

Estados Unidos ante el crecimiento continuado en el segmento de cáncer de estómago.

Avastin, autorizado para el tratamiento de varios tipos de cáncer, obtuvo buenos resultados ayudado por el

éxito de su lanzamiento en Europa Occidental para la indicación cáncer de ovario. Los médicos

estadounidenses también utilizan cada vez más Avastin para tratar el cáncer colorrectal y de pulmón,

mientras que el uso de este medicamento en cáncer de mama sigue creciendo fuera de los EE.UU. Las ventas

totales de Avastin crecieron un 6%, hasta alcanzar los 4.300 millones de CHF.

En septiembre, Roche obtuvo una recomendación positiva del Comité de Medicamentos de Uso Humano

(CHMP) de la EMA para Avastin en mujeres con cáncer de ovario sensible al platino recidivante, un paso

importante para ampliar su uso contra el cáncer de ovario en Europa. En los Estados Unidos, la FDA ha

admitido a trámite con carácter prioritario la solicitud de autorización de Avastin como tratamiento de

múltiples líneas (TML) en pacientes con cáncer colorrectal metastásico previamente tratados con Avastin

combinado con quimioterapia. La tramitación prioritaria se concede en el caso de fármacos que constituyen

un avance terapéutico importante o proporcionan un tratamiento en indicaciones para las que no existe un

tratamiento adecuado.

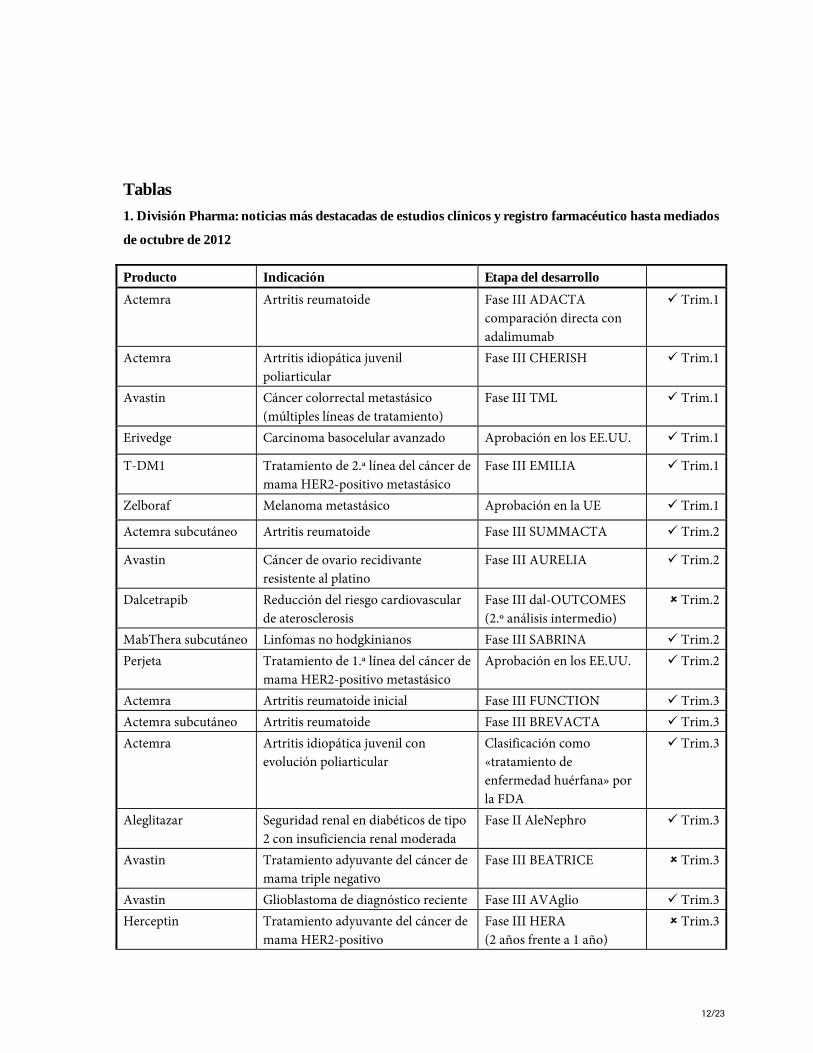

En lo que va de año, la línea de I+D de Roche obtuvo resultados positivos en 11 de sus 14 estudios de fase

avanzada, lo que pone especialmente de manifiesto el potencial de crecimiento futuro del Grupo. Las tablas

de las páginas 12 a 14 muestran un resumen de las noticias clínicas y de registro farmacéutico de la División

Pharma y de los lanzamientos clave de la División Diagnostics.

4/23

La solidez de la cartera de productos HER2 sienta las bases del crecimiento futuro

En los nueve primeros meses del año, Roche reforzó su cartera de productos HER2 lanzando con éxito

Perjeta en los EE.UU. y Suiza y presentando en los EE.UU. y Europa la solicitud de autorización de T-DM1,

un conjugado de fármaco y anticuerpo.

Tras el largo éxito de Herceptin como tratamiento de referencia del cáncer de mama HER2-positivo, Roche

cuenta ahora con dos productos innovadores, Perjeta y T-DM1, que podrían ofrecer a las miles de mujeres

afectadas anualmente por este tipo de cáncer de mama un tratamiento aún más eficaz y mejor tolerado.

Según el análisis actualizado de la supervivencia total en el estudio EMILIA, presentado en el congreso anual

de la Sociedad Europea de Oncología Médica, T-DM1 prolongó significativamente la vida de las pacientes

con cáncer de mama metastásico HER-positivo en comparación con las que recibieron una combinación de

lapatinib y Xeloda.

División Diagnostics: buenos resultados del negocio de laboratorios clínicos

Las ventas de la División Diagnostics crecieron un 4%, hasta los 7.500 millones de CHF. Una vez más, el

crecimiento se vio impulsado por el negocio de laboratorios clínicos, en particular por Professional

Diagnostics (+9%) y Tissue Diagnostics (+15%), que crecieron aproximadamente el doble que la media

mundial de sus correspondientes mercados, pero también por Molecular Diagnostics (+4%). Los

inmunoensayos de Professional Diagnostics (+15%) volvieron a ser la línea de productos que más contribuyó

al crecimiento de la división.

Esto compensó con creces las caídas de Diabetes Care y Applied Science (-5% en ambos casos), dos áreas de

negocio que se enfrentan a unas circunstancias de mercado complicadas. Diabetes Care se está viendo

afectada por nuevos recortes en el reembolso y un aumento de la presión sobre los precios. Los dos negocios

citados se encuentran en pleno proceso de reestructuración para garantizar la rentabilidad a largo plazo e

impulsar el crecimiento futuro. Los dos glucómetros recientemente lanzados por Diabetes Care (Accu-Chek

Nano SmartView y Accu-Chek Mobile) han obtenido una acogida muy prometedora.

Roche Diagnostics sigue ampliando su presencia en los mercados emergentes, lo que se refleja en un fuerte

crecimiento en Asia-Pacífico (+16%, sobre todo gracias al aumento del 30% en China) y en Latinoamérica

(+14%).

5/23

Se confirman los objetivos para todo 2012

Roche confirma las perspectivas para el ejercicio completo de 2012. Salvo acontecimientos imprevistos, para

el ejercicio de 2012 Roche espera un crecimiento de las ventas del Grupo y de Pharma en la zona baja o media

de un dígito a tipos de cambio constantes. Se prevé que las ventas de la División Diagnostics vuelvan a crecer

por encima del mercado. A pesar de un entorno de mercado difícil, considerando el crecimiento esperado de

las ventas y las mejoras continuadas de la eficiencia, Roche aspira a un incremento de un dígito alto del

beneficio por acción de actividades recurrentes a tipos de cambio constantes. Roche mantendrá su atractiva

política de dividendos.

División Pharma

* A tipos de cambio constantes (TCC) ** Asia–Pacífico, CEMAI, Latinoamérica, Canadá, Otros (CEMAI: Europa central y oriental, Oriente Próximo, África, Asia Central, subcontinente indio)

Medicamentos más

vendidos y

lanzamientos

recientes (ene-sep

2012)

Total EE.UU. Europa

Occidental

Japón Internacional**

mill.

CHF

%* mill.

CHF

%* mill.

CHF

%* mill.

CHF

%* mill.

CHF

%*

MabThera/Rituxan 4.998 10 2.348 9 1.230 6 210 10 1,210 16

Herceptin 4.432 12 1.248 11 1.482 3 244 10 1,458 24

Avastin 4.309 6 1.889 0 1.111 4 545 15 764 20

Pegasys 1.277 18 438 85 233 4 60 -20 546 2

Xeloda 1.149 10 474 18 192 -3 93 7 390 11

Lucentis 1.113 -8 1.113 -8 – – – – – –

Tarceva 989 4 424 14 242 -13 82 18 241 3

CellCept 684 -14 125 -26 177 -18 55 14 327 -10

Actemra/RoActemra 601 34 171 64 192 36 144 0 94 59

Xolair 530 11 530 11 – – – – – –

Lanzamientos recientes

Zelboraf 157 – 83 – 72 – – – 2 –

Perjeta 26 – 26 – – – – – – –

Erivedge 18 – 18 – – – – – – –

6/23

Otros productos clave

• Pegasys (+18%), contra la hepatitis B y C: las ventas siguen beneficiándose del lanzamiento de terapias

combinadas triples (triterapias) en los Estados Unidos y en mercados clave de Europa Occidental,

aunque el crecimiento está frenándose tras un gran auge inicial. En los Estados Unidos y mercados clave

de Europa Occidental se ha lanzado la pluma precargada Pegasys (ProClick en los EE.UU.) que hace más

cómoda la administración del medicamento.

• Lucentis (-8%), contra la degeneración macular senil (DMS) neovascular, el edema macular por oclusión

venosa retiniana (OVR) y el edema macular del diabético (EMD): las ventas estadounidenses en la

indicación DMS neovascular están empezando a estabilizarse. Se prevé que la autorización concedida por

la FDA en agosto para su uso en EMD impulse las ventas.

• Actemra/RoActemra (+34%), contra la artritis reumatoide: las ventas aumentaron con fuerza en todas las

regiones, incluidos los Estados Unidos y Europa Occidental, donde crecieron un 64% y un 36%,

respectivamente. Los médicos consideran cada vez más Actemra como la monoterapia preferente en

artritis reumatoide tras los resultados positivos del estudio ADACTA, que mostraron su superioridad

respecto al adalimumab en esa indicación.

Productos recientemente lanzados

• Zelboraf (157 millones de CHF), contra el melanoma metastásico con la mutación BRAF V600: las ventas

se vieron impulsadas por la buena aceptación en Europa Occidental tras su autorización a principio del

año, lo que refleja las elevadas necesidades médicas no satisfechas en el melanoma metastásico. Zelboraf

está ya autorizado en más de 40 países.

• Perjeta (26 millones de CHF), para el tratamiento de primera línea del cáncer de mama HER2-positivo

metastásico: la implantación de Perjeta en los EE.UU. ha sido más rápida de lo previsto en pacientes que

no habían recibido previamente tratamiento anti-HER2 ni quimioterapia antimetastásica, lo cual refleja

que los médicos se hallan ampliamente informados sobre Perjeta y están muy dispuestos a prescribirlo.

Perjeta ha alcanzado en los EE.UU. una cuota del 31% en nuevos pacientes como tratamiento de primera

línea, y hasta ahora alrededor del 40% de los oncólogos lo han prescrito al menos a un paciente. Perjeta

fue autorizado en Suiza en agosto y en México en septiembre.

• Erivedge (18 millones de CHF), contra el carcinoma basocelular avanzado: desde su lanzamiento en los

Estados Unidos en febrero de 2012, el crecimiento ha sido continuado; el conocimiento de la

disponibilidad del producto va en aumento, y la demanda semanal media creció un 44% entre el segundo

y tercer trimestres de 2012.

7/23

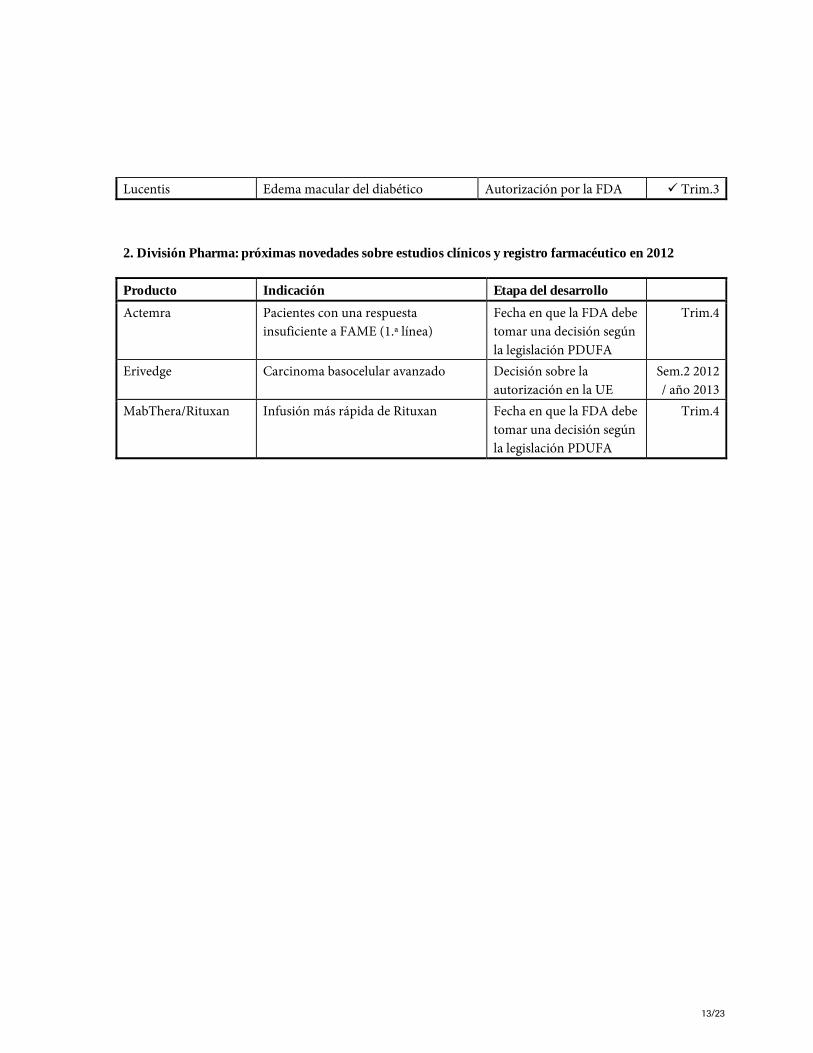

Novedades en estudios clínicos

• Zelboraf: en el tercer trimestre comenzó un estudio de fase III sobre Zelboraf como tratamiento

adyuvante en el melanoma metastásico con mutación BRAF.

• Inhibidor de la MEK: está previsto que en el cuarto trimestre dé comienzo un estudio de fase III que

investigue la combinación del inhibidor de la MEK (RG 7421) y Zelboraf en el melanoma metastásico

con mutación BRAF.

• Aleglitazar: en el cuarto trimestre empezarán dos estudios clínicos de fase III, AlePrevent (reducción del

riesgo cardiovascular en pacientes con enfermedades cardiovasculares y diabetes de tipo 2 o prediabetes)

y AleGlucose (control de la glucemia en diabéticos de tipo 2).

• Ocrelizumab: actualmente, está previsto presentar la solicitud de autorización en 2015, dado que la

incorporación de pacientes en la fase III ha sido más lenta de lo esperado ante los numerosos ensayos

sobre esclerosis múltiple que están en marcha en este momento.

• Lebrikizumab: en el tercer trimestre, Roche identificó la necesidad de optimizar la producción del

lebrikizumab, por lo que el Grupo prevé actualmente que la solicitud se presentará después de 2016.

8/23

División Diagnostics

Ventas

ene-sep 2012

En millones

de CHF

% de variación En % de las

ventasCHF TCC*

División 7.496 6 4 100

Áreas de negocio Professional Diagnostics 3.807 10 9 51

Diabetes Care 1.837 -4 -5 25

Molecular Diagnostics 859 7 4 11

Applied Science 535 -2 -5 7

Tissue Diagnostics 458 20 15 6

Regiones Europa. Oriente Próximo y

África

3.452 -3 -1 46

Norteamérica 1.920 9 2 26

Asia-Pacífico 1.140 23 16 15

Latinoamérica 550 12 14 7

Japón 434 16 7 6

* A tipos de cambio constantes (TCC)

Evolución de las ventas por área de negocio

• Professional Diagnostics: el crecimiento continuado por encima del mercado en todas las regiones se vio

impulsado una vez más por los negocios de inmunoensayo (+15%), bioquímica clínica (+6%) y control

de la coagulación (+7%). La autorización por la FDA de una prueba de vitamina D y su posterior

lanzamiento supusieron un refuerzo adicional para la línea de productos de inmunoensayos, la más

vendida. La FDA también ha autorizado Accu-Chek Inform II, un sistema de análisis inmediato (POC)

de nueva generación para el análisis de glucemia profesional.

• Diabetes Care: la facturación se vio afectada por nuevos recortes en el reembolso y una presión

intensificada sobre los precios en el segmento de control de la glucemia. Están en marcha medidas para

reestructurar la organización, mantener la rentabilidad a largo plazo y adaptar la cartera de negocio al

cambiante entorno de mercado. Las reacciones iniciales de los clientes y las tasas de prescripción indican

una acogida positiva de los nuevos glucómetros Accu-Chek Nano SmartView en los Estados Unidos y

Accu-Chek Mobile —un dispositivo de última generación— en la UE.

• Molecular Diagnostics: la facturación contó con el fuerte respaldo de los negocios de hemocribado (+8%)

y control de la hepatitis C. Las pruebas de BRAF (melanoma) y VPH3 (cáncer de cuello uterino) para

cobas, lanzadas en los Estados Unidos en 2011, siguen registrando buenas cifras de ventas. En lo que va

3 Esta prueba identifica determinados genotipos de VPH (virus del papiloma humano) de alto riesgo que causan la gran mayoría de los cánceres de cuello uterino.

9/23

de año se han firmado en los Estados Unidos más de 75 contratos relativos a la prueba de VPH para

cobas.

• Applied Science: la facturación siguió reflejando los bajos niveles de financiación de la investigación

pública y el aumento de la competencia en secuenciación, así como la reestructuración iniciada en el

segundo trimestre. Dicha reestructuración está prácticamente completada, e incluye una consolidación

de segmentos de producto para concentrarse en aquellos con mayor potencial de mercado. Applied

Science también siguió invirtiendo en secuenciación y amplió su oferta líder de productos para captura

de secuencias.

• Tissue Diagnostics: el crecimiento de la facturación, superior a la media en todas las regiones, se vio una

vez más impulsado por la cartera de tinción tisular avanzada (+15%), reforzada por el lanzamiento de 10

nuevos anticuerpos y sondas. Las directrices médicas más recientes de los EE.UU.4 recomiendan el uso

auxiliar del biomarcador propio de Roche p16 para el diagnóstico de lesiones precancerosas del cuello del

útero.

Novedades en los ámbitos clínico y de registro

• En el tercer trimestre, la FDA autorizó el inmunoensayo de Roche para vitamina D, que mide las

concentraciones séricas y plasmáticas de vitaminas D2 y D3 con gran precisión y rapidez. Se estima que

en todo el mundo hay mil millones de personas con insuficiencia de vitamina D. La prueba amplía aún

más la oferta de Roche, que incluye más de 100 inmunoensayos para sus plataformas modulares cobas, el

mayor menú de su categoría para una misma familia de instrumentos de diagnóstico.

• Se han anunciado los planes para iniciar en diciembre de 2012 el estudio clínico fundamental GUIDE-IT

con NT-proBNP, un biomarcador de insuficiencia cardiaca de Roche. Coordinado por el Instituto de

Investigaciones Clínicas Duke (estudio principal) y financiado por los Institutos Nacionales de Salud de

los EE.UU. y por Roche, el estudio investigará los beneficios de ampliar al control terapéutico el uso de

NT-proBNP, un biomarcador de referencia para el diagnóstico agudo de insuficiencia cardiaca. En todo

el mundo, unos 23 millones de personas padecen insuficiencia cardiaca.

• En octubre, la División Diagnostics de Roche amplió su cartera de productos de captura de secuencias,

manteniendo así su énfasis en secuenciación. La biblioteca SeqCap EZ permite a los clientes en los

ámbitos de la investigación básica y clínica preparar y enriquecer regiones genómicas eficazmente para

una secuenciación de última generación.

4 Emitidas por el Colegio de Anatomopatólogos Estadounidenses y la Sociedad Estadounidense de Colposcopia y Anatomía Patológica Cervicouterina y publicadas en junio en Archives of Pathology & Laboratory Medicine y Journal of Lower Genital Tract Disease.

10/23

Acerca de Roche

Roche, cuya sede central se halla en Basilea (Suiza), es una compañía líder del sector de la salud, centrada en

la investigación y con la potencia combinada de la integración farmacéutica-diagnóstica. Roche es la mayor

empresa biotecnológica del mundo y tiene medicamentos auténticamente diferenciados en las áreas de

oncología, virología, inflamación, metabolismo y sistema nervioso central. Roche también es el líder mundial

en diagnóstico in vitro, incluido el diagnóstico histológico del cáncer, y pionero en el control de la diabetes.

La estrategia de Roche en medicina personalizada tiene como fin proporcionar medicamentos y herramientas

diagnósticas que hagan posible mejoras tangibles de la salud, la calidad de vida y la esperanza de vida de los

pacientes. En el año 2011, Roche tenía más de 80.000 empleados en todo el mundo e invirtió más de 8.000

millones de francos suizos en investigación y desarrollo. Las ventas del Grupo alcanzaron la cifra de 42.500

millones de francos suizos. Genentech (Estados Unidos) es un miembro de plena propiedad del Grupo

Roche. Roche posee una participación mayoritaria en Chugai Pharmaceutical (Japón). Más información en

www.roche.com

Todas las marcas comerciales mencionadas en este comunicado de prensa están protegidas por la ley.

Más información

• Comunicado de prensa con tablas: http://www.roche.com/med-cor-2012-10-16.htm

• Desarrollo sostenible en Roche: www.roche.com/corporate_responsibility

• Memoria anual de Roche 2011 (con la Memoria de sostenibilidad): www.roche.com/annual_reports

• Índices de sostenibilidad Dow Jones: www.sustainability-indexes.com

• SAM: www.sam-group.com

Relaciones con la prensa del Grupo Roche

• Teléfono: +41 61.688 8888 / Correo electrónico: [email protected]

• Alexander Klauser (director)

• Silvia Dobry

• Daniel Grotzky

Disclaimer: Cautionary statement regarding forward-looking statements

This document contains certain forward-looking statements. These forward-looking statements may be identified

by words such as ‘believes’, ‘expects’, ‘anticipates’, ‘projects’, ‘intends’, ‘should’, ‘seeks’, ‘estimates’, ‘future’ or similar

expressions or by discussion of, among other things, strategy, goals, plans or intentions. Various factors may cause

actual results to differ materially in the future from those reflected in forward-looking statements contained in this

document, among others: (1) pricing and product initiatives of competitors; (2) legislative and regulatory

11/23

developments and economic conditions; (3) delay or inability in obtaining regulatory approvals or bringing

products to market; (4) fluctuations in currency exchange rates and general financial market conditions; (5)

uncertainties in the discovery, development or marketing of new products or new uses of existing products,

including without limitation negative results of clinical trials or research projects, unexpected side effects of pipeline

or marketed products; (6) increased government pricing pressures; (7) interruptions in production; (8) loss of or

inability to obtain adequate protection for intellectual property rights; (9) litigation; (10) loss of key executives or

other employees; and (11) adverse publicity and news coverage. The statement regarding earnings per share growth

is not a profit forecast and should not be interpreted to mean that Roche’s earnings or earnings per share for any

current or future period will necessarily match or exceed the historical published earnings or earnings per share of

Roche.

12/23

Tablas

1. División Pharma: noticias más destacadas de estudios clínicos y registro farmacéutico hasta mediados

de octubre de 2012

Producto Indicación Etapa del desarrollo

Actemra Artritis reumatoide Fase III ADACTA

comparación directa con

adalimumab

Trim.1

Actemra Artritis idiopática juvenil

poliarticular

Fase III CHERISH Trim.1

Avastin Cáncer colorrectal metastásico

(múltiples líneas de tratamiento)

Fase III TML Trim.1

Erivedge Carcinoma basocelular avanzado Aprobación en los EE.UU. Trim.1

T-DM1 Tratamiento de 2.ª línea del cáncer de

mama HER2-positivo metastásico

Fase III EMILIA Trim.1

Zelboraf Melanoma metastásico Aprobación en la UE Trim.1

Actemra subcutáneo Artritis reumatoide Fase III SUMMACTA Trim.2

Avastin Cáncer de ovario recidivante

resistente al platino

Fase III AURELIA Trim.2

Dalcetrapib Reducción del riesgo cardiovascular

de aterosclerosis

Fase III dal-OUTCOMES

(2.º análisis intermedio) Trim.2

MabThera subcutáneo Linfomas no hodgkinianos Fase III SABRINA Trim.2

Perjeta Tratamiento de 1.ª línea del cáncer de

mama HER2-positivo metastásico

Aprobación en los EE.UU. Trim.2

Actemra Artritis reumatoide inicial Fase III FUNCTION Trim.3

Actemra subcutáneo Artritis reumatoide Fase III BREVACTA Trim.3

Actemra Artritis idiopática juvenil con

evolución poliarticular Clasificación como

«tratamiento de

enfermedad huérfana» por

la FDA

Trim.3

Aleglitazar Seguridad renal en diabéticos de tipo

2 con insuficiencia renal moderada

Fase II AleNephro Trim.3

Avastin Tratamiento adyuvante del cáncer de

mama triple negativo

Fase III BEATRICE Trim.3

Avastin Glioblastoma de diagnóstico reciente Fase III AVAglio Trim.3

Herceptin Tratamiento adyuvante del cáncer de

mama HER2-positivo

Fase III HERA

(2 años frente a 1 año) Trim.3

13/23

Lucentis Edema macular del diabético Autorización por la FDA Trim.3

2. División Pharma: próximas novedades sobre estudios clínicos y registro farmacéutico en 2012

Producto Indicación Etapa del desarrollo

Actemra Pacientes con una respuesta

insuficiente a FAME (1.ª línea) Fecha en que la FDA debe

tomar una decisión según

la legislación PDUFA

Trim.4

Erivedge Carcinoma basocelular avanzado Decisión sobre la

autorización en la UE Sem.2 2012

/ año 2013

MabThera/Rituxan Infusión más rápida de Rituxan Fecha en que la FDA debe

tomar una decisión según

la legislación PDUFA

Trim.4

14/23

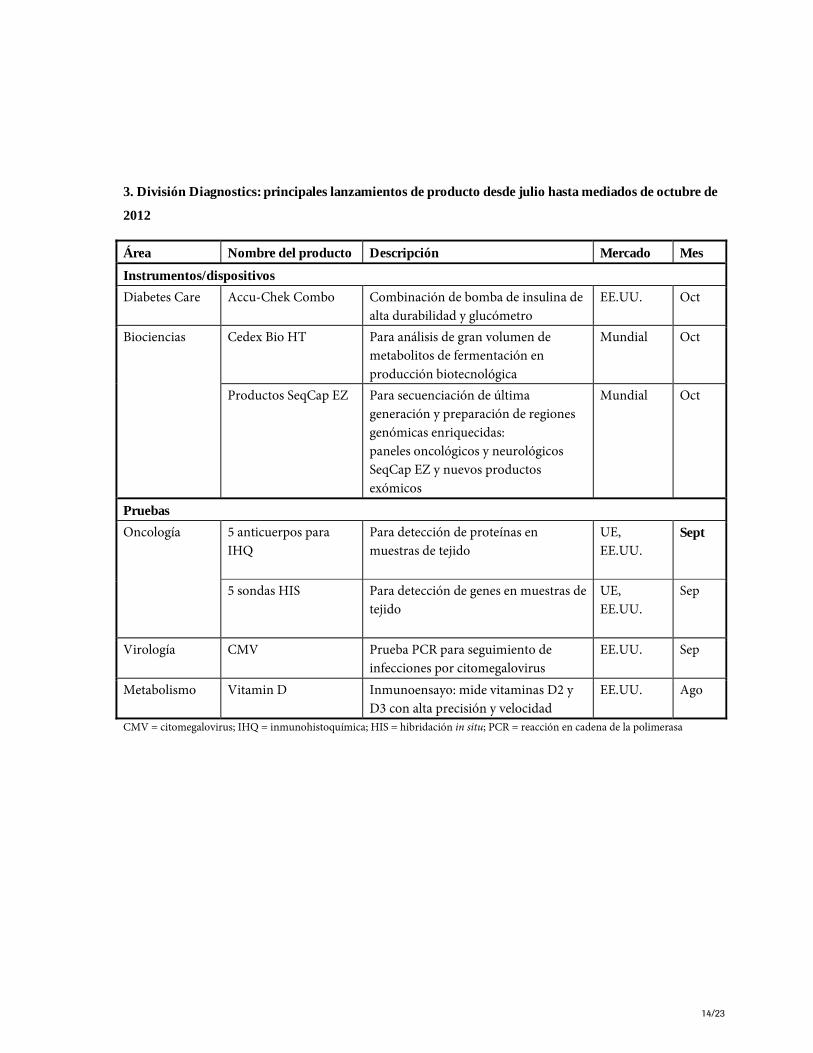

3. División Diagnostics: principales lanzamientos de producto desde julio hasta mediados de octubre de

2012

Área Nombre del producto Descripción Mercado Mes

Instrumentos/dispositivos

Diabetes Care Accu-Chek Combo Combinación de bomba de insulina de

alta durabilidad y glucómetro

EE.UU. Oct

Biociencias Cedex Bio HT Para análisis de gran volumen de

metabolitos de fermentación en

producción biotecnológica

Mundial Oct

Productos SeqCap EZ

Para secuenciación de última

generación y preparación de regiones

genómicas enriquecidas:

paneles oncológicos y neurológicos

SeqCap EZ y nuevos productos

exómicos

Mundial Oct

Pruebas

Oncología 5 anticuerpos para

IHQ Para detección de proteínas en

muestras de tejido

UE,

EE.UU. Sept

5 sondas HIS Para detección de genes en muestras de

tejido

UE,

EE.UU. Sep

Virología CMV Prueba PCR para seguimiento de

infecciones por citomegalovirus EE.UU. Sep

Metabolismo Vitamin D Inmunoensayo: mide vitaminas D2 y

D3 con alta precisión y velocidad

EE.UU. Ago

CMV = citomegalovirus; IHQ = inmunohistoquímica; HIS = hibridación in situ; PCR = reacción en cadena de la polimerasa

15/23

4. Ventas de enero a septiembre en 2012 y 2011

Ventas en millones de CHF Enero a septiembre % de variación

2012 2011 TCC* en CHF en USD

División Pharma 26.198 24.397 +4 +7 0

Estados Unidos 10.270 9.104 +6 +13 +6

Europa Occidental 5.954 6.210 -2 -4 -10

Japón 2.966 2.712 +1 +9 +2

Internacional** 7.008 6.371 +9 +10 +3

División Diagnostics 7.496 7.095 +4 +6 -1

Grupo Roche 33.694 31.492 +4 +7 0

* A tipos de cambio constantes, con respecto a los 9 primeros meses de 2011 ** Asia–Pacífico, CEMAI (Europa central y oriental, Oriente Próximo, África, Asia Central, subcontinente indio), Latinoamérica, Canadá, Otros

5. Ventas trimestrales por divisiones en 2012 y 2011

Millones de CHF Trim.3

2011

Trim.4

2011

Trim.1

2012

Trim.2

2012

Trim.3

2012

División Pharma 7.582 8.397 8.624 8.785 8.789

Estados Unidos 2.819 3.119 3.442 3.373 3.455

Europa Occidental 1.911 2.011 2.005 1.995 1.954

Japón 881 1.105 930 1.013 1.023

Internacional* 1.971 2.162 2.247 2.404 2.357

División Diagnostics 2.239 2.642 2.403 2.611 2.482

Grupo Roche 9.821 11.039 11.027 11.396 11.271

* Asia–Pacífico, CEMAI (Europa central y oriental, Oriente Próximo, África, Asia Central, subcontinente indio), Latinoamérica, Canadá, Otros

16/23

6. Crecimiento trimestral de las ventas por divisiones en 2012 y 2011, a tipos de cambio constantes

Trim.4 2011

frente a Trim.4

2010

Trim.1 2012

frente a

Trim.1 2011

Trim.2 2012

frente a

Trim.2 2011

Trim.3 2012

frente a

Trim.3 2011

División Pharma 3 2 6 4

Estados Unidos 4 6 6 5

Europa Occidental -1 -4 -1 -2

Japón -5 1 0 1

Internacional* 10 2 14 11

División Diagnostics 7 4 6 1

Grupo Roche 4 2 6 4

* Asia–Pacífico, CEMAI (Europa central y oriental, Oriente Próximo, África, Asia Central, subcontinente indio), Latinoamérica, Canadá, Otros

17/23

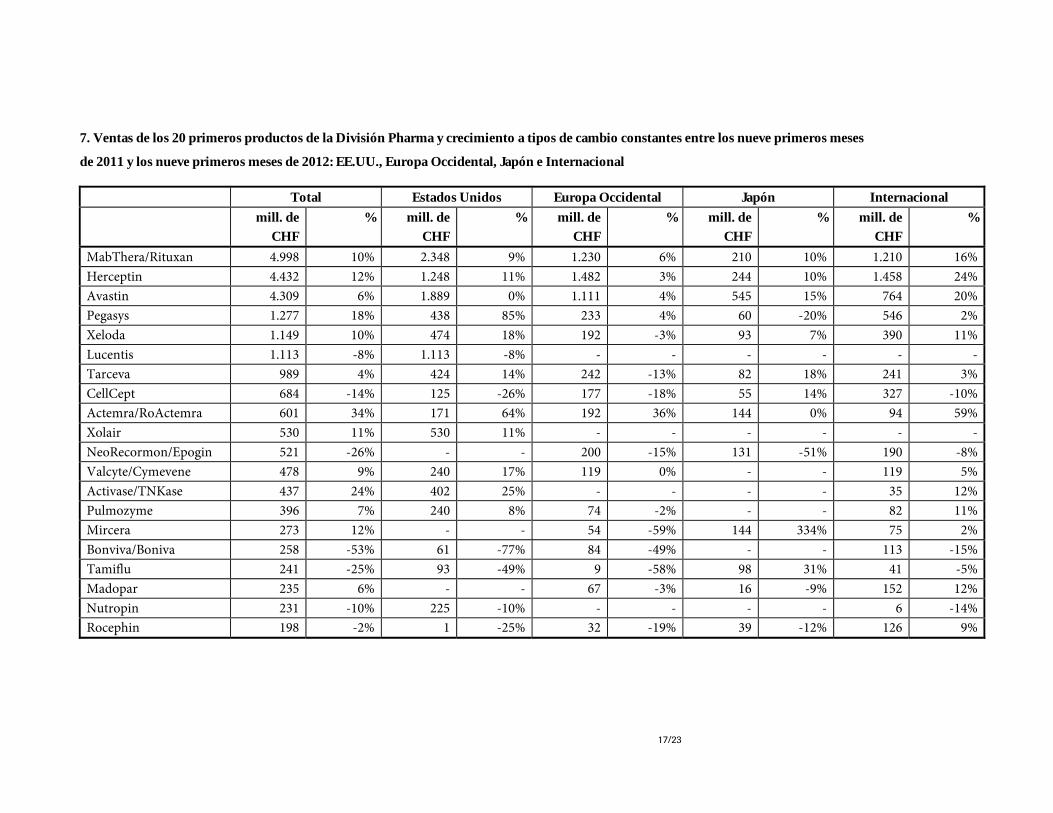

7. Ventas de los 20 primeros productos de la División Pharma y crecimiento a tipos de cambio constantes entre los nueve primeros meses

de 2011 y los nueve primeros meses de 2012: EE.UU., Europa Occidental, Japón e Internacional

Total Estados Unidos Europa Occidental Japón Internacional

mill. de

CHF

% mill. de

CHF

% mill. de

CHF

% mill. de

CHF

% mill. de

CHF

%

MabThera/Rituxan 4.998 10% 2.348 9% 1.230 6% 210 10% 1.210 16%

Herceptin 4.432 12% 1.248 11% 1.482 3% 244 10% 1.458 24%

Avastin 4.309 6% 1.889 0% 1.111 4% 545 15% 764 20%

Pegasys 1.277 18% 438 85% 233 4% 60 -20% 546 2%

Xeloda 1.149 10% 474 18% 192 -3% 93 7% 390 11%

Lucentis 1.113 -8% 1.113 -8% - - - - - -

Tarceva 989 4% 424 14% 242 -13% 82 18% 241 3%

CellCept 684 -14% 125 -26% 177 -18% 55 14% 327 -10%

Actemra/RoActemra 601 34% 171 64% 192 36% 144 0% 94 59%

Xolair 530 11% 530 11% - - - - - -

NeoRecormon/Epogin 521 -26% - - 200 -15% 131 -51% 190 -8%

Valcyte/Cymevene 478 9% 240 17% 119 0% - - 119 5%

Activase/TNKase 437 24% 402 25% - - - - 35 12%

Pulmozyme 396 7% 240 8% 74 -2% - - 82 11%

Mircera 273 12% - - 54 -59% 144 334% 75 2%

Bonviva/Boniva 258 -53% 61 -77% 84 -49% - - 113 -15%

Tamiflu 241 -25% 93 -49% 9 -58% 98 31% 41 -5%

Madopar 235 6% - - 67 -3% 16 -9% 152 12%

Nutropin 231 -10% 225 -10% - - - - 6 -14%

Rocephin 198 -2% 1 -25% 32 -19% 39 -12% 126 9%

18/23

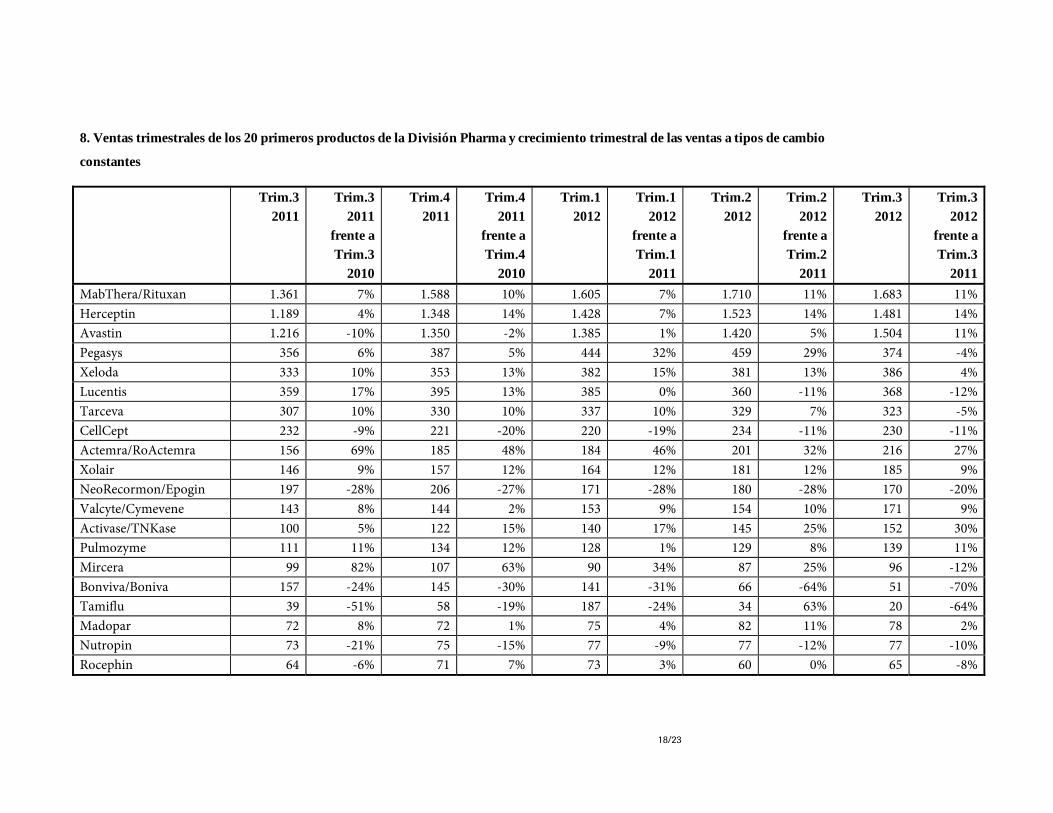

8. Ventas trimestrales de los 20 primeros productos de la División Pharma y crecimiento trimestral de las ventas a tipos de cambio

constantes

Trim.3

2011

Trim.3

2011

frente a

Trim.3

2010

Trim.4

2011

Trim.4

2011

frente a

Trim.4

2010

Trim.1

2012

Trim.1

2012

frente a

Trim.1

2011

Trim.2

2012

Trim.2

2012

frente a

Trim.2

2011

Trim.3

2012

Trim.3

2012

frente a

Trim.3

2011

MabThera/Rituxan 1.361 7% 1.588 10% 1.605 7% 1.710 11% 1.683 11%

Herceptin 1.189 4% 1.348 14% 1.428 7% 1.523 14% 1.481 14%

Avastin 1.216 -10% 1.350 -2% 1.385 1% 1.420 5% 1.504 11%

Pegasys 356 6% 387 5% 444 32% 459 29% 374 -4%

Xeloda 333 10% 353 13% 382 15% 381 13% 386 4%

Lucentis 359 17% 395 13% 385 0% 360 -11% 368 -12%

Tarceva 307 10% 330 10% 337 10% 329 7% 323 -5%

CellCept 232 -9% 221 -20% 220 -19% 234 -11% 230 -11%

Actemra/RoActemra 156 69% 185 48% 184 46% 201 32% 216 27%

Xolair 146 9% 157 12% 164 12% 181 12% 185 9%

NeoRecormon/Epogin 197 -28% 206 -27% 171 -28% 180 -28% 170 -20%

Valcyte/Cymevene 143 8% 144 2% 153 9% 154 10% 171 9%

Activase/TNKase 100 5% 122 15% 140 17% 145 25% 152 30%

Pulmozyme 111 11% 134 12% 128 1% 129 8% 139 11%

Mircera 99 82% 107 63% 90 34% 87 25% 96 -12%

Bonviva/Boniva 157 -24% 145 -30% 141 -31% 66 -64% 51 -70%

Tamiflu 39 -51% 58 -19% 187 -24% 34 63% 20 -64%

Madopar 72 8% 72 1% 75 4% 82 11% 78 2%

Nutropin 73 -21% 75 -15% 77 -9% 77 -12% 77 -10%

Rocephin 64 -6% 71 7% 73 3% 60 0% 65 -8%

19/23

9. Ventas trimestrales de los 20 primeros productos de la División Pharma y crecimiento trimestral de las ventas a tipos de cambio

constantes, Estados Unidos

Trim.3

2011

Trim.3

2011

frente a

Trim.3

2010

Trim.4

2011

Trim.4

2011

frente a

Trim.4

2010

Trim. 1

2012

Trim.1

2012

frente a

Trim.1

2011

Trim.2

2012

Trim.2

2012

frente a

Trim.2

2011

Trim.3

2012

Trim.3

2012

frente a

Trim.3

2011

MabThera/Rituxan 621 7% 698 5% 752 8% 805 9% 791 9%

Herceptin 330 4% 366 7% 405 11% 411 9% 432 12%

Avastin 536 -16% 569 -9% 634 0% 605 -5% 650 4%

Pegasys 87 15% 121 47% 155 144% 152 104% 131 31%

Xeloda 135 23% 140 22% 158 31% 158 24% 158 2%

Lucentis 359 17% 395 13% 385 0% 360 -11% 368 -12%

Tarceva 119 7% 137 16% 136 18% 142 21% 146 6%

CellCept 52 2% 45 -14% 33 -38% 45 -19% 47 -22%

Actemra/RoActemra 37 153% 43 92% 50 87% 57 61% 64 50%

Xolair 146 9% 157 12% 164 12% 181 12% 185 9%

NeoRecormon/Epogin - - - - - - - - - -

Valcyte/Cymevene 65 -4% 69 0% 74 12% 80 26% 86 14%

Activase/TNKase 90 5% 112 17% 129 19% 133 24% 140 33%

Pulmozyme 67 14% 73 5% 79 8% 79 11% 82 6%

Mircera - - - - - - - - - -

Bonviva/Boniva 67 -36% 67 -36% 70 -32% -7 - -2 -

Tamiflu -8 - -10 - 74 -56% 16 51% 3 -

Madopar - - - - - - - - - -

Nutropin 71 -21% 74 -15% 75 -9% 76 -12% 74 -10%

Rocephin - - - - 0 1% 1 2% 0 -74%

20/23

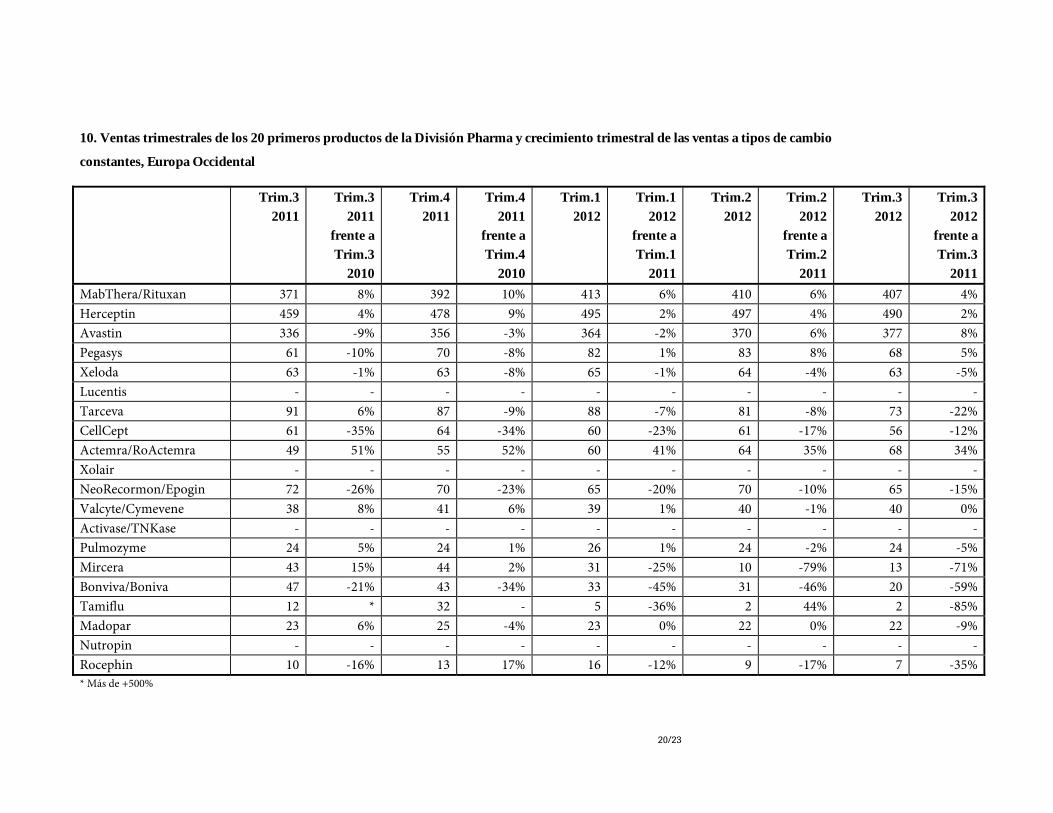

10. Ventas trimestrales de los 20 primeros productos de la División Pharma y crecimiento trimestral de las ventas a tipos de cambio

constantes, Europa Occidental

Trim.3

2011

Trim.3

2011

frente a

Trim.3

2010

Trim.4

2011

Trim.4

2011

frente a

Trim.4

2010

Trim.1

2012

Trim.1

2012

frente a

Trim.1

2011

Trim.2

2012

Trim.2

2012

frente a

Trim.2

2011

Trim.3

2012

Trim.3

2012

frente a

Trim.3

2011

MabThera/Rituxan 371 8% 392 10% 413 6% 410 6% 407 4%

Herceptin 459 4% 478 9% 495 2% 497 4% 490 2%

Avastin 336 -9% 356 -3% 364 -2% 370 6% 377 8%

Pegasys 61 -10% 70 -8% 82 1% 83 8% 68 5%

Xeloda 63 -1% 63 -8% 65 -1% 64 -4% 63 -5%

Lucentis - - - - - - - - - -

Tarceva 91 6% 87 -9% 88 -7% 81 -8% 73 -22%

CellCept 61 -35% 64 -34% 60 -23% 61 -17% 56 -12%

Actemra/RoActemra 49 51% 55 52% 60 41% 64 35% 68 34%

Xolair - - - - - - - - - -

NeoRecormon/Epogin 72 -26% 70 -23% 65 -20% 70 -10% 65 -15%

Valcyte/Cymevene 38 8% 41 6% 39 1% 40 -1% 40 0%

Activase/TNKase - - - - - - - - - -

Pulmozyme 24 5% 24 1% 26 1% 24 -2% 24 -5%

Mircera 43 15% 44 2% 31 -25% 10 -79% 13 -71%

Bonviva/Boniva 47 -21% 43 -34% 33 -45% 31 -46% 20 -59%

Tamiflu 12 * 32 - 5 -36% 2 44% 2 -85%

Madopar 23 6% 25 -4% 23 0% 22 0% 22 -9%

Nutropin - - - - - - - - - -

Rocephin 10 -16% 13 17% 16 -12% 9 -17% 7 -35%

* Más de +500%

21/23

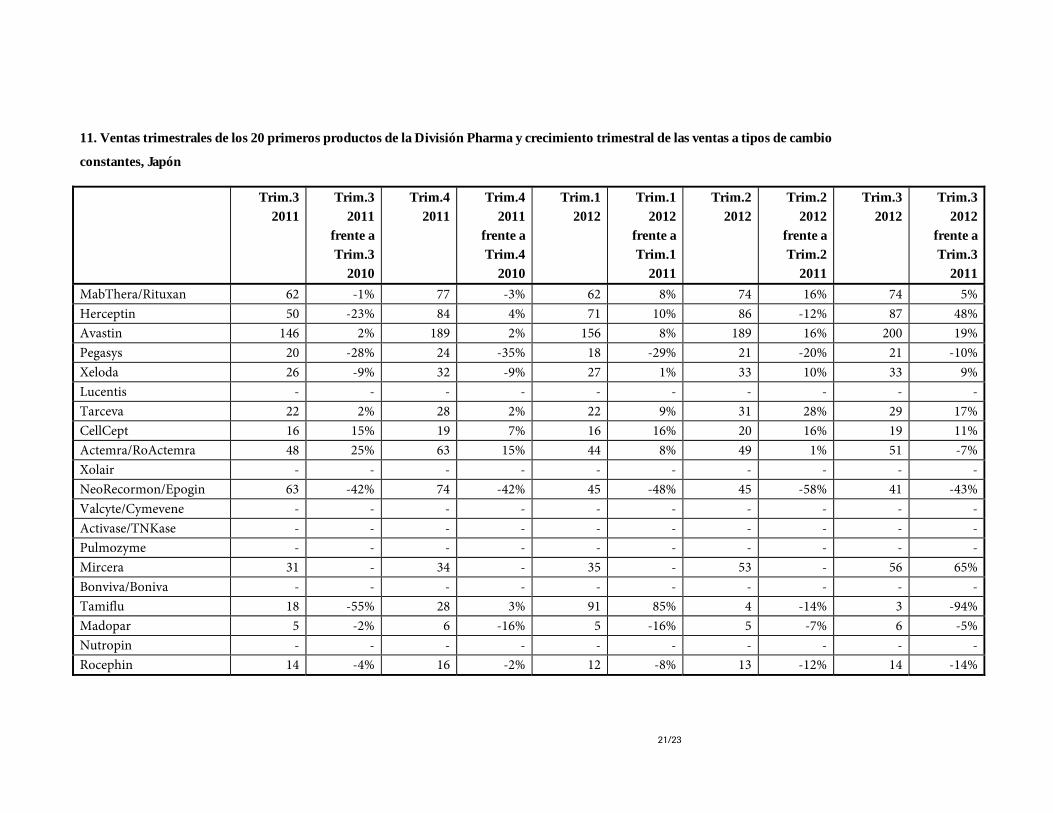

11. Ventas trimestrales de los 20 primeros productos de la División Pharma y crecimiento trimestral de las ventas a tipos de cambio

constantes, Japón

Trim.3

2011

Trim.3

2011

frente a

Trim.3

2010

Trim.4

2011

Trim.4

2011

frente a

Trim.4

2010

Trim.1

2012

Trim.1

2012

frente a

Trim.1

2011

Trim.2

2012

Trim.2

2012

frente a

Trim.2

2011

Trim.3

2012

Trim.3

2012

frente a

Trim.3

2011

MabThera/Rituxan 62 -1% 77 -3% 62 8% 74 16% 74 5%

Herceptin 50 -23% 84 4% 71 10% 86 -12% 87 48%

Avastin 146 2% 189 2% 156 8% 189 16% 200 19%

Pegasys 20 -28% 24 -35% 18 -29% 21 -20% 21 -10%

Xeloda 26 -9% 32 -9% 27 1% 33 10% 33 9%

Lucentis - - - - - - - - - -

Tarceva 22 2% 28 2% 22 9% 31 28% 29 17%

CellCept 16 15% 19 7% 16 16% 20 16% 19 11%

Actemra/RoActemra 48 25% 63 15% 44 8% 49 1% 51 -7%

Xolair - - - - - - - - - -

NeoRecormon/Epogin 63 -42% 74 -42% 45 -48% 45 -58% 41 -43%

Valcyte/Cymevene - - - - - - - - - -

Activase/TNKase - - - - - - - - - -

Pulmozyme - - - - - - - - - -

Mircera 31 - 34 - 35 - 53 - 56 65%

Bonviva/Boniva - - - - - - - - - -

Tamiflu 18 -55% 28 3% 91 85% 4 -14% 3 -94%

Madopar 5 -2% 6 -16% 5 -16% 5 -7% 6 -5%

Nutropin - - - - - - - - - -

Rocephin 14 -4% 16 -2% 12 -8% 13 -12% 14 -14%

22/23

12. Ventas trimestrales de los 20 primeros productos de la División Pharma y crecimiento trimestral de las ventas a tipos de cambio

constantes, Internacional

Trim.3

2011

Trim.3

2011

frente a

Trim.3

2010

Trim.4

2011

Trim.4

2011

frente a

Trim.4

2010

Trim.1

2012

Trim.1

2012

frente a

Trim.1

2011

Trim.2

2012

Trim.2

2012

frente a

Trim.2

2011

Trim.3

2012

Trim.3

2012

frente a

Trim.3

2011

MabThera/Rituxan 307 9% 421 25% 378 5% 421 21% 411 25%

Herceptin 350 9% 420 32% 457 10% 529 36% 472 26%

Avastin 198 5% 236 17% 231 4% 256 26% 277 31%

Pegasys 188 15% 172 -1% 189 14% 203 16% 154 -22%

Xeloda 109 6% 118 24% 132 11% 126 13% 132 10%

Lucentis - - - - - - - - - -

Tarceva 75 23% 78 33% 91 20% 75 -1% 75 -8%

CellCept 103 5% 93 -14% 111 -13% 108 -7% 108 -8%

Actemra/RoActemra 22 177% 24 79% 30 91% 31 49% 33 47%

Xolair - - - - - - - - - -

NeoRecormon/Epogin 62 -8% 62 -7% 61 -15% 65 -5% 64 -4%

Valcyte/Cymevene 40 42% 34 3% 40 12% 34 -4% 45 8%

Activase/TNKase 10 7% 10 -4% 11 2% 12 30% 12 3%

Pulmozyme 20 12% 37 43% 23 -16% 26 10% 33 45%

Mircera 25 65% 29 35% 24 1% 24 6% 27 -1%

Bonviva/Boniva 43 7% 35 -8% 38 -10% 42 -11% 33 -24%

Tamiflu 17 -62% 8 205% 17 -16% 12 193% 12 -32%

Madopar 44 10% 41 7% 47 9% 55 20% 50 9%

Nutropin 2 1% 1 -17% 2 -4% 1 -24% 3 -13%

Rocephin 40 -5% 42 5% 45 14% 37 12% 44 2%

23/23