CIO Insights - db.com · nes y advertencias sobre riesgos al final de este documento. Redacción:...

23

Deutsche Bank CIO Insights 4T 2017 EMEA Manteniendo el impulso Los mercados se centran en las futuras oportunidades

Transcript of CIO Insights - db.com · nes y advertencias sobre riesgos al final de este documento. Redacción:...

Deutsche Bank

CIO Insights

4T 2017 EMEA

Manteniendo el impulso Los mercados se centran en las futuras oportunidades

La rentabilidad pasada no es una indicación de los resultados futuros. Las previsiones no son una indicación fiable de la rentabilidad futura. Los lectores deben remitirse a las declaracio-nes y advertencias sobre riesgos al final de este documento. Redacción: octubre de 2017

CIO InsightsCarta a los inversores2

Carta a los inversores

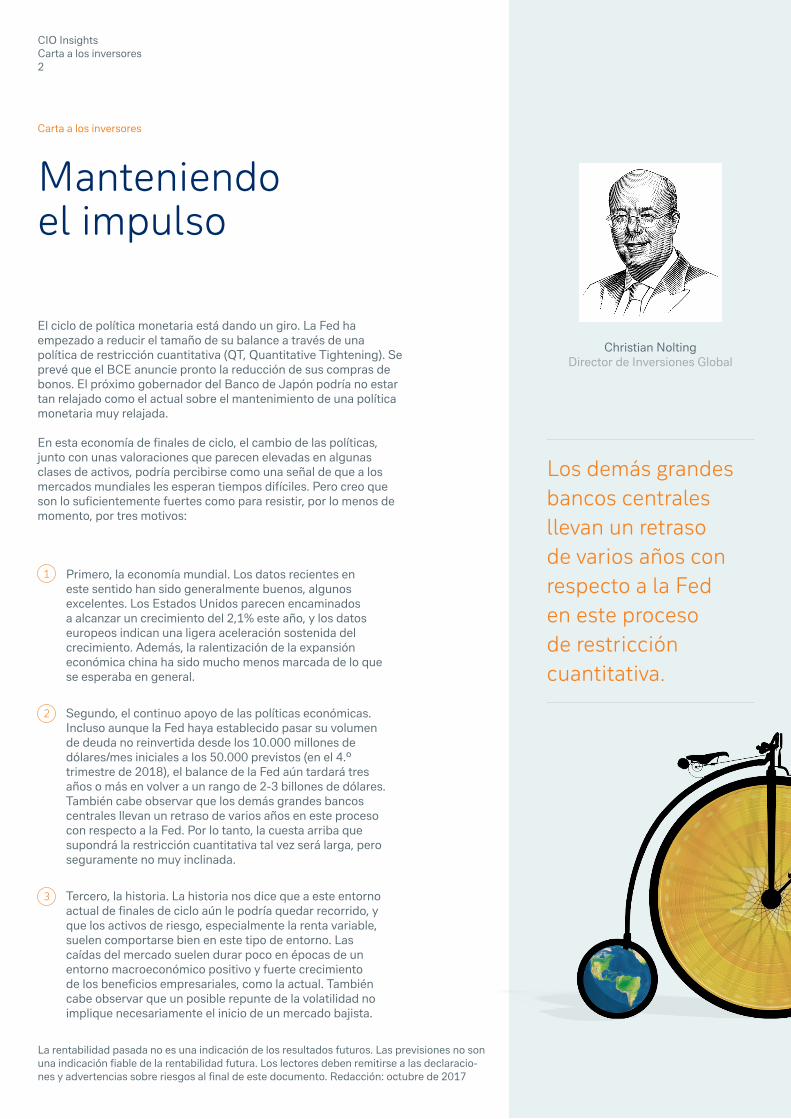

Christian NoltingDirector de Inversiones Global

Los demás grandes bancos centrales llevan un retraso de varios años con respecto a la Fed en este proceso de restricción cuantitativa.

El ciclo de política monetaria está dando un giro. La Fed ha empezado a reducir el tamaño de su balance a través de una política de restricción cuantitativa (QT, Quantitative Tightening). Se prevé que el BCE anuncie pronto la reducción de sus compras de bonos. El próximo gobernador del Banco de Japón podría no estar tan relajado como el actual sobre el mantenimiento de una política monetaria muy relajada.

En esta economía de finales de ciclo, el cambio de las políticas, junto con unas valoraciones que parecen elevadas en algunas clases de activos, podría percibirse como una señal de que a los mercados mundiales les esperan tiempos difíciles. Pero creo que son lo suficientemente fuertes como para resistir, por lo menos de momento, por tres motivos:

Manteniendo el impulso

Primero, la economía mundial. Los datos recientes en este sentido han sido generalmente buenos, algunos excelentes. Los Estados Unidos parecen encaminados a alcanzar un crecimiento del 2,1% este año, y los datos europeos indican una ligera aceleración sostenida del crecimiento. Además, la ralentización de la expansión económica china ha sido mucho menos marcada de lo que se esperaba en general.

Segundo, el continuo apoyo de las políticas económicas. Incluso aunque la Fed haya establecido pasar su volumen de deuda no reinvertida desde los 10.000 millones de dólares/mes iniciales a los 50.000 previstos (en el 4.º trimestre de 2018), el balance de la Fed aún tardará tres años o más en volver a un rango de 2-3 billones de dólares. También cabe observar que los demás grandes bancos centrales llevan un retraso de varios años en este proceso con respecto a la Fed. Por lo tanto, la cuesta arriba que supondrá la restricción cuantitativa tal vez será larga, pero seguramente no muy inclinada.

Tercero, la historia. La historia nos dice que a este entorno actual de finales de ciclo aún le podría quedar recorrido, y que los activos de riesgo, especialmente la renta variable, suelen comportarse bien en este tipo de entorno. Las caídas del mercado suelen durar poco en épocas de un entorno macroeconómico positivo y fuerte crecimiento de los beneficios empresariales, como la actual. También cabe observar que un posible repunte de la volatilidad no implique necesariamente el inicio de un mercado bajista.

1

2

3

Christian NoltingDirector Global de Inversiones

Aunque hay buenos motivos por los que el impulso económico y del mercado seguramente continuará, para que los inversores mantengan sus inversiones, también hay que ser conscientes de cómo está cambiando el panorama inversor. Se observa además que los elevados niveles de correlación entre las distintas clases de activos y regiones (resultado de la expansión monetaria mantenida durante la crisis financiera mundial) ahora han caído. Unas menores correlaciones generarán oportunidades al centrarse los inversores de nuevo en los fundamentos de cada mercado y activo, en vez de en las medidas de los bancos centrales. Esto podría considerarse como un punto de inflexión clave en el camino de vuelta a la «nueva normalidad» en la inversión.

Centrarse en los fundamentos también implica un enfoque más sofisticado hacia las valoraciones, y qué pueden decirnos o no exactamente. Se trata de una cuestión con varias dimensiones. Las valoraciones, por ejemplo, deben considerarse no solo en relación con su historia o con el resto de activos; también deben valorarse en relación al cambio de las estructuras empresariales, en particular la menor dependencia de capital de muchas empresas. Por lo tanto, es posible que las medidas como la rentabilidad de los recursos propios o los ratios precio/beneficios tengan que complementarse con otras formas de evaluación. Otros aspectos de la salud corporativa también

deben analizarse meticulosamente. La deuda empresarial estadounidense, por ejemplo, está aumentando desde hace décadas en relación con el PIB; pero no así la brecha de financiación corporativa (la brecha entre los gastos de inversión y los fondos generados internamente).

También hay que estar atentos a los problemas que puedan surgir en la economía y el sistema financiero mundiales. Es relativamente fácil identificar posibles «peligros externos» como tensiones geopolíticas o fallos en las políticas. Pero identificar los «peligros internos», en forma de mercados sobrevalorados o fallas estructurales en el sistema financiero mundial, ha resultado históricamente más difícil. Últimamente ha habido una serie de advertencias de personajes públicos prominentes (incluida la directora gerente del FMI, Christine Lagarde, y el ministro de finanzas saliente de Alemania, Wolfgang Schäuble) acerca de burbujas de determinadas clases de activos, y deben tenerse en mente sus posibles repercusiones para el crecimiento mundial a más largo plazo. Al empezar este año hablamos de las dificultades de pasar de las promesas políticas a la acción –«de la retórica a la realidad»– y los problemas al respecto nos siguen pareciendo el reto más inmediato aunque manejable. En resumen, prevemos que se mantenga el entorno favorable, si bien con algunos baches en el camino.

También hay que estar atentos a los problemas que puedan surgir en la economía y el sistema financiero mundiales.

La rentabilidad pasada no es una indicación de los resultados futuros. Las previsiones no son una indicación fiable de la rentabilidad futura. Los lectores deben remitirse a las declaraciones y advertencias sobre riesgos al final de este documento. Redacción: octubre de 2017

CIO InsightsCarta a los inversores3

Índice

En el interior

Al igual que para no caerse de una bicicleta hay que seguir pedaleando, después de la retirada de estímulos cuan-titativos de la Fed la política monetaria mundial tendrá que seguir pedaleando para así no frenar el impulso de las eco-nomías y los mercados.

La rentabilidad pasada no es una indicación de los resultados futuros. Las previsiones no son una indicación fiable de la rentabilidad futura. Los lectores deben remitirse a las declaraciones y advertencias sobre riesgos al final de este documento. Redacción: octubre de 2017

5

7

9

11

13

15

16

17

18

20

Diez temas Diez temas para 2017: Actualización

Macroeconomía

Recuperada, pero no totalmente restablecida

Multiactivos

Ni muy caliente ni muy frío

Renta variable

Manteniendo la confianza

Renta fija y divisas

La normalización que nunca llega

Inversiones alternativas

Infraestructuras

Tablas de datos

Previsiones macroeconómicas

Tablas de datos

Previsiones por clases de activos

Glosario

Advertencia legal

CIO InsightsÍndice4

CIO InsightsDiez temas5

Diez temas para 2017: Actualización

Diez temas

A medida que se va acercando el final del año, volvemos a examinar nuestros diez temas para 2017 y cómo reflejan los recientes acontecimientos económicos y de mercado.

La rentabilidad pasada no es una indicación de los resultados futuros. Las previsiones no son una indicación fiable de la rentabilidad futura. Los lectores deben remitirse a las declaraciones y advertencias sobre riesgos al final de este documento. Redacción: octubre de 2017

La Fed ya ha empezado a reducir su balance y se prevén dos subidas de los tipos de interés en los EE. UU. en los próximos 12 meses. Otros bancos centrales de mercados desarrollados aún van muy por detrás: cabe observar, por ejemplo, las dudas del BCE sobre la reducción de los estímulos y una política aún muy relajada del Banco de Japón. Este liderazgo en la política monetaria de EE. UU., así como su continua fortaleza económica, deberían de beneficiar al dólar.

Preveíamos que los tipos de interés repuntaran gradualmente a lo largo de 2017 gracias a un crecimiento e inflación mayores, con una subida limitada por la flexibilización cuantitativa y otros factores. Efectivamente, las rentabilidades han subido en lo que llevamos de año, incluso con la falta de acción en las políticas de Washington y a la débil inflación, y aún les queda recorrido: prevemos que la rentabilidad del bono del Tesoro estadounidense a 10 años alcance el 2,6% en los próximos 12 meses y el del bund alemán, el 0,8%.

Las medidas iniciales del gobierno de Trump para abandonar el Acuerdo Transpacífico (TPP) y empezar a renegociar el Tratado de Libre Comercio de América del Norte (NAFTA) parecen haber perdido algo de impulso. Aunque es probable que se mantenga la dura retórica sobre las negociaciones del NAFTA y el comercio con China, esto no debería de hacer descarrilar el movimiento alcista previsto de la renta variable para los próximos 12 meses.

Como preveíamos, los mercados de deuda privada se han comportado bien en 2017, y la renta fija ha sido una importante fuente de rentabilidad de las carteras. La mayoría de los títulos de deuda privada siguen respaldados por la aceleración del crecimiento económico y la caída de las tasas de impago. El avance de los diferenciales corporativos hasta cerca de nuestros objetivos a 12 meses nos hace ser cautelosos a corto plazo, pero las eventuales caídas podrían ofrecer oportunidades de compra.

Persisten las brechas en las políticas

Repuntando lentamente

Mucho ruido y pocas nueces

El movimiento de los diferenciales nos hace ser cautelosos

01

03

02

04

Divergencia multidimensional

Volver a unos tipos de interés «reales»

Proteccionismo «pop-up»

Dar crédito al mercado de bonos

Anterior

10/10Actual

8/10Anterior

8/10Actual

5/10

Anterior

9/10Actual

8/10Anterior

8/10Actual

4/10

CIO InsightsDiez temas6

La rentabilidad pasada no es una indicación de los resultados futuros. Las previsiones no son una indicación fiable de la rentabilidad futura. Los lectores deben remitirse a las declaraciones y advertencias sobre riesgos al final de este documento. Redacción: octubre de 2017

Los precios del crudo han repuntado últimamente a partir de los mínimos de este año, gracias a la normalización de los niveles de reservas y el impacto de los recientes huracanes en los EE. UU. No obstante, creemos que el argumento que presentamos a principios de año se mantiene: una mayor producción estadounidense compensará los efectos de las reducciones de producción de la OPEP y la mayor demanda mundial, fijando un tope para los precios a medio plazo.

El alcance de la subida del mercado bursátil de 2017 ha sido mayor de lo que se esperaba inicialmente. En consecuencia, muchos mercados de renta variable parecen caros en cuanto a precio/beneficios. Pero, como esperábamos, el crecimiento de los beneficios también ha desempeñado un papel en el alza de los mercados. Las buenas temporadas de beneficios en lo que llevamos de 2017 y las revisiones al alza de los mismos nos llevan a elevar nuestras previsiones a 12 meses para el mercado de renta variable.

A principios de año argumentamos que la volatilidad del mercado podría aumentar, pero los inversores deberían distinguir entre los movimientos del mercado a corto plazo y los cambios estructurales. De momento, la volatilidad sigue en torno a los mínimos de varios años, pero entre los obstáculos que podrían surgir están los riesgos geopolíticos como los de Corea del Norte o Irán así como los políticos, en EE. UU. u otras partes. Existen oportunidades pero hay que ser selectivos.

El dólar ha bajado en lo que llevamos de año, pero a los niveles actuales somos optimistas acerca de la divisa en el futuro. Una mayor claridad sobre las políticas de estímulo del crecimiento de Trump (especialmente acerca de la reforma fiscal) debería de ayudar al dólar estadounidense. Además, los factores fundamentales de la fortaleza de esta divisa (los diferenciales de política monetaria y de crecimiento así como los movimientos de capitales) se mantienen intactos.

El sector de tecnologías de la información ha sido el que ha obtenido los mejores resultados del S&P 500 en lo que llevamos de año, con una subida del 26% a 30 de septiembre. Pero incluso después de este avance, seguimos apostando por este sector a más largo plazo. El ratio precio/beneficios del sector tecnológico presenta un descuento con respecto al S&P 500, las estimaciones de beneficios de este sector para los próximos 12 meses son más altas, se trata del sector con más tesorería y se beneficiaría de una exención fiscal para las repatriaciones.

Las infraestructuras, la seguridad cibernética, el envejecimiento mundial y el consumo de los millennials son tendencias a largo plazo que pueden permanecer en una cartera durante un tiempo considerable. Estos temas de tendencias se han comportado bien en lo que llevamos de año y están pensados para complementar los otros nueve temas a más corto plazo. Las tendencias positivas que impulsan estos temas seguramente se mantendrán durante bastante tiempo.

La oferta se equilibra con la demanda

Los beneficios respaldan la exuberancia de la renta variable

Subsisten los riesgos de volatilidad

Hacia una recuperación

Aún queda diversión para rato

Mirando hacia el futuro

07

05

09

08

06

10

Mercados de petróleo agotados

Todos atentos a los beneficios

Navegar entre titulares e histeria

Haciendo el dólar fuerte otra vez

Tecnología NextGen

Los temas de mañana, contados hoy

Anterior

9/10Actual

6/10Anterior

10/10Actual

8/10

Anterior

8/10Actual

5/10Anterior

8/10Actual

8/10

Anterior

8/10Actual

10/10Anterior

9/10Actual

9/10

CIO InsightsMacroeconomía7

Recuperada, pero no totalmente restablecida

Macroeconomía

Muchos factores de apoyo

En los Estados Unidos, este proceso de recuperación cíclica ahora podría estar entrando en la fase final. El continuo aumento de la ocupación ha llevado a la economía cerca de niveles de pleno empleo (desempleo estructural) y es probable que el continuo crecimiento por encima del potencial complete este proceso. La recuperación se está viendo respaldada por una sólida situación financiera de los hogares y empresas, unas condiciones financieras aún propicias (incluso después del endurecimiento de la Fed) y un pequeño estímulo de Washington, en forma de reformas legislativas y moderadas medidas fiscales.

Lo que es notable de la recuperación estadounidense, que para primavera de 2018 sería la segunda más larga de la historia, es que no parece estar albergando unos excesos o desequilibrios importantes. De hecho, la Fed sigue estando más preocupada por la ausencia de inflación que por los potenciales riesgos que presentaría la misma (véase la página siguiente).

En la zona euro, el crecimiento también parece estar repuntando: tanto los indicadores de confianza empresarial (como los índices de gestores de compras) como los datos reales son positivos. Los riesgos políticos en la zona euro también parecen estar disminuyendo –con la excepción del Brexit y posiblemente España–. Un mayor margen de maniobra en materia fiscal también podría contribuir a respaldar el crecimiento, como lo hará la mejora del mercado laboral. El Reino Unido, no obstante, ha pasado de superar el crecimiento de la zona euro a ir por detrás, dado el impacto de las incertidumbres sobre el Brexit.

Japón también avanza, con fuertes tasas de crecimiento trimestral y una recuperación patente de las rentas y el gasto de los hogares. El mercado laboral allí también está ajustado, con una mejora de la confianza empresarial y por ende de la inversión.

En nuestra última edición trimestral de CIO Insights observamos que, pese a todas las intervenciones de las políticas económicas de los últimos años, la atención aún se centraba en el lento proceso de recuperación cíclica, con un repunte esperado muy gradual del crecimiento económico.

La rentabilidad pasada no es una indicación de los resultados futuros. Las previsiones no son una indicación fiable de la rentabilidad futura. Los lectores deben remitirse a las declaraciones y advertencias sobre riesgos al final de este documento. Redacción: octubre de 2017

Figura 1: Mejor crecimiento en 2017 Fuente: Deutsche Bank AG. Datos del 27 de septiembre de 2017. * Indonesia, Malasia, Filipinas, Singapur y Tailandia

70 1 2 3 4 5 6

Mercados desarrollados

Mercados emergentes

EE. UU.

Eurozona

Alemania

Francia

Italia

España

Reino Unido

Japón

India

China

ASEAN 5*

Corea del Sur

Rusia

Brasil

CIO InsightsMacroeconomía8

China y los mercados emergentes

El aumento del consumo privado parece estar impulsando la actividad también en China, pese a los indicios de desaceleración del crecimiento salarial (hay ciertas señales de que la tasa de ahorro está disminuyendo). Los cambios estructurales, como la reducción de la capacidad productiva, la reforma de industrias de propiedad estatal y el cambio de la normativa en el sector público, impulsarán el crecimiento a medio plazo. Las autoridades parecen querer evitar también una desaceleración a corto plazo. Los mercados emergentes se están viendo alentados por la expansión de la demanda de exportaciones mundiales así como, por lo menos en Asia, el incremento del consumo y las inversiones. También allí la inflación está en general bajo control.

Riesgos que subsisten para la recuperación

Pero si la economía mundial ya está recuperada, ¿está realmente restablecida? Aún quedan muchos factores que podrían afectar su estado de salud. En los Estados Unidos, estos incluyen decepciones con las políticas económicas e incertidumbre política en Washington así como un posible endurecimiento excesivo por parte de la Fed. El Banco Central Europeo (BCE) también podría sorprender con una política más alcista de lo esperado, ante el temor a que una expansión cuantitativa prolongada y un tipo de los depósitos más negativo podría de hecho comportar más riesgos, incluidos de burbujas en algunas clases de activos. También resulta difícil estar completamente relajado acerca de las inminentes elecciones en Italia. En China también existen riesgos de política interna, que se añaden a las preocupaciones sobre cualquier guerra comercial futura entre China y EE. UU. Por lo tanto, si bien el pronóstico para la economía mundial es generalmente bueno, puede que sea prematuro declarar que el paciente está definitivamente restablecido.

La rentabilidad pasada no es una indicación de los resultados futuros. Las previsiones no son una indicación fiable de la rentabilidad futura. Los lectores deben remitirse a las de-claraciones y advertencias sobre riesgos al final de este documento. Redacción: octubre de 2017

El perro que no ladró por la nocheEn una famosa historia de Sherlock Holmes, Silver Blaze, el detective se fija especialmente en que un perro no ladró cuando robaron un caballo. Este «curioso incidente» le lleva a reexaminar el caso y conseguir resolverlo satisfactoriamente. El perro que ahora mismo no está ladrando en la economía mundial es la inflación. Incluso bien adentrados en el ciclo económico actual, las señales de alerta de inflación han sido notablemente moderadas.

¿Por qué es así? Un análisis de las tendencias de inflación recientes en Estados Unidos da algunas pistas. Se espera que la recuperación de los mercados laborales ejerza cierta presión al alza sobre la inflación. Pero este proceso ha sido lento; los salarios apenas han reaccionado a la mejora de la ocupación y las expectativas tanto de aumento de la productividad como de inflación son bajas. En Europa, el aumento

Figura 2: Los costes laborales de EE. UU. repuntan solo ligeramente Fuente: Deutsche Bank AG. Datos del 27 de septiembre de 2017.

de la demanda interna y los costes laborales ejerce una presión alcista solo moderada, aunque los costes de la energía afectarán la tasa de inflación general. Japón parece aún más atrapado en este entorno de baja inflación: la tasa objetivo oficial del 2% aún parece difícil de alcanzar. Únicamente en el Reino Unido, donde la depreciación de la libra ha impulsado los precios de las importaciones, es la inflación elevada un verdadero motivo de inquietud.

Nuestras previsiones de inflación para 2017 y 2018 reflejan esto, con tasas inferiores al 2% en todos los grandes mercados desarrollados salvo el Reino Unido. En un plazo más largo, es posible que el efecto disruptivo de la tecnología sobre los mercados laborales mantenga las presiones inflacionistas reducidas durante muchos años, añadiéndose a las preocupaciones de los responsables económicos.

1.0

1.5

2.0

2.5

3.0

3.5

4.0

4.5

T1 2008 T3 2009 T1 2011 T3 2012 T1 2014 T3 2015 T1 2017

4º trimestre % cambio

Índice del Coste del Empleo (sueldos y salarios excl. incentivos, sector privado)Salario medio/hora (todos los trabajadores)

Índice de seguimiento salarial Atlanta Fed wage tracker

CIO InsightsMultiactivos9

Ni muy caliente ni muy fríoMultiactivos

En un futuro inmediato, prevemos un sólido crecimiento mundial acompañado de unos niveles de inflación relativamente bajos, favoreciendo un entorno de mercado que globalmente no sea ni muy caliente ni muy frío: un escenario artificial. Esto también hará que los bancos centrales avancen en la normalización de las políticas, pero a un ritmo muy gradual. Por consiguiente, prevemos un entorno de inversión generalmente favorable para los activos de riesgo, pero con periodos de volatilidad.

La inversión multiactivos depende de tener claros los horizontes temporales y los posibles cambios futuros del régimen económico y de inversión. Nuestra asignación estratégica de activos se establece habitualmente con un horizonte de unos tres meses, pero también es importante adoptar una perspectiva más larga en cuanto a estrategia general y gestión de riesgos.

La rentabilidad pasada no es una indicación de los resultados futuros. Las previsiones no son una indicación fiable de la rentabilidad futura. Los lectores deben remitirse a las declaraciones y advertencias sobre riesgos al final de este documento. Redacción: octubre de 2017

Stéphane JunodCIO EMEA y Director de Wealth Discretionary EMEA

En este contexto, nuestra perspectiva sobre la renta variable puede caracterizarse como «incómodamente constructiva» y la sobreponderamos en relación con nuestra cartera de base. Nuestra incomodidad se debe a los elevados niveles de valoración, una volatilidad en mínimos históricos y la larga duración del ciclo actual. No obstante, seguimos creyendo que aún pueden obtenerse más ganancias dado que el crecimiento de los beneficios compensará los efectos de unos múltiplos de valoración más bajos.

En cuanto a la renta fija, permanecemos cautelosos acerca de la deuda high yield, dada la madurez del ciclo, los bajos diferenciales y la probabilidad de que en algún momento repunten la volatilidad/iliquidez con respecto a los niveles actuales. En cambio, seguimos viendo oportunidades en la renta fija de mercados emergentes, dada la tendencia al alza de la economía en muchos de estos mercados, la continua búsqueda de rentabilidad por parte de los inversores y otros factores, por lo que esta subclase de activos parece estar bien posicionada para absorber la normalización de las políticas de la Fed y el BCE.

Dadas nuestras expectativas de que el precio del petróleo no registrará ningún aumento notable, y que las eventuales subidas del precio del oro seguramente serán temporales, solo mantenemos una asignación relativamente pequeña a las materias primas.

Asignación de activos en un escenario artificial de tipos de interés

Figura 3: Las correlaciones de las clases de activos han vuelto a los mínimos de antes de la crisis Fuente: Índice Morgan Stanley Global Correlation (6m), Bloomberg Finance L P, Deutsche Bank AG. Datos a septiembre de 2017.

T1 T2 T3 T4

2017

2015

2013

20112009

2007

2005

2003

2016

2014

2012

2010

2008

2006

2004

15% 50%

El azul más oscuro equivalea una correlación más alta

CIO InsightsMultiactivos10

Inversión de finales de ciclo y baja volatilidad

Con un horizonte a más largo plazo, la cuestión clave es cómo deberían posicionarse los inversores multiactivos en la fase de finales de ciclo, especialmente dados los bajos niveles de volatilidad actuales. La primera respuesta a esto es que los periodos de baja volatilidad pueden prolongarse más de lo que se podría pensar: en el S&P duran un promedio de 22 meses, y a veces mucho más. El periodo actual observado empezó en junio de 2016 (es decir, hace 15 meses). No solo la volatilidad del mercado de renta variable es reducida, sino que la de los tipos de interés es bastante inferior al promedio y la volatilidad implícita de la deuda privada también se encuentra en mínimos post-crisis. Lo que también es relevante es que la deuda privada y la renta variable suelen presentar unas rentabilidades superiores al promedio en épocas de baja volatilidad.

Los continuos bajos niveles de la misma están distrayendo la atención de una reducción de las correlaciones entre regiones y clases de activos, volviendo cerca de los mínimos de después de la crisis. Unas menores correlaciones macroeconómicas y microeconómicas son un indicador más de un entorno de finales de ciclo.

La rentabilidad pasada no es una indicación de los resultados futuros. Las previsiones no son una indicación fiable de la rentabilidad futura. Los lectores deben remitirse a las declaraciones y advertencias sobre riesgos al final de este documento. Redacción: octubre de 2017

Hablar de este tipo de entorno lleva inevitablemente a comparar lo que los inversores multiactivos podrían esperar cuando este periodo de baja volatilidad termine. Los datos históricos (basados en el S&P 500) indican que la volatilidad de la renta variable suele repuntar, pero no pasar a unos niveles muy altos con gran rapidez. La renta variable puede caer, pero suele transcurrir un periodo de tiempo antes de que se sufran pérdidas importantes. En otras palabras, los mercados de renta variable bajistas en EE. UU. suelen empezar con una caída y rebotar durante unos meses antes de iniciar el brusco desplome final.

Rentabilidades y gestión de riesgos

A más largo plazo, parece lógico esperar una caída de las rentabilidades medias que ofrecen los activos de riesgo. Las resueltas medidas de política monetaria han favorecido enormemente a la renta variable desde la «Gran Recesión»: a medida que la política monetaria se vaya normalizando, el ratio precio/beneficios (entre otros factores) podría retroceder. Una política monetaria no tan laxa también podría ser desfavorable para la deuda Grado de inversión y High Yield. Una implicación de las menores rentabilidades previstas a largo plazo sería la necesidad de una gestión de riesgos más sofisticada en las carteras: sencillamente, para alcanzar un nivel de rentabilidad determinado hay que asumir más riesgos, y protegerse frente a las posibles caídas.

Figura 4: Asignación de activos (cartera equilibrada a partir del 4 de octubre de 2017)

Nota a pie de página: Asignación de activos a 4 de octubre de 2017. 1 Las inversiones alternativas no son adecuadas para todos los inversores y podrían no estar disponibles para algunos. Se aplican determinadas restricciones. Fuentes: Comité de Inversión Regional de EMEA, Deutsche Bank AG. Esta asignación podría no ser adecuada para todos los inversores. La rentabilidad pasada no es una indicación de los resultados futuros. No puede asegurarse que ninguna previsión, objetivo de inversión y/o rentabilidades esperadas vayan a alcanzarse Las asignaciones podrán variar sin previo aviso. Las previsiones se basan en suposiciones, estimaciones, opiniones y modelos hipotéticos que podrían resultar ser incorrectos. Las inversiones conllevan riesgos. El valor de una inversión puede subir o bajar y su capital puede estar en riesgo. Puede que no recupere el importe de su inversión inicial en cualquier momento dado. Los lectores deben remitirse a las declaraciones y advertencias sobre riesgos al final de este documento.

Renta variable

Renta fija

Efectivo

Materias primas

Mercados alternativos

Mercados desarrollados

Corporativa

Pública

Mercados emergentes

Mercados emergentes

5,5%

3,0%

9,0%

34%

13,5%

18,5%

8,5%

8%

Renta variable

Renta fija

Efec

tivo

Materias primasalternativos1

Renta variable Mercados desarrolladosM

ercados emergentes

Renta variable

Renta fija CorporativaRenta fija Públic

a

Mer

cado

s em

erge

ntes

Ren

ta fi

ja

Mercados

5

10

15

20

25

30

01/98 01/01 01/04 01/07 01/10 01/1601/13

19.6

Media 1960-hoy

16x

CIO InsightsRenta variable11

Manteniendo la confianzaRenta variable

Los mercados de renta variable han desafiado unas expectativas cautelosas en lo que llevamos de año. Los inversores han mantenido la confianza en las acciones incluso a finales de verano y principios de otoño, un periodo en que los factores estacionales pueden incidir desfavorablemente. De hecho, este año, la habitual «temporada débil» ha resultado ser muy positiva para la renta variable.

La rentabilidad pasada no es una indicación de los resultados futuros. Las previsiones no son una indicación fiable de la rentabilidad futura. Los lectores deben remitirse a las declaraciones y advertencias sobre riesgos al final de este documento. Redacción: octubre de 2017

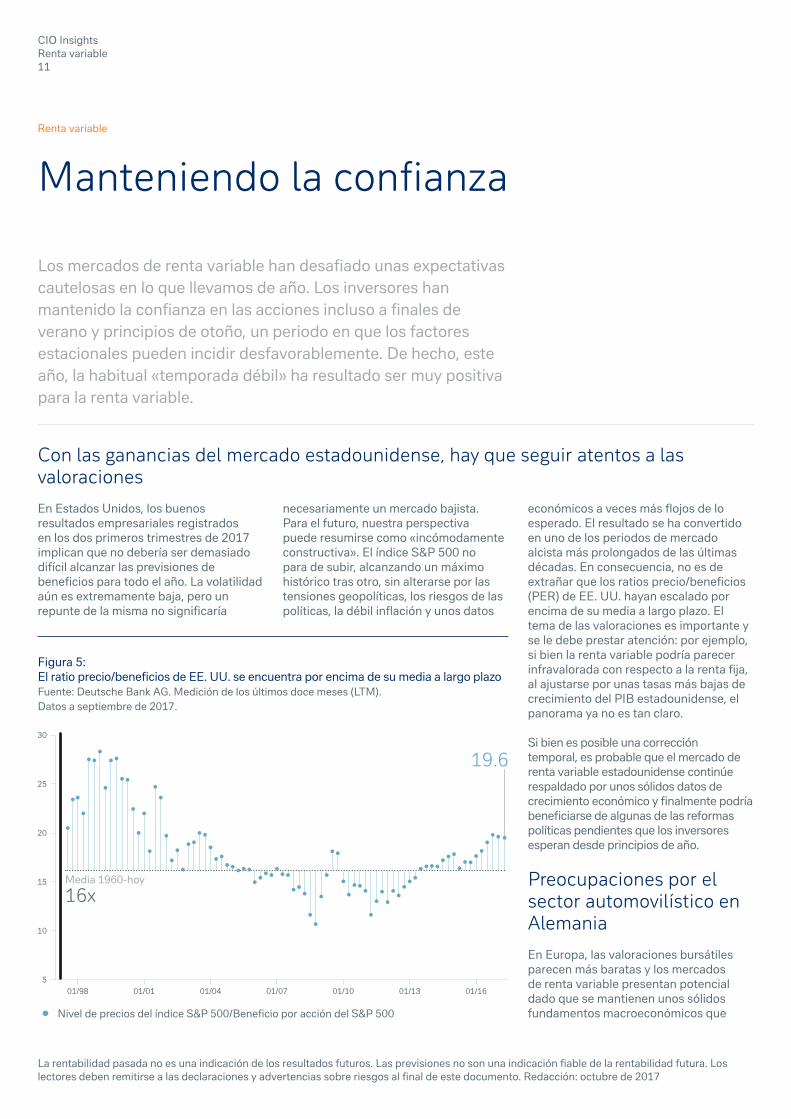

Con las ganancias del mercado estadounidense, hay que seguir atentos a las valoraciones

En Estados Unidos, los buenos resultados empresariales registrados en los dos primeros trimestres de 2017 implican que no debería ser demasiado difícil alcanzar las previsiones de beneficios para todo el año. La volatilidad aún es extremamente baja, pero un repunte de la misma no significaría

necesariamente un mercado bajista. Para el futuro, nuestra perspectiva puede resumirse como «incómodamente constructiva». El índice S&P 500 no para de subir, alcanzando un máximo histórico tras otro, sin alterarse por las tensiones geopolíticas, los riesgos de las políticas, la débil inflación y unos datos

económicos a veces más flojos de lo esperado. El resultado se ha convertido en uno de los periodos de mercado alcista más prolongados de las últimas décadas. En consecuencia, no es de extrañar que los ratios precio/beneficios (PER) de EE. UU. hayan escalado por encima de su media a largo plazo. El tema de las valoraciones es importante y se le debe prestar atención: por ejemplo, si bien la renta variable podría parecer infravalorada con respecto a la renta fija, al ajustarse por unas tasas más bajas de crecimiento del PIB estadounidense, el panorama ya no es tan claro.

Si bien es posible una corrección temporal, es probable que el mercado de renta variable estadounidense continúe respaldado por unos sólidos datos de crecimiento económico y finalmente podría beneficiarse de algunas de las reformas políticas pendientes que los inversores esperan desde principios de año.

Preocupaciones por el sector automovilístico en Alemania

En Europa, las valoraciones bursátiles parecen más baratas y los mercados de renta variable presentan potencial dado que se mantienen unos sólidos fundamentos macroeconómicos que

Figura 5: El ratio precio/beneficios de EE. UU. se encuentra por encima de su media a largo plazo Fuente: Deutsche Bank AG. Medición de los últimos doce meses (LTM). Datos a septiembre de 2017.

Nivel de precios del índice S&P 500/Beneficio por acción del S&P 500

CIO InsightsRenta variable12

favorecen el repunte sincronizado en todo el continente. Por lo tanto, mantenemos una sobreponderación en renta variable europea. Alemania es especialmente interesante, con un índice DAX que ha empezado el cuarto trimestre del año alcanzando nuevos máximos. La renta variable alemana debería de beneficiarse de la fuerte dinámica económica del país, pero las perspectivas están enturbiadas por la incertidumbre en torno al sector automovilístico, muy importante tanto para la economía como para los índices bursátiles de Alemania. El resultado incierto del reciente escándalo del «Dieselgate» está distorsionando un mercado que ya está preocupado por la conclusión de las negociaciones políticas en curso para formar un nuevo gobierno de coalición.

Temores sobre el yen en Japón

Japón también ha registrado ciertas mejoras, pese a la apreciación del yen durante este año debido a la consideración de «activo refugio» de esta moneda en tiempos de inquietudes geopolíticas o de otro tipo. Sin embargo, no prevemos una mayor fortaleza del yen que pueda castigar los activos japoneses y muchas empresas niponas parecen en buena forma. Los mercados emergentes asiáticos se siguen beneficiando de unos buenos fundamentos económicos y unas valoraciones bursátiles aún razonables. Prueba de esto son las revisiones al alza de los beneficios empresariales de Asia, que a su vez son un buen augurio para la evolución futura de los mercados de renta variable locales. La región también está bien posicionada para recoger los frutos de la creciente importancia del sector tecnológico. Prevemos que los beneficios sigan aumentando el próximo año.

La rentabilidad pasada no es una indicación de los resultados futuros. Las previsiones no son una indicación fiable de la rentabilidad futura. Los lectores deben remitirse a las declaraciones y advertencias sobre riesgos al final de este documento. Redacción: octubre de 2017

El sector tecnológico encabeza nuestras preferencias

En cuanto a sectores, nos inclinamos por los sectores cíclicos como el de materiales, el financiero y el tecnológico. El primero seguramente se beneficiará de la continuada fortaleza del ciclo económico. El financiero sacaría también partido de las nuevas subidas de tipos previstas en los mercados desarrollados, encabezadas por el ciclo de endurecimiento en Estados Unidos, pero al que seguramente seguirá pronto el Reino Unido (si bien una subida de tipos en este último podría ser un indicio de debilidad más que de fortaleza).

Por último, consideramos la fortaleza del sector tecnológico como una tendencia a largo plazo que aunque ya está en marcha, en nuestra opinión aún tiene mucho recorrido. Se mantiene como un tema clave a largo plazo para nosotros. En el futuro, es probable que la inteligencia artificial tenga un impacto profundo sobre las empresas, los mercados bursátiles y las economías. Un impacto podría ser una reducción del consumo, a medida que la tecnología sustituya a la mano de obra en algunos sectores.

Tenemos una posición neutral en los sectores de bienes de consumo básico, salud, bienes de consumo discrecional, industria y energía, pues prevemos que evolucionen en línea con el mercado más que prometer unas tendencias rompedoras como ha hecho la tecnología. Tenemos infraponderaciones en los sectores inmobiliario, de utilities y de telecomunicaciones.

Figura 6: Previsiones del mercado de renta variable y variaciones de los índices enero-septiembre 2017 por región Datos del 30 de septiembre de 2017. Previsiones de 29 de septiembre de 2017. Todas las rentabilidades son en el año hasta la fecha. Fuente: Bloomberg Finance L.P., Deutsche Bank AG

R. U. (FTSE 100)Variación del índice en

2017 (GBP): +5,9%Previsión sept-18: 7.500

Estados Unidos (S&P 500)Variación del índice en

2017 (USD): +13,8%Previsión sept-18: 2.600

Zona euro (Eurostoxx 50)Variación del índice en

2017 (EUR): +11,5%Previsión sept-18: 3.700

Asia sin Japón (MSCI Asia ex. Japón)Variación del índice en 2017 (USD):

+30,2%Previsión sept-18: 710

Japón (MSCI Japan)Variación del índice en 2017 (JPY): +10,6%Previsión sept-18: 1.020

Am. Lat. (MSCI Latam)Variación del índice en 2017 (USD): +25,6%Previsión sept-18: 3.000

Suiza (SMI)Variación del índice en 2017 (CHF): +14,5%Previsión sept-18: 9.100

CIO InsightsRenta fija y divisas13

La normalización que nunca llegaRenta fija y divisas

La rentabilidad pasada no es una indicación de los resultados futuros. Las previsiones no son una indicación fiable de la rentabilidad futura. Los lectores deben remitirse a las declaraciones y advertencias sobre riesgos al final de este documento. Redacción: octubre de 2017

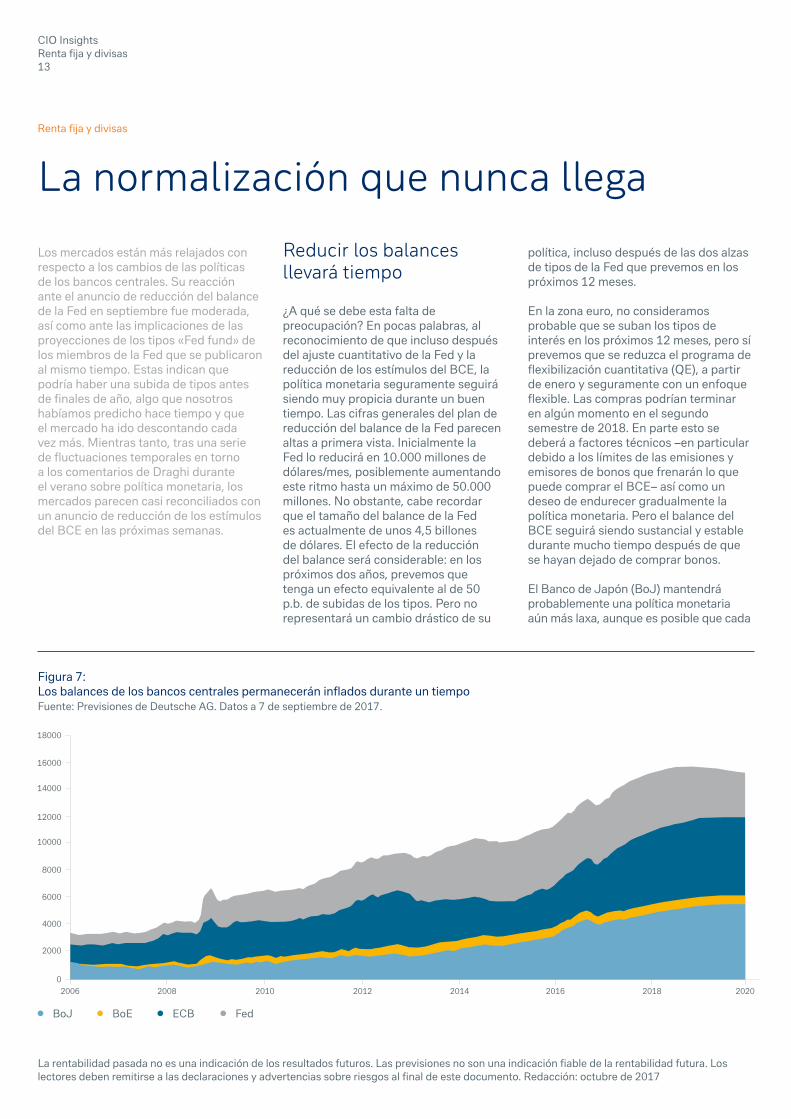

Los mercados están más relajados con respecto a los cambios de las políticas de los bancos centrales. Su reacción ante el anuncio de reducción del balance de la Fed en septiembre fue moderada, así como ante las implicaciones de las proyecciones de los tipos «Fed fund» de los miembros de la Fed que se publicaron al mismo tiempo. Estas indican que podría haber una subida de tipos antes de finales de año, algo que nosotros habíamos predicho hace tiempo y que el mercado ha ido descontando cada vez más. Mientras tanto, tras una serie de fluctuaciones temporales en torno a los comentarios de Draghi durante el verano sobre política monetaria, los mercados parecen casi reconciliados con un anuncio de reducción de los estímulos del BCE en las próximas semanas.

Reducir los balances llevará tiempo

política, incluso después de las dos alzas de tipos de la Fed que prevemos en los próximos 12 meses.

En la zona euro, no consideramos probable que se suban los tipos de interés en los próximos 12 meses, pero sí prevemos que se reduzca el programa de flexibilización cuantitativa (QE), a partir de enero y seguramente con un enfoque flexible. Las compras podrían terminar en algún momento en el segundo semestre de 2018. En parte esto se deberá a factores técnicos –en particular debido a los límites de las emisiones y emisores de bonos que frenarán lo que puede comprar el BCE– así como un deseo de endurecer gradualmente la política monetaria. Pero el balance del BCE seguirá siendo sustancial y estable durante mucho tiempo después de que se hayan dejado de comprar bonos.

El Banco de Japón (BoJ) mantendrá probablemente una política monetaria aún más laxa, aunque es posible que cada

Figura 7: Los balances de los bancos centrales permanecerán inflados durante un tiempo Fuente: Previsiones de Deutsche AG. Datos a 7 de septiembre de 2017.

0

4000

8000

10000

16000

18000

2000

6000

14000

12000

2006 2008 2010 2012 2014 2016 2018 2020

BoJ BoE ECB Fed

¿A qué se debe esta falta de preocupación? En pocas palabras, al reconocimiento de que incluso después del ajuste cuantitativo de la Fed y la reducción de los estímulos del BCE, la política monetaria seguramente seguirá siendo muy propicia durante un buen tiempo. Las cifras generales del plan de reducción del balance de la Fed parecen altas a primera vista. Inicialmente la Fed lo reducirá en 10.000 millones de dólares/mes, posiblemente aumentando este ritmo hasta un máximo de 50.000 millones. No obstante, cabe recordar que el tamaño del balance de la Fed es actualmente de unos 4,5 billones de dólares. El efecto de la reducción del balance será considerable: en los próximos dos años, prevemos que tenga un efecto equivalente al de 50 p.b. de subidas de los tipos. Pero no representará un cambio drástico de su

CIO InsightsRenta fija y divisas14

-1.0

-0.5

1.5

2.0 1.45

-1.5

Mar 14 Oct 14 May 15 Dec 15 Jul 16 Feb 17-2.0

1.0

0.5

0.0

1.10

1.15

1.40

1.00

1.05

0.95

1.35

1.25

1.30

1.20

La rentabilidad pasada no es una indicación de los resultados futuros. Las previsiones no son una indicación fiable de la rentabilidad futura. Los lectores deben remitirse a las declaraciones y advertencias sobre riesgos al final de este documento. Redacción: octubre de 2017

¿Ha «tocado techo» el euro?En nuestra última edición trimestral de CIO Insights, que se publicó tras un periodo de rápida apreciación del euro, indicábamos que no era «el momento de perder completamente la fe en el dólar estadounidense». Los acontecimientos recientes han confirmado esta opinión. Tras alcanzar un máximo hace poco de 1,20, el tipo de cambio del Euro frente al dólar retrocedía en torno a 1,17 a principios de octubre y parece probable que caiga más: nuestra previsión a 12 meses sigue siendo de 1,10. Como muestra la Figura 8, durante su apreciación a mediados de 2017, el valor del Euro frente al dólar se había completamente desconectado de los diferenciales de los tipos de interés, que suelen ser un determinante clave. A medida que la Fed suba los tipos, es probable que los mercados vuelvan a prestar más atención a dichos diferenciales, a favor del dólar estadounidense. Según algunas medidas, actualmente también parece haber un posicionamiento de mercado excesivo en el euro, lo que supone otro riesgo a la baja para la divisa.

Figura 8: La divergencia de la trayectoria del euro con los diferenciales de tipos seguramente durará poco Fuente: FactSet, Deutsche Bank AG. Datos a 31 de agosto de 2017.

vez se centre más en el control de la curva de tipos de interés y que el banco reduzca la envergadura de su programa de compras a medida que los activos totales del BoJ se acercan al tamaño del PIB de Japón. Al BoJ aún le queda mucho por hacer para alcanzar su objetivo del 2% y parece más que dispuesto a ir por detrás de la curva de política monetaria.

El resultado de este endurecimiento monetario muy suave será seguramente una subida solo moderada de los tipos de interés en los mercados de deuda pública de los países desarrollados. Nuestras previsiones a 12 meses para los tipos a 10 años en EE. UU., Alemania y Japón son del 2,6%, el 0,8% y el 0,1% respectivamente. Pero otros factores distintos tendrán una incidencia en el mercado de deuda privada.

Grado de inversión y high yield

En cuanto a los bonos de grado de inversión, hemos reducido nuestras previsiones para los diferenciales a 12 meses a 90 p.b. tanto en EE. UU. como en Europa (Barcap U.S. Credit vs. Treasuries e índice iBoxx EUR IG). Con respecto a la deuda de grado de inversión estadounidense, creemos que la tendencia hacia unos diferenciales más bajos a largo plazo está firmemente establecida, aunque es posible que haya periodos de volatilidad. Actualmente, la fortaleza técnica de este mercado resulta apoyada por una demanda persistentemente sólida, con entradas de fondos de unos 220.000 millones de dólares en lo que llevamos de año. Además, la oferta podría retroceder en el cuarto trimestre de este año. También creemos que queda margen para un nuevo estrechamiento de los diferenciales de grado de inversión en Europa, y creemos que el BCE no tendría interés en desencadenar una venta masiva en los mercados europeos

de renta fija a través de cambios en su programa de compras de deuda corporativa (CSPP).

No obstante, somos más cautelosos con respecto a la deuda high yield. El volumen de emisiones europeas ha subido considerablemente en lo que llevamos de año, y las emisiones estadounidenses han registrado un ligero aumento. Mientras tanto, los datos estadísticos sobre la calidad de la deuda high yield estadounidense y europea han ido mejorando. Se prevé que la tasa de impago de esta clase de activo en EE. UU. caiga al 2,75% en 2017 y es probable que en Europa se sitúe por debajo de este umbral. No obstante, la volatilidad del precio del petróleo podría tener un impacto sobre los bonos high yield de EE. UU. y podría haber otros riesgos de cola (incluidos los de la Fed y el BCE) en ambos mercados. Las entradas de fondos hacia deuda high yield también podrían estar tocando techo y en Europa, la rentabilidad de este tipo de deuda es ahora inferior a la rentabilidad por dividendos del EuroStoxx 50, una situación inusual.

Renta fija de mercados emergentes

En cambio, es más fácil ver valor en algunos mercados emergentes de renta fija. Muchos países tienen unas perspectivas económicas estables o que están mejorando y unos indicadores de déficit estables. Además, hay varios factores de riesgos externos (como subidas de los tipos en EE. UU., el crecimiento chino, la apreciación del dólar estadounidense, los precios de las materias primas) que no se han materializado como se temía, si bien los acontecimientos políticos en EE. UU. aún podrían suponer un riesgo. Pero hay que ser selectivos, tanto en cuanto a mercados geográficos como a tipos de deuda.

Diferencial de tipos reales EUR - USD a 2 años (izquierda)EUR/USD (derecha)

TransporteLas perspectivas del sector ferroviario en los EE. UU. han aflojado últimamente. Consideramos que los fundamentos no son

tan sólidos como hasta hace poco. En Europa observamos signos de sobrevaloración tras los fuertes avances de muchas empresas en los últimos trimestres. No obstante, algunos títulos seleccionados aún parecen atractivos en Europa, así como en Australia y la India.

Utilities reguladasEn este sector los Estados Unidos presentan las perspectivas más estables, pero puede que el Reino Unido ofrezca las mejores valoraciones

actualmente, si bien el sector podría resultar afectado por la próxima revisión de la normativa. Creemos que el sector presenta una valoración razonable en Europa, si bien los tipos de interés ultrabajos nos llevan a ser cautelosos.

ComunicacionesEl sector de torres de telecomunicaciones sigue respaldado por unos buenos fundamentos en los EE. UU. Por otra parte, aún es posible

que haya más consolidación en la actividad de operadores de telecomunicaciones, por lo que tenemos prudencia con nuestra asignación al sector. Consideramos que el sector de torres es menos atractivo en Europa y nos mantendríamos al margen en lo que respecta a la actividad de satélite.

EnergíaLas importantes dificultades que atravesaba el sector de energía en la primera mitad del año se han disipado. Las valoraciones parecen

atractivas y ofrecen oportunidades interesantes en algunos valores seleccionados. No obstante, una futura volatilidad del precio del petróleo lastraría el sector.

CIO InsightsMercados alternativos15

InfraestructurasMercados alternativos

Desde 2001, los beneficios del sector de infraestructuras han aumentado en línea con los de la renta variable mundial, con un alza de algo más del 9% anual. No obstante, los beneficios de este sector han gozado de una volatilidad mucho menor a la de los mercados bursátiles. Efectivamente, desde 2001 el sector de infraestructuras ha ido arrojando unas rentabilidades positivas incluso durante los peores años de la crisis financiera mundial. Esto fue especialmente evidente durante la contracción global de 2009: mientras que los beneficios de la renta variable mundial cayeron en promedio un 6%, los del sector de infraestructuras consiguieron avanzar casi un 5%. Durante el bajón del año 2002 la diferencia no fue tan marcada, pero igualmente significativa: los beneficios de las acciones mundiales cayeron en torno a un 1% mientras que los de infraestructuras aumentaron casi un 8%.

Normalmente el sector de infraestructuras cotiza con prima con

La rentabilidad pasada no es una indicación de los resultados futuros. Las previsiones no son una indicación fiable de la rentabilidad futura. Los lectores deben remitirse a las declaraciones y advertencias sobre riesgos al final de este documento. Redacción: octubre de 2017

respecto a la renta variable tradicional, con un diferencial medio histórico de unos +130 p.b. No obstante, actualmente este diferencial es solo de +22 p.b., el más bajo desde 2009, por lo que la valoración relativa de las acciones de infraestructuras parece atractiva.

Este año el sector global de infraestructuras arrancó por detrás del índice MSCI World, al disminuir la volatilidad e iniciarse un entorno proriesgo, por lo que las clases de activos defensivas se rezagaron hasta que la volatilidad empezó a aumentar hacia finales del primer trimestre. Desde principios del segundo trimestre, el sector global de infraestructuras se ha recuperado de su inferior rentabilidad relativa, ya que la volatilidad parece más evidente y podría estar provocando un cambio en el ánimo de los inversores. A principios de octubre de 2017, el sector tenía un comportamiento ligeramente superior al de la renta variable mundial en lo que llevamos de año.

22

130

Prima actual con respecto a la renta variable (p.b.)

Prima media histórica con respecto a la renta variable (p.b.)

Véanse las advertencias sobre riesgos para más información. Las previsiones se basan en suposiciones, estimaciones, opiniones y modelos hipo-téticos que podrían resultar ser incorrectos. No puede asegurarse que ninguna previsión ni objetivo de inversión vaya a alcanzarse La rentabilidad pasada no es una indicación de los resultados futuros. * Para los EE. UU., la medición del PIB es por año natural pero la de inflación es el PCE [gasto de consumo personal] subyacente de diciembre a diciembre en %. La previsión para el PCE global de EE. UU. (diciembre a diciembre) es del 1,7% en 2017 y el 1,8% en 2018. La del crecimiento del PIB de EE. UU. de 4T a 4T es del 2,2% en 2017 y el 2,3% en 2018.Fuente: Deutsche Bank AG. Datos a 29 de septiembre de 2017.

CIO InsightsTablas de datos16

Previsiones macroeconómicasDeutsche Bank

DB WM 2017 Previsión DB WM 2018 Previsión

Crecimiento del PIB (%)

EE. UU.* 2,1 2,3

Eurozona (incluidos) 2,1 1,8

Alemania 2,1 1,8

Francia 1,6 1,8

Alemania 1,4 1,2

RU 1,6 1,3

Japón 1,5 1,5

China 6,7 6,5

India 6,8 7,5

Rusia 1,5 2,0

Brasil 0,3 1,8

Mundo 3,7 3,8

Inflación de precios al consumo (%)

EE. UU.* 1,6 1,8

Eurozona 1,5 1,4

RU 2,6 2,7

Japón 0,7 1,0

China 1,9 2,2

Balanza por cuenta corriente (% del PIB)

EE. UU. -2,6 -2,9

Eurozona 3,1 2,9

RU -3,5 -3,5

Japón 3,5 3,5

China 1,8 1,8

Saldo fiscal (% del PIB)

Estados Unidos -3,3 -3,5

Eurozona -1,4 -1,3

RU -3,3 -3,5

Japón -4,8 -4,8

China -3,4 -3,2

P = Previsiones Véanse las advertencias sobre riesgos para más información. Las previsiones se basan en suposiciones, estimaciones, opiniones y modelos hipotéticos que podrían resultar ser incorrectos. No puede asegurarse que ninguna previsión ni objetivo de inversión vaya a alcanzarse La rentabilidad pasada no es una indicación de los resultados futuros. Fuente: Deutsche Bank AG. Datos a 29 de septiembre de 2017.

CIO InsightsTablas de datos17

Previsiones por clases de activosDeutsche Bank

Tipo oficial Fin Sept. 2018PTipos de interés de referenciaEstados Unidos Tipos «Fed fund» 1,50–1,75%Eurozona Tipo de refinanciación 0%Reino Unido Tipo repo 0,50%

Japón Tipo de interés de referencia a un día 0%

DivisasEUR frente al USD EUR/USD 1,10USD frente al JPY USD/JPY 115EUR frente al JPY EUR/JPY 126,5EUR frente al GBP EUR/GBP 0,87GBP frente al USD GBP/USD 1,27USD frente al CNY USD/CNY 6,9

Índice de mercado Fin Sept. 2018PRenta variableEstados Unidos S&P 500 2.600Alemania DAX 13.600Eurozona Eurostoxx 50 3.700Europa Stoxx 600 400Japón MSCI Japan 1.020Suiza SMI 9.100RU FTSE 100 7.500Mercados Emergentes MSCI EM 1.160Asia sin Japón MSCI Asia ex Japan 710Latinoamérica MSCI Latam 3.000Materias primasOro Oro al contado 1.300Petróleo WTI al contado 50Renta fijaEstados UnidosUST 2 años Rend. EE.UU. 2a 1,85%UST 10 años Rend. EE.UU. 10a 2,60%UST 30 años Rend. EE.UU. 30a 3,10%Deuda corporativa GI EE.UU. BarCap U.S. Credit 90 pbAlta rentabilidad EE.UU. Barclays U.S. HY 360 pbEuropaSchatz 2 años Rend. Alemania 2a -0,40%Bund 10 años Rend. Alemania 10a 0,80%Bund 30 años Rend. Alemania 30a 1,70%Gilt 10 años Rend. RU 10a 1,40%Deuda corporativa GI EUR iBoxx Eur Corp all 90 pb

Alto rendimiento EUR Índice ML Eur Non-Fin HY Constr. Índice 275 bp

Asia-PacíficoJGB 2 años Rend. Japón 2a -0,10%JGB 10 años Rend. Japón 10a 0,10%Deuda privada Asia Índice JACI 235 bpMundialDeuda pública ME EMBIG Div 285 bpDeuda privada ME CEMBI 280 bp

El Banco de Japón (BoJ) es el Banco Central de Japón.

Brexit es una combinación de las palabras “Britain” y “Exit” y describe la salida prevista del Reino Unido de la Unión Europea.

Los Bunds son bonos a largo plazo emitidos por el gobierno alemán.

El Congreso es el depositario del poder legislativo de Estados Unidos y es un órgano bicameral.

El saldo de cuenta corriente es la balanza comercial, el ingreso primario neto o renta de los factores y las transferencias netas de efectivo.

El índice DAX es el índice bursátil de referencia y está compuesto por las 30 principales empresas cotizadas de la Bolsa de Frankfurt.

Depreciación (en el contexto del tipo de cambio) se refiere en general a una pérdida gradual del valor de una divisa; los cambios inmediatos determinados por las políticas se denominan devaluaciones.

Los Dividendos son pagos efectuados por una empresa a sus accionistas.

Los Beneficios por acción son el resultado de calcular el beneficio neto de la compañía, menos los dividendos de las acciones preferentes, todo ello dividido por el número total de acciones en circulación.

Un mercado emergente (ME) es un país que tiene ciertas características de mercados desarrollados en términos de eficiencia de mercado, liquidez y otros factores, pero que no cumple con todos los estándares necesarios para tener un mercado desarrollado.

El Banco Central Europeo (BCE) es el banco central de la Eurozona.

El Eurostoxx 50 es el índice que refleja la evolución de las acciones blue-chip de la Eurozona; el Eurostoxx 600 es un índice que refleja el comportamiento de 600 compañías cotizadas en 18 países europeos.

La Reserva Federal es el banco central de Estados Unidos. Su Comité Federal de Mercado Abierto (FOMC) determina la política de tipos de interés.

El Índice FTSE 100 refleja la evolución de las 100 principales compañías que cotizan en la Bolsa de Valores de Londres.

El Producto Interior Bruto (PIB) es el valor monetario de todos los bienes acabados y servicios producidos dentro de las fronteras de un país en un período de tiempo determinado.

Los bonos High yield (HY) , también llamados fondos de bonos de alta rentabilidad, son fondos de inversión en activos de renta fija que poseen la categoría de bonos de alto rendimientos.

Infraestructuras se refiere a los sistemas físicos que mantienen a una economía en funcionamiento, como electricidad, alcantarillado, transporte y comunicaciones.

El yen japonés (JPY) es la moneda oficial de curso legal en Japón.

Los Millennials es el término utilizado para referirse a las personas nacidas entre los años 80 y 90, si bien esta definición puede variar.

El Índice MSCI Asia ex Japón está formado por compañías de mediana y gran capitalización de 2 de los 3 países de los mercados desarrollados asiáticos (excluyendo Japón) y 8 países de mercados emergentes en Asia.

El Índice MSCI EM representa a empresas de gran y mediana capitalización de 23 países con mercados emergentes.

El Índice MSCI Japan tiene como objetivo medir el comportamiento de los segmentos de mediana y gran capitalización del mercado japonés.

El Tratado de Libre Comercio de América del Norte (NAFTA) entró en vigor en 1994 y comprende a los Estados Unidos, México y Canadá.

Un tipo o valor nominal no realiza ajustes para reflejar factores tales como la estacionalidad o la inflación.

La Organización de Países Exportadores de Petróleo (OPEP) es una organización internacional que tiene el mandato de "coordinar y unificar las políticas petroleras" de sus 12 miembros.

El ratio Precio/beneficio (PER) mide el precio actual de la acción de la compañía, comparándolo con su beneficio por acción. En este contexto, LTM (last twelve months) se refiere a los beneficios de los últimos 12 meses.

Proteccionismo se refiere a aquellas políticas cuyo objetivo es limitar el comercio entre las economías a través de tarifas, cuotas u otros medios.

CIO InsightsGlosario18

Glosario

Los índices de gestores de compras (Purchasing manager indices, PMI) ofrecen una indicación de la solidez económica del sector manufacturero y se basan en cinco grandes indicadores: nuevos pedidos, niveles de existencias, producción, entregas de proveedores y el entorno de empleo. El índice PMI compuesto incluye tanto el sector manufacturero como el de servicios. Pueden ser publicados por entidades del sector público o privado (p.ej. Caixin, Nikkei).

La flexibilización cuantitativa (QE) es una herramienta de política monetaria no convencional en la que un banco central lleva a cabo compras de activos a gran escala.

Restricción cuantitativa es el abandono progresivo del apoyo de la política monetaria a través de la reducción del balance de un banco central.

El Índice S&P 500 está formado por las 500 compañías estadounidenses más importantes, que representan aproximadamente el 80% de la capitalización de mercado estadounidense disponible.

El Índice Swiss Market Index (SMI) está formado por 20 de las acciones suizas con mayor liquidez y capitalización.

Reducción de los estímulos (tapering), en el contexto de los mercados financieros, se refiere a la reducción gradual de las compras de activos por parte de los bancos centrales.

El Acuerdo Transpacífico (TPP) es un tratado de libre comercio entre 12 países de la Cuenca del Pacífico.

Los Treasuries son bonos emitidos por el gobierno americano.

La valoración es un intento de cuantificar el atractivo de un activo analizando por ejemplo el precio de la acción de una compañía en relación con sus beneficios.

La volatilidad mide la dispersión de los rendimientos con respecto a un valor o índice bursátil determinado.

El West Texas Intermediate (WTI) es un tipo de crudo que se utiliza como referencia cuando se habla de los precios del crudo.

La curva de rendimiento muestra la diferencia entre los rendimientos al vencimiento de bonos con un calificativo crediticio similar y sus respectivos periodos al vencimiento.

CIO InsightsGlosario19

Advertencia legal

La rentabilidad pasada no es una indicación de los resultados futuros. No puede asegurarse que ninguna previsión, objetivo de inversión y/o rentabilidades esperadas vayan a alcanzarse Las asignaciones podrán variar sin previo aviso. Las previsiones se basan en suposiciones, estimaciones, opiniones y modelos hipotéticos que podrían resultar ser incorrectos. Las inversiones están sujetas a riesgos de inversión, entre ellos las fluctuaciones del mercado, el cambio de las normativas, posibles demoras en los reembolsos y pérdidas de ingresos y del principal invertido. Las inversiones conllevan riesgos. El valor de la inversión puede subir o bajar, y es posible que no pueda recuperar el importe de su inversión inicial en algún momento dado. Inversiones en países extranjeros – Estas inversiones pueden ser en países donde exista inestabilidad política o económica. Además, en el caso de inversiones en valores u otros activos extranjeros, toda fluctuación en los tipos de cambio afectará el valor de las inversiones y toda restricción impuesta para impedir la fuga de capitales podrá dificultar o imposibilitar el cambio o la repatriación de divisas.Riesgo macroeconómico – Estas inversiones pueden ser en países donde exista inestabilidad política o económica. Además, en el caso de inversiones en valores u otros activos extranjeros, toda fluctuación en los tipos de cambio afectará el valor de las inversiones y toda restricción impuesta para impedir la fuga de capitales podrá dificultar o imposibilitar el cambio o la repatriación de divisas. Riesgo del mercado de renta variable – Los riesgos de los mercados de renta variable dependen de la variación de los precios al contado y a plazo de las acciones en los mercados de valores correspondientes. Estas variaciones pueden estar influidas específicamente por la situación financiera de las empresas en cuestión, las rentabilidades por dividendos, los tipos repo y otros factores macroeconómicos, entre otros. Riesgo de renta fija – Los valores de los instrumentos de renta fija fluctúan y pueden depreciarse, puesto que los valores de los bonos caen si suben los tipos de interés. Algunos bonos e instrumentos de renta fija pueden ser rescatables. Si se rescata, el vencimiento será más corto de lo que preveía el inversor. Los bonos a los que hace referencia este documento están expuestos al riesgo de crédito –el riesgo de que se rebaje la calificación crediticia del bono– y al riesgo de inflación –el riesgo de que la tasa de rentabilidad del bono no sea superior a la tasa de inflación–. Los bonos están sujetos al riesgo de tipos de interés. Cuando suben los tipos, los precios de los bonos caen; en general, cuanto más largo el vencimiento de un bono, más sensible será a este riesgo. Los bonos también podrán estar sujetos a un riesgo de rescate, que es el riesgo de que el emisor reembolse la deuda a su discreción, total o parcialmente, antes de la fecha de vencimiento establecida. El valor de mercado de los instrumentos de deuda podrá fluctuar y el producto de una venta efectuada antes del vencimiento podrá ser superior o inferior a la cantidad inicial invertida o al valor al vencimiento, debido a los cambios en las condiciones del mercado o en la solvencia del emisor. Los bonos están sujetos al riesgo de crédito del emisor. Se trata del riesgo de que el emisor no pueda satisfacer los pagos de intereses y/o del principal en los plazos previstos. Los bonos están asimismo sujetos a un riesgo de reinversión, que es el riesgo de que los pagos de intereses y/o del principal de una inversión determinada solo puedan reinvertirse a un tipo de interés más bajo. Las inversiones alternativas – (como hedge funds, capital riesgo, socimis no cotizadas) pueden ser especulativas y comportar unos riesgos considerables, entre ellos una falta de liquidez, mayor potencial de pérdidas y falta de transparencia. Las inversiones alternativas no son adecuadas para todos los clientes.Deutsche Bank AG, a octubre de 2017

CIO InsightsAdvertencia legal20

CIO InsightsAdvertencia legal21

Observación importante

Deutsche Bank ofrece soluciones de gestión patrimonial para personas con grandes patrimonios, sus familias e instituciones selectas de todo el mundo. Deutsche Wealth Management, a través de Deutsche Bank AG, sus sociedades afiliadas y sus directivos y empleados (colectivamente, «Deutsche Bank») han publicado este documento de buena fe y en base a lo que se expone a continuación.Este documento se ha preparado sin tener en cuenta las necesidades de inversión, los objetivos ni la situación financiera de ningún inversor. Antes de tomar cualquier decisión de inversión, los inversores deben considerar, con o sin la asistencia de un asesor de inversión, si las inversiones y estrategias aquí descritas o propuestas por Deutsche Bank son adecuadas en vista de sus necesidades de inversión, objetivos y situación financiera particulares. Asimismo, este documento es únicamente a fines de información y argumentación, no constituye una oferta, recomendación o propuesta para celebrar ninguna transacción, y no deberá tratarse como asesoramiento en materia de inversiones.Deutsche Bank no presta asesoramiento fiscal ni jurídico. Los inversores deben consultar a sus propios expertos fiscales y legales al considerar las inversiones y estrategias que ofrece Deutsche Bank. Las inversiones con Deutsche Bank no están garantizadas salvo que así se indique. Salvo indicación en contrario en un caso concreto, los instrumentos de inversión no están garantizados por la Federal Deposit Insurance Corporation (entidad de garantía de depósitos, «FDIC»), por ningún otro organismo público, ni por ninguna obligación de Deutsche Bank AG o sus afiliadas.Aunque la información de este documento se ha obtenido de fuentes que se consideran fiables, no garantizamos que sea exacta, completa o fiel, y los inversores no deberán tomar decisiones sobre esta base. Todas las opiniones y estimaciones de este documento, incluidos los rendimientos previstos, constituyen nuestra opinión en la fecha en que se elaboró el informe, pueden ser objeto de modificación sin previo aviso e implican una serie de hipótesis que podrían no resultar válidas.Las inversiones están sujetas a distintos riesgos, entre ellos las fluctuaciones del mercado, el cambio de las normativas, posibles demoras en los reembolsos y pérdidas de ingresos y del principal invertido. El valor de la inversión puede subir o bajar, y es posible que no pueda recuperar el importe de su inversión inicial en algún momento dado. Asimismo, es posible que el valor de la inversión fluctúe considerablemente, incluso durante cortos períodos.La presente nota de prensa recoge proyecciones a futuro. Esta publicación incluye declaraciones relativas a acontecimientos futuros que incluyen, sin limitarse a ello, suposiciones, estimaciones, proyecciones, opiniones, modelos y análisis de rentabilidades hipotéticas. Dichas declaraciones expresadas constituyen la opinión del autor en la fecha del documento. Las declaraciones relativas a acontecimientos futuros comportan unos elementos significativos de juicios subjetivos y análisis, y los cambios de estos y/o la consideración de factores distintos o adicionales podrían tener un impacto material sobre los resultados indicados. Por consiguiente, los resultados reales podrán variar, tal vez materialmente, de los que aquí se indican. Deutsche Bank no realiza ninguna declaración ni ofrece ninguna garantía de que dichas declaraciones relativas a acontecimientos futuros, ni ningún otro dato financiero, sean razonables o completos. Las condiciones de cualquier inversión estarán sujetas exclusivamente a las disposiciones detalladas, incluidas las consideraciones de riesgo, incluidas en los Documentos de Oferta. En la toma de una decisión de inversión, debería basarse en la documentación final relativa a la transacción y no en el resumen que le facilitamos en el presente documento.Queda prohibida la reproducción o transmisión de este documento sin nuestro consentimiento por escrito. El modo de transmisión y distribución de este documento podrá estar limitado por la ley o la normativa en determinados países, incluidos los Estados Unidos de América. Este documento y la distribución y uso del mismo no van destinados a personas o entidades que sean ciudadanos o residentes o estén situados en cualquier localidad, estado, país u otro territorio, incluidos los Estados Unidos, donde dicha distribución, publicación, puesta a disposición o uso contravengan la ley o normativa o impongan a Deutsche Bank someterse a un requisito de registro o de licencia en dicho territorio al que no esté sometido actualmente. Las personas que tengan en su poder el presente documento deberán informarse sobre dichas restricciones y respetarlas.Los rendimientos pasados no son una garantía del rendimiento futuro; nada de lo contenido en este documento constituirá una declaración o garantía relativa al rendimiento futuro. El inversor puede obtener información adicional previa solicitud.Este documento no puede ser distribuido en Canadá, Japón, los Estados Unidos de América ni a ninguna persona estadounidense.© 2017 Deutsche Bank AG.Este documento es una traducción al castellano del documento oficial en inglés.

CIO InsightsAdvertencia legal22

Observación importante

Reino de BahreinPara los residentes del Reino de Bahrein: El presente documento no constituye una oferta para la venta de o para la participación en valores mobiliarios, derivados o fondos comercializados en Bahrein en el sentido del Reglamento de la Agencia Monetaria de Bahrein. Todas las solicitudes de inversión deberán recibirse y todas las asignaciones deberán realizarse en cada caso desde fuera de Bahrein. El presente documento ha sido preparado con la finalidad de informar de manera privada a los potenciales inversores, que serán únicamente instituciones. No se realizarán invitaciones al público en general en el Reino de Bahrein y el presente documento no será publicado, aprobado o facilitado al público en general. El Banco Central (BC) no ha revisado y aprobado el presente documento ni la comercialización de estos valores mobiliarios, derivados o fondos en el reino de Bahrein. Por consiguiente, los valores mobiliarios, derivados o fondos no podrán ofrecerse o venderse en Bahrein o a residentes en Bahrein salvo en la medida permitida por la ley de Bahrein. El CBB no asume responsabilidad alguna respecto del comportamiento de los valores mobiliarios, derivados o fondos.

Estado de KuwaitEl presente documento le ha sido enviado a petición propia. Esta presentación no está destinada a ser circulada al público en Kuwait. La Comisión de los Mercados de Capitales de Kuwait ni ningún otro organismo público de Kuwait han autorizado la oferta de las participaciones en Kuwait. Por consiguiente, la oferta de las participaciones en Kuwait en base a una colocación privada u oferta pública se encuentra restringida de conformidad con lo establecido en el Decreto Ley 31 de 1990 y los reglamentos e implementación del mismo (en su redacción vigente) y la Ley 7 de 2010 y los estatutos de la misma (en su redacción vigente). No se ha realizado en Kuwait ninguna oferta pública o privada de las participaciones, y no se formalizará en Kuwait acuerdo o contrato alguno relativo a la venta de las participaciones. No se está realizando ningún tipo de actividad de comercialización, captación o inducción para ofrecer o comercializar las participaciones en Kuwait.

Emiratos Árabes UnidosDeutsche Bank AG in the Dubai International Financial Centre (número de inscripción 00045) se encuentra supervisado por la Autoridad de Servicios Financieros de Dubai. Deutsche Bank AG - Sucursal en DIFC solamente podrá realizar aquellas actividades financieras que se encuentren comprendidas dentro de la licencia vigente otorgada por la DFSA. Oficinas centrales en el DIFC: Dubai International Financial Centre, The Gate Village, Building 5, PO Box 504902, Dubai, U.A.E. Esta información ha sido distribuida por Deutsche Bank AG. Los productos o servicios de naturaleza financiera solamente podrán ser ofrecidos a clientes profesionales, en el sentido en el que este término está definido por la Autoridad de Servicios Financieros de Dubai.

Estado de QatarDeutsche Bank AG en el Centro Financiero de Qatar (número de inscripción 00032) se encuentra regulado por la Autoridad reguladora del Centro Financiero de Qatar. Deutsche Bank AG - Sucursal en QFC solamente podrá realizar aquellas actividades financieras que se encuentren comprendidas dentro de la licencia vigente otorgada por la QFCRA. Oficinas centrales en el QFC: Qatar Financial Centre, Tower, West Bay, Level 5, PO Box 14928, Doha, Qatar. Esta información ha sido distribuida por Deutsche Bank AG. Los productos o servicios de naturaleza financiera solamente podrán ser ofrecidos a clientes profesionales, en el sentido en el que este término está definido por la Autoridad de Servicios Financieros de Dubai.

Reino de Arabia SauditaDeutsche Securities Saudi Arabia LLC Company, (número de inscripción 07073-37) se encuentra supervisada por la Autoridad de los Mercados de Capitales. Deutsche Securities Saudi Arabia solamente podrá realizar aquellas actividades financieras que se encuentren comprendidas dentro de la licencia vigente otorgada por la CMA. Oficinas centrales en Arabia Saudita: King Fahad Road, Al Olaya District, P.O. Box 301809, Faisaliah Tower - 17th Floor, 11372 Riyadh, Arabia Saudita.

Emiratos Árabes UnidosDeutsche Bank AG in the Dubai International Financial Centre (número de inscripción 00045) se encuentra supervisado por la Autoridad de Servicios Financieros de Dubai. Deutsche Bank AG - Sucursal en DIFC solamente podrá realizar aquellas actividades financieras que se encuentren comprendidas dentro de la licencia vigente otorgada por la DFSA. Oficinas centrales en el DIFC: Dubai International Financial Centre, The Gate Village, Building 5, PO Box 504902, Dubai, U.A.E. Esta información ha sido distribuida por Deutsche Bank AG. Los productos o servicios de naturaleza financiera solamente podrán ser ofrecidos a clientes profesionales, en el sentido en el que este término está definido por la Autoridad de Servicios Financieros de Dubai.

CIO InsightsAdvertencia legal23

Informaciones importantes