Chennai Real Estate Outlook Report H1 2015 - Knight Frank India

37

CHENNAI REAL ESTATE JANUARY TO JUNE 2015

-

Upload

eureka-forbes-ltd -

Category

Real Estate

-

view

216 -

download

2

Transcript of Chennai Real Estate Outlook Report H1 2015 - Knight Frank India

CHENNAIREAL ESTATE

JANUARY TO JUNE 2015

CHENNAIRESIDENTIAL

JANUARY TO JUNE 2015

RESIDENTIAL MARKET IN CONSOLIDATION MODE

Will launches continue to spiral downward in Chennai?How are the premium locations faring in Chennai currently?Which is currently the healthiest residential market in South India?

NEW LAUNCHES DROP BY 20% Y-O-Y; DEVELOPERS RESTRICT NEW LAUNCHES

H1 2013 H2 2013 H1 2014 H2 2014 H1 2015 -

2,000

4,000

6,000

8,000

10,000

12,000

14,000

16,000

18,000

3,900

4,100

4,300

4,500

4,700 1

6,8

32

8,0

15

11

,37

7

7,3

18

9,1

02

14

,02

0

10

,42

4

10

,21

2

10

,34

3

9,0

91

4,208

4,354

4,407

4,528 4,532

Launches Absorption Wt. Avg. Price (RHS)

No

. o

f u

nit

s

INR

/sq

ft

WEST CHENNAI MOST AFFORDABLE

77% OF NEW LAUNCHES BELOW INR 2.5 MN IN WEST

INR <2.5 mn 2.5-5 mn 5-7.5 mn 7.5-10 mn 10-20 mn 20-40 mn 80-150 mn0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Central North South West

WEST CHENNAI PERFORMS THE BEST CLOSELY FOLLOWED BY SOUTH

HOWEVER, NORTH CHENNAI CONTINUES TO LANGUISH

5 6 7 8 9 10 11 12 13 5

6

7

8

9

10

11

Central North South West

QTS

Ag

e o

f In

ve

nto

ry

CENTRAL

SOUTH

WESTNORTH

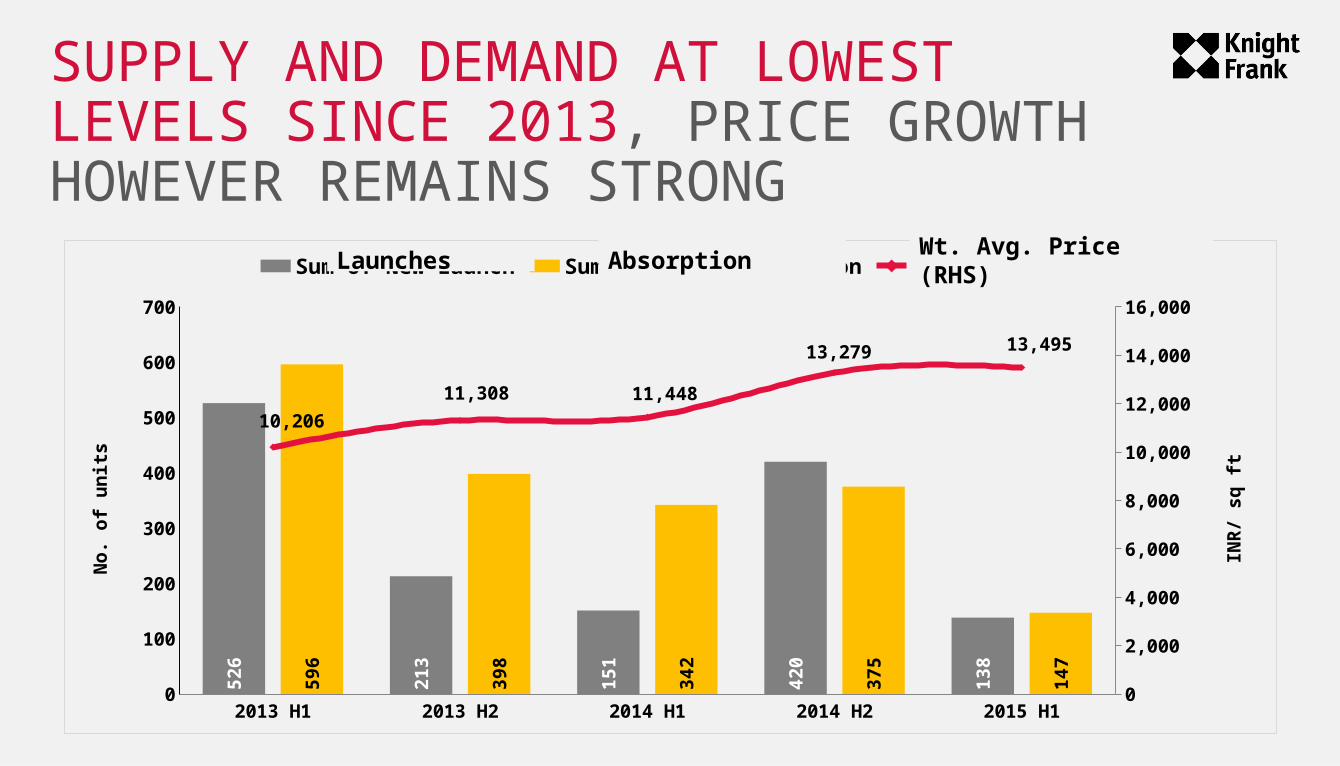

PREMIUM MARKET WITH RESIDENTIAL UNITS OVER INR 1.5 CRORE HIT HARD BY SLOWDOWN

SUPPLY AND DEMAND AT LOWEST LEVELS SINCE 2013, PRICE GROWTH HOWEVER REMAINS STRONG

2013 H1 2013 H2 2014 H1 2014 H2 2015 H10

100

200

300

400

500

600

700

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

16,000

52

6

21

3

15

1

42

0

13

8

59

6

39

8

34

2

37

5

14

7

10,206

11,308 11,448

13,279 13,495

Sum of New Launch Sum of Total Absorption Max of Prices

No

. of

un

its

INR

/ sq

ft

Launches Absorption Wt. Avg. Price (RHS)

SLACK IN MARKET ENGULFS PREMIUM SEGMENT;NEARLY 2 YEARS TO OFFLOAD UNSOLD INVENTORY

PREMIUM SEGMENT FALLS VICTIM TO MARKET MALAISE

Dec-11 Mar-12 Jun-12 Sep-12 Dec-12 Mar-13 Jun-13 Sep-13 Dec-13 Mar-14 Jun-14 Sep-14 Dec-14 Mar-15 Jun-150

1

2

3

4

5

6

7

8

9

QT

S

CHENNAI CITY

PREMIUM MARKET

SALES EXPECTED TO SEE MARGINAL GROWTH IN THE NEXT 6 MONTHS

OUTLOOK FOR THE NEXT 6 MONTHS

LAUNCHES (UNITS)

SALES(UNITS)

WEIGHTED AVERAGE PRICE

(INR/SQ FT)

H2 2014 7,318 10,343 4,528

H2 2015 E 6,439 10.420 4,596

GROWTH -12% 1% 1.5%

HOW DOES CHENNAI STAND COMPARED TO OTHER CITIES

LAUNCHES- CHENNAI MAINTAINSITS POSITION

H1 2014 H1 2015

MUMBAI 35,512 18,887

NCR 35,500 11,360

BENGALURU 35,545 21,400

PUNE 16,883 12,762

CHENNAI 11,377 9,102

AHMEDABAD 9,021 8,062

KOLKATA 8,444 8,372

HYDERABAD 7,899 5,457

ABSORPTION - CHENNAI GOES UP AT5TH POSITION IN SALES

H1 2014

MUMBAI 31,210

NCR 28,500

BENGALURU 27,256

PUNE 14,719

AHMEDABAD 10,472

CHENNAI 10,315

HYDERABAD 7,282

KOLKATA 6,390

H1 2015

MUMBAI 28,446

BENGALURU 22,234

PUNE 15,524

NCR 14,250

CHENNAI 9,091

AHMEDABAD 7,751

HYDERABAD 7,123

KOLKATA 5,883

CHENNAI COSTLIER THAN NCR

H1 2012

H2 2012

H1 2013

H2 2013

H1 2014

H2 2014

H1 2015

H2 2015E

2,000

3,000

4,000

5,000

6,000

7,000

8,000

MumbaiNCRBengaluruPuneChennaiHyderabadKolkataAhmedabad

Rs

/sq

ft

MUMBAI

PUNE

AHMEDABADHYDERABAD

KOLKATA

NCR

BENGALURU

CHENNAI

CHENNAI AMONG THE BETTER PERFORMING MARKETS IN INDIA

5 7 9 11 13 15 17 195

7

9

11

13

15

QTS

Age

of

unso

ld in

vent

ory

in q

uart

ers

MUMBAI

PUNE

AHMEDABAD

HYDERABAD

KOLKATA

NCR

BENGALURU

CHENNAI

CHENNAIOFFICE

JANUARY TO JUNE 2015

OFFICE MARKET RECOVERING

VACANCY LEVEL AT A 5-YEAR LOW - 17.9% DURING JAN – JUN 2015

H1 2013 H2 2013 H1 2014 H2 2014 H1 2015 -

2

4

6

8

10

12

0%

5%

10%

15%

20%

25%

30%

24.4% 23.6%22.4%

18.9%

17.9%16.4%

Stock Occupied stock Vacancy

mn

sq

ft

DEMAND CONSISTENTLY OUTSTRIPPING SUPPLY SINCE 2014

H1 2013 H2 2013 H1 2014 H2 2014 H1 2015 H2 2015 ( E) -

0.5

1.0

1.5

2.0

2.5

3.0

1.7

2.5

1.5

1.1

1.6

1.1

2.4

1.8

2.2

2.0

New completions Absorption

mn

sq

ft

DWINDLING OFFICE SUPPLY AND STEADY DEMAND DRIVE RENTAL GROWTH

RENTAL GROWTH AT 3.1% DURING JAN – JUN 2015

H1 2012 H2 2012 H1 2013 H2 2013 H1 2014 H2 2014 H1 2015 H2 2015 ( E)40

42

44

46

48

50

52

43

4545

47

48

4950

INR/

sq ft

/mon

th

IT/ITeS CONTINUES TO BE THE LARGEST OCCUPIER

BANKING AND FINANCIAL SERVICES INCREASES SHARE; BNP PARIBAS, CITIBANK PICK UP SPACE

BFSI* IT/ITeS Manufacturing Other Services0%

10%

20%

30%

40%

50%

60%

13%

42%

25%

20%

14%

54%

15% 16%

26%

46%

15%13%

H1 2014 H2 2014 H1 2015

* INCLUDES SUPPORT SERVICES

ALL NUMBERS IN MN SQ FT

0.2

5

0.2

7

0.5

1

0.7

9

1.0

3

0.9

1

0.4

7

0.2

9

0.2

9

0.3

9

0.3

1

0.2

6

LACK OF LARGE FORMAT OFFICE SPACE PUSHES OCCUPIERS TOWARDS PERIPHERAL LOCATIONS LIKE SHOLLINGANALLUR

ONLY PERIPHERAL MARKETS SEE AN INCREASE IN ABSORPTION SHARE

CBD SBD PBD Ambattur SBD OMR PBD OMR & GST0%

10%

20%

30%

40%

50%

60%

18%

27%

1%

48%

6%7%

23%

4%

27%

39%

H1 2014 H1 2015

% S

ha

re

0.3

4

0.1

4

0.5

1

0.4

5 0.0

3

0.0

8

0.9

2

0.5

4 0.1

2

0.7

7

DEMAND EXPECTED TO BE HIGHER THAN SUPPLY IN THE COMING 6 MONTHS, VACANCY TO FALL FURTHER

OUTLOOK FOR THE NEXT 6 MONTHS

NEW

COMPLETIONS (MN SQ FT)

ABSORPTION (MN SQ FT)

VACANCYWEIGHTED AVERAGE

RENT (INR/SQ FT/MONTH)

H2 2014 1.1 2.2 18.9% 49.5

H2 2015E 0.7 2.4 15.6% 51

GROWTH -39% 6% 3%

HOW DOES CHENNAI STAND COMPARED TO OTHER CITIES

VACANCY IN CHENNAI THOUGH REDUCING, IS STILL THE HIGHEST AMONG IT / ITeS DRIVEN MARKETS

Mumbai NCR Bengaluru Pune Chennai Hyderabad -

1

2

3

4

5

6

7

0%

5%

10%

15%

20%

25%22%

21%

8%

15%

18%16%

New completions Absorption Vacancy (RHS)

mn

sq

ft

H1 2015

AT 3%, CHENNAI EXPERIENCED THE WEAKEST RENTAL GROWTH DURING JAN – JUN 2015

CHENNAI

H1 2013 H2 2013 H1 2014 H2 2014 H1 2015 -15%

-10%

-5%

0%

5%

10%

15%

20% Mumbai NCR Bengaluru Pune Chennai Hyderabad

Gro

wth

in R

enta

ls

AVERAGE DEAL SIZE 3RD LARGEST AFTER BENGALURU & PUNE

Mumbai NCR Bengaluru Pune Chennai Hyderabad -

20,000

40,000

60,000

80,000 2

1,43

0

25,

622

71,

577

21,

434

24,

520

24,

702

23,

291

21,

872

54,

253

40,

773

34,

507

18,

585

H1 2014 H1 2015

sq f

t

RESIDENTIALCHENNAIRESIDENTIAL MARKET IN A CONSOLIDATION PHASE; DEVELOPERS RESTRICT NEW LAUNCHES ON THE BACK OF STEADY SALES

OFFICECHENNAIRECOVERING – DWINDLING OFFICE SUPPLY AND STEADY DEMAND DRIVE RENTAL GROWTH

KEY TAKEAWAYS

CHENNAIREAL ESTATE

JANUARY TO JUNE 2015