7-1 Copyright © 2013 by The McGraw-Hill Companies, Inc. All rights reserved.McGraw-Hill/Irwin.

Upload

diane-mosleyCategory

view

213download

1

Chapter Two

Understanding the Accounting Cycle

Copyright © 2011 by The McGraw-Hill Companies, Inc. All rights reserved.McGraw-Hill/Irwin

Cato Consultants began 2011 with the following account balances:

= Liab. +

Cash + Supplies = + Common

Stock + Retained Earnings

15,000 + 200 = n/a + 10,000 + 5,200

Assets Stockholders' Equity

Event 1: Cato Consultants acquired $70,000 cash by issuing common stock.

= Liab. +

Cash + Supplies = + Common

Stock + Retained Earnings Revenue - Expenses =

Net Income

70,000 + n/a = n/a + 70,000 + n/a n/a - n/a = n/a 70,000 FA

Assets Stockholders' Equity

Cash Flow

Asset Source

Transaction

2-2

2-3

Event 2: During 2011, Cato Consultants provided $180,400 of consulting services to its clients but no cash has been collected.

1. Increase assets (accounts receivable).

2. Increase stockholders’ equity (retained earnings).

Asset Source Transaction

= Liab. +

Cash + Accounts

Receivable = Salaries Payable +

Common Stock +

Retained Earnings Revenue - Expenses = Net Income

n/a + 180,400 = n/a + n/a + 180,400 180,400 - n/a = 180,400 n/a

Assets Stockholders' Equity

Cash Flow

Event 3: Cato collected $165,000 cash from customers in partial settlement of its accounts receivable.1. Increase assets

(cash).

2. Decrease assets (accounts receivable).

Asset Exchange

Transaction

= Liab. +

Cash + Accounts

Receivable = Salaries Payable +

Common Stock +

Retained Earnings Revenue - Expenses =

Net Income

165,000 + (165,000) = n/a + n/a + n/a n/a - n/a = n/a 165,000 OA

Assets Stockholders' Equity

Cash Flow

2-4

Event 4: Cato paid the instructors $42,000 cash to teach the training courses.1. Decrease cash

(assets).

2. Decrease stockholders’ equity (retained earnings).

Asset Use Transaction

= Liab. +

Cash + Accounts

Receivable = + Common

Stock + Retained Earnings Revenue - Expenses = Net Income

(42,000) + n/a = n/a + n/a + (42,000) n/a - 42,000 = (42,000) (42,000) OA

Assets Stockholders' Equity

Cash Flow

Event 5: Cato paid $22,000 for advertising costs. The advertisements appeared in 2011.1. Decrease assets

(cash).

2. Decrease stockholders’ equity (retained earnings).

Asset Use Transaction

= Liab. +

Cash + Accounts

Receivable = + Common

Stock + Retained Earnings Revenue - Expenses = Net Income

(22,000) + n/a = n/a + n/a + (2,000) n/a - 22,000 = (22,000) (22,000) OA

Assets Stockholders' Equity

Cash Flow

2-5

Event 6: Cato signed a one-year lease agreement and paid $12,000 in advance for the lease, which begins on March 1.

1. Decrease assets (cash).

2. Increase assets (prepaid rent).

Asset Exchange

Transaction= Liab. +

Cash + Prepaid

Rent = + Common

Stock + Retained Earnings Revenue - Expenses = Net Income

(12,000) + 12,000 = n/a + n/a + n/a n/a - n/a = n/a (12,000) OA

Assets Stockholders' Equity

Cash Flow

Event 7: Cato received $18,000 cash in advance from Westberry Company for consulting services to be performed over a one-year period beginning on June 1.1. Increase assets (cash).

2. Increase liabilities (unearned revenue).

Asset Source Transaction

Assets = Liab. +

Cash = Unearned Revenue +

Common Stock +

Retained Earnings Revenue - Expenses = Net Income

18,000 = 18,000 + n/a + n/a n/a - n/a = n/a 18,000 OA

Stockholders' Equity

Cash Flow

2-6

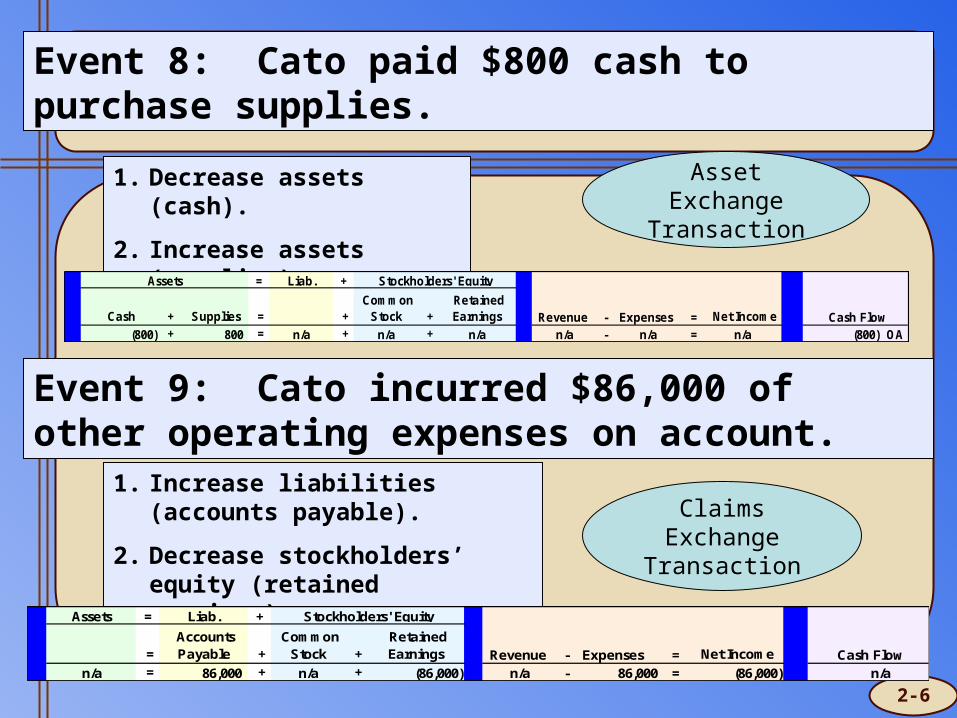

Event 8: Cato paid $800 cash to purchase supplies.

1. Decrease assets (cash).

2. Increase assets (supplies).

Asset Exchange

Transaction

Event 9: Cato incurred $86,000 of other operating expenses on account.

1. Increase liabilities (accounts payable).

2. Decrease stockholders’ equity (retained earnings).

Claims Exchange

Transaction

Assets = Liab. +

= Accounts Payable +

Common Stock +

Retained Earnings Revenue - Expenses = Net Income

n/a = 86,000 + n/a + (86,000) n/a - 86,000 = (86,000) n/a

Stockholders' Equity

Cash Flow

= Liab. +

Cash + Supplies = + Common

Stock + Retained Earnings Revenue - Expenses = Net Income

(800) + 800 = n/a + n/a + n/a n/a - n/a = n/a (800) OA

Assets Stockholders' Equity

Cash Flow

2-7

Event 10: Cato paid $60,200 cash in partial settlement of accounts payable.

1. Decrease assets (cash).

2. Decrease liabilities (accounts payable).

Asset Use Transaction

Assets = Liab. +

Cash = Accounts Payable +

Common Stock +

Retained Earnings Revenue - Expenses = Net Income

(60,200) = (60,200) + n/a + n/a n/a - n/a = n/a (60,200) OA

Stockholders' Equity

Cash Flow

Event 11: Cato paid $100,000 for land it planned to use in the future to build a home office.

1. Decrease assets (cash).

2. Increase assets (land).

Asset Exchange

Transaction= Liab. +

Cash + Land = + Common

Stock + Retained Earnings Revenue - Expenses = Net Income

(100,000) + 100,000 = n/a + n/a + n/a n/a - n/a = n/a (100,000) IA

Assets Stockholders' Equity

Cash Flow

2-8

Event 12: Cato paid $21,000 in cash dividends to its stockholders.

1. Decrease assets (cash).

2. Decrease stockholders’ equity (retained earnings).

Asset Use Transaction

Assets = Liab. +

Cash = + Common

Stock + Retained Earnings Revenue - Expenses = Net Income

(21,000) = n/a + n/a + (21,000) n/a - n/a = n/a (21,000) FA

Stockholders' Equity

Cash Flow

Event 13: Cato signed contracts for $27,000 of consulting services to be performed in 2012.

Assets = Liab. +

Cash = + Common

Stock + Retained Earnings Revenue - Expenses =

Net Income

n/a = n/a + n/a + n/a n/a - n/a = n/a n/a

Stockholders' Equity

Cash Flow

2-9

Adjustment 1: As of December 31, 2011, Cato had earned $500 of accrued interest revenue.1. Increase assets (interest

receivable).

2. Increase stockholders’ equity (retained earnings).

Asset Source Transaction

Assets = Liab. +

Interest Receivable = +

Common Stock +

Retained Earnings Revenue - Expenses = Net Income

500 = n/a + n/a + 500 500 - n/a = 500 n/a

Stockholders' Equity

Cash Flow

Adjustment 2: As of December 31, 2011, Cato had earned $10,500 of the $18,000 it collected in advance on June 1.

1. Decrease liabilities (unearned revenue).

2. Increase stockholders’ equity (retained earnings).

Claims Exchange

Transaction

Assets = Liab. +

= Unearned Revenue +

Common Stock +

Retained Earnings Revenue - Expenses = Net Income

n/a = (10,500) + n/a + 10,500 10,500 - n/a = 10,500 n/a

Stockholders' Equity

Cash Flow

2-10

Adjustment 3: As of December 31, 2011, Cato had $10,000 of accrued salary expense that will be paid in 2012.

1. Increase liabilities (salaries payable).

2. Decrease stockholders’ equity (retained earnings).

Claims Exchange

Transaction

Assets = Liab. +

= Salaries Payable +

Common Stock +

Retained Earnings Revenue - Expenses = Net Income

n/a = 10,000 + n/a + (10,000) n/a - 10,000 = (10,000) n/a

Stockholders' Equity

Cash Flow

Adjustment 4: As of December 31, 2011, Cato had used $10,000 of the $12,000 of rent that was prepaid on March 1. 1. Decrease assets (prepaid

rent).

2. Decrease stockholders’ equity (retained earnings).

Asset Use Transactio

nAssets = Liab. +

Prepaid rent = + Common

Stock + Retained Earnings Revenue - Expenses = Net Income

(10,000) = n/a + n/a + (10,000) n/a - 10,000 = (10,000) n/a

Stockholders' Equity

Cash Flow

2-11

Adjustment 5: As of December 31, 2011, a physical count of the supplies on hand revealed that $150 of supplies remained available for future use.

1. Decrease assets (supplies).

2. Decrease stockholders’ equity (retained earnings).

Asset Use Transaction

Beginning supplies balance

$0

+

Supplies purchased

$800

=

Supplies available for

use$800

-

Ending supplies balance

$150

=

Supplies used

$650Assets = Liab. +

Supplies = + Common

Stock + Retained Earnings Revenue - Expenses = Net Income

(650) = n/a + n/a + (650) n/a - 650 = (650) n/a

Stockholders' Equity

Cash Flow

2-12

Preparing Financial Statements

2-13

Preparing Financial Statements

2-14

Preparing Financial Statements

2-15

Matching Concept

The objective of accrual accounting is to improve matching of revenues with expenses.

Cash basis accounting can distort the measurement of

net income because it sometimes fails to properly

match revenues with expenses.

The problem is that cash is not always received or paid

in the period when the revenue is earned or when

the expense is incurred.

The Conservatism Principle

When faced with a recognition dilemma, conservatism guides

accountants to select the alternative that produces the

lowest amount of net income.

2-16