Écart et contrôle budgétaireexcerpts.numilog.com/books/9782711776450.pdf · Section 1. Contrôle...

19

Transcript of Écart et contrôle budgétaireexcerpts.numilog.com/books/9782711776450.pdf · Section 1. Contrôle...

écar t s et

con t rô le budgéta i re

vuibert gestion collection dirigée par je-P. helfer et i. .orsoni

é c a r t s

e t

c o n t r ô l e b u d g é t a i r e

c . c o s s u

Professeur en Sciences de Gestion

ISBN : 2-7117 - 7645-X

La loi du 11 mars 1957 n'autorisant aux termes des alinéas 2 et 3 de l'article 41, d'une part, que les «copies ou

reproductions strictement réservées à rusage privé du copiste et non destinées à une utilisation collective» et, d'autre part, que les analyses et les courtes citations dans un but d'exemple et d'illustration, «toute représentation ou reproduction intégrale, ou partielle, faite sans le consentement de l'auteur ou de ses ayants droit ou ayants cause, est illicite- (alinéa 1. de farticle 40). Cette représentation ou reproduction, par quelque procédé que ce soit, constituerait donc une contrefaçon sanction- née par les a r ides 425 et suivants du Code pénal.

\ @ Librairie Vuibert, septembre 1989 ; 63, bd St-Germain

Sommaire

Table des figures 7

Table des symboles mathématiques 8

Chapitre 1 : Principes généraux 13 Section 1. Contrôle de gestion et rétroaction 14 Section 2. Contrôle et type de régulation 15 Section 3. Processus du contrôle interne 16 Section 4. Calcul des écarts et contrôle 17

P r e m i è r e p a r t i e : L a f o n c t i o n d i s t r i b u t i o n 19

Chapitre 2: Écarts et analyse des ventes 23 Section 1. Analyse sans segmentation 23 Section 2. Analyse avec segmentation : segments indépendants 27 Section 3. Analyse avec segmentation: segments interdépendants . . . . . . . . 28 Section 4. Application d'ensemble: segmentation par produits 33 Section 5. Application d'ensemble : segmentation géographique 38

Chapitre 3: Analyse des coûts de distribution 45 Section 1. Problèmes liés à la nature de l'analyse 45 Section 2. Exemple d'application 48

Chapitre 4: Cas de synthèse sur la fonction distribution 59 Section 1. Les données 59 Section 2. Éléments de solution

D e u x i è m e p a r t i e : L a f o n c t i o n p r o d u c t i o n 69

Chapitre 5: Écarts sur coûts directs variables 73 Section 1. Analyse élémentaire 73 Section 2. Analyses sophistiquées des coûts de production directs et variables . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Chapitre 6: Écarts sur coûts des centres de responsabilité 85 Section 1. Analyse classique 86 Section 2. Prise en compte de niveaux d'activité budgétée 93 Section 3. Application d'ensemble 96

Chapitre 7: Cas de synthèse sur les coûts et budgets de production 99 1. Étude de cas n° 1 : Contrôle des coûts 99

2. Étude de cas n° 2: Contrôle du budget 103

T r o i s i è m e p a r t i e : R e c h e r c h e d e s c a u s e s e t a c t i o n 113

Chapitre 8: Recherche des causes d'écarts 117 Section 1. Principe de la gestion par exception 117 Section 2. Objectifs poursuivis 118 Section 3. Recherche des causes 119

Section 4. Organisation des procédures de contrôle 121

Chapitre 9 : Actions correctives 125 Section 1. Qui contrôle? 126 Section 2. Comment corriger? 127 Section 3. Liens budget/action 129 Section 4. Écarts et qualité totale 129

Q u a t r i è m e p a r t i e : Q u e l q u e s a p p l i c a t i o n s p a r t i c u l i è r e s . . . 131

Chapitre 10: Les méthodes indiciaires 135 Section 1. Application aux coûts variables en fonction d 'un seul facteur . . 135 Section 2. Application aux coûts variables en fonction de facteurs multiples 136 Section 3. Application aux coûts indirects 139

Chapitre 11 : Analyse des écarts et contrôle de planification dans les universités 143 Section 1. Construction arithmétique 144 Section 2. Premier exemple: contrôle d 'un département d'enseignement . . 146 Section 3. Deuxième exemple: analyse du budget d'une faculté . . . . . . . . . . 149

Chapitre 12: Analyse des écarts et surplus prévisionnels 153 Section 1. Construction d 'une analyse fondée sur les surplus . . . . . . . . . . . . 154 Section 2. Analyse de l'écart de surplus prévisionnel 155 Section 3. Analyse en termes de résultats prospectifs . . . . . . . . . . . . . . . . . . . 156 Section 4. Application numérique . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 158

Éléments de bibliographie . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 165

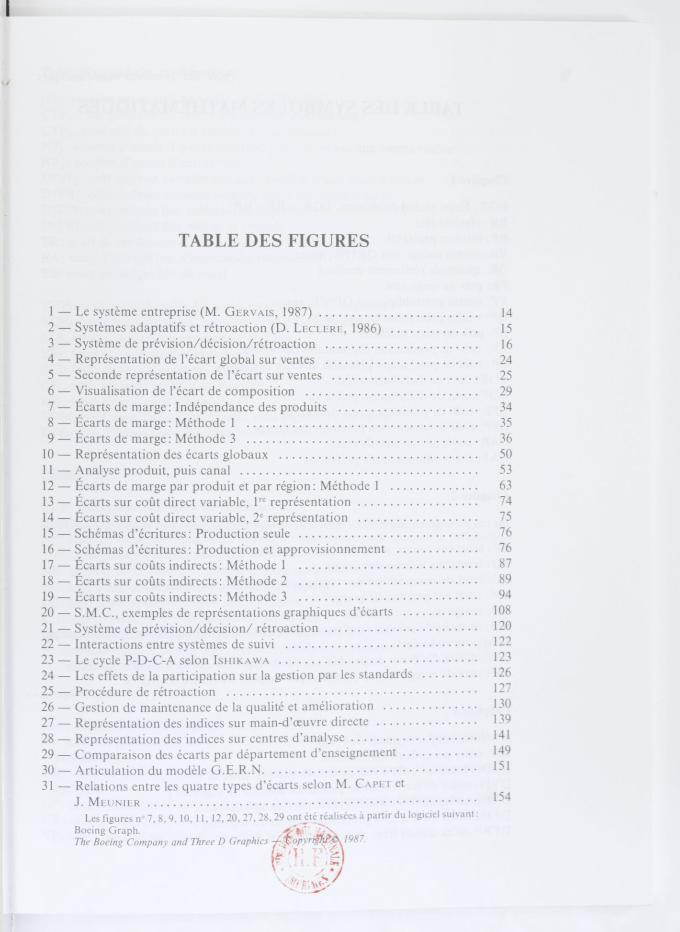

TABLE DES FIGURES

1 — Le système entreprise (M. GERVAIS, 1987) 14 2 — Systèmes adaptatifs et rétroaction (D. LECLERE, 1986) 15 3 — Système de prévision/décision/rétroaction 16 4 — Représentation de l'écart global sur ventes 24 5 — Seconde représentation de l'écart sur ventes 25 6 — Visualisation de l'écart de composition 29 7 — Écarts de marge : Indépendance des produits 34 8 — Écarts de marge : Méthode 1 35 9 — Écarts de marge : Méthode 3 36

10 — Représentation des écarts globaux 50 11 — Analyse produit, puis canal 53 12 — Écarts de marge par produit et par région: Méthode 1 63 13 — Écarts sur coût direct variable, lre représentation 74 14 — Écarts sur coût direct variable, 2e représentation 75 15 — Schémas d'écritures: Production seule 76 16 — Schémas d'écritures: Production et approvisionnement 76 17 — Écarts sur coûts indirects: Méthode 1 87 18 — Écarts sur coûts indirects: Méthode 2 89 19 — Écarts sur coûts indirects : Méthode 3 94 20 — S.M.C., exemples de représentations graphiques d'écarts 108 21 — Système de prévision/décision/ rétroaction 120 22 — Interactions entre systèmes de suivi 122 23 — Le cycle P-D-C-A selon ISHIKAWA 123 24 — Les effets de la participation sur la gestion par les standards . . . . . . . . . 126 25 — Procédure de rétroaction 127 26 — Gestion de maintenance de la qualité et amélioration 130 27 — Représentation des indices sur main-d'œuvre directe 139 28 — Représentation des indices sur centres d'analyse 141 29 — Comparaison des écarts par département d'enseignement 149 30 — Articulation du modèle G.E.R.N 151 31 — Relations entre les quatre types d'écarts selon M. CAPET et

J. MEUNIER . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . * * " « * 154 Les figures n° 7, 8, 9, 10, 11, 12, 20, 27, 28, 29 ont été réalisées à partir du logiciel suivant :

Boeing Graph. The Boeing Company and Three D Graphics -,, . yn, - v<5 7.

TABLE DES SYMBOLES MATHÉMATIQUES

Chapitre 1 :

EGR : Écart global de résultat, EGR = RR - RP RR : résultat réel RP : résultat préétabli VR: ventes réelles, soit QR*PR, avec: QR : quantités réellement vendues PR : prix de vente réel VP: ventes préétablies, soit QP*PP, avec: QP : ventes préétablies en quantités PP : prix de vente préétabli CR : coût de production réel unitaire des ventes CP : coût de production préétabli unitaire des ventes CDR : coût de distribution réel CDP : coût de distribution préétabli CPR: coût de production réel des ventes CPP : coût de production préétabli des ventes CAR : coûts administratifs réels CAP : coûts administratifs préétablis

Chapitre 2 :

En cas de segmentation, les symboles ci-avant sont indexés en i pour les n produits

EV : écart sur ventes, subit des décompositions différentes selon les analyses EQ : écarts sur volume des ventes EC : écart de composition des ventes (quelle que soit la méthode) EM : écart sur prix (ou de marge) MP : marge moyenne préétablie KPi: quantité du produit i qui aurait dû être vendue pour conserver l'homothétie par

rapport au budget CAi : chiffre d'affaires du produit i homothétique du chiffre d'affaires préétabli TM : taux de marge moyen préétabli par rapport au chiffre d'affaires

Chapitre 3 :

i: indexation par segment de vente ED : écart sur coût de distribution EDDi : écart sur coût direct de distribution du produit i DVPi : coûts directs variables préétablis affectés au segment i DVRi : coûts directs variables réels affectés au segment i DFPi: coûts directs fixes préétablis affectés au segment i DFRi: coûts directs fixes réels affectés au segment i

j: indexation par centre d'analyse de distribution CTPj : coût préétabli du centre d'analyse de distribution j CTRj : coût réel du centre d'analyse de distribution j NPj: nombre d'unités d'œuvre préétabli correspondant aux ventes réelles NRj : nombre d'unités d'œuvre réel DIVPj : coût indirect variable unitaire préétabli d'une unité d'œuvre DIVRj: coût indirect variable unitaire réel d'une unité d'œuvre DIFPj: coût indirect fixe préétabli de la période DIFRj : coût indirect fixe réel de la période ER: écart de rendement EA: écart d'activité (ou d'imputation rationnelle) EB: écart de budget (ou de frais)

VUPi: coût variable préétabli d'une unité vendue du segment i VURi: coût variable réel d'une unité vendue du segment i EQi: écart sur quantités vendues du segment i EVi: écart sur volume du segment i ECi: écart de composition du segment i EPi: écart sur coût variable du segment i EFi: écart sur coût fixe du segment i VUM: coût variable unitaire moyen, tous segments confondus K: facteur d'homothétie des quantités vendues

Chapitre 5:

EGP: écart global sur coûts de production EPDV: écart global sur coûts de production directs et variables NP: nombre standard d'unités de facteur à consommer pour assurer la production

réelle NR: nombre réel d'unités de facteur consommées CP: coût d'acquisition unitaire préétabli du facteur CR: coût d'acquisition unitaire réel du facteur k: standard unitaire de consommation du facteur CUS: coût moyen unitaire de facteurs substituables H: coefficient d'homothétie entre ventes préétablies et réelles

Chapitre 6:

US: nombre normal d'unités d'œuvre, ou capacité d'activité ko: nombre standard d'unités d'œuvre nécessaire à 1 obtention d une unité de

produit UB: nombre d'unités d'œuvre nécessaire à la mise en œuvre de la production

budgétée UP: nombre d'unités d'œuvre nécessaire à la mise en œuvre de la production réelle UR: nombre réel d'unités d'œuvre VP: coût standard variable d'une unité d'œuvre

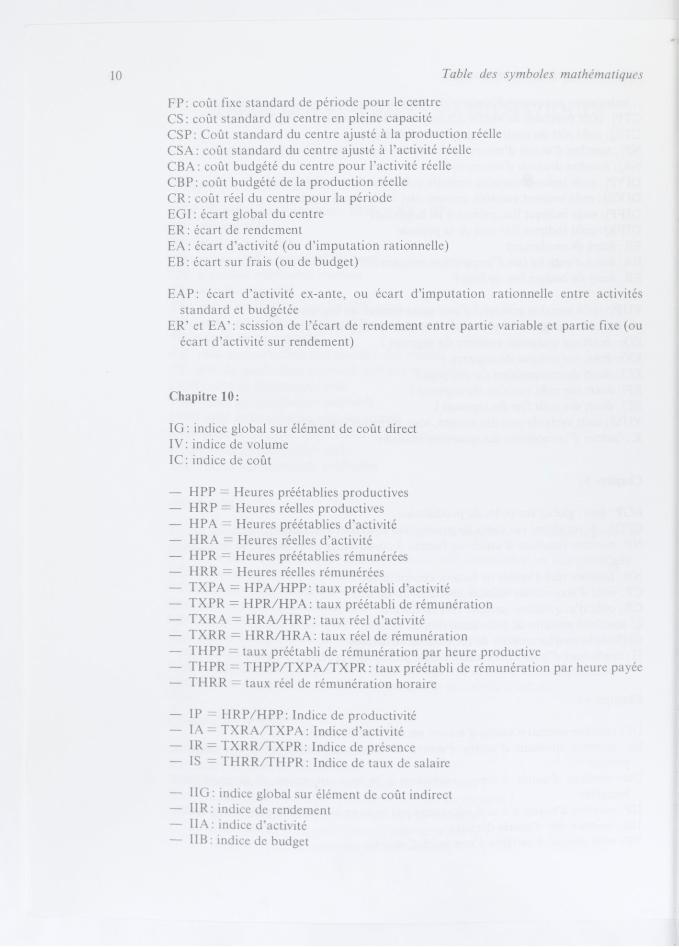

FP: coût fixe standard de période pour le centre CS: coût standard du centre en pleine capacité CSP: Coût standard du centre ajusté à la production réelle CSA: coût standard du centre ajusté à l'activité réelle CBA: coût budgété du centre pour l'activité réelle CBP: coût budgété de la production réelle CR: coût réel du centre pour la période EGI : écart global du centre ER: écart de rendement EA: écart d'activité (ou d'imputation rationnelle) EB : écart sur frais (ou de budget)

EAP: écart d'activité ex-ante, ou écart d'imputation rationnelle entre activités standard et budgétée

ER' et EA': scission de l'écart de rendement entre partie variable et partie fixe (ou écart d'activité sur rendement)

Chapitre 10:

IG: indice global sur élément de coût direct IV : indice de volume IC: indice de coût

— HPP = Heures préétablies productives — HRP = Heures réelles productives — HPA = Heures préétablies d'activité — HRA = Heures réelles d'activité — HPR = Heures préétablies rémunérées — HRR = Heures réelles rémunérées — TXPA = HPA/HPP: taux préétabli d'activité — TXPR = HPR/HPA: taux préétabli de rémunération — TXRA = HRA/HRP: taux réel d'activité — TXRR = HRR/HRA: taux réel de rémunération — THPP = taux préétabli de rémunération par heure productive — THPR = THPP/TXPA/TXPR : taux préétabli de rémunération par heure payée — THRR = taux réel de rémunération horaire

— IP = HRP/HPP: Indice de productivité — IA = TXRA/TXPA: Indice d'activité — IR = TXRR/TXPR: Indice de présence — IS = THRR/THPR: Indice de taux de salaire

— I IG : indice global sur élément de coût indirect — IIR : indice de rendement — IIA: indice d'activité — IIB : indice de budget

Chapitre 11 :

Le suffixe s signifie standard et le suffixe r réel

— S: salaire annuel d'un enseignant — h: charge hebdomadaire d'enseignement d'un enseignant — n: nombre d'enseignants — f: frais généraux par enseignant — F : frais généraux fixes — t : taille moyenne des sections — N : nombre hebdomadaire d'heures de crédit/étudiant

— EA: écart d'absorption des frais fixes — ETs: écart sur taille des sections — ECE: écart sur charge d'enseignement — ETS : écart sur taux de salaire — EFGV : écart sur frais généraux variables — EFGF : écart sur frais généraux fixes

Chapitre 12:

Les suffixes 0 et 1 désignent les années correspondantes, le suffixe S désigne les prévisions effectuées en 0 pour l'année 1. — Q: quantités vendues du produit i, (n produits) — P: prix de vente unitaire du produit i — F: quantité employée du facteur j, (p facteurs) — C: coût d'acquisition du facteur j — B: bénéfice de l'année

— SRR1: surplus rétrospectif, entre réel 1 et réel 0 — SRPO: surplus de progrès, entre prévu 1 et réel 0 — SPR1: surplus de réalisation, entre réel 1 et prévu 1

— EGS: écart global de surplus

UDERZO & GOSCINNY (Le Devin, p. 9, Dargaud)

Chapitre 1 - Principes généraux

Toute organisation soucieuse de planifier son activité doit: — se fixer un but à atteindre, compte tenu de ses désirs, de ses possibilités et des

opportunités que lui offre son environnement ; — se donner les moyens d'y parvenir, tant sur le plan humain que sur le plan

matériel; — décider des choix les plus appropriés et les mettre en oeuvre ; — contrôler a posteriori que le but était correctement défini, que les moyens

adéquats ont été mis en œuvre correctement et mesurer le degré de réalisation.

Cet ouvrage est consacré à cette dernière étape, c'est-à-dire à la mise en œuvre d'un système de contrôle opérationnel dont l'objet est de comparer la réalité aux plans et budgets, de manière à mesurer le degré d'accomplissement des objectifs, afin de :

— mesurer les performances; — détecter et corriger les faiblesses internes en vue de leur non-reproduction dans

le futur.

En tant que tel, le contrôle opérationnel apparaît donc comme la pièce régulatrice de la qualité du système de pilotage de l'organisation.

SECTION 1. CONTROLE DE GESTION ET RÉTROACTION

Si on considère une organisation comme un système dynamique, finalisé et coordonné (au moins partiellement), la fonction pilotage est au centre du système et on peut affirmer avec M. Gervais (1987) que le pilote:

«— fixe les objectifs, c'est-à-dire qu'il détermine la plage des valeurs admissibles pour les variables essentielles et précise la trajectoire à employer pour atteindre ces valeurs ;

— détermine les variables d'action possibles ; — contrôle l'évolution du système, en comparant les valeurs réalisées des

variables essentielles aux valeurs attendues et en mettant en marche les variables d'actions (en agissant sur certains intrants) si l'écart obtenu est trop important. »

Figure 1. — Le système entreprise [M. GERVAIS, 1987].

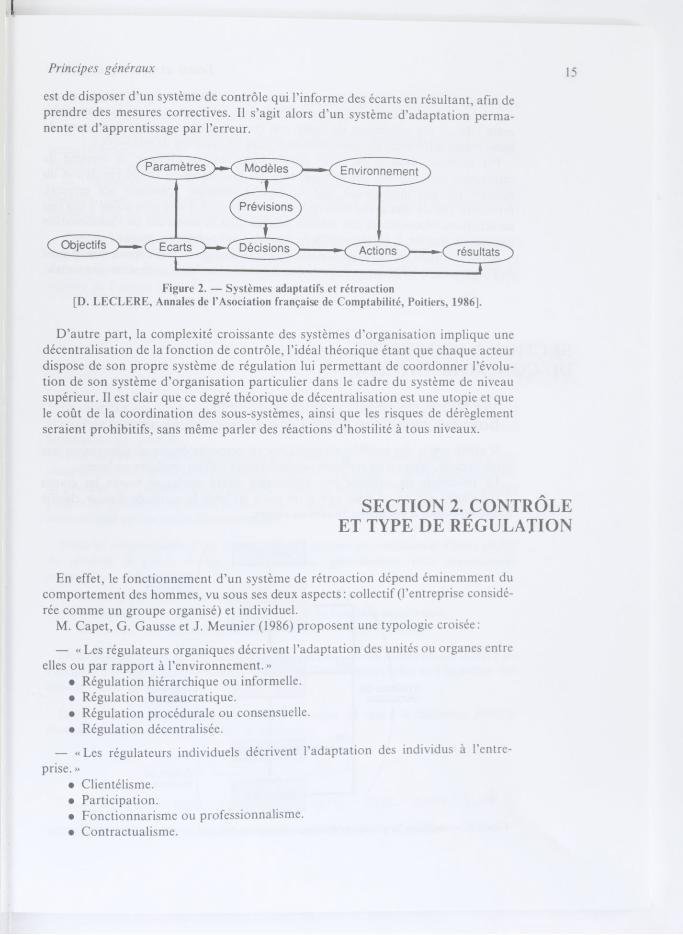

L'imperfection de la perception de l'environnement et a fortiori de la prévision de son évolution implique que le système de prise de décision demeure imparfait et que, même dans l'hypothèse où la phase d'action, ou de mise en œuvre, n'est marquée par aucune défaillance, il apparaît nécessairement un écart entre prévisions/décisions et réalisations.

D. Leclère (1986) montre qu'il est logique « d'identifier le fonctionnement d'un système de contrôle de gestion à un problème de régulation cybernétique » :

D'une part, l'impossibilité de disposer d'un système d'information et de prévision entièrement fiables exclut toute procédure d'optimalisation. Le gestionnaire est donc en permanence « confronté aux résultats de ses propres erreurs », et son seul recours

est de disposer d'un système de contrôle qui l'informe des écarts en résultant, afin de prendre des mesures correctives. Il s'agit alors d'un système d'adaptation perma- nente et d'apprentissage par l'erreur.

Figure 2. — Systèmes adaptatifs et rétroaction [D. LECLERE, Annales de l'Asociation française de Comptabilité, Poitiers, 1986].

D'autre part, la complexité croissante des systèmes d'organisation implique une décentralisation de la fonction de contrôle, l'idéal théorique étant que chaque acteur dispose de son propre système de régulation lui permettant de coordonner l'évolu- tion de son système d'organisation particulier dans le cadre du système de niveau supérieur. Il est clair que ce degré théorique de décentralisation est une utopie et que le coût de la coordination des sous-systèmes, ainsi que les risques de dérèglement seraient prohibitifs, sans même parler des réactions d'hostilité à tous niveaux.

SECTION 2. CONTRÔLE ET TYPE DE RÉGULATION

En effet, le fonctionnement d'un système de rétroaction dépend éminemment du comportement des hommes, vu sous ses deux aspects: collectif (l'entreprise considé- rée comme un groupe organisé) et individuel.

M. Capet, G. Gausse et J. Meunier (1986) proposent une typologie croisée:

— « Les régulateurs organiques décrivent l'adaptation des unités ou organes entre elles ou par rapport à l'environnement.»

• Régulation hiérarchique ou informelle. • Régulation bureaucratique. • Régulation procédurale ou consensuelle. • Régulation décentralisée.

— « Les régulateurs individuels décrivent l'adaptation des individus à 1 'entre- prise. »

w Clientélisme. • Participation. • Fonctionnarisme ou professionnalisme. • Contractualisme.

v u i b ê r F jÊÊÊttammÊltjl

gestion

é c a r t s e t c o n t r ô l e b u d g é t a i r e

A g r é g é d e s T e c h n i q u e s é c o n o m i q u e s d e G e s t i o n , D o c t e u r è s S c i e n c e s d e G e s - t i o n ( U n i v e r s i t é d e P a r i s 1), P r o f e s s e u r à l ' U n i v e r s i t é d e P a r i s V (1. U. T. d e P a r i s ) e t à l ' I n s t i t u t d ' A d m i n i s t r a t i o n d e s E n t r e p r i s e s d e P a r i s , C l a u d e C o s s u a c o m m e n c é p a r e n s e i g n e r d a n s l ' e n s e i g n e m e n t s e c o n d a i r e a v a n t d e m e n e r u n e c a r r i è r e u n i v e r - s i t a i r e . \

S e s r e c h e r c h e s o n t e s s e n t i e l l e m e n t p o r t é s u r l e s s t r u c t u r e s e n c o m p t a b i l i t é a n a - l y t i q u e e t e n c o n t r ô l e d e g e s t i o n , d o n t u n e t h è s e d e s p é c i a l i t é s u r les é c a r t s , a v e c p o u r c h a m p s d ' a p p l i c a t i o n p r i v i l é g i é s la g e s t i o n d e s o r g a n i s a t i o n s t o u r i s t i q u e s e t h ô t e l i è r e s a i n s i q u e l a g e s t i o n d e s é t a b l i s s e m e n t s d ' e n s e i g n e m e n t s u p é r i e u r .

L e con t rô l e des b u d g e t s p a r la m é t h o d e d e s éca r t s , s e lon le p r inc ipe de ges t ion p a r excep t ion , i m p l i q u e u n e vis ion g loba le de l ' a n a l y s e et, p a r t a n t , une cons t ruc t ion s y n t h é t i q u e a u t o u r d ' u n e un i t é de m e s u r e c o m m u n e qui ne p e u t ê t r e que l 'un i té moné - t a i re .

C e t t e cons t ruc t i on s e r t d ' i n d i c a t e u r de p e r f o r m a n c e s a u x d i f fé ren t s r e s p o n s a b l e s b u d g é t a i r e s m a i s , d a n s u n souci de d é c e n t r a l i s a t i o n , n ' e s t p a s exc lus ive d ' u n e m e s u r e d e s p e r f o r m a n c e s en t e r m e s p u r e m e n t q u a n t i t a t i f s à l ' u s age d e s o p é r a t i o n n e l s a u x n i v e a u x les p lu s d é c e n t r a l i s é s .

L o i n d ' ê t r e d é m o d é e c o m m e le p r é t e n d e n t ce r t a in s , l ' a n a l y s e des éca r t s do i t t rou- ver u n r e n o u v e a u d a n s le c a d r e de po l i t iques de con t rô le de qua l i t é to ta le , de zéro- d é f a u t e t p a r l ' i m p l a n t a t i o n de cerc les de qua l i t é .