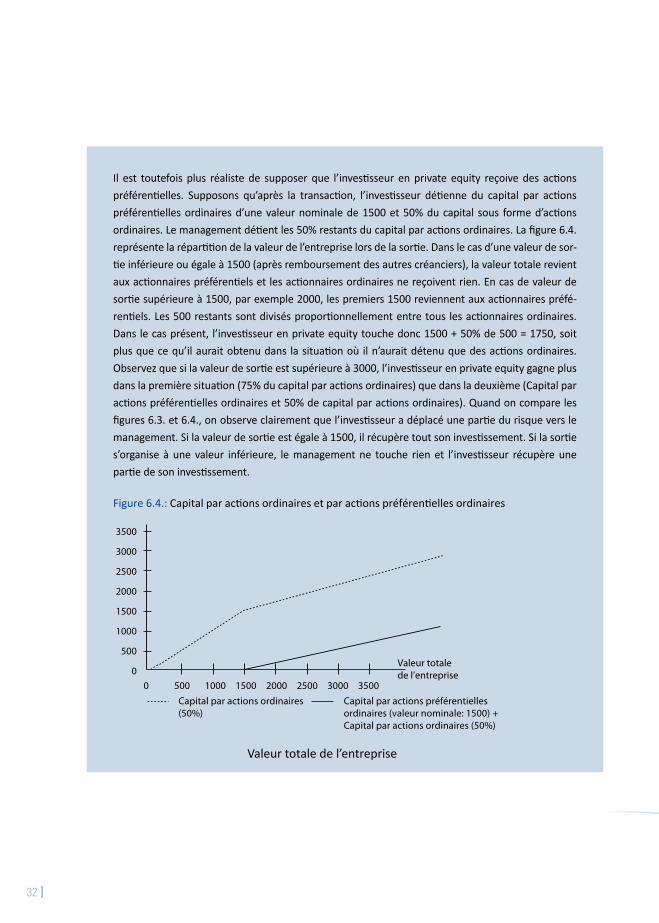

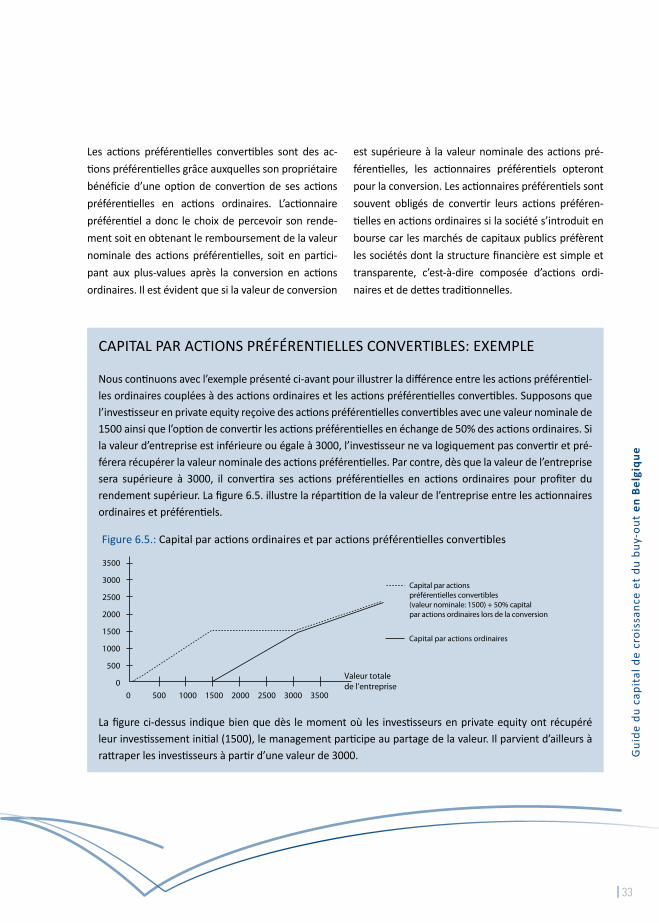

L'architecture de l'Arbre - Croissance et Ramification du Houppier, Hochstetter, Marie, CFPPAH

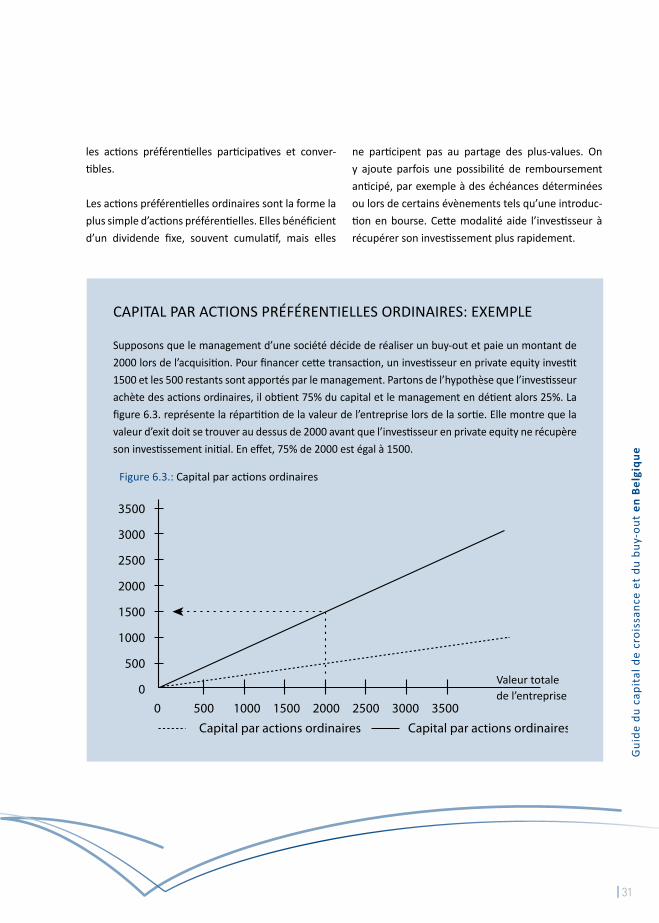

Sophie Manigart tom VanaCKEr Olivier WitMEur

Capital dE CrOiSSanCE Et du buy-Out En bElgiquE

WWW.VEnturE-Capital.bE

aV

EC l

E SO

ut

iEn

VErSiOn 2.0 | MarS 2011iSbn 9789078858812

guidE du

Gu

ide

du

cap

ital

de

cro

issa

nce

et

du

bu

y-o

ut

en B

elgi

qu

e

| 1

PRÉFACE

Chers lecteurs,

Le private equity - également appelé ‘capital investissement’ – reste encore méconnu et mal compris dans

notre société. Il joue pourtant un rôle important dans le développement des entreprises en mettant à leur

disposition les moyens financiers nécessaires à leur développement à moyen et long terme. Chaque année,

les investisseurs en private equity investissent dans environ deux cents dossiers rien qu’en Belgique et

mettent à disposition des entreprises des capitaux propres, le plus souvent dans un contexte de croissance.

L’année dernière, la BVA a publié un guide traitant du segment du venture capital, en d’autres mots du

financement de jeunes entreprises, souvent technologiques, durant les premières années de leur existence.

Cette année, nous avons travaillé avec la même équipe sur un nouveau guide décrivant comment le private

equity contribue au développement d’entreprises plus matures et ce par la mise à disposition de capital de

croissance et de capital pour le financement de buy-outs. Il s’agit typiquement d’un segment où évoluent

nombre de PME belges très dynamiques ainsi que des plus grosses entreprises avec lesquelles le secteur

noue des partenariats.

Ce guide, écrit par des académiciens renommés de la Vlerick Management School, Université de Gand et de

la Solvay Brussels School, illustre les concepts d’une façon simple. Il a pour objectif de démystifier le private

equity auprès de chefs d’entreprises et de leurs conseillers.

Au nom de la Belgian Venture Capital & Private Equity Association asbl (“BVA”), nous vous souhaitons une

bonne lecture!

Guy Geldhof

Secrétaire-Général du

Belgian Venture Capital &

Private Equity Association asbl

Pour plus d’information sur la BVA et ses activités, visitez le site www.bva.be.

Koen Dejonckheere

Président du Belgian Venture

Capital & Private Equity Association asbl

CEO Gimv

2 |

Ce guide a été écrit par le Prof. dr. ir. Sophie Manigart, le dr. Tom Vanacker et le Prof. dr. Olivier Witmeur avec le soutien du Belgian Venture Capital & Private Equity Association asbl.

Vous pouvez leur adresser vos questions via le site www.venture-capital.be

Sophie MAnigARt

Sophie Manigart est associée de la Vlerick Leuven Gent Management School où elle est titulaire de la Chaire Gimv en Private Equity. Elle est éga-lement professeur à l’Université de Gand (Universiteit Gent). Spécialisée dans le financement d’entreprises (angel financing, venture capital et

private equity), elle a écrit de nombreux articles et livres sur le sujet. Elle siège au sein du comité d’investissement du Baekeland Fonds II (fonds pour spin-offs de l’Université) et administrateur dans plusieurs organisations.

tom VAnACkER

Tom Vanacker est attaché au département comptabilité et financement d’entreprises de l’Université de Gand (Universiteit Gent) en tant que cher-cheur post-doctoral. Il a obtenu son doctorat en sciences économiques appliquées à l’Université de Gand en 2009 alors qu’il était également

‘research fellow’ à la Carlson School of Management (Université du Minnesota). Il s’inté-resse principalement à la relation entre le financement et la croissance des entreprises non cotées en bourse.

Gu

ide

du

cap

ital

de

cro

issa

nce

et

du

bu

y-o

ut

en B

elgi

qu

e

| 3

Olivier WitMEuR

Olivier Witmeur est professeur à la Solvay Brussels School of Economics and Management (Université libre de Bruxelles) où il est titulaire de la Chaire Bernheim d’Entrepreneuriat. Il est spécialisé dans les stratégies de création, croissance et financement de jeunes entreprises. Il est égale-

ment président du Conseil de la Politique Scientifique pour la Région Bruxelles-Capitale, ainsi qu’administrateur de plusieurs entreprises. Auparavant, il a été entrepreneur dans une société à croissance rapide et directeur de l’EEBIC, un incubateur pour sociétés innovantes à Bruxelles.

4 |

TABLE DE MATIÈRES

PRÉFACE P. 1

1. intRODuCtiOn P. 5

2. Qu’ESt-CE QuE LE CAPitAL DE CROiSSAnCE, D’EXPAnSiOn Ou DE DÉVELOPPEMEnt? P. 9

3. DEFinitiOn, tyPES Et FORMES DE buy-OutS P. 11

4. LE PROCESSuS D’inVEStiSSEMEnt Et LA RECHERCHE D’ inVEStiSSEuRS ASSORtiS P. 15

5. intRODuCtiOn DAnS LES PRinCiPALES tECHniQuES DE VALORiSAtiOn P. 22

6. inStRuMEntS FinAnCiERS utiLiSES PAR LES inVEStiSSEuRS PRiVAtE EQuity P. 27

7. LE RÔLE DES inVEStiSSEuRS PRiVAtE EQuity APRèS L’inVEStiSSEMEnt P. 36

8. LA SORtiE Ou L’EXit P. 44

9. QuELQuES EXEMPLES P. 50

bibLiOgRAPHiE P. 52

Gu

ide

du

cap

ital

de

cro

issa

nce

et

du

bu

y-o

ut

en B

elgi

qu

e

| 5

INTRODUCTION

Il est aujourd’hui bien connu qu’une très petite

minorité des petites et moyennes entreprises sont

à l’origine de la grande majorité des innovations et

des créations nettes d’emplois de nos économies.

Un des plus grands défis pour les entrepreneurs à la

tête de ces entreprises est de trouver des ressources

financières adaptées à leur stratégie de croissance.

En effet, des moyens importants sont souvent in-

dispensables pour, par exemple, poursuivre un plan

d’investissements ambitieux ou disposer d’un fonds

de roulement suffisamment solide pour faire face à

une croissance rapide.

Au fil du temps, de nombreux instruments finan-

ciers, parfois complexes de prime abord, ont vu le

jour. Pour l’entrepreneur, une bonne connaissance

des différentes possibilités est primordiale avant

d’organiser la levée des moyens financiers corres-

pondant aux besoins de l’entreprise et de ses action-

naires. Une connaissance insuffisante ou erronée de

certaines alternatives peut mener à une structure fi-

nancière sous-optimale et, par voie de conséquence,

entrainer l’abandon d’opportunité de croissance, des

difficultés financières, des tensions entre financiers

ou actionnaires, voire pire, la faillite.

L’objectif de ce guide est d’assurer une meilleure

compréhension du rôle et de l’intérêt du ‘private

equity’ en tant que mode de financement destiné

à soutenir la croissance ou faciliter la transmission

d’une entreprise. Il s’adresse aux entrepreneurs,

aux actionnaires de PME et toutes les autres parties

intéressées par ces entreprises : les comptables, les

banquiers, les consultants, les responsables poli-

tiques, les fonctionnaires, …

Le ‘private equity’ (en abrégé: PE), parfois nommé

en français ‘capital-risque’ ou ‘capital-investisse-

ment’, est un mode de financement à moyen terme

sous forme de (quasi) fonds propres pour des so-

ciétés non cotées en bourse et à fort potentiel de

croissance. Les investisseurs en private equity ne

se limitent toutefois pas à la mise à disposition de

financement, ils sont également des partenaires de

l’entreprise à qui ils prodiguent des conseils straté-

giques ou opérationnels et pour qui ils sollicitent

activement leur réseau de relations.

Il subsiste encore trop de mythes autour du private

equity. Alors que les uns chantent ses louanges et le

décrivent comme un sauveur d’entreprises, d’autres

au contraire le qualifient de pratique qui ne fédère

que des assoiffés d’argent ou autres rapaces à la re-

cherche de gains toujours plus rapides. Ce manque

de connaissance est à l’origine de ce guide qui

entend donner une image aussi réaliste et objective

que possible du fonctionnement du private equity

et ainsi réfuter certaines idées reçues.

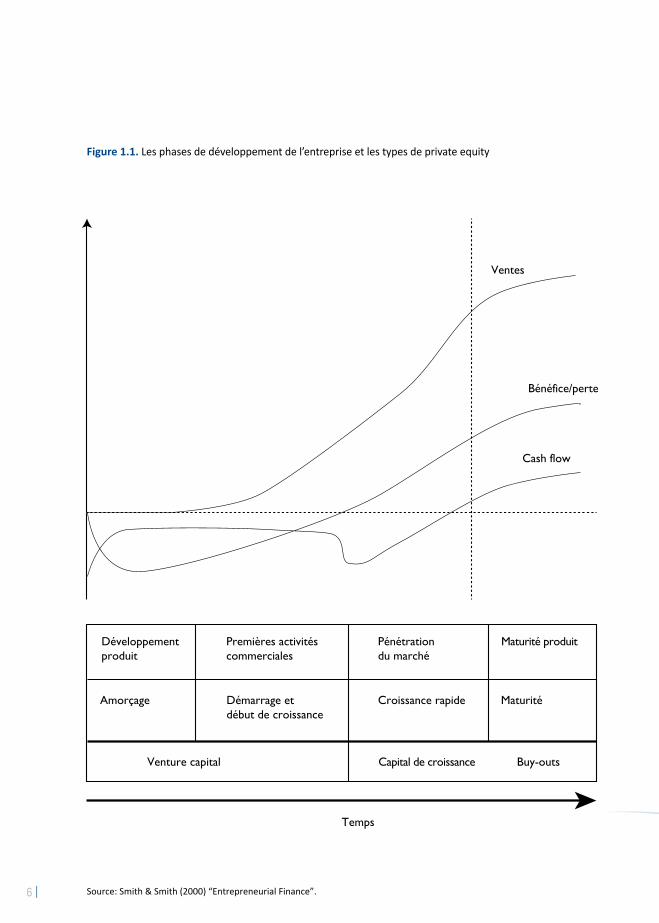

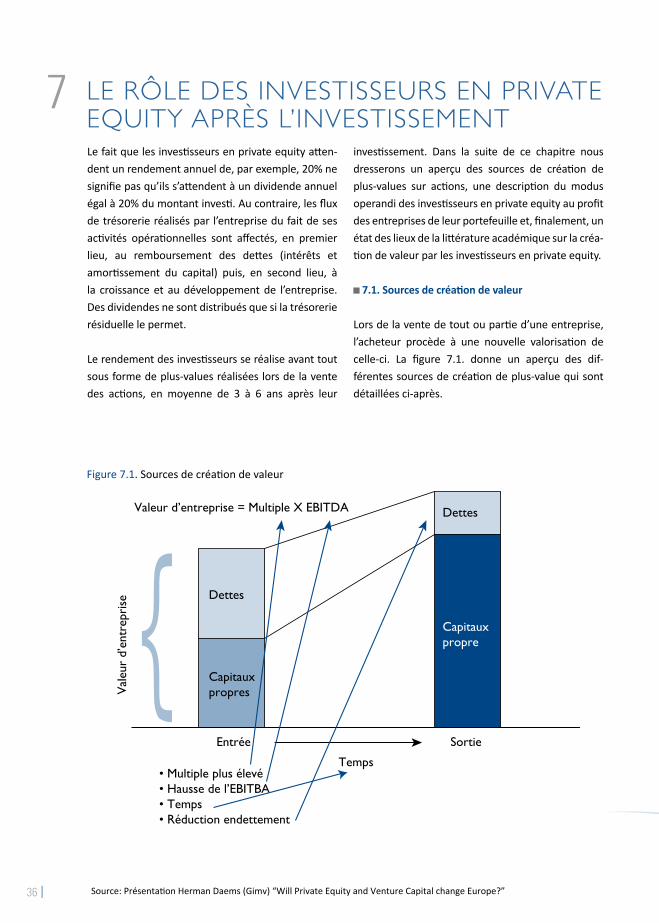

Le private equity ne correspond pas à une pratique

unique ou homogène. La figure 1.1. schématise les

différentes formes d’investissement qu’il recouvre

en fonction des phases de développement de l’en-

treprise ; depuis le financement en capital du dé-

marrage des sociétés (on parle de ‘venture capital’),

jusqu’à la reprise de l’entreprise (on parle de ‘buy

out’) en passant par le financement de la croissance

(on parle de ‘capital de croissance’).

6 |

Figure 1.1. Les phases de développement de l’entreprise et les types de private equity

Source: Smith & Smith (2000) “Entrepreneurial Finance”.

Ventes

Bénéfice/perte

Cash flow

Développementproduit

Premières activitéscommerciales

Pénétrationdu marché

Maturité produit

Amorçage Démarrage etdébut de croissance

Croissance rapide Maturité

Venture capital Capital de croissance Buy-outs

Temps

Gu

ide

du

cap

ital

de

cro

issa

nce

et

du

bu

y-o

ut

en B

elgi

qu

e

| 7

Dans un premier guide publié en 2009, le “Guide

du Venture Capital en Belgique”, nous avions mis

l’accent sur le ‘venture capital’ qui ne représente

qu’une partie de l’activité du private equity destinée

aux jeunes entreprises. Avec ce nouveau guide nous

mettons maintenant l’accent sur le rôle et l’utilisation

du private equity dans les entreprises plus matures.

Nous nous intéressons plus particulièrement à

trois situations. Primo, même quand elle est saine

et bien établie, une entreprise peut ressentir le

besoin de renforcer ses fonds propres, notamment

lors du développement ou lancement de nouveaux

produits, lorsqu’elle souhaite attaquer de nouveaux

marchés (internationaux) ou quand elle choisit de

racheter d’autres entreprises (on parle de ‘croissance

externe’). Secundo, il arrive qu’une équipe de ma-

nagement souhaite racheter une société existante.

Tertio, il se peut qu’un (groupe d’) actionnaire(s) -

même minoritaire(s) - souhaite racheter les actions

d’un autre (groupe d’) actionnaire(s) comme c’est

parfois notamment le cas dans certaines entreprises

familiales où une branche d’une famille peut sou-

haiter restructurer l’actionnariat. Dans la suite de ce

guide, nous parlerons de ‘capital de croissance’ pour

aborder la première situation et de ‘Buy-Out’ pour

les deux autres.

• Les alternatives au Private Equity

Il existe bien entendu des alternatives au private equi-

ty. Les trois plus fréquentes sont l’autofinancement,

le financement bancaire et la collaboration avec un

partenaire industriel.

POUR SAVOIR SI LE PRIVATE EqUITy PEUT VOUS INTéRESSER, IL SUFFIT DE RéPONDRE

AUx qUELqUES GRANDES qUESTIONS qUI SUIVENT :

• Acceptez-vous que de nouveaux actionnaires (minoritaires ou majoritaires) participent

à la vie de votre entreprise ?

• Acceptez-vous que des tiers participent aux processus décisionnel et stratégique

de votre entreprise ?

• Avez-vous l’ambition de croître et de créer plus de valeur avec votre entreprise ?

• L’équipe de management de l’entreprise est-elle prête à vous suivre dans vos plans ?

Dispose-t-elle de l’expérience requise ?

• Avez-vous un plan d’affaires bien ficelé ?

• Existe-t-il une possibilité de sortie réaliste pour les investisseurs qui vous soutiendraient dans les

prochaines années ? Envisagez-vous vous-même de sortir de votre entreprise?

Si vous avez répondu par l’affirmative à la plupart des questions ci-dessus, le private equity est sans

doute une forme de financement adaptée à vos ambitions.

8 |

• L’autofinancement

Un entrepreneur peut naturellement choisir d’utiliser

les fonds générés en interne par son entreprise pour

financer la croissance de celle-ci. Alternativement ou

complémentairement, l’entrepreneur peut injecter

des nouveaux moyens propres issus de son patrimoine

personnel ou solliciter sa famille et ses amis. Il s’agit

sans doute du mode de financement le plus simple

et le plus rapide. Le principal désavantage de cette

approche est de limiter le développement de l’entre-

prise. En effet, la croissance implique que l’entreprise

investisse dans de nouveaux actifs et qu’elle dispose

d’un fonds de roulement suffisant. Si les bénéfices ne

permettent pas de financer ces deux éléments, la so-

ciété se développe plus vite que ses moyens financiers

ne le permettent. Ceci peut conduire à une structure

financière déséquilibrée et, par voie de conséquence,

à des problèmes financiers. L’avantage du recours au

private equity est la possibilité de disposer de sommes

plus importantes qui permettent une augmentation

significative des fonds propres et donc une expansion

plus importante et/ou plus rapide.

• Le financement bancaire

Le financement bancaire est le mode de financement

le plus utilisé par les sociétés non cotées en bourse.

Néanmoins, les banques limitent leurs prêts en fonc-

tion de la capacité maximale de remboursement de

l’entreprise qui est déterminée par le cash flow de ses

activités quotidiennes. De plus, les banques exigent

des garanties : soit des garanties réelles sur les actifs

de l’entreprise, soit des garanties personnelles don-

nées par les actionnaires. Pour les entreprises dont la

capacité d’emprunt est limitée, qui disposent de peu

d’actifs ou d’actifs peu adaptés (tels que les actifs im-

matériels) ou pour les entrepreneurs déjà fortement

engagés financièrement, l’obtention d’un crédit addi-

tionnel peut s’avérer difficile, voire impossible. Face

à ces contraintes, le private equity apporte du capital

frais (représenté par de nouvelles actions). Il n’entame

pas la capacité d’endettement de l’entreprise et ne

demande aucune garantie complémentaire.

• Les partenaires industriels

Un partenaire industriel peut également soutenir la

croissance d’une entreprise de plusieurs façons. Une

première approche consiste à conclure des accords de

collaboration, notamment pour la recherche ou la dis-

tribution. Ceci permet de limiter les investissements

nécessaires à la croissance. Une autre possibilité

est d’ouvrir le capital à un partenaire industriel. En

agissant de la sorte, le partenaire industriel acquiert

généralement une meilleure connaissance de nou-

veaux domaines de recherche, de nouveaux marchés

qu’il n’explore pas activement lui-même. Ce type

d’intervention s’accompagne donc d’une plus-value

stratégique qui est bien souvent supérieure au rende-

ment attendu par un investisseur purement financier.

Gu

ide

du

cap

ital

de

cro

issa

nce

et

du

bu

y-o

ut

en B

elgi

qu

e

| 9

Qu’ESt-CE QuE LE CAPitAL DE CROiSSAnCE ?Une entreprise établie peut faire appel au private

equity pour soutenir sa croissance. On parle alors de

‘capital de croissance’, de ‘capital d’expansion’ ou de

‘capital de développement’.

Typiquement, une entreprise va d’abord utiliser ses

fonds propres pour financer ses investissements. Si

ceux-ci ne suffisent pas, elle financera ses projets par

des dettes bancaires ou autres. Si sa capacité d’endet-

tement est épuisée et s’il subsiste des opportunités

d’investissements intéressantes, il convient alors

d’envisager une augmentation de capital, c’est-à-dire

une émission de nouvelles actions. Ce capital frais

peut provenir de diverses parties : les actionnaires

existants, des partenaires industriels ou un marché

boursier. Le private equity constitue une autre alter-

native.

Les investisseurs en private equity cherchent typique-

ment à investir dans des entreprises établies qui ont

déjà fait leurs preuves, sont dotées d’une équipe de

management forte, disposent d’une position établie

sur leur marché et bénéficient de rentrées saines et

stables. L’existence d’opportunités de croissance, tant

internes qu’externes, est une autre dimension essen-

tielle. Ces entreprises peuvent être actives dans des

secteurs de pointe mais également dans des secteurs

très traditionnels. Ainsi, une stratégie de croissance

par acquisition peut s’avérer très attrayante dans

un secteur venu à maturité mais peu concentré. En

rachetant plusieurs petits concurrents, l’entreprise

peut atteindre une taille qui lui permet de réaliser des

économies d’échelle et ainsi devenir plus compétitive

que ses concurrents. Ensuite, lorsqu’une entreprise a

conquis une position dominante sur le marché local,

la croissance peut se poursuivre à l’étranger et/ou sur

de nouveaux marchés adjacents. On parle alors d’une

stratégie de ‘buy-and-build’.

Au delà de l’augmentation de capital liée à un projet

de croissance, l’appel au private equity peut aussi

résulter du souhait de certains actionnaires de vendre

leurs actions. Si la valeur des actions à racheter est

supérieure à ce que les actionnaires restants sont en

mesure de payer, un investisseur en private equity

peut aider à acheter le solde. Dans ce cas, il n’y a

pas d’augmentation de capital et les fonds propres

restent inchangés. En général, les investisseurs en

private equity sont uniquement intéressés par ce

type d’opération s’il existe de réelles perspectives

de croissance. De plus, dans la majorité des cas, il

devra également y avoir une capacité d’endettement

suffisante pour permettre le financement des futurs

investissements. Le cas échéant, l’investisseur en

private equity injectera aussi du capital de croissance

additionnel dans l’entreprise.

Enfin, le private equity constitue parfois une solution

pour aider au redressement d’entreprises en diffi-

culté, typiquement lorsque celles-ci sont incapables

de faire face à leurs engagements vis-à-vis de leurs

créanciers. Ces entreprises tenteront d’abord de

trouver une solution en interne, notamment en

restructurant leurs opérations ou en revendant des

actifs. Elles essaieront également de contracter de

nouvelles dettes et/ou de négocier un rééchelonne-

2

10 |

ment des dettes existantes. Ce type de stratégie n’est

bien entendu pas aisé à mettre en œuvre car peu de

créanciers sont prêts à y participer. Dans ce cas de

figure, pour autant que le plan de redressement soit

crédible, le private equity peut apporter une solution

en souscrivant à une augmentation de capital. Il va de

soi que cette opération se réalisera à une valorisation

plutôt basse. Ensuite, si la réorganisation porte ses

fruits, la valeur de l’entreprise se redresse rapide-

ment et l’investisseur réalise une très belle opération.

Gu

ide

du

cap

ital

de

cro

issa

nce

et

du

bu

y-o

ut

en B

elgi

qu

e

| 11

tyPES Et FORMES DE buy-OutS

3.1. Définition

On parle d’une transaction de ‘buy-out’ quand un

manager (ou une équipe de management) reprend

une entreprise et obtient ainsi une part importante

de son capital. L’entreprise à reprendre peut être

soit une entreprise familiale pour laquelle il n’y

a pas de successeur au sein de la famille, soit une

société cotée en bourse (une transaction appelée

“public-to-private”), soit encore un département

d’une entreprise plus grande.

La façon la plus simple et la plus courante pour

financer un buy-out consiste à compléter les fonds

propres du manager avec des dettes bancaires. La

plupart des petites transactions sont financées

de cette façon, sans que le terme de buy-out soit

utilisé.

Lors des transactions plus importantes, il est fré-

quent que le financement conjoint du management

et des banques soit insuffisant pour payer le prix de

rachat. C’est pourquoi ces transactions sont régu-

lièrement financées par une combinaison de fonds

propres, de dettes et de private equity. Notons que

dans la mesure où il existe peu de très grands fonds

de private equity en Belgique, les buy-outs les plus

importants impliquent presque toujours des fonds

étrangers.

La figure 3.1 précise la structure type d’un buy-out.

Une nouvelle société (Newco) est créée spéciale-

ment pour la transaction et achète l’entreprise cible

: soit ses actions, soit tout ou une partie de ses actifs

(on parle de ‘asset deal’). Pour financer l’achat,

Newco fait appel à plusieurs sources de finance-

ment : du capital (actions ordinaires ou préféren-

tielles,…) et de l’endettement (dettes classiques ou

mezzanine,…). Le capital est typiquement apporté

par le management et les investisseurs en private

equity. Le vendeur peut lui aussi y participer pour

une partie. Le financement par endettement est

pour sa part mis à disposition par des institu-tions

financières telles que les banques traditionnelles

mais aussi par des investisseurs spécialisés qui

proposent des financements dits ‘mezzanine’ (voir

chapitre 6) ou encore par le vendeur (on parle de

‘vendor loans’).

La figure 3.1. illustre le cas où Newco achète les ac-

tions de la société cible (‘transaction d’actions’).

Dans cette hypothèse, les actifs et les passifs sont

repris.

3

12 |

Une fois la transaction clôturée, Newco peut soit fu-

sionner avec la société cible, soit continuer à exister

comme une société de type holding. La décision de

fusionner ou non dépend d’aspects légaux, finan-

ciers et fiscaux que nous ne développons pas ici.

3.2. Types de buy-outs

Il n’existe pas de définition très précise de la notion

de ‘buy-out’. Différents termes sont souvent utilisés

comme synonymes alors qu’ils recouvrent des opéra-

tions assez différentes. Schématiquement, nous caté-

gorisons les buy-outs en fonction du type d’acheteurs

et de la structure financière de la transaction.

• Management Buy-Out

Un Management Buy-Out (MBO) est un buy-out

où l’équipe de management en place au sein de la

société cible est le principal acteur de l’opération.

Elle joue alors un rôle crucial lors des négociations

avec le(s) vendeur(s), éventuellement en partena-

riat avec des investisseurs externes. En fonction de

son apport financier et de la valeur de la société

cible, le management obtiendra une participation

majoritaire ou minoritaire dans le capital de Newco.

Ensuite, dans la mesure où l’équipe dispose du

savoir-faire et de l’expérience nécessaires pour la

poursuite du développement de l’entreprise, elle

joue un rôle critique dans le succès du MBO.

Figure 3.1. Structure typique d’un buy-out

SOURCES DE FINANCEMENT

PAR ENDETTEMENT

• Banques

• Investisseurs institutionnels

• Marchés de capitaux publics

• Vendeur

DETTES

• Dettes classiques

• Dettes ‘mezzanine’

• Obligations à rendement élevé

(‘High yield bonds’)

SOURCES DE FINANCEMENT PAR ACTIONS

• Management

• Investisseurs en private equity

• Vendeur

CAPITAUx PROPRES

• Capital par actions ordinaires

• Capital par actions préférentielles

• Prêts d’actionnaires

NEWCO

ENTREPRISE CIBLE

Gu

ide

du

cap

ital

de

cro

issa

nce

et

du

bu

y-o

ut

en B

elgi

qu

e

| 13

• Management Buy-In

Lors d’un Management Buy-In (MBI), c’est une

équipe externe qui prend le contrôle de l’entreprise

après le buy-out. Cette équipe, en général restreinte,

est souvent composée de dirigeants qui disposent

d’une grande expérience dans l’industrie de la

société cible. Elle n’est en général pas à l’origine de

l’opération, mais est plutôt contactée par des inves-

tisseurs en private equity après des négociations

avec le(s) vendeur(s).

Il arrive également que des managers externes à

l’entreprise participent à l’achat de la société cible

en partenariat avec (une partie de) l’équipe de

management en place, on parle alors de ‘buy-in

management buy-out’ (BIMBO).

La structure transactionnelle d’un MBI est compa-

rable avec celle d’un MBO. L’opération comporte

toutefois plus de risques car l’équipe de mana-

gement qui reprend les rênes de l’entreprise est

nouvelle. L’avantage d’un MBO est que l’équipe

en place dans la société cible a une bien meilleure

connaissance de celle-ci. Dans le cas d’un MBI, les

managers externes et les investisseurs n’ont pas

accès aux mêmes informations que les managers

internes, ce qui, par après, peut faire surgir des

problèmes dans la société reprise. Par contre, un

MBI présente l’avantage d’apporter un regard neuf

qui peut conduire à l’exploration de nouvelles stra-

tégies.

• Leveraged Buy-Out

Un Leveraged Buy-Out (LBO) est un buy-out financé

avec un endettement important. Dans de telles tran-

sactions, les investisseurs en private equity jouent

un rôle essentiel lors des négociations non seule-

ment avec le(s) vendeur(s) mais également avec les

pourvoyeurs de dettes afin d’optimiser la structure

financière. Vu l’importance de l’endettement et la

nécessité de rembourser les intérêts et le principal

du montant emprunté, tant les investisseurs en ca-

pital qu’en dettes veillent à disposer de mécanismes

de contrôle leur permettant d’intervenir si le mana-

gement ne répond pas aux attentes. Ainsi, les créan-

ciers ne demandent pas uniquement des garanties

mais ils attachent également de l’importance aux

montants et à la stabilité du résultat opérationnel

de la société. Pour limiter les risques, des clauses

restrictives sont donc intégrées dans les conventions

d’emprunt. Ces transactions s’accompagnent d’une

discipline de fer pour optimiser l’efficacité et créer

un maximum de valeur après la transaction.

• Autres types de buy-outs

Un Management-Employee Buy-Out (MEBO) est

une transaction de buy-out où le management et

une part importante des employés deviennent

actionnaires. Ces derniers détiennent typiquement

une participation minoritaire.

Dans le cas d’un Investor-Led Buy-Out (IBO), un

investisseur institutionnel ou private equity prend

le lead sur la transaction et reprend la société

cible directement du (des) vendeur(s). Suivant les

cas, l’investisseur choisit soit de garder l’équipe de

management en place, soit préfère en attirer une

nouvelle.

14 |

3.3. Origine des buy-outs

Les buy-outs trouvent leur origine dans diverses

situations :

• Succession au sein de sociétés familiales

Comme évoqué précédemment, les buy-outs

constituent souvent une solution aux problèmes de

succession dans des sociétés familiales lorsque les

propriétaires ou fondateurs décident de quitter la so-

ciété. Si aucun membre de la famille n’est en mesure

de gérer la société, la famille peut opter pour la vente

de l’entreprise à son équipe de management.

• Désinvestissement d’un département

Un buy-out est également une pratique fréquente

quand une entreprise souhaite se défaire d’une acti-

vité. Plusieurs raisons peuvent pousser des sociétés

industrielles ou holding à vendre certaines activités

(business units, filiales, participations, …). Ainsi, si une

société décide d’ajuster sa stratégie, il se peut que

certains départements ne cadrent plus avec celle-ci.

Un autre cas de figure se présente si une société est

confrontée à un problème opérationnel qui a pour

conséquence que le cash généré n’est plus suffisant

pour répondre aux engagements financiers. Cette

société se voit alors contrainte de vendre certains

départements ou activités pour renflouer sa tréso-

rerie. Dans d’autres situations, la législation sur la

concurrence peut imposer à une société la vente de

certaines unités.

Les buy-outs suite à un désinvestissement sont sou-

vent motivés par l’esprit d’entreprise de managers

qui voient des opportunités importantes au sein de

leur entité mais sont parfois dans l’incapacité de les

poursuivre à cause de la structure peu flexible de

leur entreprise ou du caractère non-stratégique de

leur entité. Un buy-out offre alors au management la

possibilité de saisir ces opportunités.

• Transaction ‘Public-to-private’

Dans une transaction ‘public-to-private’, le manage-

ment ou l’investisseur en private equity fait une offre

d’achat sur une société cotée en bourse pour ensuite

la délister. quand il s’agit de transactions à valeur éle-

vée, elles sont souvent caractérisées par un recours

important à l’endettement.

Les transactions public-to-private constituent égale-

ment une solution pour des petites sociétés cotées en

bourse dont les actions sont peu liquides et donc peu

attrayantes pour des investisseurs institutionnels. Pour

ces sociétés, le manque de liquidité limite les possibi-

lités de recherche de financement additionnel auprès

des investisseurs boursiers alors que, dans le même

temps, leurs actions sont souvent sous-valorisées. La

combinaison de ces facteurs créent une opportunité

de racheter des actions à un prix intéressant !

• Sortie d’un autre investisseur financier (‘Secondary’)

On parle de ‘secondary’ buy-out quand une société

qui a fait l’objet d’un buy-out réalise ultérieurement

un deuxième buy-out dans le but d’organiser la sortie

d’investisseurs du premier buy-out. Ces derniers ont

alors la possibilité de vendre leurs actions à de nou-

veaux investisseurs. A l’heure actuelle, les secondary

buy-outs sont de plus en plus fréquents.

Gu

ide

du

cap

ital

de

cro

issa

nce

et

du

bu

y-o

ut

en B

elgi

qu

e

| 15

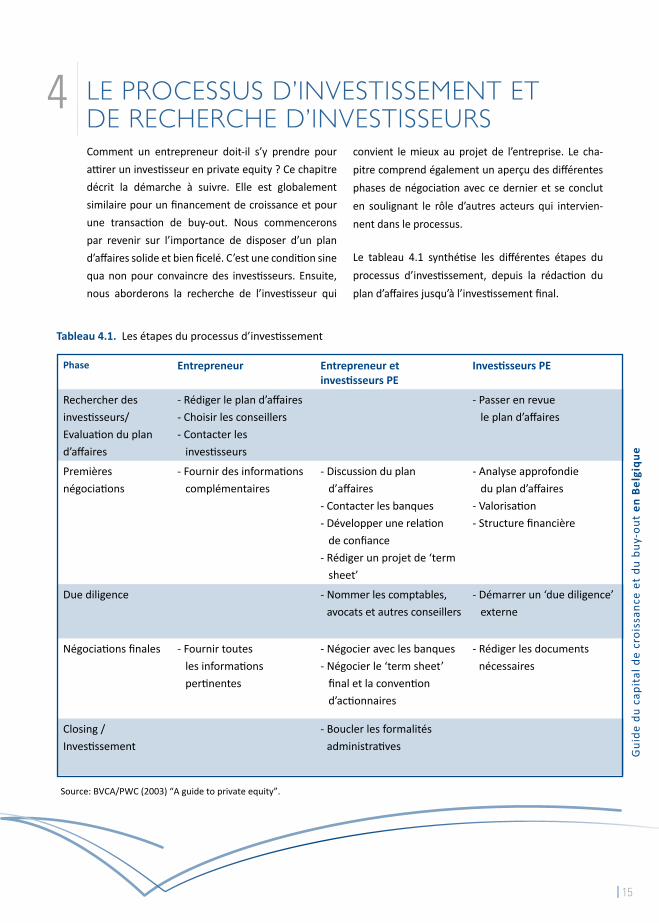

LE PROCESSuS D’inVEStiSSEMEnt Et DE RECHERCHE D’inVEStiSSEuRSComment un entrepreneur doit-il s’y prendre pour

attirer un investisseur en private equity ? Ce chapitre

décrit la démarche à suivre. Elle est globalement

similaire pour un financement de croissance et pour

une transaction de buy-out. Nous commencerons

par revenir sur l’importance de disposer d’un plan

d’affaires solide et bien ficelé. C’est une condition sine

qua non pour convaincre des investisseurs. Ensuite,

nous aborderons la recherche de l’investisseur qui

convient le mieux au projet de l’entreprise. Le cha-

pitre comprend également un aperçu des différentes

phases de négociation avec ce dernier et se conclut

en soulignant le rôle d’autres acteurs qui intervien-

nent dans le processus.

Le tableau 4.1 synthétise les différentes étapes du

processus d’investissement, depuis la rédaction du

plan d’affaires jusqu’à l’investissement final.

4

Phase Entrepreneur Entrepreneur et investisseurs PE

Investisseurs PE

Rechercher des

investisseurs/

Evaluation du plan

d’affaires

- Rédiger le plan d’affaires

- Choisir les conseillers

- Contacter les

investisseurs

- Passer en revue

le plan d’affaires

Premières

négociations

- Fournir des informations

complémentaires

- Discussion du plan

d’affaires

- Contacter les banques

- Développer une relation

de confiance

- Rédiger un projet de ‘term

sheet’

- Analyse approfondie

du plan d’affaires

- Valorisation

- Structure financière

Due diligence - Nommer les comptables,

avocats et autres conseillers

- Démarrer un ‘due diligence’

externe

Négociations finales - Fournir toutes

les informations

pertinentes

- Négocier avec les banques

- Négocier le ‘term sheet’

final et la convention

d’actionnaires

- Rédiger les documents

nécessaires

Closing /

Investissement

- Boucler les formalités

administratives

Source: BVCA/PWC (2003) “A guide to private equity”.

Tableau 4.1. Les étapes du processus d’investissement

16 |

“CONCOURS DE BEAUTE”

Malgré leur sélectivité, il n’est pas rare de voir des fonds de private equity se concurrencer pour inves-

tir dans les meilleurs buy-outs et les meilleures équipes de management. Dans ce contexte, certains

intermédiaires organisent des “concours de beauté” où un nombre limité d’investisseurs sont invités à

faire une première offre sur base d’un plan d’affaires. La phase de due diligence en profondeur et les

négociations ne sont alors poursuivies qu’avec l’investisseur qui a soumis l’offre la plus avantageuse.

Les entrepreneurs ont ainsi plus de choix et de pouvoir de négociation pour sélectionner les partenai-

res financiers qui correspondent le mieux à leurs ambitions et attentes.

Il faut savoir que les “concours de beauté” ne se font presque jamais lors d’investissements dans de

jeunes entreprises par les fonds de venture capital. En effet, la connaissance spécifique du secteur par

l’investisseur et la prise de connaissance progressive du dossier y sont incompatibles avec ce mode de

mise en concurrence des investisseurs dès le début du processus.

4.1. Plan d’affaires

Attirer un investisseur en private equity commence

par l’élaboration d’un plan d’affaires (ou ‘business

plan’) solide et bien rédigé. Le plan d’affaires est un

instrument analytique qui répertorie les principales

variables qui influencent la réussite de l’entreprise.

Typiquement, il présente l’équipe de management

et leur expérience, les opportunités, le marché, la

concurrence …, détaille la stratégie de l’entreprise,

précise son plan d’action et quantifie les flux finan-

ciers.

Le plan d’affaires est crucial pour plusieurs raisons :

• Il oblige le management à fixer des objectifs

concrets. C’est un outil stratégique et opérationnel

qui expose la manière dont tout sera mis en place

en distinguant des étapes bien précises définies

par des ‘milestones’.

• C’est un instrument financier avec une projection

du compte de résultat et des prévisions de besoins

en liquidités. Le plan financier n’est qu’une partie

du plan d’affaires; il le conclut en traduisant la

stratégie et le plan d’action en termes financiers.

Il sert aussi de point de départ pour le calcul de la

valorisation de la société.

• Le plan d’affaires doit également être vu comme

un moyen de communication pour convaincre tous

les partenaires financiers potentiels. Il joue donc

un rôle central lors des négociations avec ceux-ci.

Chaque année les fonds de private equity en Belgique

reçoivent des centaines de plans d’affaires alors

qu’ils n’en financent que quelques-uns. Ceci sou-

ligne à quel point il est difficile d’attirer leur attention.

Dans ce contexte, la qualité de l’executive

summary qui chapeaute le plan d’affaires est

essentielle pour amener l’investisseur à entamer

la lecture complète du plan d’affaires. Un bon exe-

cutive summary décrit en deux pages, en termes

concrets et non-techniques, en quoi consiste

l’activité de l’entreprise, quels sont ses objectifs

et comment ils seront atteints. Bien qu’il figure au

début du plan d’affaires, l’executive summary doit

bien entendu être écrit en dernier lieu.

1 Même si le plan d’affaires est un document essentiel, l’objectif n’est pas d’expliquer en détail comment le rédiger. A la fin du guide, vous trouverez une bibliographie comprenant plusieurs références excellentes sur la rédaction d’un plan d’affaires.

Gu

ide

du

cap

ital

de

cro

issa

nce

et

du

bu

y-o

ut

en B

elgi

qu

e

| 17

4.2. Identifier les investisseurs

Nous venons de le voir, les investisseurs en private

equity sont très sélectifs. La sélection des entre-

prises les plus prometteuses et des équipes de

management les plus performantes sont donc des

facteurs-clé de réussite.

Il est fréquent que des opportunités d’investisse-

ment ne cadrent pas avec la stratégie d’investisse-

ment des investisseurs. Elles sont donc très rapide-

ment exclues du processus. En effet, les investisseurs

tendent à se concentrer sur des phases spécifiques

de développement des entreprises, sur des secteurs

spécifiques ou sur des zones géographiques bien

définies. Ils travaillent également avec des montants

d’investissement minimum et maximum. Il est donc

important de cibler sa recherche vers des financiers

dont les critères d’investissement correspondent

aux caractéristiques de l’entreprise.

• Phase dans le cycle de développement

d’une entreprise

Certains investisseurs ont une stratégie d’inves-

tissement large et investissent dans toutes les

phases de développement. D’autres se focalisent

exclusivement sur des entreprises qui se situent

dans une phase précise de leur développement, par

exemple les jeunes entreprises (venture capital), les

entreprises en croissance, les entreprises matures

ou les buy-outs.

• Secteur

En règle générale, les fonds de capital de croissance

ou de buy-out excluent peu de secteurs a priori.

Néanmoins certains se concentrent sur des secteurs

spécifiques. Dans ce cas, (une partie de) l’équipe

de management de la société d’investissement est

composée de spécialistes de ce secteur. La valeur

ajoutée de l’investisseur sera alors plus importante.

Il arrive également qu’un investisseur dont l’expé-

rience sectorielle est limitée invite d’autres inves-

tisseurs qui y ont plus d’expérience. En combinant

leurs réseaux, ils créent un ‘syndicat’ d’investisse-

ment et investissent alors ensemble dans la société.

• Situation géographique

De nombreux fonds ont une préférence géogra-

phique. Le marché comporte ainsi des investisseurs

avec un focus régional, national ou européen alors

que d’autres investissent sur un plan mondial.

Pour certaines entreprises, il peut être utile de cher-

cher des investisseurs à l’étranger, notamment s’il

s’agit de soutenir une stratégie d’internationalisa-

tion. Dans ce cas précis, les investisseurs étrangers

apportent une connaissance spécifique du marché,

donnent accès à leurs réseaux et/ou confèrent

plus de légitimité à l’entreprise. Il ne faut toutefois

pas perdre de vue qu’il est plus difficile pour des

investisseurs étrangers d’être fort impliqués dans

le développement de l’entreprise car la distance

complique la communication. Créer un syndicat

comprenant des investisseurs locaux et étrangers

permet de combiner tous les avantages ! Enfin, il est

évident que la présence d’un investisseur national

fort est souvent une condition sine non pour attirer

un investisseur étranger. Le premier fonctionne

alors comme tête de pont pour le second.

• Montant d’investissement

L’implication des investisseurs dans l’analyse puis

le suivi de leurs participations implique des coûts

fixes (c’est-à-dire indépendants du montant investi)

18 |

qui sont plus faciles à récupérer si le montant investi

est important. C’est pourquoi les investisseurs en

private equity sont plus intéressés par des investis-

sements plutôt élevés. Ainsi, il est très difficile de

trouver un investisseur professionnel pour un projet

dont le besoin en capital est inférieur à plusieurs

millions d’euros, à moins que le rendement poten-

tiel soit réellement exceptionnel. Pour des montants

plus petits, les entrepreneurs doivent faire appel à

d’autres partenaires financiers tels que, par exemple,

les business angels (investisseurs individuels).

Afin de répartir le risque de leur portefeuille, les

fonds de private equity se fixent un montant plafond

par participation. Des fonds de petite taille souhai-

tent par exemple ne pas investir plus de 10% de leur

fonds dans une seule entreprise. Pour réaliser des

investissements importants, ils constituent des syn-

dicats d’investissement où plusieurs fonds apportent

ensemble le financement nécessaire.

En Belgique, les transactions de buy-out les plus

importantes sont souvent le terrain privilégié d’in-

vestisseurs étrangers car les investisseurs belges

disposent généralement de moins de fonds. Certains

fonds étrangers disposent d’ailleurs d’une antenne

en Belgique.

4.3. Deal structuring

Même si les caractéristiques de l’entreprise corres-

pondent aux critères d’investissement de l’investis-

seur, aboutir à un investissement reste un processus

qui prend beaucoup de temps, sans garantie de

réussite. Les entrepreneurs sous-estiment souvent

cette dimension.

Globalement, depuis le contact initial jusqu’à l’in-

vestissement final, le processus prend minimum

trois mois et la moyenne est en réalité de six mois.

Et il ne s’agit ici que d’une moyenne ! En fonction de

la situation économique, le processus peut prendre

bien plus de temps. Il est donc important de démar-

rer la recherche d’un investisseur bien avant que ne

se présente le besoin en financement.

Bien que chaque investisseur ait sa propre façon

de travailler, tous passent par les mêmes étapes.

Une fois qu’un plan d’affaires suscite de l’intérêt,

l’entrepreneur est invité pour une présentation

sommaire face à un ‘analyste’ ou ‘investment ma-

nager’. L’objectif est double : vérifier si les attentes

initiales sont confirmées et mieux connaître les

personnes derrière l’initiative. Si la première ren-

contre est positive, il s’ensuit une succession de

réunions où les différents aspects du plan d’affaires

sont passés en revue. L’analyste questionne surtout

les hypothèses qui sous-tendent le plan d’affaires.

Les aspects financiers sont bien entendu également

traités notamment en vue d’une valorisation initiale

qui permet de déterminer le pourcentage d’actions

auquel l’investisseur pourrait avoir droit. Suite à

ces réunions, l’investisseur confirme sa position

de principe, sous forme d’une décision dite de

‘recevabilité’. En cas de décision positive, une lettre

d’intention non-contraignante est signée et la phase

de due diligence démarre. Dans la mesure où cette

phase implique des coûts importants, l’investisseur

demande souvent une exclusivité à l’entrepreneur.

Il revient à l’entreprise d’accéder ou non à cette

demande...

Gu

ide

du

cap

ital

de

cro

issa

nce

et

du

bu

y-o

ut

en B

elgi

qu

e

| 19

Le processus de due diligence consiste en une

analyse approfondie du projet, tant par l’analyste

que par des experts technologiques, industriels,

comptables, financiers et/ou juridiques externes. Le

processus comprend notamment mais de manière

non exclusive :

• Une ‘management due diligence’ : vérification de

la motivation et de la réputation des personnes

clés au sein de l’entreprise.

• Une ‘due diligence commerciale’ : analyse des

produits et clients de l’entreprise ainsi que des

marchés où elle est active. L’analyse peut être

complétée par une étude de marché.

• Une ‘due diligence financière’ : audit des données

comptables historiques de l’entreprise, vérifica-

tion de la valeur réelle des actifs, de la situation

fiscale ainsi que des autres engagements finan-

ciers.

• Une ‘due diligence juridique’ : recherche prin-

cipalement axée sur les implications des litiges

en cours, les titres de propriété des actifs et la

propriété intellectuelle.

Les conclusions de la phase de due diligence peu-

vent le cas échéant conduire à une révision plus ou

moins profonde du plan d’affaires. Si le résultat du

due diligence est positif, les principales conditions

de l’investissement sont discutées puis résumées

dans un ‘term sheet’. C’est également à ce stade que

la valorisation de l’entreprise telle que discutée lors

des premières négociations peut encore être revue

sur base de nouvelles informations obtenues lors

du due diligence. Le term sheet contient également

une série de dispositions sur la structure financière

de l’investissement, le contrôle de l’entreprise (tel

que la composition et le fonctionnement du conseil

d’administration), la rémunération de l’équipe de

management, ainsi que les modalités d’une sortie

envisagée. Les dispositions du term sheet seront

ultérieurement détaillées dans une convention

d’investissement.

Dès qu’il y a accord sur le term sheet, on procède

au ”closing”. Les investisseurs effectuent les der-

niers contrôles formels et lancent les démarches

juridiques et administratives (modification des

statuts de la société, rédaction d’un contrat d’in-

vestissement détaillé incluant une convention

d’actionnaires, …).

Une fois ces démarches conclues à la satisfaction de

toutes les parties, l’investissement peut se réaliser.

Il faut garder à l’esprit que jusqu’au dernier jour, le

moindre contretemps peut bloquer le processus

d’investissement.

20 |

NEGOCIATIONS AVEC DES BANqUES

Les banques jouent parfois un rôle crucial à côté des investisseurs en private equity, notamment lors

des opérations de Buy-Out. Si un banquier suffit pour conclure des petites transactions, les opéra-

tions de plus grande envergure s’accompagnent souvent de la formation de syndicats où plusieurs

banques financent l’opération à des conditions identiques.

Sans sous-estimer l’importance du rôle du management lors de l’explication du plan d’affaires aux

banquiers, il est évident que l’expérience importante des fonds de private equity facilite le proces-

sus. Grâce à leurs bonnes relations avec les banques, les investisseurs en private equity sont en me-

sure de faire une estimation assez correcte des possibilités de financement bancaire et cela facilite

bien évidemment les négociations.

Concrètement, les investisseurs en private equity et l’équipe de management choisissent les ban-

ques sur base de plusieurs critères, parmi lesquels:

• importance de l’emprunt et de l’intérêt ;

• flexibilité pour obtenir un financement additionnel ;

• contraintes des clauses protectrices (“covenants”) ;

• expérience et relation personnelle avec le banquier.

Les conventions conclues entre les investisseurs en

private equity et les entrepreneurs sont souvent

complexes. Il est clair que les entrepreneurs se

trouvent dans une position de faiblesse comparée

à celle des investisseurs plus expérimentés. En effet,

ces investisseurs professionnels ont déjà parcouru

leur courbe d’apprentissage lors d’investissements

antérieurs ou à travers leurs co-investisseurs. Ils

maitrisent donc parfaitement les clauses qui leur

offrent une protection accrue dans diverses situa-

tions. Ainsi, il n’est pas étonnant que de nombreuses

clauses aient pour objectif de protéger l’investisseur

et de transférer une partie des risques chez l’entre-

preneur. Pour les entrepreneurs peu expérimentés

en la matière, il est important de se renseigner et

de bien s’entourer avant de signer toute convention

d’investissement. Toutefois, il est également im-

portant de se rendre compte que des conventions,

quelle que soit leur sophistication, ne pourront

jamais résoudre tous les problèmes possibles à

venir. D’où l’importance de développer une relation

de confiance qui doit être respectée tant par l’entre-

preneur que par l’investisseur. Le processus de due

diligence offre à l’entrepreneur l’opportunité de voir

si l’investisseur mérite sa confiance. Il est également

recommandé que chaque entrepreneur fasse sa due

diligence sur l’investisseur. Dans cette perspective, il

est utile de rencontrer d’autres entrepreneurs qui

ont déjà travaillé avec ce dernier. L’expérience sera

certainement révélatrice.

Gu

ide

du

cap

ital

de

cro

issa

nce

et

du

bu

y-o

ut

en B

elgi

qu

e

| 21

4.4. Le rôle de conseillers professionnels dans le

processus d’investissement

De nombreux conseillers jouent également un

rôle crucial dans le processus d’investissement et

travaillent à côté de l’équipe de management et des

investisseurs.

Le comptable et/ou le consultant financier sont sou-

vent le premier point de contact de l’entrepreneur.

Ils apportent leur aide principalement au niveau de

l’optimisation et de la traduction de la stratégie de

l’entreprise dans le plan d’affaires. De bons comp-

tables et consultants attirent l’attention sur nombre

d’aspects critiques du plan d’affaires et sur son

caractère réaliste ou irréaliste. Ils aident également

l’entrepreneur dans sa recherche d’investisseurs au

profil souhaité et organisent éventuellement des

“concours de beauté”.

Les comptables et consultants forment aussi un

point de contact central pour les investisseurs lors

du processus de due diligence. Ils participent ou

réalisent la valorisation de l’entreprise, organisent

la structure de l’investissement et anticipent

d’autres points contractuels importants. Ils conti-

nuent à tenir un rôle tout aussi important lors des

négociations avec les banques. En effet, il ne faut

pas uniquement négocier le montant des crédits et

le taux d’intérêt associé, il convient également de

négocier les clauses de garantie. Dans la mesure où

ces clauses (telle que, par exemple, l’obligation de

maintenir un certain niveau de fonds de roulement

net) peuvent avoir un impact important sur la ges-

tion ultérieure, il est essentiel d’en maitriser toutes

les implications.

Les avocats et fiscalistes sont pour leur part en

grande partie responsables des aspects légaux de

l’investissement et de l’optimalisation des aspects

fiscaux de la transaction. Comme déjà indiqué,

les investisseurs en private equity ont recours à

des conventions complexes. Les avocats aident les

entrepreneurs à bien saisir tous les aspects de ces

conventions.

L’accès à des conseils professionnels n’est pas

gratuit ; les honoraires peuvent être élevés. C’est

pourquoi il importe d’avoir une vue claire des coûts

liés aux différentes missions confiées aux experts

externes. De plus, il est également important de se

mettre d’accord au préalable sur la partie qui paiera

les frais du due diligence approfondi.

22 |

intRODuCtiOn AuX PRinCiPALES tECHniQuES DE VALORiSAtiOnLa valorisation de l’entreprise constitue une étape

incontournable dans le processus d’investissement

en private equity car elle seule permet de détermi-

ner le pourcentage d’actions auquel les investisseurs

ont droit en échange de leur investissement.

Comme la valorisation de n’importe quel bien

économique, la valeur d’une société est avant tout

déterminée par l’ampleur des flux de trésorerie (en

anglais, ‘cash flow’) que l’entreprise générera dans

le futur. Elle dépend également du niveau de risque

associé à ces flux. En effet, plus le risque est élevé,

plus l’investisseur exige un rendement potentiel im-

portant. Enfin, la valorisation dépend également du

profil de celui qui procède au calcul. Par exemple,

nous avons déjà évoqué le fait qu’un investisseur

industriel peut reconnaitre une valeur stratégique à

une entreprise (par exemple liée à son savoir-faire,

à sa technologie et aux synergies attendues) et la

valorise donc plus qu’un investisseur financier.

Dans la suite de ce chapitre, nous nous limiterons à

une synthèse des techniques utilisées afin de valori-

ser des sociétés établies.

5.1. La méthode du ‘Discounted Cash Flow’ (DCF)

La méthode DCF est la plus utilisée pour valoriser

une société établie (en français on parle de ‘Valeur

Actuelle Nette’ ou VAN). Selon cette méthode, la

valeur d’une entreprise est égale à la valeur actuali-

sée de tous les flux de trésorerie disponibles futurs,

également appelés ‘free cash flows’ (FCF) :

Les free cash flows correspondent aux moyens

générés par les opérations de l’entreprise et sont

dés lors disponibles pour être distribués à ses par-

tenaires financiers (actionnaires et créanciers) sans

mettre en péril la continuité des activités (c’est-à-

dire en tenant compte des investissements et de la

constitution du fonds de roulement nécessaires aux

opérations futures de l’entreprise).

Comme les free cash flows sont disponibles pour

tous les financiers, le taux de rendement utilisé

pour calculer la VAN tient compte aussi bien du taux

de rendement des créanciers (c’est-à-dire le taux

d’intérêt moyen des dettes après impôts) que du

taux de rendement attendu par les actionnaires ; on

parle dès lors du coût moyen pondéré du capital ou,

en anglais, de ‘Weighted Average Cost of Capital’

(WACC).

5

Où FCF = Free Cash Flow et R = taux de rendement attendu par les partenaires financiers.

CALCUL DES FREE CASH FLOWS:

Résultat d’exploitation avant impôts (en anglais :

Earnings Before Interest and Taxes ou EBIT)

- Impôts opérationnels (EBIT x taux d’imposition)

+ Amortissements et réductions de valeur

= Cash flow opérationnel

- Investissements nets

- Augmentation (parfois diminution) du besoin

en fonds de roulement

= Free Cash Flow

Valeur de l’entreprise = Σ

FCFt

(1 + R)t=

FCF1

(1 + R)1+

FCF2

(1 + R)2 +

FCF3

(1 + R)3+ ...

t=1

∞

Gu

ide

du

cap

ital

de

cro

issa

nce

et

du

bu

y-o

ut

en B

elgi

qu

e

| 23

Au niveau du rendement attendu par les investis-

seurs en private equity, il faut bien comprendre qu’il

est supérieur à celui exigé par les investisseurs en

bourse, et ce pour plusieurs raisons. D’une part, au-

delà du risque systématique (c’est-à-dire, le risque

lié à l’ensemble de l’activité de l’entreprise), les in-

vestisseurs en private equity exigent une prime pour

compenser le manque de liquidité de leur investis-

sement. D’autre part, en plus du rendement de leurs

capitaux, ils attendent également un rendement

complémentaire pour rémunérer leur implication

dans la gestion de l’entreprise. En effet, alors que les

investisseurs boursiers sont essentiellement passifs

et suivent leurs actions d’assez loin, les investisseurs

en private equity sont actifs au sein de l’entreprise, y

consacrent du temps et fournissent des efforts qu’ils

doivent valoriser. Ces différents éléments expliquent

pourquoi le rendement demandé par des investis-

seurs en private equity pour financer des projets de

croissance et des buy-outs se situe généralement

entre 25% et 35% sur base annuelle.

Au niveau du coût des fonds externes, il correspond

au taux d’intérêt moyen que l’entreprise devrait

payer si elle avait signé de nouveaux emprunts aux

caractéristiques similaires au moment de la valorisa-

tion. Le coût des fonds externes est multiplié par (1-t)

car les paiements d’intérêt comportent un avantage

fiscal du fait de leur déductibilité pour des sociétés

en bénéfice (les sociétés en perte ne peuvent pas en

profiter et dans ce cas, ‘t’ est égal à zéro).

Enfin, il est logique de considérer que des flux de tré-

sorerie futurs ont moins de valeur que ces mêmes

flux s’ils entrent aujourd’hui. C’est pourquoi la valeur

actuelle des flux de trésorerie futurs est calculée en

les actualisant (ou escomptant), c’est-à-dire en les

ramenant à leur valeur actuelle. La somme de tous

les flux de trésorerie disponibles futurs actualisés

reflète la valeur de l’entreprise entière, c’est-à-dire

celle qui revient à tous ses financiers.

Prévoir des flux de trésorerie plus ou moins éloignés

dans le temps est non seulement très complexe

mais aussi souvent peu fiable. C’est pourquoi la

valorisation d’une entreprise selon la méthode DCF

est souvent divisée en deux phases.

Lors de la première phase dite ‘explicite’, un calcul

détaillé de free cash flows est réalisé pendant un

nombre (représenté par ‘C’) d’années raisonnable-

ment maitrisables.

Lors de la seconde phase, on part de l’hypothèse

que le dernier free cash flow, celui de l’année dite

‘C’, continuera à croître à un taux constant jusqu’à

l’infini. La valeur de tous les flux générés après la

phase explicite (estimée en année C) est appelée

la ‘continuing value’ et se calcule selon la formule

suivante:

Où g = taux de croissance annuel prévu des FCF

R = rendement attendu par les investisseurs

Où FP = Fonds Propres; FE = Fonds Externes (empruntés); FT = Fonds Totaux = FP + FE;

t = taux d’imposition moyen.

WACC = Le taux de rendement des actionnaires x + Le taux d’intérêt des dettes x (1 - t) x FP FE

FT FT

Le WACC est calculé comme suit:

Continuing valuec = FCFc (1 + g)

R - g

24 |

Il importe de traiter la ‘continuing value’ avec pru-

dence notamment en ne surestimant pas Le taux de

croissance (g). Concrètement, il est conseillé de ne

pas dépasser le taux de croissance nominal du PNB

(Produit National Brut). En effet, choisir une valeur

supérieure revient à supposer que l’entreprise dé-

passera un jour toute l’économie !

La valeur totale de l’entreprise selon la méthode

DCF décomposée en deux phases est donc égale à la

somme de valeur actuelle des flux de trésorerie pen-

dant la période explicite et de la valeur actualisée de

la ‘continuing value’ :

Dans la mesure où la valorisation d’une entreprise

reste un exercice difficile et subjectif, il est courant

d’avoir recours à plusieurs méthodes. Celle des DCF

constitue en général le point de départ mais d’autres

méthodes peuvent être mobilisées pour tester la

fiabilité de la valorisation.

VALEUR DE L’ENTREPRISE (“ENTERPRISE VALUE”) VERSUS VALEUR DES CAPITAUx PROPRES (“EqUITy VALUE”)

Dans le texte nous avons toujours mis l’accent sur le calcul de la valeur de l’entreprise, c’est-à-

dire la valeur des activités de l’entreprise qui revient à tous ses financiers, donc aussi bien aux

actionnaires qu’aux créanciers. La valeur des capitaux propres, c’est-à-dire celle qui revient aux

seuls actionnaires, est inférieure à la valeur totale de l’entreprise, car ceux-ci doivent en premier

lieu rembourser les dettes contractées.

La valeur des capitaux propres est donc calculée de la façon suivante:

Valeur des capitaux propres = valeur de l’entreprise – valeur des dettes financières

Remarque :

Les actions dites ‘ordinaires’ et des dettes financières ‘traditionnelles’ ne sont pas les seuls

moyens financiers mobilisables par une entreprise. Celle-ci peut par exemple recourir à des

obligations convertibles, des actions préférentielles, des obligations avec warrant, etc. Pour dé-

terminer la valeur des actions d’une entreprise qui se financerait de la sorte, la valeur de tous

les instruments financiers utilisés doit être déduite de la valeur totale de l’entreprise. Il s’agit

souvent d’un exercice complexe. Nous renvoyons à la littérature spécialisée pour plus de détails.

Valeur de l’entreprise = +FCFt

( 1 + R )tContinuing valuec

( 1 + R )cΣ

c

t=1

Gu

ide

du

cap

ital

de

cro

issa

nce

et

du

bu

y-o

ut

en B

elgi

qu

e

| 25 2 EBITDA = earnings before interest, taxes, depreciation and

amortization, ou flux de cash opérationnel.

V = (du groupe de référence)Valeur

Flux de trésorerie opérationnel

5.2. La méthode des multiples

La méthode dite des ‘multiples’ se fonde sur le prin-

cipe d’une comparaison entre l’entreprise à valoriser

et d’autres entreprises issues d’un groupe de sociétés

similaires ou comparables (on parle de ‘groupe de

référence’ ou de ‘peer group’). Le calcul se base alors

sur l’utilisation d’un rapport ou ratio, appelé ‘mul-

tiple’, entre la valeur de l’entreprise et une mesure de

performance financière. Le rapport valeur-bénéfice

ou le rapport valeur-flux de trésorerie opérationnel

(valeur-EBITDA ) sont deux mesures couramment

utilisées dans ce cadre.

Le principe qui sous-tend la méthode des multiples est

que si l’on observe sur le marché des valorisations de

sociétés comparables à, par exemple, une moyenne

de 7 fois leur EBITDA au moment de la transaction,

alors la valeur de la société à valoriser se situe éga-

lement aux alentours de 7 fois son EBITDA actuel.

Bien entendu, ceci ne vaut que si la transaction de

référence se fait au juste prix et si la société à valoriser

est totalement semblable aux sociétés du groupe de

référence.

Concrètement, si le flux de trésorerie opérationnel est

utilisé comme référence, alors la valeur de l’entreprise

(“enterprise value” ou V) est déterminée comme suit:

* Flux de trésorerie opérationnel

(de l’entreprise à valoriser)

5.3. Sujets de valorisation spécifiques

• L’effet du taux d’endettement sur la valorisation

Dans des transactions de (leveraged) buy-out,

l’opération est financée avec un endettement pro-

portionnellement élevé qui influence fortement la

valeur de l’entreprise. C’est pourquoi les éléments

suivants doivent être pris en compte lors de la valo-

risation d’entreprises fortement endettées.

Tout d’abord, il est important de bien comprendre

la relation entre le taux d’endettement et la valeur

de l’entreprise. D’une part, une augmentation

du taux d’endettement génère un avantage fiscal

additionnel. D’autre part, une entreprise qui paie

moins d’impôts dispose d’un flux de trésorerie plus

important. Toutefois, le taux d’endettement ne peut

pas monter à l’infini car le risque d’une défaillance

financière progresse en parallèle. Donc, en cas d’en-

dettement croissant, il convient de tenir compte du

coût d’une faillite éventuelle. La valorisation des

sociétés avec un taux d’endettement important

constitue dès lors un exercice complexe car il est

difficile d’estimer les coûts d’une éventuelle faillite.

Ensuite, le taux d’endettement ne reste jamais

constant à travers le temps. Dans les transactions

marquées par un endettement très élevé, le taux

d’endettement va typiquement diminuer significa-

tivement du fait des remboursements exigés par

les créanciers. Le coût moyen pondéré du capital

(WACC) utilisé dans le modèle DCF doit donc reflé-

ter ces changements dans la structure du capital de

l’entreprise.

26 |

• Investissements en fonds de roulement

(“working capital”)

quand une entreprise croît, elle mobilise de plus

en plus de moyens dans son cycle opérationnel (par

exemple, ses stocks ou créances commerciales aug-

mentent), ce qu’on appelle le besoin en fonds de

roulement net (qui tient aussi compte des crédits

accordés par les fournisseurs). Ainsi, les entreprises

qui ambitionnent une croissance rapide, doivent

tenir compte de la croissance de leur besoin en

fonds de roulement qui absorbe donc une partie

des flux de trésorerie opérationnels. Les free cash

flows doivent donc être revus en fonction de cette

croissance.

• Relativité du prix

Nous souhaitons terminer ce chapitre par une

remarque importante. La valeur de l’entreprise ob-

tenue par calcul ne correspond pas toujours au prix

réel payé pour les actions de l’entreprise. En effet,

ce dernier prix est le fruit d’une négociation entre

entrepreneurs et investisseur. Il est donc influencé

par des facteurs subjectifs ou spécifiques à la né-

gociation. Citons à titre d’exemples de ces facteurs

importants le pouvoir de négociation des parties ou

les attentes de l’entrepreneur vis-à-vis de l’inves-

tisseur. Si l’entrepreneur estime que l’investisseur

en private equity contribuera significativement au

développement de son entreprise, il peut accepter

d’une valorisation plus basse.

quoi qu’il en soit, il est inconcevable de commencer

les négociations sans une préparation préalable

rigoureuse.

Dans ce chapitre nous avons abordé les méthodes

classiques les plus fréquentes. Pour ceux qui

souhaitent creuser ce sujet, nous avons inclus un

nombre de références complémentaires dans la

bibliographie.

Gu

ide

du

cap

ital

de

cro

issa

nce

et

du

bu

y-o

ut

en B

elgi

qu

e

| 27

Les investisseurs en private equity recourent à des

combinaisons d’instruments financiers dont les

entrepreneurs ne comprennent pas toujours bien

toutes les implications. Ce chapitre en donne un

aperçu. La figure 6.1. reprend les instruments les

plus fréquents et met en avant la relation entre le

niveau de risque et le rendement. Nous commen-

cerons par présenter les deux extrêmes: les dettes

classiques et le capital par actions ordinaires. Nous

aborderons ensuite les instruments plus complexes

dits ‘mezzanine’ car leur niveau de risque et de ren-

dement attendu se situent entre le financement par

dettes classiques (moins risqué) et le financement

par actions (plus risqué).

inStRuMEntS FinAnCiERS utiLiSES PAR LES inVEStiSSEuRS En PRiVAtE EQuity

6

Figure 6.1.: Instruments financiers selon le profil risque-rendement

Rendementattendu

Financements ‘mezzanine’

Risque

Les dettes classiques

Dettes avec ‘equity

kickers’

Dettes subordonnées

Capital par actions

préférentielles

Capital par actions

ordinaires

28 |

6.1. Les dettes classiques

Se financer par dettes revient à s’engager à payer

des intérêts à des échéances déterminées ainsi

qu’à rembourser le montant emprunté (on parle du

‘principal’ de la dette) selon un calendrier précis.

Les dettes classiques ne sont pas toujours accom-

pagnées de garanties même si ces dernières sont

souvent exigées par les créanciers, notamment les

banques. Il faut également garder à l’esprit que les

créanciers n’ont pas de droit de vote lors de l’assem-

blée générale.

La ‘hiérarchie des dettes’ détermine la priorité avec

laquelle elles sont remboursées. Les créanciers

privilégiés sont les premiers à être remboursés,

ensuite viennent les créanciers ordinaires, suivis par

les créanciers subordonnés. Les créanciers passent

toujours avant les actionnaires et courent donc

moins de risque. C’est pourquoi ils se contentent

d’un rendement inférieur.

Lors de transactions de buy-out, on mobilise souvent

un endettement important qui confère dès lors un

rôle crucial aux banques. En effet, il est indispen-

sable, tant pour le management que pour les inves-

tisseurs en private equity, de connaître le montant

de dettes dont l’opération peut bénéficier car cet

élément est déterminant pour calculer le solde en

capital nécessaire pour racheter la société cible.

Les fournisseurs de dettes appliquent différents

critères pour déterminer l’endettement maximal

qu’elles sont prêtes à accorder à une société. Les

plus fréquents sont :

• Les ratios de couverture. Afin d’estimer le

risque qu’une entreprise ne soit plus capable de

rembourser ses dettes, on compare souvent le

résultat opérationnel avant impôts (ou alterna-

tivement le flux de trésorerie opérationnel) avec

les paiements d’intérêt et le remboursement

du principal des dettes en cours. Afin de limiter

leur risque, les créanciers incluent régulière-

ment dans les contrats de crédit l’obligation de

respecter de ratios de couverture minimum.

• Les capitaux propres de l’entreprise. Les entre-

prises financées avec plus de capitaux propres

résistent mieux à d’éventuels problèmes internes

ou autres chocs externes. En d’autres termes,

les capitaux propres jouent un rôle tampon. Le

ratio minimum de capitaux propres exigé sur

fonds totaux varie de 20% pour des sociétés

immobilières à 40% pour des sociétés de pro-

duction. Notons qu’à côté du capital par actions

ordinaires, d’autres instruments financiers (qui

en cas de liquidation seront remboursés juste

après les dettes) peuvent être pris en compte

pour calculer le ratio de capitaux propres. On

les nomme souvent ‘quasi’ fonds propres.

• La présence d’actifs pouvant servir de garanties.

Il importe également de savoir si l’entreprise

dispose d’actifs qui pourraient être vendus au cas

où elle ne serait pas en mesure de rembourser

ses dettes. Pour évaluer la valeur des garanties,

les créanciers utilisent divers coefficients de

pondération en fonction de la liquidité des actifs

et de la prévisibilité de leur valeur de revente.

Gu

ide

du

cap

ital

de

cro

issa

nce

et

du

bu

y-o

ut

en B

elgi

qu

e

| 29

De plus, toujours afin de réduire le risque de pro-

blèmes financiers ou de défaillance, la plupart des

conventions de dettes contiennent également des

clauses qui imposent des restrictions à l’entreprise,

en anglais on parle de ‘covenants’. Il est ainsi fréquent

d’obliger le preneur de crédit à maintenir un niveau

minimum de fonds de roulement net ou de limiter la

distribution de dividendes.

Le financement par dette présente plusieurs

avantages : les charges d’intérêts sont fiscalement

déductibles et l’endettement génère un effet de

levier financier qui peut augmenter le rendement des

fonds propres tant que le rendement opérationnel de

l’entreprise est supérieur au coût des dettes. Il ne faut

toutefois pas perdre de vue que le principal désavan-

tage du financement par dettes est que le risque aug-

mente proportionnellement au taux de l’endettement

du fait des obligations de paiements fixes qui peuvent

conduire à la faillite quand les choses tournent mal.

6.2. Le capital par actions ordinaires

Les (simples) actionnaires détiennent les actions de

l’entreprise et en sont à ce titre les copropriétaires.

Ils disposent des droits de vote lors de l’assemblée

générale des actionnaires et peuvent percevoir des

dividendes si la situation le permet. Ils assument le

risque principal de l’entreprise et sont les derniers

à être payés en cas de faillite. Leurs droits de li-

quidation sont donc assez faibles. Ainsi, lors d’une

faillite, les moins-values importantes associées à

la liquidation des actifs et les frais liés à l’arrêt des

opérations font qu’il ne reste souvent peu voir plus

du tout de trésorerie à distribuer après le rembour-

sement des créanciers. On affirme donc parfois que

les actionnaires sont des propriétaires résiduels car

seule la valeur créée par une entreprise au-delà du

montant de ses dettes leur revient.

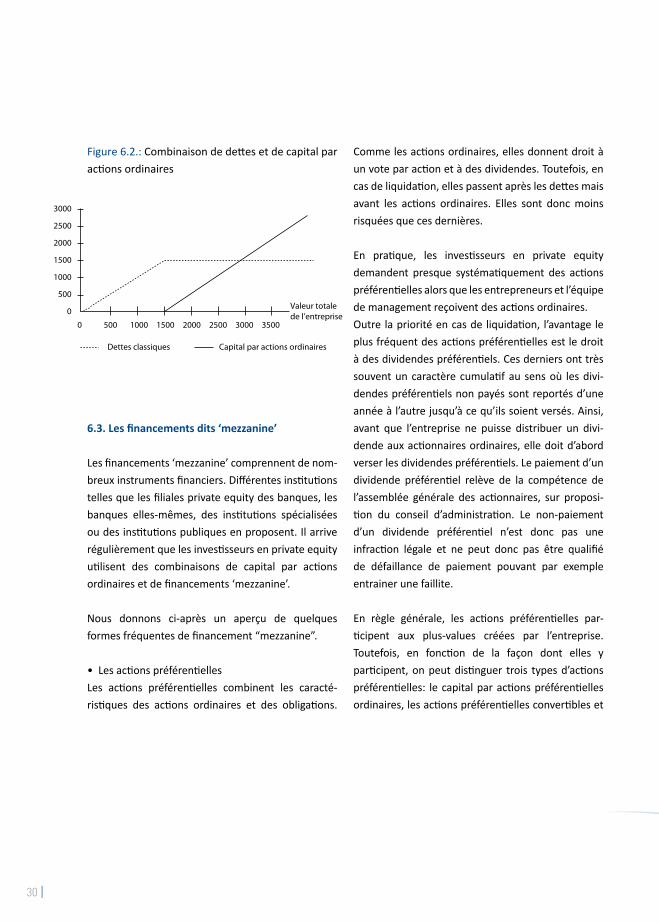

ExEMPLE DE DISTRIBUTION DE LA VALEUR D’ENTREPRISE ENTRE ACTIONNAIRES ET CRéANCIERS

Supposons qu’une entreprise soit financée avec une combinaison de dettes (valeur: 1500) et de capitaux

propres. La figure 6.2. illustre l’évolution de la répartition de la valeur de l’entreprise entre ses créanciers

et actionnaires.

Si la valeur de l’entreprise est supérieure à 1500, tous les créanciers sont intégralement remboursés

(1500) et l’excédent revient aux actionnaires. En d’autres termes, si la valeur d’une entreprise est supé-

rieure à la valeur des dettes, la valeur additionnelle va entièrement aux actionnaires. Le rendement des

actionnaires n’a donc pas plafonné.

Par contre, si la valeur de l’entreprise est inférieure à 1500, toute la valeur de l’entreprise est octroyée

aux créanciers et il ne reste rien pour les actionnaires. Dans ce cas de figure, les créanciers ne sont pas

non plus remboursés intégralement.

3 On émet parfois des actions sans droit de vote, c’est-à-dire qui ne donnent pas droit à un vote lors de l’assemblée générale. Notons cependant que cette technique est rarement utilisée.

30 |

Figure 6.2.: Combinaison de dettes et de capital par

actions ordinaires

6.3. Les financements dits ‘mezzanine’

Les financements ‘mezzanine’ comprennent de nom-

breux instruments financiers. Différentes institutions

telles que les filiales private equity des banques, les

banques elles-mêmes, des institutions spécialisées

ou des institutions publiques en proposent. Il arrive

régulièrement que les investisseurs en private equity

utilisent des combinaisons de capital par actions

ordinaires et de financements ‘mezzanine’.

Nous donnons ci-après un aperçu de quelques

formes fréquentes de financement “mezzanine”.

• Les actions préférentielles

Les actions préférentielles combinent les caracté-

ristiques des actions ordinaires et des obligations.

Comme les actions ordinaires, elles donnent droit à

un vote par action et à des dividendes. Toutefois, en

cas de liquidation, elles passent après les dettes mais

avant les actions ordinaires. Elles sont donc moins

risquées que ces dernières.

En pratique, les investisseurs en private equity

demandent presque systématiquement des actions

préférentielles alors que les entrepreneurs et l’équipe

de management reçoivent des actions ordinaires.

Outre la priorité en cas de liquidation, l’avantage le

plus fréquent des actions préférentielles est le droit

à des dividendes préférentiels. Ces derniers ont très

souvent un caractère cumulatif au sens où les divi-

dendes préférentiels non payés sont reportés d’une

année à l’autre jusqu’à ce qu’ils soient versés. Ainsi,

avant que l’entreprise ne puisse distribuer un divi-

dende aux actionnaires ordinaires, elle doit d’abord

verser les dividendes préférentiels. Le paiement d’un

dividende préférentiel relève de la compétence de

l’assemblée générale des actionnaires, sur proposi-

tion du conseil d’administration. Le non-paiement

d’un dividende préférentiel n’est donc pas une

infraction légale et ne peut donc pas être qualifié

de défaillance de paiement pouvant par exemple

entrainer une faillite.

En règle générale, les actions préférentielles par-

ticipent aux plus-values créées par l’entreprise.