CAPACITY MANAGEMENT STRATEGY.ppt

18

-

Upload

azmisofiar -

Category

Documents

-

view

24 -

download

0

Transcript of CAPACITY MANAGEMENT STRATEGY.ppt

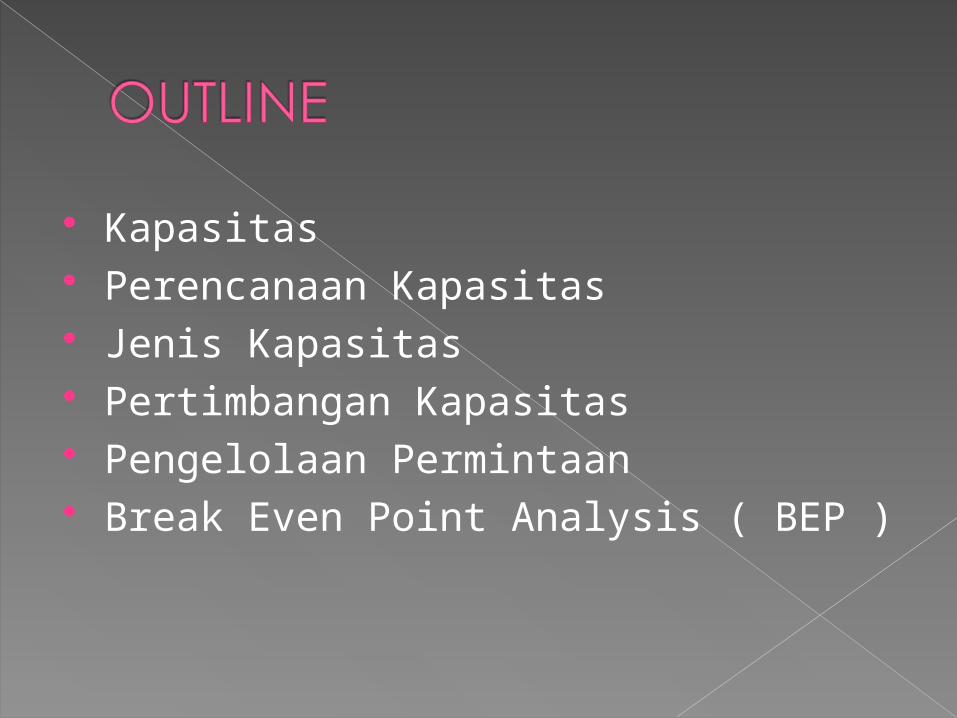

Kapasitas Perencanaan Kapasitas Jenis Kapasitas Pertimbangan Kapasitas Pengelolaan Permintaan Break Even Point Analysis ( BEP )

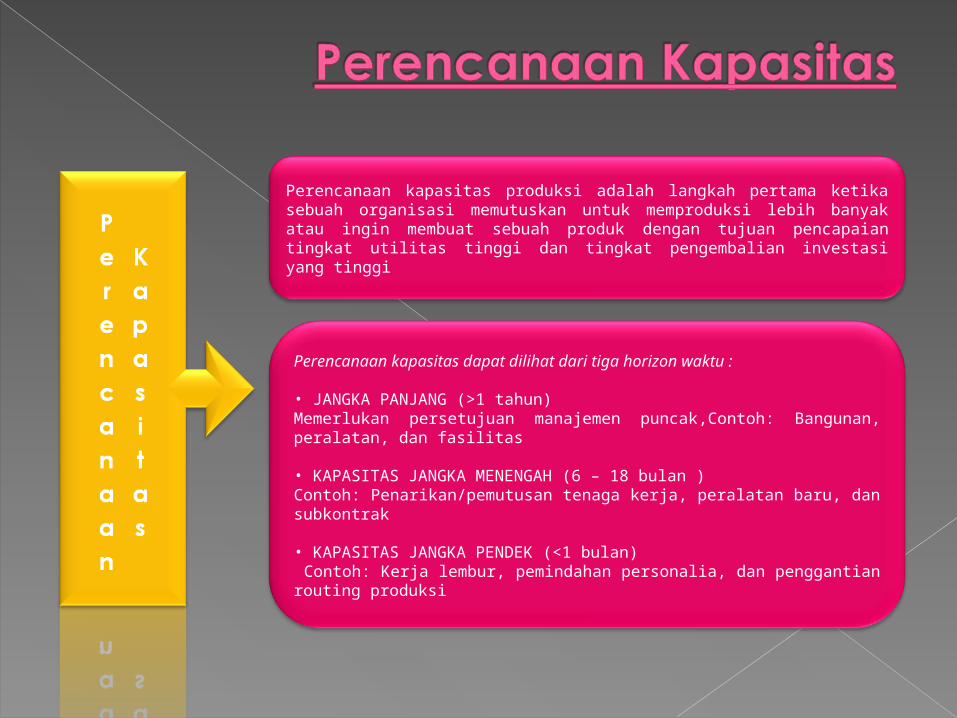

Perencanaan kapasitas produksi adalah langkah pertama ketika sebuah organisasi memutuskan untuk memproduksi lebih banyak atau ingin membuat sebuah produk dengan tujuan pencapaian tingkat utilitas tinggi dan tingkat pengembalian investasi yang tinggi

Perencanaan kapasitas dapat dilihat dari tiga horizon waktu :

• JANGKA PANJANG (>1 tahun) Memerlukan persetujuan manajemen puncak,Contoh: Bangunan, peralatan, dan fasilitas

• KAPASITAS JANGKA MENENGAH (6 – 18 bulan )Contoh: Penarikan/pemutusan tenaga kerja, peralatan baru, dan subkontrak

• KAPASITAS JANGKA PENDEK (<1 bulan) Contoh: Kerja lembur, pemindahan personalia, dan penggantian routing produksi

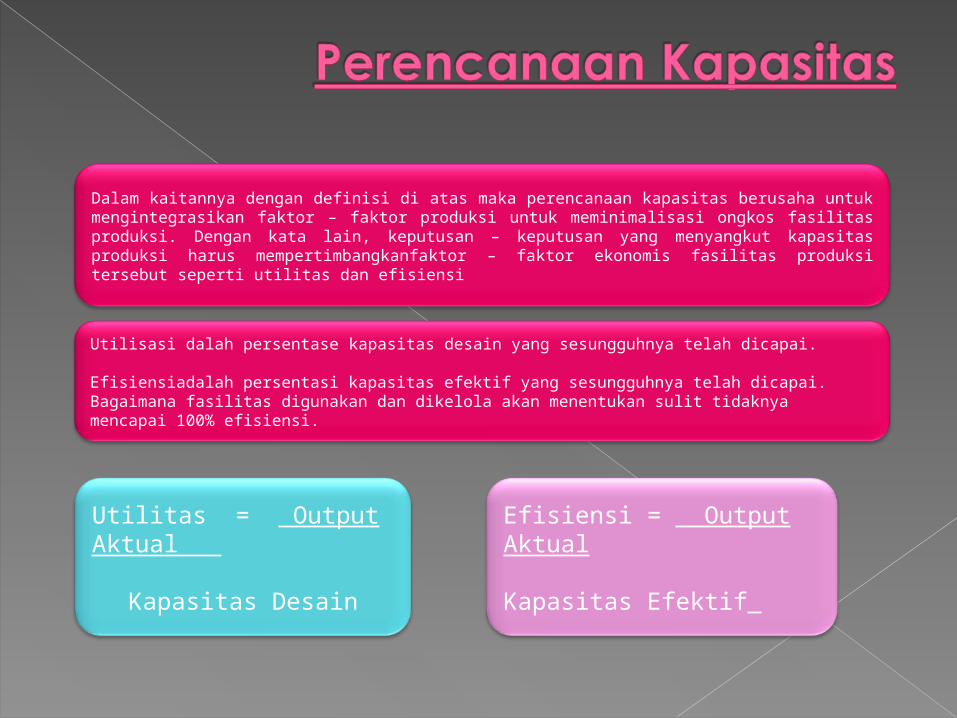

Dalam kaitannya dengan definisi di atas maka perencanaan kapasitas berusaha untuk mengintegrasikan faktor – faktor produksi untuk meminimalisasi ongkos fasilitas produksi. Dengan kata lain, keputusan – keputusan yang menyangkut kapasitas produksi harus mempertimbangkanfaktor – faktor ekonomis fasilitas produksi tersebut seperti utilitas dan efisiensi

Utilisasi dalah persentase kapasitas desain yang sesungguhnya telah dicapai.

Efisiensiadalah persentasi kapasitas efektif yang sesungguhnya telah dicapai. Bagaimana fasilitas digunakan dan dikelola akan menentukan sulit tidaknya mencapai 100% efisiensi.

Utilitas = Output Aktual

Kapasitas Desain

Efisiensi = Output Aktual Kapasitas Efektif

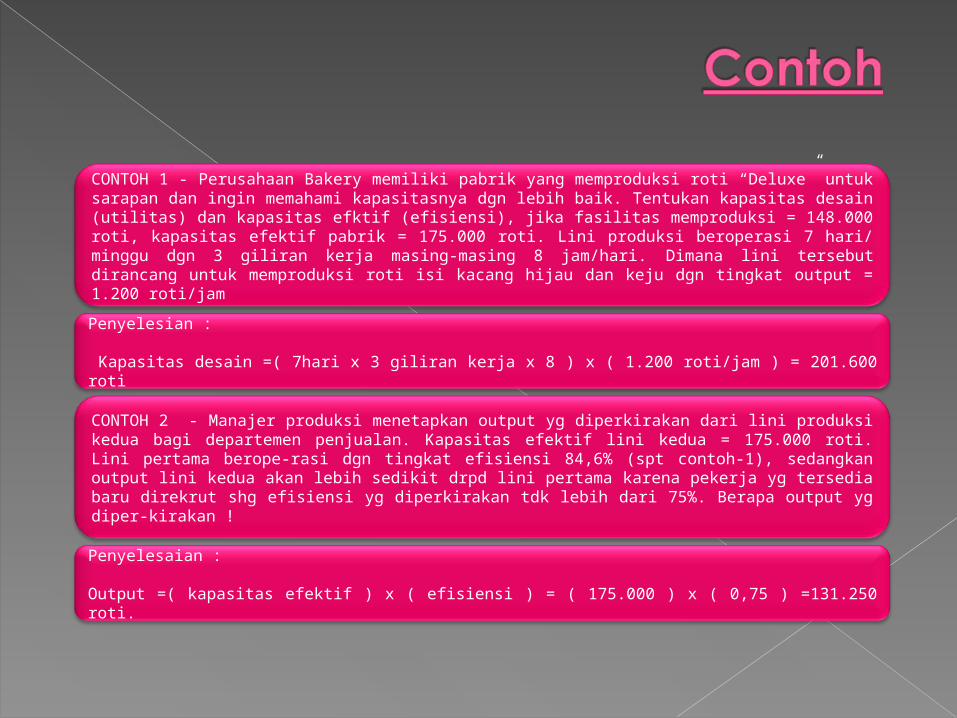

CONTOH 1 - Perusahaan Bakery memiliki pabrik yang memproduksi roti “Deluxe” untuk sarapan dan ingin memahami kapasitasnya dgn lebih baik. Tentukan kapasitas desain (utilitas) dan kapasitas efktif (efisiensi), jika fasilitas memproduksi = 148.000 roti, kapasitas efektif pabrik = 175.000 roti. Lini produksi beroperasi 7 hari/ minggu dgn 3 giliran kerja masing-masing 8 jam/hari. Dimana lini tersebut dirancang untuk memproduksi roti isi kacang hijau dan keju dgn tingkat output = 1.200 roti/jam

Penyelesian :

Kapasitas desain =( 7hari x 3 giliran kerja x 8 ) x ( 1.200 roti/jam ) = 201.600 roti

CONTOH 2 - Manajer produksi menetapkan output yg diperkirakan dari lini produksi kedua bagi departemen penjualan. Kapasitas efektif lini kedua = 175.000 roti. Lini pertama berope-rasi dgn tingkat efisiensi 84,6% (spt contoh-1), sedangkan output lini kedua akan lebih sedikit drpd lini pertama karena pekerja yg tersedia baru direkrut shg efisiensi yg diperkirakan tdk lebih dari 75%. Berapa output yg diper-kirakan !

Penyelesaian :

Output =( kapasitas efektif ) x ( efisiensi ) = ( 175.000 ) x ( 0,75 ) =131.250 roti.

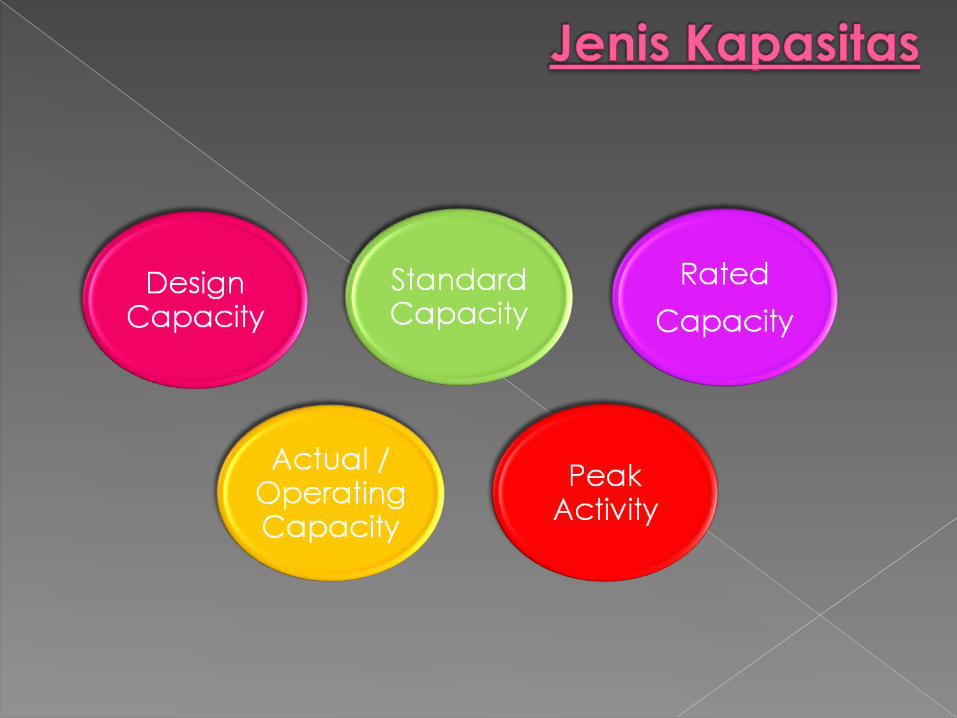

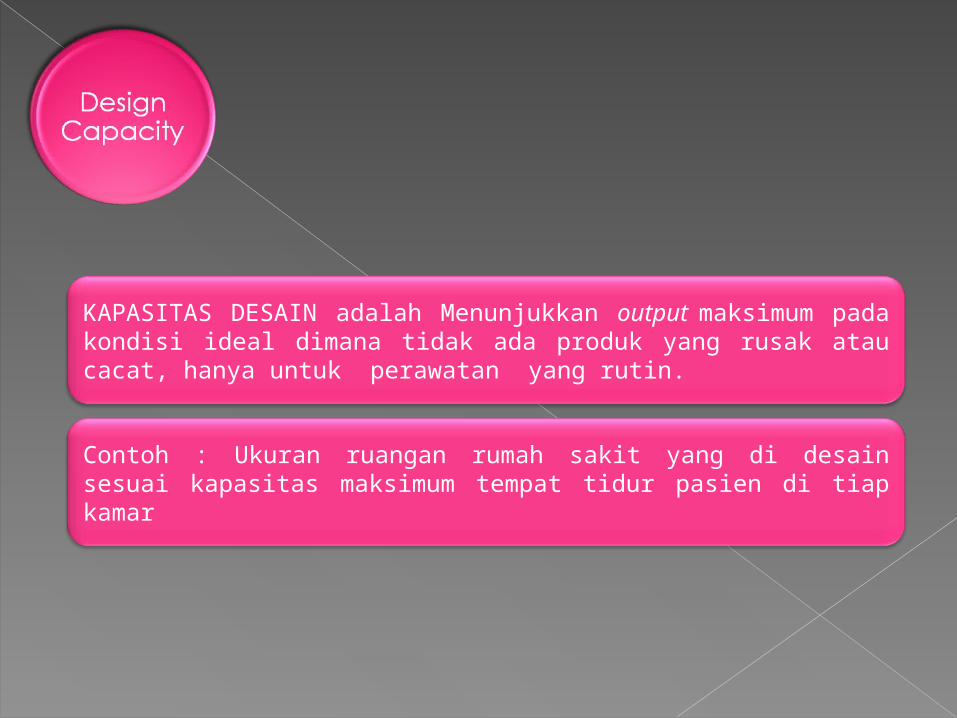

KAPASITAS DESAIN adalah Menunjukkan output maksimum pada kondisi ideal dimana tidak ada produk yang rusak atau cacat, hanya untuk perawatan yang rutin.

Contoh : Ukuran ruangan rumah sakit yang di desain sesuai kapasitas maksimum tempat tidur pasien di tiap kamar

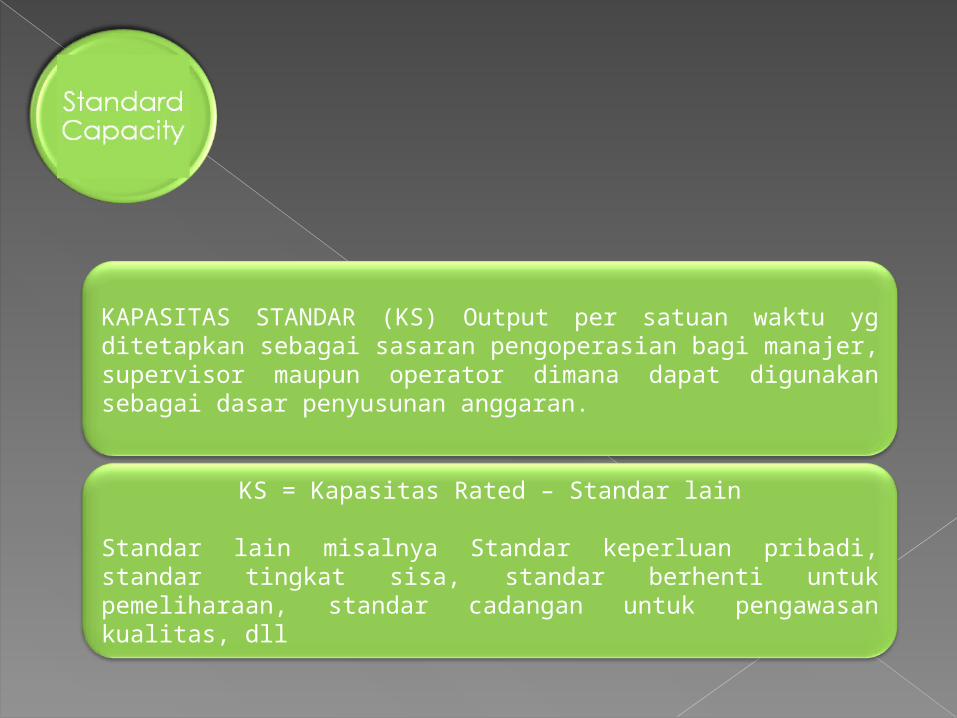

KAPASITAS STANDAR (KS) Output per satuan waktu yg ditetapkan sebagai sasaran pengoperasian bagi manajer, supervisor maupun operator dimana dapat digunakan sebagai dasar penyusunan anggaran.

KS = Kapasitas Rated – Standar lain

Standar lain misalnya Standar keperluan pribadi, standar tingkat sisa, standar berhenti untuk pemeliharaan, standar cadangan untuk pengawasan kualitas, dll

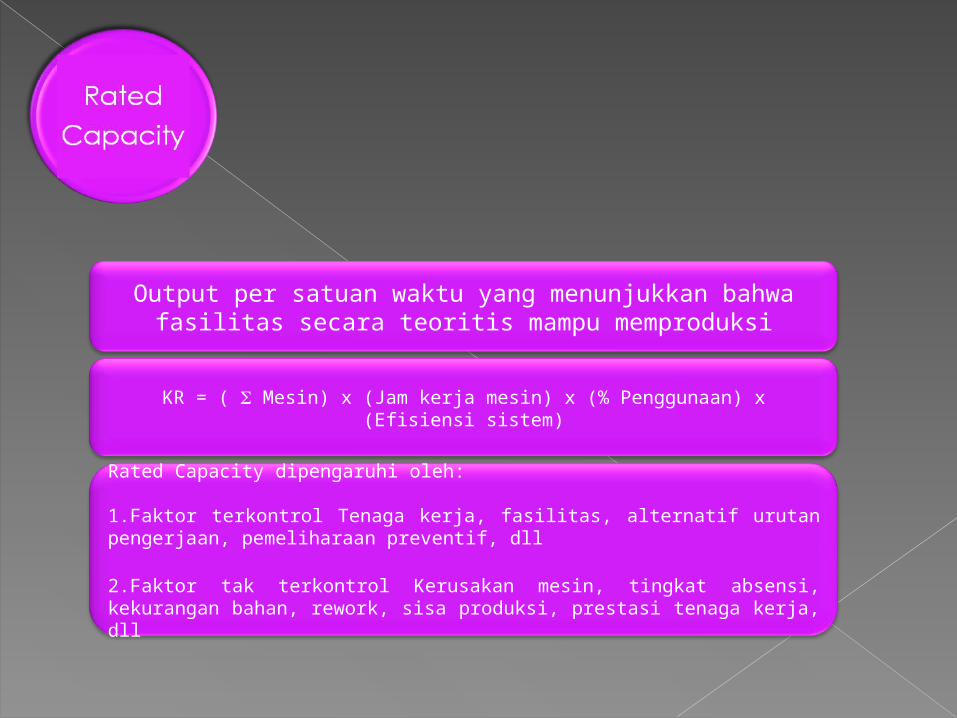

Output per satuan waktu yang menunjukkan bahwa fasilitas secara teoritis mampu memproduksi

KR = ( Mesin) x (Jam kerja mesin) x (% Penggunaan) x (Efisiensi sistem)

Rated Capacity dipengaruhi oleh:

1.Faktor terkontrol Tenaga kerja, fasilitas, alternatif urutan pengerjaan, pemeliharaan preventif, dll

2.Faktor tak terkontrol Kerusakan mesin, tingkat absensi, kekurangan bahan, rework, sisa produksi, prestasi tenaga kerja, dll

Output per satuan waktu selama waktu yang lalu

Actual Capacity dipengaruhi oleh Standard Capacity, Cadangan, Penundaan, Tingkat sisa nyata, dll

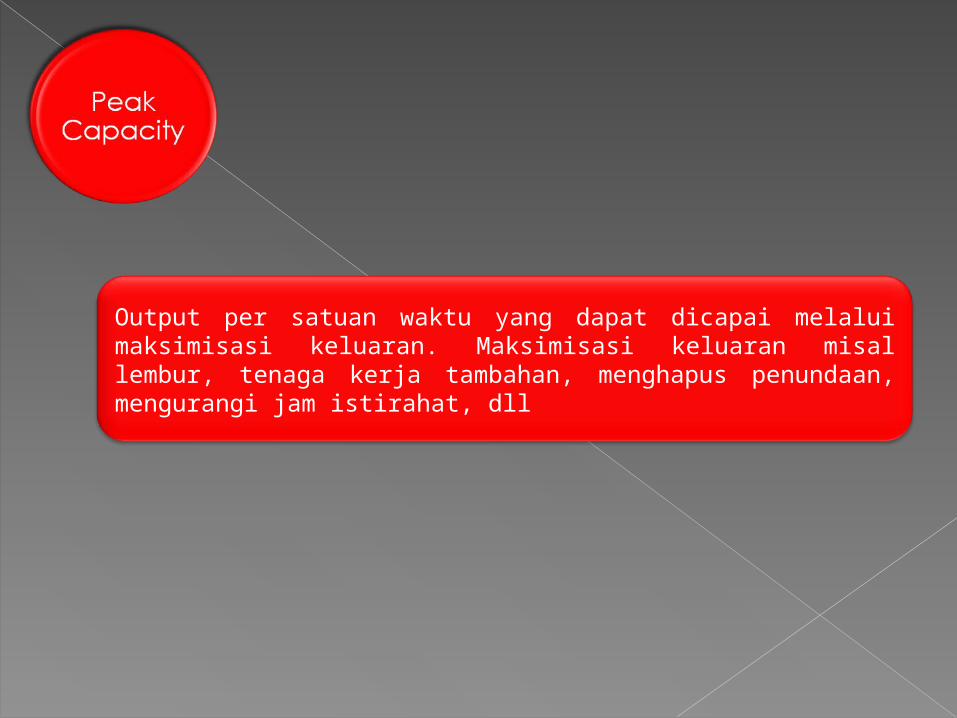

Output per satuan waktu yang dapat dicapai melalui maksimisasi keluaran. Maksimisasi keluaran misal lembur, tenaga kerja tambahan, menghapus penundaan, mengurangi jam istirahat, dll

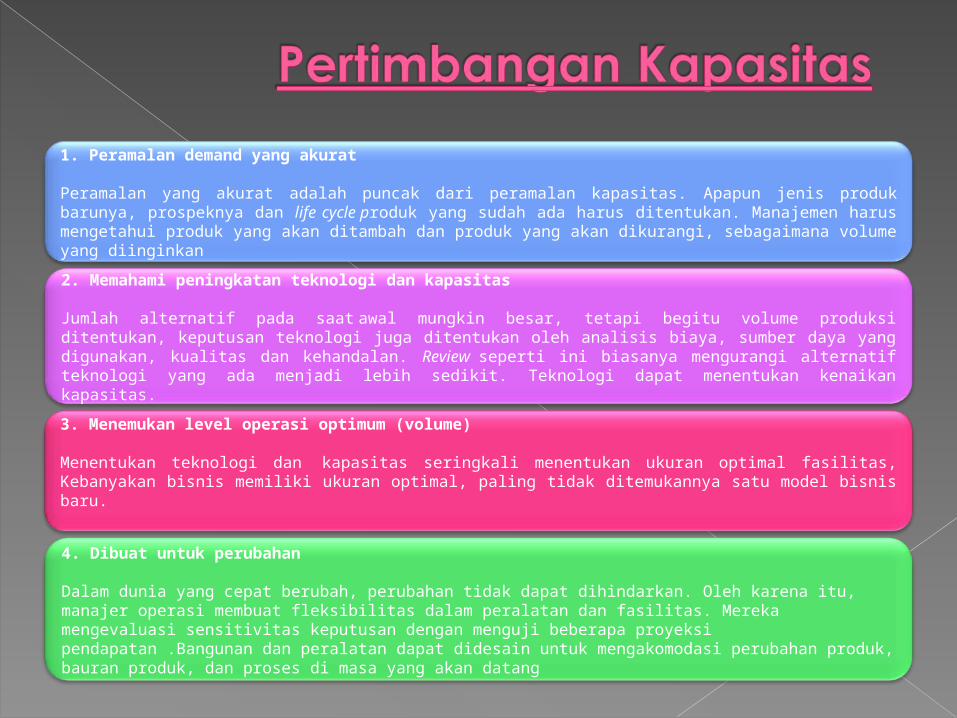

1. Peramalan demand yang akurat

Peramalan yang akurat adalah puncak dari peramalan kapasitas. Apapun jenis produk barunya, prospeknya dan life cycle produk yang sudah ada harus ditentukan. Manajemen harus mengetahui produk yang akan ditambah dan produk yang akan dikurangi, sebagaimana volume yang diinginkan

2. Memahami peningkatan teknologi dan kapasitas

Jumlah alternatif pada saat awal mungkin besar, tetapi begitu volume produksi ditentukan, keputusan teknologi juga ditentukan oleh analisis biaya, sumber daya yang digunakan, kualitas dan kehandalan. Review seperti ini biasanya mengurangi alternatif teknologi yang ada menjadi lebih sedikit. Teknologi dapat menentukan kenaikan kapasitas.

3. Menemukan level operasi optimum (volume)

Menentukan teknologi dan kapasitas seringkali menentukan ukuran optimal fasilitas, Kebanyakan bisnis memiliki ukuran optimal, paling tidak ditemukannya satu model bisnis baru.

4. Dibuat untuk perubahan

Dalam dunia yang cepat berubah, perubahan tidak dapat dihindarkan. Oleh karena itu, manajer operasi membuat fleksibilitas dalam peralatan dan fasilitas. Mereka mengevaluasi sensitivitas keputusan dengan menguji beberapa proyeksi pendapatan .Bangunan dan peralatan dapat didesain untuk mengakomodasi perubahan produk, bauran produk, dan proses di masa yang akan datang

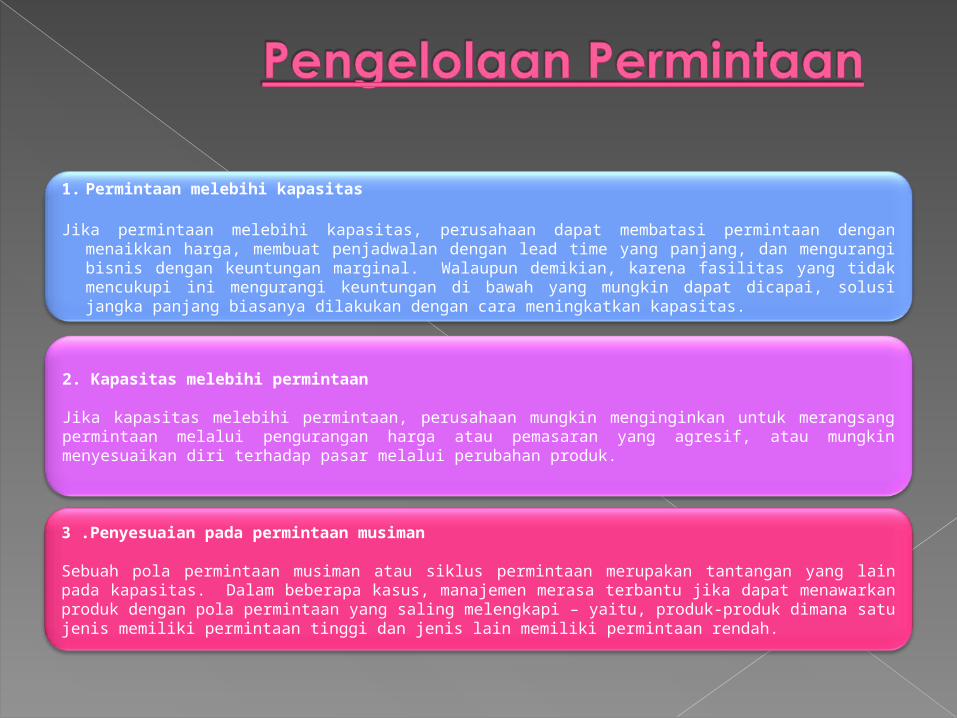

2. Kapasitas melebihi permintaan

Jika kapasitas melebihi permintaan, perusahaan mungkin menginginkan untuk merangsang permintaan melalui pengurangan harga atau pemasaran yang agresif, atau mungkin menyesuaikan diri terhadap pasar melalui perubahan produk.

3 .Penyesuaian pada permintaan musiman

Sebuah pola permintaan musiman atau siklus permintaan merupakan tantangan yang lain pada kapasitas. Dalam beberapa kasus, manajemen merasa terbantu jika dapat menawarkan produk dengan pola permintaan yang saling melengkapi – yaitu, produk-produk dimana satu jenis memiliki permintaan tinggi dan jenis lain memiliki permintaan rendah.

1. Permintaan melebihi kapasitas

Jika permintaan melebihi kapasitas, perusahaan dapat membatasi permintaan dengan menaikkan harga, membuat penjadwalan dengan lead time yang panjang, dan mengurangi bisnis dengan keuntungan marginal. Walaupun demikian, karena fasilitas yang tidak mencukupi ini mengurangi keuntungan di bawah yang mungkin dapat dicapai, solusi jangka panjang biasanya dilakukan dengan cara meningkatkan kapasitas.

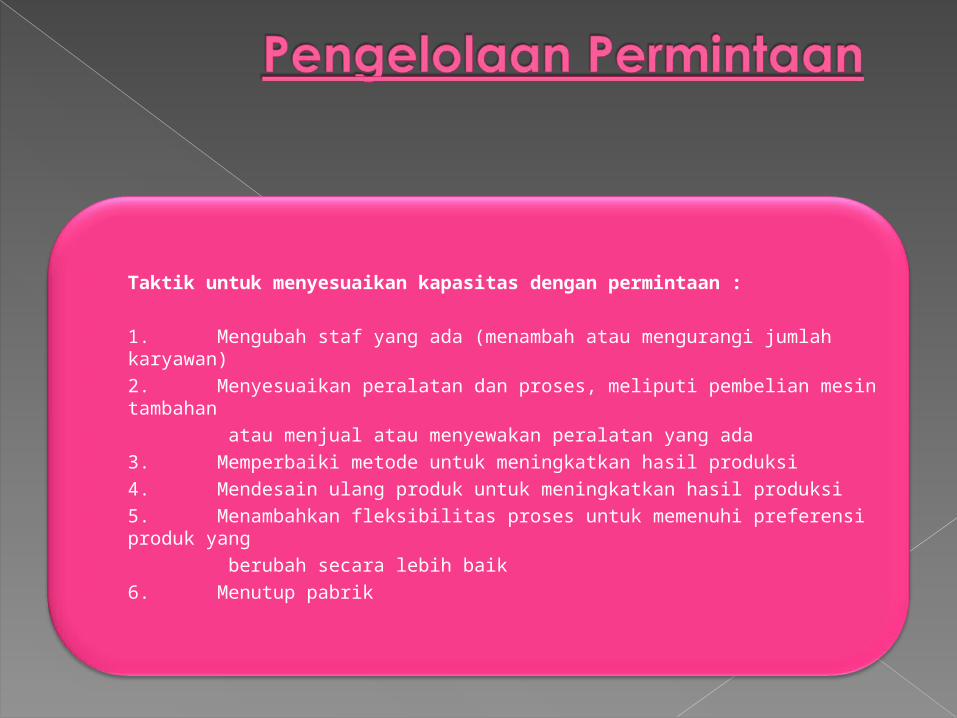

Taktik untuk menyesuaikan kapasitas dengan permintaan :

1. Mengubah staf yang ada (menambah atau mengurangi jumlah karyawan) 2. Menyesuaikan peralatan dan proses, meliputi pembelian mesin tambahan

atau menjual atau menyewakan peralatan yang ada 3. Memperbaiki metode untuk meningkatkan hasil produksi 4. Mendesain ulang produk untuk meningkatkan hasil produksi 5. Menambahkan fleksibilitas proses untuk memenuhi preferensi produk

yang berubah secara lebih baik 6. Menutup pabrik

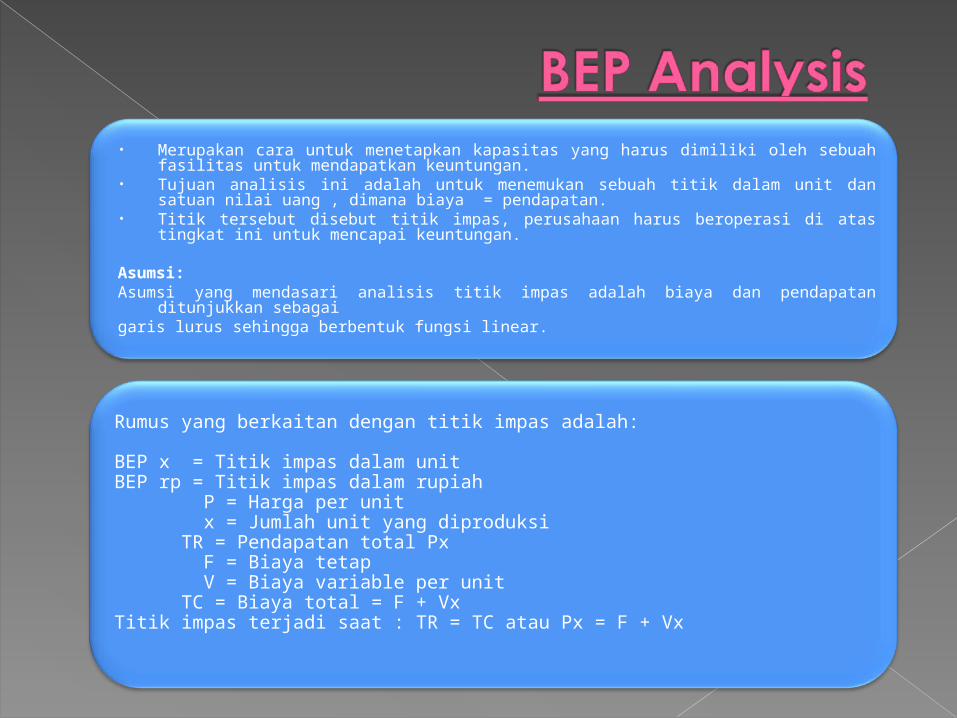

• Merupakan cara untuk menetapkan kapasitas yang harus dimiliki oleh sebuah fasilitas untuk mendapatkan keuntungan.

• Tujuan analisis ini adalah untuk menemukan sebuah titik dalam unit dan satuan nilai uang , dimana biaya = pendapatan.

• Titik tersebut disebut titik impas, perusahaan harus beroperasi di atas tingkat ini untuk mencapai keuntungan.

Asumsi: Asumsi yang mendasari analisis titik impas adalah biaya dan pendapatan ditunjukkan sebagaigaris lurus sehingga berbentuk fungsi linear.

Rumus yang berkaitan dengan titik impas adalah: BEP x = Titik impas dalam unit BEP rp = Titik impas dalam rupiah P = Harga per unit x = Jumlah unit yang diproduksi TR = Pendapatan total Px F = Biaya tetap V = Biaya variable per unit TC = Biaya total = F + Vx Titik impas terjadi saat : TR = TC atau Px = F + Vx

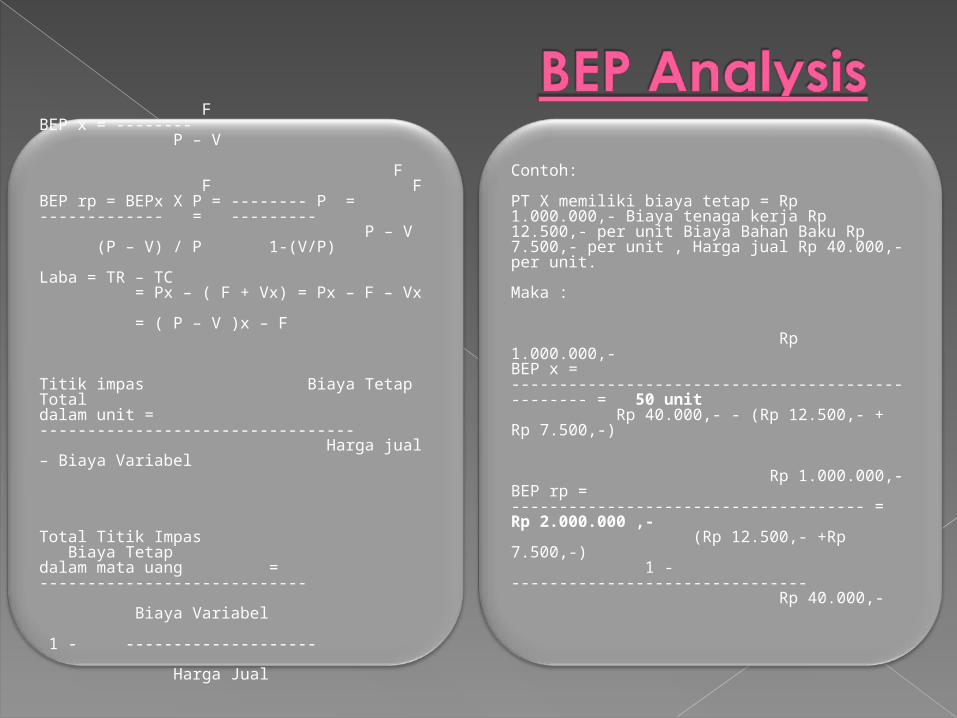

FBEP x = -------- P – V F F F BEP rp = BEPx X P = -------- P = ------------- = --------- P – V (P – V) / P 1-(V/P) Laba = TR – TC = Px – ( F + Vx) = Px – F – Vx = ( P – V )x – F Titik impas Biaya Tetap Total dalam unit = --------------------------------- Harga jual – Biaya Variabel

Total Titik Impas Biaya Tetap dalam mata uang = ---------------------------- Biaya Variabel 1 - -------------------- Harga Jual

Contoh: PT X memiliki biaya tetap = Rp 1.000.000,- Biaya tenaga kerja Rp 12.500,- per unit Biaya Bahan Baku Rp 7.500,- per unit , Harga jual Rp 40.000,- per unit. Maka :

Rp 1.000.000,- BEP x = ------------------------------------------------- = 50 unit Rp 40.000,- - (Rp 12.500,- + Rp 7.500,-) Rp 1.000.000,- BEP rp = ------------------------------------- = Rp 2.000.000 ,- (Rp 12.500,- +Rp 7.500,-) 1 - ------------------------------- Rp 40.000,-