CANAIS DE MARKETING · Web viewé uma empresa prestadora de serviços, atuante no mercado de TI....

19

ANÁLISE FINANCEIRA DAS DEMONSTRAÇÕES CONTÁBEIS FINANCIAL ANALYSIS OF FINANCIAL STATEMENT Bruna Costa Silva – [email protected] Bruna Florindo Vieira de Souza – [email protected] Natália Gomes Camargo Ribeiro – [email protected] Graduandas em Ciências Contábeis – UniSALESIANO Lins Prof. Me. IrsoTófoli – [email protected] – UniSALESIANO Lins Profª Esp. Érica Cristiane dos Santos Campaner – [email protected] – UniSALESIANO Lins RESUMO Pode-se considerar a análise financeira como uma metodologia que possibilita examinar os resultados financeiros obtidos através das decisões tomadas pela companhia. Para uma análise válida, é necessária a utilização de vários índices que permitam colher informações pertinentes e que de forma agrupada forneçam dados precisos para os administradores da organização. Com o objetivo central de verificar a importância da prática de análises financeiras em empresas e estabelecer uma relação de comportamento dos três indicadores, tradicional, capital de giro e VEA, através do estudo de caso na empresa Advanced Iteam, percebeu-se a necessidade do uso das três técnicas de análise, pois permitiram uma avaliação mais adequada da real posição da empresa no mercado e quais medidas pode-se tomar para que sua situação fique mais confortável. Palavras-chave: Análise financeira. Metodologia. Resultados financeiros. ABSTRACT Financial analysis can be considered as a methodology which makes possible to examine the financial results through the decisions made by the company. In order to have a valid analysis, it is necessary to use several indexes to collect right information and in a grouped form provide exact data for the administrators of the organization. With the main objective of verifying the importance of the practice of financial analysis in companies and establishing a behavioral relationship of the three indicators, traditional, working capital and VEA, through a case study in the company Advanced Iteam, it was realized the need to use of the three techniques of 1

Transcript of CANAIS DE MARKETING · Web viewé uma empresa prestadora de serviços, atuante no mercado de TI....

ANÁLISE FINANCEIRA DAS DEMONSTRAÇÕES CONTÁBEIS FINANCIAL ANALYSIS OF FINANCIAL STATEMENT

Bruna Costa Silva – [email protected] Florindo Vieira de Souza – [email protected]

Natália Gomes Camargo Ribeiro – [email protected] em Ciências Contábeis – UniSALESIANO Lins

Prof. Me. IrsoTófoli – [email protected] – UniSALESIANO LinsProfª Esp. Érica Cristiane dos Santos Campaner –

[email protected] – UniSALESIANO Lins

RESUMO

Pode-se considerar a análise financeira como uma metodologia que possibilita examinar os resultados financeiros obtidos através das decisões tomadas pela companhia. Para uma análise válida, é necessária a utilização de vários índices que permitam colher informações pertinentes e que de forma agrupada forneçam dados precisos para os administradores da organização. Com o objetivo central de verificar a importância da prática de análises financeiras em empresas e estabelecer uma relação de comportamento dos três indicadores, tradicional, capital de giro e VEA, através do estudo de caso na empresa Advanced Iteam, percebeu-se a necessidade do uso das três técnicas de análise, pois permitiram uma avaliação mais adequada da real posição da empresa no mercado e quais medidas pode-se tomar para que sua situação fique mais confortável.

Palavras-chave: Análise financeira. Metodologia. Resultados financeiros.

ABSTRACT

Financial analysis can be considered as a methodology which makes possible to examine the financial results through the decisions made by the company. In order to have a valid analysis, it is necessary to use several indexes to collect right information and in a grouped form provide exact data for the administrators of the organization. With the main objective of verifying the importance of the practice of financial analysis in companies and establishing a behavioral relationship of the three indicators, traditional, working capital and VEA, through a case study in the company Advanced Iteam, it was realized the need to use of the three techniques of analysis, since they allowed a more appropriate evaluation of the real position of the company in the market and what measures it can take to make its situation more comfortable.

Keywords: Financial analysis. Methodology. Financial results.

INTRODUÇÃO

Uma ferramenta de grande utilidade para conhecimento econômico-financeiro

é a análise de balanço. Através de seus indicadores demonstra-se a real situação da

empresa, fornecendo dados que, quando bem verificados, possibilitam grandes

1

retornos financeiros, apresentando suas deficiências e qualidades. Além da análise

tradicional, é conveniente que as organizações trabalhem com a análise da

necessidade de capital de giro e o valor econômico agregado. A junção destes

índices fornece um conhecimento amplo sobre a situação da empresa diante do

mercado, oferecendo informações para que a mesma trabalhe na direção correta,

possibilitando um crescimento da organização diante da economia.

Conhecendo a importância desses elementos, estabeleceu-se como objetivo

verificar a importância da análise financeira nas empresas, especificamente na

Advanced Iteam, uma organização do setor de TI, ramo que vem se destacando ano

após ano. Tal investigação surgiu da necessidade de entender a importância de um

estudo mais completo sobre os dados apresentados nos balanços patrimoniais e

demonstrações do resultado do exercício (DRE). A maioria das empresas, sequer

avalia os dados apresentados, onde acaba falhando muitas vezes por não conhecer

realmente sua situação financeira.

Através da metodologia, pesquisa bibliográfica e descritiva, e dos métodos de

estudo de caso, histórico e observação sistemática foi possível identificar os pontos

fortes e fracos da Advanced Iteam no período de três anos (2014, 2015 e 2016),

através das técnicas de análise tradicional, necessidade de capital de giro e valor

econômico agregado.

No decorrer da pesquisa surgiu o seguinte questionamento: a utilização da

análise conjunta das demonstrações contábeis direciona para tomada de decisão

mais assertiva?

Em resposta a tal questionamento surgiu à seguinte hipótese: a análise

conjunta das demonstrações contábeis direciona para a tomada de decisão

assertiva, pois contempla a análise de indicadores tradicionais, a necessidade de

capital de giro e a correspondente agregação ou não de valor à empresa.

Logo, as informações que as empresas deveriam utilizar para tomada de

decisões estão nas demonstrações contábeis, principalmente no complemento de

análise destas demonstrações, afirmando-se que a importância em se proceder a

análise financeira e de balanços é de um grau de relevância extremamente alto.

1 ANÁLISE FINANCEIRA

Conforme Iudícibus (2008), a necessidade da análise das demonstrações

2

contábeis é bem antiga, provavelmente desde os primórdios da contabilidade já

existia uma preocupação em anotar as suas variações, sejam de ordem quantitativa

quanto qualitativa.

Franco (1992) afirma que, análise de balanço é uma forma de analisar de

forma detalhada o patrimônio de determinada empresa e suas variações. O próprio

autor confirma que “analisar uma demonstração é decompô-la nas partes que a

formam para melhor interpretação de seus componentes”. (FRANCO, 1992, p.93)

Para Tófoli (2012), a análise de balanços é realizada com os dados do

balanço patrimonial juntamente com a demonstração de resultados do exercício,

sendo que através dos resultados gerados, é possível conhecer a empresa de forma

mais detalhada.

Para Silva (2008), a análise financeira consiste num exame detalhado dos

dados financeiros que a empresa apresenta, como também das condições exógenas

e endógenas que afetam a empresa. As exógenas são os fatores de ordem política e

econômica, a concorrência, entre outros. Podem-se citar como endógenas, a

estrutura organizacional, a capacidade da gerência e o nível tecnológico da

organização.

Percebe-se que todo o processo de análise financeira, que vai além dos

dados contábeis apresentados, é imprescindível conforme Silva (2008), que afirma

que para buscar explicações que vão além dos dados contábeis é preciso conhecer

o mercado, a demanda, a economia local, nacional ou internacional, dependendo do

porte da organização, entre outros fatores que influenciam nos resultados.

Para Franco (1992), somente analisar não é o bastante, é preciso correta

interpretação dos dados disponibilizados pela análise. Sabe-se que a interpretação,

decorre da comparação entre os elementos do conjunto avaliados. Ainda segundo o

autor, a análise e sua devida interpretação, além de apresentarem a situação da

empresa naquele momento, pode também determinar a potencialidade e as

perspectivas futuras da organização.

Segundo Matarazzo (2010), a análise permite que se extraiam informações

das demonstrações financeiras para a tomada de decisões.

De acordo com Assaf Neto (2007), a análise de balanço, pretende expor, de

acordo com as demonstrações contábeis da organização, a sua devida posição

tanto econômica quanto financeira, as causas que determinaram sua evolução ou

3

não, e suas tendências futuras.

Para Padoveze (2006), a finalidade da análise financeira é identificar os

pontos fortes e fracos da companhia no sentido operacional e financeiro, com a

intenção de sugerir mudanças quando necessário.

A sobrevivência no mundo dos negócios não se resume apenas a oferecer

um bom produto ou serviço.

Os números da organização dizem muito sobre ela e, por conta disso, a

análise financeira é fundamental, pois os indicadores são fundamentais para a

tomada de decisões importantes, ou seja, uma espécie de bússola que irá orientar

as operações.

2 A EMPRESA ADVANCED ITEAM

A Advanced Iteam é uma empresa prestadora de serviços, atuante no

mercado de TI. Seu objetivo é prestar suporte às empresas do país que trabalham

com a tecnologia SAP, a empresa que é líder de venda de software empresarial. A

Iteam é uma parceira SAP, que desenvolve, amplia e personaliza as plataformas

tecnológicas, através de soluções inovadoras e que estejam de acordo com as

necessidades dos clientes.

A Iteam foi constituída em 2004, com a união dos sócios: Luiz Henrique

Teixeira, Carlos Eduardo Moraes e Celso Oliveira.

Inicialmente, a empresa foi fundada de forma fiscal em Lins, sendo esta a

matriz e o escritório em São Caetano do Sul, como filial. Após quatro anos,

mudaram o escritório da cidade de São Caetano para a grande São Paulo e apenas

em 2010 inauguraram fisicamente o escritório em Lins. Atualmente, a matriz se

encontra na Rua Paulo Aparecido Giraldi, 274, no Centro de Lins

Figura 1 - Escritório da Matriz em Lins

Fonte: Elaborada pelas autoras, 2017.

4

Os proprietários atuais da empresa são os sócios Raul Hallak, que ingressou

na organização em meados de 2016, e Carlos Eduardo Moraes Luiz. Celso Oliveira

e Luiz Henrique Teixeira, atualmente trabalham como diretores da mesma, no

entanto não mais como sócios.

Cada diretor ficou responsável por uma área dentro da organização, sendo

que a parte administrativo-financeira, recursos humanos, contábil, jurídico e fiscal

ficou sob responsabilidade do sócio Raul Hallak. As partes de marketing,

relacionamento com a SAP e parcerias com outras empresas ficou sob os cuidados

do sócio Carlos Eduardo. E os diretores Luiz Henrique e Celso Oliveira ficaram

responsáveis pela parte de vendas, projetos, fábrica de software e soluções, tudo

voltado à parte de prestação de serviço da empresa.

A empresa atualmente conta com 30 funcionários entre matriz e filial, além

dos prestadores de serviços, pessoas jurídicas (PJs), ou seja, profissionais

autônomos que atendem a Iteam de acordo com a necessidade da organização.

Os principais clientes da Iteam atualmente são: Alpargatas, Basf, Bombril,

Brasil Kirin, Dori, CBA, Eldorado, Fibria, JSL, Lanxess, Raízen, SAP, Solvi,

ViaRondon, Votorantim Cimentos, Votorantim Metais, Votorantim Industrial, entre

outros.

Hoje, a empresa conta como um de seus principais objetivos ser uma das

melhores empresas nessa área SAP e ser reconhecida como tal. Além disso, como

toda organização, faturar cada dia mais e estar sempre à frente, conhecendo todas

as novidades do mercado tecnológico e principalmente atender seus clientes de uma

forma cada vez melhor e mais produtiva.

3 ESTUDO DE CASO

Atualmente é de grande relevância que as organizações tenham controle

sobre a situação da organização frente ao mercado. A análise financeira é uma

forma de controle muito apropriada, pois vai além de simples números, fornece

informações dos índices extraídos.

3.1 Demonstrações financeiras

5

Com a estruturação dos valores contábeis fornecidos pela empresa, percebe-

se que o Ativo Circulante do primeiro para o segundo ano aumentou em 20,81%, e

no terceiro ano reduziu em (15,17%). As contas que mais influenciaram este

resultado foram Duplicatas a Receber, Caixa, Bancos e Aplicações Financeiras e

Impostos a Compensar. O ativo imobilizado reduziu em (29,38%) no primeiro ano e

em 2016 tornou a crescer, aumentando 14,91%.

O Passivo Circulante do primeiro para o segundo ano sofreu uma queda

substancial de (60,32%), mas no terceiro ano cresceu 14,49%, em relação ao

anterior. Esta variação é decorrente do aumento em 101,69% da conta: Outras

Contas a Pagar. A queda significativa de 2014 para 2015 decorreu especialmente da

redução em (89,98%) da conta Tributos a Recolher e (61,35%) de Outras Contas a

Pagar, mesmo a conta de Obrigações Trabalhistas ampliando em 149,19%.O

Passivo não Circulante foi constituído em 2015, sofrendo uma pequena queda de

2015 para 2016 em (1,33%).

O total do Patrimônio Líquido (PL) variou de 2014 para 2015 em (87,46%) e

(72,82%) de 2015 para 2016, mudança esta decorrente da queda de R$

1.461.309,00 de lucros acumulados em 2014 para R$ 749.577,00 em 2015, se

modificando para prejuízos acumulados em 2016 no valor de (R$380.956,00).

Analisando o faturamento da empresa observa-se um crescimento do primeiro

para o segundo ano de 6,07%, e no ano seguinte decaiu em (20,07%).

Em relação ao Custo do Serviço Prestado (CSP), na planilha identificado

como CMV, é notória a minimização em (2,51%) do primeiro para o segundo ano e

no ano de 2016, redução de 6,26%, porém, destaca-se que sua participação nos

valores das receitas líquidas (análise vertical) foi de 88,3% no primeiro ano, 81,16%

no segundo ano, subindo para 95,8% no último ano, reduzindo significativamente o

lucro bruto.A margem bruta passa de 18,8% para 4,8%.

Desta forma, nota-se a alteração do valor de lucro bruto. O ano de 2016

encerrou com R$ 511.769,00, uma diferença de (79,55%) comparado com 2015,

onde o valor foi de R$ 2.502.462,00.

Observa-se também que, a empresa passou de lucro líquido no ano de 2014,

para prejuízo em 2015, devido ao aumento das Despesas Administrativas na ordem

de 35,78% e no aumento excessivo de despesas tributárias, sendo este 702,56%.

No ano de 2016, o lucro líquido continuou no saldo negativo, porém inferior a 2015.

6

A conta Despesas Administrativas reduziu em (34,53%), e a presença de novas

despesas, as Despesas Comerciais. Some-se a isso, os valores despendidos com

Despesas Financeiras, nos dois exercícios finais.

3.2 Índices financeiros

Os índices financeiros permitem analisar de forma mais adequada à situação

da empresa.

3.2.1 Líquidez

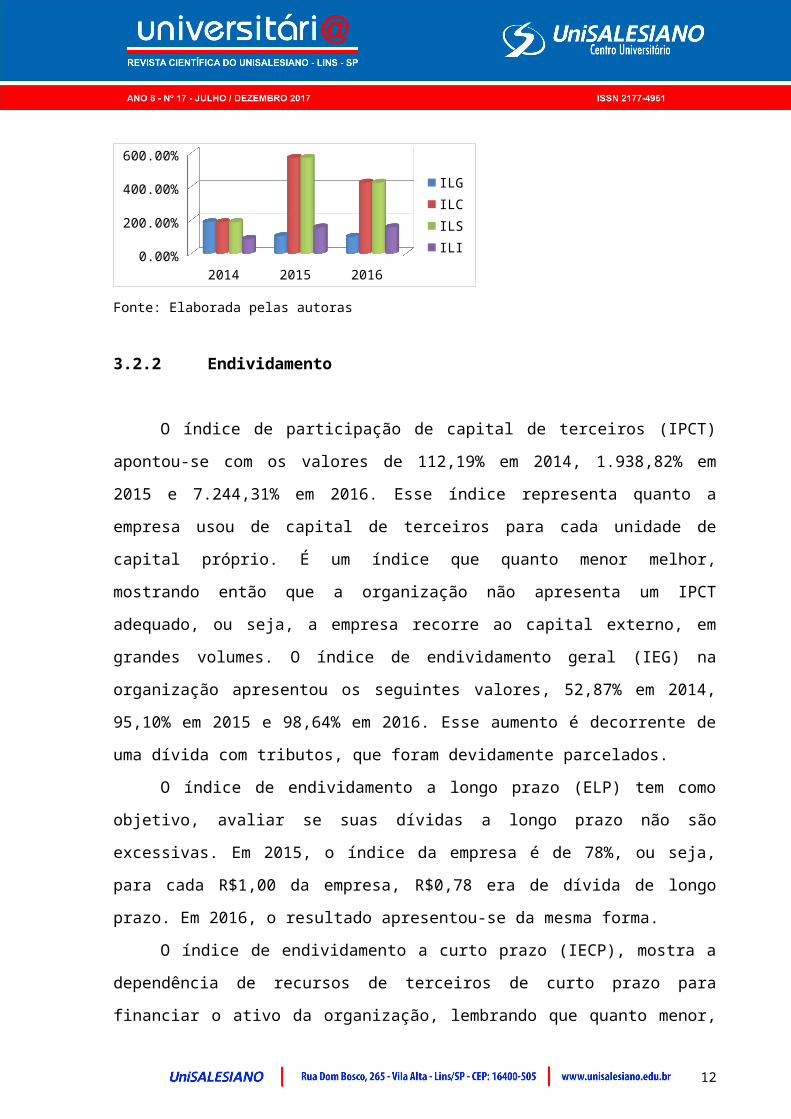

Verificando o índice de liquidez geral (ILG), nota-se uma decaída de 2014

para 2015 de 187,85% para 104,76%, e em 2016 seu indicador apresentava

100,76%. Portanto, ao analisar este índice, nota-se a saúde financeira da empresa

em curto e em longo prazo, afirmando que a empresa tem capacidade de

pagamento em 2016 de 100,76% de suas obrigações do Passivo Circulante (PC) e

Passivo Não Circulante (PNC), em relação ao Ativo Circulante (AC) e Realizável a

Longo Prazo (RPL).

No tocante ao índice de liquidez corrente (ILC), verifica-se que em 2014 a

empresa demonstrava um índice estável de 187,85%, pois pagaria todas suas

obrigações de curto prazo, utilizando seu ativo circulante e ainda sobejaria dinheiro.

No entanto comparada aos outros anos, 2015 e 2016, este índice teve uma melhora

significativa passando de 2014 para 2015 de 187,85% para 571,99%, e em 2016

para 423,80%. Esta melhora significativa ocorreu devido à redução do Passivo

Circulante, nas seguintes contas: Fornecedores, sofreu uma redução de (42,34%)

em 2015 e (81,61%) em 2016, Tributos a Recolher (89,98%) no ano de 2015 e

(24,64%) em 2016, e Outras Contas a Pagar (61,35%) em 2015, no ano de 2016

esta conta sofreu um aumento excessivo de 101,69%. Levando em conta a redução

destas principais contas, teve influência no (ILC), logo aumentando a capacidade da

empresa em suprir suas obrigações e ainda permanecer com um saldo positivo em

caixa. Portanto, analisando o último resultado afirma-se que para cada um real de

obrigações do PC, a empresa disponibiliza aproximadamente R$ 4,00em bens e

direitos também de curto prazo.

7

Os Índices de Liquidez Seca (ILS) da empresa, em virtude de a empresa não

dispor de estoques, apresentam-se semelhantes aos da liquidez corrente, com

variações mínimas relacionadas às Despesas do Exercício Seguinte.

Analisando o Índice de liquidez imediata (ILI) da organização, obtivemos um

resultado em 2014, de 88,53%, passando para 157,17% em 2015 e mantendo a

mesma faixa de porcentagem em 2016, sendo 157,69%. Esse índice indica quanto à

empresa consegue saldar de suas dívidas de curto prazo com o disponível no

momento.

Figura 2 – Índices de liquidez

2014 2015 20160.00%

100.00%200.00%300.00%400.00%500.00%600.00%

ILGILCILSILI

Fonte: Elaborada pelas autoras

3.2.2 Endividamento

O índice de participação de capital de terceiros (IPCT) apontou-se com os

valores de 112,19% em 2014, 1.938,82% em 2015 e 7.244,31% em 2016. Esse

índice representa quanto a empresa usou de capital de terceiros para cada unidade

de capital próprio. É um índice que quanto menor melhor, mostrando então que a

organização não apresenta um IPCT adequado, ou seja, a empresa recorre ao

capital externo, em grandes volumes. O índice de endividamento geral (IEG) na

organização apresentou os seguintes valores, 52,87% em 2014, 95,10% em 2015 e

98,64% em 2016. Esse aumento é decorrente de uma dívida com tributos, que foram

devidamente parcelados.

O índice de endividamento a longo prazo (ELP) tem como objetivo, avaliar se

suas dívidas a longo prazo não são excessivas. Em 2015, o índice da empresa é de

78%, ou seja, para cada R$1,00 da empresa, R$0,78 era de dívida de longo prazo.

Em 2016, o resultado apresentou-se da mesma forma.

O índice de endividamento a curto prazo (IECP), mostra a dependência de

8

recursos de terceiros de curto prazo para financiar o ativo da organização,

lembrando que quanto menor, melhor. Na Iteam, observou-se no primeiro ano

52,87%, no segundo ano 17,42% e no terceiro ano 20,36%.

Figura 3 – Índices de endividamento

2014 2015 20160.00%

20.00%40.00%60.00%80.00%

100.00%

IEGIECPELP

Fonte: Elaborada pelas autoras, 2017.

3.2.3 Rentabilidade

Estes índices demonstram a capacidade da empresa em gerar lucro, através

de suas vendas, ou do seu capital investido. A margem bruta mostra a

rentabilidade da empresa, isto é, a porcentagem de lucro, através das vendas

líquidas. No ano de 2014 foi de 11,70%, em 2015, 18,84%, e 2016 apresentou

4,82%. A margem líquida retrata quanto foi o percentual de lucro líquido sobre as

vendas líquidas. No ano de 2014 foi de 6,70% passando para 2015 com o

percentual negativo (8,51%). Em 2016, a margem continuou de forma negativa, com

o percentual de (1,81%). A margem operacional, que representa o lucro antes das

despesas financeiras e impostos sobre as vendas líquidas, apresentou-se em 2014

no percentual de 8,93%, em 2015, 10,27%, baixando para (5,22%) em 2016.

A taxa de Retorno sobre o Ativo Total (ROA) aponta o retorno das atividades

realizadas pela empresa sobre seus ativos disponíveis, quanto maior o rendimento

pela empresa sobre o total dos ativos, melhor. A empresa apresentou em 2014,

18,76%, em 2015 (21,00%) resultado do prejuízo no período, e em 2016 foi de

(3,65%). A taxa de Retorno sobre o Patrimônio Líquido (RPL) indica o retorno do

capital obtido com o investimento do capital próprio, recursos aplicados pelos sócios,

medindo seu percentual investido. Em 2014 foi de 39,81%, passando em 2015 para

(428,16%) e 2016 (267,89%), indicando resultado negativo perante os recursos

aplicados nas empresas pelos sócios.

9

Figura 4 – Índices de rentabilidade

2014 2015 2016

-10.00%

-5.00%

0.00%

5.00%

10.00%

15.00%

20.00%

MBMOPML

Fonte: Elaborada pelas autoras, 2017.

3.3 Margem e Giro

Observou-se que a venda líquida cresceu 6,07% de 2014 para 2015, no

entanto sofre uma queda de (15,21%) no ano de 2016. O custo total passou de

23,36% em 2015 para (7,48%), que resultou no ano de 2015 em um prejuízo de

(234,82%) e em 2016 repete o prejuízo (122,93%). Nos anos de 2015 e 2016, o

custo foi maior que suas vendas, em consequência apresentou margem negativa, de

(227,10%) em 2015 e (127,04%) em 2016. O giro do ativo passou de (11,94) vezes

em 2015 para (28,11) vezes em 2016, devido ao aumento de seu ativo imobilizado.

A variação da taxa de retorno apresentada pela empresa foi de (211,93%) e

(119,44%) nos anos de 2015 e 2016 respectivamente. Esses indicadores mostram

que a empresa não conseguiu atingir lucro necessário para cada unidade monetária

investida.

Como o desempenho das Vendas Líquidas foi negativo, apresentou-se em

queda, os custos deveriam acompanhar e apresentam queda superior, o que não

aconteceu com a conta Custos dos Serviços Prestados, Despesas Administrativas,

Despesas Comerciais e Despesas Financeiras, pelo lado da margem.

3.4 Capital de Giro versus Necessidade de Capital de Giro

Para Tófoli (2012), a necessidade de capital de giro é a quantia de recursos

que a organização necessita para financiar suas operações, ou seja, o quanto

necessita para saldar seus compromissos na data correta e no valor total, tendo um

excedente para sua segurança. A fórmula é: NCG = Ativo circulante operacional

(ACO) – Passivo circulante operacional (PCO).

10

Essa fórmula representa os valores que necessitam de financiamento menos

o que foi financiado por capital de terceiros de curto prazo.

Quadro 1 - Capital de Giro versus Necessidade de capital de giro

Capital de Giro 2.076.081,00 4.425.427,00 3.475.787,00

Necessidade de capital de giro -15.926,00 2.951.742,00 1.783.071,00

Fonte: Elaborado pelas autoras, 2017.

3.5 Valor Econômico Agregado

O VEA é a forma de verificação de criação de valor para uma organização.

Através deste índice é possível conhecer se a empresa consegue remunerar seus

sócios, ou seja, se esta atingiu lucro e também deu retorno aos seus investidores. A

cifra que exceder essa remuneração representa o valor que foi agregado. Não

conseguindo remunerar, estará desagregando valor.

Considerando a dificuldade de estabelecer-se um valor adequado do custo de

oportunidade da empresa, e pela ausência de uma rentabilidade do patrimônio

líquido, dado os prejuízos, decidiu-se escolher a taxa de 7,5%, baseando-se na

média nacional de todos os setores empresariais, apresentada na Revista Exame de

2017. Percebe-se assim um resultado de que a organização, em 2014, agregou

valor na ordem de R$ 680.599,83, passando para desagregação de valor da

empresa nas cifras de R$ 1.150.337,30 e R$ 875.564,90 para os anos de 2015 e

2016, respectivamente

Quadro 2 - Valor Econômico Agregado

VALOR ECONÔMICO AGREGADO2014 2015 2016

R$ 680.599,83 -R$ 1.150.337,30 -R$ 875.564,90Fonte: Elaborado pelas autoras, 2017

CONCLUSÃO

Avaliando as três técnicas de análise, percebe-se que os resultados foram

variados, o que mostrou a importância da utilização de várias técnicas de análise.

Através da análise tradicional, a empresa apresentou um resultado positivo

11

quanto à liquidez, no entanto no quesito endividamento, apresenta uma taxa elevada

e perigosa. A sua taxa de retorno, apresentou-se negativa, indicando que a empresa

não obteve lucro nos anos de 2015 e 2016.

Já na análise da Necessidade de Capital de Giro, a empresa apresenta um

valor positivo, pois seu CGL em todos os anos analisados é maior do que sua

necessidade para financiar suas operações, justificado pelo alto valor de capital de

terceiros de longo prazo. Convém observar que a origem dessa fonte de longo prazo

sustenta-se em parcelamento de tributos.

Na análise do VEA, apresentou um resultado negativo, indicando que a

empresa está desagregando valor nos dois últimos exercícios.

O principal motivo para unir essas três técnicas é o de apresentar à empresa

e demais interessados, que muitas vezes, ao realizar apenas um tipo de análise, a

organização pode apresentar-se economicamente bem estruturada, no entanto, ao

se estudar outro ponto de vista, acaba-se percebendo que a empresa não está tão

bem quanto se imaginava, ou seja, existem aspectos a serem corrigidos e

melhorados. O presente estudo então comprovou a necessidade do uso das três

técnicas de análise, pois permitiram uma avaliação mais adequada da real posição

da empresa no mercado atualmente.

A análise financeira é uma ferramenta necessária que precede a tomada de

ações corretivas em uma empresa. Com análises e diagnósticos em gestão, a

organização contará com informações de extrema importância para uma gestão

eficiente e eficaz.

REFERÊNCIASASSAF NETO, A. Estrutura e análise de balanços: um enfoque econômico-financeiro. 8. ed. São Paulo: Atlas, 2007.

FRANCO, H. Estrutura, análise e interpretação de balanços. 15. ed. São Paulo: Atlas, 1992.

IUDÍCIBUS, S. Análise de balanços. 9 ed. São Paulo: Atlas, 2008.

MATARAZZO, D. C. Análise financeira de balanços. 7 ed. São Paulo: Atlas, 2010.

MELHORES & maiores. Exame. São Paulo: agosto, ed. Especial, p. 373, ago. 2017.

12

PADOVEZE, C. L. Contabilidade gerencial: um enfoque em sistema de informação contábil. 4. ed. São Paulo: Atlas, 2006.

SILVA, J. P. Análise financeira das empresas. 9. ed. São Paulo: Atlas, 2008.

TÓFOLI, I. Administração financeira empresarial. Lins: Raízes gráfica e editora, 2012.

13