CADENA DE VALOR DE LOS PRODUCTOS NO MADEREROS … · nativo a partir de las especies nativas que lo...

22

27 CADENA DE VALOR DE LOS PRODUCTOS NO MADEREROS DEL BOSQUE NATIVO (PNMBN) PARA LAS FAMILIAS CAMPESINAS DE ALTO BÍO BÍO, CHILE Value chain of the non-timber native forest products (NTNFP) for rural families from Alto Bío-Bío, Chile Luis Troncoso 1 , Marcelo Hernández 2 & Fabián Milla 3 Gestión Ambiental (Valdivia). ISSN 0718-445X versión en línea, ISSN 0717-4918 versión impresa. 1 ABT Consultores Ltda. Los Ángeles, Chile. Correo electrónico: [email protected]. 2 Facultad de Recursos Naturales, Universidad Católica de Temuco, Chile. Correo electrónico: [email protected]. 3 Deparatamento de Ciencias y Tecnología Vegetal, Universidad de Concepción, Chile. Grupo de investigación GESE (Grupo de Estudios Silvoecológicos), Campus Los Ángeles, Universidad de Concepción. Correo electrónico: [email protected]. Gestión Ambiental 20: 27-48 (2010)

Transcript of CADENA DE VALOR DE LOS PRODUCTOS NO MADEREROS … · nativo a partir de las especies nativas que lo...

27

CADENA DE VALOR DE LOS PRODUCTOS NO MADEREROS DELBOSQUE NATIVO (PNMBN) PARA LAS FAMILIAS CAMPESINAS DE ALTO

BÍO BÍO, CHILE

Value chain of the non-timber native forest products (NTNFP)for rural families from Alto Bío-Bío, Chile

Luis Troncoso1, Marcelo Hernández2 & Fabián Milla3

Gestión Ambiental (Valdivia). ISSN 0718-445X versión en línea, ISSN 0717-4918 versión impresa.

1ABT Consultores Ltda. Los Ángeles, Chile. Correo electrónico: [email protected] de Recursos Naturales, Universidad Católica de Temuco, Chile. Correo electrónico:[email protected]. 3Deparatamento de Ciencias y Tecnología Vegetal, Universidad de Concepción,Chile. Grupo de investigación GESE (Grupo de Estudios Silvoecológicos), Campus Los Ángeles,Universidad de Concepción. Correo electrónico: [email protected].

Gestión Ambiental 20: 27-48 (2010)

28

RESUMEN

El estudio da cuenta de la importancia de los Productos No Madereros del Bosque Nativo (PNMBN) parafamilias de la comuna de Alto Bío Bío. Se identifica y describen los productos comercializados y sucadena de valor analizada del punto de vista de las familias. Estos productos son: hongos (morchella ydigüeñes), frutos y semillas silvestres (avellanas y piñones), servicios por turismo (arriendo de camping,cabañas y caballos; servicios de cabalgatas y alimentación), ramas de mañío, miel, semillas y plantas.Como resultados se estableció que las ventas de PNMBN representan para las familias el 13,5 % de losingresos anuales, esto es un ingreso medio anual por familia de $ 301.524. La venta de frutos silvestresrepresenta la actividad con mayor frecuencia entre las familias. La cadena de valor presenta deficienciasen: manejo técnico (avellanas y miel), valor agregado (digüeñes, avellanas y piñones), asociatividad ycomercialización (avellanas, morcella y miel). Por otra parte, existen falencias que son transversales,como son: informalidad del negocio, falta de estandarización de los productos y poca capacitación delos productores. Se estima que el desarrollo del turismo en la comuna generaría un mercado para losPNMBN, en especial aquellos con mayor valor agregado.

Palabras clave: productos no madereros, cadena de valor, campesino forestal, bosque nativo

ABSTRACT

This study shows the importance of the Non-Timber Native Forest Products (NTNFP) for families of«comuna de Alto Bio Bio». The different commercialized NTNFP are identified and described and itsvalue chain is analyzed from the families point of view. These products are: fungi (morchella and digüeñes),wild fruits and seeds (avellanas and piñones), tourism services (rental of camping, cabins and horses;services of horse riding and food provision), branches of mañío, honey, seeds and plants. As results itwas found that NTNFP sales represent 13.5 % of the families’ annual income; that is Ch $ 301.524 averageannual revenue per family. The sale of wild fruits, represent the families most frequent activity. The valuechain presents deficiencies in: technical managing (avellanas and honey), added value (digüeñes,avellanas and piñones), associativity and marketing (avellanas, morchella, branches and honey). On theother hand, there exist failings that are common to all activities, informality of the business, nostandarization of products and lack of training of the producers. The development of tourism in the«comuna de Alto Bío Bío» would generate a market for the NTNFP, especially for those with higheradded value.

Key words: non-timber products, value chain, forest farmer, native forest.

Productos no madereros

29

INTRODUCCIÓN

Los bosques además de producir maderaproveen de servicios, beneficios y productosforestales no madereros (PFNM), esto últimosdefinidos como bienes de origen biológicodistintos de la madera derivados de losbosques, de otras tierras boscosas y de losárboles fuera de los bosques (FAO 1999). Anivel internacional se reconoce la falta deinformación para cuantificar los beneficios queentregan los PFNM sobre el bienestar deindividuos, comunidades y naciones. De lamisma manera, esta carencia de informaciónafectaría negativamente a los tomadores dedecisiones del sector forestal, y usuarios delrecurso, en relación a las característicaseconómicas, ecológicas y sociales de losPFNM y sus usos (Declaración de Québec2003). Hay al menos 150 PFNM que tienenimportancia en el comercio internacional, entreellos miel, goma arábiga, ratán, bambú, corcho,nueces, hongos, resinas, aceites esenciales, ypartes de plantas y animales para obtenerproductos farmacéuticos (FAO 2003).

Para el caso del bosque nativo de Chile larecién promulgada Ley N° 20.283, sobreRecuperación del Bosque Nativo y FomentoForestal, define por primera vez el conceptoProductos No Madereros del Bosque Nativo(PNMBN), que involucra a todos aquellosbienes y servicios que no corresponden arecursos leñosos o madera en pie y que existeno se pueden desarrollar al interior de un bosquenativo a partir de las especies nativas que locomponen. Se entiende por PNMBN paraefectos de la Ley, y sin que esta enumeraciónsea taxativa, bienes tales como: hongos; plantasde usos alimenticios; frutos silvestres deárboles y arbustos; especies vegetales de usosmedicinales, químicos o farmacológicos; faunasilvestre; fibras vegetales y servicios deturismo. Esta definición acota los productosno madereros a los bosques nativos

excluyendo los productos provenientes deplantaciones forestales y especiesasilvestradas como por ejemplo la mosqueta;además agrega como producto no madereroa los servicios por turismo, el cual no seencuentra en muchas definiciones como unproducto del bosque. La razón de la exclusiónde los servicios en otras definiciones esexplicada por FAO (1999) en base a ladificultad para valorarlos y cuantificarlos.

Para Chile existen dos tipos de referenciasbibliográficas de las cuales se puededesprender información sobre los PNMBN.En primer lugar, están las que realizan uncatastro y clasificación de los productos quese están comercializando o tiene potencial paraello, en este tipo se encuentran el estudio deCampos (1998) sobre los PFNM en Chile, lainvestigación de Gompertz (2000) donde seanaliza los PFNM de la Región de laAraucanía y el trabajo de Tacón (2002) sobrelos PFNM de la Cordillera de la Costa en laDécima Región. Un segundo tipo depublicación corresponde a estudios específicosde especies vegetales como PFNM, oproductos no madereros derivados de algunaespecie nativa, donde se profundiza sobre suscaracterísticas, producción y comercialización,entre los cuales destaca el estudio realizadopor INFOR – Fundación Chile (2004) el cualrecopila experiencias de incorporación de valoragregado a los PFNM, reuniendo informaciónsobre las técnicas de procesamiento empleadasa nivel comercial, así como procesosinnovadores que se han explorado al respecto.De las referencias bibliográficas mencionadas,sólo en el estudio de Gompertz (2000) seincluye al turismo como producto no maderero.

Una forma de estudiar la importancia deestos productos es el análisis de su «cadenade valor», concepto expuesto por Porter(1985), que define el valor como la suma delos beneficios percibidos por el cliente, menoslos costos obtenidos por él al adquirir y usar

Troncoso et al.

30

un producto o servicio. La cadena de valor esesencialmente una forma de análisis de laactividad productiva o de servicio, que ayudaa determinar las actividades que permitengenerar una ventaja competitiva, ya sea encosto o en diferenciación, basándose en ladescomposición de los procesos y operaciones(eslabones) que aportan mayor y/o menor valoral negocio, desde la creación hasta que éstaes entregada como producto final. La ventajacompetitiva se logra entonces, cuando sedesarrolla e integra las actividades de lacadena de forma menos costosa y mejordiferenciada que la cadena de loscompetidores. Porter (1985) fue más allá delconcepto de la cadena de valor, extendiéndoloal sistema de valor, el cual considera que laempresa esta inmersa en un conjunto complejode actividades ejecutadas por un gran númerode actores diferentes. Este punto de vista llevaa considerar al menos tres cadenas de valoradicionales: cadena de valor de losproveedores, cadena de valor de losdistribuidores y cadena de valor de loscompradores.

Marshall et al. (2006a), aplicando elconcepto de cadena de valor a PFNMgenerados por campesinos en México yBolivia, concluyen que:- La cadena de valor de un PFNM es

gobernada por la demanda, siendo pocoprobable que una nueva cadena de valorpueda establecerse y tenga éxito sólo enbase a la disponibilidad del recurso.

- La viabilidad de una cadena de valor de unPFNM particular también puede dependerde la demanda de otro producto.

- Los emprendedores pueden desempeñar unpapel clave al facilitar el acceso a losmercados aportando información, habilidadesy apoyo financiero.

- Es más probable que ocurra la concentracióndel poder en manos de unos pocos en lascadenas de valor de los productos con alta

transformación o perecederos con destino alos mercados internacionales.

- La falta de contactos y conocimiento demercado, acompañada de la carencia decapacidad financiera e infraestructura,restringe de un modo consistente el avancede los productores, los procesadores y loscomerciantes pobres en las cadenas de valorde PFNM.

Así, el objetivo general del estudio fue analizarla cadena de valor de los productos nomadereros del bosque nativo (PNMBN)comercializados por familias de Alto Bío Bíoque fueron beneficiarias del ProyectoConservación y Manejo Sustentable delBosque Nativo (CMSBN).

Los objetivos específicos planteadosfueron: i) identificar y describir los productosno madereros del bosque nativocomercializados por las familias campesinasde los sectores Ralco, Pitril, Pitrilón, QuepucaRalco, El Avellano y Callaqui, tomando comobase familias que fueron beneficiarias delProyecto Conservación y Manejo Sustentabledel Bosque Nativo (Proyecto CMSBN); ii)analizar la importancia de los productos nomadereros del bosque nativo en los ingresoseconómicos de las familias beneficiarias delProyecto CMSBN en la comuna; y iii) analizarla cadena de valor de los productos nomadereros del bosque nativo vendidos por lasfamilias campesinas, identificando factoreslimitantes y generadores de valor en la cadena.

MATERIALES Y MÉTODO

Área de estudio

El área de estudio se inserta en la comuna deAlto Bío Bío (37º 59’ S y 71º 30’ O),perteneciente a la Provincia del Bío Bío, Región

Productos no madereros

31

del Bío Bío, a 90 kilómetros al sureste de LosÁngeles, dentro del Área de DesarrolloIndígena de Alto Bío Bío (CONADI 1998).La zona cuenta con un camino principal queune Ralco con las dos ciudades cercanas másimportantes (Los Ángeles y Santa Bárbara) ydos caminos secundarios hacia localidadesinteriores que durante el invierno, puedenquedar aisladas por deslizamientos einundaciones (ONEMI 2007). Por su parteCONADI (1998), indica que la zonacomprende un sistema de gradientesaltitudinales que permite el desarrollo de pisos

vegetacionales, como el mallín, la pampa baja,el bosque nativo de diversas especies, laspinalerías (bosques de araucaria) y las pampasaltas (estepa andina). La población objetivocorresponde a familias campesinas quecomercializan PNMBN y que pertenecen alos sectores de Ralco, Pitril, Pitrilón, QuepucaRalco, El Avellano y Callaqui. Por otra parte,se toma como base para el análisis a familiasque fueron parte del Proyecto CMSBN. En laTabla 1 se presenta el número de familias porcada sector y comunidad, y el número defamilias destinatarias del Proyecto.

Número de familias______________________________________________

Sector o comunidad Por sector o comunidad Beneficiarias del Proyecto CMSBN

___________________________________________________________________Callaqui 163 20Pitril 92 13Pitrilón 12 12Quepuca Ralco 133 10El Avellano 23 16Ralco 176 7_____________________________________________________________________Total 599 78

TABLA 1. NÚMERO DE FAMILIAS POR SECTOR Y COMUNIDAD Y NÚMERO DE FAMILIASDESTINATARIAS (PEQUEÑOS PROPIETARIOS) DEL PROYECTO CMSBN EN ALTO BÍO BÍO.(Fuente: base de datos de CONAF Bío Bío y ficha de protección social 2008 I. Municipalidad de AltoBío Bío).

Number of families by community or sector and number of families beneficiaries of the CMSBN Project in Alto Bio Bio (smallholders).

Troncoso et al.

32

Metodología

Para identificar los productos no madererosdel bosque nativo (PNMBN), se utilizó laencuesta realizada por González (2008), la cualfue diseñada según las pautas de Chateau(1991) y la pauta de diagnóstico predial delProyecto CMSBN (Kandzior 2006). Lavariable de estudio fue el ingreso anual porfamilia, se consideró como unidad muestral lafamilia beneficiaria del Proyecto CMSBN yse aplicó al jefe de familia o propietario delpredio. El cuestionario aplicado se componede tres secciones:- Sección introductoria: se explica al

entrevistado los objetivos de la encuesta yen forma general del tipo de información arecavar, que corresponden a las dossiguientes secciones.

- Sección de antecedentes generales: sesolicita al encuestado información personal(nombre, edad), de su sector o comunidad ydel predio.

- Sección ingresos monetarios: se solicitainformación referente a los ingresosmonetarios que percibe por productos oservicios por actividad económica. Si el pagode una actividad se realizó por trueque,«mingaco» (intercambio de mano de obra)o mediería, éste se valoró a ingreso monetariopor jornada o fracción de ella.

En lo relativo a los ingresos monetariosanuales del núcleo familiar, se definieron lassiguientes actividades económicas: (a)Actividades realizadas en el predio(intrapredial): productos no madereros delbosque nativo, productos forestales madererosdel bosque nativo, incentivos del ProyectoCMSBN, productos forestales madereros debosques exóticos, agricultura, ganadería, aves,artesanía y otros. (b) Actividades realizadasfuera del predio (extrapredial): Sueldos ysubsidios del Estado.

En el caso de los ingresos por actividades

agrícolas, ganaderas, aves, artesanía,productos no madereros del bosque nativo,sueldos y subsidios del estado se consideraronlos ingresos percibidos durante el año 2007.

En cuanto a los ingresos percibidos por laventa de productos forestales madereros, yasea de bosque nativo o exótico, y por losincentivos monetarios del Proyecto CMSBNla consulta se planteó para el periodo de 5 años,el cual se corresponde con el tiempo deejecución de la segunda fase del ProyectoCMSBN (2003 – 2007). Durante este periodolos beneficiarios recibieron los ingresos enalgún año en particular, por lo que el monto sedividió por 5 para llevarlo a ingreso anual.

La encuesta se realizó a un total de 42familias en el mes de enero de 2008 (53,8%del total de familias beneficiarias del ProyectoCMSBN).

Con el fin de recopilar información sobrela cadena productiva, cadena decomercialización y demanda de los PNMBNvendidos por las familias, se realizó durantemayo y agosto de 2009 una entrevistasemiestructurada a agentes de desarrollo ruralque trabajan en la comuna. Con esta entrevistase obtuvo, además, información de aquellasfamilias de la comuna que no fueron parte delProyecto CMSBN, y que también realizanventas de PNMBN.

De esta forma la entrevistasemiestructurada estaba compuesta de tressecciones:- Sección introductoria: se explica al

entrevistado los objetivos de la entrevista yen forma general del tipo de información arecavar, que corresponden a las dossiguientes secciones.

- Sección de antecedentes generales: sesolicita al entrevistado información personal(nombre, cargo) y se da a conocer ladefinición de PNMBN.

- Sección cuestionario: se solicita informaciónreferente a la producción y comercialización

Productos no madereros

33

de PNMBN realizados por las familias deAlto Bío Bío, además de las actividades quedesarrolla al respecto el agente de desarrollo.

Los agentes de desarrollo entrevistadosfueron: Corporación Nacional Forestal(CONAF), Programa de Desarrollo Local(PRODESAL), Fundación para el Desarrollodel Bío Bío (FUNDEB), Fundación Pehuén eI. Municipalidad de Alto Bío Bío; además seaplicó la entrevista semiestructurada al Sr.Raúl Sanhueza M. (poder comprador deavellanas de la vecina comuna de SantaBárbara).

Los PNMBN se clasificaron según ladefinición señalada en la Ley Nº 20.283 (TítuloPreliminar, Artículo 2), en:- Hongos.- Plantas de usos alimenticios.- Frutos silvestres de árboles y arbustos.- Especies vegetales de usos medicinales,

químicos o farmacológicos.- Fauna silvestre.- Fibras vegetales.- Servicios de turismo.- Otros no indicados en la Ley Nº 20.283.

Con la información recopilada en laencuesta de González (2008) y la entrevista

semiestructurada, se analizó los factoreslimitantes que inciden en el encadenamientoproductivo y comercial de los PNMBN,considerados claves en la generación deoportunidades de negocio para las familiasestudiadas y por consiguiente en elmejoramiento de su calidad de vida. Esto serealizó a través del estudio de la cadena devalor (Porter 1985) de los PNMBN, alidentificar las actividades que producen valoragregado y que generan una ventajacompetitiva (Fig. 1).

Adicionalmente, se utilizó el planteamientode Marshall et al. (2006b) para el análisis dela cadena de valor de PFNM: (a) Identificarlas rutas del comercio del producto, los actoresimportantes y sus actividades en la cadena devalor. (b) Analizar la importancia de cada actoro grupos de actores en cuanto a:- Poder para determinar el precio.- Papel en la definición de los estándares de

cantidad y calidad. Provisión de apoyotécnico y financiero para ayudar a que losproductores alcancen estos estándares.

- Papel en la introducción de innovaciones (dela producción a la transformación o elmercadeo) que aseguren la adaptabilidad de

FIGURA 1. CADENA DE VALOR SEGÚN PORTER (1985).

Value chain according to Porter (1985).

Troncoso et al.

34

la cadena de valor a los mercados en cambioy habilidad para buscar y ganar acceso a losnuevos mercados.

RESULTADOS Y DISCUSIÓN

Actividades productivas de las familias

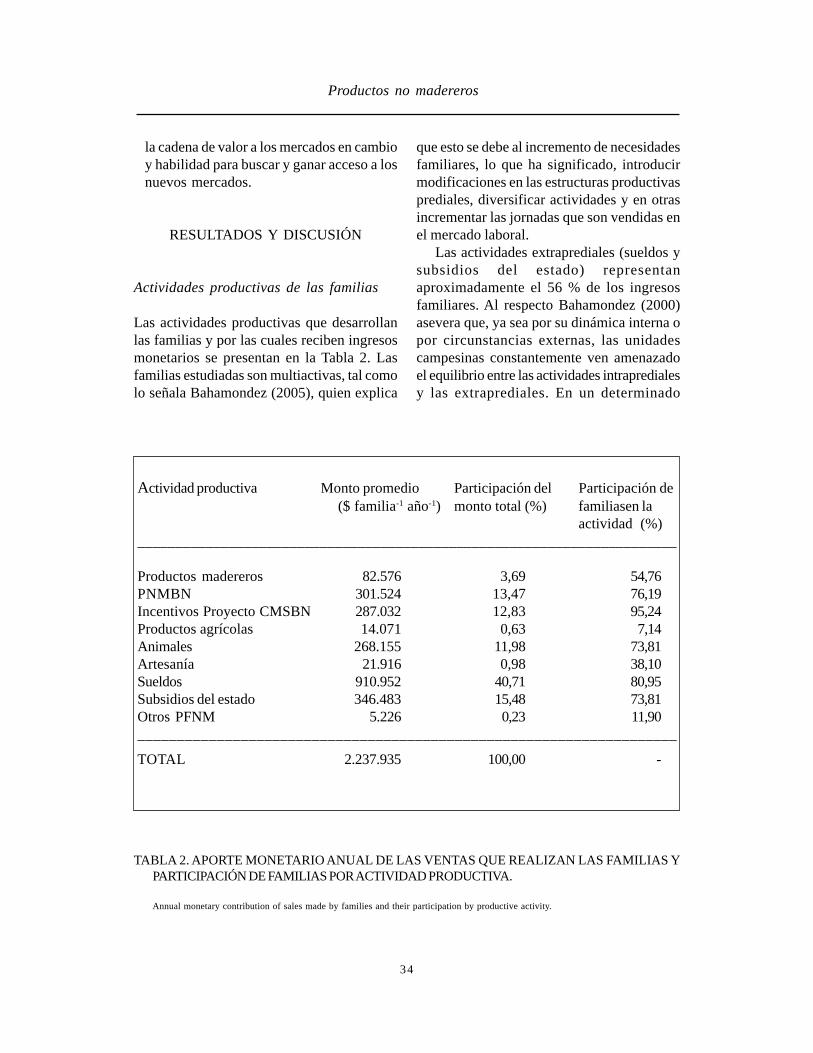

Las actividades productivas que desarrollanlas familias y por las cuales reciben ingresosmonetarios se presentan en la Tabla 2. Lasfamilias estudiadas son multiactivas, tal comolo señala Bahamondez (2005), quien explica

que esto se debe al incremento de necesidadesfamiliares, lo que ha significado, introducirmodificaciones en las estructuras productivasprediales, diversificar actividades y en otrasincrementar las jornadas que son vendidas enel mercado laboral.

Las actividades extraprediales (sueldos ysubsidios del estado) representanaproximadamente el 56 % de los ingresosfamiliares. Al respecto Bahamondez (2000)asevera que, ya sea por su dinámica interna opor circunstancias externas, las unidadescampesinas constantemente ven amenazadoel equilibrio entre las actividades intrapredialesy las extraprediales. En un determinado

Actividad productiva Monto promedio Participación del Participación de ($ familia-1 año-1) monto total (%) familiasen la

actividad (%)_______________________________________________________________________

Productos madereros 82.576 3,69 54,76PNMBN 301.524 13,47 76,19Incentivos Proyecto CMSBN 287.032 12,83 95,24Productos agrícolas 14.071 0,63 7,14Animales 268.155 11,98 73,81Artesanía 21.916 0,98 38,10Sueldos 910.952 40,71 80,95Subsidios del estado 346.483 15,48 73,81Otros PFNM 5.226 0,23 11,90____________________________________________________________________

TOTAL 2.237.935 100,00 -

TABLA 2. APORTE MONETARIO ANUAL DE LAS VENTAS QUE REALIZAN LAS FAMILIAS YPARTICIPACIÓN DE FAMILIAS POR ACTIVIDAD PRODUCTIVA.

Annual monetary contribution of sales made by families and their participation by productive activity.

Productos no madereros

35

momento el recurso tierra puede resultarinsuficiente para proveer el sustento al núcleofamiliar, teniendo el campesino que cubrir eldéficit producido mediante otras actividadesque pueden ser ejecutadas fuera del espaciodoméstico, buscando una serie de bienes yservicios que no están disponibles en laexplotación, o para responder a exigencias quele vienen impuestas desde el exterior.

Los PNMBN son la tercera fuente deingresos anuales de las familias beneficiariasdel Proyecto CMSBN y también la terceraactividad en importancia en cuanto afrecuencia de familias que realizan la actividad.Schejtman (1982), sostiene que el campesinodecide qué, cómo y cuándo producir según lasnecesidades familiares, dando a la economíacampesina una racionalidad propia y distintade la que caracteriza a la economíaempresarial. Furche (1990), indica que lasestrategias de producción campesina se basanen producir una cierta cantidad de bienesdestinados al autoconsumo, diversificar elriesgo, maximizar el uso de la fuerza de trabajofamiliar y multiplicar las fuentes de ingresos.Marshall et al. (2006a), plantean que laimportancia de los productos no madererosradica en que proporcionan una red deseguridad en la que se puede confiar cuandono se logran los resultados esperados de otrasactividades, tales como la agricultura desubsistencia o los cultivos comerciales.Además las actividades relacionadas con losproductos no madereros constituyen unas delas pocas oportunidades de generar dinero deque disponen las mujeres que viven encomunidades rurales.

El bajo aporte anual de las ventas seexplica por el carácter estacional de muchosproductos no madereros; por otra parte, en elcaso de los productos recolectados, unaimportante proporción es destinada alautoconsumo (RED de PFNM 1999, Tacón2002, Tacón & Palma 2006, Marshall et al.2006a).

Aporte económico de los PNMBN porfamilia

El aporte monetario anual de los PNMBN porfamilia y su participación porcentual porproducto se presenta en la Tabla 3. De lossiete PNMBN registrados como ventas, solohongos, frutos silvestres y servicios porturismo se encuentran dentro de la clasificaciónexpuesta en la Ley Nº 20.283, representandoun 45,9 % de los ingresos por venta dePNMBN (138.286 $ familia-1 año-1). La ventade frutos silvestres es la actividad con mayorfrecuencia entre las familias, pero solo es lasegunda actividad en aporte monetario, siendosuperada por venta de plantas, no obstante estaúltima es realizada por pocas familias.

Los servicios por turismo son la segundaactividad de importancia para las familias y latercera en nivel de ventas. Para González(2008), el bajo aporte monetario de losservicios turísticos en el sistema productivo delas familias, demuestra que la comuna de AltoBío Bío, a pesar de sus potencialidades, no hagenerado un polo de desarrollo que involucrea los pequeños propietarios en este tema. Laventa de ramas presenta valores marginalestanto en importancia familiar como aportemonetario anual. El 23,81 % de las familias norealizan ventas de PNMBN, principalmenteporque sus ingresos monetarios estánconcentrados en actividades de venta de manode obra (sueldos), subsidios del estado y/oganadería.

Análisis de la cadena de valor para losprincipales PNMBN

Hongos

Los hongos (cuerpo frutal) vendidos por lasfamilias de Alto Bío Bío son los indicados enla Tabla 4. La morchella (Morchella spp), es

Troncoso et al.

36

una especie de tamaño pequeño, comestiblemuy apreciado en Chile y en el extranjero porsu sabor (INFOR & INTEC 2002, INFOR &Fundación Chile 2003a). Los digüeñes(Cyttaria spp) en tanto, son hongos parásitosque fructifican en grupos sobre ejemplares dela especie roble (Nothofagus obliqua (Mirbel)Oersted), se recolectan desde el árbol y sevenden frescos (INFOR & INTEC 2002,INFOR & Fundación Chile 2003b).

El amplio rango de precios se debeprincipalmente a la informalidad de lacomercialización, en donde intermediarios fijanlos precios a su beneficio. Los mayores valoresen el rango se deben a un mayor número deintermediarios en el sector (competencia).Según INFOR & Fundación Chile (2003a) enel caso de morchella los precios varían segúnla calidad del producto, al ciclo anual del hongoy a las condiciones climatológicas, donde su

producción va dirigida casi única yexclusivamente a la exportación.

CONAF (comunicación personal) señalaque en Alto Bío Bío no existe una tradiciónrecolectora de hongos, perdiéndose gran partede la producción anual especialmente dedigüeñes. En el caso de morchella, solo algunasfamilias se dedican a su recolección, estodebido a que este hongo se encuentra solo enalgunos sectores de la comuna, no es parte dela tradición culinaria y su recolección respondea la aparición de recolectores externos eintermediarios.

La Fig. 2, muestra el esquema de la cadenade valor para los hongos comercializados porlas familias en estudio, basándose en datosaportados por CONAF en la entrevistasemiestructurada.

Morchella luego de su almacenamiento esvendida a intermediarios, mientras que los

TABLA 3. APORTE MONETARIO ANUAL POR PNMBN Y PARTICIPACIÓN DE FAMILIAS EN LAACTIVIDAD DE VENTAS.

Annual monetary contribution by NTNFP and participation of families in sales activity.

Actividad productiva Monto promedio Participación del Participación de($ familia-1 año-1) monto total (%) familias en la

actividad (%)___________________________________________________________________________

Hongos 13.810 4,58 16,67Frutos silvestres 63.881 21,19 50,00Servicios por turismo 60.595 20,10 33,33Ramas 3.810 1,26 2,38Semillas 31.726 10,52 2,38Plantas 104.238 34,57 2,38Miel 23.464 7,78 14,29No realiza ventas de PNMBN 0 0 23,81____________________________________________________________________________

TOTAL 301.524 100,00 -

Productos no madereros

37

digüeñes siguen el flujo recolección,almacenamiento, venta a intermediarios oconsumidor final (en ferias locales).

Morchella es recolectada por los hombresentre los meses de septiembre y octubre. La

recolección se hace más fácil después de lastres de la tarde por efecto de la ubicación delsol y el rendimiento es de 2 kg frescos porjornada. Es comercializada por las familias enforma seca, aumentando su precio en al

FIGURA 2. CADENA DE VALOR PARA HONGOS.

Value chain for Mushrooms.

TABLA 4. HONGOS (CUERPO FRUTAL) VENDIDOS POR LAS FAMILIAS.

Mushrooms sold by families.

Producto Precio ($) Unidad Cantidad Vendida Nº Familias

__________________________________________________________________________

Digüeñes 500 – 2.000 Kilo 40 3

Morchella seca 20.000 – 70.000 Kilo 14 3

Troncoso et al.

38

menos un 400% en relación a la venta de hongofresco. El proceso de secado es realizado a lasombra formando un collar que se cuelga através de un hilo que los une, con unrendimiento de aproximadamente 10 kg dehongo fresco por 1 kg de hongo deshidratado.

Si se comercializa el kilo de morchellafresco, el cual tiene un precio de venta en AltoBío Bío de $5.000, en 10 kilos se obtendría$50.000. Por lo tanto, para obtener un margende utilidad positivo, se debería vender el kiloseco sobre este valor. Si se prefiere secar los10 kilos frescos para obtener un kilodeshidratado, se necesitan 5 jornadas derecolección. Si el precio de la jornada detrabajo es de $7.000, se obtendría una gananciabruta de $35.000 por kilo seco. Esto indica queel costo del secado, se encuentra en ladiferencia de la venta de los 10 kilos frescos($50.000) y la ganancia bruta de un kilo seco($35.000), esto es $15.000 por kilo seco.

Luego del secado, morchella es vendida aintermediarios quienes proveen a empresasexportadoras. Es aquí donde se encuentra elpunto débil de la cadena de valor, ya que lasfamilias en el caso de asociarse por comunidadpodrían abastecer directamente a la empresaexportadora, obteniendo con esto un mejorprecio. Jara & Ascencio (2004) aportanalgunas recomendaciones prácticas paraobtener un producto de mejor calidad en elcaso de morchella.

En el caso de los digüeñes, estos serecolectan en el mes de septiembre en laszonas de menor altitud y en octubre en laspartes más altas, con un rendimiento de 15 kgpor jornada. Se venden frescos principalmentea intermediarios que visitan los hogares de lasfamilias y que posteriormente revenden alconsumidor final. Algunas familias realizanventas en ferias públicas. Ambas formas decomercialización han sido planteadas porINFOR & INTEC (2002) e INFOR &Fundación Chile (2003b). No existen

experiencias de valor agregado en la zona deestudio, esto se explica porque los digüeñesse descomponen muy rápidamente y por lotanto requieren de una venta rápida luego dela recolección. En base al rendimiento indicadose obtiene una ganancia bruta por jornada de$7.500, si se vende al precio más bajoobservado que es de $500 por kilo (Tabla 4).Con esto se paga al menos la jornada de trabajo($7.000), obteniendo un margen de $500 porjornada, lo que equivale a $33,3 por kilo.

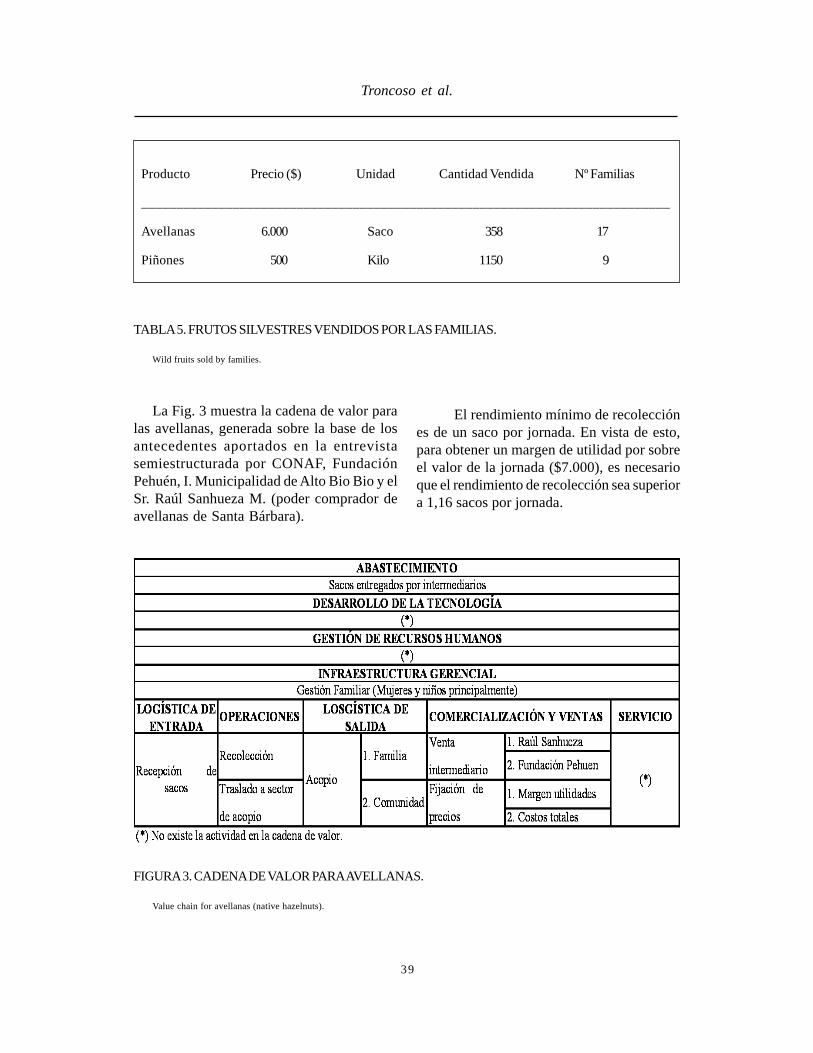

Frutos silvestres

Los frutos silvestres recolectados son avellanasy piñones (Tabla 5). El precio estable de laavellana se debe a que existen solo dosintermediarios, que pagan ambos el mismoprecio por saco. En tanto para los piñones suprecio estable se explica por un mercadorestringido en cuanto a demanda ya que noson muchas las familias chilenas que tienenpor costumbre el consumo de este fruto.

La avellana, es recolectada durante losmeses de marzo y abril directamente del suelo,principalmente por mujeres y niños, ydepositada en sacos. Los sacos son acopiadosen casa a la espera del poder comprador de lalocalidad vecina de Santa Bárbara, o esacopiado en la bodega de la comunidad paraser comercializado con el apoyo de FundaciónPehuén. En el primer caso, el poder compradorcorresponde a un comerciante que realiza unproceso de pretostado y luego vende elproducto a Industrias Carol Ltda. de Chillán.Fundación Pehuén en tanto, gestó una alianzacon la empresa Millantú Ltda. de la ciudad deTalca. Ambas instancias de comercializaciónentregan sacos de tamaño estándar para larecolección y manifiestan problemas deabastecimiento, ya que tienen la capacidad decomprar toda la oferta de avellanas de la zonae incluso en provincias vecinas, como es elcaso del poder comprador de Santa Bárbara.

Productos no madereros

39

TABLA 5. FRUTOS SILVESTRES VENDIDOS POR LAS FAMILIAS.

Wild fruits sold by families.

Producto Precio ($) Unidad Cantidad Vendida Nº Familias

___________________________________________________________________________

Avellanas 6.000 Saco 358 17

Piñones 500 Kilo 1150 9

FIGURA 3. CADENA DE VALOR PARA AVELLANAS.

Value chain for avellanas (native hazelnuts).

La Fig. 3 muestra la cadena de valor paralas avellanas, generada sobre la base de losantecedentes aportados en la entrevistasemiestructurada por CONAF, FundaciónPehuén, I. Municipalidad de Alto Bio Bio y elSr. Raúl Sanhueza M. (poder comprador deavellanas de Santa Bárbara).

El rendimiento mínimo de recolecciónes de un saco por jornada. En vista de esto,para obtener un margen de utilidad por sobreel valor de la jornada ($7.000), es necesarioque el rendimiento de recolección sea superiora 1,16 sacos por jornada.

Troncoso et al.

40

La cadena de valor presenta tres puntosdébiles, el primero ocurre en la recolección yaque recoger las avellanas desde el suelo una auna es lento y poco ergonómico, además quemuchas avellanas no son colectadas y terminansiendo consumidas por cerdos o roedores. Jara& Ascencio (2004) indican que si bien es laforma correcta de recolección, ya que el frutoestá totalmente maduro (color negro), esposible instalar carpas o mallas bajo losárboles, lo que ayuda además a la limpieza delfruto.

El segundo punto débil que puede sermejorado es la ruta de comercialización:Fundación Pehuén podría abastecer alcomerciante de Santa Bárbara, tranzar unmejor precio para las familias al disminuir elflete al comparar el trayecto Alto Bío Bío –Santa Bárbara versus Alto Bío Bío – Talca(300 km de diferencia). Si bien es cierto, segeneraría un monopolio, esto se puede

enfrentar trabajando en corregir el tercer puntodébil de la cadena de valor de las familias, quees la incorporación de valor agregado. Laalternativa para este último punto está encomercializar productos derivados de laavellana, tanto con los turistas que visitan elsector como con otros poderes compradores.

La cadena de valor para los piñones,generada sobre datos aportados en la entrevistasemiestructurada por CONAF e I.Municipalidad de Alto Bío Bío, se presenta enla Fig. 4.

El piñoneo es una actividad familiarrealizada a mediados de febrero y marzo, endonde se realiza la colecta directa de la semilladispersa en el suelo, en torno a los ejemplaresfemeninos. Los piñones que caen en formatardía son recolectados en octubre cuando noqueda nieve. Cuando existen araucarias connumerosos conos sin desgranar se procede al«sacudido», acción no recomendada por cuanto

FIGURA 4. CADENA DE VALOR PARA PIÑONES.

Value chain for piñones.

Productos no madereros

41

si el piñón no ha caído naturalmente del árbolno cumple con las exigencias de madureznecesarias para su comercialización yalmacenamiento (Jara & Ascencio 2004).

El transporte de piñones, se realiza en unsaco al hombro o dos sacos por caballo hastael lugar de almacenaje. Los piñones se vendenpor kilo y sin procesamiento posterior que leentregue valor agregado, siendo este el puntodébil de la cadena de valor. La recoleccióntiene un rendimiento de 2 sacos por jornada.Cada saco pesa 40 kilos y el kilo se vende a$500. Por lo tanto, se obtiene una gananciabruta de $ 40.000 por jornada, si a este montose le resta el valor de jornada de recolecciónde $7.000, y un costo de transporte a caballode $10.000, se obtiene un margen de utilidadde $23.000 por jornada, lo que equivale a$287,5 por kilo.

La recolección de piñones es una actividadque mantiene viva la tradición de lascomunidades indígenas, entonces no es unaactividad netamente económica ya que elproducto que sale a la venta es el excedente,una vez satisfecha las necesidades deconsumo familiar.

Servicios por turismo

Se identificaron ventas por arriendo decamping, cabañas y caballos; servicios decabalgatas y alimentación.

El arriendo de camping se divide en trestipos, los cuales son presentados en la Tabla6. El primero de ellos se encuentra cercano alrío Queuco en el sector de Pitril y a orilla decamino público, su baja demanda se explicaporque en el sector es posible acampar enforma gratuita a orillas del río. El segundo deellos se encuentra en las partes altas de Pitril,su baja demanda se debe a que es un sectorde difícil acceso y que es usado paraactividades de turismo aventura. El tercero

corresponde a las Termas de El Avellano, elcual posee un buen acceso a orillas del río BíoBío y con una gran presencia de público enespecial en la temporada estival; susinstalaciones son rústicas, pero cumplen conla normativa vigente.

Para Gompertz (2000), si bien los proyectosde arriendo de camping son muy interesantesdesde el punto de vista económico por la granrentabilidad que pueden producir en unatemporada, requieren de una gran inversiónya que deben contar con servicios básicos(mesas, fogones, baños y duchas) lo que setraduce en que no todos los campesinospuedan acceder a proyectos de este tipo.

El servicio turístico de arriendo de cabañasfue realizado por una sola familia (Pitril), conun valor por día de $20.000. Se efectuaron untotal de 24 días de arriendo.

El arriendo de caballos, fue realizado por 7familias (Ralco, Pitril, Pitrilón y Callaqui). Elarriendo tiene un costo de $10.000 día -1, y serealizó arriendos desde 1 a 6 días.

Los servicios de cabalgatas correspondena excursiones guiadas a caballo y fue realizadopor una familia, cobrándose por persona unmonto de $13.000 por jornada, para un totalde 16 personas

Los servicios de alimentación fueronrealizados por tres familias de El Avellano yuna de Pitril. En el caso de las familias de ElAvellano, estas aprovechan la afluencia deturistas a las termas para hacer ventas detortillas. En promedio las cuatro familiasrealizaron ventas por $95.000 anuales.

Castro (2005) indica que el turismo en lacomuna de Alto Bío Bío se presenta como unade las palancas de desarrollo, sobre la basedel aprovechamiento de los recursos naturalesy culturales de sus habitantes, elementosexcepcionales que lo definen como un destinoturístico con gran potencialidad tanto para elmercado nacional e internacional.

Troncoso et al.

42

La Fig. 5 muestra el esquema de la cadenade valor para los servicios turísticos, según losantecedentes aportados en la entrevistasemiestructurada por I. Municipalidad de AltoBío Bío, PRODESAL y Fundación Pehuén.

No fue posible obtener un margen deutilidad para esta cadena de valor, ya que nose cuenta con toda la información de costosnecesaria para hacerlo. Como las familias notienen una administración formal de losrecursos, no poseen una estructura de costosdefinida. La informalidad de los productores ysu falta de capacitación son aspectosseñalados como deficitarios en la cadena devalor. La certificación de los servicios por loses una tarea emprendida por la municipalidadlocal.

Además, en la cadena de valor no existeun registro de entrada y de salida de turistas(check-in y check-out) como si ocurre enservicios de turismo formales. Contar con unregistro de turistas permite tener una base parallevar un control administrativo, planificar una

nueva temporada, conocer la procedencia delturista para enfocar la oferta del negocio,seleccionar el segmento con quien trabajar,anticiparse en la toma de decisiones anteeventuales escenarios adversos, contactar uncliente para ofrecer promociones e identificarpotenciales negocios.

El desarrollo del turismo en la comunageneraría un mercado para los PNMBN conmayor valor agregado, como es el caso de lasalternativas de producción con valor agregadopara avellanas y piñones. Al respecto FIA(1999), indica que la oferta de alimentos propiosde una zona representa un atractivo adicionalpara el turista.

Miel

En el caso de la miel, se encontró dos formasde comercialización: venta de miel por kilo yarriendo de talaje, donde el pago de arriendoes de un kilo de miel o el equivalente de suprecio por cajón.

TABLA 6. TIPOS DE CAMPING Y SUS CARACTERÍSTICAS.

Types of camping and their characteristics.

Producto Precio ($) Unidad Cantidad en la ServiciosTemporada Básicos*

_______________________________________________________________________________

Camping habilitado conacceso a río 4.000 Persona -1 día -1 6 personas Si

Camping no habilitadocon acceso a termas 2.500 Carpa 16 carpas No

Camping habilitado conacceso a termas 2.000 Persona -1 día -1 600 personas Si

Productos no madereros

43

Díaz & Álvarez (2006), plantean que laimportancia de la producción de miel es su altoimpacto social al ser una actividad de granpenetración rural, influyendo tanto eneconomías de subsistencia como con finescomerciales. Además, desde el punto de vistaforestal, puede ayudar a la regeneración delbosque nativo en áreas degradadas.

Lesser (2006), explica que la producciónnacional de miel se caracteriza por serpolifloral, por esto los compradores extranjerosprefieren comprarla a granel, mezclarla consu producción, mejorando así el color de supropia miel y envasarla en sus propios países.Además, aprovechan el clima de Chile queincide en el bajo porcentaje de humedad que

FIGURA 5. CADENA DE VALOR PARA SERVICIOS TURÍSTICOS.

Value chain for tourist services.

alcanza nuestra miel, permitiendo manteneraroma y sabor.

La miel producida por la familia es utilizadaen un 100 %, ya sea para autoconsumo,reserva para el panal en el invierno o comoventa (Tabla 7). La venta es realizada en sumayor parte a turistas y una pequeña fraccióna Cooperativa Cutruncura, en este último casocorresponde a ventas realizadas por familiasdel sector de Pitril. Cooperativa Cultruncuravende su producción de miel a APICOOPLimitada, quien a su vez exporta a Europa.

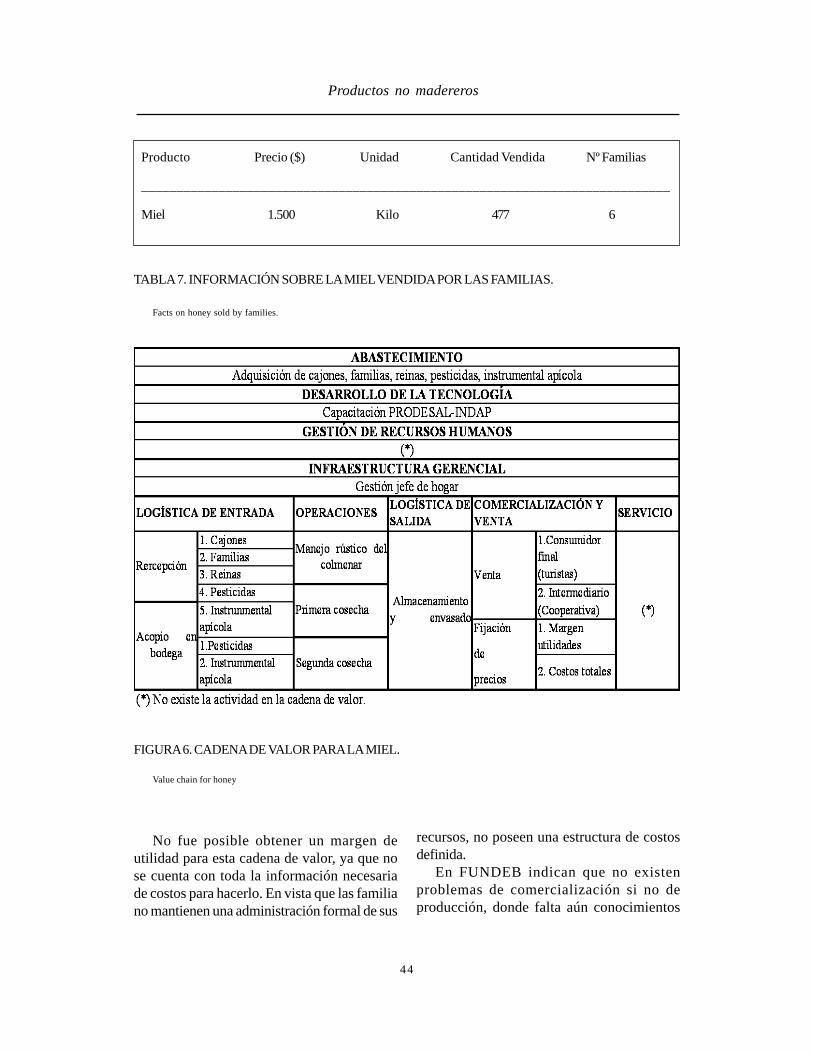

La Fig. 6 muestra el esquema de la cadenade valor de la miel, sobre la base de datosaportados por FUNDEB y PRODESAL en laentrevista semiestructurada.

Troncoso et al.

44

No fue posible obtener un margen deutilidad para esta cadena de valor, ya que nose cuenta con toda la información necesariade costos para hacerlo. En vista que las familiano mantienen una administración formal de sus

FIGURA 6. CADENA DE VALOR PARA LA MIEL.

Value chain for honey

TABLA 7. INFORMACIÓN SOBRE LA MIEL VENDIDA POR LAS FAMILIAS.

Facts on honey sold by families.

Producto Precio ($) Unidad Cantidad Vendida Nº Familias

___________________________________________________________________________

Miel 1.500 Kilo 477 6

recursos, no poseen una estructura de costosdefinida.

En FUNDEB indican que no existenproblemas de comercialización si no deproducción, donde falta aún conocimientos

Productos no madereros

45

Bío Bío, sino además en la oportunidad decontar con agentes de desarrollo queconcentran los recursos del estado y de ONGsen apoyo a las comunidades. Estos agentesaportan apoyo técnico, información delmercado, apoyo administrativo, gestionanalianzas estratégicas y en ocasiones aportancon recursos financieros o materiales comoparte de sus proyectos de apoyo.

Sin embargo, los agentes de desarrolloentrevistados coinciden en que las familias nohan jugado papel alguno en introducción deinnovaciones, además no observan iniciativaspor parte de los productores. Solo en el casode los servicios por turismo existe poder porparte de las familias para determinar el precio,los demás PNMBN están definidos por elmercado y principalmente por el podernegociador de los intermediarios.

Paralelamente, no existen muchasexigencias en cuanto a estándares de calidady cantidad de los PNMBN, y en donde lasfamilias no tienen poder para definirlos. Sólose observan exigencias en la miel producidapor Cooperativa Cutruncura ya que va almercado internacional, en donde se requieremiel con bajo contenido de residuos de cosecha.

CONCLUSIONES

- Los PNMBN comercializados por lasfamilias son hongos, frutos silvestres,servicios por turismo, ramas, semillas, plantasornamentales y miel, siendo la venta defrutos silvestres (avellanas y piñones) lasactividades con mayor frecuencia de ventasentre las familias.

- El hongo morchella presenta problemas deprecios de venta con rangos muy amplios,debido a la presencia de intermediarios. Porlo tanto, para generar ventajas competitivases necesario que las familias se asocien yvendan directamente a empresasexportadoras.

técnicos para trabajar una colmena moderna.Es interesante indicar que los productores deCauñicú alcanzan un rendimiento promedio de39 kilos por cajón al año, en cambio los otrosproductores de Alto Bío Bío solo llegan a los24 kilos en promedio. Estas diferencias sedeben al mayor nivel técnico que presentanlos productores de Cauñicú quienes al estarasociados en una cooperativa con apoyo deFUNDEB han recibido mayor capacitación enel tema productivo y además tienen aseguradola venta de su producción. FUNDEB coincideademás con Aguayo (2008), en la necesidadde tener presente los siguientes factores paraalcanzar una mayor producción de miel:calendario floral, manejos técnicos, calidadgenética del material, estado sanitario de lasabejas, invertir en capacitación, asociarse entreapicultores para alcanzar economías de escalay fuentes de financiamiento.

Por su parte PRODESAL plantea que lacomuna de Alto Bío Bío presenta condicionespara ser certificada como zona productorade miel orgánica, debido a sus característicasnaturales y ausencia de empresasagroforestales que utilicen químicos parafumigación. Además, se debería diversificarla producción apícola, ya que en Alto Bío Bíosolo se centra en la producción de miel, aúncuando existen otras alternativas, como son laproducción de reinas, núcleos, cera, propóleo,polen y jalea real. Estos productos se puedenofrecer a otros apicultores o a turistas quevisitan el sector.

En términos generales, considerando elanálisis realizado, se pudo establecer que lasfamilias de Alto Bío Bío productoras dePNMBN tienen ventajas comparativas encomparación a otros productores, como sonlos campesinos de las comunas vecinas queno se encuentran insertos en un área dedesarrollo indígena. Estas ventajas no tan solose encuentran en las característicasgeográficas, vegetacionales y étnicas de Alto

Troncoso et al.

46

- Los digüeñes y piñones necesitan generarvalor agregado para mejorar su cadena devalor.

- La avellana tendría una cadena de valor máscompetitiva si se suplen falencias en lasprácticas culturales de recolección, valoragregado, asociatividad y comercialización.

- En el caso de la miel, los problemas que seobservan son manejo rústico del colmenarque redunda en bajo volumen de producción,además falta asociatividad entre losproductores para alcanzar economías deescala y con esto alcanzar otros mercados.Por otra parte, es necesario diversificar laproducción apícola.

- Las familias que realizan servicios porturismo, necesitan mayor capacitación yformalizar su negocio, de esta maneragenerarían una cadena de valor máscompetitiva. Por otra parte, el desarrollo delturismo en la comuna generaría un mercadopara los PNMBN, en especial aquellos conmayor valor agregado.

- La informalidad, falta de estandarización delos productos y poca capacitación, son losproblemas generales de las familiasproductoras de PNMBN. Por esto, no segenera valor agregado y no se alcanzanventajas competitivas.

- El servicio como parte de la cadena de valorse encuentra ausente en todos los PNMBN,debido principalmente a la informalidad delnegocio.

- Los PNMBN pueden ser una importantefuente de ingresos para las familiascampesinas de Alto Bío Bío, siempre ycuando no se traslape con otras actividadesprediales o extraprediales. En consecuencia,actualmente la venta de PNMBN es unaactividad marginal para las familiasestudiadas.

LITERATURA CITADA

AGUAYO O (2008) Manejos apícolas. http://www.proapis.cl/index.php?option=com_

content&view=category&id=41&Itemid=55BAHAMONDEZ M (2000) Economía campesina.

IV Curso de Perfeccionamiento en ExtensiónForestal. CONAF-GTZ. Puerto Varas, Chile. 17al 26 de Mayo de 2000.

BAHAMONDEZ P (2005) Impacto social delmanejo sustentable de bosque nativo. Lasituación de los productores campesinos frentea la comercialización del bosque nativo. Grupode Investigaciones Agrarias – UniversidadAcademia de Humanismo Cristiano. En:Seminario Bosque Nativo: una alternativaviable. Bloque I: Comercialización, «pieza clavepara el manejo sustentable». Valdivia, Chile. 9y 10 de agosto de 2005.

CAMPOS J (998) Productos forestales nomadereros en Chile. INTEC Chile - FAO. SerieForestal Nº 10. Santiago, Chile. 65 pp.

CASTRO C (2005) Perfil demanda turística entemporada alta, Alto Bío Bío 2005. Proyecto WeKintun, FOSIS-SEPADE. Alto Bío Bío, Chile.19 pp.

CONADI (1998) Territorio y comunidadespehuenches del Alto Bío Bío. Segunda edición.Santiago, Chile. 257 pp.

CHATEAU J (1991) Manual para la elaboración decuestionarios y pautas de entrevistas. Segundaedición. FLACSO. Santiago, Chile. 75 pp.

DECLARACIÓN DE QUÉBEC (2003) Fortaleciendola cooperación mundial para avanzar en eldesarrollo sustentable de los ProductosForestales no Madereros. Documento de eventoparalelo Congreso Forestal Mundial. IUFRO,CIFOR, FAO. Québec, Canadá.

DECRETO Nº LEY 701. Diario Oficial de la Repúblicade Chile, Santiago, Chile, 28 de Octubre de1974.

DÍAZ M & C ÁLVAREZ (2006) La apicultura unacompetencia del actual ingeniero forestal.Ambiente Forestal 1(2): 21-22.

FAO (1999) Actividades forestales de la FAO. http://www.fao.org/docrep/x2450s/x2450s0d.htm.

FAO. 2003. Los productos forestales no madereros.http://www.fao.org/forestry/6388/es.

Productos no madereros

47

FIA (1999) Agroturismo una opción innovadorapara el sector rural. Ministerio de Agricultura.Santiago, Chile. 107 pp.

FURCHE C (1990) La economía campesina y suinserción estructural: Elementos para ladiscusión. Serie Materiales de Capacitación N°1, Curso de Capacitación a Profesionales yTécnicos de Organismos No Gubernamentalesde Apoyo al Sector Rural, GIA. Santiago, Chile.

GOMPERTZ M (2000) Uso de productos forestalesno madereros en la Región de la Araucanía yrecomendaciones para el trabajo futuro en esteámbito. CONAF-GTZ. Santiago, Chile. 69 pp.

GONZÁLEZ R (2008) Aporte del subsector bosquenativo en los ingresos de pequeñospropietarios forestales de la comuna de AltoBío Bío. Memoria de título Facultad de CienciasForestales. Universidad de Concepción.Concepción, Chile.

INFOR & FUNDACIÓN CHILE (2003a) Boletíndivulgativo Nº 7 Morchella spp. St. Amans.Morchela, Pique, Choclo, Poto, Morilla.Proyecto FONDEF - INFOR – Fundación Chile,Innovación Tecnológica y Comercial deProductos Forestales No Madereros (PFNM)en Chile. 6 pp.

INFOR & FUNDACIÓN CHILE (2003b) Boletíndivulgativo Nº 13 Hongos comestibles notradicionales: Changle, Loyo, Gargal, Digüeñe,Chicharrón, Pique. Proyecto FONDEF - INFOR– Fundación Chile, Innovación Tecnológica yComercial de Productos Forestales NoMadereros (PFNM) en Chile. 5 pp.

INFOR & FUNDACIÓN CHILE (2004) PFNM,experiencias de incorporación de valoragregado en Chile. Proyecto FONDEF - INFOR– Fundación Chile, Innovación Tecnológica yComercial de Productos Forestales NoMadereros (PFNM) en Chile. 123 pp.

INFOR & INTEC (2002) Documento de trabajo Nº2 caracterización tecnológica de la silvicultura,el manejo y el procesamiento de los productosforestales no madereros en Chile. ProyectoFONDEF – INFOR – INTEC, InnovaciónTecnológica y Comercial de ProductosForestales No Madereros (PFNM) en Chile. 233pp.

JARA M & J ASCENCIO (2004) Cartilla productosforestales no madereros. CONAF Región de la

Araucanía. Unidad de Gestión y PatrimonioSilvestre. Temuco, Chile. 8 pp.

KANDZIOR A (2006) Enfoques participativos: unaestrategia de trabajo con el mundo rural aportesdesde la extensión forestal. ProyectoConservación y Manejo Sustentable delBosque Nativo CONAF-KFW-GTZ-DED.Santiago, Chile. 88 pp.

LESSER R (2006) Manual de apicultura moderna.Editorial Universitaria S.A. Santiago, Chile. 224pp.

LEY Nº 20.283. Sobre recuperación del bosquenativo y fomento forestal. Diario Oficial de laRepública de Chile, Santiago, Chile, 30 de Juliodel 2008.

MARSHALL E, SCHRECKENBERG K & ANEWTON (2006ª) Comercialización deproductos forestales no maderables: factoresque influyen en el éxito. Conclusiones delestudio de México y Bolivia e implicanciaspolíticas para los tomadores de decisión.Centro Mundial de Vigilancia de laConservación del PNUMA. Cambridge, ReinoUnido. 148 pp.

MARSHALL E, RUSHTON J & KSCHRECKENBERG (2006b) Herramientasprácticas para investigar la comercializaciónexitosa de PFNM: un manual de métodos. http://quin.unep-wcmc.org/forest/ntfp/cd/2_Methods_manual/a_Manual_de_metodos_Esp.pdf.

ONEMI (2007) Informe de gestión comuna de AltoBío Bío. http://www.onemi.cl. index.php?option=com_content&task=view&id=244&Itemid=48.

PORTER M (1985) Competitive Advantage:Creating and Sustaining Superior Performance.NY The Free Press. USA. 592 pp.

RED DE PFNM (1999) Primer encuentro deinvestigación y extensión de productosforestales no madereros (PFNM) en Chile(Memoria Resumen). Valdivia, Chile. 30 pp.

TACÓN A (2002). Manejo de productos forestalesno maderables (PFNM): Una oportunidad parala cordillera de la costa. Red PFNM Chile.Quilacahuín, Chile. 19 pp.

TACÓN A & J PALMA (2006) La comercializaciónde los productos forestales no madereros: unaoportunidad para el manejo comunitario y la

Troncoso et al.

48

Gestión Ambiental

valorización del bosque nativo, pp. 253 – 266.En Bosques y comunidades del sur de Chile. R.Catalán, P. Wilken, A. Kandzior, D. Tecklin, H.Burschel (eds.). WWF-DED-GTZ. EditorialUniversitaria. Santiago de Chile.

SCHEJTMAN A (1982) Economía campesina yagricultura empresarial: tipología deproductores del agro mexicano. Siglo XXIEditores. México. 344 pp.

Recibido 20/11/2010; aceptado 29/12/2010