c ECONOMIA148.206.53.84/tesiuami/UAM5830.pdf · LA INVERSION EXTRATUERA DIRECTA Y DE CARTERA EN...

48

UNIVERSIDAD AUTONOMA METROPOLITANA UNIDAD IZTAPALAPA ,A" L\ c ECONOMIA TITULO LA INVERSION EXTRATUERA DIRECTA Y DE CARTERA EN MEXICO EN EL PERIODO 1989-1994 ELABORADA POR: TAPIA CUPIL ERNESTO PEÑA PEREZ JOSE ANTONIO ASESOR: hlTR0. ARTURO GUILLEN ROMO " YFY.. MEXICO, D.F., DICIEMBRE 1995

Transcript of c ECONOMIA148.206.53.84/tesiuami/UAM5830.pdf · LA INVERSION EXTRATUERA DIRECTA Y DE CARTERA EN...

UNIVERSIDAD AUTONOMA METROPOLITANA UNIDAD IZTAPALAPA

,A" L\ c ECONOMIA

TITULO

LA INVERSION EXTRATUERA DIRECTA Y DE CARTERA EN

MEXICO EN EL PERIODO 1989-1994

ELABORADA POR: TAPIA CUPIL ERNESTO

PEÑA PEREZ JOSE ANTONIO

ASESOR: hlTR0. ARTURO GUILLEN ROMO

"

YFY.. MEXICO, D.F., DICIEMBRE 1995

INDICE

INDICE

INTRODUCCI~N

CAPITULO I

EL MODELO ECONOMICCI

SECUNDARIO EXPORTADOR

EL SECTOR EXTERNO Y LA ED

LA INVERSION EXTRANJERA A TRAVES DEL MERCADO

DE VALORES.

LA INVERSION EXTRANJERA EN DEUDA DEL SECTOR

PUBLICO

CXPITULO 11

EFECTOS, ALCANCE Y OlUGEN DE LA ED.

INDICADORES

ORIGEN DE LA E

CONCLUSIONES

BIBLIOGRAFIA

i

9

9

9

11

19

25

29

29

30

34

42

45

A lo largo del siglo XX la inversión extranjera, en su caracterización de empresa multinacional principalmente ha estado presente en el desarrollo del sector industrial y mandacturero de México.

Históricamente nos encontramos que dentro del modelo primario exportador, la participación de la inversión extranjera era muy restringida, debido a m a reticencia hacia la propiedad extranjera, por el temor de una posible perdda de soberanía. Posteriormente en el modelo de sustitución de importaciones, la inversión extranjera empieza a ser regulada a través de leyes; uno de los tres instrumentos de legislación sobre :inversión extranjera en México ha sido el decreto presidencial emitido en 19414 por el entonces presidente Manuel Avila Camacho, que exigía a los extranjeros y a las sociedades mexicanas que pudieron tenerlos como socios qule, durante el tiempo que permaneciera en vigor la suspensión de garantías obtuvieran permiso para adquirir negociaciones con el control sobre ellas dedicadas a actividades industriales, agrícolas, ganaderas, forestales, de compraventa o explotación de bienes inmuebles rústicos o urbanos, fraccionamiento y urbanización de los mismos.1

Dentro de éste decreto se otorgo al gobierno, facultades discrecionales para exigir m 5 1% de la propiedad mexicana, en todas las compdas mexicanas. Hasta antes de este decreto, resulta incomprensible que el país haya permanecido indiferente ante los graves y múltiples problemas que provoca el trato legal a la inversión extranjera; era usual, que cuando el gobierno del país, se refería a la inversión foránea, lo hacía en el contexto de que sería admitida siempre y cuando se ajustara estrictamente a las leyes que rigen la materia, que eran inexistentes.2

Alonso Aguilar, y otros. ‘Tolítica Mexicana sobre Inversiones Extranjeras”, Instituto de Investigaciones econ6micas, UNAM, Mexico, D.F. 1977 p. 50 Ibid., p. 49

INTRODUCCION

Lo anterior implica que hasta 1973 la inversión extranjera fue gobernada y controlada por preceptos constitucionales muy generales (articulo 27) y por disposiciones adrmnistrativas que se aplicaban a actividades económicas específicas; bajo éSta formula (y tlomando en cuenta el capital foráneo) las actividades económicas podrían agrupar en 5 grandes capítulos: actividades controladas totalmente por el ESstado (industria petrolera, electricidad, petroquímica bhica, transporte krroviario, comunicaciones telegráficas y radiotelegráficas); actividades y empresas reservadas a mexicanos con cláusulas de exclusión de extranjeros (instituciones de créditos y organismos auxiliares, instituciones de seguros y de finanzas sociedades de inversión, radio y televisión, transporte automotriz en carreteras federales, distribución de gas y explotación forestal); actividades con intervención del capital extranjero, pero en las que los mexicanos deberían de tener más del 5 1% de las acciones (petroquímica secundaría, entre otras); actividades en las que existe capital mixto-nacional y foráneo pero con un mínimo de 5 1% para el mexicano; actividades sin restricciones para los extranjeros, sujetándose a los mismos requisitos (derechos y obligaciones) que los inversionistas mexicanos. 3

No es sino hasta 1973, en que se crea la Ley para Promover la Inversión Mexicana y Regular la Inversión Extranjera, que ratificó los principios establecidos en el decreto anterior (1944), por lo cual se le conoció informalmente como la ley del 5 1-49.

La ley de Inversiones Extranjeras se dirige a 3 campos fundamentales, a saber:

a) La constitución de empresas mexicanas por parte de inversionistas extranjeros;

Ibid., p. 50

2

INTRODUCCION

b)La adquisición de empresas mexicanas por parte de inversionistas extranjeros, y

c) La expansión o incremento de la Inversión extranjera existente en el país.

Destacan por su importancia los criterios de no desplazar a empresas nacionales, que est& operando satisfactoriamente, ni dirrgirse a campos adecuadamente cubiertos por Inversionistas Nacionales; el hecho de que la IE sea complementaria de la nacional; sus efectos son positivos sobre la balanza de pagos; la generación y remuneración de la mano de obra; su aportación tecnológica y su localización en zonas de menor desarrollo económico relativo.

Es de singular importancia, el que dentro de ésta ley se de la creación de la Comisión Nacional de Inversión Exlxanjera, y también del Registro Nacional de Inversiones Extranjeras. A éSta Comisión se le conceden muy amplias y flexibles facultades, en parte, a lo que respecta a los porcentajes de propiedad nacional o extranjera, que podrá modificarlos “cuando lo juzgue conveniente”.

A s í , la legislación en materia de Inversiones Extranjeras establecida en 1973, proporciona, sobre la base de principios nacionalistas, un marco normativo adecuado, bajo la reserva de modificaciones menores, para orientar de manera flexible la aportación tecnológica., administrativa y financiera de Inversión Extranjera, de acuerdo con las prioridades del desmollo.4

En la Ley de IE de 1973, se logró atender los requerimientos del modelo económico mexicano; que iniciaba una transformación estructural en su sistema productivo, debido a la crisis de la que fue objeto durante las 2 pasadas

Inversiones Extranjeras Marco Juridic0 y su ap:licaci6n. Comisi6n Nacional de Inversiones Extranjeras. M6xic0, D.F.: 1984 Ed. talleres grsfcos de la Naci6n CNE p. 13

3

INTRODUCCION

décadas por lo que no es sino hasta 1993 en que se establece la nueva Ley de Inversión Extranjera (LIE), para hacer fiente a los requerimientos del modelo neoliberal, el cual pone énfasis a la apertura comercial como vía para solucionar la crisis económica iniciada en los 70’s.

Dentro de los objetivos principales de la Nueva Ley cabe hacer mención; el establecimiento de un marco normativo y legal que proporciona al Inversionista Foráneo seguridad en su Inversión, tanto jurídica como social, sin menoscabo alguno de los principios rectores que marca la Constitución.

En sus principales apartados la nueva Ley establece las siguientes aportaciones:

a) Con estricto apego a la Constitución, abre nuevas Areas de actividad económica a la participación del capital foráneo y le permite una mayor participación en algunas actividades con regulación específica.

Como se especifica en el capítulo II, articulo 5, que dice:

Están reservadas de manera exclusiva al Estado las funciones que determinen las leyes en

I.

11.

III.

IV.

V.

VI.

VII .

las siguientes áreas esb:atégicas

Petróleo y demás hidrocarburos;

Petroquímica básica;

Electricidad;

Generación de energía nuclear;

Minerales radioactivos;

Comunicación vía satélite;

Telégrafos; 4

INTRODUCCION

V I I I . Radiotelegrafia;

IX. Correos;

X. Ferrocandes;

XI. Emisión de billetes;

XII. Acuñación de moneda;

XIII. Control, supervisión 'y vigilancia de puertos, aeropuertos y helipuertos; y

XIV. Las demhs que expresamente señalen l a s disposiciones legales aplicables.

Dentro de las actividades en regulación específica, la Inversión Extranjera podrá participar en los porcentajes siguientes?

Hasta el 10% en:

Sociedades cooperativas de producción;

Hasta el 25% en:

a) Transporte aéreo naciclnal;

b) Transporte en aerotaxi; y

c) Transporte aéreo especializado;

Hasta el 30% en:

a) Sociedad controladoras de agrupaciones financieras;

Vease Ley de Inversibn Extranjera de 1993.

5

INTRODUCCION

b) Instituciones de crédito de banca múltiple;

c) Casas de bolsa; y

d) Especialistas bursátiles;

Hasta el 49% en:

Instituciones de seguros;

Instituciones de fianzas;

Casas de cambio;

Almacenes generales de depósito;

Arrendadoras financieras;

Empresas de factoraje :Einanciero; entre otros.

Por lo que respecta a al C m , ésta. deberá resolver las solicitudes sometidas a s u consideración dentro de un p1.azo que no excederá de 45 días hábiles contados a partir de la fecha de pre;sentación de la solicitud respectiva. En caso de que la Comisión no resuelva en (21 plazo señalado, la solicitud se considerará aprobada en los términos presentadlos.

Para evaluar las solicitudes que se sometan a su consideración, la Comisión atenderá a los criterios siguientes:

I El impacto sobre el empleo y la capacitación de los trabajadores;

I1 La contribución tecnológica; 6

INTRODUCCION

111 El cumplimiento de las disposiciones en materia ambiental contenidas en los ordenamientos ecológicos que rigen la materia; y

IV En general, la aportacihn para incrementar la competitividad de la planta productiva del país. 6

Cabe destacar que la inversión extranjera podrá participar hasta el 49% del capital social de las sociedades mexicanas dedicadas a las actividades de presentación de los servicios de videotexto y computación en paquete.

A partir del 1" de Julio de 1995 la Inversión Extranjera podrá participar hasta el 100% en las sociedades dedicadas a los servicios mencionados, sin necesidad de obtener la resolución favorable dIe la CNIE.

A s í mismo se resalta que a partir del 1" de enero de 1999, la Inversión Extranjera podrá participar hasta e l 100% en el capital social de sociedades mexicanas dedicadas a las actividades de edificación, construcción e instalación de obras, sin necesidades de recabar la resolución favorable de la Comisión.

b)Disminuye la Intervención de: la Comisión Nacional de Inversiones Extranjeras (CNIE) y su discrecionalidad en la aprobación de proyectos de Inversión.

c) Introduce nuevos mecanismos de: Inversión.

15 Ibid., p. 225.

7

INTRODUCCION

d) Reduce y simplifica los procedirmentos y trámites administrativos.7

Con ésta Nueva Ley se da opción para que el capital extranjero participe libremente en Inversiones o realice adquisiciones en todos las actividades económicas que no están reguladas especificamente. Queda expuesto con el anterior planteamiento que las necesidades de regulación de la Inversión Extranjera en la economía mexicana, han obedecido a las exigencias tanto del desarrollo económicos del país, como de efectos negativos del sector externo. Es de relevante importancia señalar que el decreto del 44 y la del 73 asumen una sola forma legislativa, que rige prácticamente hasta la nueva Ley de 1993, en la cual si se da un cambio de dirección en la regulación de la Inversión Extranjera. Haciendo la aclaración de que en 1989 se público en el Diario Oficial de la Federación, el reglamento de la Ley de Inversión Extranjera, mismo que además de dar mayor claridad a los criterios de interpretación de la anterior Ley, (1973) simplificó los, trámites administrativos y aportó nuevos mecanismos de participación del capital foráneo.

SECOFI, Resultados de la nueva política de Inversi6n Extranjera en México (1991-1994) p. 10

8

CAPITULO I

EL MODELO ECONOMICO

SECuRrDARIO EXPORTADOR

A raiz del agotamiento del modelo de Sustitución de Importaciones que generó un crecimiento sostenido de la economía mexicana durante casi 20 años; México entra en una crisis estructrual, caracterizada por una crisis de pagos, que lo obligan a aceptar políticas económicas, de los organismos financieros internacionales, -FMI, BANCO MUNDIAL, BID- principalmente.

A s í , el gobierno de Miguel de la Madrid, impulsó conformar un nuevo patrón de Industrialización y especialización del comercio exterior, que permitiera superar los errores del pasado, identificados en círculos oficiales, con los excesos del proteccionismo. Sus caracteristicas se señalan en el PRONAFICE (1984-1988). En éste ejercicio de planeación de las autoridades gubernamentales, se fijaba como imagen objetiva, generar un patrón más integrado al interior de la economía nacional, y ser competitiva hacia el exteriors .

Al margen del mérito relativo de su concepción, el PRONAFICE fue relegado a un papel secundario. Ello es atribuible en gran medida a que las decisiones de estabilización recibieron prioridad, por lo que durante todo el período del de la Madrid el crecimiento económico file nulo.

Debido a que la lógica de los programas de corte ortodoxo, no lograban la eficacia para sentar las bases a largo plazo de un crecimiento sostenido, se

Lechuga Jesús, Cháva Fernando. Estacamiento econ6mico y crisis social en Mthico, UAMA, MEXICO, 1989, p. 82.

9

CAPITULO I

recurre al llamado ajuste heterodoxo:. que dentro de sus principales mecanismos tenemos:

Una reforma monetaria, un esquema de congelamiento mas o menos generalizado de los precios, los salarios y el tipo de cambio. Por lo que al final del período de la Madrid se tiene las bases para implementar el llamado modelo secundario -exportador.

El nuevo modelo económico secundario -exportador, tiene las siguientes características: ma orientación productiva hacia el mercado mundial, la apertura externa y replanteamiento Ide las funciones económicas y los campos de acción del Estado?

A la llegada de Salmas a la Presidencia y para continuar dentro del modelo económico, era necesario un mayor' flujo de Inversión Extranjera Directa, que junto con la Inversión Nacional, fuelran los motores del crecimiento económico.

Dentro del PND (89-94) se sientan los objetivos para fomentar la ED, en forma conveniente para el país, vía la generación de empleos directos e indirectos permanentes y bien remunerados, proveer al país recursos frescos para el sano financiamiento de las empresas; aportar tecnologías modernas a la planta industrial y alentar el esfuerzo exportador del país. Por lo que durante todo el sexenio Salinista y -a raíz de la exitosa renegociación de la deuda en 1989- la IE es fundamental para 1 x 1 crecimiento hacia afuera, basado no en devaluaciones sucesivas, ni impuestos inflacionarios, sino en el fortalecimiento de la economía a través de la apertura comercial y financiera.

Guillen, Romo Arturo "El Sistema Financiero y ltr recuperación de la Económia Mexicana" Revista, Comercio exterior vol 44 niun. 12, México Dic. 1994 p. 1075

10

CAPITULO I

i) EL SECTOR EXTERNO Y LA IED

México no ha estado relegado de los cambios en políticas comerciales internacionales, es por ello que ante la creación de bloques comerciales -CEE, CUENCA DEL PACIFICO, etc.- tuvo la necesidad de integrarse a las nuevas exigencias de la dinámica económica mundial.

Por lo que el primer paso hacia una apertura del sector externo, se da con la entrada de México al GATT en 1986, siendo el mecanismo de IE el de cambio de deuda por Inversión, conocido como Decreto Hegewish, durante el cual se dio luz verde para que los acreedores internacionales vendan a través de los llamados "Bonos Chatarra", los derechos que tienen sobre el pasivo mexicano.

El beneficio que obtiene el comprador de estos es la posibilidad de capitalizar pasivos de empresas públicas y privadas. Con ello, por un lado el gobierno instaura ''formas innovadoras" de transferir empresas del sector industrial Paraestatal, al capital privado extranjero, mediante el pago con acciones de una parte a la totalidad de la deuda externa, contraída por las empresas estatales con la banca mundiallo.

Mediante ésta opción - vigente sólc) entre mayo de 1986 y diciembre de 1987- la desvalorización de la deuda externa mexicana en el mercado financiero internacional era capturado por inversionistas extranjeros. La conversión de deuda por inversión representó cerca de 2/3 de los flujos de IE en 1986 y 1987, equivalentes a 1 1 O0 y 1800 rmllones de dólares respectivamente11 .

lo Robles Francisco, "Los evatores de la Jnversi6n ex&mjera" en El Cotidiano, 1986, p. 52 Lechuga Jesús, Chavez Fernando. Estacamiento a;on6imco "crisis social en México, UAMA, Mkxico ,1989, p. 95

11

CAPITULO I

La mayoría (3/4) de ED se localiza en el sector industrial. Cerca del 15% se ubica en servicios que es el área de mayor dinamismo. Al interior del sector industrial las ramas a las cuales se &rige en mayor proporción de la inversión trmnacional son: química y maquinaria eléctrica y no eléctrica, que son rubros tecnológicamente sofisticados. La magnitud relativa alcanzada por la ED hace que el comportamiento de las empresas transnacionales sea decisivo, para el desempeño de la economía mexicana12.

Después de la severa crisis de la deuda externa, el país mostró signos claros de recuperación económica. En ello mfluyeron, entre otros aspectos: a) la negociación exitosa de ese débito que abatió las transferencias negativas de capital y permitió captar fondos fiescos; b) Las políticas de liberación orientadas a fortalecer el liderazgo $del mercado, abrir la economía al comercio exterior y las inversiones extranjeras, e impulsar un sector industrial competitivo internacionalmente; c) el amplio programa de privatizaciones de las entidades públicas, incluso la banca comercial, y d) las negociaciones sin precedente para conformar un bloque comercial con Estados Unidos y Canadá.

Sentados las bases, la mesa es'taba puesta para que los inversiollistas extranjeros llegaran al país en cantidades nunca antes vistas, dadas las oportunidades atractivas de inversiiin, tanto financieras como productivas y no sólo en materia de rendmientos, sino también de seguridad.

Un indicador importante de evolución de la IE es la balanza de pagos de un país dentro de ésta se puede analizar el comportamiento de sus dos componentes: directa y de cartera.

l2 bid, p. 95

12

CAPITULO I

A continuación se presenta una comparación de la Balanza de Pagos de los años 1989 a 1994, en la Cuenta de Capital, en lo que concierne a las transaccioens financieras internacionales, que comprende sobre todo, las inversiones Extranjeras Directas, las operaciones de cartera y ...I3 .

Tenemos el siguiente cuadro.

Balarlza de Pagos

Notas: i) por efectos de d i s i s se omiten lo!; demás rublos Fuente: Banco de México, Indicadores del St:ctor Externo

Datos en md (millones de dólares).

Por lo que se observa en los datos registrados de 1989 a 1990, la composición de Inversión Extranjera pasa de 3530 millones de dólares a 4628 md, siendo interesante señalar que la ED, cayó en un 13.3% y la Inversión de Cartera aumentó en un 300.4%.

l3 ... todos los demb movimientos que se llevan a cabo entre los sectores no monetarios residentea y no residentes.

13

CAPITULO I

En lo que respecta a la comparacih de 1990 contra 1991 , tenemos que el monto total de la IE pasa de 4628 a 17504 md, donde se aprecia que mientras la ED aumenta sólo un 80.8%, la Inversión de Cartera aumenta un 539.04%.

Para 1992 en su comparativo contra el inmediato anterior, nos encontramos que el aumento de IE al pasar de 17,504.0 md a 22,403.6 md se da básicamente en un incremento de la Inversión de Cartera de 41.3% y una disminución de 7.7% en la E D .

Como se podrá observar los aumentos de IE total ya no son incrementos exponenciales, sino que entran en una linealización inducida por el coeficiente de Inversión de Cartera.

Para el comparativo de 1992 vs 1993 tenemos que la IE total pasa de 22403.6 md a 3333 1.7 md, siendo de nueva menta el incremento inducido vía Inversión de Cartera en un 57.8% y un leve repunte de ED en un 11 3%.

Por último en lo que respeta al comparativo entre el año de 1993 y 1994 nos encontramos que la IE total pasa de 33,331.7 md a 16165.9 md, donde se aprecia una caída en la Inversión de Cartera en un 71.2%, con una amortiguación de la caída total debitdo a un incremento en la IED del 62%.

El presente análisis se ha remitido lprincipalmente al comparativo de la IE y su composición entre directa y de Cartera. Del cual se puede apreciar que fue más favorecida la Inversión de cartera a partir de 1991 , esto por la estabilidad macroeconómica que se venía gastando, dentro de la cual duyeron los nuevos mecanismos de financiamiento del sector privado (papel comercial, obligaciones y papel accionario) y la liberación de las actividades bancarias, entre otras. Aún cuando la Inv. de Cartera fué mayor en monto que la directa,

14

CAPITULO I

los distintos sectores económicos del país se vieron favorecidos por la E en conjunto; (nota) como se puede obse:rvar en el cuadro (1).

Distribución Sector

En lapso de referencia, del total de capital foráneo captado hasta agosto del 94 -por la CNFE- que asciende a 48,'773.6md aproximadamente, la distribución sectorial se da de la siguiente maneira; la industria manufacturera capto el 31.3 por ciento del total; los transportes 11' comuncaciones reabieron 19.7 por ciento; los servicios comunales y sociales 19.4 por ciento; los servicios financieros 14.9 por ciento; el comercio 10.7 por ciento, la construcción 2.5 por ciento; el sector extractivo 0.8 por ciento, y el agropecuario 0.7 por ciento.

En lo que respecta a la distribución por subsector económico, el capital externo en la industria manufacturera se orientó principalmente a productos alimenticios, bebidas y tabaco, que recibieron 29.3% de la Inversión en el sector; productos metálicos, maquinaria y equipo 24.8%; sustancias químicas, productos derivados del carbón, de hule y de plástico 18.4% y productos minerales no metálicos 1 1.2%, como se aprecia en el cuadro (2).

En los sectores de servicios comunales, financieros y comunicaciones y transportes, la IE se destinó principalmente a los subsectores de comunicaciones, que captaron 34.8 por ciento; servicios profesionales, técnicos, especiahados y personales 22.1 por ciento; alquiler y administración de bienes inmuebles 18.3 por ciento; restaurantes y hoteles 11.2 por ciento, y servicios financieros de seguros y fianzas 9.1 por ciento.

15

CAPITULO I

Cuadro Dhtribucidn sectorial de la IE Enero de 1989-junio de 1994

@orcentajes) Ind. Manufac.

31,3%

Se1 N. Comun. A

Transp. 19,

y Corn. 7%

FUENTE: Comisión Nacional de Inversiones Extranjeras. CIFRAS: En flujos de capital.

Es claro que los programas de liberación han abierto el camino para elevar en forma sigmfkativa la IE en los distintos sectores económicos; no hay que perder de vista que el periodo de estudio ha sido el de mayor captación de E, teniendo en éste un saldo históriccb de 74,806-9md. Uno de los acuerdos que han apoyado a estos programas ha sido sin duda alguna el TLC, cuya idea de formalizar los estrechos lazos comerciales entre México, Canadá y, especialmente Estados Unidos, data de fines de los setenta. A partir de Enero de 94 en que entra en vigor el "LC se da un impacto positivo en las expectativas de éste, al captarse en el primer trimestre un flujo de 9809 md de cuentas de recursos externos, monto que constituyo el nivel historic0 más alto

16

CAPITULO I

para un trimestre. Aún antes de la fírma del TLC, aunque no se dan las mudanzas masivas de plantas industriales a México, si se da una oleada de empresas que se incertaron en el mercado aún antes de establecerse éste, buscando obtener ventajas sobre sus competeridores. A diferencia de lo ocurrido con la E de Cartera, la El> evoluciono muy positivamente, a lo largo de 1994, acumulando un flujó de 7980 md, nivel 81.8% mayor al registrado el ai30 anterior. Del total de la nueva Inversión Directa, sólo 547 md requirieron autorización de la CNIE. Lo reducido de esta cifia respecto al total, así como su comparación con la correspon&ente a 1993 de 2964 md, refleja las mayores facilidades otorgadas al capital extranjero en la nueva Ley de Inversión Extranjera que entró en vigor en 11394. En consecuencia, la Inversión que no requiere autorización, por estar dirigida a areas no definidas como estratégicas, experimentó un espectacular crecimiento al pasar de 77 md en 1993 a 5469 md en 1994. La reinversión de utilidades de las empresas extranjeras ya establecidas en el país acumuló 152 5 md, en tanto que el adecuamiento de éstas empresas con su matriz en el exterior sumo 438 md. Indudablemente que la entrada en vigor del TLC fbé un factor determinante en el aumento tan espectacular que registró la ED durante 1994.14 Cabe destacar que entre 1993 y 1994 se registraron 2.130 empresas con capital extranjero; o sea, 43.4% del total de campañias registradas en 1989 y 1994. Sin embargo no se ha fortalecido el sector industrial, y las exportaciones mexicanas, como se quiso hacer ver con el nuevo modelo económico; dado que el éxito dependería de la naturaleza específica de las Inversiones sectoriales.

l4 Informe Anual. Banco de Mkxico, 1994 pag. 29.

17

CAPITULO I

Cuadro

Distribución de la inversión extranjera por subsectores en la industria Enero de 1989-junio de 1994

Ind. de la madera Otras Inds. manufac.

Papel y derivados Inds. Metalicas

Textiles Minerales no metal

Sust. químicas Maq. y equipo

Aliment. beb. y tab.

A

5 10 15 20 25 30 35 o

FUENTE: Comisión Nacional de Invers~~ones Extranjeras. CIFRAS: En flujos de capital.

ii) LA INVERSION EXTRANJERA A TRAVES DEL MERCADO DE VALORES.

Desde el punto de vista financiero, la LED suministra una anuencia de a menudo escasas divisas bajo la forma de inversión en acciones de una empresa y algunas veces como préstamos de apoyo. En la medida que el capital accionario interno existe en cantidades muy limttadas, el capital extranjero en acciones puede ahviar a los cuellos de botella de la inversión en proyectos, especialmente grandes. Es asimismo un flujo que no crea deuda, ya que los dwidendos se pagan exclusivamente de las utilidades de las compras, y el principal no puede ser repatriado más que a raíz de la venta de acciones o de activos. Si la empresa no rinde beneficios, entonces no puede haber flujo financiero hacia el exterior. Esto constituye un notable contraste con los proyectos que son financiados s,ubstancialmente mediante préstamos del exterior, que tienen que ser amortizados sin tener en cuenta si el proyecto ha sido un éxito, y que, generalmente están expuestos a los riesgos de las fluctuaciones del tipo de cambio y d:e la tasa de interés.

Una nueva ventaja del capital extranjero accionista sobre la deuda extranjera reside en su vencimiento. La deuda comercial, sobre todo, es generalmente a mediano plazo digamos 5-8 años, u tal vez hasta hez. La carga del servicio de la deuda que implican esos vencimientos puede ser demasiado cercanas para ciertos proyectos. El capital en acciones, que no tienen que ser reembolsado en un periodo fijo, ofkece un fínanciamiento muchos más estable.15

El hecho de que, el ahorro interno no haya jugado el papel central en el financiamiento de la inversión, ha atado al país a los flujos de recursos financieros internacionales. La promoción activa del país para allegarse un flujo

Kitchen L., Richard. El financiamiento de los paises en desarrollo, CEMLA, México, D.F:, 1990 p. 285.

19

CAPITULO I a

elevado de capitales al mercado financiero, sobrevaluando la moneda, restando competitividad a las exportaciones y encareciendo las importancias dejó un enorme déficit en ramo de crecimiento.

Por lo que el mercado de valores desempeña un papel sobresaliendo como promotor del ahorro productivo, ya que constituye el canal más dinámico creativo y flexible para hacerlo. Así, con el objetivo de fomentar las actividades productivas de las empresas que cotizan en la bolsa de valores, el Reglamento publicado en 1989 aportó el régimen de inversión neutra, que consiste en la autorización de SECOFI a ese tipo de empresas para emitir ticciones “N” o Neutras, cambiar acciones “A” por “N’ o, bien, emitir series de acciones especiales con derechos limitados. Las acciones “N” son adquiridas por una sociedad nacional de crédto la cual, a su vez, emite Certificados de Participación Ordinaria (CPO’S), los cuales pueden ser comprados directamente por extranjeros en el mercado de valores, o bien pueden respaldar ADR‘S y cotizar en mercados internacionales. Las acciones de series especiales, también pueden negociarse directamente en la bolsa o respaldar ADR’S. Cabe seiialar que tanto los CPO’S como las series especiales otorgan a sus tenedores únicamente los derechos pecuniarios. Las disposiciones sobre inversión neutra han dado pauta a la constitución del Fideicomiso NAFIN y al la promoción del capital externo en ADR’S y Series de Libre Suscripción.

Tal y como se establece en el Reglamento, la mayoría de las autorizaciones que la SECOFI otorgó al amparo del Régimen de Inversión Neutra se dieron a empresas que presentaron sus programas y planes de expansión productiva.*6

Así, en el mercado de deuda bursátil de los mercados internacionales, las empresas mexicanas reaharon operaciones muy exitosas a través de instrumentos como: Papel comercial en Europa o Estados Unidos bajo la regla

Comisi6n Nacional de Invasiones Extranjeras 89-94.

20

CAPITULO I

144A y Bonos a largo plazo en Europa y recientemente en Estados Unidos bajo la regla citada, principalmente. .Algunas veces han logrado, con éxito, colocaciones simultáneas en la Bolsa de Valores de México y el extranjero.

Es importante mencionar que :para que el país puede mantener la competitividad financiera internacional, fue removido parcialmente el obstáculo que constituye la retención del impuesto sobre la renta sobre los intereses pagados al extranjero, que hace pclco se redujo del 15 por ciento al 4.9. Sin embargo, las empresas competidorals mexicanas en el extranjero no pagan este impuesto sobre sus créditos, que en última instancia fomentan el costo del financiamiento.

Además, el riesgo del país ha dis~ninuido al recibir el mercado mexicano la calificación de mercado designaclo, lo que se ha traducido en un baja considerable en las tasas de interés a pagar?

Por lo que en los últimos años, Mkxico ha tenido también gran éxito en atraer capitales externos. La inversión extranjera, en renta variable muestra avances y resultados muy significativos. Los instrumentos o mecanismos que se usan para su captación son: -en forma explícita, aunque ya se han citado- Los recibos de deposito Americano (ADR’S) que son recibos de deposito globales de acciones de compañías mexicanas cotizadas en mercados norteamericanos u otros mercados, las series de suscripciones libres cotizadas en la Bolsa Mexicana de valores, los certificados de participación ordinaria (CPO’S) del fideicomiso neutro que representa acciones reservadas para mexicanos y el Fondo México principalmente.

l7 Revista IMEF; Ejecutivos de Finanzas, 1993 núm. 12 pag. 14.

21

CAPITULO I

A la par con este tipo de financiarnientos bursátiles, existen las asociaciones estratégicas que usan muchas empresas en el mundo para aprovechar las ventajas competitivas en los mercados nacionales e internacionales. Existen múltiples formas de asociación: la celebración de un conjunto de contratos más complejos, la creación de organizaciones separadas con participación accionaria conjunta en un proyecto común (joint venture) y las fusiones de empresas. El uso de las diversas formas de asociación cooperativa resulta particularmente útil en situaciones como la de México, donde los recursos internos son escasos, o bien se considera demasiado riesgos el comprometerlos hasta el monto necesario para conseguir algunos objetivos estratégicos fundamentales. 18

Volviendo el mercado bursátil, dónde ya se presentaron en términos generales los mecanismos e instrumentos utilizados por las empresas para captar recursos externos; mostraremos el comportsuniento que tuvo la BMV en 1991 con la inversión extranjera; se toma éste año por el abruto cambio que hay contra 1990 como se aprecia en el cuadro que se presenta en el apartado I, de éste capítulo.

Por lo que, según el informe de la BMV, al cierre de 1991 la inversión extranjera captada por el mercado bursátil sumo 22 470 millones de dólares, lo que representa un incremento de 2150% respecto al año previo - como ya se señalo-. La realizada en el sector d.e renta variable se elevó a 19 050 millones de dólares, de ellos, 14 154 millones de dólares, (74.3%) correspondieron a los American Depositary Recerpts que se incrementaron 533.3% respecto de 1990; 2960 , millones de dólares, (15.5%) a las acciones de libre suscripción (176.21% superior); 1437 millones de dólares, (7.5%) al fondo neutro (112.58% más) y 499 millones de dólares, (2.6%) al Fondo México. La

l8 IDEM pag. 19.

22

CAPITULO I - tenencia externa de valores gubernamentales reporto un saldo de 34 19 millones de dólares.

Por lo que se puede ver, el instrumento de mayor captación de inversión extranjera, en éste año -y hasta junio de 1994- fueron los ADR’S, siguiendo l a s series de libre suscripción, el Fid.eicomiso NAFIN y por último el Fondo México.

El siguiente cuadro presenta distribución porcentual de éstos instrumentos en el mercado de valores de Enero de 1991 a junio de 1994. En c&as a valor de mercado, el cierre del mes de Junio de 1994 sólo el 1 1.3 por ciento de capital foráneo se ubica en el sector manufacturero, con lo que queda de manifiesto que a pesar de ser el sector primordial en la generación de valor de una economía no ha podido allegarse de recursos externos suficientes para su desarrollo tecnológico y productivo,, esto se debe en parte a que México cuenta con una industria nacional básicamente catalogada como pequeña y micro y sólo las grandes empresas puede acceder a otro tipo de instrumentos para captar inversión foránea, y las anteriores están supechtadas al Fideicomiso NAFIN.

Por citar un ejemplo tenemos el caso de Cementos Mexicanos, que en Junio del 93 emitió 1 100 millones de dólares de Eurobonos, siendo la operación de este tipo la más grande en la hstoria dell sector privado latinoamericano. Los títulos se colocaron con un cupón de 8.875% vencimiento al 10 de junio de 1998 y un rendimtento final de 8.99 por ciento. En comparación con las operaciones que realizó NAFIN para captar inversión foránea para las pequeñas micro empresas, que tan sólo un año después -Junio del 94 logro colocar bonos bancarios por 400 millones de nuevos pesos a un plazo de 24 meses, a través de un nuevo instrumento bursátil denominado NAFINDEX 624; que no se compara con la operación de una solla empresa.

23

CAPITULO I

La idea era que los cambios estructurales crearan las condiciones para que México pudiera participar en los mercados internacionales de manera eficiente y competitiva, teniendo acceso a los créditos y dinero foráneo vía la reorientación de la banca de desarrollo vía condiciones de estabilidad para empresas del sector industrial de punta e intercambio. Lo cual no se logro de manera eficiente y total.

LIB. SUSC.

Flujo de efectivo de la IE en el mercado de valores Enero de 1!)9l-junio de 1994

(millones de dólare)

FONDO MEX. 1.30

24.80%

:'S 68.80%

FUENTE: Comisión Nacional de Invers:iones Extranjeras. CIFRAS: millones de d6lares

24

CAPITULO I

iii) LA INVERSION EXTRAIVJERA EN DEUDA DEL SECTOR PUBLICO

A raíz de las reformas financieras emprendidas por el gobierno mexicano a hales de 1989 y principios de 1990, se logró consolidar la internacionalización del mercado financiero. Así mismo se creó un mercado de dinero secundario potencialmente activo para la admisión de valores -principalmente públicos- en cantidades no restringidas y de calidad variable con. riesgo implícito por parte del emisor y/o del rendimiento esperado.

Ya en el apartado ii) se expuso el financiamiento de las empresas privadas a travéz del mercado de valores,19 por lo que en éste punto se hará referencia únicamente al mercado secundario de dinero y la emisión de títulos financieros para la captación de E, por parte del sector público.

Para lo cuál, en términos agregados. -y dado que en 1990 la inversión extranjera en deuda pública fwé fundamentalmente de remanentes de autorizaciones de &os anteriores- tenemos la siguiente:

CUADRO 3

FLUJOS EN MILLONES DE DLS. EN AÑOS VALORES GUBERNAMENTALES 1991

6485 1993 8117 1992 1208

l9 Por metodología de Presentaci6n el BDM agrupa en el mercado de valores, el mercado de dinm y todo lo que ello implica.

25

CAPITULO I

Cabe mencionar que los instrumentos financieros mediante los cuáles se logró la captación de inversión extrajera, vía la compra de deuda pública fué principalmente a través de operaciones con CETES, TESOBONOS y AJUSTABONOS. Como se aprecia en el cuadro (3), analizando estos tres años en particular de 1991 a 1992 hay un incremento del 571.9 por ciento; éste incremento sustancial en bonos gubernamentales se debe -entre otras situaciones- al trato tributario &fixenciado, al Sanamiento de las finanzas publicas y a la escasa participación de los valores bancarios en el mercado de dinero; lo cual situó a los ahorradclres en el sector de bonos gubernamentales antes mencionados. Por lo que conresponde a la variación de 1992 a 1993 se nota una caída del 20 por ciento, debido principalmente a la disminución de las tasas de interés nominales.

INVERSION EXTIUNJERA DE CARTERA VALORES GUBERNAMENTALES

FLUJO EN 1993 Millones de dolares

CETES TESOBONCE AJUSTABONOS BONDES

Fuente: Banco de México

26

CAPITULO I

Tenemos, que para los años señalados en el cuadro (3), la cantidad captada fué de 158 1 O millones de dólares en valores gubernamentales, siendo uno de los instrumentos más negociados el de CETES, ya sea en valores pagaderos en moneda nacional como en moneda extranjera -dólares-.

Debido a la importancia del año de 1994, tanto en lo político como en sus consecuencias económicas y a que, la estructura de distribución de los instrumentos financieros para la captación de inversión extranjera se vio un tanto modficada en abril de ese año, cuando la Secretaría de Hacienda y Crédito priblico y el Banco de MtSxico, a fin de evitar mayores problemas a deudores y a intermediarios financieros, a la vez que para defender el régimen cambiario en vigor, hcieron posible la sustitución de valores gubernamentales denominados en pesos (CETES, BONDES y AJUSTABONOS) por TESOBONOS -instrumento cuyo valor en dólares no se ve afectado por sus variaciones de tipo de cambio. Así , la emisión de TESOBONOS se llevó a cabo con el objeto de dsminuir las presiones sobre el mercado cambiario.

Por lo que, el saldo total de los valores emitidos por el sector público se incrementó 17.9 por ciento en tCnninos reales entre diciembre de 1993 y dciembre de 1994. De dicho total el saldo de los valores en poder del público residente en el país se contrajo 12.5 por ciento real, y el de los inversionistas extranjeros aumentó 32.6 por ciento real debido a saldos expresados en moneda nacional con. la devaluacibn del peso en diciembre. A s í , la captación más significativa que tuvieron los valores gubernamentales de inversión extranjera, fueron sin lugar a dudas los ya famosos TESOBONOS cuyo saldo en circulación se incrementó 22 veces en términos reales, y se negoció un monto de 124,118 millones de nuevos pesos20

*O BM 1994 pp. 259

27

CAPITULO I a

Así, del análisis se nota una estabilidad en el mercado de valores gubernamentales, en lo que respecta a los años de 1991 a 1993, ya que el año del 94 con el sesgo en TESOBOIYOS por problemas más que económicos políticos; se rompe la estabilidad y causa efectos colaterales en cuanto, a la cuenta de capitales principalmente.

28

CAjPITULO 11

EFECTOS, ALCANCE Y ORIGENDE LA IED.

En el capitulo anterior se logró hacer una presentación del nuevo entorno en el que é1 país se encontró, y del cambio estructural profhdo que realizo para sentar las bases de una futura estabilización económica que le permita restaurar el crecimiento sólido y permanente. Ante ello -y como se ve en el citado capítulo- el periodo 89-94 se abocó a la formación de capital como clave para impulsar el crecimiento de la actividad económica; entendiendo que ésta se origina en el ahorro interno y en el externo; y' como, en México, la formación de ahorro interno es lenta, austera e insuficiente, se ha tenido que complementar con recursos del exterior, fuente inmediata de financiamiento, ya sea en forma de deuda externa, a la que se recurrió en la década de los setenta, o de inversión duecta y financiera,, como ha ocurrido en fechas recientes. Se estima que para lograr un crecimiento de PIB de entre 5 y 6 por ciento, se requiera tener fuentes de ahorro que permitan financiar una inversión de entre 22 y 24 por ciento del PIB.

Como el ahorro interno de México en los últimos años ha sido aproximadamente esos 3 a 5 puntos con ahorro externo, 10 que equivale a 10 o 15 mil dólares al año. A s í la meta en el período Salinista era recibir 24 mil md, más superando todas las expectativas, hasta junio de 94 había ingresado al país 49.775 md. Sin embargo, como se. ha analizado , un alto porcentaje de esos recursos vienen en busca de ganancias fáciles vía la bolsa de valores y tienen un alto grado de vólatilidad. El ejemplo mas cercano de ese comportamiento se tuvo en el segundo trimestre de 1994 cuando se detectó una salida de casi $9,000 md, lo que afectó al nivel de reservas que cayeron de 24,000 md a cerca de 15,000 md. Aún así, México se consolidó como uno de los países mas "agraciados" para los inversionistas foráneos, al ocupar el octavo lugar mundml y el segundo entre las economías en. desarrollo como receptor de capitales.

29

CAPITULO II

INDICADORES

Ahora bien, para poder valorar a la IE nos remitiremos a estudar los diferentes indicadores económicos. Es decir que tan eficaz ha sido al IE en el período 89- 94.

Uno de éstos indicadores es el nivel de empleo generado por las empresas con IE.

De acuerdo a cifras de la Secretaria del Trabajo y Previsión Social, el número de empleos registrados por las empresas con participación extranjera ascendió a 1’328,353 plazas a septiembre: de 1993, con. lo cual éstas empresas contribuyeron con. el 16.2% del total de empleos permanentes registrados en el IMSS a nivel nacional. (excluyendo los empleos de las ramas de actividades no abiertas a la IE)2*

Mas aún, en el lapso comprendido entre enero de 1990 y septiembre de 1993, las empresas con E generaron 127,737 nuevos empleos directos. En ese período el número de establecimientos con IE se incrementó en 1,645 lo cual significa que la apertura de cada nuevo establecimiento generó en promedo 77 nuevos empleos diarios.

Por sector económico, los empleos directos generados por empresas con IE se localizan principalmente en la inchstria manufacturera, que registra 892,013 empleos, esto es, 67.7% del total; los sectores transportes y comunicaciones, servicios financieros y servicios co~nunales reportan 179,077 plazas (13.6%) y las empresas ubicadas en otros sectores registraron los 244,263 empleos restantes (1 8.7%).

30

CAPITULO I1

Como se puede apreciar en la siguiente gráfica.

18.7

13.6%

( O ~ a M ~ a c b r e n , ~ O l m s s e c t o r e s ~ ~ G a m p a t a s y ~ d a r r s , ~ d o s f i n a n d a m s , y s e F v r d o s ~

Fuente: Comisión Nacional de Inversión Extrajera Datos: Porcentajes en Millones de Dólares

Por subsector económico, el 65.4% de los empleos registrados por las empresas foráneas se ubican en alimentos, bebidas y tabaco; industria química; productos metálicos, maquinaria y equipo; comunicaciones; servicios financieros; servicios profesionales técnicos, y especializados; comercio al por mayor; servicios de alquiler de bienes inmuebles, restaurantes y hoteles.

A continuación se presenta un cuadro que muestra el empleo generado por empresas con E.

31

CAPITULO II

CUADRO 4

EMPLEO GENERADO POR EMPRESAS CON INVERSION EXTRANJERA* Sector 7 Personal Ocupado PART. Yo

R'EGISTRADO* EMPRESAS

FOTAL

AGROPECUARIO EXTRACTIVO LND. MANUFACTURERA - Alimentos, bebidas y tabaco - Industria Química - Prod. metálicos, Maq. y Eq. - Otros COMERCIO - Comercio al por mayor - Otros TRANSP. Y COMUNIC. - Comunicaciones - Otros SERV. FINANCIEROS - Sew. financieros, de seguros y

- Sew. de alquiler y admón. de

- Otros SERV. COMUNALES - Sew. Prof., Téc. y

especializados Restaurantes y hoteles - Otros

fianzas

bienes inmuebles

* CON IE EN EL IMSS -

8,102,594

214,256 68,126

3,298,022 59 1,625 403,476 363,579

1,245,652 1,794,43 O 1,058,276

736,154 19 1,070 59,200

131,870 284,359

246,874 20,47 1

17,104 1,900,067

556,329

515,221 828,5 17

1,318,353

4,563 7,974

892,013 69,837

137,711 363,579 320,886 224,356 134,613 89,743 61,416 49,507 1 1,909 8,994

8,206 397

391 108,667 48,386

50,478 9,803

16.2

2.1 11.7 27.0 11.8 34.1

1oo.c 25.8 12.5 12.5 12.1 32. I 83 .t 9.C 3.í

3.2 1 .S

2.: 5.; 8.;

9.2 1 .;

* Cifras preliminares a septiembre de 1993.

* * Excluye ramas de actividad en las que no participa la inversión extranjera. Fuente: Secofi. Dirección general de inversión extranjera, elaborado con datos de la dirección

general de empleo de la ST y PS

CAPITULO I1

En lo que respecta a las principaleis ramas de la industria receptoras de E, 11 de éstas registraron 676,139 emplleos, que representan el 3 1.4% del total de personas ocupadas en tales ramas y con 20.5% del total del sector Industrial.

Las ramas donde las empresas con IE tienen mayor participación en el total de empleos reportados ante el IMSS se encuentran: equipo de transporte y sus partes 57.3%; fabricación y ensamble de maquinaria y equipo, aparatos y artículos eléctricos, electrónicos y sus partes 65.8%; otras Industrias manufactureras 37.0%.

Como generadoras de empleo, destacan también las principales ramas de servicios, comunicaciones y transportes. Destacan las empresas con IE de comunicaciones, que contribuyen con .el 83.6% del total de empleos registrados en la rama; las empresas de transportes con 9.0%; las de restaurantes y hoteles con. 9.8%; otros servicios 16.0%.

Un indxador importante en las ramas de la Industria y del sector servicios, para la generación de empleo, son sus tasas de crecimiento.

Para el período de 1989-1992 la tasa de crecimiento promedio alcanzado por la Industria manufacturera h e de 4.3%. Destacan la Industria automotriz con crecimiento promedio de 16.8%; elaboración de productos lácteos 1 1.3%; Industria de las bebidas 9.2%; fabricación y/o ensamble de equipo electrónico 8.8%.

Para el sector servicios, tenemos una tasa de crecimiento promedio de 3.9% para el lapso de 1989-1992. Siendo interesante señalar que el crecimiento media de 18.5%; Restaurantes Bares y Centros Nocturnos 9.2%; servicios profesionales, técnicos y especializados 6.3%; Hoteles y otros servicios de alojamiento temporal 6.4%; etc.

33

CAPITULO II

i) ORIGEN DE LA IE

Durante el período de 1989 a Junio de 1994, la inversión extranjera provino de América del Norte, -como históricamente se ha visto a lo largo del presente siglo- que contribuyó con 64.8% del total ; la Unión Europea contribuyó con 20.2%; otros países de América 7.0%; la Asociación Europea de Libre Comercio 4.2%; los países asiáticos; 2.8% y otros países 1%.

Como se puede observar en la siguente gráfica.

Origen de la iinversión extranjera Enero de 1'989-junio de 1994

(porcenta.ies)

70

60

50

40

30

20

10

n " América del Norte Europa Asia Otros

I' Fuente: Comisión Nacional de Inversión Extrajera Datos: Porcentajes en Millones de Dólares

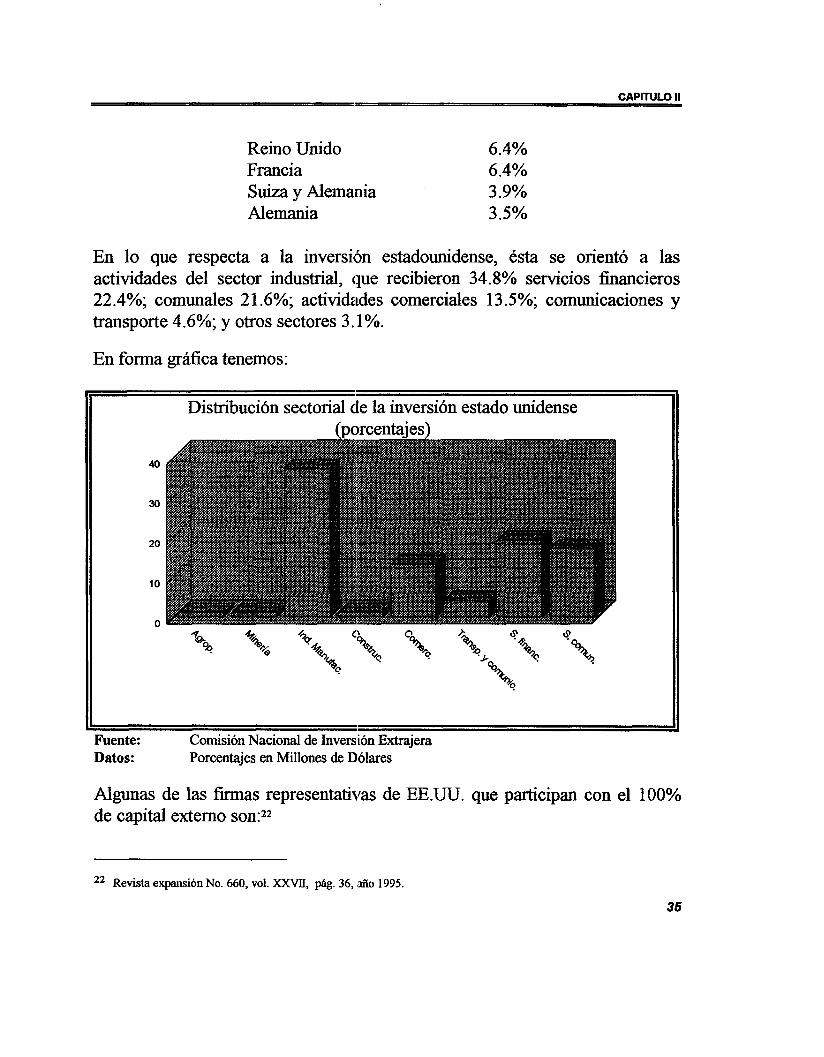

En forrna desagregada, los principales países inversionistas son:

Estados Unidos 63.2%

34

CAPITULO II *

Reino Unido 6.4% Francia 6.4% Suiza y Alemania 3.9% Alemania 3.5%

En lo que respecta a la inversih estadounidense, éSta se orientó a las actividades del sector industrial, que recibieron 34.8% servicios financieros 22.4%; comunales 21.6%; actividades comerciales 13.5%; comunicaciones y transporte 4.6%; y otros sectores 3.1%.

En forma gráfica tenemos:

II Distribución sectorial cle la inversión estado unidense

I’ Fuente: Comisión Nacional de Inversión Extrajera Datos: Porcentajes en Millones de Dólares

Algunas de las h a s representativas de EE.UU. que participan con el 100% de capital externo son:22

22 Revista expansibn No. 660, vol. XXW, Pag. 36, 8aiío 1995.

35

CAPITULO II

- Grupo Gillette, S.A. C.V. - Club Aurrera, S.A. C.V. - Michelin México Holding, S.A. C.V. - Controladora General Motors, S.A. C.V. - Ge México, S.A. C.V., entre otras.

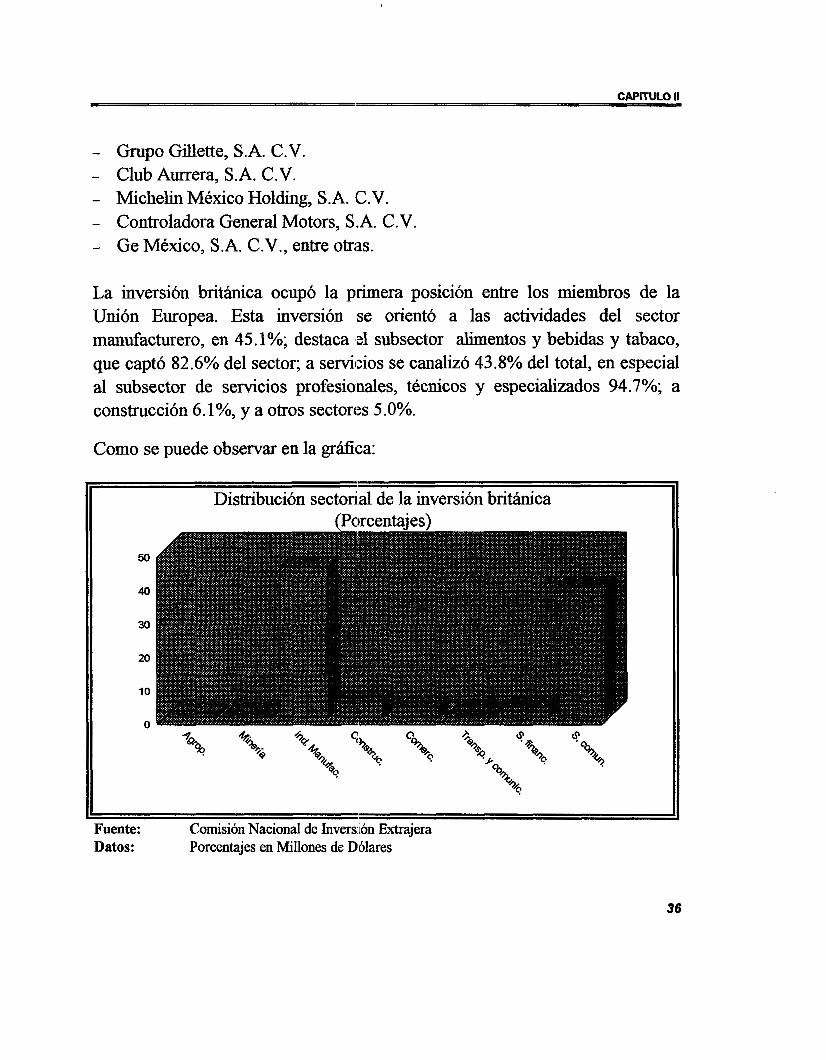

La inversión británica ocupó la primera posición entre los miembros de la Unión Europea. Esta inversión se orientó a las actividades del sector manufacturero, en 45.1%; destaca el subsector alimentos y bebidas y tabaco, que captó 82.6% del sector; a servicios se canalizó 43.8% del total, en especial al subsector de servicios profesionales, técnicos y especializados 94.7%; a construcción 6.1%, y a otros sectores 5.0%.

Como se puede observar en la gráfica:

II Distribución sectorial de la inversión británica (Pclrcentaies)

~ ~~

Fuente: Comisión Nacional de Inversión Extrajera Datos: Porcentajes en Millones de Dólares

36

CAPITULO II

Dentro de las principales h a s de Gran Bretaña en México, tenemos:

- Grupo Industrial Bacardi de Méyico, S.A. C.V.,

- Rothschdd México, S.A. C.V.,

- Anadnl de México, S.A. C.V.,

- Orancomex, S.A. C.V.,

- Urbano Tenedora, S.A. C.V., entre otras.

Estas empresas participan con. el 100% de su capital de origen.

La inversión Francesa destinó el 5 1% a las actividades del sector comunicaciones y transportes, concretamente al subsector comunicaciones. El 26.5% del capital fiancés se invirtió en la industria manuf+acturera; destacándose los subsectores de sustancias químicas, productos derivados del petróleo y del carbón, de hule y de plástico con. 57.3% del sector; productos metálicos, maquinaria y equipo 26.2%, y productos alimenticios, bebidas y tabaco 1 1 S % .

A servicios financieros y comunales fue de 1 1.3% del total. El comercio recibió 10.1%; y otros sectores l . 1%.

Como se puede apreciar a continuación:

37

CAPITULO II 4

Dentro de las 25 principales inversiones de Francia en México, tenemos:

- Danone International Brands México, S.A. C.V., - Remy de México, S.A. C.V., - Morel México, S.A. C.V., - Calberson México, S.A. C.V. - Matafin, S.A. C.V.

Participando éstas h a s con. el 100% de su capital de origen.

En lo que concierne a la inversión Suiza, se registró un incremento de 84.1 % respecto al saldo de 1988. Y ocupó la posición número 1 entre los miembros de la AELC con. inversión en México.

38

CAPITULO II

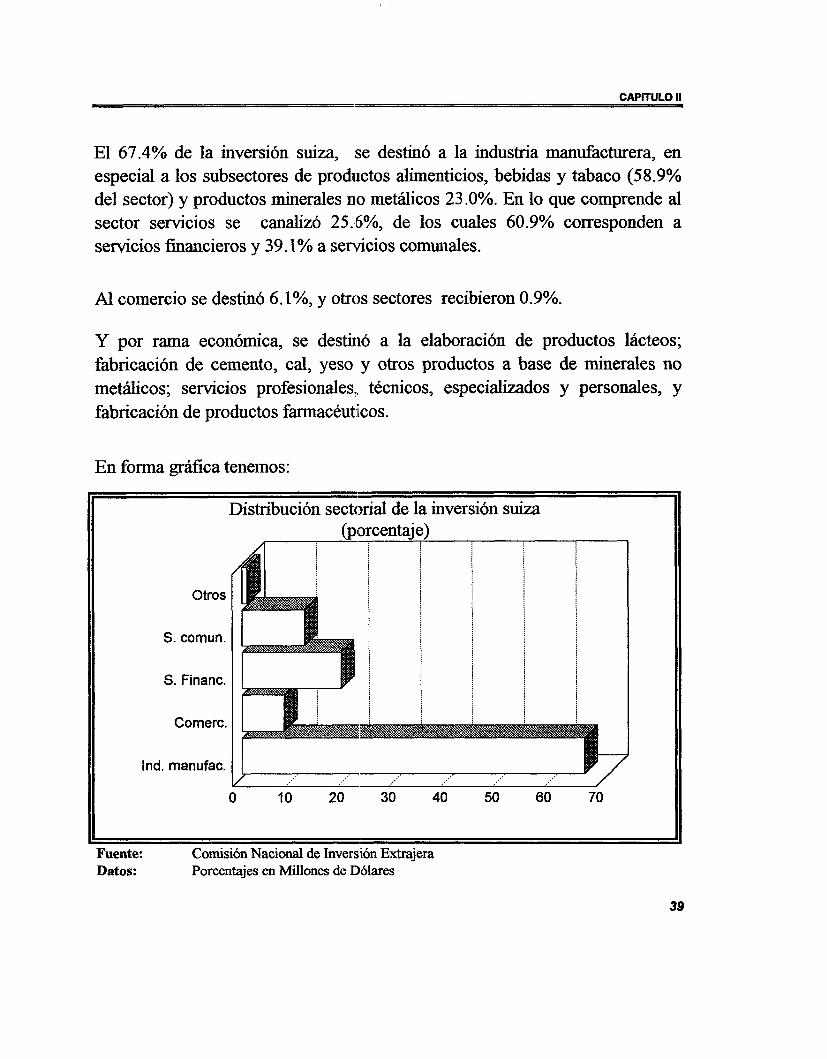

El 67.4% de la inversión suiza, se destinó a la industria manufacturera, en especial a los subsectores de productos alimenticios, bebidas y tabaco (58.9% del sector) y productos minerales no metálicos 23.0%. En lo que comprende al sector servicios se canalizó 25.6%, de los cuales 60.9% corresponden a servicios financieros y 39.1% a servicios comunales.

Al comercio se destinó 6.1%, y otros sectores recibieron 0.9%.

Y por rama económica, se destinó a la elaboración de productos lácteos; fabricación de cemento, cal, yeso y otros productos a base de minerales no metálicos; servicios profesionales,, técnicos, especializados y personales, y fabricación de productos fmnacéut:icos.

En forma gráfica tenemos:

A ”

Distribución sectorial de la inversión suiza

/

Otros

S. comun.

S. Financ.

Comerc.

Ind. manufac. L

O 10 20 30 40 50 60 70

Fuente: Comisión Nacional de Inversión Extrajera

L

j 1

Datos: Porcentajes en Millones de Dólares

39

CAPITULO It

Por lo que toca a la inversión alemana, ésta registró en el período de 1989 a 1994 un incremento de 47.2% respecto a 1988.

Esta inversión se orientó a la industria mmdacturera en un 68.9%; los servicios registraron 18.9%; en comercio se invirtió 8.8%; en el sector agropecuario 2.0%; y otros sectores 1.4%.

A nivel de rama, el capital alemán se concentró en la fabricación de productos químicos; fabricación y/o ensamble de maquinaria, equipo y accesorios eléctricos, y la industria automotriz.

Como podemos observar a continuación:

Distribución sectorial de la inversión alemana

Otros I S. comun.

S. Financ.

Comerc.

Ind. manufac.

Minería

Agropec.

O 10 20 30 40 50 60 70 80

Fuente: Comisión Nacional de Inversión Extrajera Datos: Porcentajes en Millones de llólares

40

CAPITULO II

Algunas firmas con. el 100% de capital de origen que se constituyeron en el sexenio pasado son:

- Benteler de Mkxico, S.A. C.V. - Bast Pinturas, S.A. C.V. - Daimier-Banz México, S.A. C.V. - Tenic México, S.A. C.V. - Playmóbil de México, S.A. C.V., entre otras.

A s í tenermos que el sector que recibió mayores beneficios de Inversión Extranjera directa, de los cinco países mayoritarios participantes; fue el sector manufacturero, lo cuál se refleja directamente en una variable macroecónomica real, que es el nivel empleo, como se aprecia en el cuadro (4) donde se presenta la participación de las empresas con inversión extranjera en éSta variable.

Es interesante señalar también, que de los cinco países citados en forma particular; Suiza y Alemania son los que más porcentaje de inversión realizaron en el sector manufacturero; no así Francia que optó por canalizar sus inversiones al sector comunicaciones el cuál en terminos de porcentaje en el nivel de empleo, tiene una importante participación. Cabe mencionar al sector agropecuario, que a pesar de la importancia que tiene dentro de cualquier economía, fue durante el sexenio análizado, el tercero menos solicitado por los inversionistas foráneos, lo cuál al igual que los anteriores, lo refleja también en una muy pobre participación en la variable del nivel de empleo.

41

CONCLUSIONES

Después de haber análizado la Inversión Extranjera en el sexenio 1989-1994, en sus dos composiciones de drrecta y de cartera, así como los origenes y sus efectos en elpersonal ocupado, es conveniente señalar que todo el proyecto salinista que se gestó para reactivar una economía adolorida en su estructura productiva y financiera en doce aiios anteriores; tuvo un éxito parcial, en cuanto a objetivos de sentar bases para tomar un camino seguro y positivo, vía la inversión foránea entre otras.

En materia de simplificación adrrmlistrativa, la aplicación de la nueva Ley de Inversión Extranjera se tradujó a lo largo del sexenio en una reducción y simplificación de procedimientos y trámites administrativos, con. la consecuente menor participación de la CNIE en la autorización de proyectos de inversión, y de dar como resultado, que el grueso de la inversiones se inscribieron directamente en el RNE, lo que daba mayor propaganda al país ante los inversionistas foráneos, que veían con buenos ojos la libertad de participar en sectores atractivos, con inversionistas mexicanos, lo cual aumento en consideración el número de sociedades de coinversión. Aunado a las simplificaciones admhstrativas, r:l TLC y la renegociación de la deuda extrajera, como ya se comentó c m forma explicíta, dieron a la Inversión Extranjera un efecto exponencial en comparación a sexenios anteriores.

Por lo que, hasta antes del 20 de diciembre de 1994 el balance gubernamental sobre el comportamiento de Inversión Extranjera era practicamente inmejorable. Ya que resumiendo, entre enero de 1989 y septiembre de 1994 se habían captado 58,809.6 millones de dólares, monto 145% superior a la meta gubernamental para el sexenio, y que representaba 7 1% de saldo hstórico en este renglón. No Obstante, a lo largo de 1994 diferentes acontecimientos de indole político y económico produjeron la fusa de 23,500 millones de dólares; es decir, 40% de los flujos captados durante todo el sexenio.

42

CONCLUSIONES

Esto no fue mas que el final anunciado de una estrategia fincada en el ahorro externo y la ausencia de políticas de promoción del ahorro interno. Con ello se confírmó el riesgo que corría.

Un modelo de crecimiento basado, cada vez más, en el capital rentista y especulador. Sin duda ésta característica constituye ya un rasgo estructural de la economía mexicana; ya que desde un punto de vista macroecónomico la inversión extranjera representa un factor esencial para el programa económico por varias razones, como el ya mencionado complemento de ahorró interno, la fortalización en la cuenta de capital necesaria para financiar el déficit de cuenta corriente, para la acumulación de reservas internacionales y la promoción del desarrollo económico medlante la capacitación de personal, la incorporación de tecnología y la contribución a la integración de cadenas productivas del país.

Sin embargo uno de los errores en cuanto al aprovechamiento de las condiciones macros de la economía., al parece fue la expansión que se dio con. los TESOBONOS en deuda pública vía Inversión Extranjera, que tan sólo en agosto de 94 alcanzaban la friolore: suma de 84,440 millones de nuevos pesos negociados; ya que la economía en cuanto a dependencia se torno a un más vólatil y fi-ágil.

Quizas si las condiciones políticas y sociales de 1994 no hubiesen sido tan drásticas; y los ajustes económicos en la balanza de pagos se hubiesen dado de acuerdo a la lógica que imperaba en esos momentos; las condiciones para seguir por elcamino trazado durante el sexenio S h s t a no se hubiera visto plagado de baches a mediados de 94 y en particular a final de ese año.

Aún así la Inversión Extranjera Directa, comprueba su viabilidad en una economía, al afectar positivamente y en forma multiplicativa las variables

43

CONCLUSIONES

reales; no así la Inversión Extranjera de Cartera, -al menos en éste país- ya que al parecer los mexicanos encargados de endeudarnos, se ciegan fácilmente y no tienen un control razonable sobre 121 aprovechamiento eficaz de éste tipo de capital foráneo que sólo se alquila al mejor postor.

44

BIBLIOGRAFIA

BIBLIOGRAFIA

Lechuga Jesús, Chávez Fernando. Estancamiento y Crisis Social en México, México, UAMA, 1989.

Ibarra, Roberto. Metodología y Análisis de la Balanza de Pagos, México, CEMLA, 1988.

González, Ma. Luisa. 'Ylgunox Efectos sobre la Industria" en Problemas del Desarrollo, Vol. 22, No. 86, U N A M , 1991.

Kitchen L. Richar. El Financiar,vliento de los Paises en Desarrollo. México, CEMLA, 1990.

Aguilar, Alonso. Política Mexicana sobre Inversiones Extranieras. Instituto de Investigarores Económicos de la UNAM, México D.F., 1977.

HEMEROGRAFIA

+ Robles, Francisco. !Los Autores de Inversión Extranjera", en el Cotidmno, México, 1988.

+ Ortíz, Edgar. "TLC e Inversión Extranjera en México", en Comercio Exterior, Vol. 43, 1993.

+ El Mercado de Valores, Vol. 43', no. 16, NAFINSA, 1993.

+ El Mercado de Valores, Vol. 54., no. 1 1 y 6, NAFINSA, 1994.

45

~~ ~

+ Expansión no. 660, Vol. XXVII:, 1993

t Expansibn no. 632, Vol. XXVI, 1994.

t Comercio Exterior, no. 6, Vol. XLIV, Junio 1992.

t Comercio Exterior, no. 82, Vol. XLII, Agosto. 1992.

t IMEF, Ejecutivos de Finanzas, no. 12, Diciembre 1993.

t Guillén, Romo Arturo "El Sistema Financiero y de Recuperación de Economía Mexicana", Comercio Exterior, Vol. 44, no. 12, Dic. 1994.

FUENTES ESTADISTICAS

+ Anuario del Banco de México, años 1989,1990,1991,1992,1993 y 1994.

t Indicadores Económicos del Banco de México año 1994.

t Comisión Nacional de Inversión Extranjera Informe (1989-1994).

t La Economía Mexicana en Cdials. Nacional Financiera, 1992.

t Plan Nacional de Desarrollo (83-88).

t Plan Nacional de Desarroll0(89-~94).

46