Business Advisory Services y Стратегия формирования отчетности...

20

Business Advisory Services y Стратегия формирования отчетности (СФО) Контроль данных, получение информации и оптимизация управления результатами деятельности

-

date post

18-Dec-2015 -

Category

Documents

-

view

223 -

download

0

Transcript of Business Advisory Services y Стратегия формирования отчетности...

Business Advisory Services

y

Стратегия формирования отчетности (СФО)

Контроль данных, получение информации и оптимизация управления результатами деятельности

Dienstag, 18. April 20232 y

План

01 Повышение требований к отчетности

02 Составляющие успешной отчетной стратегии

03 Концепция формирования отчетной стратегии

Dienstag, 18. April 20233 y

Постоянное возрастание рыночной необходимости в прозрачной отчетности

Увеличение потребностей в информации

Больше Чаще Быстрее

Информация извлекается из внутренних данных компании

Отчетность должна формироваться непрерывно

Информационный обмен должен быть ускорен за счет внедрения новых технологий

Отрасль коммерческой деятельности

• сегментарная• понятная• сопоставимая

Повышенная необходимость в данных, ориентированных на будущее

Публикация основных финансовых и не финансовых результатов

ежегодно

каждые полгода

ежеквартально

ежемесячно

Dienstag, 18. April 20234 y

«Фундаментальная проблема сегодняшнего дня - огромное количество простых вопросов, на которые нет простых ответов» (Лотар Шмидт)

• Сколько ключевых показателей эффективности (КПЭ) и контролей используется на вашем предприятии?

• Все ли КПЭ являются релевантными (не является ли часть из них избыточными?)

• Являются ли КПЭ четкими и конкретными?

• Отражают ли КПЭ основные бизнес-факторы и результаты деятельности (понимание их необходимости)?

• Используются ли КПЭ в корпоративном управлении? Если да, то для достижения каких оперативных целей?

• Используете ли вы качественные характеристики в рамках вашей системы КПЭ?

и, более того, -

• Согласован ли наиболее важный бизнес-контент (клиенты, продукты, структура отчетности, план счетов) на уровне всего предприятия?

Dienstag, 18. April 20235 y

Стратегия формирования отчетности: соотношение сложности и общих издержек

… рост важности формирования отчетности как для консолидированных групп, так и для отдельных организационных единиц

Причинами необходимости

внедрения среды для

формирования отчетности

является…

1

С концепцией СФО

Без концепции СФООбщие

издержки

Сложность

… рост значения отчетности при оперативном управлении, 2

… растущий спрос на информацию со стороны всех департаментов,3

… общее повышение сложности корпоративного управления и как следствие рост общих издержек по всем направлениям менеджмента

Dienstag, 18. April 20236 y

План

01 Повышение требований к отчетности

02 Составляющие успешной отчетной стратегии

03 Концепция формирования отчетной стратегии

Dienstag, 18. April 20237 y

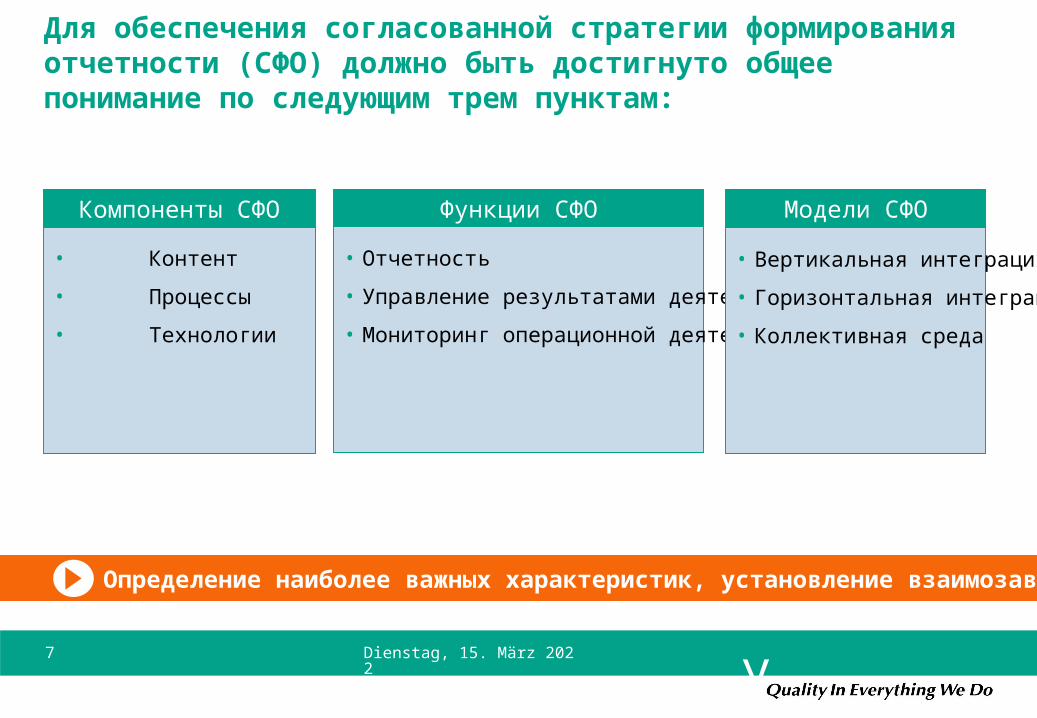

Для обеспечения согласованной стратегии формирования отчетности (СФО) должно быть достигнуто общее понимание по следующим трем пунктам:

Компоненты СФО

• Контент

• Процессы

• Технологии

Функции СФО

• Отчетность

• Управление результатами деятельности

• Мониторинг операционной деятельности

Модели СФО

• Вертикальная интеграция

• Горизонтальная интеграция

• Коллективная среда

Определение наиболее важных характеристик, установление взаимозависимостей

Dienstag, 18. April 20238 y

Согласованная СФО должна совмещать три основных компонента

• План счетов• Дерево КПЭ• Справочник клиентов• Справочник продуктов и услуг

=> Атрибуты управления

• Бизнес-процессов• Управленческих функций

• Отчетность • Анализ• Моделирование• Планирование

• Организационное внедрение

• ИТ-инфраструктура• Структуры данных• Информационные потоки• Автоматизация формирования

отчетности• Масштабируемость ИТ-систем

Контент

Бизнес-процессы Информационные технологии

? ?

?

Dienstag, 18. April 20239 y

Области для улучшения существующей СФО

• Большое количество несопоставимых данных из различных источников и в различных форматах влечет за собой огромное количество контрольных процедур и усложняет процесс формирования и консолидации отчетности

• Процесс формирования отчетности существует и идет параллельно в нескольких департаментах предприятия – но не является совместным

• Процесс формирования отчетности (закрытие периода, планирование, прогнозирование) занимает длительный период времени

• Возможно появление неожиданных результатов (в конце года?)

• Отчетность не стандартизирована

• Недостаточная информационная поддержка процесса принятия решений из-за отсутствия четкой структуры отчетности

ПроцессыИТКонтент

Признаки

Dienstag, 18. April 202310 y

• Расширенные требования к формированию отчетности, основанной на КПЭ• Затронуты все ключевые бизнес-процессы• Полная интеграция BI решений, интеграция прикладных приложений (EAI)

• Более сложные требования к отчетности, включая отчетностьпо основным показателям деятельности

• Помимо основных бизнес-процессов широко затронуты и финансовые - напр. консолидация, планирование• Интеграция первого уровня BI-решений

• Выполнение основных требований к отчетности,в основном только для требований законодательства

• Затронуты только основные бизнес-процессы• Элементарные ИТ-решения, единичные, разрозненные BI-решения

Расширение функций СФО за последние десятилетия

Контроль операционной деятельности

Управление результатами деятельности

Отчетность

1980

1990

2000

сегодня

Dienstag, 18. April 202311 y

Отражение потребностей корпоративного менеджмента (отчетность, анализ, моделирование и планирование)

Контроль операционной деятельности

Управление результатами деятельности

Отчетность

степ

ень

дета

лиза

ции

данн

ых

подд

ержк

а би

знес

про

цесс

ов с

верх

у вн

из

увел

ичен

ие и

спол

ьзов

ания

степень агрегации данных

поддержка бизнес процессов снизу вверх

использование по требованию

Dienstag, 18. April 202312 y

Определение модели СФО в зависимости от организации

Контент Процессы ИТ Характеристики Групповая структура

Нисходящая модель(вертикальная интеграция)

«Разрозненная конфедерация»(горизонтальная интеграция)

Коллективная среда

• В основном, централизован

• В основном централизованы

• Гомогенный ERP/MIS системный ландшафт

• Полный контроль• Частичная

универсальность

• Средний размер• Одинаковая бизнес-

модель для каждой бизнес-единицы

• Уровней принятия решений мало

• Централизация без детализации по основным направлениям

• Централизация без детализации по основным направлениям

• Гетерогенный ERP/MIS системный ландшафт

• Децентрализованное управление

• В основном - гибкость

• Среднего/крупного размера

• Неоднородная структура

• Многоуровневая систем принятия решений

• Сложная орг.структура

• Децентрализован• Данные по

требованию

• Децентрализованы• Данные по

требованию

• Гетерогенный ERP/MIS системный ландшафт

• Интеграция приложений (EAI)

• Полностью универсальна. Оптимальная адаптивность бизнес-единиц

• Среднего/крупного размера

• Неоднородная структура

• Средняя/крупная степень влияния бизнес-единицы

Холдинг/Группа

Подгруппы

Организационные единицы

Холдинг/Группа

Подгруппы

Организационные единицы

SG/LE/BU SG/LE/BU

SG/LE/BU SG/LE/BU

SG/LE/BU SG/LE/BU

ХолдингГруппа

Dienstag, 18. April 202313 y

Отражение требований в согласованной СФОСФО/ Содержание

• Структура Контента• Основные положения

СФО• Группировка

информации• Структура Бизнес-

процессов для СФО• Архитектура

информационной системы

• План реализации СФО• Приложения

• Структура Контента• Основные положения

СФО• Группировка

информации• Структура Бизнес-

процессов для СФО• Архитектура

информационной системы

• План реализации СФО• Приложения

• Основные положения• Техническое задание • Бизнес факторы

– Основные положения

– Подтвержденное стратегическое направление развития

– Согласование• Анализ информации

– Новые разработки(горизонт планирования - 3-5 лет)

– Демографическая статистика

– Основные принципы и критические факторы успеха (КФУ)

– Оценка КФУ• Анализ процесса формирования отчетности и

его основные принципы

– Оценка текущего состояние относительно потенциально возможного

– Основные возможности для улучшения

– Организационные аспекты

• Технологии– Результаты ИТ-стратегии– SWOT-анализ– Оценка возможностей/экономических

выгод– Основные принципы использования ИТ– Основные направления инвестирования– Оценненные варианты с определенными

приоритетами• Стратегия внедрения

– Глобальная – Территориальная – Операционная

• Архитектурный дизайн

Dienstag, 18. April 202314 y

План

01 Повышение требований к отчетности

02 Составляющие успешной отчетной стратегии

03 Концепция формирования отчетной стратегии

Dienstag, 18. April 202315 y

Концепция формирования отчетности позволяет осуществлять систематический анализ пяти ключевых областейСтратегия

• Существует ли четко определенная стратегия формирования отчетности?• Выполняется ли она

на практике?• Формирование

отчетности и планирование (R&P) соотносятся со стратегическими целями?• Каковы ожидаемые

проблемы, связанные с использованием отчетной стратегии?• Каков уровень

зрелости стратегии формирования отчетности и планирования?

Контент Процессы ТехнологииОрганизация

• Является ли контент, находящийся под управлением

i) структурированнымii) достовернымiii) точно определенным?

• Какая методология используется для структурирования контента?• Насколько

эффективно согласован контент?• Каков уровень

зрелости управления контентом?

• Каким образом определены процессы R&P и ответственность за них?• Являются ли

процессы R&P эффективными, своевременными и надежными? • Эффективен ли

применяемый контроль хозяйственной деятельности?• Адаптируемы ли

процессы R&P к новым требованиям?• Каков уровень

зрелости процессов R&P?

• Являются ли процессы R&P подходящими для компании?• Определены ли зоны

ответственности для R&P?• Владельцы контента и

процессов определены и обладают практическим опытом?• Каков уровень

зрелости R&P организации?

• Соответствует ли ИТ-инфраструктура задачам R&P?• Управление мета-данными • Информационные системы (Hyperion SAP, Cognos Cartesis) • Рабочее место формирования отчетности и анализа• Информационные потоки и интерфейсы

• Соответствует ли уровень технической оснащенности сегодняшнему дню?• Насколько надежны

данные и информ. потоки для R&P?• Каков уровень

зрелости технологии R&P?

Dienstag, 18. April 202316 y

• Будут проанализированы предопределенные процессы корпоративного менеджмента с точки зрения контента, процессов, технологии, стратегии формирования отчетности и организации.

• Сравнение текущей ситуации в компании с передовой практикой в аналогичной сфере (напр. для той же индустрии, аналогичного размера компании).

• На основе нашей оценки мы определим перечень возможных улучшений и подход к их реализации.

Точное определение текущей позиции и иллюстрация существующих отклонений от передовой практики

Концепция формирования отчетности определяет текущую ситуацию на основе сравнения с передовыми практиками

Dienstag, 18. April 202317 y

Во всех ключевых областях могут быть выявлены различные возможности для оптимизации Стратегия

• Определение и внедрение стратегии формирования отчетности• Обеспечение

долговечности отчетной стратегии• Определение ключевых

показателей эффективности (КПЭ) на основе стратегических целей компании

Контент Процессы ТехнологииОрганизация

• Определение, согласование и внедрение внутри всей компании:• План счетов• Портфель продуктов и услуг• Портфель клиентов• и др.

• Определение и внедрение функционального бухгалтерского учета по клиентам/продуктам• Определение и

внедрение многомерных иерархий КПЭ, включая:• EBIT, Продажи• Поток денежных средств• Оборотный капитал• ROS,RONA,ROI, ROCE, ROE• CAPEX

• Определение и внедрение лучшей практики или индустриального стандарта для:•Финансового процесса• Отчетности• Планирования•Бюджетирования• Прогнозирования• Казначейства• Управления потоком наличных средств •Управление рисками•Прочих процессов управления

• Определение и реализация контролей

• Определение и внедрение наиболее подходящей организационной модели для поддержки процессов финансового офиса

• Анализ ПО для автоматизации:• Отчетности• Консолидации• Планирования• Формирования не финансовой отчетности• Управления потоком наличных средств• Учета производственных затрат• Управления издержками• Финансового моделирования•Налоговой отчетности•Поддержки принятия решения

• Поддержка и настройка всех упомянутых программных компонент

Dienstag, 18. April 202318 y

Результирующие возможности по улучшению могут быть распределены по степени приоритетности в зависимости от важности, срочности и E2V.

Управление оборотным капиталомУправление продажами

Срочность(от 1 до 6)

Очень важно

Оптимизация процессов: планирование

Очень срочно

Менее важно

Важность(от 1 до 4)

Реорганизация КПЭОптимизация Плана счетов

Оптимизация процессов: прогнозирование

Менее срочно

РесурсыПриоритет123456

Проект Время БюджетУправление продажамиРеорганизация КПЭУправление оборотным капиталомСогласование Плана счетовОптимизация процессов: ПланированиеОптимизация процессов: Прогнозирование

Dienstag, 18. April 202319 y

Типовые проблемыТиповые проблемы

Требования к информации недостаточно четко определены и сформулированы

Отдельные требования для различных департаментов противоречат друг другу

Из-за недостатка данных некоторые требования к информации не могут быть выполнены

Одни и те же показатели и определения, касающиеся отчетности, включают в себя различный контент (терминология не унифицирована)

Четко не определена сфера ответственности за выработку требований и определений

Одни и те же требования к информации отличаются для различных департаментов

Требования определяются на основе структурирования Контента и Бизнес-процессов

Проверка однозначности информации: использование структуры Контента

Проверка однозначности информации: соответствия группы источников информации группе отчетности

Состоятельная бизнес-терминология

Четкое определение сферы ответственности, связанной с Контентом (определение владельцев Контента)

Согласование требований к информации с помощью структурирования Контента и Бизнес-процессов

Комплексный подход при реализации СФО

Концепция построения ИС

Концепция построения ИС

Dienstag, 18. April 202320 y

Oleg BrodskiPartnerAdvisory Services

Ernst & Young AGWirtschaftsprüfungsgesellschaftSteuerberatungsgesellschaft

Graf-Adolf-Platz 15 40213 Düsseldorf www.de.ey.comPhone +49 211 9351 10130 Fax +49 211 181 3943 [email protected]

Контакты