Bouzada 2012 Aprendendo-Decomposicao-classi 7457

18

Disponível em http://www.anpad.org.br/tac TAC, Rio de Janeiro, v. 2, n. 1, art. 1, pp. 1-18, Jan./Jun. 2012 Aprendendo Decomposição Clássica: Tutorial para um Método de Análise de Séries Temporais Learning Classical Decomposition: Tutorial for a Time Series Analysis Method Marco Aurélio Carino Bouzada * E-mail: [email protected] Universidade Estácio de Sá Rio de Janeiro, RJ, Brasil. * Endereço: Marco Aurélio Carino Bouzada Mestrado em Administração e Desenvolvimento Empresarial, Av. Presidente Vargas, 642, sala 2207, Centro, Rio de Janeiro/RJ, 20071-001. Copyright © 2012 TAC. Todos os direitos, até mesmo de tradução, são reservados. É permitido citar parte de artigos sem autorização prévia, desde que seja identificada a fonte.

-

Upload

antonio-carlos-rodrigues -

Category

Documents

-

view

5 -

download

0

description

Decomposição

Transcript of Bouzada 2012 Aprendendo-Decomposicao-classi 7457

Disponível em

http://www.anpad.org.br/tac

TAC, Rio de Janeiro, v. 2, n. 1, art. 1,

pp. 1-18, Jan./Jun. 2012

Aprendendo Decomposição Clássica: Tutorial para um Método de

Análise de Séries Temporais

Learning Classical Decomposition: Tutorial for a Time Series Analysis Method

Marco Aurélio Carino Bouzada *

E-mail: [email protected]

Universidade Estácio de Sá

Rio de Janeiro, RJ, Brasil.

* Endereço: Marco Aurélio Carino Bouzada

Mestrado em Administração e Desenvolvimento Empresarial, Av. Presidente Vargas, 642, sala 2207, Centro,

Rio de Janeiro/RJ, 20071-001.

Copyright © 2012 TAC. Todos os direitos, até mesmo de tradução, são reservados. É

permitido citar parte de artigos sem autorização prévia, desde que seja identificada a fonte.

M. A. C. Bouzada 2

TAC, Rio de Janeiro, v. 2, n. 1, art. 1, pp. 1-18, Jan./Jun. 2012 www.anpad.org.br/tac

Resumo

Este trabalho objetivou apresentar um tutorial no intuito de ensinar uma metodologia quantitativa de previsão

conhecida como Decomposição Clássica, utilizada, na área de negócios, para prever o comportamento futuro de

séries temporais, com diferentes componentes explicativos. Uma breve revisão de literatura foi desenvolvida em

relação aos já conhecidos e amplamente difundidos aspectos teóricos da metodologia. Em seguida, foi possível

conhecer o tutorial em si – que é composto de um texto (que foi integralmente apresentado) e de uma planilha

eletrônica (cujos gráficos e telas foram ilustrados). Espera-se que o tutorial possa ser usado por alunos,

pesquisadores e gestores que precisem aprender a Decomposição Clássica e alcance o meio-termo entre uma

metodologia unicamente teórica e um guia muito técnico para a implantação do método. Este trabalho procurou,

através do seu formato, ser capaz de convidar o aluno a participar ativamente do processo de aprendizagem.

Palavras-chave: previsão; decomposição clássica; tutorial.

Abstract

This work presents a tutorial to teach a quantitative methodology for forecasting known as Classical

Decomposition, used in business to predict the future behavior of time series with different explicative

components. A brief Literature Review was developed in relation to the already known and widespread

theoretical aspects of the methodology. Then, the tutorial itself is presented - which is composed of a text (in its

entirety) and a spreadsheet (with screens and graphics for illustration). The tutorial can be used by students,

researchers and managers who need to learn Classical Decomposition and can achieve the midpoint between a

purely theoretical approach and a very technical guide for implementation of the method. Through its format,

this study aims to encourage students to actively participate in the learning process.

Key words: forecast; classical decomposition; tutorial.

Aprendendo Decomposição Clássica 3

TAC, Rio de Janeiro, v. 2, n. 1, art. 1, pp. 1-18, Jan./Jun. 2012 www.anpad.org.br/tac

Introdução

Na opinião de Betiol e Silva (2004), o ensino superior de Administração é repetitivo e

padronizado. Por isso, Oliveira, Miritiba e Casado (2005) pensam que a motivação dos estudantes é um aspecto primordial para que o processo de educação obtenha seus resultados.

Closs, Aramburú e Antunes (2006) acreditam que o currículo escolar deve proporcionar lastro de conhecimentos e vivências que contribuam para a inserção do estudante na história como sujeito

ativo do processo de produção e socialização do conhecimento.

Dessa forma, a instituição educativa que ensina seguindo os padrões tradicionais não contribui para uma relação de diálogo entre teoria e prática. A diversificação de métodos de ensino em

Administração consiste em questão fundamental para o desenvolvimento do aluno, à medida que a

escolha correta de estímulos influencia o aprendizado (Betiol & Silva, 2004; Oliveira, Miritiba, & Casado, 2005).

Parte da dificuldade de ensinar reside no fato de os alunos – às vezes, até mesmo dentro de uma mesma turma – apresentarem perfis e motivações diferentes. Metodologias que funcionam em alguns

casos podem não ser adequadas para determinados tipos de público.

Este artigo procura aceitar tais constatações e apresentar uma metodologia para ensinar uma complicada ferramenta de previsão de séries temporais: a Decomposição Clássica. A percepção da sua

complexidade fica mais evidente quando se nota que os alunos, de uma maneira geral, têm certa dificuldade em entender: (a) a diferença entre dois dos componentes das séries temporais – a

sazonalidade e o ciclo – que precisam ser trabalhados durante a aplicação da ferramenta; e (b) como

aplicar – no momento de prever o comportamento futuro das séries – o conhecimento adquirido após o

mapeamento dos seus efeitos aleatórios.

O material aqui apresentado consiste em um tutorial que procura evitar que o ensino dessa

ferramenta tão aplicada se dê de forma muito teórica, mas que não se contenta em fornecer uma espécie de receita de bolo que conduza ao aluno a aplicá-la de forma unicamente prática – sem o

embasamento teórico e, portanto, sem senso crítico, por não saber o que está fazendo – quanto ao

método da Decomposição Clássica às séries que precisar prever.

Este estudo é destinado a pesquisadores e gestores (das áreas de Administração, Economia,

Engenharia e afins) e estudantes (das mesmas áreas em cursos de graduação, pós-graduação e

formação técnica) que desejam aprender (de forma autodidata) e utilizar o método. Os conhecimentos prévios desejáveis consistem nos conceitos básicos de Estatística Descritiva.

Séries Temporais e Decomposição Clássica

Segundo Corrar e Theóphilo (2004), os dados que constituem uma série temporal podem sofrer

a influência de diversos fatores como alterações macroeconômicas, mudanças no padrão tecnológico

vigente, variações nas condições da natureza e fenômenos imprevisíveis. Esses e outros fatores

determinam os componentes das séries temporais que precisam ser decompostos: a tendência, as variações cíclicas, as variações sazonais e as variações irregulares.

A Decomposição Clássica consiste em um modelo univariado que utiliza formulações matemáticas simples para separar a série em quatro componentes principais, a partir dos quais, são

feitas as previsões: (a) a tendência, que se refere à direção geral segundo a qual parece que o gráfico

da série temporal se desenvolve em um longo intervalo de tempo; (b) o ciclo, que se refere às oscilações ao longo prazo ou aos desvios em torno da reta de tendência; (c) a sazonalidade, que se

refere a padrões idênticos ou quase, que uma série temporal parece obedecer; e (d) o termo aleatório,

M. A. C. Bouzada 4

TAC, Rio de Janeiro, v. 2, n. 1, art. 1, pp. 1-18, Jan./Jun. 2012 www.anpad.org.br/tac

que aparece com flutuações de curto período, com deslocamento inexplicável (Makridakis &

Wheelwright, 1982; R. Souza, 1989).

Uma decomposição clássica de séries temporais permite que a série seja escrita como uma soma ou multiplicação de componentes não observáveis. Assim, pode-se usar um modelo aditivo – quando

se supõe que os componentes da série temporal são somados para formar os dados – ou um modelo

multiplicativo – que supõe que os componentes são multiplicados um pelo outro (Morettin & Toloi, 2004; Smailes & McGrane, 2000).

De acordo com Silver (2000, p. 213), “a decomposição clássica é útil tanto para planejamento como para previsão”. G. Souza, Samohyl e Meurer (2004) acrescentam que ela é uma ferramenta útil,

pois, além de permitir previsões, auxilia na tomada de decisão acerca do método de previsão mais

adequado às características dos dados disponíveis.

Carvalho, Loiola e Coelho (2001) utilizaram a Análise de Séries Temporais – viabilizada pela

Decomposição Clássica – para realizar a previsão de vendas para o caso de uma seguradora nacional.

Dalto e Saliby (2003) apresentaram uma ferramenta de simulação capaz de permitir que o produtor de soja desenvolva a estratégia de comercialização de uma safra do produto a granel com o

propósito de maximizar sua receita de venda. As projeções para as cotações futuras da soja a granel eram importantes insumos para a ferramenta e foram obtidas a partir de um modelo de Decomposição

Clássica que permitiu estimar, mês a mês, os valores futuros dessa commodity, respeitando suas

características de nível, tendência e sazonalidade mensal.

Assimakopoulos e Nikolopoulos (2000) propuseram um novo método de previsão univariado

que funciona com base em um coeficiente idealizado pelos autores. Os mesmos usaram a Decomposição Clássica para dessazonar as séries históricas utilizadas para validar o método proposto.

G. Souza e Samohyl (2005) utilizaram técnicas de combinação de previsões para predizer o

consumo de energia elétrica pelo setor industrial, no estado de Santa Catarina. Os autores usaram a Decomposição Clássica para obter os índices sazonais mensais de consumo.

Miller e Williams (2003) propuseram dois estimadores para melhorar a acurácia desses índices sazonais da Decomposição Clássica. Ambos os estimadores revelaram-se mais acurados quando

comparados à abordagem clássica, sendo a adequação de um maior do que a do outro, dependendo das

características da série.

G. Souza et al. (2004) usaram a Decomposição Clássica não com objetivo de fazer previsões,

mas apenas para melhor identificar o comportamento dos componentes sazonais, cíclicos, de tendência

e de resíduos dos dados de consumo de energia elétrica do setor industrial em Santa Catarina. Tal identificação ajudou na escolha do método de previsão a ser utilizado.

Calôba, Calôba e Saliby (2002) fizeram uma análise comparativa entre diferentes métodos de previsão quanto à sua acurácia para o caso de uma série de vendas de cerveja na Austrália:

Decomposição Clássica, Amortecimento Exponencial Triplo (Holt-Winters) e Decomposição Clássica

complementada por Redes Neurais Artificiais. Os autores concluíram que a adição de Redes Neurais ao método da Decomposição Clássica alcançou resultados superiores.

Na mesma linha, Maia (2008) procurou avaliar o uso de técnicas de previsão de séries temporais com Redes Neurais Artificiais. Esta última ferramenta foi aplicada – em cooperação com métodos

estatísticos, entre eles, o da Decomposição Clássica – a uma série histórica de recursos livres no

Sistema Financeiro Nacional, produzindo resultados satisfatórios.

Também com objetivos comparativos, Queiroz e Cavalheiro (2003) propuseram um modelo matemático para prever as vendas de alimentos. Os resultados do método proposto aplicado às séries

em questão foram comparados, pelos mesmos autores, aos que teriam sido obtidos por modelos consagrados – como o da Decomposição Clássica – apresentando desempenho igual ou superior.

Aprendendo Decomposição Clássica 5

TAC, Rio de Janeiro, v. 2, n. 1, art. 1, pp. 1-18, Jan./Jun. 2012 www.anpad.org.br/tac

O Tutorial

Um tutorial foi desenvolvido para funcionar como uma espécie de estudo dirigido capaz de

ensinar ao aluno – de forma dinâmica – o modelo multiplicativo da Decomposição Clássica.

O tutorial é composto de um texto (apresentado na seção Texto e Telas do Tutorial) e de uma

planilha eletrônica (cujos gráficos e telas também estão ilustrados na seção Texto e Telas do

Tutorial). Ambos os arquivos devem ser mantidos abertos durante o processo.

Os alunos devem ler o texto e executar os passos da planilha conforme o texto vai solicitando.

Uma importante característica da ferramenta é a sua possibilidade de interação. Entre cada passo

que as macros vão executando, o aluno pode (e deve!) pesquisar e entender as fórmulas geradas, não precisando ficar restrito a aceitar apenas aos resultados apresentados. A Figura 1, a seguir, ilustra uma

eventual incursão do estudante à planilha para tentar entender a fórmula da média móvel recém-obtida

no passo anterior.

Texto e telas do tutorial

Muitas grandezas apresentam um comportamento irregular ao longo do tempo. Por exemplo, a

venda de determinado produto no decorrer de um mês, na filial de uma loja; ou a temperatura ao longo do dia, em um determinado bairro; ou, ainda, a intensidade pluviométrica no decurso do ano, em uma

certa cidade; entre outras situações.

Figura 1. Fórmula da Média Móvel Explicitada.

Ao observarmos esse comportamento irregular (através de gráficos, por exemplo), podemos imaginar a dificuldade em encontrar um padrão de comportamento para a grandeza em voga. Sem

M. A. C. Bouzada 6

TAC, Rio de Janeiro, v. 2, n. 1, art. 1, pp. 1-18, Jan./Jun. 2012 www.anpad.org.br/tac

identificar um padrão de comportamento, fica difícil, por exemplo, fazer um exercício de previsão

acerca do futuro da grandeza.

Imaginemos que gráfico, a seguir (Figura 2), representa o consumo de energia elétrica no Brasil, ao longo das semanas. Esse comportamento irregular pode parecer desprovido de padrão, mas, como

veremos mais adiante, não é exatamente o que ocorre.

Em função do comportamento aparentemente irregular, faz-se necessária a análise fragmentada desse comportamento. Para tal, utiliza-se o método conhecido como Decomposição Clássica, que tem

como objetivo entender o comportamento (decompondo-o) das grandezas ao longo do tempo, de modo a auxiliar na previsão para os valores futuros das grandezas.

Figura 2. Consumo de Energia Elétrica no Brasil (Exemplo Fictício).

A irregularidade no comportamento das grandezas normalmente é resultado de diversos componentes. No exemplo do consumo de energia elétrica (Figura 2), esta grandeza varia ao longo do

tempo, em função da sazonalidade, da tendência, do ciclo e de componentes aleatórios. Esses

componentes aparecem em parte dos comportamentos irregulares apresentados pelas grandezas. Nesses casos, a Decomposição Clássica é o método de previsão mais adequado, visto que são nesses

elementos que as grandezas são decompostas. A seguir, esses componentes são explicados.

Sazonalidade (S)

Explica o comportamento cíclico (ao longo de um ano ou intervalo menor) das grandezas, muitas vezes, sendo resultado de suas variações em função das estações do ano (por exemplo: venda

de sorvetes, consumo de energia elétrica). Nesses casos, o padrão de sazonalidade é mensal ou

trimestral ao longo do ano. A venda de sorvetes, no Brasil, por exemplo, é bem grande no primeiro

trimestre de cada ano, diminui no segundo, atinge seu menor valor no terceiro e volta a aumentar no quarto.

0

200000

400000

600000

800000

1000000

1200000

1400000

0 5 10 15 20 25 30 35 40

Aprendendo Decomposição Clássica 7

TAC, Rio de Janeiro, v. 2, n. 1, art. 1, pp. 1-18, Jan./Jun. 2012 www.anpad.org.br/tac

Mas a sazonalidade pode se manifestar de forma diferente da mensal/semanal e/ou não ser fruto das variações climáticas. Exemplos:

. as vendas semanais de uma empresa ao longo do mês - que podem ser maiores nas últimas semanas e menores nas primeiras por causa do cumprimento de cotas por partes dos vendedores;

. consumo diário de bebida alcoólica nos bares ao longo da semana - que é maior nos últimos dias da semana e menor nos primeiros por causa do movimento nos bares;

. a intensidade de tráfego por hora ao longo do dia - que apresenta picos nos horários de rush – de manhã cedo e no fim da tarde.

Tendência (T)

As grandezas, em boa parte das vezes, apresentam uma tendência de comportamento em relação

à variável tempo. Assim, nesses casos, elas revelam um comportamento que tende a ser maior (na

maioria das vezes) ou menor à medida que o tempo passa. Essa tendência, normalmente, é

consequência do aumento da população e/ou da evolução tecnológica/científica, mas também pode ser fruto de outras causas, como o aumento gradativo da temperatura na Terra ou até mesmo de mudanças

no comportamento cultural das sociedades.

Dessa forma:

. a receita de vendas de uma empresa tende a crescer por causa do aumento da população;

. o percentual de óbitos em uma cidade tende a diminuir por causa da evolução científica;

. o percentual de mulheres trabalhando fora de casa tende a aumentar por causa de modificações culturais.

E, por causa disso, é de se esperar, a princípio, que a receita de vendas de uma empresa seja maior em 2001 do que em 1982; e que o percentual de óbitos em uma cidade seja menor em 2010 do

que em 1950.

Ciclo (C)

Parte do comportamento irregular das grandezas pode ser atribuída ao ciclo. Ele manifesta-se na

forma de flutuações semelhantes a ondas em torno das tendências, que têm duração maior do que um

ano, mas que não têm a exata periodicidade que caracteriza o padrão sazonal. A identificação das épocas em que ocorrem os picos e depressões destas ondas sugere seu relacionamento com a flutuação

geral da atividade econômica ─ o chamado ciclo econômico.

Portanto uma grandeza que não revele sazonalidade nem tendência, quando observada a sua variação em relação ao tempo, ainda pode apresentar um comportamento cíclico não aleatório, que

pode ser visualizado, entendido e decomposto de modo a ser usado num futuro exercício de previsão. O montante per capita de dinheiro gasto em restaurantes, em São Paulo, por exemplo, não apresenta, a

princípio, nenhum padrão sazonal e nenhuma tendência de crescimento ou redução ao longo do tempo,

mas seu comportamento pode ser explicado pela variação do nível econômico e pode ter sua variação

atribuída quase que somente ao ciclo (além de alguns efeitos aleatórios). Se for esperada uma atividade econômica de intensidade em 2006 maior do que em 1999 e menor do que em 2003, há de se

prever que a grandeza em questão seja maior em 2003 e menor em 1999 (com um valor intermediário

para 2006), independente do mês do ano.

M. A. C. Bouzada 8

TAC, Rio de Janeiro, v. 2, n. 1, art. 1, pp. 1-18, Jan./Jun. 2012 www.anpad.org.br/tac

Componentes aleatórios (A)

Se expurgarmos os efeitos sazonais, cíclicos e de tendência de uma série que revele o

comportamento de uma grandeza ao longo do tempo, o restante da sua variação é chamada de

flutuação residual e pode ser considerada como proveniente de componentes aleatórios. Essa flutuação residual também pode ser entendida como oriunda de situações indistinguíveis, já que a sazonalidade,

a tendência e o ciclo foram encarados como situações distinguíveis.

Como foi exposto anteriormente (e será detalhadamente explicado a partir de agora, com o auxílio do exemplo da venda de lubrificantes no Brasil e da planilha Decomposição clássica.xls), o

método de Decomposição Clássica isola os efeitos (sazonalidade, tendência, ciclo e componentes

aleatórios) que geram a irregularidade do comportamento das séries temporais, prevê seu comportamento (de cada efeito, isoladamente) no futuro e, novamente, agrupa esses efeitos de forma a

obter a melhor previsão para o futuro da série temporal.

A série temporal pode, então, ser enxergada da seguinte forma:

R = S x T x C x A

onde R é o valor real da grandeza e os fatores são os efeitos supramencionados.

O método da Decomposição Clássica

Ao abrirmos a planilha Decomposição clássica.xls, podemos observar a série de dados

históricos que representa a venda de lubrificantes no Brasil, por trimestre, entre 1983 e 1999. O

primeiro passo para a elaboração de uma previsão baseada em dados passados é fazer um gráfico da

série histórica, de modo a melhor observar o seu comportamento. Fazemos isso pressionando o botão

Executar passo da planilha.

Ao observarmos o gráfico (Figura 3), podemos perceber uma flutuação grande dos dados, além de uma tendência relativamente nítida de crescimento. Para decompormos a série nos seus quatro

efeitos já mencionados – tendência, ciclo, componentes aleatórios e sazonalidade –, vamos começar

por esse último.

Aprendendo Decomposição Clássica 9

TAC, Rio de Janeiro, v. 2, n. 1, art. 1, pp. 1-18, Jan./Jun. 2012 www.anpad.org.br/tac

Figura 3. Série Real Dessazonalizada e Tendência.

Os dados são apresentados em trimestres e parece que é nessa unidade de tempo que a sazonalidade se manifesta. Se compararmos as vendas totais do ano de 1984 com as vendas totais dos

anos de 1985, podemos entender que essa comparação está livre de sazonalidade, porque ambos os

anos têm um 1º trimestre, um 2

º trimestre, um 3

º trimestre e um 4

º trimestre, eliminando as diferenças

devidas a esse efeito. Na verdade, considerando o intervalo de um ano, boa parte do efeito aleatório é

anulada, porque os componentes positivos e negativos tendem a se anular ao longo de um ano.

Entretanto é interessante continuarmos trabalhando na mesma grandeza dos dados originais – a venda trimestral. Para tal, não lidaremos com a venda anual, mas sim com a média móvel de 4

períodos (trimestres). Assim, a primeira média móvel será a média de vendas do 1º ao 4

º trimestres; a

segunda média móvel será a média de vendas do 2º ao 5

º trimestres; e assim por diante. Podemos

observar que cada uma dessas médias móveis contém um 1º trimestre, um 2

º trimestre, um 3

º trimestre

e um 4º trimestre, anulando o efeito da sazonalidade.

Nosso próximo passo é, então, calcular essas médias móveis, pressionando novamente o botão Executar passo da planilha (esse procedimento deverá ser repetido sempre que estiver sendo indicado

o próximo passo). A fórmula das médias móveis pode ser observada na planilha. A rigor, a primeira média móvel situa-se entre o 2

º e 3

º trimestres (ponto médio do intervalo), a segunda entre o 3

º e o 4

º

trimestres e assim por diante. Para efeito de apresentação, elas foram colocadas meia linha acima na

planilha, ou seja, a primeira média móvel na segunda linha, a segunda média móvel na terceira linha e

assim por diante.

Para fazer esse ajuste é necessário avançar para o passo seguinte, que consiste em calcular as

médias móveis centradas. A média móvel centrada corresponde à média entre duas médias móveis consecutivas e se situa no ponto médio entre as duas (sua fórmula pode ser observada). Assim, a

primeira média móvel centrada se situa na terceira linha (já que consiste na média das duas primeiras

médias móveis - situadas entre a segunda e terceira linhas, e entre a terceira e quarta linhas, respectivamente); a segunda média móvel centrada na quarta linha; e assim por diante.

Venda de lubrificantes no Brasil

y = 61,324x - 120187

R2 = 0,7238

0

500

1.000

1.500

2.000

2.500

1983 1984 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999

Ano

Milh

are

s d

e l

itro

s

Vendas Média móvel centrada Linear (Média móvel centrada)

M. A. C. Bouzada 10

TAC, Rio de Janeiro, v. 2, n. 1, art. 1, pp. 1-18, Jan./Jun. 2012 www.anpad.org.br/tac

O próximo passo é plotar as médias móveis centradas no gráfico, de modo a observar como seu comportamento está livre da sazonalidade (e também de boa parte dos componentes aleatórios.

Observamos que a flutuação da série diminuiu bastante e podemos concluir que a sua variação é fruto da tendência e do ciclo econômico. Essa conclusão pode ser melhor entendida – ao consideramos que

a média móvel centrada consiste nos dados originais (R), sem o efeito da sazonalidade e dos

componentes aleatórios – através da fórmula:

Média Móvel = S x T x C x A = T x C

S x A

Como se trata de um exercício de decomposição, está na hora de decompor a média móvel (T x C) em tendência (T) e ciclo (C). Para tal, devemos executar o próximo passo, que é determinar a

tendência. Isso é feito a partir da opção (do Excel) de adicionar uma linha de tendência à série da média móvel centrada. A reta plotada é crescente (revelando uma tendência positiva, provocada,

provavelmente, pelo aumento da população brasileira e do seu poder aquisitivo no período da série) e

pode ser representada pela equação y = 61,324x – 120.187. Essa reta explica, aproximadamente, 72%

dos dados (R2 = 0,7238, o que pode ser considerado um bom nível de explicação) que compõem a

série das médias móveis centradas (conforme Figura 3).

O próximo passo é quantificar os valores desta reta de tendência, de modo que possamos ter dados para cada um dos trimestres do período considerado. Essa quantificação é realizada através da

equação da reta acima, que pode ser observada nas fórmulas da planilha.

Essa quantificação é importante como preparação para o próximo passo, que consiste na

determinação dos resíduos cíclicos. Como sabemos, a média móvel consiste nos efeitos da tendência

e do ciclo. Portanto, se eliminarmos o efeito da tendência (T), teremos apenas os resíduos cíclicos (C):

Média Móvel = T x C = C

T T

Essa relação também pode ser observada nas fórmulas da planilha (conforme Figura 4). Esses resíduos cíclicos consistem, na verdade, de flutuações em torno da tendência, resultantes da maior ou

menor intensidade do ciclo econômico. Assim, o primeiro trimestre de 1986 viveu uma situação de baixa intensidade do ciclo econômico (88,7%), reduzindo em 11%, aproximadamente, o nível de

vendas projetado pela tendência para esse período. Analogamente, o segundo trimestre de 1989

experimentou uma forte intensidade econômica (109,3%), aumentando em 9%, aproximadamente, o nível de vendas projetado pela tendência para esse período.

Figura 4. Tendência e Resíduos Cíclicos.

Aprendendo Decomposição Clássica 11

TAC, Rio de Janeiro, v. 2, n. 1, art. 1, pp. 1-18, Jan./Jun. 2012 www.anpad.org.br/tac

Essas flutuações podem ser melhor observadas depois de executado o passo seguinte: elaboração do gráfico dos resíduos cíclicos. Nesse gráfico (Figura 5), a tendência está representada

pela linha horizontal de 100% e os resíduos podem ser observados como flutuações em torno dessa linha. Assim, podemos ver que o pico econômico ocorreu no terceiro trimestre de 1965 (118,7%) e o

menor nível do ciclo aconteceu no terceiro trimestre de 1983 (77,8%).

Figura 5. Resíduos Cíclicos.

Com a média móvel, reunimos os efeitos da tendência (T) e do ciclo econômico (C), conforme já foi constatado. Se dividirmos os valores originais (R) pelos valores da média móvel, ficaremos

apenas com o efeito da sazonalidade e dos componentes aleatórios, já que:

R .= S x T x C x A = S x A

Média Móvel T x C

E é esse o próximo passo: a avaliação do efeito da sazonalidade e dos componentes

aleatórios. As fórmulas podem ser observadas na planilha.

Assim como fizemos anteriormente, ao separarmos os efeitos da tendência dos efeitos do ciclo,

faremos com o efeito da sazonalidade e dos componentes aleatórios. Começaremos calculando os índices sazonais (são quatro: um para cada trimestre), que representam variações relativas entre os

trimestres. A média de todos os índices sazonais deve ter sempre o valor 1, pois, ao considerarmos o

período de sazonalidade (neste caso, o ano inteiro), o efeito sazonal deve sumir (conforme já foi

mencionado).

Ao agruparmos todos os valores (de S x A) por trimestre e tirarmos sua média, obteremos os

índices sazonais, pois os componentes aleatórios tendem a se anular ao juntarmos 15, 20 valores; e o resultado é proveniente apenas de efeitos sazonais. Na verdade, é conveniente, no cálculo dessas

médias, eliminar os valores extremos (o menor e o maior) dos grupos, de modo a se evitar considerar

outliers (originados por fatores como greves e incêndios), visto que um desvio grande pode destorcer uma média adequada.

Venda de lubrificantes no Brasil

70,0%

80,0%

90,0%

100,0%

110,0%

120,0%

1983 1984 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999

Ano

Resíd

uo

s c

íclico

s, %

Resíduos cíclicos Tendência

M. A. C. Bouzada 12

TAC, Rio de Janeiro, v. 2, n. 1, art. 1, pp. 1-18, Jan./Jun. 2012 www.anpad.org.br/tac

Assim, o índice sazonal do primeiro trimestre consiste na média dos valores (de S x A) dos primeiros trimestres (com exceção do menor e do maior). A fórmula é análoga para os outros

trimestres e pode ser observada na planilha, após a execução do passo seguinte (cálculo dos índices

sazonais). Esses índices repetem-se porque existe apenas um índice sazonal para o primeiro trimestre,

um índice sazonal para o segundo trimestre e assim por diante.

Como a média utilizada é modificada (em função da exclusão dos valores extremos), é necessário executar o próximo passo e ajustar os índices sazonais. Esse ajuste consiste em dividir

cada índice sazonal pela média dos 4 índices (conforme fórmulas na planilha), de modo a fazer com

que sua média seja igual ao valor 1. Pelo fato das médias não terem contido os valores extremos, a média dos índices sazonais ficou, nesse caso, um pouco maior do que 1 (1,001), devendo os índices

serem ajustados (reduzidos) por esse fator.

Nesse momento, podemos observar que os maiores índices sazonais ocorrem no segundo e no quarto trimestres, respectivamente (conforme Figura 6). Esse comportamento pode ser entendido

através do fato de as distribuidoras de petróleo trabalharem com cotas semestrais de vendas,

deslocando os picos de venda para os finais dos semestres.

Figura 6. Índices Sazonais.

Analogamente à separação dos efeitos do ciclo dos efeitos da tendência, a separação da

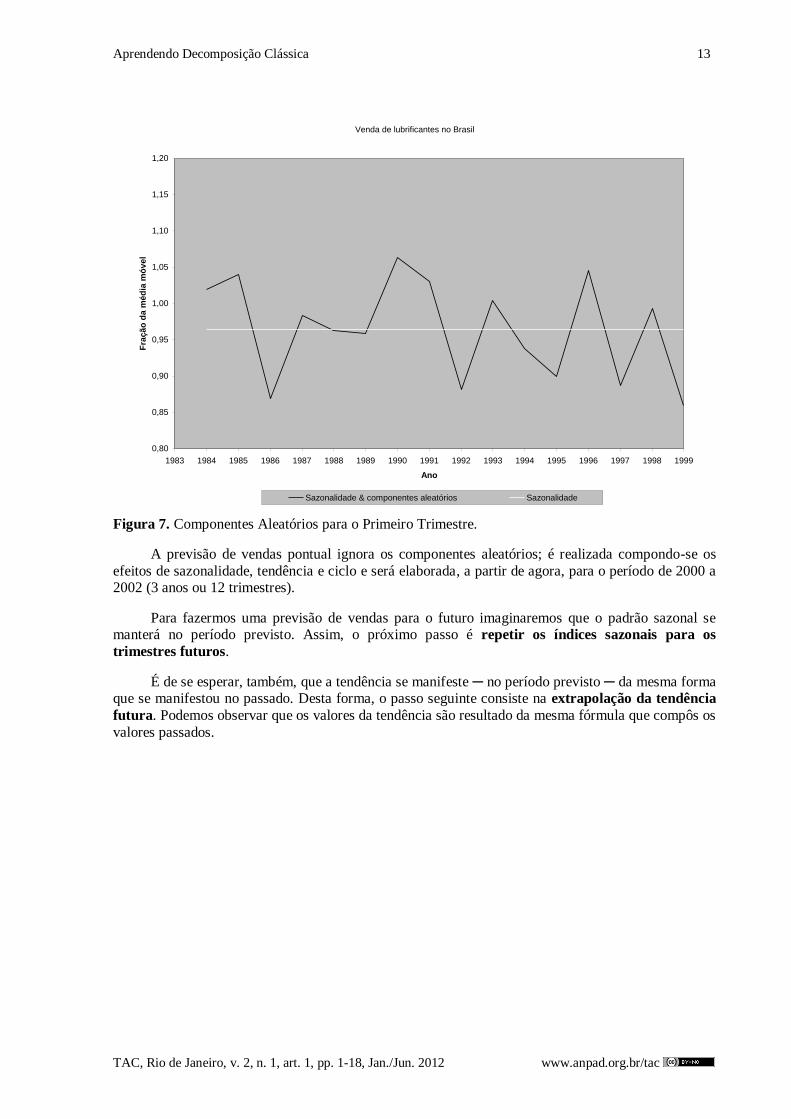

sazonalidade dos componentes aleatórios é melhor visualizada graficamente. O passo seguinte consiste em elaborar os gráficos dos componentes aleatórios, um para cada trimestre. Assim, no gráfico do

primeiro trimestre, a reta horizontal representa o índice sazonal do primeiro trimestre e a flutuação dos

valores (de S x A) em torno dela é explicada somente por componentes aleatórios (conforme Figura 7).

Para os outros trimestres, a ideia é a mesma.

Naturalmente, o próximo passo é calcular os componentes aleatórios na forma de uma divisão

dos valores (de S x A), pelos índices sazonais (S), conforme as fórmulas na planilha e a seguir:

R .x 1 = S x A = A

Média Móvel S S

Esses componentes aleatórios devem ser melhor observados em uma distribuição acumulada

de probabilidade (cuja elaboração consiste no passo seguinte), visto que eles serão utilizados na confecção de uma previsão probabilística de vendas, como veremos mais adiante. Assim, ao

observarmos alguns pontos notáveis desse gráfico (Figura 8), podemos concluir que: existe 47% de

probabilidade de o componente aleatório ser menor do que 100%, ou seja, de o valor real futuro de

venda ser inferior ao da previsão pontual (desconsiderando os componentes aleatórios); e que existe 5% de probabilidade de o componente aleatório ser maior do que 109%.

Aprendendo Decomposição Clássica 13

TAC, Rio de Janeiro, v. 2, n. 1, art. 1, pp. 1-18, Jan./Jun. 2012 www.anpad.org.br/tac

Figura 7. Componentes Aleatórios para o Primeiro Trimestre.

A previsão de vendas pontual ignora os componentes aleatórios; é realizada compondo-se os

efeitos de sazonalidade, tendência e ciclo e será elaborada, a partir de agora, para o período de 2000 a 2002 (3 anos ou 12 trimestres).

Para fazermos uma previsão de vendas para o futuro imaginaremos que o padrão sazonal se manterá no período previsto. Assim, o próximo passo é repetir os índices sazonais para os

trimestres futuros.

É de se esperar, também, que a tendência se manifeste ─ no período previsto ─ da mesma forma que se manifestou no passado. Desta forma, o passo seguinte consiste na extrapolação da tendência

futura. Podemos observar que os valores da tendência são resultado da mesma fórmula que compôs os

valores passados.

Venda de lubrificantes no Brasil

0,80

0,85

0,90

0,95

1,00

1,05

1,10

1,15

1,20

1983 1984 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999

Ano

Fra

ção

da m

éd

ia m

óvel

Sazonalidade & componentes aleatórios Sazonalidade

M. A. C. Bouzada 14

TAC, Rio de Janeiro, v. 2, n. 1, art. 1, pp. 1-18, Jan./Jun. 2012 www.anpad.org.br/tac

Figura 8. Distribuição Acumulada dos Componentes Aleatórios.

O próximo passo (preenchimento dos valores futuros do ciclo econômico) requer um pouco

de informações, bom senso e imaginação por parte do previsor, porque não há motivos para crer que essa variável apresente, no futuro, o mesmo padrão de comportamento do passado. Dessa forma, o

previsor pode consultar especialistas da área econômica, ou adotar um valor único que represente a

intensidade com a qual o ciclo econômico se manifestará no período previsto (esse valor pode ser a

média dos valores históricos ou um outro valor que o previsor julgue ser mais representativo do comportamento futuro). No nosso exemplo, o previsor reuniu informações que o levaram a considerar

que:

. o ano de 2000 apresentaria um nível econômico um pouco mais intenso (88%) que o de 1999;

. esse nível cairia para 83% em 2001;

. e subiria para 95% em 2002.

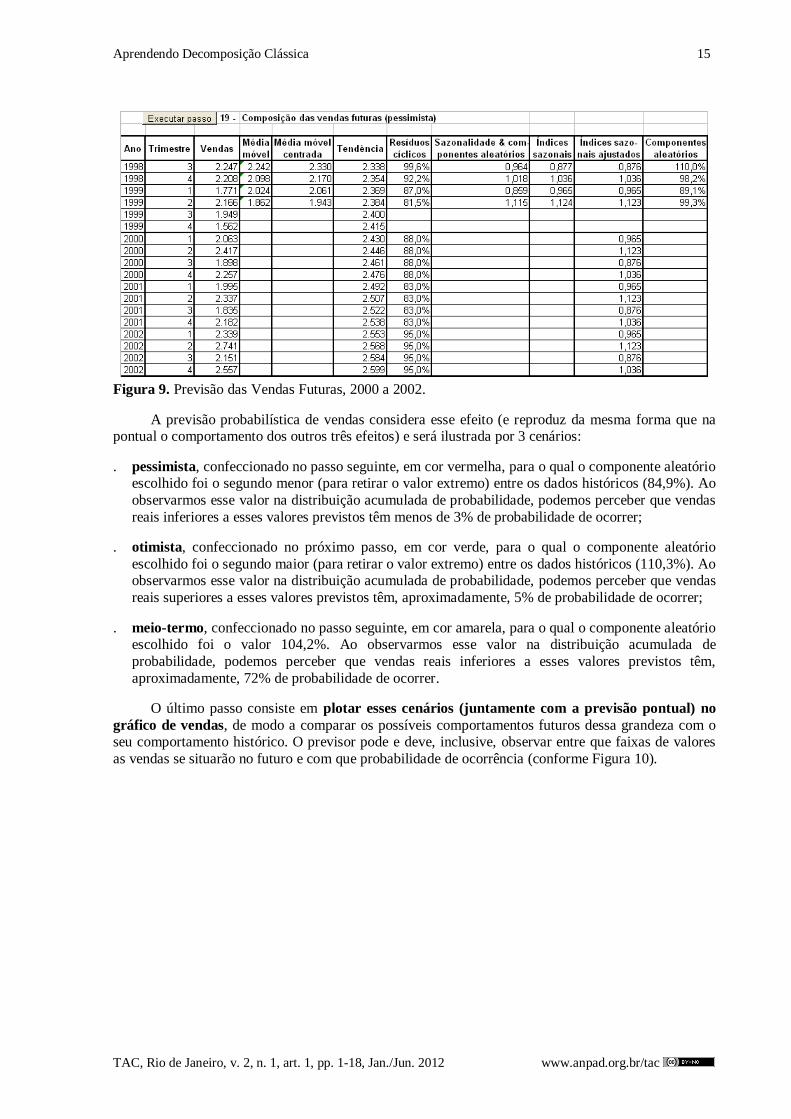

A composição das vendas futuras é executada no passo seguinte, agrupando (compondo) os 3 fatores: T x C x S, fórmula que pode ser observada na planilha. Essa é a previsão pontual que ignora o

efeito dos componentes aleatórios (conforme Figura 9).

Venda de lubrificantes no Brasil, 1983-1999

,00%

10,00%

20,00%

30,00%

40,00%

50,00%

60,00%

70,00%

80,00%

90,00%

100,00%

75,0% 80,0% 85,0% 90,0% 95,0% 100,0% 105,0% 110,0% 115,0%

Valor do componente aleatório

Pro

ba

bil

ida

de

ac

um

ula

da

Aprendendo Decomposição Clássica 15

TAC, Rio de Janeiro, v. 2, n. 1, art. 1, pp. 1-18, Jan./Jun. 2012 www.anpad.org.br/tac

Figura 9. Previsão das Vendas Futuras, 2000 a 2002.

A previsão probabilística de vendas considera esse efeito (e reproduz da mesma forma que na pontual o comportamento dos outros três efeitos) e será ilustrada por 3 cenários:

. pessimista, confeccionado no passo seguinte, em cor vermelha, para o qual o componente aleatório escolhido foi o segundo menor (para retirar o valor extremo) entre os dados históricos (84,9%). Ao

observarmos esse valor na distribuição acumulada de probabilidade, podemos perceber que vendas

reais inferiores a esses valores previstos têm menos de 3% de probabilidade de ocorrer;

. otimista, confeccionado no próximo passo, em cor verde, para o qual o componente aleatório

escolhido foi o segundo maior (para retirar o valor extremo) entre os dados históricos (110,3%). Ao observarmos esse valor na distribuição acumulada de probabilidade, podemos perceber que vendas

reais superiores a esses valores previstos têm, aproximadamente, 5% de probabilidade de ocorrer;

. meio-termo, confeccionado no passo seguinte, em cor amarela, para o qual o componente aleatório escolhido foi o valor 104,2%. Ao observarmos esse valor na distribuição acumulada de

probabilidade, podemos perceber que vendas reais inferiores a esses valores previstos têm,

aproximadamente, 72% de probabilidade de ocorrer.

O último passo consiste em plotar esses cenários (juntamente com a previsão pontual) no

gráfico de vendas, de modo a comparar os possíveis comportamentos futuros dessa grandeza com o seu comportamento histórico. O previsor pode e deve, inclusive, observar entre que faixas de valores

as vendas se situarão no futuro e com que probabilidade de ocorrência (conforme Figura 10).

M. A. C. Bouzada 16

TAC, Rio de Janeiro, v. 2, n. 1, art. 1, pp. 1-18, Jan./Jun. 2012 www.anpad.org.br/tac

Figura 10. Vendas Reais (1983 a 1999) e Previstas (2000 a 2002) de Forma Realista, Pessimista,

Otimista e Ligeiramente Otimista.

Considerações Finais

A leitura do texto concomitante com a realização e entendimento dos passos indicados no

tutorial podem ser completados em torno de 2 horas. No entanto tal processo não tem a pretensão de esgotar (mas apenas contribuir para) o esforço de aprendizagem do assunto. Livros que abordem

Séries Temporais (Corrar & Theóphilo, 2004; Makridakis & Wheelwright, 1982; Morettin & Toloi,

2004; Silver, 2000; Smailes & McGrane, 2000) podem ser utilizados para complementar os conceitos

teóricos, bem como exercícios adicionais podem ser resolvidos para a fixação do conteúdo.

De qualquer forma, espera-se que este tutorial alcance o almejado meio-termo entre uma

metodologia muito teórica e um checklist unicamente técnico, incapaz de fazer o aluno compreender o que está fazendo.

A forma como o tutorial vai sendo percorrido pelos estudantes, assemelhando-se a um estudo dirigido, acaba convidando-os a participar do processo de aprendizagem, o que incrementa a sua

motivação. Isso tudo está de acordo com o que pensam Closs et al. (2006) acerca da necessidade de

consideração do estudante como sujeito ativo do processo de ensino-aprendizagem.

De acordo com Szuster e Cardoso (2007), em vista da crescente automação nas organizações, faz-se necessário que não se robotize o ser humano para que, desta forma, este permaneça no comando

das decisões. Acreditando que o ensino de Administração no Brasil precise ser repensado, os mesmos foram criativos na tentativa de motivar os seus alunos no processo de ensino-aprendizagem, tal qual a

proposta do trabalho aqui apresentado.

Venda de lubrificantes no Brasil

900

1.400

1.900

2.400

2.900

1983 1984 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002

Ano

Milh

are

s d

e lit

ros

Vendas Vendas pontuais Vendas pessimistas

Vendas otimistas Vendas (71,88%) Linear (Vendas)

Aprendendo Decomposição Clássica 17

TAC, Rio de Janeiro, v. 2, n. 1, art. 1, pp. 1-18, Jan./Jun. 2012 www.anpad.org.br/tac

E, como forma de repensar o ensino na área, sugere-se como trabalhos futuros o uso de tutoriais como metodologia pedagógica no ensino de outros assuntos na área de Administração, como

Relatórios Contábeis, Análise de Investimentos, Estatística Inferencial, Logística, entre outros.

Artigo recebido em 26.10.2011. Aprovado em 02.04.2012.

Referências

Assimakopoulos, V., & Nikolopoulos, K. (2000). The theta model: a decomposition approach to

forecasting. International Journal of Forecasting, 16(4), 521-530. doi: 10.1016/S0169-

2070(00)00066-2

Betiol, M., & Silva, L. (2004, setembro). Grupos no ensino da administração: o que aprendemos com

eles. Anais do Encontro Nacional da Associação Nacional de Pós-Graduação e Pesquisa em

Administração, Curitiba, PR, Brasil, 28.

Calôba, G., Calôba, L., & Saliby, E. (2002). Cooperação entre redes neurais artificiais e técnicas

‘clássicas’ para previsão de demanda de uma série de vendas de cerveja na Austrália. Pesquisa Operacional, 22(3), 345-358. doi: 10.1590/S0101-74382002000300004

Carvalho, L., Loiola, E., & Coelho, P. (2001, novembro). Métodos quantitativos de previsão aplicados ao caso de uma seguradora nacional. Anais do Simpósio Brasileiro de Pesquisa Operacional,

Campos do Jordão, SP, Brasil, 33.

Closs, L., Aramburú, J., & Antunes, E. (2006, setembro). Produção científica sobre o ensino em

administração: uma avaliação envolvendo o enfoque do paradigma da complexidade. Anais do

Encontro Nacional da Associação Nacional de Pós-Graduação e Pesquisa em Administração,

Salvador, BA, Brasil, 30.

Corrar, L., & Theóphilo, C. (2004). Pesquisa operacional para decisão em contabilidade e

administração. São Paulo: Atlas.

Dalto, E., & Saliby, E. (2003, outubro). Ferramenta de simulação para definição de estratégia logística

e financeira de comercialização de uma safra de soja do ponto de vista do produtor. Anais do Congresso Internacional de Economia e Gestão de Redes Agroalimentares, Ribeirão Preto, SP,

Brasil, 4.

Maia, J. (2008). Aplicação de redes neurais na predição de demanda de crédito no sistema financeiro nacional (Dissertação de mestrado). Universidade de Brasília, Brasília, DF, Brasil.

Makridakis, S., & Wheelwright, S. (1982). The handbook of forecasting: a manager’s guide. New York: John Wiley & Sons, Inc.

Miller, D., & Williams, D. (2003). Shrinkage estimators of time series seasonal factors and their effect on forecasting accuracy. International Journal of Forecasting, 19(4), 669-684. doi:

10.1016/S0169-2070(02)00077-8

Morettin, P., & Toloi, C. (2004). Análise de séries temporais. São Paulo: Edgard Blücher.

Oliveira, P., Miritiba, S., & Casado, T. (2005, setembro). Diferenças individuais dos estudantes e

preferência por métodos de ensino em administração: uma aplicação dos tipos psicológicos de Jung. Anais do Encontro Nacional da Associação Nacional de Pós-Graduação e Pesquisa em

Administração, Brasília, DF, Brasil, 29.

M. A. C. Bouzada 18

TAC, Rio de Janeiro, v. 2, n. 1, art. 1, pp. 1-18, Jan./Jun. 2012 www.anpad.org.br/tac

Queiroz, A., & Cavalheiro, D. (2003, outubro). Método de previsão de demanda e detecção de

sazonalidade para o planejamento da produção de indústrias de alimentos. Anais do Encontro

Nacional de Engenharia de Produção, Ouro Preto, MG, Brasil, 23.

Silver, M. (2000). Estatística para administração. São Paulo: Atlas.

Smailes, J., & McGrane, A. (2000). Essential business statistics. Harlow: Pearson Education Limited.

Souza, G., & Samohyl, R. (2005, outubro). Combinação de previsões em séries temporais do consumo

industrial de energia elétrica em Santa Catarina. Anais do Encontro Nacional de Engenharia de Produção, Porto Alegre, RS, Brasil, 25.

Souza, G., Samohyl, R., & Meurer, R. (2004, novembro). Previsão do consumo de energia elétrica do setor industrial em Santa Catarina – um estudo comparativo entre diferentes métodos de

previsão através de suas discrepâncias. Anais do Simpósio Brasileiro de Pesquisa Operacional,

São João Del Rey, MG, Brasil, 36.

Souza, R. (1989, julho). Modelos estruturais para previsão de séries temporais: abordagens clássica e

bayesiana. Anais do Colóquio Brasileiro de Matemática, Rio de Janeiro, RJ, Brasil, 17.

Szuster, F., & Cardoso, R. (2007, novembro). Aprendendo contabilidade com Pelé e Romário: o uso

de charge esportiva como recurso de aprendizagem da disciplina introdução à contabilidade no

curso de graduação em administração. Anais do Encontro de Ensino e Pesquisa em Administração e Contabilidade, Recife, PE, Brasil, 1.

![Aprendendo Latim - Peter v. Jones [COMPLETO]](https://static.fdocuments.in/doc/165x107/55cf8f7d550346703b9ce2cb/aprendendo-latim-peter-v-jones-completo.jpg)