Bienes intangibles, licencias y regalias Preview

26

Aldo Ricardo Rodríguez cortés Uun COMPENDIO DE PROPIEDAD INTELECTUAL bienes intangibles, licencias y regalías new law books for a new law era. Lawgic

-

Upload

ricardo-rodriguez-c -

Category

Documents

-

view

232 -

download

0

description

Â

Transcript of Bienes intangibles, licencias y regalias Preview

Aldo Ricardo Rodríguez cortés

Uun COMPENDIO DE PROPIEDAD INTELECTUAL

bienes intangibles,licencias y regalías

new law books for a new law era.

Lawgic

new law books for a new law era.

Lawgic

Aldo Ricardo Rodríguez cortés

bienes intangibles,licencias y regalías

Todos los Derechos Reservados. © 2014 Primera Edición

Impreso en México

www. lawgicbooks.com

new law books for a new law era.

Lawgic

Agradecimientos

A mi padreRicardo S. Rodríguez Vera

9

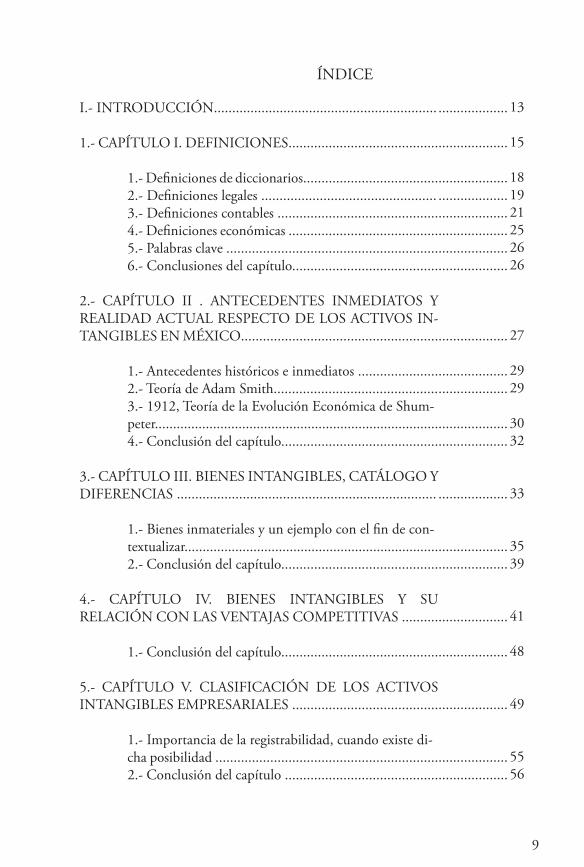

I.- INTRODUCCIÓN.............................................................

1.- CAPÍTULO I. DEFINICIONES.........................................

1.- Definiciones de diccionarios..................................... 2.- Definiciones legales ................................................ 3.- Definiciones contables ............................................ 4.- Definiciones económicas ......................................... 5.- Palabras clave .......................................................... 6.- Conclusiones del capítulo........................................

2.- CAPÍTULO II . ANTECEDENTES INMEDIATOS Y REALIDAD ACTUAL RESPECTO DE LOS ACTIVOS IN-TANGIBLES EN MÉXICO......................................................

1.- Antecedentes históricos e inmediatos ...................... 2.- Teoría de Adam Smith............................................. 3.- 1912, Teoría de la Evolución Económica de Shum- peter.............................................................................. 4.- Conclusión del capítulo...........................................

3.- CAPÍTULO III. BIENES INTANGIBLES, CATÁLOGO Y DIFERENCIAS .......................................................................

1.- Bienes inmateriales y un ejemplo con el fin de con- textualizar...................................................................... 2.- Conclusión del capítulo...........................................

4.- CAPÍTULO IV. BIENES INTANGIBLES Y SU RELACIÓN CON LAS VENTAJAS COMPETITIVAS ..........

1.- Conclusión del capítulo...........................................

5.- CAPÍTULO V. CLASIFICACIÓN DE LOS ACTIVOS INTANGIBLES EMPRESARIALES ........................................

1.- Importancia de la registrabilidad, cuando existe di- cha posibilidad ............................................................. 2.- Conclusión del capítulo ..........................................

...................

...................

...................

...................

...................

...................

...................

...................

...................

...................

...................

...................

...................

...................

...................

...................

...................

...................

...................

...................

...................

13

15

181921252626

27

2929

3032

33

3539

41

48

49

5556

ÍNDICE

10

6.- CAPÍTULO VI. EXPLOTACIÓN DIRECTA E INDIREC-TA DE LOS INTANGIBLES Y LA LICENCIA.......................

1.- La Licencia ............................................................. 2.- Concepto de licencia según el autor ......................... 3.- Tipos de licencias .................................................... 4.- Ventajas y desventajas de licenciar ........................... 5.- Licencia y contraprestación ..................................... 7.- CAPÍTULO VII. LAS REGALÍAS ......................................

1.- Definiciones ........................................................... 2.- Antecedentes de las regalías ..................................... 3.- Regalías en la legislación mexicana de derechos de autor ............................................................................ 4.- Correcta tasación de las regalías ..............................

8.- CAPÍTULO VIII. VALUACIÓN DE INTANGIBLES .......

1.- Método de valoración de los activos intangibles ...... 2.- Método base de mercado ......................................... 3.- Método basado en costo de creación ....................... 4.- Cálculos aproximados de beneficios económicos ..... 5.- Otros métodos de valuación .................................... 6.- Métodos reconocidos .............................................. 7.- Métodos compuestos .............................................. 8.- Relación directa entre el valor intangible de un ac- tivo y la tasación de la regalía ....................................... 9.- Conclusión del capítulo ..........................................

9.- CAPÍTULO IX. PROPUESTA DE MÉTODOS DE TASACIÓN DE REGALÍAS ....................................................

1.- Factores .................................................................. 2.- Relevantes .............................................................. 3.- Medianamente relevantes ........................................ 4.- Específicos .............................................................. 5.- Conclusión del capítulo ..........................................

10.- CAPÍTULO X. ACTIVOS INTANGIBLES Y REGALÍAS EN EL PLANO INTERNACIONAL ......................................

...................

...................

...................

...................

...................

...................

...................

...................

...................

...................

...................

...................

...................

...................

...................

...................

...................

...................

...................

...................

...................

...................

...................

...................

...................

...................

...................

...................

59

6165677174

77

7980

8185

89

93939394969797

101102

103

106107110110112

113

1.- Proceso Internacional de Licenciamiento o Transfe- rencia de tecnología....................................................... 2.- Imposibilidades legales para licenciamientos de ciertos tipos de P.I. ....................................................... 3.- Jugadores internacionales “Licensing Holders”........... 4.- Conclusión del capítulo ..........................................

...................

...................

...................

...................

115

117119123

13

INTRODUCCIÓN

Los activos o bienes intangibles son hoy en día uno de los mayores generadores de riqueza a nivel global. El software, el entreten-imiento, la música, la industra cinematográfica, la información misma constituyen intangibles y su explotación comercial es hoy una realidad.

Los intangibles cada vez gozan de mucho mayor valor e impor-tancia en el mundo de los negocios, una marca puede hacer un producto, sus empaques, etcétera.

Este título tiene como finalidad última que el lector conozca cuáles son esos intangibles, los pueda identificar y los potencialice, a través de esfuerzos propios o de terceros.

Las licencias son sin duda la forma de explotación de dichos activos intangibles, los cuales son un tema además de importante, intere-sante a todos aquellos que se dedican principalmente a la innovación y la tecnología.

Por último se analizarán las regalías y todas sus variables nece-sarias para su correcta tasación, todo ello como resultado de la experiencia profesional en este ámbito y todos los títulos disponibles que hablan del tema, hacen uno de los estudios más completos en su tipo.

15DEFINICIONES

CAPÍTULO I

DEFINICIONES

17DEFINICIONES

CAPÍTULO I

DEFINICIONES

Es necesario contextualizar en un sentido amplio los términos que se van a utilizar en el presente trabajo, con la finalidad que éste tenga mucha mayor claridad, por lo que se estudiarán los siguientes conceptos desde ópticas distintas. 1) Bien / Activo 2) Intangible / Inmaterial 3) Bien Intangible / Activo Intangible Las ópticas desde las cuales se definirán serán: a) Diccionario b) Legal c) Contable d) Económica

Todas y cada una de las definiciones, buscarán ser lo más idóneas, ya que serán la base para éste estudio, teniendo en cuenta que el mismo involucra no únicamente temas de carácter legal, sino contables, finan-cieros y económicos, que hacen de este trabajo de investigación un tra-bajo integral, sin perder de vista que es principalmente legal. Con objeto de tener al menos dos definiciones, se extraerán de diversos textos, para que el lector pueda tener sus conclusiones propias, debidamente orientadas a cumplir la finalidad de este trabajo. Con el fin de estudiar de lo general a lo particular, comenzare-mos con diccionarios no especializados.

18 BIENES INTANGIBLES, LICENCIAS Y REGALÍAS

Definiciones de diccionarios

Definiciones de la Real Academia de la Lengua Española

El diccionario Larousse en español

Bien

Intangible

(Del lat. bene, bien).1. m. Aquello que en sí mismo tiene el complemento de la perfección en su propio género, o lo que es objeto de la voluntad, la cual ni se mueve ni puede moverse sino por el bien, sea verdadero o aprehendido falsamente como tal.2. m. Utilidad, beneficio. El bien de la patria.3. m. Patrimonio, hacienda, caudal. U. m. en pl.4. m. Fil. En la teoría de los valores, la realidad que posee un valor positivo y por ello es estimable.5. m. ant. Caudal o hacienda.6. m. pl. Der. Cosas materiales o inmateriales en cuanto objetos de derecho.1

(De in-2 y tangible).1. adj. Que no debe o no puede tocarse. 2

1 “Real Academia Española” 2001 <http://lema.rae.es/drae/?val=bien> (18 Agosto 2014).2 “Real Academia Española” 2001 <http://lema.rae.es/drae/?val=intangible> (18 Agosto 2014).

Bien (Del lat. bene.)

1. s.m. Cosa útil, beneficiosa o favorable el cambio de cli-ma será un bien para su salud.

19DEFINICIONES

3 “Larousse” <http://www.larousse.com.mx/Home/Diccionarios/bien> (18 Agosto 2014).4 “Larousse” < http://www.larousse.com.mx/Home/Diccionarios/intangible> (18 Agosto 2014).

Intangible

2. Filosofía: Entidad abstracta que contiene en sí misma la perfección y está formada por todo lo considerado moral-mente bueno el argumento del libro gira en torno del bien y del mal.

3. s.m.pl. Conjunto de las posesiones de una persona dejó todos sus bienes a la Iglesia.3

1. adj. Que no puede ser tocado las ideas son intangibles, sólo sus aplicaciones prácticas son palpables. Sinónimo: impalpable.4

De lo anterior se concluye;

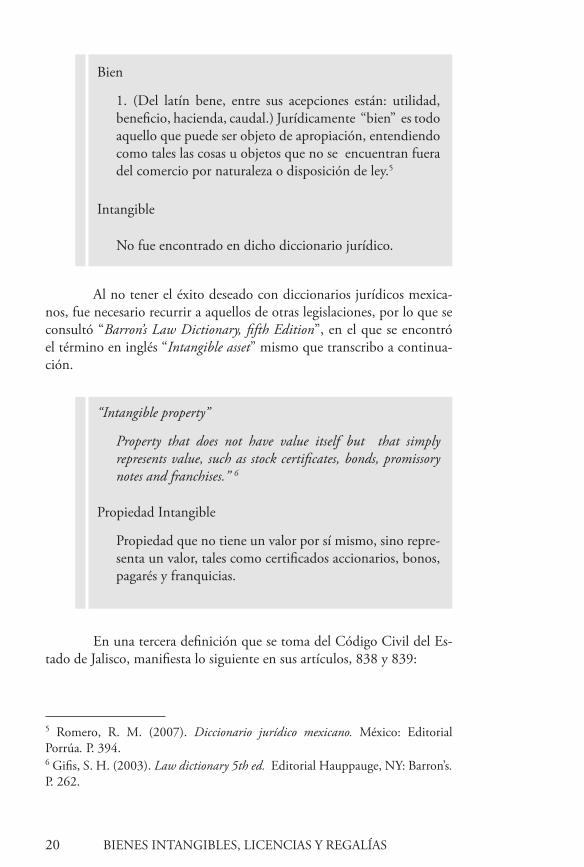

Definiciones legales Definiciones del Diccionario Jurídico Mexicano, del Instituto de Investigaciones Jurídicas de la Universidad Nacional Autónoma de México.

Bien

Intangible

1. Utilidad, beneficio, patrimonio y/o conjunto de las posesiones de una persona.

1. Que no debe o puede ser tocado.

20 BIENES INTANGIBLES, LICENCIAS Y REGALÍAS

Bien

Intangible

5 Romero, R. M. (2007). Diccionario jurídico mexicano. México: Editorial Porrúa. P. 394.6 Gifis, S. H. (2003). Law dictionary 5th ed. Editorial Hauppauge, NY: Barron’s. P. 262.

1. (Del latín bene, entre sus acepciones están: utilidad, beneficio, hacienda, caudal.) Jurídicamente “bien” es todo aquello que puede ser objeto de apropiación, entendiendo como tales las cosas u objetos que no se encuentran fuera del comercio por naturaleza o disposición de ley.5

No fue encontrado en dicho diccionario jurídico.

Al no tener el éxito deseado con diccionarios jurídicos mexica-nos, fue necesario recurrir a aquellos de otras legislaciones, por lo que se consultó “Barron’s Law Dictionary, fifth Edition”, en el que se encontró el término en inglés “Intangible asset” mismo que transcribo a continua-ción.

En una tercera definición que se toma del Código Civil del Es-tado de Jalisco, manifiesta lo siguiente en sus artículos, 838 y 839:

“Intangible property”

Propiedad Intangible

Property that does not have value itself but that simply represents value, such as stock certificates, bonds, promissory notes and franchises.” 6

Propiedad que no tiene un valor por sí mismo, sino repre-senta un valor, tales como certificados accionarios, bonos, pagarés y franquicias.

21DEFINICIONES

Artículo 838.- Son bienes tangibles aquellos que pueden apreciarse por los sentidos. Artículo 839.- Son bienes intangibles los que carecen de los atributos a que se refiere el artículo anterior.

Definiciones contables Las definiciones en materia contable son mucho más sencillas de encontrar, debido a que este elemento en esta rama de estudio se encuetran perfectamente identificadas, por lo que será la Norma Inter-nacional de Contabilidad, conocida como NIC, la que nos dará una definición concreta y clara respecto de los bienes o activos intangibles. Norma Internacional de Contabilidad # 38 (NIC 38)

Los siguientes términos se utilizan, en la presente norma, con el significado que a continuación se especifica: Un activo es un recurso: (a) Controlado por la entidad como resultado de sucesos pasados. (b) Del que la entidad espera obtener, en el futuro, beneficios económicos. Un activo intangible es un activo identificable, de carácter no monetario y sin apariencia física. La misma NIC, al definir Activos Intangibles, manifiesta:

Activos Ingantibles

Con frecuencia, las entidades emplean recursos, o in-curren en pasivos, en la adquisición, desarrollo, mantenimiento o mejora de recursos intangibles tales como el conocimiento

22 BIENES INTANGIBLES, LICENCIAS Y REGALÍAS

científico o tecnológico, el diseño e implementación de nuevos procesos o nuevos sistemas, las licencias o concesiones, la propie-dad intelectual, los conocimientos comerciales o marcas (inclu-yendo denominaciones comerciales y derechos editoriales).

Otros ejemplos comunes de partidas que están com-prendidas en esta amplia denominación son los programas in-formáticos, las patentes, los derechos de autor, las películas, las listas de clientes, los derechos por servicios hipotecarios, las li-cencias de pesca, las cuotas de importación, las franquicias, las relaciones comerciales con clientes o proveedores, la lealtad de los clientes, las cuotas de mercado y los derechos de comerciali-zación. No todos los activos descritos en el párrafo 9 cumplen la definición de activo intangible, esto es, identificabilidad, control sobre el recurso en cuestión y existencia de beneficios económi-cos futuros. Si un elemento incluido en el alcance de esta norma no cumpliese la definición de activo intangible, el importe deri-vado de su adquisición o de su generación interna, por parte de la entidad, se reconocerá como un gasto del ejercicio en el que se haya incurrido. No obstante, si el elemento se hubiese ad-quirido dentro de una combinación de negocios, formará parte del fondo de comercio reconocido en la fecha de adquisición.

Identificabilidad

La definición de un activo intangible exige que el mismo sea perfectamente identificable, con el fin de poderlo distinguir claramente del fondo de comercio. El fondo de comercio surgido en una combinación de negocios, representa un pago realizado por la entidad adquirente anticipando beneficios económicos fu-turos por activos que no han sido capaz de identificar de forma individual ni, por tanto, de reconocer por separado. Estos beneficios económicos futuros pueden tener su origen en la sinergia que se produce entre los activos identifica-bles adquiridos o bien proceder de activos que, por separado, no cumplan las condiciones para su reconocimiento en los estados financieros, pero por los que la entidad adquirente está dispuesta a pagar cuando realiza la combinación de negocios.

23DEFINICIONES

Un activo satisface el criterio de identificabilidad incluido en la definición de activo intangible cuando:

(a) Es separable, esto es, es susceptible de ser separado o escin-dido de la entidad y vendido, cedido, dado en explotación, arrendado o intercambiado, ya sea individualmente o junto con el contrato, activo o pasivo con los que guarde relación.

(b) Surge de derechos contractuales o de otros derechos legales, con independencia de que esos derechos sean transferibles o separables de la entidad o de otros derechos u obligaciones.

Control

Una entidad controlará un determinado activo siempre que tenga el poder de obtener los beneficios económicos fu-turos que procedan de los recursos que subyacen en el mismo, y además pueda restringir el acceso de terceras personas a tales beneficios. La capacidad que la entidad tiene para controlar los beneficios económicos futuros de un activo intangible tiene su justificación, normalmente, en derechos de tipo legal que son exigibles ante los tribunales. En ausencia de tales derechos de tipo legal, será más difícil demostrar que existe control. No obstante, la exigibilidad legal de un derecho sobre el elemento no es una condición necesaria para la existencia de control, puesto que la entidad puede ejercer el control sobre los citados beneficios económicos de alguna otra manera.

Los conocimientos técnicos y de mercado pueden dar lugar a beneficios económicos futuros. La entidad controlará esos beneficios si, por ejemplo, tiene protegidos tales cono-cimientos por derechos legales como la propiedad intelectual o el derecho de copia, la restricción de los acuerdos comerciales (si estuvieran permitidos), o bien por una obligación legal de los empleados de mantener la confidencialidad.

Una entidad puede poseer un equipo de personas ca-pacitadas, de manera que pueda identificar posibilidades (capi-tal humano) de mejorar su nivel de competencia mediante la mejora de su formación especializada, lo que producirá benefi-cios económicos en el futuro. La entidad puede también esperar que su plantilla continúe prestando sus servicios dentro de la entidad.

24 BIENES INTANGIBLES, LICENCIAS Y REGALÍAS

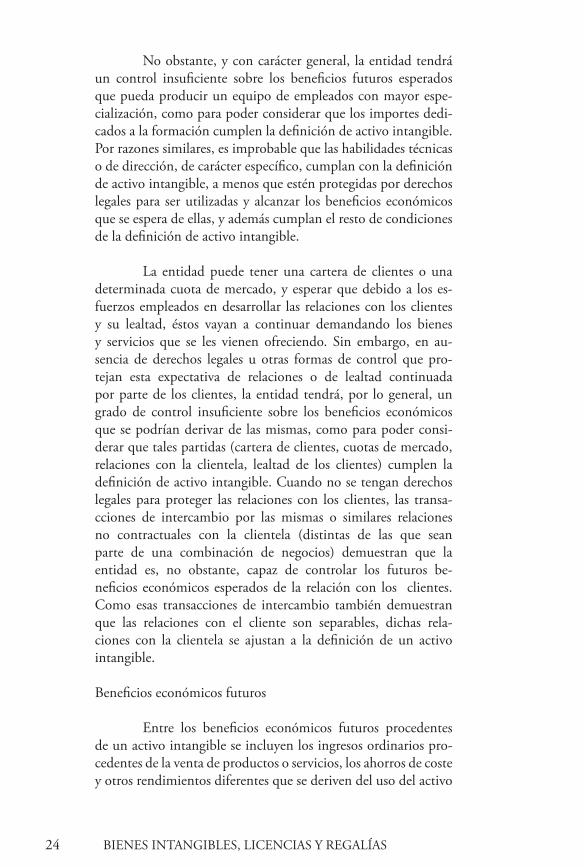

No obstante, y con carácter general, la entidad tendrá un control insuficiente sobre los beneficios futuros esperados que pueda producir un equipo de empleados con mayor espe-cialización, como para poder considerar que los importes dedi-cados a la formación cumplen la definición de activo intangible. Por razones similares, es improbable que las habilidades técnicas o de dirección, de carácter específico, cumplan con la definición de activo intangible, a menos que estén protegidas por derechos legales para ser utilizadas y alcanzar los beneficios económicos que se espera de ellas, y además cumplan el resto de condiciones de la definición de activo intangible.

La entidad puede tener una cartera de clientes o una determinada cuota de mercado, y esperar que debido a los es-fuerzos empleados en desarrollar las relaciones con los clientes y su lealtad, éstos vayan a continuar demandando los bienes y servicios que se les vienen ofreciendo. Sin embargo, en au-sencia de derechos legales u otras formas de control que pro-tejan esta expectativa de relaciones o de lealtad continuada por parte de los clientes, la entidad tendrá, por lo general, un grado de control insuficiente sobre los beneficios económicos que se podrían derivar de las mismas, como para poder consi-derar que tales partidas (cartera de clientes, cuotas de mercado, relaciones con la clientela, lealtad de los clientes) cumplen la definición de activo intangible. Cuando no se tengan derechos legales para proteger las relaciones con los clientes, las transa-cciones de intercambio por las mismas o similares relaciones no contractuales con la clientela (distintas de las que sean parte de una combinación de negocios) demuestran que la entidad es, no obstante, capaz de controlar los futuros be-neficios económicos esperados de la relación con los clientes. Como esas transacciones de intercambio también demuestran que las relaciones con el cliente son separables, dichas rela-ciones con la clientela se ajustan a la definición de un activo intangible.

Beneficios económicos futuros

Entre los beneficios económicos futuros procedentes de un activo intangible se incluyen los ingresos ordinarios pro-cedentes de la venta de productos o servicios, los ahorros de coste y otros rendimientos diferentes que se deriven del uso del activo

25DEFINICIONES

por parte de la entidad. Por ejemplo, el uso de la propiedad intelectual, dentro del proceso de producción puede reducir los costes de producción futuros, en lugar de aumentar los ingresos ordinarios futuros. Por lo tanto, un activo o bien intangible para que contablemente sea válido requiere ser; Identificable, controlable y que conlleve un beneficio económico futuro. 7

A diferencia de las definiciones anteriores, ésta es muy clara respecto de que es un activo intangible y cómo es que este se compone, con las características antes mencionadas de iden-tificabilidad, control y beneficio económico futuro.

7 “Norma Internacional de Contabilidad Nº 38.” (NIC 38) “Activos Intangi-bles” Diciembre 2005. <http://www.normasinternacionalesdecontabilidad.es/nic/pdf/NIC38.pdf> (18 Agosto 2014).8 Collin, P. H. (2006). Dictionary of economics. London: A & C Black. P. 103.

Definiciones económicas Las definiciones en materia económica resulta importante, debi-do a que los bienes intangibles forma parte de ésta ciencia y su definición es importante para este trabajo de investigación.

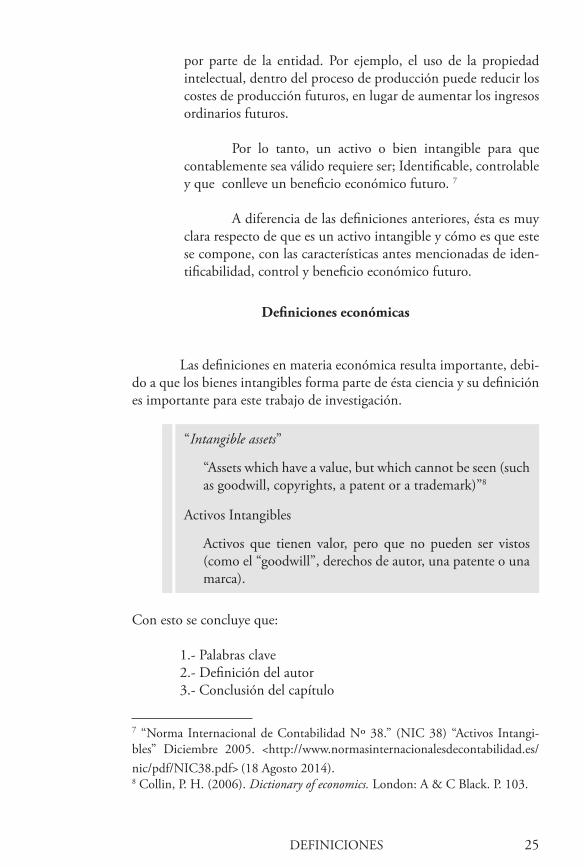

“Intangible assets”

Activos Intangibles

“Assets which have a value, but which cannot be seen (such as goodwill, copyrights, a patent or a trademark)”8

Activos que tienen valor, pero que no pueden ser vistos (como el “goodwill”, derechos de autor, una patente o una marca).

Con esto se concluye que: 1.- Palabras clave 2.- Definición del autor 3.- Conclusión del capítulo

26 BIENES INTANGIBLES, LICENCIAS Y REGALÍAS

Palabras clave

Activos intangibles, recursos intangibles, capital intelectual, bienes inmateriales, bienes intangibles, ventajas empresariales. Todas ellas son sinónimos para efecto del presente estudio.

Definición del autor Con base a las definiciones anteriores, existe la necesidad de crear una definición propia, apegada a las anteriormente ex- puestas. Activo intangible o bien intangible

Conclusión del capítulo

El presente capítulo tuvo como finalidad que el lector com-prendiera que el término “bien intangible” o “activo intangible” puede ser conocido de muchas maneras más según la materia en la que se use, sea en el argot común, el jurídico, contable y el económico, estos tienen una profundidad diferente, pero ello no implica que tenga características bien definidas, que serán las que utilizaremos a lo largo del presente estudio. Los bienes intangibles, activos intangibles, recursos inmateriales, o como se le denomine, tiene una infinidad de posibilidades, sin embargo es necesario acotar para este estudio cuáles son las que nos interesan y cuales no.

Todo aquello que puede ser objeto de apropiación, que tenga como característica ser inmateriales o incapaces de ser to-cados, sin embargo cuentan con las características mínimas de ser identificables, controlables y estas generan o puedan generar beneficios económicos futuros.