sikap etis akuntan dan pengguna jasa akuntan terhadap praktik ...

Biaya Modal dan Pengungkapan Sumber Daya

Manusia: Sebuah Bukti di Indonesia

Full Paper

Fajar Kristanto Gautama Putra Universitas Airlangga

Abstract: Firm’s capital providers take cost of capital as their compensation for asymmetry

information they encountered. Human resource disclosure is one of fundamental information

that needed by firm’s capital provider to ensure that their funds is managed by right people.

The purpose of this paper is to examine the extent both of cost of debt and cost of equity and

identify their impact on human resource disclosures in annual reports of Indonesian listed

companies. This research is conducted using 552 samples of Indonesian listed companies

from all industries, except financial industry for period of 2014-2015. Cross-sectional

ordinary least square (OLS) is use to test research hypotheses. Consistent with expectation,

researcher found that cost of debt associated significant and negatively with human resource

disclosure, while cost of equity associated negatively with human resource disclosure.

Furthermore the research finding is mainly derived from high growth industries which are

both of cost of debt and equity associated significant and negatively with human resource

disclosure. This paper contributes to the human resource research causal relationship with

cost of debt and equity, highlight that high cost of debt and equity is indication that human

resource disclosure is less than firm’s capital provider expect.

Keyword: non-financial disclosure, human disclosure index, cost of debt, cost of equity.

I. Pendahuluan

Pada masa ini, sumber daya manusia menjadi salah satu hal yang patut

dipertimbangkan. Sumber daya manusia yang efisien dimana para pekerja yang memiliki

keahlian dan pengetahuan adalah kunci untuk mencapai keunggulan kompetitif di pasar

globalisasi (The World Bank, 1995). Sumber daya manusia yang tepat adalah katalisator bagi

perkembangan sumber daya lain dimana tujuannya adalah tetap membuat perusahaan dapat

bertahan di masa modern ini. Sebagai salah satu asset tak berwujud, pengukuran sumber daya

manusia tidak mudah. Salah satu metode yang umum digunakan adalah pengungkapan

sumber daya manusia di laporan tahunan perusahaan. Pengungkapan sumber daya manusia

sendiri bagi perusahaan terbuka di Indonesia sendiri belum menjadi sebuah kewajiban bagi

perusahaan dengan regulasi khusus. Hal ini menyebabkan kualitas dan kuantitas

pengungkapan sumber daya manusia perusahaan terbuka di Indonesia menjadi sangat

beragam.

Pengungkapan informasi oleh perusahaan didasari oleh hubungannya dengan kreditur

dan investor. Huang et al., (2008) menemukan bahwa investor pada umumnya mencari

informasi mengenai manajemen dan sumber daya manusia perusahaan yang menjadi

investasinya. Penelitian terdahulu mengungkapkan bahwa pengungkapan sumber daya

manusia berdampak signifikan dan negatif terhadap biaya hutang dan biaya ekuitas

(Armitage and Marston, 2007; Bouljebene and Habib, 2012), namun hal itu akan

menyebabkan hubungan kausalitas. Di Indonesia, biaya hutang dan biaya ekuitas bedasarkan

kondisi 31 Desember sedangkan kebanyakan penyusunan dan pembuatan laporan tahunan

perusahaan terbuka di Indonesia dilakukan setelah 31 Desember. Hal itu membuat biaya

hutang dan biaya ekuitas adalah hal yang terjadi terlebih dahulu daripada pengungkapan

sumber daya manusia.

Kreditur dan investor yang menerapkan biaya hutang dan biaya ekuitas tinggi adalah

indikasi bahwa perusahaan tidak memberikan pengungkapan sumber daya manusia yang

cukup bagi kreditur dan investor. Pengungkapan sumber daya manusia pada laporan tahunan

sendiri adalah kualititatif dan mencerminkan pandangan perusahaan mengenai sumber daya

manusia perusahaan itu sendiri. Penelitian ini diterapkan pada 552 sampel perusahaan terbuka

yang terdaftar di Bursa Efek Indonesia pada tahun 2014-2015, dimana menggunakan tiga

kategori pengungkapan sumber daya manusia untuk mengukur pengungkapan sumber daya

manusia yang telah divalidasi secara empiris. Pengujian hipotesis penelitian ini menggunakan

metode ordinary least square regression analysis pada aplikasi statistik Stata.

Kontribusi penelitian ini adalah pertama masih jarang penelitian mengenai

pengungkapan sumber daya manusia di laporan tahun dengan menggunakan sampel

perusahaan Indonesia. Penelitian ini diharapkan dapat memberikan informasi mengenai sebab

dan akibat dari pengungkapan sumber daya manusia, baik bagi perusahaan, pemilik modal,

maupun masyarakat umum. Kedua penelitian ini juga menjelaskan hubungan kasualitas

antara biaya hutang dan biaya ekuitas dengan pengungkapan sumber daya manusia. Hal ini

tentunya akan memperkaya pandangan mengenai konsekuensi dari pengungkapan sumber

daya manusia. Struktur dari penelitian ini adalah: bagian ke 2 adalah telaah literatur dan

pengembangan hipotesis; bagian ke 3 deskripsi sampel dan variabel penelitian; bagian ke 4

hasil dan penelitian; bagian ke 5 kesimpulan, limitasi, dan saran untuk penelitian selanjutnya.

II. Telaah Literatur dan Pengembangan Hipotesis

Biaya hutang dan biaya ekuitas adalah faktor penting dalam pengambilan keputusan

untuk struktur modal suatu bisnis (Dhaliwal et al, 2011). Manajemen melihat biaya modal

adalah biaya yang diperlukan untuk menjamin keberadaan sumber modal mereka sedangkan

bagi pemberi pinjaman dan pemilik saham, biaya modal dipandang sebagai kompensasi atas

resiko yang mereka tanggung. Besaran jumlah dari biaya hutang dan biaya ekuitas ditentukan

oleh tingkat laba yang diharapkan penyetor modal dan tentunya resiko yang ditanggung

penyetor modal. Resiko tersebut timbul akibat adanya ketidakseimbangan informasi yang

didapat oleh manajemen dan penyetor modal. Menurut Paton & Littleton (1970), penyetor

modal tidak memiliki kesempatan untuk menggabungkan informasi yang dilaporkan dengan

informasi yang didapat secara langsung mengenai kondisi dan aktivitas perusahaan.

Sebagai salah satu sumber daya paling penting, pengungkapan sumber daya manusia

mutlak dibutuhkan oleh penyetor modal. Beberapa penelitian mengenai pengukapan

informasi sumber daya manusia. Kaur (2016) menyelidiki berbagai variabel yang dapat

mempengaruhi pengukapan sumber daya manusia suatu perusahaan. Pengukapan sumber

daya manusia sendiri berpengaruh signifikan dan positif terhadap reputasi suatu perusahaan

(Dominiguez, 2011). Cuadrado-Ballesteros et al (2016), menemukan bahwa pengukapan

informasi secara umum telah mengurangi tingkat informasi asimetris dan berhubungan

signifikan dan negative dengan biaya modal. Pengukapan modal intelektual sendiri telah

diketahui mengurangi biaya hutang (Orens et al, 2009; Guidara et al, 2015) dan biaya ekuitas

(Bouljelbene dan Habib, 2013). Sehubungan dengan penelitian sebelumnya, biaya hutang dan

biaya ekuitas adalah bentuk dari informasi asimetris dan ketidakjelasan dari perusaahaan

yang mengelola modal dari mereka. Di Indonesia biaya hutang dan biaya ekuitas bedasarkan

kondisi saat akhir tahun sedangkan pengungkapan sumber daya manusia dalam laporan

tahunan disajikan akhir bulan keempat setelah tahun berjalan berakhir. Sehingga biaya hutang

yang tinggi adalah pertanda informasi sumber daya manusia yang mengolah pinjaman

mereka kurang dari yang diharapkan oleh pemberi pinjaman.

H1: Biaya hutang berdampak negatif signifikan kepada pengukapan sumber

daya manusia

Sejalan dengan biaya hutang, biaya ekuitas juga timbul akibat resiko atas

ketidakpastian mengenai saham yang telah dibeli. Pemegang saham menghadapi resiko bisnis

yang tinggi karena mereka tidak mendapatkan informasi yang cukup mengenai sumber daya

manusia perusahaan yang sahamnya dibeli mereka. Sehingga biaya ekuitas yang tinggi adalah

pertanda bahwa informasi sumber daya manusia yang mereka terima kurang dari yang

diharapkan.

H2: Biaya ekuitas berdampak negatif signifikan terhadap pengungkapan

sumber daya manusia

III. Metode Penelitian

3.1. Sampel dan Sumber Data

Populasi dari penelitian ini adalah seluruh perusahaan yang terdaftar pada Bursa Efek

Indonesia pada tahun 2014-2015. Data yang digunakan dalam penelitian ini bersumber pada

laporan tahunan perusahaan terkait yang didapat dari situs resmi Bursa Efek Indonesia, situs

resmi perusahaan terkait, dan database ORBIS. Penelitian ini tidak melibatkan perusahaan

yang bergerak di industri keuangan karena format laporan tahunan yang berbeda serta

perusahaan yang tidak memiliki cukup informasi yang dibutuhkan untuk penelitian ini.

Bedasarkan kriteria sampling tersebut, maka total sampel penelitian ini adalah 318

perusahaan.

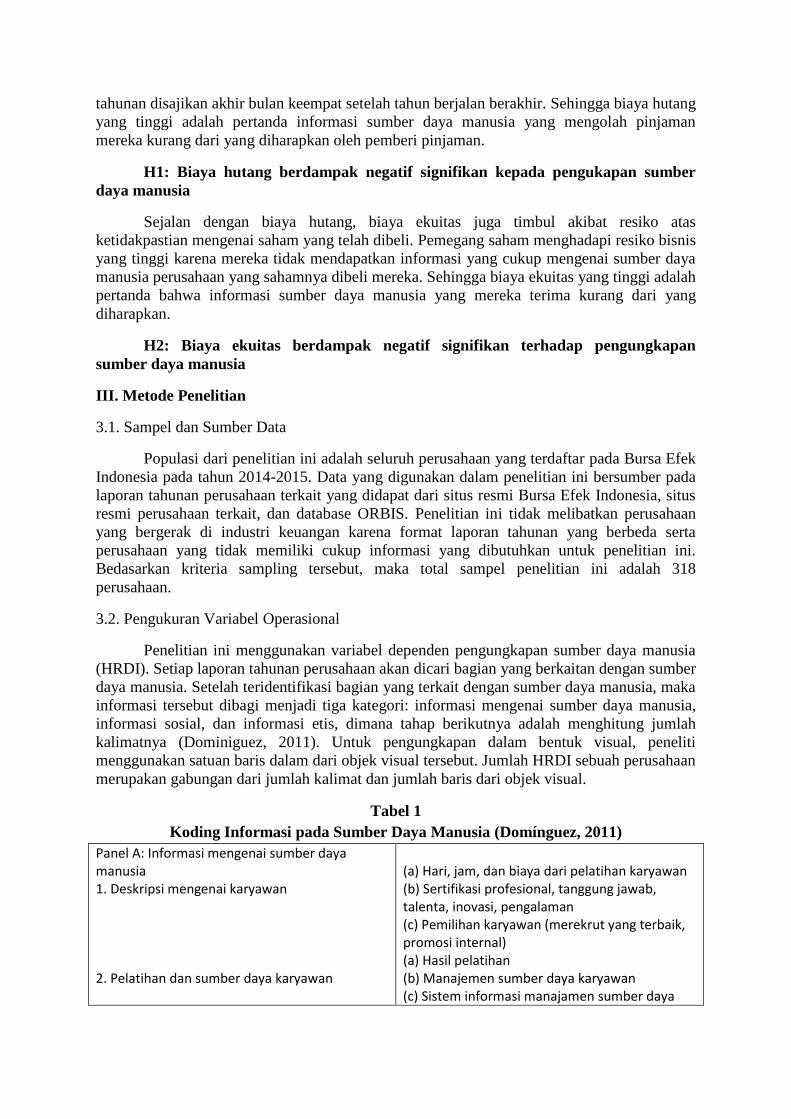

3.2. Pengukuran Variabel Operasional

Penelitian ini menggunakan variabel dependen pengungkapan sumber daya manusia

(HRDI). Setiap laporan tahunan perusahaan akan dicari bagian yang berkaitan dengan sumber

daya manusia. Setelah teridentifikasi bagian yang terkait dengan sumber daya manusia, maka

informasi tersebut dibagi menjadi tiga kategori: informasi mengenai sumber daya manusia,

informasi sosial, dan informasi etis, dimana tahap berikutnya adalah menghitung jumlah

kalimatnya (Dominiguez, 2011). Untuk pengungkapan dalam bentuk visual, peneliti

menggunakan satuan baris dalam dari objek visual tersebut. Jumlah HRDI sebuah perusahaan

merupakan gabungan dari jumlah kalimat dan jumlah baris dari objek visual.

Tabel 1

Koding Informasi pada Sumber Daya Manusia (Domínguez, 2011)

Panel A: Informasi mengenai sumber daya manusia 1. Deskripsi mengenai karyawan 2. Pelatihan dan sumber daya karyawan

(a) Hari, jam, dan biaya dari pelatihan karyawan (b) Sertifikasi profesional, tanggung jawab, talenta, inovasi, pengalaman (c) Pemilihan karyawan (merekrut yang terbaik, promosi internal) (a) Hasil pelatihan (b) Manajemen sumber daya karyawan (c) Sistem informasi manajamen sumber daya

3. Peforma karyawan

manusia (a) Laba kotor per karyawan (b) Laba bersih per karyawan (c) Biaya per karyawan

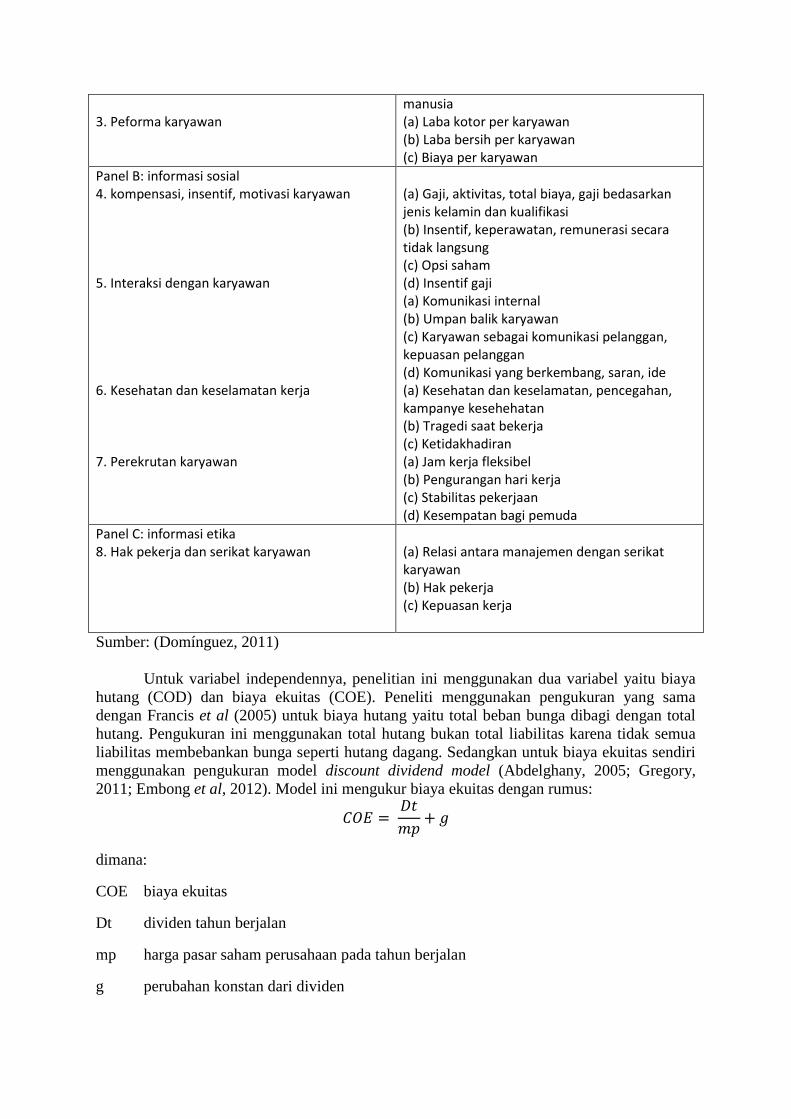

Panel B: informasi sosial 4. kompensasi, insentif, motivasi karyawan 5. Interaksi dengan karyawan 6. Kesehatan dan keselamatan kerja 7. Perekrutan karyawan

(a) Gaji, aktivitas, total biaya, gaji bedasarkan jenis kelamin dan kualifikasi (b) Insentif, keperawatan, remunerasi secara tidak langsung (c) Opsi saham (d) Insentif gaji (a) Komunikasi internal (b) Umpan balik karyawan (c) Karyawan sebagai komunikasi pelanggan, kepuasan pelanggan (d) Komunikasi yang berkembang, saran, ide (a) Kesehatan dan keselamatan, pencegahan, kampanye kesehehatan (b) Tragedi saat bekerja (c) Ketidakhadiran (a) Jam kerja fleksibel (b) Pengurangan hari kerja (c) Stabilitas pekerjaan (d) Kesempatan bagi pemuda

Panel C: informasi etika 8. Hak pekerja dan serikat karyawan

(a) Relasi antara manajemen dengan serikat karyawan (b) Hak pekerja (c) Kepuasan kerja

Sumber: (Domínguez, 2011)

Untuk variabel independennya, penelitian ini menggunakan dua variabel yaitu biaya

hutang (COD) dan biaya ekuitas (COE). Peneliti menggunakan pengukuran yang sama

dengan Francis et al (2005) untuk biaya hutang yaitu total beban bunga dibagi dengan total

hutang. Pengukuran ini menggunakan total hutang bukan total liabilitas karena tidak semua

liabilitas membebankan bunga seperti hutang dagang. Sedangkan untuk biaya ekuitas sendiri

menggunakan pengukuran model discount dividend model (Abdelghany, 2005; Gregory,

2011; Embong et al, 2012). Model ini mengukur biaya ekuitas dengan rumus:

dimana:

COE biaya ekuitas

Dt dividen tahun berjalan

mp harga pasar saham perusahaan pada tahun berjalan

g perubahan konstan dari dividen

Menurut Ehrhardt (2001), perubahan konstan dari dividen dapat dihitung

menggunakan rumus:

dimana:

Dl dividen yang dibagikan 6 tahun yang lalu

Peneliti menggunakan dividen 6 tahun lalu atas pertimbangan ketersediaan informasi

keuangan khususnya dividen yang dibayarkan pada database ORBIS.

Untuk variabel control penelitian ini, peneliti menggunakan ukuran dari perusahaan

(SIZE) yang diukur dengan logaritma natural dari total asset; tingkat hutang (LEV) yang

dihitung menggunakan rasio total hutang dengan total ekuitas; auditor dari perusahaan

tersebut (BIG4) dimana akan mendapatkan nilai 1 jika auditor perusahaan adalah Ernst &

Young, Deloitte, Price Water Coopers, atau KPMG sedangkan untuk auditor lainnya

mendapat nilai 0; jumlah tahun dari penerbitan saham perdana hingga tahun 2018 (AGE); dan

laba setelah pajak perusahaan terkait (PROFIT). Semua variabel kontrol ini bedasarkan

penelitian terdahulu (Dominiguez, 2012; Kaur et al, 2016; Abhayawansa and Guthrie, 2016;

Petera and Wagner, 2017) dan diterapkan atas ketersediaan informasi yang ada di Indonesia.

IV. Hasil dan Pembahasan

4.1. Statistik Deskriptif

Pemahaman mengenai variabel penelitian disajikan dalam bentuk tabel statistik

deskriptif. Tabel 2 menyajikan statistic deskriptif untuk sampel penelitian ini.

Tabel 2

Tabel Statistik Deskriptif

Mean Median Minimum Maksimum

HRDI 76.921 44.000 1.000 527.000

COD 4.299 0.145 0.000 114.424

COE 29312.057 0.000 -1.000 901713.905

AGE 14.623 14.000 0.000 33.000

SIZE 21.801 21.763 18.416 25.678

LEV 1.459 0.946 -5.023 13.332

BIG4 0.374 0.000 0.000 1.000

PROFIT 5.675e+08 35591219.000 -1.815e+09 1.561e+10

Semua data sampel tersebut telah di winsorize minimum 1 persen dan maksimum 1

persen sehingga data outliners dapat dieliminasi. Melalui tabel tersebut dapat diketahui

bahwa pengungkapan sumber daya manusia (HRDI) perusahaan Indonesia mulai dari hanya

nilai satu hingga 527. Biaya hutang (COD) memiliki nilai minimum 0 karena ada beberapa

perusahaan yang tidak beban bunga sama sekali pada tahun berjalan. Biaya ekuitas (COE)

memiliki nilai median 0. Selebihnya, tabel tersebut menunjukan nilai rata-rata, tengah,

minimum dan maksimum variabel kontrol.

4.2. Uji Korelasi Person

Penggunaan tabel uji Pearson menunjukan bahwa tidak ada hubungan yang signifikan

baik antara HRDI dengan COD maupun HRDI dengan COE. Sedangkan terhadap hubungan

HRDI dengan variabel control menjunkan hasil signifikan kecuali terhadap tingkat hutang

perusahaan. Spesifiknya, umur perusahaan (AGE) memiliki hubungan negatif signifikan

terhadap HRDI pada 1 persen sedangkan untuk ukuran perusahaan (SIZE), auditor eksternal

perusahaan (BIG4) dan laba bersih setelah pajak (PROFIT) memiliki hubungan positif

signifikan terhadap HRDI.

Tabel 3

Tabel Uji Korelasi Pearson

HRDI COD COE AGE SIZE LEV BIG4 PROFIT

HRDI 1.000

COD -0.056 1.000

(0.315)

COE 0.033 -0.006 1.000

(0.558) (0.920)

AGE -0.222***

0.079 0.034 1.000

(0.000) (0.158) (0.551)

SIZE 0.354***

0.060 0.262***

0.124**

1.000

(0.000) (0.287) (0.000) (0.027)

LEV 0.046 -0.015 -0.024 0.059 0.066 1.000

(0.418) (0.786) (0.673) (0.296) (0.240)

BIG4 0.124**

-0.040 0.140**

0.229***

0.441***

0.017 1.000

(0.027) (0.477) (0.012) (0.000) (0.000) (0.767)

PROFIT 0.100* 0.040 0.278

*** 0.165

*** 0.437

*** -0.036 0.226

*** 1.000

(0.075) (0.473) (0.000) (0.003) (0.000) (0.525) (0.000) p-values in parentheses * p < 0.1,

** p < 0.05,

*** p < 0.01

4.3. Uji Regresi Model OLS

Peneliti menggunakan analisis regresi menggunakan metode Cross-Sectional

Ordinary Least Square. Analisis regresi sendiri digunakan untuk menguji hubungan biaya

hutang dan sekaligus hubungan biaya ekuitas terhadap pengungkapan sumber daya manusia.

Model analisis regresi yang dikembangkan untuk penelitian ini adalah:

Tabel 4 menunjukan hasil analisis regresi menggunakan seluruh sampel dari

penelitian. Tabel tersebut mengkonfirmasi dampak biaya hutang terhadap pengungkapan

sumber daya manusia adalah negatif siginifikan dengan nilai (-2.23) yang memiliki tingkat

siginifikansi sebesar 5%. Sedangkan untuk hubungan biaya ekuitas terhadap pengungkapan

sumber daya manusia tidak menunjukan hasil yang signfikan namun memiliki hasil negatif.

Untuk variabel control yang memberikan hasil signifikan hanya umur perusahaan dan ukuran

perusahaan. Uniknya adalah untuk umur perusahaan terbuka Indonesia memberikan hasil

yang berkebalikan dengan penelitian Kaur (2016).

Tabel 4

Tabel Uji Regresi OLS Seluruh Sampel

n=318* t < 1.65,

** t < 1.97,

*** t < 2.59

Setelah menggunakan seluruh sampel, peneliti tertarik untuk membagi sampel

kedalam dua kategori bedasarkan perkembangan industri di Indonesia untuk meneliti lebih

dalam hubungan penelitian ini terhadap perkembangan industri. Kategori pertama adalah

industri Indonesia yang memiliki perkembangan pesat sedangkan kategori kedua adalah

industri yang dinilai lamban dalam perkembangan. Menurut Indonesia Investment (2014),

industri yang berkembang pesat di Indonesia antara lain adalah pertambangan dan konstruksi

(SIC 1); manufaktur (SIC 2 dan SIC 3); pedagang retail dan grosir (SIC 5) sedangkan untuk

industry yang perkembangannya lamban adalah agrikultur, kehutanan dan perikanan (SIC 0);

transportasi, komunikasi, listrik, gas, dan jasa sanitasi (SIC 4); jasa (SIC 6 dan SIC 7);

administrasi public (SIC 9). Untuk industri yang berkembang pesat disajikan dalam tabel 5

menunjukan bahwa biaya hutang dan biaya ekuitas berdampak signifikan negatif terhadap

pengungkapan sumber daya manusia. Sedangkan untuk industry yang perkembangannya

lamban disajikan dalam tabel 6 tidak menunjukan hasil signifikan baik biaya hutang maupun

biaya ekuitas. Hasil kedua tabel tersebut menunjukan bahwa hubungan antara biaya hutang

dan biaya ekuitas terhadap pengungkapan sumber daya manusia didorong oleh perusahaan

yang bergerak di industry yang berkembang pesat.

Tabel 5

Tabel Uji Regresi OLS Sampel Industri Berkembang Pesat

Prediksi

Hubungan HRDI HRDI

COD - (-2.23)**

COE - (-0.95)

AGE + (-4.07)***

(-4.19)***

SIZE + (5.43)***

(5.47)***

LEV + (0.81) (0.81)

BIG4 + (0.49) (0.62)

PROFIT + (-0.51) (-0.31)

CONSTANT (-4.68)***

(-4.71)***

r2 0.240 0.240

N 318 318

Prediksi

Hubungan HRDI HRDI

COD - (-1.77) *

COE - (-2.35)**

AGE + (-2.97)***

(-3.14)***

SIZE + (3.72)***

(3.93)***

LEV + (0.43) (0.42)

BIG4 + (0.79) (0.91)

PROFIT + (1.97)* (2.55)

**

n=219* t < 1.65,

** t < 1.97,

*** t < 2.60

Tabel 6

Tabel Uji Regresi OLS Sampel Industri Berkembang Lamban

n=99* t < 1.66,

** t < 1.98,

*** t < 2.63

4.5 Pembahasan

4.5.1. Dampak Biaya Hutang terhadap Pengungkapan Sumber Daya Manusia

Biaya hutang adalah indikasi bahwa pemberi pinjaman kurang mendapat informasi

mengenai sumber daya manusia. Hasil dari penelitian ini menemukan bahwa biaya hutang

berdampak signifikan negatif terhadap pengungkapan sumber daya manusia. Hal ini

dikarenakan biaya hutang tinggi adalah kompensasi atas resiko yang ditanggung pemberi

pinjaman atas ketidaktahuannya akan profil dan kapabilitas sumber daya manusia yang

meninjam dananya. Pada sampel perusahaan yang bergerak di industri berkembang pesat

hasil yang ditunjukan tetap sama meskipun hasil signifikasinya berkurang. Untuk penelitian

pada sampel perusahaan industri berkembang lamban menunjukan hasil tidak signifikan. Hal

ini didasarkan pada pandangan pemberi hutang terhadap masa depan perusahaan. Perusahaan

yang bergerak di industri perkembangan lamban cenderung tidak dapat memberikan

kepastian yang menguntungkan bagi pemberi hutang, sehingga biaya hutang tidak dapat

menjadi indikasi lagi bahwa pengungkapan sumber daya manusia yang kurang. Namun

meskipun tidak menunjukan hasil signifikan, dampak biaya hutang terhadap pengungkapan

sumber daya manusia menunjukan hasil negatif.

4.5.2. Dampak Biaya Ekuitas terhadap Pengungkapan Sumber Daya Manusia

Berbeda dengan biaya hutang, hasil penelitian mengenai dampak biaya ekuitas

terhadap pengukapan sumber daya manusia menunjukan hasil tidak signifikan. Penemuan ini

mengungkapkan bahwa hipotesis penelitian ini tidak terbukti di perusahaan yang terdaftar di

Bursa Efek Indonesia. Hal ini berbeda dengan penelitian terdahulu yang dilakukan di

berbagai negeri (Orens et al, 2009: Bouljelbene dan Habib, 2013) yang menunjukan hasil

signifikan negatif. Faktor utama yang membuat hal ini adalah para pemilik saham dapat

mengetahui informasi mengenai sumber daya manusia tidak hanya lewat pengungkapan pada

CONSTANT (-2.53)**

(-2.73)***

r2 0.259 0.275

N 219 219

HRDI HRDI

COD (-0.73)

COE (0.86)

AGE (-2.73)***

(-2.63)***

SIZE (3.81)***

(3.86)***

LEV (0.49) (0.52)

BIG4 (-0.51) (-0.57)

PROFIT (-3.31)***

(-3.26)***

CONSTANT (-3.45)***

(-3.54)***

r2 0.247 0.251

N 99 99

laporan tahunan sehingga tingkat biaya ekuitas bukan menjadi indikasi bahwa pemilik saham

tidak cukup memiliki informasi sumber daya manusia. Namun jika sampel penelitian

dipersempit hanya untuk perusahaan yang bergerak di industri yang perkembangannya pesat

maka hasil regresi menunjukan biaya ekuitas berdampak signifikan negatif terhadap

pengungkapan sumber daya manusia. Hal ini disebabkan pemilik saham secara umum

memiliki resiko yang tinggi sehingga sangat memperhatikan masa depan dari perusahaannya.

Pemilik saham akan membutuhkan semua informasi mengenai sumber daya manusia dari

segala sumber pada perusahaan yang memiliki berkembangan pesat dikarenakan hal tersebut

akan menguntungkannya, sehingga biaya ekuitasnya menjadi indikasi atas tingkat

pengungkapan sumber daya manusia. Untuk perusahaan yang bergerak pada bidang industri

berkembang lamban sejalan dengan seluruh sampel, yaitu tidak signifikan.

V. Kesimpulan dan Limitasi

Tujuan utama penelitian ini adalah meneliti hubungan akan biaya modal terhadap

pengungkapan sumber daya manusia pada perusahaan yang terdaftar di Bursa Efek Indonesia

pada periode 2014-2015. Biaya modal sendiri dibagi menjadi dua yaitu biaya hutang dan

biaya ekuitas. Secara umum hasil penelitian dampak biaya hutang terhadap pengungkapan

sumber daya manusia menunjukan hasil signifikan negatif. Hal ini mengkonfirmasi bahwa

hasil penelitian tidak menolak hipotesis satu yang diajukan oleh peneliti. Namun pada

industri yang perkembangan lamban tidak ditemukan hasil yang signifikan.

Dampak biaya ekuitas terhadap pengungkapan sumber daya manusia bedasarkan

penelitian ini adalah tidak signifikan. Hal ini menolak dari hipotesis kedua yang berpendapat

bahwa biaya ekuitas berdampak signifikan negatif terhadap pengungkapan sumber daya

manusia. Temuan ini menunjukan bahwa tingkat pengungkapan sumber daya manusia tidak

ditentukan oleh kompensasi yang diinginkan oleh pemilik saham. Hal ini didorong karena

pemilik saham memiliki beberapa cara lain yang tidak dimiliki pemberi pinjaman seperti

Rapat Umum Pemegang Saham untuk mendapat informasi sumber daya manusia. Sedangkan

variabel lain yang dapat dikatakan determinan signifikan bagi pengungkapan sumber daya

manusia adalah umur perusahaan, ukuran perusahaan, dan laba bersih setelah pajak

perusahaan.

Peneliti menemukan beberapa limitasi saat melakukan penelitian ini diantaranya

adalah terkait dengan metode pengukuran biaya ekuitas. Bedasarkan Abdelghany (2005),

untuk membuat perkembangan konstan dividen memerlukan data dengan jangka waktu

sepuluh tahun, namun karena keterbatasan informasi sehingga peneliti hanya menggunakan

data selama enam tahun. Selain itu penelitian ini juga tidak mencangkup pengungkapan

sumber daya manusia melalui sumber lain seperti media sosial dan situs resmi perusahaan.

Hambatan lain yang ditemukan adalah tidak semua laporan tahunan perusahaan tersedia di

situs Bursa Efek Indonesia maupun di situs resmi perusahaan terkait.

DAFTAR PUSTAKA

Abdulrahman Anam, Ousama, Fatima, A, & Rahshid, Hafiz. (2011/06/27). Effect of Intellectual capital information diclosed in annual reports on market capitalisation: evidence from bursa malaysia. Journal of Human Resource Costing & Accounting, 85-101.

Abhayawansa, S., and James, G. (2016), “Does intellectual capital disclosure in analyst’ report vary by firm characteristic?”, Advances in Accounting, incorporating Advances in International Accounting, Vol. 35, pp. 26-38.

Abdelghany, K., E., (2005), "Informational content of the cost of equity capital: empirical evidence", Managerial Auditing Journal, Vol. 20 Iss 9 pp. 928 - 935

Anam, O.A., Fatima, A.H. and Majdi, A.R.H. (2011), “Effects of intellectual capital information disclosed in annual reports on markrt capitalisation”, Journal of Human Resource Costing and Accounting, Vol. 15 No. 2, pp. 85-101.

Armitage, S., & Marston, C. (2008). “Corporate disclosure, cost of capital and reputation: evidence from finance directors”. The British Accounting Review, Vol. 40, pp. 314–336.

Barnard, C. (1938), The functions of the executive, Cambridge, MA: Harvard University Press.

Bendickson, J., Jeff, M., Eric, W., L., & Phillip, E., D., (2016). “Agency theory: background and epistemology”, Journal of Management History, Vol. 22 Iss 4, pp.437-449.

Bontis, N. (2003), “Intellectual capital disclosure in Canadian corporations”, Journal of Human Resource Costing and Accounting, Vol. 7 No. 1, pp. 9-20.

Boujelbene, M., A., and Habib, A. (2013), “The impact of intellectual capital disclosure on cost of equity capital: A case of French firms”, Journal of Economics, Finance, and Administrative Science, Vol. 18 Iss 34, pp. 45-53.

Camfferman, Kees and Terrence E. Cooke (2002). “An Analysis of Disclosure in the Annual Reports of U.K. and DutVch Companies”, Journal of International Accounting Research, Vol. 1 No. 1, pp 3-30.

Chan, K.H. (2009), “Impact of intellectual capital on organisational performance. An empirical study of companies in the Hang Seng Index (Part 1,2)”, The Learning Organization, Vol. 16 No. 1, pp. 4-39.

Chen, J., J., Xinsheng, C., Stephen, X., G., & Youchao, T. (2014), “Do higher value firms voluntarily disclose more information? Evidence from China”, The British Accounting Review, Vol. 46 Iss 1, pp. 18-32.

Cuadrado-Ballesteros, B., Isabel-Maria, G., and Jennifer, M., F., (2016), "How are corporate disclosures related to the cost of capital? The fundamental role of information asymmetry", Management Decision, Vol. 54 Iss 7 pp. 1669-1701

Dhaliwal, D. S., Li, O. Z., Tsang, A., & Yang, Y. G. (2011). “Voluntary nonfinancial disclosure and the cost of equity capital: The initiation of corporate social responsibility reporting”, The Accounting Review, Vol. 86 Iss 1, pp. 59-100.

Dominguez, A. A. (2011). The impact of human resource disclosure on corporate image. Journal of Human Resource Costing & Accounting, 279-298.

Embong, Z., Mohd-Saleh, N., and Hassan, M., S., (2012), “Firm size, disclosure and cost of equity capital”, Asian Review of Accounting, Vol. 20 No. 2, pp. 119-139.

Ehrhardt, M.C. (2001), The Search for Value: Measuring the Company’s Cost of Capital, Harvard Business School Press, Boston, pp. 39-40.

Fama, E. F., & Jensen, M. C. (1983), “Separation of ownership and control”, Journal of Law and Economics, Vol. 26, pp. 301-325.

Firer, S and Williams, S.M. (2003), “Intellectual capital and traditional measures of corporate performance”, Journal of Intellectual Capital, Vol. 4 no. 3, pp 348-60

Francis, J. R., Khurana, I. K., and Pereira, R. (2005b), "Disclosure incentives and effects on cost of capital around the world", The Accounting Review, Vol. 80 No. 4, pp. 1125-1162.

Garcia-Ayuso, M., Moreno-Campos, I. and Sierra-Molina, G. (2000), “Fundamental analysis and human capital:empirical evidence on the relationship between the quality of human resources and fundamental accounting variables”, Journal of Human resource Costing and Accounting, Vol. 5 No. 1, pp. 45-57.

Gregory, A., (2011), "The Expected Cost of Equity and the Expected Risk Premium in the UK", Review of Behavioural Finance, Vol. 3 Iss 1 pp. 1 – 26.

ICMD

Jensen, M. C., & Meckling, W. H. (1976), “Theory of the firm: Managerial behavior, agency costs and ownership structure”, Journal Financial Economics, Vol. 3, pp. 305-360.

Kam, V. (1990). Accounting Theory, 2nd Ed, John Wiley & Sons

Kaur, S. et al. (2016). Impact of corporate characteristic on human resource disclosure. Asian Review of Accounting, 390-425.

Kettaneh, N., Berglund, A., & Wold, S. (2005). “PCA and PLS with very large data sets.” Computational Statistics & Data Analysis, Vol. 48 No. 1, pp. 69–85.

Krippendorff, K. (2004). Content analysis—An introduction to its methodology. California: Sage Publication, Inc.

Li, Y., Eddie, I., Liu, J., (2014),"Carbon emissions and the cost of capital: Australian evidence", Review of Accounting and Finance, Vol. 13 Iss 4 pp. 400 - 420

M. América Álvarez Domínguez, (2012),"Company characteristics and human resource disclosure in Spain", Social Responsibility Journal, Vol. 8 Iss 1 pp. 4-20

Martin Clarke, Dyna Seng, Rosalind H. Whiting, (2011) "Intellectual capital and firm performance in Australia", Journal of Intellectual Capital, Vol. 12 Issue: 4, pp.505-530.

Morris, S. S., Snell, S. A. and Wright P. M. (2005). “A resource-based view of human resources: Toward a framework of integrative and creative capabilities (CAHRS Working Paper #05-16). Ithaca, NY: Cornell University.

Motokawa, K., (2015),"Human capital disclosure, accounting numbers, and share price", Journal of Financial Reporting and Accounting, Vol. 13 Iss 2 pp. 159 – 178

Muttakin,M.B., Arifur, K., and Ataur, R., B., (2015), “Intellectual capital disclosures and corporate governance: An empirical examination”, Advances in Accounting, incorporating Advances in International Accounting, Vol. 31 Iss 2 pp. 219-227

Nahar, S., Mohammad, A., Christine, A., J., (2016), "Risk disclosure, cost of capital and bank performance", International Journal of Accounting & Information Management, Vol. 24 Iss 4 pp. 476-494.

Orens, R., Walter, A., and Nadine, L., (2009), “Intellectual capital disclosure, cost of finance and firm value”, Management Decision, Vol. 47 No. 10, pp. 1536-1554

Paton, W., A., and Littleton, A., C., (1970), An Introduction to Corporate Accounting Standards. American Accounting Association, Michigan.

Petera, P., and Jaroslav, W., (2017), "Human resources disclosure among companies in Czechia", Social Responsibility Journal, Vol. 13 Iss 4, pp.743-761.

Prencipe, Annalisa (2004). “Proprietary cost and voluntary segment disclosure: evidence from italian listed companies”. European Accounting Review, Vol 13, pp 319-340.

Qiu, Y., Shaukat, A., Tharyan, R., (2014), “Environmental and social disclosures: Link with corporate financial performance”, The British Accounting Review, Vol. 48 Iss 1, pp. 102-116.

Otoritas Jasa Keuangan, (2016). Peraturan Otoritas Jasa Keuangan Nomor 29 /POJK.04/2016 Tentang Laporan Tahunan Emiten Atau Perusahaan Publik.

Rosa, F., L., and Liberatore, G. (2014), “Biopharmaceutical and chemical firms’ R&D disclosure, and cost of equity: The impact of the regulatory regime”, European Management Journal, Vol. 32 No. 5, pp. 806-820.

Samudhram, A., Errol, S., Jayasinghe, W., and Jothee, S., (2014), “Value relevance of human capital based disclosures: Moderating effects of labor productivity, investor sentiment, analyst coverage and audit quality”, Advances in Accounting, incorporating Advances in International Accounting, Vol. 30 Iss 2, pp. 338-353.

Sekaran, U. & Bougie, R. (2009). Research Methods For Business. 6 th Ed, John Wiley & Sons, Inc.

Shiu, H.-J. (2006b), “The application of the value added intellectual coefficient to measure corporate performance: evidence from technological firms”, International Journal of Management, Vol. 23 No. 2, pp. 356-65.

Ting, I.W.K. and Lean, H.H. (2009), “Intellectual capital performance of financial institutions in Malaysia”, Journal of Intellectual Capital, Vol. 10 No. 4, pp. 588-99.

Tovstiga, G. and Tulugurova, E. (2007), “Intellectual capital practices and performance in Russian enterprises”, Journal of Intellectual Capital, Vol. 8 No. 4, pp. 695-707.

Wagiciengo, M., M., and Ataur, R., B., (2012). “Intellectual capital disclosures by South African companies: A longitudinal investigation”, Advances in Accounting, incorporating Advances in International Accounting, Vol. 28 Iss 1, pp. 111-119.

Wang, Y., Huang, H., W., Chiou, J., & Huang, Y., C., "The effects of industry expertise on cost of debt: an individual auditor-level analysis", Asian Review of Accounting, Vol. 25 Iss 3, pp.322-334.