Aula 05 Amostragem de Auditoria Documentacao de Auditoria Video Aula

20

AMOSTRAGEM NBC TA 530 OS MEIOS à DISPOSICAO DO AUDITOR PARA A SELECAO DE ITENS A SEREM TESTADOS SAO SELECAO DE TODOS OS ITENS (EXAME DE 100%) - CENSO SELECAO DE ITENS ESPECIFICOS NAO UTILIZANDO A AMOSTRAGEM O RESULTADO NAO PODE SER PROJETADO PARA A POPULACAO INTEIRA ( PQ NAO FOI DE FORMA ALEATORIA) EX !A 100 NF TOTALIZANDO 10 MIL!OES E DESSAS 100 NF" !A 5 NF QUE JA TOTALIZAM # MIL!OES A SELECAO DESSAS 5 NF ESPECIFICAS $ UM METODO PERMITIDO E EFICIENTE MAS QUE O RESULTADO DA ANALISE NAO PODERA SER EXTRAPOLADO PARA A POPULACAO INTEIRA AMOSTRAGEM DE AUDITORIA QUANDO NAO USAR A AMOSTRAGEM (QUANDO USAR O CENSO) POPULACAO PEQUENA EX NA CONTA CLIENTES (ATIO) !A APENAS 10 DUPLICATAS A RECEBER !A UM RISCO SIGNIFICATIO E OUTROS MEIOS NAO FORNECEM EIDENCIA DE AUDITORIA SUFICIENTE E ADEQUADA O CUSTO NAO $ ALTO OBJETIO DO AUDITOR QUANDO ELE REALIZA A AUDITORIA PROPORCINAR UMA BASE RAZOAEL PARA O AUDITOR CONCLUIR QUANTO à POPULACAO DA QUAL A AMOSTRA $ SELECIONADA - INFERENCIA

-

Upload

luciana-pimenta -

Category

Documents

-

view

222 -

download

0

Transcript of Aula 05 Amostragem de Auditoria Documentacao de Auditoria Video Aula

8/16/2019 Aula 05 Amostragem de Auditoria Documentacao de Auditoria Video Aula

http://slidepdf.com/reader/full/aula-05-amostragem-de-auditoria-documentacao-de-auditoria-video-aula 1/20

AMOSTRAGEMNBC TA 530

OS MEIOS àDISPOSICAO DOAUDITOR PARA A

SELECAO DE ITENS ASEREM TESTADOS

SAO

SELECAO DE TODOS OS ITENS (EXAME DE 100%) -CENSO

SELECAO DE ITENS ESPECIFICOS

NAO UTILIZANDO AAMOSTRAGEM

O RESULTADO NAOPODE SER PROJETADOPARA A POPULACAO

INTEIRA ( PQ NAO FOIDE FORMA

ALEATORIA)EX !A 100 NF TOTALIZANDO 10

MIL!OES E DESSAS 100 NF" !A 5 NFQUE JA TOTALIZAM # MIL!OES A

SELECAO DESSAS 5 NF ESPECIFICAS $UM METODO PERMITIDO E EFICIENTEMAS QUE O RESULTADO DA ANALISE

NAO PODERA SER EXTRAPOLADO PARAA POPULACAO INTEIRA

AMOSTRAGEM DE AUDITORIA

QUANDO NAO USAR AAMOSTRAGEM

(QUANDO USAR OCENSO)

POPULACAO PEQUENAEX NA CONTA CLIENTES (ATIO) !AAPENAS 10 DUPLICATAS A RECEBER

!A UM RISCO SIGNIFICATIO E OUTROS MEIOS NAO FORNECEM EIDENCIADE AUDITORIA SUFICIENTE E ADEQUADA

O CUSTO NAO $ ALTO

OBJETIO DOAUDITOR QUANDO

ELE REALIZA AAUDITORIA

PROPORCINAR UMA BASE RAZOAEL PARA O AUDITOR CONCLUIR QUANTO àPOPULACAO DA QUAL A AMOSTRA $ SELECIONADA - INFERENCIA

8/16/2019 Aula 05 Amostragem de Auditoria Documentacao de Auditoria Video Aula

http://slidepdf.com/reader/full/aula-05-amostragem-de-auditoria-documentacao-de-auditoria-video-aula 2/20

AMOSTRAG

EMNBC TA 530

AMOSTRAGEM EMAUDITORIA

$ A APLICACAO DE PROCEDIMENTOS DE AUDITORIA EM MENOS DE 100% DOS ITENS DA POPULACAO PARA FINS DEAUDITORIA" DE MANEIRA QUE TODAS AS UNIDADES DE AMOSTRAGEM TEN!AM A MESMA C!ANCE DE SEREM

SELECIONADAS PARA PROPORCIONAR UMA BASE RAZOAEL QUE POSSIBILITE O AUDITOR CONCLUIR SOBRE TODA APOPULACAO

POPULACAO $ O CONJUNTO COMPLETO DE DADOS SOBRE O QUAL A AMOSTRA $ SELECIONADA E SOBRE O QUAL O AUDITOR DESEJACONCLUIR

AMOSTRAGEM

ESTATISTICAOUPROBABILIST

ICA

$ A ABORDAGEMà AMOSTRAGEM

COM ASSEGUINTESCARACTERISTICA

S

&) SELECAO ALEATORIA DOS ITENS DA AMOSTRA

B) USO DA TEORIA DAS PROBABILIDADES PARA AALIAR OS RESULTADOS DAS AMOSTRAS INCLUINDO AMENSURACAO DOS RISCOS DE AMOSTRAGEM

UNIDADE DEAMOSTRAGEM

$ CADA UM DOS ITENS INDIIDUAIS QUE CONSTITUEMUMA POPULACACO

ESTRATIFICACAO

(IMPORTANTE)

$ O PROCESSO DE DIIDIR UMA POPULACAO EM SUBPOPULACOES(SUBGRUPOS" ESTRATOS)" CADA UMA SENDO UM GRUPO DE UNIDADES DE

AMOSTRAGEM COM CARACTERISTICAS SEMEL!ANTES (GERALMENTE ALORMONETARIO)

PARA SER RAZOAEL UTILIZAR AESTRATIFICACAO" A POPULACAO DEE SER

MUITO !ETEROGENEAE DENTRO DE CADA ESTRATO" AS UNIDADES

SAO MAIS !OMOGENEAS" SEMEL!ANTES

DOIS CONCEITOSPARECIDOS O QUEMUDA $ QUE UM

FALA SOBRE ALORMONETARIO E O

OUTRO FALA SOBREPROCEDIMENTOS DECONTROLE INTERNO

DISTORCAO

TOLERAEL

$ UM ALOR MONETARIO DEFINIDO PELO AUDITOR PARA OBTER UM NIEL APROPRIADO DESEGURANCA DE QUE ESSE ALOR MONETARIO NAO SEJA EXCEDIDO PELA DISTORCAO REAL NA

POPULACAOO ERRO MONET'RIO M'XIMO NO SALDO DE UMA CONTA OU CLASSE DE TRANSAES QUE O AUDITOR

EST' DISPOSTO A ACEITAR

$ A MATERIALIDADE DEFINIDA PELO AUDITOR* SAO OS TESTES SUBSTANTIOS

TAXATOLERA

EL DEDESIO

$ A TAXA DE DESIO DOS PROCEDIMENTOS DE CONTROLES INTERNOS PREISTOS" DEFINIDA PELOAUDITOR PARA OBTER UM NIEL APROPRIADO DE SEGURANCA DE QUE ESSA TAXA DE DESIO NAO

SEJA EXCEDIDA PELA TAXA REAL DE DESIO NA POPULACAO+ A TAXA M'XIMA DE DESIO DE UM PROCEDIMENTO DE CONTROLE ESTABELECIDO QUE O AUDITOREST' DISPOSTO A ACEITAR (NAO PODE SER EXCEDIDO PELA TAXA REAL DE DESIO NA POPULACAO)

SAO OS TESTES DE CONTROLE (TESTES DE OBSERANCIA)

ANOMALIA

$ A DISTORCAO OU O DESIO QUE $ COMPROADAMENTE NAO REPRESENTATIO DE DISTORCAO OU DESIO EM UMA

POPULACAO

EX NUMA EMPRESA" A UNIDA DISTORCAO $ UMA FRAUDE DE 100 REAIS - O AUDITOR PODE CONCLUIR QUE ISSO $ UMAANOMALIA

RISCO NAORESULTANTE

DAAMOSTRAGEM

$ O RISCO DE QUE O AUDITOR C!EGUE A UMA CONCLUSAO ERRONEA POR QUALQUER OUTRA RAZAO QUE NAO SEJARELACIONADA AO RISCO DE AMOSTRAGEM

EX SUPONDO QUE O AUDITOR TEN!A FEITO CORRETAMENTE A AMOSTRAGEM E QUE TEN!A FEITO CORRETAMENTE OS TESTESC!EGANDO AOS RESULTADOS MAS QUE FORAM MAL INTERPRETADOS PELO AUDITOR" USO DE DE PROCEDIMENTOS DE

AUDITORIA NAO ADEQUADOS

8/16/2019 Aula 05 Amostragem de Auditoria Documentacao de Auditoria Video Aula

http://slidepdf.com/reader/full/aula-05-amostragem-de-auditoria-documentacao-de-auditoria-video-aula 3/20

AMOSTRAGE

MNBC TA 530

RISCO DE

AMOSTRAGEM

$ O RISCO DE QUE A CONCLUSAO DO AUDITOR" COM BASE EM AMOSTRA" PUDESSE SER DIFERENTE SE TODA A POPULACAO FOSSESUJEITA AO MESMO PROCEDIMENTO DE AUDITORIA

EX AMOSTRA DE 100 NF (DEPOIS DE APLICADOS OS TESTES - NAO !A DISTORCAO RELE%ANTEE SE NA POPULACAO DE 1000 NF(!A DISTORCOES RELE%ANTES)

O RISCO DEAMOSTRAGE

M PODELE%AR A DOIS

TIPOS DECONCLUSOES

ERRONEAS

&) NO CASO DE TESTES DE CONTROLE" EM QUE OS CONTROLES SAO CONSIDERADOSMAIS EFICAZES DO QUE REALMENTE SAO OU NO CASO DE TESTES DE DETAL!ES" EM

QUE NAO SEJA IDENTIFICADA DISTORCAO RELE%ANTE" QUANDO" NA %ERDADE" ELAEXISTE, O AUDITOR ESTA PREOCUPADO COM ESSE TIPO DE CONCLUSAO ERRONEA

PORQUE ELA AFETA A EFICACIA DA AUDITORIA E $ POSSI%EL QUE LE%E A UMA OPINIAODE AUDITORIA NAO APROPRIADA,

AFETA A OPINIAODO AUDITOR(EFICACIA)

) NO CASO DE TESTES DE CONTROLE" EM QUE OS CONTROLES SAO CONSIDERADOSMENOS EFICAZES DO QUE REALMENTE SAO OU NO CASO DE TESTES DE DETAL!ES" EM

QUE SEJA IDENTIFICADA DISTORCAO RELE%ANTE" QUANDO" NA %ERDADE" ELA NAOEXISTE, O AUDITOR ESTA PREOCUPADO COM ESSE TIPO DE CONCLUSAO ERRONEAPORQUE ELA AFETA A EFICIENCIA DA AUDITORIA E $ POSSI%EL QUE LE%E A UMA

OPINIAO DE AUDITORIA NAO APROPRIADA,

AFETA OS GASTOSCOM AUDITORIA

(EFICIENCIA)

8/16/2019 Aula 05 Amostragem de Auditoria Documentacao de Auditoria Video Aula

http://slidepdf.com/reader/full/aula-05-amostragem-de-auditoria-documentacao-de-auditoria-video-aula 4/20

AMOSTRAGEM - NBC TA

530DEFINICAO DE AMOSTRA

PARA DEFINIR UMAAMOSTRADE

AUDITORIA" OAUDITOR DE%E

CONSIDERAR

A FINALIDADE DOPROCEDIMENTO DE

AUDITORIA

AS

CARACTERISTICASDA POPULACAO DAQUAL SERARETIRADA AAMOSTRA

O AUDITOR PODE

DETERMINAR QUE AESTRATIFICACAO OUA SELECAO EM BASE

EM %ALORES $APROPRIADA

A AMOSTRAGEM EM AUDITORIA PODE SER APLICADAUSANDO TANTO A ABORDAGEM DE AMOSTRAGEM NAO

ESTATISTICA COMO A ESTATISTICA

& &./2&4. &/4&667& &/ 8&

9/66:6;&;4 ;4 92/<47&/;/ 24=:&;/ /6;/ &&./2& 9&2& & 9/9=:&7&/

.& 44 69/ ;4&./2&4. 9/;4 42

=6:6;&;4 / 9&247424 ;4&=;6/26&

PARA DEFINIR UMAAMOSTRA" O

AUDITOR DE%ECONSIDERAR OS

SEGUINTESASPECTOS (ESTA%ANA NBC T 11 QUE

FOI RE%OGADA MASESTA PARTE ESTA NA

DOUTRINA)

OS OBJETI%OS ESPECIFICOS DA AUDITORIA

A POPULACAO DA QUAL SE DESEJA EXTRAIR A AMOSTRA

A ESTRATIFICACAO DA POPULACAO

O TAMAN!O DA AMOSTRA

O RISCO DE AMOSTRAGEM

O ERRO TOLERA%EL

O ERRO ESPERADO

A AMOSTRA DEVE FORNECER UMA INFORMACAO

SUFICIENTE E APROPRIADA

8/16/2019 Aula 05 Amostragem de Auditoria Documentacao de Auditoria Video Aula

http://slidepdf.com/reader/full/aula-05-amostragem-de-auditoria-documentacao-de-auditoria-video-aula 5/20

AMOSTRAGEM - NBC TA 530 ESTRATIFICACAO

AUMENTO DEEFICIENCIA

A EFICIENCIA DA AUDITORIA PODE SER MEL!ORADA SE OAUDITOR ESTRATIFICAR A POPULACAO DIIDINDO-A EM

SUBPOPULACOES DISTINTAS QUE TEN!AM CARACTERISTICASSIMILARES (!A UMA DIMINUICAO DA AMOSTRA SEM

PRECISAR AUMENTAR O RISCO DE AMOSTRAGEM)

REDUCAO DAARIABILIDADE DOS

ITENS

O OBJETIO DA ESTRATIFICACAO $ REDUZIR AARIABILIDADE DOS ITENS DE CADA ESTRATO E" PORTANTO"

PERMITIR QUE O TAMAN!O DA AMOSTRA SEJA REDUZIDOSEM AUMENTAR O RISCO DE AMOSTRAGEM

PROJECAO

OS RESULTADOS DOSPROCEDIMENTOS DE

AUDITORIA APLICADOS A UMAAMOSTRA DE ITENS DENTRODE UM ESTRATO SO PODEMSER PROJETADOS PARA OSITENS QUE COMPOEM ESSE

ESTRATO

A DISTORCAO $ PROJETADAPARA CADA ESTRATO

SEPARADAMENTE

PARA CONCLUIR SOBRE TODA APOPULACAO" DEE

CONSIDERAR TODOS OSESTRATOS JUNTOS

AS DISTORCOESPROJETADAS PARA CADAESTRATO SAO" ENTAO"

COMBINADAS NACONSIDERACAO DO

POSSIEL EFEITO DASDISTORCOES NO TOTAL DASCLASSES DE OPERACOES OU

DO SALDO DA CONTA

300 NF

AMOSTRA 10% > 30

#00 NF

AMOSTRA 10% > #0

300 NF

AMOSTRA 10% > 301000 NF

8/16/2019 Aula 05 Amostragem de Auditoria Documentacao de Auditoria Video Aula

http://slidepdf.com/reader/full/aula-05-amostragem-de-auditoria-documentacao-de-auditoria-video-aula 6/20

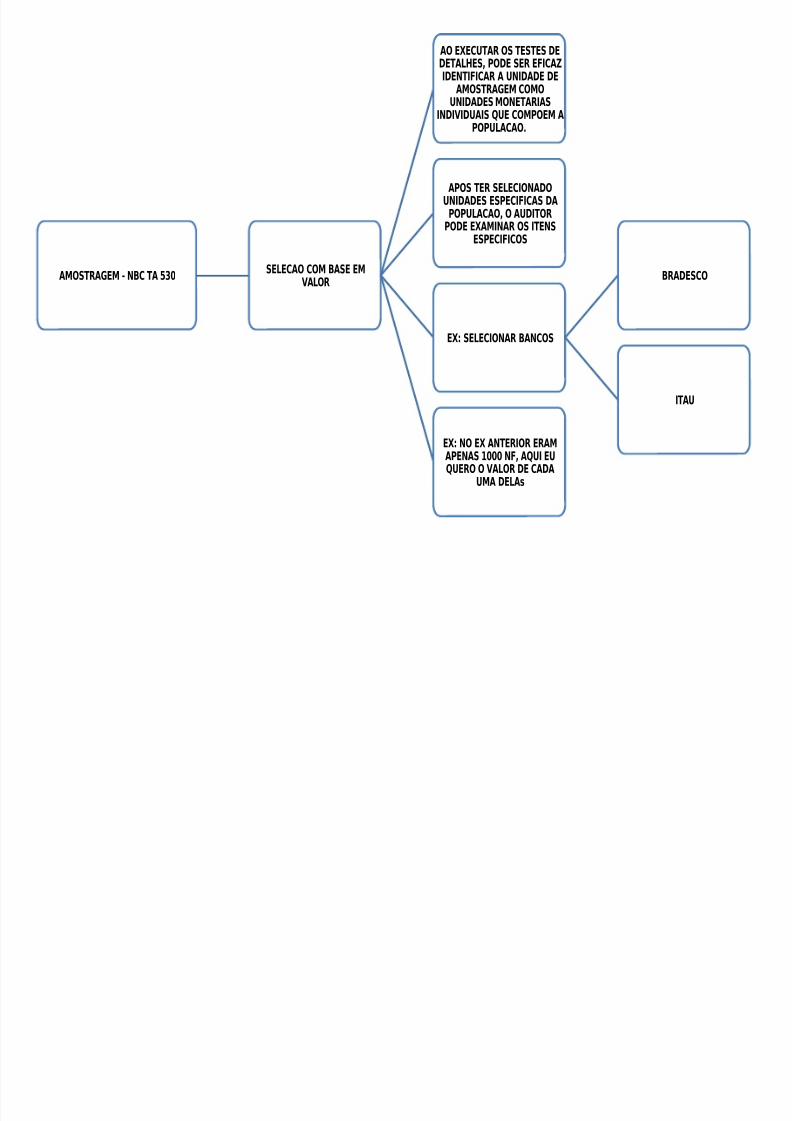

AMOSTRAGEM - NBC TA 530SELECAO COM BASE EM

%ALOR

AO EXECUTAR OS TESTES DEDETAL!ES" PODE SER EFICAZIDENTIFICAR A UNIDADE DE

AMOSTRAGEM COMOUNIDADES MONETARIAS

INDI%IDUAIS QUE COMPOEM APOPULACAO,

APOS TER SELECIONADOUNIDADES ESPECIFICAS DA

POPULACAO" O AUDITORPODE EXAMINAR OS ITENS

ESPECIFICOS

EX SELECIONAR BANCOS

BRADESCO

ITAU

EX NO EX ANTERIOR ERAMAPENAS 1000 NF" AQUI EUQUERO O %ALOR DE CADA

UMA DELA

8/16/2019 Aula 05 Amostragem de Auditoria Documentacao de Auditoria Video Aula

http://slidepdf.com/reader/full/aula-05-amostragem-de-auditoria-documentacao-de-auditoria-video-aula 7/20

AMOSTRAGEM - NBC TA 530 TAMAN!O DA AMOSTRA

O AUDITOR DE%EDETERMINAR O TAMAN!O DAAMOSTRA SUFICIENTE PARA

REDUZIR O RISCO DEAMOSTRAGEM A UM NI%EL

MINIMO ACEITA%EL

NAO TEM COMO SER UMNI%EL ZERO DE RISCO

O NI%EL DE RISCO DE AMOSTRAGEM QUE O AUDITOR ESTA DISPOSTO

A ACEITAR AFETA O TAMAN!O DA AMOSTRA EXIGIDO,

QUANTO MENOR O RISCO QUE O AUDITOR ESTA DISPOSTO AACEITAR" MAIOR DE%E SER O TAMAN!O DA AMOSTRA

RELACAO INVERSA DA TAXA TOLERAVEL DE DESVIO:

é o quanto de Desvio o auditor aceita que a a Amostra

contenha para que ele ainda a julgue representativa.

Portanto se, considerando uma determinada auditoria, ele

decida tolerar uma distorção alta, o tamanho da amostra

pode ser menor já que não há muita necessidade de

precisão para considerar a amostra representativa.

RELACAO DIRETA DA TAXA ESPERADA DE DESVIO: é o

quão falhos o auditor acredita que sejam os controles

internos da entidade auditada. Portanto mesmo que

determinada auditoria não exija alta precisão, se o auditor

8/16/2019 Aula 05 Amostragem de Auditoria Documentacao de Auditoria Video Aula

http://slidepdf.com/reader/full/aula-05-amostragem-de-auditoria-documentacao-de-auditoria-video-aula 8/20

AMOSTRAGEM - NBC TA530

METODOS DESELECAO DA

AMOSTRA

SELECAOALEATORIA?ESTATISTICO?PROBABILIS

TICOS

ASSEGURA QUE TODOS OS ITENS DA POPULACAO TEN!AM A

MESMA POSSIBILIDADE DE SEREM ESCOL!IDOS

EX NO EXCEL !A UMA FUNCAO @ALEATORIA ENTRE@

SELECAOSISTEMATICA OUPOR INTERALO

A SELECAO DO ITEM OCORRE DE MANEIRA EM QUE !AJA SEMPREUM INTERALO CONSTANTE ENTRE CADA ITEM SELECIONADO

EX SELECAO 10%DE UMA

POPUPACAO DE1000 NF (100 DE

AMOSTRA)

QUERO QUE CADA NF SELECINADATERMINE COM NUMERO DOIS (A

ESCOL!A DO DOIS PODE TER SIDOOBTIDA COM A SELECAO ALEATORIA

ENTRE 0-" POR EX,)

TEREMOS"1""3"#"5"""""10"11,

,,

SELECAO AOACASO OU CASUAL

BASEADA NO JULGAMENTO PROFISSIONAL DOAUDITOR

NAO ESTATISTICA

AMOSTRAGEM DEUNIDADE

MONETARIA

$ O TIPO DESELECAO COM

BASE EMALORES" NA

QUAL O TAMAN!O"A SELECAO E

AALIACAO DAAMOSTRA

RESULTAM EMUMA CONCLUSAO

EM ALORESMONETARIOS

NO EXEMPLO DAS NF" O NUMERO EMQUESTAO REPRESENTAM NUMERO DE

UNIDADES (CADA NOTA FISCAL 1" ,,, TEMO SEU ALOR 30,000 MIL" 5,000 MIL,,,)

NESTA FORMA DE SELECAO" ESTOUPREOCUPADO COM O SEU ALOR

MONETARIO

SELECAO DEBLOCO

ENOLE A SELECAO DE UM OU MAIS BLOCOS DE ITENS CONTIGUOSDA POPULACAO, A SELECAO DE BLOCO GERALMENTE NAO PODE SERUSADA EM AMOSTRAGEM DE AUDITORIA PORQUE A MAIORIA DAS

POPULACOES ESTA ESTRUTURADA DE MODO QUE ESSES ITENS EMSEQUENCIA PODEM TER CARACTERISTICAS SEMEL!ANTES ENTRE SI"MAS CARACTERISTICAS DIFERENTES DE OUTROS ITENS DE OUTROS

LUGARES DA POPULACAO

EX SELECAO DE 100 (10%) ENTRE JAN E FE

8/16/2019 Aula 05 Amostragem de Auditoria Documentacao de Auditoria Video Aula

http://slidepdf.com/reader/full/aula-05-amostragem-de-auditoria-documentacao-de-auditoria-video-aula 9/20

AMOSTRAGEM - NBC TA 530

EXECUCAO DEPROCEDIMENTOSDE

AUDITORIA

SE O AUDITOR NAO PUDERAPLICAR OS PROCEDIMENTOSDE AUDITORIA DEFINIDOS OU

PROCEDIMENTOSALTERNATI%OS ADEQUADOS

EM UM ITEM SELECIONADO" OAUDITOR DE%E TRATAR ESSE

ITEM COM

UM DES%IO DE CONTROLEPRE%ISTO" NO CASO DETESTES DE CONTROLES

OU UMA DITORCAO NO CASODE TESTES DE DETAL!ES

EX O AUDITOR PEDE PARA AEMPRESA A NF DE N 51" A

EMPRESA FALA QUE FOIPERDIDA" O AUDITOR DE%E

CONSIDERAR ESSE NOTAINIDONEA

ANALISE DASDISTORCOES

AO ANALISAR OS DES%IOS E AS DISTORCOESIDENTIFICADOS" O AUDITOR TAL%EZ OBSER%EQUE MUITOS TEM UMA CARACTERISTICA EM

COMUM COMO" POR EXEMPLO" O TIPO DEOPERACAO" O LOCAL" LIN!A DE PRODUTO OU

PERIODO DE TEMPO, NESSAS CIRCUNTANCIAS"O AUDITOR PODE DECIDIR IDENTIFICARTODOS OS ITENS DA POPULACAO QUE

TEN!AM A CARACTERISTICA EM COMUM EESTENDER OS PROCEDIMENTOS DE

AUDITORIA PARA ESSES ITENS, ALEM DISSO"ESSES DES%IOS OU DITORCOES PODEM SER

INTENCIONAIS E PODEM INDICAR APOSSIBILIDADE DE FRAUDE

EX EM UMA AMOSTRA DE 100NF" EU IDENTIFIQUEI

DISTORCOES NAS NF DE N

"3"#,,,E TODAS ELASFORAM FEITAS PELOSER%IDOR?FUNCIONARIO JOSE

SIL%A O AUDITOR DE%EDECIDIR MUDAR A AMOSTRA

PARA ANALIZAR TODAS AS NFDA POPULACAO QUE FORAM

FEITAS PELO JOSE SIL%A

8/16/2019 Aula 05 Amostragem de Auditoria Documentacao de Auditoria Video Aula

http://slidepdf.com/reader/full/aula-05-amostragem-de-auditoria-documentacao-de-auditoria-video-aula 10/20

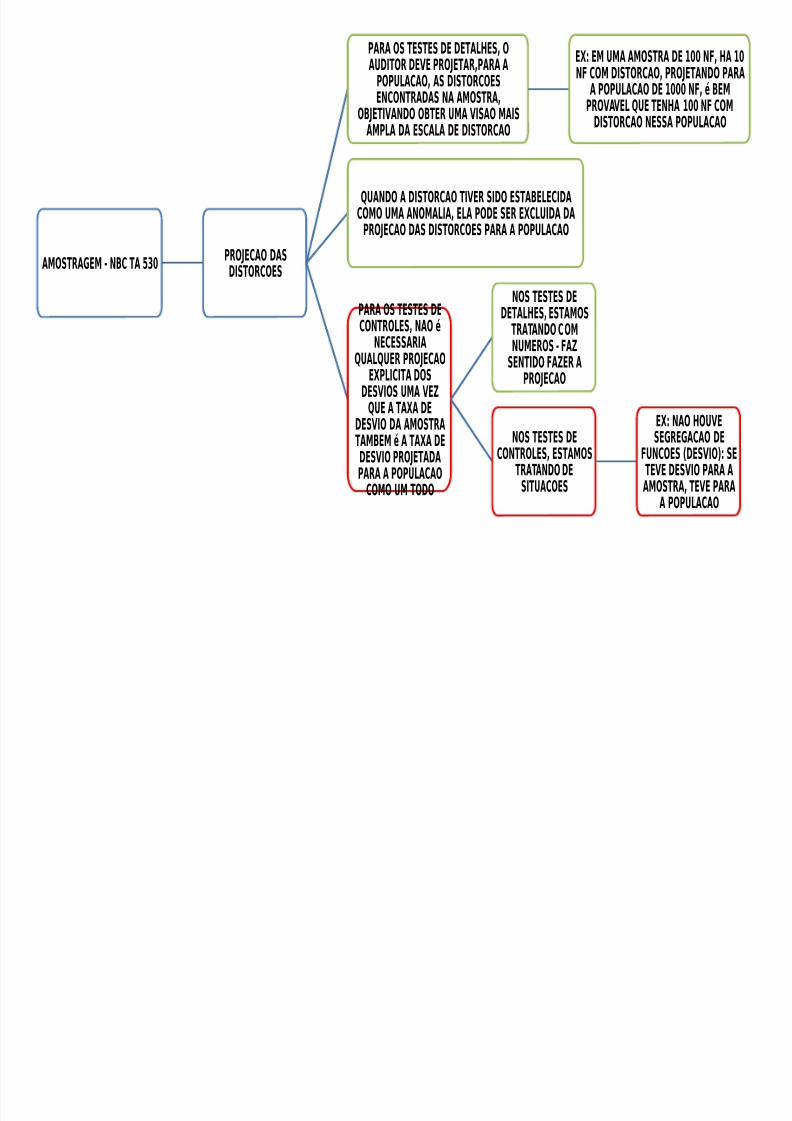

AMOSTRAGEM - NBC TA 530PROJECAO DAS

DISTORCOES

PARA OS TESTES DE DETAL!ES" OAUDITOR DE%E PROJETAR"PARA A

POPULACAO" AS DISTORCOESENCONTRADAS NA AMOSTRA"

OBJETI%ANDO OBTER UMA %ISAO MAISAMPLA DA ESCALA DE DISTORCAO

EX EM UMA AMOSTRA DE 100 NF" !A 10NF COM DISTORCAO" PROJETANDO PARA

A POPULACAO DE 1000 NF" $ BEMPRO%A%EL QUE TEN!A 100 NF COM

DISTORCAO NESSA POPULACAO

QUANDO A DISTORCAO TI%ER SIDO ESTABELECIDACOMO UMA ANOMALIA" ELA PODE SER EXCLUIDA DA

PROJECAO DAS DISTORCOES PARA A POPULACAO

PARA OS TESTES DECONTROLES" NAO $

NECESSARIAQUALQUER PROJECAO

EXPLICITA DOSDES%IOS UMA %EZ

QUE A TAXA DEDES%IO DA AMOSTRATAMBEM $ A TAXA DEDES%IO PROJETADAPARA A POPULACAO

COMO UM TODO

NOS TESTES DEDETAL!ES" ESTAMOS

TRATANDO COMNUMEROS - FAZ

SENTIDO FAZER APROJECAO

NOS TESTES DECONTROLES" ESTAMOS

TRATANDO DESITUACOES

EX NAO !OU%ESEGREGACAO DE

FUNCOES (DES%IO) SETE%E DES%IO PARA AAMOSTRA" TE%E PARA

A POPULACAO

8/16/2019 Aula 05 Amostragem de Auditoria Documentacao de Auditoria Video Aula

http://slidepdf.com/reader/full/aula-05-amostragem-de-auditoria-documentacao-de-auditoria-video-aula 11/20

AMOSTRAGEM- NBC TA 530

AALIACAODOS

RESULTADOS DA

AMOSTRA

SAO OS TESTESDE CONTROLE

SE AMOSTRA $FAL!A A

AMOSTRA DEESER AUMENTADA

SAOS OS TESTESDE DETAL!ES

(TESTESSUBSTANTIOS)

SE AMOSTRA $FAL!A A

AMOSTRA DEESER AUMENTADA

DETERMINANDOO TAMAN!O DA

AMOSTRA

TAMAN!O DAAMOSTRA >

FATOR DECONFIANCA ?

TAXA TOLERAELDE DESIO

QUANTO MAIORO FATOR DECONFIANA

MAIOR DEERASER O TAMAN!ODA AMOSTRA

QUANDO MAIORA TAXA

TOLERAEL DEDESIO

MENOR DEERASER O TAMAN!O

DA AMOSTRA

NAO CONFUNDIR FATOR DE

CONFIANCA COM FATO DE

CONFIABILIDADE :

FATOR DE CONFIABILIDADE é

INVERSAMENTE PROPORCIONAL AO

TAMANHO DA AMOSTRA: QUANTOMAIOR FOR A CONFIANCA DO

AUDITOR NOS CONTROLES

INTERNOS DA EMPRESA, MENOR

SERA A QUANTIDADE DE TESTES A

SEREM APLICADOS E MENOS PODE

SER O TAMANHO DA AMOSTRA

8/16/2019 Aula 05 Amostragem de Auditoria Documentacao de Auditoria Video Aula

http://slidepdf.com/reader/full/aula-05-amostragem-de-auditoria-documentacao-de-auditoria-video-aula 12/20

AMOSTRAGEM - NBC TA 530ANALISES POSSI%EIS DE SE FAZERSOBRE OS TESTES DE CONTROLE

NA AMOSTRA

8/16/2019 Aula 05 Amostragem de Auditoria Documentacao de Auditoria Video Aula

http://slidepdf.com/reader/full/aula-05-amostragem-de-auditoria-documentacao-de-auditoria-video-aula 13/20

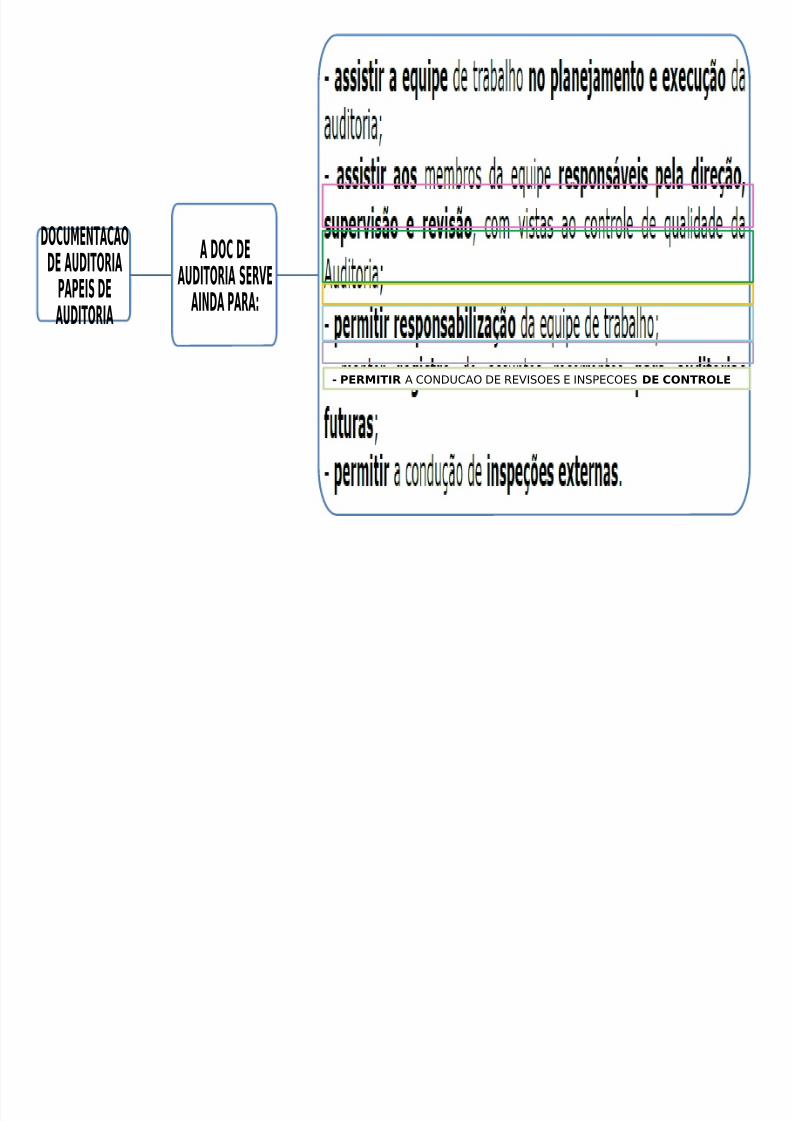

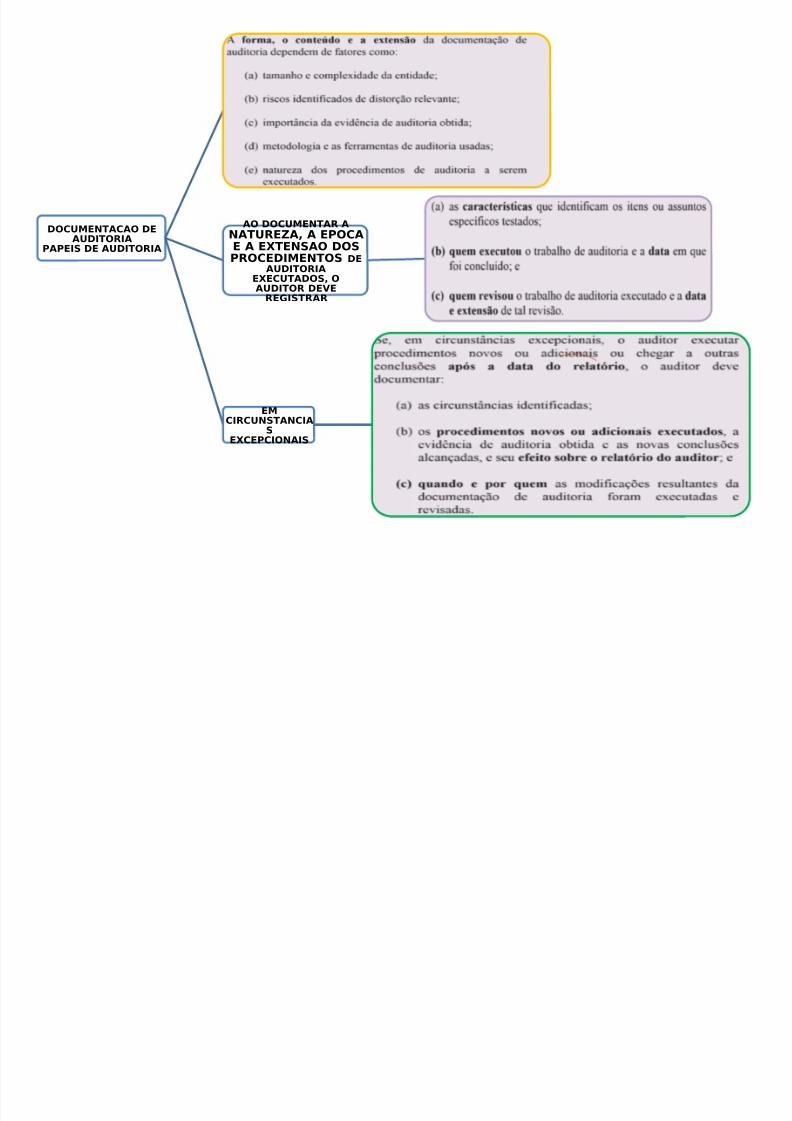

DOCUMENTACAO DEAUDITORIA

PAPEIS DE AUDITORIA

ADOCUMENTA

CAO DE

AUDITORIAFORNECE

ATENCAO

AS EIDENCIAS DE AUDITORIA

SAO REGISTRADAS NOS PAPEIS

DE AUDITORIA E NAO NO

RELATORIO DE AUDITORIA QUE

CONTEM A OPINIAO DO AUDITOR,

OS PAPEIS DE TRABAL!O

CONSTITUEM DOCUMENTOS E

REGISTROS DOS FATOS"

INFORMACOES E PROAS"

OBTIDOS NO CURSO DA

AUDITORIA A FIM DE DAR

SUPORTE à SUA OPINIAO"

CRITICAS" SUGESTOES

OBJETIO GLOBAL EMITIR

8/16/2019 Aula 05 Amostragem de Auditoria Documentacao de Auditoria Video Aula

http://slidepdf.com/reader/full/aula-05-amostragem-de-auditoria-documentacao-de-auditoria-video-aula 14/20

8/16/2019 Aula 05 Amostragem de Auditoria Documentacao de Auditoria Video Aula

http://slidepdf.com/reader/full/aula-05-amostragem-de-auditoria-documentacao-de-auditoria-video-aula 15/20

DOCUMENTACAO DE

AUDITORIAPAPEIS DEAUDITORIA

OBJETI%O DOAUDITOR

ALEM DISSO

8/16/2019 Aula 05 Amostragem de Auditoria Documentacao de Auditoria Video Aula

http://slidepdf.com/reader/full/aula-05-amostragem-de-auditoria-documentacao-de-auditoria-video-aula 16/20

DOCUMENTACAO DEAUDITORIA

PAPEIS DE AUDITORIA

AO DOCUMENTAR ANATUREZA" A EPOCAE A EXTENSAO DOSPROCEDIMENTOS DE

AUDITORIA

EXECUTADOS" OAUDITOR DEE

REGISTRAR

EMCIRCUNSTANCIA

SEXCEPCIONAIS

8/16/2019 Aula 05 Amostragem de Auditoria Documentacao de Auditoria Video Aula

http://slidepdf.com/reader/full/aula-05-amostragem-de-auditoria-documentacao-de-auditoria-video-aula 17/20

DOCUMENTACAO DE

AUDITORIAPAPEIS DE AUDITORIA

EXEMPLOS DEDOCUMENTACAO DE

AUDITORIA

CLASSIFICA

CAO

8/16/2019 Aula 05 Amostragem de Auditoria Documentacao de Auditoria Video Aula

http://slidepdf.com/reader/full/aula-05-amostragem-de-auditoria-documentacao-de-auditoria-video-aula 18/20

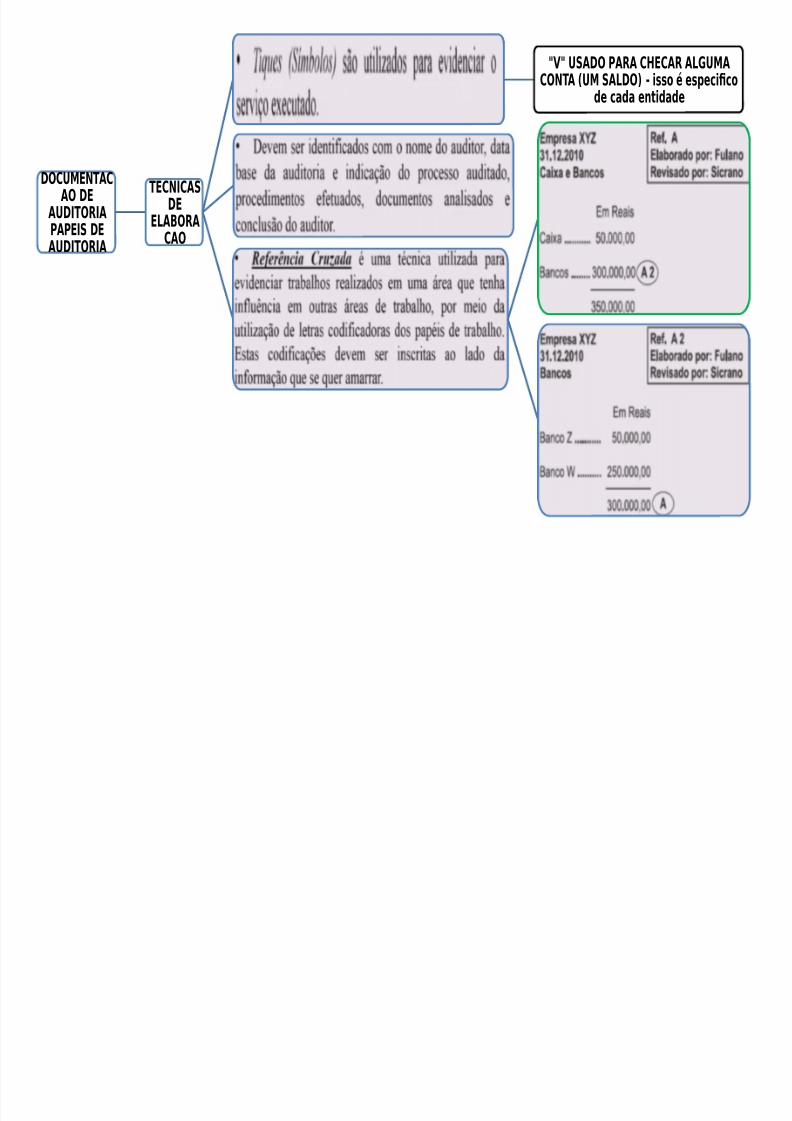

DOCUMENTACAO DE

AUDITORIAPAPEIS DEAUDITORIA

TECNICASDE

ELABORACAO

@%@ USADO PARA C!ECAR ALGUMACONTA (UM SALDO) - 600/ $ 409476H7/

;4 7&;& 4516;&;4

8/16/2019 Aula 05 Amostragem de Auditoria Documentacao de Auditoria Video Aula

http://slidepdf.com/reader/full/aula-05-amostragem-de-auditoria-documentacao-de-auditoria-video-aula 19/20

DOCUMENTACAODE AUDITORIA

PAPEIS DE

AUDITORIA

SIGILO

O AUDITOR INDEPENDENTESOMENTE DE%E DI%ULGAR AOS

DEMAIS TERCEIROS (EXACIONISTAS) INFORMACOES

SOBRE A ENTIDADE AUDITADA

OU SOBRE O TRABAL!O PORELE REALIZADO

CASO SEJAAUTORIZADO PELA

ADMINISTRACAO DAENTIDADE COM

PODERES PARATANTO

PORESCRITO

A DOCUMENTACAODE AUDITORIA $ DEPROPRIEDADE DO

AUDITOR QUE PODEDISPONIBILIZAR

COPIAS AO SEUCRITERIO

A EMPRESAAUDITADA NAO PODEEXIGIR DO AUDITOR

O FORNECIMENTO DADOCUMENTACAO

A EMPRESAAUDITADA PODE

SOLICITAR

$ O AUDITOR QUE %AIDECIDIR SE

DISPONIBILIZA OUNAO

8/16/2019 Aula 05 Amostragem de Auditoria Documentacao de Auditoria Video Aula

http://slidepdf.com/reader/full/aula-05-amostragem-de-auditoria-documentacao-de-auditoria-video-aula 20/20

DOCUMENTACAO DE

AUDITORIAPAPEIS DEAUDITORIA

ARQUIAMEN

TO

de modo

TEMPESTI

VO

A CONCLUSAODA MONTAGEMNAO ENOLEEXECUCAO DE

NOOSPROCEDIMENT

OS DEAUDITORIA"NEM NOAS

CONCLUSOES

$ O PERIODODE GUARDA