arus kas lanjutan Modul 10 B.ppt

66

-

Upload

agustinusdwisusanto -

Category

Documents

-

view

22 -

download

0

Transcript of arus kas lanjutan Modul 10 B.ppt

Laporan arus kas . Sumber-sumber dan penggunaan dana - metode . Rekonsiliasi kas awal dan akhir . Analisis jangka panjang dan jangka pendek . Standar pelaporan keuangan

But when times are bad and the breath of fear has already chilled the markets, the banker must be cautious, conservative, and severe. His busi ness has been aptly compared to that of a man who stands ready to lend umbrellas when it is fine and demand them back when it starts to ram. SIR GEOFFREY CROWTHER (1907-1972)

LAPORAN ARUS KAS

Laporan arus kas melengkapi sekumpulan laporan. Perusahaan yang diterbitkan. Tujuannya adalah untuk menelusuri dana yang melalui perusahaan. Arus dana Ini mengidentifikasikan ke mana kas keluar dan dari mana kas tersebut berasal serta merupakan alat yang sangat berguna untuk menjelaskan pergerakan dari berbagai rasio likuiditas.

Ada beberapa orang yang berpendapat bahwa laporan arus kas lebih dapat diandalkan dan kurang dapat dimanipulasi dibandingkan dengan laporan laba rugi.

Banyak pergerakan kas operasi yang tidak muncul dalam laporan laba rugi. Salah satu alasannya adalah bahwa laporan laba-rugi menggunakan konsep akrual untuk menyesuaikan arus kas perusahaan dengan membandingkan pendapatan yang dihasilkan dan biaya yang dikeluarkan selama periode tertentu.

Meskipun sangat penting untuk dapat mengidentifikasi pendapatan dan beban sebenarnya, namun penyesuaian-penyesuaian ini kadangkala menyembunyikan aspek-aspek penting dari kegiatan perusahaan.

Di masa lalu, laporan arus kas disajikan dalam berbagai format, tetapi sekarang laporan ini telah distandarisasi ke dalam format yang lebih sederhana seperti ditampilkan pada Gambar 6.

Aturan yang berhubungan dengan arus kas sangatlah sederhaha. Setiap kali Perusahaan mengeluarkan cek. terjadi arus kas keluar. Ketika cek itu diterima, terjadi arus kas masuk. ini hanya merupakan aturan, dan kesederhanaannya berarti bahwa arus kas sulit menemukan Mekanisme untuk menyembunyikan kenyataan yang tidak menyenangkan mengenai kegiatan perusahaan.

Akan tetapi, terlepas dari kesederhanaannya, laporan arus kas tidak dapat menggantikan laporan laba-rugi. Laporan laba-rugi secara tepat memisah kan antara kas yang dibayarkan untuk listrik yang dipakai bulan lalu dan kas yang dibayarkan untuk sewa gedung yang akan digunakan oleh perusahaan selama 20 tahun ke depan.Tulisan ini akan menelusuri logika dari laporan arus kas dan bagaimana laporan ini dapat berguna bagi manajemen.

SUMBER-SUMBER DAN PENGGUNAAN DANA- METODE

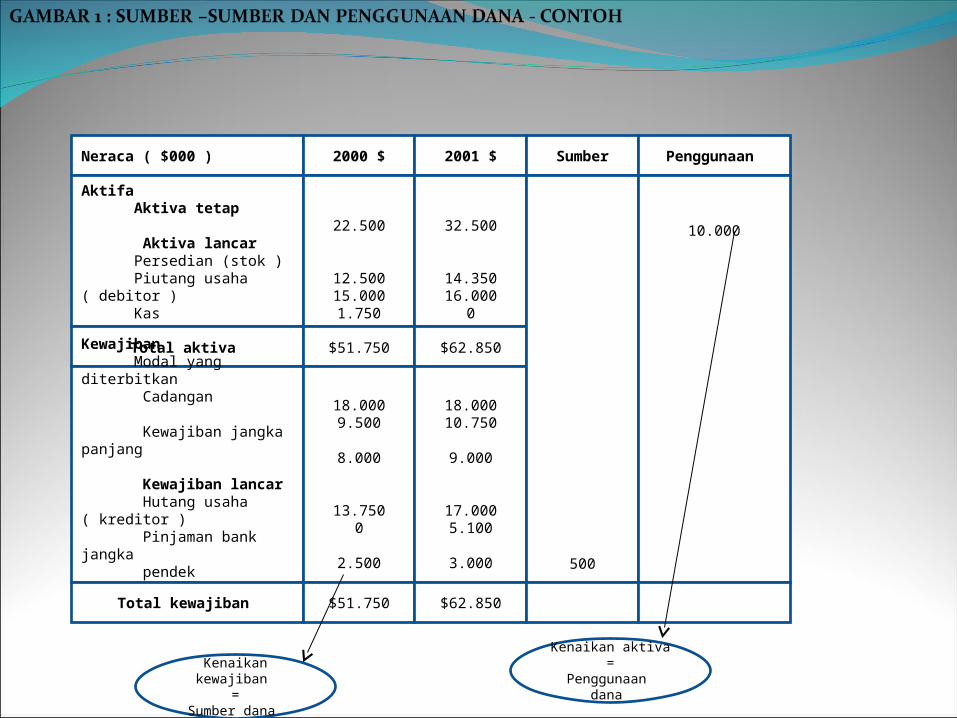

Untuk mendapatkan data yang dibutuhkan dalam rangka menyusun laporan arus kas, kita akan membahas sumber-sumber dan penggunaan dana. Mekanismenya sangat mudah untuk dipahami dan diperlihatkan dalam Gambar 1.

Dalam Gambar .1 ditampilkan suatu neraca sederhana untuk tahun 2000 dan 2001. Neraca ini disusun dalam kolom vertikal untuk memudahkan perbandingan antara kedua tahun itu. Aktiva berada di bagian atas dan kewajiban berada di bagian bawahnya. Pada sisi kanan neraca, ditambahkan dua kolom ekstra yaitu "Sumber" dan "Penggunaan."

Neraca ( $000 ) 2000 $ 2001 $ Sumber Penggunaan

Aktifa Aktiva tetap

Aktiva lancar Persedian (stok ) Piutang usaha ( debitor ) Kas

22.500

12.50015.0001.750

32.500

14.35016.000

0

Total aktiva $51.750 $62.850

Kewajiban Modal yang diterbitkan Cadangan Kewajiban jangka panjang Kewajiban lancar Hutang usaha ( kreditor ) Pinjaman bank jangka pendek Hutang pajak berjalan

18.0009.500

8.000

13.7500

2.500

18.00010.750

9.000

17.0005.100

3.000 500

10.000

Total kewajiban $51.750 $62.850

Kenaikan kewajiban

=Sumber dana

Kenaikan aktiva =

Penggunaan dana

Ayat jurnal akan dibuat pada salah satu kolom ini atas setiap perubahan yang terjadi dalam pos-pos neraca. Jika perubahan menyebabkan arus kas keluar, maka ayat jurnal akan dimasukkan dalam kolom "Penggunaan.“ Untuk arus kas masuk, ayat jurnal akan dibuat dalam kolom "Sumber."Dua ayat jurnal yang diilustrasikan adalah:1 Aktiva tetap $10.000 Penggunaan dana 2 Pajak $500 Sumber dana

Logika dari ayat jurnal pertama sangatlah jelas. Aktiva tetap telah meningkat dari $22.500 menjadi $32.500. Karena itu, perusahaan harus mengeluarkan cek senilai $10.000. (Untuk tujuan implementasi ini, kita mengabaikan revaluasi dan penyusutan.)

Ayat jurnal kedua kurang begitu jelas. Jumlah yang ditampilkan di bawah judul "Pajak" telah meningkat dari $2.500 menjadi $3.000. Bagaimana kenaikan pajak ini dapat menjadi sumber dana? Jawabannya adalah bahwa jumlah pajak sebesar $3.000 diperlihatkan sebagai kewajiban yang belum dibayar dalam neraca penutupan.

Sekarang perusahaan memiliki kelebihan penggunaan uang pemerintah sebesar $500 dibandingkan satu tahun yang lalu, sehingga untuk saat ini dianggap sebagai sumber dana. Kewajiban ini harus dibayar pada saat jatuh tempo. Kewajiban ini kemudian akan dihapus dari neraca dan dicatat sebagai penggunaan dana.

Aturan Penyusunan Laporan yang lengkap ditampilkan pada Gambar 2. Seluruh perubahan dalam nilai-nilai neraca telah diidentifikasi dan diklasifikasikan sebagai sumber atau penggunaan. Total sumber harus sesuai dengan total penggunaan. Hal inilah yang selalu menjadi masalah.

Pada awalnya, kita dapat menemui kesulitan untuk membedakan sumber dana dari penggunaan dana dan mencantumkan pos-pos itu ke daIam kolom yang salah. Untungnya, ada aturan yang membuat klasifikasi ini menjadi mudah:

Kenaikan PenurunanAktiva Penggunaan SumberKewajiban Sumber Penggunaan

Neraca ( $000 ) 2000 $ 2001 $ Sumber Penggunaan

Aktifa Aktiva tetap

Aktiva lancar Persedian (stok ) Piutang usaha ( debitor ) Kas

22.500

12.50015.0001.750

32.500

14.35016.000

0

Total aktiva $51.750 $62.850

Kewajiban Modal yang diterbitkan Cadangan Kewajiban jangka panjang Kewajiban lancar Hutang usaha ( kreditor ) Pinjaman bank jangka pendek Hutang pajak berjalan

18.0009.500

8.000

13.7500

2.500

18.00010.750

9.000

17.0005.100

3.000

1.750

1.250

1.000

3.2505.100

500

10.000

1.8501.000

Total kewajiban $51.750 $62.850 $12.850 $12.850

Pergerakan tersembunyi Angka ini memberikan perubahan bersih dalam aktiva tetap . Perubahan ini mungkin menyembunyikan beban penyusutan dengan angka yang jauh lebih besar untuk iventasi baru . Misalnya ,jika penyusutan sebesar $ 2.500 telah dibebankan dalam suatu periode ,maka total investasi baru adalah $12.500

Oleh karena itu, guna menyelesaikan laporan ini, Anda hanya perlu mengidentifikasi perubahan nilai item neraca dan jawaban atas pertanyaan berikut: "Apakah item tersebut merupakan suatu aktiva atau kewajiban?” ''Apakah nilai dari item tersebut naik atau turun?"kemudian secara otomatis item tersebut dicantumkan ke dalam kolom yang benar.

Ilustrasi di atas menggambarkan suatu teknik dalam mentranslasi seluruh perubahan neraca ke dalam pergerakan dana yang berhubungan. Pembaca akan menghargai metode ini karena dalam kenyataannya metode ini tidak mengidentifikasi seluruh pembayaran kas dan seluruh penerimaan kas.

Apa yang dilakukan hanyalah menelusuri pergerakan aktiva dan kewajiban yang akan mempengaruhi posisi kas perusahaan. Metode yang diperlihatkan itu disebut sebagai "metode tidak langsung."*

Pergerakan tersembunyiKehati-hatian sangat dibutuhkan di sini. Metode tidak langsung hanya menyoroti pergerakan bersih dalam nilai-nilai neraca. Tentu saja, perubahan bersih dapat berasal dari dua pergerakan berlawanan yang sebagian saling menghapuskan. Laporan arus kas yang lengkap harus melibatkan item-item tersebut.

Bahkan lebih penting lagi, beberapa pergerakan dalam nilai-nilai neraca tidak meningkatkan arus kas misalnya, revaluasi aktiva tetap (lihat Lampiran 1). Barangkali perlu untuk mencari tahu apakah ada pergerakan tersembunyi atau non-kas. Tanpa memperhatikan batasan-batasan ini, metode yang digambarkan di sini merupakan alat analisis yang sangat berguna.

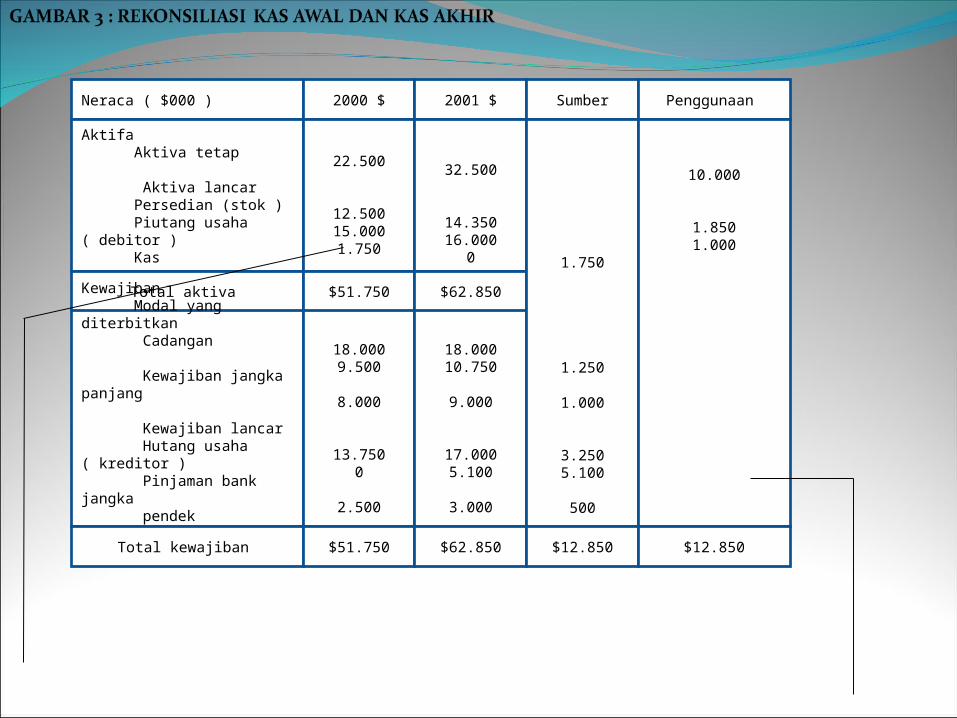

REKONSILIASI KAS AWAL DAN KAS AKHIR

Setelah sumber dan penggunaan diidentifikasi serta direkonsiliasi, kita dapat menggunakan berbagai tata letak atau susunan laporan arus kas untuk menggambarkan perhatian manajemen terhadap masalah-masalah tertentu.

Sebagai contoh, posisi kas perusahaan dapat merosot walaupun laba yang tinggi telah dicapai. Untuk menjelaskan mengapa demikian kita dapat menggunakan sebuah bentuk yang akan merekonsiliasi kas awal dan akhir dengan arus kas bersih selama periode tertentu. Bentuk ini akan memperlihatkan: saldo kas awal, arus kas keluar per item, arus kas masuk per item, saldo kas akhir.

Susunan atau tata letak yang ditampilkan pada Gambar .3 mengilustrasikan rekonsiliasi seperti itu.( Catatan: Saldo kas dapat bernilai positif atau negatif Posisi positif dicapai jika ada aktiva kas, sementara posisi negatif diperlihatkan sebagai pinjaman bank jangka pendek. )

* Seseorang kadang-kadang melihat bentuk "pembayaran dan penerimaan" dari laporan kas yang memberikan ikhtisar tentang seluruh cek yang dibayar dan diterima. Laporan semacam ini hanya memiliki sedikit nilai analitis dan tidak begitu penting untuk tujuan pengendalian.

Neraca ( $000 ) 2000 $ 2001 $ Sumber Penggunaan

Aktifa Aktiva tetap

Aktiva lancar Persedian (stok ) Piutang usaha ( debitor ) Kas

22.500

12.50015.0001.750

32.500

14.35016.000

0

Total aktiva $51.750 $62.850

Kewajiban Modal yang diterbitkan Cadangan Kewajiban jangka panjang Kewajiban lancar Hutang usaha ( kreditor ) Pinjaman bank jangka pendek Hutang pajak berjalan

18.0009.500

8.000

13.7500

2.500

18.00010.750

9.000

17.0005.100

3.000

1.750

1.250

1.000

3.2505.100

500

10.000

1.8501.000

Total kewajiban $51.750 $62.850 $12.850 $12.850

( A ) Posisi Kas Awal

Kas keluar Aktiva tetap ( 10.000) Persediaan ( 1.850 ) Piutang usaha (1.000 )

( B ) Total kas keluar ( $ 12.850 ) Kas masuk ( sumber ) Cadangan 1.250 Kewajiban jangka penjang 1.000 Hutang usaha 3.250 Hutang pajak berjalan 500

( C ) Total kas masuk $6.000

( D ) Arus kas bersih ( C – B )

Posisi kas akhir ( A – D )

$ 1.750

( $ 6.850 )

( $ 5.100 )

Berbagai item dapat diambil langsung dari laporan "sumber /penggunaan“ (lihat Garnbar 2). Item-item "kas keluar" diambil dari kolom "penggunaan" sementara "kas masuk" dari kolom "sumber.”

Terdapat satu pengecualian atas aturan ini: pergerakan dalam "kas" dan "pinjaman jangka pendek" tidak dicantumkan karena kedua pos itu tercantum dalam posisi "kas awal dan akhir." Total kas keluar sejumlah: $12.850 (negatif) Total kas masuk sejumlah: $6.000 (positif) Arus kas bersih adalah selisihnya: -$6.850 (negatif)

Arus kas bersih ini, yang ditambahkan ke jumlah kas awal sebesar $1.750 (positif) menghasilkan posisi kas akhir sebesar $5.100 (negatif).

Laporan ini secara jelas mengidentifikasi pergerakan penting dalam posisi kas. Bahkan pemeriksaan sekilas atas laporan itu memperlihatkan alasan terjadinya arus kas yang negatif( Perusahaan telah membelanjakan dana sebesar $10.000 untuk membeli aktiva tetap). Jumlah yang relatif besar ini tidak dapat ditutup oleh arus kas masuk berjumlah besar lainnya. Jadi aktiva telah dibeli dari kas untuk operasi sehari-hari.

Arus kas bersih yang negatif juga menjelaskan mengapa "rasio lancar" turun dari 1,8 menjadi 1,2 kali, dan rasio "hutang terhadap total aktiva" perusahaan meningkat dari 47 persen menjadi 54 persen.Masalah ini akan dibahas lebih lanjut dalam bagian berikutnya.

ANALISIS JANGKA PANJANG DAN JANGKA PENDEK

Informasi yang terdapat dalam Garnbar 3 menambah pengetahuan mengenai kegiatan perusahaan, yang harus kita ambil dari neraca serta laporan laba-rugi. Susunan lain dari data arus kas dapat memberikan informasi lebih banyak lagi.

Pada Garnbar 4, data awal yang sama telah diletakkan dalam lokasi yang akan membedakan antara sumber "jangka panjang" dan "jangka pendek" di satu sisi, serta penggunaan "jangka panjang" dan "jangka pendek" di sisi lainnya (lihat kembali slide di mana bagian "jangka panjang" dan "jangka pendek" dari neraca diidentifikasi).

Setiap item pada kolom "Sumber" telah diletakkan dalam kotak "jangka panjang" atau "jangka pendek" yang tepat. Hal yang sama juga dilakukan untuk semua item dalam kolom "Penggunaan." Kotak itu lalu dijumlahkan untuk memberikan empat nilai penting sebagai perbandingan.

Neraca ( $000 ) 2000 $ 2001 $ Sumber Penggunaan

Aktifa Aktiva tetap

Aktiva lancar Persedian (stok ) Piutang usaha ( debitor ) Kas

22.500

12.50015.0001.750

32.500

14.35016.000

0

Total aktiva $51.750 $62.850

Kewajiban Modal yang diterbitkan Cadangan Kewajiban jangka panjang Kewajiban lancar Hutang usaha ( kreditor ) Pinjaman bank jangka pendek Hutang pajak berjalan

18.0009.500

8.000

13.7500

2.500

18.00010.750

9.000

17.0005.100

3.000

1.750

1.250

1.000

3.2505.100

500

10.000

1.8501.000

Total kewajiban $51.750 $62.850 $12.850 $12.850

$Cadangan 1.250Kewajiban Jangka Panjang 1.000

2.250

$Aktiva tetap 10.000

Pinjaman Bank 5.100Hutang usaha

3.250 Pajak berjalan 500Kas 1.750

Persediaan 1.850Piutang usaha 1.000

10.000

10.600

2.850

12.850

12.850

Pengeluaran utama berlangsung dalam kotak "Penggunaan Jangka Panjang." Di sini kita akan mengidentifikasi pembelian aktiva tetap yang besar senilai $10.000.

Kotak "Sumber Jangka Panjang" yang berhubungan menampilkan angka $2.250. Jumlah total kas jangka panjang yang diterima perusahaan melalui "Cadangan" dan "Kewajiban jangka panjang" jauh di bawah pengeluaran jangka pendek untuk aktiva tetap.

Karena "sumber" dan "penggunaan" harus seimbang, maka defisit di atas harus disesuaikan dengan kotak "Sumber Jangka Pendek." Kita melihat bahwa hal ini memang merupakan bagian terbesar dari arus kas masuk yang berada di kotak jangka pendek.

Sebagian besar uang yang masuk ke dalam perusahaan berasal dari "hutang usaha" dan "overdraft bank", yang beberapa di antaranya akan jatuh tempo dan dibayar dalam waktu 12 bulan. Perusahaan telah menggunakan sumber jangka pendek untuk mendanai pembelian aktiva jangka panjang.

Susunan arus kas ini menyoroti fakta bahwa "kewajiban lancar" meningkat lebih besar dari pada "aktiva lancar" sehingga menimbulkan kemerosotan yang telah kita lihat dalam "rasio lancar."

"Rasio hutang terhadap total aktiva" juga merosot selama periode 2000-2001. Hal ini akan dianalisis secara lebih terinci dalam bagian berikut.

Strategi jangka panjang dan jangka pendekDalam Gambar 5, kotak jangka panjang dan jangka pendek adalah sama dengan yang ada pada Gambar 4,tetapi rinciannya telah dihilangkan sehingga hanya nilai total setiap bagian saja yang disajikan. Tanda panah menunjukkan pergerakan dana. Salah satu pergerakan terbesar dari dana perusahaan selama periode 2000-2001 adalah peningkatan sebesar $7.750 dalam jangka pendek dan yang diinvestasikan dalam jangka panJang.

Masalah yang berkaitan dengan strategi ini adalah bahwa dana jangka pendek harus dibayarkan kembali secara cepat, tetapi dana tersebut tidak dapat ditarik dari investasi untuk memenuhi pembayaran kembali ini. Karena itu, harus ditemukan sumber dana baru untuk melakukan pembayaran tersebut.

Kondisi ini dapat memburuk sampai tingkatan di mana perusahaan tidak akan mampu mendapatkan uang baru dan kemudian dapat menimbulkan krisis keuangan. Gambar ini mengidentifikasi pergerakan dana yang penuh dengan risiko.

$ 2.250

$10.000

$ 10.600

$ 2.850

$ 12.850

$ 12.850

$ 7.750

$ 2.850

Catatan:Pergerakan dana paling signifikan yang digambarkan di atas adalah kenaikan sebesar $7.750 dalam kotak sumber jangka pendek dan yang diinvestasikan dalam kotak penggunaan jangka panjang.Ketika perusahaan meningkatkan dana jangka pendek dan menginvestasikannya dalam jangka panjang, hal itu akan meningkatkan risiko kebangkrutan.

Catatan:Selama periode jangka panjang,

kita berharap dapat melihat pola kas sebagaimana digambarkan di atas, dengan unsur-unsur berikut:(1) investasi jangka panjang dibiayai dari sumber jangka panjang(2) investasi jangka pendek dibiayai dari sumber jangka pendek(3) beberapa investasi jangka panjang diinvestasikan dalam aktiva jangka pendek.

Alasan untuk item (3) adalah bahwa modal kerja perlu ditingkatkan seiring dengan pertumbuhan perusahaan. Dana untuk memenuhi persyaratan ini harus diambil dari sumber jangka panjang.

Prinsip keuangan yang telah dikenal luas adalah bahwa dana untuk penggunaan jangka panjang berasal dari sumber jangka panjang prinsip penandingan (matching principle). Penggunaan jangka pendek sebagian besar dapat dibiayai dari sumber jangka pendek, tetapi tidak sepenuhnya seperti yang kita lihat.

Prinsip keuangan kedua adalah bahwa dana baru yang masuk ke dalam perusahaan harus dibiayai dalam proporsi "rasio hutang terhadap ekuitas" yang sesuai.

Sebagai contoh, jika perusahaan memiliki rasio hutang sebesar 60 persen terhadap ekuitas sebesar 40 persen, maka kita dapat mengharapkan dana baru untuk mencerminkan perkiraan bautan ini. Akan tetapi, dalam contoh ini dana tersebut terdiri dari 90 persen hutang ($11.600 termasuk LTL) dan 10 persen ekuitas ($1.250).

Tingginya tingkat hutang dalam dana baru ini, yang meningkat dari 47 persen menjadi 54 persen telah merusak "rasio hutang terhadap ekuitas" perusahaan.

Prinsip ketiga yang sebaiknya diterapkan adalah bahwa total dari kedua kotak jangka pendek harus menunjukkan hubungan yang sama sebagai "aktiva lancar" dengan "kewajiban lancar" dalam neraca pembuka.

Hal seperti itu harus dilakukan jika kita ingin mempertahankan "rasio lancar" yang ada. Dalam contoh ini kotak sumber jangka pendek harus memiliki total yang sedikit melebihi 50 persen dari kotak penggunaan jangka pendek. Dalam kenyataannya, total kotak tersebut hampir mencapai 400 persen.

Analisis yang dilakukan menunjukkan bahwa perusahaan telah melanggar ketiga prinsip manajemen arus kas.

STANDAR PELAPORAN KEUANGAN Dalam tahun-tahun terakhir, terdapat sejumlah situasi yang harus dipublikasikan secara luas. Situasi semacam ini muncul setelah laporan keuangan yang telah diaudit sepenuhnya dan telah dipublikasikan tidak menyediakan informasi yang memuaskan kepada para investor atau bankir yang terlibat. Kecaman telah dilontarkan atas standar pelaporan yang ada ini.

Bahan baku

Barang dlm proses

Barang jadi

Piutang usaha

Hutang usaha

KAS

Tenaga kerja /beban

Laba operasi

Penyusutan

Bunga

Pajak

Dividen

Pembelian aktiva tetap

Pelepasan aktiva tetap

Menerbitkan ekuitas baru

Meningkatkan kewajiban jangka panjangPembayaran kewajiban jangka panjang

Kas dikurangi pinjaman jangka pendek

Kas dikurangi pinjaman jangka pendek

Sebagai akibatnya, Financial Accounting Standards Boards (FASB) dari berbagai negara maju telah meningkatkan upayanya untuk memberlakukan standar pelaporan yang lebih ketat. Laporan arus kas merupakan salah satu laporan yang menerima perhatian seperti itu.

Frase seperti: "untuk memberikan para pengguna informasi tentang likuiditas, kelangsungan hidup dan penyesuaian keuangan dari entitas bersangkutan,"; "peningkatan pemahaman atas pelaporan mekanisme menghasilkan kas atau absorpsi kas entitas,"; "dasar penilaian arus kas masa depan," akan menambah arti penting dari tujuan yang ingin dicapai.

Standar ini mendapat tekanan yang besar untuk mengidentifikasi komponen-komponen terpisah berikut dari arus kas dan ekuivalennya: aktivitas operasi jasa keuangan dan perpajakan aktivitas investasi aktivitas pembiayaan.

Lebih lanjut, komponen tersebut membutuhkan rekonsiliasi angka-angka yang memperlihatkan laba operasi dan arus kas operasi, serta total yang menunjukkan arus kas masuk atau arus kas keluar bersih sebelum pembiayaan.Gambar 6 mengidentifikasi judul-judul utama tetapi mengabaikan sebagian besar rincian untuk tujuan penyederhanaan.

Terminologi dalam Standar Pelaporan itu akan digunakan secara luas pada ruang direksi dan rapat manajemen selama tahun-tahun mendatang.Sangatlah penting bagi para manajer untuk memahami terminologi ini dan memahami signifikansi dari berbagai komponen arus kas.

Laporan sumber dan penggunaan telah dicoret sebagai persyaratan pelaporan, tetapi masih tetap menjadi alat analisis yang sangat berguna bagi manajer, yang dapat digunakan untuk kepentingannya.

![Fundamentals of genetics B.ppt [Read-Only]](https://static.fdocuments.in/doc/165x107/61bd4ad861276e740b11596f/fundamentals-of-genetics-bppt-read-only.jpg)

![Chess Transforming Care Tues PM Diamond B.ppt [Read-Only]](https://static.fdocuments.in/doc/165x107/6280a57c6206731e367f9fe1/chess-transforming-care-tues-pm-diamond-bppt-read-only.jpg)

![Breeder HPC b.ppt [Compatibility Mode] Supply Chain](https://static.fdocuments.in/doc/165x107/577d27ba1a28ab4e1ea4ab55/breeder-hpc-bppt-compatibility-mode-supply-chain.jpg)