APJ INT’L, LTD - Ideprocop | Instituto de Desarrollo … notas VEN NIF 201… · Web viewBA...

46

XXXXXXXXXXXXXXXXXXXXXX Estados Financieros e Información Suplementaria 31 de diciembre de 2011 y 2010 Con el Informe de los Contadores Públicos Independientes 1

-

Upload

hoangtuyen -

Category

Documents

-

view

217 -

download

0

Transcript of APJ INT’L, LTD - Ideprocop | Instituto de Desarrollo … notas VEN NIF 201… · Web viewBA...

XXXXXXXXXXXXXXXXXXXXXX

Estados Financierose Información Suplementaria

31 de diciembre de 2011 y 2010

Con el Informe de los ContadoresPúblicos Independientes

1

Informe de los Contadores Públicos IndependientesAl Accionista y la Junta Directiva de

XXXXXXXXXXXXXXX

Hemos efectuado la auditoria de los estados financieros de XXXXXXXXXXXXXXX, al 31 de diciembre de 2011 y 2010, del estado conexo de los resultados del año, de movimiento de las cuentas de patrimonio y de flujos del efectivo por los años entonces terminados, y el resumen de las políticas importantes de contabilidad y otras notas explicativas. Estos estados financieros son responsabilidad de la gerencia de la Compañía. Nuestra responsabilidad es expresar una opinión sobre esos estados financieros con base en nuestra auditoria.

Efectuamos nuestra auditoria de acuerdo con normas de auditoria de aceptación general en Venezuela. Esas normas requieren que planifiquemos y realicemos las auditorias para obtener una seguridad razonable de que los estados financieros no contengan errores significativos. Una auditoria incluye el examen, con base en pruebas selectivas, de las evidencias que respaldan los montos y revelaciones en los estados financieros. También, una auditoria incluye la evaluación de los principios de contabilidad utilizados y de las estimaciones contables significativas hechas por la gerencia, así como la evaluación de la completa presentación de los estados financieros. Consideramos que nuestras auditorias proporcionan una base razonable para sustentar nuestra opinión.

Como se explica ampliamente en la nota 2(a) y 4 a los estados financieros, la Compañía adoptó la aplicación de los principios de contabilidad de aceptación general en Venezuela (VEN-NIF) a partir del 1 ° de enero de 2010, por tal motivo, los estados financieros correspondientes al 31 de diciembre de 2010 fueron ajustados con base a la normativa contable (VEN-NIF) para efectos de comparabilidad con los del 31 de diciembre de 2011 y los años entonces terminados.

En nuestra opinión, los estados financieros antes mencionados presentan razonablemente, en todos sus aspectos substanciales, la situación financiera de XXXXXXXXXXXXXXX, al 31 de diciembre de 2011 y 2010, los resultados de sus operaciones y sus movimientos del efectivo por los años entonces terminados, de conformidad con principios de contabilidad de aceptación general en Venezuela (VEN-NIF).

Hemos auditado los ajustes descritos en la nota 4, que fueron aplicados para reestructurar los estados financieros de 2010. En nuestra opinión tales ajustes son apropiados y han sido adecuadamente aplicados.

Nuestra auditoria se efectuó con el propósito de expresar una opinión sobre los estados financieros básicos considerados en su conjunto. La información suplementaria que se incluye en los anexos 1, 2, 3 y 4 expresada en bolívares nominales se presenta para propósitos de análisis adicional y no es parte requerida de los estados financieros básicos. Dicha información ha sido objeto de los procedimientos de auditoria aplicados en las auditorias de los estados financieros básicos.

2

De conformidad con normas de información financiera de aceptación general en Venezuela (VEN-NIF), toda información financiera de la naturaleza de la que se incluye en tales anexos debe estar expresada en valores ajustados para efectos de la inflación. Por lo tanto, en nuestra opinión, debido a los efectos de esta desviación de principios de contabilidad, la información suplementaria incluida en los referidos anexos no esta presentada razonablemente de conformidad con normas de información financiera de aceptación general en Venezuela (VEN-NIF) ni en todos sus aspectos sustanciales en relación con los estados financieros básicos considerados en su conjunto.

XXXXXXXXXXXXXX

Lic. XXXXXXXX

C.P.C. XXXXX

Caracas. Venezuela, XX de XXXX de XXXX

3

XXXXXXXXXXXXXXX

Notas a los Estados FinancierosAl 31 de diciembre de 2011 y 2010(Expresado en bolívares constantes al 31 de diciembre de 2011, excepto que se indique algo distinto)____________________________________________________________________________

(1) Actividades de la Empresa

XXXXXXXXXXXXXXX, ha sido organizada bajo las leyes de la República Bolivariana de Venezuela según documento presentado ante el .

Su objeto principal es ::::::

Bases de Preparación.

(a) Declaración de Cumplimiento

Los estados financieros de la Compañía están preparados, de acuerdo con principios de contabilidad de aceptación general en Venezuela (VEN-NIF).

La Federación de Colegios de Contadores Públicos de Venezuela (FCCPV), según decisión tomada por el Directorio Nacional Ampliado en el mes de abril de 2008, resolvió la adopción como los principios de contabilidad de aceptación general en Venezuela, las Normas Internacionales de Información Financiera (NIIFs) emitidas por el Consejo de Normas de Contabilidad (IASB, siglas en inglés) que hayan sido aprobadas en un Directorio Nacional Ampliado, siendo la fecha aprobada de adopción para las grandes entidades al cierre del ejercicio económico que termine el 31 de diciembre de 2008, o la del cierre inmediatamente posterior a esa fecha, excepto para las pequeñas y medianas empresas (PYMEs) y las entidades que cotizan en el mercado de valores, que tienen otras fechas y condiciones para la adopción.

Al 31 de diciembre de 2008, la FCCPV ha publicado Boletines de Aplicación de las NIF (BA VEN-NIF), los cuales consisten en lo siguiente:

BA VEN-NIF N° 0 (Marco de adopción de las Normas Internacionales de Información Financiera): deroga, a partir del 2008 para grandes empresas y 2010 para pequeñas y medianas empresas (PYME), las Declaraciones de Principios de Contabilidad (DPC) y Publicaciones Técnicas (PT). En adición, establece que los principios de contabilidad de aceptaci6n general en Venezuela se denominarán con las siglas VEN-NIF. Se indica específicamente cuales son las NIIF, NIC e interpretaciones de estas normas que deben utilizarse como las normas aprobadas por la FCCPV a efectos de las VEN-NIF. En el futuro se emitirían nuevosBA VEN-NIF a efectos de adaptar las NIIF a la realidad de Venezuela.

BA VEN-NIF No. 1 (Definición de Pequeñas y Medianas Entidades): este boletín indica los criterios a considerar para definir si una empresa se clasifica Pequeñas y Medianas Entidades (PYME).

Recientemente la Federación de Colegios de Contadores Públicos de Venezuela (FCCPV), en agosto de 2010 emitió el Boletín de adopción número 6 (BA VEN-NIF No. 6), derogando el boletín número 1 y establece que para efectos de la aplicación de VEN-NIF a partir del ejercicio que se inicie el 01 de enero de 2011 o fecha inmediata posterior, una pequeña y mediana entidad (PYME) se identifica como:

4

a. Entidad formalmente constituida que persiga fines de lucro, y

b. No sujeta al cumplimiento de las disposiciones emitidas por los entes reguladores autorizados por la legislación venezolana para emitir principios de contabilidad de obligatorio cumplimiento para los entes sujetos a su control, tales como la Comisión Nacional de Valores, la Superintendencia de Bancos y Otras Instituciones Financieras, la Superintendencia de Seguros, entre otras.

Las entidades calificadas como pequeñas y medianas aplicarán las normas establecidas para dichas entidades y detalladas en el BA VEN-NIF 0.

BA VEN-NIF N° 2 (Criterios para la aplicación en Venezuela de la Norma Internacional de Contabilidad N° 29 (NIC 29) "Información Financiera en Economías Hiperinflacionaria"): este boletín requiere a efectos de la aplicación de las VEN-NIF, que se reconozcan los efectos de la inflación en los estados financieros siempre y cuando la inflación del ejercicio económico anual sea superior a un dígito. El reconocimiento de los efectos de la inflación se debe efectuar de acuerdo con el procedimiento indicado en la NIC 29.

BA VEN NIF N° 3 (Criterios para la aplicación del Índice General de Precios, para la reexpresión de los estados financieros en Venezuela). Este boletín señala que para la reexpresión de los estados financieros correspondientes al ejercicio económico finalizado con posterioridad al 31 de diciembre de 2007 se utilizará únicamente el Índice de Precios al Consumidor del Área Metropolitana de Caracas (IPC) con base diciembre 2007 y el Índice Nacional de Precios al Consumidor (INPC) emitido a partir de esa fecha. También establece que no está de acuerdo con VEN-NIF los estados financieros reexpresados utilizando los valores desagregados del INPC o cualquier otro índice emitido por el Banco Central de Venezuela (BCV).

El 03 de noviembre de 2010, fue aprobado y publicado en la página de la Federación de Colegios de Contadores Públicos de Venezuela (FCCPV), el Boletín de Adopción número 7 (BA VEN NIF 7). Este Boletín, de acuerdo a nuestra legislación se encuentra en ocultación, revisión por parte de las áreas interesadas y entrará en vigencia para los EEFF que se emitan luego del 01 de Enero del 2011

En su párrafo 14, este boletín nos establece:

“…Sólo las entidades que para la preparación de sus estados financieros de acuerdo con VenPCGA, aplicaron el Método Mixto, establecido en la Declaración de Principios de Contabilidad N o 10 (DPC-10), para la preparación del Estado de Situación Financiera de Apertura, podrán optar por la exención señalada en el párrafo 35.10 (d), contenido en la sección 35 de "La NIIF para las PYME" para valorar las Propiedades, Planta y Equipos o Propiedades de Inversión, utilizando el siguiente procedimiento:

Asignar como costo atribuido el importe contenido en tales partidas según los VenPCGA al inicio de la fecha de transición;

a. Reconocer en una cuenta separada dentro del patrimonio, el importe correspondiente al Resultado no Realizado por Tenencia de Activos no Monetarios asociado a las Propiedades, Planta y Equipos o Propiedades de Inversión;

b. Determinar, a la fecha de cierre del periodo de transición, el importe recuperable de tales partidas y si de tal importe resultare:

5

1. Mayor o igual al costo atribuido asignado al inicio del periodo de transición, deberá reclasificar a ganancias acumuladas, la totalidad del importe correspondiente al Resultado no Realizado por Tenencia de Activos no Monetarios;

2. Menor al costo atribuido asignado al inicio del periodo de transición, debe proceder según lo dispuesto en la Sección 27 de "La NIIF para las PYMES” y reclasificar a ganancias acumuladas la totalidad del importe correspondiente al Resultado no Realizado por Tenencia de Activos no Monetarios.”.

Estos son los primeros estados financieros de la Compañía preparados de acuerdo con principios de contabilidad de aceptación general en Venezuela (VEN-NIF). La Compañía ha aplicado la sección 35 de las NIIF para PYMES, “Adopción por Primera Vez de la Normas Internacionales de Información Financiera” en la preparación de dichos estados financieros.

Una explicación de cómo la transición a VEN-NIF ha afectado la situación financiera de la Compañía, los resultados de sus operaciones se presenta en la nota 4.

Estos estados financieros al 31 de diciembre de 2011 y 2010, y por los años entonces terminados, preparados de acuerdo con principios de contabilidad de aceptación general en Venezuela (VEN-NIF), han sido autorizados para su emisión por la gerencia en fecha XX de XXXX de 2012. Sin embargo, la Asamblea de Accionista pudiese realizar cualquier modificación sobre estos estados financieros.

(b) Base de Medición

La FCCPV estableció los criterios para la aplicación en Venezuela de la Norma Internacional de Contabilidad sección 31 de las NIIF para PYMES “Información financiera en economías hiperinflacionarias”, y en el Boletín de Aplicación N° 2 (BA VEN-NIF 2) “Criterios para la aplicación en Venezuela de la sección 31 de las NIIF para PYMES Información financiera en economías hiperinflacionarias”. Dicho Boletín establece que las entidades, en la preparación y presentación de estados financieros de acuerdo con las VEN-NIF, deben presentar información financiera reexpresada cuando la inflación acumulada durante su ejercicio anual sobrepase un dígito. Cuando la inflación sea de un dígito, la gerencia debe evaluar sus efectos en la información financiera y, si son relevantes, conforme a los principios generales de importancia relativa, comparabilidad y revelación suficiente, debe reconocerlos, para cuyos fines se aplicará lo dispuesto en la sección 31 de las NIIF para PYMES...

La Compañía utiliza, a fines de la presentación de sus estados financieros actualizados por los efectos de la inflación, el método del costo corriente, contemplado en la sección 31 de las NIIF para PYMES. La elaboración de los estados financieros por el método del costo corriente, consiste en actualizar los estados financieros en función de los cambios del Índice Nacional de Precios al Consumidor (INPC), publicado por el Banco Central de Venezuela (BCV).

Los principales INPC emitidos por el Banco Central de Venezuela para reconocer los efectos de la inflación, fueron los siguientes:

INPC %acumulado Variación

INPC al 31 de diciembre de 2011 265,6 27,57%INPC al 31 de diciembre de 2010 208,2 27,18%INPC promedio del año 2011 238,54 11,34%

6

Los activos no monetarios como inventarios, propiedades, vehículos y equipos se presentan a sus costos de adquisición, actualizados en bolívares de poder adquisitivo del 31 de diciembre de 2011, utilizando el INPC, tomando como base para el cálculo las fechas de adquisición de dichos activos. La depreciación de las propiedades, vehículos y equipos se calcula sobre el costo ajustado por el INPC, utilizando el método de línea recta y con base en las vidas útiles estimadas (véase la nota 2h).

Las propiedades de inversión, previa eliminación de las revalorizaciones, se presentan a sus valores de reposición determinados con base a los valores de mercado actuales.

La depreciación de las propiedades, mobiliarios y equipos se calcula sobre el costo ajustado por el INPC, utilizando el método de línea recta y con base en las vidas útiles estimadas.

El capital social, la reserva legal y las utilidades retenidas (déficit) fueron actualizados utilizando el coeficiente derivado del INPC, desde su fecha de aporte o generación.

Los ingresos, costos y gastos asociados con partidas monetarias fueron actualizados para presentar su poder adquisitivo del 31 de diciembre de 2011, con base en el INPC existente a la fecha de su reconocimiento como devengado o causado; los costos y gastos asociados con partidas no monetarias, fueron actualizados en bolívares de poder adquisitivo del 31 de diciembre de 2011, en función del consumo, venta y depreciación de tales partidas.

El resultado monetario del ejercicio es la diferencia entre la posición monetaria neta a la fecha de los estados financieros y la posición monetaria neta estimada, la cual se determina ajustando la posición monetaria al comienzo del año, por la variación en el INPC durante el período; más o menos el movimiento neto en las partidas que afectan, actualizada hasta la fecha, de los estados financieros con base en el INPC por las posiciones del período que correspondan.

Los estados financieros de 2010, han sido actualizados a bolívares del 31 de diciembre de 2011, según los coeficientes derivados del INPC, para que la comparación sea en términos de una unidad de moneda de poder adquisitivo homogéneo.

(c) Moneda Funcional y de Presentación

La Compañía ha determinado que el bolívar (Bs.) representa su moneda funcional, de acuerdo con lo establecido en la sección 30 de las NIIF para PYMES Norma Internacional de Contabilidad sección 31 de las NIIF para PYMES “Efectos de las variaciones en las tasas de cambio de la moneda extranjera". Para determinar su moneda funcional, se consideró que el principal ambiente económico de las operaciones de la Compañía son realizadas en el mercado nacional. Consecuentemente, las operaciones en otras divisas distintas del bolívar se consideran "moneda extranjera".

(d) Uso de Estimados y Juicios

La preparación de estados financieros, de conformidad con principios de contabilidad de aceptación general en Venezuela (VEN-NIF), requiere que la gerencia de la Compañía realice una serie de juicios, estimados y suposiciones que afectan la aplicación de las políticas contables en relación con los montos presentados de activos, pasivos, ingresos y gastos informados durante el período correspondiente. Los estimados y supuestos relacionados se basan en la experiencia histórica y algunos otros factores que se consideran razonables en las circunstancias actuales, cuyo resultado es la base para formar los juicios sobre el valor en libros de los activos y pasivos que no son fácilmente determinables por otras fuentes. Las partidas más significativas sujetas a tales estimados y suposiciones incluyen el valor razonable de propiedades, vehículos y equipos y propiedades de inversión, los costos diferidos, el impuesto sobre la renta diferido. Los resultados finales pudieran diferir de tales estimados.

7

Las estimaciones y suposiciones subyacentes se revisan sobre una base continua. La revisión de los estimados contables se reconoce en ganancias y pérdidas del año de la revisión si la revisión afecta solo ese año, o en ganancias y pérdidas del año de la revisión y períodos futuros, si la revisión afecta el período actual y años futuros.

(2) Políticas Contables Significativas

Las políticas y principios contables más significativos han sido consistentemente aplicados para la preparación de los estados financieros, y se presentan a continuación:

(a) Clasificación de Saldos corrientes y no corrientes

Los saldos presentados en los balances generales adjuntos se clasifican en función de su vencimiento, es decir, como corriente aquellos con vencimiento igual o inferior a doce meses, y como no corriente los de vencimiento superior a dicho período.

(b) Equivalentes de Efectivo

Para propósitos del estado de movimiento de efectivo, la Compañía considera que todas las inversiones adquiridas en valores altamente líquidos, con un vencimiento de tres meses o menos, son equivalentes de efectivo.

(c) Transacciones en Moneda Extranjera

La valoración de los saldos y transacciones en moneda extranjera, al 31 de diciembre de 2011 y 2010, se realiza de acuerdo con lo establecido por la FCCPV en sus comunicados de agosto de 2010 (publicado en octubre de 2010) y febrero de 2009, relacionados con la interpretación que, de acuerdo con las VEN-NIF, debe darse a efectos de algunos asuntos tratados por la Norma Internacional de Contabilidad sección 31 de las NIIF para PYMES ,“Efectos de la variación de la tasa de cambio de la moneda extranjera”.

En comunicación publicada en octubre de 2010, para la valoración y presentación de transacciones y saldos en moneda extranjera, se establece qué deberá hacerse considerando una evaluación integral de la situación financiera, la posición monetaria en moneda extranjera y los impactos financieros derivados de las regulaciones cambiarias aplicables a la entidad. Asimismo, las transacciones en moneda extranjera deberán medirse considerando el marco regulatorio aplicable a la transacción.

Las opciones de valoración de las mencionadas partidas monetarias en moneda serán:

Los tipos de cambio oficial establecidos en los diversos Convenios Cambiarios suscritos entre el BCV y el Estado, Nota 17.

En función a la mejor estimación de la expectativa de los flujos futuros de bolívares, que a la fecha de la transacción o de los estados financieros habrían de erogarse o recibirse, según sea el caso, para extinguir las obligaciones o realizar los activos en moneda extranjera, utilizando mecanismos de intercambio o pago legalmente permitidos por el Estado, por ejemplo Sistema de Transacciones con Títulos de Moneda Extranjera (SITME).

En este sentido, dicha comunicación aclaratoria de agosto de 2010 indica la forma como deben medirse al cierre:

a. Los pasivos en moneda extranjera registrados ante la Comisión de Administración de Divisas (CADIVI) se valoran al tipo de cambio oficial aplicable o la mejor estimación de la expectativa de los flujos futuros de bolívares, que a la fecha de los estados financieros habrían de erogarse para extinguir las obligaciones, utilizando mecanismos de intercambio o pago legalmente permitidos por el Estado en caso que no se espere recibir las divisas de CADIVI.

8

b. Los activos en moneda extranjera no sujetos a ser obligatoriamente vendidos al BCV se les efectúa un análisis considerando la intención de uso de los activos tomando en consideración los pasivos en moneda extranjera que se posean. Si se identifican pasivos asociados a activos, la valoración de los activos debe ser cónsona con la valoración de dichos pasivos. Activos adicionales que no sean asociados a pasivos se valoran en función de su intención de uso.

c. Las adquisiciones de bienes y servicios pagaderos en moneda extranjera sobre los que no exista una expectativa razonable de que el Estado suministrará las divisas a los tipos de cambio iniciales, se valorarán a la mejor estimación de la expectativa de los flujos futuros de bolívares que a la fecha de la transacción habrían de erogarse para extinguir las obligaciones, utilizando mecanismos de intercambio o pago legalmente permitidos por el Estado.

Los efectos derivados de la aplicación de esta aclaratoria se reconocerán en los resultados de los ejercicios económicos con fecha de cierre posterior a la fecha de publicación de esta aclaratoria. La misma tiene vigencia desde la fecha de su publicación.

(d) Activos financieros a valor razonable con cambios en resultados

Esta categoría se clasifica en activos financieros para negociar y activos financieros a valor razonable con efecto en resultados por designación voluntaria a la fecha de incorporación. Un activo financiero es clasificado en esta categoría cuando se adquiere con el propósito de venderlo en el corto plazo o si es designado así por la Gerencia cuando se compra. La ganancia o pérdida no realizada en la valoración de estos activos se incluye en los resultados del ejercicio.

(e) Cuentas por Cobrar Comerciales

Las cuentas por cobrar comerciales se presentan al valor facturado y no devengan intereses. La estimación para cuentas de cobro dudoso representa el mejor estimado de la Compañía de la posible pérdida por cuentas incobrables sobre los saldos actuales basada en el análisis detallado de la antigüedad de las cuentas por cobrar. Las partidas consideradas incobrables se cargan contra la estimación cuando se han agotado todas las gestiones de cobro y se determina que la posible recuperación es remota.

(f) Inventarios

Los inventarios están valorados a su costo de adquisición expresada en valores constantes, neto de provisiones por obsolescencia, el cual no excede su valor neto de realización. Los costos de productos terminados y productos importados materias primas se determinan por el método del costo promedio actualizado. El costo de los productos terminados, incluye el costo facturados más gastos necesarios para mantenerlos disponibles para la venta en los almacenes y excluyen los costos financieros.

El valor neto de realización es el precio estimado de venta en el curso ordinario del negocio, menos los costos de terminación y los gastos de venta.

La provisión para obsolescencia se determina en función de un análisis mensual efectuado sobre la rotación de la materia prima y suministros. La Compañía no mantiene estimaciones por este concepto.

La Compañía valora sus existencias al menor entre el costo actualizado y el valor neto de realización. El costo actualizado se determina por el método de costo promedio.

Los inventarios obsoletos o de lento movimiento son reducidos a su valor recuperable.

9

(g) Gastos pagados por anticipado

Comprenden principalmente las pólizas de seguros, HCM, y fianzas adquiridas por la Compañía.

(h) Propiedad, mobiliario y equipos

Reconocimiento y Medición

Al 31 de diciembre de 2011 y 2010, los valores de propiedad, mobiliario y equipos fueron determinados de la siguiente forma:

Las propiedades de Inversión, están presentadas a valores determinados según el costo, actualizados por los efectos de la inflación al 31 de diciembre de 2011. Mobiliarios y vehículos, se presentan a su costo de adquisición, expresados en bolívares de poder adquisitivo del 31 de diciembre de 2011, determinados por el INPC, los cuales no exceden al valor recuperable a través de las operaciones futuras de la Compañía.

Los costos históricos, incluyen gastos que son directamente atribuibles a la adquisición de los activos. Las adiciones, renovaciones y mejoras se registran en el costo del activo sólo si es probable que se obtengan los beneficios económicos futuros esperados y que dichos beneficios puedan ser medidos fiablemente. El valor neto en libros de las partes reemplazadas es desincorporado. Otras reparaciones y mantenimientos se registran en los resultados del año en que se incurren.Las ganancias y pérdidas de la venta de un ítem de maquinarias, equipos y vehículos son determinados comparando los precios de venta con los valores en libros de las maquinarias, equipos y vehículos, son reconocidas netas dentro de otros ingresos (egresos) en el estado de resultados.

Depreciación

La depreciación del año se reconoce en ganancias y pérdidas usando el método de línea recta, con base en el costo actualizado por inflación y de acuerdo con las siguientes vidas útiles estimadas por la gerencia. Los métodos de depreciación, vidas útiles y valores residuales son revisados en cada fecha de presentación.

Vida Útil(Años)

EdificacionesMobiliario y equipos de oficinaEquipos de computaciónMaquinarias y equiposVehículos

(i) Apartado para Indemnizaciones Laborales

La Compañía reconoce una acumulación para cubrir el pasivo que representan las indemnizaciones por terminación de la relación de trabajo de su personal. El costo de las contribuciones definidas para beneficios por indemnizaciones laborales se calcula y se registra con base en lo causado, de acuerdo con la legislación laboral vigente en Venezuela. De acuerdo con Ley Orgánica del Trabajo vigente, el trabajador tiene derecho a una indemnización equivalente a cinco días de salario por mes hasta un total de 60 días por año de servicio, sin ajustes retroactivos. Las prestaciones sociales se consideran como una obligación a partir de tres meses de servicio ininterrumpido y se acumulan con

10

base en lo causado. A partir del segundo año de servicio, el trabajador tiene el derecho a dos días de salario adicionales por año de servicio (o fracción de año mayor a seis meses), acumulativos hasta un máximo de 30 días de salario. Las prestaciones sociales deben ser calculadas y acumuladas mensualmente en los libros de la Compañía. No son requeridos pago y/o depósitos adicionales originados por servicios pasados. La compañía, deposita mensualmente, el aporte por concepto de prestaciones sociales a los trabajadores en cuenta de fideicomiso con institución financiera.

La Compañía no posee obligaciones relacionadas con pensiones y otros planes de beneficio post-retiro de su personal.

(j) Impuesto sobre la Renta

El impuesto sobre la renta del año consiste de impuesto corriente y diferido. El impuesto sobre la renta corriente es el impuesto por pagar esperado calculado sobre la utilidad gravable del año utilizando las tasas de impuesto vigentes a la fecha del balance general así como también, cualquier ajuste al impuesto por pagar de años anteriores.

El gasto de impuesto sobre la renta comprende la suma del impuesto sobre la renta corriente y el impuesto sobre la renta diferido.

La Compañía registra el impuesto sobre la renta de acuerdo con la Norma Internacional de Contabilidad sección 29 de las NIIF para PYMES “Contabilización del impuesto sobre la renta”, la cual requiere un método de activos y pasivos para la contabilización del impuesto sobre la renta. Según este método, el impuesto sobre la renta diferido refleja el efecto neto de las consecuencias fiscales que se esperan a futuro como resultado de: a) “Diferencias temporales” por la aplicación de tasas de impuesto estatutarias aplicables en años futuros sobre las diferencias entre los montos, según el balance general y las bases fiscales de los activos y pasivos existentes y; b) créditos fiscales y pérdidas fiscales trasladables. Adicionalmente, según la sección 31 de las NIIF para PYMES, se reconoce en la ganancia del año, desde la fecha de origen, el efecto sobre el impuesto diferido de variaciones en las tasas impositivas. Se reconoce un activo por impuesto diferido cuando se considera que es probable que existan ganancias gravables futuras que permitan que sea utilizado.

Las principales partidas que generan impuesto diferido son las diferencias entre las bases fiscales y las bases financieras de propiedad, plantas y equipos, inventarios, y algunas provisiones que serán gastos deducibles en ejercicios futuros; así como pérdidas fiscales trasladables.

La Gerencia de la Compañía, considera que los estimados de renta fiscal futuras son razonables y suficientes para realizar el impuesto diferido activo reconocido.

(k) Capital social

Las acciones comunes se clasifican como patrimonio. Al 31 de diciembre de 2011 y 2010, la Compañía no tiene acciones preferentes.

(l) Deterioro

Activos Financieros

Se considera que un activo financiero presenta deterioro cuando existe evidencia objetiva de la ocurrencia de algún evento con efectos negativos sobre los flujos futuros estimados de efectivo de ese activo.

La medición de una pérdida por deterioro de un activo financiero es la diferencia entre el valor en libros y el valor presente de los flujos futuros estimados de efectivo esperados descontados a la tasa efectiva de interés original.

11

Las pruebas de deterioro de activos financieros significativos se efectúan sobre una base individual, mientras que el resto de los activos financieros son revisados en grupos que posean similares riesgos de crédito. Todas las pérdidas por deterioro se reconocen en ganancias y pérdidas del año.

Las pérdidas por deterioro pueden ser reversadas únicamente si el reverso está objetivamente relacionado con un evento ocurrido después de que la pérdida por deterioro fue reconocida.

Los principales activos financieros que presentan la Compañía al 31 de Diciembre de 2011 y 2010, corresponden a efectivo y cuentas por cobrar. Al 31 de Diciembre de 2011 y 2010, la gerencia de la Compañía considera que no existen indicios de deterioro sobre los activos financieros.

Activos no Financieros

El valor en libros de los activos no financieros de la Compañía, tales como Propiedad planta y equipo, son revisados en la fecha de cada balance general para determinar cualquier indicio de deterioro. Cuando algún evento o cambio en las circunstancias indica que el valor en libros de tales activos se ha deteriorado, se estima el valor recuperable.

El valor recuperable de un activo o unidad generadora de efectivo es el valor mayor entre su valor en uso y su valor razonable, menos los costos de venta. Para determinar el valor en uso, se descuentan los flujos de efectivo futuros estimados a su valor presente usando una tasa de descuento antes de impuesto que refleja las valoraciones actuales del mercado sobre el valor del dinero en el tiempo y los riesgos específicos que puede tener en el activo. Para propósitos de evaluación del deterioro, los activos son agrupados juntos en un pequeño grupo de activos que generan flujos de entrada de efectivo provenientes del uso continuo, los que son independientes de los flujos de entrada de efectivo de otros activos o grupos de activos (la “unidad generadora de efectivo”).

Una pérdida por deterioro es reconocida si el monto en libros de un activo o su unidad generadora de efectivo sobrepasa su monto recuperable. Las pérdidas por deterioro son reconocidas en los resultados. Las pérdidas por deterioro reconocidas en relación con las unidades generadoras de efectivo son ubicadas primero para reducir el importe en libros de cualquier plusvalía ubicada en las unidades y para luego reducir el importe en libros de otros activos en la unidad (grupos de unidades) en base de prorrateo.

Las pérdidas por deterioro reconocidas en períodos anteriores se revisan en la fecha de cada balance general para determinar si las mismas se han reducido. Las pérdidas por deterioro se reversan si existe un cambio en los estimados utilizados para determinar el valor razonable. Cuando se reversa una pérdida por deterioro, el valor presente del activo no puede exceder al valor en libros si no se hubiese reconocido una pérdida por deterioro, neto de depreciación y amortizaciones.

Al 31 de diciembre de 2011 y 2010, la gerencia de la Compañía considera que no existen indicios de deterioro de activos no financieros; así mismo, basado en su plan de negocio, considera que no existe cuentas o cambios en las circunstancias que indiquen que el valor neto de los activos podría no ser recuperable, no existiendo un deterioro en el valor según libro de estos activos.

(m) Reconocimiento de Ingresos, Costos y Gastos

Las ventas de productos, se registran como ingresos sobre una base acumulada, cuando éstas son despachadas, y el riesgo y la titularidad de los productos vendidos son transferidos al comprador. Los costos y gastos se registran en los resultados del año a medida que se causan.

Los ingresos y gastos por intereses, se registran sobre una base acumulada, a medida que éstos son devengados o causados.

12

(n) Instrumentos Financieros

Instrumentos Financieros no Derivados

Los instrumentos financieros no derivados se reconocen inicialmente a su valor razonable, más los costos de transacción directamente asociados con instrumentos financieros que no se reconocen a valor razonable con cambios reportados en ganancias y pérdidas; excepto por lo que se explica más adelante. Después del reconocimiento inicial, los instrumentos financieros no derivados se valoran como se describe más adelante.

Un instrumento financiero se reconoce cuando la Compañía se obliga o compromete con las cláusulas contractuales del mismo. Los activos financieros se reversan si los derechos contractuales de la Compañía sobre los flujos de efectivo del activo expiran o si la Compañía transfiere el activo financiero a otra entidad sin retener el control o una porción significativa de los riesgos y beneficios del activo. Las compras y ventas de activos financieros realizadas utilizando los procedimientos usuales se contabilizan a la fecha de la negociación, que generalmente es la fecha en que la Compañía se compromete a comprar o vender el activo. Los pasivos financieros se extinguen cuando la obligación contractual específica de la Compañía expira o se pagan.

Instrumentos Financieros Derivados

La Compañía no mantiene instrumentos financieros derivados y no se ha identificado ningún derivado implícito en sus actividades.

(o) Compromisos y Contingencias

Las obligaciones o pérdidas asociadas con contingencias, originadas en reclamos, litigios, multas o penalidades en general, se reconocen como pasivo en el balance general cuando existe una obligación cierta o legal resultante de eventos pasados, es probable que será necesario un desembolso para cancelar la obligación y el monto puede ser razonablemente estimado. De otro modo, se revela en las notas de los estados financieros los detalles cualitativos de la situación que origina la contingencia. Los compromisos relevantes se revelan en las notas a los estados financieros. No se reconocen ingresos, ganancias o activos contingentes.

(p) Estado de Movimiento del Efectivo

El estado de movimiento del efectivo presenta el cambio en el efectivo de poder adquisitivo constante, basado en la situación financiera al comienzo del año, actualizada en términos de bolívares de poder adquisitivo del 31 de diciembre de 2011.

(3) Administración de Riesgo

En el curso normal de su negocio, la Compañía está expuesta a riesgos de fluctuaciones de tipo de cambio de monedas extranjeras, de fluctuación de las tasas de interés, de crédito y de liquidez. La Compañía no utiliza ningún instrumento financiero derivado para cubrir estos riesgos.

Riesgo de Tipo de Cambio

La Compañía opera dentro de una economía que tiene suspendida la libre convertibilidad de las divisas desde febrero de 2003 (véase nota 5), lo que limita o impide la utilización de instrumentos financieros que permitan una cobertura cambiaria sobre sus saldos y transacciones en moneda extranjera.

Los ingresos por contratos de la Compañía están dirigidos hacia el mercado local, mientras que parte de los costos están denominados en dólares, por lo que las variaciones entre la tasa de inflación local y la tasa de devaluación pueden tener incidencia en los márgenes operativos. Cualquier variación en la tasa de cambio que afecte los productos terminados es compensada como resultado de las condiciones comerciales que se mantienen con los clientes.

13

(4) Transición a VEN NIF:

Los estados financieros al 31 de diciembre de 2011 son los primeros estados financieros de la Compañía preparados de conformidad con VEN NIF, incluyendo la sección 35 de las NIIF para PYMES, la cual incluye excepciones obligatorias y opcionales a la aplicación retroactiva de tales normas. Los estados financieros del año 2010, fueron preparados originalmente con base en PCGA-VEN, los cuales difieren en algunos aspectos de las VEN NIF; por lo que fueron reestructurados para convertirlos a VEN NIF y hacer comparable su presentación con los estados financieros del año 2011.

La fecha de transición de la Compañía es el 1° de enero de 2010, fecha del balance general de apertura, y la fecha de adopción de las VEN NIF es el 31 de diciembre de 2011.

a. Excepciones opcionales y obligatorias a la aplicación retrospectiva integral Información sobre la aplicación de las excepciones opcionales y obligatorias en la preparación de los estados financieros se presenta a continuación:

Excepciones opcionales a la aplicación retrospectiva integral. Las consideraciones en la Compañía de aplicar las excepciones opcionales son las siguientes:

- Combinaciones de negocios- La Empresa no experimentó ninguna combinaciones de negocio previa al 1° de enero de 2010, fecha de transición.

- Valor razonable como costo atribuido- Los elementos principales de Propiedades, mobiliario y equipos han sido medidos a su costos ajustado por inflación al 01 de enero de 2010, actualizados a valores del 31 de diciembre de 2011 para efectos comparativos.

- Beneficios a empleados- La Compañía no tiene beneficios a empleados sujetos a ganancias y pérdidas actuariales acumuladas al 1° de enero de 2010.

- Diferencias en conversión- La Compañía no tiene filiales o afiliadas en el extranjero que requieran asignar valor cero a las diferencias en conversión anteriores al el 1° de enero de 2010.

- Instrumentos financieros compuestos- La Compañía no ha emitido estos instrumentos, por lo que esta excepción no es aplicable.

- Activos y pasivos de filiales, afiliadas y negocios conjuntos- Debido a que esta excepción es a nivel de la filial, afiliadas y negocios conjuntos que adoptaron las NIIF en fecha posterior a la casa matriz, esta excepción no es aplicable.

- No reestructuración de instrumentos financieros comparativos, sección 11 de las NIIF para PYMES. La Compañía no tiene instrumentos financieros anteriores a 2010 que requieran la aplicación de esta excepción.

- Designación de activos y pasivos financieros- Reclasificar los activos financieros como para negociar o disponibles para la venta y los ajustes de valuación correspondientes para conformar con NIIF. La Compañía no tiene instrumentos financieros anteriores a 2010 que requieran la aplicación de esta excepción.

- Pagos basados en acciones- Debido a que la Compañía no ha emitido estos instrumentos, esta excepción no es aplicable.

- Contratos de seguro- Debido a que la Compañía no ha emitido estos instrumentos, esta excepción no es aplicable.

14

- Desincorporar pasivos incluidos en propiedades, plantas y equipos- Debido a que la Compañía no ha incluido pasivos o provisiones en estos activos, esta excepción no es aplicable.

- Medición a valor razonable de los activos o pasivos financieros a la fecha inicial de reconocimiento- Debido a que la Compañía no tiene estos instrumentos, esta excepción no es aplicable.

Excepciones obligatorias a la aplicación retrospectiva integral. Las consideraciones en la Compañía de aplicar las excepciones obligatorias son las siguientes:

- Desincorporación de activos y pasivos financieros- los activos y pasivos financieros que han sido desincorporados antes del 1° de enero de 2010 no son reconocidos nuevamente bajo NIIF.

- Contabilidad de coberturas- Debido a que la Compañía no ha emitido estos instrumentos, esta excepción no es aplicable.

- Estimados- los estimados bajo NIIF al 1° de enero de 2010 son consistentes con los estimados bajo PCGA-VEN hechos para esa misma fecha, a menos que existan evidencias de errores.

b. Conciliación entre VEN NIF y PCGA-VEN

De acuerdo a la sección 35 de las NIIF para PYMES, los primeros estados financieros preparados conforme a esta NIIF de una entidad incluirán:

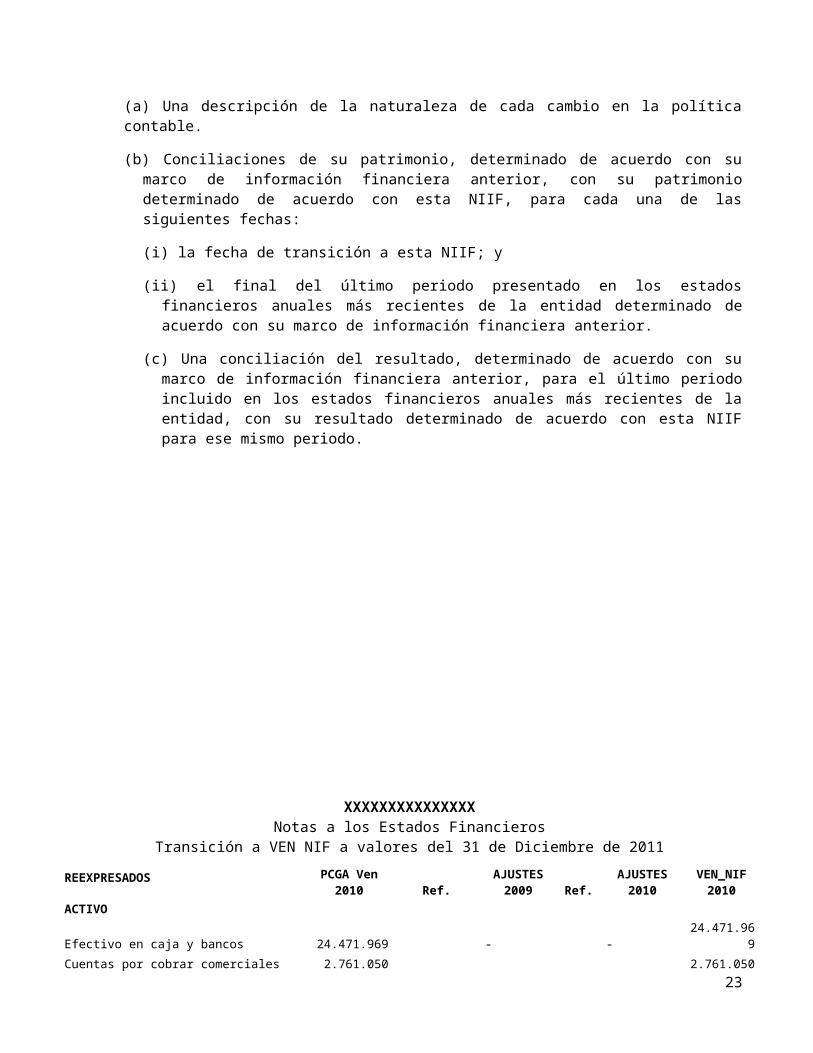

(a) Una descripción de la naturaleza de cada cambio en la política contable.

(b) Conciliaciones de su patrimonio, determinado de acuerdo con su marco de información financiera anterior, con su patrimonio determinado de acuerdo con esta NIIF, para cada una de las siguientes fechas:

(i) la fecha de transición a esta NIIF; y

(ii) el final del último periodo presentado en los estados financieros anuales más recientes de la entidad determinado de acuerdo con su marco de información financiera anterior.

(c) Una conciliación del resultado, determinado de acuerdo con su marco de información financiera anterior, para el último periodo incluido en los estados financieros anuales más recientes de la entidad, con su resultado determinado de acuerdo con esta NIIF para ese mismo periodo.

15

XXXXXXXXXXXXXXXNotas a los Estados Financieros

Transición a VEN NIF a valores del 31 de Diciembre de 2011

REEXPRESADOS PCGA Ven 2010 Ref.

AJUSTES 2009 Ref.

AJUSTES 2010

VEN_NIF 2010

ACTIVO

Efectivo en caja y bancos 24.471.969 - - 24.471.969

Cuentas por cobrar comerciales 2.761.050 - - 2.761.050

Estimación para cuentas de cobro dudoso (152.863) - - (152.863)

Anticipos a proveedores 546.623 - - 546.623

Gastos pre pagados 596.043 - - 596.043

Inventarios 11.160.480 - - 11.160.480

Propiedad, mobiliario y equipos 25.238.222 (1) (23.656.792) - 1.581.430

Depreciación Acumulada (17.355.068) (1) 15.997.898 (1) 15.965 (1.341.205)

Propiedad de Inversión - (A) 23.540.711 - 23.540.711

Depreciación Acumulada Propiedad de Inversión - (A) (15.903.533) - (15.903.533)

Licencias y software - (1) 116.082 - 116.082

Amortización licencias y software - (1) (94.365) (1) (15.965) (110.330)

Otros activos 13.562 (B) (17.248) 3.687 -

Impuesto diferido activo - (C.) 353.428 (A) 89.247 442.674

Depósitos en garantía 220.278 - - 220.278

TOTAL ACTIVO 47.500.295 47.929.408

PASIVO

Efectos y cuentas por pagar 2.499.765 - - 2.499.765

Provisiones por pagar 113.388 - - 113.388

Impuesto sobre la renta por pagar 3.583.119 - - 3.583.119

Prestaciones sociales por pagar 145.509 (D) (110.316) (B) 28.109 63.302

Créditos diferidos 12.855 - - 12.855

TOTAL PASIVO 6.354.636 6.272.429

PATRIMONIO

Capital Social 19.162.801 - - 19.162.801

Superávit (Déficit) acumulado (UND) 21.504.091 (A),(B),(C.),(D) 446.495 (A),(B) 64.825 22.015.410

Reserva legal 478.768 - - 478.768

TOTAL PATRIMONIO 41.145.659 41.656.979

TOTAL PASIVO Y PATRIMONIO 47.500.295 47.929.408

16

ESTADO DE RESULTADOSPCGA Ven

2010 Ref.AJUSTES

2009 Ref.AJUSTES

2010VEN_NIF

2010

Ingresos por ventas (28.889.725) - - (28.889.725)

Otros ingresos (3.342.591) - - (3.342.591)

Costos de ventas 18.376.557 - - 18.376.557

Gastos generales y de administración 4.832.043 - (B) 4.985 4.837.028

Gastos de depreciación y amortización 206.396 - - 206.396

Costo Integral de Financiamiento

Ingresos financieros (13.479.256) - - (13.479.256)

Gastos financieros 492.218 - - 492.218

(Utilidad) pérdida monetaria 5.332.141 - 94.977 5.427.118

Gasto de impuesto diferido - - (A) (164.787) (164.787)

Gasto de impuesto 3.583.119 - - 3.583.119

RESULTADO DEL EJERCICIO (12.889.098) (12.953.923)

Explicación de los ajustes:

De acuerdo a nuestra revisión, se generaron ajustes importantes que fueron reconocidos:

1.- Se determinó una propiedad que se encuentra arrendada, formando parte de la propiedad planta y equipo, situación que de acuerdo a la sección 16 de las NIFF para PYME debe reconocerse como Propiedad de Inversión, en tal sentido se procedió a reclasificarla de la siguiente manera:

Sección 16 de NIIF para Pymes. 2010

Propiedad de inversión (neto de depreciación) 7.637.178

Propiedad Planta & equipo (7.637.178)

2.- Fueron identificados activos intangibles (Licencias y Software) formando parte de la propiedad planta y equipo procediendo a reconocerlos de acuerdo a lo señalado en la sección 18 de NIIF para PYME:

Sección 18 de NIIF para Pymes. 2010

Licencias y Software (neto de amortización) 5.752

Propiedad Planta & equipo (5.752)

17

3.- Basados en la sección 2 de NIIF para PYME se propuso llevar al gasto el saldo de la cuenta Otros activos por tratarse específicamente de herramientas de trabajo; adicionalmente se ajustó el saldo de la cuenta Apartado contingencias prestaciones sociales, la cual no cumple con la definición de pasivo:

B. Otros activos 2010

Saldo al 31 de diciembre, según PCGA-VEN 13.562

Otros activos (13.562)

Saldo al 31 de diciembre, según VEN NIF -0-

C. Apartado contingencias prestaciones sociales 2010

Saldo al 31 de diciembre, según PCGA-VEN (82.207)

Apartado contingencias prestaciones sociales 82.207

Saldo al 31 de diciembre, según VEN NIF -0-

A- El Impuesto diferido originó un efecto por adopción como se detalla a continuación:

2010Saldo al 31 de diciembre, según PCGA-VEN 0Ajustes por sección 29 Ajuste 2009, 2010 (164.787) Saldo al 31 de diciembre, según VEN NIF (164.787)

18

(5) Saldos y Transacciones en Moneda Extranjera

Un resumen de los activos y pasivos en moneda extranjera al 31 de diciembre de 2011 y 2010, se detallan a continuación (en dólares estadounidenses):

Activos: US$ Bs.US$

Bs.

2011 2010

Efectivo y sus equivalentesAnticipos a proveedores

Pasivos:Cuentas por pagar a proveedores (1)Menos: Anticipo prov.ext.

-

-

Exceso de activos sobre (pasivos) en moneda extranjera -

-

-

El 21 de enero de 2003, el Ejecutivo Nacional y el Banco Central de Venezuela (BCV) suspendieron todas las transacciones con divisas y, con fecha 5 de febrero de 2003, suscribieron el Convenio Cambiario Nº 1 en el cual se establece un régimen para la administración de divisas. De acuerdo con el mencionado régimen cambiario, el BCV centraliza la compra y venta de divisas en el país. El tipo de cambio para la compra y para la venta de divisas es fijado de común acuerdo entre el BCV y el Ejecutivo Nacional y éste es ajustado según lo consideren conveniente. Igualmente, se creó la Comisión de Administración de Divisas (CADIVI) la cual tiene a su cargo la coordinación, administración, control y el establecimiento de requisitos, procedimientos y restricciones que requiera la ejecución del Convenio Cambiario.

Con fecha 2 de marzo de 2005, el Ejecutivo Nacional y el Banco Central de Venezuela fijaron el tipo de cambio en Bs. 2,1446 por US$1 para la compra y Bs2,15 por US$1 para la venta.

El 14 de octubre de 2005, entró en vigencia la ley que tiene por objeto establecer los supuestos de los hechos que constituyen ilícitos cambiarios y sus respectivas sanciones. Esta ley, la cual fue reformada el 28 de diciembre de 2007 es aplicable a personas naturales o jurídicas, que actuando en nombre propio o como administradores, intermediarios, verificadores o beneficiarios contravengan lo establecido en la misma o en los convenios suscritos en materia cambiaria entre el BCV y el Ejecutivo Nacional.

Con fecha 28 de diciembre de 2007, se emitió la Gaceta Oficial N° 5.867 Extraordinario, la Reforma a la Ley contra Ilícitos Cambiarios, derogando la emitida el 14 de octubre de 2005, y destaca principalmente:

Los supuestos de hecho constituyen ilícitos cambiarios y sus respectivas sanciones a las personas naturales o jurídicas, que actuando en nombre propio o como administradores, intermediarios, verificadores o beneficiarios de las operaciones cambiarias, que contravengan lo dispuesto en la Ley, en los convenios suscritos en materia cambiaria por el Ejecutivo Nacional y el BCV o cualquier norma de rango legal y sublegal aplicable en esta materia.

Los importadores, deberán indicar en el manifiesto de importación, el origen de las divisas obtenidas.

Las personas naturales o jurídicas, que ofrezcan, anuncien, divulguen de forma escrita, audiovisual, radioeléctrica, informática o por cualquier otro medio, información financiera o bursátil, sobre las cotizaciones de divisas diferentes al valor oficial, serán sancionadas por multa 1.000 Unidades Tributaria.

Esta ley entró en vigencia a partir del 28 de enero de 2008, y se mantendrá vigente mientras se mantenga el Control Cambiario.

19

Las operaciones de compra y venta de divisas cuya liquidación fueren solicitadas al BCV antes de la entrada en vigencia del Convenio Cambiario N° 14, se liquidarán a los tipos de cambio establecidos en el Convenio Cambiario N° 2 del 1° de marzo de 2005. Igualmente, sucederá con las operaciones de divisas efectuadas por los operadores cambiarios antes de la entrada en vigencia de dicho Convenio Cambiario, con base en las autorizaciones genéricas emitidas conforme a la Providencia N° 097 del 11 de junio de 2009, publicada en la Gaceta Oficial N° 39.210 del 30 de junio de 2009.

El Convenio Cambiario N° 14 establece que el tipo de cambio aplicable a las operaciones de compra de divisas distintas a las indicadas anteriormente, será de Bs 4,30/US$1.

El 17 de mayo de 2010, fue publicada en Gaceta Oficial una Reforma a la Ley de Ilícitos Cambiarios, en la cual se define legalmente divisas como la expresión de dinero en moneda metálica, billetes de bancos, cheques bancarios y cualquier modalidad, distinta al bolívar, entendido éste como la moneda de curso legal en la República Bolivariana de Venezuela, así como títulos valores que estén denominados en moneda extranjera o puedan ser liquidados en moneda extranjera.

Igualmente, dicha Reforma establece la competencia exclusiva del BCV en la venta y compra de divisas por cualquier monto, bien sea en moneda, o por la adquisición de títulos valores, con el objeto final de obtener la liquidación de saldos en moneda extranjera por la enajenación de los mismos en una oportunidad previa a su fecha de vencimiento.

Dicha Reforma establece sanciones al incumplimiento de la Ley con multa del doble del monto de la operación o su equivalente en bolívares. Adicionalmente, indica que quien en una o varias operaciones en un mismo año calendario, sin intervención del BCV, compre, venda o de cualquier modo ofrezca, enajene, transfiera o reciba divisas entre US$10.000 y hasta US$20.000 o su equivalente en otra divisa, será sancionado con multa del doble del monto de la operación o su equivalente en bolívares.

Si el monto de las operaciones al año fuese superior a US$20.000 o su equivalente en otra divisa, la pena será de prisión de dos a seis años y multa equivalente en bolívares del doble del monto a operación.

En la Gaceta Oficial N° 39.439 de fecha 4 de junio de 2010, el Ejecutivo Nacional promulgó el Convenio Cambiario N° 18, el cual entró en vigencia a la fecha de su publicación. Este Convenio Cambiario informa que el BCV regulará los términos y condiciones de la negociación, en moneda nacional, y a través del sistema que disponga al efecto, de los Títulos de la República, sus entes descentralizados y de cualquier otro emisor, emitidos o por emitirse en divisas. Adicionalmente, fue promulgada la Resolución N° 10-06-01, al cual entró en vigencia en la fecha de su publicación. Esta Resolución establece las Normas relativas a las Operaciones en el Mercado de Divisas, mediante la cual se crea el “Sistema de Transacciones con Títulos en Moneda Extranjera (SITME)”, como único sistema a través del cual se podrán realizar operaciones de compra y venta, en bolívares, de títulos valores denominados en moneda extranjera, emitidos o por emitirse por la República, sus entes descentralizados o por cualquier otro ente. Asimismo, se estableció que el BCV publicará diariamente la banda de precios en bolívares para la compra y la venta de los títulos valores que se negocien a través de este Sistema. El BCV también publicó los lineamientos que regirán el SITME, dentro de los cuales se encuentran ciertas restricciones en la utilización del Sistema, así como límites de transacciones mensuales y anuales.

Al 31 de diciembre de 2010 los pasivos en moneda extranjera registrados en el balance general, inscritos ante CADIVI, que se espera sean liquidados por este Organismo al tipo de cambio oficial de Bs 2,60/US$ totalizan US$ XXXXX y al tipo de cambio oficial de Bs 4,30/US$1totalizan US$ XXXXX

En Gaceta Oficial N° 39.342 de fecha 8 de enero de 2010, fue publicado el Convenio Cambiario N° 14, que establece la liquidación de las operaciones de ventas de divisas en Bs. 2,60 por dólar de los Estados Unidos de América para sectores económicos especiales, de Bs. 4,30 para aquellas actividades no estipuladas en la clasificación anterior, así como otros tipos de cambios detallados en el presente convenio.

20

Se liquidarán las operaciones de venta de divisas al tipo de cambio de Bs. 2,60 para los siguientes conceptos:

Importaciones para los sectores de alimentos, salud, educación, maquinarias y equipos, y ciencia y tecnología, de acuerdo con la política comercial establecida por el Ejecutivo Nacional.

La liquidación de todas las operaciones de venta de divisas distintas a las arriba previstas, se efectuarán al tipo de cambio Bs. 4,30, excepto las operaciones de compra de divisas por parte del Fondo Nacional de Desarrollo (FONDEN) y las divisas originadas por concepto de exportaciones de hidrocarburos, de venta obligatoria al BCV.

Adicionalmente, al 31 de diciembre de 2011 la Compañía, mantiene activos en moneda extranjera de US$ XXXXXXX, relacionados principalmente con activos que pueden ser realizados utilizando mecanismos de intercambio o legalmente permitidos por el Estado o Leyes de la República Bolivariana de Venezuela. Estos activos en moneda extranjera han sido valorados a la tasa de cambio de Bs 5,30/US$1.

Con base en las posiciones en moneda extranjera reportadas al 31 de diciembre de 2010 y los nuevos tipos de cambio establecidos en el Convenio Cambiario N° 14 de Bs 2,60/US$1 y/o Bs 4,30/US$1, para aquellas partidas que la gerencia estima serán saldadas a estos nuevos tipos de cambio, el efecto estimado financiero que resultó de la promulgación de este Convenio Cambiario fue una pérdida cambiaria neta de aproximadamente Bs XXXXXXX

En consecuencia, aquellos pasivos en dólares estadounidenses que a la fecha de este Convenio Cambiario disponían de la correspondiente Autorización de Liquidación de Divisas (ALD), serán liquidados a la tasa de cambio de Bs 2,60/US$1.

El Ministerio de Economía y Finanzas publicó en la Gaceta Oficial N° 39.603 de fecha 27 de enero de 2011 el Convenio Cambiario N° 15, que establece el tipo establecido para la liquidación de ciertos rubros al tipo de cambio de Bs 2,60/US$1 y de Bs 4,30/US$1

El Artículo N° 1 del referido Convenio Cambiario indica que serán liquidadas a una tasa de Bs 2,60/US$1 las autorizaciones para liquidación los conceptos que se contraen en los literales a), b), c) y d) del Artículo N° 1 del Convenio Cambiario N° 14 del 8 de enero de 2010, así como el Artículo N° 3 del Convenio Cambiario N° 15 del 19 de enero del 2010 y del Convenio Cambiario N° 17 del 15 de abril de 2010, vigentes hasta esa fecha y cuya liquidación no hubiese sido solicitada al ente emisor por parte del operador cambiario respectivo a la fecha antes indicada.

El Artículo N° 2 indica que serán liquidados al tipo de cambio de Bs 2,60/US$1 las operaciones de venta de divisas emitidas por el ente regulador (CADIVI) al 31 de diciembre de 2010, y que no posean código de de autorización de liquidación de divisas a la fecha antes indicada, para los conceptos que se señalan a continuación:

- Importaciones para los sectores de alimentos y salud.- Pagos por gastos de estudiantes cursantes de actividades académicas en el exterior.- Pagos por gastos de recuperación de la salud, deportes, cultura, investigación científica y otros casos

especiales de urgencias.- Pagos a jubilados y pensionados residentes en el exterior.

Convenio Cambiario No. 15:

En Gaceta Oficial No. 39.593 de fecha 13 de Enero de 2011, fue publicado el Convenio Cambiario No.15, lo cual establece el nuevo tipo de cambio, vigente para el 01 de Enero de 2011, como se indica a continuación:

21

Artículo 1: Al tipo de cambio de Bs. 2,60 por dólar, se liquidarán las operaciones de VENTA de divisas correspondientes a las autorizaciones de liquidación aprobadas por CADIVI para los conceptos a que se contraen (a) los literales a, b, c, d y e del artículo 1 del Convenio Cambiario Nº 14 del 8 de enero de 2010, publicado el GO # 39.342 de la misma fecha; (b) el artículo 3 del Convenio Cambiario Nº 15 de fecha 19 de enero de 2010, publicado en la GO # 38.353 del 27 de enero de 2010; (c) el artículo 1 del Convenio Cambiario Nº 17 de fecha 15 de abril de 2010, publicado en la GO # 39.408 del 22 de abril de 2010; enviadas por CADIVI al BCV y recibidas por éste hasta el 31 de diciembre de 2010, vigentes hasta esa fecha, y cuya liquidación no hubiere sido solicitada al BCV por parte del Operador Cambiario respectivo a la fecha antes indicada.

Artículo 2: Serán liquidadas al tipo de cambio de dos bolívares con sesenta céntimos (Bs.2,60) por dólar de los Estados Unidos de América, las operaciones de venta de divisas correspondientes a autorizaciones de adquisición de divisas (AAD) emitidas por la Comisión de Administración de Divisas (CADIVI) al 31 de diciembre de 2010, y que no posean código de autorización de liquidación de divisas a la fecha antes indicada, o emisión de código de reembolso en el caso de importaciones canalizadas a través del Convenio de Pagos y Créditos Recíprocos de la Asociación Latinoamericana de Integración (ALADI), para los conceptos que a continuación se señalan, previstos en las correspondientes Providencias dictadas por dicha Comisión, y cuya autorización para la liquidación de acuerdo con éstas resulte procedente:

a) Importaciones para los sectores de alimentos y salud.b) Pagos por gastos de estudiantes cursantes de actividades académicas en el exterior.c) Pagos por gastos para recuperación de la salud, deporte, cultura, investigaciones científicas y otros casos de especial urgencia, a juicio de la Comisión de Administración de Divisas (CADIVI).d) Pagos a jubilados y pensionados residentes en el exterior.

Igual tipo de cambio será aplicable a las operaciones de venta de divisas, correspondientes a solicitudes de autorización de adquisición de divisas (AAD) presentadas ante la Comisión deAdministración de Divisas (CADIVI) al 31 de diciembre de 2010, para los conceptos indicados en los literales b), c) y d) del presente artículo, y cuya autorización para la liquidación de acuerdo con la Providencia respectiva dictada por dicha Comisión resulte procedente.

El Articulo N° 3 indica que serán liquidadas al tipo de cambio de Bs 2,60/US$1 las operaciones de venta de divisas correspondiente a las autorizaciones de adquisición de divisas (AAD) que emita CADIVI por solicitudes que cuenten con certificados de números de producción nacional aprobados, al 31 de diciembre de 2010, por el Ministerio de Alimentación para la importación del sector alimentos y cuya autorización para la liquidación de acuerdo con la providencia respectiva dictada por dicha comisión resulte pendiente.

(6) Efectivo y equivalente de efectivo:

El efectivo y equivalentes de efectivo al 31 de diciembre de 2011 y 2010, comprenden lo siguiente:

2011 2010

- -

22

(7) Efectos y cuentas por cobrar:

Los efectos y cuentas por cobrar al 31 de diciembre de 2011 y 2010, comprenden lo siguiente:

2011 2010

Efectos por cobrarMenos: Estimación efectos de cobro dudoso ____________

Cuentas por cobrar comercialesMenos: Estimación cuentas de cobro dudoso ____________

EmpleadosOtras

- -

(8) Inventarios:

Al 31 de diciembre de 2011 y 2010, los inventarios se componen de lo siguiente:

2011 2010

A1A2A3A4A5

- -

(9) Gastos pagados por anticipado

Al 31 de diciembre de 2011 y 2010, los gastos pagados por anticipado se componen de lo siguiente:

2011 2010Impuesto sobre la renta retenido por tercerosImpuesto sobre la renta pre pagado-estimadaSeguros pagados por anticipadoImpuesto al valor agregado retenidoOtros gastos pagados por anticipado

- -

23

(10) Propiedad, mobiliario y equipos, netos:

El movimiento de las propiedades, planta mobiliario y equipos por los años finalizados el 31 de diciembre de 2011 y 2010 comprende lo siguiente:

VehículosEquipos de

oficina

Mobiliario equipos de

oficina Total

COSTO: Al 31 de diciembre de 2009 Adiciones 2010 Al 31 de diciembre de 2010 Adiciones 2011 Al 31 de diciembre de 2011

VehículosEquipos

de oficina

Mobiliario equipos de

oficina Total

DEPRECIACION ACUMULADA: Al 31 de diciembre de 2009 Cargos para el año 2010 Al 31 de diciembre de 2010 Cargos para el año 2011 Al 31 de diciembre de 2011

Total al 31 de diciembre de 2011

Total al 31 de diciembre de 2011

La Compañía mantiene vigente pólizas de seguros para cubrir posibles riesgos a los que están sujetos las propiedades, plantas y equipos, así como posibles reclamos que se le puedan presentar por el ejercicio de su actividad; la gerencia considera que dichas pólizas cubren de manera suficiente los riesgos a los que están expuestos.

El gasto de depreciación correspondiente a los ejercicios terminados el 31 de diciembre de 2011 y 2010 fue de Bs. XXXXXX y Bs. XXXXXXXX(Bs XXXX y XXX en valores nominales).

24

(11) Saldos y Transacciones con empresas relacionadas:

2011 2010Relacionadas:

(12) Cuentas por pagar:

Las cuentas por pagar al 31 de diciembre de 2011 y 2010, comprenden lo siguiente:

2011 2010

Proveedores nacionalesProveedores del exteriorOtras cuentas por pagar

- -

(13) Provisiones por pagar:

Al 31 de diciembre de 2011 y 2010, las provisiones por pagar se componen de lo siguiente:

2011 2010

Seguro social obligatorioFondo de ahorro obligatorio de viviendaINCE por pagarOtros

- -

25

(14) Créditos diferidos:

Al 31 de diciembre de 2011 y 2010, los créditos diferidos se componen de lo siguiente:

2011 2010

Mercancía cobrada por anticipado Otros

- (15) Impuestos:

Impuesto sobre la renta

La provisión para impuesto sobre la renta comprende la suma del impuesto sobre la renta corriente por pagar estimado y el impuesto sobre la renta diferido cuando éste es significativo.

La legislación fiscal venezolana contempla anualmente el cálculo de un ajuste regular por inflación de sus partidas no monetarias, el cual se incluye en la conciliación de la renta neta fiscal como una partida gravable o deducible según sea el caso. En cuanto a los activos fijos y otros activos similares, este ajuste regular por inflación es depreciado o amortizado en el resto de la vida útil fiscal de los activos respectivos. Para el caso de los inventarios, este ajuste es considerado en el costo de venta de los productos una vez consumidos o vendidos. El ajuste regular total del año es determinado mediante la suma algebraica del monto de los diferentes ajustes por inflación de cada partida no monetaria.

Asimismo, de conformidad con dicha legislación, la Empresa puede trasladar las pérdidas fiscales operativas, distintas a las originadas por el ajuste fiscal por inflación, hasta tres (3) años subsiguientes al ejercicio en que se incurran. El efecto fiscal deducible no compensado del ajuste fiscal por inflación, podrá ser trasladado hasta el año subsiguiente al ejercicio en que se incurra.

Según lo establecido en la legislación antes señalada, la Empresa puede trasladar las rebajas por nuevas inversiones en propiedades y equipos hasta tres (3) años subsiguientes al ejercicio en que se incurran. Por otra parte, la legislación antes mencionada establece con vigencia a partir del 1 de enero de 2004, entre otras cosas, el Gravamen sobre los Dividendos, los enriquecimientos netos obtenidos de fuente extranjera bajo el Régimen de Renta Mundial, y aquellos obtenidos por las inversiones o participaciones bajo el Régimen de Transparencia Fiscal Internacional.

Para el año finalizado el 31 de diciembre de 2011, la Compañía generó ganancia fiscal de Bs XXXXX, y Bs. XXXXXX para el año 2010.

26

La conciliación de la renta para los ejercicios fiscales terminados al 31 de diciembre de 2011 y 2010, es la siguiente, expresada en miles de bolívares:

2011 2010

Resultado neto antes de impuestos (en valores históricos)Mas: Partidas no deducibles o gravablesMenos: Partidas no gravables o deduciblesUtilidad (perdida) fiscal antes de ajuste por inflaciónAjuste fiscal por inflaciónUtilidad (pérdida) fiscal después de ajuste por inflación(-) Pérdidas de Años AnterioresUtilidad (perdida) neta fiscal 2.926.476 8.356.610

Impuesto determinado (en valores históricos) 957.002 2.808.747

Menos: Impuesto sobre la Renta retenidos en el ejercicio Impuesto pagado en exceso no compensado

Anticipos de Impuesto (Declaración Estimada)Cesión de créditos fiscales

Impuestos a pagar después de compensaciones -

El impuesto diferido de los activos y pasivos para el año 2011 y 2010, comprenden lo siguiente:

DESCRIPCION 2011 2010ActivoEstimación de cuentas de cobro dudosoDiferencia entre la base fiscal y contable del inventarioDiferencia entre la base fiscal y contable del costo de PP&EContribuciones no pagadas Impuesto sobre la renta diferido activoPasivo Impuesto sobre la renta diferido pasivo - -

Impuesto sobre la renta diferido activo (pasivo), neto 1.165.533 442.674

27

Impuesto al valor agregado

En mayo de 1999, se publicó en la gaceta oficial extraordinaria número 5.341, el decreto con fuerza de Ley que establece el Impuesto al Valor Agregado, quedando derogada la Ley de Impuesto al Consumo Suntuario y las Ventas al Mayor. Este impuesto grava la enajenación de bienes muebles, la prestación de servicios y la importación de bienes, aplicable en todo el territorio nacional. El impuesto causado a favor del fisco Nacional, en los términos de este Decreto, será determinado por períodos de imposición de un (1) mes calendario, de la siguiente forma: al monto de los débitos fiscales, debidamente ajustados si fuera el caso que legalmente corresponda al contribuyente por las operaciones gravadas correspondientes al período de imposición, se deducirá o restará el monto de los créditos fiscales, cuya deducibilidad o sustracción tenga derecho el mismo contribuyente.

En el mes de diciembre de 2002, el Servicio Nacional Integral de Administración Aduanera y Tributaria (SENIAT) publicó la Providencia Administrativa Nº. SNAT/2002/1.455, en la cual se designa a los Contribuyentes Especiales como Agentes de Retención del Impuesto al Valor Agregado: en la Gaceta Nº 37.585 del 5 de diciembre de 2002.

En Gaceta Oficial No. 39.147 del 26/03/2009, de conformidad con lo establecido en el art. 27 de la Ley que establece el Impuesto al Valor Agregado, la alícuota impositiva general a aplicarse en el ejercicio fiscal 2009, se fijó en 12%, y la alícuota impositiva para las operaciones a que se refiere el art. 63 de la mencionada Ley, se fijó en 8%.

Impuesto sobre la renta diferido

En la evaluación de los estimados por impuesto sobre la renta diferido activo reconocido, la gerencia de la Compañía ha considerado la probabilidad, más allá de cualquier duda razonable, de que alguna porción del impuesto diferido activo no sea realizable. La realización final de un impuesto sobre la renta diferido activo depende de la generación de renta gravable durante los períodos en los cuales las diferencias temporales se hacen deducibles. La gerencia ha considerado en su evaluación, tanto la renta gravable proyectada como sus estrategias de planificación fiscal. Con base en la experiencia histórica de generación de rentas gravables y la proyección actual de futuras rentas gravables en los años en que las diferencias temporales serán deducibles, la gerencia considera probable que la Compañía realice los beneficios de estas partidas temporales. Sin embargo, el monto por impuesto diferido activo considerado como realizable pudiera ser disminuido en el futuro cercano si los estimados de futuras rentas gravables se reducen.

Al 31 de diciembre de 2011 y 2010, la compañía calculó a través del método del pasivo basado en el balance general, el impuesto diferido, registrando un gasto de impuesto de 818.527 y Bs. 164.786 (Bs.129.174 en valores nominales) respectivamente.

28

Ley de Ciencia, Tecnología e Innovación

En fecha 16 de octubre de 2006 se publico el “Reglamento Parcial de la Ley Orgánica de Ciencia, Tecnología e Innovación referido a los aportes de inversión”, cuya Ley fue promulgada el 3 agosto 2005. Estas normas establecen las empresas cuyos ingresos brutos superen las 100.000 unidades tributarias) tienen la obligación de invertir durante el ejercicio en las actividades tecnológicas y científicas de desarrollo social señaladas en la Ley o, en su defecto, al pago de un aporte equivalente al monto dejado de invertir al organismo competente adscrito al Ministerio de Ciencia y Tecnología. Dicha Ley entro en vigencia a partir de su publicación el 3 de agosto de 2005 y, por expreso mandato de la Ley, los aportes establecidos deben realizarse a partir del 10 de enero de 2006.

El referido aporte o inversión oscila entre el 0,5% y el 2% de los ingresos brutos totales de la Compañía, dependiendo de la actividad económica en la que se desempeñe y se determina sobre los ingresos brutos totales del ejercicio anterior.

Las entidades obligadas deberán inscribirse ante el Observatorio Nacional de Tecnología y presentar una declaración definitiva de las inversiones o aportes realizados en el ejercicio económico dentro el mismo plazo que corresponde presentar la declaración de impuesto sobre la renta y efectuar el pago de la diferencia dentro de los 30 días siguientes a la declaración.

En fecha 16/12/2010, fue aprobada en Gaceta Oficial No. 38.575, la Ley de Reforma de la Ley Orgánica de Ciencia, Tecnología e Innovación. En la misma, se establece que el Estado Venezolano formulará, a través de la autoridad nacional con competencia en materia de ciencia, tecnología, innovación y sus aplicaciones, dentro del marco del Plan Nacional de Desarrollo Económico y Social de la Nación, las políticas públicas, dirigidas a la solución de problemas concretos de la sociedad (art.4 LOCTI).

Los aportes según el art. 23 de la Ley, deberán ser consignados únicamente y en su totalidad ante el órgano financiero de los fondos destinados a ciencia, tecnología, innovación y sus aplicaciones (FONACIT), suprimiéndose de esta manera la posibilidad de inversión interna o de consignación del mismo ante el organismo adscrito de su preferencia, aún cuando en el numeral 5 en su literal (h), establece una posibilidad de aplicar los aportes en los proyectos inherentes a las propias empresas, que correspondan con las áreas prioritarias establecidas por la autoridad nacional con competencia en materia de ciencia, innovación y sus aplicaciones.

Se deroga la Ley Orgánica de Ciencia, Tecnología e Innovación publicada en gaceta Oficial No. 38.242de fecha 03/08/2005.

Al 31 de diciembre de 2011 y 2010, la Compañía no realizó provisión alguna.

29

Ley Orgánica de drogas (ONA)

En octubre de 2005 fue publicada la “Ley Orgánica contra el Tráfico Ilícito y el Consumo de Sustancias Estupefacientes y Psicotrópicas” que deroga la emitida en el año 2003. Dicha Ley establece que las personas jurídicas que ocupen más de 50 trabajadores deben destinar el 1% de su ganancia neta anual a programas de prevención contra el tráfico y consumo de drogas que beneficien a sus trabajadores y sus familiares; de dicho porcentaje, el 0,5% se destinara a programas para niños y adolescentes.

En Gaceta Oficial No. 39.510 del 15/09/2010 se publicó la Ley Orgánica de Drogas (LOD), la cual derogó expresamente, la ley contra el Tráfico Ilícito y el Consumo de Sustancias Estupefacientes y Psicotrópicas, así como su reglamento parcial. La nueva Ley establece todo lo concerniente a los mecanismos y medidas de control, vigilancia y fiscalización en el territorio nacional, a que serán sometidos los estupefacientes y sustancias psicotrópicas. Las personas jurídicas privadas, consorcios y entes públicos con fines empresariales, que ocupen 50 trabajadores o más, están obligados a liquidar el equivalente del 1% de su ganancia o utilidad en operaciones del ejercicio, ante el Fondo Nacional Antidrogas (FONA), dentro de los sesenta días continuos contados a partir del cierre del ejercicio fiscal respectivo.

Al 31 de diciembre de 2011 y 2010, la compañía no realizó provisión por este concepto, ya que no reúne las condiciones exigidas por la Ley.

Precios de Transferencia

La Ley de Impuesto sobre la Renta vigente establece la normativa aplicable por concepto de precios de transferencia. De acuerdo con esta normativa, los contribuyentes sujetos al impuesto sobre la renta, que celebren operaciones con partes vinculadas en el exterior, están obligados a documentar y determinar sus ingresos, costos y deducciones, aplicando la metodología establecida en la referida Ley. La Compañía efectúa operaciones importantes con partes vinculadas en el exterior. Para el ejercicio fiscal finalizado el 31 de diciembre de 2011, la Compañía, se encuentra en proceso de actualización del estudio de los precios de transferencia; sin embargo, para el ejercicio fiscal finalizado el 31 de diciembre de 2009, dicho estudio fue completado y no se determinó un efecto sobre la renta gravable en relación con el cálculo de los precios de transferencia. Con base en los resultados del estudio del 2009 y de años anteriores, y debido a que las transacciones de la Compañía con empresas relacionadas en el exterior se acordaron en condiciones similares a las efectuadas en ejercicios anteriores, la gerencia estima que no tendrán efecto significativo sobre la renta gravable del año.

(16) Patrimonio:

a. Capital Social

Al 31 de diciembre de 2011 y 2010, el capital social está conformado de la siguiente manera:

SALDOIPC/INPC INPC Factor

FECHA FINAL OrigenCierr

e de

ajuste Actualizado

30

Total

b. Reserva Legal

Los estatutos de la Compañía establecen la creación de un fondo para reserva legal, calculando en base al 5% de las utilidades liquidadas hasta formar un mínimo de un 10% del capital social. Esta reserva no es susceptible de distribuirse a los accionistas como dividendos durante la existencia de la Compañía.

(17) Resultado Monetario del ejercicio (REME):

El resultado monetario del ejercicio es la diferencia entre la posición monetaria neta estimada y la posición monetaria neta al cierre del año. El estado demostrativo del resultado monetario del ejercicio se presenta a continuación:

2011 2010

Histórica Reexpresada Histórica Reexpresada

Posición monetaria activa (Pasiva) al inicio 17.726.225 22.613.282 5.445.679 8.835.507

Aumentos -

Ingresos por ventas 28.409.083 31.670.446 20.572.282 28.889.725

Otros ingresos 1.386.486 1.543.255 2.320.769 3.342.591

Ingresos financieros - - 8.449.011 13.479.256

Impuesto sobre la renta diferido 818.528 818.528 129.174 164.787

30.614.097 34.032.229 31.471.236 45.876.359

Disminuciones -

Compras de existencias 17.799.782 19.843.111 12.688.162 17.795.078

Gastos generales y de Administración 4.113.439 4.595.444 3.359.150 4.837.029

Adquisición mob. y equipo (netas de retiros) 144.300 150.712 (15.875)

(35.977)

Intereses y gastos financieros 183.500 204.566 350.506 492.218

Impuesto sobre la renta 957.002 957.002 2.808.747 3.583.119

23.198.022 25.750.834 19.190.691 26.671.466

Posición monetaria final registrada 25.142.300 25.142.300 17.726.225 22.613.282

Posición monetaria final estimada 30.894.676 28.040.400

Resultado monetario (5.752.377

) (5.427.118

)

(18) Régimen Común de Tratamiento a los Capitales Extranjeros

El 25 de marzo de 1992, el Ejecutivo Nacional venezolano, mediante el Decreto Nº 2.095, dictó el reglamento para el tratamiento de capitales extranjeros y para el tratamiento de marcas, patentes, licencias y regalías. Entre las regulaciones más significativas se encuentran:

Los inversionistas extranjeros tendrán los mismos derechos y obligaciones a los que se sujetan los inversionistas nacionales, con las excepciones previstas en leyes especiales y en dicho Decreto.

El valor constitutivo de la inversión extranjera deberá estar representado por activos que se encuentren en el país.

31