ANALISIS PERBANDINGAN RETURN REKSA DANA ...eprints.undip.ac.id/29051/1/abstraksi.pdfBerdasarkan...

33

ANALISIS PERBANDINGAN RETURN REKSA DANA DENGAN RETURN BENCHMARK-NYA BERDASARKAN METODE SHARPE, TREYNOR, JENSEN DAN M 2 (Studi Pada Reksa Dana Saham, Reksa Dana Pendapatan Tetap dan Reksa Dana Campuran Periode Tahun 2005-2009) Niken Asli Suketi Prof. Dr. H. Sugeng Wahyudi, M.M. ABSTRACT Mutual fund is an alternative of investment that theoretically provided some advantage so that it expected to give maximum return with adjusted risk for the investor. Base on that background, is the equity funds, fixed funds and mixed funds better than benchmark return and which mutual funds performance is the best of its own kind. This research is using secondary data that published by Bapepam, BEI and BI. Research sample chose by using purpose sampling method, which by criteria that mutual fund operates during January 2005 until December 2009. According to those criteria, the number of sample that examined is 7 equity funds, 7 fixed funds and 7 mixed funds so, all 21 mutual funds. The measure of those mutual funds and benchmark performances is using Sharpe, Treynor, Jensen and M 2 method. Hypothesis tested by using two rates comparison test (independent sample t-test) by using SPSS version 16. This result of the research shows that the performances of mutual funds is superior than benchmark performances, but not significantly. The consideration of performances with Sharpe, Treynor, Jensen and M 2 method produced Danamas Pasti (fixed funds), Schroder Dana Prestasi (mixed funds), and Bahana Dana Prima (equity funds) that have superior performances than own benchmark. The conclusion of this research is suggested to candidate of investor, in determining invest to mutual funds, choose mutual funds that will give optimum return based on Sharpe, Treynor, Jensen and M 2 method. Keywords : Mutual Funds, Benchmark, Sharpe, Treynor, Jensen and M 2 Method

-

Upload

truonglien -

Category

Documents

-

view

216 -

download

0

Transcript of ANALISIS PERBANDINGAN RETURN REKSA DANA ...eprints.undip.ac.id/29051/1/abstraksi.pdfBerdasarkan...

ANALISIS PERBANDINGAN RETURN REKSA DANA DENGAN

RETURN BENCHMARK-NYA BERDASARKAN METODE SHARPE,

TREYNOR, JENSEN DAN M 2

(Studi Pada Reksa Dana Saham, Reksa Dana Pendapatan Tetap dan Reksa

Dana Campuran Periode Tahun 2005-2009)

Niken Asli Suketi

Prof. Dr. H. Sugeng Wahyudi, M.M.

ABSTRACT

Mutual fund is an alternative of investment that theoretically provided someadvantage so that it expected to give maximum return with adjusted risk for theinvestor. Base on that background, is the equity funds, fixed funds and mixedfunds better than benchmark return and which mutual funds performance is thebest of its own kind.

This research is using secondary data that published by Bapepam, BEI and BI.Research sample chose by using purpose sampling method, which by criteria thatmutual fund operates during January 2005 until December 2009. According tothose criteria, the number of sample that examined is 7 equity funds, 7 fixed fundsand 7 mixed funds so, all 21 mutual funds. The measure of those mutual funds andbenchmark performances is using Sharpe, Treynor, Jensen and M2 method.Hypothesis tested by using two rates comparison test (independent sample t-test)by using SPSS version 16.

This result of the research shows that the performances of mutual funds issuperior than benchmark performances, but not significantly. The considerationof performances with Sharpe, Treynor, Jensen and M2 method produced DanamasPasti (fixed funds), Schroder Dana Prestasi (mixed funds), and Bahana DanaPrima (equity funds) that have superior performances than own benchmark. Theconclusion of this research is suggested to candidate of investor, in determininginvest to mutual funds, choose mutual funds that will give optimum return basedon Sharpe, Treynor, Jensen and M2 method.

Keywords : Mutual Funds, Benchmark, Sharpe, Treynor, Jensen and M2 Method

2

I. PENDAHULUAN

Sebagian besar orang menganggap investasi dengan keuntungan dan kekayaan

tanpa memperhitungkan risiko dan kesulitan yang perlu ditempuh untuk

berinvestasi. Lebih fatal lagi, banyak orang menginvestasikan uangnya tanpa

mengetahui secara pasti arti penting dari investasi tersebut, sehingga mengenali

kebutuhan investasi merupakan langkah awal proses investasi (Pratomo dan

Ubaidillah, 2009).

Dalam berinvestasi, ada hukum yang menyatakan bahwa risiko dan imbalan

(return) selalu sebanding. Ada investasi yang menawarkan risiko relative kecil,

tetapi biasanya keuntungannya juga tak seberapa. Namun ada pula investasi yang

menjanjikan keuntungan besar, namun di ikuti risiko yang tinggi pula. Sesuai

dengan karakternya dalam kondisi apapun seorang investor akan mencari

kesempatan untuk selalu mengembangkan kekayaannya dengan berinvestasi di

sektor-sektor yang dianggap dapat memberikan keuntungan yang memadai. Salah

satu sarana yang dianggap cukup menguntungkan melakukan investasi adalah

pasar uang dan pasar modal (capital and money market) di Indonesia

diselenggarakan oleh PT Bursa Efek Indonesia (BEI).

Dari sekian banyak instrument investasi yang diperdagangkan Pasar Modal

Indonesia, Reksa dana merupakan salah satu instrument yang menarik untuk

dikaji. Dalam waktu yang singkat reksa dana yang ditawarkan investor

menunjukkan perkembangan yang sangat tinggi. Reksa dana merupakan salah satu

alternative investasi bagi investor, khususnya investor kecil atau investor yang tak

ingin menanggung risiko yang tinggi. Reksa dana dirancang sebagai wadah untuk

memobilisasi dana dari masyarakat yang ingin berinvestasi akan tetapi

mempunyai waktu dan pengetahuan yang terbatas. Reksa dana mempunyai tingkat

risiko yang lebih rendah, karena prinsip investasi reksa dana membagi risiko

portofolio dengan diversifikasi investasi ke dalam beberapa instrument

penyertaan.

3

Berdasarkan pertimbangan dalam memilih salah satu lahan investasi yang

telah diuraikan pada alenia sebelumnya, maka penelitian ini difokuskan pada

open-ended/ reksa dana jenis terbuka. Berikut ini pada tabel 1.1 terlihat

perbandingan return reksa dana dengan return benchmark-nya.

Tabel 1.1

Statistik Perbandingan Return Reksa Dana Dengan Return Benchmark-nya

Periode Tahun 2005 – 2009

Jenis ReksaDana

No. Reksa Dana dan Benchmark-nya Total Return ExpectedReturn

Saham 1 Phinisi Dana Saham 1,4276 0,0238

2 Manulife Dana Saham 1,4209 0,0237

3 Reksa Dana Schroder Dana Istimewa 1,4120 0,0235

4 Schroder Dana Prestasi Plus 1,4120 0,0235

5 Bahana Dana Prima 1,3223 0,0220

6 First State IndoEquity Sectoral Fund 1,2358 0,0206

7 IHSG 1,1358 0,0189

8 BNI Reksadana Berkembang 0,2747 0,0046

PendapatanTetap

1 Danamas Pasti 1,3608 0,0227

2 BNI Dana Berbunga Dua 0,7498 0,0125

3 Trim Dana Tetap 0,6071 0,0101

4 Reksa Panin Plus 0,4271 0,0071

5 Pundi Reksa Rupiah 0,4199 0,0070

6 Trimegah Dana Stabil 0,3608 0,0060

7 Deposito 0,3220 0,0054

8 Reksa Dana BNI Dana Plus 0,1235 0,0021

4

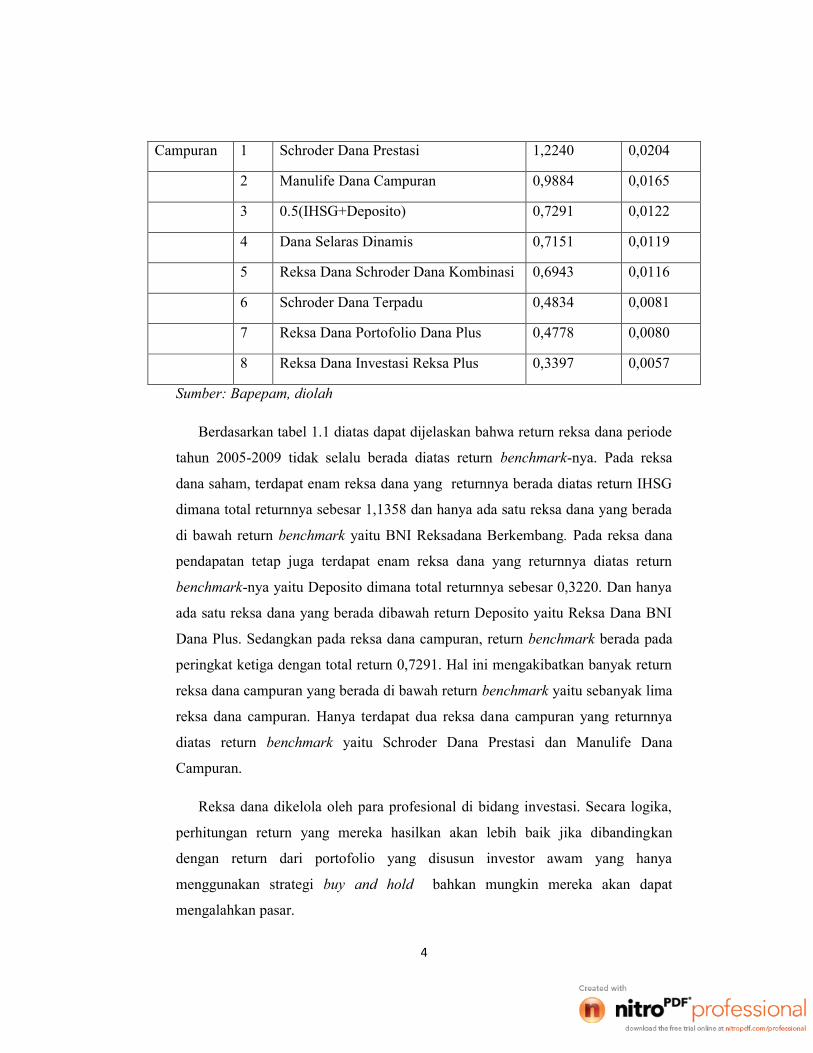

Campuran 1 Schroder Dana Prestasi 1,2240 0,0204

2 Manulife Dana Campuran 0,9884 0,0165

3 0.5(IHSG+Deposito) 0,7291 0,0122

4 Dana Selaras Dinamis 0,7151 0,0119

5 Reksa Dana Schroder Dana Kombinasi 0,6943 0,0116

6 Schroder Dana Terpadu 0,4834 0,0081

7 Reksa Dana Portofolio Dana Plus 0,4778 0,0080

8 Reksa Dana Investasi Reksa Plus 0,3397 0,0057

Sumber: Bapepam, diolah

Berdasarkan tabel 1.1 diatas dapat dijelaskan bahwa return reksa dana periode

tahun 2005-2009 tidak selalu berada diatas return benchmark-nya. Pada reksa

dana saham, terdapat enam reksa dana yang returnnya berada diatas return IHSG

dimana total returnnya sebesar 1,1358 dan hanya ada satu reksa dana yang berada

di bawah return benchmark yaitu BNI Reksadana Berkembang. Pada reksa dana

pendapatan tetap juga terdapat enam reksa dana yang returnnya diatas return

benchmark-nya yaitu Deposito dimana total returnnya sebesar 0,3220. Dan hanya

ada satu reksa dana yang berada dibawah return Deposito yaitu Reksa Dana BNI

Dana Plus. Sedangkan pada reksa dana campuran, return benchmark berada pada

peringkat ketiga dengan total return 0,7291. Hal ini mengakibatkan banyak return

reksa dana campuran yang berada di bawah return benchmark yaitu sebanyak lima

reksa dana campuran. Hanya terdapat dua reksa dana campuran yang returnnya

diatas return benchmark yaitu Schroder Dana Prestasi dan Manulife Dana

Campuran.

Reksa dana dikelola oleh para profesional di bidang investasi. Secara logika,

perhitungan return yang mereka hasilkan akan lebih baik jika dibandingkan

dengan return dari portofolio yang disusun investor awam yang hanya

menggunakan strategi buy and hold bahkan mungkin mereka akan dapat

mengalahkan pasar.

5

Hasil penelitian yang dilakukan oleh Grinblatt (1994), Usman dan Ratnasari

(2004) berpendapat bahwa return reksa dana tidak lebih baik dari return

benchmark-nya. Sedangkan menurut penelitian yang dilakukan oleh Athanassios

(2005) dan Mondigliani (1997) berpendapat bahwa bila reksa dana dikelola secara

profesional oleh manajer investasi, maka akan mendapatkan return reksa dana

diatas return benchmark dari setiap jenis reksa dana. Oleh karena itu return reksa

dana harus dibandingkan dengan return benchmark-nya.

Perlu adanya penelitian lebih lanjut dengan menggunakan salah satu metode

terbaik untuk mengetahui return reksa dana secara akurat. Pada penelitian ini

menggunakan metode Sharpe, Treynor, Jensen dan M2 karena:

1. Menurut Izakia (1998) metode ini merupakan salah satu standart pengukuran

kinerja reksa dana secara internasional tanpa melakukan perhitungan yang

salah, karena dengan menggunakan metode yang salah tersebut justru dapat

memberikan informasi yang menyesatkan bagi investor dan merugikan

pengelola reksa dana.

2. Menurut Eko Priyo dan Ubaidillah (2009) bahwa pengukuran kinerja harus

menggunakan standardisasi pengukuran Internasional.

6

II. TELAAH PUSTAKA

1. Investasi

Investasi adalah pengumpulan dana dalam mengantisipasi penerimaan yang

lebih besar pada masa mendatang. Dengan kata lain, investasi merupakan

penanaman dana yang bertujuan untuk mendapat hasil sebagai imbalan atas

penanaman modal tersebut. Investasi melibatkan pengeluaran dana investor pada

waktu sekarang untuk mendapatkan pengembalian yang lebih besar di masa yang

akan datang, walupun pengembalian dari suatu investasi belum tentu berupa

keuntungan (Usman dan Ratnasari, 2004).

2. Portofolio

Menurut Fakhruddin (2008), portofolio adalah kumpulan surat berharga dari

beberapa jenis yang dimiliki seseorang atau pihak yang dikelola oleh suatu reksa

dana. Portofolio identik dengan proses diversifikasi yaitu upaya untuk

menyebarkan risiko. Dengan demikian, risiko yang terkandung dalam surat-surat

berharga tersebut dapat diminimalkan bahkan dapat dihilangkan melalui

kemampuan seseorang mendiversifikasi portofolio.

3. Reksa Dana

Reksa dana adalah wadah yang dipergunakan untuk menghimpun dana dari

masyarakat pemodal untuk selanjutnya diinvestasikan dalam portofolio Efek oleh

Manajer Investasi (Fakhruddin, 2008). Dengan kata lain, reksa dana merupakan

suatu wadah berinvestasi secara kolektif untuk ditempatkan dalam portofolio

berdasarkan kebijakan investai yang ditetapkan oleh Manajer Investasi.

Berdasarkan Undang-Undang Pasar Modal No. 8 Tahun 1995 pasal 18 ayat

(1), reksa dana dapat berbentuk perseroan dan kontrak investasi kolektif.

Berdasarkan sifatnya, reksa dana perseroan terdiri atas (Usman dan Ratnasari,

2004): reksa dana tertutup dan terbuka. Reksa Dana tertutup menurut Bapepam

adalah reksa dana yang tidak dapat membeli kembali kepada pemodal yang telah

menjual sahamnya kepada pemodal. Reksa dana terbuka menurut Bapepam adalah

7

reksa dana yang menawarkan dan membeli kembali saham-sahamnya dari

pemodal sampai sejumlah modal yang sudah dikeluarkan.

Dari sisi peraturan Bapepam, reksa dana di Indonesia dibagi dalam 4 (empat)

jenis kategori (Harahap dan Pardomuan, 2003) yaitu:

a. Reksa Dana Pasar Uang didefinisikan sebagai reksa dana yang melakukan

investasi 100% pada efek pasar uang.

b. Reksa Dana Pendapatan Tetap adalah reksa dana yang melakukan investasi

sekurang-kurangnya 80% dari portofolio yang dikelolanya kedalam efek

bersifat hutang.

c. Reksa Dana Saham adalah reksa dana yang melakukan investasi sekurang-

kurangnya 80% dari portofolio yang dikelolanya kedalam efek bersifat ekuitas

(saham).

d. Reksa Dana Campuran adalah reksa dana yang melakukan investasi dalam

efek ekuitas dan efek hutang yang perbandingannya (alokasi) tidak termasuk

dalam kategori RDPT dan RDS.

Reksa dana dikelola oleh dua pihak, yakni Manajer Investasi dan Bank

Kustodian (Pratomo dan Ubaidillah 2009). Dalam reksa dana, manajer investasi

bertanggung jawab atas kegiatan investasi, yang meliputi analisis dan pemilihan

jenis investasi, mengambil keputusan investasi, memonitor pasar investasi, dan

melakukan tindakan yang dibutuhkan untuk kepentingan investor. Sementara,

Bank Kustodian bertindak sebagai penyimpan kekayaan (safe keeper) serta

administrator reksa dana.

Nilai Aktiva Bersih (NAB) atau disebut juga Net Asset Value (NAV)

merupakan nilai pasar wajar (fair market value) suatu efek dan kekayaan lain dari

reksa dana dikurangi dengan kewajiban (utang). NAB merupakan salah satu tolok

ukur dalam memantau hasil dari suatu reksa dana. Nilai aktiva bersih per unit

penyertaan adalah harga wajar dari portofolio suatu reksa dana setelah dikurangi

biaya operasional kemudian dibagi jumlah saham/ unit penyertaan yang telah

beredar (dimiliki investor) pada saat tersebut.

8

Beberapa keuntungan lain yang didapat dari investasi reksa dana adalah

sebagai berikut Sunariyah (2000),:

a. Mendapat dividend dan bunga.

b. Distribusi laba capital (capital gain distribution).

c. Diversifikasi investasi dan penyebaran risiko.

d. Harga reksa dana tidak begitu tergantung dengan harga saham di bursa.

e. Likuiditas terjamin.

f. Biaya rendah.

g. Pengelola potofolio yang professional.

4. Konsep Return dan Risiko.

Return merupakan pengembalian pendapatan yang diterima dari investasi

ditambah perubahan harga pasar, biasanya dinyatakan sebagai persentase dari

harga pasar investasi awal (Van Horne, 1997). Menurut Sharpe, et al (1997),

tingkat pengembalian selama satu periode dari sebuah sekuritas dapat dirumuskan

sebagai berikut:

Return = (End of periode wealth) – (Beginning of periode wealth)

Beginning of periode wealth

Risiko adalah peluang bahwa kemungkinan hasil yang diterima ternyata

berbeda dari yang diharapkan (Fakhruddin, 2008). Usman dan Ratnasari, dalam

Gitman (2000), mengatakan bahwa total risiko dari sebuah sekuritas dibagi

menjadi dua bagian, yaitu: Total security risk = non diversifiable risk +

diversifiable risk. Maka 2 macam risiko dalam sekuritas atau portofolio adalah:

a. Risiko Tidak Sistematik (diversifiable risk)

b. Risiko Sistematik (non diversifiable risk)

Dalam berbagai prospectus reksa dana, maka risiko yang dihadapi investor

(Manurung, 2007) yaitu:

9

a. Risiko ekonomi saat ini.

b. Risiko berfluktuasinya Nilai Aktiva Bersih.

c. Risiko Likuiditas.

d. Risiko pertanggungan atas harta/ kekayaan reksa dana.

5. Benchmark (Tolok Ukur)

Peran Benchmark dalam evaluasi kinerja portofolio adalah untuk

membandingkan tingkat pengembalian yang dapat diperoleh dari alternative

investasi lain yang seimbang. Dengan demikian, benchmark dalam evaluasi

kinerja portofolio harus benar-benar dapat mewakili kebijakan investasi dari

portofolio, serta sesuai dengan tujuan investasi investor (Sharpe, et al. 1999).

Benchmark yang dipilih untuk masing-masing kelompok reksa dana adalah

sebagai berikut (Ika dan Nasution, 1998):

a. Reksa dana saham: rata-rata Indeks Harga Saham Gabungan (IHSG) di Bursa

Efek Indonesia pada periode pengukuran yang sama dengan penelitian.

b. Reksa dana pendapatan tetap: rata-rata suku bunga bank swasta dan bank

pemerintah periode 12 bulan (suku bunga deposito).

c. Reksa dana campuran: 0,5 (suku bunga deposito + IHSG) atau rata-rata dari

jumlah suku bunga deposito dengan IHSG.

6. Return Reksa Dana dan Return Benchmark

Return reksa dana yang meliputi reksa dana saham, reksa dana pendapatan

tetap dan reksa dana saham adalah suatu ukuran kemampuan kerja atau prestasi

yang dicapai oleh Manajer Investasi yang diperhitungkan dari NAB per unit yang

merupakan data pengamatan.

KIRD = NABt – NABt-1

NABt-1

Dimana:

10

KIRD = Return Reksa Dana

NABt = NAB per unit akhir bulan

NABt-1 = NAB per unit akhir bulan sebelumnya

Return benchmark adalah suatu kumpulan kemampuan kerja atau prestasi

yang dicapai oleh pembandingnya (benchmark) yang diperlihatkan dari return

pasar (market performance) sesuai dengan jenis reksa dana yang diamati.

a. Return IHSG:

KIHSG = IHSGt – IHSGt-1

IHSGt-1

b. Return Deposito:

KDep = Dept – Dept-1

Dept-1

c. Return Rata-rata IHSG dan Deposito:

K = KIHSG + KDep

2

7. Risk Free

Investasi yang bebas risiko (risk free asset) secara definisi memiliki return

yang pasti, asset jenis ini harus berupa sekuritas berbunga tetap yang tidak

memiliki kemungkinan default. Dalam penelitian ini, investasi tanpa risiko

diasumsikan merupakan tingkat suku bunga rata-rata dari Sertifikat Bank

Indonesia (SBI). Kinerja investasi bebas risiko pada sub periode dirumuskan

sebagai berikut (Pratomo dan Ubaidillah):

RF = RF1t + RF2t + RFnt

n

11

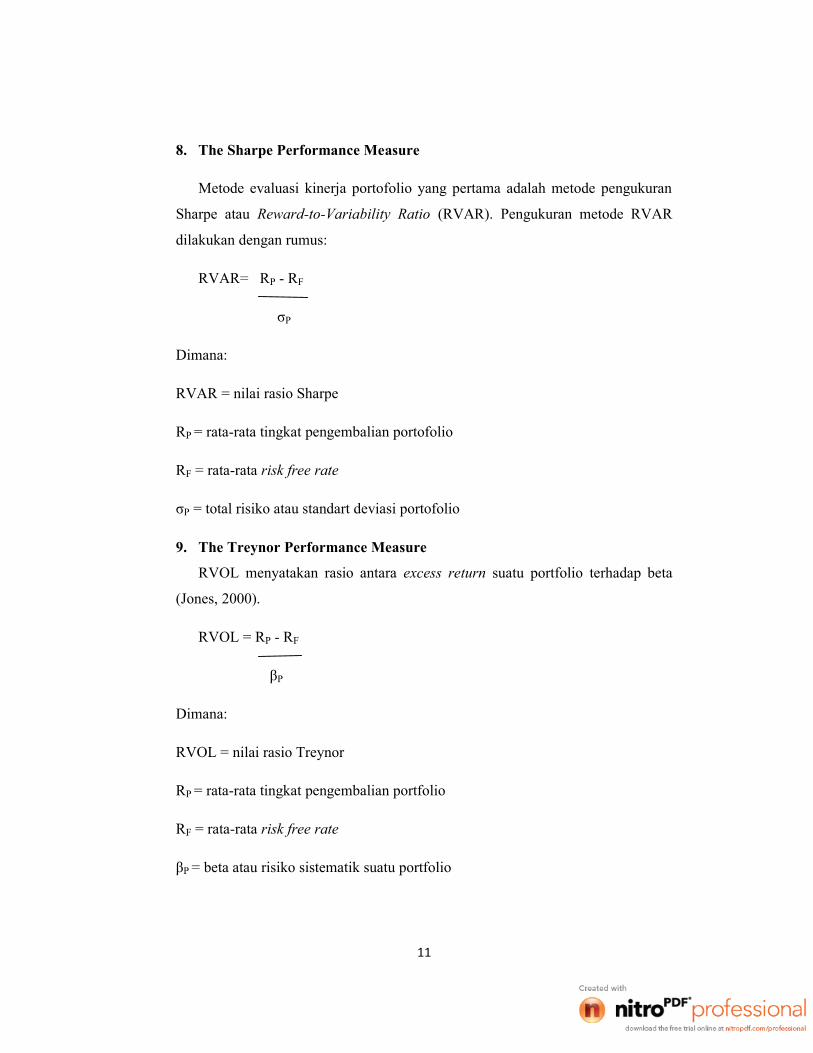

8. The Sharpe Performance Measure

Metode evaluasi kinerja portofolio yang pertama adalah metode pengukuran

Sharpe atau Reward-to-Variability Ratio (RVAR). Pengukuran metode RVAR

dilakukan dengan rumus:

RVAR= RP - RF

σP

Dimana:

RVAR = nilai rasio Sharpe

RP = rata-rata tingkat pengembalian portofolio

RF = rata-rata risk free rate

σP = total risiko atau standart deviasi portofolio

9. The Treynor Performance Measure

RVOL menyatakan rasio antara excess return suatu portfolio terhadap beta

(Jones, 2000).

RVOL = RP - RF

βP

Dimana:

RVOL = nilai rasio Treynor

RP = rata-rata tingkat pengembalian portfolio

RF = rata-rata risk free rate

βP = beta atau risiko sistematik suatu portfolio

12

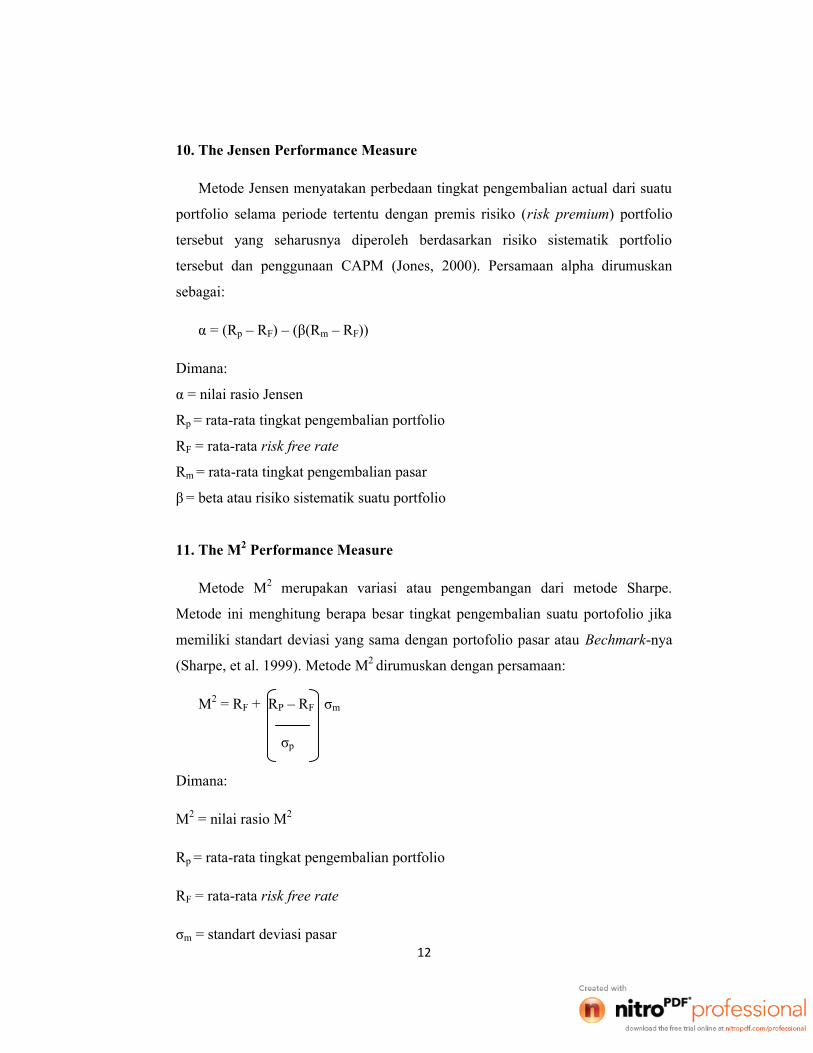

10. The Jensen Performance Measure

Metode Jensen menyatakan perbedaan tingkat pengembalian actual dari suatu

portfolio selama periode tertentu dengan premis risiko (risk premium) portfolio

tersebut yang seharusnya diperoleh berdasarkan risiko sistematik portfolio

tersebut dan penggunaan CAPM (Jones, 2000). Persamaan alpha dirumuskan

sebagai:

α = (Rp – RF) – (β(Rm – RF))

Dimana:

α = nilai rasio Jensen

Rp = rata-rata tingkat pengembalian portfolio

RF = rata-rata risk free rate

Rm = rata-rata tingkat pengembalian pasar

β = beta atau risiko sistematik suatu portfolio

11. The M2 Performance Measure

Metode M2 merupakan variasi atau pengembangan dari metode Sharpe.

Metode ini menghitung berapa besar tingkat pengembalian suatu portofolio jika

memiliki standart deviasi yang sama dengan portofolio pasar atau Bechmark-nya

(Sharpe, et al. 1999). Metode M2 dirumuskan dengan persamaan:

M2 = RF + RP – RF σm

σp

Dimana:

M2 = nilai rasio M2

Rp = rata-rata tingkat pengembalian portfolio

RF = rata-rata risk free rate

σm = standart deviasi pasar

13

σp = standart deviasi portfolio

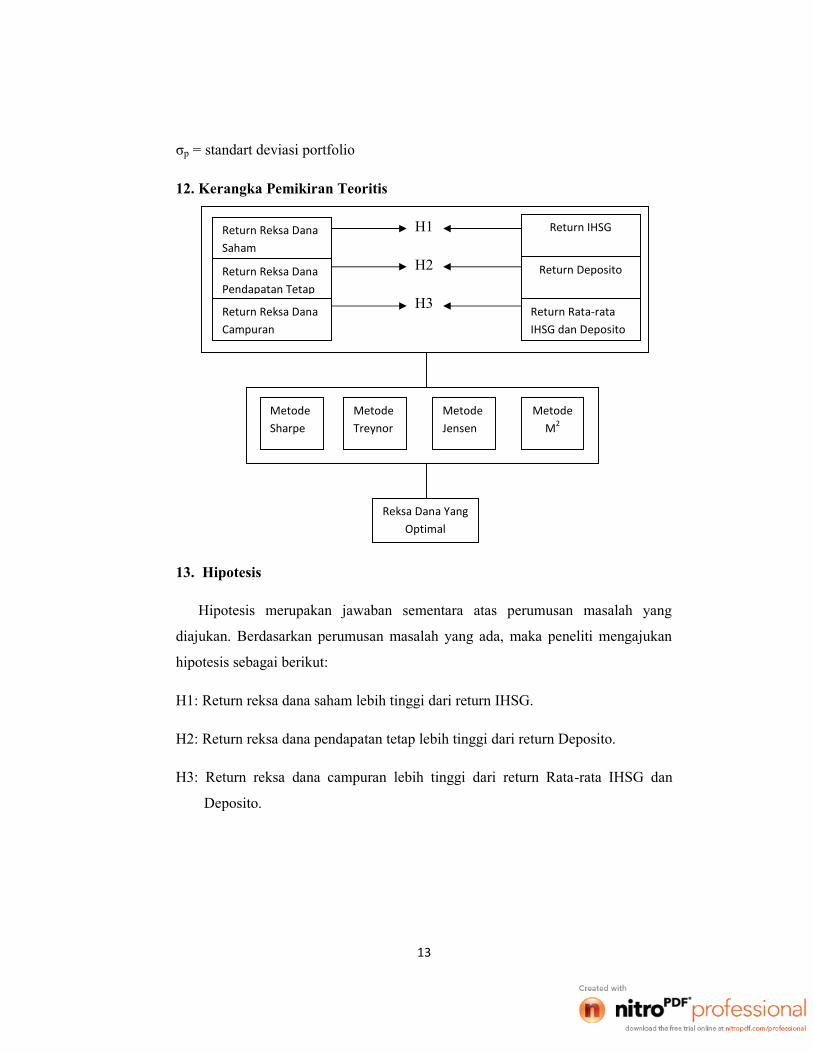

12. Kerangka Pemikiran Teoritis

H1

H2

H3

13. Hipotesis

Hipotesis merupakan jawaban sementara atas perumusan masalah yang

diajukan. Berdasarkan perumusan masalah yang ada, maka peneliti mengajukan

hipotesis sebagai berikut:

H1: Return reksa dana saham lebih tinggi dari return IHSG.

H2: Return reksa dana pendapatan tetap lebih tinggi dari return Deposito.

H3: Return reksa dana campuran lebih tinggi dari return Rata-rata IHSG dan

Deposito.

Return Reksa DanaSaham

Return Reksa DanaCampuran

Return Reksa DanaPendapatan Tetap

Return Rata-rataIHSG dan Deposito

Return Deposito

Return IHSG

MetodeTreynor

MetodeM2

MetodeJensen

MetodeSharpe

Reksa Dana YangOptimal

14

III.METODE PENELITIAN

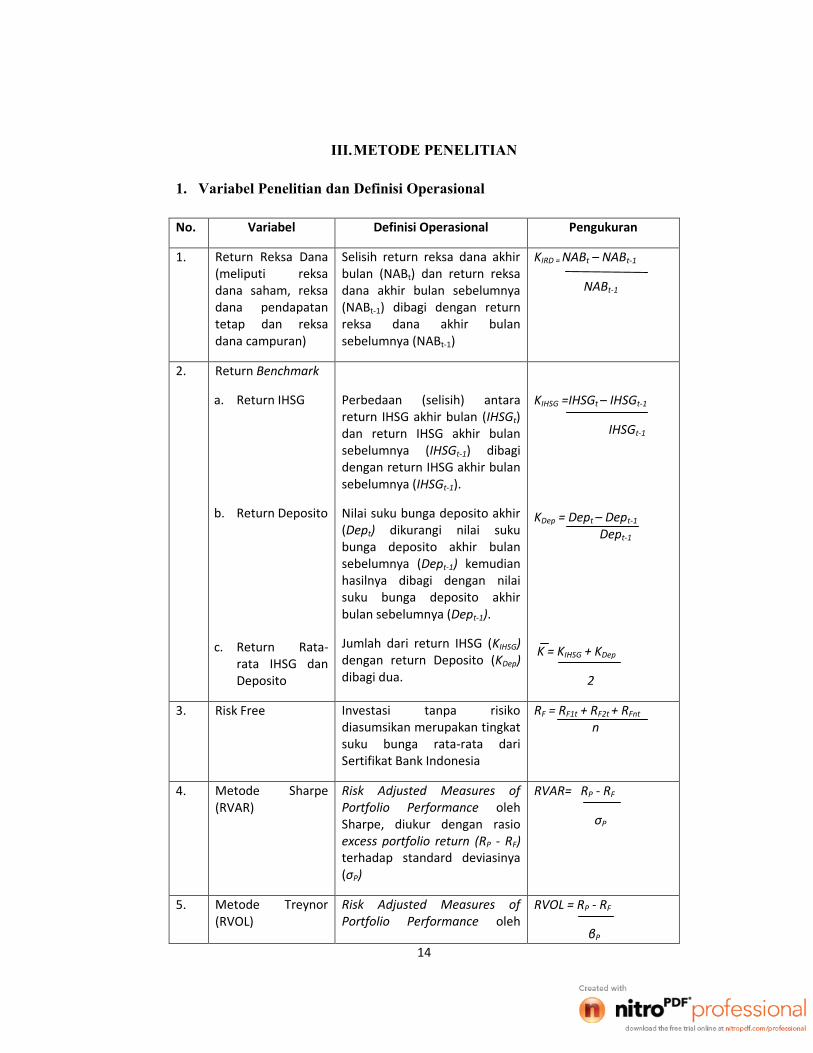

1. Variabel Penelitian dan Definisi Operasional

No. Variabel Definisi Operasional Pengukuran

1. Return Reksa Dana(meliputi reksadana saham, reksadana pendapatantetap dan reksadana campuran)

Selisih return reksa dana akhirbulan (NABt) dan return reksadana akhir bulan sebelumnya(NABt-1) dibagi dengan returnreksa dana akhir bulansebelumnya (NABt-1)

KIRD = NABt – NABt-1

NABt-1

2. Return Benchmark

a. Return IHSG

b. Return Deposito

c. Return Rata-rata IHSG danDeposito

Perbedaan (selisih) antarareturn IHSG akhir bulan (IHSGt)dan return IHSG akhir bulansebelumnya (IHSGt-1) dibagidengan return IHSG akhir bulansebelumnya (IHSGt-1).

Nilai suku bunga deposito akhir(Dept) dikurangi nilai sukubunga deposito akhir bulansebelumnya (Dept-1) kemudianhasilnya dibagi dengan nilaisuku bunga deposito akhirbulan sebelumnya (Dept-1).

Jumlah dari return IHSG (KIHSG)dengan return Deposito (KDep)dibagi dua.

KIHSG =IHSGt – IHSGt-1

IHSGt-1

KDep = Dept – Dept-1

Dept-1

K = KIHSG + KDep

2

3. Risk Free Investasi tanpa risikodiasumsikan merupakan tingkatsuku bunga rata-rata dariSertifikat Bank Indonesia

RF = RF1t + RF2t + RFnt

n

4. Metode Sharpe(RVAR)

Risk Adjusted Measures ofPortfolio Performance olehSharpe, diukur dengan rasioexcess portfolio return (RP - RF)terhadap standard deviasinya(σP)

RVAR= RP - RF

σP

5. Metode Treynor(RVOL)

Risk Adjusted Measures ofPortfolio Performance oleh

RVOL = RP - RF

βP

15

Treynor, diukur dengan rasioexcess portfolio return (RP - RF)terhadap beta atau risikosistematiknya (βP)

6. Metode Jensen Risk Adjusted Measures ofPortfolio Performance olehJensen, diukur dengan selisihreturn portfolio dengan risk-free (Rp – RF) dikurangi betadikali selisih tingkatpengembalian benchmarkdengan tingkat pengembalianrisk-free (β(Rm – RF))

α = (Rp – RF)–(β(Rm – RF))

7. Metode M2 Risk Adjusted Measures ofPortfolio Performance olehLeah Modigliani dan FrancoModigliani, diukur dengan riskfree (RF) ditambah hasil kali dariRVAR (RP – RF / σp) denganstandart deviasi benchmark(σm)

M2 = RF + RP – RF σm

σp

2. Populasi dan Sampel

Populasi dari penelitian ini adalah semua reksa dana yang telah memiliki ijin

dari Badan Pengawas Pasar Modal (Bapepam) dan terdaftar di BEI pada Januari

2005 sampai Desember 2009, yaitu sejumlah 594 reksa dana. Pengambilan sample

diperoleh dengan menggunakan purposive sampling yaitu memilih sample dengan

criteria tertentu. Criteria yang digunakan adalah:

1. Reksa dana bersifat terbuka dan berbentuk Kontrak Investasi Kolektif (KIK).

2. Reksa dana merupakan jenis reksa dana saham, reksa dana pendapatan tetap,

dan reksa dana campuran.

3. Reksa dana merupakan reksa dana konvensional (bukan syariah) dengan

kapitalisasi pasar terbesar pada periode Januari 2005.

4. Telah memiliki ijin dari Badan Pengawas Pasar Modal dan terdaftar di Bursa

Efek Indonesia dari awal tahun 2005 hingga Desember 2009.

16

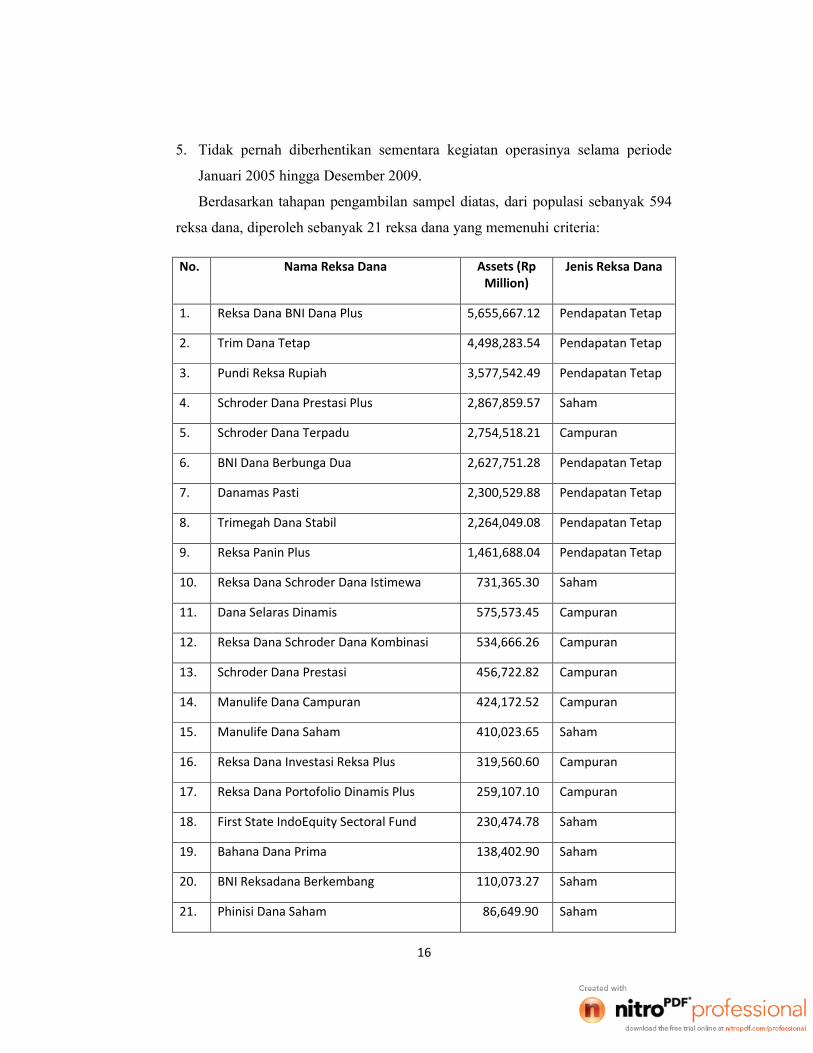

5. Tidak pernah diberhentikan sementara kegiatan operasinya selama periode

Januari 2005 hingga Desember 2009.

Berdasarkan tahapan pengambilan sampel diatas, dari populasi sebanyak 594

reksa dana, diperoleh sebanyak 21 reksa dana yang memenuhi criteria:

No. Nama Reksa Dana Assets (RpMillion)

Jenis Reksa Dana

1. Reksa Dana BNI Dana Plus 5,655,667.12 Pendapatan Tetap

2. Trim Dana Tetap 4,498,283.54 Pendapatan Tetap

3. Pundi Reksa Rupiah 3,577,542.49 Pendapatan Tetap

4. Schroder Dana Prestasi Plus 2,867,859.57 Saham

5. Schroder Dana Terpadu 2,754,518.21 Campuran

6. BNI Dana Berbunga Dua 2,627,751.28 Pendapatan Tetap

7. Danamas Pasti 2,300,529.88 Pendapatan Tetap

8. Trimegah Dana Stabil 2,264,049.08 Pendapatan Tetap

9. Reksa Panin Plus 1,461,688.04 Pendapatan Tetap

10. Reksa Dana Schroder Dana Istimewa 731,365.30 Saham

11. Dana Selaras Dinamis 575,573.45 Campuran

12. Reksa Dana Schroder Dana Kombinasi 534,666.26 Campuran

13. Schroder Dana Prestasi 456,722.82 Campuran

14. Manulife Dana Campuran 424,172.52 Campuran

15. Manulife Dana Saham 410,023.65 Saham

16. Reksa Dana Investasi Reksa Plus 319,560.60 Campuran

17. Reksa Dana Portofolio Dinamis Plus 259,107.10 Campuran

18. First State IndoEquity Sectoral Fund 230,474.78 Saham

19. Bahana Dana Prima 138,402.90 Saham

20. BNI Reksadana Berkembang 110,073.27 Saham

21. Phinisi Dana Saham 86,649.90 Saham

17

3. Jenis dan Sumber Data

Data yang digunakan adalah data sekunder, yaitu data Nilai Aktiva Bersih

(NAB) bulanan dari reksa dana saham, reksa dana pendapatan tetap, dan reksa

dana campuran yang diperoleh melalui website Bapepam yaitu

www.bapepam.go.id periode 2005-2009. Data tentang perkembangan Indeks

Harga Saham Gabungan dan suku bunga deposito 12 bulan (Benchmark) yang

diperoleh dari www.idx.co.id dan www.bi.go.id selama periode pengamatan 2005-

2009. Data tingkat suku bunga bulanan Sertifikat Bank Indonesia periode 2005-

2009 yang diperoleh dari website Bank Indonesia yaitu www.bi.go.id.

4. Metode Pengumpulan Data

Sesuai dengan jenis data yang diperlukan yaitu data sekunder dan teknik

sampling yang digunakan, maka metode pengumpulan data dilakukan dengan

metode dokumentasi.

5. Metode Analisis

a. Menganalisis perbedaan return reksa dana saham, reksa dana pendapatan tetap

dan reksa dana campuran dengan return Benchmark-nya (IHSG, Deposito dan

0.5(IHSG+Deposito)) dengan langkah-langkah sebagai berikut:

Mencari return masing-masing reksa dana per bulan.

Mencari rata-rata return reksa dana per bulan dari masing-masing reksa

dana.

Mencari return benchmark dari masing-masing reksa dana per bulan.

Mencari rata-rata return benchmark dari masing-masing reksa dana per

bulan.

Mencari return risk free SBI.

Mencari kinerja masing-masing reksa dana dan benchmark dengan

metode Sharpe, Treynor, Jensen dan M2.

Mengurutkan peringkat pertama hingga terakhir dari nilai indeks Sharpe,

Treynor, Jensen dan M2

18

b. Analisis Statistic Uji Beda Dua Rata-rata

Pada bagian ini akan dilakukan pengujian terhadap actual return reksa dana

dengan actual return benchmark dengan menggunakan Program Microsoft Excel

(analisa return) dipadukan dengan program SPSS Versi 16 (analisa T-test) yang

menggunakan metode independent sample t-test untuk membuktikan bahwa

apakah reksa dana dengan actual return yang positif berbeda dengan actual return

benchmark pada level yang signifikansi 5%.

c. Syarat penerimaan Hipotesis

Apabila probabilitas (sig) untuk t<0,05; artinya ada perbedaan signifikan

antara return reksa dana dengan return masing-masing benchmark atau H1

diterima bila probabilitas (sig) untuk t<0,05.

19

IV. HASIL DAN ANALISIS

1. Deskripsi Return Reksa Dana

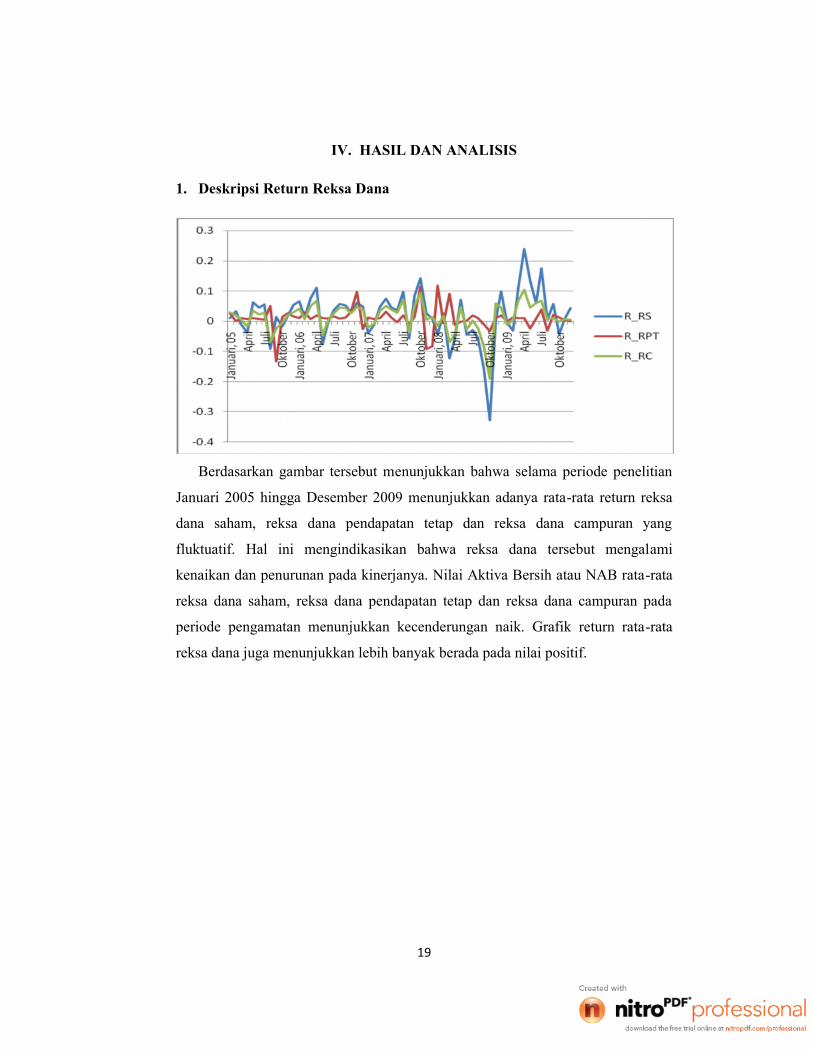

Berdasarkan gambar tersebut menunjukkan bahwa selama periode penelitian

Januari 2005 hingga Desember 2009 menunjukkan adanya rata-rata return reksa

dana saham, reksa dana pendapatan tetap dan reksa dana campuran yang

fluktuatif. Hal ini mengindikasikan bahwa reksa dana tersebut mengalami

kenaikan dan penurunan pada kinerjanya. Nilai Aktiva Bersih atau NAB rata-rata

reksa dana saham, reksa dana pendapatan tetap dan reksa dana campuran pada

periode pengamatan menunjukkan kecenderungan naik. Grafik return rata-rata

reksa dana juga menunjukkan lebih banyak berada pada nilai positif.

20

2. Deskripsi Return Benchmark

Selama periode Januari 2005 - Desember 2009 return IHSG, return Deposito

dan return Rata-rata IHSG dengan Deposito cenderung fluktuatif untuk tiap

periode. Pada data, terlihat bahwa return benchmark dari awal bulan Januari 2005

hingga Desember 2009 mempunyai kecenderungan naik. Hal ini juga terlihat pada

grafik diatas bahwa return benchmark lebih banyak berada pada nilai positif.

Sedangkan tingkat return bebas risiko atau risk free selalu memiliki tingkat return

yang positif namun pada awal tahun 2007 hingga akhir Desember 2009 tingkat

return bebas risiko atau risk free mempunyai kecenderungan menurun.

Karakteristik return reksa dana dan return benchmark-nya memiliki kemiripan.

Hal ini disebabkan karena analisis return reksa dana harus dibandingkan dengan

tingkat pengembalian yang dapat diperoleh dari alternative investasi lain yang

seimbang.

21

3. Analisis Perbandingan Return Reksa Dana dengan Return Benchmark

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

R_RS 60 -.3276 .2397 .019656 .0824071

R_IHSG 60 -.3142 .2013 .018930 .0786633

R_RPT 60 -.1330 .1189 .010078 .0390767

R_Dep 60 -.1316 .1669 .005367 .0479357

R_RC 60 -.1900 .1040 .013684 .0468104

R_Rata2 60 -.1442 .1136 .012149 .0439102

Risk Free 60 .0729 .1183 .092170 .0149134

Valid N (listwise) 60

Berdasarkan tabel 4.1 di atas terlihat bahwa selama periode penelitian dari

bulan Januari 2005 hingga Desember 2009, rata-rata return bulanan reksa dana

saham menunjukkan rata-rata yang positif yaitu sebesar 1,9656% sedangkan untuk

rata-rata return bulanan IHSG adalah sebesar 1,8930%. Hal ini menunjukkan

bahwa secara keseluruhan rata-rata return reksa dana saham lebih tinggi daripada

rata-rata return IHSG. Dengan demikian hipotesis pertama (H1) diterima.

Dari hasil diatas terlihat bahwa selama periode penelitian, rata-rata return

bulanan reksa dana pendapatan tetap adalah sebesar 1,0078% sedangkan untuk

rata-rata return bulanan Deposito adalah sebesar 0,5367%. Hal ini menunjukkan

bahwa secara keseluruhan rata-rata return reksa dana pendapatan tetap lebih tinggi

daripada rata-rata return Deposito. Dengan demikian hipotesis kedua (H2)

diterima.

Menurut tabel 4.1 diatas menunjukkan rata-rata return bulanan reksa dana

campuran memiliki rata-rata yang positif yaitu sebesar 1,3684% sedangkan untuk

rata-rata return bulanan benchmark-nya adalah sebesar 1,2149%. Hal ini

menunjukkan bahwa secara keseluruhan rata-rata return reksa dana campuran

lebih tinggi daripada rata-rata return benchmark-nya. Dengan demikian hipotesis

ketiga (H3) diterima.

22

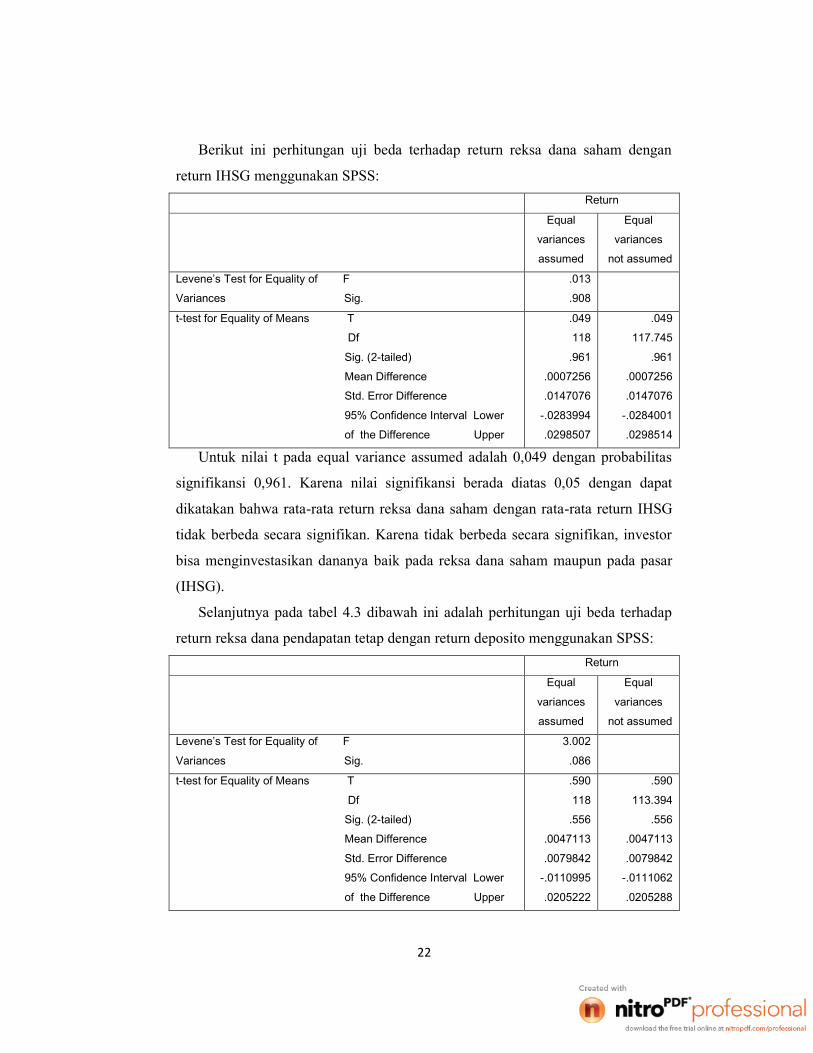

Berikut ini perhitungan uji beda terhadap return reksa dana saham dengan

return IHSG menggunakan SPSS:Return

Equal

variances

assumed

Equal

variances

not assumed

Levene’s Test for Equality of F

Variances Sig.

.013

.908

t-test for Equality of Means T

Df

Sig. (2-tailed)

Mean Difference

Std. Error Difference

95% Confidence Interval Lower

of the Difference Upper

.049

118

.961

.0007256

.0147076

-.0283994

.0298507

.049

117.745

.961

.0007256

.0147076

-.0284001

.0298514

Untuk nilai t pada equal variance assumed adalah 0,049 dengan probabilitas

signifikansi 0,961. Karena nilai signifikansi berada diatas 0,05 dengan dapat

dikatakan bahwa rata-rata return reksa dana saham dengan rata-rata return IHSG

tidak berbeda secara signifikan. Karena tidak berbeda secara signifikan, investor

bisa menginvestasikan dananya baik pada reksa dana saham maupun pada pasar

(IHSG).

Selanjutnya pada tabel 4.3 dibawah ini adalah perhitungan uji beda terhadap

return reksa dana pendapatan tetap dengan return deposito menggunakan SPSS:Return

Equal

variances

assumed

Equal

variances

not assumed

Levene’s Test for Equality of F

Variances Sig.

3.002

.086

t-test for Equality of Means T

Df

Sig. (2-tailed)

Mean Difference

Std. Error Difference

95% Confidence Interval Lower

of the Difference Upper

.590

118

.556

.0047113

.0079842

-.0110995

.0205222

.590

113.394

.556

.0047113

.0079842

-.0111062

.0205288

23

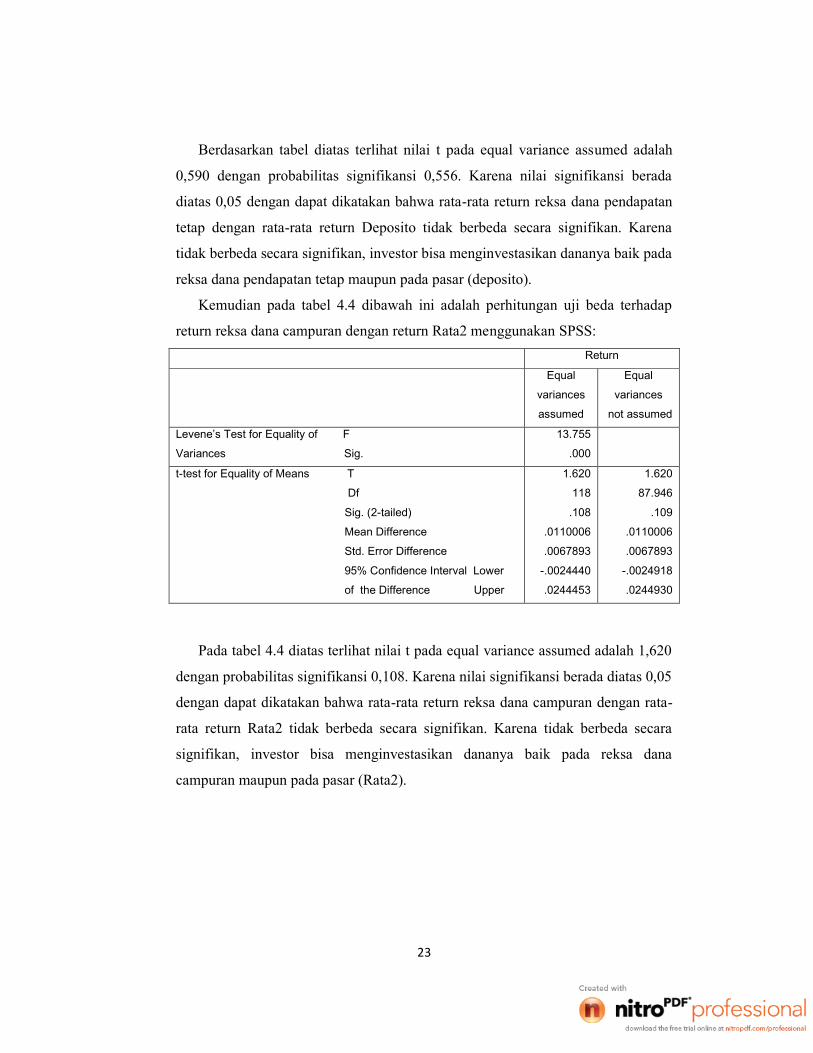

Berdasarkan tabel diatas terlihat nilai t pada equal variance assumed adalah

0,590 dengan probabilitas signifikansi 0,556. Karena nilai signifikansi berada

diatas 0,05 dengan dapat dikatakan bahwa rata-rata return reksa dana pendapatan

tetap dengan rata-rata return Deposito tidak berbeda secara signifikan. Karena

tidak berbeda secara signifikan, investor bisa menginvestasikan dananya baik pada

reksa dana pendapatan tetap maupun pada pasar (deposito).

Kemudian pada tabel 4.4 dibawah ini adalah perhitungan uji beda terhadap

return reksa dana campuran dengan return Rata2 menggunakan SPSS:Return

Equal

variances

assumed

Equal

variances

not assumed

Levene’s Test for Equality of F

Variances Sig.

13.755

.000

t-test for Equality of Means T

Df

Sig. (2-tailed)

Mean Difference

Std. Error Difference

95% Confidence Interval Lower

of the Difference Upper

1.620

118

.108

.0110006

.0067893

-.0024440

.0244453

1.620

87.946

.109

.0110006

.0067893

-.0024918

.0244930

Pada tabel 4.4 diatas terlihat nilai t pada equal variance assumed adalah 1,620

dengan probabilitas signifikansi 0,108. Karena nilai signifikansi berada diatas 0,05

dengan dapat dikatakan bahwa rata-rata return reksa dana campuran dengan rata-

rata return Rata2 tidak berbeda secara signifikan. Karena tidak berbeda secara

signifikan, investor bisa menginvestasikan dananya baik pada reksa dana

campuran maupun pada pasar (Rata2).

24

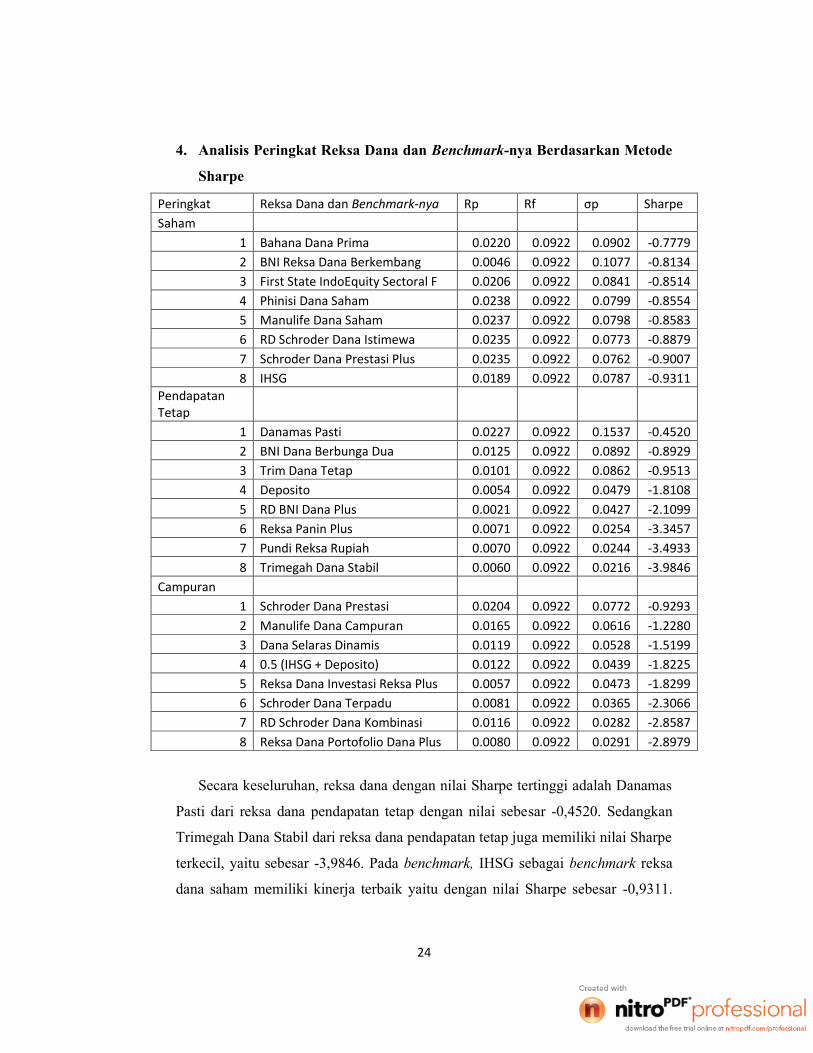

4. Analisis Peringkat Reksa Dana dan Benchmark-nya Berdasarkan Metode

Sharpe

Peringkat Reksa Dana dan Benchmark-nya Rp Rf σp SharpeSaham

1 Bahana Dana Prima 0.0220 0.0922 0.0902 -0.77792 BNI Reksa Dana Berkembang 0.0046 0.0922 0.1077 -0.81343 First State IndoEquity Sectoral F 0.0206 0.0922 0.0841 -0.85144 Phinisi Dana Saham 0.0238 0.0922 0.0799 -0.85545 Manulife Dana Saham 0.0237 0.0922 0.0798 -0.85836 RD Schroder Dana Istimewa 0.0235 0.0922 0.0773 -0.88797 Schroder Dana Prestasi Plus 0.0235 0.0922 0.0762 -0.90078 IHSG 0.0189 0.0922 0.0787 -0.9311

PendapatanTetap

1 Danamas Pasti 0.0227 0.0922 0.1537 -0.45202 BNI Dana Berbunga Dua 0.0125 0.0922 0.0892 -0.89293 Trim Dana Tetap 0.0101 0.0922 0.0862 -0.95134 Deposito 0.0054 0.0922 0.0479 -1.81085 RD BNI Dana Plus 0.0021 0.0922 0.0427 -2.10996 Reksa Panin Plus 0.0071 0.0922 0.0254 -3.34577 Pundi Reksa Rupiah 0.0070 0.0922 0.0244 -3.49338 Trimegah Dana Stabil 0.0060 0.0922 0.0216 -3.9846

Campuran1 Schroder Dana Prestasi 0.0204 0.0922 0.0772 -0.92932 Manulife Dana Campuran 0.0165 0.0922 0.0616 -1.22803 Dana Selaras Dinamis 0.0119 0.0922 0.0528 -1.51994 0.5 (IHSG + Deposito) 0.0122 0.0922 0.0439 -1.82255 Reksa Dana Investasi Reksa Plus 0.0057 0.0922 0.0473 -1.82996 Schroder Dana Terpadu 0.0081 0.0922 0.0365 -2.30667 RD Schroder Dana Kombinasi 0.0116 0.0922 0.0282 -2.85878 Reksa Dana Portofolio Dana Plus 0.0080 0.0922 0.0291 -2.8979

Secara keseluruhan, reksa dana dengan nilai Sharpe tertinggi adalah Danamas

Pasti dari reksa dana pendapatan tetap dengan nilai sebesar -0,4520. Sedangkan

Trimegah Dana Stabil dari reksa dana pendapatan tetap juga memiliki nilai Sharpe

terkecil, yaitu sebesar -3,9846. Pada benchmark, IHSG sebagai benchmark reksa

dana saham memiliki kinerja terbaik yaitu dengan nilai Sharpe sebesar -0,9311.

25

Sedangkan benchmark reksa dana campuran memiliki nilai Sharpe terkecil yaitu

sebesar -1,8225.

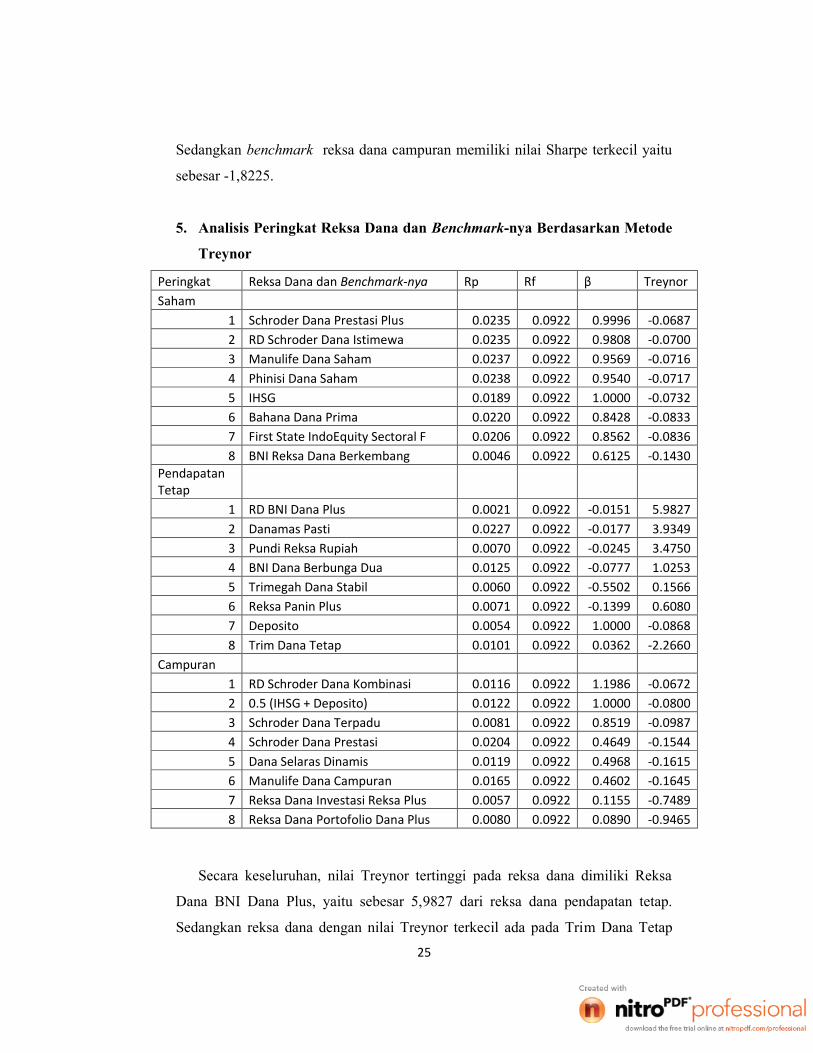

5. Analisis Peringkat Reksa Dana dan Benchmark-nya Berdasarkan Metode

Treynor

Peringkat Reksa Dana dan Benchmark-nya Rp Rf β TreynorSaham

1 Schroder Dana Prestasi Plus 0.0235 0.0922 0.9996 -0.06872 RD Schroder Dana Istimewa 0.0235 0.0922 0.9808 -0.07003 Manulife Dana Saham 0.0237 0.0922 0.9569 -0.07164 Phinisi Dana Saham 0.0238 0.0922 0.9540 -0.07175 IHSG 0.0189 0.0922 1.0000 -0.07326 Bahana Dana Prima 0.0220 0.0922 0.8428 -0.08337 First State IndoEquity Sectoral F 0.0206 0.0922 0.8562 -0.08368 BNI Reksa Dana Berkembang 0.0046 0.0922 0.6125 -0.1430

PendapatanTetap

1 RD BNI Dana Plus 0.0021 0.0922 -0.0151 5.98272 Danamas Pasti 0.0227 0.0922 -0.0177 3.93493 Pundi Reksa Rupiah 0.0070 0.0922 -0.0245 3.47504 BNI Dana Berbunga Dua 0.0125 0.0922 -0.0777 1.02535 Trimegah Dana Stabil 0.0060 0.0922 -0.5502 0.15666 Reksa Panin Plus 0.0071 0.0922 -0.1399 0.60807 Deposito 0.0054 0.0922 1.0000 -0.08688 Trim Dana Tetap 0.0101 0.0922 0.0362 -2.2660

Campuran1 RD Schroder Dana Kombinasi 0.0116 0.0922 1.1986 -0.06722 0.5 (IHSG + Deposito) 0.0122 0.0922 1.0000 -0.08003 Schroder Dana Terpadu 0.0081 0.0922 0.8519 -0.09874 Schroder Dana Prestasi 0.0204 0.0922 0.4649 -0.15445 Dana Selaras Dinamis 0.0119 0.0922 0.4968 -0.16156 Manulife Dana Campuran 0.0165 0.0922 0.4602 -0.16457 Reksa Dana Investasi Reksa Plus 0.0057 0.0922 0.1155 -0.74898 Reksa Dana Portofolio Dana Plus 0.0080 0.0922 0.0890 -0.9465

Secara keseluruhan, nilai Treynor tertinggi pada reksa dana dimiliki Reksa

Dana BNI Dana Plus, yaitu sebesar 5,9827 dari reksa dana pendapatan tetap.

Sedangkan reksa dana dengan nilai Treynor terkecil ada pada Trim Dana Tetap

26

dengan nilai sebesar -2,2660 juga dari reksa dana pendapatan tetap. Pada

benchmark, seluruhnya memiliki nilai Treynor negative. Benchmark yang

memiliki nilai Treynor tertinggi adalah benchmark reksa dana saham dengan nilai

-0,0732. Sedangkan benchmark dengan nilai Treynor terkecil adalah benchmark

reksa dana pendapatan tetap dengan nilai -0,0868.

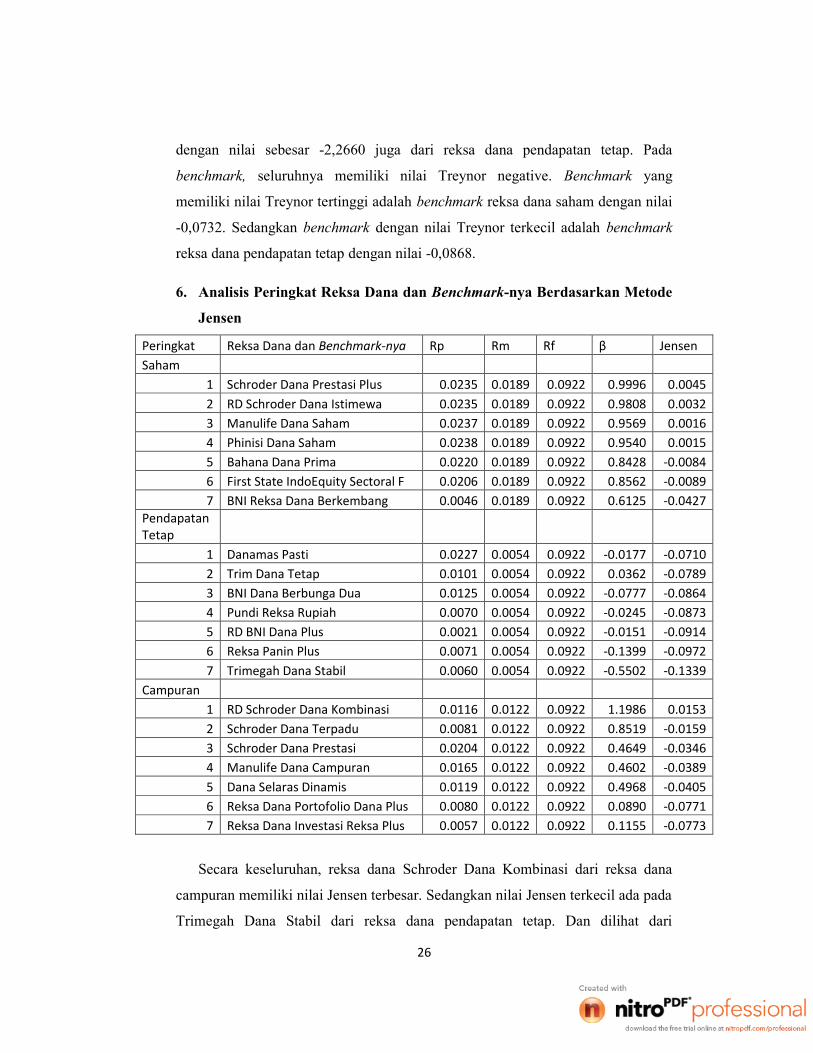

6. Analisis Peringkat Reksa Dana dan Benchmark-nya Berdasarkan Metode

Jensen

Peringkat Reksa Dana dan Benchmark-nya Rp Rm Rf β JensenSaham

1 Schroder Dana Prestasi Plus 0.0235 0.0189 0.0922 0.9996 0.00452 RD Schroder Dana Istimewa 0.0235 0.0189 0.0922 0.9808 0.00323 Manulife Dana Saham 0.0237 0.0189 0.0922 0.9569 0.00164 Phinisi Dana Saham 0.0238 0.0189 0.0922 0.9540 0.00155 Bahana Dana Prima 0.0220 0.0189 0.0922 0.8428 -0.00846 First State IndoEquity Sectoral F 0.0206 0.0189 0.0922 0.8562 -0.00897 BNI Reksa Dana Berkembang 0.0046 0.0189 0.0922 0.6125 -0.0427

PendapatanTetap

1 Danamas Pasti 0.0227 0.0054 0.0922 -0.0177 -0.07102 Trim Dana Tetap 0.0101 0.0054 0.0922 0.0362 -0.07893 BNI Dana Berbunga Dua 0.0125 0.0054 0.0922 -0.0777 -0.08644 Pundi Reksa Rupiah 0.0070 0.0054 0.0922 -0.0245 -0.08735 RD BNI Dana Plus 0.0021 0.0054 0.0922 -0.0151 -0.09146 Reksa Panin Plus 0.0071 0.0054 0.0922 -0.1399 -0.09727 Trimegah Dana Stabil 0.0060 0.0054 0.0922 -0.5502 -0.1339

Campuran1 RD Schroder Dana Kombinasi 0.0116 0.0122 0.0922 1.1986 0.01532 Schroder Dana Terpadu 0.0081 0.0122 0.0922 0.8519 -0.01593 Schroder Dana Prestasi 0.0204 0.0122 0.0922 0.4649 -0.03464 Manulife Dana Campuran 0.0165 0.0122 0.0922 0.4602 -0.03895 Dana Selaras Dinamis 0.0119 0.0122 0.0922 0.4968 -0.04056 Reksa Dana Portofolio Dana Plus 0.0080 0.0122 0.0922 0.0890 -0.07717 Reksa Dana Investasi Reksa Plus 0.0057 0.0122 0.0922 0.1155 -0.0773

Secara keseluruhan, reksa dana Schroder Dana Kombinasi dari reksa dana

campuran memiliki nilai Jensen terbesar. Sedangkan nilai Jensen terkecil ada pada

Trimegah Dana Stabil dari reksa dana pendapatan tetap. Dan dilihat dari

27

keseluruhan nilai Jensen, jenis reksa dana dengan rata-rata nilai Jensen terbesar

adalah reksa dana saham. Sedangkan nilai Jensen terkecil ada pada reksa dana

pendapatan tetap. Dengan demikian, berdasarkan metode ini, kinerja reksa dana

pendapatan tetap merupakan yang terburuk dan kinerja reksa dana saham adalah

yang terbaik.

7. Analisis Peringkat Reksa Dana dan Benchmark-nya Berdasarkan Metode

M2

Peringkat Reksa Dana dan Benchmark-nya Rf Sharpe σ m M2Saham

1 Bahana Dana Prima 0.0922 -0.7780 0.0787 0.03102 BNI Reksa Dana Berkembang 0.0922 -0.8134 0.0787 0.02823 First State IndoEquity Sectoral F 0.0922 -0.8514 0.0787 0.02524 Phinisi Dana Saham 0.0922 -0.8554 0.0787 0.02495 Manulife Dana Saham 0.0922 -0.8583 0.0787 0.02476 RD Schroder Dana Istimewa 0.0922 -0.8879 0.0787 0.02237 Schroder Dana Prestasi Plus 0.0922 -0.9007 0.0787 0.0213

PendapatanTetap

1 Danamas Pasti 0.0922 -0.4520 0.0479 0.07052 BNI Dana Berbunga Dua 0.0922 -0.8929 0.0479 0.04943 Trim Dana Tetap 0.0922 -0.9513 0.0479 0.04664 RD BNI Dana Plus 0.0922 -2.1099 0.0479 -0.00905 Reksa Panin Plus 0.0922 -3.3457 0.0479 -0.06826 Pundi Reksa Rupiah 0.0922 -3.4933 0.0479 -0.07537 Trimegah Dana Stabil 0.0922 -3.9846 0.0479 -0.0988

Campuran1 Schroder Dana Prestasi 0.0922 -0.9293 0.0439 0.05142 Manulife Dana Campuran 0.0922 -1.2280 0.0439 0.03833 Dana Selaras Dinamis 0.0922 -1.5199 0.0439 0.02544 Reksa Dana Investasi Reksa Plus 0.0922 -1.8299 0.0439 0.01185 Schroder Dana Terpadu 0.0922 -2.3066 0.0439 -0.00916 RD Schroder Dana Kombinasi 0.0922 -2.8587 0.0439 -0.03337 Reksa Dana Portofolio Dana Plus 0.0922 -2.8979 0.0439 -0.0351

Secara keseluruhan, nilai M2 terbesar ada pada Danamas Pasti dari reksa dana

pendapatan tetap dengan nilai 0,0705. Sementara reksa dana dengan nilai M2

28

terkecil ada pada Trimegah Dana Stabil juga dari reksa dana pendapatan tetap,

yaitu sebesar -0,0988.

8. Pembahasan

Hasil penelitian ini mengindikasikan bahwa terdapat perbedaan return reksa

dana (meliputi reksa dana saham, reksa dana pendapatan tetap, dan reksa dana

campuran) dengan return benchmark-nya yaitu return reksa dana lebih tinggi dari

return benchmark. Namun pada uji beda, perbedaaan return antara return reksa

dana dan return benchmark-nya menunjukkan perbedaan yang tidak signifikan.

Alasan tidak signifikannya perbedaan return ini dikarenakan return reksa dana

sejalan dengan return benchmark-nya.

Sedangkan hasil pemeringkatan Sharpe menunjukkan bahwa return reksa dana

yang tinggi tidak akan selalu mendapat peringkat Sharpe yang tinggi pula. Hal ini

disebabkan karena Sharpe memasukkan komponen risiko total atau standar

deviasi (σ) sebagai pembagi untuk mencari nilai Sharpe. Sehingga semakin besar

nilai risiko total atau standar deviasi maka semakin kecil juga nilai Sharpe yang

akan dihasilkan. Sedangkan jika risiko atau standar deviasi menunjukkan nilai

yang lebih kecil, maka akan menaikkan nilai Sharpe pada reksa dana tersebut.

Berdasarkan hasil pemeringkatan Treynor juga menunjukkan bahwa return

reksa dana yang tinggi tidak akan selalu mendapat peringkat Treynor yang tinggi

pula. Metode Treynor memasukkan beta (β) sebagai risiko sistematik. Semakin

besar nilai risiko sistematiknya maka semakin kecil pula nilai Treynor yang

dihasilkan. Hal ini berlaku apabila return reksa dana bernilai lebih tinggi dari risk

free rate. Sehingga hasil actual returnnya tidak negative.

Jensen menyatakan perbedaan tingkat pengembalian actual dari suatu

portofolio selama periode tertentu dengan premi risiko portofolio tersebut yang

seharusnya diperoleh berdasarkan risiko sistematik portofolio tersebut. Sehingga

apabila premi risiko yang telah dikalikan dengan tingkat risiko sistematis suatu

reksa dana semakin besar maka nilai Jensen yang didapatkan menjadi semakin

kecil.

29

Metode M2 menghitung besar tingkat pengembalian suatu portofolio yang

memiliki standar deviasi yang sama dengan portofolio benchmark-nya. Sehingga

apabila standar deviasi suatu reksa dana memiliki nilai yang mendekati standar

deviasi benchmark-nya akan menghasilkan kinerja yang inferior menurut metode

M2.

Secara keseluruhan metode Sharpe, Treynor, Jensen dan M2 diperoleh jenis

reksa dana saham yang memiliki kinerja paling baik. Sedangkan secara individual

reksa dana yang terbaik diperoleh Danamas Pasti dari jenis reksa dana pendapatan

tetap yang mendapatkan kinerja terbaik

30

V. PENUTUP

1. Kesimpulan:

a. Tidak terdapat perbedaan yang signifikan antara return reksa dana

(meliputi reksa dana saham, reksa dana pendapatan tetap dan reksa dana

campuran) dengan return benchmark-nya dikarenakan return reksa dana

sejalan dengan return benchmark-nya.

b. Untuk mencari perbandingan kinerja reksa dana dan kinerja benchmark-

nya, dapat menggunakan metode Sharpe, Treynor, Jensen dan M2 yang

menghasilkan pemeringkatan reksa dana yang paling optimal.

Berdasarkan kinerja reksa dana secara keseluruhan, jenis reksa dana

saham merupakan yang terbaik, disusul oleh jenis reksa dana

campuran, dan terakhir jenis reksa dana pendapatan tetap.

Berdasarkan kinerja reksa dana secara individu, Danamas Pasti (reksa

dana pendapatan tetap) merupakan yang paling optimal. Kemudian

disusul oleh Schroder Dana Prestasi dari jenis reksa dana campuran

dan terakhir oleh Bahana Dana Prima dari jenis reksa dana saham.

Perbedaan hasil kinerja reksa dana secara keseluruhan dan secara

individu antara jenis reksa dana saham dan pendapatan tetap secara

signifikan dikarenakan return antara individu reksa dana yang

menyusun disetiap jenis reksa dana tersebut memiliki perbedaan return

yang signifikan.

Karakteristik dari masing-masing metode yaitu: Semakin besar nilai

risiko total atau standar deviasi suatu reksa dana maka semakin kecil

juga nilai Sharpe yang akan dihasilkan. Semakin besar nilai risiko

sistematiknya atau beta maka semakin kecil pula nilai Treynor yang

dihasilkan. Pada metode Jensen, premi risiko yang telah dikalikan

dengan tingkat risiko sistematis suatu reksa dana semakin besar maka

nilai Jensen yang didapatkan menjadi semakin kecil. Metode M2

apabila standar deviasi suatu reksa dana memiliki nilai yang mendekati

standar deviasi benchmark-nya akan menghasilkan kinerja yang

inferior.

31

2. Keterbatasan:

a. Penelitian ini terbatas dalam pengambilan data sampel yaitu 21 perusahaan

reksa dana karena semakin lama periode pengamatan, jumlah sampel yang

diperoleh semakin kecil, sehingga penelitian ini memberikan kesimpulan

yang terbatas.

b. Penelitian ini tidak memperhitungkan faktor lain, termasuk faktor biaya

yaitu antara biaya komisi dengan biaya transaksi yang dikeluarkan oleh

pelaku investasi. Kedua biaya tersebut seharusnya juga diteliti untuk

melihat selisih, karena bila tidak disertakan maka akan diperoleh hasil

yang bias dengan portofolio acuan.

3. Saran:

a. Penelitian selanjutnya menambah jumlah sampel reksa dana dan

menambah waktu pengambilan sampel sehingga lebih banyak sampelnya.

b. Penelitian yang mengikutsertakan biaya investasi baik biaya komisi,

maupun biaya transaksi atau bahkan perpaduan keduanya untuk melihat

pengaruh pada kinerja reksa dana.

32

DAFTAR PUSTAKA

Ang, Robbert. 1997. Buku Pintar Pasar Modal Indonesia. Jakarta: Mediasoft

Athanassios G Noulas, John A Papanastasiou, John lazaridis. 2005. “Performanceof Mutual Funds.” Managerial Finance, Vol. 31, Greece

Burhan Nurgiyantoro, Gunawan, Marzuki. 2004. Statistic Terapan UntukPenelitian Ilmu-ilmu Sosial, cetakan ketiga. Jakarta: Gadjah Mada UniversityPress

Bodie, Kane, dan Marcus. 2006. Investment. Jakarta: Salemba Empat

Dewi, Amalia dan Zaenal Arifin. 1999. “Perbandingan Kinerja Reksa Dana:Periode Sebelum Krisis dan Periode Krisis.” Sinergi, Vol. 2, No. 1, Hal. 33-42

Fabbozi, Frank. J. 2000. Manajemen Investasi. Jakarta: Salemba Empat

Fakhruddin, Muhammad Hendy. 2008. Istilah Pasar Modal A-Z. Jakarta: ElexMedia Komputindo

Grinblatt, Mark dan Titman Sheridan. 1994. “A Study of Monthly Mutual FundReturns and Performance Evaluation Techniques.” Journal of Business, hal.419-444

Harahap, Sofyan. S dan Pardomuan Pane. 2003. “Analisis Perbandingan KinerjaReksa Dana Syariah Terhadap Reksa Dana Konvensional (Reksa DanaMawar) Tahun 1997-2001.” Media Riset Bisnis dan Manajemen, Vol. 3 No. 3,hal 236-264

Ika, Syahrir dan Lokot Zein Nasution. 1998. Analisis Kinerja Reksa DanaSebelum dan Saat Krisis. Kajian Ekonomi dan Keuangan Tahun II No. 5(Agustus), Hal 96-127

Iman, Nofie. 2008. Memulai Investasi Reksadana. Jakarta: Elex MediaKomputindo

Izakia Mahdi, Eko P Pratomo dan Jasper J Meijerink. 1998. “Mengukur KinerjaReksa Dana, Mengapa Harus Reksa Dana?” Jakarta

Jones, Charles P. 2000. Investment Analysis and Management. Seventh Edition.New York: John Wiley and Sons Inc

Malkiel, Burton G. 1995. “Return From Investing in Equity Mutual Funds 1971 to1991”. The Journal of Finance, Vol. L, No. 2.

Manurung, Adler Haymans. 2007. Reksa Dana Investasiku. Jakarta: Kompas

33

Mondigliani, Franco dan Leah Mondigliani. 1997. “Risk Adjusted Performance.”The Journal of Portfolio Management, Vol. 23, No. 155

Pratomo, Eko P. dan Ubaidillah Nugraha. 2009. Reksa Dana Solusi PerencanaanInvestasi di Era Modern. Jakarta: Gramedia Pustaka Utama

Russell J. Morrison. 1976. Speculation: Its Nature and Implication for PortofolioManagement; Financial Analyst Journal, Januari-Februari

Santosa, Purbayu B. dan Ashari. 2005. Analisis Statistik dengan Microsoft Excel& SPSS. Yogyakarta: Andi

Samsul, Muhammad. 2006. Pasar Modal dan Manajemen Portofolio. Jakarta:Erlangga

Sartono, R. Agus. 1998. Manajemen Keuangan. Edisi Ketiga. Yogyakarta; BPFE

Sharpe, William F, et all. 1997. Investasi. Jilid 1 Edisi Bahasa Indonesia. Jakarta:Prenhallindo

Sharpe, William F, et all. 1997. Investasi. Jilid 2 Edisi Bahasa Indonesia. Jakarta:Prenhallindo

Sunariyah. 2000. Pengantar Pengetahuan Pasar Modal. Edisi Kedua.Yogyakarta: UPP AMP YKPN

Usman, Bahtiar dan Indri Ratnasari. 2004. “Evaluasi Kinerja Reksa DanaBerdasarkan Metode Sharpe, Treynor, Jensen dan M2.” Media Riset Bisnis danManajemen, Vol. 4 No. 2, Hal 165-202

Van Horne, James C. 1997. Prinsip-prinsip Manajemen Keuangan. EdisiSembilan. Jakarta: Salemba Empat

Warsono. 2004. “Analisis Pengukuran Kinerja Reksa Dana.” EKOBIS, Vol. 5 No.1, Hal 131-142

Wikipedia Indonesia. 2002. Reksa Dana. www.wikipedia.org

www.bapepam.go.id

www.bi.go.id

Yamin, Sofyan dan Heri Kurniawan. 2009. SPSS Complete. Jakarta: SalembaInfotek