Analisis Pengaruh Profitabilitas, Leverage dan Arus Kas ...akuntansi.polinema.ac.id/contents/26...

8

243 Analisis Pengaruh Profitabilitas, Leverage dan Arus Kas Bebas Terhadap Manajemen Laba Nisfatul Cholifah 1) , Aang Afandi 2) , dan Jaswadi 3) 1,2,3) Akuntansi Manajemen Politeknik Negeri Malang 1) [email protected] Abstract The purposes of this study were to find out the influence of profitability (ROA), leverage (DAR) and free cash flow partially and simultaneously to earning management.The data were analyzed by using multiple linear regression with SPSS software version 17. The data consisted of annual report of manufacture companies basic industry and chemical sector listed on the Indonesia Stock Exchange (IDX) from 2011-2015. The samples of this study selected 85 companies from 330 companies by using purposive sampling. The results of analysis indicate that the profitability has positive effect but it is not significant on earning management. Meanwhile, leverage and free cash flow have a positive significant effect on earning management. The results of the simultan test indicate that profitability, leverage and free cash flow have a influence on earning management. It is better for the management to be careful in maximizing and minimizing profit for the company’s image on public. Keywords : Profitability, Leverage, Free Cash Flow, Earning Management Abstrak Penelitian ini bertujuan untuk mengetahui pengaruh parsial dan simultan profitabilitas (ROA), leverage (DAR) dan arus kas bebas terhadap manajemen laba. Metode analisis data yang digunakan adalah regresi linier berganda dengan menggunakan software SPSS versi 17. Data yang digunakan adalah laporan keuangan perusahaan manufaktur sektor industri dasar dan kimia yang terdaftar di BEI periode 2011-2015. Jumlah sampel yang terpilih adalah 85 perusahaan dari 330 perusahaan, pengambilan sampel menggunakan teknik purposive sampling. Hasil dari penelitian menunjukkan bahwa profitabilitas berpengaruh positif tidak siginifikan terhadap manajemen laba. Sedangkan, leverage dan arus kas bebas berpengaruh positif signifikan terhadap manajemen laba. Hasil dari uji simultan menunjukkan bahwa profitabilitas, leverage, dan arus kas bebas secara bersama-sama mempunyai pengaruh terhadap manajemen laba. Hasil penelitian ini diharapkan membantu manajemen untuk lebih memperhatikan tindakan dalam menurunkan dan menaikkan laba yang berlebihan agar tidak mempengaruhi citra perusahaan dimata publik. Kata Kunci: Profitabilitas, Leverage, Arus Kas Bebas, Manajemen Laba Pendahuluan Ghozali dan Chariri (2007, p. 350) menyebutkan bahwa salah satu elemen penting dalam laporan keuangan yang digunakan untuk mengukur kinerja manajemen adalah laba. Informasi laba merupakan perhatian utama untuk menaksir kinerja atau prestasi manajemen. Selain itu informasi laba juga digunakan oleh investor atau pihak

Transcript of Analisis Pengaruh Profitabilitas, Leverage dan Arus Kas ...akuntansi.polinema.ac.id/contents/26...

243

Analisis Pengaruh Profitabilitas, Leverage dan Arus Kas Bebas

Terhadap Manajemen Laba

Nisfatul Cholifah1), Aang Afandi2), dan Jaswadi3)

1,2,3)Akuntansi Manajemen Politeknik Negeri Malang

Abstract

The purposes of this study were to find out the influence of profitability (ROA), leverage

(DAR) and free cash flow partially and simultaneously to earning management.The data

were analyzed by using multiple linear regression with SPSS software version 17. The data

consisted of annual report of manufacture companies basic industry and chemical sector

listed on the Indonesia Stock Exchange (IDX) from 2011-2015. The samples of this study

selected 85 companies from 330 companies by using purposive sampling. The results of

analysis indicate that the profitability has positive effect but it is not significant on earning

management. Meanwhile, leverage and free cash flow have a positive significant effect on

earning management. The results of the simultan test indicate that profitability, leverage

and free cash flow have a influence on earning management. It is better for the

management to be careful in maximizing and minimizing profit for the company’s image on

public.

Keywords : Profitability, Leverage, Free Cash Flow, Earning Management

Abstrak

Penelitian ini bertujuan untuk mengetahui pengaruh parsial dan simultan profitabilitas

(ROA), leverage (DAR) dan arus kas bebas terhadap manajemen laba. Metode analisis data

yang digunakan adalah regresi linier berganda dengan menggunakan software SPSS versi

17. Data yang digunakan adalah laporan keuangan perusahaan manufaktur sektor industri

dasar dan kimia yang terdaftar di BEI periode 2011-2015. Jumlah sampel yang terpilih

adalah 85 perusahaan dari 330 perusahaan, pengambilan sampel menggunakan teknik

purposive sampling. Hasil dari penelitian menunjukkan bahwa profitabilitas berpengaruh

positif tidak siginifikan terhadap manajemen laba. Sedangkan, leverage dan arus kas bebas

berpengaruh positif signifikan terhadap manajemen laba. Hasil dari uji simultan

menunjukkan bahwa profitabilitas, leverage, dan arus kas bebas secara bersama-sama

mempunyai pengaruh terhadap manajemen laba. Hasil penelitian ini diharapkan membantu

manajemen untuk lebih memperhatikan tindakan dalam menurunkan dan menaikkan laba

yang berlebihan agar tidak mempengaruhi citra perusahaan dimata publik.

Kata Kunci: Profitabilitas, Leverage, Arus Kas Bebas, Manajemen Laba

Pendahuluan

Ghozali dan Chariri (2007, p. 350)

menyebutkan bahwa salah satu elemen

penting dalam laporan keuangan yang

digunakan untuk mengukur kinerja

manajemen adalah laba. Informasi laba

merupakan perhatian utama untuk

menaksir kinerja atau prestasi

manajemen. Selain itu informasi laba

juga digunakan oleh investor atau pihak

244 Prosiding SNA MK, 28 September 2016,hlm.243-250

lain yang berkepentingan sebagai

indikator efisiensi penggunaan dana yang

tertanam dalam perusahaan yang

diwujudkan dalam tingkat pengembalian

dan indikator untuk kenaikan

kemakmuran.

Manajemen laba merupakan tindakan

manajemen dalam memperbaiki kualitas

laporan keuangan agar laporan keuangan

tersebut memberikan dampak yang baik

bagi perusahaan seperti bertambahnya

investor, kepentingan perpajakan dan

pengambilan keputusan bagi manajemen

perusahaan sendiri. Penyebab terjadinya

manajemen laba sering kali terjadi

dikarenakan adanya perbedaan

kepentingan antara manajemen (agent)

dan pemilik saham (principal) sering

disebut dengan agency theory. Manajer

merupakan pihak internal yang lebih

banyak mendapatkan informasi

dibandingkan dengan pihak eksternal

perusahaan. Dengan memanfaatkan

informasi, manajer dapat merekayasa

laba untuk menyajikannya kepada pihak

eksternal untuk kepentingan pribdai

sehingga pihak eksternal tidak

mendapatkan informasi yang

sesungguhnya, kondisi ini diartikan

sebagai asimetri informasi.

Kajian Literatur

Teori Keagenan

Menurut Sulistyanto (2008, p. 117)

hubungan agensi ini seharusnya dapat

membuat perusahaan meningkatkan

nilainya karena dikelola oleh orang yang

memahami dengan baik bagaimana

menjalankan usaha serta diawasi dengan

ketat oleh pemilik, namun yang terjadi

sebaliknya muncul permasalahan agensi

yang mempunyai keinginan untuk

mementingkan kesejahteraan pribadi

meski harus merugikan pihak lain.

Manajemen Laba 1. Definisi Manajemen Laba

Manajemen laba merupakan

suatu tindakan manajer yang memilih

kebijakan akuntansi untuk mencapai

beberapa tujuan yang spesifik dan

kebijakan akuntansi yang dimaksud

adalah penggunaan accrual dalam

menyusun laporan keuangan (Scott,

2006, p. 344).

2. Pola Manajemen Laba

Menurut Scott (2007, p.346)

adalah sebagai berikut :

a) Taking a bath, dilakukan dengan

cara menjadikan laba perusahaan

pada periode berjalan menjadi

sangat rendah (rugi) atau sangat

tinggi dibandingkan dengan laba

pada periode sebelumnya atau

sesudahnya.

b) Income Minimization, dilakukan

dengan cara menjadikan laba

pada laporan keuangan periode

berjalan lebih rendah daripada

laba sesungguhnya.

c) Income Maximization, dilakukan

dengan cara menjadikan laba

pada laporan keuangan periode

berjalan lebih tinggi daripada

laba sesungguhnya.

d) Income Smoothing , dilakukan

dengan cara membuat laba

akuntansi relatif konsisten (rata

atau smooth) dari periode ke

periode.

Profitabilitas

Rasio profitabilitas dapat

memberikan ukuran tingkat efektivitas

manajemen suatu perusahaan yang

ditunjukkan dari laba yang dihasilkan

dari penjualan atau dari pendapatan

investasi. Artinya jika perusahaan mampu

memanfaatkan aktiva atau modalnya

dalam memenuhi target laba yang telah

ditetapkan maka perusahaan tersebut

dikatakan memiliki rasio profitabilitas

yang baik (Kasmir, 2012, p.196).

Leverage Rasio leverage menurut Kasmir

(2012, p. 151) adalah rasio yang

digunakan untuk mengukur sejumlah

mana aktiva perusahaan dibiayai dengan

Cholifah, Afandi, Jaswadi, Analisis Pengaruh Profitabilas..245

hutang. Artinya berapa besar beban

hutang yang ditanggung perusahaan

dibandingkan dengan aktivanya. Dalam

arti luas dikatakan bahwa rasio

solvabilitas atau leverage digunakan

untuk mengukur kemampuan perusahaan

untuk membayar seluruh kewajibannya,

baik jangka pendek maupun jangka

panjang apabilasi perusahaan terancam

likuidasi.

Arus Kas Bebas (Free Cash Flow)

Menurut Gitman (2009, p. 115) arus

kas bebas merupakan jumlah arus kas

yang tersedia bagi investor (kreditur dan

pemilik) setelah perusahaan telah

memenuhi semua kebutuhan operasi dan

dibayar untuk investasi pada aktiva tetap

bersih dan aktiva lancar.

Pengembangan Hipotesis

Pengaruh Profitabilitas terhadap Ma-

najemen Laba

Menurut Sartono (2010, p 122),

profitabilitas merupakan indikator yang

menunjukkan seberapa besar kemampuan

perusahaan untuk memperoleh laba baik

dalam hubungannya dengan penjualan,

aset maupun laba. Apabila rasio

profitabilitas ini rendah maka manajer

akan melakukan tindakan manajemen

laba dengan meningkatkan laba yang

dimilikinya agar rasio profitabilitas

menunjukkan angka yang tinggi.

Manajemen laba yang dilakukan oleh

manajemen dapat berupa pengakuan

pendapatan diawal untuk meningkatkan

laba perusahaan. Dengan rasio

profitabilitas yang tinggi diharapkan

investor lebih tertarik dan tidak ragu

untuk menanamkan modal ke perusahaan.

H1: Profitabilitas berpengaruh signifikan

terhadap manajemen laba.

Pengaruh Leverage terhadap

Manajemen Laba

Dalam melakukan manajemen laba

manajer memiliki motivasi dalam

melakukan hal tersebut, salah satunya

adalah motivasi perjanjian/kontrak utang

dengan pihak ketiga atau kreditur untuk

kepentingan ekspansi perusahaan

(Sulistiawan, Januarsi dan Alvia, 2011, p.

32). Perjanjian tersebut berupa

ketersediaan pembayaran kewajiban

perusahaan kepada kreditur, sebelum

melakukan perjanjian pihak kreditur

memastikan apakah laporan keuangan

perusahaan mampu membiayai kewajiban

dengan membandingkan total hutang

dengan total aset. Tingginya rasio

leverage menyebabkan manajer

melakukan tindakan manajemen laba

dengan meningkatkan laba untuk

menyajikan laporan keuangan yang baik.

H2 : Leverage berpengaruh signifikan

terhadap manajemen laba

Pengaruh Arus Kas Bebas terhadap

Manajemen Laba

Arus kas bebas bisa digunakan untuk

pengembangan atau ekspansi perusahaan

dengan membeli aset, membayar utang

dan membayarkan deviden selain itu arus

kas bebas dapat digunakan manajer untuk

meratakan dan meningkatkan laba sesuai

dengan kebutuhan perusahaan. Pihak

manajemen lebih banyak mengetahui

informasi mengenai kondisi perusahaan

dikarenakan pihak manajemen terjun

langsung dalam proses kegiatan dalam

pencapaian tujuan perusahaan, sehingga

informasi yang disampaikan kepada

pihak pemegang saham dan pemangku

kepentingan (principal) tidak semua

diberikan. Dalam hal ini arus kas bebas

dapat digunakan oleh manajemen untuk

kesejahteraan pribadinya seperti

menggunakan arus kas bebas untuk

perataan laba dan memaksimalkan laba

tanpa mementingkan kepentingan

principal.

H3: Arus kas bebas berpengaruh

signifikan terhadap manajemen laba

246 Prosiding SNA MK, 28 September 2016,hlm.243-250

Pengaruh Profitabilitas, Leverage dan

Arus Kas Bebas terhadap Manajemen

Laba

Rasio profitabilitas dapat

memberikan ukuran tingkat efektivitas

manajemen suatu perusahaan yang

ditunjukkan dari laba yang dihasilkan

dari penjualan atau dari pendapatan

investasi. Artinya jika perusahaan mampu

memanfaatkan aktiva atau modalnya

dalam memenuhi target laba yang telah

ditetapkan maka perusahaan tersebut

dikatakan memiliki rasio profitabilitas

yang baik (Kasmir, 2012, p.196). Apabila

rasio profitabilitas yang rendah

menyebabkan manajer melakukan

tindakan manajemen laba dengan

meningkatkan laba yang dimilikinya agar

rasio profitabilitas menunjukkan angka

yang tinggi.

Rasio solvabilitas atau rasio leverage

menurut Kasmir (2012, p. 151) adalah

rasio yang digunakan untuk mengukur

sejumlah mana aktiva perusahaan

dibiayai dengan hutang. Apabila rasio

leverage yang dimiliki perusahaan tinggi

perusahaan cenderung melakukan

manajemen laba yang bertujuan untuk

menjaga perjanjian hutang dan untuk

menjaga rasio leverage agar pengguna

laporan keuangan yakin bahwa

perusahaan tersebut mampu membayar

hutang dengan aset yang dimiliki.

Pengelolaan arus kas bebas

seringkali terjadi asimetri informasi

dimana manajer dan pemegang saham

memiliki kepentingan yang berbeda.

Manajer mengelola arus kas bebas untuk

kepentingan operasional perusahaan

seperti pembelian aset, pembayaran

hutang dan yang menjadi sorotan adalah

penggunaan arus kas bebas untuk

meningkatkan laba dan mengurangi

kemungkinan terjadinya kegagalan dalam

pembayaran kewajiban.

H4 : Profitabilitas, leverage dan arus kas

bebas berpengaruh secara simultan

terhadap manajemen laba

Metodologi Penelitian

1. Mencari nilai ROA (X1) dengan

menggunakan rumus :

2. Mencari nilai DAR (X2) dengan

menggunakan rumus :

3. Menentukan nilai Arus Kas Bebas

dengan menggunakan rumus:

Keterangan :

NOPAT = EBIT x (1-Tarif Pajak)

Investasi Bersih Modal Operasi = Total

Modal Operasit - Total Modal Operasit-1

Total Modal Operasi = Modal Kerja Operasi

Bersih + Aset Tetap Bersih

Modal Kerja Operasi Bersih = Aset Lancar –

Kewajiban Lancar

4. Menghitung manajemen laba dengan

menggunakan rumus Modified Jones

Model, sebagai berikut :

a. Menentukan nilai total akrual

Keterangan :

TACit :Total accrual pada tahun t

NIt :Laba bersih pada tahun t

CFOt :Kas dari aktivitas operasi

pada tahun t

b. Nilai total akrual diestimasi

dengan persamaan regresi linier

berganda dengan rumus sebagai

berikut :

DAR = Total Hutang/Total Aset x 100%

TAC = NIt - CFOt

TACit/Ait-1 = β1 (1/Ait-1) + β2(ΔREVt/Ait-

1) + β3(PPEit/Ait-1) + e

ROA = EAT/Total Aset x 100%

FCF = NOPAT - Investasi Bersih

pada Modal Operasi

Cholifah, Afandi, Jaswadi, Analisis Pengaruh Profitabilas..247

Keterangan :

TACit/Ait-1 :Total akrual tahun t dibagi

dengan total aset tahun

sebelum

c. Dengan menggunakan koefisien

regresi diatas nilai non

discretionary accrual (NDA) dapat

dihitung dengan rumus :

Keterangan :

NDAt :Non discretionary accruals

perusahaan i pada periode ke

t

Ait-1 :Total aset perusahaan i

periode sebelum

ΔRevt :Total Pendapatan tahun t-

total pendapatan tahun

sebelum

ΔRect :Total Piutang tahun t-total

piutang perusahaan i di tahun

sebelum

PPEt : Total Aset Tetap tahun t

d. Menghitung nilai Discretionary

Accruals (DA), merupakan tingkat

akrual yang tidak wajar yang

dilakukan oleh manajer dengan

merekayasa laba dengan rumus

sebagai berikut :

Keterangan :

DAt :Discretionary accruals

periode t

TACt :Total accruals perusahaan i

periode t

NDAt :Non Discretionary accruals

periode ke t

Hasil Dan Pembahasan

Populasi dan Sampel

Perusahaan yang menjadi objek

dalam penelitian ini adalah perusahaan

manufaktur sektor industri dasar dan

kimia yang terdaftar di Bursa Efek

Indonesia pada periode 2011-2015

sebanyak 330 perusahaan. Berdasarkan

kriteria-kriteria yang diajukan pada

pemilihan sampel, maka terdapat 85

perusahaan.

Statistik Deskriptif

DA (Y) memiliki nilai terendah -

0,16, nilai tertinggi 2,73, sedangkan rata-

rata sebesar 0,62 dan standar deviasi

sebesar 0,39. ROA (X1) memiliki nilai

terendah 0,22, nilai tertinggi 32,11

sedangkan rata-rata sebesar 9,28 dan

standar deviasi 7,04. DAR (X2) memiliki

nilai terendah 13,32, nilai tertinggi 82,38,

rata-rata sebesar 37,51, dan standar

deviasi sebesar 18,4. Arus Kas Bebas

(X3) memiliki nilai terendah -

2.228.118.400.000, nilai tertinggi

4.943.872.000.000 sedangkan nilai rata-

rata adalah 111.424.628.713,1 dan

standar deviasi 843.753.300.489,30.

Analisis Regresi Berganda

Konstanta sebesar -14,305, jika tidak

ada pengaruh dari variabel X1, X2, X3

maka nilai Y diprediksikan akan menurun

secara konstan. Apabila ROA naik sebesar 1 satuan

akan mengakibatkan kenaikan

manajemen laba sebesar 0,096 dengan

anggapan bahwa variabel independen

lainnya konstan. Apabila DAR sebesar 1

satuan mengakibatkan kenaikan

manajemen laba sebesar 0,660 dengan

anggapan bahwa variabel independen

lainnya konstan. Apabila AKB sebesar 1

satuan mengakibatkan kenaikan

manajemen laba sebesar 0,157 dengan

anggapan bahwa variabel independen

lainnya konstan. Uji normalitas menggunakan one

sample kolmogrov-smirnov test diketahui

bahwa nilai dari asymp. sig. (2-tailed)

sebesar 0,496>0,05 sehingga asumsi

normalitas terpenuhi.

Nilai VIF untuk ROA adalah 1,032,

nilai VIF untuk DAR adalah 1,483, dan

nilai VIF untuk AKB adalah 1,522. Dapat

NDAit = β1(1/At-1) + β2(ΔRevt/Ait-1-

ΔRect/Ait -1) + β3(PPEt/Ait -1)

DAt = TACt – NDAt

Y = -14,035 + 0,096X1 + 0,660X2 + 0,157X3

248 Prosiding SNA MK, 28 September 2016,hlm.243-250

dikatakan bahwa nilai VIF<10. Uji

asumsi tidak adanya multikolinearitas

dapat terpenuhi. Hasil dari uji heterokedastisitas dalam

penelitian ini menunjukkan bahwa regresi

layak untuk digunakan dikarenakan pada

grafik scatterplot titik-titik menyebar dan

secara merata diatas maupun dibawah

nilai 0 sumbu y dan tidak membentuk

pola tertentu.

Hasil perhitungan uji autokorelasi

didapatkan nilai du<d<4-du = 1,721<

1,733< 2,279 yang berarti bahwa nilai

Durbin-Watson masih berada pada

rentang daerah bebas autokorelasi.

Pengujian Hipotesis

1. Uji Parsial (Uji-t)

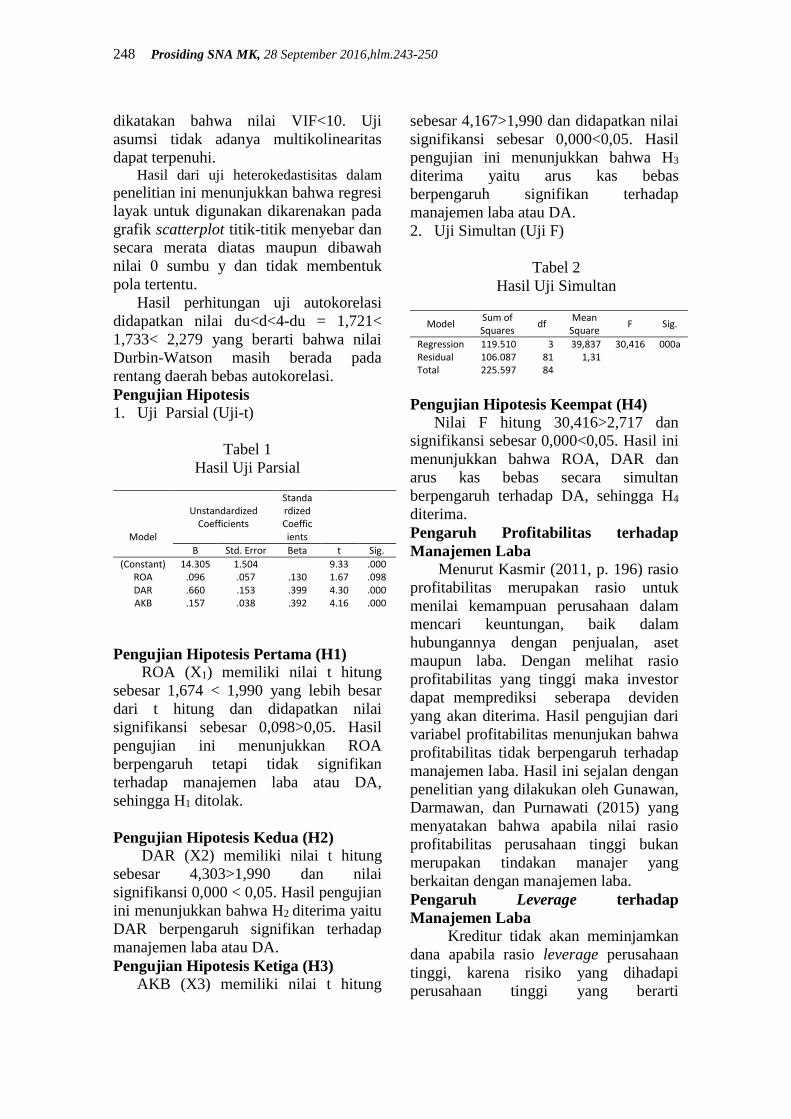

Tabel 1

Hasil Uji Parsial

Model

Unstandardized Coefficients

Standardized Coefficients

B Std. Error Beta t Sig.

(Constant) 14.305 1.504

9.33 .000 ROA .096 .057 .130 1.67 .098 DAR .660 .153 .399 4.30 .000 AKB .157 .038 .392 4.16 .000

Pengujian Hipotesis Pertama (H1)

ROA (X1) memiliki nilai t hitung

sebesar 1,674 < 1,990 yang lebih besar

dari t hitung dan didapatkan nilai

signifikansi sebesar 0,098>0,05. Hasil

pengujian ini menunjukkan ROA

berpengaruh tetapi tidak signifikan

terhadap manajemen laba atau DA,

sehingga H1 ditolak.

Pengujian Hipotesis Kedua (H2)

DAR (X2) memiliki nilai t hitung

sebesar 4,303>1,990 dan nilai

signifikansi 0,000 < 0,05. Hasil pengujian

ini menunjukkan bahwa H2 diterima yaitu

DAR berpengaruh signifikan terhadap

manajemen laba atau DA.

Pengujian Hipotesis Ketiga (H3)

AKB (X3) memiliki nilai t hitung

sebesar 4,167>1,990 dan didapatkan nilai

signifikansi sebesar 0,000<0,05. Hasil

pengujian ini menunjukkan bahwa H3

diterima yaitu arus kas bebas

berpengaruh signifikan terhadap

manajemen laba atau DA.

2. Uji Simultan (Uji F)

Tabel 2

Hasil Uji Simultan

Model Sum of Squares

df Mean

Square F Sig.

Regression 119.510 3 39,837 30,416 000a Residual 106.087 81 1,31

Total 225.597 84

Pengujian Hipotesis Keempat (H4)

Nilai F hitung 30,416>2,717 dan

signifikansi sebesar 0,000<0,05. Hasil ini

menunjukkan bahwa ROA, DAR dan

arus kas bebas secara simultan

berpengaruh terhadap DA, sehingga H4

diterima.

Pengaruh Profitabilitas terhadap

Manajemen Laba

Menurut Kasmir (2011, p. 196) rasio

profitabilitas merupakan rasio untuk

menilai kemampuan perusahaan dalam

mencari keuntungan, baik dalam

hubungannya dengan penjualan, aset

maupun laba. Dengan melihat rasio

profitabilitas yang tinggi maka investor

dapat memprediksi seberapa deviden

yang akan diterima. Hasil pengujian dari

variabel profitabilitas menunjukan bahwa

profitabilitas tidak berpengaruh terhadap

manajemen laba. Hasil ini sejalan dengan

penelitian yang dilakukan oleh Gunawan,

Darmawan, dan Purnawati (2015) yang

menyatakan bahwa apabila nilai rasio

profitabilitas perusahaan tinggi bukan

merupakan tindakan manajer yang

berkaitan dengan manajemen laba.

Pengaruh Leverage terhadap

Manajemen Laba Kreditur tidak akan meminjamkan

dana apabila rasio leverage perusahaan

tinggi, karena risiko yang dihadapi

perusahaan tinggi yang berarti

Cholifah, Afandi, Jaswadi, Analisis Pengaruh Profitabilas..249

kemampuan perusahaan untuk melunasi

hutangnya semakin kecil. Dengan rasio

leverage yang tinggi manajer cenderung

mengatur laba yang disajikan lebih besar

(overstatement) dari laba yang

sebenarnya yang memberikan

kepercayaan kepada kreditur bahwa

perusahaan mampu membayar hutang

yang akan dipinjam. Manajemen diduga

akan memilih prosedur akuntansi yang

meningkatkan aktiva, mengurangi utang,

dan meningkatkan pendapatan dengan

tujuan untuk menghindari pelanggaran

perjanjian utang.

Hal ini sesuai dengan motivasi

manajer dalam melakukan manajemen

laba untuk menghindari perjanjian hutang

yang telah disepakati agar tetap berjalan

sesuai dengan kontraknya, tindakan

tersebut termasuk dalam manajemen laba

yang bersifat oppurtunistic yaitu manajer

mempertahankan kinerja keuangan

perusahaan agar dapat dipercaya di mata

kreditur, investor dan publik. Penelitian

ini mendukung penelitian yang dilakukan

oleh Yatulhusna (2015) yang menyatakan

bahwa leverage perusahaan berpengaruh

signifikan terhadap manajemen laba.

Pengaruh Arus Kas Bebas terhadap

Manajemen Laba

Arus kas bebas dapat digunakan

untuk ekspansi perusahaan, pembagian

deviden, dan pembayaran hutang.

Seringkali arus kas bebas menjadi

penyebab munculnya masalah keagenan

adalah perbedaan kepentingan antara

agen dengan prinsipal yang sering

memicu munculnya manajemen laba.

Teori keagenan memiliki asumsi bahwa

masing-masing individu termotivasi oleh

kepentingan diri sendiri sehingga

menimbulkan konflik kepentingan antara

prinsipal dan agen.

Manajer memiliki dorongan untuk

memilih mendistribusikan arus kas bebas

untuk perataan laba untuk mengurangi

resiko kegagalan dalam pembayaran

kewajiban yang dapat memperlihatkan

kinerjanya yang baik untuk tujuan

mendapatkan bonus dari prinsipal,

sedangkan pihak prinsipal menginginkan

arus kas bebas tersebut dibagikan untuk

meningkatkan kesejahteraan (dividen).

Hasil ini sejalan dengan penelitian yang

dilakukan oleh Zuhri (2011) yang

menyatakan bahwa arus kas bebas

berpengaruh terhadap manajemen laba.

Pengaruh Profitabilitas, Leverage dan

Arus Kas Bebas terhadap Manajemen

Laba

Para pengguna laporan keuangan

khususnya investor dan kreditur

seringkali mengukur produktivitas

perusahaan dari rasio profitabilitas yang

dimiliki. Dengan hanya melihat rasio ini

investor mampu mengestimasi berapa

deviden yang akan diterima dan jumlah

aset untuk membayar kewajiban yang

nantinya akan dipinjamkan oleh kreditur.

Motif ini yang mempengaruhi manajer

untuk melakukan manajemen laba untuk

tetap menjaga rasio profitabilitas tetap

konsisten.

Leverage yang tinggi menunjukkan

bahwa total hutang yang dimiliki oleh

perusahaan lebih tinggi dari aset yang

dimiliki sehingga menunjukkan performa

yang kurang baik dalam pandangan

investor. Untuk itu manajer seringkali

melakukan pemindahan laba atau

pengakuan lebih cepat untuk menutup

kekurangan tersebut sehingga laporan

keuangan dalam kondisi stabil.

Dalam mengelola arus kas bebas

seringkali terjadi asimetri informasi

dimana manajer dan pemegang saham

memiliki kepentingan yang berbeda.

Manajer mengelola arus kas bebas untuk

kepentingan operasional perusahaan

seperti pembelian aset (investasi),

pembayaran hutang dan yang menjadi

sorotan adalah penggunaan arus kas

bebas untuk meningkatkan laba dan

mengurangi kemungkinan terjadinya

kegagalan dalam pembayaran kewajiban.

Hasil penelitian ini sejalan dengan

250 Prosiding SNA MK, 28 September 2016,hlm.243-250

penelitian yang dilakukan oleh Peni

(2015) yang menyatakan bahwa

profitabilitas, leverage, dan arus kas

bebas secara simultan mempengaruhi

manajemen laba.

Simpulan dan Saran

Profitabilitas tidak berpengaruh

terhadap manajemen laba, sedangkan

leverage dan arus kas bebas berpengaruh

signifikan terhadap manajemen laba.

Profitabilitas, leverage dan arus kas

bebas secara simultan mempunyai

pengaruh terhadap manajemen laba.

Untuk penelitian selanjutnya

diharapkan menggunakan sampel peru-

sahaan telekomunikasi dan transportasi

dimana beberapa penelitian perusahaan

tersebut belum ditemukannya adanya

praktik manajemen laba. Dan diharapkan

untuk penelitian selanjutnya

menggunakan model yang dikembangkan

oleh Roychowdhury yang mendeteksi

manajemen laba bukan dengan dilakukan

dengan menghitung aliran kas abnormal

dan biaya produksi abnormal.

Daftar Rujukan

Ghozali dan Chariri, 2007. Teori

Akuntansi. Semarang: Badan

Penerbit Undip.

Gitman, Lawrence J. 2006 Principle of

Managerial Finance. Eleventh

Edition, New Jersey : Person

Education, Inc.

Gunawan, I Ketut., Darmawan, Nyoman

Ari Surya., Purnamawati, I Gusti

Ayu. 2015. Pengaruh Ukuran

Perusahaan, Profitabilitas, Dan

Leverage Terhadap Manajemen Laba

Pada Perusahaan Manufaktur Yang

Terdaftar Di Bursa Efek Indonesia.

Jurnal. Universitas Pendidikan Bali.

Kasmir. 2012. Analisis Laporan

Keuangan. PT Raja Grafindo

Persada. Jakarta.

Peni, Dewi Tri Tasik. 2011. Pengaruh

Arus Kas Bebas, Leverage, dan

Profitabilitas Terhadap Praktik

Manajemen Laba. Skripsi.

Universitas Sebelas Maret.

Surakarta.

Sartono, Agus.2010.“Manajemen

Keuangan Teori dan Aplikasi”. Edisi

Empat. Yogyakarta: BBFE.

Scott, W.R. 2007. Financial Accounting

Theory. Second Edition.Ontario:

Prentice Hall Canada Inc.

Subramanyam, K. R., Wild, J. J., &

Hasley, R. F. 2010. Financial

Statement Analysis : Analysis

Laporan Keuangan (Edisi 10 ed.).

Jakarta: Salemba Empat.

Sulistiawan, D., Januarsi, Y., dan Alvia,

L. 2011. Creative Accounting:

Mengungkap Manajemen Laba dan

Skandal Akuntansi. Jakarta: Salemba

Empat.

Sulistyanto, S. 2008. Manajemen Laba:

Teori dan Model Empiris. Grasindo.

Jakarta.

Yatulhusna, Najmi. 2015 Pengaruh

Profitabilitas, Leverage, Umur dan

Ukuran Perusahaan Terhadap

Manajemen Laba Pada perusahaan

manufaktur yang terdaftar di Bursa

Efek Indonesia Periode 2010-2013.

Skripsi. Universitas Islam Negeri

Syarif Hidayatullah. Jakarta.

Zuhri, Akhmad B. 2011. Pengaruh Arus

Kas Bebas dan Komite Audit

terhadap Manajemen Laba. Skripsi.

Universtitas Diponegoro.