ANALISIS PENGARUH KINERJA KEUANGAN PERUSAHAAN TERHADAP...

27

ANALISIS PENGARUH KINERJA KEUANGAN PERUSAHAAN TERHADAP PELAPORAN KEUANGAN DI INTERNET (INTERNET FINANCIAL REPORTING) DALAM WEBSITE PERUSAHAAN PADA PERUSAHAAN MANUFAKTUR YANG LISTING DI BURSA EFEK INDONESIA Oleh DICKY AJIS NOOR Skripsi Sebagai Salah Satu Syarat untuk Mencapai Gelar SARJANA EKONOMI Pada Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Lampung FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG BANDAR LAMPUNG 2012

Transcript of ANALISIS PENGARUH KINERJA KEUANGAN PERUSAHAAN TERHADAP...

ANALISIS PENGARUH KINERJA KEUANGAN PERUSAHAAN

TERHADAP PELAPORAN KEUANGAN DI INTERNET (INTERNET

FINANCIAL REPORTING) DALAM WEBSITE PERUSAHAAN PADA

PERUSAHAAN MANUFAKTUR YANG LISTING DI BURSA EFEK

INDONESIA

Oleh

DICKY AJIS NOOR

Skripsi

Sebagai Salah Satu Syarat untuk Mencapai Gelar

SARJANA EKONOMI

Pada

Jurusan Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Lampung

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS LAMPUNG

BANDAR LAMPUNG

2012

1

ABSTRAK

ANALISIS PENGARUH KINERJA KEUANGAN PERUSAHAAN

TERHADAP PELAPORAN KEUANGAN DI INTERNET (INTERNET

FINANCIAL REPORTING) DALAM WEBSITE PERUSAHAAN PADA

PERUSAHAAN MANUFAKTUR YANG LISTING DI BURSA EFEK

INDONESIA

(Studi Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek

Indonesia)

Oleh

DICKY AJIS NOOR

Tujuan dari penelitian ini adalah untuk mengetahui apakah leverage (DAR),

Return Saham, Likuiditas, dan Earning per Share (EPS), mempengaruhi

pengungkapan pelaporan infomasi keuangan di internet. Jumlah sampel dalam

penelitian ini sebanyak 126 perusahaan yang dipilih dengan menggunakan metode

purposive sampling yang artinya diperoleh berdasarkan penentuan sampel dengan

pertimbangan atau kriteria tertentu untuk periode tahun 2009-2011. Metode yang

digunakan untuk menguji hipotesis adalah uji beda rata-rata dan uji regresi

logistik. Hasil penelitian ini menunjukkan bahwa Berdasarkan hasil uji beda rata-

rata dan uji regresi logistik, ditemukan bahwa dari keempat faktor; leverage,

return saham, likuiditas dan Earning Per Share (EPS), tiga diantaranya

berpengaruh positif signifikan dan hanya Earning Per Share (EPS) yang tidak

berpengaruh signifikan terhadap IFR. Artinya perusahaan yang melakukan IFR

memiliki kinerja yang lebih baik daripada perusahaan yang tidak melakukan IFR.

Kata kunci: IFR (Internet Financial Reporting), leverage (DAR), Return

Saham, Likuiditas, dan Earning per Share (EPS).

2

ABSTRAK

ANALYSIS EFFECT OF COMPANY FINANCIAL PERFORMANCE TO

FINANCIAL REPORTING VIA INTERNET (INTERNET FINANCIAL

REPORTING) IN THE COMPANY’S WEBSITE AT SEVERAL

MANUFACTURING COMPANIES LISTED ON THE INDONESIA

STOCK EXCHANGE

(Studies in Manufacturing Companies Listed on the Indonesia Stock

Exchange)

By

DICKY AJIS NOOR

The purpose of this study was to find out whether the leverage (DAR), Stock

Return, Liquidity, and Earning per Share (EPS), affecting the financial infomation

disclosure on the internet. The number of samples in this study were 126

companies selected using purposive sampling method, which means the sample

obtained by the determination of the consideration or the specific criteria for the

period 2009 to 2011. The method used to test the hypothesis is the average

difference test and logistic regression. The results of this study indicate that the

result of different test average and logistic regression, it was found that of the four

factors; leverage, stock returns, liquidity and Earning Per Share (EPS), three of

which have significant positive effect and EPS are the only factor that has no

significant effect on IFR. This means that companies doing IFR has better

performance than companies that do not doing IFR.

Keywords: IFR (Internet Financial Reporting), leverage (DAR), Stock Return,

Liquidity, and Earning per Share (EPS).

3

BAB I

PENDAHULUAN

1.1. Latar Belakang

Berbeda dengan penelitian sebelumnya, peneliti menggunakan jangka waktu

penelitian lebih panjang, selain itu juga kebanyakan peneliti-peneliti sebelumnya

menggunakan profitabilitas dari segi asset, namun peneliti menggunakan EPS

untuk menghitung profitabilitas. Karena peneliti ingin menghitung profitabilitas

dari kemampuan setiap lembar saham dalam menciptakan laba dalam satu periode

pelaporan keuangan

Berdasarkan uraian yang telah dijelaskan di atas, maka penulis tertarik untuk

melakukan penelitian dengan judul “Analisis Pengaruh Kinerja Keuangan

Perusahaan Terhadap Pelaporan Keuangan Melalui Internet (Internet

Financial Reporting) Dalam Website Perusahaan pada Perusahaan

Manufaktur yang Listing di Bursa Efek Indonesia”

1.2 Perumusan Masalah dan Batasan Masalah

1.2.1. Rumusan Masalah

Berdasarkan uraian yang telah dijelaskan di atas, maka perumusan masalah yang

dapat diangkat dalam penelitan ini adalah Apakah kinerja Keuangan perusahaan

berikut: apakah Leverage (DAR), Return Saham, Likuiditas (Current Ratio) dan

Earning per Share (EPS) mempengaruhi perusahaan untuk mengungkapkan

pelaporan keuangan dalam website perusahaan di internet?

1.2.2. Batasan Masalah

Untuk memfokuskan penelitian agar masalah yang diteliti memiliki ruang lingkup

dan arah yang jelas, maka peneliti memberikan batasan masalah sebagai berikut:

4

1. Kinerja keuangan perusahaan diteliti dengan : leverage (DAR), Return Saham,

Likuiditas Dan Earning per Share (EPS).

2. Perusahaan yang diteliti adalah perusahaan Manufaktur yang terdaftar di

Bursa Efek Indonesia.

3. Periode penelitian adalah tahun 2009-2011, karena peneliti disini ingin

meneliti dalam rentang waktu yang lebih lama dari peneliti-peneliti

sebelumnya yang menggunakan periode penelitian hanya satu tahun saja.

1.3 Tujuan Dan Manfaat Penelitian

1.3.1. Tujuan Penelitian

Penelitian ini bertujuan untuk:

Mengetahui apakah leverage (DAR), Return Saham, Likuiditas, dan Earning per

Share (EPS), mempengaruhi pengungkapan pelaporan infomasi keuangan di

internet.

1.3.2. Manfaat Penelitian

Hasil penelitian ini nantinya diharapkan dapat memberikan manfaat sebagai

berikut:

1. Sebagai sarana bagi peneliti selanjutnya dalam memahami, menambah dan

mengaplikasikan pengetahuan teoritis yang telah dipelajari.

2. Diharapkan Dapat memberikan bukti empiris dan melengkapi literatur

mengenai pengungkapan laporan keuangan sebuah perusahaan di internet.

5

BAB II

LANDASAN TEORI DAN PENGEMBANGAN HIPOTESIS

2.1. Pelaporan Keuangan

Pelaporan keuangan bukan merupakan satu-satunya sumber informasi yang dapat

digunakan untuk mengambil keputusan bisnis. Pelaporan keuangan tidak hanya

terdiri dari laporan keuangan, tetapi semua informasi yang berhubungan baik

secara langsung ataupun tidak langsung dengan sistem akuntansi. Pelaporan

keuangan sesuai dengan SFAC (Statement of Financial Accounting Concepts)

No.1 terdiri dari:

1. Laporan keuangan dasar (Basic Financial Statement) yang terdiri dari laporan

kuangan (Financial Statement ) dan catatan atas laporan keuangan (Notes of

Financial Statements)

2. Informasi-informasi tambahan (Supplementary informations)

3. Laporan-laporan selain laporan keungan (Other means of financial

reporting).

2.2. Internet Financial Reporting

Dengan pesatnya perkembangan teknologi dewasa ini maka perkembangan

Internet Financial Reporting pun berbanding lurus dengannya. Internet Financial

Reporting mengacu pada pengguna situs web untuk menyebarluaskan informasi

keuangan perusahaan. Dalam pendekatan baru ini, perusahaan meggunakan

internet untuk memasarkan perusahaan kepada investor dan pemegang saham.

Dalam perusahaan yang menerapkan Internet Financial Reporting, kegiatan

pemasaran tidak lagi sebatas produk saja dan situs web perusahaan tidak hanya di

perlukan untuk konsumen semata tetapi juga diperuntukkan untuk para calon

investor.

6

Internet financial reporting dapat meningkatkan pengungkapan keuangan

perusahaan dengan tambahan praktik penyebarluasan informasi keuangan yang

tradisional.

2.3. Kinerja Perusahaan yang Mempengaruhi Perusahaan Dalam

Menerapkan Internet Financial Reporting

Ada beberapa alat ukur kinerja keuangan perusahaan yang membuat perusahaan

melaporkan pelaporan keuangannya ke publik melalui situs mereka masing-

masing. Dari banyaknya Alat ukur kinerja keuangan perusahaan yang

mempengaruhi hal tersebut, penulis ingin mengangkat 4 diantaranya. yaitu

Leverage, Return Saham, Likuiditas dan Earning per Share (Profitabilias)

2.3.1 Leverage

Tingkat leverage suatu perusahaan menggambarkan hubungan antara utang

perusahaan terhadap modal maupun aset. Rasio ini dapat melihat seberapa jauh

perusahaan dibiayai oleh utang atau pihak luar dengan kemampuan perusahaan

yang digambarkan oleh modal (equity). Hubungannya

2.3.2 Return Saham

Tingkat keuntungan (return) merupakan antara pendapatan investasi selama

beberapa periode dengan jumlah dana yang diinvestasikan.

2.3.3 Likuiditas (Current Ratio)

Rasio Likuiditas mengambarkan kemampuan perusahaan untuk menyelesaikan

kewajiban jangka pendeknya.

2.3.4 Earning per Share (Profitabilitas)

Earning per share adalah jumlah laba yang menjadi hak untuk setiap pemegang

saham satu lembar saham biasa. Earning per Share dihitung dengan membagi

laba bersih dengan jumlah saham yang beredar pada masa itu.

7

2.4. Landasan Teori

2.5. Hipotesis

2.5.1. Leverage dan Internet Financial Reporting

Teori agency dapat menjelaskan hubungan antara leverage dan pengungkapan

informasi keuangan di internet. Berdasarkan teori ini, perusahaan yang memiliki

hutang yang tinggi memiliki suatu insentif secara sukarela meningkatan tingkat

pengungkapan pelaporan keuangan perusahan kepada pemegang saham melalui

laporan keuangan tradisional dan media lainnya seperti pelaporan keuangan

internet.

H1: Tingkat leverage berpengaruh positif signifikan terhadap Internet Financial

Reporting.

2.5.2. Retum Saham dan Internet Financal Reporting

Secara umum, investor merasa kekurangan pengungkapan informasi secara

sukarela di internet sebagai suatu indikator atas “tambahan berita” mengenai

perusahaan tersebut.

H2: Return saham tahunan berpengaruh positif signifikan terhadap Internet

Financial Reporting.

2.5.3. Likuiditas dan Internet financial Reporting

Harnanto (1984, dalam Prayogi, 2003) menyatakan bahwa likuiditas merupakan

tingkat kemampuan perusahaan untuk membayar kewajiban jangka pendek.

Keadaan yang kurang/tidak likuid kemungkinan akan menyebabkan perusahaaan

tidak dapat melunasi utang jangka pendek pada tanggal jatuh temponya.

H3: Likuiditas berpengaruh positif signifikan terhadap internet Financial

Reporting.

2.5.4. Earning per Share (profitabilitas) dan Internet Financial Reporting

Teori sinyal menyatakan bahwa ketika perusahaan menunjukkan kinerja yang

bagus maka manajemen memiliki dorongan yang kuat untuk menyebarluaskan

informasi perusahaan terutama infomasi keuangan dalam rangka meningkatkan

8

kepercayaan investor (Fisher et.al. 2000). perusahaan yang kinerjanya tinggi,

mereka menggunakan internet financial reporting untuk membantu mereka

menyampaikan sinyal good news pada investor utaupun calon investor (Luciana

Spica Almilia 2009). Atas penjelasan ini maka hipotesis keempat dalam penelitian

ini adalah:

H4 : Earning per Share berpengaruh positif signifikan terhadap internet Financial

Reporting.

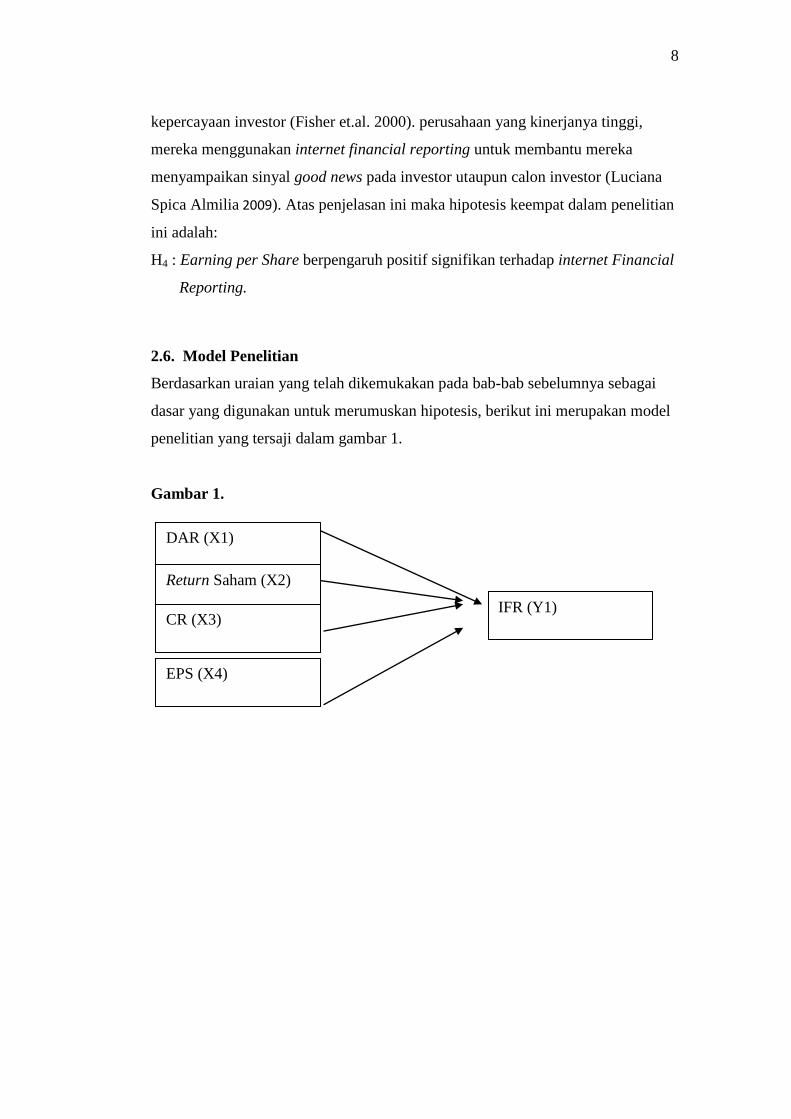

2.6. Model Penelitian

Berdasarkan uraian yang telah dikemukakan pada bab-bab sebelumnya sebagai

dasar yang digunakan untuk merumuskan hipotesis, berikut ini merupakan model

penelitian yang tersaji dalam gambar 1.

Gambar 1.

DAR (X1)

Return Saham (X2)

CR (X3)

EPS (X4)

IFR (Y1)

9

BAB III

METODE PENELITIAN

3.1. Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data kuantitatif yang bersifat

sekunder. Data-data tersebut dapat berupa dokumen, laporan keuangan tahunan,

atau laporan tahunan perusahaan. Sumber data diperoleh dari (1) website masing -

masing perusahaan dan dari databese BEI (www.idx.co.id) (2) laporan keuangan

tahunan yang terdiri dari neraca, laba-rugi, perubahan modal serta catatan atas

laporan keuangan dan (3) laporan tahunan perusahaan.

3.2.Populasi dan Sampel Penelitian

Populasi penelitian adalah keseluruhan dari obyek penelitian yang akan diteliti.

Populasi yang dipakai pada penelitian ini adalah perusahaan-perusahaan yang

terdaftar di Bursa Efek Indonesia, yang begerak pada industri manufaktur.

Sampel adalah bagian atau wakil populasi yang memiliki karateristik sama dengan

populasinya, diambil sebagai sumber data penlitian. Pemilihan sampel penelitian

dilakukan secara purposive sampling,

Kriteria-kriteria penarikan sampel sebagai berikut:

1. Perusahaan yang terdaftar sebagai perusahan publik di Bursa Efek Indonesia

(BEI) dari tahun 2009 sampai dengan tahun 2011 dan bergerak pada industri

manufaktur.

2. Perusahaan manufaktur yang memiliki website perusahaan pada tahun 2009 –

2011, karena peneliti disini ingin meneliti dalam rentang waktu yang lebih

lama dari peneliti-peneliti sebelumnya yang menggunakan periode penelitian

hanya satu tahun saja.

3. Perusahaan yang memiliki periode akuntansi yang brakhir pada 31

Desember dan menyajikan laporan keuangannya dengan satuan nilai rupiah.

10

3.3.Operasional Varibel Penelitian

a. Variabel Dependen (Y)

Variabel dependen atau juga dikenal variabel terikat yang dipengaruhi oleh

variabel independen. Variabel dependen dalam penelitian ini adalah Internet

Financial Reporting. Dalam pene1itian ini, Internet Financial Reporting

diukur secara dummy, jika perusahaan melakukan pelaporan keuangan di

website mereka diberikan nilai 1 jika tidak maka diberikan nilai 0.

b. Variabel Independen (X)

Variabel independen atau juga dikenal sebagai variabel bebas adalah

variabel yang mempengaruhi variabel dependen. Variabel independen

dalam penelitian ini adalah Leverage, Return Saham, Likuiditas (current

ratio) dan Profitabilitas (Earning per Share).

Untuk pengukuran masing-masing variabeI independen:

a) Leverage (DAR)

Rasio Leverage yang di proksikan dengan Debt to Assets ratio ini

menggambarkan hubungan antara utang perusahaan terhadap asset. Rasio ini

dapat melihat seberapa besar perusahaan dibiayai oleh hutang atau pihak luar

dengan kemampuan perusahaan yang digambarkan oleh asset. Rasio ini dapat

menggambarkan seberapa besar tanggungan perusahaan oleh pihak luar

kreditur maupun investor. Debt to Asset Ratio dihitung dengan cara:

DAR =

b) Return saham

. Return saham tahunan perusahaan yang disimbolkan RETURN. return

saham tahunan pada perusahaan i dalam tahun t dihitung sebagai berikut:

)(

1

1

t

tt

P

PPRETURN

Dimana:

Pt = Harga Penutupan pada hari perdagangan terakhir tahun-t

11

P-1 = Harga penutupan pada hari perdagangan terakhir tahun- t-1

c) Likuiditas (current ratio)

Semakin baiknya rasio yang dimiliki perusahaan (diatas 100%), semakin baik

pula kinerja perusahaan yang mana menjadi berita baik pula bagi para investor

untuk menanamkan sahamnya. Likuiditas perusahaan dihitung dengan Current

Ratio dengan rumus:

d) Earning per share (profitabilitas)

Rasio ini menggambarkan beberapa laba yang diperoleh investor per lembar

sahamnya. Semakin besar rasio yang dihasilkan, maka semakin baik juga

kinerja perusahaan. Rasio ini dihitung dengan :

Earnings per Share =

3.4. Alat Analisis

3.4.1 Uji Regresi Logistik

variabel terikat tidak memerlukan homoscedasity untuk masing-masing variabel

bebasnya.

Persamaan regresi yang digunakan adalah:

eiEPSiCRiiturnDARiaIFR

IFRIn

43Re21

1

)(

Keterangan :

IFR : Internet Financial Reporting

β1 β2 β3 β4 : Koefisien Regresi

DAR : Debt to Assets Ratio

Return : Return saham

CR : Likuiditas

EPS : Earning per Share

E : Error

12

1.4.2 Uji beda rata-rata

Pengujian hipotesis dalam penelitian ini mempunyai tingkat keyakinan 95% dan

tingkat kesalahan dalam analis (alpha) 5% dengan pengambilan keputusan

berdasarkan probabilitas sebagai berikut:

- Jika probabilitas > 0,05 maka hipotesis ditolak

- Jika probabilitas < 0,05 > maka hipotesis diterima

13

BAB IV

ANALISIS DAN PEMBAHASAN

Bab ini menyajikan hasil analisis terhadap data yang telah terkumpul selama

pelaksanaan penelitian. Analisis data yang dilakukan dalam penelitian ini antara

lain analisis deskriptif dan analisis statistika. Analisis deskritif menggunakan

statistik, deskritif (minimum, maksimum, rata rata dan standar deviasi).

Sedangkan analisis statistika yang digunakan adalah analisis regresi logistic.

Alat analisis yang digunakan dalam penelitian kali ini ada 2, yaitu Regresi

Logistik dan Uji Beda Rata-rata. Alat analisis yang pertama adalah Regresi

Logistik yang variabel bebasnya merupakan kombinasi antara metric dan non

metric (nominal) (Ghozali 2005) dan tidak memerlukan uji normalitas dan uji

asumsi klasik pada variabel bebasnya. Gujarati (2003) menyatakan bahwa regresi

logistic tidak memerlukan heteroscedasity, artinya variabel terikat tidak

memerlukan homoscedacity untuk masing masing variabel bebasnya. Sedangkan

Alat analisis yang kedua adalah Uji Beda Rata rata, pada alat analisis ini

dilakukan pengujian distribusi normalitas data data yang berdistribusi normal

menggunakan Independen Sample Test yang terdapat pada menu Compare Means

dalam SPSS, sedangkan untuk data yang berdistribusi data tidak normal

menggunakan Mann Whitney Utast yang terdapat pada menu Non Parametic test

di dalam SPSS.

Data yang digunakan untuk menghitung variabel independen adalah laporan

keuangan perusahaan perusahaan manufaktur yang terdapat di BEI pada tahun

2009-2011. Laporan keuangan ini digunakan untuk mencari kinerja keuangan

perusahaan yang diproksikan dengan rasio. Sedangkan untuk menghitung variabel

dependen, penulis mengklasifikasikan seluruh sampel yang menerapkan Internet

Financial Reporting dan yang tidak. Perusahaan yang menerapkan IFR diberi

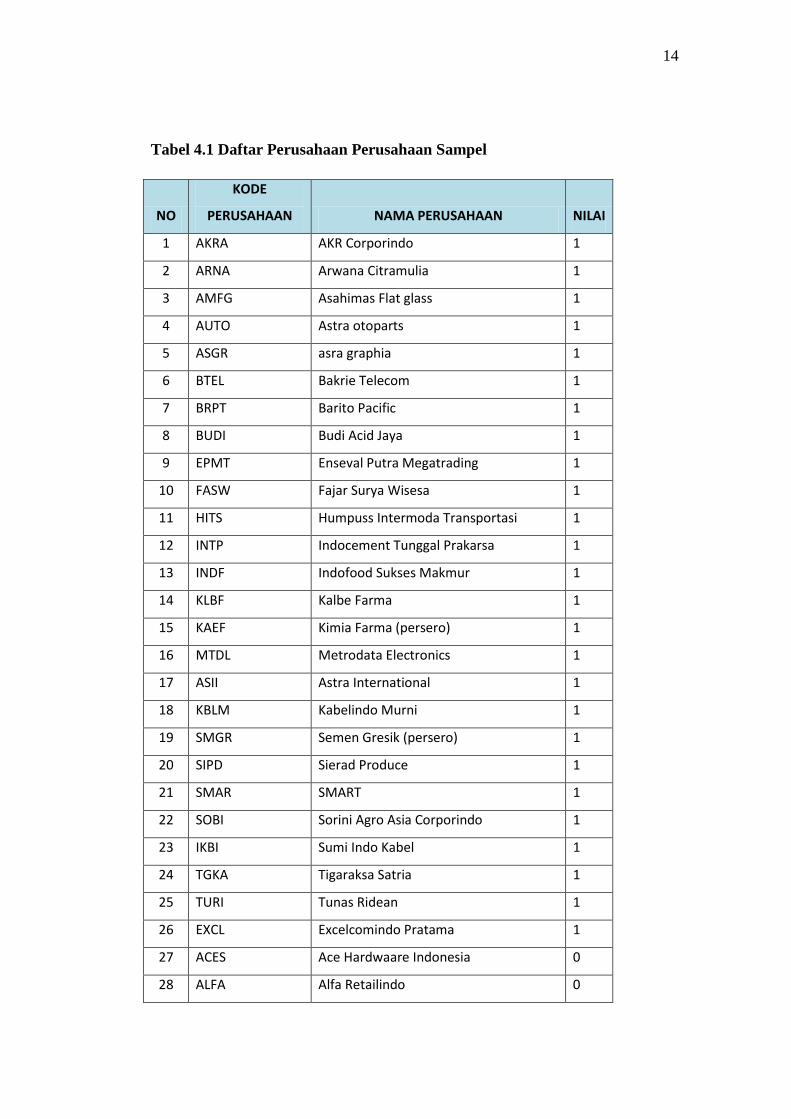

poin 1 dan yang tidak diberi nilai 0. Berikut ini adalah daftar perusahaan

perusahaan manufaktur yang menjadi sampel dan penelitian.

14

Tabel 4.1 Daftar Perusahaan Perusahaan Sampel

NO

KODE

PERUSAHAAN NAMA PERUSAHAAN NILAI

1 AKRA AKR Corporindo 1

2 ARNA Arwana Citramulia 1

3 AMFG Asahimas Flat glass 1

4 AUTO Astra otoparts 1

5 ASGR asra graphia 1

6 BTEL Bakrie Telecom 1

7 BRPT Barito Pacific 1

8 BUDI Budi Acid Jaya 1

9 EPMT Enseval Putra Megatrading 1

10 FASW Fajar Surya Wisesa 1

11 HITS Humpuss Intermoda Transportasi 1

12 INTP Indocement Tunggal Prakarsa 1

13 INDF Indofood Sukses Makmur 1

14 KLBF Kalbe Farma 1

15 KAEF Kimia Farma (persero) 1

16 MTDL Metrodata Electronics 1

17 ASII Astra International 1

18 KBLM Kabelindo Murni 1

19 SMGR Semen Gresik (persero) 1

20 SIPD Sierad Produce 1

21 SMAR SMART 1

22 SOBI Sorini Agro Asia Corporindo 1

23 IKBI Sumi Indo Kabel 1

24 TGKA Tigaraksa Satria 1

25 TURI Tunas Ridean 1

26 EXCL Excelcomindo Pratama 1

27 ACES Ace Hardwaare Indonesia 0

28 ALFA Alfa Retailindo 0

15

Keterangan :

1 = Menerapkan Internet Financial Reporting

0 = Tidak Menerapkan Internet Financial Reporting

29 RMBA bentoel International Investama 0

30 CSAP Catur Sentosa Adiprana 0

31 HERO Hero Supermarket 0

32 INTA Intraco Penta 0

33 FAST Fast Food Indonesia 0

34 MAPI Mitra Adiperkasa 0

35 MDRN Modern Internasional 0

36 MYOH Myoh Technology 0

37 OKAS TD Resources Tbk 0

38 PTSP Pioneerindo Gourment International 0

39 RALS Ramayana lestari Sentosa 0

40 SMDR Samudera Indonesia 0

41 TIRA Tira austerite 0

42 UNTR united Tractors 0

16

Tabel 4.3 dibawah ini menjelaskan nilai kapitalisasi pasar perusahaan perusahaan

yang menjadi objek penelitian ini.

Tabel 4.3 Deskripsi Objek Penelitian berdasarkan website perusahaan

No Kategori Jumlah Persentase

1 Perusahaan Memiliki Website 42 21%

2 Perusahaan Tidak Memiliki Website 151 79%

Jumlah 193 100%

Tabel 4.4 Deskripsi Objek Berdasarkan praktik IFR ( Internet Financial

Reporting)

No Praktik IFR Jumlah Persentase

1 Perusahaan Yang Melakukan IFR 26 61%

2 Perusahaan Yang Tidak Melakukan IFR 16 39%

Jumlah 42 100%

4.2 Analisis Deskritif

. Berikut ini adalah tabel atas ringkasan stastitik deskriptif dibawah ini

Tabel 4.5 Statistik Deskritif

Descriptive Statistiks

N Minimum Maximum Mean Std. Deviation

IFR 126 .00 1.00 .6190 .48756

LAVERAGE 126 .01 1.29 .4848 .19048

RETURN 126 -1.00 8.69 .6053 1.07124

Current_Ratio 126 .02 10.60 1.8896 1.55509

EPS 126 -162.00 4393.00 2.6534E2 594.06965

Valid N (listwise) 126

17

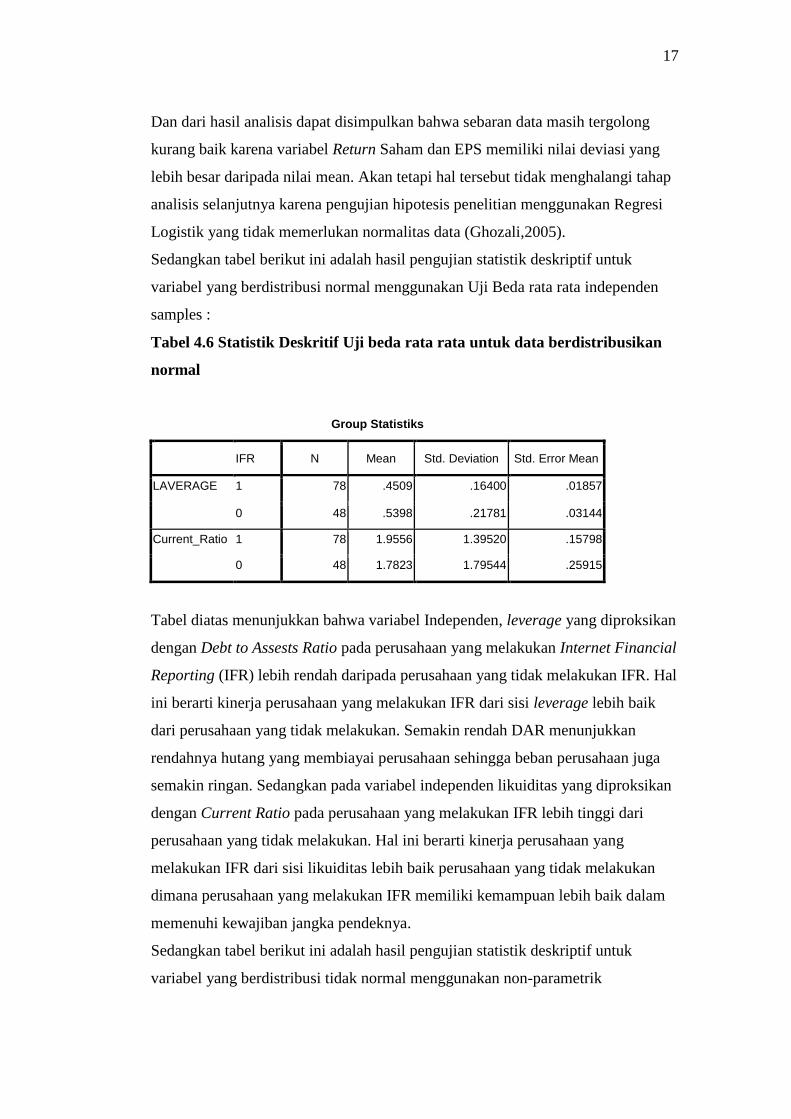

Dan dari hasil analisis dapat disimpulkan bahwa sebaran data masih tergolong

kurang baik karena variabel Return Saham dan EPS memiliki nilai deviasi yang

lebih besar daripada nilai mean. Akan tetapi hal tersebut tidak menghalangi tahap

analisis selanjutnya karena pengujian hipotesis penelitian menggunakan Regresi

Logistik yang tidak memerlukan normalitas data (Ghozali,2005).

Sedangkan tabel berikut ini adalah hasil pengujian statistik deskriptif untuk

variabel yang berdistribusi normal menggunakan Uji Beda rata rata independen

samples :

Tabel 4.6 Statistik Deskritif Uji beda rata rata untuk data berdistribusikan

normal

Group Statistiks

IFR N Mean Std. Deviation Std. Error Mean

LAVERAGE 1 78 .4509 .16400 .01857

0 48 .5398 .21781 .03144

Current_Ratio 1 78 1.9556 1.39520 .15798

0 48 1.7823 1.79544 .25915

Tabel diatas menunjukkan bahwa variabel Independen, leverage yang diproksikan

dengan Debt to Assests Ratio pada perusahaan yang melakukan Internet Financial

Reporting (IFR) lebih rendah daripada perusahaan yang tidak melakukan IFR. Hal

ini berarti kinerja perusahaan yang melakukan IFR dari sisi leverage lebih baik

dari perusahaan yang tidak melakukan. Semakin rendah DAR menunjukkan

rendahnya hutang yang membiayai perusahaan sehingga beban perusahaan juga

semakin ringan. Sedangkan pada variabel independen likuiditas yang diproksikan

dengan Current Ratio pada perusahaan yang melakukan IFR lebih tinggi dari

perusahaan yang tidak melakukan. Hal ini berarti kinerja perusahaan yang

melakukan IFR dari sisi likuiditas lebih baik perusahaan yang tidak melakukan

dimana perusahaan yang melakukan IFR memiliki kemampuan lebih baik dalam

memenuhi kewajiban jangka pendeknya.

Sedangkan tabel berikut ini adalah hasil pengujian statistik deskriptif untuk

variabel yang berdistribusi tidak normal menggunakan non-parametrik

18

Tabel 4.7 Statistik Deskritif Uji beda rata rata untuk data berdistribusi tidak

normal

Ranks

IFR N Mean Rank Sum of Ranks

RETURN 0 48 58.41 2803.50

1 78 66.63 5197.50

Total 126

EPS 0 48 58.46 2806.00

1 78 66.60 5195.00

Total 126

Tabel diatas menunjukkan bahwa return saham pada perusahaan yang melakukan

IFR lebih baik daripada perusahaan yang tidak melakukan. Hal ini dapat dilihat

dari mean perusahaan yang melakukan IFR lebih besar daripada yang tidak

melakukan. Sedangkan pada variabel EPS perusahaan yang melakukan IFR

mempunyai mean lebih besar disbanding perusahaan yang tidak melakukan. Hal

ini berarti kinerja perusahaan IFR dilihat dari segi profitabilitas lebih baik

daripada perusahaan yang tidak melakukan. Hal ini berarti pula kemampuan

perusahaan IFR dalam menghasilkan laba per lembar saham lebih baik daripada

perusahaan non IFR.

Berdasarkan pada hasil pengujian, model regresi menunjukkan model yang baik,

seperti yang terlihat pada tabel dibawah ini :

Tabel 4.8 Hosmes dan Lemeshow test

Hosmer and Lemeshow Test

Step Chi-square df Sig.

1 9.595 8 .295

19

4.3 PENGUJIAN HIPOTESIS

4.3.1 Uji regresi Logistic

Berikut ini adalah tabel pengujian variabel menggunakan analisis regresi logistic

Tabel 4.3.1 Hasil Uji Hipotesis

Variabels in the Equation

B S.E. Wald df Sig. Exp(B)

Step 1a LAVERAGE 4.195 1.630 6.620 1 .010 .015

RETURN .083 .176 5.222 1 .022 .921

Current_Ratio 1.267 .179 2.230 1 .035 .765

EPS .001 .001 .310 1 .578 1.000

Constant 3.057 1.120 7.446 1 .006 21.258

a. Variabel(s) entered on step 1: LAVERAGE, RETURN, LIKUIDITAS, EPS.

Tabel 4.3.2 Hasil Uji Hipotesis Menggunakan Independen Sampel

Independen Samples Test

Levene's

Test for

Equality of

Variances t-test for Equality of Means

F Sig. t df

Sig. (2-

tailed)

Mean

Difference

Std. Error

Difference

95% Confidence

Interval of the

Difference

Lower Upper

LAVERAGE Equal variances

assumed .543 .463 -2.602 124 .010 -.08889 .03416 -.15652 -.02127

Equal variances

not assumed

-2.435

79.60

3 .017 -.08889 .03651 -.16156 -.01623

Current_Ratio Equal variances

assumed .001 .970 .606 124 .046 .17335 .28601 -.39274 .73944

Equal variances

not assumed

.571

81.54

7 .049 .17335 .30350 -.43047 .77716

20

Tabel 4.3.3 Hasil Uji Hipotesis Menggunakan Non-Parametrik Test, Mann

Whitney

Test Statistiksa

RETURN EPS

Mann-Whitney U 1627.500 1.630E3

Wilcoxon W 2803.500 2.806E3

Z -1.229 -1.216

Asymp. Sig. (2-tailed) .035 .224

a. Grouping Variabel: IFR

4.3.1 Pengujian Hipotesis Pertama

Hipotesis pertama penelitian ini adalah leverage berpengaruh terhadap internet

financial reporting. Berdasarkan hasil analisis regresi dalam Tabel 4.3.1 diketahui

bahwa variabel leverage mempunyai tingkat signifikansi sebesar 0,010 dimana

nilai tersebut lebih rendah dari 0,05 (a=5%) Sedangkan pada pengujian

menggunakan Independen Samples pada tabel 4.3.2 menunjukkan kesamaan hasil

yaitu 0,010. Hal ini menunjukkan bahwa hipotesis variabel leverage

berpengaruh positif signifikan terhadap IFR terdukung.

4.3.2 Pengujian Hipotesis Kedua

Hipotesis kedua penelitian ini adalah “Return saham tahunan berpengaruh positif

terhadap internet financial reporting’’. Berdasarkan hasil analisis regresi dalam

Tabel 4.3.1 diketahui bahwa variabel Retrurn Saham mempunyai tingkat

signifikansi sebesar 0,022 yang dalam hal ini nilai tersebut kurang dari 0,05

(a=5%). Sedangkan pada pengujian menggunakan Mann-Whitney pada tabel 4.3.3

masih menunjukan signifikansi, yaitu alpha dibawah 5% (0,035). Hal ini

menunjukan bahwa hipotesis Return saham berpengaruh positif dan Signifikan

terhadap IFR terdukung.

21

4.3.3 Pengujian Hipotesis Ketiga

Hipotesis ketiga penelitian adalah current ratio berpengaruh positif terhadap

internet financial reporting”. Berdasarkan hasil analisis regresi dalam Tabel 4.3.1

diketahui bahwa variabel current ratio mempunyai tingkat signifikansi sebesar

0,035 yang dalam hal ini nilai tersebut kurang dari 0,05 (a=5%). Sedangkan pada

Tabel 4.3.2 menunujkan pada angka 0,046. Hal ini menunjukan bahwa hipotesis

current ratio berpengaruh positif dan signifikan terhadap IFR terdukung.

4.3.4 Pengujian Hipotesis Keempat

Hipotesis keempat penelitian ini adalah “earning per share berpengaruh positif

signifikan terhadap internet financial reporting”. Berdasarkan hasil analisis

regresi dalam Tabel 4.3.1 diketahui bahwa variabel ukuran perusahaan

mempunyai tingkat signifikansi sebesar 0,578 yang dalam hal ini nilai tersebut

lebih dari 0,05 (a=5%).. Hasil ini menunjukan bahwa EPS perusahaan yang

melakukan IFR lebih baik daripada yang tidak melakukan namun EPS yang lebih

tinggi itu tidak signifikan nilainya. Sehingga dapat disimpulkan bahwa secara

statistik EPS perusahaan yang melakukan IFR tidak menunjukan keadaan yang

lebih baik dibandingkan dengan perusahaan yang tidak melakukan ini

menunjukan bahwa hipotesis Earning per Share berpengaruh positif dan signifikan

terhadap IFR tidak terdukung

22

BAB V

SIMPULAN DAN SARAN

5.1. simpulan

Dari hasil pengujian yang telah dilakukan dapat diperoleh kesimpulan sebagai

berikut :

1. Hasil uji pengaruh kinerja keuangan perusahaan leverage terhadap internet

financial reporting menunjukkan bahwa diperoleh angka signifikansi

sebesar 0,010. Pada tingkat signifikansi 5%, menunjukan bahwa hipotesis

pertama bahwa leverage berpengaruh positif dan signifikan terhadap

Internet Financial Reporting terdukung.

2. Hasil uji pengaruh return saham (RETURN) terhadap Internet Financial

Reporting menunjukan bahwa diperoleh angka 0,022. Pada tingkat

signifikansi 5% menunjukkan bahwa hipotesis Return saham berpengaruh

positif dan Signifikan terhadap IFR terdukung

3. Hasil uji pengaruh Current Ratio perusahaan terhadap Internet Financial

Reporting menunjukan bahwa diperoleh angka 0,035. Pada tingkat

signifikansi 5% menunjukkan bahwa hipotesis Current Ratio berpengaruh

positif dan Signifikan terhadap IFR terdukung.

4. Hasil uji pengaruh Earning per share (EPS) terhadap Internet Financial

Reporting menunjukan bahwa diperoleh angka 0,578. Pada tingkat

signifikansi 5% menunjukkan bahwa hipotesis Earning Per Share (EPS)

berpengaruh positif dan Signifikan terhadap IFR tidak terdukung.

5. Berdasarkan hasil uji beda rata-rata dan uji regresi logistik, ditemukan

bahwa dari empat faktor; leverage, return saham, likuiditas dan EPS, tiga

diantaranya berpengaruh positif signifikan dan hanya EPS (Earning Per

Share) yang tidak berpengaruh signifikan terhadap IFR.

6. perusahaan yang melakukan IFR memiliki kinerja yang lebih baik

daripada perusahaan yang tidak melakukan IFR

23

Keterbatasan Penelitian

Penelitian ini memiliki beberapa keterbatasan dan diharapkan keterbatasan ini

dapat diatasi dalam penelitian dimasa yang akan dating, yaitu :

1. Periode penelitian yang singkat hanya meneliti kinerja keuangan

perusahaan tiga tahun saja.

2. Belum adanya ketentuan waktu yang jelas kapan perusahaan harus

memperbaharui laporan keuangan berbasis internet.

3. Tidak semua perusahaan manufaktur dapat diteliti karena hanya beberapa

perusahaan manufaktur yang memiliki website

5.2. Saran

Bagi para peneliti lain yang berminat melakukan kajian ulang terhadap penelitian

ini hendaknya dapat melakukan perbaikan perbaikan tertentu terhadap penelitian

ini. Sehingga, hasil penelitian yang diperoleh dapat lebih baik dan komprehensif

dari hasil penelitian ini.

Saran perbaikan yang penulis usulkan kepada para peneliti lain adalah :

1. Memperluas sampel penelitian

2. Periode penelitian dilakukan dalam periode waktu yang lebih panjang.

3. perusahaan yang listing di Bursa Efek Indonesia.

24

DAFTAR PUSTAKA

Almilia, L.S. 2009. An Empirical of Factor Influecing internet Financial

Reporting and sustainbility Reporting in indonesia Stoock Exchange.

Seminar Nasional Aplikasi Teknologi Informasi 2009

Almilia, L.S. 2009. Analisa kualitas isi Financial and Sustainbility Reporting

pada Website Perusahaan Go Publik di Indonesia. Seminar Nasional

Aplikasi Teknologi Informasi 2009. Available at : www.ssrn.com

Almilia, L.S. 2009. Explorasi Pemanfaatan Technology dan User Support pada

Website Perusahaan Go Publik di Indonesia. Seminar Nasional Aplikasi

Teknologi Informasi 2009. Available at : www.ssrn.com

Almilia, L.S.; Sasongko, B. 2008. “Corporate Internet Reporting of Banking

Industry and L-45 Firms : An Indonesian Example”. Proceeding The 1st

Parahyangan International Accounting and Business Conference 2008 –

Universitas Parahyangan Bandung – indonesia. Available at :

www.ssrn.com

Almilia, L.S.; Sasongko, B. 2008a. “The Practice Financial Disclosure on

Corporate website : Case Study in Indonesia”. Proceeding International

Conference on Business and Management – university Brunei Darussalam

(Brunei Darussalam ) -. Available at : www.ssrn.com

Almilia, L.S.; Sasongko, B. 2008b. Exploring Financial and Sustainbility

Reporting on The Web In Indonesia. Proceeding The 16th

Annual

Conference on Pacific Basic Finance Economic, Accounting and

25

Management – Queensland University of Technology (QUT) Brisbanne

Australia. Available at :www.ssrn.com

Andrikopolous, A; Diakidis, N. 2007. “Financial Reporting Pactices on the

Internet : The case of Companies Listed In The Cyprus Stock Exchange”.

Available at : www.ssrn.com

Ardiyos. 2007. Kamus Besar Akuntansi. Citra Harta Prima, Jakarta.

Chairiri, A.; Lestari, H.S. 2005. Analisis Faktor-Faktor yang Mempengarruhi

Pelaporan Keuangan melalui Internet (Internet Financial Reporting)

dalam Website Perusahaan.

Fisher, R ; Laswad, F ; Oyelere, P.B. 2000. “Corporate Financial Reporting : Firm

Characteristics and The use of The Internet as A Medium

Communication”. Discussion Paper No. 81 – Licoln University,

Canterbury-.

Ghozali, Imam. 2001. Aplikasi Analisis Multivariate dengan Program SPSS.

Badan Penerbit Universitas Diponegoro. Semarang.

Hanifa, M.H. ; Rasyid H.M. 2005. “The Deteminants of Voluntary Disclosure in

Malaysia : The case of Internet Financial Reporting”.

Ismail, Tariq H. 2002. “An Empirical Investigation of Factor Influencing

Voluntary Disclosure of Financial Information on The Internet in the GCG

countries. Published Working Paper Available at : www.ssrn.com

Li D. ; Poon, P.L.; Yu, Y.T. 2003. “Internet Financial Reporting” Information

System Control Journal, Volume 1. Available at : www.ssrn.com

26

Marston, C ; A. Polei. 2004. “Corporate Reporting on the Internet by German

Companies”. International Journal of Accounting Information System 5.

Syafri, Sofyan. “Analisis Kritis atas Laporan Keuangan” Divisi Buku Perguruan

Tinggi, PT RajaGraffindo Peersada, Jakarta

Smith, B; Pierce, A. 2004. “An Investigation of The Integrity of Internet

Financial Reporting”. The International journal of Digital Accountin

Research. Available at : www.ssrn.com

Wagenhofer, A. 2003. “Economic Consequences of Internet Financial Reporting”.

Schmalenbach Business Review Vol. 55. Available at : www.ssrn.com

www.google.co.id

www.idx.co.id