ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI PILIHAN ...eprints.undip.ac.id/26971/1/jurnal.pdf ·...

30

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI PILIHAN PERUSAHAAN TERHADAP KONSERVATISMA AKUNTANSI Nama: Endah Widayati Dosen Pembimbing: Shiddiq Nur Rahardjo, S.E, M.si, Akt ABSTRACT This research was purposed to test with empirically past research from Lasdi (2008), with increase the variables from Widya (2005). The main purpose is to analyze factor-factor who affect of the choice for the company by accounting conservatism. The variables who used in this research is institutional ownership structure, managerial ownership structure, public ownership structure, litigation, tax and politic, growth, and debt convenance. The sample in this research is a manufacture company who listed in Indonesia Stock Exchage (Bursa Efek Indonesia), sample was choosed with purposive sampling method. The company was choosed to the sampel is 36 company in 2007-2008. The hyposesis test use multiple regression because the independent variable more than one variables. This research shown that accounting conservatism who proxy with accrual non operation have positive mean value, so accounting conservatism less applied in the manufacturing company. The factor who affect toward the choose of accounting conservatism method is a tax and politic, although the coefficient value is negatif, it is not match with predictian value. While institution ownership structure, managerial ownership structure, public ownership structure, litigation, growth, and debt convenance was not affected the choice of the company toward accounting conservatism method.

Transcript of ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI PILIHAN ...eprints.undip.ac.id/26971/1/jurnal.pdf ·...

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI PILIHAN

PERUSAHAAN TERHADAP KONSERVATISMA AKUNTANSI

Nama: Endah Widayati

Dosen Pembimbing: Shiddiq Nur Rahardjo, S.E, M.si, Akt

ABSTRACT

This research was purposed to test with empirically past research from

Lasdi (2008), with increase the variables from Widya (2005). The main purpose is

to analyze factor-factor who affect of the choice for the company by accounting

conservatism. The variables who used in this research is institutional ownership

structure, managerial ownership structure, public ownership structure, litigation,

tax and politic, growth, and debt convenance.

The sample in this research is a manufacture company who listed in

Indonesia Stock Exchage (Bursa Efek Indonesia), sample was choosed with

purposive sampling method. The company was choosed to the sampel is 36

company in 2007-2008. The hyposesis test use multiple regression because the

independent variable more than one variables.

This research shown that accounting conservatism who proxy with accrual

non operation have positive mean value, so accounting conservatism less applied

in the manufacturing company. The factor who affect toward the choose of

accounting conservatism method is a tax and politic, although the coefficient

value is negatif, it is not match with predictian value. While institution ownership

structure, managerial ownership structure, public ownership structure, litigation,

growth, and debt convenance was not affected the choice of the company toward

accounting conservatism method.

Keyword: Conservatism, Institutional Ownership Structure, Managerial

Ownership Structure, Public Ownership Structure, Litigation, Tax and Politic,

Growth, and Debt Convenance.

PENDAHULUAN

1.1 Latar Belakang Masalah

Standar Akuntansi Keuangan (SAK) memberikan kebebasan memilih

metoda akuntansi yang digunakan dalam menyusun laporan keuangan.

Kebebasan dalam metoda ini dapat dimanfaatkan untuk menghasilkan laporan

keuangan yang berbeda-beda disetiap perusahaan sesuai dengan keinginan

dan kebutuhan perusahaan tersebut atau dengan kata lain perusahaan

memiliki sedikit kebebasan dalam memilih salah satu dari beberapa alternatif

yang ditawarkan dalam standar akuntansi keuangan yang dianggap sesuai

kondisi perusahaan.

Misalnya kebutuhan perusahaan untuk mengurangi risiko dari kondisi

ekonomi yang tidak stabil, maka untuk mengurangi risiko tersebut biasanya

perusahaan melakukan tindakan kehati-hatian dalam menyajikan laporan

keuangan. Tindakan kehati-hatian tersebut dilakukan dengan cara pengakuan

dan pengukuran aset, laba, utang, serta biaya dengan hati-hati. Suwardjono

(1989) menyatakan bahwa tindakan kehati-hatian tersebut diimplikasikan

dengan mengakui biaya atau rugi yang memungkinkan akan terjadi, tetapi

tidak segera mengakui pendapatan atau laba yang akan datang walaupun

kemungkinan terjadinya besar. Pelaporan yang bersifat kehati-hatian tersebut

sering kali disebut dengan konservatisma akuntansi. Wibowo (2002) dalam

Widya (2005) memperkuat argumen tersebut bahwa konservatisma

merupakan prinsip penting dalam pelaporan keuangan yang dimaksudkan

agar pengakuan dan pengukuran aset serta laba dilakukan dengan penuh

kehati-hatian, hal tersebut terjadi karena aktivitas ekonomi dan bisnis

dilingkupi ketidakpastian. Implikasi dari metoda ini adalah melaporkan laba

dan aset lebih rendah atau utang lebih tinggi.

Hendriksen dan Breda (1992) menyatakan beberapa argumen yang

mendukung dan menolak konservatisma. Argumen yang mendukung konsep

konservatisma antara lain, konservatisma dari akuntan penting untuk

mengimbangi optimisma berlebihan dari manajer dan pemilik, penilaian lebih

saji laba, lebih berbahaya daripada kurang saji laba (konsekuensi

kebangkrutan lebih serius dari pada keuntungan), untuk mengurangi risiko

(risiko membayar pajak, risiko diawasi pemerintah dan para analis sekuritas,

risiko pembayaran dividen yang tinggi untuk investor). Argumen yang

menolak salah satunya adalah tidak dapat diinterpretasikan dengan tepat dan

bertentangan dengan tujuan pengungkapan semua informasi yang relevan.

Biaya Litigasi yang merupakan biaya yang muncul akibat tuntutan hukum

oleh kreditor dan pemegang saham dapat mendorong penyelenggaraan

konservatisma akuntansi (Lasdi, 2008). Hal ini dibuktikan oleh Kellong

(1984) dalam Lasdi (2008) bahwa pengungkapan laba atau aset yang

berlebihan cenderung menyebabkan tuntutan hukum dari pada

mengungkapkan laba atau aset yang lebih rendah.

Perusahaan yang akan meningkatkan jumlah investasi atau disebut juga

dengan perusahaan growth cenderung akan memilih konservatisma akuntansi

karena perhitungan laba yang lebih rendah daripada menggunakan akuntansi

optimis yang perhitungan labanya lebih tinggi. Hal tersebut terjadi karena

perusahaan menggunakan cadangan tersembunyinya untuk meningkatkan

investasi yang secara tidak langsung cadangan tersembunyi tersebut dapat

digunakan untuk meningkatkan investasi dan mengurangi laba pada perioda

tersebut. Panman dan Zang (2002) dalam Fala (2008) menyatakan bahwa

konservatisma mencerminkan kebijakan akuntansi yang permanen. Secara

empiris penelitian mereka menunjukkan bahwa earning yang berkualitas

diperoleh jika manajemen menerapkan prinsip akuntansi secara konsisten

tanpa adanya perubahan metoda akuntansi atau perubahan estimasi.

Mendukung pernyataan dari Lasdi (2008) bahwa konservatisma lebih

cenderung karena akibat perilaku manajer dalam membuat keputusan.

Keputusan untuk menggunakan metoda konservatif atau tidak, akan

ditentukan oleh beberapa faktor. Seperti yang diteliti oleh Lasdi (2008) yang

menguji usulan dari Watts (2003a) bahwa konservatisma akuntansi muncul

dari insentif yang berkaitan dengan biaya kontrak (debt convenant

hypothesis), litigasi, pajak dan politik yang bermanfaat bagi perusahaan, serta

beberapa faktor lain yang mempengaruhi konservatisma seperti disebutkan

oleh Widya (2005) antara lain adalah struktur kepemilikan dan growth.

Penelitian konservatisma pada saat ini masih dibutuhkan karena untuk

menjawab masalah-masalah yang masih diperdebatkan dan masalah yang

telah muncul. Penelitian ini erat kaitannya dengan Lasdi (2008) yang menguji

usulan dari Watts (2003a) mengenai determinan konservatisma. Selain itu

penelitian ini juga digunakan untuk menganalisis faktor-faktor apa saja yang

mempengaruhi pilihan perusahaan menggunakan akuntansi konservatif diluar

usulan dari Watts (2003a).

Rumusan Masalah

Permasalahan dalam penelitian ini dinyatakan dalam pertanyaan berikut:

Apakah struktur kepemilikan institusional, struktur kepemilikan manajerial,

struktur kepemilikan publik, litigasi, pajak dan politik, growth, debt

convenant mempengaruhi pilihan perusahaan terhadap konservatisma

akuntansi?

1.3 Tujuan Penelitian

Penelitian ini bertujuan untuk mengetahui :

Apakah struktur kepemilikan institusional, struktur kepemilikan manajerial,

struktur kepemilikan publik, litigasi, pajak dan politik, growth, debt

convenant mempengaruhi pilihan perusahaan terhadap konservatisma

akuntansi?

1.4 Kegunaan Penelitian

Penelitian ini berhubungan dengan konservatisma yang masih dibutuhkan

saat ini, karena konservatisma merupakan konsep akuntansi yang kontroversi

(Mayangsari dan Wilopo, 2002). Pernyataan ini diperkuat oleh Dewi (2004)

bahwa masih banyaknya perdebatan mengenai konservatisma yang masih

terus berlanjut. Hasil penelitian ini diharapkan dapat memberikan manfaat

pada penelitian akuntansi berbasis pasar modal di Indonesia dan penelitian ini

bermaksud untuk melengkapi penelitian sebelumnya. Serta menguji kembali

tentang faktor-faktor apa saja yang mempengaruhi pilihan perusahaan

terhadap konservatisma akuntansi serta diharapkan juga bermanfaat kepada:

1. Investor dan calon investor

Mampu membantu investor dan calon investor supaya berhati-hati

terhadap laporan keuangan yang dikeluarkan perusahaan sehingga tidak

melakukan kesalahan dalam pengmbilan keputusan investasi serta

memberikan pemahaman tentang manfaat informasi dalam laporan

keuangan sebagai ukuran kinerja suatu perusahaan.

2. Manajer

Membantu manajer dalam mengambil keputusan apakah menggunakan

konservatisma akuntansi atau tidak.

3. Kreditor

Sebagai acuan dalam menentukan kebijakan dalam akuntansi pasar modal

di Indonesia, khususnya mengenai faktor-faktor apa saja yang

mempengaruhi perusahaan menggunakan konservatisma akuntansi.

4. Mahasiswa

Sebagai referensi kepada mahasiswa yang tertarik untuk meneliti

konservatisma akuntansi dan membantu mahasiswa tersebut memahami

makna konservatisma dan faktor-faktor yang menyebabkan konsep

konservatisma digunakan dalam menyusun laporan keuangan.

TELAAH TEORI

2.1.1 Teori Agensi

Teori agensi merupakan basis teori yang mendasari praktik bisnis

perusahaan saat ini. Teori agensi merupakan teori yang muncul karena adanya

konflik kepentingan antara prinsipal dan agen. Prinsipal sebagai pemegang saham

sedangkan agen sebagai manajer. Prinsipal mengontrak agen untuk melakukan

pengelolaan sumber daya dalam perusahaan. Dengan kata lain prinsipal yang

menyediakan fasilitas dan dana untuk kegiatan operasi perusahaan. Agen

berkewjiban melakukan pengelolaan sumber daya yang dimiliki perusahaan,

selain itu agen juga berkewajiban untuk mempertanggungjawabkan tugas yang

dibebankan kepadanya. Sedangkan prinsipal mempunyai kewajiban untuk

memberikan imbalan atas tugas yang telah dibebankan kepada agen.

Jensen dan Meckling (1976) menyatakan bahwa perusahaan yang

memisahkan fungsi pengelolaan dengan fungsi kepemilikan akan rentan terhadap

konflik keagenan. Penyebab konflik antara manajer dan pemegang saham

diantaranya adalah pembuatan keputusan yang berkaitan dengan aktivitas

pencarian dana dan pembuatan keputusan yang berkaitan dengan bagaimana dana

yang diperoleh tersebut diinvestasikan.

Pemilihan metoda konservatisma tidak terlepas dari kepentingan manajer

untuk mengoptimalkan kepentingannya dengan mengorbankan kepentingan

pemegang saham. Mayangsari dan Wilopo (2002) mengatakan bahwa dukungan

manajemen terhadap konservatisma diduga berkaitan dengan motivasi ini.

2.1.2 Konservatisma Akuntansi

Konservatisma timbul karena adanya kecenderungan dari pihak

manajemen untuk melaporkan aktiva bersih pada nilai terendah. Konservatisma

saat ini lebih dikaitkan dengan kehati-hatian. Dewi (2004) menyatakan bahwa

konservatisma merupakan reaksi hati-hati menghadapi ketidakpastian yang

melekat dalam perusahaan untuk mencoba memastikan bahwa ketidakpastian dan

risiko inheren dalam lingkungan bisnis sudah cukup dipertimbangkan.

Ketidakpastian risiko harus dicerminkan dalam laporan keuangan agar nilai

prediksi dan kenetralan dapat diperbaiki. Pelaporan yang didasari kehati-hatian

akan memberi manfaat untuk semua pemakai laporan keuangan (Almillia, 2005).

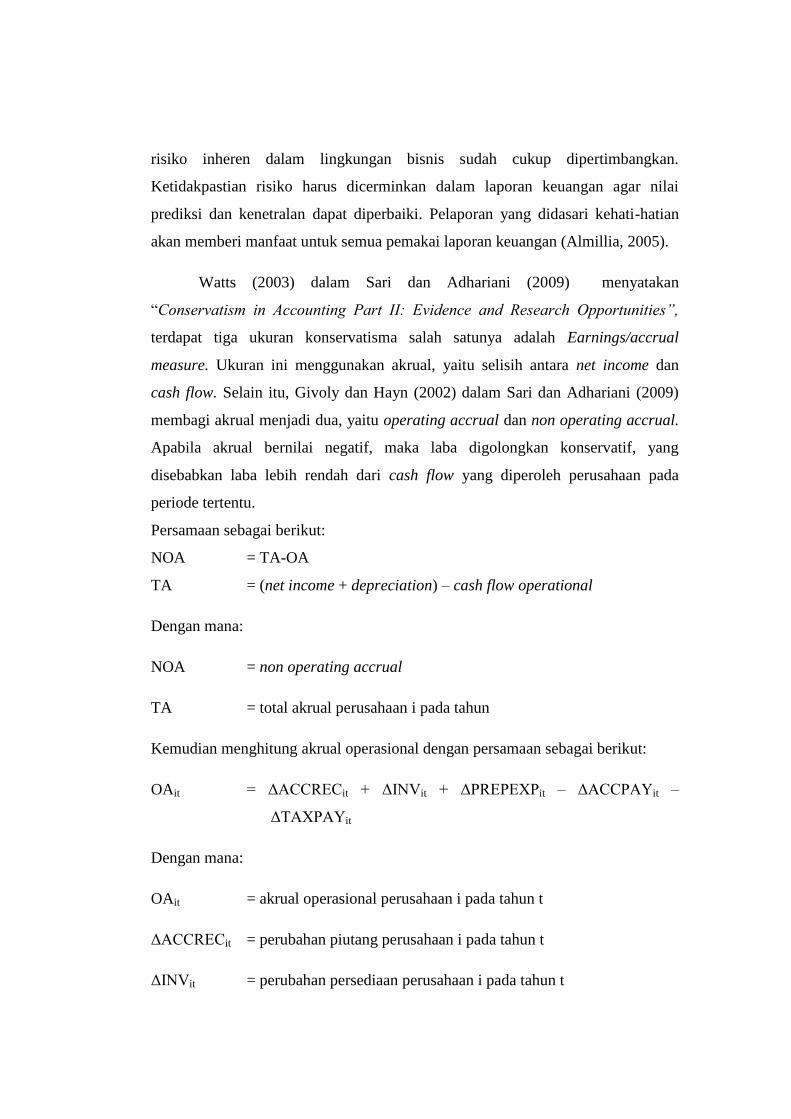

Watts (2003) dalam Sari dan Adhariani (2009) menyatakan

“Conservatism in Accounting Part II: Evidence and Research Opportunities”,

terdapat tiga ukuran konservatisma salah satunya adalah Earnings/accrual

measure. Ukuran ini menggunakan akrual, yaitu selisih antara net income dan

cash flow. Selain itu, Givoly dan Hayn (2002) dalam Sari dan Adhariani (2009)

membagi akrual menjadi dua, yaitu operating accrual dan non operating accrual.

Apabila akrual bernilai negatif, maka laba digolongkan konservatif, yang

disebabkan laba lebih rendah dari cash flow yang diperoleh perusahaan pada

periode tertentu.

Persamaan sebagai berikut:

NOA = TA-OA

TA = (net income + depreciation) – cash flow operational

Dengan mana:

NOA = non operating accrual

TA = total akrual perusahaan i pada tahun

Kemudian menghitung akrual operasional dengan persamaan sebagai berikut:

OAit = ΔACCRECit + ΔINVit + ΔPREPEXPit – ΔACCPAYit –

ΔTAXPAYit

Dengan mana:

OAit = akrual operasional perusahaan i pada tahun t

ΔACCRECit = perubahan piutang perusahaan i pada tahun t

ΔINVit = perubahan persediaan perusahaan i pada tahun t

ΔPREPEXPit = perubahan biaya dibayar dimuka perusahaan i pada tahun t

ΔACCPAYit = perubahan utang usaha perusahaan i pada tahun t

ΔTAXPAYit = perubahan utang pajak perusahaan i pada tahun t

Pengukuran ini berbeda dengan Lasdi (2008) yang mengukur total akrual

dengan laba operasi sebelum pos luar biasa dikurangi depresiasi. Hal tersebut

dikarenakan pengukuran kurang relevan yang disebabkan depresiasi yang

seharusnya ditambah bukan menjadi pengurang.

2.1.4 Konservatisma dan Struktur Kepemilikan Institusional

Struktur kepemilikan institusional mencerminkan saham yang dimiliki

pihak institusional dari seluruh jumlah saham perusahaan. Kepemilikan

institusional memiliki kemampuan untuk mengendalikan pihak manajemen

melalui proses monitoring secara efektif sehingga mengurangi tindakan

manajemen laba (Boediono, 2005). Investor institusional mempunyai saham

jumlah besar dalam perusahaan. Kepemilikan institusional juga melibatkan

mereka untuk terlibat dalam kegiatan operasional perusahaan.

H1: Struktur kepemilikan institusional berhubungan negatif terhadap

pilihan perusahaan menggunakan konservatisma akuntansi.

Struktur Kepemilikan Manajerial

Struktur kepemilikan manajerial yang semakin tinggi atas saham yang ada

dalam perusahaan, maka akan mendorong manajer cenderung memilih akuntansi

yang konservatif. Perasaan memiliki manajer terhadap suatu perusahaan tersebut

membuat manajer tidak hanya memikirkan bonus yang akan didapatkan apabila

labanya tinggi tetapi manajer lebih mementingkan kontinuitas perusahaan dalam

jangka panjang sehingga manajer tertarik untuk mengembangkan perusahaan.

Pernyataan tersebut sesuai dengan Ros et.al (1999) dalam Suryana (2006),

semakin besar kepemilikan manajemen, maka manajemen cenderung berusaha

lebih giat untuk kepentingan pemegang saham untuk meningkatkan nilai

perusahaan salah satunya dengan penerapan akuntansi konservatif. Sehingga

dalam penelitian ini diprediksi struktur kepemilikan manajerial yang semakin

besar berpengaruh positif terhadap konservatisma akuntansi.

H2: Struktur kepemilikan manajerial berhubungan positif terhadap

pilihan perusahaan menggunakan konservatisma akuntansi.

Struktur Kepemilikan Publik

Struktur kepemilikan publik yang menyebar mengakibatkan kurangnya

kontrol terhadap manajemen. Kepemilikan publik yang menyebar pada dasarnya

hanya tertarik pada kenaikan laba dan memiliki risiko yang lebih kecil sehingga

mereka lebih memikirkan kepentingan jangka pendeknya dibandingkan jangka

panjangnya.. Hal tersebut memungkinkan manajer melaporkan laba secara

berlebihan agar dinilai kinerjanya bagus dan mendapatkan bonus (asumsi adanya

bonus plan).

H3: Struktur kepemilikan publik berhubungan negatif terhadap pilihan

perusahaan menggunakan konservatisma akuntansi.

Biaya Litigasi

Litigasi cenderung lebih banyak dihasilkan oleh pernyataan yang

berlebihan dibanding dengan pernyataan yang lebih rendah dari laba atau aset

bersih. Pelaporan laba yang besar atau aset yang besar akan mingkatkan

kemungkinan diatur atau dibebani secara monopoli (Cahan, 1992) dalam Widya

(2005). Karena biaya litigasi ekspektasian dari penyertaan yang berlebihan lebih

tinggi daripada penyertaan laba yang lebih rendah, maka manjemen dan auditor

mempunyai insentif untuk menyatakan lebih rendah laba dan aset bersih (Lasdi,

2008). Dengan demikian biaya litigasi yang semakin besar mempunyai hubungan

positif terhadap pilihan perusahaan menggunakan akuntansi konservatif.

H4: Biaya Litigasi berhubungan positif terhadap pilihan perusahaan

menggunakan konservatisma akuntansi.

Pajak dan Biaya Politik

Biaya politik sendiri timbul dari konflik kepentingan antara perusahaan

(manajer) dengan pemerintah. Biaya politik tersebut biasanya terkait dengan

pajak. Pajak itu sendiri digunakan untuk membiayai pembangunan guna

kepentingan masyarakat. Perusahaan yang memiliki laba yang semakin besar

maka semakin besar pajak yang akan disetorkan kepemerintah. Untuk

menghindari pajak yang besar perusahaan (manajer) cenderung melaporkan laba

lebih rendah. Watts dan Zimmerman (1986) dalam Widya (2005) menyatakan

bahwa kos politis memprediksi bahwa manajer ingin mengecilkan laba untuk

mengurangi biaya politis yang potensial. Jadi semakin tinggi political cost,

memprediksikan bahwa perusahaan cenderung memilih akuntansi konservatif

dengan kata lain political cost yang semakin tinggi berpengaruh positif terhadap

konservatisma.

H5: Pajak dan biaya politik berhubungan positif terhadap pilihan

perusahaan menggunakan konservatisma akuntansi.

Growth

Konservatisma cenderung dengan perusahaan yang berkembang karena

terdapat cadangan tersembunyi yang digunakan untuk investasi, nilai pasar

perusahaan yang konservatif lebih tinggi dari nilai bukunya sehingga akan terjadi

goodwill. Keadaan mengindikasikan perusahaan yang selalu tumbuh karena aset

yang selalu bertambah. Menurut Saputro dan Setiawati (2004) menemukan bahwa

perusahaan dengan tingkat pertumbuhan yang tinggi juga memiliki motivasi untuk

meminimalkan laba. Oleh karena itu paneltian ini memprediksi perusahaan yang

tumbuh berpengaruh positif terhadap akuntansi konservatif.

H6: Pertumbuhan perusahaan berhubungan positif terhadap pilihan

perusahaan menggunakan konservatisma akuntansi.

Debt Convenant Hypothesis

Terkait dengan renegosiasi kontrak hutang, debt convenant hypothesis

cenderung untuk berpedoman pada angka akuntansi. Hipotesis debt convenant

memprediksi bahwa manajer cenderung untuk menyatakan secara berlebihan laba

dan aset untuk mengurangi renegosiasi biaya kontrak hutang. Manajer juga tidak

ingin kinerjanya dinilai kurang baik apabila laba yang dilaporkan konservatif.

Sari dan Adhariani (2009) menyatakan bahwa semakin tinggi rasio

leverage, semakin besar pula kemungkinan perusahaan akan menggunakan

prosedur yang meningkatkan laba yang dilaporkan. Sehingga penelitian ini

memprediksi debt convenant hypothesis berpengaruh negatif terhadap akuntansi

konservatif.

H7: Debt convenant hypothesis berhubungan negatif terhadap pilihan

perusahaan menggunakan konservatisma akuntansi.

METODE PENELITIAN

Variabel Dependen

Konservatisma akuntansi dalam pengujian ini dilakukan dengan metoda

perhitungan yaitu non operating accruals.

Variabel Independen

a. Struktur Kepemilikan Institusional

Struktur kepemilikan institusional merupakan struktur kepemilikan yang

memiliki tingkat pengawasan yang tinggi (Wahidahwati,2002). Hal tersebut

dikarenakan investor institusional mempunyai saham dalam jumlah yang besar

dalam perushaan serta investor institusional tersebut juga terlibat dalam kegiatan

operasi perusahaan. Oleh karena itu struktur kepemilikan institusional dalam

penelitian ini akan diukur menggunakan indikator persentase jumlah saham yang

dimiliki pihak institusional dari seluruh jumlah saham perusahaan yang dikelola

akhir tahun 2007-2009.

b. Struktur Kepemilikan Manajerial

Struktur kepemilikan manajerial merupakan susunan dari jumlah saham

yang dimiliki oleh pihak manajemen dalam suatu perusahaan. Managerial

ownership adalah pemegang saham dari pihak manajemen yang secara aktif ikut

dalam pengambilan keputusan perusahaan (Wahidahwati, 2002). Jadi dalam

struktur ini manajer tidak hanya sebagai pengelola tetapi juga sebagai pemilik.

Dengan demikian penelitian ini akan diukur menggunakan indikator persentase

jumlah saham yang dimiliki pihak manajerial dari seluruh jumlah saham

perusahaan yang dikelola akhir tahun 2007-2009.

c.Struktur Kepemilikan Publik

Struktur kepemilikan publik merupakan susunan dari jumlah saham yang

dimiliki oleh publik (investor individu) dalam perusahaan (Qiang, 2003) dalam

Widya (2005). Oleh karena itu dalam penelitian ini akan diukur menggunakan

indikator persentase jumlah saham yang dimiliki pihak publik dari seluruh jumlah

saham perusahaan yang dikelola akhir tahun 2007-2009.

d.Biaya Litigasi

Biaya litigasi merupakan biaya yang timbul akibat pelaporan laba dan aset

bersih yang berlebihan. Pelaporan yang berlebihan tersebut memicu adanya

tuntutan hukum (litigasi). Dalam penelitian ini litigasi diproksikan dengan ukuran

perusahaan yang dilihat dari asset growth. Pemilihan variabel ini didasarkan pada

Watts (2003a) dalam Lasdi (2008) bahwa pernyataan berlebihan dari aset bersih

cenderung menghasilkan biaya litigasi yang lebih besar dibanding pernyataan aset

bersih yang lebih rendah. Konservatisma dengan melaporkan aset lebih rendah

dapat mengurangi risiko litigasi.

e.Biaya Politis dan Pajak

Pemilihan variabel ini didasarkan pada Scott (2000) semakin besar biaya

politis yang dihadapi perusahaan, maka semakin cenderung manajer memilih

prosedur akuntansi yang melaporkan laba yang lebih rendah dengan cara

melakukan penundaan pendapatan dan percepatan pengakuan biaya. Biaya politis

dan pajak merupakan biaya yang mencakup semua biaya yang ditanggung oleh

perusahaan terkait dengan tindakan politis. Biaya politis dan pajak dalam

penelitian ini diproksikan dengan ukuran perusahaan yang dilihat dari sales

growth.

f.Growth

Growth merupakan peluang tumbuh suatu perusahaan yang tercermin dalam

tingginya potensi laba suatu perusahan. Pertumbuhan dalam penelitian ini dilihat

dari growth opportunities (kesempatan bertumbuh). Collins dan Kothai (1989)

dalam Widya (2005) memproksikan growth dengan market to book value equity

Market to book value equity =

g.Debt Convenant Hypohtesis

Debt covenant hypothesis, menjelaskan bagaimana manajer menyikapi

perjanjian utang. Semakin cenderung suatu perusahaan melanggar perjanjian

utang, maka manajer akan cenderung memilih prosedur akuntansi yang dapat

mentransfer laba perioda mendatang ke perioda berjalan, karena hal tersebut dapat

mengurangi risiko ’default’. Variabel ini menggunakan proksi dari Lasdi (2008)

yaitu rasio leverage (total utang/total aset).

Populasi Data dan Sampel

Populasi yang menjadi obyek penelitian ini adalah perusahaan yang

terdaftar di Bursa Efek Indonesia pada tahun buku 2007-2009. Sampel yang

digunakan adalah seluruh perusahaan manufaktur yang terdaftar di BEI.

Pengambilan sampel dilakukan dengan menggunakan metoda purposive sampling.

Pemilihan sampel yang memiliki kriteria-kriteria tertentu.

3.3 Jenis dan Sumber Data

Data dalam penelitian ini data sekunder berupa laporan keuangan tahunan

perusahaan yang diperoleh dari Bursa Efek Indonesia yang tersedia di pojok BEI

Universitas Diponegoro, IDX dan ICMD (Indonesian Capital Market Directory)

khususnya data tahun 2007-2009. Bentuk data adalah data panel yaitu gabungan

time series dan cross section.

3.4 Metoda Pengumpulan Data

Metoda pengumpulan data yang dipakai adalah metoda dokumentasi dari

media cetak dan elektronik. Data dikumpulkan dengan mencatat data yang

diperlukan dari pojok BEI Universitas Diponegoro, IDX dan ICMD.

3.5 Metoda Analisis

3.5.1 Statistik Deskriptif

Uji Asumsi Klasik (heterokeditas, multikolinearitas, autokorelasi)

Pengujian Hipotesis

Analisis data yang digunakan untuk menguji hipotesis dalam penelitian ini

adalah dengan menggunakan model regresi berganda dengan persamaan sebagai

berikut:

KONSi,t = α0 + α1SKIi,t + α2SKMi,t + α3SKPi,t + α4BILITi,t + α5BIPOLi,t +

α6GROWTHi,t + α7DCi,t + ei,t (1)

Keterangan:

KONSi,t : konservatisma akuntansi diukur dengan ukuran berbasis akrual

SKIi,t : struktur kepemilikan institusional perusahaan i pada perioda t

SKMi,t : struktur kepemilikan manajerial perusahaan i pada perioda t

SKPi,t : struktur kepemilikan publik perusahaan i pada perioda t

BILITi,t : biaya litigasi yang diproksikan dengan ukuran perusahaan dari

assets growth perusahaan i pada perioda t

BIPOLi,t : biaya politis dan pajak yang diproksikan dengan ukuran

perusahaan dari sales growth perusahaan i pada perioda t

GROWTHi,t : pertumbuhan perusahaan i pada perioda t

DCi,t : debt convenant perusahaan i pada perioda t

3.5.4.1 Uji Signifikansi Simultan (Uji Statistik F)

3.5.4.2 Uji Signifikansi Parameter Individual (Uji Statistik t)

3.5.5 Estimasi Parameter dan Interpretasinya

Untuk menentukan penerimaan atau penolakan Ho didasarkan pada tingkat

signifikansi (α) 5 persen dengan kriteria:

1. H0 tidak dapat ditolak atau diterima apabila nilai signifikansi > 0,05. Hal

ini berarti hipotesis alternatif ditolak (hipotesis yang menyatakan variabel

bebas berpengaruh terhadap variabel terikat ditolak).

2. H0 ditolak apabila nilai signifikansi < 0,05. Hal ini berarti hipotesis

alternatif diterima atau hipotesis yang menyatakan variabel bebas

berpengaruh terhadap variabel terikat diterima.

HASIL DAN PEMBAHASAN

4.2.1 Analisis Statistik Deskriptif

Analisis statistik deskriptif yang digunakan dalam penelitian ini adalah

mean, nilai minimum, maksimum, median, dan deviasi standar.

a. Struktur Kepemilikan Institusional

struktur kepemilikan institusional pada perusahaan yang diteliti memiliki

nilai rata-rata 0.580028 yang artinya rata-rata perusahaan sampel memiliki

struktur kepemilikan institusional yang besar kerena nilai mediannya 0.512 lebih

kecil dari nilai rata-ratanya, nilai minimum 0.1293, nilai maksimum 0.8947,

dan deviasi standar 0.2207.

b. Struktur Kepemilikan Manajerial

struktur kepemilikan manajerial pada perusahaan yang diteliti memiliki

nilai rata-rata 0.158631 yang artinya rata-rata perusahaan sampel memiliki

struktur kepemilikan manajerial yang kecil karena nilai mediannya 0.3258

lebih besar dari nilai mean 0.158631, nilai minimum 0.0002, nilai maksimum

0.6514, dan deviasi standar 0.1491.

c. Struktur Kepemilikan Publik

struktur kepemilikan publik pada perusahaan yang diteliti memiliki nilai

rata-rata 0.261342 yang artinya rata-rata perusahaan sampel memiliki struktur

kepemilikan publik yang kecil karena nilai median 0.4583 lebih besar dari nilai

rata-rata, nilai minimum 0.063, nilai maksimum 0.8536, dan deviasi standar

0.1838.

d. Biaya Litigasi

Litigasi pada perusahaan yang diteliti memiliki nilai rata-rata 0.182185

yang artinya pertumbuhan aset yang merupakan proksi dari biaya litigasi secara

rata-rata untuk perusahaan sampel tergolong kecil karena nilai median 0.31187

lebih besar dibanding nilai rata-rata, nilai minimum -0.01313, nilai maksimum

0.63687, dan deviasi standar 0.2289.

e. Biaya Pajak dan Politik

pajak dan politik pada perusahaan yang diteliti memiliki nilai rata-rata

0.027922 yang artinya pertumbuhan penjualan yang merupakan proksi dari

biaya pajak dan politik secara rata-rata untuk perusahaan sampel, nilai median

0.34276, nilai minimum -0.007390, nilai maksimum 0.692987, dan deviasi

standar 0.32939.

f. Growth (Pertumbuhan)

growth pada perusahaan yang diteliti memiliki nilai rata-rata 0.891912

yang artinya rata-rata perusahaan sampel memiliki peluang tumbuh yang kecil

karena nilai rata-rata tumbuh suatu perusahaan sampel lebih kecil dari nilai

median 2.384515, minimum 0.04717, nilai maksimum 4.721859, dan deviasi

standar 0.9669.

g. Debt Convenant Hypothesis

debt convenant pada perusahaan yang diteliti memiliki nilai rata-rata

0.431588 yang artinya rata-rata perusahaan sampel tidak terlampau besar dalam

mendanai kegiatannya dengan utang, nilai median 0.481123, minimum

0.099276, nilai maksimum 0.86297 , dan deviasi standar 0.181346.

h. Konservatisma

konservatisma yang diproksikan dengan akrual nonoperasi pada

perusahaan yang diteliti memiliki nilai rata-rata 1.38219E+11 berarti

perusahaan-perusahaan sampel tidak menunjukkan penerapan akuntansi

conservatism, median 4.61121E+12, minimum -3.408246582, nilai maksimum

9.22582E+12, dan deviasi standar 2.83E+12.

1.2.2 Pengujian Asumsi Klasik

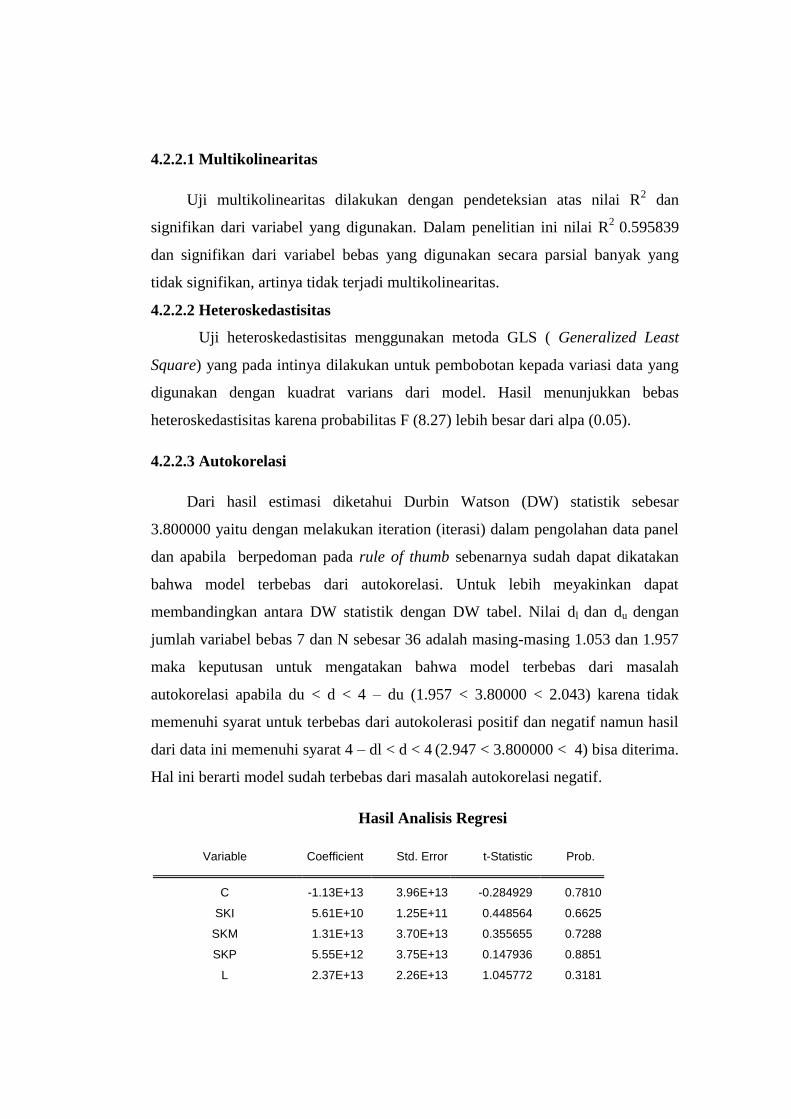

4.2.2.1 Multikolinearitas

Uji multikolinearitas dilakukan dengan pendeteksian atas nilai R2 dan

signifikan dari variabel yang digunakan. Dalam penelitian ini nilai R2

0.595839

dan signifikan dari variabel bebas yang digunakan secara parsial banyak yang

tidak signifikan, artinya tidak terjadi multikolinearitas.

4.2.2.2 Heteroskedastisitas

Uji heteroskedastisitas menggunakan metoda GLS ( Generalized Least

Square) yang pada intinya dilakukan untuk pembobotan kepada variasi data yang

digunakan dengan kuadrat varians dari model. Hasil menunjukkan bebas

heteroskedastisitas karena probabilitas F (8.27) lebih besar dari alpa (0.05).

4.2.2.3 Autokorelasi

Dari hasil estimasi diketahui Durbin Watson (DW) statistik sebesar

3.800000 yaitu dengan melakukan iteration (iterasi) dalam pengolahan data panel

dan apabila berpedoman pada rule of thumb sebenarnya sudah dapat dikatakan

bahwa model terbebas dari autokorelasi. Untuk lebih meyakinkan dapat

membandingkan antara DW statistik dengan DW tabel. Nilai dl dan du dengan

jumlah variabel bebas 7 dan N sebesar 36 adalah masing-masing 1.053 dan 1.957

maka keputusan untuk mengatakan bahwa model terbebas dari masalah

autokorelasi apabila du < d < 4 – du (1.957 < 3.80000 < 2.043) karena tidak

memenuhi syarat untuk terbebas dari autokolerasi positif dan negatif namun hasil

dari data ini memenuhi syarat 4 – dl < d < 4 (2.947 < 3.800000 < 4) bisa diterima.

Hal ini berarti model sudah terbebas dari masalah autokorelasi negatif.

Hasil Analisis Regresi

Variable Coefficient Std. Error t-Statistic Prob.

C -1.13E+13 3.96E+13 -0.284929 0.7810

SKI 5.61E+10 1.25E+11 0.448564 0.6625

SKM 1.31E+13 3.70E+13 0.355655 0.7288

SKP 5.55E+12 3.75E+13 0.147936 0.8851

L 2.37E+13 2.26E+13 1.045772 0.3181

P -5.64E+12 2.24E+12 -2.520885 0.0284

G 1.39E+11 1.12E+12 0.124752 0.9030

DC -6.23E+12 9.99E+12 -0.624018 0.5453

Fixed Effects (Cross)

_A—C 5.00E+12

_B—C 5.43E+12

_C—C 8.35E+12

_D—C -7.38E+12

_E—C -3.37E+10

_F—C -3.87E+12

_G—C 4.82E+12

_H—C -2.05E+12

_I—C 7.82E+12

_J—C 5.59E+12

_K—C 6.23E+12

_L—C -7.14E+12

_M—C 4.97E+12

_N—C 5.10E+12

_O—C 7.61E+12

_P—C 8.85E+12

_Q—C 1.06E+13

_R—C -1.51E+12

_S—C -5.84E+13

Fixed Effects (Period)

2008—C 4.08E+11

2009—C -4.08E+11

Effects Specification

Cross-section fixed (dummy variables)

Period fixed (dummy variables)

R-squared 0.595839 Mean dependent var 3.74E+11

Adjusted R-squared 0.359452 S.D. dependent var 2.49E+12

S.E. of regression 2.90E+12 Akaike info criterion 60.41337

Sum squared resid 9.28E+25 Schwarz criterion 61.57692

Log likelihood -1120.854 Hannan-Quinn criter. 60.82735

F-statistic 0.623725 Durbin-Watson stat 3.800000

Prob(F-statistic) 0.843720

Berdasarkan tabel 4.3 dari hasil pengolahan data, dapat dijelaskan secara

simultan menunjukkan bahwa nilai adjusted R2 pada model regresi adalah

0.359452, hal ini mengindikasikan bahwa 35.9452% variabel KONS dipengaruhi

oleh variabel-variabel bebas (SKI, SKM, SKP, L, P,G, DC). Sisanya 64.0548%

dipengaruhi oleh variabel lain diluar variabel bebas, hal ini diperkuat dengan F-

statistik sebesar 0.640548 lebih besar dari 0.05.

4.3 Pembahasan

4.3.1 Pengaruh Struktur Kepemilikan Institusional Terhadap Pilihan

Perusahaan Menggunakan Konservatisma Akuntansi.

Hasil pengujian membuktikan bahwa hipotesis pertama ditolak. Hasil ini

didasarkan dari analisis regresi berganda yang menunjukkan variabel struktur

kepemilikan institusional memiliki nilai signifikan sebesar 0.6625 yang lebih

besar dari 0.05, maka hipotesis pertama ditolak. Hasil penelitian ini kontra

dengan Widya (2005) bahwa struktur kepemilikan yang semakin tinggi

konsentrasinya, maka perusahaan tersebut cenderung memilih strategi akuntansi

yang konservatif.

Alasan yang mendasari hasil penelitian mengapa investor institusional

yang memiliki saham dalam jumlah besar tersebut tidak mempunyai pengaruh

yang signifikan, hal ini menunjukkan bahwa kepemilikan investor institusional

yang semakin besar cenderung lebih mementingkan capital gain dan dividen. Hal

tersebut mendukung pernyataan dari Chariri dan Ghozali (2007) prinsipal

(pemegang saham) menginginkan dividen dan capital gain dari saham yang

dimilikinya. Jika dilaporkan secara konservatif, maka dividen dan capital gain

yang diperoleh tidak terlalu besar. Alasan yang kedua adalah sepandapat dengan

Keiso dan Weygandt (2002) konservatisma berarti jika ragu, maka pilihlah solusi

yang sangat kecil kemungkinannya akan menghasilkan pendapatan yang terlalu

tinggi bagi aset dan laba. Kemungkinan dalam penelitian ini kondisi perusahaan

tidak mengalami keraguan dalam pengukuran.

4.3.2 Pengaruh Struktur Kepemilikan Manajerial Terhadap Pilihan

Perusahaan Menggunakan Konservatisma Akuntansi.

Hasil pengujian membuktikan bahwa hipotesis kedua ditolak. Hasil ini

didasarkan dari analisis regresi berganda yang menunjukkan variabel struktur

kepemilikan manajerial memiliki nilai signifikan sebesar 0.7288 yang lebih besar

dari 0.05, maka hipotesis kedua ditolak.

Alasan yang mendasari hasil penelitian sesuai dengan Lasdi (2008) bahwa

kepemilikan manajerial tidak menunjukkan pengaruh yang signifikan terhadap

konservatisma akuntansi. Hasil dari pengujian hipoteis menyatakan bahwa

kepemilikan manajerial tidak berpengaruh signifikan terhadap konservatisma

akuntansi. Hal ini berarti manajer dengan kepemilikan saham pada perusahaan

menunjukkan bahwa manajemen cenderung kurang berhati-hati dengan kata lain

manjer cenderung mengambil risiko.

Hasil ini juga disebabkan karena kepemilikan manajerial pada perusahaan

sampel hanya memiliki rata-rata 0.158631 yang artinya manajer memiliki rata-rata

kepemilikan yang tergolong kecil sehingga perasaan memiliki manajer terhadap

perusahaan juga kecil. Chariri dan Ghozali (2007) menyatakan bahwa jika

kepemilikan manajer lebih banyak dibanding para investor lain, maka manajemen

cenderung melaporkan laba lebih konservatif. Oleh kerena kepemilikan manajerial

yang tergolong kecil, hal ini menyebabkan manajer kurang konservatif. Manajer

cenderung melakukan tindakan yang mementingkan dirinya sendiri dan kurang

memperhatikan kepentingan jangka panjangnya. Dengan demikian hal tersebut

sesuai dengan pernyataan Elqorni (2009) teori keagenan mengasumsikan semua

individu bertindak untuk kepentingan sendiri.

4.3.3 Pengaruh Struktur Kepemilikan Publik Terhadap Pilihan Perusahaan

Menggunakan Konservatisma Akuntansi.

Hasil pengujian membuktikan bahwa hipotesis ketiga ditolak. Hasil ini

didasarkan dari analisis regresi berganda yang menunjukkan variabel struktur

kepemilikan institusional memiliki nilai signifikansi sebesar 0.8851 yang lebih

besar dari 0.05, maka hipotesis ketiga ditolak. Hasil penelitian ini konsisten

dengan Widya (2005) bahwa struktur kepemilikan yang semakin tinggi

konsentrasinya, maka perusahaan tersebut cenderung memilih strategi akuntansi

yang konservatif.

Alasan yang mendasari hasil penelitian adalah rata-rata kepemilikan

publik hanya 26.1342% dengan kata lain dalam penelitian ini struktur konsentrasi

pada perusahaan sampel rendah, maka struktur konsentrasi yang semakin rendah

mengakibatkan pengawasan yang kurang terhadap manajer. Kepemilikan publik

yang menyebar tertarik pada kenaikan laba dan kepentingan jangka pendek.

4.3.4 Pengaruh Biaya Litigasi Terhadap Pilihan Perusahaan Menggunakan

Konservatisma Akuntansi.

Hasil pengujian membuktikan bahwa hipotesis keempat ditolak. Hasil ini

didasarkan dari analisis regresi berganda yang menunjukkan variabel biaya litigasi

memiliki nilai signifikan sebesar 0.3181 yang lebih besar dari 0.05, maka

hipotesis keempat ditolak.

Alasan yang mendasari hasil penelitian adalah nilai rata-rata pada

perusahaan sampel 0.182185, jadi rata-rata biaya litigasi pada perusahaan sampel

tergolong kecil. Hasil ini dapat dilihat pada tabel 4.1, rata-rata biya litigasi pada

perusahaan sampel lebih kecil dari nilai mediannya 0.31187 sehingga kurang

berpengaruh terhadap konservatisma akuntansi. Rata-rata perusahaan sampel tidak

melaporkan aset yang berlebihan sehingga perusahaan-perusahaan tersebut jarang

mengalami kasus litigasi yang disebabkan pelaporan aset yang berlebihan.

Meskipun hasil ini kontra dengan penelitian Lasdi (2008), namun hasil penelitian

ini mendukung pernyataan Ball et al (2002) tentang negara-negara dengan tingkat

litigasi yang tinggi mempunyai konservatisma yang lebih tinggi dibanding dengan

negara-negara dengan tingkat litigasi yang rendah.

4.3.5 Pengaruh Biaya Pajak dan Politik Terhadap Pilihan Perusahaan

Menggunakan Konservatisma Akuntansi.

Hasil pengujian membuktikan bahwa hipotesis kelima ditolak. Hasil ini

didasarkan dari analisis regresi berganda yang menunjukkan variabel biaya pajak

dan politik memiliki nilai signifikan sebesar 0.0284 yang lebih kecil dari 0.05,

meskipun hasil tersebut signifikan tapi hipotesis kelima ditolak karena tanda

prediksian berbeda.

Hasil dari pengujian hipotesis adalah biaya pajak dan politik berpengaruh

signifikan terhadap akuntansi konservatisma namun pengaruh yang dihasilkan

negatif. Alasan yang mendasari hasil penelitian adalah kemungkinan dari

perusahaan sampel menerapkan kebijakan dari pemerintah untuk mengungkapkan

pajak yang sesungguhnya. Contonya pada tahun 2008 pemerintah menerapkan

kebijakan sunset policy bahwa pemerintah akan memberikan keringanan pada

wajib pajak yang melaporkan pajaknya. Hasil penelitian ini sesuai dengan

penelitian Lasdi (2008) yang tidak mendukung bukti empiris tentang biaya pajak

dan politis yang membuktikan perlambatan pengakuan pendapatan dan percepatan

pengakuan biaya akan menunda pembayaran pajak penghasilan.

4.3.6 Pengaruh Growth Terhadap Pilihan Perusahaan Menggunakan

Konservatisma Akuntansi.

Hasil pengujian membuktikan bahwa hipotesis keenam ditolak. Hasil ini

didasarkan dari analisis regresi berganda yang menunjukkan variabel growth

memiliki nilai signifikan sebesar 0.9030 yang lebih besar dari 0.05, sehingga

hipotesis keenam ditolak.

Growth tidak mempunyai pengaruh yang signifikan terhadap

konservatisma, hasil ini kurang sependapat dengan penelitian Widya (2005)

prinsip akuntansi yang konservatif terdapat cadangan tersembunyi yang

digunakan untuk investasi, sehingga perusahaan yang konservatif identik dengan

perusahaan yang tumbuh. Alasan yang mendasari hasil penelitian ini adalah

kemungkinan perusahaan yang tumbuh tersebut membutuhkan banyak dana untuk

berkembang. Untuk memperoleh dana tersebut dapat dilakukan dengan utang

kepada bank dan menjual sahamnya di pasar modal. Untuk menarik perhatian

kreditor dan investor perusahaan tersebut cenderung melaporkan laba secara

berlebihan. Kreditor yang tertarik akan berpikiran bahwa pinjaman yang akan

diberikan pada perusahaan tersebut akan relatif aman yang artinya kemampuan

untuk tidak membayar utang relatif kecil. Sedangkan untuk investor baru tertarik

pada labanya yang besar sehingga berpikir keuntungan yang diperoleh dari

investansinya tersebut akan menguntungkan.

Alasan yang kedua, kemungkinan growth yang diproksikan (jumlah saham

yang beredar x harga penutupan)/total ekuitas seharusnya dilakukan pada

perusahaan yang memiliki tingkat pertumbuhan yang tinggi, sedangkan penelitian

ini tidak dilakukan pada perusahaan yang memiliki tingkat pertumbuhan yang

tinggi. pernyataan ini didukung Saputro dan Setiawati (2004) yang menemukan

bahwa perusahaan dengan tingkat pertumbuhan tinggi juga memiliki motivasi

untuk meminimalkan laba. Dalam penelitian ini variabel growth pada perusahaan

sampel memiliki nilai rata-rata tumbuh yang kecil.

4.3.7 Pengaruh Debt Convenant Hypothesis Terhadap Pilihan Perusahaan

Menggunakan Konservatisma Akuntansi.

Hasil pengujian membuktikan bahwa hipotesis ketujuh ditolak. Hasil ini

didasarkan dari analisis regresi berganda yang menunjukkan variabel biaya litigasi

memiliki nilai signifikan sebesar 0.5453 yang lebih besar dari 0.05, hipotesis

ketujuh ditolak.

Alasan yang mendasari hasil penelitian debt convenant yang diproksikan

dengan leverage tidak signifikan dan berhungan positif dengan konservatisma

adalah perusahaan sampel tergolong perusahaan yang tidak banyak mengunakan

utang yang besar dalam melaksanakan kegiatan operasinya. Qiang (2003)

menyatakan bahwa manajer dengan risiko ex ante memutuskan perjanjian utang

lebih tinggi untuk cenderung optimis atau kurang konservatif. Hal ini juga

diperkuat Widya (2005) kemungkinan proksi leverage yaitu debt to total asset

seharusnya dilakukan pada perusahaan yang bermasalah, sedangkan penelitian ini

tidak dilakukan pada perusahaan yang bermasalah.

KESIMPULAN, KETERBATASAN DAN SARAN

Kesimpulan

Hasil penelitian ini membuktikan bahwa struktur kepemilikan

institusional, struktur kepemilikan manajerial, struktur kepemilikan publik,

biaya litigasi, growth dan debt convenant tidak berpengaruh signifikan

terhadap pilihan perusahaan menggunakan konservatisma akuntansi. Hanya

biaya pajak dan politik yang mempunyai pengaruh signifikan terhadap

pilihan perusahaan menggunakan konservatisma akuntansi, namun pengaruh

tersebut memiliki tanda koefisien yang berbeda dengan tanda prediksian.

Hasil tersebut dapat dilihat pada tabel 4.4

Keterbatasan

Perioda pengamatan hanya 3 tahun 2007-2009 sehingga mempengaruhi

hasil yang diperoleh. Penggunaan sampel yang tidak dilakukan acak tetapi dengan

penyampelan bersasaran (purposive sampling) yang hanya dibatasi pada

perusahaan manufaktur, Sehingga tidak dapat dilakukan generalisasi untuk semua

jenis industri. Penelitian ini lebih banyak menganalisis pengaruh variabel-variabel

internal perusahaan yang mempengaruhi pilihan perusahaan terhadap akuntansi

konservatisma dan hanya sedikit menganalisis pengaruh variabel-variabel

eksternal perusahaan yang mungkin berpengaruh bagi pilihan perusahaan terhadap

konservatisma akuntansi.

Saran

Penelitian ini sebaiknya menggunakan rentang waktu yang lebih lama dan

perlu mempertimbangkan sampel yang lebih representatif serta seleksi secara

random agar diperoleh hasil pengujian yang lebih baik dan akurat.Penelitian ini

menganalisis fenomena yang ditinjau dari sudut pandang konservatisma laporan

keuangan. Fenomena ini dapat dilihat dari sudut pandang lain, seperti alasan

manajemen memilih metoda akuntansi.Untuk penelitian yang akan datang dapat

menggunakan variabel lain, misalnya corporate governance.

DAFTAR PUSTAKA

Almilia, Liuciana Spica, 2005, “Pengujian Size Hypothesis dan Debt/Equity

Hypothesis yang Mempengaruhi Tingkat Konservatisma Laporan Kuangan

Perusahaan dengan Tehnik Analisis Multinomial Logit”, Jurnal Bisnis

dan Akuntansi, Volume 7, Hal 1-23

Basu, Sudipta, 1997, “The Conservatism Principle and The Asymmetric

Timelineness of Earnings”. Jurnal of Accounting and Economic. Volume

24, No. 1, Hal 1-51

Budiono, Gidion SB, 2005, “Kualitas Laba: Studi Pengaruh Mekanisme

Corporate Governance dan Dampak Manajemen Laba dengan

Menggunakan Analisis Jalur”, Makalah Simposium Nasional Akuntansi

VII, Solo

Chariri dan Imam Ghozali, 2007, Teori Akuntansi. Edisi Kedua BP

UNDIP:Semarang

Dewi, AAA. Ratna, 2004, “Pengaruh Konservatisma Laporan Keuangan

Terhadap Earnings Response Coeffisient”. Jurnal Riset Akuntansi

Indonesia. Volume 7, No. 2, Hal 207-223

Fala, Dwi Yana Amalia, “Pengaruh Konservatisma Akuntansi Terhadap Penilaian

Ekuitas Perusahaan Dimoderasi oleh Good Corporate Governance”.

Simposium Nasional Akuntansi X, UNHAS Makassar, 26-28 Juli 2007

Ghozali, Imam, 2006. Aplikasi Analisis Multivariate Dengan Program SPSS.

Edisi keempat BP UNDIP:Semarang

Gujarati, D.N, 2003, Basic Economatrics, Trird Edition, NY: Mc Graw-Hill, Inc

Hendriksen dan Van Breda, 1992, Accounting Theory, Inter Aksara, Jakarta

Ikatan Akuntansi Indonesia, 2009, Standar Akuntansi Keuangan, Salemba

Empat, Jakarta

Jensen, M dan Meckling, 1979, “Theory of The Firm: Managerial Behavior,

Agency, and Ownership Structure”, Jurnal of Financial Economics.

Vol.10, No. 2, pp 113-134

Keiso, Donald E,et al, 2002, Intermediadte Accounting, Edisi ketujuh John

Wiley&Sons (Asia) pte ltd, United States

Lasdi, Lodovicus, 2008, “Detrminan Konservatisma Akuntansi”. The 2nd

National Conference UKWMS, Surabaya

Lo, Eko Widodo, 2006, “Pengaruh Tingkat Kesulitan Keuangan Perusahaan

Terhadap Konservatisma”, Jurnal Riset Akuntansi Indonesia, Volume 9,

No. 1, Hal 87-114

Mayangsari, Sekar dan Wilopo, 2002, “Konservatisma Akuntansi, Value

Relevance and Dicertionary Accruals: Implikasi Empiris Model Feltham

dan Ohlson (1996), Jurnal Riset Akuntansi Indonesia. Volume 5, No. 3,

Hal 229-310

Saputro, Julianto Agung dan Lilis Setiawati, 2004, “Kesempatan Bertumbuh dan

Manajemen Laba”, Jurnal Riset Akuntansi Indonesia, Volume 7, No. 2,

Hal 251-263

Sari, Cythia dan Desi Adhariani, 2009, “Konservatisma Perusahaan Di Indonesia

dan Faktor-Faktor yang Mempengaruhinya”, Simposium Nasional

Akuntansi XII, Jakarta