Accounting for equity and other comprehensive income

10

ACCOUNTING FOR EQUITY AND OTHER COMPREHENSIVE INCOME ERIKA CALLEJA SANTIAGO ANAYA MARTHA MONTERO Contabilidad para la Equidad y el otro resultado global ROBERTO CARLOS DIAZ CONTABILIDAD SISTEMATIZADA II

Transcript of Accounting for equity and other comprehensive income

ACCOUNTING FOR EQUITY AND OTHER COMPREHENSIVE INCOME

ERIKA CALLEJA

SANTIAGO ANAYA

MARTHA MONTERO

Contabilidad para la Equidad y el otro resultado global

ROBERTO CARLOS DIAZ

CONTABILIDAD SISTEMATIZADA II

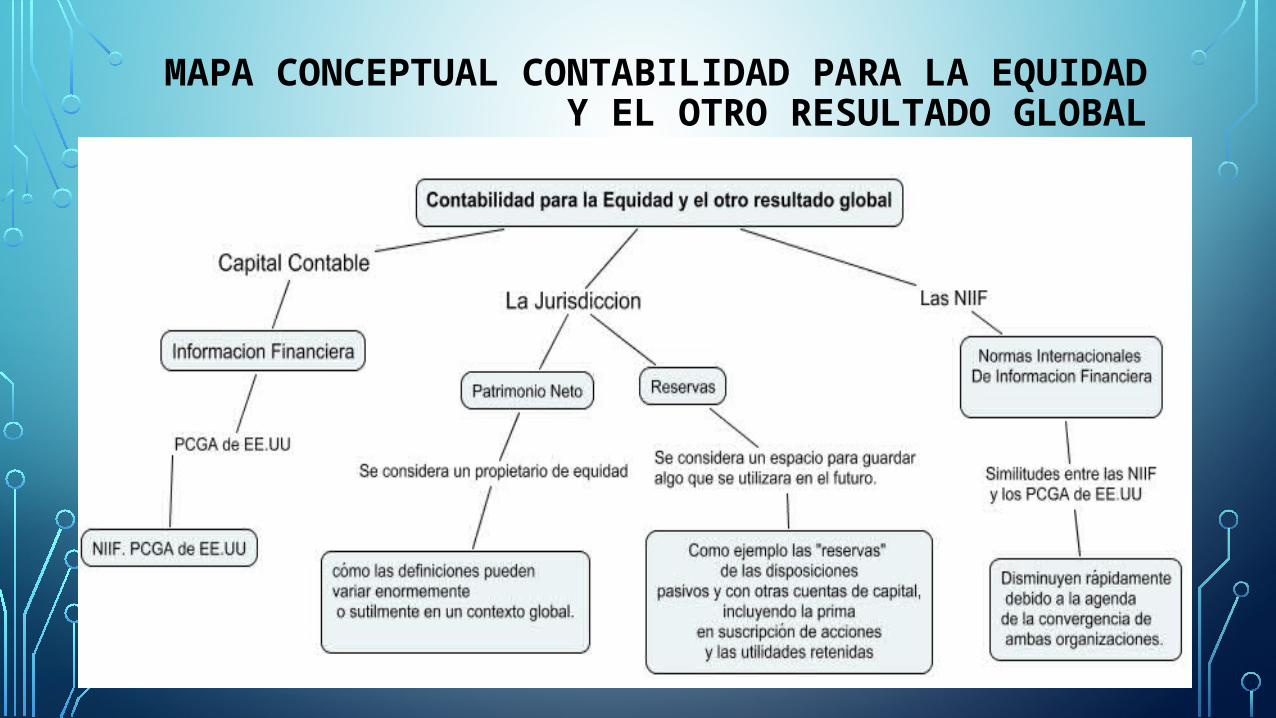

MAPA CONCEPTUAL CONTABILIDAD PARA LA EQUIDAD Y EL OTRO RESULTADO GLOBAL

INTRODUCCIÓN

La investigación es muy valiosa para los líderes estándar porque es imparcial,

rigurosamente hecho, y impedido salir en la teoría económica, como ser el conceptual

marco" (Barth 200714).Para tener en cuenta la importancia de la participación

académica y de la investigación en el desarrollo de normas de Contabilidad y como ha

sido su reconocimiento a través de los establecimientos y normas al igual que su

desarrollo en la sociedad, teniendo en cuenta las palabras claves como: establecimiento

de normas; Letras de comentario; participación académica, resultará en muchos

estándares existentes y de nuevas normas, temas de informes financieros críticos

direccionamiento. Incluido en la agenda consolidadas, como la presentación del

reconocimiento de la información.

RESUMEN INICIAL

• En la actualidad, los organismos de normalización independientes de contabilidad y agencias

gubernamentales están involucradas en su agenda de información financiera más prolífico desde la era

después del crack bursátil de 1929.

• La globalización, no sólo de las propias empresas, sino de los mercados financieros que les suministran

capital, está empujando los EE.UU. y el resto del mundo hacia la formación de un conjunto común de

normas de contabilidad financiera y presentación de informes, basado en principios más que reglas.

• El IASB está en medio de una agresiva agenda que dará lugar a la revisión de muchos de los actuales

normas y el desarrollo de las nuevas normas, muchas abordar los temas críticos de información

financiera.

• Se incluye en el orden del día son los proyectos de revisión de normas relacionadas con la consolidación,

financieros instrumentos, la presentación de los estados financieros, seguros, leasing, y el reconocimiento

de ingresos, por nombrar pero algunos.

EMISIONES QUE NECESITAN EL COMENTARIO: PROGRAMAS DE IFRS DEL

IASB Y LA SEC DE LOS EE.UU

Los asuntos de convergencia eran menos complicados a la dirección (como

interés convertido en capital), los otros asuntos son significativamente más

complicados. Además de los proyectos de convergencia, el IASB también tiene

algunos asuntos importantes sobre su propio programa activo, como la

hiperinflación. éste es un programa ambicioso. Esto agudizó la actividad,

efectivamente el número absoluto de los cambios de niveles contabilidad en el

mundo sobre el próximo par de años junto a el IASB, está exigiendo que firmas

de contadores públicas, sociedades anónimas, y todos grupos de presión se

pongan más involucrado en el proceso.

PROPÓSITOS Y OPINIONES DEL ED.

Uno de los propósitos del autor es dar a conocer los diferentes conceptos en

diferentes jurisdicciones de lo que constituye el patrimonio neto, que es considerado

un propietario equidad, y cómo las definiciones pueden variar enormemente o

sutilmente en un contexto global.

El autor da a conocer al lector en que manera se debe compara las "reservas" de las

disposiciones pasivos y con otras cuentas de capital, incluyendo la prima en

suscripción de acciones y las utilidades retenidas, y da ejemplos de cómo se utiliza

el término en diferentes países, incluyendo los requisitos para crear reservas legales

en algunas jurisdicciones.

LOS ESTADOS FINANCIEROS

Los estados financieros generalmente tienen mucho que ver en la

empresa que puede elaborar infinidad de estados financieros según

sean las necesidades de cada momento, de cada situación, no

obstante, la norma ha considerado unos estados financieros que ha

denominado como básicos, y en razón a ellos es preciso elaborarlos

siempre.

NIIF

Las pueden NIIF ofrecer una visión de las diferentes cuentas, Las

Normas Internacionales de Información Financiera corresponden a un

conjunto de único de normas legalmente exigibles y globalmente

aceptadas, comprensibles y de alta calidad basados en principios

claramente articulados; que requieren que los estados financieros

contengan información comparable, transparente y de alta calidad, que

ayude a los inversionistas, y a otros usuarios, a tomar decisiones

económicas.

LA JURISDICCIÓN

La jurisdicción también juega un papel muy importante en la equidad de

esta manera, la competencia es la medida de la jurisdicción, teniendo

todos los jueces jurisdicción, más no competencia para conocer de un

determinado asunto. Jurisdicción como poder. Se llega ha expresa en

algunos casos que la jurisdicción es la prerrogativa, autoridad o poder

de determinados órganos públicos, especialmente los del Poder

Judicial, aludiéndose a la investidura, a la jerarquía más que a la

función.

BIBLIOGRAFÍA

FRANCESCO BELLANDI, Accounting for Equity and Other Comprehensive Income: Dual Reporting under U.S. GAAP and

IFRS Rome, Italy: Casa Editrice Università La Sapienza, 2009, ISBN 978-88-95814-26-1, pp. v, 631. Information available

at: http://www.dualgaap.com/main.php?rideservice product_zoom&fld_id_12.

Patricia Doran Walters, CFA

Fordham University and Disclosure Analytics, Inc.

USA

Book Reviews 129

Journal of International Accounting Research Volume 10, No. 1, 2011

American Accounting.