¸ÀÄvÉÆÛÃ¯É - finance.kar.nic.in · GOVERNMENT OF KARNATAKA FINANCE DEPARTMENT No. FD 12...

16

PÀ£ÁðlPÀ ¸À PÁðgÀ DyðPÀ E¯ÁSÉ ¸ÀASÉ å :DE 12 ©¦E 2017 PÀ£ÁðlPÀ ¸ÀPÁðgÀ zÀ ¸ÀaªÁ®AiÀÄ, PÉÆoÀr ¸ÀASÉå:257, «zsÁ£À ¸ËzsÀ, ¨ÉAUÀ¼ÀÆgÀ Ä, ¢:13£Éà CPÉ ÆÖçgï, 2017. ¸ÀÄvÉÆÛÃ¯É «μÀAiÀ Ä :Š 2018Š19£Éà ¸Á°£À DAiÀĪÀåAiÀÄ gÁd¸Àé dªÉÄ vÀAiÀiÁjPÉ AiÀÄ §UÉ Î. * * * 2018Š19£Éà ¸Á°£À gÁd¸Àé dªÉ Ä vÀAiÀiÁj¸À®Ä ¸ÀÆZÀ£É UÀ ¼À£À Äß F PɼÀPÀ AqÀAvÉ ¤ÃqÀ¯ÁVzÉ :- J. dªÉÄ CAzÁdÄUÀ¼ÀÄ: 1. vÉjUÉ gÁd¸Àé: C) gÁdå vÉjUÉ ¹éÃPÀÈwUÀ¼À CAzÁdÄUÀ¼ÀÄ gÁdå ¸ÀPÁðgÀzÀ ¸ÀA§A¢ü¹zÀ C¢ü¤AiÀĪÀÄUÀ ¼À CrAiÀÄ°è «¢ü¸À¯ÁUÀĪÀ vÉjUÉ zÀgÀ, ¸ÀÄAPÀ ªÀÄvÀÄÛ ±ÀÄ®ÌzÀ ¥Àæ ¸ÀPÀ Û zÀgÀzÀ DzsÁgÀ zÀ ªÉÄÃ¯É EgÀ vÀPÀ ÌzÀÄÝ. F ªÀÄÄ£À ß gÀ Ʀ¹zÀ CAzÁdÄUÀ¼À ªÉÄÃ¯É ¥Àæ ¸ÀPÀ Û ªÀμÀ ðzÀ ¥ÀjμÀÌøvÀ CAzÁdÄUÀ¼À£À Äß vÀAiÀiÁj¸ÀĪÁUÀ CAzÁdÄ vÀAiÀiÁj¸ÀĪÀ C¢üPÁjUÀ¼ÀÄ, ¤UÀ¢¥À r¹zÀ UÀ Äj, ªÁ¸ÀÛ«PÀ ¥ÀæUÀ w, DAiÀĪÀåAiÀÄ CAzÁdÄUÀ¼À£ÀÄß CAwªÀÄUÉ Æ½¹ ªÀÄAr¹zÀ vÀgÀ ĪÁAiÀÄ «zsÁ£À ªÀÄAqÀ®ªÀÅ eÁjUÉ vÀAzÀ PÁ£À Æ£ÀÄUÀ ½AzÁV FV£À vÉjUÉUÀ¼À£À Äß ºÉaѹzÀÝgÀ ¥ÀjuÁªÀĪÁV ¤jÃQë¹zÀ ºÉZÀÄѪÀj DzÁAiÀÄ, vÉjUÉUÀ¼À£À Äß gÀ zÀÄÝ¥À r¹zÀ CxÀ ªÁ E½¹zÀ ÝgÀ ¥ÀjuÁªÀĪÁV gÁd¸Àé £ÀμÀÖzÀ CAzÁdÄ ªÀÄÄAvÁzÀ ªÀÄÄRå CA±ÀUÀ¼À£ÀÄß UÀ ªÀÄ£ÀzÀ °èqÀvÀ PÀÌzÀÄÝ. D) ºÁUÉAiÉÄà ªÀÄÄA¢£À DyðPÀ ªÀμÀ ðzÀ DAiÀĪÀåAiÀÄ CAzÁdÄUÀ¼ÀÄ PÉêÀ ® ¥Àæ ¸ÀPÀ Û ªÀμÀ ðPÉÌ vÀAiÀiÁj¹zÀ ¥ÀjμÀÌøvÀ CAzÁdÄUÀ¼À ¥ÀÄ£ÀgÁªÀ vÀð£ÉAiÀiÁUÀ ¨ÁgÀ zÀÄ. DzÀ gÉ , ªÀ¸ÀƯÁUÀ¨ÉÃPÁzÀ ¨ÁQ vÉjUÉ, ªÀÄÄA¢£À ªÀμÀ ðzÀ ¨É ÃrPÉ, vÉjUÉ gÁd¸ÀéPÉÌ ¸ÀA§A¢ü¹zÀAvÉ ¸Ázs ÁgÀtªÁV ºÉZÁÑ UÀ §ºÀÄzÁzÀ ¨É ¼ÀªÀ tÂUÉ ¥Àæ ªÀiÁtzÀ UÀ æ»PÉ ªÀÄvÀÄÛ »A¢£À ªÀμÀ ðUÀ ¼À PÁAiÀÄð ¸ÁzsÀ£É , ¥Àæ ¸ÀPÀ Û ªÀμÀ ðzÀ ªÁ¸ÀÛ«PÀUÀ¼À ¥Àæ UÀ w/ ¥Àæ ªÀÈwÛ ªÀÄvÀÄÛ »A¢£À PÀArPÉAiÀÄ°è G¯ÉèÃT¸À¯ÁzÀ vÉjUÉ ªÀåªÀ¸ÉÜUÉ ¸ÀA§A¢ü¹zÀ ºÉƸÀ PÀæ ªÀÄUÀ ½AzÁzÀ ¥ÀjuÁªÀÄ ªÀÄÄAvÁzÀ ¸À ÆPÀÛ «μÀAiÀÄUÀ ¼À£À Äß UÀt£ÉUÉ vÉUÉ zÀÄPÉƼÀ î¨ÉÃPÀÄ. E) ¨É ÃrPÉ, ªÀ¸ÀƯÁw ªÀÄvÀÄÛ ²®ÄÌ «ªÀ gÀ uÁ ¥ÀnÖAiÀÄ£ÀÄß vÉjUÉ gÁd¸Àé CAzÁdÄUÀ¼À eÉ ÆvÉAiÀÄ°è PÀ¼ÀÄ»¸À¨ÉÃPÀ Ä. ªÀμÁðªÁgÀ Ä ¨ÁQAiÀÄ£ÀÄß ®UÀ wÛ¹gÀ ĪÀ C£ÀħAzsÀ 1 gÀAvÉ ¥ÀævÉ åÃPÀ ªÁV vÉÆÃj¸À¨ÉÃPÀ Ä. F) ºÉƸÀ vÉjUÉUÀ¼À£À Äß ¥Àæ ¸ÁÛ¦¸ÀĪÀ ªÀÄÆ®PÀªÁUÀ °Ã CxÀ ªÁ D¹ÛvÀézÀ°ègÀ ĪÀ vÉjUÉ ¸ÀégÀ Æ¥ÀUÀ¼À ¥ÀjμÀÌgÀ uɬÄAzÁUÀ °Ã ºÉZÀÄѪÀj ¸ÀA¥À£ÀÆä®UÀ ¼À£À Äß ¸ÀAUÀæ »¸ÀĪÀ ¸Ázs ÀåvÉ UÀ ¼À §UÉÎ ¥Àj²Ã°¹ E¯ÁSÁ ªÀÄÄRå¸ÀÜgÀÄUÀ¼ÀÄ ¸ÀPÁðgÀPÉ Ì w½¸À¨ÉÃPÀ Ä.

Transcript of ¸ÀÄvÉÆÛÃ¯É - finance.kar.nic.in · GOVERNMENT OF KARNATAKA FINANCE DEPARTMENT No. FD 12...

PÀ£ÁðlPÀ ¸ÀPÁðgÀ DyðPÀ E¯ÁSÉ

ÀASÉå :DE 12 ©¦E 2017 PÀ£ÁðlPÀ ¸ÀPÁðgÀzÀ ¸ÀaªÁ®AiÀÄ, PÉÆoÀr ¸ÀASÉå:257, «zsÁ£À ¸ËzsÀ, ÉAUÀ¼ÀÆgÀÄ, ¢:13£Éà CPÉÆÖçgï, 2017.

ÀÄvÉÆÛÃ¯É «µÀAiÀÄ :Š 2018Š19£Éà ¸Á°£À DAiÀĪÀåAiÀÄ gÁd Àé dªÉÄ vÀAiÀiÁjPÉAiÀÄ §UÉÎ.

* * *

2018Š19£Éà ¸Á°£À gÁd Àé dªÉÄ vÀAiÀiÁj À®Ä ÀÆZÀ£ÉUÀ¼À£ÀÄß F PɼÀPÀAqÀAvÉ ¤ÃqÀ¯ÁVzÉ:-

J. dªÉÄ CAzÁdÄUÀ¼ÀÄ:

1. vÉjUÉ gÁd¸Àé:

C) gÁdå vÉjUÉ ¹éÃPÀÈwUÀ¼À CAzÁdÄUÀ¼ÀÄ gÁdå ÀPÁðgÀzÀ ÀA§A¢ü¹zÀ C¢ü¤AiÀĪÀÄUÀ¼À CrAiÀÄ°è «¢ü À¯ÁUÀĪÀ vÉjUÉ zÀgÀ, ÀÄAPÀ ªÀÄvÀÄÛ ±ÀÄ®ÌzÀ ¥Àæ ÀPÀÛ zÀgÀzÀ DzsÁgÀzÀ ªÉÄÃ É EgÀvÀPÀÌzÀÄÝ. F ªÀÄÄ£Àß gÀƦ¹zÀ CAzÁdÄUÀ¼À ªÉÄÃ É ¥Àæ ÀPÀÛ ªÀµÀðzÀ ¥ÀjµÀÌøvÀ CAzÁdÄUÀ¼À£ÀÄß vÀAiÀiÁj ÀĪÁUÀ CAzÁdÄ vÀAiÀiÁj ÀĪÀ C¢üPÁjUÀ¼ÀÄ, ¤UÀ¢¥Àr¹zÀ UÀÄj, ªÁ ÀÛ«PÀ ¥ÀæUÀw, DAiÀĪÀåAiÀÄ CAzÁdÄUÀ¼À£ÀÄß CAwªÀÄUÉƽ¹ ªÀÄAr¹zÀ vÀgÀĪÁAiÀÄ «zsÁ£À ªÀÄAqÀ®ªÀÅ eÁjUÉ vÀAzÀ PÁ£ÀÆ£ÀÄUÀ½AzÁV FV£À vÉjUÉUÀ¼À£ÀÄß ºÉaѹzÀÝgÀ ¥ÀjuÁªÀĪÁV ¤jÃQë¹zÀ ºÉZÀÄѪÀj DzÁAiÀÄ, vÉjUÉUÀ¼À£ÀÄß gÀzÀÄÝ¥Àr¹zÀ CxÀªÁ E½¹zÀÝgÀ ¥ÀjuÁªÀĪÁV gÁd Àé £ÀµÀÖzÀ CAzÁdÄ ªÀÄÄAvÁzÀ ªÀÄÄRå CA±ÀUÀ¼À£ÀÄß UÀªÀÄ£ÀzÀ°èqÀvÀPÀÌzÀÄÝ.

D) ºÁUÉAiÉÄà ªÀÄÄA¢£À DyðPÀ ªÀµÀðzÀ DAiÀĪÀåAiÀÄ CAzÁdÄUÀ¼ÀÄ PÉêÀ® ¥Àæ ÀPÀÛ ªÀµÀðPÉÌ vÀAiÀiÁj¹zÀ ¥ÀjµÀÌøvÀ CAzÁdÄUÀ¼À ¥ÀÄ£ÀgÁªÀvÀð£ÉAiÀiÁUÀ ÁgÀzÀÄ. DzÀgÉ, ªÀ ÀƯÁUÀ ÉÃPÁzÀ ¨ÁQ vÉjUÉ, ªÀÄÄA¢£À ªÀµÀðzÀ ¨ÉÃrPÉ, vÉjUÉ gÁd ÀéPÉÌ ÀA§A¢ü¹zÀAvÉ ¸ÁzsÁgÀtªÁV ºÉZÁÑUÀ§ºÀÄzÁzÀ ɼÀªÀtÂUÉ ¥ÀæªÀiÁtzÀ UÀæ»PÉ ªÀÄvÀÄÛ »A¢£À ªÀµÀðUÀ¼À PÁAiÀÄð ¸ÁzsÀ£É, ¥Àæ ÀPÀÛ ªÀµÀðzÀ ªÁ ÀÛ«PÀUÀ¼À

¥ÀæUÀw/ ¥ÀæªÀÈwÛ ªÀÄvÀÄÛ »A¢£À PÀArPÉAiÀÄ°è G ÉèÃT À¯ÁzÀ vÉjUÉ ªÀåªÀ ÉÜUÉ ÀA§A¢ü¹zÀ ºÉÆ À PÀæªÀÄUÀ½AzÁzÀ ¥ÀjuÁªÀÄ ªÀÄÄAvÁzÀ ¸ÀÆPÀÛ «µÀAiÀÄUÀ¼À£ÀÄß UÀt£ÉUÉ vÉUÉzÀÄPÉƼÀî¨ÉÃPÀÄ.

E) ¨ÉÃrPÉ, ªÀ ÀƯÁw ªÀÄvÀÄÛ ²®ÄÌ «ªÀgÀuÁ ¥ÀnÖAiÀÄ£ÀÄß vÉjUÉ gÁd Àé CAzÁdÄUÀ¼À eÉÆvÉAiÀÄ°è PÀ¼ÀÄ» À ÉÃPÀÄ. ªÀµÁðªÁgÀÄ ¨ÁQAiÀÄ£ÀÄß ®UÀwÛ¹gÀĪÀ C£ÀħAzsÀ 1 gÀAvÉ ¥ÀævÉåÃPÀªÁV vÉÆÃj À ÉÃPÀÄ.

F) ºÉÆ À vÉjUÉUÀ¼À£ÀÄß ¥Àæ ÁÛ¦ ÀĪÀ ªÀÄÆ®PÀªÁUÀ°Ã CxÀªÁ D¹ÛvÀézÀ°ègÀĪÀ vÉjUÉ ÀégÀÆ¥ÀUÀ¼À ¥ÀjµÀÌgÀuɬÄAzÁUÀ°Ã ºÉZÀÄѪÀj ÀA¥À£ÀÆä®UÀ¼À£ÀÄß ÀAUÀæ» ÀĪÀ ¸ÁzsÀåvÉUÀ¼À §UÉÎ ¥Àj²Ã°¹ E¯ÁSÁ ªÀÄÄRå ÀÜgÀÄUÀ¼ÀÄ ¸ÀPÁðgÀPÉÌ w½ À ÉÃPÀÄ.

2) vÉjUÉAiÉÄÃvÀgÀ gÁd¸Àé:

(C) gÁd Àé ¹éÃPÀÈwAiÀÄ°è vÉjUÉAiÉÄÃvÀgÀ gÁd ÀézÀ ¥Á®Ä »A¢£À ºÀ®ªÁgÀÄ ªÀµÀðUÀ½AzÀ®Æ E½ªÀÄÄRUÉÆArzÉ. ¥ÀæªÀÄÄRªÁV ªÉZÀÑ ªÀ ÀƯÁw zÀgÀzÀ°è£À E½PÉ ªÀÄvÀÄÛ QëÃtvÉ ¸ÁªÀðd¤PÀ G¢ÞªÉÄUÀ¼À PÀ¼À¥É PÁAiÀÄð¤ªÀðºÀuÉ ºÁUÀÆ ¯Á sÀPÀgÀªÀ®èzÀ, zÀĨÁjà ÀºÁAiÀÄzÀ£ÀUÀ½AzÁV fJ¸ïr¦UÉ ºÉÆð¹zÀ°è vÉjUÉAiÉÄÃvÀgÀ gÁd ÀézÀ ¥ÀæªÀiÁtªÀÅ £ÀUÀtåªÁVzÉ.

(D) DqÀ½vÀ E¯ÁSÉUÀ½AzÀ PÁ®PÁ®PÉÌ PÀæªÀħzÀݪÁV £ÀqÉ À ÉÃPÁVzÀÝ ªÉÄðéZÁgÀuÉAiÀÄ PÉÆgÀvÉ ªÀÄvÀÄÛ §¼ÀPÉ ±ÀÄ®ÌUÀ¼À£ÀÄß ¥ÀjµÀÌj À¢gÀĪÀÅzÀÄ vÉjUÉAiÉÄÃvÀgÀ gÁd ÀéªÀÅ ¤±ÀÑ®UÉƼÀî®Ä ªÀÄÄRå PÁgÀtUÀ¼À ÉÆèAzÁVzÉ. §¼ÀPÉ ±ÀÄ®ÌUÀ¼À ¥ÀjµÀÌgÀuÉAiÀÄÄ ºÀÆqÀĪÀ½ ªÉZÀÑPÉÌ ÀÆZÀå ÀA¥ÀPÀð

(Index Linked) ºÉÆA¢gÀ ÉÃPÀÄ ªÀÄvÀÄÛ PÁ® PÁ®PÉÌ ¥ÀjµÀÌj ÀĪÀ PÁAiÀÄð«zsÁ£ÀªÀÅ ÀéAiÀÄAZÁ°vÀªÁVgÀ ÉÃPÉAzÀÄ ºÀtPÁ ÀÄ DAiÉÆÃUÀUÀ¼ÀÄ ²¥sÁgÀ ÀÄì ªÀiÁrgÀÄvÀÛªÉ. gÁdå ºÀtPÁ¹£À

ªÀåªÀºÁgÀUÀ¼À ªÉÄð£À ªÀgÀ¢AiÀÄ°è vÉjUÉAiÉÄÃvÀgÀ gÁd ÀézÀ §UÉÎ ªÁåSÁå£À ªÀiÁqÀÄvÁÛ ªÀĺÁ ÉÃR¥Á®gÀÄ gÁd Àé ÀAUÀæºÀªÀ£ÀÄß ºÉaÑ À®Ä ¤AiÀÄ«ÄvÀªÁV §¼ÀPÉzÁgÀgÀ ±ÀÄ®ÌUÀ¼À£ÀÄß ¥ÀjµÀÌgÀuÉ ªÀiÁqÀ§ºÀÄzÉAzÀÄ C©ü¥Áæ¬Ä¹gÀÄvÁÛgÉ.

(E) DzÀÝjAzÀ, vÉjUÉAiÉÄÃvÀgÀ gÁd ÀézÀr ¥Àæ ÀÄÛvÀ ÀAUÀæºÀuÁ ªÀÄlÖQÌAvÀ vÉjUÉAiÉÄÃvÀgÀ gÁd Àé ÀAUÀæºÀuÉAiÀÄ£ÀÄß ºÉaѸÀ®Ä ¤²ÑvÀ ¥ÀæAiÀÄvÀßUÀ¼À£ÀÄß ªÀiÁqÀvÀPÀÌzÀÄÝ. J¯Áè E¯ÁSÉUÀ¼ÀÄ vÉjUÉAiÉÄÃvÀgÀ gÁd Àé

CAzÁdÄUÀ¼À£ÀÄß À°è¸ÀĪÀ ªÀÄÄ£Àß J¯Áè vÉjUÉAiÉÄÃvÀgÀ gÁd Àé ªÀÄÆ®UÀ¼À£ÀÄß ¥Àj²Ã°¹ vÉjUÉAiÉÄÃvÀgÀ gÁd Àé zÀgÀUÀ¼À£ÀÄß/ §¼ÀPÉ ±ÀÄ®ÌUÀ¼À£ÀÄß ¥ÀjµÀÌgÀuÉ ªÀiÁqÀĪÀ §UÉÎ PÀæªÀÄ PÉÊUÉƼÀîvÀPÀÌzÀÄÝ.

(F) ««zsÀ E¯ÁSÉUÀ¼À°è vÉjUÉAiÉÄÃvÀgÀ DzÁAiÀÄ zÀgÀUÀ¼À£ÀÄß (Non-tax revenue) ¥ÀjµÀÌj ÀĪÀ ÀA§AzsÀ C¥ÀgÀ ªÀÄÄRå PÁAiÀÄðzÀ²ð ºÁUÀÆ C©üªÀÈ¢Þ DAiÀÄÄPÀÛgÀ CzsÀåPÀëvÉAiÀÄ°è À«ÄwAiÀÄ£ÀÄß gÀa¹zÀÄÝ, F À«ÄwAiÀÄÄ ¥Àæ ÀÄÛvÀ EgÀĪÀ vÉjUÉAiÉÄÃvÀgÀ ¹éÃPÀÈwUÀ¼À£ÀÄß ¥ÀÄ£Àgï ¥Àj²Ã°¹

zÀgÀUÀ¼À£ÀÄß ¥ÀjµÀÌj ÀĪÀ ºÁUÀÆ ¤AiÀÄ«ÄvÀªÁV zÀgÀUÀ¼À ¥ÀjµÀÌgÀuÉ £ÀqÉAiÀÄĪÀAvÉ ªÀåªÀ¹ÜvÀ PÀæªÀÄ gÀƦ À®Ä À sÉUÀ¼À£ÀÄß £ÀqɹzÀÄÝ DyðPÀ E¯ÁSÉAiÀÄ C¥ÀgÀ ªÀÄÄRå PÁAiÀÄðzÀ²ðAiÀĪÀjAzÀ J¯Áè E¯ÁSÉUÀ¼À PÁAiÀÄðzÀ²ðUÀ½UÉ vÉjUÉAiÉÄÃvÀgÀ DzÁAiÀÄzÀ zÀgÀUÀ¼À£ÀÄß ¥ÀjµÀÌj¹ ªÀiÁ»wAiÀÄ£ÀÄß DyðPÀ E¯ÁSÉUÉ ¤ÃqÀ ÉÃPÉAzÀÄ ¢:11.08.2017gÀAzÀÄ C.¸À. ¥ÀvÀæªÀ£ÀÄß ºÉÆgÀr À¯ÁVzÉ. DzÀÝjAzÀ J¯Áè E¯ÁSÁ ªÀÄÄRå¸ÀÜgÀÄ vÀªÀÄä E¯ÁSÉUÉ ÀA§A¢ü¹zÀAvÉ vÉjUÉAiÉÄÃvÀgÀ DzÁAiÀÄzÀ zÀgÀUÀ¼À£ÀÄß ÀPÁðj DzÉñÀzÀ ªÀÄÆ®PÀ ¥ÀjµÀÌj¹, £ÀAvÀgÀ gÁd Àé ¹éÃPÀÈwUÀ¼À CAzÁdÄUÀ¼À£ÀÄß 2018-19£Éà ¸Á°£À DAiÀĪÀåAiÀÄ vÀAiÀiÁj À®Ä PÀ¼ÀÄ» À vÀPÀÌzÀÄÝ.

(G) CAvÉAiÉÄà ¸Á®UÀ¼ÀÄ, §AqÀªÁ¼À ºÀÆrPÉ ªÀÄvÀÄÛ ªÀÄgÀÄ¥ÁªÀw CªÀ¢üAiÀÄ µÀgÀvÀÄÛ ªÀÄvÀÄÛ ¤§AzsÀ£ÉUÀ¼À£ÀéAiÀÄ ««zsÀ ¸ÁªÀðd¤PÀ G¢ÝªÉÄUÀ¼ÀÄ, ÀºÀPÁj ÀAWÀUÀ¼ÀÄ ªÀÄvÀÄÛ ¸ÁéAiÀÄvÀÛ ÀA¸ÉÜUÀ½AzÀ §rÝ ¹éÃPÀÈwUÀ¼ÀÄ, ¯Á sÁA±ÀUÀ¼ÀÄ, §AqÀªÁ¼À ªÀ¸ÀÆ®Ä ªÀiÁqÀ®Ä ªÀÄvÀÄÛ EvÀgÉà E¯ÁSÁ ¸Á®UÀ¼À£ÀÄß ªÀ¸ÀÆ®Ä ªÀiÁqÀ®Ä ¥ÀæAiÀÄw߸ÀvÀPÀÌzÀÄÝ. EzÀgÀ DzsÁgÀzÀ ªÉÄÃ É E¯ÁSÉUÀ¼ÀÄ DAiÀĪÀåAiÀÄzÀ°è ¸ÉÃj À®Ä ªÁ ÀÛ«PÀ ªÀiÁ»wAiÀÄ£ÀÄß PÀ¼ÀÄ»¹PÉÆqÀvÀPÀÌzÀÄÝ. DqÀ½vÀ E¯ÁSÉUÀ¼À°è DAiÀĪÀåAiÀÄ CAzÁdÄUÀ¼À°è£À UÀÄj ¸ÁzsÀ£ÉUÉ PÀlÄÖ¤nÖ£À ªÉÄðéZÁgÀuÁ PÁAiÀÄð «zsÁ£ÀªÀ£ÀÄß C¼ÀªÀr¹PÉƼÀÄîªÀÅzÀÄ.

(H) 2017-18£Éà ¸Á°£À DAiÀĪÀåAiÀÄ CAzÁdÄUÀ¼ÀÄ ªÀÄvÀÄÛ 2017-18gÀ ¥ÀjµÀÌøvÀ CAzÁdÄUÀ¼À £ÀqÀÄ«£À ªÀÄvÀÄÛ 2017-18gÀ ¥ÀjµÀÌøvÀ CAzÁdÄUÀ¼À ªÀÄvÀÄÛ 2017-18£Éà ¸Á°£À DAiÀĪÀåAiÀÄ CAzÁdÄUÀ¼À £ÀqÀÄ«£À ªÀåvÁå ÀUÀ½UÉ «ªÀgÀuÉAiÀÄ£ÀÄß ®UÀwÛ À¯ÁzÀ C£ÀħAzsÀ-IIgÀ ¥Àæ¥ÀvÀæzÀÀ°è «ªÀgÀªÁV MzÀV À ÉÃPÀÄ. ªÉÄÃ É G ÉèÃT À¯ÁzÀ CAzÁdÄUÀ¼À £ÀqÀÄ«£À ¥Àæw ¨Á§ÄÛªÁgÀÄ ªÀåvÁå ÀUÀ¼ÀÄ ªÀÄvÀÄÛ ÀAzÀ¨sÁð£ÀĸÁgÀ E½vÀ ªÀÄvÀÄÛ ºÉZÀѼÀPÉÌ ÀA§A¢ü¹zÀAvÉ ¤¢ðµÀÖ PÁgÀtUÀ¼À£ÀÄß ¤ÃqÀĪÀÅzÀÄ. ªÀåvÁå ÀPÉÌ vÉÆÃj ÀĪÀ PÁgÀtUÀ¼ÀÄ ¤¢ðµÀÖªÁVgÀ ÉÃPÀÄ ªÀÄvÀÄÛ «ªÀgÀªÁVgÀ ÉÃPÀÄ.

3) ¨ÁQ ¸ÀAUÀæºÀuÉ:

ªÁ¶ðPÀ AiÉÆÃd£ÉUÀ½UÉ, »A¢£À AiÉÆÃd£Á CªÀ¢üAiÀÄ §zÀÝvÁ ªÉZÀÑUÀ½UÉ, PÁ®PÁ®PÉÌ vÀÄnÖ¨sÀvÀåzÀ ºÉZÀѼÀ, PÁ£ÀÆ£ÀÄ ªÀÄvÀÄÛ ÀĪÀåªÀ¸ÉÜ ¤ªÀðºÀuÉ ªÀÄvÀÄÛ ¥ÀæPÀÈw «PÉÆÃ¥ÀPÉÌ ÀA§A¢ü¹zÀ ¥ÀjºÁgÀ PÁªÀÄUÁjUÀ¼À£ÉÆß¼ÀUÉÆAqÀAvÉ ÀªÀiÁd PÀ¯Áåt PÁAiÀÄðUÀ¼ÀÄ ªÀÄÄAvÁzÀªÀÅUÀ½UÉ ºÀt MzÀV À®Ä ÀA¥À£ÀÆä®UÀ¼À£ÀÄß ÀAUÀæ» À ÉÃPÁVgÀĪÀÅzÀjAzÀ E¯ÁSÁ ªÀÄÄRå¸ÀÜgÀÄUÀ¼ÀÄ ¨ÁQ ªÀ ÀƯÁwUÉ

PÀlÄÖ¤nÖ£À PÁAiÀiÁðZÀgÀuÉ PÉÊUÉƼÀÄîªÀAvÉ PÉÆÃgÀ ÁVzÉ.

4) ¸Á® ªÀ¸ÀƯÁwUÀ¼ÀÄ:

F »AzÉ ¸ÁPÀµÀÄÖ ¸Á®UÀ¼À£ÀÄß ªÀÄAdÆgÀÄ ªÀiÁqÀ¯ÁVzÀÄÝ, CªÀÅUÀ¼ÀÄ ªÀ ÀƯÁUÀzÉ E£ÀÆß ¨ÁQ G½¢ªÉ. ªÀÄÄAzÀĪÀjzÀAvÉ, C©üªÀÈ¢Þ ªÀÄvÀÄÛ C©üªÀÈ¢ÞAiÉÄÃvÀgÀ ZÀlĪÀnPÉUÀ½UÁV ¸ÀPÁðj PÀA¥À¤UÀ¼ÀÄ, PÁ¥ÉÆÃðgÉõÀ£ïUÀ¼ÀÄ ¸ÀܽÃAiÀÄ ÀA¸ÉÜUÀ¼ÀÄ, ¸ÁéAiÀÄvÀÛ ÀA¸ÉÜUÀ¼ÀÄ, ÀºÀPÁj ÀAWÀUÀ¼ÀÄ ªÀÄvÀÄÛ ÀPÁðgÉÃvÀgÀ ÀA¸ÉÜUÀ¼ÀÄ EvÁå¢UÀ½UÉ ¤ÃqÀ¯ÁVgÀĪÀ ¸Á®UÀ¼À «±ÉèõÀuÉAiÀÄÄ ¨ÁQ G½¢gÀĪÀ ¸Á®zÀ

¥ÀæªÀiÁtªÀÅ ºÉZÁÑVgÀĪÀÅzÀ£ÀÄß ªÀÄvÀÄÛ ¸Á®UÀ¼À ªÀ ÀƯÁwAiÀÄÄ ºÉZÀÄÑ CxÀªÁ PÀrªÉÄ ¹ÜgÀªÁVgÀĪÀÅzÀ£ÀÄß vÉÆÃj ÀÄvÀÛzÉ. ÀPÁðgÀªÀÅ ºÀÆrPÉUÁV ªÀiÁgÀÄPÀmÉÖAiÀÄ°è ºÉZÀÄÑ ¨É ÉAiÀÄ°è ¸Á®ªÀ£ÀÄß ¥ÀqÉAiÀÄÄwÛzÀÄÝ F ºÀÆrPÉUÀ¼À ªÉÄð£À ªÀÄgÀÄ¥ÁªÀwAiÀÄ ±ÉÃPÀqÀªÁgÀÄ ¥ÀæªÀiÁtªÀÅ vÀÄA¨Á PÀrªÉÄAiÀiÁVgÀÄvÀÛzÉ. ¨ÁQ EgÀĪÀ ¸Á®UÀ¼ÀÄ, ¸Á®UÀ¼À ¤§AzsÀ£ÉUÀ¼ÀÄ ªÀÄvÀÄÛ µÀgÀvÀÄÛUÀ¼À£ÀéAiÀÄ 2018-19gÀ°è ¤jÃQë À¯ÁzÀ ªÀ ÀƯÁwAiÀÄ DzsÁgÀzÀ ªÉÄÃ É ¸Á® ¹éÃPÀÈwUÀ¼À CAzÁdÄUÀ¼À£ÀÄß vÀAiÀiÁj ÀĪÀÅzÀÄ. C£ÀħAzsÀ-IIIgÀAvÉ ¸Á®UÀ¼À ¨ÉÃrPÉ, ªÀ ÀÆ° ªÀÄvÀÄÛ ²°Ì£À (DCB) «ªÀgÀuÉÀAiÉÆA¢UÉ CAzÁdÄUÀ¼À£ÀÄß À°è¸ÀĪÀÅzÀÄ. 5) ¸ÁªÀðd¤PÀ ¯ÉPÀÌ ¥ÀvÀæ ¸À«ÄwAiÀÄ G ÉèÃRUÀ¼ÀÄ: ¸ÁªÀðd¤PÀ ÉPÀÌ ¥ÀvÀæ À«ÄwAiÀÄÄ G¥À ÉPÀÌ ²Ã¶ðPÉ 800- EvÀgÉ ¹éÃPÀÈwUÀ¼À CrAiÀÄ°è ¹éÃPÀÈwUÀ¼À£ÀÄß ªÀVÃðPÀj ÀÄwÛgÀĪÀ ¥ÀjuÁªÀĪÁV E¯ÁSÉAiÀÄ AiÀiÁªÀ ¤¢ðµÀÖ ¹éÃPÀÈwUÉ ÀA§A¢ü¹zÉ JA§ÄzÀÄ ÀàµÀÖªÁV w½AiÀÄÄwÛ®èªÉAzÀÄ G ÉèÃT¹zÉ. F PÁgÀt¢AzÀ ÀzÀj ¥ÀæªÀÈwÛAiÀÄ£ÀÄß vÀPÀëtªÉà ÀÜVvÀUÉƽ À ÉÃPÉAzÀÄ ²¥sÁgÀ ÀÄì ªÀiÁrgÀÄvÀÛzÉ. J¯Áè E¯ÁSÉUÀ¼ÀÄ 2018-19£Éà ¸Á°£À gÁd Àé

¹éÃPÀÈwAiÀÄ CAzÁdÄUÀ¼À£ÀÄß DyðPÀ E¯ÁSÉUÉ À°è¸ÀĪÁUÀ ¹éÃPÀÈwUÀ¼À£ÀÄß ÀÆPÀÛ G¥À ÉPÀÌ ²Ã¶ðPÉAiÀÄr AiÀÄÄPÀÛªÁV ªÀVÃðPÀj ÀvÀPÀÌzÀÄÝ ªÀÄvÀÄÛ F §UÉÎ AiÀiÁªÀÅzÉà C£ÀĪÀiÁ£À«zÀÝ°è CxÀªÁ Àà¶ÖÃPÀgÀt CUÀvÀå«zÀÝ°è DyðPÀ E¯ÁSÉAiÀÄ£ÀÄß ÀA¥ÀQð ÀĪÀÅzÀÄ.

J¯Áè CAzÁdÄ C¢üPÁjUÀ¼ÀÄ CAzÁdÄUÀ¼À£ÀÄß vÀAiÀiÁj ÀĪÀ §UÉÎ vÀªÀÄä ªÉÊAiÀÄQÛPÀ UÀªÀÄ£ÀºÀj¹, 2017Š18gÀ ¥ÀjµÀÌøvÀ CAzÁdÄUÀ¼ÀÄ ªÀÄvÀÄÛ 2018Š19gÀ DAiÀĪÀåAiÀÄ CAzÁdÄUÀ¼ÉgÀqÀPÀÆÌ ªÀåvÁå¸ÀUÀ¼À£ÀÄß vÉÆÃj ÀĪÀ «ªÀgÀuÁ ¥ÀnÖAiÉÆA¢UÉ ¥ÀÇtðUÉƽ¹zÀ ªÀÄvÀÄÛ CAwªÀÄUÉƽ¹zÀ CAzÁdÄUÀ¼À£ÀÄß ``ªÉÆzÀ® DzÀåvÉ''AiÀÄ ªÉÄÃ É ÀA§A¢ü¹zÀ ÀaªÁ®AiÀÄzÀ DAvÀjPÀ DyðPÀ À®ºÉÀUÁgÀgÀ / ÀPÁðgÀzÀ PÁAiÀÄðzÀ²ðUÀ¼À ªÀÄÆ®PÀ DyðPÀ E¯ÁSÉUÉ ¢£ÁAPÀ:11-12-2017 gÉƼÀUÁV À°è¸ÀĪÀÅzÀÄ.

F C¢üPÀøvÀ eÁÕ¥À£À ¥ÀvÀæªÀ£ÀÄß DyðPÀ E¯ÁSÉAiÀÄ ªÉ¨ï ÉÊmï www.finance.kar.nic.in

¤AzÀ ¥ÀqÉAiÀħºÀÄzÀÄ.

(jwéPï ¥ÁAqÉ)

ÀPÁðgÀzÀ PÁAiÀÄðzÀ²ð (D&¸ÀA) DyðPÀ E¯ÁSÉ.

EªÀjUÉ:- (1) ¥ÀæzsÁ£À ªÀĺÁ ÉÃR¥Á®gÀÄ (J & E) / (f & J¸ïJ¸ïJ) / (E & J¸ïJ¸ïJ),

PÀ£ÁðlPÀ, ¨ÉAUÀ¼ÀÆgÀÄ (2) ÀPÁðgÀzÀ J¯Áè ¥ÀæzsÁ£À PÁAiÀÄðzÀ²ðUÀ¼ÀÄ ªÀÄvÀÄÛ PÁAiÀÄðzÀ²ðUÀ¼ÀÄ. (3) J¯Áè ¥ÁæzÉòPÀ DAiÀÄÄPÀÛgÀÄUÀ¼ÀÄ. (4) J¯Áè f ÉèUÀ¼À f¯Áè¢üPÁjUÀ¼ÀÄ. (5) J¯Áè f¯Áè ¥ÀAZÁAiÀÄvïUÀ¼À ªÀÄÄRå PÁAiÀÄð¤ªÁðºÀuÁ¢üPÁjUÀ¼ÀÄ. (6) J¯Áè E¯ÁSÁ ªÀÄÄRå ÀÜgÀÄUÀ¼ÀÄ. (7) J¯Áè DAvÀjPÀ DyðPÀ ¸À®ºÉUÁgÀgÀÄ. (8) DyðPÀ E¯ÁSÉAiÀÄ J¯Áè C¥ÀgÀ PÁAiÀÄðzÀ²ðUÀ¼ÀÄ/dAn PÁAiÀÄðzÀ²ðUÀ¼ÀÄ/ G¥À

PÁAiÀÄðzÀ²ðUÀ¼ÀÄ/C¢üãÀ PÁAiÀÄðzÀ²ðUÀ¼ÀÄ/±ÁSÁ¢üPÁjUÀ¼ÀÄ. (9) ¤zÉÃð±ÀPÀgÀÄ, PÀ£ÁðlPÀ gÁdå ¥ÀvÀæ, ¨ÉAUÀ¼ÀÆgÀÄ. (10) PÀbÉÃj ¥Àæw/ ºÉZÀÄѪÀj ¥ÀæwUÀ¼ÀÄ.

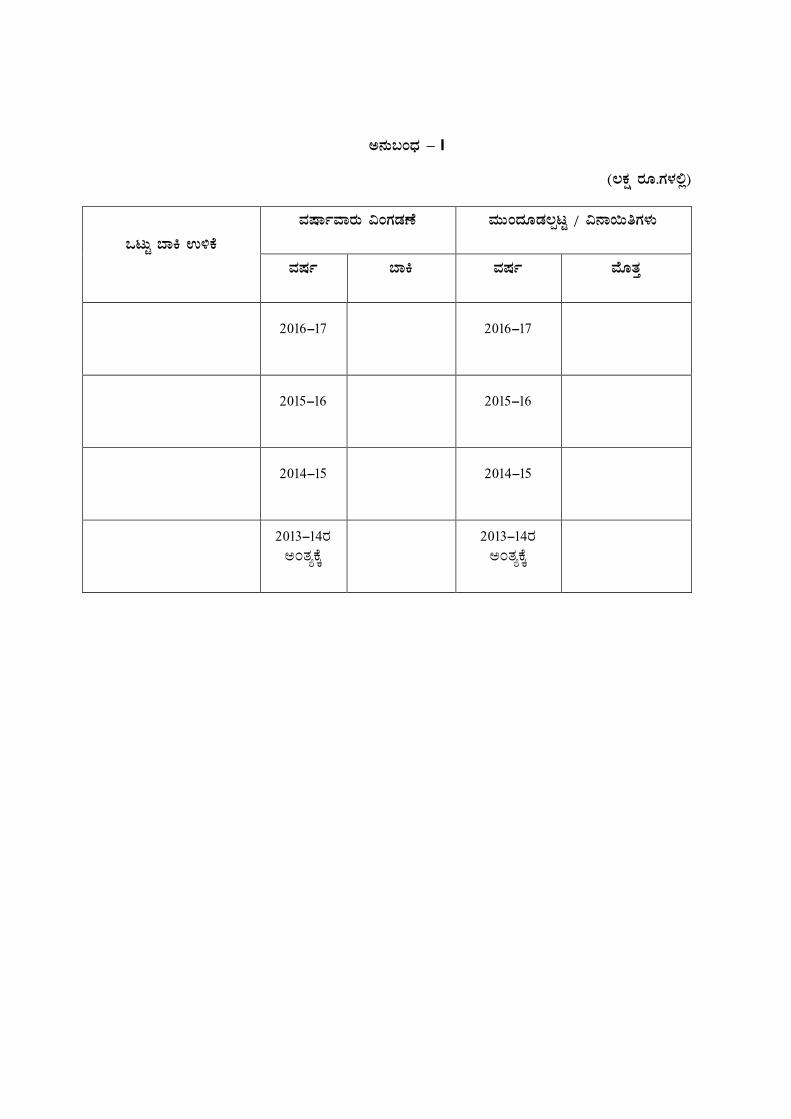

C£ÀħAzsÀ – I

(®PÀë gÀÆ.UÀ¼À°è)

MlÄÖ ¨ÁQ G½PÉ ªÀµÁðªÁgÀÄ «AUÀqÀuÉ ªÀÄÄAzÀÆqÀ®àlÖ / «£Á¬ÄwUÀ¼ÀÄ

ªÀµÀð ¨ÁQ ªÀµÀð ªÉÆvÀÛ

2016-17 2016-17

2015-16 2015-16

2014-15 2014-15

2013-14gÀ CAvÀåPÉÌ

2013-14gÀ CAvÀåPÉÌ

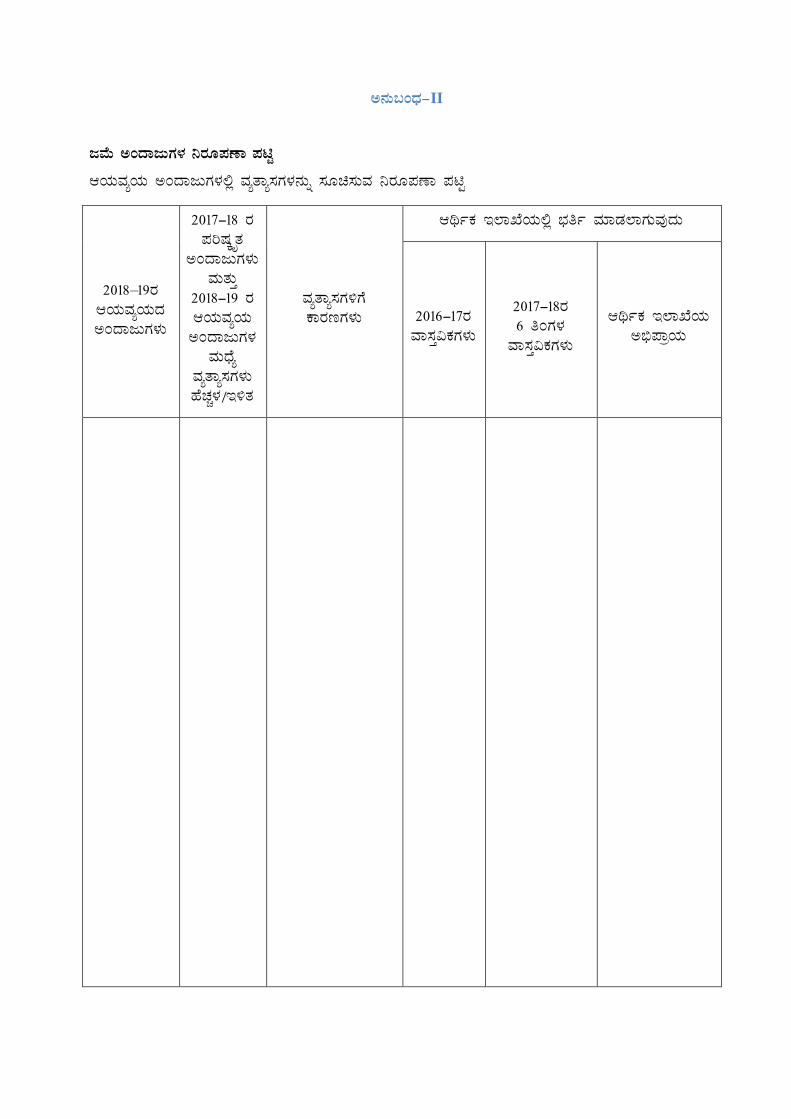

C£ÀħAzsÀ-II

DAiÀĪÀåAiÀÄ

ªÀÄÄRå ¯ÉPÀÌ ²Ã¶ðPÉ C£ÀĸÁgÀ gÁd¸Àé ªÀÄvÀÄÛ §AqÀªÁ¼À

2017-18£Éà ¸Á°£À ¥ÀjµÀÌøvÀ CAzÁdÄUÀ¼ÀÄ ªÀÄvÀÄÛ 2018-19£Éà ¸Á°£À

¯ÉPÀÌ ²Ã¶ðPÉ

2017-18gÀ DAiÀĪÀåAiÀÄ CAzÁdÄUÀ¼ÀÄ

2017-18gÀ ¥ÀjµÀÌøvÀ

CAzÁdÄUÀ¼ÀÄ

DAiÀĪÀåAiÀÄ CAzÁdÄUÀ¼ÀÄ ªÀÄvÀÄÛ ¥ÀjµÀÌøvÀ CAzÁdÄUÀ¼À

ªÀÄzsÉå ªÀåvÁå ÀUÀ¼ÀÄ

ºÉZÀѼÀ / E½vÀ

ªÀåvÁå ÀUÀ½UÉ PÁgÀtUÀ¼ÀÄ

C£ÀħAzsÀ-II

dªÉÄ CAzÁdÄUÀ¼À ¤gÀÆ¥ÀuÁ ¥ÀnÖ

DAiÀĪÀåAiÀÄ CAzÁdÄUÀ¼À°è ªÀåvÁå ÀUÀ¼À£ÀÄß ¸ÀÆa ÀĪÀ ¤gÀÆ¥ÀuÁ ¥ÀnÖ

2018–19gÀ DAiÀĪÀåAiÀÄzÀ CAzÁdÄUÀ¼ÀÄ

2017-18 gÀ ¥ÀjµÀÌøvÀ

CAzÁdÄUÀ¼ÀÄ ªÀÄvÀÄÛ

2018-19 gÀ DAiÀĪÀåAiÀÄ CAzÁdÄUÀ¼À

ªÀÄzsÉå ªÀåvÁå ÀUÀ¼ÀÄ ºÉZÀѼÀ/E½vÀ

ªÀåvÁå ÀUÀ½UÉ PÁgÀtUÀ¼ÀÄ

DyðPÀ E¯ÁSÉAiÀÄ°è ¨sÀwð ªÀiÁqÀ¯ÁUÀĪÀÅzÀÄ

2016-17gÀ ªÁ¸ÀÛ«PÀUÀ¼ÀÄ

2017-18gÀ 6 wAUÀ¼À

ªÁ¸ÀÛ«PÀUÀ¼ÀÄ

DyðPÀ E¯ÁSÉAiÀÄ C©ü¥ÁæAiÀÄ

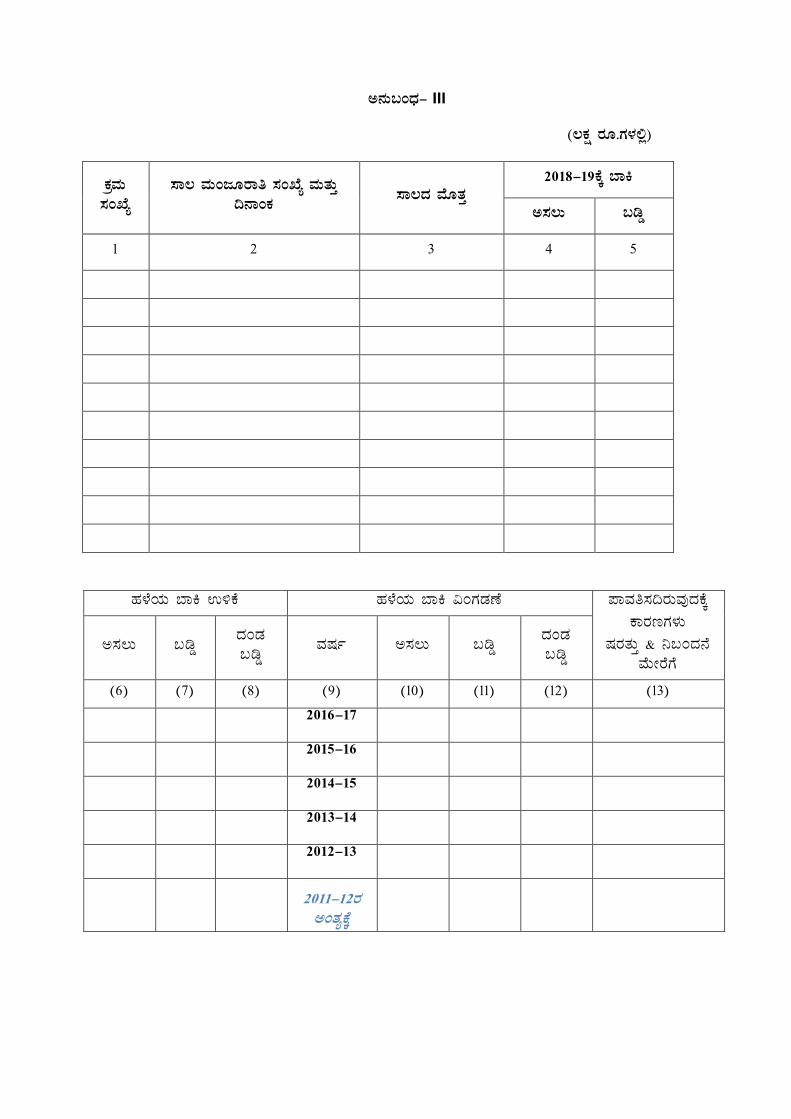

C£ÀħAzsÀ- III

(®PÀë gÀÆ.UÀ¼À°è)

PÀæªÀÄ ¸ÀASÉå

¸Á® ªÀÄAdÆgÁw ¸ÀASÉå ªÀÄvÀÄÛ ¢£ÁAPÀ ¸Á®zÀ ªÉÆvÀÛ

2018-19PÉÌ ¨ÁQ

C À®Ä §rØ

1 2 3 4 5

ºÀ¼ÉAiÀÄ ¨ÁQ G½PÉ ºÀ¼ÉAiÀÄ ¨ÁQ «AUÀqÀuÉ ¥ÁªÀw¸À¢gÀĪÀÅzÀPÉÌ PÁgÀtUÀ¼ÀÄ

µÀgÀvÀÄÛ & ¤§AzÀ£É ªÉÄÃgÉUÉ

C¸À®Ä §rØ zÀAqÀ §rØ

ªÀµÀð C¸À®Ä §rØ zÀAqÀ §rØ

(6) (7) (8) (9) (10) (11) (12) (13) 2016-17

2015-16

2014-15

2013-14

2012-13

2011-12gÀ CAvÀåPÉÌ

GOVERNMENT OF KARNATAKA

FINANCE DEPARTMENT

No. FD 12 BPE 2017. Karnataka Government Secretariat

Vidhana Soudha

Bangalore, Dated:13th October 2017.

CIRCULAR

Subject: Budget 2018-19 – Revenue Receipts.

****

Instructions for preparing Revenue Receipts Estimate are issued in the

following paragraphs for the preparation of Budget 2018-19.

A. Receipt Estimates:

1. Tax Revenue:

a. The assumption of the Tax Revenue Receipts should be based on the

current rates of taxation, duties imposed and fees levied under relevant

Acts of the State Government. While arriving at the Revised Estimates

for the current year over the assumptions envisaged earlier, the

Estimating Officers should take into account relevant factors such as the

target fixed, the progress of actuals and the anticipated additional yield

from the measures of enhancement of existing taxes, the estimated loss

of revenue on account of abolition or reduction of taxes consequent to

the implementation of such taxation laws passed by the State Legislature

after the Budget Estimates were finalized and presented.

b. Likewise, the Budget Estimates for the next financial year should not

be merely a repetition of the Revised Estimates arrived for the current

year but should take into account all relevant factors such as tax arrears

to be collected, the demand for the coming year and assumption of a

reasonable higher growth rate in respect of tax revenue and also the

performance in the previous years, the progress / trend of actuals of

the current year and the impact of the new measures of taxation

referred to in earlier paragraph.

c . A Demand, Collection and Balance (DCB) statement should also be

sent along with the Estimates for Tax Revenue. The year-wise arrears

should invariably be shown separately as per the Annexure-I enclosed

to this circular.

d. Heads of Departments have to examine and indicate to the Government

the possibilities of raising additional resources either by revising the

existing tax structure or by proposing fresh taxation.

2. Non Tax Revenue:

a. Non-Tax Revenue as a percentage of revenue receipts is declining over

the past several years. The ratio of Non-Tax Revenue to GSDP has been

negligible mainly on account of low and declining cost recoveries, poor

performance of Public Enterprises and uneconomic pricing of implicit

subsidies.

b. One of the major reasons for the stagnation of Non-Tax Revenue is lack

of regular and periodic monitoring by the Administrative Departments

and the non-revision of user charges periodically. Finance

Commissions have been recommending that user charges should be

index-linked to input costs and that the process of periodic revision

should become automatic. Accountant General made observation on

Non-Tax Revenue in the report of C & A.G on state finances and

opined to revise User charges to increase Revenue Receipts.

c. Therefore, determined efforts should be made to step up collections

under Non Tax Revenue over the present level of collections. All

Administrative Departments should conduct a thorough review of all of

Non-Tax Revenue sources and initiate action to revise the rates of Non-

Tax Revenue / user charges before submitting Non-Tax Revenue

Estimates.

d. To revise the non tax revenue of various departments, a committee has

been setup under the Chairmanship of ACS and Development

Commissioner. The Committee is constituted to revise the non tax

revenue by reviewing the rate fixed earlier and to bring in a system for

regular revision of these rates. D.O letter has been issued on 11.08.2017

by ACS, FD to all Secretaries of departments requesting them to furnish

information of revised rates of non tax revenue and multiple meetings

have been held to this effect with departments. Therefore all Heads of

departments should see that Non tax revenue pertaining their department

has to be revised through a Government order and Revenue Estimates

for the financial year 2018-19 should be sent based on the revised non

tax revenues.

e. Similarly, efforts should be made to collect interest receipts, dividends

and capital recoveries from various Public Undertakings, Cooperatives,

Autonomous Institutions and other Departmental Loans based on the

terms and conditions of the loans, investment made and periodicity of

the repayments. Based on this, the Departments should furnish realistic

information for inclusion of estimates in Budget. There should be a

strict monitoring mechanism in the Administrative Departments for

achieving the targeted Estimates.

f. Explanation f o r va r i a t i o n s b e t we e n the Budget Estimates

2017-18 and Revised Estimates 2017-18 and between the Revised

Estimates 2017-18 and Budget Estimates 2018-19 should be furnished

in detail in Annexure-II enclosed showing item-wise variations

between the estimates referred to above and specific reasons for

decreases or increases as the case may be. Reasons furnished for the

variations must be specific and in detail.

3. Collection of Arrears:

Heads of Departments are requested to launch a vigorous drive for

collection of arrears, as resources will have to be raised for financing

the budget the committed expenditure of earlier plan period, the

administrative expenditure including the increases sanctioned from

time to time in respect of Dearness Allowance and the expenditure on

relief works connected with Natural Calamities, maintenance of law

and order and Social Welfare Measures.

4. Loan Recoveries:

There are number of loans sanctioned in the past in respect of

which the balances are still outstanding. Further, an analysis of

outstanding loans given to Government Companies, Corporations,

Local Bodies, Autonomous Institutions, Co-operative, Non-Government

Organizations etc., for developmental and non-developmental activities

shows that while outstanding loans are increasing, repayments have

remained more or less stable. While the Government is borrowing at

high cost from the market for its investment, the percentage of return on

investments is much lower. The estimates of loan receipts should be

based on the anticipated recoveries during 2018-19 with reference to

the outstanding balances and the terms and conditions of the relevant

loan. The estimates should be accompanied with a D.C.B. Statement as

per the Annexure-III.

5. PAC Observation:

Public Accounts Committee has observed that bulk of the Receipts are

getting classified under the Minor Head ‘800 – Other Receipts’ as a

result of which correct nature of Receipts pertaining to a Department is

getting lost. Hence, it has recommended that such a practice has to be

discontinued forthwith. Departments while sending the proposal for

Budget 2018-19 to Finance Department, has to judiciously examine the

nature of Receipt and classify it under an appropriate Minor Head.

FD may be consulted in case of any doubt or clarification.

All Estimating Officers are requested to bestow their personal attention

to the preparation of these Estimates and ensure that they are sent on a

‘TOP PRIORITY’ basis in complete and final form along with

Descriptive statement showing the difference between 2017-18 R.E and

2018-19 B.E. The Estimates shall be sent to Finance Department through

IFA/ Secretaries of Administrative Departments before 11-12-2017.

The Circular along with the Annexure are available on the Website

www.finance.kar.nic.in

To:-

1. The Principal Accountant General (A & E) / (G&SSA) / (E&RSA),

Karnataka, Bangalore.

2. All the Principal Secretaries and Secretaries to Government.

3. All the Regional Commissioners.

4. All the Heads of Department.

5. All the Deputy Commissioners.

6. All the Chief Executive Officers of Zilla Panchayaths.

7. All Addl. Secretaries/ Joint Secretaries/Deputy Secretaries/Under Secretaries/

Section Officers in Finance Department.

8. All the Internal Financial Advisors.

9. The Compiler, Karnataka Gazette, Bangalore.

10. Office Copies/Additional Copies.

(RITVIK PANDEY)

Secretary to Government,

Finance Department (B & R)

Annexure-1

(Rs. in Lakhs)

Total Arrears Due

Year-wise Breakup

Deferment/Exemptions

Year

Arrears

Year

Amount

2016-17

2016-17

2015-16

2015-16

2014-15

2014-15

End of

2013-14

End of

2013-14

Annexure-II

Statement of Revenue and

Statement showing the variations in revised estimates for year 2017-18 and

Head of Account

Budget Estimates

2017-18

Revised Estimates

2017-18

Variations

between

Budget

Estimates

and

Revised

Estimates

Increase/

Decrease

Reasons for Variations

7 | P a g e

Annexure-II

Capital Receipts Estimates by Major Head of Account

Budget Estimates for the year 2018-19

Budget

estimates

2018-19

Variations

between

Revised

Estimates

2017-18

and

Budget Estimates 2018-19

Increase /

Decrease

Reasons for

Variations will be filled at Finance Department

Accounts

2016-17

Accounts for

6 months

2017-18

Opinion of

Finance

Department

8 | P a g e

Annexure-III

(Rs. in Lakhs)

Sl.No.

Loan Sanction No. & Date

Loan Amount

Due for 2018-19

Principal Interest

(1) (2) (3) (4) (5)

Over Due Arrears Year-wise Breakup Over Due Arrears Reasons for

Non-Payment

As per Terms &

Condition

Principal Interest Penal

Interest

Year Principal Interest Penal

Interest

(6) (7) (8) (9) (10) (11) (12) (13)

2016-17

2015-16

2014-15

2013-14

2012-13

End of

2011-12