clasesauditoria.files.wordpress.com › 2011 › 02 … · Web view2011/02/06 · UNIVERSIDAD...

49

UNIVERSIDAD NACIONAL DE ASUNCION FACULTAD DE CIENCIAS ECONOMICAS ESCUELA DE CONTABILIDAD “EJERCICIO PROFESIONAL ” TEMA : PRESTACION DEL SERVICIO DE REGISTRACION Y CONSULTORIA CONTABLE. INTEGRANTES 1. Carol Laterza 2. Aida Barrios 3. Cinthia Cardozo 4. Mariana González 5. Andrea Torres 6. Carmen Quinteros 7. Tania Domínguez 8.Jorge Godoy 9. Héctor Segovia 10. Hugo Escobar 11. Norma Gaete

Transcript of clasesauditoria.files.wordpress.com › 2011 › 02 … · Web view2011/02/06 · UNIVERSIDAD...

UNIVERSIDAD NACIONAL DE ASUNCIONFACULTAD DE CIENCIAS ECONOMICAS

ESCUELA DE CONTABILIDAD

“EJERCICIO PROFESIONAL”TEMA: PRESTACION DEL SERVICIO DE

REGISTRACION Y CONSULTORIA CONTABLE.

INTEGRANTES1. Carol Laterza2. Aida Barrios3. Cinthia Cardozo4. Mariana González5. Andrea Torres6. Carmen Quinteros7. Tania Domínguez8. Jorge Godoy9. Héctor Segovia10. Hugo Escobar11. Norma Gaete12. Sonia Ledesma

Ejercicio Profesional Prestación del Servicio de Registración y Consultoría Contable

INTRODUCCION

Para que un profesional Contador Público se instale como profesional

independiente es necesario que tenga suficiente temple para asumir riesgos en cuanto

al trabajo que realiza suficiente confianza en sí mismo debe basarse naturalmente en la

propia capacidad técnica experiencia profesional, y en nuestro afán de permanente

superación que implica constante perfeccionamiento.

La mayor parte de los Contadores públicos proporcionan algunos servicios

que permiten a sus clientes operar sus empresas con más efectividad e implantar

cambios de alguna complejidad para mejorar la gestión empresarial.

Es a estos fines que se recurre a los servicios de consultoría contable que

aporte la experiencia en el conocimiento del negocio con una alta cuota de sentido

común, ideas novedosas e inteligentes, que van desde sencillas sugerencias para

mejorar el sistema contable hasta asesoría sobre estrategias contables.

Es por eso que en el mundo de nuestros días la profesión contable no es una

profesión aislada de las demás, por el contrario esta incrustada en la forma misma de

hacer negocios y se retroalimenta de los retos y los cambios para lograr su misión.

Los Autores

PRESTACION DEL SERVICIO DEPRESTACION DEL SERVICIO DE2

Ejercicio Profesional Prestación del Servicio de Registración y Consultoría Contable

REGISTRACION Y CONSULTORIA CONTABLEREGISTRACION Y CONSULTORIA CONTABLE

1. ACTUACIÓN DEL CONTADOR EN EL ÁREA DE LA CONSULTORÍA CONTABLE .

La contaduría es una profesión joven, pero en los últimos años ha hecho

progresos tan notables que, en la actualidad, esta al nivel de las demás profesiones

liberales, por lo que se refiere a la ética como por la experiencia y el entrenamiento

que se requieren para la admisión a su ejercicio público.

Se ha observado en el mundo, la evolución permanente de los servicios

contables. Esto ha sido debido, principalmente, por los requerimientos de nuevos

servicios que surgen de los propios usuarios.

Los requisitos de índole legal, educativa y de aprendizaje preliminar se

hacen día a día más estrictos, con la tendencia a convertir al contador púbico en un tipo

de profesional cada vez más perfecto.

Anteriormente, en el siglo XV y XVI el contador habría sido una persona

entendida en cuentas, que ayudaba al comerciante a llevar el registro de sus

operaciones y preparar periódicamente el estado de cuenta del negocio. En aquella

época se los consideraba como personales en relación de dependencia pues no habían

adquirido aun la confianza publica.

Con la revolución industrial la Profesión Contable adquirió esa confianza se

desarrolla la auditoria que a medida que pasa el tiempo va adquiriendo mayor

importancia. El contador como auditor, por ser una persona ajena a la empresa con

especial capacidad analítica, aporta ideas formando al cliente las deficiencias con las

respectivas sugerencias para corregir las debilidades buscar la eficiencia operativa.

Con la proliferación de impuestos y especialmente desde la aparición del

impuesto a la renta, las empresas comenzaron a sentir la necesidad de asesoramiento en

esta materia. Los contadores, permanentemente informados de las operaciones que

3

Ejercicio Profesional Prestación del Servicio de Registración y Consultoría Contable

realizan sus clientes, aparecen como los mejores candidatos para realizar esta tarea, lo

que, obligo a la especialización en este campo.

La teoría y la practica de la contabilidad se desarrollaron con rapidez, hasta

hoy día, en que encontramos al Contador Público bien instruido en economía política,

finanzas, derecho y contabilidad, actuando como consejero y asesor financiero –

contable.

Las unidades económicas, por su naturaleza, requieren que el servicio de

contabilidad se vea complementando con una función de apoyo a la gestión

empresarial en el típico papel de consultor.

La consultoría es una asesoría a nivel de consulta de carácter general..

Como el éxito de la dirección de una empresa se logra si se alcanzan sus objetivos, los

directivos generalmente recurren a profesionales contables para la consultoría de la

manera de cumplir con las metas proyectadas. Es así que el consultor se convierte en

un importante apoyo en la toma de decisiones y modificaciones en las estructuras del

ente.

El contador público en esta tarea debe formar su propia opinión sobre la

actuación que le toca realizar, no puede ni debe dejar que los funcionarios de la

empresa influyan sobre el y tampoco debe actuar presionado en el momento de emitir

su recomendación.

La consultoría contable no se trata solamente de identificar problemas sino

expresar soluciones, ayudando a implantar el cambio, que el consultor se enfrenta y

encara problemas muy variados de corrección, de perfeccionamiento y de creación.

2. DESCRIPCIÓN DE LAS TAREAS QUE PUEDE REALIZAR EL CONTADOR COMO CONSULTOR CONTABLE

4

Ejercicio Profesional Prestación del Servicio de Registración y Consultoría Contable

El Servicio de Consultoría Contable es considerado como una asesoría a

nivel de consulta y son funciones exclusivas del contador. Se refiere generalmente a

las siguientes tareas:

Planeamiento y diseño de sistemas contables con el objeto de facilitar

acumulación y análisis de datos. Dependiendo de la naturaleza y el volumen

de las operaciones, puede ir de simples manuales hasta complejas

instalaciones de P.E.D.

Asesoramiento en la implantación de sistemas contables.

Mantenimiento de sistemas contables y de control interno con el objeto de

evitar deterioros en el sistema de ejecución.

Atención a consultas sobre problemas contables.

Asesoría en la preparación de Estados Contables no auditados.

Asesoría en la preparación de informes gerenciales.

Adiestramiento al personal del área contable.

Asistencia en la preparación de análisis y conciliación de cuentas.

Otros servicios que ofrece son:

a. Análisis de la Situación Financiera:

Con el objeto de determinar la capacidad de la empresa para cumplir con sus

obligaciones o compromisos de pagos. Por medio de los análisis de los Estados

contables se puede conocer si en que medida la empresa se esta financiando, ya sea por

medio de capital propio o ajeno, si es rentable o no la rama del negocio etc.

La contabilidad financiera, se concentra en la necesidad de información de

los usuarios que encuentran fuera de la empresa. Como acreedores, los inversionistas,

los agentes del gobierno y el público en general.

b. Planeamiento Financiero a Corto y Largo plazo:

El contador debe conocer suficientemente el giro operativo de la empresa

desde el punto de vista interno como externos; a partir de ahí el contador estará

capacitado para evaluar las informaciones generadas por la empresa como ser: Flujo de

cajas de reales, proyectados, origen y aplicación de fondos, estado de flujo de efectivo,

ratios contables y otras informaciones que le sirvan para emitir su dictamen sobre la

5

Ejercicio Profesional Prestación del Servicio de Registración y Consultoría Contable

situación real de la empresa y como del producto mencionado análisis de podrá

determinar:

La inversión de capital propio y ajeno, distribución de rubros que componen el

activo, pasivo y patrimonio neto.

La capacidad financiera para atender la cancelación del pasivo y las

necesidades de explotación.

Las operaciones de la empresa y los resultados.

La rentabilidad de los capitales invertidos.

En base al análisis realizado se podrá proveer a la gerencia información

financiera necesaria de manera que pueda comparar los resultados de su compañía con

otras similares, como también surgirán las recomendaciones pertinentes a efectos de

ajustar los puntos débiles y a partir de ellas realizar las correcciones acordes a la

realidad de la empresa tanto a corto como a largo plazo y las posibilidades de

financiación.

c. Auditoria de estados contables:

El consultor puede determinar en un momento de la vida de la empresa la

necesidad de contratar los servicios de una auditoria externa, a efectos a dictaminar

sobre los estados contables de la empresa. El dictamen del auditor externo puede servir

como complemento al diagnóstico del consultor sobre los aspectos administrativo –

contables. La opinión del auditor ayuda a establecer la credibilidad de los estados

financieros.

Los servicios ofrecidos son:

Auditoria de Balance (examen de estados financieros)

Auditoria detallada (examen extenso de registros contables y comprobantes)

Auditoria de cuentas especiales (Caja, valores, salarios, costos, etc.)

d. Servicios de contabilidad y ayuda técnica en contabilidad:

Dentro de este ramo que es el más amplio se encuentran los siguientes

servicios:

Servicios de sistemas:

a) Sistemas de Contabilidad General :6

Ejercicio Profesional Prestación del Servicio de Registración y Consultoría Contable

Practicar investigaciones

Proyectar e instalar sistemas de contabilidad y de información

b) Sistemas de Costos :

Practicar estudios

Proyectar e instalar sistemas de costos y de información

Servicios de presupuestos:

a) Investigación y análisis de presupuestos

b) Formulación de procedimientos y política

presupuestaria

Servicios de ayuda técnica en contabilidad:

a) Asesoramiento para apertura de libros y practicar ajustes para cierre de

ejercicio

b) Formulación de estados contables sin practicar auditoría

c) Servicios de consultas sobre problemas contables

e. Reestructuración financiera de empresas:

Este servicio es utilizado por el usuario en caso que la situación financiera de

la empresa sea débil. Consiste en sugerir modificación de políticas e introducción de

nuevas ideas y mejoras con el objeto de obtener el mejoramiento de la situación

financiera como ventas a precios más bajos, otorgamiento de créditos a menor plazo,

créditos obtenidos a mayor plazo con los proveedores, asesoramiento del departamento

de cobranzas, etc.

Además puede realizar la estructuración del Sistema de administración

financiera ya que las existentes pudieran ser deficientes, en este sentido el profesional

deberá establecer un eficiente sistema de control.

f. Reestructuración del sistema operativo de la empresa:

7

Ejercicio Profesional Prestación del Servicio de Registración y Consultoría Contable

Como la información contable es importante para la empresa en la toma de

decisiones, el contador contable tendrá que evaluar previamente dicho control a fin de

medir la eficacia de los mismos a partir de ello poder determinar la confiabilidad de los

estados contables y de ser necesario recomendar a realizar una reestructuración

administrativo – contable acorde al giro operativo de la empresa.

g. Asistencia en las operaciones de la formación de sociedades y colocación de

acciones en la Bolsa de Valores:

Actualmente con la bolsa de valores en nuestro país surge la necesidad de

asesoramiento en este ámbito tanto para la colocación de acciones en las bolsas de

valores como para la elaboración de informes solicitados por la Comisión Nacional de

la Bolsa de Valores, además asesoría en constitución de sociedades y sus

modificaciones y/o ampliaciones de acuerdo a lo establecido en el Código Civil

Paraguayo, también pueden realizar asistencia en las operaciones de aumento de

capital.

h. Asistencia en la elaboración de presupuestos y en el control presupuestario:

En la actualidad hay empresas privadas como sociedades que se manejan con

presupuestos; pero son pocas las instituciones y empresas públicas que están obligados

por Ley a desarrollar sus actividades conforme a presupuesto, y llevar el control de la

ejecución presupuestaria, es por ello que la asistencia del contador en este campo es de

suma importancia para que las empresas puedan elaborar sus estimaciones de ingresos

y desembolsos y llevar el control del presupuesto.

i. Servicios en Materia Impositiva:

Preparación o revisión de declaraciones juradas para fines impositivos

Consultor y/o gestor en materia tributaria

Certificación de balances a efectos impositivos

Planificación de pagos de impuestos

Atender impuestos sobre sucesiones o donaciones

Otros aspectos de los servicios fiscales

j. Servicios en el Campo Judicial:

Ser Síndico agente en juicios de convocación de acreedores y quiebras

Actuar como funcionario del Tribunal de Quiebras cuando este lo establezca8

Ejercicio Profesional Prestación del Servicio de Registración y Consultoría Contable

Ser perito judicial en cuestiones como: compulsas de libros, partición de

herencias, cálculo de liquidación, etc.

Otros asuntos de carácter judicial en que se exija la intervención de los

contadores como profesionales

k. Servicios Especiales:

Evaluación del control interno

Puede ser consejero o consultor en disputas de carácter comercial

Estudio de rentabilidad y evaluación de negocios

Estudio sobre política financiera

2.1. CONOCIMIENTOS ESPECIALIZADOS REQUERIDOS PARA CADA FUNCIÓNTodo profesional contable que se inicia en forma independiente debe poseer

ciertos requisitos para lograr una buena función en su tarea, además debe poseer

conocimientos especializados que son los mismos para cada trabajo que ofrecen los

servicios de consultoría.

El Manual del Contador Público establece que: “La práctica en el

terreno de la contaduría pública, es un requisito indispensable para todo aquel

que desee establecer su despacho, en forma individual o en sociedad”.

La Experiencia Profesional: Es muy importante referirnos a ésta exigencia

típica porque supone pericia requerida, abarcando todos los aspectos de la profesión

por parte del profesional con título habilitante. Para que se instale como profesional

independiente es necesario que tenga suficiente experiencia profesional. La cantidad y

extensión de la experiencia previa se considera importante pero la calidad, diversidad y

duración de la experiencia nos dice más sobre el desempeño del profesional, es decir

cuanto mayor sean estos elementos, mayores serán las posibilidades de éxito para un

principiante en el ejercicio de la profesión.

La profesión contable debe basarse en la capacidad técnica y experiencia

profesional, y en nuestro afán de permanente superación que implica un constante

perfeccionamiento adecuado a los requerimientos del servicio que preste.

9

Ejercicio Profesional Prestación del Servicio de Registración y Consultoría Contable

Confianza en sí mismo y asumir los riesgos: Es un punto muy importante

para el desarrollo de las tareas del contador como consultor, pues este debe tener sus

propios criterios y valerse de la experiencia asumida para recomendar o realizar los

cambios necesarios los cuales conlleva ciertos riesgos que debe enfrentarlos

responsablemente como todo buen profesional contable. La confianza en sí mismo

debe surgir naturalmente de la propia experiencia y capacidad técnica y en el afán de

permanente superación.

La Ética Profesional: Comprende aspectos que deberá mantener todo

Contador Público durante el ejercicio de su profesión, para lo cual deberá formarse por

las guías éticas de la IFAC que ofrece líneas de conducta de tipo general en lo relativo

a la profesión, la cual nos dice que deberá ejercer su trabajo con Competencia,

Objetividad e Integridad que implica:

Estar atento a las innovaciones en el campo de la contabilidad

Trabajar de acuerdo a las leyes o demás regulaciones que deben respetarse,

sobre todo en la toma de decisiones

Las recomendaciones que el contador sugiera deben basarse en un análisis claro

y profundo de la información

Proporcionar información en forma objetiva y mantenerse imparcial ante

discrepancias e intereses particulares que pudieran afectar a la empresa

Además debe contar con atributos personales y técnicos como los siguientes:

i. Dominio absoluto de la ciencia y la teoría contable

ii. Conocimiento completo del funcionamiento de las prácticas modernas de

contabilidad

iii. Conocimiento de la empresa a quien va dirigido el asesoramiento

iv. Conocimiento de las leyes fiscales y económicas que afectan a la zona de su

trabajo

v. Capacidad constructiva y analítica

vi. Conocimientos técnicos y especializados de los servicios que ofrece

vii. Desarrollar sus trabajos en base a la confianza que se deposita en él

viii. Tener conciencia humana y moral con respecto a sus actitudes

ix. Infundir cierto grado de seguridad para inspirar confianza

10

Ejercicio Profesional Prestación del Servicio de Registración y Consultoría Contable

x. Mantener la confidencialidad de los asuntos de su cliente con carácter de secreto

profesional a no ser que se le autorice comunicarla.

3. ORGANIZACIÓN PARA LA PRESTACION DEL SERVICIO DE CONSULTORIA CONTABLE.

El servicio de consultoría contable se presta dentro de la organización

general de prestación de servicios profesionales del contador. En este caso la

organización de una firma profesional independiente incluye dentro de su estructura un

órgano especializado en el área contable.

El profesional organizado como firma unipersonal atiende, supervisa y

realiza gran parte del trabajo personalmente.

Al inicio de sus actividades contratara a profesionales recientemente

egresados o estudiantes avanzados de contabilidad. Contará también con operadores y

oficinistas, así a medida que aumenta la cartera de clientela recurrirá a la colaboración

de especialistas en distintas áreas como organización, impuestos, Procedimiento

Electrónico de Datos, etc. Pues el tiempo de que dispone para atender personalmente

toda su clientela le resultará cada vez más insuficiente, toda vez que este ejerciendo

con cierto éxito la profesión. Es evidente que existe un límite natural al volumen de

trabajo que puede ejercer personalmente un profesional. Esto está estrechamente

relacionado con la salud y el vigor físico de la persona humana.

Por otra parte, tomar más trabajo de lo que uno puede honradamente

absorber en condiciones normales, riñe con la ética profesional. En efecto, la

acumulación y superposición de trabajos deteriora la calidad de los mismos. A este

respecto, el Código de Ética de Colegio de Graduados en Ciencias Económicas del

Paraguay, en el capítulo de las incompatibilidades, art.22, establece lo siguiente: “No

aceptar ni acumular cargos, funciones, tareas, o asuntos que les resulten

materialmente imposible de atender personalmente”.

Por las razones apuntadas, el profesional que va adquiriendo prestigio,

ampliando en consecuencia el número de su clientela y el campo de sus actividades,

recurre a la contratación de los servicios de otros profesionales que se están iniciando.

En este caso, la labor del profesional responsable del estudio se limita a mantener 11

Ejercicio Profesional Prestación del Servicio de Registración y Consultoría Contable

contacto con la clientela, programar y distribuir los trabajos a realizar, verificar los

trabajos realizados, formular dictámenes e informes, evacuar consultas, etc. Vale decir,

tener a su cargo la supervisión y dirección de los trabajos y del despacho.

Cuando el profesional va abarcando mas especialidades resulta desde todo

punto de vista imperioso la contratación de expertos, así el profesional independiente

que trabaja y se organiza bajo su firma tendrá:

Especialistas en diversas áreas de la profesión contable.

Contadores auxiliares y ayudantes.

Oficinistas.

El personal de una firma profesional contable se clasifica en las siguientes

categorías, incluyendo a los socios:

a. Directores: Socios, actúan como profesionales responsables, teniendo a su

cargo la dirección superior y la administración del estudio.

b. Supervisores : También llamados inspectores, que ejercen la vigilancia sobre los

demás empleados, y se trata generalmente de profesionales de larga experiencia.

c. Contadores Jefes : Llamados Seniors o empleados principales, profesionales

encargados de planear el trabajo a realizar, vigilar su desarrollo y preparar

informes finales.

d. Contadores Auxiliares : Los Seniors, que son profesionales de menor

experiencia que se ocupan de realizar la labor material de revisión conforme al

plan de trabajo preparado por el Seniors, como punteo, control de aritméticos,

revisión de asientos entre otros.

e. Ayudantes : Juniors, profesionales que se inician en auditoria o estudiantes de

contabilidad que trabajan conjuntamente con los contadores auxiliares.

Fuera de estas categorías de funcionarios existen otros profesionales

llamados especialistas, por ejemplo: liquidadores de impuestos, técnicos en sistemas

de costos, técnicos en sistemas de costos, técnicos en sistemas de contabilidad general,

etc.

Naturalmente, habrá todas o la mayoría de las categorías mencionadas,

conforme a la envergadura de la firma, así si es pequeña, la tarea del superior y del

sénior, por ejemplo, sería desempeñada por los socios. Igualmente, como especialistas

en áreas como sistemas, impuestos, etc. Se desempeñarían también los mismos

profesionales responsables, o sea, los socios. De modo que, conforme crezca la firma 12

Ejercicio Profesional Prestación del Servicio de Registración y Consultoría Contable

se crean las categorías del personal y en la medida que los principales profesionales

vaya delegando funciones en profesionales de mayor experiencia. Puede también

existir conforme a la envergadura del estudio un gerente de oficina, sea o no socio y un

Contador Interno.

El personal administrativo esta constituido por empleados de oficina, del

mismo modo que cualquier otro tipo de empresa.

También debe contar con una biblioteca que contendrá las siguientes obras y

publicaciones actuales:

1. Obras Básicas : como Contabilidad General, de Costos, Auditoria, Organización

y Dirección de Empresas, Sistemas de Contabilidad e Información, Control

Interno, Finanzas Empresarial, Derecho Tributario.

2. Las Normas Internacionales de Contabilidad y de Auditoria.

3. Los Principios de Contabilidad Generalmente Aceptados.

4. Publicaciones sobre Leyes Impositivas y Legislación Tributaria General y del

país, además de leyes que conciernen al trabajo según las actividades

empresariales.

5. Código de Comercio, Civil, Penal y Laboral.

6. Código Procesal, Civil, Penal y Laboral.

7. Ley orgánica de los Tribunales.

8. Publicaciones de Estadísticas.

9. Gaceta Oficial.

10. Diccionario de la Lengua.

11. Diccionario de sinónimos y antónimos

12. Publicaciones de Organismos Profesiones (Colegio de Contadores del

Paraguay. IASB e IFAC, Conferencia Interamericana de Contabilidad).

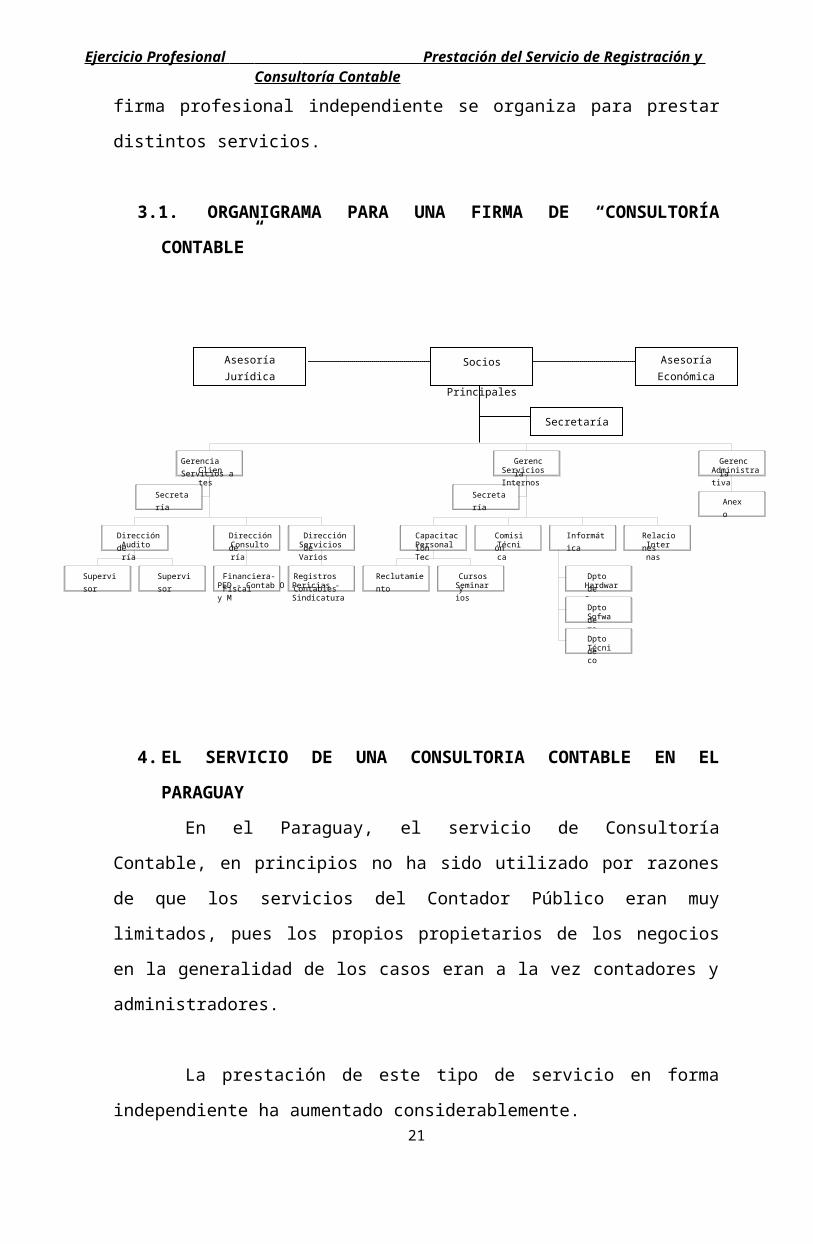

A continuación presentamos un esquema de organización para la

presentación de servicios de consultoría contable en donde se observa de que manera

una firma profesional independiente se organiza para prestar distintos servicios.

3.1. ORGANIGRAMA PARA UNA FIRMA DE “CONSULTORÍA CONTABLE”

13

Ejercicio Profesional Prestación del Servicio de Registración y Consultoría Contable

4. EL SERVICIO DE UNA CONSULTORIA CONTABLE EN EL PARAGUAY

En el Paraguay, el servicio de Consultoría Contable, en principios no ha sido

utilizado por razones de que los servicios del Contador Público eran muy limitados,

pues los propios propietarios de los negocios en la generalidad de los casos eran a la

vez contadores y administradores.

La prestación de este tipo de servicio en forma independiente ha aumentado

considerablemente.

El cual es realizado por empresas auditoras y consultoras, pero no existe una

empresa que se dedique exclusivamente a este tipo de servicio, sino se complementa

con los trabajos de contabilidad.

Hoy en día en nuestro país la Consultoría Contable esta adquiriendo

relevancia en los diversos tipos d entidades, ya sea en el sector privado como también,

en el sector público. Así mismo podemos mencionar que en la actualidad contamos con

consultorías capaces y suficientes para llevar a cabo servicios de asesoramiento y

adiestramiento en las diferentes áreas tales como la contable, tributaria, judicial, legal,

etc.

Los servicios contables y de consultoría contable se complementan con el

apoyo con asistencia técnica constante que prestan los organismos profesionales tanto

14

Socios

Principales

AsesoríaJurídica

AsesoríaEconómica

Secretaría

Secretaría

Supervisor Supervisor

Dirección deAuditoría

Financiera-FiscalPED.- Contab O y M

Dirección deConsultoría

Registros ContablesPericias - Sindicatura

Dirección deServicios Varios

Gerencia Servicios aClientes

Secretaría

Reclutamiento Cursos ySeminarios

CapacitaciónPersonal Tec

ComisiónTécnica

Dpto deHardware

Dpto deSofware

Dpto deTécnico

Informática RelacionesInternas

GerenciaServicios Internos

Anexo

GerenciaAdministrativa

Ejercicio Profesional Prestación del Servicio de Registración y Consultoría Contable

nacionales como internacionales, organizando conferencias, publicando libros, folletos,

boletines informativos, etc. Algunos de ellos son:

Colegio de Contadores del Paraguay.

Colegio de Administradores del Paraguay.

Asociación Interamericana de Contabilidad.

Federación Interamericana de Contadores (IFAC).

Colegio de Graduados en ciencias Económicas y otras.

La constante actualización sobre técnicas modernas permite que el

profesional aumente sus conocimientos y adquiera una verdadera capacidad profesional

que lo habilite para la prestación de un servicio altamente técnico para que finalmente

pueda satisfacer todas las expectativas de los usuarios de estos servicios.

La prestación de servicios contables depende fundamentalmente de las

características económicos – sociales en las que se desenvuelve el profesional, de

acuerdo a ello podrá desempeñarse, por ejemplo en Ejercicio Individual en relación de

dependencia, Ejercicio Individual Independiente, Ejercicio Profesional asociado y

Ejercicio profesional a través de corporaciones o sociedades de de capital.

En la actualidad la Contabilidad se ha convertido en una profesión

independiente y progresiva que han ganado mayor terreno; incursionándose en otros

campos de materia contable, debido a la necesidad que tiene el cliente de cubrir ciertos

servicios por profesionales de su confianza. Así como el Contador de hoy amplia su

oficio en consultoría contable ofreciendo servicios en materia impositiva, financiera,

judicial, de proyectos de inversión, presupuestos, colocación de de acciones en la Bolsa

de Valores, estudio y estructuración de paquete financieros así como también asistencia

técnica en materia contable.

Ante los desafíos que ofrece la actualidad para la profesión contable con la

integración en el Mercado Común del Sur, el contador debe posicionarse en su rol

contable, conocer mejor las leyes, convenios y disposiciones económicas no solo del

país sino de la región que conforma el MERCOSUR, extender sus conocimientos y

mantenerse en constante capacitación para estar actualizado enfocando su interés en

zonas geográficas mayores sin dejar de cubrir la necesidades del mercado nacional. El

desafío esta por delante. Solo corresponde asumirlo y abordarlo.15

Ejercicio Profesional Prestación del Servicio de Registración y Consultoría Contable

5. LA PRESTACION DEL SERVICIO DE REGISTRACION CONTABLE POR EL CONTADOR:

El objetivo de esta unidad es describir la prestación del servicio de la

registración contable realizado por el contador y señalar las oportunidades de trabajo

en las diferentes especialidades para los estudiantes con preparación en este campo.

La registración contable es una prestación de servicio que pretende cumplir

con una función útil a la sociedad, suministrando tanto a la gerencia con los usuarios

externos una información precisa y oportuna para que éstos puedan tomar decisiones

operacionales tanto a nivel interno como externo.

El alcance de la información que genere el medio contable utilizado se debe

determinar en base a las necesidades del cliente, no obviando el propósito de la

contabilidad que es el desarrollar principios y procedimientos que promuevan la

uniformidad, la consistencia y la calidad en los estados financieros.

La relación entre el auditor externo, el cliente y la sociedad existe

únicamente en la profesión de contabilidad, contrario al abogado, el auditor no actúa

solamente como defensor de su cliente, quien paga sus servicios, pues tiene la

obligación profesional de proteger los intereses de la sociedad como experto

independiente y cumpliendo con el principio de la ética profesional.

También se hace referencia del marco legal que rige en materia de

registración contable. La transcripción de estas disposiciones tiene por objetivo

mostrar en un solo cuerpo, aquellas que hacen referencia al registro de la información

contable, en consecuencia debe ser de conocimiento obligatorio y de consulta

permanente por parte del profesional contable.

El contador público es un profesional experto en contabilidad, que presta

servicios relacionados con ella, con lo de testificación de los cuales resultan informes

utilizables por el público en general.

El calificativo público se refiere a la fe que merecen los informes del

profesional, como en los casos de escribano o de traductor público.16

Ejercicio Profesional Prestación del Servicio de Registración y Consultoría Contable

Para ejercer la función de Contador Público se deben reunir ciertos requisitos

como poseer título habilitante que se obtiene hoy en nuestro país en las universidades y

cumplir además con todos los recaudos exigidos por instituciones que tienen

competencias legales para imponer ciertas disposiciones para el ejercicio profesional.

El contador es valioso miembro, altamente respetado en su comunidad cuyos

servicios y conocimientos son solicitados por muchas personas.

Después haber recibido la educación adecuada el contador puede aplicar sus

conocimientos y prestar sus servicios en forma práctica y remunerativa.

FORMAS DE PRESTACIÓN DE ESTOS SERVICIOS

En el campo de la contabilidad los servicios se pueden dividir en varias

áreas. Fundamentalmente existen dos clasificaciones generales en el ámbito de la

profesión contable y ellas son la contabilidad pública y la contabilidad privada. Los

contadores públicos actúan con expertos independientes y realizan servicios para

muchos clientes, cobrando honorarios profesionales por su trabajo, en forma similar

que cualquier profesional liberal, como los médicos, abogados y otros.

Su trabajo incluye la auditoría, la planeación y preparación de impuesto a la

renta y la consultoría entre otros temas de carácter contable.

Los contadores privados, pueden tener adiestramiento similar a los

contadores públicos y realizar tareas iguales, pero trabaja para una sola entidad como

parte de su personal; ya sea entidades gubernamentales o privadas.

Generalmente el responsable del área de contabilidad ostenta el cargo de

Contador General, Gerente Administrativo y Financiero, Jefe de Departamento de

Contabilidad u otros.

Por lo tanto el contador puede prestar sus servicios:

En forma INDEPENDIENTE:

Servicios de auditoria externa

Servicios de registración contable para pequeñas empresas

Servicios de consultoría contable17

Ejercicio Profesional Prestación del Servicio de Registración y Consultoría Contable

Servicios de consultoría fiscal

Servicios de consultoría en PED

Servicios de consultoría en el área financiera

Otros servicios profesionales

En forma DEPENDIENTE:

Funciones en el área administrativa – contable de las empresas privadas,

públicas y semipúblicas

Funciones en áreas contables y de control en la Administración Central del

Gobierno

Funciones en el área financiera de las instituciones financieras internacionales

Actuación en los institutos de enseñanza superior

6. LOS MEDIOS UTILIZADOS EN LA PRESTACIÓN DE LOS SERVICIOS DE REGISTRACIÓN CONTABLE:

6.1. MANUAL: En general estas formas de registración se basan en contabilizar las

operaciones y transacciones de forma manual, en los libros diarios y mayor auxiliar de

cuentas.

En un principio, cuando las transacciones eran en cierto modo limitadas y la

organización de las empresas simple, bastaba el libro diario y el libro mayor. Pero a

medida que las operaciones aumentaban en número y en variedad, así como las

obligaciones empresariales se volvían cada vez más complejas y se requerían mayores

informaciones contables, el número de registros y la mecánica utilizada para los

asientos, han venido adaptándose a las nuevas necesidades.

Así fueron originándose nuevos tipos de registros, que vienen a constituir

segregaciones sistemáticas o subdivisiones de los libros básicos mencionados.

Surgieron entonces los sub diarios y los diarios auxiliares.

En una primera segregación se adoptó en vez de un diario, dos: Diario

General y Diario de Caja (o Libro de Caja) y en vez de un mayor, dos: Mayor

Auxiliar y Mayor Auxiliar de Cuentas Personales. Luego fueron creándose más

diarios: Diario de Caja de Entradas, Diario de Caja de Salidas, Diario de 18

Ejercicio Profesional Prestación del Servicio de Registración y Consultoría Contable

Compras, Diario de Ventas, etc.; y paralelamente, más mayores: Mayor de

Deudores, Mayor de Acreedores y otros.

6.2. MECANISMOS DE REGISTRO DIRECTO: Los registros contables

mecánicos se basan en la utilización de máquinas de contabilidad con accionamiento

electrónico construidas especialmente para fines contables.

Dichas máquinas de contabilidad constituyen básicamente una combinación

de máquinas de escribir y de calculadoras.

Se denomina máquinas de contabilidad de registro directo en razón de que

el asiento se practica directamente en los registros (diario y ficha) a partir de los

comprobantes de contabilidad.

6.3. MECANISMOS ELECTRÓNICOS DE REGISTRO DIRECTO: Con la

aparición de las máquinas computadoras, se inició el sistema de registración

electrónica que se realiza directamente de las documentaciones, utilizando el equipo de

computación, compuesto básicamente de:

a) Un dispositivo de alimentación para introducir datos

b) Una unidad central de procesamiento

c) Un dispositivo de emisión de resultados, y unidos a éstos los formularios

continuos con la rubricación correspondiente, el cual, se utiliza como elemento de

registro.

6.4. PROCESAMIENTO ELECTRÓNICO DE DATOS: Consiste en la

utilización de computadoras electrónicas para registrar, procesar, almacenar y obtener

información contable de la manera más conveniente a los propósitos de análisis y toma

de decisiones.

Con la utilización de esta herramienta, se amplia la gama de informaciones

contables y de análisis, requeridas para tomar a tiempo y con mayor seguridad las

decisiones gerenciales.

a) Sistema Back Up:

Pese a todas las preocupaciones que puedan tomarse para

proteger la integridad y seguridad de los datos, el sistema debe estar preparado para los 19

Ejercicio Profesional Prestación del Servicio de Registración y Consultoría Contable

desastres. El término inglés back up o respaldo se emplea precisamente para hacer

referencia a la protección necesaria para la reiniciación del servicio informático

después de un desastre.

Existen dos tipos de back up: de hardware y de software.

El back up de hardware puede efectuarse de diferentes maneras: es la más

segura pero más cara, consiste en duplicar los equipos de hardware; otra forma de back

up consiste en establecer acuerdos de apoyo mutuo entre empresas que tengan el

mismo tipo de equipo o bien con el proveedor del computador.

El back up de software y archivos se refiere a la realización de copias

periódicamente, tanto de programas como de datos, en algún medio externo,

generalmente magnético, como cinta, disco o diskette. Estos duplicados de reserva se

deben guardar en una ubicación diferente a la de la empresa y preferiblemente en

bóvedas o cajas de seguridad especiales.

b) Sistema On Line:

Un sistema en línea es aquel que acepta material de entrada directamente del

área donde se creó. También es el sistema en que el material de salida, o de resultado

de la computación se devuelve directamente donde es requerido.

Los datos no se guardan sino que se procesan en el momento mismo en que

se generan las transacciones.

Para ello, los datos suelen introducirse a través de terminales, conectados en

línea al computador central.

El proceso debe ser lo suficientemente rápido para que el resultado de una

operación tenga efecto inmediato sobre la transacción que se está realizando.

El procesamiento en línea emplea archivos de acceso directo, la

actualización de los archivos es inmediato y el tiempo de respuesta mínimo.

20

Ejercicio Profesional Prestación del Servicio de Registración y Consultoría Contable

7. ALCANCE DE LOS SERVICIOS DE REGISTRACIÓN CONTABLE:

Consiste en determinar los procedimientos y trabajos, que se llegarán a cabo

para cumplir con un servicio eficiente.

El servicio de registración contable comprende:

1) Codificación de los documentos de las operaciones del ente de acuerdo al plan

de cuentas adoptado.

2) Elaboración de los asientos diarios y registros de los mismos en el sistema

contable computarizado del contratado.

3) Emisión del libro diario y libro mayor, balance general y cuadro de resultados

en forma mensual.

4) Emisión del balance general, estado de resultados, estado de variación del

patrimonio neto, evolución de origen y aplicación de fondos, estado de resultado

acumulado y la elaboración de las notas a los estados contables al final de cada

ejercicio.

5) Asesoramiento para la toma de decisiones con relación a los procedimientos

administrativos y contables aplicados por el ente y la reorganización de los mismos.

6) La preparación de la declaración jurada mensual y anual correspondiente a la

empresa en cuestión.

7.1. PRODUCCIÓN DE ESTADOS CONTABLESEs necesario que cada empresa establezca ciertos procedimientos que

provean la información a presentarse en los estados contables.

Estos procedimientos se conocen como proceso contable, consiste en dos

fases, que son:

1) La fase de registro:

Se preparan o se reciben los documentos comerciales apropiados : esta

documentación provee la base para hacer el registro inicial de cada transacción

Se registran las transacciones : cada una de las transacciones se registran en

orden cronológico en los libros de entrada original (diarios)

Se trasladan las transacciones : cada transacción se traslada a las cuentas

correspondientes en los mayores general y subsidiarios, según se clasificó y

registró en los libros21

Ejercicio Profesional Prestación del Servicio de Registración y Consultoría Contable

2) La fase de resumen:

Se prepara un balance de comprobación de las cuentas en el mayor general :

el balance de comprobación que se incluye en la hoja de trabajo proporciona un

resumen de la información según se clasificó en el mayor general. También ayuda

a cotejar la exactitud de los registros o traslados.

Se compila la información requerida para actualizar las cuentas : antes de

preparar los estados contables es necesario determinar la información contable

que aún no se ha registrado.

Se preparan los estados contables : de la información contenida en la hoja de

trabajo o directamente de las cuentas ajustadas se preparan los estados contables.

Se cierran las cuentas : se cierran contra las cuentas de resumen más

apropiadas los saldos en las cuentas nominales.

Se prepara un balance de comprobación post-cierre : luego de trasladar los

asientos de ajustes y cierre, se toma un balance de comprobación para determinar

la igualdad entre los débitos y créditos.

Los Estados Contables más importantes son el Balance General y el Estado de

Pérdidas y Ganancias

El balance general, informa sobre la situación financiera de la empresa en

términos de su activo, pasivo y capital existentes en determinada fecha.

El estado de pérdidas y ganancias, informa cómo ha cambiado la situación

financiera de la empresa en un período dado, es decir, informa con detalles que se

perdió y en que se ganó.

Finalmente los administradores, propietarios, acreedores, inversionistas y

diversas personas del sector público analizan e interpretan estos estados contables, y se

basan en los mismos para tomar decisiones.

PRODUCCIÓN DE INFORMACIONES CONTABLES PARA USO INTERNO

22

Ejercicio Profesional Prestación del Servicio de Registración y Consultoría Contable

No solo ha aumentado el interés en el estado de ingresos y gastos por parte

de usuarios externos, sino también por parte del usuario interno más importante: la

gerencia.

Los propietarios solían evaluar intuitivamente cuán bien marchaban sus

empresas, hoy, por la complejidad de los negocios modernos, esto se ha vuelto

imposible.

De allí la importancia de generar información contable útil y la misma debe

reunir las siguientes características:

Relevante : debe contener la información verdaderamente significativa para

los usuarios sin llegar al exceso de información, iría en contra de la característica

anterior

Comprensible: la información debe ser, dentro de la complejidad del mundo

económico, fácil de entender para los usuarios

Fiable : ausencia de errores significativos en la información suministrada a fin

de cumplir el objetivo que se pretende

Comparable : la información debe ser consistente y uniforme en el tiempo y

entre las distintas empresas

Oportuna : la información debe producirse en el momento que sea útil para los

usuarios y no con un desfase temporal significativo.

Los administradores de grandes compañías necesitan información sobre las

utilidades de la empresa para responder a preguntas relacionadas con programas

pasados, presentes y proyectados como ser:

Cómo fueron utilizados los recursos obtenidos a través de prestamos?

Los resultados obtenidos son favorables, aceptables o preocupantes para la

empresa?

Cuál es la aplicación del capital de trabajo?

Determinar el estado de liquidez, solvencia d la empresa.

Estas preguntas pueden ser respondidas por los siguientes informes:23

Ejercicio Profesional Prestación del Servicio de Registración y Consultoría Contable

Estado de fondos.

Estado de caja y bancos.

Estado de materias primas y productos elaborados

Fichas de stock

Ficha de acreedores

Fichas de deudores

PROBLEMA ETICO QUE SURGE CUANDO SE PRESTA ESTE SERVICIO A CLIENTES DE AUDITORIA :

Como es sabido uno de los servicios que puede prestar el contador es la

auditoria que consiste en la revisión de la contabilidad y de lo procedimientos

administrativos de una empresa con el objetivo de emitir una opinión profesional sobre

la razonabilidad de los estados contables examinados.

El contador para cumplir tareas de auditoria debe mantener una posición de

independencia de criterio fin de lograr imparcialidad y objetividad en sus juicios.

Las casualidades fundamentales tales para la independencia de criterio son

las siguientes:

Conducta : no debe permitir exponerse a presiones que lo obliguen a aceptar o

callar hechos que alterarían la corrección de su informe.

Ecuanimidad : su actitud debe ser totalmente libre de prejuicios.

Parentesco y amistad : analizar si debido a parentesco y amistad afecten su

posición de independencia.

El auditor interno puede realizar trabajos de auditoria externa de la empresa

en que trabaja teniendo como ventaja:

Mayor conocimiento de la empresa.

Mayor presencia

Como desventaja las siguientes:

Le serviría solo a la gerencia el trabajo realizado.24

Ejercicio Profesional Prestación del Servicio de Registración y Consultoría Contable

El informe no sirve para terceros.

Aquí el problema ético que se podría presentar es la falta de independencia

por el hecho de ser empleado de la empresa, el informe que presenta no tendría

confiabilidad por tener una responsabilidad laboral con la empresa.

El auditor externo puede realizar trabajos de auditoria interna, tendría como

ventaja:

Mayor independencia

Mayor objetividad

Mayor veracidad

Como desventajas

No conoce la empresa

Le llevara mas tiempo

Es más costosa.

Aquí el problema ético que se podría presentar es el secreto profesional, ya

que la relación entre el profesional y el cliente debe desarrollarse de la más absoluta

reserva y confianza.

El contador no debe divulgar asunto alguno sin la autorización expresa de su

cliente, no utilizar, en su favor ni el de terceros el conocimiento intimo de los negocios

de su cliente adquirido como resultado de su labor profesional.

LA PRESTACION DE SERVICIOS DE REGISTRACION CONTABLE EN EL PARAGUAY . REGIMEN LEGAL

El servicio de registración contable cuenta con una diversidad de normas,

las cuales establecen los lineamientos a los cuales debe regirse el mismo.

25

Ejercicio Profesional Prestación del Servicio de Registración y Consultoría Contable

Entre las referidas normas se puede citar principalmente la ley 1034/83 del

Comerciante, la cual expresa:

Art. 74: que todo comerciante cuyo capital exceda del importe correspondiente a

mil jornales mínimos establecidos para actividades diversas no especificados de la

Capital, esta obligado a llevar una contabilidad ordenada y regular, adecuada a las

características y naturaleza que permita determinar su situación patrimonial y los

resultados de su actividad.

Art. 75: dispone que el número de libros y el sistema de contabilidad quedan a

criterio del comerciante, debiendo llevar indispensablemente un Libro Diario y

un Libro Inventario, sin perjuicio de los otros libros exigidos para determinadas

clases de actividades.

Para el empleo de medios mecánicos u otros sistemas modernos de

contabilidad, se requiere según:

Art. 76: salvo disposición en contrario de leyes especiales, autorización judicial.

Las que se dan por resolución fundada, previo dictamen de la autoridad de

contralor competente. El juez puede recurrir además, a antecedentes de utilización

en casos análogos, o a dictamen de perito designado de oficio. La resolución será

inscripta en el Registro Público de Comercio. El método de contabilidad debe

permitir la individualización de las operaciones, así como también sus

correspondientes cuentas deudoras y acreedoras y su posterior verificación. Debe

llevarse con asientos globales que no comprendan períodos mayores de un mes.

Art. 77: establece, que el que ejerza una actividad comercial de la importancia

señalada en el Art.74, deberá llevar su contabilidad mediante un contador

matriculado, siendo ambos responsables solidariamente de que en los asientos se

registren con fidelidad los documentos y constancias en cuya base hayan sido

extendidos. El contador no es responsable de la veracidad de las operaciones,

documentos y constancias en los que no ha participado ni intervenido. Si el

comerciante es contador matriculado podrá llevar por si mismo su contabilidad.

Art. 78: expresa, que los libros de comercio, antes de ser utilizados, deben ser

presentados al Registro Público de Comercio numerados en todas sus hojas

para que sean rubricadas o selladas y se haga constar en nota en su primera 26

Ejercicio Profesional Prestación del Servicio de Registración y Consultoría Contable

página, el número de folios que contiene. Las hojas o fichas de otros sistemas de

contabilidad que sean autorizadas deben cumplir con el mismo requisito.

El registro cerrará los libros usados, indicando en la última página la

fecha y el número de folios que han sido utilizados.

Art. 79: menciona que los libros de contabilidad deben llevarse en idioma

oficial asentándose las operaciones cronológicamente, sin interlineaciones, ni

transportes al margen, ni espacios en blanco. No pueden hacerse enmiendas,

raspaduras ni cualquier otra alteración, y si fuese necesaria alguna rectificación,

debe practicarse mediante el contra asiento correspondiente.

Esta prohibido mutilar parte alguna de cualquier libro, sea obligatorio o

auxiliar, arrancar o inutilizar hojas, así como alterar la encuadernación y

foliación.

Las exigencias con respecto a los libros de contabilidad contenidos en la

Ley 1034/83 son:

Art. 80: en el libro diario deben asentarse en forma detallada las operaciones

diarias del comerciante según el orden en que se hubiesen efectuado, de modo que

de cada partida resulte la persona del acreedor y la del deudor en la negociación

realizada.

Art. 82: en el libro de inventario deben registrarse tanto la situación patrimonial

al iniciar las operaciones, con indicación y valoración del activo y pasivo, así

como también la situación patrimonial y los resultados que corresponden a la

finalización de cada ejercicio, con el cuadro demostrativo de perdidas y

ganancias.

También debe consignarse el detalle de inventario cuando el mismo no

figure en otros registros, asimismo, se pueden incluir estados contables

complementarios.

Todo comerciante debe confeccionar, dentro de los tres primeros meses

de cada ano, el Balance General de sus operaciones, el mismo debe contener

una relación precisa de sus bienes, créditos y acciones, así como sus

obligaciones pendientes en la fecha del balance.

La duración de cada ejercicio no podrá exceder de un año, según lo

disponen los Artículos 83 y 84.27

Ejercicio Profesional Prestación del Servicio de Registración y Consultoría Contable

Art. 85: se debe conservar los libros y registros de contabilidad por cinco años ,

contados a partir de la fecha de la última anotación efectuada en ellos, así como

la correspondencia mercantil y la documentación contable desde la fecha en que

hubiere sido extendidos, por el mismo lapso de tiempo en forma ordenada de

modo que sea posible su verificación.

Art. 87: expresa que debido a su naturaleza las sociedades por acciones deben

llevar además de los libros exigidos, los siguientes libros:

Registro de acciones

De registro de obligaciones

De asistencia a las asambleas

De actas de asambleas

De actas al directorio

En materia tributaria se cuenta con las siguientes Resoluciones :

Resolución Nro. 33/92: por la cual se reglamenta diversos aspectos

vinculados con la aplicación del impuesto al valor agregado (I.V.A.).

Art. 13: dispone que los contribuyentes deberán llevar anotaciones contables de

conformidad con las disposiciones legales que rigen la materia; además deberán

llevar los libros de ventas y de compras en los que se anotaran las transacciones

realizadas. También se podrá exigir otros registros especiales que permitan

controlar el movimiento de las operaciones gravadas, de las exentas y las de

exportación.

Art. 17: con referencia a contabilidades analíticas o libros auxiliares caja,

compras, venta y otros podrán efectuarse en el libro diario asientos sintéticos

comprensivos de operaciones realizadas en periodos de tiempo no mayores de un

mes. Para ello será necesario que en los libros auxiliares se asienten en forma

detallada las operaciones diarias según el orden en que se hubieran efectuado de

acuerdo con los principios aceptados por la técnica contable.

En ningún caso se acordara valor probatorio para el contribuyente a las

anotaciones efectuadas en planillas, hojas sueltas o similares y el mismo surgirá

28

Ejercicio Profesional Prestación del Servicio de Registración y Consultoría Contable

solamente de su incorporación a los libros rubricados, salvo que la contabilidad

sea por sistemas computarizados.

Art. 18: relativo a la contabilidad computarizada será admitido contabilizar las

operaciones de compra, venta y otras en registros elaborados basándose en

sistemas computarizados, siempre que el programa respectivo permita obtener los

datos que la administración requiera para el cumplimiento de sus fines.

La administración tendrá facultad para acceder directamente a los

programas de contabilidad a los efectos de la fiscalización de los impuestos que

administra.

Resolución Nro. 168/92: por la cual se reglamenta la autorización para el

empleo de los medios computacionales para fines de reglamentación contable.

Los contribuyentes que de acuerdo a las disposiciones legales estén

obligados a llevar contabilidad y deseen emplear medios computacionales para esos

efectos, deberán solicitar la autorización correspondiente a la sub secretaria de estado

de tributación, por medio de sus reparticiones dependientes, adjuntando los recaudos

exigidos. Sin perjuicio de ello deberán dar cumplimiento a lo establecido en el Art. 76

de la Ley 1034/83.

Los contribuyentes que requieran autorización al iniciar sus actividades

deben presentar las informaciones y documentos que se indican:

Plan de cuentas

Diagrama del sistema Contable a utilizar,

Especificación y flujograma de la documentación contable

Diseño de los formularios u hojas continuas que se utilizaran

Las que deberían tener impreso los datos de nombre o razón social,

RUC de la empresa y numero de hoja correspondiente,

Identificación, estructura y lugar donde este instalado el equipo

computacional.

Formato de archivos de sistema.

Descripción de la medidas de seguridad para resguardo de la información

Rutina del proceso para recuperar el sistema en caso de falla de energía, o

problemas técnicos y otros accidentes que impidan el normal funcionamiento

del equipo.29

Ejercicio Profesional Prestación del Servicio de Registración y Consultoría Contable

CAMBIOS DE OPERACIÓN EL SISTEMA:

Los contribuyentes que deseen cambiar su sistema contable de operación

manual o computacional, deberán dar cumplimiento a lo dispuesto en el párrafo

anterior, y además proporcionar los siguientes documentos:

Listado de libros en uso, indicando número de la última página utilizada

en cada uno de ellos,

Fecha de identificación de la última transacción asentada en el libro

diario general,

Balance de situación practicada a la fecha de presentación de la solicitud.

Serán competentes para conocer y resolver las solicitudes que se

presenten:

Las direcciones generales de fiscalización tributaria y de grandes

contribuyentes. La Dirección de apoyo, por medio del departamento de informática,

deberá dictaminar respecto del cumplimiento de los requisitos relativos a su área de

especialidad.

Art. 81 Código Penal:

Establece la prohibición del ejercicio de la profesión u oficio en casos tale como la realización de algún hecho antijurídico grave abusando de los mismos, o violando gravemente los deberes inherentes a ellos, cuando el hecho y la personalidad demuestren que el autor puede volver a delinquir a través de su práctica.

La prohibición no será menor de un 1 año ni mayor de 5. En casos excepcionales, de peligrosidad del autor, podrá ordenarse una duración de hasta diez años con revisiones periódicas. Durante el periodo de prohibición el autor tampoco podrá ejercer la actividad para otro ni por medio de otra persona.

Art. 181 Código penal:

Dispone del castigo con pena privativa o los llevara o alterara de tal manera que dificulte conocer su real estado patrimonial; antes del termino del plazo legal, para la guarda, removiera ,ocultara o destruyera o dañara libros u otros papeles de comercio que la ley obligue a llevar o guarda, y para aquel que en contra de la ley elaborara balances de tal manera que dificulte conocer su estado patrimonial real u omitiera elaborar el balance de su patrimonio o el inventario en el plazo establecido por la ley.

30

Ejercicio Profesional Prestación del Servicio de Registración y Consultoría Contable

CONCLUSION

Los servicios prestados por profesionales contables están destinados a proveer

información a ser utilizada para la toma de decisiones de alta gerencia, como también

para ofrecer información adecuada y confiable a los usuarios externos como bancos,

financieras, acreedores e inversionistas, etc.

Sin embargo la empresa como el fisco pueden tener intereses totalmente opuestos, el

fisco espera recaudar más y las empresas tributar menos.

31

Ejercicio Profesional Prestación del Servicio de Registración y Consultoría Contable

Esta discrepancia de intereses ha obligado a la profesión contable a definir con mayor

claridad y precisión los criterios sobre lo que esta se basa para elaborar las v

informaciones contables dando lugar al nacimiento y desarrollo de PCGA, las normas

de contabilidad y las contado éticas profesionales del contador y las disposiciones que

regulan el alcance de los servicios de registración contable.

32