6 2015 Umschlag Layout 1 01.12.2015 09:37 Seite 1 PRIVATE filePrivate Banking und Anlagefonds...

76

Private Banking und Anlagefonds Exchange Traded Funds Antizyklische Asset Allocation Nachhaltige Anlagen Depot-Absicherung Indien-Investments Private Banking Canada Private Banking Deutschland/Schweiz Auslandsimmobilien-Investments Geldanlage und Ernährung Social Trading Kundenberater und Teamplayer Regulierungsflut Willensvollstreckung aktuell Finanzplanung Automatischer Informationsaustausch Medienpreis für Finanzjournalisten PRIVATE Das Geld-Magazin Recht & Steuern Asset Management Immobilien Vorsorge & Versicherung private.ch Sonderheft mit Who Is Who auf dem Finanzplatz Führende Firmen 2016 Who Is Who 2016 / Fr. 10.– Grossauflage 100’000 Ex.

Transcript of 6 2015 Umschlag Layout 1 01.12.2015 09:37 Seite 1 PRIVATE filePrivate Banking und Anlagefonds...

Private Bankingund AnlagefondsExchange Traded Funds

Antizyklische Asset Allocation

Nachhaltige Anlagen

Depot-Absicherung

Indien-Investments

Private Banking Canada

Private Banking Deutschland/Schweiz

Auslandsimmobilien-Investments

Geldanlage und Ernährung

Social Trading

Kundenberater und Teamplayer

Regulierungsflut

Willensvollstreckung aktuell

Finanzplanung

Automatischer Informationsaustausch

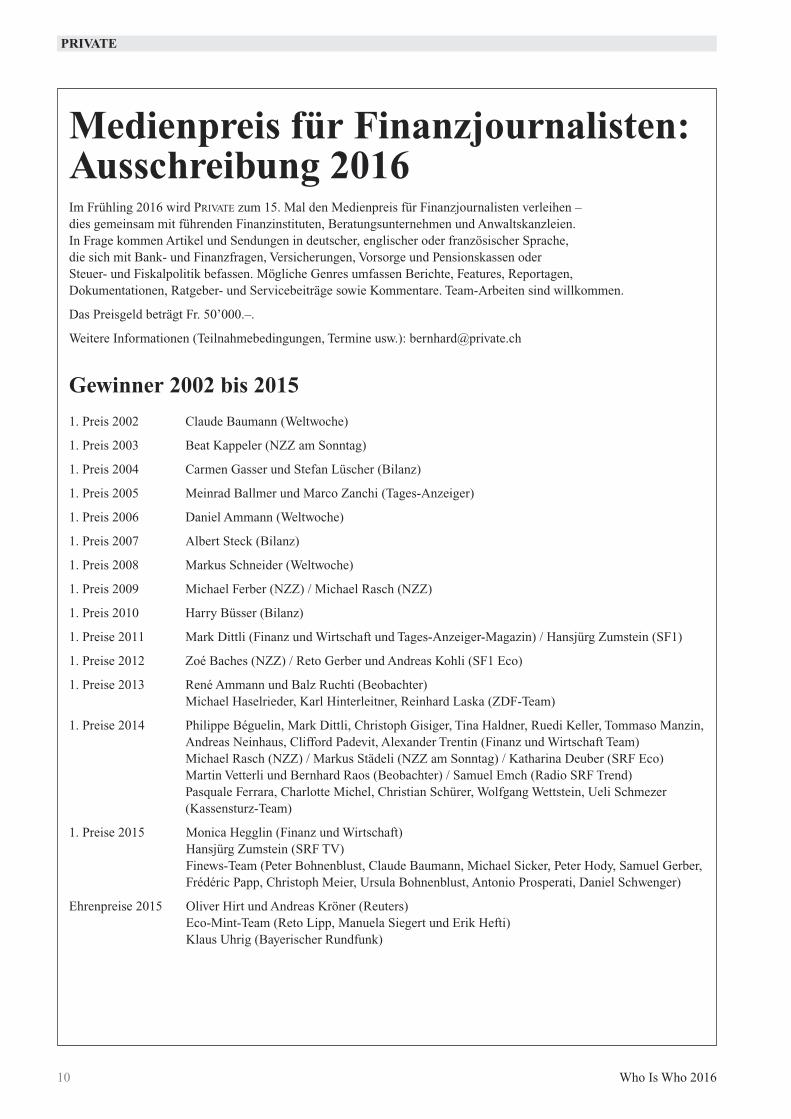

Medienpreis für Finanzjournalisten

PRIVATEDas Geld-Magazin

Recht & Steuern

Asset Management

Immobilien

Vorsorge & Versicherung

private.ch

Sonderheft mit

Who Is Whoauf dem Finanzplatz

Führende Firmen 2016

Who Is Who 2016 / Fr. 10.–

Grossauflage 100’000 Ex.

6_2015_Umschlag_Layout 1 01.12.2015 09:37 Seite 1

6_2015_Umschlag_Layout 1 01.12.2015 09:37 Seite 2

PrIvate

Who Is Who 2016 3

Inhalt

Who Is Whoauf dem FinanzplatzAllen Problemen und Unkenrufenzum Trotz ist der Finanzplatz nachwie vor der wichtigste Wirtschafts -sektor der Schweiz und Liechtensteins.Banken und Vermögensverwalter, Versicherungen und Pensionskassen,Treuhänder und Anwaltskanzleien,Steuer- und Wirtschafts berater, Fondsanbieter und Asset Manager –unzählige Unternehmen, die über250’000 Arbeitsplätze bieten undSteueraufkommen in Milliardenhöhegenerieren.

Einen Überblick über all die Firmen und Einzelpersonen zu be-kommen, die auf dem Finanzplatz tätig sind, ist unmöglich. Mit dem indiese Ausgabe von PriVATE integrier-ten «Who is Who» wollen wir aberwenigstens einen Anfang machen. So findet sich im «Who is Who» eineganz kleine, dafür aber umso feinere,exklusive Auswahl von Firmen, diesich auf dem Finanzplatz einen Namengemacht haben – in unterschiedlichenSegmenten mit unterschiedlichenKernkompetenzen. Dabei betreibenwir bewusst keinen Personenkult umselbsternannte und vermeintlicheLichtgestalten oder Finanzgurus. Wir porträtieren keine Promis undliefern keine heissen Tips. im Gegen-teil: Das «Who is Who» soll solide,seriöse und vor allem langfristigeHintergrundinformationen bieten.

Dr. Norbert [email protected]

aktuell

4 Zentralbanken auf abwegenProf. Dr. Erwin W. Heri, Fintool

6 Kundenberater:vom Sololäufer zum teamplayerRalph Jeitziner, Helvetia

8 Willensvollstreckung –aktuelle PraxisProf. Dr. Hans Rainer KünzleKendris AG

10 Medienpreis für Finanzjournalisten 2016

Fonds & asset Management

15 regulierungsflut und internationale HandlungsfähigkeitMarkus Fuchs, SFAMA

16 Indien ist breiter aufgestellt alsviele andere SchwellenländerMadhav Bhatkuly, GAM

18 antizyklische asset allocation –einsatz verhaltensorientiertererkenntnisse in der PraxisDr. Andreas Bickel, Sound Capital

20 Warum sich Investorenzunehmend für nachhaltigeUnternehmensführung interessierenRoman Limacher und Dr. Stefan StreiffHauck & Aufhäuser (Schweiz)

22 Depot-absicherungfür Privatanleger: Stop-Loss, Put-Optionen oder Mini Futures?Mauro Radzinski und Roger MüllerBank Linth

24 Honigkuchen im Portfolio Management – Was haben ernährungswissenschaft und Investieren gemeinsam?Prof. Dr. Walter Farkas und Sandro Schmid, AAAccell

26 a New Platform:Borsa Istanbul Private MarketTurgay Kuleli, Attorney-at-Law

Immobilien

28 Schweizer Immobilieninvestorenentdecken die WeltDr. Robert Weinert, Wüest & Partner

29 energetische Sanierungenim SteuerfokusPavlo Stathakis, HEV

recht & Steuern

30 Steuern sind kein allheilmittelDr. Frank Marty, Economiesuisse

31 Fatca: ein Jahr danach oderamerikanisch für «viel arbeit»Dr. Reto Sutter, VFS + Partner

32 vermögende als Partnermittelständischer UnternehmenEdy Fischer, IfW

33 Finanzplatz Schweiz –eSG im risikomanagementOliver Oehri, CSSP

34 Kendris-Jahrbuch 2015/2016Manuel Kendris 2015/2016

72 Impressum / erste adressen

74 anlegen für rentner und StiftungenDr. Gérard Fischer, Fischer Horizon

PrIvate

Who Is Who auf dem FinanzplatzFirmenporträts ab Seite 37

6_2015_Layout 1 01.12.2015 09:41 Seite 3

PrIvate

4 Who Is Who 2016

Von Prof. Dr. Erwin W. HeriProfessor für Finanztheoriean der Universität Basel undam Swiss Finance institute in Zürich

Geldpolitik ist ein Langfristprojekt. Siehat viel mit Glaubwürdigkeit und Er-wartungen zu tun, denn schliesslich ba-sieren unsere Geldsysteme ja darauf,dass die Wirtschaftssubjekte erwartenund daran glauben, dass das «Geld»,welches unter Kontrolle der Zentral-banken geschaffen wird, letztlich etwaswert ist. Unabhängigkeit von politi-schen Prozessen ist hierbei eine abso-lute Notwendigkeit – wo kämen wirdenn hin, wenn eine politische Parteiimmer gerade dann die Wirtschaft mitüberhöhter Liquidität abfüllte, wenn siegerade an der Macht ist, um die Infla -tionsbekämpfung dann ihren Nachfol-gern zu überlassen?

Wenn man diese Maxime als Basisfür die Funktionsweise monetärer Sys-teme teilt, muten die Ereignisse rundum die Zinsdiskussionen der US-Zen-tralbank, aber ganz generell die Strate-gien, insbesondere von Fed und EZBder letzten Jahre, ziemlich kurios an.Natürlich besteht die Rolle einer Zen-tralbank auch im Kontext des Langfrist-projekts darin, gelegentlich als Feuer-wehr bei mone tären oder finanztechni-schen Katastrophen einzuspringen. Dashaben sie in der Finanzkrise ja auch invorbildlicher Weise getan. Aber diese

Krise «ist gegessen». Die Feuerwehrgehört schon lange wieder zurück insMagazin. Stattdessen wird nach Lustund Laune weitergewerkelt. Ein biss-chen Arbeitslosigkeit bekämpfen hier,ein wenig Staatsschuldenfinanzierungdort, ein wenig Angst vor chinesischenDaytradern oder vor der Wall Street ge-nerell. Das sind alles nicht Themen füreine vor allem der langfristigen Geld-wertstabilität verpflichteten Institution.

Natürlich wird nur allzu gerne dar -auf hingewiesen, dass die expansive Politik der letzten Jahre hervorragendeResultate zeitigte und zeitigt: Dank demBedienen der «richtigen Hebel» ist dieArbeitslosigkeit zurückgegangen, derWirtschaftsmotor brummt, Vertrauenist wieder da, Aktienbörsen schreibenHöchststände. Alles Friede, Freude, Eierkuchen?

Inflation? Was soll das? Die ist ehzu tief. Und sollte sie doch einmal an-ziehen, dann werden die Hebel wiederumgelegt, die monetären Zügel an- unddie geschaffene Überliquidität abgezo-gen. Ganz nebenbei sind die staatlichenInstitutionen froh, wenn noch ein paarMilliarden Staatsschulden einfach so inden Bilanzen der Zentralbanken «ver-schwinden». Billiger lassen sich Staats-schulden nicht finanzieren.

Die Damen und Herren irren. Dassoziale System, das wir Wirtschaft nen-nen, ist keine Maschine, bei der mannach mechanischen Prinzipien irgend-wo ein Rad drehen kann, um an einemanderen Ort einen Effekt auszulösen. Esist eher – um mit dem amerikanischenAutoren Eric Beinhocker zu sprechen –wie ein unruhiger Bienenschwarm, derimmer wieder in nicht voraussagbarerArt und Weise auf die unterschiedlichs-ten Umwelteinflüsse reagiert. Ein wei-ser Imker weiss das, handelt bedächtigim Hintergrund und richtet seine Tätig-keit darauf aus, seinem Volk gute Rah-menbedingungen zu schaffen, die letzt-lich dem Wohl aller dienen. Mit anderenWorten: Die Feuerwehr wieder ins Ma-gazin zu schicken, wenn der Brand ge-löscht ist.

Noch einmal: Geldpolitik ist einlangfristiges Unterfangen – ein Jahr-

zehnteprojekt –, das ab und zu durchFeuerwehreinsätze ergänzt werden muss.Eigentlich haben wir das in den letztenJahrzehnten gelernt. Schon in den 60erJahren meinte man, über die Notenpressekönne man alles finanzieren – auchKriege auf fremden Kontinenten. In den70er Jahren haben wir den Preis dafürbezahlt: steigende Inflationsraten inden westlichen Industrieländern (z.T.zweistellig) und Zusammenbrüche vonWährungssystemen. Und immer wie-der Einsätze der «Feuerwehr».

In den 80er Jahren haben wir ge-lernt, wie man die Inflationsraten unddie dadurch entstandene Inflationsmen-talität bekämpft. Ein blutiger Prozess,der nicht ohne Rezessionen und sozialeSpannungen abging. In den 00er Jahrenhaben wir mit einem einigermassen stabilen monetären Umfeld zu leben begonnen. Bedeutete dies eine stabilewirtschaftliche Entwicklung? Natür-lich nicht, denn der Bienenschwarm ist,was er ist. Tendiert zu allen möglichenÜber- und Untertreibungen, auch in derrealen Welt. Aber wenigstens liess ihnder Imker einigermassen in Ruhe undführte nicht noch zusätz liche Nervo -sität ein.

Und in den 10er Jahren lernen wir,dass wir nichts gelernt haben. Wir ha-ben vergessen, die Feuerwehr, die wirin der Finanzkrise der 00er Jahre ausden Magazinen holen mussten, wiederzurückzuschicken. Wir meinen, mit Liquidität alles übertünchen zu kön-nen, was wir an strukturellen Proble-men nicht diskutieren wollen. Weiterhaben wir vergessen, dass solche Liqui-ditätsschwemmen kurze Beine, dafüraber Suchtpotenzial haben. SchweresFeuerwehrmaterial gehört ins Magazin,wenn es nur noch raucht. Und in -zwischen versuchen wir dem Bienen-schwarm zu erklären, dass halt die Wirtschaft doch wie ein mechanischesRäderwerk funktioniert – wieder einmal– und wir es «dann schon richten wer-den». Der Bienenschwarm wird es baldmerken. Und die Geschichte beginntwieder von vorne. Schade.

Zentralbanken auf abwegen

6_2015_Layout 1 01.12.2015 09:41 Seite 4

6_2015_Layout 1 01.12.2015 09:41 Seite 5

Von Ralph JeitzinerLeiter Vertrieb SchweizMitglied der GeschäftsleitungHelvetia Versicherungen Schweiz

Wer Versicherungen – insbesondereVorsorgelösungen wie Lebensversi-cherungen – verkauft, muss oft gegenVorurteile und ein zweifelhaftes Imagekämpfen. Allerdings hat die Versiche-rungsbranche in den letzten Jahren vielunternommen, um die Beratungsquali-tät zu verbessern und so dem Ruf nachProfessionalisierung zu entsprechen.Unter anderem ist die Aus- und Wei -terbildung durch verschiedenste Bil-dungslehrgänge angereichert worden.Seit 2006 gibt es zum Beispiel die Zertifizierung VersicherungsvermittlerVBV, die sich in erster Linie an unge-bundene Vermittler richtet, aber auchvon Beratern im Dienste eines Versi-cherungsunternehmens absolviert wer-den kann. Per 2015 hat die Versiche-rungsbranche zudem Cicero (CertifiedInsurance Competence) lanciert. Damiterfolgt eine Qualifizierung und Stan-dardisierung der Weiterbildungsmass-nahmen für Kundenberaterinnen undKundenberater. Wer eine Weiterbildungabsolviert hat, kann diese zudem mitCicero dokumentieren.

Steigende anforderungenDiese Massnahmen sind aber nichtbloss getroffen worden, um das Imagezu korrigieren, sondern sie sind eineReaktion auf die stetig steigenden An-forderungen an Versicherungsberater. Sositzt ein Berater heute vielfach sehr gutinformierten und kritischen Kunden ge-genüber. Dank Internet und Konsumen-tenmedien ist das Wissen der Versiche-rungsnehmer heute wesentlich grösserals Ende des letzten Jahrtausends. Zu-dem stehen bei einem persönlichen Be-ratungsgespräch vermehrt anspruchs-volle Versicherungs- und vor allem Vor-sorgelösungen im Vordergrund, wäh-rend die einfacheren, vielfach standar-disierten Deckungen zunehmend auchonline abgeschlossen werden. Schliess-lich erhöht eine neue Generation vonVorsorgeprodukten die Anforderungenan die Versicherungsberater zusätzlich:So führt das Niedrigzinsumfeld dazu,dass bei einer Lebensversicherung nichtmehr einfach eine üppige Garantie ge-währt werden kann. Vielmehr muss derKunde heute selber entscheiden, wieviel Sicherheit er will und wie gross seine Renditenchance und sein Verlust -risiko sein sollen. Hierzu braucht erkompetente Beratung.

Versicherungsunternehmen könnenauf diese steigenden Anforderungenauf drei Arten reagieren, wobei bei allenVarianten begleitend die Aus- und Wei-terbildung unumgänglich ist: Erstensindem sie alle ihre Aussendienstmit -arbeitenden dazu befähigen, Kunden inallen Bereichen kompetent beraten zukönnen. Zweitens ist eine Aufteilungder Beratung möglich. Eine Linie küm-mert sich dann zum Beispiel nur umVersicherungslösungen wie Motor-fahrzeuge, Hausrat, Haftpflicht im Pri-vatkunden- und Unternehmensbereich.Eine zweite Linie übernimmt die Bera-tung für Vorsorgelösungen von Privatenund Unternehmen. Drittens agiert derBerater über alle Bereiche und Seg -mente umfassend. Zur Unterstützung

wird ihm ein Netzwerk von Fachspezia-listen zur Seite gestellt, auf derenKnow-how und Erfahrung er bei Bedarfzurückgreifen kann.

Alle Varianten haben Vor- undNachteile. Bei der ersten Variante ist sicher bestechend, dass der Kunde voneinem Berater umfassend betreut wirdund der Berater somit den Kunden, seineBedürfnisse und Wünsche à fond kennt.Allerdings stellt sich hier die Frage, obmit einem vertretbaren Aufwand alleMitarbeitenden im Aussendienst ent-sprechend fit gemacht werden können.Bei der zweiten Variante sind die ver-schiedenen Linien Experten auf ihremGebiet und können eine entsprechendgute Beratung bieten. Gleichzeitig be-steht die Gefahr, dass nicht alle Bedürf-nisse des Kunden übergreifend abge-deckt werden, weil beim Berater haupt-sächlich der eigene Schwerpunkt imFokus steht. Zudem ist es fraglich, obdie von der Versicherung gezogeneTrennlinie für den Kunden nachvoll-ziehbar ist und er seine Fragen jeweilsder richtigen Person stellt. Die dritte Variante bietet einen Ansprechpartnerund gleichzeitig eine hohe, umfassendeBeratungskompetenz. Jedoch bestehtdie Herausforderung, dass der Kunden-berater auch tatsächlich auf die Fach-spezialisten zurückgreift und diesesinnstiftend und effizient einsetzt.

Managementkompetenzen nötigHelvetia hat sich speziell im BereichVorsorge für die dritte Variante ent-schieden und setzt diese in einer für dieSchweiz einzigartigen Konsequenz um.Im Vorsorgebereich steht den Kunden-beratern so einerseits das Key AccountManagement als Support für alle fach-spezifischen Fragen zur Verfügung,wenn zum Beispiel bei einem Vorsorge-produkt Fragen zu einem integriertenIndex oder Fonds bestehen. Anderer-seits gibt es auf jeder Generalagentureinen Verantwortlichen Vorsorge undFinanzen, der bei anspruchsvollen Vor-

PrIvate

6 Who Is Who 2016

Kundenberater

vom Sololäufer zum teamplayerDie anforderungen an versicherungsberater steigen stetig. es reicht schon lange nicht mehr, einfach ein guterverkäufer zu sein. vielmehr muss man vermehrt auf sein Netzwerk zurückgreifen können, wozu auch Manage-mentfähigkeiten gefragt sind.

6_2015_Layout 1 01.12.2015 09:41 Seite 6

sorge- und Pensionsplanungen beige-zogen werden kann. Dieses Netzwerkvon Spezialisten entlastet in mancherHinsicht den Kundenberater, kann erdoch auf Unterstützung zurückgreifen.Gleichzeitig bringt diese Aufstellungneue Anforderungen mit sich: Der Kun-denberater muss nicht nur die Bedürf-nisse seiner Kunden richtig erfassenund daraus passende Versicherungs -lösungen ableiten. Zusätzlich muss erneu auch sein internes Netzwerk pfle-gen und der Situation entsprechend ein-beziehen. Eine Voraussetzung dafür istunter anderem, dass er erkennt, waswichtig und was unwichtig ist. Damitsind in der Kundenberatung vermehrtManagementkompetenzen gefragt.

Zusätzlich setzt Helvetia auf dieAus- und Weiterbildung der Mitarbei-tenden im ganzen Beratungsnetzwerk.Der Hauptfokus liegt dabei auf demKundenberater. Dies aus verschiedenenGründen: Kundenberater haben ganzunterschiedliche berufliche Hinter-gründe. Im Prinzip kann jeder, der Freude an der Tätigkeit hat, Versiche-rungsberater werden. Diese Breite hatdurchaus Vorteile, ist es in der Beratungdoch vielfach hilfreich, auf Erfahrun-gen von ausserhalb der Versicherungs-branche zurückzugreifen zu können.Gleichzeitig ist es aber umso wichtiger,die neuen Kundenberater mit einemeinheitlichen, ausführlichen Versiche-rungswissen auszustatten. Zudem wirdbei Helvetia erwartet, dass die eigenenKundenberater für die meisten ihrerKunden selbst geeignete Versicherungs-und Vorsorgelösungen finden. Erst beikomplexeren Fragestellungen oder um-fangreichen Konzepten sollen entspre-chende Experten beigezogen werden.

Interne und externeaus- und WeiterbildungenKundenberater bei Helvetia absolvie-ren zuerst eine Grundausbildung, in derwährend ca. zwei Jahren in verschiede-nen Modulen das grundlegende Rüst-zeug erlernt wird. Am Ende dieser Aus-bildung absolvieren die Teilnehmen-den eine interne Abschlussprüfung.Anschliessend erfolgt eine Vertiefungin Form der bereits erwähnten Zertifi-zierung zum VersicherungsvermittlerVBV. Helvetia setzt bewusst auf dieseAnerkennung, obwohl diese ursprüng-

lich für ungebundene Versicherungs-vermittler geschaffen worden ist. DiePhilosophie dahinter ist, dass die eige-nen Kundenberater mindestens so kom-petent Versicherungsnehmer beratenkönnen sollen wie ungebundene Ver-mittler. Anschliessend können ver-schiedene Ausbildungen zur Vertiefungdes Fachwissens absolviert werden.Diese können off the job, d.h. in Formeines zentral angebotenen Kurses, oderon the job direkt von und für die Mit -arbeitenden einer Generalagentur ab-solviert werden. Seit Ende 2015 führtHelvetia diese Ausbildungen im Rah-men von Cicero durch.

Auch für die Verantwortlichen fürVorsorge- und Finanzfragen, die vonden Aussendienstmitarbeitenden fürVorsorge- und Finanzplanungen beige-zogen werden können, gibt es ein Wei-terbildungsangebot. Hier wird jedochnicht einfach auf Kurse, Seminare undÄhnliches gesetzt, sondern der Com -munity-Gedanke steht im Vordergrund.Die Finanz- und Vorsorgeexperten sol-len sich mit ihren Kollegen von anderenGeneralagenturen regelmässig austau-

schen, Thesen und Trends kontroversdiskutieren und so am Ende gegenseitigvoneinander profitieren.

Nicht abgeschlossene entwicklungEs liegt auf der Hand, dass sich die ein-gangs beschriebenen Herausforderun-gen in Zukunft noch akzentuieren unddie Anforderungen an Versicherungs-berater generell steigen werden. DieseEntwicklung wird insbesondere auchdurch neue und schärfere Vorschriften,etwa durch das geplante Finanzdienst-leistungsgesetz (Fidleg) und das Finanz-institutsgesetz (Finig), vorangetrieben.So wird für Helvetia neben den persön-lichen Fähigkeiten der einzelnen Bera-ter die Orientierung hin zu Kompetenz-teams mit lateralen Strukturen weiter anBedeutung gewinnen. Im Mittelpunktsteht dabei das Bestreben, einen Kun-den vor dem Abschluss umfassend zuberaten und ihn anschliessend jederzeit– insbesondere auch im Schadenfall –optimal zu begleiten.

PrIvate

Who Is Who 2016 7

Assistance

Privatkunden

Firm

enku

nden

Rechtsschutz

Gebäude

Privathaftpflicht

Hausrat

Motorfahrzeug

Finanzplanung

Pensionsplanung

Eigenheimfinanzierung

Vorsorgeplanung

Sparen

Tod und Invalidität

Unfall und Krankheit

Berufliche Vorsorge

Vorsorge für Kader

Keyman

Krankheit

Motorfahrzeug-Flotte

Unternehmens-berater

Kunde Vorsorge-/Finanzberater

Kunden-berater

Fahrhabe und Betriebsunterbrechung

Gebäude

Betriebshaftpflicht

Transport

Techn. Anlagen

Montage

Risikomanagement

Versicherung Vorsorge

Spezialisierungsgrad Kundenbedürfnis

Bei hohem Spezialisierungsgrad kann der Kunden-berater auf sein internes Netzwerk zurückgreifen

6_2015_Layout 1 01.12.2015 09:41 Seite 7

Von Prof. Dr. Hans Rainer Künzle

Titularprofessor Universität Zürich

Partner Kendris AG

annahmeIn der neuen Auflage des Basler Praxis-kommentars (von Karrer, Vogt und Leu)wird ausgeführt, dass die Annahme desWillensvollstreckerauftrags nach dem Toddes Erblassers, aber vor der Mitteilungdurch die Behörde wirksam erfolgen kön-ne. Damit schliesst sich der Kommentar derin der übrigen Literatur herrschenden An-sicht an. Gleiches gilt für die Ausführun-gen, dass diese Annahmeerklärung an keineForm gebunden sei.

UngültigkeitsklageNach Sutter-Somm/Seiler (successio 2014,198 ff.) ist bei der Ungültigkeitsklage voneiner passiven notwendigen Streitgenos-senschaft auszugehen, d.h. die Ungültig-keitsklage muss sowohl gegen den Willens-vollstrecker als auch gegen alle übrigen,nicht bereits als Kläger teilnehmendenMiterben (sowie allfällige Vermächtnis-nehmer) gerichtet werden, andernfalls dieKlage mangels Sachlegitimation abzuwei-sen ist, soweit sie die Einsetzung des Wil-lensvollstreckers betrifft.

InteressenkollisionDas Bundesgericht hat sich im Urteil 5A_452/2014 vom 17.9.2014 E. 3 mit einer

Interessenkollision befasst. VerschiedeneVorwürfe konnten dabei nicht erhärtet wer-den: Der Vorwurf der falschen Beratungund der Verletzung von Aufklärungs- undAbmahnpflichten (wegen Unvereinbarkeitmit früheren letztwilligen Verfügungen) istnicht bewiesen, indem die früheren letzt-willigen Verfügung eingereicht werden.Der Vorwurf, die Erblasserin sei zu Ver -fügungen zu Gunsten von X. beeinflusstworden, konnte ebenso nicht bewiesenwerden. Die Tatsache, dass der Willens-vollstrecker den Ehemann der Erblasserinin Prozessen vertreten hat, stellte noch keineInteressenkollision dar.

WillensvollstreckerausweisDas Kantonsgericht Schwyz (Urteil ZK22013 29 vom 6.8.2013 E. 2c) hat die Zu-ständigkeit für das Ausstellen eines Wil-lensvollstreckerzeugnisses geklärt. Dafürgibt es im Kanton Schwyz keine ausdrück-liche Regelung. Das Kantonsgericht hatgutgeheissen, dass der Einzelrichter amBezirksgericht das Willensvollstrecker-zeugnis ausgestellt hat, «zumal er auch fürdas Ausstellen der Erbbescheinigung oder(allgemeiner) für die Testamentseröffnungzuständig ist».

InventaraufnahmeIn einem praktischen Fall hat sich die Fragegestellt, wie lange sich der Willensvoll -strecker Zeit nehmen dürfe, um das Inven-tar zu erstellen und den Erben zur Verfü-gung zu stellen. Da diese Frage im schwei-zerischen Recht soweit ersichtlich nochnicht entschieden wurde, wurde diese Fragein Anlehnung an das deutsche Recht be-handelt: Obwohl § 2215 BGB von «un -verzüglich» spricht, darf die Inventarauf -nahme – je nach Zusammensetzung desNachlasses (Vermögen im Ausland, Unter-nehmen, pendente Klagen gegen Erblasseretc.) – mehrere Monate in Anspruch neh-men (BayObLG München 1Z BG 83/97vom 18.7.1997). Grund für eine Verzöge-rung können auch ungeklärte Rechtsver-hältnisse sein (OLG Köln 2 Wx 26/91 vom25.11.1991). Auch in der Schweiz ist beimVorliegen von entsprechenden Gründeneine mehrmonatige Dauer nicht zu bean-standen.

Herausgabe derletzten SteuererklärungIn der Praxis ersuchte ein Willensvollstre-cker das Steueramt, die letzte Steuererklä-rung des Erblassers herauszugeben, wel-che als Grundlage für seine Inventarauf-nahme und die Annahme des Erbes dienensollte (wobei beide ungenügende Kenntnisüber das Vermögen des Erblassers hatten).Dies wurde aber verweigert mit der Be-gründung, man wolle verhindern, dass Ver-mögen versteckt werde (interne Weisung).Dies entspricht auch der Rechtsprechungdes Bundesgerichts (BGer. vom 10.2.1999ASA 69, 290).

Bestimmung einer LeitwährungIm Basler Kommentar (Art. 518 ZGB N 19)wird ausgeführt, dass der Willensvollstre-cker eine Leitwährung festlegen müsse, dieje nach Wohnort der Erben nicht notwen-digerweise der Franken sein müsse. Damit besteht zu meiner im Berner Kommentarfestgehaltenen Meinung (wonach der Wil-lensvollstrecker keine neue Leitwährungfestsetzen müsse) eine Meinungsverschie-denheit. Übereinstimmung besteht soweit,dass der Willensvollstrecker versuchen soll,von den Erben eine übereinstimmende Mei-nungsäusserung bezüglich der Leitwäh-rung einzuholen. Wenn dies nicht möglichist, darf er diese Frage m.E. nicht selbstfestlegen, sondern hat die vom Erblasserfestgelegten Verhältnisse fortzuführen.

einzug von ForderungenDas Bundesgericht hat im Urteil 4A_23/2015 vom 20.5.2015 bestätigt, dass eszu den Aufgaben des Willensvollstreckersgehört, Forderungen einzuziehen. Vorlie-gend ging es um die Rückforderung vonGeldern (604’000 Franken) welche von ei-ner Pflegerin abgezweigt wurden (774’000Franken) und das zulässige Mass an Pflege-geld (170’000 Franken) bei weitem über-stiegen.

DereliktionPraktischer Fall: Zu den Aufgaben des Erb-lassers kann auch eine Dereliktion (Lö-schung des Eigentums im Grundbuch gem.Art. 666 ZGB) gehören und zwar bezüglicheiner wertlosen Geröllhalde. Bei der Frage,

PrIvate

8 Who Is Who 2016

Willensvollstreckung – aktuelle Praxis 2014/2015am 10. Schweizerischen erbrechtstag 2015 habe ich über die Gerichtspraxis 2014/2015 sowie in diesem Zeitraumerschienene Literatur berichtet.

6_2015_Layout 1 01.12.2015 09:41 Seite 8

ob der Willensvollstrecker das alleine tunkann oder ob er dazu die Unterschrift allerErben benötigt (so das Grundbuchamt),können folgende Überlegungen gemachtwerden: Wenn der Willensvollstrecker eineWohnung selbständig aufräumt und wert-lose Gegenstände wegwirft, handelt erselbständig. Dennoch wird er beachten,dass Erben auch an wertlosen Gegenstän-den Interesse haben können (wie bei Erin-nerungsfotos), weshalb die Entscheidungmit ihnen abzustimmen ist. Dasselbe giltfür die Dereliktion der Geröllhalde.

KündigungEine nicht alltägliche Konstellation lagdem Urteil des Bundesgerichts 4A_499/2013 vom 4.2.2014 zu Grunde: Die Kün-digung einer Geschäftsliegenschaft wegenNichtbezahlung der Miete wurde durch die3 Erben ausgesprochen, welche die Erben-gemeinschaft ausmachten. Ihnen wurdeentgegengehalten, dass der Willensvoll-strecker dies hätte tun müssen, welchereine exklusive Verfügungsmacht besitze.Das Bundesgericht ist auf dieses Argumentnicht näher eingegangen, wohl weil dieWillensvollstreckung beendet war (derWillensvollstrecker hatte Jahrgang 1920und dürfte im Jahre 2011 kaum mehr gelebthaben).

erbteilungFragestellung in einem Praxisfall: Die Erb-teilung ist Sache der Erben, und der Wil-lensvollstrecker (dieses Nachlasses) mussdie Erbteilung weder genehmigen, nochunterzeichnet er sie. Ausnahmeweise darfein Willensvollstrecker aber dennoch an einer Erbteilung mitwirken, und zwar an-stelle eines Erben, welcher verstorben unddessen Nachlass noch nicht verteilt ist.Der Willensvollstrecker sollte sich in die-sem Fall die (einstimmige) Zustimmungseiner Erben einholen. Das Grundbuchamtdarf allerdings nur die formelle Legitima-tion des Willensvollstreckers prüfen (Wil-lenvollstreckerausweis), nicht aber dessenmaterielle Legitimation (Zustimmung al-ler Erben in seinem Nachlass).

Meldung von InhaberaktienSeit dem 1.7.2015 müssen Inhaberaktiendes Erblassers an die Gesellschaft inner-halb der Frist von 1 Monat gemeldet wer-den (Art. 697i Abs. 1 OR). Es fragt sich,ab wann eine solche Frist läuft. Dies istnach Gericke/Kuhn (AJP 2015, 854) der

Fall, wenn klar ist, welchem Erben die Aktien zufallen.

erbteilungsvertragBaumann (successio 2015, 96 ff.) führt aus,dass bei der Ausarbeitung des Erbteilungs-vertrags oft Missverständnisse von Wil-lensvollstreckern verursacht werden, wennFormulierungen verwendet werden wie:«Die Erben beschliessen...». Damit wer-den bei den Erben Erwartungen an die Verbindlichkeit solcher Formulierungengeweckt, die nicht gegeben sind. Der Wil-lensvollstrecker sollte ganz klar «...daraufhinweisen, dass für die einzelnen Erben vorAbschluss des definitiven Erbteilungsver-trags in der Regel keine Bindungswirkungentsteht».

Waffen in der erbteilungMathyas Meier hat sich in einer Master -arbeit an der Universität Zürich mit diesemThema befasst. Wenn sich in einem Nach-lass Seriefeuerwaffen befinden (für welcheeine Sondergenehmigung notwendig ist, aufwelche man keinen Anspruch hat), sollte derWillensvollstrecker die Waffen abholen las-sen durch den Inhaber einer Waffenhand-lungsbewilligung (zur Aufbewahrung biseine Bewilligung vorhanden ist). Der Wil-lensvollstrecker darf weder einen Transportsolcher Waffen vornehmen noch diese aneinen Erben oder Vermächtnisnehmer aus-händigen, welcher über keine Bewilligungverfügt.

Bei bewilligungspflichtigen Waffen (wieder Armeepistole) sollte ein Erbe, welcherInteresse an den Waffen hat, innert 6 Mo-naten eine Bewilligung beantragen oder,wenn niemand Interesse an den Waffen hat,der Willensvollstrecker selbst. Die Über-tragung an einen Erben darf nur mittelsschriftlichem Vertrag erfolgen, in welchemdie Details (wie Waffenart, Hersteller, Be-zeichnung der Waffe, Kaliber, Waffennum-mer, Ort und Datum der Übertragung, Artund Nummer des amtlichen Ausweises desErwerbers) genau festgehalten werden.

Fallstricke: (1) Der Verschluss von Seriefeuerwaffen muss gesondert aufbe-wahrt werden. (2) Wenn der Willensvoll-strecker die Waffen im Haus des Erblassersbelässt, muss er sicher sein, dass keineNichtberechtigte (unmündige Personen,unter umfassender Beistandschaft ste -hende Personen, vorbestrafte Erben) Zu-gang haben. (3) Selbst die Aufbewahrungin einem Panzerschrank ist eine unsorg -

fältige Aufbewahrung, wenn sich dieser ineiner verlassenen Liegenschaft des Erblas-sers befindet in einem Gebiet mit einer ho-hen Einbruchsrate (OGer. ZH SB120410vom 26.2.2013 E. 3).

rückgabe: Im Kanton Zürich könnennicht mehr benötigte Waffen in allen Poli-zeiposten, Verkehrsstützpunkten oder beider Fachstelle Waffen/Sprengstoff abgege-ben werden. Straffreiheit ist allerdings nichtgarantiert (z.B. bei Rückgabe nach der Karenzfrist von 6 Monaten). Die Erbenselbst sollten die Waffen zurückbringen,weil sie von der Karenzfrist von 6 Monatenprofitieren.

DauerwillensvollstreckungDas Kantonsgericht St. Gallen (BO.2013.14 vom 20.6.2014) hat entschieden,dass der Willensvollstrecker im Rahmender verfügbaren Quote (bei einer Tochterim Umfang von 25%) eine Auflage des Erb-lassers (Investition bei einer bestimmtenBank mit einer bestimmten Anlagestrate-gie, Auszahlung im Alter von 40 bis 55 Jah-ren) auch gegen den übereinstimmendenWillen der Erben durchzusetzen hat.

Legitimation zur aufsichtsbeschwerdeDas Kantonsgericht St. Gallen (BE. 2014.1vom 12.6.2014) hat (zu Recht) festgehalten,dass sowohl Nacherben wie auch virtuelleErben (völlig übergangener Pflichtteilserbe/nach Ablauf der Anfechtungsfrist) nicht zurAufsichtsbeschwerde legitimiert sind.

Umwandlung in einfache GesellschaftBaumann (successio 2015, 105) macht darauf aufmerksam, dass (auch) die Um-wandlung der Erbengemeinschaft in eineEinfache Gesellschaft zur Teilung desNachlasses führt, und «das Mandat desWillensvollstreckers endet, weil es gegen-standslos wird; entsprechend besteht auchkein Raum mehr für eine Behördenaufsichtüber den Willensvollstrecker».

ende einer WillensvollstreckungDas Kantonsgericht Graubünden (UrteilZK1 12 31 vom 12.12.2013) hat entschie-den, dass eine Nichtteilungsvereinbarungzum Ende einer Willensvollstreckung führt:«Dem Willensvollstrecker wurde dies am11. März 2009 beigebracht und mitgeteilt,dass sein Mandat damit beendet sei und erdieses abschliessen solle.»

www.kendris.com

PrIvate

Who Is Who 2016 9

6_2015_Layout 1 01.12.2015 09:41 Seite 9

PrIvate

10 Who Is Who 2016

Medienpreis für Finanzjournalisten:ausschreibung 2016Im Frühling 2016 wird PRIVATE zum 15. Mal den Medienpreis für Finanz journalisten verleihen –dies gemeinsam mit führenden Finanzinstituten, Beratungsunternehmen und Anwaltskanzleien.In Frage kommen Artikel und Sendungen in deutscher, englischer oder französischer Sprache,die sich mit Bank- und Finanzfragen, Versicherungen, Vorsorge und Pensionskassen oderSteuer- und Fiskalpolitik befassen. Mögliche Genres umfassen Berichte, Features, Reportagen,Dokumentationen, Ratgeber- und Servicebeiträge sowie Kommentare. Team-Arbeiten sind willkommen.

Das Preisgeld beträgt Fr. 50’000.–.

Weitere Informationen (Teilnahmebedingungen, Termine usw.): [email protected]

Gewinner 2002 bis 2015

1. Preis 2002 Claude Baumann (Weltwoche)

1. Preis 2003 Beat Kappeler (NZZ am Sonntag)

1. Preis 2004 Carmen Gasser und Stefan Lüscher (Bilanz)

1. Preis 2005 Meinrad Ballmer und Marco Zanchi (Tages-Anzeiger)

1. Preis 2006 Daniel Ammann (Weltwoche)

1. Preis 2007 Albert Steck (Bilanz)

1. Preis 2008 Markus Schneider (Weltwoche)

1. Preis 2009 Michael Ferber (NZZ) / Michael Rasch (NZZ)

1. Preis 2010 Harry Büsser (Bilanz)

1. Preise 2011 Mark Dittli (Finanz und Wirtschaft und Tages-Anzeiger-Magazin) / Hansjürg Zumstein (SF1)

1. Preise 2012 Zoé Baches (NZZ) / Reto Gerber und Andreas Kohli (SF1 Eco)

1. Preise 2013 René Ammann und Balz Ruchti (Beobachter)Michael Haselrieder, Karl Hinterleitner, Reinhard Laska (ZDF-Team)

1. Preise 2014 Philippe Béguelin, Mark Dittli, Christoph Gisiger, Tina Haldner, Ruedi Keller, Tommaso Manzin,Andreas Neinhaus, Clifford Padevit, Alexander Trentin (Finanz und Wirtschaft Team)Michael Rasch (NZZ) / Markus Städeli (NZZ am Sonntag) / Katharina Deuber (SRF Eco)Martin Vetterli und Bernhard Raos (Beobachter) / Samuel Emch (Radio SRF Trend)Pasquale Ferrara, Charlotte Michel, Christian Schürer, Wolfgang Wettstein, Ueli Schmezer (Kassensturz-Team)

1. Preise 2015 Monica Hegglin (Finanz und Wirtschaft)Hansjürg Zumstein (SRF TV)Finews-Team (Peter Bohnenblust, Claude Baumann, Michael Sicker, Peter Hody, Samuel Gerber, Frédéric Papp, Christoph Meier, Ursula Bohnenblust, Antonio Prosperati, Daniel Schwenger)

Ehrenpreise 2015 Oliver Hirt und Andreas Kröner (Reuters)Eco-Mint-Team (Reto Lipp, Manuela Siegert und Erik Hefti)Klaus Uhrig (Bayerischer Rundfunk)

6_2015_Layout 1 01.12.2015 09:41 Seite 10

PrIvate

Who Is Who 2016 11

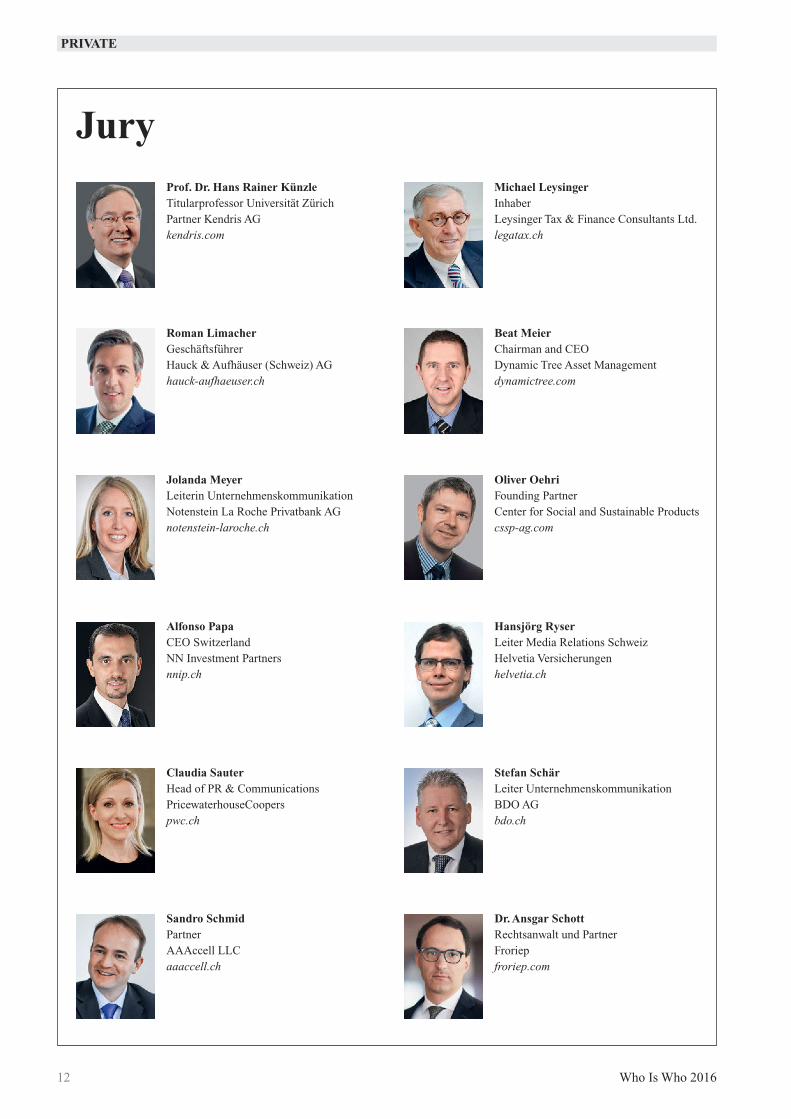

JuryProf. Dr. Otfried Jarren, Ordinarius für Publizistikwissenschaft, Prorektor der Universität Zürich (seit 2008)Direktor des Instituts für Publizistik wissenschaft und Medien forschung (1998 bis 2008)Präsident der Eidgenössischen Medienkommission (seit 2013)Vorsitzender der Jury

Larissa alghisiMitglied der Geschäftsleitung undGroup Head of CommunicationsGAM Holding AGgam.com

Dr. alain BichselHead Corporate CommunicationsSIX Management AGsix-group.com

Dr. andreas BickelCIOSound Capital AGsound-cap.com

Dr. Gabriele Hofmann-SchmidSenior Legal AdvisorATAG Private & Corporate Servicesatag-pcs.ch

andreas KesslerMediensprecherUBS Wealth Managementubs.com

andreas KernGründer und CEOWikifolio AGwikifolio.com

erol BilecenLeiter UnternehmenskommunikationVescore AGvescore.com

etienne BoitelHead of Zurich OfficeBanque Syzsyzgroup.com

Dominique GersterHead of Media RelationsCredit Suisse AGcredit-suisse.com

Markus FuchsGeschäftsführerSwiss Funds & Asset Management Associationsfama.ch

6_2015_Layout 1 01.12.2015 09:41 Seite 11

PrIvate

12 Who Is Who 2016

Jury

Oliver OehriFounding PartnerCenter for Social and Sustainable Productscssp-ag.com

Jolanda MeyerLeiterin UnternehmenskommunikationNotenstein La Roche Privatbank AGnotenstein-laroche.ch

alfonso PapaCEO SwitzerlandNN Investment Partnersnnip.ch

Hansjörg ryserLeiter Media Relations SchweizHelvetia Versicherungenhelvetia.ch

Beat MeierChairman and CEODynamic Tree Asset Managementdynamictree.com

Michael LeysingerInhaberLeysinger Tax & Finance Consultants Ltd.legatax.ch

roman LimacherGeschäftsführerHauck & Aufhäuser (Schweiz) AGhauck-aufhaeuser.ch

Prof. Dr. Hans rainer KünzleTitularprofessor Universität ZürichPartner Kendris AGkendris.com

Dr. ansgar SchottRechtsanwalt und PartnerFroriepfroriep.com

Stefan SchärLeiter UnternehmenskommunikationBDO AGbdo.ch

Sandro SchmidPartnerAAAccell LLCaaaccell.ch

Claudia SauterHead of PR & CommunicationsPricewaterhouseCooperspwc.ch

6_2015_Layout 1 01.12.2015 09:41 Seite 12

PrIvate

Who Is Who 2016 13

thomas SutterLeiter Kommunikationund Deputy CEOSchweizerische Bankiervereinigungswissbanking.org

Luc SchuurmansMitglied der GeschäftleitungPrivate Banking Bank Linthbanklinth.ch

Dr. Norbert SeegerGeschäftsführerSeeger Advokatur undArComm Trust & Family Officeseeger.li

Christian trixlExecutive DirectorColumbia Threadneedle Investmentscolumbiathreadneedle.com

Cosimo SchwarzGeschäftsführerSchwarz & Partner Finanzkonsulenten AGfinanzkonsulenten.ch

Dr. reto SutterRechtsanwalt und SteuerexperteVoillat Facincani Sutter & Partnervfs-partner.ch

Dr. Norbert BernhardSekretär des MedienpreisesHerausgeber PRIVATE

private.ch

JuryJoachim SchrottLeiter KommunikationAvadis Vorsorge AGavadis.ch

Michael WeltiDirektor Niederlassung ZürichReyl & Cie SAreyl.com

6_2015_Layout 1 01.12.2015 09:41 Seite 13

PrIvate

14 Who Is Who 2016

6_2015_Layout 1 01.12.2015 09:42 Seite 14

PrIvate

Who Is Who 2016 15

Bürokratiemonster, Paragrafenflut, überbordende Regulie-rungskosten – so oder ähnlich tönt es von fast allen Parteienund deren Exponenten, um mittels Kritik gegen die staatlicheVerwaltung primär auf sich selbst aufmerksam zu machen.Auch viele Wirtschaftsverbände fordern die Eindämmung derRegulierungsflut und die Verbesserung der internationalenHandlungsfähigkeit. Diese im Grundsatz wenig bestrittenenZiele standen respektive werden auch weiterhin bei den Dis-kussionen zu den Gesetzesvorhaben Fidleg und Finig ganzoben auf der Traktandenliste stehen.

Aber: «Eindämmung der Regulierung» und «Verbesserungder internationalen Handlungsfähigkeit» stehen in einemstarken, bis jetzt jedoch wenig beachteten Widerspruch. DieSchweiz übernimmt mit diesen Regelungen faktisch weitge-hend EU-Recht. Dieses ist zwar sehr bürokratisch, aber trotz-dem die billigste Lösung, denn jede abweichende Regelungverursacht verteuernde Handelshemmnisse beim Import undExport von Finanzdienstleistungen und -produkten. Die Schweizführt genau diejenigen Regeln und Normen ein, die unsereFinanzindustrie bei ihren Exporten in die EU sowieso einhal-ten muss. Die neuen Regeln sind also weitgehend «Sowieso-Regeln» – ausser man hat ausnahmslos Schweizer Kunden.

Als kleine Volkswirtschaft sind wir darauf angewiesen,dass Schweizer Finanzdienstleister ihre Produkte und Dienst-leistungen auch im Ausland anbieten können. Gerade im Fi-

nanzbereich ist der Zugang zu ausländischen Märkten zuneh-mend schwieriger geworden. Im Zug der Krise 2008 haben ver-schiedene Länder ihre Finanzmarktregulierung umfassendüberarbeitet und ausgebaut. Auch in der EU wurden der Kun-den- und Anlegerschutz erheblich verstärkt und verschiedent-lich Drittstaatenregelungen eingeführt, welche für den ent-sprechenden Import strenge Vorschriften mit sich brachten.

Um die internationale Wettbewerbsfähigkeit des Schwei-zer Finanzplatzes auch in Zukunft sicherzustellen, ist es zen-tral, dass sich unser Finanzmarktrecht im Einklang mit inter-nationalen Regulierungsstandards befindet. Dies ist aus derPerspektive des Asset Managements von besonderer Bedeu-tung, da der entsprechende Schweizer Markt in den nächstenJahren nur wenig zulegen wird. Demgegenüber sind dieWachstumsprognosen für den globalen Markt erheblich höher, womit voraussichtlich ein noch grösserer Anteil unse-rer Kunden aus dem Ausland stammen wird.

Da Schweizer Finanzdienstleistungen und -produkte zueinem wesentlichen Teil in die EU exportiert werden, ist diegrundsätzliche Orientierung der Schweizer Finanzmarktregu-lierung an jener der EU unabdingbar. Eine solche schwächtauch die Position der Schweizer Anbieter mit Blick auf Märkteausserhalb der EU nicht, denn auch diese orientieren sich zu-nehmend an den Regeln aus Brüssel. Dabei muss natürlichsichergestellt werden, dass die EU-Regulierung nur soweit alsRichtschnur in der Schweiz genommen wird, wie dies im Hin-blick auf die Sicherstellung künftiger Exportmöglichkeitenvon Finanzdienstleistungen und -produkten erforderlich ist.

Die Wirtschaft nimmt Regulierung derzeit als etwasSchlechtes wahr und will um jeden Preis Deregulierung.Selbstverständlich können solche Wünsche vorgebracht wer-den. Jedoch sollte hier Zurückhaltung geübt werden, da politische Vorstösse zuerst einmal einen erheblichen Mehr -aufwand für Verwaltung und Behörden verursachen. Forde-rungen gilt es auf konkrete Gesetzesartikel zu beziehen undmit einer stringenten Begründung zu versehen. Wenig fass-bare Polemik ist das falsche Mittel. Deregulierung wird nichtbeschlossen, sondern im konkreten Fall stillschweigend undohne Tamtam umgesetzt. Nur so besteht eine Chance, den politischen Grossschlachten zu entgehen und dem Anliegennach weniger Regulierung nachzukommen. Last but not least:Die Regulierungskosten für die Wirtschaft sind stets den Kosten des Regulierungsverzichts gegenüberzustellen.

[email protected] / www.sfama.ch

Fonds & Asset Management

regulierungsflut eindämmen, internationaleHandlungsfähigkeit verbessern – ein Widerspruch!Von Markus Fuchs, Geschäftsführer Swiss Funds & Asset Management Association SFAMA

6_2015_Layout 1 01.12.2015 09:42 Seite 15

Wer in Indien Bier braut und es landes-weit verkaufen möchte, braucht einegute Steuerabteilung – und viel Geduld.Die Steuergesetze des Subkontinentsbestimmen nämlich, dass Import- undExportsteuern nicht nur für den Handelmit dem Ausland anfallen, sondernauch zwischen den einzelnen indischenBundesstaaten. Die hohen Steuern um-geht man nur, indem man in jedem Bun-desstaat eine eigene Brauerei hochzieht– Heineken hat davon mittlerweile 27.

Auch die Errichtung einer Betriebs-stätte ist in Indien keine leichte An -

gelegenheit. So sind im BundesstaatMaharashtra für den Bau einer Fabrikauf einem Grundstück, das bereits alsIndustriegebiet ausgewiesen wordenist, nicht weniger als 72 Genehmigun-gen erforderlich. Nach Schätzungensind heute noch mehr als 1’700 Gesetzeaus der Zeit der britischen KolonisationIndiens (bis 1947) in Kraft. Ein indi-sches Sprichwort besagt: «Die Britenhaben die Bürokratie eingeführt, die Inder haben sie perfektioniert.»

Die Hoffnungen ruhen nun auf demim Mai 2014 gewählten indischen Pre-

mierministers Modi. Er hat verspro-chen, die komplexen bürokratischenStrukturen zu reformieren und richtetdamit seine Politik sehr marktfreund-lich aus. Er hat bereits erste Massnah-men erlassen, die dem Privatsektor eineBeteiligung in Branchen wie Infra-struktur, Schienenverkehr, Versiche-rungen und Rüstung erleichtern. Diebisherigen Fortschritte an der bürokra-tischen und administrativen Front sindmöglicherweise nicht so glamourös oderschlagzeilenträchtig, wie man sich daserhoffen würde. Sie sollten aber nichtunterschätzt werden. Tatsächlich ist esenorm wichtig, dass Indien sein Ziel er-reicht, für Unternehmen attraktiver zuwerden und den unternehmerischenGeist seiner gut ausgebildeten Bevöl-kerung zu fördern.

«Make in India»:ein ehrgeiziges vorhaben Die schiere Menge an Menschen ist einwesentlicher Grund für die hohen Er-wartungen an das künftige Wirtschafts-wachstum. Indien hat die jüngste Ar-beitsbevölkerung der Welt mit einemDurchschnittsalter von 27 Jahren undeiner halben Milliarde Menschen zwi-schen 25 und 54 Jahren, die als produk-tiv gelten. Modi hat denn auch grossePläne: Indien soll China als Produk -tionszentrum der Welt ablösen. SeinSlogan für dieses ehrgeizige Vorhabenlautet: «Make in India». Mehr auslän-dische Investments sollen nach Indienfliessen, mehr Jobs in der Produktionentstehen. Derzeit trägt die Industrie inIndien nur 17,2% zur gesamten Wirt-schaftsleistung bei und wenig zu neuen

PrIvate

16 Who Is Who 2016

Indien ist breiteraufgestellt als vieleandere SchwellenländerHinter den aktienmärkten vieler Schwellenländer liegen eine reihe eher glanzloser Jahre, in denen die Börsender Industrieländer kräftige Zuwächse verbuchten. Doch noch immer lassen sich in den emerging Markets span-nende Möglichkeiten finden. Laut GaM-Fondsmanager Madhav Bhatkuly lohnt sich besonders bei Indien eingenaueres Hinsehen: Das Land ist seiner ansicht nach mit keinem anderen vergleichbar, und aktuell beginnt dorteine sehr positive entwicklung, die man als anleger nicht verpassen sollte.

Von Madhav Bhatkuly, inhaber, CEO und CiO New HorizonExklusiver Fondsmanager für GAM für einen indischen Aktienfonds

6_2015_Layout 1 01.12.2015 09:42 Seite 16

Arbeitsplätzen. Das liegt im Wesent -lichen daran, dass Indien direkt denSprung von einer Agrar- in eine Dienst-leistungsgesellschaft vollzogen und denindustriellen Zwischenschritt ausgelas-sen hat – ein Unikum in der Geschichtedes Kapitalismus der vergangenen 200Jahre.

vor einem neuen Wachstumszyklus All diese Faktoren treffen schon seitlängerem zu, doch nun stehen Indien ro-sige Zeiten bevor. Denn zum ersten Malkommen in der Geschichte des Landesmehrere Faktoren so zusammen, dasssie die Basis für eine mehrjährige Ak-tienhausse bilden könnten.

Erstens sind die Gewinne der in -dischen Unternehmen ungeachtet derpositiven Börsenentwicklung seit derWahl Modis noch sehr niedrig. Die Kapazitätsauslastung liegt unter denTiefständen während der Finanzkrisevon 2008/2009, die Ebitda-Margen sindschmaler als 2003 und der Anteil derUnternehmensgewinne am Bruttoin-landsprodukt beträgt nur 4,2% – dasAllzeithoch lag bei 7,2%. Zweitenssenkt der politische Wandel unter demneuen Regierungschef Modi die Hür-den, welche Unternehmen in Indienüberwinden müssen.

Drittens hatte Indien in den zurück-liegenden Jahren relativ hohe Inflati-onsraten, während in den USA, Europaund Japan eine expansive Geldpolitikbetrieben wurde. Die indische Noten-bank straffte die Zinszügel deshalb soenergisch, dass die Geldmenge M1 aufden drittniedrigsten Stand sank, seit inIndien 1956 die Republik ausgerufenwurde. Nachdem nun ein rapider Rück-gang des Verbraucherpreisindexes zubeobachten ist, der sich weiter fortset-zen dürfte, steht Indien an der Schwellezu einem bedeutenden wirtschaftlichenAufschwung. Bisher sind die Zinsendreimal um jeweils 25 Basispunkte ge-senkt worden, und in den nächstenzwölf Monaten könnte es um weitere100 Basispunkte nach unten gehen.

Viertens ist die Ölintensität (der Öl-verbrauch in Relation zum Bruttoin-landprodukt) der indischen Wirtschaftso hoch wie in keinem anderen Schwel-lenland. Das ist zwar ineffizient, denn80% seines Ölbedarfs importiert In-dien. Doch angesichts des momentan

tiefen Ölpreises profitiert das Land vondieser Entwicklung, da die Inflationstark vom Ölpreis getrieben ist.

Das Zusammenwirken dieser vierFaktoren macht Indien für die nächstenrund fünf Jahre höchst attraktiv für Anleger, unabhängig davon, in welcheRichtung es im übrigen Schwellen -länder-Universum geht.

Indien für anleger hoch interessantDas grosse Wachstumspotenzial Indiensist auch aus Anlegersicht hoch interes-sant. Besonders im Konsum- und Fi-nanzdienstleistungssektor handelt In-diens Investmentstory von einer Auf-holjagd gegenüber anderen Märkten.Ein Beispiel: Laut Unilever haben dieInder im Durchschnitt die weltweitlängsten Haare. Dennoch zählt der in-dische Markt für Haarpflegeproduktezu den kleinsten der Welt. Zudem habendie über 620 Millionen männlichen In-der von Natur aus einen stärkeren Haar-wuchs als andere Asiaten. Indien solltedeshalb früher oder später zum welt-weit grössten Absatzmarkt für Rasiererwerden. Genährt wird das Aufholpoten-zial aber nicht nur vom starken Haar-wuchs, sondern vielmehr von der wach-senden Kaufkraft der Bevölkerung. Beiden Finanzdienstleistungen ist das ganzähnlich: Der wachsende Wohlstandwirkt sich auf die Ersparnisse aus, vondenen ein Teil in den Aktienmarkt flies-sen wird. Dies wiederum sollte der Fi-nanzbranche zusätzliche Impulse ver-

leihen. Ein dritter Aspekt ist die Unter -finanzierung des indischen Gesund-heitssektors, obwohl zugleich Krank-heiten in der Bevölkerung zunehmendürften. Beispielsweise gibt es Progno-sen, wonach der Anteil Indiens an denweltweiten Diabetesfällen mit chroni-schem Behandlungsbedarf im nächstenJahrzehnt 30% betragen wird.

auf dem Weg zu mehrWachstum und WohlstandDie Beispiele zeigen, was sich momen-tan in Indien bewegt, vor allem beim Inlandkonsum. Gefördert von politi-schen Reformen, überarbeiteten Geset-zen, besserer Haushaltsdisziplin desStaates, Ausbau der Infrastruktur undguten Unternehmensergebnissen scheintIndien zum ersten Mal seit Jahrzehntenauf dem Weg zu wirtschaftlichemWachstum und mehr Wohlstand fürweite Kreise der Bevölkerung zu sein.

Für Investoren kann Indiens Ent-wicklung – insbesondere vor dem Hin-tergrund der momentanen Schwäche inanderen Schwellenländern – daher nurpositiv sein. Anlagechancen gibt es ge-nügend und zwar in unterschiedlichenBranchen. Die noch junge RegierungModis hat offensichtlich erkannt, waszu tun ist. Die Mehrheit der Bevölke-rung Indiens sowie viele ausländischeInstitutionen und Investoren scheinensie bei der Umsetzung zu tragen.

www.gam.com

PrIvate

Who Is Who 2016 17

Indiens Wirtschaft zieht seit 2013wieder deutlich anWirtschaftswachstum in Prozent jährlich

Nach Berechnungen der OeCD soll das Bruttosozialprodukt Indiens in denkommenden Jahren mehr als 6,5% jährlich zulegen.

Quelle: OECD-Studie «2014 OECD Economic Survey of india», November 2014

2011 2012 2013 2014 2015 2016

6%

5%

4%

3%

2%

1%

0%

6_2015_Layout 1 01.12.2015 09:42 Seite 17

PrIvate

18 Who Is Who 2016

Von Dr. Andreas BickelChief investment OfficerMember of the Executive BoardSound Capital AG

Prozyklisches Verhalten, wie das Ver-kaufen, wenn die Märkte stark korri -gieren oder das Kaufen bei Euphorie,gehört zu den typischen Fehlern im Asset-Allocation-Prozess. Die Verhal-tensökonomie lehrt uns, dass AnlegerVerluste doppelt so stark gewichten wieGewinne. Die Neuroökonomie gehtdiesbezüglich einen Schritt weiter undmisst die Hirnströme, um dieses irra-tionale Verhalten genauer zu erklären.Vereinfacht ausgedrückt, übernimmtbei Panik das Stammhirn die Kontrolleund bringt uns dazu, reflexartig Risikenzu reduzieren. Diese Verhaltensart warfrüher entscheidend, um in der freienNatur als Jäger und Sammler zu über-leben. Sobald Gefahr bestand, angegrif-fen zu werden, war Flucht eine geeig-nete Reaktion. Obwohl dies bereits seitgeraumer Zeit zum Grundwissen einesprofessionellen Investors gehört, fin-den sich immer wieder Beispiele fürprozyklisches Verhalten in Rechen-schaftsberichten von Anlagekomitees.

Sätze wie «aufgrund der stark angestie-genen Risiken sehen wir uns veranlasst,die Übergewichtung von Aktien auf einneutrales Gewicht zu reduzieren» sinddabei nicht die Ausnahme, sondern dieRegel. Wichtig wäre, dass man explizitin Anlagekomitees ein Aktienkorrek-turszenario definiert und klare Regelnableitet, was in einem solchen Fall kon-kret zu tun sei. Kommt man beispiels-weise zum Schluss, dass es sich hierbeium eine normale Korrektur handelt undder Investment Case unverändert gültigist, wäre es vernünftiger, abzuwarten bissich die Märkte beruhigen und dann dasPortfolio auf die ursprüngliche Strate-gie zurückzuführen. In der Mehrzahlder Fälle bedeutet dies, die Aktienquoteantizyklisch zu erhöhen. Der Schlüsselzum Erfolg liegt deshalb in einemstrukturierten Investment-Prozess, dernebst den traditionellen fundamentalenFaktoren systematisch verhaltensöko-nomische Indikatoren einbaut.

Sentiment-IndikatorenSound Capital als reiner Wealth Mana-ger hat deshalb seinen Investment- Prozess so gestaltet, dass Sentiment- Indikatoren, wie auch Indikatoren aus

der technischen Analyse, bei der Fest-legung der taktischen Asset Allocationberücksichtigt werden.

Das Ziel solcher Sentiment-Indika-toren ist es, allgemein gesprochen, auf-zuzeigen, wieviel Panik resp. Stress beiden Anlegern vorhanden ist. Je höherdie Markt-Volatilität, desto höher sinddie Ausschläge bei diesen Indikatoren.Risikoappetit-Indizes sind z.B. so kon-struiert, dass sie um einen Mittelwertoszillieren. Dabei werden starke Aus-schläge nach unten resp. oben (meistens2 Standardabweichungen) als Bereichedefiniert, bei denen Euphorie oder Pa-nik vorherrscht. Eine lohnende Invest-ment-Strategie besteht darin, dass manbei Euphorie die Risiken in der AssetAllocation reduziert und umgekehrt beiPanik aufbaut. Dieses antizyklischeVerhalten weist allerdings ein ent-scheidendes Manko auf: Das Timinggestaltet sich schwierig, da die Stim-mung für längere Zeit sowohl im Panik-wie auch im Euphorie-Bereich verwei-len kann. Wie John Maynard Keynesbereits festhielt, können Märkte viellänger irrational sein «als du solvent».Bezogen auf die Allokation von Risikenlieferten die Finanzkrise und dieDot.com-Blase zur Jahrtausendwendeanschauliche Beispiele hierzu. ValueInvestoren verloren während der Fi-nanzkrise in der Mehrzahl der Fällemehr als die breiten Märkte. Währendder Internet-Blase im Jahr 1999 konntediesbezüglich das Umgekehrte beob-achtet werden. In dieser Zeit gab es ir-rationale Übertreibungen und die ValueStrategien stiegen viel weniger an als dieDot.com-Aktien. Das Paradebeispiel warUBS Brinson; dort wurde kurz vor demHöhepunkt der Tech-Bubble Gary Brin-son abgesetzt. In der Praxis wurde deshalb das Keynes-Zitat abgeändert:Aus «als du solvent» wurde «als du imBusiness bleiben kannst».

Damit ist ein weiteres Problem desprozyklischen Verhaltens angesprochen:Es ist in der Gesellschaft akzeptiert,

antizyklische asset allocation –Wie verhaltensorientierte erkenntnissein der Praxis eingesetzt werden können

6_2015_Layout 1 01.12.2015 09:42 Seite 18

PrIvate

Who Is Who 2016 19

wenn man konventionell irrt. Es ist aberverpönt, wenn man unkonventionell er-folgreich ist. Im zweiten Fall geschiehtwenig, aber der hier relevante Dritte Fall,nämlich das unkonventionelle Schei-tern, zieht meistens organisatorischeKonsequenzen nach sich. Folglich ist esleider Courant normal, dass grössereOrganisationen mit dem Strom schwim-men und alle in etwa die gleichen Anlage-Schlussfolgerungen ziehen.

Bessere Ergebnisse bei der Steuerungder Asset Allocation können dadurcherzielt werden, indem man neben denSentiment-Indikatoren auch Daten zuKapitalströmen berücksichtigt. Diesbe-züglich sind die Statistiken über die Ka-pitalströme in risikoreiche resp. risiko-arme Anlagen hilfreich. Kombiniert mandiese zusätzlich mit technischen Signa-len, kann die Entscheidungsgüte noch-mals leicht erhöht werden.

verhaltensökonomische Fehler,Indizes und ModelleDabei geht es primär darum, die ele-mentarsten verhaltensökonomischenFehler so weit als möglich zu elimi -nieren. Nebst dem bereits erwähnten«Buy high sell low»-Effekt stehen Her-denverhalten, Verlust-Aversion, Risiko-wahrnehmung, selektive Wahrnehmung,Konservatismus, Mental Accounting,Anchoring, Repräsentativität sowieSelbstüberschätzung im Vordergrund.

Eine konträrere Schlussfolgerungaus der Verhaltensökonomie besagt,dass die Verwendung von Charts durch-aus einen Zusatznutzen liefern kann.So etwas war im Finance-Studium nichtnur verpönt, sondern aufgrund derMarkt-Effizienz-These und der An -nahme des nutzenmaximierenden Homooeconomicus ein absolutes «No-No».Auch heute ist in der Akademie dieChart-Technik umstritten. Aus Prakti-kersicht besteht die Herausforderungdarin, Chart-Bilder so zu deuten, dassman zeitlich nahe bei Wendepunkteneine Umschichtung in der Asset Allo-cation vornimmt. Dies ist mit reinerChart-Technik nicht zu bewältigen, daman in ihrer reinen Form erst Empfeh-lungen ausspricht, wenn bereits einMuster erkennbar ist.

Damit verpasst man allerdings diegrössten Bewegungen. Kombiniert mandiese Technik zusätzlich mit Indikato-

ren, die Wendepunkte im Konjunktur-zyklus anzeigen, kann bei ausgeprägtenZyklen eine signifikante Verbesserungbei der Antizipation von Wendepunktenerreicht werden. Dabei stehen Ein-kaufsmanager-Indizes und quantitativeMehrfaktoren-Modelle im Vorder-grund. Quantitative Mehrfaktoren-Modelle versuchen, die Wendepunktein den Konjunkturzyklen vorherzusa-gen. Die Annahme dahinter ist, dass anWendepunkten die relative Perfor-mance von Aktien versus Obligationenam grössten ist. Durch die diversenquantitativen Lockerungs-Programmeder Notenbanken hat sich dies schlag-artig geändert. Folglich ist die Steue-rung der Asset Allocation erschwertworden. Im August 2015 konnte dies er-neut beobachtet werden: Die Einkaufs-manager-Indizes in Europa und den USA(v.a. der New Orders Index), wie auchder IFO Index, sendeten positive Sig-nale aus, welche aufgrund der herr-schenden Marktpanik ignoriert wurden.

Mehrwert des vermögensverwaltersDieses Problem lässt sich nur entschär-fen, indem man entweder eine lang -fristige Asset Allocation bestimmt undsystematisch «rebalanced» oder indemman mit Derivaten, z.B. mit dem Kaufvon Puts, opportunistisch Risiken in denPortfolios reduziert. Die Hedg ing Vari-

ante kann sehr teuer werden. Im aktu-ellen Umfeld sind Absicherungskostenvon rund 5% des Depotwertes keineSeltenheit. Vielversprechender ist dererste Ansatz. In einer Vanguard-Studiewird aufgezeigt, dass der Wert einesKundenberaters primär darin besteht, fürseinen Kunden das geeignete Risiko-profil herzuleiten und in der Folge dafürzu sorgen, dass keine pa nischen Asset- Allocation-Änderungen vorgenommenwerden. Die Studie folgert, dass genauhier der Mehrwert eines Vermögensver-walters liegt. Dieser Mehrwert kann biszu rund 2% Zusatz-Rendite pro Jahrausmachen. Über einen Horizont von10 Jahren würde dies bedeuten, dassrund 22% Mehr-Rendite erzielt würde.Weitere wichtige Faktoren sind die op-timale Auswahl von Produkten, dienicht nur kostengünstig, sondern v.a.auch steuereffizient für die Kunden seinmüssen.

Zukunftsweisende Business-Mo-delle im Wealth Management zeichnensich aus unserer Sicht dadurch aus, dasseinerseits der Anlageprozess die hierskizzierten Elemente einbaut und ande-rerseits die Entschädigung für die Ver-mögensverwaltung vorzugsweise übereine transparente Gebühr abgegoltenwird.

Bewertung Chart-Technik Aktien Sentiment

günstig

teuer

kaufen

Bonds

Panik

Euphorietief

AktienShiller

PEZins-

niveauRisiko-Prämie

hoch

tief

hoch

tief

Spreads

hoch

verkaufen

Risiko-Index

Kapital-ströme

RisikoreicheAnlagen

RisikoarmeAnlagen

= aktuelle Einschätzung (Beispiel)

verkaufen

kaufen

1 Monat

Fristigkeit3 Monate

Sound Capital Investment-Barometer

6_2015_Layout 1 01.12.2015 09:42 Seite 19

PrIvate

20 Who Is Who 2016

Der Manipulationsskandal von Volks-wagen hat die Anleger bisher in etwa 30Mrd. Euro gekostet (Stand Mitte No-vember 2015). Um diesen Betrag ist derBörsenwert des Wolfsburger Konzernsgesunken, seit Ende September die Ma-nipulationen an den Dieselfahrzeugenpublik wurden. In einem ersten Schritthat VW im 3. Quartal 6,7 Mrd. Euro ergebniswirksam zurückgestellt. Dochschon heute ist absehbar, dass dieserBetrag wohl nicht reichen wird.

Über 10 Millionen Fahrzeuge müs-sen weltweit in die Werkstätten zurück-gerufen werden. Mit einem Austauschder Steuerungssoftware alleine ist es offenbar bei vielen Motoren nicht ge-tan. Millionen von Antriebsaggrega-ten müssen umgerüstet werden. Dabeibleibt es jedoch nicht. Bei geleastenFahrzeugen drohen erhebliche Ab-schreibungen. Denn bei den über die

VW Financial Services finanziertenPKWs liegt das Restwert-Risiko beimAutokonzern bzw. seiner Bank. Es liegtauf der Hand, dass die manipuliertenFahrzeuge bei Ablauf des Leasingver-trags weniger wert sind als ursprünglichangenommen. Der renommierte Auto-experte Ferdinand Dudenhöfer, Direk-tor des Forschungsinstituts CAR, rech-net mit einem weiteren Milliardenbe-trag, der für VW fällig wird.

Der Automobilkonzern schliesst imStrudel der Abgasaffäre auch einen Ein-bruch bei anderen Fahrzeugen nichtaus. Die Konzernspitze denkt schonlaut über Kurzarbeit und die Entlassungvon Leiharbeitern nach. Dazu drohen vorallem in den USA milliardenschwereStrafzahlungen – alleine an die ameri-kanische Umweltbehörde Environmen-tal Protection Agency (EPA) könntenmehr als 18 Mrd. US$ fällig werden.

ethische und ökologischeverfehlungen«Dieselgate» ist nicht nur ein aktuellesBeispiel für ethische und ökologischeVerfehlungen, die weite Kreise ziehenkönnen. Es wird wohl der bislang füreine Firma teuerste Umweltskandalwerden. Der Betrug kostet die Anlegermehr Geld als die Vergiftung desRheins vor knapp 30 Jahren durch dieSandoz AG oder die Ölpest im Golf vonMexiko durch die Explosion der Bohr-plattform Deepwater Horizon von BPim Jahr 2010. Die negativen Umwelt-und Gesundheitsschäden wirken überviele Jahre, wenn nicht Jahrzehnte nach.Aktionäre haben Kursrückgänge zuverkraften, und auf absehbare Zeit istzudem mit keiner oder einer verringer-ten Dividendenzahlung zu rechnen. Immer häufiger führen Betrugs- undReputationsschäden durch unethischesVerhalten zu enormer Kapitalvernich-tung und zu kostspieligen Regulie-rungswellen, wie es in der Finanz -branche seit einigen Jahren zu beobach-ten ist.

«Greenwashing» schadet einernachhaltigen entwicklungKonsumenten achten verstärkt auf dieökologische und soziale Verträglichkeitvon Produkten und ein grünes Imagevon Unternehmen. Gewisse Unterneh-men unterliegen deshalb der Versu-chung, die eigenen Leistungen zu PR-Zwecken (Greenwashing) zu beschöni-gen. Es ist Aufgabe der Nachhaltig-keitsanalysten, auf Unstimmigkeitenhinzuweisen. Durch die erwähntenSkandale sind diese Unternehmen auswichtigen Nachhaltigkeitsindizes ent-fernt worden – zum Beispiel aus denDow Jones Sustainability Indizes oderdem MSCI World Socially Respon -sible. Damit verschwanden die Aktien

Warum sich Investoren zunehmendfür nachhaltige Unternehmensführunginteressieren – Über die Kostenkurzfristiger Wachstumsfantasien

Von Roman Limacher und Dr. Stefan StreiffCEO Senior Ethik-AnalystHauck & Aufhäuser (Schweiz) AG Hauck & Aufhäuser (Schweiz) AG

6_2015_Layout 1 01.12.2015 09:42 Seite 20

PrIvate

Who Is Who 2016 21

auch aus den entsprechenden ETFs, diediese Indizes nachbilden. Verschiedeneaktiv gemanagte Investmentfonds, diesoziale und ökologische Kriterien be-rücksichtigen, haben sich ebenfalls vonsolchen Unternehmen getrennt.

Die Kultur nachhaltigerFührungsverantwortungVolkswagen und BP sind keine Einzel-fälle. Es gibt eine Vielzahl von Beispie-len für unternehmerische Betrügereienund Verfehlungen in der jüngeren Ver-gangenheit: Grosse Industriekonzernehaben sich Vorteile durch «Beschleuni-gungszahlungen» verschafft, Pharma-Unternehmen haben Studien manipu-liert. Auch der Finanzbranche habenManipulationsskandale und Übervor-teilungen immer wieder eine negativePresse eingebracht und Reputation ge-kostet.

Eine mangelhafte Corporate Gover-nance ist nicht der einzige Verstoss ge-gen ein sozial und ökologisch verträg-liches Wirtschaften, der Rendite kostet.Firmen, die Mitarbeiter schlecht behan-deln, leiden unter hoher Fluktuation,oder ein ineffizienter Umgang mit na-türlichen Ressourcen treibt die Produk-tionskosten unnötig nach oben. Es gibtzahlreiche weitere Beispiele dafür, dassunsoziales und umweltbelastendes Wirt-schaften auch finanziell schädlich ist.Positives gesellschaftliches Engage-ment dahingegen fördert das Kunden-vertrauen und letztlich auch die Kun-

denloyalität, was in einer besserenWettbewerbspositionierung mündet.

Erforderlich ist deshalb eine Kulturder nachhaltigen Führungsverantwor-tung. An Nachhaltigkeitskriterien ori-entierte Anlageentscheidungen stelleneinen wichtigen Hebel für diese Ent-wicklung dar. Der Ruf nach weitererRegulierung erscheint nicht zielfüh-rend, da sich die Gesellschaft ansonsteneinen Kontrollstaat schafft, der die Pro-bleme letzten Endes doch nicht in denGriff bekommt. Wer diesen Kontroll-staat verhindern will, muss Eigenver-antwortung übernehmen und nachhal-tig führen.

Kosten sparen undInvestmentrisiken reduzierenDie Berücksichtigung ethischer Krite-rien spart längerfristig Kosten und ver-mindert Investmentrisiken. Nachhalti-ges Wirtschaften und entsprechendeKapitalanlagen sind nicht nur etwas fürGutmenschen, sondern vor allem für Investoren geeignet, die stetige und stabile Erträge erwarten. Die Berück-sichtigung sozialer und ökologischerFaktoren ist für diese Stetigkeit und Stabilität zunehmend [email protected]

Nachhaltiges Wirtschaften und entsprechendeKapitalanlagen sind nicht nur etwas für Gutmenschen, sondern vor allem für Investoren geeignet, die stetige und stabile Erträge erwarten.

Klassische Finanzanalyse und Nachhaltigkeitsanalyse

Quelle: Forum Nachhaltige Geldanlagen e.V.

6_2015_Layout 1 01.12.2015 09:42 Seite 21

PrIvate

22 Who Is Who 2016

Die Unsicherheit über eine Zinserhö-hung der amerikanischen Zentralbankund Sorgen über konjunkturelle Schwä-chen in China belasten die Märkte.Letztlich kann jedoch niemand sagen,was die Kurse genau bewegt. Dement-sprechend erhöht sind die Nervositätund deren Masseinheit, die Volatilität.Sie war in der Schweiz im Herbst 2015,gemessen am Volatilitäts-Index VSMI,so hoch wie seit der «Euro-Krise» nichtmehr (siehe Grafik).

Immer wenn es mit den Kursen ab-wärts geht, taucht die Frage auf, ob mansein Portfolio absichern soll. Oftmals

ist es dann aber bereits zu spät dafür.Die vermeintliche Gegenbewegung stehtbereits an. Dennoch lohnt es sich, sichmit den Absicherungsmöglichkeiten ver-traut zu machen. Dazu gehören ins -besondere Stop-Loss-Aufträge, Put-Optionen und Mini Futures.

Stop-LossAnleger könnten eine bessere Perfor-mance mit ihren Investments erreichen,würden sie nicht Gewinne zu früh rea-lisieren und Verluste zu lange aussitzen.Doch zugegeben: Dies ist natürlich einfacher gesagt als getan. Abhilfe ver-

spricht der mögliche Einsatz von Stop-Loss-Aufträgen.

Beim klassischen Stop-Loss (SL)gibt der Kunde seiner Bank den Auf-trag, eine gewisse Anzahl von Wert -papieren zu verkaufen, sobald der Titeleine Kursschwelle unterschreitet. Solltedieser Fall eintreten, werden die Wert-papiere automatisch mit dem Orderzu-satz «bestens», d.h. zum bestmöglichenKurs für den Kunden, verkauft.

Der Teufel steckt jedoch auch hierim Detail. SL-Aufträge sind kein All-heilmittel und haben gewisse Schwä-chen. So sind SL zumindest regelmäs-sig zu überwachen. Einmal erteilt, sindsie fixiert. Wird bei steigenden Notie-rungen der SL nicht manuell nach obenangepasst, werden die Papiere erst beiErreichen der ursprünglichen Schwelleverkauft. Temporäre Gewinne lösen sichbei diesem Szenario wieder in Luft auf.

Wo genau soll nun der SL gesetztwerden? Diese Frage kann nicht ab-schliessend beantwortet werden. Oft-mals wird für Privatanleger ein Abstandvon ca. 10 bis 15% als sinnvoll erachtet;je nach Risikotoleranz und Anlageho-rizont kann der Wert abgeändert wer-den. Bei volatilen oder wenig liquidenAktien sind immer höhere Abstände zubevorzugen, da sonst bereits mehr oderweniger handelsübliche Schwankun-gen zur Auslösung von Verkaufsaufträ-gen führen.

Bei SL-Aufträgen besteht immerdie Gefahr, dass unmittelbar nach demVerkauf der Markt dreht und die Papierewieder an Wert gewinnen. Dieses Pro-blem kann nicht wirklich umgangen,

Depot-absicherungfür Privatanleger: Stop-Loss, Put-Optionenoder Mini Futures?Die Nervosität an den Märkten ist seit den Kursrückgängen ende august gross und sie wirdvermutlich anhalten. es gibt verschiedene Möglichkeiten, sich gegen verluste zu schützen.Doch lohnt sich das überhaupt?

Von Mauro Radzinski und Roger MüllerTeamleiter Private Banking Zürichsee Berater Private Banking ErlenbachBank Linth Bank Linth

6_2015_Layout 1 01.12.2015 09:42 Seite 22

PrIvate

Who Is Who 2016 23

aber wenigstens etwas entschärft wer-den. Dies indem man die SL aufteilt,beispielsweise für je einen Drittel der gesamten Position im Abstand von z.B.5 Prozentpunkten.

Put-OptionenOptionen werden häufig mit der Spe -kulation auf steigende oder sinkendeKurse in Zusammenhang gebracht. Siedienen jedoch auch zur Absicherung(dem Hedging) einzelner Positionenoder des Gesamtportfolios. Dies warder ursprüngliche Gedanke hinter demEinsatz von Derivaten.

Das Ziel dieser Absicherung ist dieKompensation möglicher Kursrück-gänge des Basiswerts mit den daraus resultierenden Gewinnen aus dem Ein-satz von Put-Optionen.

Anlegern, die ihre Positionen mitPut-Optionen absichern wollen, stehendabei grundsätzlich zwei unterschied-liche Strategien zur Verfügung: der sta-tische oder der dynamische Hedge. Wirwerden nachfolgend nur auf den stati-schen Hedge eingehen, da der dynami-sche mit noch höheren Kosten verbun-den ist und sich eigentlich nur für pro-fessionelle Marktteilnehmer lohnt (wiebeispielsweise für einen Market Maker,der seine Risiken jederzeit überwachenund steuern muss).

Nachfolgend ein paar Grundbegriffezum besseren Verständnis von Optionen:

. Ausübungspreis (Strike): Der Preis,zu dem der Anleger eine Aktie kaufen(Call) oder verkaufen (Put) kann.. Ausübungstag: Der Tag, bis zu demder Anleger seine Option spätestens ausübt. . Amerikanische Optionen: Bei dieser Variante kann der Anleger eine Optionan jedem Tag bis zum Verfallstag aus-üben.. Europäische Optionen: Bei dieser Variante kann ein Anleger eine Optionnur am Verfallstag ausüben.

Beim statischen Hedge wird die Anzahlder zur Absicherung benötigten Put-Optionen zu Beginn ermittelt und bleibtbis zum Ende der Absicherung gleich.

Der Ausübungspreis bestimmt dasAbsicherungsniveau. Das heisst, je höher der Strike einer Put-Option ist,umso teurer wird die Absicherung.

Möchte der Anleger das Risiko für Verluste des Basiswerts bis zu einemgeringeren Kursniveau übernehmen,wählt er einen tieferen Strike. Dadurchwird die Absicherung günstiger. Zudemmuss der Anleger entscheiden, für wel-chen Zeithorizont das Portfolio bzw. dieAktien-Position abgesichert werden soll.Hier gilt die Regel: Je länger die Option,sprich die Absicherung, läuft, desto hö-her ist deren Preis.

Im Fall, dass der Anleger nicht nureine einzelne Aktie, sondern ein ganzesPortfolio absichern möchte, können Index-Optionen eingesetzt werden. Da-bei stellt sich bezüglich des Basiswertsdie Frage, welche Index-Option das De-pot am besten widerspiegelt und so dieVerluste des Portfolios kompensierenkann.

Put-Warrants funktionieren grund-sätzlich ähnlich wie Optionen, werdenjedoch von Banken emittiert und nichtan speziellen Derivate-Börsen (z.B. Eurex) gehandelt. Sie sind für Privat -anleger aber sehr geeignet.

Wie erwähnt, sind für die Preisbil-dung von Optionen der Ausübungspreisund der Ausübungstag entscheidend.Neben dem aktuellen Zinsniveau undden erwarteten Dividendenzahlungeninnerhalb der Laufzeit der Option ist v.a.die Volatilität bedeutend. Je höher dieSchwankungen, desto teurer die Option.Dies hat zur Folge, dass in einem Um-feld stark erhöhter Volatilität wie jetztdie Absicherung über Put-Optionen biszu 3% der Position bzw. des Portfolioskosten kann, und das pro Monat.

Mini FuturesDer Wert einer Option setzt sich ausdem inneren Wert (Differenz aus demaktuellen Kurs und dem Strike) unddem Zeitwert zusammen. Das Beson-dere ist jedoch, dass die Option bis zumEnde der Laufzeit ihren Zeitwert voll-ständig verliert. Der fortlaufende Zeit-wertverlust bewirkt, dass der Wert einerOption selbst dann fällt, wenn der in -nere Wert konstant bleibt. Mini Futureshingegen sind vom Zeitwertverfall nichtbzw. weniger betroffen, denn ihre Lauf-zeit ist nicht begrenzt.

Zur Absicherung eignen sich MiniShorts, die an Wert zulegen, wenn derBasiswert verliert. Sie weisen eine Bar-riere auf, welche über der aktuellen Notierung des Basiswerts liegt. Steigtder Basiswert jedoch entgegen den Er-wartungen und berührt die Barriere, soverfallen die Mini Shorts und der An-leger erhält einen geringen Restwertausbezahlt. Dann muss das weitere Vor-gehen, ähnlich wie beim Verfall einerPut-Option, neu beurteilt werden.

Aufgrund der Barriere kann derWert des Mini Futures niemals negativwerden; im Gegensatz zu normalen Futures muss der Anleger somit keinGeld nachschiessen (Margin Call). Zudem sind Mini Futures, wie es derName sagt, viel kleiner gestückelt undeignen sich deshalb auch für Privat -anleger.

[email protected]@banklinth.ch

www.banklinth.ch

entwicklung des volatilitäts-Indexes vSMIin der Schweiz 2011 bis 2015

Die volatilität ist an der Schweizer Börse im Herbst 2015 wieder deutlich angestiegen.

2011 2012 2013 2014 2015

40

35

30

25

20

15

6_2015_Layout 1 01.12.2015 09:42 Seite 23

PrIvate

24 Who Is Who 2016

Wenn ich mir jeweils überlege, wie meine Ernährung letzte Woche aussah,denke ich nebst dem schlechten Gewis-sen gleichzeitig an mein Portfolio. Dasklingt erstmal nicht logisch, ist es aber.Denn, wie allgemein bekannt, solltenwir unter anderem viel Gemüse essen,viel Wasser trinken und wenig Süssesgeniessen. Wenn wir die eher ungesun-den Leckereien vorziehen, riskieren wiralso etwas von unserer Gesundheit, desGenusses wegen.

Beim Investieren ist das nicht ganzanders. Es wird uns empfohlen, die Ri-siken zu verteilen und bei eher tieferemRisikobedürfnis mehrheitlich Obliga-tionen und Cash zu halten, gefolgt vonAktien und weiteren Investitionen. Diese weiteren Investitionen sind dannalso die «ungesunden», gefährlichenGenussmittel im alternativen Anlage-bereich wie Immobilien, Private Equity,Hedge Funds etc.

Bei dieser Sichtweise gibt es jedochzwei Probleme: Erstens sind die Kate-gorien zwar nicht falsche Hinweise,doch so einfach ist das Leben dann ebendoch auch wieder nicht. Und zweitensist ungesund nicht gleich ungesund.Aber eines nach dem anderen.

Die KategorienIn der Ernährung wird gerne die Ernäh-rungspyramide als Kategorienmassstabverwendet, in welcher für eine gesundeErnährung die relativen Mengenver-hältnisse von Lebensmittelgruppen dar-gestellt werden. Im unteren Teil der Pyramide sind die mengenmässig zubevorzugenden, an der Spitze die in ge-ringerer Menge zu geniessenden Nah-rungsmittel, wie Zucker, eingetragen.Jetzt ist es aber so, dass es zahlreicheverschiedene Pyramiden gibt (USA,WHO, Schweiz etc.) und dass sich diesePyramiden sowie die Zuweisungen der

Nahrungsmittel in die Pyramide än-dern, wie zum Beispiel von Fett, wel-ches eben nicht nur ungesund ist.

Genauso ist es im Anlagegeschäft.Es werden, bildlich gesprochen, Pyra-miden verwendet, wo der untere TeilBonds und Cash darstellt, darüber kön-nen die Aktien gesehen werden und imoberen Teil stehen die alternativen An-lagen, für welche man höhere Risikenvermutet. Somit unterstellt man den«gesunden» Bonds (Investment Grade)grundsätzlich geringere Risiken als denAktien. Diese Sichtweise ist möglicher-weise vor der Zeit der Quantifizierungenim Finanzbereich aufgrund des rechtli-chen Kollokationsplanes im Falle einesKonkurses entstanden. Entsprechend ne-giert man mit diesem vermeintlich ge-nauen Vorgehen die Tatsache, dass dieAusfallwahrscheinlichkeit des Schuld-ners viel entscheidender ist als die ju-ristisch prozessuale Vorgehensweise und

Honigkuchen imPortfolio ManagementDem «Dolce vita» zu frönen, erhöht das risiko von gesundheitlichen Problemen, da Zucker dasHormon Insulin fördert und damit unter anderem das Immunsystem schwächt. Wenig Genuss istaber auch weniger Leben; es führt für die meisten nicht zum erwünschten Ziel. Diese Kausalitätlässt sich mit dem Investieren vergleichen.

Von Prof. Dr. Walter Farkas und Sandro SchmidPartner AAAccell LLC, Zürich Partner AAAccell LLC, Zürich

6_2015_Layout 1 01.12.2015 09:42 Seite 24

PrIvate

Who Is Who 2016 25

das daraus ableitbare Risiko. Bei einemDefault trifft es zwar zuerst den Aktio-när, es kann jedoch auch für den Obli-gationär schnell einmal eng werden.Den Staatsbonds unterstellt man auchhohe Sicherheit, obwohl Staaten seit jeher ausgefallen sind und vermutlichauch in Zukunft davor nicht gefeit sind.Diese Vermutung wird bestärkt, wennman die kumulierte öffentliche Ver-schuldung in Prozent des Bruttoinland-produkts (BIP) in den entwickeltenLändern 2010 betrachtet und diese hö-her ist als während des Ersten Welt-kriegs oder der Depression der 1930erJahre1) – ein Umstand der bisher in kei-ner Weise durch die gängigen geld- undfinanzpolitischen Massnahmen geklärtwerden konnte2). Zu guter Letzt unter-liegen Bonds weiteren Risiken wie etwaZinsrisiken, Liquiditätsrisiken, Wieder-anlagerisiken, Inflationsrisiken, Fremd-währungsrisiken, Länderrisiken, Kon-zentrationsrisiken oder operationellenRisiken. Ferner enthalten Bonds nichtunwesentliche, meist unerwünschte Op-tionen. Erst die nicht lineare Summe deraufgezählten verschiedenen Risiken gibtdas Gesamtbild. Bei Bonds also ledig-lich auf das Rating zu schauen, um de-ren Risikopotenzial abzuleiten, ist alsob man bei der Erdbeerschokolade nurauf den Fruchtanteil schauen würde, umdas Gesundheitsrisiko einzuschätzen.

Ungesund ist nicht gleich ungesundWenn wir uns nun dem Ungesunden,dem Süssen widmen, spielt die Art desSüssstoffes eine zentrale Rolle. BraunerZucker ist gleich ungesund wie weisserund enthält keine Vitamine oder Mine-ralien. Der künstliche Süssstoff Aspar -tam, der in vielen Light-Produkten ver-wendet wird, ist 200fach süsser als Zucker, was das Kalorienproblem löst,hat aber viele ungesunde Nebenwir-kungen. Besser schneidet Honig ab,welcher mehrheitlich aus Fruktose stattGlukose besteht und in geringen Men-gen Mineralstoffe, Proteine, Enzyme,Aminosäuren und Vitamine enthält.Noch gesünder ist aber der Verzehr vonFrüchten, erhält der Körper dabei dochnebst Fruchtzucker viele Vitamine undMineralien, wobei grosse Unterschiedeherrschen bei den Früchten. Pflaumenhaben beispielsweise wesentlich mehrZucker als Papaya.

Beim Investieren finden wir ver-gleichbare Verhältnisse. Die Risikenanhand einer Investitionskategorie wiebeispielsweise «Bonds» abzuleiten, istviel zu grob, da darin verschiedensteunterschiedliche Risiken enthalten sind.So können zwei Firmen das gleiche Rating aufweisen; dies heisst jedochnoch lange nicht, dass beide Anlagendas gleiche Risiko haben.

Es stellt sich also die Frage, welcheInformationen benötigt werden, umbesser investieren zu können.

Investitionen müssen verschiedenenRisikoarten zugewiesen werden kön-nen. Zudem müssen die Risikoprämienerkannt, einem Risiko/Return-Verhält-nis zugewiesen und auf das Bedürfnisdes Investors abgestimmt werden. Beialternativen Anlagen3) müssen weitereAspekte berücksichtigt werden, unteranderem die Höhe und Art der Ertrags-erwartungen, die involvierten Personenund deren Expertise und Reputation,Geschäftsrisiken, politische und recht-liche Risiken sowie Systemrisiken.

Wenden wir uns einem Praxisbei-spiel zu: Immobilieninvestitionen er-scheinen aktuell deutlich interessanterals Obligationen, mit besseren Ertrags-aussichten und höheren Zinsen. Die Er-tragsaussichten lagen früher bei klas -sischen Long-only-Positionen (Kaufenund Halten) bei rund 5%, zwischenzeit-lich fielen sie auf rund 3,2%. Im Ent-wicklungsmarkt (Real Estate Develop-ment) liegen die Renditen noch bei über10%.

Die Preise sind primär durch dasZinsniveau, die Wirtschaftslage und diePopulation (Nachfrage) getrieben undin der Vergangenheit meist gestiegen4).In den letzten 20 Jahren zeigte sich aucheine starke Relation zwischen Wohnbe-völkerung und Hypothekarzinssatz.