5 Aspectos Relevantes del Regimen de Emision de Valores ... · Agenda: 1. Competencia de la...

46

ASPECTOS RELEVANTES ASPECTOS RELEVANTES DEL REGIMEN DE EMISIÓN DEL REGIMEN DE EMISIÓN DE VALORES DE VALORES DE VALORES DE VALORES Andrés Flórez Villegas Seminario de Actualización para Profesionales Seminario de Actualización para Profesionales del Mercado de Valores Mayo de 2008 Mayo de 2008

Transcript of 5 Aspectos Relevantes del Regimen de Emision de Valores ... · Agenda: 1. Competencia de la...

ASPECTOS RELEVANTES ASPECTOS RELEVANTES DEL REGIMEN DE EMISIÓN DEL REGIMEN DE EMISIÓN

DE VALORESDE VALORESDE VALORES DE VALORES

Andrés Flórez VillegasSeminario de Actualización para ProfesionalesSeminario de Actualización para Profesionales

del Mercado de ValoresMayo de 2008Mayo de 2008

Agenda:1. Competencia de la Superfinanciera en relación

con los Emisores de Valorescon los Emisores de Valores2. Valores que se pueden Emitir en el Mercado y

Ti d E iTipos de Emisores3. Deberes de Información de los Emisores de

V lValores4. Los Emisores de Acciones y algunos Deberes

E i lEspeciales5. Desarrollos Recientes que Facilitan la Emisión

d V lde Valores

COMPETENCIA DE LACO CSUPERFINANCIERA EN

RELACIÓN CON LOSRELACIÓN CON LOS EMISORES DEEMISORES DE

VALORES

La Superfinanciera y los emisores de valores

• La Superintendencia Financiera es el fruto de laintegración de las Superintendencias Bancaria y deValores, realizada por el Decreto 4327 de 2005.

Decreto 4327 de 2005 Establece las funciones dela nueva entidad en relación con los emisores.

• La Superintendencia Financiera ejerce un nivel dejsupervisión que se denomina “control” sobre los“emisores de valores” del país, incluso si se trata deentidades sometidas a la supervisión de otraentidades sometidas a la supervisión de otrasuperintendencia.

La Superfinanciera y los emisores de valores • De conformidad con el artículo 73 del Decreto 4327 de 2005 son

emisores de valores “las entidades que tengan valores inscritosen el Registro Nacional de Valores y Emisores”en el Registro Nacional de Valores y Emisores .

• De conformidad con lo dispuesto en el artículo 2 de la Ley 964de 2005 son valores losde 2005 son valores los

(i) derechos de naturaleza negociable(ii)que hagan parte de una emisión(ii)que hagan parte de una emisión,(iii)cuando tengan por objeto o efecto la captación de

recursos del público.

• Hay que inscribir los valores en el RNVE cuando una entidadquiere (i) realizar una oferta pública de sus valores o que (ii) losmismos se negocien en un sistema de negociaciónmismos se negocien en un sistema de negociación.

La Superfinanciera y los emisores de valores

• La supervisión que ejerce la Superfinanciera sobre los emisoresde valores se denomina “control”. Es un nivel de supervisiónpinferior al que corresponde a las entidades sometidas a“inspección y vigilancia” como los bancos o las AFPS

• El control de la Superintendencia Financiera puede ser un“control exclusivo” o puede ser un “control concurrente”.El “control es concurrente” cuando se trata de un emisoresde valores que, por virtud del interés público involucrado en elservicio que presten o en la actividad económica quedesarrollen, se encuentren sometidos por ley a lainspección y vigilancia de otra entidad del Estado.

La Superfinanciera y los controlados

CONTROLADO CONCURRENTELa función de control de la Superintendencia Financiera se

orienta a verificar que los emisores respectivos:(i) ajusten sus operaciones a las normas que regulan el(i) ajusten sus operaciones a las normas que regulan el

mercado de valores y a(ii) velar por la oportunidad y suficiencia de la información

que dichos emisores deben suministrar al mercado deque dichos emisores deben suministrar al mercado devalores.

CONTROLADO EXCLUSIVOLas funciones son mucho mas amplias e incluyen toda suertede e entos corporati os no corporati osde eventos corporativos y no corporativos.

La Superfinanciera y los controlados exclusivos

• Velar por el cumplimiento de las normas en materia contable, formularobservaciones, ordenar las rectificaciones y la constitución deprovisiones o de reservas.

• Aprobar los avalúos de los aportes en especie que reciban losemisores de valores.

• Convocar u ordenar la convocatoria de asambleas o juntas desocios a reuniones extraordinarias, en los casos previstos por la ley.

• Cumplir las funciones que según la ley 550 de 1999 o normas que lap q g y qadicionen, modifiquen o sustituyan, correspondan.

• Ordenar, a título de sanción y dentro del ámbito de sucompetencia, la remoción de los administradores o de loscompetencia, la remoción de los administradores o de losempleados de los emisores de valores, cuando por causasatribuibles a los mismos ocurran irregularidades graves que afecten elmercado de valores.

La Superfinanciera y los controlados exclusivos

• Autorizar los reglamentos de suscripción de acciones que sevayan a colocar mediante oferta privada.

• Velar por el cumplimiento de las políticas y normas de gobiernocorporativo.

• Autorizar la reorganización de la sociedad, lo cual incluye procesosg , y ptales como la fusión, la escisión y la segregación o escisión impropia.

• Autorizar la transformación, la conversión de acciones, ladisolución anticipada y la reducción del capital social cuandop y pimplique reembolso efectivo de aportes.

• Decidir sobre la improcedencia del ejercicio del derecho de retirocuando establezca que el reembolso afecte sustancialmente la prendacuando establezca que el reembolso afecte sustancialmente la prendacomún de los acreedores, o conceder plazo adicional para su ejercicio.

VALORESQUE SE EMITEN EN ELQUE SE EMITEN EN EL

MERCADO Y TIPOS DE EMISORES

Valores que se pueden emitir en el Mercado

Los valores que más comúnmente se emiten en el mercado son los siguientes:

• Acciones (ordinarias, privilegiadas y preferenciales)• Bonos (ordinarios subordinados hipotecarios de riesgo etc )Bonos (ordinarios, subordinados, hipotecarios, de riesgo, etc.)• Papeles comerciales• Certificados de depósito de mercancías

Tí l d h l d d i l i ió• Títulos o derechos resultantes de un proceso de titularización• Certificados de depósito a término• Aceptaciones bancariasp• Cédulas hipotecarias• Títulos de deuda pública

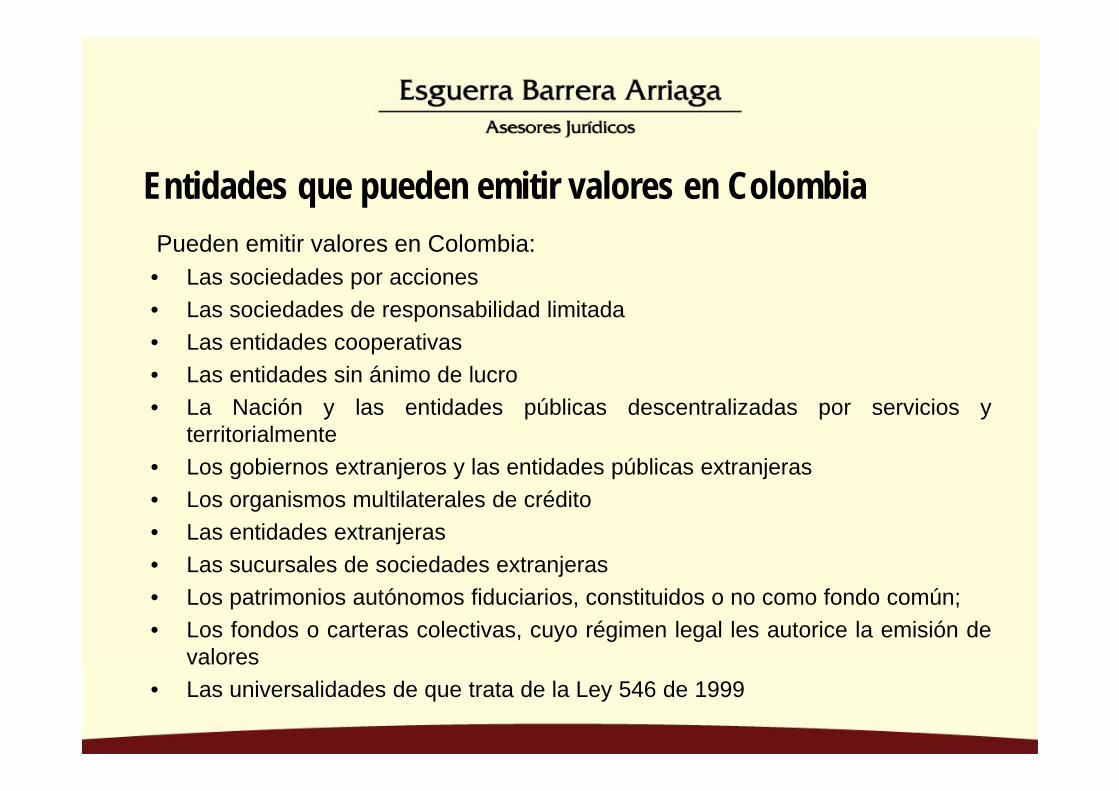

Entidades que pueden emitir valores en ColombiaPueden emitir valores en Colombia:• Las sociedades por acciones

Las sociedades de responsabilidad limitada• Las sociedades de responsabilidad limitada• Las entidades cooperativas• Las entidades sin ánimo de lucro• La Nación y las entidades públicas descentralizadas por servicios y

territorialmente• Los gobiernos extranjeros y las entidades públicas extranjeras• Los organismos multilaterales de crédito• Las entidades extranjeras• Las sucursales de sociedades extranjerasj• Los patrimonios autónomos fiduciarios, constituidos o no como fondo común;• Los fondos o carteras colectivas, cuyo régimen legal les autorice la emisión de

valores• Las universalidades de que trata de la Ley 546 de 1999

DEBERES DE INFORMACIÓN DEINFORMACIÓN DE LOS EMISORES DELOS EMISORES DE

VALORES

Deberes de información de los EmisoresLos emisores de valores deben mantener permanentementeactualizado el RNVE remitiendo a la SuperintendenciaFi iFinanciera:

(i) información periódica e(i) información periódica e(ii) información relevante (antes denominada “eventual”)

Esta información debe igualmente ser enviada a los sistemasde negociación en los cuales se negocien dichos valores,

d ll h l d t d l i lcuando a ello haya lugar, dentro de los mismos plazosestablecidos para el envío a la Superintendencia Financiera

(i) Información PeriódicaInformaciones de fin de ejercicio

• Los emisores de valores deberán presentar ante la Superintendenciap pFinanciera la información de fin de ejercicio que establezca dichaentidad para el efecto. Esta información deberá incluir cuando menosla documentación que debe someterse a consideración de laqasamblea general de accionistas o del órgano que haga susveces, dentro de los plazos que esa entidad señale.

• Las entidades emisoras de valores en el caso de que sus emisiones• Las entidades emisoras de valores, en el caso de que sus emisionesestén avaladas o garantizadas por entidades que no seanemisores inscritos en el RNVE, o que dejen de serlo, deberán enviarla información del garante en los términos y condiciones quela información del garante, en los términos y condiciones queestablezca la Superintendencia Financiera de Colombia, la cual deberáincluir cuando menos los estados financieros de fin de ejercicio delgarantegarante.

Información Periódica

Información de períodos intermediosLas entidades emisoras inscritas en el RNVE deberánremitir a la Superintendencia Financiera los estadosfinancieros de períodos intermedios y demásinformación que para el efecto establezca la misma, conla periodicidad y en los términos y condiciones que ellala periodicidad y en los términos y condiciones que elladetermine. Los estados financieros de períodosintermedios deberán elaborarse como mínimo cada tresmeses.

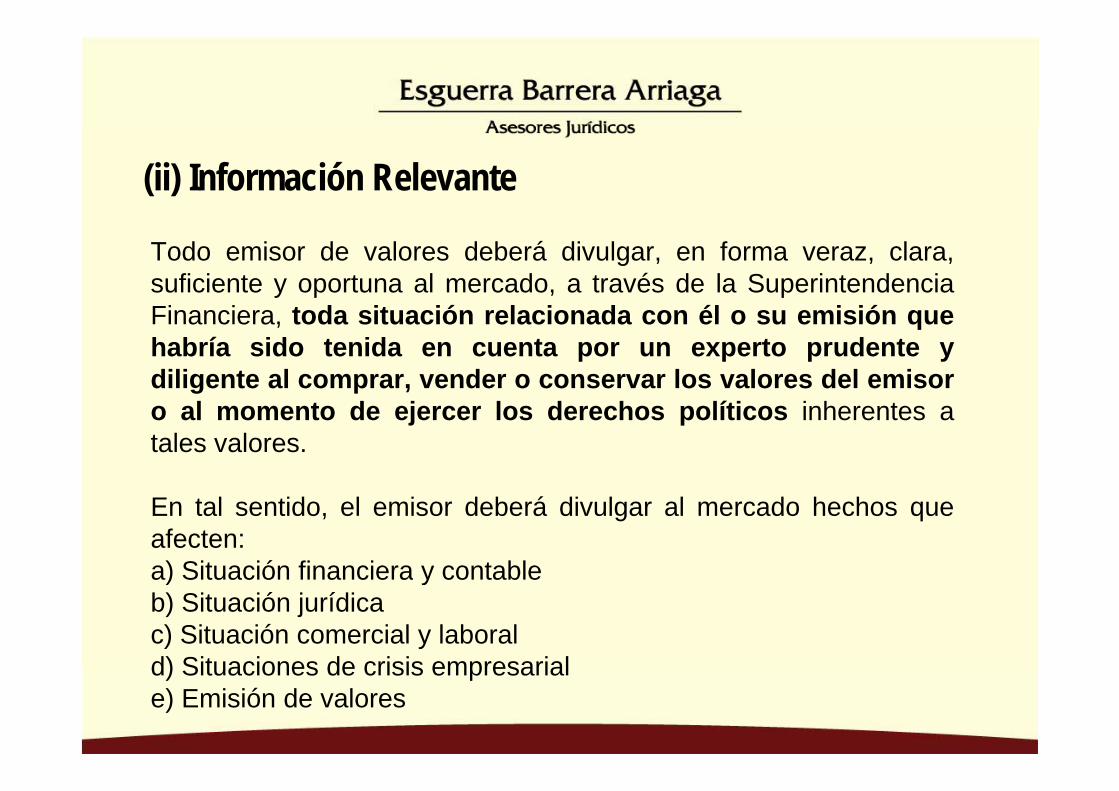

(ii) Información Relevante

Todo emisor de valores deberá divulgar, en forma veraz, clara,suficiente y oportuna al mercado, a través de la SuperintendenciaFi i t d it ió l i d él i ióFinanciera, toda situación relacionada con él o su emisión quehabría sido tenida en cuenta por un experto prudente ydiligente al comprar, vender o conservar los valores del emisoro al momento de ejercer los derechos políticos inherentes atales valores.

En tal sentido, el emisor deberá divulgar al mercado hechos queafecten:a) Situación financiera y contablea) Situación financiera y contableb) Situación jurídicac) Situación comercial y laborald) Situaciones de crisis empresariald) Situaciones de crisis empresariale) Emisión de valores

(ii) Información Relevantea) Situación financiera y contable, por ejemplo,• Operaciones o actos que originen variaciones iguales o superiores al 5% en el valor total de

los activos, pasivos, ingresos operacionales, utilidad operacional o utilidad antes delos activos, pasivos, ingresos operacionales, utilidad operacional o utilidad antes deimpuestos.

• Aumentos superiores al 10% en el pasivo corriente. o aumento o disminución de capital.• La aprobación de distribución de dividendos por parte de la asamblea general de accionistas.• Enajenación o adquisición a cualquier título de bienes, cuyo valor sea igual o superior al 5%

del respectivo grupo del activo.• Inversiones en el capital de sociedades, nacionales o extranjeras, que conlleven a una

relación de subordinación.• Inversiones en el capital de sociedades, temporales o permanentes, diferentes de aquellas

que conlleven a relación de subordinación, que representen el 5% o más del grupo del activo“Inversiones”.

• Cambios en las políticas contables• Cambios en las políticas contables.• Condonación parcial o total de deudas cuyo valor sea igual o superior al 5% del grupo

respectivo del activo o pasivo,

(ii) Información Relevanteb) Situación jurídica, por ejemplo,

C t i i d l bl d i i t ó i l t• Convocatorias a reuniones de la asamblea de accionistas u órgano equivalente.• Decisiones relevantes de la asamblea de accionistas y junta directiva u órganos

equivalentes.N b i t ió í i d l d i i t d d l• Nombramiento y remoción, así como renuncias, de los administradores o delrevisor fiscal.

• Reformas estatutarias• Iniciación de procesos judiciales o administrativos relevantes• Iniciación de procesos judiciales o administrativos relevantes• Cambios en la situación de control del emisor, de conformidad con lo previsto en

los artículos 26 y 27 de la Ley 222 de 1995, ya sea que se trate de controlexclusivo o de control conjunto.exclusivo o de control conjunto.

• Cambios en la composición accionaria, iguales o superiores al 5% de lasacciones en circulación de la sociedad.

• Acuerdos entre accionistas.

(ii) Información Relevantec) Situación comercial y laboral, por ejemplo,• Cambios en la actividad principal actual, aunque no se produzca una reforma

estatutaria que modifique el objeto socialestatutaria que modifique el objeto social.• Reorganizaciones empresariales (fusiones, transformaciones, adquisiciones,

escisiones, cesión de activos pasivos y contratos, o segregaciones).• Celebración modificación o terminación de contratos relevantes (cuando su• Celebración, modificación o terminación de contratos relevantes (cuando su

cuantía sea igual o superior al 5% de los ingresos operacionales, costo deventas o gastos de administración y ventas)

• Celebración, modificación o terminación de contratos en los que sea parte el, q pemisor, en forma directa o indirecta, con su matriz, sus subordinadas o lassubordinadas de la matriz, cuando el monto sea igual o superior al 1% de losingresos operacionales, costo de ventas o gastos de administración y ventas.I t d ió d d t i i ti d l d d ll• Introducción de nuevos productos y servicios o su retiro del mercado cuando elloresulte relevante en la estrategia comercial del emisor.

• Cierre temporal o permanente de plantas de producción o de uno o variosestablecimientos de comercio que en su conjunto representen más del 10% de laestablecimientos de comercio que en su conjunto representen más del 10% de laproducción o las ventas de la sociedad, según corresponda.

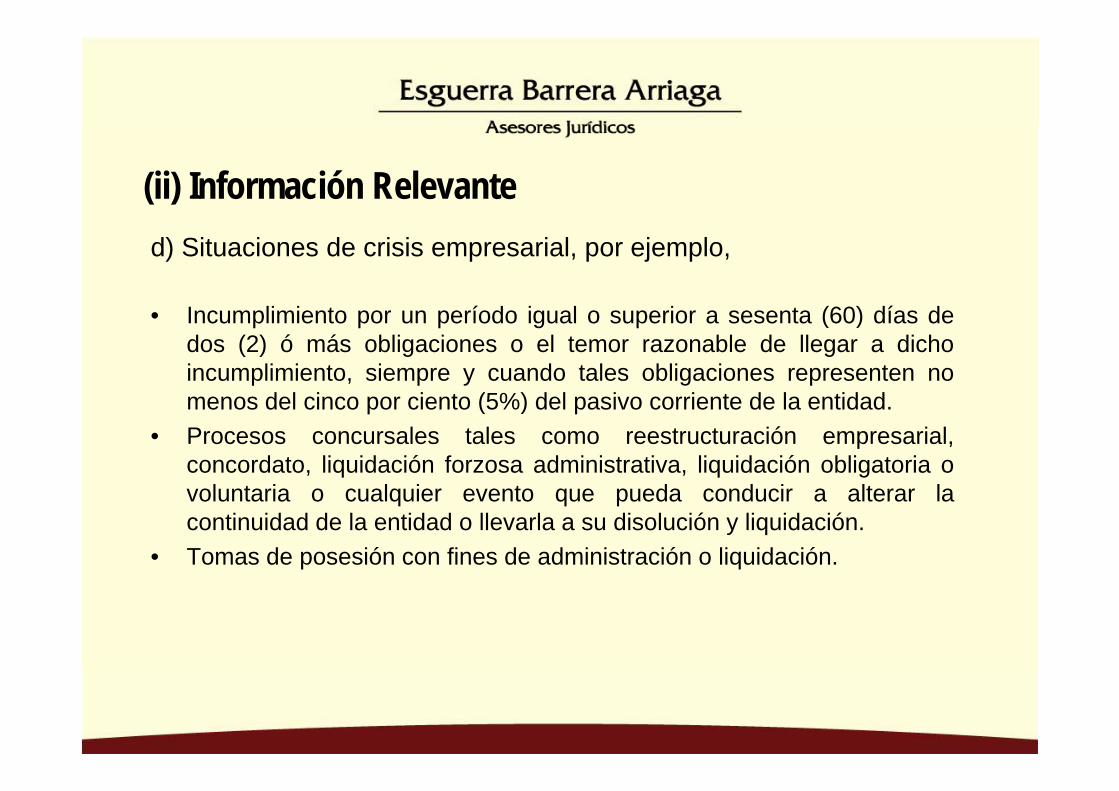

(ii) Información Relevanted) Situaciones de crisis empresarial, por ejemplo,

( )• Incumplimiento por un período igual o superior a sesenta (60) días dedos (2) ó más obligaciones o el temor razonable de llegar a dichoincumplimiento, siempre y cuando tales obligaciones representen no

d l i i t (5%) d l i i t d l tid dmenos del cinco por ciento (5%) del pasivo corriente de la entidad.• Procesos concursales tales como reestructuración empresarial,

concordato, liquidación forzosa administrativa, liquidación obligatoria ol t i l i t d d i lt lvoluntaria o cualquier evento que pueda conducir a alterar la

continuidad de la entidad o llevarla a su disolución y liquidación.• Tomas de posesión con fines de administración o liquidación.

(ii) Información Relevanted) Emisión de valores, por ejemplo,

• La emisión de valores en Colombia y en el extranjero, y los hechosrelacionados con las emisiones de valores en circulación,

• Cualquier atraso en el cumplimiento de las obligaciones resultantes deq p gla emisión de títulos de deuda inscritos en el RNVE

• Convocatoria a asambleas de tenedores de títulos.• Decisiones tomadas por la asamblea de tenedores de títulosDecisiones tomadas por la asamblea de tenedores de títulos.• Renuncia o remoción del representante legal de tenedores de títulos,

así como la designación de su sustituto.

(ii) Información RelevanteForma y oportunidad de divulgar la información relevante

• La información relevante deberá ser divulgada a través de la página Web de la• La información relevante deberá ser divulgada a través de la página Web de laSuperintendencia Financiera inmediatamente se haya producido lasituación o una vez el emisor haya tenido conocimiento de ésta, cuandoésta se hubiere originado en un tercero.

• Ningún emisor podrá divulgar a través de medios masivos decomunicación información sobre situaciones objeto de informaciónrelevante, sin que previa o concomitantemente tal información se haya reveladoal mercado por los mecanismos propios de divulgación de la informaciónrelevante.

• De ser dado a conocer cualquier hecho susceptible de ser comunicado comorelevante por un medio masivo de comunicación, el emisor deberá informar almercado sobre su veracidad por los medios dispuestos para el suministro demercado sobre su veracidad por los medios dispuestos para el suministro deinformación relevante.

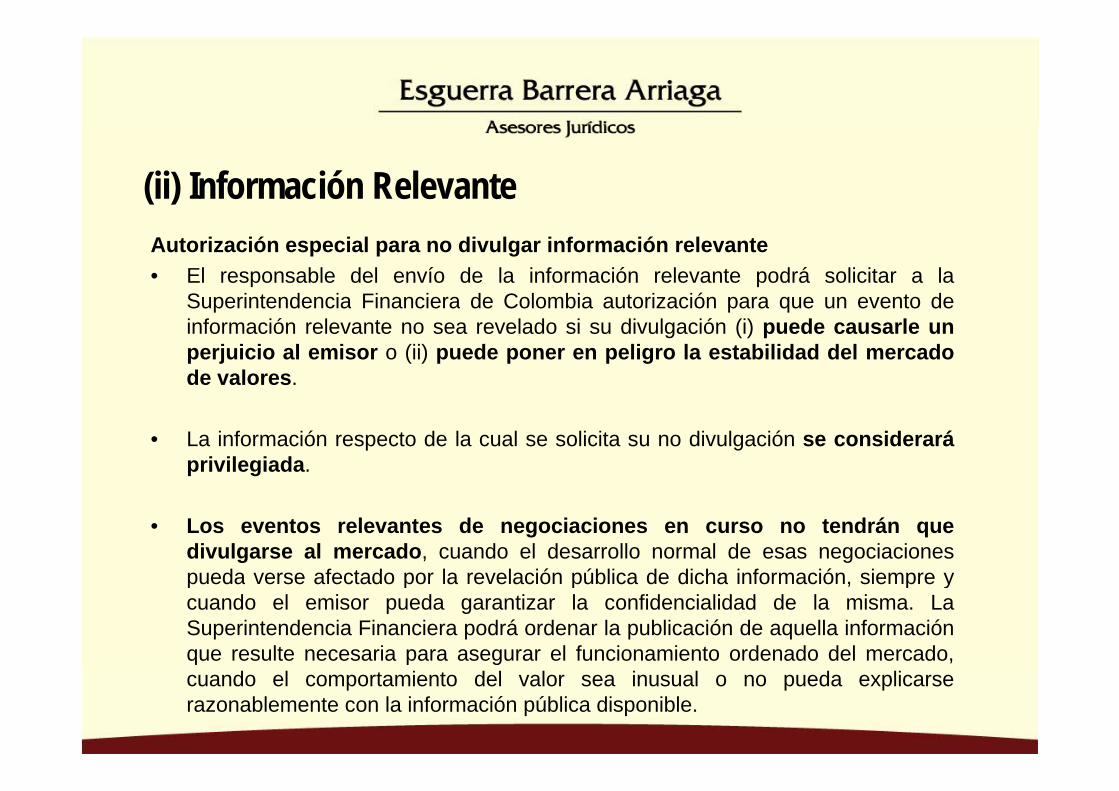

(ii) Información RelevanteAutorización especial para no divulgar información relevante• El responsable del envío de la información relevante podrá solicitar a la

Superintendencia Financiera de Colombia autorización para que un evento deSuperintendencia Financiera de Colombia autorización para que un evento deinformación relevante no sea revelado si su divulgación (i) puede causarle unperjuicio al emisor o (ii) puede poner en peligro la estabilidad del mercadode valores.

• La información respecto de la cual se solicita su no divulgación se consideraráprivilegiada.

• Los eventos relevantes de negociaciones en curso no tendrán quedivulgarse al mercado, cuando el desarrollo normal de esas negociacionespueda verse afectado por la revelación pública de dicha información siempre ypueda verse afectado por la revelación pública de dicha información, siempre ycuando el emisor pueda garantizar la confidencialidad de la misma. LaSuperintendencia Financiera podrá ordenar la publicación de aquella informaciónque resulte necesaria para asegurar el funcionamiento ordenado del mercado,gcuando el comportamiento del valor sea inusual o no pueda explicarserazonablemente con la información pública disponible.

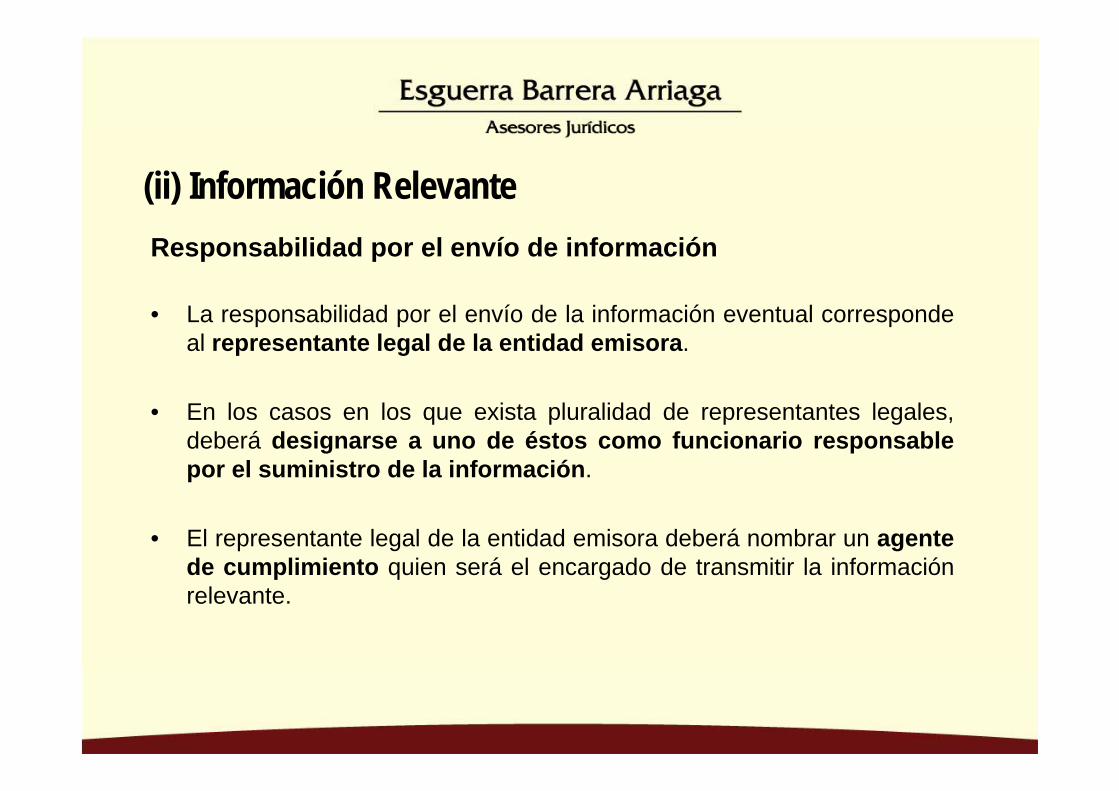

(ii) Información RelevanteResponsabilidad por el envío de información

L bilid d l í d l i f ió t l d• La responsabilidad por el envío de la información eventual correspondeal representante legal de la entidad emisora.

• En los casos en los que exista pluralidad de representantes legales,deberá designarse a uno de éstos como funcionario responsablepor el suministro de la información.

• El representante legal de la entidad emisora deberá nombrar un agentede cumplimiento quien será el encargado de transmitir la informaciónde cu p e to qu e se á e e ca gado de a s a o ac órelevante.

LOS EMISORES DE ACCIONES Y ALGUNOSACCIONES Y ALGUNOS DEBERES ESPECIALES

OBLIGATORIEDAD DE ADQUIRIR A TRAVÉS DE UNA OPA

DECRETO 1941 DE 2006RÉGIMEN ANTERIOR

TRAVÉS DE UNA OPA

Toda persona o grupo de personas que conformen un mismobeneficiario real directamente o por interpuesta persona sólo podrá

DECRETO 1941 DE 2006RÉGIMEN ANTERIOR

beneficiario real, directamente o por interpuesta persona, sólo podráconvertirse en beneficiario real de una participación igual osuperior al veinticinco por ciento (25%) del capital con derecho avoto de una sociedad cuyas acciones se encuentren inscritas en bolsade valores adquiriendo los valores con las cuales se llegue a dicho

10%

de valores, adquiriendo los valores con las cuales se llegue a dichoporcentaje a través de una OPA conforme a lo establecido en lapresente resolución.

De igual forma toda persona o grupo de personas que seaDe igual forma, toda persona o grupo de personas que seabeneficiario real de una participación igual o superior alveinticinco por ciento (25%) del capital con derecho a voto de lasociedad, sólo podrá incrementar dicha participación en un porcentajesuperior al cinco por ciento (5%) a través de una OPA

10%

superior al cinco por ciento (5%), a través de una OPA

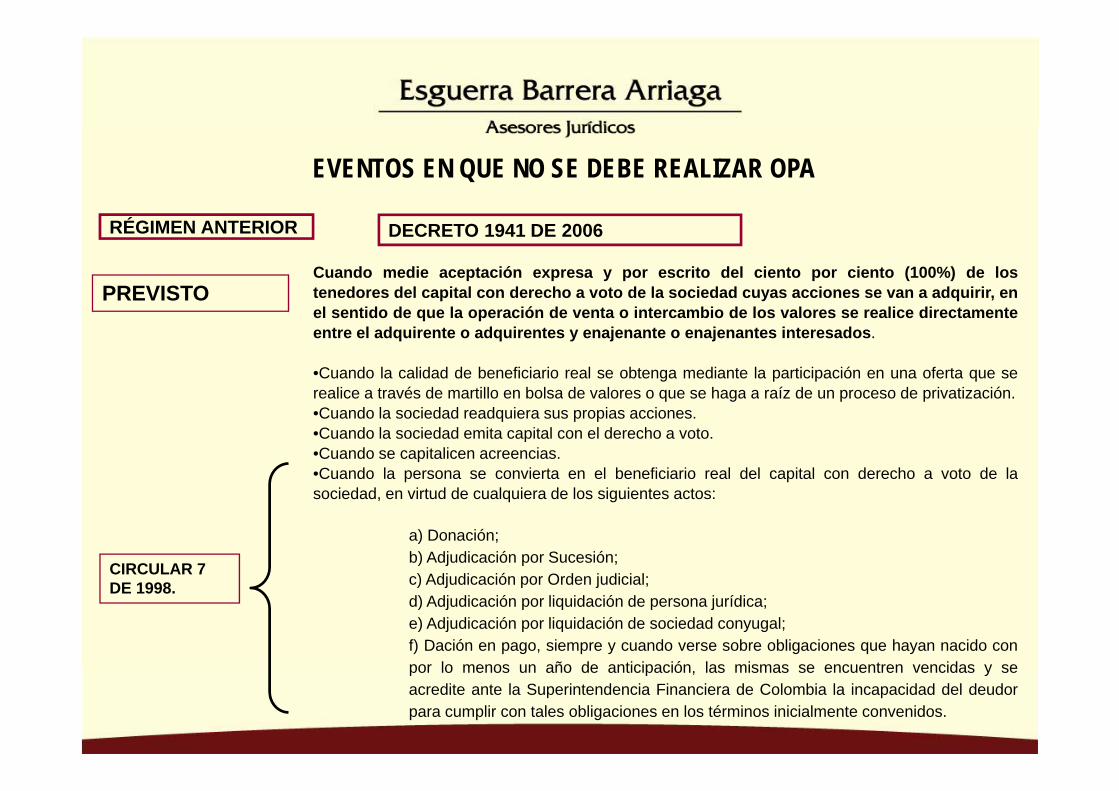

EVENTOS EN QUE NO SE DEBE REALIZAR OPA

Cuando medie aceptación expresa y por escrito del ciento por ciento (100%) de lostenedores del capital con derecho a voto de la sociedad cuyas acciones se van a adquirir, en

DECRETO 1941 DE 2006

PREVISTO

RÉGIMEN ANTERIOR

el sentido de que la operación de venta o intercambio de los valores se realice directamenteentre el adquirente o adquirentes y enajenante o enajenantes interesados.

•Cuando la calidad de beneficiario real se obtenga mediante la participación en una oferta que serealice a través de martillo en bolsa de valores o que se haga a raíz de un proceso de privatizaciónrealice a través de martillo en bolsa de valores o que se haga a raíz de un proceso de privatización.•Cuando la sociedad readquiera sus propias acciones.•Cuando la sociedad emita capital con el derecho a voto.•Cuando se capitalicen acreencias.•Cuando la persona se convierta en el beneficiario real del capital con derecho a voto de lasociedad, en virtud de cualquiera de los siguientes actos:

a) Donación;b) Adjudicación por Sucesión;) Adj di ió O d j di i lCIRCULAR 7 c) Adjudicación por Orden judicial;

d) Adjudicación por liquidación de persona jurídica;e) Adjudicación por liquidación de sociedad conyugal;f) Dación en pago, siempre y cuando verse sobre obligaciones que hayan nacido conpor lo menos un año de anticipación las mismas se encuentren vencidas y se

DE 1998.

por lo menos un año de anticipación, las mismas se encuentren vencidas y seacredite ante la Superintendencia Financiera de Colombia la incapacidad del deudorpara cumplir con tales obligaciones en los términos inicialmente convenidos.

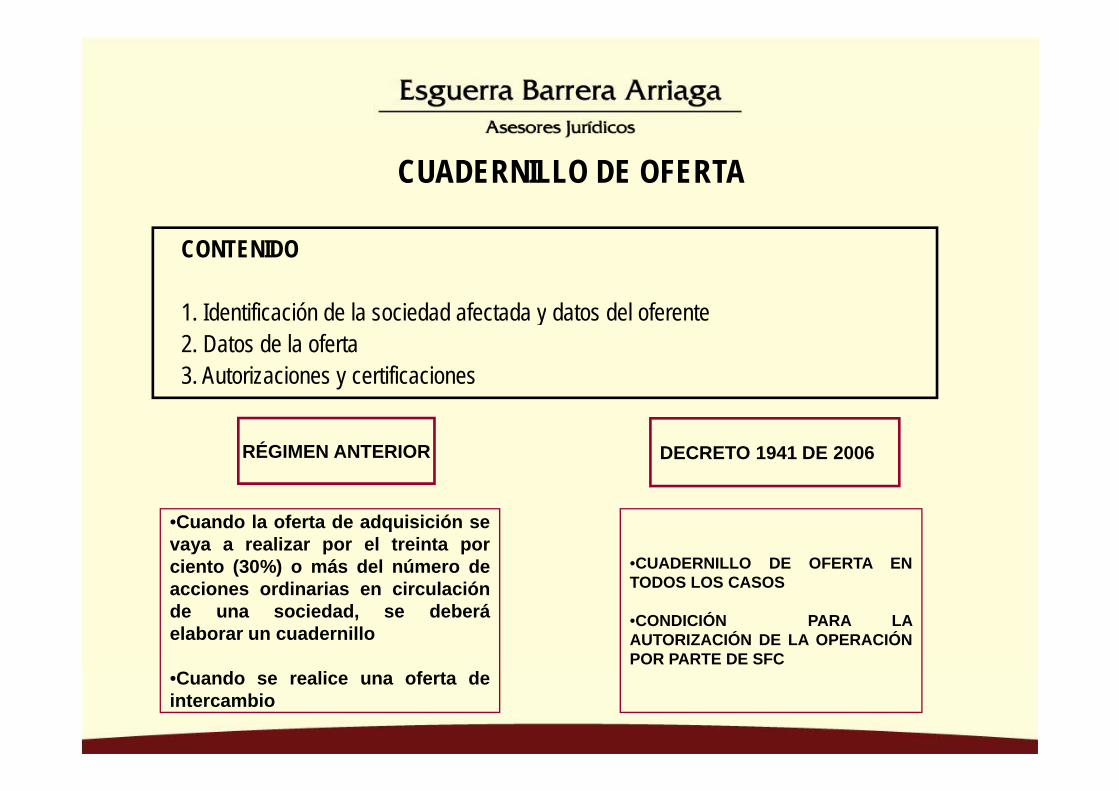

CUADERNILLO DE OFERTA

CONTENIDO

1 Id tifi ió d l i d d f t d d t d l f t1. Identificación de la sociedad afectada y datos del oferente2. Datos de la oferta3. Autorizaciones y certificaciones

DECRETO 1941 DE 2006RÉGIMEN ANTERIOR

•CUADERNILLO DE OFERTA EN

•Cuando la oferta de adquisición sevaya a realizar por el treinta porciento (30%) o más del número de

TODOS LOS CASOS

•CONDICIÓN PARA LAAUTORIZACIÓN DE LA OPERACIÓNPOR PARTE DE SFC

( )acciones ordinarias en circulaciónde una sociedad, se deberáelaborar un cuadernillo

•Cuando se realice una oferta deintercambio

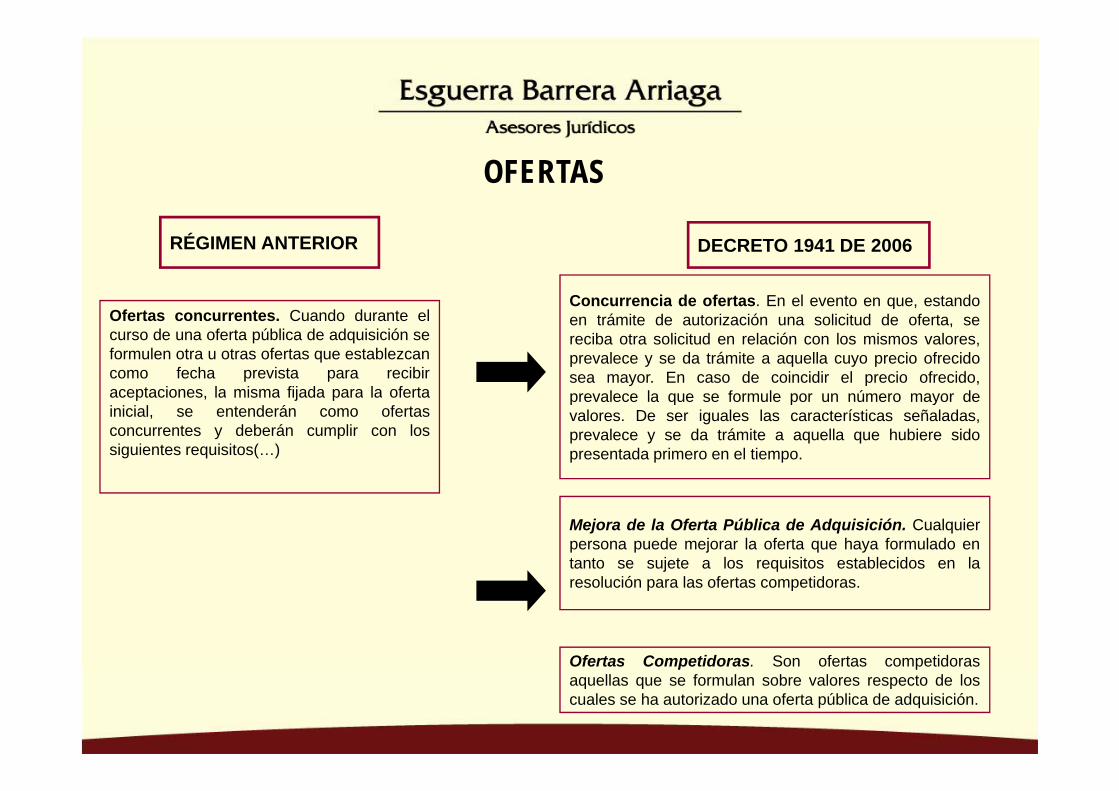

OFERTAS

Concurrencia de ofertas. En el evento en que, estando

DECRETO 1941 DE 2006RÉGIMEN ANTERIOR

Concurrencia de ofertas. En el evento en que, estandoen trámite de autorización una solicitud de oferta, sereciba otra solicitud en relación con los mismos valores,prevalece y se da trámite a aquella cuyo precio ofrecidosea mayor. En caso de coincidir el precio ofrecido,prevalece la que se formule por un número mayor de

Ofertas concurrentes. Cuando durante elcurso de una oferta pública de adquisición seformulen otra u otras ofertas que establezcancomo fecha prevista para recibiraceptaciones la misma fijada para la oferta prevalece la que se formule por un número mayor de

valores. De ser iguales las características señaladas,prevalece y se da trámite a aquella que hubiere sidopresentada primero en el tiempo.

aceptaciones, la misma fijada para la ofertainicial, se entenderán como ofertasconcurrentes y deberán cumplir con lossiguientes requisitos(…)

Mejora de la Oferta Pública de Adquisición. Cualquierpersona puede mejorar la oferta que haya formulado entanto se sujete a los requisitos establecidos en la

Ofertas Competidoras. Son ofertas competidoras

resolución para las ofertas competidoras.

Ofertas Competidoras. Son ofertas competidorasaquellas que se formulan sobre valores respecto de loscuales se ha autorizado una oferta pública de adquisición.

PLAZO PARA RECIBIR ACEPTACIONES

DECRETO 1941 DE 2006RÉGIMEN ANTERIOR

Este plazo no podrá ser inferior a diez(10) días hábiles, ni superior a treinta(30) días hábiles, contados a partir de lafecha en la cual se inicie el plazo para la

La fecha que se establezca para la aceptación de la oferta, no podrá ser anterior a quince (15) días comunes, contados a partir de p p

recepción de las aceptaciones.aquella en que se publique el aviso de oferta.

CONTRAPRESTACIÓN DE LOS VALORES OBJETO DE LA OPA

DECRETO 1941 DE 2006RÉGIMEN ANTERIOR

OFERTA PUBLICA DE INTERCAMBIO.

Quien pretenda realizar una oferta pública de adquisición en los

CONTRAPRESTACIÓN DE LOS VALORES OBJETO DE OFERTA PÚBLICA DE ADQUISICIÓN.

términos del artículo 1.2.5.6, podrá ofrecer como pagoacciones, títulos representativos de acciones, títulos de deudaemitidos o garantizados por la Nación, o títulos de deuda deentidad pública o gobierno extranjero, que hayan obtenido deuna sociedad calificadora de valores de reconocida trayectoria

El pago de los valores que se ofrece comprar podrá serrealizado en moneda legal colombiana, en divisas, deconformidad con lo previsto en el régimen cambiario, oen valoresuna sociedad calificadora de valores de reconocida trayectoria

a juicio de la Superintendencia de Valores, una calificación queno sea inferior a la que se le haya asignado a la deudasoberana de la República de Colombia, siempre que secumplan con todos los requisitos establecidos en esta Sección.

en valores.

cumplan con todos los requisitos establecidos en esta Sección.

NO DIVISAS

NOVEDADES DECRETO 1941 DE 2006

CARÁCTER IRREVOCABLE DE LA OFERTA PÚBLICA DE ADQUISICIÓNCARÁCTER IRREVOCABLE DE LA OFERTA PÚBLICA DE ADQUISICIÓNLas ofertas públicas de adquisición son irrevocables, sin que haya lugar a su modificación,desistimiento, o cesación de efectos

DERECHO DE VENTACuando un mismo beneficiario real adquiera más del noventa por ciento (90%) del capitalcon derecho a voto de una sociedad cuyas acciones se encuentran inscritas en Bolsa deV l i t d d l l l i t (1%) d lValores, uno o varios tenedores de valores que posean al menos el uno por ciento (1%) delcapital con derecho a voto de la respectiva sociedad, podrán exigir que el adquirenterealice, por una sola vez, una oferta pública de adquisición por el saldo de capital conderecho a voto en circulación, dentro de los tres (3) meses siguientes a la adquisición por, ( ) g q pmedio de la cual se supere dicho porcentaje.

NOVEDADES DECRETO 1941 DE 2006

CONSECUENCIAS DEL INCUMPLIMIENTO DEL RÉGIMEN DE OFERTAS PÚBLICAS DE ADQUISICIÓN

Quien adquiera capital con derecho a voto de una sociedad cuyas acciones seencuentren inscritas en Bolsa de Valores, sin haber promovido una OPA tendrá ensuspenso los derechos políticos y económicos inherentes a los valores adquiridossuspenso los derechos políticos y económicos inherentes a los valores adquiridosmediante el negocio o negocios que requerían la formulación de una OPA.

Cuando en virtud de un proceso de fusión, cualquier beneficiario real adquiera oCuando en virtud de un proceso de fusión, cualquier beneficiario real adquiera oincremente su participación en los porcentajes que obligan a realizar una oferta pública deadquisición en el capital con derecho a voto de una sociedad cuyos valores se encuentreninscritos en bolsa, sin seguir el procedimiento descrito para el efecto, el accionista que seconstituya en beneficiario real con el adquirente, no podrá ejercer los derechos políticos yeconómicos inherentes a los valores adquiridos como consecuencia del respectivoproceso de fusión, a partir del momento en que se venza el plazo para la realización de laoferta en los términos señalados en la presente resolución y hasta tanto el adquirenteoferta en los términos señalados en la presente resolución, y hasta tanto el adquirenteformule la respectiva oferta.

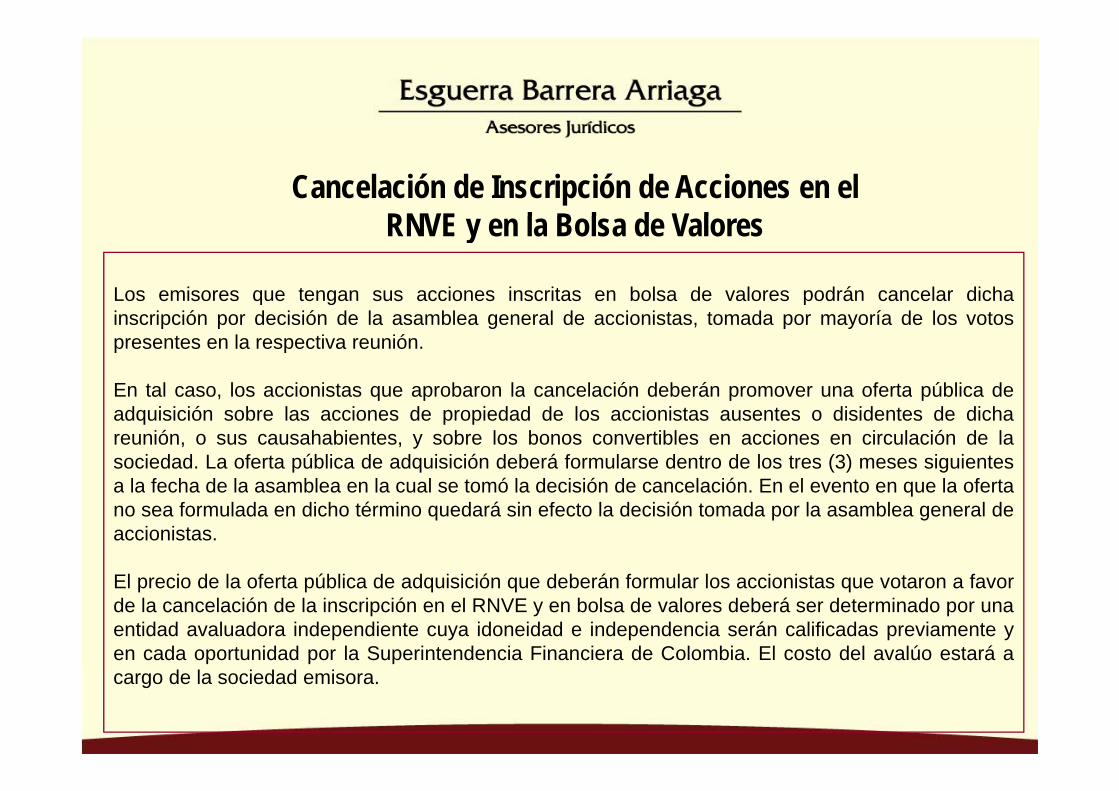

Cancelación de Inscripción de Acciones en el RNVE l B l d V l

Los emisores que tengan sus acciones inscritas en bolsa de valores podrán cancelar dicha

RNVE y en la Bolsa de Valores

inscripción por decisión de la asamblea general de accionistas, tomada por mayoría de los votospresentes en la respectiva reunión.

En tal caso, los accionistas que aprobaron la cancelación deberán promover una oferta pública deEn tal caso, los accionistas que aprobaron la cancelación deberán promover una oferta pública deadquisición sobre las acciones de propiedad de los accionistas ausentes o disidentes de dichareunión, o sus causahabientes, y sobre los bonos convertibles en acciones en circulación de lasociedad. La oferta pública de adquisición deberá formularse dentro de los tres (3) meses siguientesa la fecha de la asamblea en la cual se tomó la decisión de cancelación En el evento en que la ofertaa la fecha de la asamblea en la cual se tomó la decisión de cancelación. En el evento en que la ofertano sea formulada en dicho término quedará sin efecto la decisión tomada por la asamblea general deaccionistas.

El i d l f t úbli d d i i ió d b á f l l i i t t fEl precio de la oferta pública de adquisición que deberán formular los accionistas que votaron a favorde la cancelación de la inscripción en el RNVE y en bolsa de valores deberá ser determinado por unaentidad avaluadora independiente cuya idoneidad e independencia serán calificadas previamente yen cada oportunidad por la Superintendencia Financiera de Colombia. El costo del avalúo estará acargo de la sociedad emisora.

DESARROLLOSDESARROLLOS RECIENTES QUERECIENTES QUE

FACILITAN LA EMISIÓN DE

VALORES

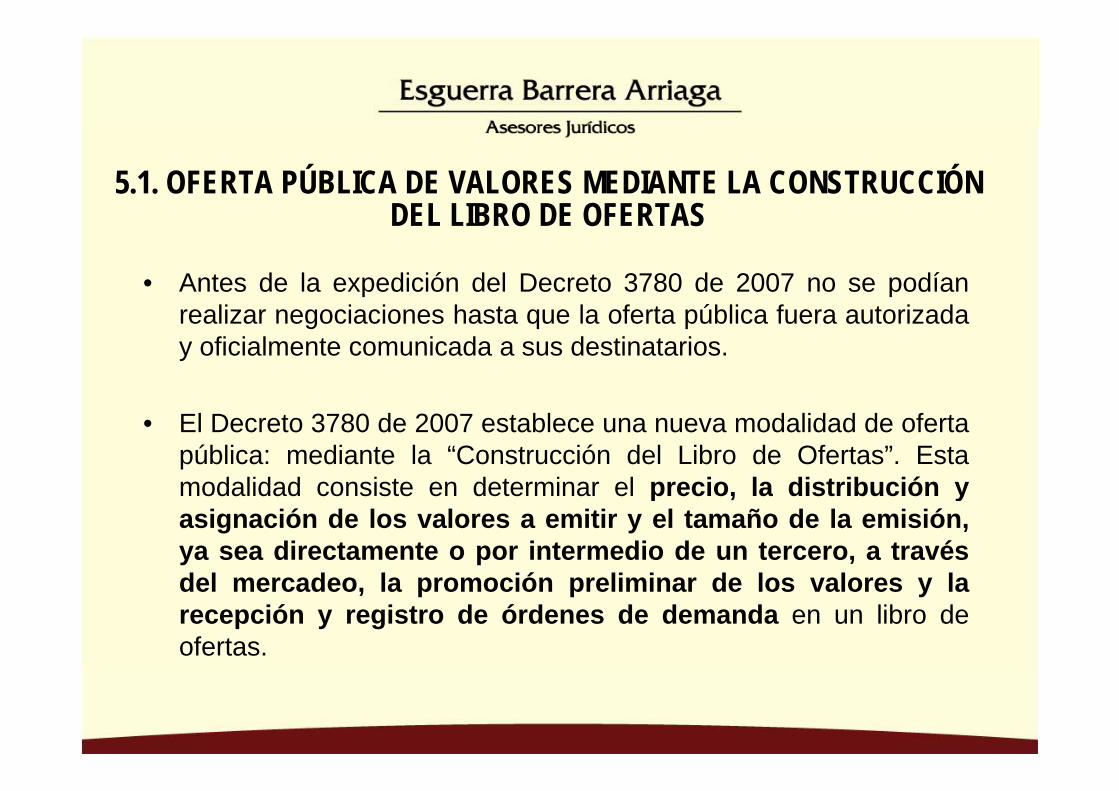

5.1. OFERTA PÚBLICA DE VALORES MEDIANTE LA CONSTRUCCIÓN DEL LIBRO DE OFERTASDEL LIBRO DE OFERTAS

• Antes de la expedición del Decreto 3780 de 2007 no se podíanli i i h t l f t úbli f t i drealizar negociaciones hasta que la oferta pública fuera autorizada

y oficialmente comunicada a sus destinatarios.

• El Decreto 3780 de 2007 establece una nueva modalidad de ofertapública: mediante la “Construcción del Libro de Ofertas”. Estamodalidad consiste en determinar el precio la distribución ymodalidad consiste en determinar el precio, la distribución yasignación de los valores a emitir y el tamaño de la emisión,ya sea directamente o por intermedio de un tercero, a travésd l d l ió li i d l l ldel mercadeo, la promoción preliminar de los valores y larecepción y registro de órdenes de demanda en un libro deofertas.

5.1. OFERTA PÚBLICA DE VALORES MEDIANTE LA CONSTRUCCIÓN DEL LIBRO DE OFERTASDEL LIBRO DE OFERTAS

• El proceso de oferta pública de valores mediante la construcción dellibro de oferta se inicia desde el registro del prospecto de información

li i t l S i t d i Fi i d C l bipreliminar ante la Superintendencia Financiera de Colombia y seextiende hasta la etapa de distribución y asignación de los valoresobjeto de la oferta.

• En estos casos el prospecto preliminar debe indicar, entre otras (i) Elperíodo durante el cual estará abierto el libro de ofertas; (ii)Las reglasde organización y funcionamiento del libro de ofertas de los valoresobjeto de la emisión; (iii) La mención de que el precio o la tasa dej ( ) q pcolocación y el tamaño de la emisión se determinarán de acuerdocon el libro de ofertas, lo cual se entenderá como un procedimientoreconocido técnicamente para los efectos previstos en el literal d) delartículo 41 de la ley 964 de 2005; (iv) que el emisor podrá ejercer la

ió d t l t d l iti lopción de aumentar el monto de valores a emitir o a colocar, enlos casos en que la demanda exceda la cantidad de valores quese hubiere proyectado emitir

5.1. OFERTA PÚBLICA DE VALORES MEDIANTE LA CONSTRUCCIÓN DEL LIBRO DE OFERTASDEL LIBRO DE OFERTAS

• El libro debe contar con un registro diario de las demandas de losvalores objeto de la emisión en el cual se especificará por lo menos lavalores objeto de la emisión, en el cual se especificará por lo menos lacantidad y el precio o tasa.

El d i ió di t ib ió d á l i l• El proceso de asignación y distribución corresponderá al emisor o alcolocador de los valores. A partir de la fecha de fijación del precio ode la tasa de la oferta pública se adelantará el proceso deasignación y distribución de los valores emitidos de acuerdo conasignación y distribución de los valores emitidos de acuerdo conlas órdenes de demanda que hayan quedado registradas en el librode ofertas, y de las que se puedan presentar con posterioridad a lafecha en que quede formalizada la oferta si así se estableció dentro delfecha en que quede formalizada la oferta, si así se estableció dentro delprospecto de información.

5.2. PIGGY BACK REGISTRATION

El Decreto 3789 de 2007 establece, además, una nueva modalidad deoferta: la simultánea en los mercados primario y secundario (abre laposibilidad al “piggy back registration”)

• En las ofertas públicas de acciones y bonos convertibles enp yacciones en el mercado primario, se podrán integrar como partede la oferta valores que se encuentren en el mercadosecundario.

• En este caso los valores ya emitidos (mercado secundario) nopodrán constituir un porcentaje superior al veinticinco porpodrán constituir un porcentaje superior al veinticinco porciento (25%) del total de la emisión de que se trate. Cuandoexistan titulares de los valores interesados en vender que superen elporcentaje mencionado se definirá a prorrata la porción que cadapo ce taje e c o ado se de á a p o ata a po c ó que cadaaccionista puede llegar a vender.

5.3. FACILITACIÓN DE RECURSOS CAPTADOS DEL PÚBLICO PARA ADQUIRIR EL CONTROL DE SOCIEDADES - EL RÉGIMEN PARA ADQUIRIR EL CONTROL DE SOCIEDADES EL RÉGIMEN

ANTERIOR

A t d l di ió d l D t 1099 d 2007 l S i t d iAntes de la expedición del Decreto 1099 de 2007 la SuperintendenciaFinanciera (y en su momento la Superintendencia Bancaria)consideraba que, conforme al régimen financiero:

• Las entidades vigiladas por la SBC debían abstenerse decelebrar operaciones activas de crédito que directamentepusieran en capacidad a una persona para adquirirparticipación en el capital de alguna entidad vigilada o elparticipación en el capital de alguna entidad vigilada o elcontrol de una empresa.

• Las entidades vigiladas debían abstenerse de realizarginversiones, como sucedería con la suscripción de títulosemitidos por personas jurídicas fueran o no vigiladas porla SB, que de manera indirecta tuvieran el mismo efecto.

EL RÉGIMEN ANTERIORLa posición de la SB estaba contenida en la Carta Circular 143 de 2003 que llegabaa esa conclusión con base en lo siguiente:

• El artículo 72 del EOSF en su literal c) dispone que las entidades vigiladas por laSB deben abstenerse de “utilizar o facilitar recursos captados del público, pararealizar operaciones dirigidas a adquirir el control de otras sociedades oasociaciones sin autorización legal”g

• El artículo 10 literal c) EOSF prohíbe cualquier utilización de recursos del públicopara la financiación de operaciones de adquisición de acciones o bonos

bli t i t tibl i d tid d i il d l SBobligatoriamente convertibles en acciones de entidades vigiladas por la SBsalvo que se trate de acciones que se coloquen en el mercado primario o seprivaticen.

• Según la SB, por virtud de lo dispuesto en el artículo 213 EOSF las anterioresprohibiciones resultan aplicables a las corporaciones financieras, compañías definanciamiento comercial, cooperativas financieras, sociedades fiduciarias,

i d d d i i t d d f d d i d tí lsociedades administradoras de fondos de pensiones y de cesantía, almacenesgenerales de depósito, entidades aseguradoras y sociedades de capitalización.

EL RÉGIMEN ANTERIOR

• La posición de la SB implicó que no se hicieran emisiones con elpropósito de adquirir empresas y en algunos q casos que losemisores evitarán establecer claramente cual será la destinación queemisores evitarán establecer claramente cual será la destinación quele darían a los recursos que se recaudaran en una emisión pues ello seentiendería como una “financiación” a la luz de lo expresado por laSB.

• Por otra parte, la posición de la SB no permitía el apalancamiento en elmercado de capitales para la adquisición de acciones lo que no es unamercado de capitales para la adquisición de acciones lo que no es unafigura ajena al orden jurídico y económico internacional. Esto, pues losinversionistas institucionales tenían prohibido suscribir valores quetuvieren esa finalidad Este tipo de operaciones son comúnmentetuvieren esa finalidad. Este tipo de operaciones son comúnmenteconocidas como “leveraged buy outs” y se caracterizan porque laadquisición del control o parte de las acciones de una sociedad serealiza haciendo uso de dineros prestados por una instituciónrealiza haciendo uso de dineros prestados por una instituciónfinanciera o a partir de una emisión de valores.

EL RÉGIMEN ACTUALMediante la expedición del Decreto 1099 de 2007 se dictaron disposiciones sobre lautilización o facilitación de recursos captados del público para realizar operacionesdirigidas a adquirir el control de sociedades o asociaciones. Bajo este decreto:

• Se considera que existe autorización legal para utilizar o facilitar recursoscaptados del público en operaciones cuyo objeto sea la adquisición del controlde otras sociedades o asociaciones, cuando el régimen legal de operaciones de, g g pla respectiva entidad vigilada por la SF expresamente prevea el otorgamiento decréditos para financiar la adquisición de acciones, bonos convertibles enacciones, cuotas o partes de interés, o cuando su régimen de adquisiciones asílo permitalo permita.

• Igualmente se considera que existe autorización cuando el régimen legal deinversiones de la respectiva entidad vigilada permita la inversión, porp g p , pcuenta propia o de terceros, en acciones, bonos convertibles en accioneso títulos de deuda, incluso cuando los recursos que reciba el emisorrespectivo pretendan ser empleados para la adquisición del control deotras sociedades o asociaciones (es decir admite implícitamente losotras sociedades o asociaciones (es decir, admite implícitamente los“leveraged buy outs”) .

EL RÉGIMEN ACTUALMediante la expedición del Decreto 1099 de 2007 se dictarondisposiciones sobre la utilización o facilitación de recursos captados delpúblico para realizar operaciones dirigidas a adquirir el control desociedades o asociaciones Bajo este decreto:sociedades o asociaciones. Bajo este decreto:

• Las entidades vigiladas por la SF pueden realizar operacionespara facilitar la adquisición del control de otras sociedades opara facilitar la adquisición del control de otras sociedades oasociaciones cuando no empleen recursos captados del público.Para estos efectos, se entiende que no son recursos captados delpúblico los previstos en el literal b) del numeral 1 del artículo 119 delEstatuto Orgánico del Sistema Financiero (capital, reservaspatrimoniales y cuenta de revalorización del patrimonio, excluidos losactivos fijos sin valorizaciones y descontadas las pérdidas

l d )acumuladas).

• Lo previsto en el decreto se entiende sin perjuicio de la prohibiciónt bl id l lit l ) d l tí l 10 d l EOSFestablecida en el literal c) del artículo 10 del EOSF.

ASPECTOS RELEVANTES ASPECTOS RELEVANTES DEL RÉGIMEN DE EMISIÓN DEL RÉGIMEN DE EMISIÓN

DE VALORESDE VALORESDE VALORES DE VALORES

Andrés Flórez VillegasSeminario de Actualización para ProfesionalesSeminario de Actualización para Profesionales

del Mercado de ValoresMayo de 2008Mayo de 2008