2017년 산업 전망 시리즈 화장품 -...

53

2017년 산업 전망 시리즈 9 화장품 나를 위한 작은 사치

Transcript of 2017년 산업 전망 시리즈 화장품 -...

2017년 산업 전망 시리즈 9 화장품

나를 위한 작은 사치

Meritz Research 2016. 11. 24

2017년 산업 전망 시리즈 9 화장품

나를 위한 작은 사치

종목 투자판단 적정주가

아모레G (002790) Buy 200,000원

Top Pick

Overweight

유통/화장품 Analyst 양지혜

02. 6098-6667 [email protected]

Summary 6

Part I 일본 탐방 후기: 나를 위한 작은 사치 7

Part II 화장품 세부업태별 Valuation 점검 19

Part III 2017년 화장품업종 전망 25

Part IV 기업분석

아모레G(002790) 32

아모레퍼시픽(090430) 37

LG생활건강(051900) 41

코스맥스(192820) 45

한국콜마홀딩스(024720) 48

Contents

Meritz Research 6

아모레G(002790) : 뷰티 산업 확장의 최대 수혜주, 이니스프리, 에뛰드하우스 등 비상장 자회사들의 월등히 높은 성장 가시화 전망

2017년 해외 성장을 본격화하고 있는 화장품 업체들의 안정적인 고성장 지속될 전망

높은 글로벌 성장성 대비 최근 시장 우려감은 과도하다는 판단임

다만 주가 프리미엄의 강도는 금리 인상 및 환율 등 매크로 변수에 따라 달라질 수 있으며, 주가 변동성의 요인으로 작용할 수 있겠음

2015년 하반기 이후 일본 화장품 업체들의 중국 인바운드 소비 둔화, 그럼에도 1) 고가 프레스티지 2) 신규 브랜드 (안티에이징, 색조 전문) 3) 미국 현지에서 차별화된 성과를 달성하였음

2017년 비상장사들의 높은 성장성이 부각될 것으로 예상되는 화장품 지주사 (아모레G, 한국콜마홀딩스), 프레스티지 브랜드 (아모레퍼시픽, LG생활건강), 색조 시장 (코스맥스)의 성장에 주목할 필요가 있겠음

투자전략 – Valuation 부담 완화, 글로벌 성장성 주목 I

Top pick – 아모레G II

Summary

Meritz Research 7

2017년 산업 전망 시리즈 9 화장품

일본 탐방 후기 : 중국 인바운드 둔화에도

1) 프레스티지

2) 신규 브랜드

3) 미국에서 차별화된 성과

나를 위한 작은 사치

Part I

Meritz Research 8

2017년 산업 전망 시리즈 9

화장품

2015년 하반기 이후 위안화 대비 엔화 강세와 한국으로 관광객 분산 효과로 일본 내 중국 인바운드 소비 모멘텀 둔화되었음

과거 대비 재방문 비율이 높아지면서 개별 관광객들의 구매금액 감소와 일부 중국 따이공 (보따리상) 감소 영향이 있었음

그럼에도 중국인 입국자 수는 꾸준히 증가하면서 중국 인바운드의 절대 소비 금액은 증가세 지속

일본이 아닌 한국 및 다른 해외 면세점에서 일본 화장품을 구매하는 비율 또한 증가하고 있음

엔화강세 및 재방문시 상대적인 구매금액 감소 영향

[일본 탐방] 2015년 하반기 이후 중국 인바운드 소비 둔화

엔/위안화 환율 추이 최근 5년 중국인 월별 입국자 수 추이 – 한국 vs. 일본

자료: Bloomberg, 메리츠종금증권 리서치센터 자료: 한국관광공사, 일본관광청, 메리츠종금증권 리서치센터

0.02

0.04

0.06

0.08

0.10

'10 '11 '12 '13 '14 '15 '16

(엔/위안)

-100

0

100

200

300

'13.1 '13.7 '14.1 '14.7 '15.1 '15.7 '16.1 '16.7

(% YoY) 한국일본

Meritz Research 9

2017년 산업 전망 시리즈 9

화장품

2016년 일본 화장품 브랜드 중에서 High Prestige 고가 브랜드의 판매 비중이 확대되었음. Shiseido의 Clé de Peau Beauté와 Shiseido, KOSE의 Cosme Decorte, Jillstuart 등이 높은 성장률을 기록함

일본 내 소비에서도 스몰 럭셔리 및 가치소비 트렌드가 확산되면서 고가 브랜드의 신제품들이 호실적을 견인하였음

중국인 입국자 수 성장률 대비 고가 브랜드 판매 증가로 상대적으로 높은 성장률 기록

[일본 탐방] 중국 인바운드 소비 내 프레스티지 브랜드 비중 증가

Shiseido 2015년 브랜드별 성장률 KOSE 인바운드 브랜드 믹스 변화

자료: Shiseido, 메리츠종금증권 리서치센터 자료: KOSE, 메리츠종금증권 리서치센터

20 20

40

15

40

65

0

20

40

60

80

100

1Q15 1Q16

(%) High-prestige Prestige Cosmetics

0

10

20

30

40

50

60

Shiseido Cle de peau ELIXIR Maquillage Haku Aqualabel Itergrate

(%)

고가 중가 저가

Meritz Research 10

2017년 산업 전망 시리즈 9

화장품

카테고리 상품 매출비중 매출액 성장률 (%) 주요 판매채널 매장 수

2014 2015 1Q16 (개)

Prestige Clé de Peau Beauté 5% 60% 70% 30% 백화점 40

Global Shiseido (资生堂) 10% 한자릿수 30% 15% 백화점 200

High-end AUPRES (欧珀莱) 33% 한자릿수 flat flat 백화점 1,200

URARA (悠莱) 6% -15% -20% 30% voluntary chain stores 4,000

Middle-mass Za (姬芮) 15% Flat -25% 한자릿수 드럭스토어, 대형슈퍼마켓, 잡화점

6,600

PURE & MILD (泊美) 7% -30~40% -25% 10% voluntary chain stores, 백화점

7,300

Toiletry (Hair, Body)

FT Shiseido (资生堂菲婷) 24% flat 10% 30% 드럭스토어, 종합소매점, 대형슈퍼마켓

22,000

Shieseido 중국 현지에서도 최근 인바운드에서 성과가 좋았던 프레스티지 브랜드의 성장이 두드러짐

일본에 와서 구매한 브랜드들이 중국 현지에서의 재구매로 이어지면서 선순환 구조가 잘 구축됨

중국 내 생활용품 (헤어케어 Tsubaki 등) 또한 E-Commerce를 기반으로 높은 성장

중국 현지법인의 E-Commere 매출 비중은 15% 이며 2020년 30%까지 확대될 전망

다만 기존 매출 비중이 가장 높은 AUPRE의 부진이 지속되고 있음

[일본 탐방] 인바운드 소비가 중국 현지로 확산되면서 선순환

중국 Shiseido 브랜드별 최근 현황

자료: Shiseido, 메리츠종금증권 리서치센터

Shiseido, 중국 현지 법인에서도 프레스티지 브랜드와 생활용품 높은 성장

Meritz Research 11

2017년 산업 전망 시리즈 9

화장품

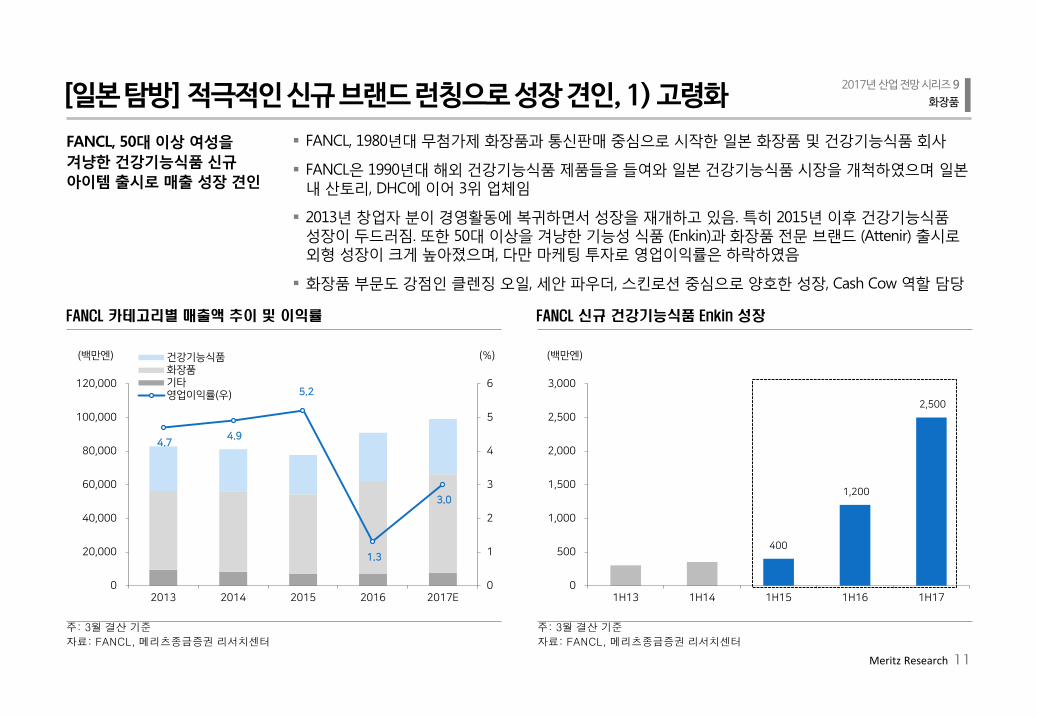

FANCL, 1980년대 무첨가제 화장품과 통신판매 중심으로 시작한 일본 화장품 및 건강기능식품 회사

FANCL은 1990년대 해외 건강기능식품 제품들을 들여와 일본 건강기능식품 시장을 개척하였으며 일본 내 산토리, DHC에 이어 3위 업체임

2013년 창업자 분이 경영활동에 복귀하면서 성장을 재개하고 있음. 특히 2015년 이후 건강기능식품 성장이 두드러짐. 또한 50대 이상을 겨냥한 기능성 식품 (Enkin)과 화장품 전문 브랜드 (Attenir) 출시로 외형 성장이 크게 높아졌으며, 다만 마케팅 투자로 영업이익률은 하락하였음

화장품 부문도 강점인 클렌징 오일, 세안 파우더, 스킨로션 중심으로 양호한 성장, Cash Cow 역할 담당

FANCL, 50대 이상 여성을 겨냥한 건강기능식품 신규 아이템 출시로 매출 성장 견인

[일본 탐방] 적극적인 신규 브랜드 런칭으로 성장 견인, 1) 고령화

FANCL 카테고리별 매출액 추이 및 이익률 FANCL 신규 건강기능식품 Enkin 성장

주: 3월 결산 기준

자료: FANCL, 메리츠종금증권 리서치센터

주: 3월 결산 기준

자료: FANCL, 메리츠종금증권 리서치센터

400

1,200

2,500

0

500

1,000

1,500

2,000

2,500

3,000

1H13 1H14 1H15 1H16 1H17

(백만엔)

4.7 4.9

5.2

1.3

3.0

0

1

2

3

4

5

6

0

20,000

40,000

60,000

80,000

100,000

120,000

2013 2014 2015 2016 2017E

(%)(백만엔) 건강기능식품화장품기타영업이익률(우)

Meritz Research 12

2017년 산업 전망 시리즈 9

화장품

Shiseido와 KOSE의 색조 브랜드들이 일본과 미국 등에서 좋은 성과를 나타내고 있음

Shiseido의 NARS는 프로페셔날 색조 전문 브랜드로서 KOSE의 Tarte는 독특한 디자인으로 미국 등 해외에서 높은 성장을 기록함

Shiseido는 최근 Laura mercier (인수)와 Dorce & Gabbana (라이선스) 브랜드 추가로 성장 가속화 예상

KOSE 또한 신규 브랜드 Addiction의 좋은 성과 기대

일본 색조 브랜드들의 두드러진 성장

[일본 탐방] 적극적인 신규 브랜드 런칭으로 성장 견인, 2) 색조

전세계 상위 색조 브랜드 성장률 추이 일본 주요 색조 브랜드 현황

자료: Euromonitor, 메리츠종금증권 리서치센터 자료: 언론자료, 메리츠종금증권 리서치센터

● NARS ● laura mercier

● Jill Stuart ● Tarte 4.2 4.1

3.02.5

5.25.2 5.1

4.4

4.96.2

7.5

5.3 5.3

4.3

6.6

0

2

4

6

8

2010 2011 2012 2013 2014

(%) Top10 Top20 Top30 LfL

Meritz Research 13

2017년 산업 전망 시리즈 9

화장품

Shiseido의 해외 매출은 아시아와 유럽, 미국 지역에 대체로 균형적으로 분포되어 있음

해외 매출 비중은 꾸준히 확대되어 2015년 기준 61.1%에 이르며, 다만 아직 해외법인의 수익성은 부진한 상황. 해외법인 구조조정을 통해 이익률 회복 기대

신규 브랜드의 좋은 성과 대비 기존 브랜드들의 턴어라운드 가능 여부 또한 지켜볼 필요가 있겠음

지역별 매출 다변화 긍정적, 부진한 수익성은 여전히 과제

[일본 탐방] Shiseido, 지역별 매출 다변화

Shiseido 해외법인 매출액 및 비중 추이 Shiseido 지역별 영업이익률 추이

자료: Shiseido, 메리츠종금증권 리서치센터 자료: Shiseido, 메리츠종금증권 리서치센터

29.4 32.4

36.5 38.0 36.9

42.9 44.3 44.9

50.5 53.0

61.1

0

15

30

45

60

75

0

100

200

300

400

500

'06 '07 '08 '09 '10 '11 '12 '13 '14 '15.3 '15.12

(%)(십억엔) Asia/OceaniaEuropeAmericas해외 매출 비중 (우)

8.8 11.1

-1.1

0.4

14.6

17.5

-5

0

5

10

15

20

'07 '08 '09 '10 '11 '12 '13 '14 '15.3 '15.12

국내해외기타

(%)

Meritz Research 14

2017년 산업 전망 시리즈 9

화장품

2014년 KOSE의 고가 브랜드 매출 비중은 40%로 고가 브랜드의 영업이익이 전사의 60%를 차지하였으며 2016년에는 고가 브랜드 매출 비중이 50%, 이익기여도는 70%까지 확대되었음

고가 브랜드인 하이 프레스티지에 집중하는 것은 고정 고객 및 충성도 높은 고객이 많기 때문에 안정적인 매출과 함께 이익을 확보한다는 강점이 있겠음

2014년 미국 색조브랜드 Tarte의 M&A를 진행, 최근 북미 지역을 중심으로 두드러진 성장. 미국인들이 Tarte 브랜드를 선호하는 이유는 독특한 디자인과 천연원료의 성분 때문. 북미 지역 젊은 소비자들을 대상으로 페이스북과 인스타그램을 활용한 소셜미디어 광고 효과도 성공적이었다고 판단됨

KOSE, 프레스티지 브랜드에 강한 일본 전통 화장품 기업

[일본 탐방]KOSE, M&A 브랜드의 성장 잠재력

KOSE Segment별 매출액 및 이익기여도 KOSE 지역별 매출 비중 변화

자료: KOSE, 메리츠종금증권 리서치센터 자료: KOSE, 메리츠종금증권 리서치센터

Japan

82.3%

Asia

11.2%

Europe & USA

6.5%

고세 지역별

매출 비중

2515

25

15

50

70

0

20

40

60

80

100

매출액 영업이익

High Prestige Prestige Cosmetaries(%)(%)

Meritz Research 15

2017년 산업 전망 시리즈 9

화장품

(백만엔) 1Q14 2Q14 3Q14 4Q14 1Q15 2Q15 3Q15 4Q15 1Q16 2Q16 3Q16 4Q16E 매출액 162,363.0 198,141.0 174,894.0 226,649.0 168,377.0 197,301.0 190,088.0 221,921.0 213,264.0 199,015.0 210,449.0 249,534.3 영업이익 6,875.0 13,516.0 12,953.0 16,300.0 1,362.0 9,570.0 7,877.0 8,804.0 22,089.0 -2,147.0 18,795.0 269.0 세전이익 7,556.0 5,589.0 17,283.0 19,999.0 2,104.0 30,347.0 8,167.0 8,419.0 39,383.0 -4,304.0 18,983.0 n/a 순이익 2,658.0 2,719.0 11,371.0 9,401.0 -1,780.0 26,409.0 3,194.0 5,845.0 27,302.0 -2,806.0 12,679.0 5,910.0 성장률 (% YoY) 매출액 22.0 -11.7 29.6 -25.7 17.2 -3.7 16.7 -3.9 -6.7 5.7 18.6 영업이익 96.6 -4.2 25.8 -91.6 602.6 -17.7 11.8 150.9 -109.7 -975.4 -98.6 세전이익 -26.0 209.2 15.7 -89.5 1,342.3 -73.1 3.1 367.8 -110.9 -541.1 n/a 순이익 2.3 318.2 -17.3 -118.9 -1,583.7 -87.9 83.0 367.1 -110.3 -551.9 -53.4 수익성 (%) 영업이익률 4.2 6.8 7.4 7.2 0.8 4.9 4.1 4.0 10.4 -1.1 8.9 0.1 세전이익률 4.7 2.8 9.9 8.8 1.2 15.4 4.3 3.8 18.5 -2.2 9.0 n/a 순이익률 1.6 1.4 6.5 4.1 -1.1 13.4 1.7 2.6 12.8 -1.4 6.0 2.4

(백만엔) 2011 2012 2013 2014 2015 2016E 2017E 매출액 670,701.0 682,385.0 677,727.0 762,047.0 777,687.0 749,505.7 851,524.9 영업이익 44,458.0 39,135.0 26,045.0 49,644.0 27,613.0 33,142.1 33,414.0 세전이익 28,694.0 38,946.0 -6,442.0 50,427.0 49,037.0 35,530.9 49,649.7 순이익 12,790.0 14,515.0 -14,685.0 26,149.0 33,668.0 15,768.7 32,435.7 성장률 (% YoY) 매출액 1.7 -0.7 12.4 2.1 -3.6 13.6 영업이익 -12.0 -33.4 90.6 -44.4 20.0 0.8 세전이익 35.7 -116.5 -882.8 -2.8 -27.5 39.7 순이익 13.5 -201.2 -278.1 28.8 -53.2 105.7 수익성 (%) 영업이익률 6.6 5.7 3.8 6.5 3.6 4.4 3.9 세전이익률 4.3 5.7 -1.0 6.6 6.3 4.7 5.8 순이익률 1.9 2.1 -2.2 3.4 4.3 2.1 3.8 PER (X) 44.0 33.4 36.1 25.8 30.0 37.5 36.8 PBR (X) 1.8 1.7 2.3 2.0 2.6 2.9 2.7 EV/EBITDA (X) 8.6 8.9 10.0 8.8 13.0 15.7 12.9 ROE (%) 3.9 4.8 -5.1 8.3 9.3 8.2 7.5 EPS (엔) 32 37 -37 66 84 79 81 BPS (엔) 776 732 725 852 973 1,039 1,094 DPS (엔) 50 50 50 20 20 22 25

Appendix. Shiseido (4911 JP) 연간 및 분기별 실적 추이

Shiseido 분기별 매출액 성장률 및 영업이익률 추이

주: 2015년까지 3월결산, 2016년부터 12월결산기준 자료: Shiseido, 메리츠종금증권 리서치센터

Shiseido 연간 실적 전망

주: 2015년까지 3월결산, 2016년부터 12월결산기준 자료: Shiseido, 메리츠종금증권 리서치센터

Meritz Research 16

2017년 산업 전망 시리즈 9

화장품

(백만엔) 1Q14 2Q14 3Q14 4Q14 1Q15 2Q15 3Q15 4Q15 1Q16 2Q16 3Q16 4Q16E 매출액 42,223.0 46,821.0 48,247.0 52,758.0 44,316.0 49,627.0 55,365.0 58,513.0 56,487.0 58,920.0 63,050.0 64,933.0 영업이익 2,332.0 4,401.0 6,934.0 5,267.0 2,868.0 4,178.0 8,924.0 6,677.0 8,543.0 9,502.0 12,286.0 4,303.0 세전이익 3,200.0 5,028.0 7,732.0 4,795.0 2,804.0 5,224.0 10,147.0 5,517.0 8,955.0 9,726.0 12,231.0 2,949.0 순이익 1,476.0 2,941.0 4,319.0 2,396.0 1,142.0 2,998.0 5,793.0 2,124.0 4,868.0 6,083.0 7,074.0 630.0 성장률 (% YoY) 매출액 10.9 3.0 9.3 -16.0 12.0 11.6 5.7 -3.5 4.3 7.0 3.0 영업이익 88.7 57.6 -24.0 -45.5 45.7 113.6 -25.2 27.9 11.2 29.3 -65.0 세전이익 57.1 53.8 -38.0 -41.5 86.3 94.2 -45.6 62.3 8.6 25.8 -75.9 순이익 99.3 46.9 -44.5 -52.3 162.5 93.2 -63.3 129.2 25.0 16.3 -91.1 수익성 (%) 영업이익률 5.5 9.4 14.4 10.0 6.5 8.4 16.1 11.4 15.1 16.1 19.5 6.6 세전이익률 7.6 10.7 16.0 9.1 6.3 10.5 18.3 9.4 15.9 16.5 19.4 4.5 순이익률 3.5 6.3 9.0 4.5 2.6 6.0 10.5 3.6 8.6 10.3 11.2 1.0

(백만엔) 2011 2012 2013 2014 2015 2016 2017E 2018E 매출액 171,071.0 166,508.0 170,685.0 190,049.0 207,821.0 243,390.0 261,033.9 278,582.2 영업이익 13,838.0 11,427.0 11,864.0 18,934.0 22,647.0 34,634.0 39,247.4 43,203.1 세전이익 12,386.0 11,726.0 12,811.0 20,755.0 23,692.0 33,861.0 38,405.3 43,380.0 순이익 6,726.0 5,021.0 6,720.0 11,132.0 12,057.0 18,655.0 22,282.4 25,045.3 성장률 (% YoY) 매출액 -2.7 2.5 11.3 9.4 17.1 7.2 6.7 영업이익 -17.4 3.8 59.6 19.6 52.9 13.3 10.1 세전이익 -5.3 9.3 62.0 14.2 42.9 13.4 13.0 순이익 -25.3 33.8 65.7 8.3 54.7 19.4 12.4 수익성 (%) 영업이익률 8.1 6.9 7.0 10.0 10.9 14.2 15.0 15.5 세전이익률 7.2 7.0 7.5 10.9 11.4 13.9 14.7 15.6 순이익률 3.9 3.0 3.9 5.9 5.8 7.7 8.5 9.0 PER (X) 16.6 20.9 28.5 24.2 53.3 24.0 21.4 19.2 PBR (X) 1.1 1.0 1.7 2.2 4.6 3.2 2.9 2.6 EV/EBITDA (X) 4.2 4.3 4.4 5.5 11.2 13.4 9.2 8.0 ROE (%) 7.9 4.7 6.1 9.4 9.1 13.0 14.7 14.7 EPS (엔) 116 87 117 195 211 327 438 486 BPS (엔) 1,813 1,859 1,965 2,189 2,455 2,584 3,212 3,587 DPS (엔) 40 40 41 48 64 94 113 121

KOSE 연간 실적 전망

주: 3월 결산 기준 자료: KOSE, 메리츠종금증권 리서치센터

Appendix. KOSE (4922 JP) 연간 및 분기별 실적 추이

KOSE 분기별 매출액 성장률 및 영업이익률 추이

주: 3월 결산 기준 자료: KOSE, 메리츠종금증권 리서치센터

Meritz Research 17

2017년 산업 전망 시리즈 9

화장품

(백만엔) 1Q14 2Q14 3Q14 4Q14 1Q15 2Q15 3Q15 4Q15 1Q16 2Q16 3Q16 4Q16E 매출액 20,113.0 18,639.0 21,055.0 21,311.0 17,863.0 18,679.0 21,739.0 19,351.0 22,112.0 21,080.0 24,794.0 22,864.0 영업이익 358.0 352.0 1,003.0 2,230.0 -584.0 884.0 1,704.0 1,997.0 638.0 -522.0 1,266.0 -178.0 세전이익 85.0 -642.0 1,022.0 1,860.0 -533.0 1,023.0 1,738.0 1,854.0 669.0 -458.0 1,296.0 -257.0 순이익 237.0 -774.0 697.0 1,183.0 -302.0 875.0 1,110.0 618.0 468.0 -342.0 794.0 -399.0 성장률 (% YoY) 매출액 -7.3 13.0 1.2 -16.2 4.6 16.4 -11.0 14.3 -4.7 17.6 -7.8 영업이익 -1.7 184.9 122.3 -126.2 -251.4 92.8 17.2 -68.1 -181.8 -342.5 -114.1 세전이익 -855.3 -259.2 82.0 -128.7 -291.9 69.9 6.7 -63.9 -168.5 -383.0 -119.8 순이익 -426.6 -190.1 69.7 -125.5 -389.7 26.9 -44.3 -24.3 -173.1 -332.2 -150.3 수익성 (%) 영업이익률 1.8 1.9 4.8 10.5 -3.3 4.7 7.8 10.3 2.9 -2.5 5.1 -0.8 세전이익률 0.4 -3.4 4.9 8.7 -3.0 5.5 8.0 9.6 3.0 -2.2 5.2 -1.1 순이익률 1.2 -4.2 3.3 5.6 -1.7 4.7 5.1 3.2 2.1 -1.6 3.2 -1.7

(백만엔) 2011 2012 2013 2014 2015 2016 2017E 2018E 매출액 93,789.0 88,165.0 82,807.0 81,118.0 77,632.0 90,850.0 99,400.0 108,033.3 영업이익 7,117.0 4,016.0 3,858.0 3,943.0 4,001.0 1,204.0 2,843.3 5,960.0 세전이익 5,428.0 3,502.0 -1,218.0 2,325.0 4,082.0 1,251.0 7,190.0 6,040.0 순이익 2,849.0 2,454.0 -2,193.0 1,343.0 2,301.0 522.0 6,086.7 3,626.7 성장률 (% YoY) 매출액 -6.0 -6.1 -2.0 -4.3 17.0 9.4 8.7 영업이익 -43.6 -3.9 2.2 1.5 -69.9 136.2 109.6 세전이익 -35.5 -134.8 -290.9 75.6 -69.4 474.7 -16.0 순이익 -13.9 -189.4 -161.2 71.3 -77.3 1,066.0 -40.4 수익성 (%) 영업이익률 7.6 4.6 4.7 4.9 5.2 1.3 2.9 5.5 세전이익률 5.8 4.0 -1.5 2.9 5.3 1.4 7.2 5.6 순이익률 3.0 2.8 -2.6 1.7 3.0 0.6 6.1 3.4 PER (X) 23.9 23.9 27.4 81.3 46.5 16.3 27.4 21.5 PBR (X) 0.9 0.7 1.0 1.5 1.5 1.4 1.4 1.4 EV/EBITDA (X) 4.5 5.4 4.7 6.6 9.7 15.9 8.1 7.2 ROE (%) 3.6 3.1 -2.9 1.8 3.2 0.7 3.7 4.7 EPS (엔) 44 38 -33.8 21 36 8 58 74 BPS (엔) 1,211 1,214 1,148 1,135 1,144 1,112 1,141 1,148 DPS (엔) 34 34 34 34 34 34 58 59

FANCL 연간 실적 전망

주: 3월 결산 기준 자료: FANCL, 메리츠종금증권 리서치센터

Appendix. FANCL (4921 JP) 연간 및 분기별 실적 추이

FANCL 분기별 매출액 성장률 및 영업이익률 추이

주: 3월 결산 기준 자료: FANCL, 메리츠종금증권 리서치센터

Meritz Research 19

2017년 산업 전망 시리즈 9 화장품

화장품 업종 세부 업태별 밸류에이션 분석 : Valuation 부담 완화, 다만 지금까지의 시각을 전환해야…

나를 위한 작은 사치

Part II

Meritz Research 20

2017년 산업 전망 시리즈 9

화장품

밸류에이션 상향 요인: 해외 법인의 높은 성장, 온라인 채널 활용도 증가, 프레스티지 브랜드 비중 확대, 생활용품 등 신규 카테고리 진출 성과, 우수한 현금 창출력 바탕으로 M&A를 통한 추가 성장 가시화

밸류에이션 하향 요인: 중국 인바운드 소비 둔화, 경쟁 심화 및 마케팅 투자 효율성 저하에 따른 영업이익률 하락 가능성

면세 채널 둔화 감안하더라도 해외법인의 성장 잠재력, 안정적인 현금 창출력 감안할 때 추가적인 디레이팅 가능성은 제한적이라고 판단됨, 대형 화장품 업체들의 경우 다각화된 브랜드 포트폴리오를 구축하고 있어 소비 트렌드 변화에 유연한 대응이 가능함

대형 브랜드사

대형 브랜드사 2011년 이후 12MFwd PER 밴드

자료: Quantiwise, 메리츠종금증권 리서치센터

아모레퍼시픽, 아모레G, LG생활건강 2011년 이후 평균 PER 27.3배

0

9

18

27

36

45

'11 '12 '13 '14 '15 '16

(X)

2011년 이후 역사적 평균 27.3X

Meritz Research 21

2017년 산업 전망 시리즈 9

화장품

밸류에이션 상향 요인: 중국 로컬 고객사들의 성장, 해외 법인의 높은 성장, 상대적으로 적은 정부 규제 영향, 신규 브랜드 및 신채널 성장에 유연한 대응 가능

밸류에이션 하향 요인: 빠른 트렌드 변화에 따른 생산 효율성 하락으로 규모의 경제에 따른 수익성 유지 전략 한계, 브랜드 업체 대비 타이트한 현금 흐름

2014년부터 2015년까지 중국 로컬 고객사들의 높은 성장과 브랜드샵, 홈쇼핑 등 신채널 성장에 대한 수혜로 높은 프리미엄 적용. 2016년부터 수익성 하락에 대한 우려감이 확대됨. 브랜드 업체 대비 중국 현지에서의 높은 성장과 안정적인 수익성 유지 여부 확인 후 추가적인 밸류에이션 하락 제한적일 전망

코스맥스, 한국콜마 2011년 이후 평균 PER 23.6배

화장품 OEM/ODM사

OEM/ODM사 2011년 이후 12MFwd PER 밴드

자료: Quantiwise, 메리츠종금증권 리서치센터

0

10

20

30

40

50

60

'11 '12 '13 '14 '15 '16

(X)

2011년 이후 역사적 평균 23.6X

Meritz Research 22

2017년 산업 전망 시리즈 9

화장품

밸류에이션 상향 요인: 시장 점유율 상승, 글로벌 진출 지역 및 채널 다변화, 수직 계열화 등으로 높은 수익성 유지 및 개선 여부

밸류에이션 하향 요인: 단일 채널 및 단일 아이템 의존 여부, 정부 규제 및 트렌드 변화에 따른 높은 실적 변동성

에이블씨엔씨, 잇츠스킨, 토니모리 2011년 이후 평균 PER 17배

중소형 브랜드사

중소형 브랜드사 2011년 이후 12MFwd PER 밴드

자료: Quantiwise, 메리츠종금증권 리서치센터

0

5

10

15

20

25

30

35

'11 '12 '13 '14 '15 '16

(X)

2011년 이후 역사적 평균 17.0X

Meritz Research 23

2017년 산업 전망 시리즈 9

화장품

화장품 부자재 업체들은 화장품 브랜드 업체들과의 실적 연동성이 OEM/ODM 업체 대비 높은 편

결론적으로 화장품 브랜드 업체들의 밸류에이션 추세에 후행하여 따라갈 가능성이 높다고 판단됨

현 주가 2017년 기준 연우 PER 17배, 대봉엘에스 PER 11.8배, SK바이오랜드 PER 14.7배 수준

화장품 부자재 특성상 브랜드 업체와의 실적 연동성 높은 편

화장품 부자재 업체

연우 PER 밴드

자료: Bloomberg, 메리츠종금증권 리서치센터

대봉엘에스 PER 밴드 SK바이오랜드 PER 밴드

자료: Bloomberg, 메리츠종금증권 리서치센터 자료: Bloomberg, 메리츠종금증권 리서치센터

20,000

35,000

50,000

65,000

'15.11 '16.2 '16.5 '16.8 '16.11

(원)

16X

18X

20X

22X

24X

0

10,000

20,000

30,000

'10.1 '12.1 '14.1 '16.1

(원)

6X

11X

16X

21X

26X

0

20,000

40,000

60,000

'10.1 '12.1 '14.1 '16.1

(원)

10X

19X

28X

37X

46X

Meritz Research 24

2017년 산업 전망 시리즈 9

화장품 글로벌 화장품 기업 Peer

자료: Bloomberg, 메리츠종금증권 리서치센터

아모레퍼시픽 LG생활건강 코스맥스 한국콜마 L'OREAL ESTEE LAUDER SHISEIDO KOSE SHANGHAI JAHWA

Ticker 090430 KS 051900 KS 192820 KS 161890 KS OR FP EL US 4911 JP 4922 JP 600315 CH 국가 한국 한국 한국 한국 프랑스 미국 일본 일본 중국 현재주가 (USD, 11/23) 279 649 86 55 170 78 27 84 4 시가총액 (백만달러) 16,318 10,139 781 1,165 95,700 28,483 10,665 5,086 2,720 절대수익률 (%) 1M (11.7) (17.2) (22.0) (25.5) (4.4) (10.1) 10.3 (2.6) (0.1) 3M (12.9) (17.7) (31.8) (28.0) (6.5) (14.7) 15.1 2.8 (5.6) 6M (20.5) (25.4) (34.8) (29.1) (0.5) (13.5) 6.8 0.0 6.1 1Y (20.9) (25.4) (45.3) (26.5) (3.4) (6.7) 1.2 (26.3) (28.0) YTD (20.4) (24.7) (44.5) (31.8) 5.0 (10.9) 17.5 (16.5) (27.1) 초과수익률 (%p) 1M (8.8) (14.3) (19.1) (22.5) (7.5) (13.3) 7.2 (5.7) (3.2) 3M (10.2) (15.0) (29.1) (25.3) (7.9) (16.1) 13.7 1.3 (7.0) 6M (21.4) (26.3) (35.8) (30.1) (9.0) (22.0) (1.7) (8.5) (2.4) 1Y (19.5) (24.0) (43.9) (25.1) (11.2) (14.4) (6.6) (34.1) (35.8) YTD (24.0) (28.3) (48.1) (35.4) (4.9) (20.8) 7.6 (26.4) (37.0) PER (X) 2015 43.0 36.5 77.9 44.0 26.2 30.5 27.5 33.5 11.9 2016E 30.3 19.8 28.9 26.9 24.9 22.7 76.1 23.8 33.9 2017E 25.1 18.0 22.8 21.7 23.3 20.4 35.9 21.2 28.4 PBR (X) 2015 9.1 9.1 17.9 9.5 3.7 8.9 3.1 4.2 4.6 2016E 6.2 5.3 7.7 5.3 3.7 9.7 2.9 3.2 3.2 2017E 5.2 4.4 3.7 4.3 3.4 9.6 2.7 2.9 3.0 ROE (%) 2015 18.6 25.1 23.8 22.7 15.1 29.0 11.8 13.0 46.4 2016E 18.0 27.1 28.5 21.0 16.4 32.3 3.7 15.9 25.7 2017E 18.7 24.3 22.0 21.4 14.7 36.8 8.0 14.4 9.1 매출액성장률 (%) 2015 23.0 13.9 59.7 16.2 (6.3) (1.7) (3.1) 6.8 7.5 2016E 20.2 14.2 39.9 21.5 (2.6) 10.2 11.4 16.0 (9.1) 2017E 15.2 7.6 24.4 21.5 5.1 6.2 8.6 6.7 (7.9) 영업이익성장률 (%) 2015 37.1 33.9 47.6 29.6 0.2 (12.1) 34.7 39.5 (16.9) 2016E 14.8 27.2 42.3 14.9 2.1 14.8 (11.2) 22.4 (20.2) 2017E 18.5 8.6 28.8 18.2 6.7 10.0 52.4 10.1 14.9 순이익성장률 (%) 2015 51.8 32.7 19.9 38.6 (43.9) (9.6) (31.9) 41.1 141.3 2016E 12.5 34.2 60.1 12.3 (5.3) 13.0 37.5 29.2 (75.6) 2017E 20.8 10.2 41.4 23.7 16.0 12.6 (0.2) 12.9 15.4 영업이익률 (%) 2015 16.2 12.8 6.7 11.3 16.9 14.9 4.9 14.2 12.8 2016E 15.5 13.3 6.9 10.7 17.7 15.5 3.9 15.0 11.2 2017E 15.9 13.5 7.1 10.4 17.9 16.1 5.5 15.5 14.0 순이익률 (%) 2015 12.3 8.8 3.5 8.5 13.1 10.1 3.0 7.7 38.2 2016E 11.5 9.7 4.1 7.8 12.7 10.4 3.8 8.5 10.2 2017E 12.0 9.9 4.6 8.0 14.0 11.0 3.5 9.0 12.8

마스터 텍스트 스타일을 편집합니다

둘째 수준

Meritz Research 25

마스터 텍스트

마스터 제목 스타일 편집 2017년 산업 전망 시리즈 9

화장품

Meritz Research 25

2017년 산업 전망 시리즈 9 화장품

2017년 화장품업종 전망 : 성장률 둔화 우려감 완화 후 주가 상승 재개 전망

나를 위한 작은 사치

Part III

Meritz Research 26

2017년 산업 전망 시리즈 9

화장품

해외 성장을 본격화하고 있는 화장품 업체들의 안정적인 고성장 지속될 전망

다만 프리미엄의 강도는 금리 인상 및 환율 등 매크로 변수에 따라 달라질 수 있으며, 주가 변동성의 요인으로 작용할 수 있겠음

2017년 비상장사들의 높은 성장성이 부각될 것으로 예상되는 화장품 지주사 (아모레G, 한국콜마홀딩스), 프레스티지 브랜드 (아모레퍼시픽, LG생활건강), 색조 시장 (코스맥스)의 성장에 주목할 필요가 있겠음

높은 글로벌 성장성 대비 시장 우려감 과도한 수준

탄탄한 기업 펀더멘탈 갖춘 업체들에 대한 선별적인 투자 필요

화장품업종, 시장 평균 PER 대비 프리미엄(%) 추이

자료: Datastream, 메리츠종금증권 리서치센터

50

100

150

200

250

300

'10.1 '10.7 '11.1 '11.7 '12.1 '12.7 '13.1 '13.7 '14.1 '14.7 '15.1 '15.7 '16.1 '16.7

화장품업종 평균

중저가 화장품 브랜드샵의

폭발적 성장과 글로벌 성장성

부각과 함께 리레이팅

브랜드샵의 경쟁심화와

정부규제 리스크 부각되며

일시적 업종 프리미엄 약화

사드 이슈로 중국과의 관계 악화,

중국 인바운드 소비 둔화 우려감으로

프리미엄 악화 지속

한국 대표 성장의 주역 산업으로 부상,

높은 브랜드 가치와 시장 지배력

바탕으로 주가 프리미엄 급상승메르스 사태 및

중국 정책 변화에

대한 우려감으로

프리미엄 약화

(%)

Meritz Research 27

2017년 산업 전망 시리즈 9

화장품

최근 기관투자자들의 화장품산업의 성장 둔화와 밸류에이션 레벨 다운에 대한 우려감은 과도하다는 판단임

화장품업체들의 중국 및 해외 현지 판매 비중이 과거 대비 크게 확대되었기 때문에 현지화된 업체들의 중국 본토 및 해외에서의 높은 성장 지속될 전망

한국 화장품 업체들은 다른 글로벌 화장품 기업 대비 두드러진 성장을 보여주고 있으며 영업이익률과 ROE 또한 상당히 높은 수준임. 따라서 성장 모멘텀 회복시 주가는 반전될 가능성이 있겠음

글로벌 화장품 기업 대비 월등히 높은 성장 지속

성장률 둔화 감안하더라도 글로벌 업체 대비 펀더멘탈 우위

매출액 성장률 비교

자료: Bloomberg, 메리츠종금증권 리서치센터

영업이익률 비교 ROE 비교

자료: Bloomberg, 메리츠종금증권 리서치센터 자료: Bloomberg, 메리츠종금증권 리서치센터

0

4

8

12

16

20

2016E 2017E

(%) 아모레퍼시픽 LG생활건강로레알 에스테로더시세이도

0

8

16

24

32

40

2016E 2017E

(%) 아모레퍼시픽 LG생활건강로레알 에스테로더시세이도

-5

0

5

10

15

20

25

2016E 2017E

(%) 아모레퍼시픽 LG생활건강로레알 에스테로더시세이도

Meritz Research 28

2017년 산업 전망 시리즈 9

화장품

화장품업종의 시장 컨센서스는 1분기 어닝 서프라이즈 이후 상승했다가 3분기 실적 부진으로 하락하였음. 3분기 실적은 대체로 매출 성장 중심으로 양호했으나 일부 일회성 비용 집행으로 시장 기대치 대비 하회한 경우가 많았음

4분기 시장 컨센서스 또한 지속적인 하향세, 다만 2017년에 대한 성장 기대감이 크게 낮은 상황이라 4분기 실적 발표 이후 반전 모색할 전망

4분기 시장 컨센서스 하향세 지속, 2017년 1분기 반전 기대

다만 시장 컨센서스 추정치 반전 후 주가 반등 모색할 전망

화장품업종 컨센서스 연간 영업이익 화장품업종 컨센서스 분기별 영업이익

자료: Quantiwise, 메리츠종금증권 리서치센터 자료: Quantiwise, 메리츠종금증권 리서치센터

2,000

2,500

3,000

3,500

4,000

4,500

'16.1 '16.3 '16.5 '16.7 '16.9 '16.11

(십억원) 2016년 영업이익

2017년 영업이익

400

600

800

1,000

1,200

1,400

'16.1 '16.3 '16.5 '16.7 '16.9 '16.11

(십억원) 4Q16 영업이익

1Q17 영업이익

Meritz Research 29

2017년 산업 전망 시리즈 9

화장품

중국 관광객들의 소비가 무조건적인 한국 제품 구매보다는 확고한 브랜드 선호도에 따른 합리적이고 스마트한 소비 행태로 변화하고 있음

중국 소비자들의 수요는 지속되고 있으나 면세 채널을 통해 비공식적으로 유입되었던 일부 물량들이 한국 정부와 기업들의 자체적인 구매제한 정책 강화로 인해 줄어들 전망

2017년 주요 화장품 기업의 면세 채널의 매출 성장률은 2016년보다 둔화되겠지만 중국 현지 매출 비중이 크게 확대되어 현지화된 화장품 기업들의 차별화된 높은 성장이 기대됨

중국 인바운드 소비 둔화에도 현지화된 화장품 기업들의 높은 성장 지속될 전망

2017년 중국 인바운드 둔화 예상

중국인 입국자수 성장률 추이 및 전망 중국인 관광객 화장품 쇼핑 규모 성장률 추이 및 전망

자료: 한국관광공사, 메리츠종금증권 리서치센터 자료: 한국관광공사, 메리츠종금증권 리서치센터

-15

0

15

30

45

60

75

-200

0

200

400

600

800

1,000

'09 '10 '11 '12 '13 '14 '15 '16E '17E '18E

(% YoY)(만명) 중국인 입국자수

성장률(우)

101.1

40.3

80.0 73.2 70.1

82.2

-0.5

23.8 13.6

9.1

-20

0

20

40

60

80

100

120

140

-1,000

0

1,000

2,000

3,000

4,000

5,000

6,000

7,000

'09 '10 '11 '12 '13 '14 '15 '16E '17E '18E

(% YoY)(만명) 중국인 관광객 화장품 쇼핑 규모

성장률(우)

Meritz Research 30

2017년 산업 전망 시리즈 9

화장품

중국 화장품 시장의 성장은 럭셔리 브랜드에 대한 갈망이 전체 뷰티 시장의 프리미엄화에 기인하며 매출 성장에 기여하고 있음. 중국 소비자들의 색조 화장품에 대한 구매 경험률 또한 가파른 상승세

온라인 채널 활용도 증가에 따른 마케팅 효율성 상승, 라이프스타일에 따른 옴니채널형 쇼핑 서비스와 전문적인 개인맞춤형 서비스까지 확대

2016년 미국향 화장품 수출액 전년대비 46.4% 증가할 전망. 중국 이외 미국, 유럽, 동남아 현지에서도 높은 성장에 따른 매출 다변화 기대

1) 프레스티지 및 색조 브랜드 2) 온라인 채널 3) 중국 이외 해외 성과 기대

그럼에도 주목할만한 New Trend는?

중국 럭셔리, 프리미엄화 매출 기여

자료: 칸타월드패널, 메리츠종금증권 리서치센터

화장품 온라인 채널 중요도 미국법인 연간 기초/색조 수출 금액 추이

자료: 칸타월드패널, 메리츠종금증권 리서치센터 자료: 한국무역협회, 메리츠종금증권 리서치센터

2015년 화장품 기준금액%

2014년 가구패널 대상 설문 조사응답자수 %

온라인▶

오프라인▶

순수오프▶

83

17쇼루머▶

18

21

역소루머▶ 7

순수온▶ 12

옴니▶ 41

구매채널로서의 비중 쇼퍼 세그멘테이션

온라인에 개입한소비자 비중= 82%

‘15.6 ‘15.8 ‘15.10 ‘15.12 ‘16.2 ‘16.4 ‘16.6

(전년동기 대비 성장률%)

전체럭셔리프리미엄매스티지매스

0

15,000

30,000

45,000

60,000

75,000

90,000

105,000

2006 2008 2010 2012 2014 2016E

(천달러) 기초 화장품 수출액

색조 화장품 수출액

Meritz Research 31

2017년 산업 전망 시리즈 9 화장품

기업분석

종목 투자판단 적정주가

아모레G(002790) Buy 200,000원

아모레퍼시픽(090430) Buy 460,000원

LG생활건강(051900) Buy 1,100,000원

코스맥스(192820) Buy 160,000원

한국콜마홀딩스 (024720) Not Rated

Meritz Research 32

이니스프리 고성장 지속과 함께 에뛰드하우스 실적 턴어라운드 강화

중국 중산층의 소비력이 향상되면서 고품질과 합리적인 가격대의 제품을 선호, 이니스프리 브랜드의 고성장으로 이어지고 있음

에뛰드하우스는 신제품 판매 호조와 함께 매장 구조조정 마무리에 따른 실적 턴어라운드 강화될 전망

건강기능식품 및 메디컬 뷰티 시장 확대로 에스트라의 성과 기대

V=B 프로그램 등의 건강기능식품과 아토베리어, 에스트라 등 코스메슈티컬 브랜드, 그리고 클레비엘 등 메디컬 뷰티 브랜드를 판매하는 에스트라의 성장 잠재력 주목

투자의견 Buy, 적정주가 200,000원 유지

뷰티 산업 확장의 최대 수혜주, 비상장 자회사들의 월등히 높은 성장 가시화

중장기 자회사 아모레퍼시픽 성장을 위한 역할 또한 더욱 강화될 전망

아모레G (002790) 뷰티 산업의 진화를 이끌다

Buy 적정주가 (12개월) 200,000원

현재주가 (11.23) 127,500원

상승여력 56.9%

KOSPI 1,987.95pt

시가총액 101,733억원

발행주식수 7,979만주

유동주식비율 32.36%

외국인비중 17.27%

52주 최고/최저가 174,500원 / 127,500원

평균거래대금 213.6억원

주요주주(%)

서경배 외 9인 60.7

국민연금공단 6.0

자사주 7.0

주가상승률(%) 절대주가 상대주가

1개월 -19.05 -16.21

6개월 -22.26 -23.36

12개월 -16.94 -10.31

주가그래프

Analyst 양지혜 02. 6098-6667

(십억원)

매출액

영업이익

순이익 (지배주주)

EPS (원) (지배주주)

증감률 (%)

BPS (원)

PER (배)

PBR (배)

EV/EBITDA (배)

ROE (%)

부채비율 (%)

2014 4,711.9 659.1 222.4 2,750 36.5 18,268 36.3 5.5 11.1 10.0 27.2

2015 5,661.2 913.6 260.4 3,219 17.1 20,268 46.0 7.3 12.1 10.7 25.8

2016E 6,828.5 1,138.4 361.0 4,462 38.6 23,813 28.6 5.4 9.6 13.4 26.3

2017E 8,045.6 1,372.7 449.6 5,555 24.5 28,214 23.0 4.5 7.9 14.8 25.9

2018E 9,349.0 1,608.0 535.5 6,617 19.1 33,460 19.3 3.8 6.5 15.4 25.3 1,700

1,750

1,800

1,850

1,900

1,950

2,000

2,050

2,100

0

50

100

150

200

'15.11 '16.3 '16.7 '16.11

(pt)(천원) 아모레G 주가

코스피지수(우)

Meritz Research 33

2017년 산업 전망 시리즈 9

화장품

적정주가는 상장 자회사 및 비상장 자회사의 영업가치에 자산가치의 합으로 산출

비상장 자회사들의 높은 성장성을 감안할 때 주가 상승 여력은 충분

아모레퍼시픽을 넘어서는 비상장 자회사들의 높은 성장

Valuation 및 적정주가 산출

아모레G Valuation 및 적정주가 산출

(십억원) (A) (B) (C) 비고

아모레퍼시픽 460,000 20,695,860 9,520.1 적정주가 460,000원 * 주식수

상장사가치 5,712.1 40% 할인

이니스프리 201.3 35 7,046.0 2017년 예상 순이익 * 적정 PER 35배

에뛰드하우스 33.0 35 1,153.4 2017년 예상 순이익 * 적정 PER 35배

아모스프로페셔날 13.2 20 264.0 2017년 예상 순이익 * 적정 PER 20배

에스트라 (태평양제약) 87.6 장부가 2015년말

퍼시픽글라스 43.6

퍼시픽패키지 48.2

장원 78.2

코스비전 48.2

기타 22.2

비상장사가치 8,791.6

자회사가치 합 14,503.6

유형자산가치 63.8 투자부동산 및 기타

순현금 310.0 2015년말 개별 기준

NAV (십억원) 14,877.4

주식수 (백만주) 7.4 자사주 제외

적정주가 (원) 201,046

메리츠증권 적정주가 200,000

자료: 메리츠종금증권 리서치센터

Meritz Research 34

2017년 산업 전망 시리즈 9

화장품

아모레G는 2020년 매출액 12조원, 영업이익률 15% 달성을 목표로 제시하였음, 연평균 매출액은 17% 성장, 국내는 9%, 해외는 38% 성장 목표. 2020년 지역별 국내 49%, 중국 28%, 아세안 13%, 선진국 10% 비중 예상

중장기적으로 신흥시장의 고성장으로 매스 브랜드 비중 확대되겠으나, 신흥시장이 지속적으로 Trade-up되면서 프리미엄 시장 비중 함께 증가할 전망

브랜드 가치 향상에 중점을 두고 중장기 성장 동력 강화

아모레G, 2020년까지 연평균 매출액 17% 성장 전망

중장기 글로벌 매출 비중 목표 중장기 지역별 매출액 목표

자료: 아모레G, 메리츠종금증권 리서치센터 자료: 아모레G, 메리츠종금증권 리서치센터

83

49

10

28

5

13

210

0

20

40

60

80

100

2013 2020

(%)

로컬CAGR 9%

중국CAGR 36%

아시아CAGR 30%

3.24

0.390.2 0.08

5.88

3.36

1.561.2

0

1

2

3

4

5

6

7

로컬 중국 아시아 기타

(조원) 2013

2020

Meritz Research 35

2017년 산업 전망 시리즈 9

화장품

중국 중산층의 소비력이 향상되면서 고품질에 합리적인 가격대의 제품을 선호하는 소비자들이 크게 늘어나고 있음. 이는 차별화된 브랜드 컨셉과 트렌디한 제품력을 갖춘 이니스프리와 에뛰드하우스의 고성장으로 이어짐

특히 이니스프리와 에뛰드하우스의 수출 부문과 온라인 채널의 수익성이 높아 해외와 온라인 비중 확대에 따른 영업이익률 상승세가 지속될 전망

이니스프리와 에뛰드하우스의 해외 비중 확대로 높은 매출 성장과 이익률 개선 전망

이니스프리와 에뛰드하우스의 눈부신 활약

이니스프리 연간 매출액 및 영업이익률 추이 에뛰드하우스 연간 매출액 및 영업이익률 추이

자료: 아모레G, 메리츠종금증권 리서치센터 자료: 아모레G, 메리츠종금증권 리서치센터

0

5

10

15

20

25

30

0

200

400

600

800

1,000

1,200

2011 2012 2013 2014 2015 2016E 2017E

(%)(십억원) 매출액

영업이익률(우)

0

2

4

6

8

10

12

0

100

200

300

400

500

2011 2012 2013 2014 2015 2016E 2017E

(%)(십억원) 매출액

영업이익률(우)

Meritz Research 36

2017년 산업 전망 시리즈 9

화장품

Income Statement

(십억원) 2014 2015 2016E 2017E 2018E 매출액 4,711.9 5,661.2 6,828.5 8,045.6 9,349.0 매출액증가율(%) 21.0 20.1 20.6 17.8 16.2 매출원가 1,308.2 1,415.0 1,650.2 1,986.0 2,318.6 매출총이익 3,403.8 4,246.2 5,178.3 6,059.6 7,030.4 판매비와관리비 2,744.7 3,332.6 4,039.9 4,687.0 5,422.4 영업이익 659.1 913.6 1,138.4 1,372.7 1,608.0 영업이익률(%) 14.0 16.1 16.7 17.1 17.2 금융손익 26.3 34.2 34.5 49.6 69.3 종속/관계기업관련손익 1.4 1.4 0.0 0.0 0.0 기타영업외손익 -5.0 -27.7 -40.0 -15.0 -10.0 세전계속사업이익 681.8 921.6 1,133.0 1,407.3 1,667.3 법인세비용 184.4 247.7 303.0 378.4 447.4 당기순이익 497.4 673.9 829.9 1,028.9 1,219.9 지배주주지분 순이익 222.4 260.4 361.0 449.6 535.5

Balance Sheet

(십억원) 2014 2015 2016E 2017E 2018E 유동자산 2,098.1 2,537.9 3,358.2 4,382.2 5,721.9 현금및현금성자산 417.2 1,003.2 1,560.5 2,264.1 3,260.6 매출채권 249.0 316.7 341.1 401.9 467.0 재고자산 372.3 393.3 461.7 544.0 632.1 비유동자산 3,401.7 3,610.0 3,805.2 3,982.6 4,041.2 유형자산 2,069.8 2,211.6 2,390.5 2,551.0 2,591.5 무형자산 693.8 730.9 730.9 730.9 730.9 투자자산 76.7 78.7 94.9 111.9 130.0 자산총계 5,499.7 6,148.0 7,163.4 8,364.8 9,763.1 유동부채 773.1 978.5 1,167.3 1,353.7 1,553.3 매입채무 154.1 133.9 173.7 204.7 237.9 단기차입금 47.6 46.2 46.2 46.2 46.2 유동성장기부채 0.0 75.5 75.5 75.5 75.5 비유동부채 403.2 281.7 324.1 368.6 416.7 사채 0.0 0.0 0.0 0.0 0.0 장기차입금 114.5 46.9 41.9 36.9 31.9 부채총계 1,176.4 1,260.2 1,491.5 1,722.4 1,969.9 자본금 44.5 44.5 44.5 44.5 44.5 자본잉여금 695.6 695.6 695.6 695.6 695.6 기타포괄이익누계액 -4.4 -9.2 -9.2 -9.2 -9.2 이익잉여금 1,728.6 1,948.1 2,263.2 2,654.5 3,120.9 비지배주주지분 2,005.5 2,355.1 2,824.0 3,403.3 4,087.6 자본총계 4,323.4 4,887.8 5,671.9 6,642.4 7,793.1

Statement of Cash Flow

(십억원) 2014 2015 2016E 2017E 2018E 영업활동현금흐름 691.4 736.5 1,117.2 1,282.0 1,526.5 당기순이익(손실) 497.4 673.9 829.9 1,028.9 1,219.9 유형자산감가상각비 173.6 188.9 221.1 239.5 289.5 무형자산상각비 0.0 0.0 0.0 0.0 0.0 운전자본의 증감 -8.4 -173.6 66.1 13.6 17.1 투자활동 현금흐름 -594.5 -83.3 -526.0 -531.4 -470.7 유형자산의 증가(CAPEX) -332.6 -277.8 -400.0 -400.0 -330.0 투자자산의 감소(증가) 7.1 -2.0 -16.2 -16.9 -18.1 재무활동 현금흐름 -43.7 -70.7 -33.9 -47.0 -59.3 차입금증감 32.1 -2.7 -1.3 -1.2 -0.9 자본의증가 0.0 0.0 0.0 0.0 0.0 현금의증가(감소) 52.6 586.0 557.3 703.6 996.6 기초현금 364.5 417.2 1,003.2 1,560.5 2,264.1 기말현금 417.2 1,003.2 1,560.5 2,264.1 3,260.6

Key Financial Data

(원,%,배) 2014 2015 2016E 2017E 2018E 주당데이터(원) SPS 59,054 70,950 85,580 100,834 117,169 EPS(지배주주) 2,750 3,219 4,462 5,555 6,617 CFPS 104,874 13,874 16,537 20,017 23,656 EBITDAPS 10,436 13,818 17,039 20,205 23,781 BPS 18,268 20,268 23,813 28,214 33,460 DPS 3,250 390 550 700 830 배당수익률(%) 3.3 0.3 0.4 0.5 0.6 Valuation(Multiple) PER 36.3 46.0 28.6 23.0 19.3 PCR 9.5 10.7 7.7 6.4 5.4 PSR 1.7 2.1 1.5 1.3 1.1 PBR 5.5 7.3 5.4 4.5 3.8 EBITDA 832.7 1,102.5 1,359.5 1,612.2 1,897.5 EV/EBITDA 11.1 12.1 9.6 7.9 6.5 Key Financial Ratio(%) 자기자본이익률(ROE) 10.0 10.7 13.4 14.8 15.4 EBITDA이익률 17.7 19.5 19.9 20.0 20.3 부채비율 27.2 25.8 26.3 25.9 25.3 금융비용부담률 0.1 0.1 0.0 0.0 0.0 이자보상배율(x) 237.5 268.6 338.3 410.6 483.7 매출채권회전율(x) 19.1 20.0 20.8 21.7 21.5 재고자산회전율(x) 13.2 14.8 16.0 16.0 15.9

아모레G(002790)

Meritz Research 37

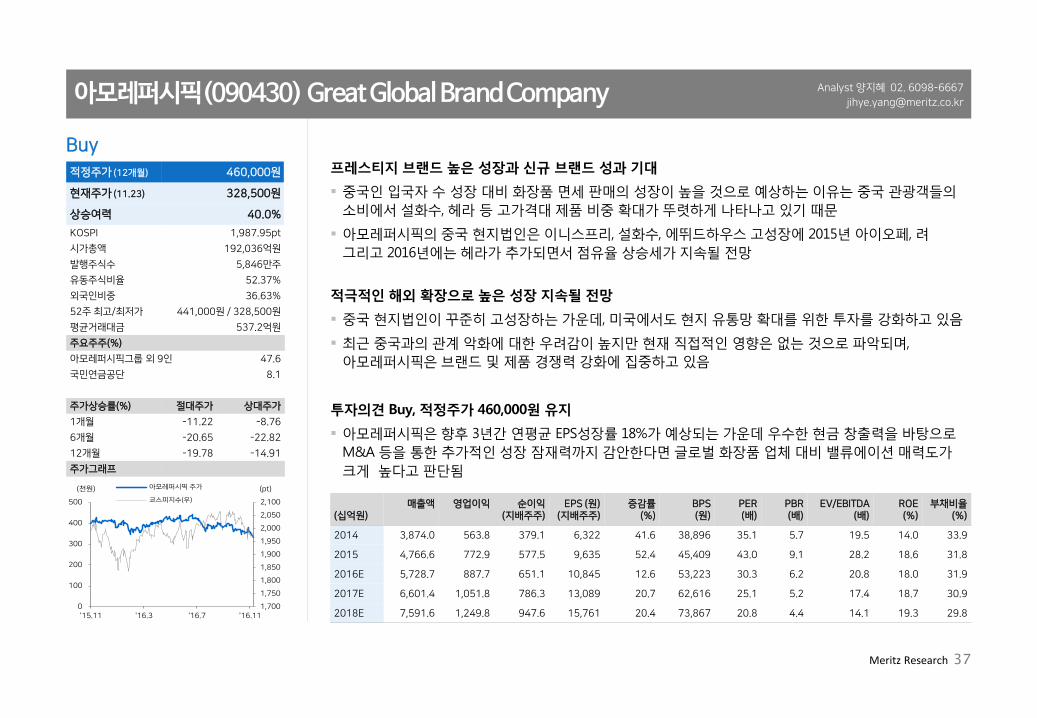

프레스티지 브랜드 높은 성장과 신규 브랜드 성과 기대

중국인 입국자 수 성장 대비 화장품 면세 판매의 성장이 높을 것으로 예상하는 이유는 중국 관광객들의 소비에서 설화수, 헤라 등 고가격대 제품 비중 확대가 뚜렷하게 나타나고 있기 때문

아모레퍼시픽의 중국 현지법인은 이니스프리, 설화수, 에뛰드하우스 고성장에 2015년 아이오페, 려 그리고 2016년에는 헤라가 추가되면서 점유율 상승세가 지속될 전망

적극적인 해외 확장으로 높은 성장 지속될 전망

중국 현지법인이 꾸준히 고성장하는 가운데, 미국에서도 현지 유통망 확대를 위한 투자를 강화하고 있음

최근 중국과의 관계 악화에 대한 우려감이 높지만 현재 직접적인 영향은 없는 것으로 파악되며, 아모레퍼시픽은 브랜드 및 제품 경쟁력 강화에 집중하고 있음

투자의견 Buy, 적정주가 460,000원 유지

아모레퍼시픽은 향후 3년간 연평균 EPS성장률 18%가 예상되는 가운데 우수한 현금 창출력을 바탕으로 M&A 등을 통한 추가적인 성장 잠재력까지 감안한다면 글로벌 화장품 업체 대비 밸류에이션 매력도가 크게 높다고 판단됨

아모레퍼시픽(090430) Great Global Brand Company

Buy 적정주가 (12개월) 460,000원

현재주가 (11.23) 328,500원

상승여력 40.0%

KOSPI 1,987.95pt

시가총액 192,036억원

발행주식수 5,846만주

유동주식비율 52.37%

외국인비중 36.63%

52주 최고/최저가 441,000원 / 328,500원

평균거래대금 537.2억원

주요주주(%)

아모레퍼시픽그룹 외 9인 47.6

국민연금공단 8.1

주가상승률(%) 절대주가 상대주가

1개월 -11.22 -8.76

6개월 -20.65 -22.82

12개월 -19.78 -14.91

주가그래프

Analyst 양지혜 02. 6098-6667

(십억원)

매출액

영업이익

순이익 (지배주주)

EPS (원) (지배주주)

증감률 (%)

BPS (원)

PER (배)

PBR (배)

EV/EBITDA (배)

ROE (%)

부채비율 (%)

2014 3,874.0 563.8 379.1 6,322 41.6 38,896 35.1 5.7 19.5 14.0 33.9

2015 4,766.6 772.9 577.5 9,635 52.4 45,409 43.0 9.1 28.2 18.6 31.8

2016E 5,728.7 887.7 651.1 10,845 12.6 53,223 30.3 6.2 20.8 18.0 31.9

2017E 6,601.4 1,051.8 786.3 13,089 20.7 62,616 25.1 5.2 17.4 18.7 30.9

2018E 7,591.6 1,249.8 947.6 15,761 20.4 73,867 20.8 4.4 14.1 19.3 29.8 1,700

1,750

1,800

1,850

1,900

1,950

2,000

2,050

2,100

0

100

200

300

400

500

'15.11 '16.3 '16.7 '16.11

(pt)(천원) 아모레퍼시픽 주가

코스피지수(우)

Meritz Research 38

2017년 산업 전망 시리즈 9

화장품

해외법인 호실적과 함께 브랜드력 강화로 높은 외형 성장이 지속될 전망, 온라인 채널 강화에 따른 전사적인 투자 효율성 또한 향상되면서 영업이익률 유지 가능할 전망

2017년부터 중국 현지 및 미국 등 넥스트 차이나 공략을 통한 본격적인 해외 확장 국면에 진입하면서 높은 글로벌 성장성 바탕으로 양호한 성장 전망

아모레퍼시픽은 차별화된 브랜드력과 혁신 상품을 통한 글로벌 성장 잠재력은 여전히 높은 것으로 판단됨. 적극적인 온라인 채널 강화 전략과 함께 해외법인의 고성장세가 뚜렷하게 나타날 전망

해외 성장 모멘텀, 신규 브랜드 및 지역 다변화로 확산

진정한 글로벌 뷰티 트렌드 리더

아모레퍼시픽 매출액 및 ROE 추이 아모레퍼시픽 해외법인 매출액 및 영업이익률 추이

자료: 아모레퍼시픽, 메리츠종금증권 리서치센터 자료: 아모레퍼시픽, 메리츠종금증권 리서치센터

0

4

8

12

16

20

0

1,000

2,000

3,000

4,000

5,000

6,000

7,000

2011 2012 2013 2014 2015 2016E 2017E

(%)(십억원) 매출액

ROE(우)

6

8

10

12

14

0

500

1,000

1,500

2,000

2,500

2014 2015 2016E 2017E

(%)(십억원) 해외법인 매출액

영업이익률(우)

Meritz Research 39

2017년 산업 전망 시리즈 9

화장품

면세 채널은 전년동기대비 10% 성장 수준으로 둔화가 예상됨. 대신 수익성이 좋은 국내 온라인 채널 성장이 강화되고 있으며, 중국 현지법인 또한 온라인 채널 비중이 2015년 15%에서 2016년 20% 수준까지 확대될 전망

특히 아모레퍼시픽과 같이 경쟁력 있는 브랜드 업체들에게 온라인 채널의 성장은 대중매체를 통한 광고판촉의 의존도를 크게 낮추는 동시에 구전효과를 활용한 효과적인 마케팅이 가능

브랜드 직영몰의 활용 증가로 높은 수수료를 지불했던 유통 채널에 대한 의존도를 줄일 수 있다는 점에서도 긍정적

경쟁력 있는 브랜드 업체들에게 온라인 채널 성장은 수익성에 긍정적

면세 채널 둔화에도 수익성 좋은 온라인 채널의 성장성 주목

아모레퍼시픽 면세채널 연간 매출액 및 성장률 전망 아모레퍼시픽 온라인 채널 연간 매출액 및 성장률 전망

자료: 아모레퍼시픽, 메리츠종금증권 리서치센터 자료: 아모레퍼시픽, 메리츠종금증권 리서치센터

0

20

40

60

80

100

120

0

300

600

900

1,200

1,500

1,800

2012 2013 2014 2015 2016E 2017E

(% YoY)(십억원) 면세점 매출액

성장률(우)

0

10

20

30

40

50

60

0

100

200

300

400

500

600

2012 2013 2014 2015 2016E 2017E

(% YoY)(십억원) 온라인 매출액

성장률(우)

Meritz Research 40

2017년 산업 전망 시리즈 9

화장품

Income Statement

(십억원) 2014 2015 2016E 2017E 2018E 매출액 3,874.0 4,766.6 5,728.7 6,601.4 7,591.6 매출액증가율(%) 25.0 23.0 20.2 15.2 15.0 매출원가 1,028.2 1,169.4 1,408.7 1,646.2 1,893.2 매출총이익 2,845.8 3,597.2 4,319.9 4,955.1 5,698.4 판매비와관리비 2,282.1 2,824.3 3,432.3 3,903.3 4,448.7 영업이익 563.8 772.9 887.7 1,051.8 1,249.8 영업이익률(%) 14.6 16.2 15.5 15.9 16.5 금융손익 11.1 22.5 19.2 27.8 39.9 종속/관계기업관련손익 0.2 0.0 0.0 0.0 0.0 기타영업외손익 -44.8 -17.1 -30.0 -10.0 -10.0 세전계속사업이익 530.2 778.3 876.9 1,069.6 1,279.7 법인세비용 145.1 193.5 219.2 275.3 322.5 당기순이익 385.1 584.8 657.7 794.2 957.2 지배주주지분 순이익 379.1 577.5 651.1 786.3 947.6

Balance Sheet

(십억원) 2014 2015 2016E 2017E 2018E 유동자산 1,427.3 1,833.2 2,318.1 2,964.3 3,867.3 현금및현금성자산 342.6 687.2 1,002.2 1,447.9 2,123.6 매출채권 196.7 279.9 286.4 330.0 379.5 재고자산 304.9 323.9 377.9 435.4 500.7 비유동자산 2,427.3 2,609.9 2,850.3 3,023.5 3,092.2 유형자산 1,743.6 1,870.6 2,100.5 2,264.3 2,322.3 무형자산 174.2 211.6 211.6 211.6 211.6 투자자산 47.5 51.7 62.1 71.5 82.3 자산총계 3,854.6 4,443.1 5,168.4 5,987.8 6,959.6 유동부채 651.1 871.9 1,021.6 1,162.7 1,322.8 매입채무 156.5 158.4 189.2 218.1 250.8 단기차입금 33.8 24.7 24.7 24.7 24.7 유동성장기부채 0.0 75.5 70.5 70.5 70.5 비유동부채 325.1 198.9 228.6 250.6 276.3 사채 0.0 0.0 0.0 0.0 0.0 장기차입금 114.5 46.9 46.9 41.9 36.9 부채총계 976.3 1,070.8 1,250.2 1,413.3 1,599.1 자본금 34.5 34.5 34.5 34.5 34.5 자본잉여금 720.5 720.5 720.5 720.5 720.5 기타포괄이익누계액 -13.1 -14.1 -14.1 -14.1 -14.1 이익잉여금 2,136.4 2,623.1 3,162.4 3,810.7 4,587.1 비지배주주지분 19.6 26.7 33.3 41.3 50.8 자본총계 2,878.3 3,372.3 3,918.2 4,574.4 5,360.5

Statement of Cash Flow

(십억원) 2014 2015 2016E 2017E 2018E 영업활동현금흐름 586.1 627.5 869.6 963.6 1,156.6 당기순이익(손실) 385.1 584.8 657.7 794.2 957.2 유형자산감가상각비 136.1 146.9 170.0 186.3 222.0 무형자산상각비 0.0 0.0 0.0 0.0 0.0 운전자본의 증감 -0.3 -167.3 41.9 -16.9 -22.5 투자활동 현금흐름 -490.7 -216.9 -459.9 -404.4 -341.7 유형자산의 증가(CAPEX) -267.2 -215.3 -400.0 -350.0 -280.0 투자자산의 감소(증가) 2.3 -4.1 -10.4 -9.5 -10.7 재무활동 현금흐름 -46.3 -69.4 -94.6 -113.5 -139.3 차입금증감 20.1 -10.6 -1.4 -1.8 -1.3 자본의증가 0.0 0.0 0.0 0.0 0.0 현금의증가(감소) 48.5 344.6 315.1 445.7 675.6 기초현금 294.0 342.6 687.2 1,002.2 1,447.9 기말현금 342.6 687.2 1,002.2 1,447.9 2,123.6

Key Financial Data

(원,%,배) 2014 2015 2016E 2017E 2018E 주당데이터(원)

SPS 66,269 81,539 97,995 112,924 129,863 EPS(지배주주) 6,322 9,635 10,845 13,089 15,761 CFPS 119,922 16,343 17,580 21,008 25,005 EBITDAPS 11,971 15,734 18,093 21,179 25,176 BPS 38,896 45,409 53,223 62,616 73,867 DPS 9,000 1,350 1,620 2,000 2,480 배당수익률(%) 4.1 0.3 0.5 0.6 0.7 Valuation(Multiple) PER 35.1 43.0 30.3 25.1 20.8 PCR 18.5 25.4 18.7 15.6 13.1 PSR 3.3 5.1 3.4 2.9 2.5 PBR 5.7 9.1 6.2 5.2 4.4 EBITDA 699.8 919.8 1,057.7 1,238.1 1,471.8 EV/EBITDA 19.5 28.2 20.8 17.4 14.1 Key Financial Ratio(%) 자기자본이익률(ROE) 14.0 18.6 18.0 18.7 19.3 EBITDA이익률 18.1 19.3 18.5 18.8 19.4 부채비율 33.9 31.8 31.9 30.9 29.8 금융비용부담률 0.1 0.1 0.1 0.0 0.0 이자보상배율(x) 217.5 252.0 299.7 358.4 429.9 매출채권회전율(x) 19.7 20.0 20.2 21.4 21.4 재고자산회전율(x) 13.2 15.2 16.3 16.2 16.2

아모레퍼시픽(090430)

Meritz Research 41

2017년 전사 외형 성장률 둔화, 프레스티지 비중 확대로 이익률은 개선 전망

면세 채널 성장률이 2016년 60.6%에서 보수적으로 가정하여 2017년 8.1%까지 둔화될 전망

중국 현지 매출 비중은 2016년 5.9%에서 2017년 7.2%로 확대되기는 하나 비중이 크게 작아 중국 인바운드 소비 둔화 시 LG생활건강의 전사적인 매출 성장률 둔화 불가피

2017년에도 프레스티지 중심의 제품 포트폴리오 변화에 따른 영업이익률 개선세는 지속될 전망

최근 생활용품 관련 글로벌 파트너쉽 및 성장 전략 가시화

존슨앤존슨 리치 아시아사업 인수, 미국 파루크와 합작법인 설립 등

생활용품의 프리미엄화와 함께 해외 확장에 대한 교두보 활용 가능할 전망

음료사업, 11월 코카콜라 및 스프라이트 가격인상 효과 긍정적 예상

투자의견 Buy, 적정주가 1,100,000원 유지

2017년 예상 PER 17.9배 수준으로 밸류에이션 부담 크게 완화. PBR 기준으로는 역사적 최하단 수준

향후 중국 현지 실적 모멘텀 강화 및 생활용품의 성장성 부각 여부에 따른 주가 상승 전환 예상

LG생활건강(051900) 밸류에이션 부담 완화

Buy 적정주가 (12개월) 1,100,000원

현재주가 (11.23) 764,000원

상승여력 44.0%

KOSPI 1,987.95pt

시가총액 119,323억원

발행주식수 1,562만주

유동주식비율 59.83%

외국인비중 44.81%

52주 최고/최저가 1,181,000원 / 760,000원

평균거래대금 522.5억원

주요주주(%)

LG 34.0

국민연금공단 7.2

주가상승률(%) 절대주가 상대주가

1개월 -15.39 -13.09

6개월 -24.65 -27.53

12개월 -25.46 -19.31

주가그래프

(십억원)

매출액

영업이익

순이익 (지배주주)

EPS (원) (지배주주)

증감률 (%)

BPS (원)

PER (배)

PBR (배)

EV/EBITDA (배)

ROE (%)

부채비율 (%)

2014 4,677.0 511.0 349.4 21,830 -2.4 92,417 28.5 6.7 17.8 22.9 124.1

2015 5,328.5 684.1 460.4 28,730 31.6 114,985 36.5 9.1 22.5 25.1 99.2

2016E 6,087.2 869.9 618.5 38,633 34.5 143,083 19.8 5.3 14.1 27.1 73.9

2017E 6,552.6 944.4 681.9 42,498 10.0 173,396 18.0 4.4 12.6 24.3 54.5

2018E 7,057.1 1,037.4 759.1 47,270 11.2 206,844 16.2 3.7 11.1 22.5 40.7

Analyst 양지혜 02. 6098-6667

1,700

1,750

1,800

1,850

1,900

1,950

2,000

2,050

2,100

0

200

400

600

800

1,000

1,200

1,400

'15.11 '16.3 '16.7 '16.11

(pt)(천원) LG생활건강 주가

코스피지수(우)

Meritz Research 42

2017년 산업 전망 시리즈 9

화장품

2017년 면세 채널 성장 둔화 우려감으로 주가 하락, 이미 2017년 예상 PER 17.9배 수준으로 밸류에이션 부담 크게 완화. PBR 기준으로는 역사적 최하단 수준

2017년에도 프레스티지 중심의 제품 포트폴리오 변화에 따른 이익률 개선세는 지속될 전망

추가적인 주가 하락보다는 향후 중국 현지 실적 모멘텀 강화 및 생활용품의 성장성 부각 여부에 따른 매수 기회 가능성에 무게

투자의견 Buy 적정주가 1,100,000원 유지

Valuation

LG생활건강 PER 밴드 LG생왈건강 PBR 밴드

자료: Bloomberg, 메리츠종금증권 리서치센터 자료: Quantiwise, 메리츠종금증권 리서치센터

0

200,000

400,000

600,000

800,000

1,000,000

1,200,000

1,400,000

'06.7 '08.7 '10.7 '12.7 '14.7 '16.7

(원)

14X

18X

22X

26X

30X

0

500,000

1,000,000

1,500,000

2,000,000

2,500,000

'08 '10 '12 '14 '16 '18

(원)

5.2X

6.6X

8.0X

9.4X

Meritz Research 43

2017년 산업 전망 시리즈 9

화장품

프레스티지 중심의 브랜드 각화 및 적극적인 해외 확장 지속될 전망

중국 현지에서도 LG생활건강 화장품 및 생활용품 브랜드들의 인지도가 확산되면서 온/오프라인 채널 확대 및 신규 브랜드 추가로 높은 성장이 예상됨

고급화된 생활용품에 대한 수요가 높아지면서 국내 생활용품 시장에서 LG생활건강의 시장 점유율 꾸준히 상승

화장품 및 생활용품 꾸준한 시장 점유율 상승

프레스티지 중심의 브랜드 포트폴리오 확장 긍정적

LG생활건강 5대 Luxury 브랜드 매출 현황 LG생활건강 생활용품 시장 점유율 추이

주: 3분기 누적 기준

자료: LG생활건강, 메리츠종금증권 리서치센터

주: 3분기 누적 기준

자료: LG생활건강, 메리츠종금증권 리서치센터

514.0

915.2

1,406.4

0

400

800

1,200

1,600

3Q14 3Q15 3Q16

(십억원)

34.1

34.9

35.4

36.2

33

34

34

35

35

36

36

37

3Q13 3Q14 3Q15 3Q16

(%)

Meritz Research 44

2017년 산업 전망 시리즈 9

화장품

Income Statement

(십억원) 2014 2015 2016E 2017E 2018E 매출액 4,677.0 5,328.5 6,087.2 6,552.6 7,057.1 매출액증가율(%) 8.1 13.9 14.2 7.6 7.7 매출원가 2,101.8 2,226.2 2,430.2 2,635.7 2,822.8 매출총이익 2,575.2 3,102.3 3,657.0 3,916.9 4,234.3 판매비와관리비 2,064.1 2,418.2 2,787.1 2,972.5 3,196.9 영업이익 511.0 684.1 869.9 944.4 1,037.4 영업이익률(%) 10.9 12.8 14.3 14.4 14.7 금융손익 -28.1 -28.1 -16.7 -4.8 8.1 종속/관계기업관련손익 5.5 6.3 7.0 8.0 9.0 기타영업외손익 -8.2 -17.6 -15.0 -5.0 -5.0 세전계속사업이익 480.2 644.8 845.2 942.6 1,049.5 법인세비용 125.6 174.4 214.1 246.8 274.8 당기순이익 354.6 470.4 631.1 695.8 774.6 지배주주지분 순이익 349.4 460.4 618.5 681.9 759.1

Balance Sheet

(십억원) 2014 2015 2016E 2017E 2018E 유동자산 1,214.3 1,331.1 1,580.1 1,839.4 2,190.5 현금및현금성자산 338.1 396.9 536.5 716.1 980.6 매출채권 408.3 419.7 472.9 509.1 548.3 재고자산 411.3 441.3 487.0 524.2 564.6 비유동자산 2,614.1 2,883.5 2,987.3 3,069.1 3,134.0 유형자산 1,102.4 1,290.1 1,393.9 1,478.7 1,546.1 무형자산 1,346.1 1,380.3 1,372.5 1,364.7 1,357.1 투자자산 53.4 54.3 62.0 66.8 71.9 자산총계 3,828.3 4,214.6 4,567.3 4,908.5 5,324.5 유동부채 1,035.7 1,159.5 1,165.9 1,134.2 1,118.2 매입채무 207.5 217.3 242.7 261.2 281.3 단기차입금 129.6 82.7 82.7 82.7 82.7 유동성장기부채 239.4 290.0 190.0 90.0 0.0 비유동부채 1,084.2 939.8 775.6 597.6 421.4 사채 828.0 688.4 488.4 288.4 88.4 장기차입금 11.6 0.0 0.0 0.0 0.0 부채총계 2,119.8 2,099.3 1,941.5 1,731.7 1,539.6 자본금 88.6 88.6 88.6 88.6 88.6 자본잉여금 97.3 97.3 97.3 97.3 97.3 기타포괄이익누계액 -158.5 -118.2 -118.2 -118.2 -118.2 이익잉여금 1,689.0 2,066.2 2,564.1 3,101.2 3,693.8 비지배주주지분 71.1 78.0 90.7 104.6 120.1 자본총계 1,708.5 2,115.3 2,625.8 3,176.8 3,784.9

Statement of Cash Flow

(십억원) 2014 2015 2016E 2017E 2018E 영업활동현금흐름 465.8 637.8 786.9 839.7 928.4 당기순이익(손실) 354.6 470.4 631.1 695.8 774.6 유형자산감가상각비 105.5 110.8 146.2 155.1 162.6 무형자산상각비 15.7 16.3 7.8 7.7 7.6 운전자본의 증감 -33.2 -19.3 8.8 -11.0 -7.5 투자활동 현금흐름 -277.6 -347.0 -255.1 -239.4 -229.1 유형자산의 증가(CAPEX) -187.2 -301.7 -250.0 -240.0 -230.0 투자자산의 감소(증가) 0.7 5.5 -0.7 3.3 3.9 재무활동 현금흐름 7.7 -231.5 -392.3 -420.7 -434.8 차입금증감 76.9 -147.5 -300.0 -300.0 -290.0 자본의증가 0.0 0.0 0.0 0.0 0.0 현금의증가(감소) 195.0 58.9 139.6 179.6 264.6 기초현금 143.0 338.1 396.9 536.5 716.1 기말현금 338.1 396.9 536.5 716.1 980.6

Key Financial Data

(원,%,배) 2014 2015 2016E 2017E 2018E 주당데이터(원)

SPS 299,459 341,172 389,753 419,547 451,852 EPS(지배주주) 21,830 28,730 38,633 42,498 47,270 CFPS 42,280 53,632 64,597 70,578 77,003 EBITDAPS 40,475 51,937 65,557 70,898 77,323 BPS 92,417 114,985 143,083 173,396 206,844 DPS 4,000 5,500 7,200 8,640 9,936 배당수익률(%) 0.6 0.5 0.9 1.0 1.2 Valuation(Multiple) PER 28.5 36.5 19.8 18.0 16.2 PCR 14.7 19.6 11.8 10.8 9.9 PSR 2.1 3.1 2.0 1.8 1.7 PBR 6.7 9.1 5.3 4.4 3.7 EBITDA 632.2 811.2 1,023.9 1,107.3 1,207.6 EV/EBITDA 17.8 22.5 14.1 12.6 11.1 Key Financial Ratio(%) 자기자본이익률(ROE) 22.9 25.1 27.1 24.3 22.5 EBITDA이익률 13.5 15.2 16.8 16.9 17.1 부채비율 124.1 99.2 73.9 54.5 40.7 금융비용부담률 0.8 0.6 0.4 0.3 0.1 이자보상배율(x) 13.6 20.8 33.0 53.4 113.3 매출채권회전율(x) 11.4 12.9 13.6 13.3 13.3 재고자산회전율(x) 11.9 12.5 13.1 13.0 13.0

LG생활건강(051900)

Meritz Research 45

2017년 국내 및 중국법인 Capa 증설에 따른 높은 성장 지속될 전망

2017년 연간 실적은 매출액 9,278억원 (+24.4% YoY), 영업이익 659억원 (+28.8% YoY)으로 예상

중국법인의 색조 신공장 증설 및 국내법인의 외형 확대 효과가 점차 두드러질 전망

미국법인은 당분간 계속되는 투자로 부진하겠지만 하반기 이후 본격적인 매출 확대 시 안정화 기대

추가적인 밸류에이션 디레이팅의 가능성 점검

밸류에이션 상향 요인: 중국 로컬 고객사들의 높은 성장, 미국 및 인도네시아에서의 의미있는 성과 가시화

밸류에이션 하향 요인: 색조 아이템의 빠른 트렌드 변화로 수익성 개선 한계, 타이트한 현금 흐름

투자의견 Buy, 적정주가 160,000원 유지

글로벌 화장품 시장을 선도하는 대표적인 화장품 ODM 기업으로서의 높은 성장성을 감안할 때 중장기 긍정적 시각을 유지함

코스맥스(192820) 색조 Capa 증설에 따른 높은 성장 전망

Buy 적정주가 (12개월) 160,000원

현재주가 (11.23) 101,000원

상승여력 58.4%

KOSPI 1,987.95pt

시가총액 9,090억원

발행주식수 900만주

유동주식비율 74.38%

외국인비중 22.12%

52주 최고/최저가 196,500원 / 101,000원

평균거래대금 111.7억원

주요주주(%)

코스맥스비티아이 외 3인 25.9

국민연금 12.4

주가상승률(%) 절대주가 상대주가

1개월 -30.34 -27.01

6개월 -35.46 -35.95

12개월 -44.51 -38.74

주가그래프

(십억원)

매출액

영업이익

순이익 (지배주주)

EPS (원) (지배주주)

증감률 (%)

BPS (원)

PER (배)

PBR (배)

EV/EBITDA (배)

ROE (%)

부채비율 (%)

2014 334.0 24.3 16.6 2,230 N/A 8,609 44.7 11.6 33.2 18.9 304.4

2015 533.3 35.9 21.2 2,361 5.9 10,274 77.9 17.9 40.9 23.8 354.8

2016E 746.1 51.1 31.4 3,494 48.0 13,134 28.9 7.7 20.2 28.5 311.9

2017E 927.8 65.9 44.5 4,425 26.6 27,552 22.8 3.7 14.6 22.0 139.3

2018E 1,146.4 83.3 58.0 5,772 30.4 32,669 17.5 3.1 11.7 18.9 135.2

Analyst 양지혜 02. 6098-6667

1,700

1,750

1,800

1,850

1,900

1,950

2,000

2,050

2,100

0

50

100

150

200

250

'15.11 '16.3 '16.7 '16.11

(pt)(천원) 코스맥스 주가

코스피지수(우)

Meritz Research 46

2017년 산업 전망 시리즈 9

화장품 코스맥스 생산 Capa 확장에 따른 연간 매출액 추정

주: 2014년까지는 분할 전 기준

자료: 코스맥스, 메리츠종금증권 리서치센터

2009 2010 2011 2012 2013 2014 2015 2016E 2017E 2018E

중국

매출액 23.1 24.9 40.8 58.5 80.7 124.8 202.6 263.6 349.5 436.8

증가율 (% YoY) 61.4 7.6 63.9 43.4 38.0 54.5 62.4 30.1 32.6 25.0

생산량 1,500 1,900 4,218 6,372 8,300 13,766 22,715 29,529 38,388 46,065

증가율 (% YoY) 15.4 26.7 122.0 51.1 30.3 65.9 65.0 30.0 30.0 20.0

Capa 4,500 6,000 10,000 11,000 15,000 24,000 32,000 32,000 50,000 60,000

증가율 (% YoY) 0.0 33.3 66.7 10.0 36.4 60.0 33.3 0.0 56.3 20.0

가동률 33.3 31.7 42.2 57.9 55.3 57.4 71.0 92.3 76.8 76.8

국내

매출액 155.6 176.8 211.6 260.7 290.5 372.5 505.3 593.7 694.6

증가율 (% YoY) 13.6 19.7 23.2 11.4 28.2 35.7 17.5 17.0

생산량 9,550 10,282 12,127 13,340 13,897 15,286 20,331 23,381 26,888

증가율 (% YoY) 7.7 17.9 10.0 4.2 10.0 33.0 15.0 15.0

Capa 12,000 14,000 15,000 15,000 19,000 23,000 30,000 33,000 36,000

증가율 (% YoY) 16.7 7.1 0.0 26.7 21.1 30.4 10.0 9.1

가동률 79.6 73.4 80.8 88.9 73.1 66.5 67.8 70.9 74.7

인도네시아

매출액 1.0 1.4 1.7 2.1 2.7 10.0

증가율 (% YoY) 39.7 20.5 24.5 27.6 273.7

Capa 4,000 4,000 4,000 4,000 4,000 4,000

증가율 (% YoY) 0.0 0.0 0.0 0.0 0.0

미국

매출액 1.9 16.6 22.0 50.0

증가율 (% YoY) 784.1 32.4 127.3

Capa 10,000 10,000 10,000 10,000 10,000

증가율 (% YoY) 0.0 0.0 0.0 0.0

전체 매출액 274.2 340.6 388.4 533.3 746.1 927.8 1,146.4

증가율 (% YoY) 24.2 14.0 37.3 39.9 24.4 23.6

해외 24.9 40.8 58.5 81.7 126.2 206.1 282.3 374.1 496.8

비중 (%) 12.9 16.7 21.3 24.0 32.5 38.7 37.8 40.3 43.3

Meritz Research 47

2017년 산업 전망 시리즈 9

화장품

Income Statement

(십억원) 2014 2015 2016E 2017E 2018E 매출액 334.0 533.3 746.1 927.8 1,146.4 매출액증가율(%) -11.9 59.7 39.9 24.4 23.6 매출원가 277.5 445.2 622.2 767.6 948.5 매출총이익 56.4 88.1 124.0 160.2 198.0 판매비와관리비 32.1 52.2 72.8 94.4 114.6 영업이익 24.3 35.9 51.1 65.9 83.3 영업이익률(%) 7.3 6.7 6.9 7.1 7.3 금융손익 -3.9 -5.5 -6.5 -5.7 -4.8 종속/관계기업관련손익 0.0 0.0 0.0 0.0 0.0 기타영업외손익 1.6 -1.0 -2.0 0.0 0.0 세전계속사업이익 22.0 29.5 42.6 60.2 78.6 법인세비용 6.3 10.6 12.4 17.5 22.8 당기순이익 15.8 18.9 30.2 42.7 55.8 지배주주지분 순이익 16.6 21.2 31.4 44.5 58.0

Balance Sheet

(십억원) 2014 2015 2016E 2017E 2018E 유동자산 178.0 256.0 287.8 426.2 502.9 현금및현금성자산 10.5 17.1 8.0 78.4 73.1 매출채권 92.9 142.0 162.2 201.7 249.2 재고자산 57.7 84.0 99.5 123.7 152.9 비유동자산 147.7 182.9 208.4 236.6 263.1 유형자산 132.4 162.6 187.1 214.5 239.9 무형자산 3.3 5.4 4.8 4.3 3.8 투자자산 3.6 3.9 5.4 6.7 8.3 자산총계 325.7 438.9 496.1 662.8 766.1 유동부채 199.3 296.3 324.6 330.6 380.1 매입채무 50.0 77.6 89.3 111.0 143.3 단기차입금 65.7 134.6 134.6 104.6 104.6 유동성장기부채 45.3 42.3 42.3 42.3 42.3 비유동부채 45.9 46.1 51.1 55.3 60.3 사채 0.0 0.0 0.0 0.0 0.0 장기차입금 34.0 33.8 33.8 33.8 33.8 부채총계 245.2 342.4 375.7 385.9 440.4 자본금 4.5 4.5 4.5 5.0 5.0 자본잉여금 59.8 59.8 59.8 180.0 180.0 기타포괄이익누계액 1.0 1.8 1.8 1.8 1.8 이익잉여금 15.7 31.9 57.1 94.5 145.5 비지배주주지분 -0.3 -1.3 -2.6 -4.3 -6.5 자본총계 80.5 96.5 120.5 276.9 325.7

Statement of Cash Flow

(십억원) 2014 2015 2016E 2017E 2018E 영업활동현금흐름 1.2 -6.5 35.2 28.4 44.8 당기순이익(손실) 15.8 18.9 30.2 42.7 55.8 유형자산감가상각비 6.3 8.7 10.5 12.6 14.6 무형자산상각비 0.3 0.4 0.6 0.5 0.5 운전자본의 증감 -28.9 -42.8 -6.1 -27.4 -26.0 투자활동 현금흐름 -45.6 -47.1 -38.0 -42.5 -43.1 유형자산의 증가(CAPEX) -41.5 -43.5 -35.0 -40.0 -40.0 투자자산의 감소(증가) 2.4 -0.3 -1.5 -1.3 -1.6 재무활동 현금흐름 43.5 60.2 -6.3 84.5 -7.0 차입금증감 24.6 65.6 0.0 -30.0 0.0 자본의증가 40.0 0.0 0.0 120.8 0.0 현금의증가(감소) -5.0 6.6 -9.1 70.3 -5.3 기초현금 15.5 10.5 17.1 8.0 78.4 기말현금 10.5 17.1 8.0 78.4 73.1

Key Financial Data

(원,%,배) 2014 2015 2016E 2017E 2018E 주당데이터(원) SPS 44,850 59,264 82,908 92,352 114,080 EPS(지배주주) 2,230 2,361 3,494 4,425 5,772 CFPS 4,864 5,690 6,692 7,863 9,787 EBITDAPS 4,153 5,007 6,914 7,863 9,787 BPS 8,609 10,274 13,134 27,552 32,669 DPS 500 700 700 700 700 배당수익률(%) 0.5 0.4 0.6 0.6 0.6 Valuation(Multiple) PER 44.7 77.9 28.9 22.8 17.5 PCR 20.5 32.3 15.1 12.8 10.3 PSR 2.2 3.1 1.2 1.1 0.9 PBR 11.6 17.9 7.7 3.7 3.1 EBITDA 30.9 45.1 62.2 79.0 98.4 EV/EBITDA 33.2 40.9 20.2 14.6 11.7 Key Financial Ratio(%) 자기자본이익률(ROE) 18.9 23.8 28.5 22.0 18.9 EBITDA이익률 9.3 8.4 8.3 8.5 8.6 부채비율 304.4 354.8 311.9 139.3 135.2 금융비용부담률 1.2 1.1 0.9 0.7 0.5 이자보상배율(x) 6.0 6.3 7.6 10.5 14.4 매출채권회전율(x) 3.9 4.5 4.9 5.1 5.1 재고자산회전율(x) 6.0 7.5 8.1 8.3 8.3

코스맥스(192820)

Meritz Research 48

상장 자회사들의 안정적인 고성장과 함께 콜마파마 성장성 강화

상장 자회사인 콜마비앤에이치 (연결반영)의 성장은 다소 둔화되었지만 한국콜마 (지분법손익)의 해외 성장 모멘텀이 수출에서 중국 본토와 미국 현지까지 강화되고 있음

콜마파마는 Capa 1,000억원 규모의 최신 자동화 공장을 통해 주사제를 비롯한 다양한 제형의 전문의약품을 생산, 제조하는 CMO회사

콜마파마는 2014년 실적 턴어라운드 이후 글로벌 제약사 신규 수주 등으로 높은 성장과 함께 이익 개선세가 이어지면서 2017년 매출액 766억원 (+25.0% YoY), 영업이익 100억원 (+35.4% YoY)이 예상됨

한국콜마홀딩스, M&A 및 신규 지분투자를 통한 신사업 확대될 전망

한국콜마홀딩스는 보유하고 있는 현금성자산 1,000억원을 바탕으로 제약 및 건강기능식품 관련 신규 카테고리와 해외 진출을 위한 M&A 및 신규 지분투자 등을 진행할 가능성이 높음

과도한 주가 하락으로 밸류에이션 매력 부각

연초 이후 과도한 주가하락 (-50.8%)으로 현 주가는 NAV 대비 50% 할인된 수준

추가적인 해외 성장과 M&A를 통한 신규 사업 확대 가능성을 감안할 때 관심을 크게 높일 시점

한국콜마홀딩스(024720) 다시 시작되는 모멘텀

Not Rated 적정주가 (12개월) -

현재주가 (11.23) 30,450원

상승여력 -

KOSPI 1,987.95pt

시가총액 5,100억원

발행주식수 1,675만주

유동주식비율 50.23%

외국인비중 19.83%

52주 최고/최저가 67,300원 / 28,100원

평균거래대금 25.0억원

주요주주(%)

윤동한 외 5인 49.2

국민연금공단 9.8

NIHON KOLMAR 8.0

주가상승률(%) 절대주가 상대주가

1개월 -15.06 -15.78

6개월 -43.82 -43.06

12개월 -47.41 -42.97

주가그래프

Analyst 양지혜 02. 6098-6667

(십억원)

매출액

영업이익

순이익 (지배주주)

EPS (원) (지배주주)

증감률 (%)

BPS (원)

PER (배)

PBR (배)

EV/EBITDA (배)

ROE (%)

부채비율 (%)

2014 222.5 27.7 19.5 1,190 122.6 11,840 36.3 3.6 23.7 10.3 64.8

2015 299.6 45.1 -0.7 -45 적전 12,568 N/A 5.2 22.9 -0.4 86.5

2016E 324.4 49.6 24.4 1,458 흑전 13,923 20.9 2.2 10.9 10.8 73.7

2017E 357.8 54.4 30.8 1,842 26.3 15,660 16.5 1.9 9.8 12.3 63.2

2018E 394.7 59.6 37.5 2,236 21.4 17,790 13.6 1.7 8.8 13.2 53.9 1,700

1,750

1,800

1,850

1,900

1,950

2,000

2,050

2,100

0

10

20

30

40

50

60

70

80

'15.11 '16.3 '16.7 '16.11

(pt)(천원) 한국콜마홀딩스 주가

코스피지수(우)

Meritz Research 49

2017년 산업 전망 시리즈 9

화장품

현 주가는 2017년 예상 실적 기준으로 추산한 NAV 대비 50% 할인된 수준이며 지배주주순이익 기준으로 PER 16.1배임

추가적인 해외 성장과 M&A를 통한 신규 사업 확대 가능성을 감안할 때 관심을 크게 높일 필요가 있겠음

과도한 주가 하락으로 밸류에이션 매력 부각

한국콜마홀딩스 Valuation

자료: 메리츠종금증권 리서치센터

(십억원) 예상 NOPLAT 적용배수 기업가치

영업가치 브랜드로열티, 서비스수수료 3.9 15 58.5

투자자산가치

예상 순이익 적용배수 지분율 기업가치

한국콜마 63.2 33 21.7% 451.9

콜마비앤에이치 28.8 25 56.2% 404.9

콜마파마 9.2 25 77.1% 177.3

15년말 장부가 지분율 기업가치

한국파마사이언스 1.685 50.0% 0.8

한국크라시에약품 1.377 50.0% 0.7

투자부동산 31.3

순차입금 19.9

NAV 1,105.6

적정가치 (30% 할인) 773.9

적정주가(원) 46,206

한국콜마홀딩스 Valuation 산출

Meritz Research 50

2017년 산업 전망 시리즈 9

화장품

Income Statement

(십억원) 2014 2015 2016E 2017E 2018E 매출액 222.5 299.6 324.4 357.8 394.7 매출액증가율(%) 68.2 34.7 8.3 10.3 10.3 매출원가 172.0 227.2 245.6 270.9 298.8 매출총이익 50.5 72.4 78.8 87.0 95.9 판매비와관리비 22.8 27.3 29.2 32.6 36.3 영업이익 27.7 45.1 49.6 54.4 59.6 영업이익률(%) 12.5 15.1 15.3 15.2 15.1 금융손익 2.1 -17.6 -6.9 -6.0 -5.3 종속/관계기업관련손익 5.0 9.1 15.0 17.0 19.0 기타영업외손익 -0.7 -25.7 -10.0 -5.0 0.0 세전계속사업이익 34.1 10.9 47.8 60.4 73.3 법인세비용 6.7 9.8 12.9 16.3 19.8 당기순이익 27.4 1.0 34.9 44.1 53.5 지배주주지분 순이익 19.5 -0.7 24.4 30.8 37.5

Balance Sheet

(십억원) 2014 2015 2016E 2017E 2018E 유동자산 124.0 215.4 222.4 239.3 264.4 현금및현금성자산 9.8 19.8 15.5 11.1 12.8 매출채권 16.6 17.4 18.4 20.3 22.4 재고자산 19.0 27.4 25.1 27.7 30.6 비유동자산 254.2 284.1 299.8 320.0 341.8 유형자산 70.5 83.6 86.1 88.4 90.6 무형자산 4.8 4.5 4.2 3.9 3.6 투자자산 144.5 162.7 176.2 194.4 214.4 자산총계 378.2 499.5 522.2 559.3 606.3 유동부채 89.1 70.8 60.4 64.9 70.0 매입채무 28.3 22.4 27.5 30.3 33.4 단기차입금 30.7 16.1 16.1 16.1 16.1 유동성장기부채 18.3 16.8 0.0 0.0 0.0 비유동부채 59.6 160.8 161.2 151.7 142.3 사채 42.3 120.3 120.3 110.3 100.3 장기차입금 6.0 5.6 5.6 5.6 5.6 부채총계 148.7 231.7 221.6 216.7 212.2 자본금 8.2 8.4 8.4 8.4 8.4 자본잉여금 132.8 153.0 153.0 153.0 153.0 기타포괄이익누계액 0.7 0.7 0.7 0.7 0.7 이익잉여금 58.6 54.4 76.8 105.5 140.9 비지배주주지분 30.7 52.8 63.2 76.5 92.5 자본총계 229.5 267.8 300.6 342.6 394.0

Statement of Cash Flow

(십억원) 2014 2015 2016E 2017E 2018E 영업활동현금흐름 29.2 26.5 33.5 33.5 41.2 당기순이익(손실) 27.4 1.0 34.9 44.1 53.5 유형자산감가상각비 3.7 4.2 5.5 5.7 5.9 무형자산상각비 0.4 0.4 0.4 0.3 0.3 운전자본의 증감 2.5 -17.2 7.8 0.4 0.5 투자활동 현금흐름 -81.8 -85.7 -18.9 -25.8 -27.4 유형자산의 증가(CAPEX) -18.8 -8.4 -8.0 -8.0 -8.0 투자자산의 감소(증가) -9.4 -8.2 1.5 -1.2 -1.0 재무활동 현금흐름 56.4 69.1 -18.9 -12.1 -12.1 차입금증감 49.8 87.1 -16.8 -10.0 -10.0 자본의증가 3.8 20.4 0.0 0.0 0.0 현금의증가(감소) 3.8 10.0 -4.3 -4.4 1.6 기초현금 6.0 9.8 19.8 15.5 11.1 기말현금 9.8 19.8 15.5 11.1 12.8

Key Financial Data

(원,%,배) 2014 2015 2016E 2017E 2018E 주당데이터(원)

SPS 13,572 18,267 19,370 21,365 23,566 EPS(지배주주) 1,190 -45 1,458 1,842 2,236 CFPS 1,967 3,166 2,714 3,307 3,927 EBITDAPS 1,940 3,029 3,311 3,606 3,927 BPS 11,840 12,568 13,923 15,660 17,790 DPS 100 125 125 125 125 배당수익률(%) 0.2 0.2 0.4 0.4 0.4 Valuation(Multiple) PER 36.3 N/A 20.9 16.5 13.6 PCR 22.0 20.5 11.2 9.2 7.8 PSR 3.2 3.6 1.6 1.4 1.3 PBR 3.6 5.2 2.2 1.9 1.7 EBITDA 31.8 49.7 55.5 60.4 65.8 EV/EBITDA 23.7 22.9 10.9 9.8 8.8 Key Financial Ratio(%) 자기자본이익률(ROE) 10.3 -0.4 10.8 12.3 13.2 EBITDA이익률 14.3 16.6 17.1 16.9 16.7 부채비율 64.8 86.5 73.7 63.2 53.9 금융비용부담률 1.3 2.5 2.9 2.4 2.1 이자보상배율(x) 9.7 6.0 5.3 6.3 7.4 매출채권회전율(x) 16.2 17.6 18.1 18.5 18.5 재고자산회전율(x) 13.2 12.9 12.4 13.5 13.5

한국콜마홀딩스(024720)

Compliance Notice

동 자료는 작성일 현재 사전고지와 관련한 사항이 없습니다. 당사는 동 자료에 언급된 종목과 계열회사의 관계가 없으며 2016년 11월 24일 현재 동 자료에 언급된 종목의 유가증권(DR, CB, IPO, 시장조성 등) 발행 관련하여 지난 6개월 간 주간사로 참여하지 않았습니다. 당사는 2016년 11월 24일 현재 동 자료에 언급된 종목의 지분을 1%이상 보유하고 있지 않습니다. 당사의 조사분석 담당자는 2016년 11월 24일 현재 동 자료에 언급된 종목의 지분을 보유하고 있지 않습니다. 본 자료에 게재된 내용들은 본인의 의견을 정확하게 반영하고 있으며, 외부의 부당한 압력이나 간섭없이 작성되었음을 확인합니다. (작성자: 양지혜) 동 자료는 투자자들의 투자판단에 참고가 되는 정보제공을 목적으로 배포되는 자료입니다. 동 자료에 수록된 내용은 당사 리서치센터의 추정치로서 오차가 발생할 수 있으며 정확성이나 완벽성은 보장하지 않습니다. 과거의 자료를 기초로 한 투자참고 자료로서 향후 주가 움직임은 과거의 패턴과 다를 수 있습니다. 동 자료를 이용하시는 분은 동 자료와 관련한 투자의 최종 결정은 자신의 판단으로 하시기 바랍니다.

투자등급 관련사항 (2016년 11월 7일부터 기준 변경 시행)

기업 향후 12개월간 추천기준일 직전 1개월간 평균종가대비 추천종목의 예상 목표수익률을 의미

추천기준일 직전 1개월간 종가대비 4등급

Buy 추천기준일 직전 1개월간 평균종가대비 +20% 이상

Trading Buy 추천기준일 직전 1개월간 평균종가대비 +5% 이상 ~ +20% 미만

Hold 추천기준일 직전 1개월간 평균종가대비 -20% 이상 ~ +5% 미만

Sell 추천기준일 직전 1개월간 평균종가대비 -20% 미만

산업 시가총액기준 산업별 시장비중 대비 보유비중의 변화를 추천

추천기준일 시장지수대비 3등급

Overweight (비중확대)

Neutral (중립)

Underweight (비중축소)

투자의견 비율

투자의견 비율

매수 87.4%

중립 12.6%

매도 0%

2016년 9월 30일 기준으로 최근 1년간 금융투자상품에 대하여 공표한 최근일 투자등급의 비율

아모레G(002790) 투자등급변경 내용

추천확정일자 자료형식 투자의견 적정주가(원) 담당자 주가 및 적정주가 변동추이

2014.12.12 기업브리프 Buy 1,250,000 송광수

2015.04.20 산업분석 Hold 1,700,000 송광수

2015.05.15 기업브리프 Hold 170,000 송광수

2015.07.20 산업브리프 Hold 170,000 송광수

2015.08.18 기업브리프 Hold 170,000 송광수

2015.09.17 산업분석 Hold 170,000 송광수

2015.10.14 산업분석 Hold 170,000 송광수

2015.12.10 산업분석 Buy 175,000 송광수

담당자 변경

2016.03.22 산업분석 Buy 200,000 양지혜

2016.05.02 기업브리프 Buy 230,000 양지혜

2016.06.27 산업분석 Buy 230,000 양지혜

2016.08.01 기업브리프 Buy 230,000 양지혜

2016.08.25 산업분석 Buy 230,000 양지혜

2016.10.13 산업분석 Buy 230,000 양지혜

2016.11.02 기업브리프 Buy 200,000 양지혜

2016.11.24 산업분석 Buy 200,000 양지혜

아모레퍼시픽(090430) 투자등급변경 내용

추천확정일자 자료형식 투자의견 적정주가(원) 담당자 주가 및 적정주가 변동추이

2015.01.12 기업브리프 Buy 2,700,000 송광수

2015.04.20 산업분석 Hold 4,300,000 송광수

2015.05.15 기업브리프 Hold 430,000 송광수

2015.06.25 기업브리프 Hold 430,000 송광수

2015.07.20 산업브리프 Hold 430,000 송광수

2015.08.18 기업브리프 Hold 430,000 송광수

2015.09.09 기업브리프 Buy 430,000 송광수

2015.09.17 산업분석 Buy 430,000 송광수

2015.10.14 산업분석 Buy 430,000 송광수

2015.12.10 산업분석 Buy 470,000 송광수

담당자 변경

2016.03.22 산업분석 Buy 500,000 양지혜

2016.04.20 산업브리프 Buy 500,000 양지혜

2016.05.02 기업브리프 Buy 530,000 양지혜

2016.05.09 산업브리프 Buy 530,000 양지혜

2016.07.11 산업브리프 Buy 530,000 양지혜

2016.08.01 기업브리프 Buy 500,000 양지혜

2016.10.13 산업분석 Buy 500,000 양지혜

2016.11.02 기업브리프 Buy 460,000 양지혜

2016.11.24 산업분석 Buy 460,000 양지혜

0

50,000

100,000

150,000

200,000

250,000

'14.11 '15.5 '15.11 '16.5 '16.11

아모레G 주가

적정주가

(원)

0

100,000

200,000

300,000

400,000

500,000

600,000

'14.11 '15.5 '15.11 '16.5 '16.11

아모레퍼시픽 주가

적정주가

(원)

LG생활건강(051900) 투자등급변경 내용

추천확정일자 자료형식 투자의견 적정주가(원) 담당자 주가 및 적정주가 변동추이

2015.01.20 기업브리프 Buy 750,000 송광수

2015.02.05 기업브리프 Buy 850,000 송광수

2015.04.20 산업분석 Buy 850,000 송광수

2015.04.22 기업브리프 Buy 1,100,000 송광수

2015.06.16 기업브리프 Buy 1,100,000 송광수

2015.07.20 산업브리프 Buy 1,100,000 송광수

2015.08.07 기업브리프 Buy 1,100,000 송광수

2015.09.11 기업브리프 Buy 1,100,000 송광수

2015.09.17 산업분석 Buy 1,100,000 송광수

2015.10.14 산업분석 Buy 1,100,000 송광수

2015.10.30 기업브리프 Buy 1,100,000 송광수

2015.12.10 산업분석 Buy 1,200,000 송광수

담당자 변경

2016.03.22 산업분석 Buy 1,150,000 양지혜

2016.04.07 산업브리프 Buy 1,150,000 양지혜

2016.04.27 기업브리프 Buy 1,300,000 양지혜

2016.05.09 산업브리프 Buy 1,300,000 양지혜

2016.07.11 산업브리프 Buy 1,300,000 양지혜

2016.07.27 기업브리프 Buy 1,350,000 양지혜

2016.10.13 산업분석 Buy 1,100,000 양지혜

2016.10.26 기업브리프 Buy 1,100,000 양지혜

2016.11.24 산업분석 Buy 1,100,000 양지혜

0

200,000

400,000

600,000

800,000

1,000,000

1,200,000

1,400,000

1,600,000

'14.11 '15.5 '15.11 '16.5 '16.11

LG생활건강 주가

적정주가

(원)

코스맥스(192820) 투자등급변경 내용

추천확정일자 자료형식 투자의견 적정주가(원) 담당자 주가 및 적정주가 변동추이

2015.01.14 기업브리프 Buy 140,000 송광수

2015.04.20 산업분석 Buy 175,000 송광수

2015.05.29 기업브리프 Buy 225,000 송광수

2015.07.20 산업브리프 Buy 225,000 송광수

2015.09.17 산업분석 Hold 225,000 송광수

2015.10.14 산업분석 Hold 225,000 송광수

2015.11.03 기업브리프 Buy 225,000 송광수

2015.12.10 산업분석 Buy 225,000 송광수

담당자 변경

2016.03.22 산업분석 Hold 155,000 양지혜

2016.05.10 기업브리프 Buy 190,000 양지혜

2016.08.09 기업브리프 Buy 190,000 양지혜

2016.10.13 산업분석 Buy 190,000 양지혜

2016.10.24 기업브리프 Trading Buy 160,000 양지혜

2016.11.04 기업브리프 Buy 160,000 양지혜

2016.11.24 산업분석 Buy 160,000 양지혜

0

50,000

100,000

150,000

200,000

250,000

'14.11 '15.5 '15.11 '16.5 '16.11

코스맥스 주가

적정주가

(원)

![AAS 323 LANGUAGE & SOCIETY IN KOREA · - 뷰티 인사이드 Beauty Inside (2012) [GRADING GUIDES -- CONTINUED] 4) Research and Final Essay (20%) As part of upper-division course](https://static.fdocuments.in/doc/165x107/5f76b1b87fb1336ea1592638/aas-323-language-society-in-korea-e-eoe-beauty-inside-2012.jpg)