![PowerPoint 프레젠테이션 1 2 [참고] - 키코드: 업로드 하는 콘텐츠마다 부여되는 아이디 - 비디오 제목: 똑똑수원에 노출될 콘텐츠 제목 - 대분류](https://static.fdocuments.in/doc/165x107/5f04cd217e708231d40fc669/powerpoint-eoe-1-2-e-eoe-eoeeoe-e-ee.jpg)

PowerPoint 프레젠테이션 1 2 [참고] - 키코드: 업로드 하는 콘텐츠마다 부여되는 아이디 - 비디오 제목: 똑똑수원에 노출될 콘텐츠 제목 - 대분류

컨텐츠 산업 (Contents industry)

2007.5.29

컨텐츠 산업 10년 고민의 결론 : 컨텐츠 어그리게이터에 투자하라 ! Investment Point

컨텐츠, 이름 만큼 환상적이지 않은 산업

컨텐츠 산업은 지식 중심의 고부가가치 산업이자, 1인의 소비가 타인의

체감 효용을 경감시키지 않고 오히려 증가시키는 비경합성, 네트워크의

외부 효과가 있고, 정서적인 진입 장벽이 높으며, 다양한 창구로 확대되

면서 가치가 증가하는 윈도우 효과가 있고, 외부 거시 경제의 변동성에

노출되지 않은 매력적인 산업이다.

하지만 국내 대다수의 컨텐츠 관련 회사들은 규모의 경제를 달성하지 못

하고 있고, 디지털 및 인터넷 혁명으로 인해 불법 시장의 위협에 극도로

노출되어 있으며, 수익 예측이 쉽지 않고, 플랫폼 사업자에 지나치게 의

존적인 수익 모델을 가지고 있다.

이런 이유로 대부분의 컨텐츠사들의 실적은 우수하지 못했으며, 투자자

들은 컨텐츠 관련 주식을 Fundamental이 아닌 소속 연예인이나 M&A 루머

와 같은 Sentimental 적인 측면으로 보고 투자하게 되는 폐단이 있었다.

컨텐츠 어그리게이터, 궁극 (窮極)의 비즈니스 모델

그렇다면 투자자들이 이렇게 매력적인 비즈니스인 컨텐츠 산업에 투자하

는 방법은 무엇일까? 그것은 컨텐츠 사업의 Value chain상에서 전략적

중요성이 높아지고 있고, 플랫폼 사업자처럼 과도한 투자가 소요되지 않

으며, 규모의 경제를 쉽게 달성할 수 있는 컨텐츠 어그리게이터

(Contents aggregator)에 투자하는 것이다. 어그리게이터가 수수료 기반

의 전통적인 배급사와 다른 점은 자사 및 외부 컨텐츠를 판권까지 확보

하고 자사 플랫폼 및 다양한 외부 플랫폼에 공급한다는 점이다.

Top picks : NHN, 다음, CJ인터넷, 온미디어, 엠넷미디어

국내 증시에 상장된 대표적인 컨텐츠 어그리게이터는 NHN (정보), 다음

(UCC), CJ인터넷 (게임), 온미디어 (영화, 드라마), 엠넷미디어 (음악)

를 들 수 있으며, 이들은 단순히 컨텐츠 어그리게이터의 역할 뿐만 아니

라 자사 고유의 플랫폼까지 확보하고 있어 사업 안정성과 외부 교섭력이

배가되고 있다. 따라서 우리는 이들 업체를 컨텐츠 산업의 빛나는 5개의

보석으로 추천하는 바이다.

인터넷/엔터테인먼트

Analyst

최찬석

02)368-6155

2

산업 분석 (컨텐츠)

< 목 차 >

1. 제작사 / 배급사의 컨텐츠 사업

- 영화 : 컨텐츠의 제왕 ? - 음악 : 상처 받은 컨텐츠 거인

- 드라마 : 지상파의 영원한 을 - 게임 : 컨텐츠 산업 중 가장 높은 매력

- 애니메이션: 존재감 상실 - 신문 : 최대 권력에서 CP로 전락

- UCC : 가장 Hot한 컨텐츠 - PP : 감각적인 볼거리로 무장

2. 플랫폼 사업자의 컨텐츠 사업

- 공중파 : 쇠락하는 절대 강자 - SO : 끊임 없는 경쟁에 노출

- WIBRO, HSDPA : 상상 속에 세상이 온다. - DMB : 움직이는 TV

- IPTV : 똑똑한 TV - 인터넷 : 가장 진화된 플랫폼

- 멀티플렉스: 시장 점유율과 이익 성장률의 갈등

3. 대기업/ 통신사들의 컨텐츠 사업 현황

- CJ : 국내 컨텐츠 산업의 거인 - 오리온 : 규모보다는 실속

- SKT : 인터넷 컨텐츠에서 선전 중 - KT : 아직 멀었다.

4. 해외 메이저사들의 컨텐츠 사업 현황

5. 결론

- 컨텐츠 분야별 현황 및 전망

- 컨텐츠 산업의 종합적 트랜드

- 컨텐츠 어그리게이터에 투자하라

* Top picks :

1) NHN (정보,뉴스) : All IP, BCN 환경의 궁극적인 Winner

2) 다음 (UCC) : 2등이 좋은 이유

3) CJ인터넷 (게임) : 게임 포털은 게임 산업 최후의 생존 모델

4) 엠넷미디어 (음악) : 곧 만개할 음원 사업의 독식자

5) 온미디어 (영화, 드라마) : 석호필과 효도르를 안다면 주목하라.

3

산업 분석 (컨텐츠)

컨텐츠, 이름 만큼 환상적이지 않은 산업

컨텐츠는 영화, 음악, 드라마, 게임, 애니메이션, 신문 기사에서 최근의 UCC까지 그 범주

에 들어가며, 오프라인 상의 유통이 아닌 주로 유무선 인터넷, 통신망, 방송망 등의 디지

털 플랫폼을 통해 유통되는 내용물을 의미한다.1

사실 컨텐츠 산업은 1) 지식 중심의 고부가가치 산업임과 동시에 2) 1인의 소비가 타인의

체감 효용을 경감시키지 않는 비경합성이 있으며 3) 네트워크의 외부 효과2가 존재 하고

4)정서적인 진입 장벽 (Emotional entry barrier)이 높기 때문에 해외 컨텐츠로부터 내

수 시장에 대한 방어력이 있으며 5) 환율, 유가, 이자율 등의 거시 경제 변수에도 민감하

지 않은 매력적인 산업이다. 제조업이 일본의 기술과 중국의 원가 경쟁력에 넛크래커

(Nut cracker)가 되는 것을 볼 때, 국가가 미래에 전략적으로 육성해야 하는 산업이기도

한 것이다.

이렇듯 매력적인 산업임에도 불구하고, 개별 기업의 실적은 전혀 나아지지 않고 있고, 대

표이사 횡령, 파산 등 극단적인 국면까지 처한 사례도 흔하다. 이유는 대부분의 국내의

컨텐츠 제작사들이 지나치게 영세하고 비즈니스 모델이 취약하기 때문이다.3

이렇게 산발적으로 흩어져서 규모의 경제를 이루지 못하는 국내의 제작사들이 배급사나

플랫폼 사업자로부터 교섭력을 가지기는 상당 기간 요원해 보인다. 왜냐하면 흥행에 좌

우되는 비즈니스 모델을 가지고 대규모 투자와 일련의 성공을 통해 교섭력을 갖출 만한

컨텐츠 라이브러리를 확보하기는 힘들기 때문이다. 여기에 인터넷과 디지털뱅 (Internet

& Digital-Bang)이후 불법 복제물의 난무는 이들의 성장을 더욱 어렵게 하고 있다.

미국의 경우 6개의 메이저 회사4로 과점 구조가 형성되었고 이들은 SO나 지상파를 컨텐츠

디스트리뷰션 플랫폼으로, 영화, 음악, 최근에는 인터넷 포털, 게임사까지 인수하면서

사업 영역을 확대하고 있는 상황이지만 국내에는 시장 구조조정을 할 자금력 강한 엔터테

인먼트사가 존재하지 않는다. 그나마 희망을 거는 회사는 CJ와 오리온 등의 대기업과

SKT, KT의 통신 기업 정도인데, 대기업들은 나름대로 선전하고 있지만 통신사의 컨텐츠

산업은 기대 만큼 성공적이지 않다. 그 이유는 H/W 중심으로 성장한 통신사의 사업 마인

드와 컨텐츠 기업의 사업 마인드와는 괴리가 있다는 점과, 통신사가 주로 취약한 비즈니

스 모델을 가진 제작사 위주로 투자하였기 때문이다.

이러한 개별 산업의 근본적인 취약성에 더해, 산업 간에는 PP인 온미디어가 게임 사업에

진출하고, 인터넷 포털인 NHN이 지상파 광고를 위협하고, 통신사인 SKT가 음악 사업을 하

며, 다음이 영화 스트리밍 서비스를 하고, SBS 방송물이 다음에 UCC로 업로드 되는 등의

본격적인 서비스 융합 현상의 국면을 맞이하고 있으며, 설상 가상으로 한-미 FTA 체결로

국내 컨텐츠 기업들이 전세계적인 경쟁 국면을 맞이하고 있는 상황이기도 하다.

1 일반적으로 컨텐츠는 엔터테인먼트, 문화 컨텐츠, 디지털 컨텐츠, 미디어 등 다양하게 표현되고 있다. 증시에서는 인터넷/ 미디

어/ 엔터테인먼트로 애널리스트 담당 업종이 세분화되어 경계를 초월한 산업 전망이 어려운 것도 사실이다.

2 이는 특정 상품을 다른 사람들이 많이 사용할수록 그 상품을 소비할 때 느끼는 효용이 더 커지는 것을 의미한다.

3 극단적으로 표현하자면 제작사 한 개가 일년에 영화 한편을 제작하고, 매니지먼트사 한 개가 한명의 연예인을 보유하고 있는 것

도 비일 비재하며 컨텐츠는 외부로부터 자금을 조달해야 제작 가능하고 대형 연예인의 매니지먼트는 회사측에서 오히려 110% 수

익 배분을 해주고 있는 등의 취약한 비즈니스 모델을 보유하고 있다는 것이다.

4 타임워너, 뉴스코프, 디즈니, 비방디, 바이아컴, 소니를 의미한다.

4

산업 분석 (컨텐츠)

이렇듯 Vertical / Hierarchical한 융합의 물결이 거세어지고 있는 시점에서, 한 산업이렇듯 Vertical / Hierarchical한 융합의 물결이 거세어지고 있는 시점에서, 한 산업

부문만 마이크로 하게 분석해서는 변화하는 시장의 큰 흐름을 따라갈 수 없다는 취지에서

본 리포트를 작성하게 되었다. 예를 들면 CJ CGV를 분석할 때 경쟁사인 미디어플렉스 뿐

만 아니라, 대체제인 ‘미드 (미국 드라마)’를 방영하는 온미디어와, UCC 형태로 개봉

전에 영화를 관람할 수 있는 NHN을 빼놓고 분석할 수는 없다는 의미이다. 이제 컨텐츠 시

장은 한 산업 내에서의 시장 점유율 (Market share) 전쟁이 아닌 고객의 시간 점유율

(Time share) 전쟁이 되어 버렸기 때문이다.

본 리포트는 본 연구원의 온라인-오프라인 컨텐츠 관련 현업의 경험을 총체적으로 결합

하여 다음의 기준으로 작성되었다.

1) 깊이 (Depth) 보다는 넓이 (Width)

2) 각 사업자의 컨텐츠 전략에 포커스

3) 서비스/ 네트워크/ 단말기 융합 현상 분석 및 전망

특히 플랫폼 사업자 분석에 있어서는 기술이나 규제적인 측면보다는 컨텐츠 사업과 관련

한 전략 중심으로 분석하고자 한다. 그 이유는 본 연구원이 플랫폼의 기술에 대해서 지식

이 충분하지 못할 뿐더러, 기술과 규제의 방향성은 전문가들 조차도 전망이 불가능한 것

이 사실이기 때문이다. 또한 플랫폼 간의 경쟁 이후에는 결국 컨텐츠가 최종 수혜를 보는

사례를 유선 인터넷, 무선 통신, 위성 방송, DMB 등에서 여러 번 학습했기 때문에 플랫폼

의 기술적인 측면은 오버뷰만으로도 충분하다고 본다.

본 리포트를 통해 컨텐츠 Value chain상의 컨텐츠 제작사 배급사 플랫폼의 컨텐츠

사업을 살펴보고, 미국 및 해외 시장의 동향과 국내 대기업과 통신사 동향을 참고하여,

다가오는 컨텐츠/플랫폼 융합 시장에 가장 적합한 비즈니스 모델을 도출하고 상장 회사

중 그 기준에 걸 맞는 Top Picks를 제시하고자 한다.

도표 1. 전세계 디지털 컨텐츠 시장 규모 (단위:백만불)

자료 : 한국소프트웨어 진흥원, 서울증권

2004 2005 2006 2007 2008 2009 2010 CAGR205,361 242,488 286,899 335,576 386,747 438,261 487,846 15.0%39,392 43,153 51,677 61,029 68,642 75,243 80,214 13.2%

콘솔 18,179 17,991 21,315 24,439 25,845 27,003 25,878 7.5%아케이드 13,038 13,696 14,278 15,094 15,827 16,587 17,346 4.8%온라인 3,179 4,799 7,195 10,484 13,809 17,027 20,064 33.1%PC 3,450 3,398 3,322 3,170 3,073 2,981 2,860 -3.4%모바일 1,547 3,269 5,566 7,843 10,088 11,646 14,065 33.9%

99,180 120,607 141,308 163,599 187,912 211,658 236,003 14.4%디지털방송 49,153 58,676 67,414 77,112 87,593 98,985 110,051 13.4%DVD 42,382 51,907 60,370 67,539 74,561 81,179 88,287 11.2%IPTV 443 943 2,201 4,545 8,016 11,156 14,378 72.4%

애니메이션 7,202 9,081 11,324 14,403 17,742 20,339 23,287 20.7%4,141 6,748 10,379 15,159 20,219 25,198 30,231 35.0%

인터넷 음악 434 861 1,699 2,971 4,898 6,594 8,444 57.9%모바일 음악 3,707 5,887 8,680 12,188 15,321 18,604 21,787 29.9%

6,431 8,080 10,250 12,662 15,821 18,481 21,267 21.4%36,506 38,629 41,579 44,869 48,674 54,555 59,678 9.1%

884 1,458 2,393 3,696 5,362 7,511 9,338 45.0%15,616 19,859 24,419 28,848 33,324 37,684 42,125 16.2%

3,211 3,959 4,895 5,715 6,794 7,930 8,989 17.8%디지털 컨텐츠 솔루션

이러닝웹정보 컨텐츠온라인 출판온라인 포털

세계 디지털 컨텐츠구분

게임

디지털 영상

온라인 음악

5

산업 분석 (컨텐츠)

도표 2. 컨텐츠 산업의 장단점

자료 : 서울증권

장점 원소스 멀티 유즈비경합성 네트워크 외부 효과 정서적인 진입 장벽윈도우 효과

단점규모의 경제 달성

어려움불법 복제 용이 흥행에 의존 인적 자산에 지나친

의존시간에 따른 가치 감소

도표 3. 컨텐츠를 두고 다양한 배급사와 플랫폼들이 경합 중

자료 : 서울증권

컨텐츠

영화

게임

드라마

애니메이션

정보UCC

음악

SO

CDMA

지상파

IPTV

Internet

WIBRO

DMB위성방송

멀티플렉스

HSDPA

PC

PP

도표 4. 컨텐츠 산업의 Value chain

자료 : 서울증권

제작사 (Creator)배급사

(Dis rtibutor,Aggregator)

플랫폼(Platform)

영화 제작사

음반 기획사

드라마 제작사

게임 개발사

애니메이션 제작사

기자

UCC

공중파

영화 배급사

음반 도소매상

인터넷 포털

모바일 포털

PP(Program provider)

전통적

배급사

신규

배급사

공중파 방송

라디오

통신사

음반 매장

고정형 단말기(TV, 아케이드, VHS)

극장

고정형 단말기(PC, 콘솔)

IPTV

전통적

플랫폼

신규

플랫폼

SO(System operator)

DMB유무선 인터넷

핸드핼드 단말기(핸드폰, PMP, MP3)

신문사

정보 CP(Contents provider)

6

산업 분석 (컨텐츠)

제작사/ 배급사의 컨텐츠 사업

제작사들은 Value chain 상에서 최초로 컨텐츠를 제작해 내는 업체들을 의미한다. 이들

은 영화, 음악, 게임, 드라마, 애니메이션 등 다양한 컨텐츠 들을 제작해 내고, 이는 배

급사를 거쳐 플랫폼 사업자에게 제공 되고 있다.

제작업은 최초 투자 규모가 크지 않아 사업 시작하기가 용이하여 수많은 제작사들이 진입

하고 있지만, 대다수의 제작사가 자금력이 풍부하지 않고, 업력이 짧아 다수의 컨텐츠 라

이브러리를 보유하지 못하고 있으며, 이런 이유로 수익 배분 조건 등 배급사나 플랫폼 사

업자들에게 헤게모니를 획득하지 못하고 있다.

이러한 상황이 향후에도 개선될 가능성은 높지 않으며, 제작사가 스스로 힘을 키워서 플

랫폼 사업자를 압도하기 보다는, 미국의 사례에서 나타나듯이 컨텐츠의 중요성을 인식한

플랫폼 사업자가 이들을 인수 합병하거나 투자하는 양상으로 변화할 것으로 전망한다.

즉 투자자들은 제작사 중 스스로 성장할 수 있는 회사에 투자하기 보다는, 인수합병 대상

으로 매력적인 회사에 투자하는 전략이 타당하다.

배급사들은 Value chain 상에서 대내외 컨텐츠를 소싱하여 다양한 플랫폼으로 제공하는

사업자를 의미한다. 전통적인 형태의 배급사는 영화 배급사, 음반 유통사, 지상파 방송

사 등이 있고, 뉴미디어 환경에서의 배급사는 PP (Program provider), 인터넷 포털, 게

임 포털 (Publisher), 음악 포털 (DMS : Digital music store) 등이 있다.5

최근에 디지털 및 뉴미디어 환경 하에서 배급사(Distributor)를 전통적 배급사와 차별화

하는 취지에서 컨텐트 어그리게이터 (Contents aggregator) 등으로 부르고 있다. 이들은

다양한 경로로 컨텐츠 판권을 확보한 뒤, 다양한 플랫폼에 배급하는 역할을 하고 있다.

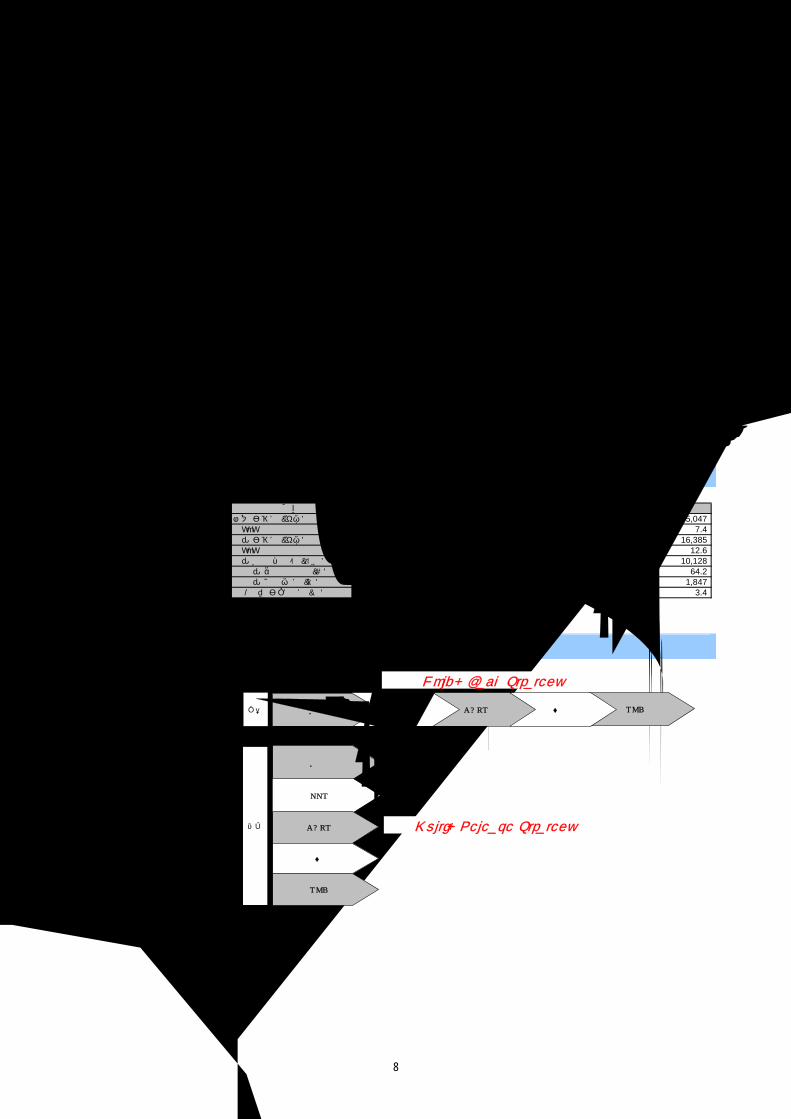

도표 5. 2006년 컨텐츠 제작사/유통사별 시장 규모 (단위 : 억원) 6

0

5,000

10,000

15,000

20,000

25,000

30,000

35,000

지상파 TV PP 영화 게임 신문 광고 인터넷 광고 음악 라디오 드라마 애니메이션

자료 : 서울증권

영화 : 컨텐츠의

제왕 ?

시장 규모는 2조 6천억원 : 2006년말 기준 한국 영화 시장 규모는 2조 6천억원으로 세계

9위 수준이었다. 2006년 제작 편수는 전년 대비 26.4% 성장한 110편이었고, 점유율

64 2%라는 파격적인 기록을 달성하였다 스크린수도 전국에 1 847개로 전년 대비 12 1% 5 지상파 방송사 (TV, 라디오)와 인터넷 포털은 배급사로서의 역할뿐만 아니라 플랫폼으로서의 역할도 수행하고 있다.

6 지상파와 PP는 조사 자료의 미비로 2005년 시장 규모를 사용하였다. 음악 시장은 불법 시장이 정규 시장보다 더 크다고 추산하고 있으나 상기 시장 규모에는 포함되지 않았다.

7

산업 분석 (컨텐츠)

64.2%라는 파격적인 기록을 달성하였다. 스크린수도 전국에 1,847개로 전년 대비 12.1%

가 증가하였으며, 전국 극장 매출액은 1조를 넘어섰다. 1인당 관람횟수는 3.4회로 미국

의 5~6회, 호주의 4~5회에 이어 스페인, 프랑스와 유사한 수준으로 올라 섰다.

High risk, High return형 사업 모델 : 영화 제작업의 경우 투자금이 적고7, 제작비를 외

부에서 조달한 뒤, 수익금의 50%를 인식하는, 투자사 입장에서는 High risk, High

return이지만8, 제작사 입장에서는 Low risk, High return인 사업이기 때문에 우후죽순

으로 난립하고 있는 상황이다. 또한 사업의 영속성과 예측 가능성이 낮으며 프로젝트 베

이스로 인력이 구성되었다 흩어지기 때문에 제작 사업의 핵심 역량인 인력의 내부 유보가

불가능하다는 한계가 있다.

식상한 한국 영화 : 최근 한국 영화가 외화에 비해 열세를 보이고 있는데 그 이유는 평균

20억원 투자되는 한국 영화가 조폭 및 멜로물 일색으로 식상해져 버린데 비해, 외국 영화

는 다양한 쟝르와 평균 제작비로 5천 880만불을 투자하는 등 질적으로나 양적으로 경쟁력

이 있기 때문이다. 9

FTA로 투자 및 제작욕구 감소 : 한-미 FTA의 결정에 따라 향후 스크린 쿼터가 73일을 초

과할 수 없게 되어 한국 영화 투자 및 제작에의 욕구가 감소할 것으로 전망한다. 스크린

쿼터의 영향은 향후 2.65년 후부터 나타날 것으로 전망하는데 그 이유는 영화가 기획, 투

자되어, 제작 후 상영되기까지 평균 2년 이상이 소요되기 때문이다.

아직까지는 전통적인 플랫폼에서 소비 중 : 음악은 인터넷망, 모바일망에 걸맞는 스트리

밍이나 다운로드 모델이 활발하게 도입되고 이지만, 영화는 현재의 유니 캐스트 (Uni-

cast)의 IP (Internet protocol) 방식으로는 고품질의 전송이 불가능하기 때문에 주로

TV, CATV, 극장 등 전통적인 플랫폼에서 소비되고 있다.

불법 복제의 시장 잠식 지속 : 전통적인 플랫폼 소비 형태는 최근 불법 다운로드로 인해

위협을 받기 시작했다. 불법 다운로드로 인한 국내 영화 산업 피해액은 연간 4,600억원에

달한다고 한다. 즉, 기존의 영화 관람객들 중 상당수가 영화관 관람 대신에 웹하드나 P2P

사이트에서 Divx 파일을 다운로드 받아서 가정이나 PMP (Portable movie player)에서 즐

기는 형태를 보여주기 때문이다. 반면 합법화된 영화 스트리밍 사이트들은 낮은 화질과

수개월의 Hold-back 전략으로 인해 편당 2,000~3,000원을 내고 보기에는 아까운 서비스

가 되어 버렸다.

7 일반적인 제작사는 자본금 5천만원에 대표이사 한명, 관리 여직원 한명이면 운영이 가능하다. 8 최근 낮아지는 흥행율에 따라 제작사와 투자사의 부율 조정 및 스타들의 높은 개런티에 대한 업계의 자구책이 논의되고 있다.

9 2006년 평균 제작비는 40.2억원이었으나, 10억 미만의 작품 25편을 제외하면 51억원 (순제 32억, 마케팅 18억)인데 비해, 40억

원짜리 영화의 손익 분기점인 130만명을 넘긴 영화는 22편으로 80%가 넘는 영화들이 완전히 실패한 상황이고, 부가 매출로 인

식 가능한 해외 수출도 지난해 대비 67.7% 감소한 약 225억원에 그쳤다. 10 애플사는 유료 영화 다운로드 사이트를 런칭했으며 (편당 9.9~19.9불), 아마존닷컴도 영화 다운로드 시장에 진출하였고 (TV

프로그램 편당 1.99불, 영화는 9.99~14.99불), 마이크로소프트도 X-BOX Live를 통해 영화와 TV 시리즈의 다운로드 서비스를

개시하였다. (TV 쇼는 한 프로당 2불 (고화질 3불)이며 영화는 4불 (고화질 6불), 한번 구매하면 24시간 동안만 시청 가능). 통

신 회사 AT&T는 300개 이상의 케이블 채널과 배급 계약을 체결하고 VOD 서비스 업체인 아킴보 (Akimbo)를 인수하였다. 디즈

니는 주문형 영화대여 사업인 무비빔 (Moviebeam)을 하고 있는데 이는 영화를 가정의 소비자에게 직접 제공하는 것으로 무비빔

용 셋톱박스로 영화 파일을 전송하면 저장한 후 감상하는 것으로 24시간 시청 가능하고 CD로의 복사는 불가능하다. (영화 편당 4

불)

11 애플 TV는 Divx 플레이어의 일종으로서 PC로부터 음악, 영화, TV 드라마 등 아이튠즈 라이브러리를 복사해서 와이드 TV에

무선으로 연결하여 시청하는 것이다. 영화 컨텐츠는 아이튠즈만 통해서 다운로드되고 다른 DRM 시스템은 작동하지 않는다. 50시

간 정도의 영화를 저장할 수 있는 40기가 정도의 하드드라이브에 가격은 30만원대로 높은 편이다.

8

산업 분석 (컨텐츠)

멀티 릴리즈 (Multi-release), 스트리밍 시장의 도래 기대: 향후 컨텐츠 유료화에 있어

고질적인 문제점이었던 Hold back 시간을 획기적으로 줄이는 멀티 릴리즈(Multi

release)가 보편화되고, 저작권 보호 및 불법 사이트 단속 등으로 불법 복제 시장이 제도

권 안으로 편입되게 되면 유료 다운로드 시장이 성장하고 궁극적으로는 스트리밍 시장으

로 확대되게 될 것이다. 또한 무선 인터넷 시장이 개화되면 파일을 찾아서 싱크시키는 번

거로운 PMP 관람 등이 아닌 무선 디바이스를 통한 스트리밍이 활성화 될 것이다.

미국은 디지털 영화 다운로드 서비스 붐 : 미국에서는 애플 (iTV, 아이튠즈), 아마존, 마

이크로 소프트,디즈니, AT&T 등이 영화 다운로드 서비스에 진출하였다.영화 한편의 다운

로드 가격은 약 4~9불 정도이다.10 국내에서는 최근 워너브라더스가 imbc와 제휴하여

2006년 11월 ‘다운타운’을 런칭하였고 다음이 소니픽쳐스와 영화 VOD 컨텐츠 제공 계

약을 하였으며 동영상 광고를 바탕으로 무료 서비스 예정이다.11

상장 업체는 많지만: 증시에 상장된 영화 제작 및 배급 회사로는 태원, 싸이더스, 엠케이

픽쳐스 등이 있다. 이 중 태원이 2006년에 매출 109억원, 순이익 38억원을 달성한 것을

제외하고는 모두 적자가 지속되고 있다.

도표 6. 2006년 한국영화 산업 주요 지표

자료 : 영진위, 서울증권

도표 7. 멀티 릴리즈 (Multi release)의 개념

자료 : 서울증권

연도 2001 2002 2003 2004 2005 2006서울 관객수 (만명) 3,498 4,077 4,395 4,704 4,698 5,047 YoY 27.4 16.6 7.8 7.0 -0.1 7.4전국 관객수 (만명) 8,936 10,513 11,948 13,517 14,552 16,385 YoY 44.9 17.7 13.7 13.1 7.7 12.6전국 극장 매출액 (억원) 5,237 6,327 7,171 8,498 8,981 10,128 한국 영화 점유율 (%) 50.1 48.3 53.5 59.3 59.0 64.2 전국 스크린 수 (개) 818 977 1,132 1,451 1,648 1,847 1인당 관람 횟수 (회) 1.9 2.2 2.5 2.8 3.0 3.4

VOD지상파CATVPPV극장과거

극장

PPV

CATV

지상파

VOD

미래

Ho d- Back Strategyl

Multi- Release Strategy

9

산업 분석 (컨텐츠)

도표 8. 애플 TV / TIVO / 아이튠즈 영화 / 아마존 언박스

자료 : 서울증권

음악 상처 받은

컨텐츠 거인

:

시장 규모는 약 4천억원으로 추산 : 2006년 시장 규모는 4천억원 정도로 추산되며 이 중

디지털 음원 시장은 3천억원 수준이다. 전통적인 음반 시장은 33만장 판매된 SG 워너비

가 판매량 1위를 차지하는 등 극심한 불황에 시달리고 있다.

불투명한 전통 음반 제작 시스템 : 우선 전통적인 음반 비즈니스 모델은 유통사가 보통

제작비 1.5억원 (뮤직 비디오 포함시 2.5)억원 정도를 투자한 후 20%의 유통 수수료를 가

져가는 구조이다. (5%는 가수 인세) 하지만 과거에 조폭이 음악 시장을 좌우했을 정도로

유통 구조가 복잡하고 판매량이 집계 되지 않던 불투명한 시장이었다.

성장하는 디지털 음악 시장 : 이렇듯 전통적인 음악 산업은 퇴화하고 있는 반면, 온라인

및 모바일 음악은 성장하고 있는데 이유는 음악이야말로 디지털 디포메이션

(Deformation)과 인터넷을 통한 디스트리뷰션이 가장 용이할 뿐만 아니라, 플랫폼의 제

약을 가장 적게 받기 때문이다. 즉, 영화를 PC로 보는 것과 멀티플렉스에서 보는 것은 차

이가 있지만, 음악은 조작계와 화면 크기 등에 크게 제약 받지 않는 컨텐츠이기 때문에

오디오 시스템, PC, MP3 중 어느 것으로 청취해도 차이가 크지 않다는 것이다.

최근 유저들은 유료 온라인 음악으로 차츰 익숙해 지고 있으며, 월정액 3,000~5,000원 수

준의 스트리밍 서비스에는 크게 저항을 가지지 않고 있다. 하지만 아직까지도 곡당 500원

수준인 다운로드에는 저항이 크기 때문에 불법 P2P나 웹하드를 사용하고 있는 것이 사실

이다.

DMS에 주목하자 : 향후에 음원 관련해서 가장 주목 받을 수 있는 비즈니스 모델은 DMS

(Digital music store), 즉 온라인 음악 포털이다.12 전통적인 음반 시장은 음반 기획사

들이 자체적으로 보유하고 있는 가수 및 음원이 한계가 있기 때문에 규모의 경제 달성을

하지 못해 오프라인 유통 및 배급사가 교섭력을 가지던 시장이었지만, CD 유통 등의 오프

12 인터넷 음악 사이트는 곡당 판매액의 50~60%를 저작권자에 지불하지만 이통사는 25%를 지급하고 있다.

10

산업 분석 (컨텐츠)

라인 배급이 인터넷 보급과 함께 급속도로 몰락하면서 디지털 배급사의 존재가 오프라인라인 배급이 인터넷 보급과 함께 급속도로 몰락하면서 디지털 배급사의 존재가 오프라인

배급사의 지위를 대신하고 있다. 특히 음악은 인터넷 망에서 유니캐스트 방식의 VOD로는

한계가 있는 영화와는 달리 퀄리티 저하 없이 서비스가 가능하다.현재 메이저 4개사의 회

원수는 약 300만명에 이른다.

무선 인터넷 환경의 최대 수혜 기대 : 특히 무선 인터넷이 발달하면, 현재와 같이 P2P 및

웹하드에서 다운로드 받고 MP3 플레이어와 싱크시킨 후 음악을 청취하는 번거로운 패턴

에서 벗어나, 무선 인터넷 단말기에서 직접 DMS에 접속하여 스트리밍으로 음악을 듣는

‘접속의 시대’가 열리게 될 것이다.

DRM 중심의 경쟁에서 음원 중심의 경쟁으로 : 지금까지는 통신사가 독자적인 DRM

(Digital right management)을 자신들의 DMS에만 적용하였다.13 하지만 공정위 등의 시정

조치 등에 따라 조만간 DRM이 상호 호환 될 것으로 예상하기 때문에, 현재까지의 DRM 기

반의 경쟁에서 앞으로는 얼마나 음원을 많이 확보하고 있느냐가 경쟁 우위가 될 것이다.

이유는 우수 음원을 다량 확보했을 경우, 극단적인 독점 서비스를 하지 않더라도, 타 DMS

에 Hold-back 기간을 두고 제공할 수 있기 때문이다.14

상장 업체는 많지만: 증시에 상장된 음반 제작 및 유통 회사로는 엠넷미디어, 소리바다,

벅스, 에스엠, 서울음반, 예당 등이 있다. DMS들은 주로 우회상장으로 인한 영업권 상각

부담으로 적자를 면치 못하고 있으며, 제작사들 또한 흑자가 난 회사가 없을 정도로 경영

상태가 열악하다.

도표 9. 전체 음악 산업 규모 (단위 : 억원)

자료 : 문화관광부, 한국소프트웨어진흥원, 서울증권

구분 2005 2006 성장률벨소리/통화연결음 2,026 1,913 -5.6%

BGM 138 178 29.0%Full-track 632 924 46.2%합계 2,796 3,015 7.8%

도표 10. 음악 컨텐츠 소비 패턴의 변화

자료 : 서울증권

라디오 유선 다운로드

MP3CD

테이프

LP 유선 스트리밍

무선 다운로드

무선 스트리밍

13 예를 들면 SKT 유저는 멜론에서만, KTF 유저는 도시락에서, LGT 유저는 뮤직온에서만 음악을 다운로드/ 스트리밍할 수 있다.

14 틴에이져들은 자신이 좋아하는 가수의 신보를 1주일 뒤에 듣는 것은 1년보다도 더 길게 느껴진다고 한다.

지상파 혁명

TV

디지털 혁명 무선 인터넷 혁명유선 인터넷 혁명PC 혁명

11

산업 분석 (컨텐츠)

:

드라마 지상파의

영원한 을시장 규모는 약 3,000억원 : 2005년 드라마 제작사의 주된 수입원인 지상파 방송사의 외

주 제작비는 2,651억원으로 전년 대비 9.9% 증가하였다.15 채널사용사업자 (PP)의 연간

외주 제작 편수는 14,116편으로 335억원에 이르렀으며 2004년 8,552편, 299억원에 비해

제작 편수와 금액이 증가한 것으로 나타났다.

지상파에 착취당하는 취약한 사업 구조: 방송 사업자의 경우 방송법상 외주 제작 의무 비

율을 달성해야 하며, 전체 프로그램 중 40% 이내에서 외주사 프로그램을 의무 편성해야

한다. 그러나 지상파는 할당된 비율만 채우려고 저가 프로그램 위주로 외주를 맡기고, 모

든 권리 관계를 독점하는 모습을 보여주고 있다.16

수익 모델은 겨우 BEP 맞추는 수준 : 드라마 제작사의 수익 모델은 편당 1억원 정도 예산

의 80% 정도의 제작비를 방송국에서 투자 받고, 나머지 30% 이상은 PPL (Product

placement) 등으로 투자 유치하여 10% 정도 이익을 남기는 사업 모델을 가지고 있다. 그

러나 지상파가 지급하는 투자금으로는 최근의 스타 캐스팅 및 대작화 경향 때문에 오히려

외주 제작사가 손실을 보게 되는 구조이며, 회당 2억원이 넘는 고전물 같은 경우에는 PPL

조차 들어오지 않는 것도 문제이다. 해외 수출에 있어서도 방송사의 자회사가 해외 판매

를 담당하고 20%를 인식하며, 나머지 80%에 대해 지상파와 제작사가 40%와 40%로 배분 받

는, 소위 제작사가 지상파 사업자에게 착취를 당하고 있는 구조이다.

이런 이유로 ‘주몽’이라는 히트 드라마를 만든 대표적인 드라마 제작사인 올리브나인

도 지상파 방송사에는 광고 등으로 수익을 안겨주고 있지만 자사는 2006년에만 109억원

의 손실을 보았다.

한류도 위험하다 : 한류도 국내 드라마의 질이 국제적인 경쟁력이 있어서가 아니라 가격

경쟁력을 근간으로 전통과 근 현대성이 혼재하는 문화에 헐리우드 영화보다 호소력이 있

었던 것도 사실인데, 80년대 홍콩의 느와르물과 90년대 일류 (日流)가 소재의 한계를 벗

지 못하고 무너진 사례를 봤을 때, 적은 제작비로 획일화된 소재와 쟝르로 제작되는 국내

드라마는 이들의 전철을 밟을 위험이 있다.

연예 매지니먼트는 빛 좋은 개살구 : 국내 드라마 제작사들은 대부분 소속 연예인들을 가

지고 있으며 출연료, 화보집, 음반 등의 발간을 통해 이뤄지는 초상권과 저작권, 저작인

접권 수입, CF 출연 수입, 드라마 및 영화 수익, 판권 수익 등을 수익 모델로 가지고 있

다. 17 톱스타가 영입되면 회사 투자 유치가 가능하고, 드라마나 영화의 자체 제작도 가

능해지며, 톱 스타와 신인을 묶어 패키지로 판매가 가능하기 때문에 톱스타 유치에 혈안

이 되어 있는 것이다. 물론 주가 부양에도 효과적이다.

15 세부적으로 자체 제작비는 4,805억원으로 전년 보다 13.9% 감소하였으며, 외주 제작비는 2,651억원으로 전년 대비 9.9% 증가

하였다. 구입비는 634억원으로 전년도의 945억원에 비해 33% 감소하였다.

16 방송사에서는 자사 드라마 PD 들을 외주사가 원치 않아도 외주사에 파견 형식으로 보내 연출을 맡기기도 한다. 방송사 자체

제작 드라마가 적어 편법적으로 일거리를 만들어 주고 있는 것이다. 이렇게 되니 외주사로부터 제안을 받고 아예 외주사로 옮기

는 PD들도 늘어나고 있다.

17 국내 매니지먼트사의 비즈니스 모델은 지명도가 있는 연예인의 경우 소속사와 7:3의 비율로 수익을 나눈다. 신인의 경우 5:5로

기획사 몫이 더 커지고 일부 S급 연예인의 경우 10 : 0이나 11: 0 계약을 체결하기도 한다.

12

산업 분석 (컨텐츠)

사전 제작 드라마 제도 활성화 : 최근 드라마는 막대한 제작비 투입, 해외 현지 촬영 비

율 증가, 스타 기용 등을 통해 대형화, 대작화되고 있다.18 이렇게 제작된 드라마는 역으

로 방송사 등으로부터 입찰을 받아 고가에 판매할 수 있다. 하지만, 사전 제작비에 대한

조달 문제와, 작품의 완성도가 낮거나 스타캐스팅이 되지 않았을 경우 100% 손실을 떠 안

을 수 있다는 리스크 때문에 중소 업체들이 쉽게 시도하지는 못하고 있다.

상장 업체는 많지만 : 증시에 상장된 회사로는 IHQ, 올리브나인, 초록뱀 미디어, HB 엔터

테인먼트, 삼화 네트웍스, 팬 엔터테인먼트, 세고 등이 있는데 대부분이 2006년에 적자

를 면치 못했고 ‘소문난 칠공주’의 팬 엔터테인먼트 정도가 흑자가 났다. 주된 이유는

단일 작품에서 오는 규모의 경제 미달성과 우회 상장 과정을 통해 발생한 영업권 상각 등

의 이유로 인한 것이다.

도표 11. 지상파 방송 제작 및 수급 현황 (단위 : 억원)

자료 : 방송위, 서울증권

0

200

400

600

800

1,000

1,200

1,400

1,600

1,800

KBS MBC본사 MBC지역 EBS SBS 기타 민방

<지상파 방송 제작 및 수급 현황>

자체제작비

외주제작비

구입비

게임 컨텐츠 산업 중

가장 높은 매력

:

온라인 게임 시장 규모는 2조 5천억원 : 2006년말 게임 시장 규모는 2조 5천억원 규모를

달성하였다. 최근에는 한국 게임사들이 PC 온라인 게임에 특화된 역량을 기반으로 해외

진출까지 시도하고 있는 상황이다.

가장 매력적인 컨텐츠 업종 : 게임사의 비즈니스 모델은 제작사가 통상적으로 1~2년의

게임을 제작비 20억원 전후로 개발하며, 흥행할 경우 3~5년까지 롱런할 수 있는 비교적

안정된 수익 모델을 가지고 있다. 따라서 타 컨텐츠 분야보다 재무 구조가 건전하고 안정

적인 회사들이 많이 존재하는 편이다.

성장기 중반으로 진입 중 : 하지만 지금까지의 시장은 도입기 시장이었다. 즉, 시장이 급

속도로 팽창하는 반면 경쟁자는 적어, 게임들의 성공 가능성도 높았고, 한번 성공하면 오

랜 기간 동안 수익을 향유할 수 있었다는 것이다. 하지만 게임 개발사는 우후죽순으로 늘

고 있으며, 온미디어 같은 컨텐츠 회사는 물론 심지어는 방위 산업체까지도 게임을 신규

사업으로 삼는 경우가 흔하다. 안타까운 이야기이지만, 우리는 이를 국내 게임 산업의 구

조조정이 임박하고 있음을 알리는 징후로 해석하고 있다.

심화되는 경쟁에서 생존할 모델은 게임 포털 : 우리는 시장의 혹독한 구조조정 뒤의 최후

의 승자는 게임 포털이라고 판단한다. 이유는 게임 포털은 가장 많은 유저 DB, 트래픽을

가지고 자체 제작이라는 위험을 부담하는 대신, 외부의 우수 게임을 제작비의 20~30% 정

18 사례로 배용준, 최민수 등을 기용한 ‘태왕사신기’는 총 제작비 300억원에 육박할 것으로 전망한다.

13

산업 분석 (컨텐츠)

도만 투자해서 수급한 후, 다시 성공 가능성을 높이는 매력적인 사업이기 때문이다. 도만 투자해서 수급한 후, 다시 성공 가능성을 높이는 매력적인 사업이기 때문이다. 시장

에서 우후죽순으로 난립하는 게임들도 결국은 게임 포털에 퍼블리싱 등의 형태로 종속될

것이다. 게임 하나를 개발해서 독자 서비스를 한 후 성공하던 시대는 이미 끝났다.

국내에서 신규 플랫폼은 아직 시기 상조 : 플랫폼 중 콘솔이 진입 강도를 높이고 있고 모

바일 게임사가 코스닥에 입성하는 등 변화의 모습을 보여주고 있지만, 큰 성공을 하기는

어려워 보인다. 왜냐하면 콘솔이나 모바일은 국내에서 PC보다 보급된 플랫폼이 아닐 뿐

더러, 유저들이 타이틀 구매에 3~5만원씩 지불하는데 익숙하지 않기 때문이다.

상장 업체 현황은 가장 양호: 증시에 상장된 회사로는 엔씨소프트, CJ인터넷, 네오위즈,

한빛소프트, 웹젠 등이 있다. 이들은 타 컨텐츠 사업자에 비해 안정적인 수익 모델을 가

지고 코스닥의 주도주 역할을 하고 있다.

도표 12. 게임 개발사와 퍼블리싱 모델 비교

자료 : 서울증권

애니메이션 존재감

상실

:

애니메이션 시장 규모는 2,100억원 : 2006년말 기준 애니메이션 시장 규모는 2,100억원

규모를 달성하였는데 이는 컨텐츠 산업 중 가장 작은 규모이다.

하청 기지의 이전으로 국내 시장 축소 : 과거 미국, 일본, 유럽 등지로부터 수주를 받던

하청 작업이 중국, 인도, 동남아로 넘어가면서 2002년부터 시작된 애니메이션 업계의 해

외 용역 감소는 현재까지도 지속되고 있다. 업계에서는 물량 감소분이 30~40%에 이르는

것으로 분석하고 있으며, 향후 감소율은 더욱 높아질 것으로 전망하고 있다.

극장용 애니메이션 시장 전멸 : OEM 애니메이션 시장보다 자체 창작 시장의 상황은 최악

의 수준이다. 국산 애니메이션 중 국내에서 개봉하여 전국 관객수가 10만명이 넘는 작품

이 거의 존재하지 않는 상황이다. 이런 이유로 투자 자본들의 제작 투자 의욕이 날이 갈

수록 감소하고 있다. 그나마 국내에서 개봉된 외산 애니메이션 중 미국 블록버스터는 관

객수 100만명 전후에서 선방하고 있는 편이다.

TV 애니메이션은 성장세 지속 : 극장용 애니메이션의 부진에 비해 TV애니메이션은 성장

세를 이어가고 있다. 19 특히 한국 애니메이션을 의무적으로 35% 편성하여야 하는 애니메 19 대표적인 성공 사례는 가나미디어 등 3개사가 공동으로 제작한 ‘그리스 로마 신화’인데 이는 SBS에서 방영되어 10%가 넘는

시청률을 기록하였고, 출판 사업과의 시너지도 높았던 업계에 모범 사례로 남아 있다.

게임 1

게임 2

대박

or

쪽박

카드게임

보드 게임

퍼블리싱 게임

자체 개발 게임

트래픽

유저 선순환

<개발사 모델> <퍼블리싱 모델>

14

산업 분석 (컨텐츠)

이션 총량제로 인해 방송에서 방영되는 애니메이션의 시간과 편수 공히 증가하였다.이션 총량제로 인해 방송에서 방영되는 애니메이션의 시간과 편수 공히 증가하였다. 하

지만 최근 투니버스, 챔프 외에도 다국적 기업들이 속속 진입하고 있어 경쟁이 치열해 지

고 있다.

원 소스-멀티 유즈 (One source, Multi use)의 가능성: 애니메이션은 여타 어느 컨텐츠

보다도 원소스-멀티 유즈의 가능성이 높은 산업이다. 이유는 애니메이션 자체가 특별한

Deformation 없이 캐릭터, 게임, 완구 등으로 바로 판매가 가능하기 때문이다.20 특히 3D

애니메이션의 경우 초기 투자 및 제작비는 2D에 비해 1.5배 정도 높지만, 재활용이 가능

하기 때문에 후속작의 제작투자비는 Dramatic하게 낮아지게 된다. 반면, 영화 같은 컨텐

츠가 원 소스-멀티 유즈가 어려운 점은 실사 기반의 캐릭터를 애니메이션화했을 경우 이

질감이 느껴지기 때문이다.

하지만 원 소스- 멀티 유즈에 성공하기 위해서는 깊은 스토리 라인, 지상파나 만화책 등

에서 롱런하면서 장기간 노출이 되어야 하는데 국내 애니메이션처럼 감정 이입이 안되는

예쁜 캐릭터만으로 승부를 하기에는 한계가 있다.

상장 업체는 소수: 증시에 상장된 회사로는 대원 미디어, 손오공 등이 있다. 이들은 투자

규모가 크고 리스크가 높은 애니메이션 제작 사업보다는 캐릭터 라이센싱 및 머천다이징

에 힘을 쏟고 있는 상황이다. 애니메이션 업체 중 상당수는 2000년 초 급증하는 실적으로

벤처 투자를 유치하고 상장 준비에 분주했지만, 현재 이들 중 성공적으로 IPO된 회사를

찾아보기는 힘든 상황이다.

도표 13. 애니메이션 ‘포켓 몬스터’의 원소스-멀티 유즈 성공 사례

자료 : 한국소프트웨어 진흥원, 서울증권

지상파 방송권(시청률 14~15%)

BS, CS 방송권

영화화권(전세계 2억 8천만불)

해외 프로그램 판매권(전세계 1억 7천만불)

비디오, DVD화권

인터넷 전송권

게임화 권리

상품화 권리(일본 내 8,000종, 7천억

엔 매출)

출판권

게임 소프트웨어(7,400만개 판매)

게임기기(세계 1억대 판매)

완구(세계 130억개 이상 판매)

식품

문구

책,잡지

신문 최대 권력에서

CP로 전락

:

신문 광고 시장은 1조 7천억원 규모: 2006년 신문 광고 규모는 1조 7천억원 규모로 추정

된다. 2005년 대비 메이저 3개 신문이 매출이 감소했음에도 불구하고, 기타 신문이 전년

20 국내에서도 만화인 ‘바람의 전설’이나 ‘리니지’가 게임으로 개발되어 크게 성공한 사례가 있다.

15

산업 분석 (컨텐츠)

CP로 전락 수준을 상회하였으며, 무가지 등의 빠른 성장으로 인한 것이다.

온라인 신문사의 영향력 증대: 지난 16대 대선 기간 동안 선거를 주도했던 것은 ‘오마이

뉴스’등이 었고, ‘오마이뉴스’는 당시 가장 영향력 있는 국내 언론 중 8위에 오르기

도 하였다. 최근에도 다양한 온라인 전문 신문사들이 등장하고 있으며 이들은 기존 언론

과 같은 언론의 주요 기능을 행사함은 물론, 전통 신문사보다 빠른 속도와 독자와의 높은

인터랙티비티를 가짐으로서 큰 영향력을 발휘하고 있다.

포털의 영향력 증대 : 온라인 신문들보다도 큰 영향력을 가지고 있는 것은 검색 포털이

다. 검색 포털의 핵심 컨텐츠 중 하나는 뉴스라고 볼 수 있는데, 대부분의 언론사들이 인

터넷 포털에 애써 (?) 취재한 뉴스들을 헐값 (?)에 넘기고 있는 상황이다.

반면 포털들은 이렇게 확보한 뉴스 컨텐츠로 막대한 PV (Page view)를 일으키면서 언론

사와 동일한 광고 수익 (배너 광고, 검색 광고)을 발생시키기 시작하였고, 설상 가상으로

뉴스 제목을 변경하는 등 독자적인 편집권까지 행사하면서 전통적인 언론 매체들의 심기

를 많이 불편하게 하고 있는 것이 사실이다. 이젠 포털이 게이트 키핑(Gate keeping)과

의제 설정 (Agenda setting)이라는 언론의 핵심 역할까지 수행하게 된 것이다.

검색 포털에 대한 다양한 규제 논의: 이런 이유로 최근 검색 포털에 대한 다양한 규제들

이 논의되기에 이르게 된다. 신문사 뉴스를 포털에서 클릭하면 신문사로 이동하는 아웃

링크(Outlink)제는 물론이고, 공정위 조사의 핵심도 포털들이 우월적 지위를 가지고 신

문사 기사를 헐값에 매입해 왔다는 것을 근간으로 하고 있다.

전통 미디어와 신규 미디어의 갈등은 필연적: 역사적으로 신-구 미디어간의 갈등은 언제

나 발생하였다. 하지만 도래하는 ‘총 표현사회’에서 가장 진화된 망인 인터넷 플랫폼

을 기반으로 한 인터넷 미디어가 기존의 미디어를 압도하는 거대한 패러다임의 변화를 역

행하기는 힘들 것이다. 일련의 갈등 상황을 통해 신-구 매체간의 역할 분담이 이루어지면

뉴미디어가 기존 미디어를 완전히 대체하기 보다는 각자의 경계 영역에서 존재하면서 상

호 진화하고 융합하는 형태로 발전될 것이다. 21

도표 14. 신문 광고비 연도별 추이 (단위 : 억원)

0

5,000

10,000

15,000

20,000

25,000

2002 2003 2004 2005 2006 2007 (E)

자료 : 중앙일보, 서울증권

21 로저피들러의 미디어 변형론 (Media morphosis) 참조

16

산업 분석 (컨텐츠)

: t: tUCC 가장 Ho한

컨텐츠

UCC 가장 Ho한

컨텐츠 컨텐츠의 메인 스트림으로 부각 중: 최근에 부각되고 있는 컨텐츠는 동영상 UCC이다. 이

는 상기 언급된 전통적인 컨텐츠인 영화, 게임, 음악과는 다른 신종 컨텐츠이지만, 유저

들의 반응은 가히 폭발적이다.22 이는 기존의 컨텐츠가 제작자가 일방적으로 제작 및 전

달하던 행태에서 벗어나, 개인 들의 자기 표현 욕구가 강화되는 ‘총표현 사회’라는 추

세에, 인터넷이라는 가장 자유롭고 선진화된 망이 결합되면서 폭발하고 있는 형국이다.

저작권 미확보 : UCC의 80% 이상이 지상파나 케이블 TV의 컨텐츠를 수정/ 편집한 컨텐츠

라는 것은 잘 알려진 사실이다. 이렇듯 방송사들은 저작권이 확보되지 않은 자사의 컨텐

츠가 인터넷에 유포되고 있지만 뾰족하게 막을 수 있는 방법이 있는 것도 아니다. 23 우

리가 MP3 불법 유통의 사례를 통해 학습 했듯이 UCC가 합법적인 시장으로 편입되기 까지

는 시간이 오래 소요될 것이고, 이 기간 동안 인터넷 포털들은 무임승차형 수혜 (Free

rider’s benefit)를 입을 것이다.

트래픽 있는 곳에 수익 모델이 있다: 타 컨텐츠와는 달리 제작 주체가 일반 개인이고, 저

작권이 확보되지 않아 수익 모델을 만들어 내기가 쉽지 않은 상황이다. 하지만 트래픽이

있는 곳에 수익 모델이 생겼던 인터넷 사업의 사례를 볼 때 멀지 않은 미래에 신규 수익

모델이 등장할 것이다. 현재 수익 모델은 UCC 동영상 플레이 전에 짧은 강제 광고 노출이

나, UCC 플레이 화면에 배너 광고 삽입 등의 소극적인 광고가 대다수이지만, 향후에는

SCC (Seller create contents)라 불리우는 광고주가 UCC를 가장한 동영상 광고를 업로드

하는 모델이 발생할 것이고,24 자체 창작 UCC를 업로드하는 유저에게 수익 배분을 하는

등의 새로운 비즈니스 모델들이 도입될 것이다. 특히 PCC (Pro create contents)는 UCC

중 수익성이 보장되면서도 저작권 문제를 해결할 수 있는 모델로 주목을 받고 있다.25

상장 업체는 소수: 증시에 상장된 회사로는 다음과 에스엠에 피인수된 엠앤캐스트 정도

가 메이저이다. 선두권 UCC 업체인 판도라 TV는 아직 상장되지 않았으며 이 밖의 소형 업

체들은 최근의 UCC붐을 이용하여 백도어 리스팅을 통한 증시 진입을 엿보고 있다.

도표 15. UCC의 수익 모델

자료 : 서울증권

UCC수익 모델

X

<현재>

UCC

동영상 광고

프레임 광고

SCC(Seller createcontents)

유저와의수익 배분

<미래>

22 예를 들면 최근의 젊은이들은 여가 시간에 영화나 음악을 듣는 것만큼 UCC 사이트에서 나만의 다이어트 비법, 천재 꼬마 아이

의 노래, 천재 기타리스트의 동영상을 즐긴다는 것이다.

23 영화사나 방송사들은 UCC의 플레이 시간이 10분 내외로 제외되어 있기 때문에 저작권 침해 보다는 마케팅의 효과가 더 높다

는 점을 인정하고 있다.

24 다음의 ‘프로젝트’ 서비스가 SCC 모델의 예이다. (http://tvpot.daum.net/project/Top.do)

25 판도라 TV는 PCC를 업로드하는 유저에게 하루 100원의 큐피를 지급하고 있고, 아프리카도 아마추어 스타크래프트 방송, 대학

방송국 방송 등의 컨텐츠를 내보내고 있다.

17

산업 분석 (컨텐츠)

:

:

인터넷 포털

컨텐츠의 블랙홀

인터넷 포털

컨텐츠의 블랙홀시장 규모는 1조 2천억원: 주요 검색 사이트에 월간 순방문자 합계는 전체 국민수 4,800

만명의 60%인 2,900만명이다. 이는 한국 국민의 절반 이상이 최소 한달에 한번 인터넷 포

털을 방문하고 있다는 의미이다. 2007년 인터넷 광고 시장 규모는 1조 2천억원 규모로 전

망되고 있다.

선두업체의 독과점 현상 강화 중 : 역사적으로 철도, 전기 등 새로운 산업이 등장하면 많

은 기업들이 뛰어들면서 소위 버블을 만들곤 하였다. 이후 산업 내 업체들이 줄 도산 하

면서 새로운 산업도 종말을 맞이하는 것으로 인식을 하는데, 이 때 생존한 업체들은 독과

점적 지위를 누리면서 오랜 기간 번성하게 되는 패턴을 되풀이하고 있다. 즉, 2000년 초

인터넷 버블이 깨진 후 살아남은 현재의 인터넷 상위 업체들은 향후에도 경쟁 우위를 지

속적으로 보유할 가능성이 높다.

인터넷 포털의 두가지 형태 : 인터넷 포털은 Hierarchical 포털인 검색 포털과 Vertical

포털인 엔터테인먼트 포털 두 가지로 나누어 볼 수 있다. 검색 포털은 주로 정보 및 뉴스

검색과 쇼핑, 커뮤니티 활동, 연예 기사 검색 등의 목적으로 방문하는 패턴을 보이며 수

익 모델은 광고이다. 엔터테인먼트 포털은 게임 포털, 음악 포털, 드라마 포털 등으로 나

눌 수 있는데 수익 모델은 이용료이다. 엔터테인먼트 포털 중에 수익성이 가장 높은 것은

게임 포털이고, 음악 포털은 이제 도입기 초반에 진입하고 있으며 영화 포털은 아직 등장

하지 않고 있다.

이젠 검색도 엔터테인먼트이다 : 국내 유저들은 UCC 뿐만 아니라 검색 검색 행위 자체를

하나의 엔터테인먼트로 보고 있는 경향이 있다. 어떻게 보면 국내의 검색 포털은 인터랙

티비티와 커뮤니티를 보유한 인터넷 잡지책 (Webzine)과 같다는 느낌이다. 무료할 때 검

색 포털에 방문하면 연예인 가쉽 기사, UCC 동영상, 게임, 음악, 영화까지 모든 것을 원

스탑으로 즐길 수 있고, 다양한 유저들과의 교류가 재미를 배가 시킨다.

포털도 컨텐츠 확보 전쟁에 뛰어들다 : 2006년 3월 WBC(World aseball classic)의 인터

넷 중계 시청자가 지상파 TV 시청자수를 웃도는 사건이 발생했다. 야후, 구글과 같은 기

업들은 천문학적인 비용으로 세계적 스포츠 중계권을 획득할 만큼 자금력과 매체력을 인

정 받은 상황이다.26

포털의 힘은 계속 강해질 것 : 인터넷 망을 구축하기 위한 H/W적 비용은 대부분 ISP가 투

자하고 산업의 성장은 포털이 고스란히 향유하고 있다. 미래에는 인터랙티브하고 대역과

속도가 뛰어난 선진적인 플랫폼인 인터넷 프로토콜을 중심으로 모든 망과 플랫폼이 통합

될 것으로 전망되는 바, 이미 유선 인터넷 프로토콜 상에서 막대한 DB와 회원을 보유하고

있는 포털들의 경쟁력은 다가 오는 All-IP 환경에서 무한 증식하게 될 것이다.

도표 16. 인터넷 산업 재편의 역사

자료 : 서울증권

메이저 업체들의과점 상황 지속

(2004~현재)

산업 구조조정

메이저 업체로재편

(2002~2004)

각종 ISP 난립

버블 심화

(2000~2002)

인터넷 접속서비스 등장

포털 등장

(1995~2000)

인터넷망 등장

H/W적 발전

(1982~1995)

26 실제 야후 코리아가 메이져리그의 3년 독점 중계권을 위해 60억원 규모의 계약을 체결하였고, 2006년 독일 월드컵을 인터넷으

로 생중계한 다음도 수십억원의 방송료를 지불한 것으로 알려져 있다. 이 밖에도 다음은 이승엽 선수 경기의 포털 독점 중계권을,

네이버는 메이저리그 중계권을 확보하면서 상당한 비용을 지출하였다.

18

산업 분석 (컨텐츠)

도표 17. Hierarchical portal과 Vertical portal

자료 : 서울증권

HierarchicalPortal

정보 쇼핑 커뮤니티 엔터테인먼트

Vertical Portal

엔터테인먼트

이용료광고

PP 감각적인

볼거리로 무장

:

시장 규모는 3조원 : 2005년 지상파 매출은 3조 5,426억원 (TV 3조 1,769억원, 라디오

3,656억원)으로 전년 대비 0.1% 감소한 반면, 109개 PP사업자의 2005년 매출액은 3조

1,265억원으로 전년 대비 20.8% 증가하였다.

지상파를 따라 잡고 있는 시청률 : AC 닐슨이 2006년 10월 월간 매체별 시청률을 조사한

결과 지상파 TV는 21.2%, 케이블 TV는 13.8%로 나타났다. 같은 기간 매체별 시청 점유율

은 지상파 TV 60.6%, 케이블 TV 39.4%로 나타났다. 이런 시청률에도 불구하고 광고료는

지상파의 수십분의 1 수준으로 턱 없이 저렴하여 PP의 광고 매체로서의 선호도가 증가하

고 있으며, 이에 발맞춰 주요 PP들의 광고비도 현실화되고 있다.27

PP는 SO에게 절대 을: PP의 주요 수익 모델 중 수신료 수입이 적은 이유는 SO가 수용할

수 있는 채널이 70여 개이지만, PP들이 제공하는 채널이 150개인 공급 초과 현상에서 비

롯한다. 또한 RO의 SO 전환, 저가 덤핑 경쟁 등으로 현재 평균 수신료는 7,000원 수준이

고 이 중 약 15%가 PP에게 지급되고 있어 PP가 자체 제작을 할 수 있는 자금력이 부족하

여 지상파 드라마의 순환 편성에 의지하는 악순환이 이루어 지고 있다.

MPP를 통한 규모의 경제 달성 : 최근에는 CJ와 오리온 그룹이 MPP (Multi program

provider)를 설립하였는데, 이유는 플랫폼 사업자인 SO, 위성 방송 사업자에 대한 협상

력을 높이기 위함이다.28 그러나 MPP에 편입되지 못한 PP들의 경영난은 오히려 과거 보다

더 심해지는 등 빈익빈, 부익부 현상이 강화되고 있다.

영화, 드라마가 킬러 컨텐츠 : 가장 인기 있는 채널은 영화 채널인데 적은 투입 인원과

자체 제작을 위한 시설 투자 부담이 적어 가장 선호화는 분야이다. 영화 채널 중 OCN, 슈

퍼액션, 홈CGV, 시네마 TV, MBC무비 등의 시청률이 월등한 편이다. 드라마 채널은 영화

에 이은 킬러 채널인데 지상파 산하의 PP들이 주도를 하고 있으며 이익률이 높은 편이다.

이유는 컨텐츠 공급 비용에 비해 시청률이 높아 광고 매출이 많기 때문이다.29

높아지는 미드, 격투기 열풍: PP는 최근 공영 방송을 표방하는 지상파 방송으로서는 여

러가지 제약 때문에 담당할 수 없으나 시장성이 높은 드라마, 격투기, 리얼리티 쇼 등을

편성하면서 인기를 높이고 있다.30 이들은 지상파보다도 빨리 릴리즈 되기 때문에 PP가 27 2006년 들어 채널CGV는 가장 비싼 시간대(월~일 오후 10시~오전 1시,토·일 낮 12~6시)의 광고 단가(30초 기준)를 60만원에서 80만원 선으로,가장 싼 시간대(월~금 오전 4~7시,토·일 오전 5~7시)를 8만원에서 16만원으로 각각 인상했다. 28 MPP는 17개의 채널을 송출하는 CJ가 총 매출 5,692억원으로 30.3% 시장 점유율을 차지하는 1위였고, 그 다음으로 15개의

채널을 차지하는 온미디어가 12.2%의 점유율을 가지고 있으며 SBS가 4.7%, MBC 4.3%, KBS 2.0%를 차지하고 있다.

29 드라마 공급 비용은 시청률과 제작년도 등에 따라 차이가 있는데 KBS, MBC는 편당 150~350만원 선에 판매 중이나 SBS는

SBS 드라마플러스에만 공급하고 있다. 외화의 경우 헐리우드 메이저 작품은 1,500~2,500불 정도 수준이다.

30 K-1, 프라이드, WWE는 물론, ‘도전 슈퍼모델’과 같은 리얼리티 프로그램, ‘프리즌 브레이크.’, ‘ 위기의 주부들’과 같이 폭력성과

19

산업 분석 (컨텐츠)

해외 컨텐츠의 1차 창구로서의 위상이 강화되고 있다.

특히 ‘미드’의 경우 국내 작품과 퀄리티 차이가 극명하게 드러나는데, 그 이유는 제작

비, 제작기간, 그리고 투입 인력의 측면에서 한국 드라마에 압도적이기 때문이다. 미국

제작비는 1시간짜리 에피소드 한 편당 약 250만불 정도의 제작비가 투여되는데 이는 한국

드라마 회당 제작비 8천만~1억원과 비교하면 거의 25배 이상 투자되는 것이다.31

컨텐츠 가격 인상 우려 : 하지만 외부 조달 컨텐츠 가격 인상은 불가피할 전망이다. 최근

컨텐츠 가격 인상의 징후들이 보이는데 ‘프리즌 브레이크’, ‘CSI’, ‘그레이스 아나

토미’ 등의 미국 드라마가 최근 선풍적인 인기를 끌게 되자, 국내 기업간의 판권 전쟁이

일어나고 있기 때문이다.32 특히 PP들이 투자 대비 수익성이 낮은 자체 제작물 대신 검증

된 ‘미드’를 편성하여 채널 인지도를 높일 수 있고33, 장기적이고 안정적인 편성에 용

이하기 때문에 선호도가 높아 출혈 경쟁은 당분간 계속될 것이다.

지금까지는 온미디어가 메이저 배급사와 연간 계약을 통해 초방 (First run)이나 재방

(Rerun)영화들을 독점하여 구매하였으나 (온미디어는 메이저 5개사와 2009~2011년까지

장기 계약 체결 중), CJ미디어가 영화 PP계에 본격적으로 진출하면서 양분되는 추세이

다.34 한국영화의 경우 미리 투자자로 참여하여 확보하고 있으며 최근 인기 있는 이종 격

투기물은 수십 배씩 판권료가 상승하기도 한다.35

FTA를 통한 방송 시장 개방 우려 : 향후 CATV 업계는 한미 FTA에 따라 외국 미디어 기업

의 100% 간접 투자가 가능함에 따라 실질적으로 직접 투자 까지 가능한 형태가 되어 버렸

다. 즉, 타임워너가 국내 기업의 지분을 50% 이상 확보할 수는 없지만 타임워너가 100%

출자한 타임워너 코리아는 국내 PP의 지분을 100% 확보할 수 있다는 것이다.

선정성이 높은 드라마들이 바로 그것이다. 31 기본적으로 미드는 보통 9월에 시작해서 4월에 종영을 하는데 다음 시즌까지 3개월 정도의 여유가 있어 50% 이상은 사전 제

작을 하고 있다. 또한 편당 런닝 타임이 40분 정도이기 때문에 완성도가 높다. 게다가 한 개 드라마에 투입되는 작가는 10명 정

도이고, 제작 기간은 한편 당 8일이 넘는다. ‘밴드 오브 브라더스’의 경우 제작 기간만 3년이 소요되었다.

32 인기 있는 드라마의 경우 편당 1,000만원대 이며, 한 개 시즌물로 구매하려면 2억원 가량을 투자해야 한다.

33 미드는 회당 50분짜리가 20편 안팍으로 시즌이 구성되어 있고 시즌도 계속 나오고 있다.

34 해외 영화의 경우 대부분 메이저 배급사와 수입 계약을 체결하고 연간 계약 (Output deal)의 형태로 영화를 들여오게 되는데

이는 연간 특정 배급사의 영화를 무조건 구매하도록 하는 것이다.최근 그 금액은 연간 600~700만불 선으로 지상파 계약 금액을

능가할 정도이다. 연간 계약 외에 패키지 계약 (Package deal)도 이루어지고 있는데, 이는 배급사들이 판매 가능한 영화들을 패키

지로 구성하여 제안하는 방식이다.

35 OCN의 경우 제작비 투자를 통해 ‘괴물’의 케이블 TV 판권을 확보한 바 있다.최근 경쟁이 치열해지면서 흥행하지 못한 영화도

판권료가 1억원 수준에 육박하고 있다.최근 인기 있는 이종 격투기물의 경우 2002년 KBS 스카이에서 방영할 당시 K-1 한해 중

계권이 9,900만원 정도 였는데 2004년 MBC-ESPN이 계약하면서 3년간 8억원으로 뛰었고 최근 CJ미디어와의 계약에서는 3년

계약에 150억원까지 상승하였다. 프라이드의 경우 2002년 당시 중계권이 연간 1,000만원 내외였는데 2006년 온미디어가 5년에

118억원에 계약했다.

36 온미디어의 OCN에서는 2004년 ‘동상이몽’을 시작으로 2005년 ‘코마’, 2006년 ‘가족연애사’, ‘다세포소녀’, ‘썸데이’를 제작/방영

하였고, 2007년에는 ‘가족연애사2’를 제작방영하였다. CJ미디어는 ‘성교육닷컴 (엠넷)’, ‘엑스레이 (XTM)’, ‘레드카펫 (채널 CGV)’,

‘하이에나’, ‘인어이야기 (TVN)’등을 제작하였다. 온미디어가 방영 중인 ‘키드갱’은 16부작에 제작비 40억원으로 왠만한 지상파 이

상의 금액을 투자하고 있다.

37 CATV 방송 컨텐츠, 예를 들면 최근에 인기가 높은‘프리즌 브레이크’의 경우 슈퍼액션에서 아직 시즌 1을 방송하고 있고, 지상

파에서는 이제서야 시즌 1 방송 준비를 하고 있는데 비해, 실제 미국에서 방영 후 서너 시간이 지나면 디시인사이드의 미드갤 등

에 자막이 올라오고 바로 P2P나 웹하드에 업로드 되고 있다.

38 대표적으로 썬폴더, 토토디스크와 같은 업체들이 있는데 이들은 검색어 패치 등을 통해 교묘하게 법망을 피하고 있다.

20

산업 분석 (컨텐츠)

물론 외국계 PP가 직접 국내 시장에 진출할 만큼 한국 시장이 규모적으로 매력이 있는지, 물론 외국계 PP가 직접 국내 시장에 진출할 만큼 한국 시장이 규모적으로 매력이 있는지,

또 해외의 단일 PP가 진출하여 국내의 PP가 계열사 등으로 이미 관계가 있는 SO에 어떻게

런칭할 것인지, 국내 PP의 경우 해외 메이저 PP들의 컨텐츠를 조달해서 편성하는데 비해

1개 해외 PP가 진입해서 자사의 컨텐츠 만으로 규모의 경제를 이룰 수 있을 것인지에 대

한 다양한 걸림돌이 있다. 또한 국내 법인의 대표이사 및 편성 책임자는 한국인으로 선임

해야 하고 국내 방송물 편성 쿼터 제한, 방송 발전 기금 납부 등의 의무를 준수해야 한

다. 따라서 FTA가 위협 요인이긴 하지만 막연한 걱정을 할 필요는 없다고 본다.

자체 제작물이 필요하다 : 지금까지 국내의 PP들은 Ready made된 국내 및 해외 컨텐츠의

2차 창구로서 저가로 확보한 컨텐츠로 사업을 영위했었지만, 방송 개방과 저작권료 상승

으로 더 이상 외부 소싱에만 의존하기가 힘들게 되었다. 즉, 외부에서 구매하는 가격과

자체 제작하는 비용의 가격 역전이 일어날 시기가 멀지 않았다는 것이다.

케이블 PP의 자체 제작은 지상파 방송 대비 제작비, 기술, 장비 등이 열악하기 때문에 기

획력을 무기로 시청자들이 친숙한 성, 사랑, 연예, 학원물 등을 주로 만들고, 톱스타보다

는 신인과 조연 들을 활용하고 있다.36

불법 디지털 컨텐츠가 시장 잠식 중 : 해외 PP의 진입, 판권료 상승 외의 위협 요인은 불

법 다운로드이다. CATV는 편성 시간에 따라 일방적으로 방송되고 있고 컨텐츠도 외설적

이고 폭력적인 내용이 많기 때문에 거실에 있는 가족용 TV를 통해 시청하기 보다는, P2P

나 웹하드에서 다운로드 받은 후 개인용 PC나 PC를 TV에 연결하여 시청하는 모습을 보여

주고 있다는 점이다. 37

하지만 리서치 기관인 엠브레인에 따르면, 응답자의 68.6%가 케이블 및 위성 방송,

15.7%가 인터넷 다운로드라고 답해 아직까지는 케이블의 장악력이 높은 것이 사실이다.

그러나 20대는 인터넷 다운로드 비율이 34.7%에 달하는 등 다운로드 후 감상 패턴이 높아

지고 있다.

향후 IPTV가 본격적으로 도입되고 저작권이 정비되면 더 능동적으로 시청할 수 있고, 불

법 시청 행위에도 제동이 걸릴 것이지만, 온라인 음악의 사례에서도 나타났듯이 합법화

에는 시간이 오래 소요될 것이기 때문에 Gray market player인 웹하드나 P2P 업체들이

상당 기간 수익을 향유할 것으로 추측한다.38

도표 18. 미국 드라마의 불법적 시청 구조

자료 : 서울증권

Gray Market미국 현지 방송

국내 CATV

국내 지상파

수개월

수개월

P2P

웹하드

익일

21

산업 분석 (컨텐츠)

도표 19. 케이블 주간 시청 점유율39 (2007.5.14~5.20) .14~5.20)

자료 : TNS 코리아, 서울증권

0

1

2

3

4

5

6

7

8

9

10

MBC 드라마넷

투니버스 KBS 드라마

SBS 드라마 플러스

YTN OCN 채널 CGV MBC ESPN Champ TVN

주간 점유율

드라마가 압도적

도표 20. 웹하드에 업로드 되어 있는 ‘프리즌 브레이크’

자료 : 토토디스크, 서울증권

39 시청률은 TV가 있는 가구 중 특정 프로를 시청하는 비율을 의미하고, 시청 점유율은 TV를 켠 가구 중 시청 비율을 의미한다.

22

산업 분석 (컨텐츠)

플랫폼 사업자들의 컨텐츠 사업플랫폼 사업자들의 컨텐츠 사업

플랫폼은 컨텐츠를 전달하는 물리적인 망이나 유저가 직접 사용하는 하드웨어를 의미한플랫폼은 컨텐츠를 전달하는 물리적인 망이나 유저가 직접 사용하는 하드웨어를 의미한

다. 특히 지상파, DMB, 케이블망 등은 대역의 희소성 때문에 플랫폼으로서의 가치가 높

은 편이다. 반면 인터넷 플랫폼은 망의 개방성 때문에 ISP (Internet service provider)

보다는 포털에게 헤게모니가 이전되어 있는 상황이다. 영화 컨텐츠의 경우 화면이라는

인터페이스에 따라 컨텐츠 감상의 질이 차이 나기 때문에 타 컨텐츠와는 달리 극장이라는

독특한 오프라인 플랫폼을 보유하고 있다.

특히 플랫폼 중 방송과 통신의 융합에 주목할 필요가 있다. 전통적으로 방송 영역은 전파

의 희소성과 공공제적 성격 때문에 규제와 통제의 대상이 되어 왔고, 통신 영역은 수용자

주도의 자유로운 의사 소통 수단으로 존재했었다.

하지만 통신사들은 투자한 망을 가지고 정작 수익을 내고 있는 것은 컨텐츠 및 방송 사업

자 들이었다는 것을 이미 깨달았다. 이런 이유로 KT 등이 IPTV 사업에 뛰어 들고 있는 상

황이며, SKT는 위성 DMB 사업에 이미 진출 하였다. 이에 질세라 방송 사업자인 SO들도

VoIP 사업 등을 통해 통신사업자의 위치를 넘보고 있는 실정이다.

플랫폼 사업자 중 어느 사업자와 어떤 기술 기반이 승자가 될지를 예측하는 것은 전문가

들도 어려운 부분이다. 다만 확실한 것 두 가지는 결국은 컨텐츠를 많이 가지고 있는 회

사가 마지막 승자가 될 것이라는 점과, 가장 자유주의적이고 대역폭과 속도 등 망의

Capacity가 높은 IP (Internet protocol)기반의 인터넷 망이 마지막 승자가 될 가능성이

높다는 점 정도이다. 즉, IPTV, 유무선 인터넷 등 인터넷 프로토콜을 기반으로 하는 컨텐

츠 사업 분야에 관심을 가져야 할 것이다.

도표 21. 주요 플랫폼별 사용자수 40 (단위 : 명)

자료 : 서울증권

0

10,000,000

20,000,000

000,000

000,000

50,000,000

000,000

전체국민수 지상파 시청자수

휴대폰 사용자수

초고속 인터넷 사용자수

종합 및 중계 유선 시청자수

위성방송 시청자수

IPTV (하나TV) 시청자수

지상파

DMB 단말기수

위성 DMB가입자수

3G 가입자수

30,

40,

60,4대 플랫폼

지상파 쇠락하는

절대 강자

:

정부가 지상파 소유하는 몇 안되는 국가 : 타국의 경우 지상파는 어린이, 빈곤층, 노인들

이 보는 매체로 전락해 있는데 비해 한국은 여전히 지상파가 컨텐츠 시장을 압도하고 있

다. 시청률 30% 이상을 차지하던 프로그램이 92년의 43편에서 2004년 7편으로 급속도로

줄었지만, 지상파 사업권이 정부의 허가제이기 때문에 이를 진입 장벽으로 여전히 독과

점 지위를 행사하고 있는 것이다.

40 개인용 서비스인 휴대폰이나 위성 DMB는 가입자수를 적용했고, 가구당 가입하는 서비스인 지상파, 초고속 인터넷, 유료방송은 가구당 평균 인원 2.8명을 적용하여 사용자수를 계산하였다. 기준일은 2006년말, 2007년초이다.

23

산업 분석 (컨텐츠)

실제로 세계 텔레컴 연맹 (ITU)로부터 한국이 배정 받는 지상파 채널 6개 중에 정부가 5

개 (KBS1, KBS2, MBC, EBS, AFKN)를 소유 및 규제하고 있다. 이는 독재 국가를 빼곤 유

래가 없는데 지금까지 정부가 방송을 정권의 홍보 창구로 활용해 왔기 때문이다. 또한 정

부는 특수 법인으로 한국 광고 공사를 만들어 광고 판매를 독점 함으로서 지상파 방송사

가 마음대로 광고 요금을 정할 수 없게 하였다.

Monopoly effect 우려 : 앞으로는 전송 수단이 다양해 질뿐만 아니라 인터랙티브한 요소

를 포함하게 됨으로서 지상파의 영광이 미래에도 지속될 가능성은 높지 않다. 타국의 사

례를 살펴보면 대부분의 공중파들이 뉴미디어가 등장하기 전에는 독점 체제를 유지하다

가 다매체, 다채널 상황이되면서 경쟁 관계에 놓이면서 변화된 방송 환경에 탄력적으로

대응하지 못하여 고비용, 저효율의 경영 실적을 보이는 독점 효과 (Monopoly effect)를

보이곤 했는데 한국도 예외는 아닐 것이다.

주요 Audience는 아줌마 : 최근 한국 드라마는 집에 있는 시간이 많은 주부층에 소구할

수 있는 주제나 내용으로 확대 / 재생산되면서 남자 시청 층에게서 멀어지고 있다. 더욱

이 지상파는 시청률을 올릴 수 있는 오락 프로그램의 편성에는 소극적인데 이유는 공영

방송의 면모를 훼손할 것을 우려하기 때문이다. 이에 반해 CATV의 미국 드라마는 국내 지

상파 방송에서 소화하기 힘든 주제를 다루고, 기획이나 제작 규모 등 완성도 면에서도 차

별화하여 국내 드라마에 식상한 시청자들을 유인하고 있다. 하지만 ‘미드’는 주제나

소재 면에서 지상파에서 방영하는데 한계가 있으며, 지상파는 자체 드라마가 우선이기

때문에 ‘미드’의 편성에 소극적이다.

지상파도 뉴플랫폼으로 (멀티 윈도우 이펙트) : 지상파도 축적된 컨텐츠와 제작 인력 및

시설과 같은 인프라 역량을 바탕으로 뉴 플랫폼인 인터넷, 케이블, 위성 등으로 활발하게

진출하고 있고, 지상파 재전송이 이들 뉴 플랫폼의 초기 시장의 성패를 좌우하고 있다.

지상파가 뉴미디어에 가장 타격을 받는 플랫폼임에도 불구하고 대부분의 뉴 미디어들의

초기 시장의 킬러 컨텐츠가 지상파 재전송이라는 아이러니를 보여주고 있다는 것이다.

반면 지상파 방송사 계열의 PP 진입을 막기 위해 방송사별로 6개로 제한하는 방송법 개정

안이 2006년 국회 본회의를 통과하는 등 지상파의 확장을 견제하려는 움직임도 강하게 일

어나고 있다.41

앞으로 지상파 방송의 수평적 다각화 현상은 더 늘어날 것으로 전망하는데 이유는 컨텐츠

의 다창구 효과, 즉 멀티 윈도우 이펙트 (Multi window effect)를 활용할 수 있기 때문이

다. 즉, 하나의 컨텐츠를 다양한 채널로 공급할 수 있는 다채널 보유자일수록 유리한 멀

티 플랫폼 시장 환경이 조성되고 있기 때문이다.

높지 않은 중장기적 매력 : 결론적으로 지상파 방송 사업의 중장기적 성장 가능성은 높지

않지만 사업을 정책적으로 보호 받기 때문에 성장 컨텐츠 산업이라기 보다는 Utility 산

업과 유사한 속성을 가지게 될 것이다. 단, 뉴미디어 플랫폼의 초기 등장 시점에 과도기

적으로 지상파 컨텐츠가 주목을 받을 수는 있을 것이나 이를 뉴미디어 시장에서도 지상파

컨텐츠가 대세라는 식의 확대 해석은 무리가 있다.42

41 뉴미디어 진출에 가장 적극적인 것은 SBS로서 SBS 골프채널, SBS 스포츠채널, SBS 드라마플러스와 같은 케이블 방송 채널이

있다. MBC의 경우 MBC 스포츠를 ESNP과 합작으로 설립하였고, 드라마채널을 인수하여 MBC 드라마넷으로, 패션 채널을 인수

해서 겜비씨로 바꾸었다. KBS는 스포츠와 드라마 채널을 케이블과 위성에 공급하는 스카이 KBS를 가지고 있고 KBS 스포츠와

KBS 드라마 등 2개의 케이블 및 위성 채널만 운영 중이다.

지상파가 적극적으로 진출하는 또 다른 사업은 인터넷이다. 전신 크레지오닷컴이었던 KBS인터넷, 인터넷 MBC, SBSi 등 세 방송

사 모두 홈페이지를 운영하면서 유료 컨텐츠 등 각종 부가서비스를 실시하고 있다. 또한 지상파 방송국이 보유한 판권은 대부분

자회사를 통해 핸들링하는 모습인데, SBS는 케이블쪽 판권은 SBS 프로덕션, 모바일, 인터넷, IPTV 등의 판권은 SBSi를 통해 핸

들링하고 있다.

42 만약 민영 미디어랩이 도입되면 제2의 성장을 가능케 할 수 있는데, 이 또한 정부의 승인이 필요하고 도입 된다고 하더라도 광고 단가는 상승하는 대신 자본력이 강한 대기업과 외국계 기업이 공영파의 광고 시간을 독점하는 부작용이 일어날 수 있다.

24

산업 분석 (컨텐츠)

도표 22. 방송 산업 매출액 현황 및 전망 (단위 : 억원)

자료 : KAIT, KISDI 등, 서울증권

0

10,000

20,000

30,000

40,000

50,000

60,000

2002 2003 2004 2005 2006 2007 2008 2009

지상파 TV

라디오

SO

위성방송

DMB

PP

도표 23. 지상파 방송사의 뉴미디어 진출 현황

자료 : 서울증권

구분 회사명 채널명 쟝르KBS U KBS HEART 가족

KBS SKY 스포츠 스포츠KBS SKY 드라마 드라마KBS SKY 패밀리 퀴즈KBS 코리아 한국문화MBC 드라마넷 오락MBC Movies 영화

MBC 게임 MBC 게임 게임MBC ESS 스포츠 MBC-ESPN 스포츠SBS스포츠채널 SBS스포츠 스포츠

SBS골프 SBS골프채널 골프SBS드라마플러스 SBS드라마플러스 오락

UTV 오락SBS위성스포츠 스포츠SBS위성골츠 골프

SBS 계열 (4)

SBS

KBS SKYKBS 계열 (5)

MBC 계열 (4)MBC 드라마넷

도표 24. 지상파 주간 전국 시청률 Top 10 (2007.5.14~5.20)43

자료 : TNS 미디어, 서울증권

순위 구분 프로그램명 채널 주간 시청률1 일일 연속극 하늘만큼 땅만큼 KBS1 29.12 주말 연속극 행복한 여자 KBS2 28.53 월화 드라마 내 남자의 여자 SBS 25.54 대하 드라마 대조영 KBS1 23.65 드라마 스페셜 쩐의 전쟁 SBS 20.36 일일 연속극 나쁜 여자, 착한 여자 MBC 19.37 개그 개그 콘서트 KBS2 17.48 시트콤 거침없이 하이킥 MBC 17.29 일일 아침 드라마 아줌마가 간다 KBS2 16.3

10 아침 드라마 내곁에 있어 MBC 16.1

SO 끊임 없는

경쟁자 출현

:

전체 시청 가구수의 80%가 시청 중: 현재 전체 시청 가구수의 80%를 넘는 1,400만 가구

이상이 유료 방송인 케이블 방송에 가입되어 있는 상황이다.

IPTV라는 강력한 도전자에 직면 : 통신사의 방송 사업은 전세계적인 대세이다. 그러나

SO들은 자본력이 취약할 뿐더러 겸영 및 소유 제한이 있기 때문에 규모의 경제를 달성할

43 지상파 주간 시청률에도 나타나듯이 상위 컨텐츠는 주로 아줌마 Audience를 대상으로 한 치정, 삼각 관계, 고부 갈등 등을 주

제로 하는 연속극이다.

25

산업 분석 (컨텐츠)

수 없어 통신사들의 강력한 도전에 직면하고 있다. 아날로그 시대에는 지상파와 광고 수

주 경쟁을 했다면 이제는 통신 사업자들과의 생존 경쟁을 하고 있는 것이다. SO들은 방

송, 인터넷, 전화를 묶어서 서비스하는 TPS (Triple service)도 실시하면서 통신 사업으

로의 진입 기회도 노리고 있다. 44

디지털화는 아직 요원 : 최근 IPTV 등의 경쟁 플랫폼 진입에 주요 종합 유선 방송 사업자

(SO)들은 디지털 미디어 센터 (DMC)를 설립하여 대응을 하고 있다.45 하지만 디지털화가

아직 요원하다고 보는 이유는 아날로그 ARPU가 5,888원인데 디지털은 18,000~25,000원으

로 2~3배 정도의 요금 차이에도 불구하고 화질, 채널수, 부가 서비스 등 시청자들이 느낄

수 있는 차이점이 없기 때문이다. 현재 디지털 CATV 가입자수는 33만명 수준이다.

SO의 경쟁력은 PP에 대한 교섭력 : SO의 컨텐츠 사업 전략은 현재 압도적인 교섭력을 보

유하고 있는 PP와의 관계에서 찾을 수 있다. 현재 SO는 MSP형태로 사업을 진행함에 있어,

대부분 직간접적으로 지분 구조를 가지고 PP를 통제하고 있다. 이런 경쟁력을 근간으로

SO는 스카이 라이프라는 위성 플랫폼의 도전을 가볍게 방어한 사례가 있으며 직면하고 있

는 IPTV라는 새로운 경쟁자도 PP 장악력을 바탕으로 견제하고 있다.

인지하듯이 IPTV 사업도 컨텐츠가 문제인데, 지상파 컨텐츠는 지상파 자회사로부터 구매

할 수 있고, 영화 판권은 MCP나 헐리우드 메이저로부터 구매할 수 있지만, PP가 자체 제

작했거나, 장기 독점 계약으로 확보한 해외 드라마나 격투물 들은 단기간 내에 확보할 방

법이 없기 때문이다.

WIBRO, HSDPA :

상상속의 세상이

온다 .

CDMA망을 기반으로 한 컨텐츠 사업은 한계 : 국내 휴대폰 가입자수는 약 3,700만명으로

월 정액 요금의 성장은 한계에 이르렀으며, 이를 극복하기 위한 컨텐츠 사업은 벨소리,

컬러링 등에 국한되었다. 이유는 CDMA 망이 한정된 대역폭과 속도를 가지고 있고, 대용량

컨텐츠 서비스를 받기에는 지나치게 요금이 비쌌기 때문이다. SKT 등이 야심차게 내놓았

던 Fimm이나 June의 실적이 초라한 것이 이를 증명해주고 있다.

진화된 플랫폼 HSDAP, WIRO가 온다 : HSDPA란 High speed downlink packet access의 약

자로서 휴대전화로 상대방의 얼굴을 보면서 통화할 수 있으며, 고용량의 영상과 음악을

13Mbps로 다운로드나 스트리밍할 수 있는 서비스이다.국내에서는 SKT와 KTF가 2007년 3

월부터 전국 서비스를 실시하고 있다.46 대체제인 WIBRO의 경우 KT가 금년 3월부터 서울

전역에 서비스를 실시하고 있다.47

HSDPA는 음성 통화를 제공하고 QoS를 보장하며 이동 전화 가입자의 자연 전이가 가능하

고, 와이브로는 양방향 전송 속도가 높고 단말기가 다양하며 멀티 미디어 제공 능력이 높

아 모바일 브로드밴드 수요 규모를 채울 것으로 전망한다.

KISDI의 전망에 따른 시장 규모는 2007년말 기준 2,400억원, 와이브로는 1,208억원 수준

44 실례로 CJ케이블넷의 ‘헬로우디’서비스는 2006년 3월 현재 비디오 채널 100개, 오디오 채널 30개, 주문형 비디오, 부가 서비

스로 10개의 독립형 데이터 방송과 2개의 연동형 데이터 방송 등을 제공하고 있다.

하지만 2006년 4월말 현재 10만 가구 정도가 가입했고 2006년말 디지털 TV 수상기 보급률도 25% 수준이다. 아날로그 방송 종

료 시점인 2010년에도 디지털 TV 수상기 보급률은 52% 수준에 그칠 것으로 전망하고 있다.

45 DMC란 아날로그 신호를 디지털로 변환해 각 가정에 송출하는 역할을 하며, 위성 방송에 대응하기 위해 나온 서비스이다.

46 SKT는 브랜드 ‘T’를 KTF는 브랜드 ‘Show’를 선보였다. SKT는 올해 말까지 가입자수 150만명을 목표로 하고 있다.

47 KT는 월 19,800원에 무제한으로 사용할 수 있는 요금제를 내 놓았다. 서울 외에서는 HSDPA로 전환하여 사용할 수 있는 서비

스도 함께 제공하고 있다.

26

산업 분석 (컨텐츠)

이다. 지난 3월 1일 전국 서비스를 시작한 KTF의 ‘Show’의 경우 5월말 현재 50만명의

가입자수를 돌파 했으며 SKT의 ‘T’는 25만명 수준이다.

이다. 지난 3월 1일 전국 서비스를 시작한 KTF의 ‘Show’의 경우 5월말 현재 50만명의

가입자수를 돌파 했으며 SKT의 ‘T’는 25만명 수준이다.

망 개방 이슈: 최근 3G 환경이 도래하면서 포털을 중심으로 한 CP들은 PC에서 인터넷 접

속 화면을 자유자재로 설정하듯 휴대폰을 이용한 인터넷 접속도 자유롭게 해야 한다고 주

장하고 있다. 현재 이통사 사이트는 휴대폰의 단축 버튼을 통해 바로 접속 가능하지만 기

타 사이트는 평균 세자리 숫자와 접속키를 눌러야 하기 때문이다.

망 사업자가 기득권을 자의반 타의반으로 버렸기 때문에 폭발적인 성장을 한 유선 인터넷

처럼 무선 인터넷도 망사업자가 기득권을 어느 정도는 양보해야 산업 전체의 발전을 기대

할 수 있을 것이다. 우리는 무선 망사업자가 컨텐츠를 Gate keeping 하는 구조하에서는

업체간의 경쟁과 유저들의 적극적인 참여를 통한 컨텐츠의 질과 양적인 성장을 기대하기

힘들다는 것을 이미 CDMA망 환경에서의 컨텐츠 사업을 통해 충분히 학습하였다.

결국은 Weblike-environment가 도래할 것 : 향후에는 비단 영상 통화 뿐만 아니라 풀 브

라우징 (Full browsing)을 도입해 웹라이크 환경 (Weblike-environment)을 제공하는 무

선 인터넷이 더욱 활성화될 것으로 전망한다. 기존의 무선 인터넷 서비스가 WAP이라는 표

준 하에 개발 및 서비스 된데 비해, 풀 브라우징은 기존의 웹에서 사용되는 HTML언어까지

동시에 지원하기 때문에 기존 웹의 모든 서비스들을 휴대폰으로 볼 수 있게 된다. 특히

MS의 윈도우 모바일 5.0이 가장 활발한 행보를 보이고 있는데, 국내에서는 이통사의 영향

력이 강하기 때문에 MS가 무혈입성이 가능할지는 미지수이다.

무선 인터넷의 킬러 컨텐츠는 검색과 음악: 무선 인터넷의 킬러 컨텐츠는 검색과 음악이

될 것으로 예측한다. 이유는 두 개 산업 모두 UI(User interface)와 디스플레이에 제약

을 받지 않는 컨텐츠이기 때문이다. 반면 게임이나 영화와 같은 컨텐츠는 핸드폰이나 와

이브로 단말기 같은 모바일 디바이스에서 즐기기에는 TV나 PC와 같은 고정 디바이스에 비

해 품질 격차가 큰 편이다.

도표 25. HSDPA/ WIBRO 비교

자료 : 서울증권

도표 26. 웹라이크 단말기 초기 화면 / 야후의 모바일 서비스 인터페이스

자료 : 서울증권

HSDPA WIBRO

서비스 특징 이동통신 기술 기반, 휴대 전화 등 단말기로 서비스 이용 인터넷 기술 기반, 휴대 전화 및 노트북 PC로 서비스 가능

서비스 시작 2007년 3월 KTF, SKT 상용화 KT 2006년 3월 시범 서비스, 6월 상용 서비스, 4월 서울 전지역 상용서비스

전송 속도 하향 13Mbps, 상향 2Mbps 하향 18.4Mbps, 상향 5.2Mbps

한계 속도 시속 250Km 시속 60Km

해외 진출 WCDMA 세계시장 90%로 넓음. CDMA보다 글로벌 로밍 지역 확대 가능 세계 첫 국산 표준 개발, 삼성전자, 스프린트 넥스텔과 워싱턴 DC등에 서비스 발표

사용 요금 기본료 (29,900원~45,000원)+1메가 바이트당 123~184원 (SKT T로그인) 기본료 (19,800원)+1메가 바이트 당 약 10원

27

산업 분석 (컨텐츠)

: DMB 움직이는 TV 퍼스널 캐스팅의 꿈 : 퍼스널 캐스팅 (Personal casting), 움직이는 TV라는 꿈을 가지고

시작한 DMB (Digital multimedia broadcasting)는 수익 모델 미확보, 과다한 투자, 단말

기 보급 문제, HSDPA, WIBRO와 같은 대체재까지 등장하면서 큰 도전에 직면하고 있다.

그나마 지상파 사업자는 나은 편 : 위성사업자는 SKT에서 29.58% 투자한 TU 미디어, 지상

파 사업자는 KBS, MBC, SBS의 3개 지상파와 비지상파 사업자군인 KMMB, 한국 DMB, YTN

DMB의 3개 컨소시움이다. 2005년 7월 지상파 DMB가 시범 방송을 거쳐 12월에 본 방송에

들어갔고 위성 방송은 2005년 5월부터 본 방송에 들어갔다.

위성 DMB는 전국 대부분의 지역에서 시청이 가능한 반면, 단말기를 구입하고 가입비, 수

신료를 부담해야 하는 단점이 있다. 지상파 DMB는 단말기만 구입하면 무료로 시청이 가능

하지만 서울 및 수도권에서만 시청이 가능하다. 전국 단위의 시청은 앞으로 2년 정도 더

소요될 것으로 전망한다.

현재의 DMB는 볼만한 컨텐츠도 없고 광고주의 인지도가 낮아 광고 수익도 거의 없는 상황

이다. 특히 위성 DMB폰 사용자는 KBS, MBC, SBS등 지상파를 볼 수 없다는 것도 단점이다.

여기에 위성 DMB는 위성에서 수신하는 갭필러 (Gap filler, 지상 중계기) 같은 막대한 투

자 규모도 부담이다.

현재 지상파 DMB 단말기 판매 대수는 140만대 수준, 3월 광고 매출은 3억 2,000만원 수준

이다. 위성파인 TU 미디어의 경우 서비스 개시 2주년이 된 현재 누적 적자는 2,000억원,

가입자수는 113만명에 그치고 있다.48

역시 문제는 컨텐츠 : 정부는 DMB 서비스에 대한 청사진은 마련했지만 정작 중요한 CP에

대한 육성에 대해서는 소홀한 상황이다. 그나마 채널 40여 개를 제공하는 위성 DMB는 케

이블 PP들이 컨텐츠를 공급하고 있어 나은 편인데 지상파 중심으로 6개의 채널을 송신하

는 지상파 DMB는 심각하다. 하루에 20~24시간 방송되는 지상파 DMB는 지상파 3사와 YTN의

자사 프로그램 재전송이 편성의 70% 이상을 차지하고 있기 때문이다. 49

DMB에 맞는 컨텐츠는? : DMB 유저의 대부분은 일평균 이용 시간이 30분 미만이고, 오후

6~9시에 주로 시청하며, 시간 때우기가 주 목적이다. 시청 행태면에서 보면 위성 TV는 소

극적, 무선 인터넷은 적극적, DMB는 둘의 중간 형태를 보인다. 또한 DMB 컨텐츠는 DMB의

특징인 이동성, 개인성, 쌍방향성, 소화면에 적합한 컨텐츠가 요구된다. 이동성은 이동

중 방송 시청이 가능해야 하므로, 프로그램의 길이가 짧고 흡인력이 높아야 한다. 개인성

은 TV 방송과 달리 개인이 시청하는 매체이므로 성인이나 교육 프로그램 등의 선호가 예

상된다. 쌍방향성은 시청 중 추가 정보나 구매를 필요로 할 때 본 프로그램과 연동하는

것을 의미한다. 소화면은 2~7인치 화면을 이용하므로, 높은 화면 품질이 높은 프로그램

보다는 가볍게 즐길 수 있는 프로그램을 선호하게 된다.

48 TU 미디어는 가입자 250만명이 BEP 수준으로 보고 있는데 금년 말까지 200만 가입자 목표 달성도 쉽지 않은 상황이다. 여기

에 정보 통신부는 지상파 DMB 사업자에게만 전파 사용료를 받지 않고 있으며, 중간 광고 허용과 우정 사업 본부를 통한 광고 지

원을 약속했다. 그 명분은 지상파 DMB가 이용료를 받지 않는 공공 서비스라는 점이다.

49 지상파 DMB 사업자인 U1 (KMMB가 개명) 미디어는 국내 최초의 생활 경제 전문 라디오 채널인 ‘U1’ 라디오의 본 방송을

2006년 3월 1일부터 시작하였다. 유원은 본방 이후 증권과 재테크 분야 등의 제작 프로그램을 방송해 왔는데 매월 1억원이 드는

라디오 채널 제작비를 포함해 상반기에 방송 제작비로만 30~40억원을 지출했지만 매출은 월 2~3천만에 그쳤다. 13개 임대 채널

가운데 KBS 임대 채널은 CJ 미디어의 OZIC과 SBS의 임대 채널인 경기 방송, 한국 DMB 임대 채널은 CBS와 뮤직시티 미디어

등 4개는 수익 모델이 없어 서비스 개시조차 못하고 있다.

28

산업 분석 (컨텐츠)

도표 27. 위성 DMB, 지상파 DMB와 기타 방송 비교

자료 : KOREAPDS, 서울증권

지상파 DMB 위성 DMB2005년 12월 도입시기 2005년 5월

180~186, 204~210Mhz, 12Mhz 주파수 2630~2655Mhz, 25Mhz6.9~1.12Mbps 데이터 속도 7.68Mbps수도권 방송 범위 전국

TV 7, 라디오 13, 데이터 8 채널수 TV 11, 라디오 26보도, 연예, 오락 채널 성격 교육, 연예, 오락, 생활경제지상파 방송 중심 편성 쟝르별 전문 편성

무료 요금 가입비 2만원, 월 14,300원KBS,MBC,SBS,YTN,U1,한국DMB 사업자 TU 미디어

도표 28. 위성 DMB 채널별 컨텐츠

자료 : TU 미디어, 서울증권

구분 채널번호 채널명 방영 시간 제공 회사1 EBS 영어회화 04~12 EBS U3 경제정보 04~16 MBN5 ch.Green 24시간 Green6 SBS드라마 24시간 SBS DMB7 ch.Blue 24시간 채널 BLUE8 엔터테인먼트 24시간 마이엠넷10 TUBOX (PPV) 24시간 TUBOX11 MBC드라마 24시간 MBC드라마12 뉴스 24시간 YTN13 영화 24시간 채널CGV14 스포츠 24시간 MBC-ESPN15 DMB 쇼핑 14~22 CJ홈쇼핑16 온스타일 12~20 온스타일17 게임 16~04 온게임넷19 애니박스 20~04 애니박스

음악 30~58 20개 채널

비디오

IPTV : 똑똑한 TV 방통 융합 시대의 대표적인 서비스: IPTV는 통신 사업자가 초고속 인터넷망을 통하여 인

터넷 프로토콜 방식으로 이용자의 요청에 따라 양방향으로 실시간 방송 콘텐츠, 주문형

비디오 (VOD), 인터넷, T 커머스 등 다양한 멀티미디어 컨텐츠를 제공하는 통신/ 방송 융

합 서비스이다. 기술적으로는 라이브 방송을 리얼타임으로 유저수에 제한 없이 스케쥴에

따라 방송할 수 있는 IP 멀티캐스트 전송 기술을 기반으로 하고 있다.

ETRI의 전망에 따른 IPTV 시장 규모는 2012년까지 연평균 12% 증가하나, 2012년 가입자

400만명 (시장 규모 1조원) 수준에서 시장 포화가 전망되고 있다.

방송 편성권이 소비자에게 이전되는 획기적인 플랫폼 : 지금까지 방송사 편성 프로그램

을 수동적으로 받았다면 이제는 IPTV를 통해 능동적으로 골라서 보는 ‘시청자 편성권’

시대가 열린 것이다.컴퓨터 모니터가 TV로 바뀌고 키보드 및 마우스가 리모콘으로 바뀌

게 되어 컴퓨터에 익숙하지 않은 중장년 층도 쉽게 활용할 수 있다.

밥그릇 싸움은 이제 그만 : 하지만 관련 부처인 정통부와 방송위의 밥그릇 싸움 때문에

아직까지도 제대로 서비스가 시작되지 못하고 있다. 왜냐하면 현재 통신 시장의 포화로

새로운 수익원을 찾아야 하는 통신 사업자들은 방송을 탈출구로 삼고 있는데, 방송 사업

자는 통신 사업자가 들어오면 방송 질서가 무너질 것을 우려하고 있기 때문이다.

컨텐츠 확보전 시작: 2005년 12월 27일부터 시범 방송 서비스 (실시간 방송 제외)가 국내

에서 시작되었는데, 하나로 TV의 가입자는 2007년 5월 현재 45만명 수준이고 50만명 달성

시 BEP 도달할 것으로 전망하고 있다. 현재는 제한된 스트리밍 컨텐츠만 즐길 수 있어,

PC로 스트리밍하는 것과 별반 차이가 없는 상황이다. 현재 국내외 160여개사와 계약하여

29

산업 분석 (컨텐츠)

6,600여개의 컨텐츠를 확보하였다.50

KT는 2004년 서비스를 개시한 TV 포털과 유사한 ‘홈앤’에 주력하고 있는데, VOD와 금

융, 쇼핑 등 양방향 서비스가 가능한 ‘메가패스 TV’를 6월에 새롭게 런칭할 예정이며,

이후 하나 TV와 동일하게 셋톱박스에 미리 내려 받고 재생하는 다운로드앤 플레이 서비스

를 통해 올해 40만명까지 가입자수를 늘릴 예정이다. 그런데 컨텐츠는 영화, 드라마 등 2

만 여편을 확보하고 있지만 하나 TV에 훨씬 못미친다. 이런 이유로 KT는 막대한 자금력으

로 메가패스 TV가 독점 공급하는 미국 메이저리그 방송과 같은 컨텐츠를 찾고 있다.

IPTV가 헤게모니를 장악할지는 미지수 : IPTV의 강력한 경쟁자는 SO인데, SO는 PP를 통

해 컨텐츠를 안정적으로 수급하고 있고, 또 기존의 가입자 기반을 가지고 있으며 ETTH등

으로 망 고도화 노력도 하고 있기 때문에 어느 플랫폼이 우위를 점할지 예측하는 건 쉽지

않다.

또한 IPTV가 PC와 방송의 장점을 혼합 시킨 플랫폼이긴 하지만 Lean back형 TV 컨텐츠와

Sit forward형 PC 컨텐츠51 사이에서 어중간한 IPTV의 정체성도 문제이다. 현재는 스트리

밍 방식이다 보니 방송 도중 끊김 현상이 있고, 뉴스나 스포츠 같은 실시간 영상을 볼 수

없다는 약점도 있다.

더욱이 IPTV는 시청자가 광고를 건너 뛰면서 컨텐츠를 능동적으로 시청할 수 있어 광고

수익에 영향을 미칠 수 있으며, 시청자의 컨텐츠 소진 속도가 빨라져 컨텐츠 확보 비용의

압박에 직면할 수 있으며, 누적된 컨텐츠를 소위 ‘몰아서’ 보고 가입 해지하는 Abuser

가 발생할 수 있다는 것도 약점이다.

도표 29. IPTV와 경쟁 방송 비교

자료 : 삼성경제연구소

50 월트 디즈니 텔레비전, 내셔널 지오그래픽, BBC 월드와이드, CJ엔터테인먼트, SBS, EBS, 다음 등 국내외 160여개 회사와 계약

하여 6,600여개의 컨텐츠를 확보하였으며, 20세기 폭스, 워너 브라더스 등 미국 영화사와 국내 지상파와도 컨텐츠 수급 노력 중

이다. 특히 극장 개봉 영화가 종영되지 마자 바로 하나 TV에서 볼 수 있는 서비스도 개시했다. 현재 월 정액 9천원에 서비스 중

이다.

51 Lean back형 미디어는 거실에서 가족과 함께 편하게 즐기는 TV 같은 미디어를 의미하고, Sit forward형 미디어는 홀로 집중해

서 즐기는 PC와 같은 미디어를 의미한다.

30

산업 분석 (컨텐츠)

도표 30. 국내 IPTV 시장 규모 전망

자료 : 한국전자통신연구원 (2006.8)

0

50

100

150

200

250

300

350

400

450

2006 2007 2008 2009 2010 20120

2,000

4,000

6,000

8,000

10,000

12,000

가입자수 (만명)

시장규모 (억원)

인터넷 가장 진화된

플랫폼

: 1,400만명 가입자를 가진 주요한 플랫폼 : 2007년 5월 현재 국내 초고속 인터넷 가입자

수는 1,400만명을 넘었으며, 이는 인터넷이 지상파 방송과 휴대폰에 이어 제 3의 주요한

플랫폼으로 등장하게 되었음을 의미한다.

XDSL : 기존 전화선의 여유 대역폭을 이용하면 Mbps급 고속 데이터 서비스를 제공할 수

있고, 동선을 줄이면 현재 기술로도 50Mbps 정도는 가능하며 잠재적으로 100Mbps 까지 가

능할 것으로 예상하고 있다. 하지만 가입자 구간의 동선에 따라 속도가 급감하는 약점이

있다. 6Mbps SD급 방송 채널 10개 정도를 전송할 수 있으며, 20Mbps HD급으로 수십개의

전송 채널을 가진 실시간 방송 서비스는 고도의 스위칭 기술이 있어야만 가능하다.

HFC망 : 1,100만 가구가 케이블 TV 서비스를 즐기고 있는 HFC망은 현재 3.6Gbps 정도의

전송 능력을 보유했으며 이는 6Mbps가 소요되는 SD급 채널 약 600여 개를 동시에 송신할

수 있는 능력이다. 750Mhz의 전송 대역폭에서 수 Gbps의 전송 능력을 가지고 있으며, 향

후 전송 대역이 2Ghz까지 늘어나고 디지털 기술이 발전되면 그 이상도 가능할 것으로 예

상한다. 현재 HFC망의 다운로드 속도는 최대 30Mpbs 정도이다. 문제는 HFC망이 아날로그

방송 전송을 위해 시설되어 상향 대역이 하향 대역보다 턱 없이 작고 그나마 일부 대역은

잡음 등으로 사용할 수 없다. 최근 HFC의 랜 서비스로 불리우는 ETTH 기술은 HFC망에서

100Mbps급 초고속 인터넷 서비스를 가능케 할 것이며 하나로텔레콤이 2007년 중 상용화

예정이다.

FTTH : 이는 전화국부터 각 가정까지 광케이블을 연결해 방송, 통신을 포함한 모든 서비

스를 하나의 네트워크에서 가능케 하는 것이다. 속도는 상/하향 100Mbps이다. 유효 전송

거리의 제약도 작은 꿈의 통신망이지만 아파트 등의 밀집 지역이 아니면 설치가 어려워

전국에 인프라를 설치하는데 시간이 많이 소요될 것이다.

유니캐스트에서 멀티캐스트로 : IPTV 등 인터넷 망을 통해 IP 패킷이라는 형태로 디지털

컨텐츠를 전송할 때 끊김이 없으려면 기존의 IP망과 같은 Best effort 방식이 아닌 QoS가

보장되어야 하며, 동시 접속으로 인한 동영상 품질 저하를 막기 위한 IP 멀티 캐스트가

필요하다. 일반적으로 인터넷에서 VOD 등으로 데이터를 전송하는 유니캐스트 방식은 송

신자가 정해진 IP 주소를 가진 수신자간에 1:1 통신을 하는 방식으로 동접자가 늘어나면

전송 지연이 발생하지만 1대 다수 형태의 멀티 캐스트는 대역폭이 수신자수와 무관해 QoS

(Quality of service)보장이 가능하다.

31

산업 분석 (컨텐츠)

도표 31. 방송과 통신 융합의 측면에서 본 가입자망 기술 비교

자료 : 서울증권

VDSL HFC FTTH

0.3Km 수십 Km 수십 Km

주거 밀집 지역 (아파트)

전지역 가능신규 주거 밀집 지역

(아파트)

약 10만방송 1,100만/ 데이터

400만극소수

일반 전화, 초고속 인터넷, PC 기반 VOD

VoIP, 케이블 TV, 초고속 인터넷, DTV 기반

VOD

HFC 기반 서비스 수용(고속 통신 대역 제공)

보통 쉬움 어려움

전송 속도 (상/하향) 10/50Mbps 30/42Mbps Gbps급

기술적 적합성 우수 우수 매우 우수

가입자당 투자비 중 (구축 중) 소 (기구축) 대 (미구축)

최대 동시 전송 방송채널수

10채널 600채널 제한 없음

기술적 적합성 미흡 (기간망 부담) 매우 우수 매우 우수

가입자당 투자비 대 (미구축) 소(기구축) 대 (미구축)

통신 측면

방송 측면

구분

유효 전송 거리

중점 서비스 지역

가입자수

제공 서비스

작업 및 유지보수

멀티플렉스 : 시장

점유율과 이익

성장률의 갈등

안정적인 수익 모델 : 엔터테인먼트 컨텐츠 중 유일하게 멀티플렉스라는 오프라인 플랫

폼을 가진 컨텐츠는 영화이다. 멀티 플렉스는 흥행에 극도로 노출되어 있는 제작 사업에

비해 고정적으로 매출의 50%를 가져갈 수 있기 때문에 안정적인 수익 모델을 구축하고 있

으나 출점과 유형 자산 투자라는 부담도 공존한다.

스크린수의 무리한 확대 국면: 1996년 12월 국내 최초의 멀티플렉스인 CJ CGV가 오픈한

이래 오리온 메가박스, 롯데 시네마 등이 진출하면서 1996년의 511개의 스크린수가 2006

년말 현재 1,648개로 3배 이상 급등하였다. 이 추세는 2007년도에도 이어져 전국 스크린

수가 2,000개를 넘어설 예정이다.

시장 포화 조짐 감지 : 과거의 퀴퀴하고 고정석도 없던 단관 대비 청결하고 세련된 시설

과, 한 곳의 영화관에서 6개 이상의 영화를 즐길 수 있고 연계되는 음식점, 백화점, 서

점, 호텔 등과의 높은 접근성 때문에 각광을 받았지만, 최근 매출액 성장은 완만해지는데

비해 지나친 설비투자, 카드 할인 등의 마케팅 비용이 늘어나 수익성이 악화되면서 실적

및 주가가 많이 하락하고 있는 상황이다. 2000년 초 미국의 멀티플렉스들이 도산한 전례

는 국내 멀티플렉스에도 경각심을 불러 일으키는 부분이다.52

안정적인 성장 기대 : 국내 멀티플렉스의 경우 영화 선진국인 미국의 연간 관람객 수 5.4

회 대비하여, 현재 2.5회 수준으로서 아직 성장 여력이 있다고 볼 수 있고, 최근 영진위

가 티켓 가격을 8,000~9,000원으로 상향하는 것을 추진하고 있으며, 스크린 광고와 같은

부대 수익원의 개발 등을 통해 수익성 개선을 위한 노력 중이다. 특히나 한국과 같이 엔

터테인먼트 시설이 부족난 나라에 있어, 영화관은 가장 중요한 엔터테인먼트 시설이자

‘데이트 프로덕트’이기 때문에 안정적인 성장을 기대할 수 있다.

입지 중심 경쟁에서 컨텐츠 중심 경쟁으로 : 향후에 멀티플렉스 사업의 경쟁 포인트는 물

리적인 거점 확보 경쟁보다는 자사 컨텐츠의 우선 릴리즈 방식을 통한 경쟁으로 발전하게

될 것이다. 이런 이유로 CJ CGV나 미디어 플렉스와 같은 멀티 플렉스의 투자 시에 관계사

52 미국의 멀티 플렉스 산업은 무분별한 스크린 확대 경쟁으로 업계 1위인 리걸을 비롯한 유나이티드 아티스트 등대형 극장 체인

이 줄도산 하였다. 그러나 AMC의 경우 확대 경쟁에 뛰어 들지 않고 지방 관객의 확보에 집중하여 파산을 면하였다. 최근 미국

멀티 플렉스 시장은 회복기에 접어들고 있으며, 일련의 인수 합병 과정을 거쳐 시설, 서비스가 향상되었고, 관객수도 다시 증가하

고 있다.

32

산업 분석 (컨텐츠)

인 CJ엔터테인먼트나 쇼박스의 라인업을 고려하는 것이 중요해지고 있다.인 CJ엔터테인먼트나 쇼박스의 라인업을 고려하는 것이 중요해지고 있다. 2006년 1월 롯

데엔터테인먼트가 제작, 배급한 영화 ‘홀리데이’가 CJ CGV에서 상영되지 않고, ‘투사

부 일체’를 전관에서 상영한 것이 그 예이다.

도표 32. 2006년 주요 멀티 플렉스 체인 현황

자료 : 영진위, 서울증권

극장 수 스크린수 좌석수 극장수 YoY 스크린수 YoY 좌석수 YoY

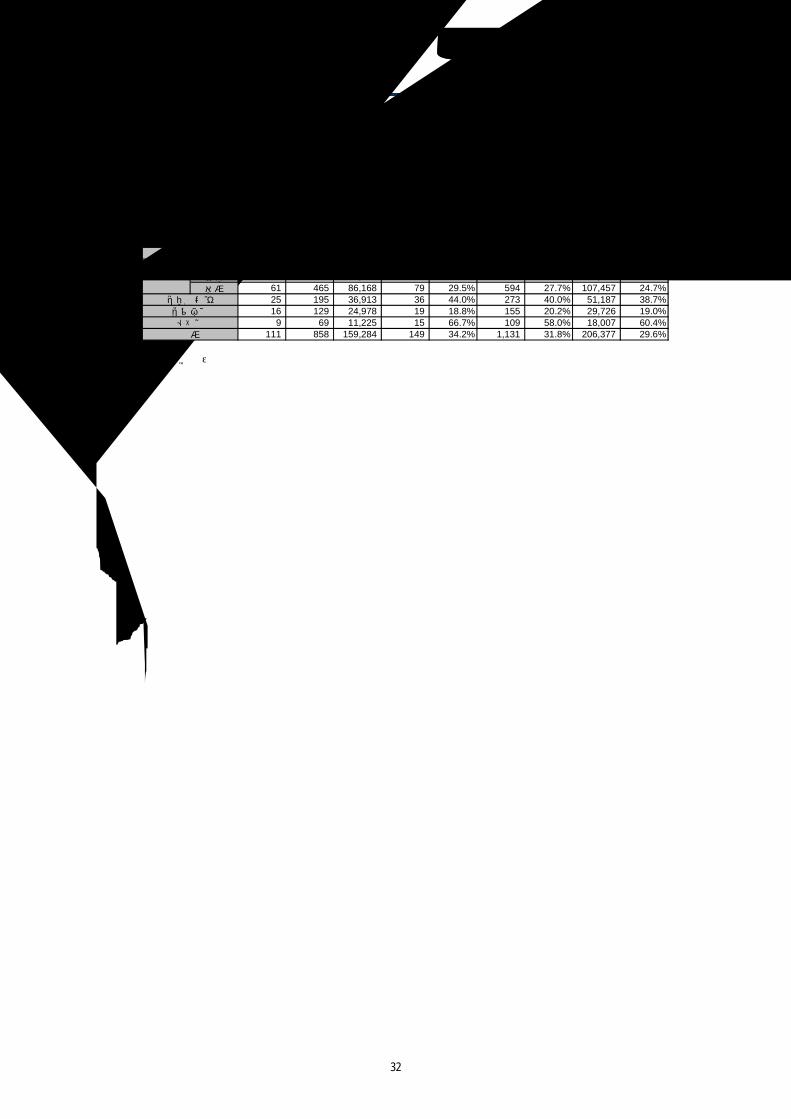

CGV 33 258 49,315 43 30.3% 343 32.9% 64,397 30.6%프리머스 28 207 36,853 36 28.6% 251 21.3% 43,060 16.8%소계 61 465 86,168 79 29.5% 594 27.7% 107,457 24.7%

25 195 36,913 36 44.0% 273 40.0% 51,187 38.7%16 129 24,978 19 18.8% 155 20.2% 29,726 19.0%9 69 11,225 15 66.7% 109 58.0% 18,007 60.4%

111 858 159,284 149 34.2% 1,131 31.8% 206,377 29.6%

구분

CGV

롯데시네마메가박스씨너스총계

33

산업 분석 (컨텐츠)

대기업/ 통신사들의 컨텐츠 사업

국내의 대기업 중 CJ와 오리온, 그리고 통신사 중에는 SKT와 KT가 컨텐츠 관련한 사업을

활발히 하고 있는데, CJ와 오리온은 식품 중심으로 성장한 내수 기업으로서 차기 성장 동

력을 컨텐츠 사업에서 찾은 것이고, 통신사들은 망에 투자를 아무리 해도 결국 돈을 버는

것은 컨텐츠 사업자였고 또 컨텐츠가 가장 중요한 경쟁 무기라는 점을 인식하고 활발한

인수합병을 주도하고 있는 상황이다.더욱이 최근의 멀티 플랫폼 환경에서 컨텐츠 가격이

상승함에 따라 안정된 수급을 위한 수직 계열화의 필요성도 높아지고 있다.

CJ는 주로 제작 사업 보다는 다양한 컨텐츠를 유통시킬 플랫폼 장악에 힘을 쏟고 있는 모

습이며, 온미디어는 강점을 가진 일부 플랫폼에 양보다는 퀄리티 중심으로 경쟁하고 있

는 상황이다. SKT는 무선 인터넷 사업을 위한 포털과 음악 부문에 투자를 집중하고 있으

며, KT는 IPTV 사업을 위한 영화와 드라마 제작사에 눈독을 들이고 있다.

대기업의 컨텐츠 사업은 나름대로 해외 업체를 벤치마킹하면서,시행착오를 거쳐 플랫폼

사업에 집중적으로 투자하는 등 나름대로 정착되고 있는 상황이지만, 통신사의 그것은

상식적으로 이해가 되지 않는 인수합병 사례 등을 볼 때 아직도 갈 길이 요원해 보인다.

CJ : 국내 컨텐츠

산업의 거인

CJ는 플랫폼 확보 중 : CJ의 컨텐츠 사업은 CJ 엔터테인먼트의 영화 제작 및 투자, CJ

CGV의 멀티플렉스, CJ 미디어의 PP, CJ 인터넷의 게임 사업 등으로 정리해 볼 수 있다.

주목할 만한 점은 CJ는 컨텐츠 제작이 아닌 유통의 거점인 배급망이나 플랫폼을 확보하고

있다는 점이다. 한때 시장의 관심이 높았던 CJ 엔터테인먼트의 사업 부문이 지나친 흥행

성에 노출되어 있기 때문에 CJ에 흡수 합병한 이후, 주로 온/오프라인 유통 사업에 힘을

쏟는 모습이다.

CJ미디어 (PP) : CJ그룹이 97년 1월 엠넷을 인수하였고 2000년 3월 39쇼핑, 드라마넷,

2000년 5월에는 요리 및 패션 채널을 승인 받은 것이 효시이다. 현재 보유 채널은 엠넷,

엠넷논스톱, KMTV, 푸드채널, 홈CGV, XTM, 내셔널지오그래픽, 애니원 등 9개 이다. 최근

전체 시청률이 온미디어를 육박하는 등 선전하고 있는데 주된 이유는 ‘조정린의 아찔한

소개팅’, ‘재용이의 순결한 19세’와 같이 지상파에서는 방영하기 힘든 파격적 자체

제작물로 노이즈 마케팅53을 하고 있기 때문이다.

CJ 케이블넷 (SO): 13개의 SO를 가지고 200만명 이상의 가입 가구를 확보하였으며 ‘헬

로우 D’와 같은 양방향 서비스를 준비하고 있는데 아직 서울 지역 SO망이 협소하고 해당

지역 가입자에게 어필하지 못해 2005년 6월 5만 가구의 가입자에 그치고 있다.

CJ CGV (멀티플렉스): 멀티플렉스 극장으로서 최근 과도한 투자에 비해 매출 및 이익 성

장률이 둔화되고 있어 우려를 많이 하고 있는데, 금년 이후에는 투자 규모가 축소되어 완

만한 성장을 지속하게 될 것으로 전망한다.

CJ엔터테인먼트 (영화제작 및 투자) : 최근‘중천’,‘싸이보그지만 괜찮아’,’국경의

남쪽’ 등 유명 배우를 캐스팅한 대작들이 줄줄이 실패하면서 지분법 손실이 269억원 수

준이다. 2007년에는 ‘그놈 목소리’, ‘1번가의 기적’등이 BEP 수준의 흥행을 했고,

황정민 주연의 ‘검은 집’, 이준익 감독의 ‘즐거운 인생’등이 라인업이 있다. 2007년

2월 파라마운트와 국내 독점 배급 계약을 체결하면서 외국 영화의 라인업이 탄탄해 졌다.

CJ 인터넷 (게임): 2004년 넷마블을 서비스하고 있는 CJ인터넷을 인수하여, 종합 엔터테

53 노이즈 마케팅은 자신들의 상품을 각종 구설수에 휘말리도록 함으로써 소비자들의 이목을 집중시켜 판매를 늘리려는 마케팅

기법이다.

34

산업 분석 (컨텐츠)

인먼트 포털로 육성하려는 다양한 시도를 한 바 있다.인먼트 포털로 육성하려는 다양한 시도를 한 바 있다. 검색 서비스인 ‘마이엠’실패, 벅

스 뮤직 인수 실패 등이 그것인데, 이는 넷마블이란 사이트가 게임 사이트이기 때문에 다

양한 확장성을 가진 고객층을 보유하지 못했기 때문이다.

엠넷 미디어 (음악): 이에 CJ 그룹은 2006년 엠넷미디어를 우회 상장하기 이르렀으며, 이

후 곰플레이어, 아이디스크, 아이팝 등의 서비스로 유명한 그래텍도 계열사로 편입시켰

다. 현재는 전신 맥스 MP3를 중심으로 하는 온라인 음악이 주 사업이지만, 향후에는 온라

인 영화, 드라마, 뮤직 비디오 등의 다운로드 및 스트리밍 모델로 확대할 수 있을 것으로

예상한다.

CJ그룹의 현재 전략은 유효한 편 : CJ 그룹의 과도한 (?) 투자 행태에 대해 일각에서는

우려와 비판의 목소리가 있는 것이 사실이다. 하지만 우리는 국내의 컨텐츠 산업은 아직

재편이 되지 않았기 때문에 가능성이 높은, 소위 말해 무주공산이라고 판단한다. 그렇기

때문에 그룹의 핵심 사업인 식음료의 경쟁력이 유지되는 한 동사의 공격적인 투자는 타당

하다고 본다. 특히 투자 분야가 제작 분야가 아닌 플랫폼 및 유통 부문에 집중되고 있는

것은, 제작사 인수 등으로 갈팡질팡 하는 경쟁사에 비해 소위 ‘산전 수전 다 겪어본’

CJ 그룹만이 펼 수 있는 전략일 것이다.

도표 33. 사업 구도

자료 : 서울증권

영화 음악 게임 PP S0 기타

CJ 엔터테인먼트 엠넷미디어 CJ 인터넷 CJ 미디어 CJ 케이블넷 CJ 엔키노

CJ CGV CJ 사운드 CJ 조이큐브

CJ 코드

아트서비스

도표 34. 재무 현황 (단위 : 백만원)

자료 : 서울증권

CJ 미디어 CJ 케이블넷 CJ CGV CJ 인터넷 CJ 엔터테인먼트CJ 60% CJ홈쇼핑 82% CJ 36% CJ 25% CJ 100%

매출액 56,526 24,430 216,868 141,386 118,986영업이익 -241 5,535 48,394 33,607 -2,576당기순이익 -7,105 5,167 34,362 -14,309 19,088매출액 95,331 34,099 238,952 84,542 124,364영업이익 9,500 4,680 35,836 26,571 -3,942당기순이익 2,565 10,708 23,774 18,156 351매출액 126,315 90,935 272,016 105,206 118,380영업이익 8,354 16,825 36,860 28,897 -14,147당기순이익 -7,065 20,047 22,865 16,608 -26,469

지분율

2004

2005

2006

오리온 규모 보다는

실속

:

오리온은 PP에서 두각 : 오리온 그룹은 2001년 동양 그룹에서 제과 중심의 사업 부문이

분리되어 재 탄생했다. 독립 당시 그룹 매출액은 7,667억원이었다. 그룹 경영은 담철곤

회장이 주도하고 컨텐츠 분야는 분인이자 창업주의 차녀 이화경 부회장이 담당하고 있

다. 오리온의 엔터테인먼트 사업은 영화 제작 및 투자의 쇼박스, 멀티플렉스인 미디어플

렉스, PP인 온미디어를 보유하고 있으며 온미디어의 성과가 가장 뛰어나다.

온미디어 (PP, SO): 온미디어의 전신은 1995년 3월 개국한 DCN (대우 시네마 네트워크)

35

산업 분석 (컨텐츠)

이다. OCN은 초기 3년간 누적적자가 300억원에 이르는 등에 어려움을 겪다가 대우 그룹

구조조정의 일환으로 1996년 6월에 동양제과에 인수되었다. 이후 동양제과는 캐치원, 투

니버스, 바둑TV를 묶은 브랜드인 MPP인 온미디어를 출범시켰으며, 캐피털 인터내셔널의

투자로 지주회사인 온미디어를 설립했다. 현재 채널은 온미디어(투니버스), 오리온시네

마네트워크 (OCN, 수퍼액션, 온스타일, 캐치온, 스토리온), 바둑텔레비전 (바둑 TV, 온

바둑), 온게임네트워크 (온게임넷, 퀴니), 디지털 온미디어 (온디멘드, 온 PPV, 온디멘

드 패밀리) 등 총 14개이다. 2007년에는 퀴니를 스토리온에 통합 시켰고 일반 채널수는

11개가 되었다.

이다. OCN은 초기 3년간 누적적자가 300억원에 이르는 등에 어려움을 겪다가 대우 그룹

구조조정의 일환으로 1996년 6월에 동양제과에 인수되었다. 이후 동양제과는 캐치원, 투

니버스, 바둑TV를 묶은 브랜드인 MPP인 온미디어를 출범시켰으며, 캐피털 인터내셔널의

투자로 지주회사인 온미디어를 설립했다. 현재 채널은 온미디어(투니버스), 오리온시네

마네트워크 (OCN, 수퍼액션, 온스타일, 캐치온, 스토리온), 바둑텔레비전 (바둑 TV, 온

바둑), 온게임네트워크 (온게임넷, 퀴니), 디지털 온미디어 (온디멘드, 온 PPV, 온디멘

드 패밀리) 등 총 14개이다. 2007년에는 퀴니를 스토리온에 통합 시켰고 일반 채널수는

11개가 되었다.

온미디어는 현재 PP시장에서의 독보적인 경쟁 우위를 보유하고 있지만, 투니버스나 OCN온미디어는 현재 PP시장에서의 독보적인 경쟁 우위를 보유하고 있지만, 투니버스나 OCN

이라는 양대 채널 컨텐츠의 대부분을 해외 메이저로부터 구매하고 있다는 점이 아킬레스

건이다. FTA에 따라 컨텐츠 가격이 상승할 가능성이 있고, 외국계 PP가 직접 진출하여 경

쟁 가능성이 있으며, IPTV 등의 뉴 플랫폼의 판권은 따로 구매해야 한다는 약점이 있다.

미디어플렉스 (멀티플렉스) : 시장 점유율, , ,2006년에는 ‘괴물’, ‘미녀는 괴로워’

가 흥행에 성공했지만, ‘야수’, ‘그해 여름’ 등의 기대작은 실패했다. 2007년도에도

외화 4~5편을 포함하여 총 28~30개 영화에 투자/ 배급할 계획이다. 쇼박스는 소위 ‘알짜

배기 작품’을 투자해서 이익을 거두는 것으로 유명한 투자 배급사이다.54

규모보다는 실속 : 오리온의 전반적인 전략은 시장 점유율을 중요시 하는 CJ보다, 이익률

을 중요시 하는 편이고 비교적 조심스럽게 사업을 진행하는 스타일이다. 그러나 우리는

컨텐츠 산업에는 아직 확실한 주인이 없기 때문에 보다 공격적인 사업이 적합하다고 판단

한다. 추가로 CJ 그룹에 비해 인터넷 관련 사업이 빈약한 편인데 향후 대세적인 플랫폼이

인터넷이기 때문에 이 부분에 대한 관심을 더 높여야 할 것이다. 의미 있는 인터넷 사이

트를 새로 구축하기에는 뒤늦은 감이 있기 때문에 상위권 포털의 인수나 제휴 등을 통한

인터넷 사업 경쟁력 강화라는 숙제가 남아있다.

도표 35. 사업 구도

자료 : 서울증권

영화 PP SO

미디어플렉스 온미디어 온미디어

도표 36. 재무 현황 (단위 : 백만원)

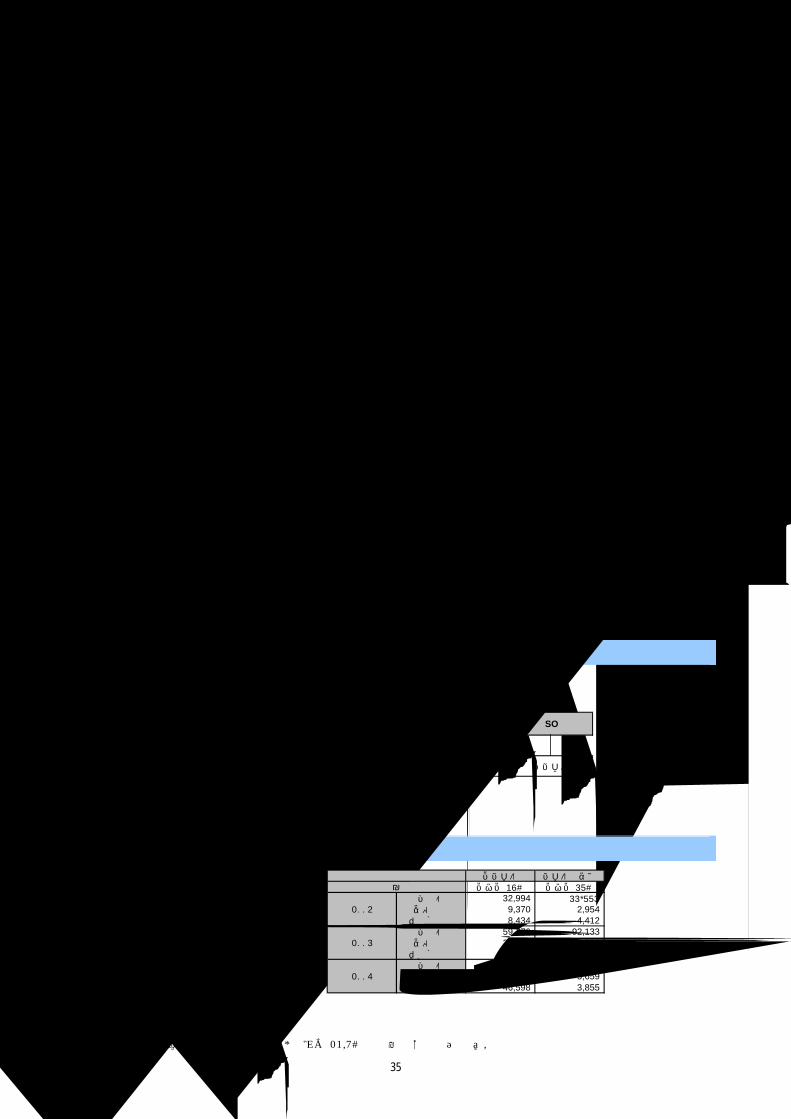

자료 : 서울증권

온미디어 미디어플렉스오리온 38% 오리온 57%

매출액 32,994 55,775영업이익 9,370 2,954당기순이익 8,434 4,412매출액 59,776 92,133영업이익 28,785 6,830당기순이익 27,403 10,143매출액 74,626 38,470영업이익 36,040 5,659당기순이익 46,598 3,855

2006

지분율

2004

2005

54 자회사로는 메가박스 시네플렉스 55.0%, 코로또 23.9%의 지분을 보유하고 있다.

36

산업 분석 (컨텐츠)

SKT : 인터넷

컨텐츠에서 선전 중

SKT는 인터넷 사업에서 강한 편 : SKT는 통신사 중에는 비교적 컨텐츠 관련 전략을 잘 수

립하고 있는 것으로 판단한다. SK 커뮤니케이션즈의 싸이월드, 인터넷 포털인 네이트와

엠파스를 보유하고 있고, 3개 서비스 간의 통합 활동도 비교적 활발한 편이다. 다만 오프

라인 컨텐츠 사업인 매니지먼트 및 음반 제작사 인수는 시너지 창출에 큰 효과를 주지 못

하고 있다.

SK 커뮤니케이션 (포털) : 싸이월드는 명실상부한 소셜 네트워킹 1위 사이트이며 2003년

8월에 SK 커뮤니케이션즈가 인수하였다. 이후 자체적으로 운영하던 네이트로 도메인을

통합하였으며, 2006년 10월 372억원을 투자해 24% 인수한 엠파스에 검색 관련 트래픽을

이전시켜주고 있다. 그럼에도 불구하고 신변 잡기 위주의 싸이월드에서 매출과 연관되는

비즈니스 쿼리 (Query)가 많이 나오지 않아 실적 향상으로 이어질 지는 조금 더 지켜봐야

한다.

SK 아이미디어 (게임) : 게임 관련해서는 ‘땅콩’이라는 게임 포털이 실패한 이후 SK

C&C에서 1년 여간 게임 사업 준비를 해 왔으나, ‘크리스털 보더’, 모나토 에스프리’

등이 실패하면서 관련 사업이 SK 커뮤니케이션즈 산하의 SK 아이미디어로 이전될 계획이

다. SK 아이미디어는 2006년말부터 게임 포털을 만들어 왔으며, 올해 중순 공개할 것으

로 전망한다.

IHQ (연예 매니지먼트) : IHQ는 정우성, 전지현 등 Top class급 연예인을 보유하고 있지

만, 이들은 사실 수익에 크게 기여하지 못하는 ‘얼굴 마담’과 같은 역할을 하고 있다.

실질적으로 수익에 기여하는 것은 신인 들인데, 신인들이 수익성을 갖추기 까지의 투자

기간이 소요되고 성공 가능성도 예측하기 쉽지 않다. 더욱이 자체적으로 영화 및 드라마

제작 시스템을 갖추고 있음에도 불구하고, 소속 연예인이 영화나 드라마를 결정하는 구

조이기 때문에 시너지도 크지 않은 상황이다. IHQ는 46억원을 주고 ‘괴물’ 제작사인

청어람의 지분 30%를 인수했다. 55

서울음반, 멜론 (음반) : 음반 기획사인 YBM 서울은 전통적인 음반 기획 및 배급사였고,

SKT가 인수한 이유는 소속 가수들의 디지털 음원 확보 등을 통해 이동통신의 ARPU를 올리

겠다는 목적이었으나, 현재 소속 가수는 ‘러브 홀릭’, ‘클래지콰이’등으로 중소형

가수 중심이다. 56

SKT 내부에 멜론이라는 DMS 사업 부문이 있는데, 월 매출 50억원 규모로 성장하였다. 지

금까지는 폐쇄된 DRM 기반으로 경쟁을 했지만 공정위의 DRM 호환에 대한 권고로 경쟁력의

기반이 약해질 수 있다.

인터넷 사업은 합격점: 종합적으로 SKT의 엔터테인먼트 사업은 인터넷 포털을 제외하고

는 지지부진하다. 특히 인수한 제작사들은 전술한 비즈니스 모델 측면의 약점을 고스란

히 보여주고 있다. 하지만 인터넷 포털 사업은 나름대로 선전하고 있으며 향후 WIBRO,

HSDPA 등의 무선 인터넷 사업을 위한 준비가 한창인 것으로 보인다. 이유는 유선 인터넷

에서 정작 수익성이 좋은 것은 ISP가 아니라 포털 들이었다는 것을 뼈저리게 학습하였기

때문이다.

55 자회사는 게임 제작사 엔트리브 (51%), 영화사 아이필름 (45%), PP인 YTN미디어 (51%) 등이 있다. 4개 영화 펀드에 200억원

을 투자하였다.

56 3개 음악 펀드에 297억원을 투자하였다.

37

산업 분석 (컨텐츠)

도표 37. 사업 구도

자료 : 서울증권

포털 매니지먼트 영화 음악 게임 무선 통신 위성 방송

SK커뮤니케이션즈 IHQ 청어람 서울음반 SK 아이미디어 SK 텔레콤 TU 미디어

엠파스 멜론 (SKT 내부) SK C&C

엔트리브 소프트

도표 38. 재무 현황 (단위 : 백만원)

자료 : 서울증권

SK커뮤니케이션즈 엠파스 IHQ 서울음반 TU 미디어SK텔레콤 91% SK컴즈 24% SK텔레콤 34% SK텔레콤 60% SK텔레콤 32%

매출액 113,186 32,877 33,558 27,566영업이익 11,036 -6,246 -418 -1,244당기순이익 12,826 -8,601 -381 -825매출액 151,326 34,225 50,123 24,174 21,550영업이익 23,253 -7,084 3,623 -5,850 -90,398당기순이익 17,505 -12,296 6,235 -3,464 -96,486매출액 184,719 42,561 47,815 31,485 88,755영업이익 19,297 3,282 -2,671 -707 -71,180당기순이익 19,377 4,325 -5,422 -694 -84,240

2005

2006

지분율

2004

KT 아직 멀었다. : 아직 멀었다, KT: KT는 WIBRO, IPTV 등 융합 서비스를 준비하기 위해 적극적인 컨텐츠

투자를 추진하고 있으며 2007년에도 컨텐츠 확보를 위해 1,500억원 규모로 투자 예정이

다. KT는 인터넷 포털인 KTH 파란을 보유하고 있고, 컨텐츠 업체는 싸이더스 FNH, 올리브

나인을 보유하고 있다. 하지만 전반적으로 경쟁사들에 비해서 전략이 취약해 보일 뿐만

아니라, 인수한 기업 간의 향후 시너지도 높아 보이지 않는다. 더욱이 신규 역점 사업인

IPTV 및 와이브로를 위한 포털로 타사를 선정하는 등, 계열사 간의 시너지 창출도 미진해

보이는 것이 사실이다.

KTH (포털) : KTH은 인터넷 포털 중 트래픽 5위권으로서 1위인 네이버에 비해 UV가 3%에

지나지 않는 등 실질적으로 포털의 의미를 상실한 상황이다.

싸이더스 FNH (영화) : 2005년 9월 280억원에 51%를 인수한 싸이더스 FNH는 영화 제작사

로서 상기 언급한 제작사의 일반적인 약점을 고스란히 가지고 있는 것으로 판단한다. 최

근 디지털 시네마 사업으로의 진출을 결의하였으나 낙관적이지 않다. FNH 영상 투자조합

에 175억원을 투자하였다.

올리브나인 (드라마) : 2006년 9월 19%를 204억원에 인수한 드라마 제작사인 올리브 나

인도 제작사의 약점을 가지고 있기는 마찬가지이다. 올리브나인은 김지우 작가, 박찬홍

PD 등 작가 24명과 연출가를 영입하였으며 금년 중 사전 제작 4편을 포함 총 11편의 드라

마를 제작할 계획이다. 신현준, 강성연, 오윤아 등 연예인 17여명이 소속되어 있다.

도시락 (음악) : KTF의 도시락도 SKT와 마찬가지로 내부 조직이지만, 의미 있는 매출을

달성하지는 못하고 있고 저작권료 정산 등으로 비용도 만만치 않은 소위 계륵 같은 사업

부문이다. 이유는 KTF 유저들이 DRM이 없는 P2P 등에서 다운로드를 받는다 치더라도, 서

비스는 구색상 제공해야 하기 때문이다. 이런 이유로 최근 CJ의 계열사인 엠넷미디어와

ASP 형태의 계약을 체결한 상황이다.

영화 : 롯데 시네마, 시너스, MMC와 함께 디지털 시네마 사업에 뛰어 들어 2006년 말까지

38

산업 분석 (컨텐츠)

100여개 스크린과 제휴, 디지털 시네마 시스템을 통해 최첨단 화질과 음질 서비스를 제공

할 계획이다. 2007년까지 전국 스크린의 30% 수준인 500여개 스크린을 디지털 시네마 시

스템으로 구축한다고 한다.

100여개 스크린과 제휴, 디지털 시네마 시스템을 통해 최첨단 화질과 음질 서비스를 제공

할 계획이다. 2007년까지 전국 스크린의 30% 수준인 500여개 스크린을 디지털 시네마 시

스템으로 구축한다고 한다.

많은 분발이 필요한 KT의 컨텐츠 사업 : KT의 컨텐츠 사업을 종합해 보면 간헐적으로 제

작사들을 인수하지만 시너지가 전혀 창출되지 않고 있다. 게다가 인터넷 플랫폼인 파란

도 의미있는 트래픽을 보유하지 못하고 있다. 이런 이유로 컨텐츠 사업보다는 IPTV 등 플

랫폼 사업에 집중하는 모습이다. 이유는 IPTV는 인터넷과는 달리 QoS 문제로 인한 망의

폐쇄성이 있어 독과점적 지위를 누릴 수 있기 때문이다.

도표 39. 사업 구도

자료 : 서울증권

포털 영화 드라마제작 유선 통신 무선 통신

KTH (파란) 싸이더스 FNH 올리브나인 KT KTF

도표 40. 재무 현황 (단위 : 백만원)

자료 : 서울증권

KTH 사이더스 FNH 올리브나인 한국디지털위성KT 65% KT 35%, KTF 15% KT 19% KT 24%

매출액 61,514 35,963 12,816 255,036영업이익 -22,630 962 -3,908 -127,849당기순이익 -25,465 711 -14,438 -137,981매출액 106,114 24,334 11,074 347,274영업이익 -7,038 -7,125 -6,063 -64,095당기순이익 -6,583 -8,838 -8,489 -79,169매출액 120,854 38,858 27,967 393,905영업이익 -4,007 -636 -6,286 15,516당기순이익 335 174 -10,924 3,553

2005

2006

지분율

2004

39

산업 분석 (컨텐츠)

해외 메이저사의 컨텐츠 사업 현황 해외 메이저사의 컨텐츠 사업 현황

글로벌 미디어 기업은 네트워크와 네트워크간 결합, 하드웨어와 소프트웨어의 결합, 생

산 업체와 유통 업체의 결합 등 입수, 합병, 제휴를 빈번하게 시도하고 있다. 인수, 합병

의 동기는 규모의 경제를 달성하여 물리적인 경계가 없는 글로벌 시장을 선점하려는 의도

이다. 현재 미국 정부도 엔터테인먼트와 미디어 사업을 군수 산업과 함께 2대 산업으로

육성하고 있다.

글로벌 미디어 기업은 네트워크와 네트워크간 결합, 하드웨어와 소프트웨어의 결합, 생

산 업체와 유통 업체의 결합 등 입수, 합병, 제휴를 빈번하게 시도하고 있다. 인수, 합병

의 동기는 규모의 경제를 달성하여 물리적인 경계가 없는 글로벌 시장을 선점하려는 의도

이다. 현재 미국 정부도 엔터테인먼트와 미디어 사업을 군수 산업과 함께 2대 산업으로

육성하고 있다.

Top tier급의 초대형 글로벌 미디어 기업의 주요한 특징은 전세계 모든 지역에서 사업을Top tier급의 초대형 글로벌 미디어 기업의 주요한 특징은 전세계 모든 지역에서 사업을

실시한다는 것과 사업 영역이 최대한 다각화 되어 있다는 점이다. AOL-타임워너는 온라

인과 오프라인의 통합을, 바이어컴은 케이블 네트워크를 기반으로한 사업을, 디즈니는

애니메이션 프랜차이즈를 확대하는 전략을, 비방디의 경우 컨텐츠 사업에 진출한 통신

사업자로서 통신과 방송의 융합을, 뉴스 코퍼레이션은 신문, 잡지와 미디어 분야에 집중

하고 있는 등 각자 차별화를 하고 있는 모습이다.

소니, 애플, MS와 같은 2nd Tier 미디어 기업은 모두 하드웨어를 중심으로 소비자의 거실

을 차지하기 위한 전략을 가지고 있다. 소위 디지털 거실 (Digital living room)을 Home

repository로 작동하는 자사의 하드웨어 플랫폼으로 장악하겠다는 것이다.

특이할 만한 점은 해외 미디어 기업들의 대부분이 케이블과 지상파 방송 중심으로 성장하

였으며, 1980년대의 탈규제를 틈타 이 플랫폼에 채워 넣을 컨텐츠를 수급하기 위해 영화

와 음악 사업에 진출한 후 최근에는 새로운 플랫폼인 인터넷이나 게임사를 인수하면서 사

업을 확대하는 모습을 보이고 있다는 점이다. 57

도표 41. 주요 메이저 기업의 주요 사업 분야

자료 : 서울증권

도표 42. 세계에서 가장 큰 미디어 기업, 타임워너 (단위 : 달러)

자료 : 서울증권

영화 제작/유통

음악 제작/유통

드라마 제작/유통

게임 개발/유통

애니메이션제작/유통

캐릭터 제작/유통

포털 지상파 케이블방송 신문/잡지 리조트 위성 통신

AOL 타임워너

월트 디즈니

바이어컴

비방디 유니버셜

뉴스코퍼레이션

소니

주가 현황 연결 재무현황 (millions)2004 2005 2006

합계 40,993 42,401 44,224AOL 8,692 8,283 7,866

Cable 7,861 8,812 11,767Film 11,853 11,924 10,625

Network 9,022 9,570 10,273Publishing 5,089 5,278 5,249내부거래 -1,524 -1,466 -1,556합계 5,502 3,984 7,362

시가총액 81.43Billion AOL 819 1,123 1,923주가 21.52 Cable 1,554 1,786 2,179PER 13.89 Film 1,087 885 784PEG 1.54 Network 2,418 2,679 2,723PBR 1.35 Publishing 825 903 911ROA 4.10% 내부거래 -29 -9 -14ROE 8.36% 3,108 2,671 6,552

매출액

영업이익

순이익

57 단, 우리나라와는 달리 멀티플렉스 체인은 보유하지 않고 있는데 이는 컨텐츠와 플랫폼의 소유를 통한 독과점적 지위 남발에

대해 미 법원이 1948년 파라마운트에 독점 금지법을 적용하여 극장 부문을 분리하라고 판결하였기 때문이다.

40

산업 분석 (컨텐츠)

결론

컨텐츠 분야별 현황

및 전망

영화 : 스크린쿼터, 난립한 제작사들, 낮아지는 성공 확률, 불안정한 실적과 재무 구조로

인해 투자사들의 투자 욕구가 감소하고 있으며 이로 인해 제작사들의 자금원이 경색될 것

으로 전망하기 때문에 제작업만 영위하는 회사들의 경영 상태는 개선되기 힘들 것이다.

오프라인 유통망인 멀티 플렉스의 경우에도 디지털 영화 등의 공세로 매출 성장률은 둔화

될 것이지만, 거점 확보를 위한 투자는 지속적으로 필요하기 때문에 당분간 매력을 갖기

는 어려울 전망이며 투자가 일단락 되는 2008년부터는 Utility 회사와 같은 안정된 모습

을 보일 것이다. 반면 디지털 영화는 새로운 애플 TV 등의 하드웨어 플랫폼 등장과 현저

하게 홀드백 기간을 축소한 유료 다운로드 및 스트리밍 모델 도입으로 성장할 것으로 전

망한다.

음악 : 우선 음반 제작업만 영위하는 회사의 경영 상황이 개선되기는 힘들어 보인다. 하

지만 디지털 배급업인 DMS의 경우 유료화 모델이 정착되고 있으며, 통신사 DMS의 경우 폐

쇄적 DRM을 공개하게 되어 향후에는 음원 확보량에 따라 승패가 좌우될 것이다. 음악 시

장이 더욱 매력 있는 이유는 인터페이스와 UI의 제약에서 비교적 자유롭기 때문에 무선

인터넷 디바이스에 가장 적합한 컨텐츠라는 점이다. 향후에는 PC에서 어렵게 파일을 찾

아서 다운로드한 후 MP3 플레이어로 싱크해서 청취하는 번거로운 패턴 대신, 무선에서 직

접 DMS에 접속해서 음악을 즐기는 ‘접속의 시대’가 도래할 것이다.

드라마 : 드라마 제작사도 규모의 경제를 달성하지 못하고 있어, 지상파 및 PP 업체에게

헤게모니를 획득 못하고 있고, 취약한 수익 배분 모델을 가지고 있는데 이는 앞으로도 상

당 기간 해소되기 힘들 것으로 전망한다. 더욱이 지상파 드라마가 주로 아줌마를

Audience로 하면서 컨텐츠의 경쟁력도 하락하고 있다. 다만 뉴미디어 초기에는 지상파

드라마가 핵심 컨텐츠인데, 이는 과도기적 현상에 그칠 것으로 판단한다. 이런 이유로 소

속 배우 등을 IR에 활용하는 Fundamental이 아닌 Sentimental 측면의 접근을 하고 있는

데, 이 또한 투자자들이 유의하여야 할 점이다.

게임 : 게임은 엔터테인먼트 컨텐츠 중 가장 성공 확률이 높고 이익의 지속성이 길며, 중

독성이 높은 사업이기 때문에 앞으로도 가장 매력적인 컨텐츠 사업 분야가 될 것이다. 다

만 우려되는 점은 이렇게 사업이 매력적이다 보니 우후죽순으로 개발사들이 난립하고 있

다는 점이다. 심화되는 경쟁 환경에서의 게임 사업의 최종 승자는 게임 포털이라고 판단

한다. 왜냐하면 게임 포털이야 말로 심화되는 경쟁 환경에서 Midle risk, Middle return

이라는 안정적인 비즈니스 모델을 보유하고 있기 때문이다.

애니메이션 : 국내의 애니메이션은 외국의 하청 기지로 성장했지만, 이것조차 동남아로

이전하면서 현재 존재감이 거의 없는 컨텐츠 산업이 되었고 향후에도 개선되기는 힘들 것

으로 전망한다. 다만 잘 만들어진 ‘그리스 로마 신화’나 ‘피카츄’ 같은 애니메이션

한편을 One source- Multi use 함으로서 얻는 Profit leverage는 기타 컨텐츠보다 월등

히 높기 때문에 관심권에 둘 필요는 있다.

신문 : 국내의 신문사들은 과거의 절대 권력에서 최근에는 검색 포털에 밀려 위상이 많이

퇴색하였다.거기다 포털들은 신문사와 동일하게 광고를 수익 모델로 가지고 있다. 최근

들어 검색 포털에게서 헤게모니를 다시 획득하기 위한 다양한 규제 논의는 계속 되고 있

지만 가장 진화되고 자유로운 망인 인터넷에서 전통적 미디어인 신문사의 교섭력이 약화

되는 것은 어쩔 수 없는 중장기적 추세이다. 따라서 현재의 갈등은 공생을 위한 성장통이

자 대승적 관점에서 해결해야 할 것이다.

UCC : 최근 등장한 새로운 형태의 엔터테인먼트 컨텐츠는 UCC이다. UCC는 도래하고 있는

총 표현사회와 인터넷의 자유주의적인 속성이 맞물려서 폭발적인 성장을 하고 있다. 하

41

산업 분석 (컨텐츠)

지만 TV에서 보던 ‘시청자 비디오’ 코너 수준 이상의 질적 성장을 위해서는 저작권 정

비와 다양한 보상 제도를 제공하는 PCC 양성이 필요하다. 현재의 UCC는 직접적인 수익 모

지만 TV에서 보던 ‘시청자 비디오’ 코너 수준 이상의 질적 성장을 위해서는 저작권 정

비와 다양한 보상 제도를 제공하는 PCC 양성이 필요하다. 현재의 UCC는 직접적인 수익 모

델 보다는 Traffic driver의 역할만 하고 있지만 트래픽이 있는 곳에 수익이 있는 인터넷

업종의 특성 상 조만간 획기적인 수익 모델들이 등장할 것으로 전망한다.

포털 : 유저들은 최근 정보 검색 뿐만 아니라 엔터테인먼트 컨텐츠 소비를 위해 포털을

방문하는데, 포털 안에는 UCC 뿐만 아니라 연예인 기사, 음악, 영화, 게임 등 다양한 컨

텐츠를, 타인과 함께 인터랙티브하게 즐길 수 있기 때문이다. 극단적으로 말하면 한국의

검색 포털은 친구들과 같이 즐기는‘인터넷 잡지책’ 같은 느낌이다.58 이들 컨텐츠는 외

부 CP와 유저들의 UCC를 통해 확보되고 있으며 포털은 컨텐츠의 직접적인 수익화 보다는

광고 등을 통한 간접적 수익화, 즉 미디어의 비즈니스 모델을 닮아가고 있다. 이런 이유

로 최근에 전통적인 미디어들의 강한 견제를 받고 있다.

PP : MPP는 자체 제작을 하기도 하지만, 외부의 컨텐츠를 수급해서 다양한 플랫폼으로

송출하는 전형적인 컨텐츠 어그리게이터의 역할을 하고 있다. 특히 최근 PP에서만 감상

할 수 있는 ‘미드’와 이종격투기의 인기는 PP의 시청률을 높여주고 있다. PP의 수익 모

델의 미래는 밝은데, Narrow media이기 때문에 광고주의 관심이 지속적으로 높아지는 반

면, 광고 비용은 지상파 등에 비해 현저히 저렴하기 때문이다. 또한 SO의 ARPU와 SO로부

터 배분 받는 수익도 향후 디지털화 등에 따라 현재의 15%에서 30% 이상으로 지속적으로

상승하게 될 것이다. 다만 FTA 등에 따라 외국계 PP 진입 및 외국 방송의 더빙 등이 가능

하게 됨에 따라 자체 제작 컨텐츠가 부족한 국내 PP들이 위협을 받을 수 있다는 점이다.

따라서 FTA가 발효되는 향후 5년간 얼마나 자체 제작물에 투자하고 장기/ 독점 컨텐츠를

확보하는지가 장기적 성장의 열쇠라고 판단한다.

도표 43. 업종별 전망 (제작사/배급사)

자료 : 서울증권

영화 음악 드라마 게임 애니메 신문 UCC 포털 PP

도표 44. 업종별 매력도 비교

자료 : 서울증권

영화 음악 드라마 게임 애니메이션 신문 UCC 포털 PP진입 장벽 낮음 낮음 낮음 보통 낮음 보통 낮음 높음 높음경쟁 강도 높음 높음 높음 보통 높음 높음 높음 보통 보통수요자, 공급자의 교섭력 높음 높음 높음 낮음 높음 높음 높음 낮음 보통대체제의 존재 여부 높음 높음 높음 높음 높음 높음 높음 낮음 보통법률적 규제 낮음 낮음 낮음 낮음 낮음 높음 낮음 낮음 높음외국 기업의 진입 가능성 보통 보통 보통 보통 보통 낮음 낮음 낮음 보통외생 거시 경제 변수의 영향 낮음 낮음 낮음 낮음 낮음 낮음 낮음 낮음 낮음불법 복제 노출 정도 높음 높음 높음 낮음 높음 보통 보통 보통 보통투자금의 규모 높음 낮음 낮음 보통 보통 낮음 낮음 높음 높음수익의 안정성 낮음 낮음 보통 보통 낮음 보통 낮음 높음 높음인력 내부 유보 여부 불가 불가 불가 보통 보통 보통 불가 보통 보통현금 흐름 높음 높음 보통 높음 보통 보통 낮음 높음 높음가격 결정력 낮음 낮음 낮음 보통 낮음 낮음 낮음 보통 낮음사용자 충성도 (전환 비용) 낮음 낮음 보통 높음 낮음 보통 낮음 높음 높음경영 투명성 낮음 낮음 낮음 높음 보통 보통 보통 높음 보통경영의 예측 가능성 낮음 낮음 보통 보통 낮음 보통 낮음 높음 높음상품의 차별성 높음 높음 높음 높음 높음 보통 높음 보통 높음판권 내부화 규모 낮음 낮음 낮음 낮음 낮음 보통 낮음 보통 높음

낮음 낮음 낮음 보통 낮음 보통 보통 높음 높음

신디케이터

투자 대상으로의 종합 매력도

산업적 측면

회사 내부 측면

제작사

58 포털의 정보는 주로 엔터테인먼트 중심으로 구성되며 최신 음악은 블로그에, 인기 ‘미드’는 동영상 섹션에 존재한다. 다만 영화의 경우 길이의 제약 때문에 포털 안에 DB로 형성되어 있지는 않다.

42

산업 분석 (컨텐츠)

컨텐츠 산업의 종합적

트랜드

멀티 플랫폼 릴리즈 : 영화 컨텐츠를 극장, DVD, 인터넷 등 다양한 플랫폼을 통해 동시에

개봉하는 멀티 플랫폼 릴리즈는 과거의 홀드백 (Hold-back) 전략을 사용하지 않는 혁명

적인 방식이다. 59

미국에서는 드라마도 리퍼포징 (Repurposing)을 통한 프로그램 릴리즈를 하는데 이는 한

프로그램의 방송이 진행 중인 상태에서 똑 같은 프로그램을 다른 채널에도 방송하는 것으

로서 이익을 극대화 하는 것이다. 60

국내에서도 컨텐츠가 대중에 공개 되기도 전에 웹하드나 P2P에서 유포되고 있어, 홀드백

기간을 가지고 릴리즈하는 부가 판권 시장에 심각한 타격을 주고 있어, 과거와 같은 인위

적인 홀드백은 축소되거나 더 이상 존재하지 않게 될 것이다. 즉, 불법 유통 시장의 지속

적인 단속과 더불어 이제는 극장에서 어제 상영한 영화를 오늘 포털에서 스트리밍이나 다

운로드로 시청하는 시대가 도래한다는 것이다.

다운로드보다는 스트리밍이 대세 : 디지털 시대의 컨텐츠 유통 방식은 초기에는 CD나

DVD 같은 유형의 미디어나 방송망을 통한 전송 인터넷에서의 불법 다운로드 인터넷

에서의 합법 다운로드 인터넷에서의 합법 스트리밍으로 발전하게 될 것이다. 디지털 &

인터넷 혁명에 가장 빨리 영향을 받은 음원의 경우 테이프, CD와 다운로드를 거쳐 DMS를

통한 스트리밍이 정착하고 있으며, 영화나 드라마는 유형의 미디어인 VHS와 DVD를 거쳐

현재 불법 다운로드 시장으로 진입하고 있으나 조만간 합법 다운로드 시장을 거쳐 스트리

밍 시장으로 발전하게 될 것이다. 드라마의 경우 방송망을 통한 전송과 불법 다운로드가

병행하고 있는 형국이다.

편성권은 개인에게 이전: IPTV, DMB 등 최근 등장하는 매체들은 개인화를 주도하고 있는

데 유저들은 EPG (Electronic program guide)를 통해 채널에 대한 다양한 정보를 얻고

PVR (Personal video recorder)을 통해 방송 프로그램에 대한 자체 편성권을 갖게 될 것

이고 VOD를 통해 보다 능동적인 시청을 할 수 있게 될 것이다. 과거 매스미디어의 송신자

와 수신자의 관계가 일대 전부였기 때문에 지금까지 소외되었던 개인의 접근권과 선택권

이 확대되는 것이며 이는 기존 미디어의 수익 모델인 광고에 큰 위협이 될 수 있다.

저작권, DRM 강화 : 디지털 컨텐츠 유통의 아킬레스건은 저작권이다. 현재 음악은 DRM 기

반의 서비스가 정착되고 있으나, 영화나 드라마는 아직 미흡하다. 게임은 저작권에서 가

장 자유로운데 이는 게임 플레이를 위해서는 자연스럽게 인증을 통한 게임 서버 접속이

필요하기 때문이다. 컨텐츠에 대한 저작권과 DRM 도입이 활발하게 논의되고는 있으나,

MP3 파일의 유료화 사례처럼 시간이 오래 소요될 것이고 그 동안 Gary market player인

P2P사업자, 웹하드 업체 등이 수혜를 입을 것이다.

단말기 융합 디바이스는 PC-Like하게 진화 : 최근 컴퓨터로 통신을 하고 통신 단말기

로 방송을 보며 방송 네트워크로 통신 서비스를 제공하는 등 융합이 가속화되고 있다. TV

는 Tivo, IPTV와 같은 프로그램 저장 하드웨어 및 소프트웨어 기술이 발전되고 있고 컴퓨

터는 스트리밍 비디오 기술이 발전되고 있기 때문이다. 이들은 모두 Main home

repository가 되기 위한 경쟁을 하고 있지만 어느 쪽이 헤게모니를 쥐게 될지는 아직 예

측이 어렵다. 61

59 2006년 1월 ‘오션즈 일레븐’으로 유명한 스티븐 소더버그 감독이 신작 ‘버블(Bubble)’을 미국 전역 극장과, 유료 케이블 TV,

HDnet을 통해 동시 개봉한 것이 대표적인 사례이다. ‘버블’은 미국 전역의 랜드마크 극장 32개 체인과 유료 케이블 TV인 HD

net을 통해 개봉하였으며, 4일 후 DVD가 전국에 출시되었다. 국내에서도 극장, 케이블, DVD, VOD, 모바일로 동시에 개봉된 사례

가 있다. 60 미국 최초의 리퍼포징 프로그램은 1999년 ABC의 ‘Once and again’으로서 ABC에서 방송 시작한 지 며칠 후에 Lifetime 채널

을 통해 방송되었다.

61 애플, MS, 소니 등 하드웨어 플랫폼들은 소비자의 거실을 차지하기 위한 사투를 벌이고 있다. 이는 홈서버라는 개념을 가진 자

사의 하드웨어와 TV를 연결하는 것으로 구현되는데, 애플은 애플 TV, MS는 X-BOX 2를 중심으로 진행하고 있다.

43

산업 분석 (컨텐츠)

핸드폰 또한 PC의 성능과 인터페이스와 유사하게 발전하고 있다. 최근 PC의 컴퓨팅 파워핸드폰 또한 PC의 성능과 인터페이스와 유사하게 발전하고 있다. 최근 PC의 컴퓨팅 파워

는 400Mhz 정도의 처리 속도를 가진 Arm9에서 펜티엄 3급의 1Ghz까지 기대할 수 있는

Arm11으로 대체될 것이다. 운영 체계 또한 웹라이크 (Web-like)화 되고 있다.

네트워크 융합 BCN, ALL IP화 : 유선 인터넷, 무선 인터넷, 유선 전화, 지상파 방송,

케이블 TV, 위성 방송, 이동통신, IPTV, DMB 등의 유무선 네트워크는 일련의 경쟁을 거

친 후 유기적으로 통합될 것이며, 이는 컨텐츠 생산과 소비의 가치 중심을 독과점 상태의

네트워크 공급자에서 소비자로 이전시킬 것이다. 왜냐하면 유선통신은 이동성에 한계가

있고, 이동통신은 대역폭에 제한이 있으며, 방송은 단방향 서비스라는 태생적인 한계를

가지기 때문이다.

미래의 네트워크는 4G의 All-IP와 BCN (Broadband convergence network)이라는 개념으로

정리되고 있다. 4G의 특징은 All IP 기반으로 무선망과 인터넷이 통합되어 적은 비용으

로 편리하게 이용할 수 있는 고품질의 끊임 없는 광대역 멀티미디어 서비스이다. BCN

(Broadband convergence network)은 통신, 방송, 인터넷이 융합된 품질 보장형 광대역

멀티미디어 서비스를 언제 어디서나 끊김 없이 안전하게 이용할 수 있는 차세대 통합 네

트워크를 의미한다.

도래하는 IP (Internet protocol) 중심의 망 통합에 있어, 현재의 유선 IP 사업을 주도

하고 있는 인터넷 포털의 경쟁력은 무한 증식하게 될 것이다.

서비스 융합 Value added된 Rich media화: PP인 온미디어가 게임 사업에 진출하고,

인터넷 포털인 NHN이 지상파 광고를 위협하고, 통신사인 SKT가 음악 사업을 하며, KT가

IPTV 사업에 진출하며, SBS 방송물이 다음에 UCC로 업로드 되는 등의 본격적인 서비스 융

합 현상의 국면을 맞이하고 있다. 이는 컨텐츠의 비경합성, 네트워크 효과, 원소스 멀티

유즈와 같은 특성으로 인한 것이다. 향후에는 산업 내의 시장 점유율이 아닌 고객의 시간

점유율을 차지하는 것이 중요한 만큼, 망 사업자간, 컨텐츠 사업자 간 서비스 융합의 추

세는 더욱 거세질 것이다. 특히 컨텐츠는 인터랙티브한 망의 수혜를 받아 Value added된

Rich media가 될 것으로 전망하는데, 예를 들면 영화를 보면서 주인공의 의상을 T-

commerce를 통해 구매하거나 게임 안에 광고를 실시하는 것이 바로 그것이다.62

도표 45. 컨텐츠 주도 세력의 패러다임 변화

자료 : 메릴린치, 서울증권

1970년대 1980년대 1990년대 2000년대

System drive

단말기

융합

PC drive

Network drive

Contents drive

망 융합

서비스

융합

62 최근 MS는 게임 전문 광고사 Massive를 인수하였고, 구글은 Adscape를 인수할 것이라는 소문이 도는 등 게임 내부 광고 모델에 대한 관심이 높아지고 있다.

44

산업 분석 (컨텐츠)

도표 46. 방통 융합의 개념

도표 47. 망의 통합 추세

자료 : ETRI

도표 48. 컨텐츠 산업의 종합적 트랜드

자료 : 서울증권

서비스

멀티 플랫폼 릴리즈

다운로드에서 스트리밍으로

편성권은 소비자에게 이전

DRM, COI 등 저작권 강화

단말기

Contents Aggregator 모델 대두

PC-Like한 단말기의 융합

Home repository 쟁탈전

ALL-IP화

망

BCN (Broadband convergencenetwork)

원소스-멀티 유즈

Rich media화

45

산업 분석 (컨텐츠)

:

.

Top picks 컨텐츠

어그리게이터에

투자하라

결국은 컨텐츠가 왕이다 : 방송망, 통신망, 인터넷망이 합쳐지는 네트워크 융합, PP가

게임 서비스를 하는 서비스 융합, TV에 키보드가 달리는 단말기 융합이 현기증이 날 정도

로 가속화되고 있고, 그 방향성은 전문가들 조차 예측을 하지 못하고 있다. 하지만 하나

분명한 것은 유선 인터넷, 디지털 위성 방송, DMB 등의 사례에서 플랫폼 간의 경쟁 후의

마지막 승자는 독자적인 컨텐츠를 많이 가지고 있는 회사였다는 점이다. 컨텐츠는 전문